Методы оценки стоимости имущества

Специалисты используют следующие методы оценки стоимости имущества:

- сравнительный метод;

- дорогостоящий метод;

- прибыльный метод.

Сравнительный метод требует идентификации конкурирующих объектов собственности, определения степени их сопоставимости к предполагаемому объекту для объективной корректировки цены продажи подобной собственности согласно изменяющейся конъюнктуре рынка.

Методы сравнительного подхода позволяют определять рыночную стоимость из места использования. Чтобы определить стоимость местом использования, необходимо добавить затраты для транспортировки, основного строительства, установки и пуско-наладочных работ к рыночной стоимости.

погрузка…

Дорогой метод принимает использование информации рынка о текущей стоимости и условиях рынка применения методов. Эта информация позволяет оценщику определять размер предпринимательской прибыли, прибыльность организаций, показывать выгоды, и также уровень функционального устаревания собственности с момента входа на рынок.

Затратный подход – имущественный метод оценки на основе определения стоимости затрат для создания, изменения и использования собственности, принимающей во внимание все типы амортизации. Затратный подход понимает принцип замены, которая выражена, что покупатель не оплатит за готовый объект больше, чем для созданного объекта той же полноценности

Затратный подход понимает принцип замены, которая выражена, что покупатель не оплатит за готовый объект больше, чем для созданного объекта той же полноценности.

Прибыльный метод требует от оценщика знания информации рынка о функционировании рынка, на котором есть собственность. Необходимо определить операционные расходы, ожидаемые нормы доходности, и также конкурентоспособный потенциал определенным рынком.

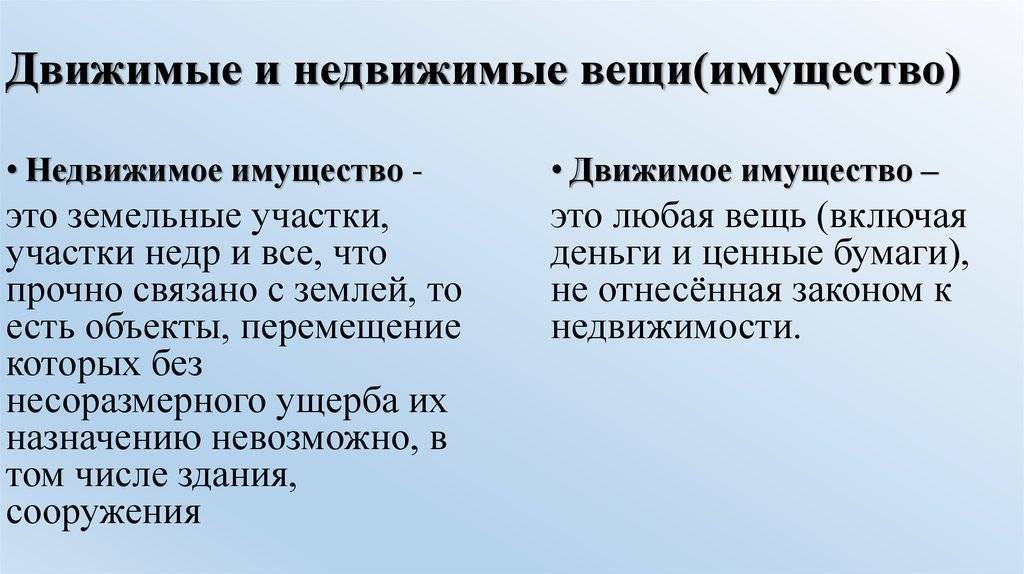

Что такое недвижимое имущество?

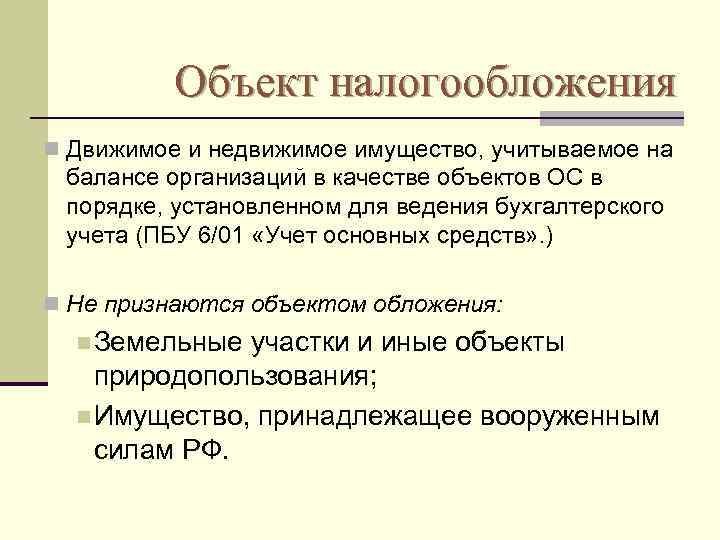

К недвижимому относится все то имущество, что мы перечислили выше как противоположное по своей правовой природе движимому — согласно положениям ст. 130 ГК РФ. Другой его признак — в большинстве случаев есть необходимость в осуществлении государственной регистрации соответствующих активов.

При этом вноситься в реестры тех или иных органов власти, как правило, должны сведения не только непосредственно об объектах недвижимого имущества, но также и о сделках, подтверждающих их переход в собственность к какому-либо человеку или организации.

Большинство видов недвижимого имущества по умолчанию подлежит налогообложению. Владельцы квартир и частных домов платят сборы, установленные для физлиц, собственники коммерческих помещений — налоги, что введены законодательно для юрлиц и ИП.

Касательно срока приобретательной давности — в соответствии со ст. 234 ГК РФ, для рассматриваемого типа имущества он составляет 15 лет.

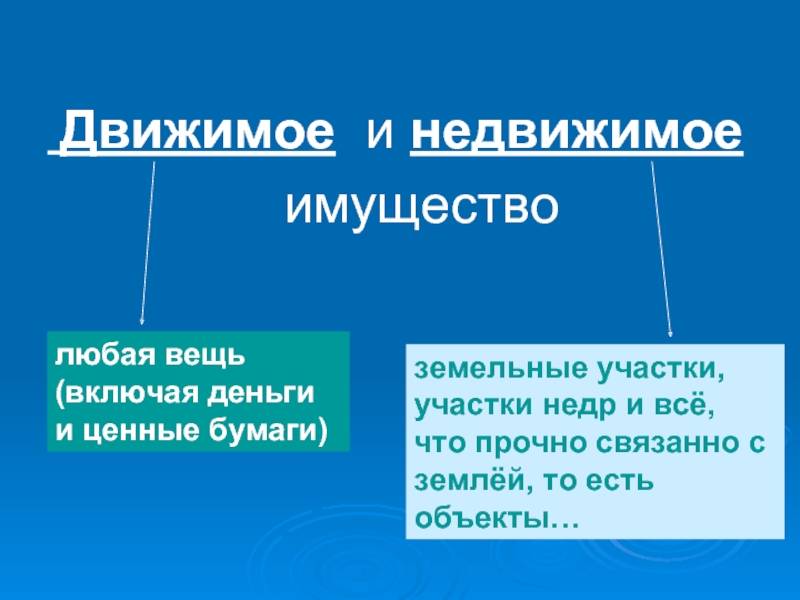

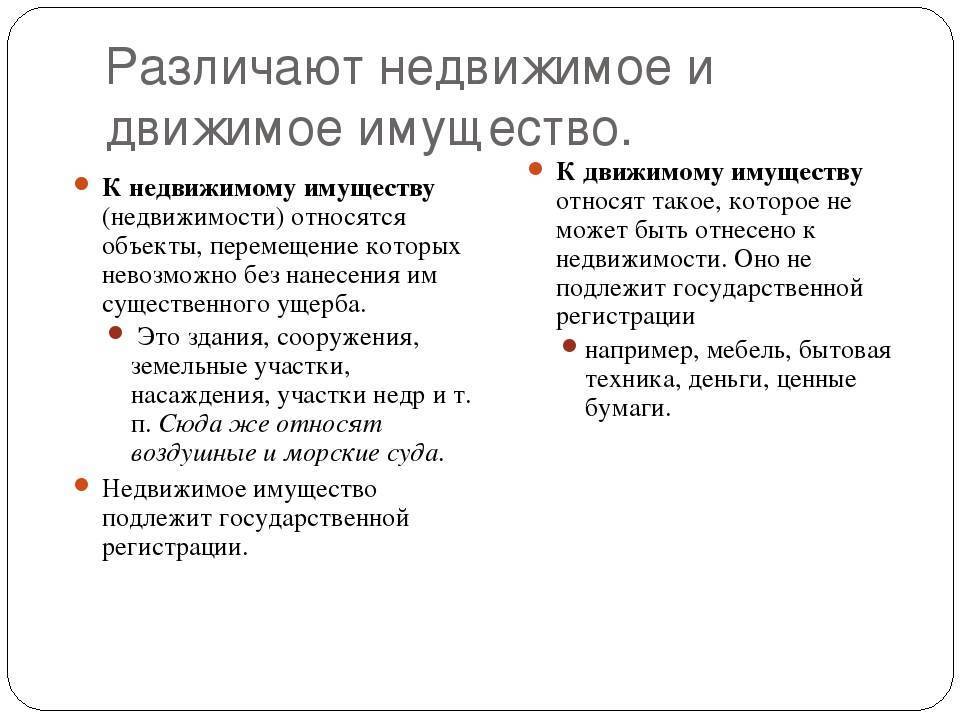

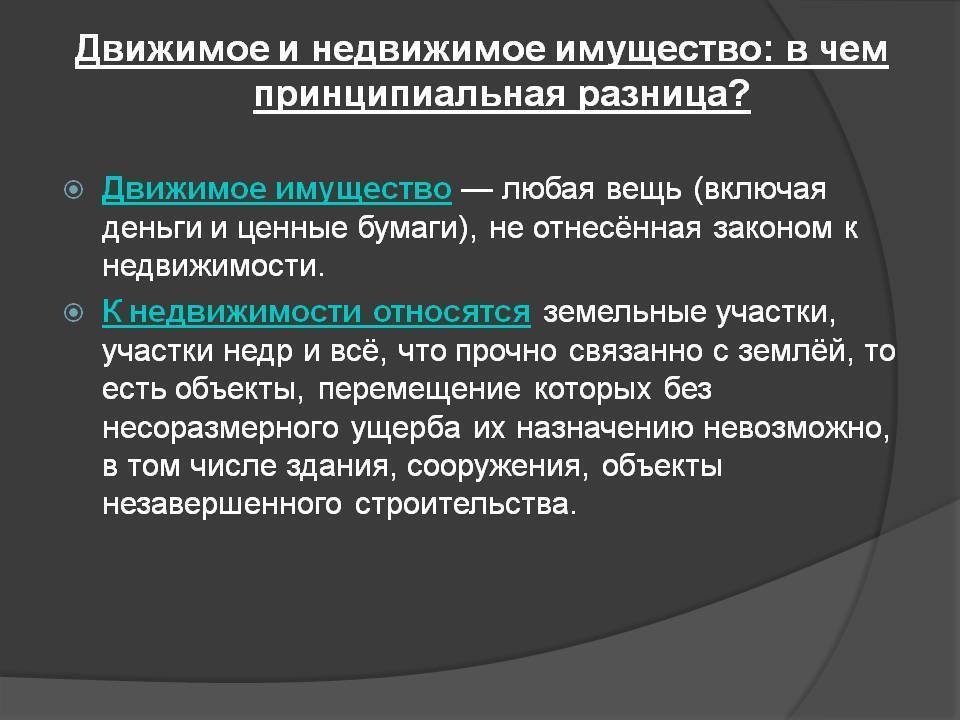

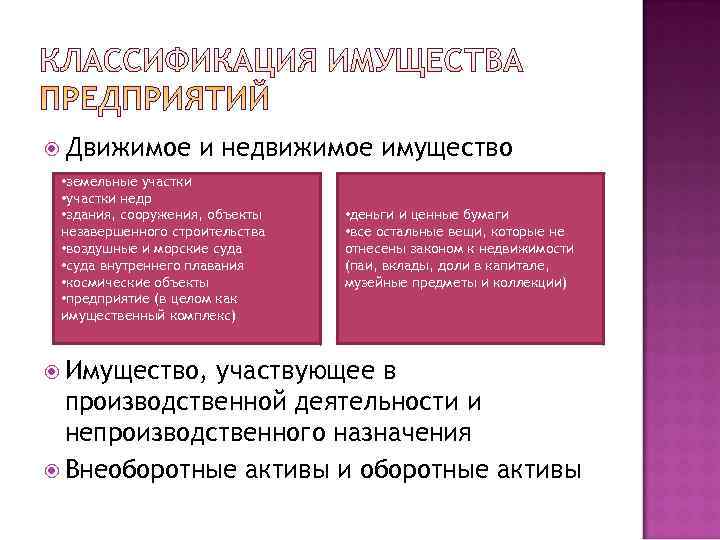

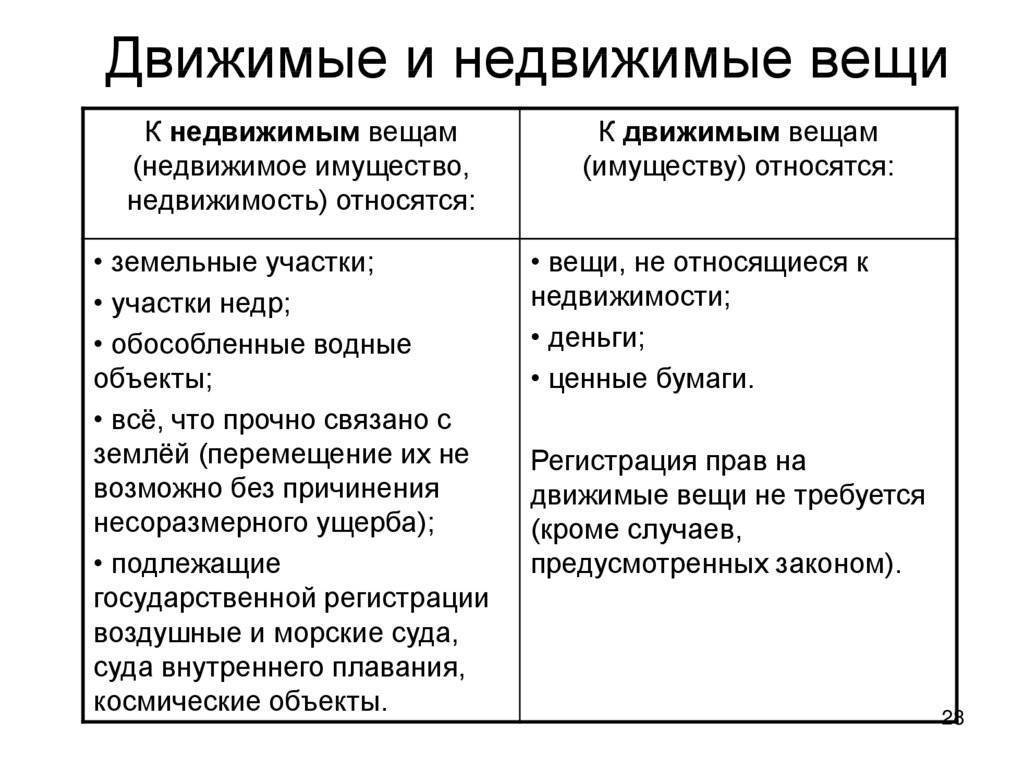

Критерии отнесения имущества к движимому. Отличия движимого имущества от недвижимого

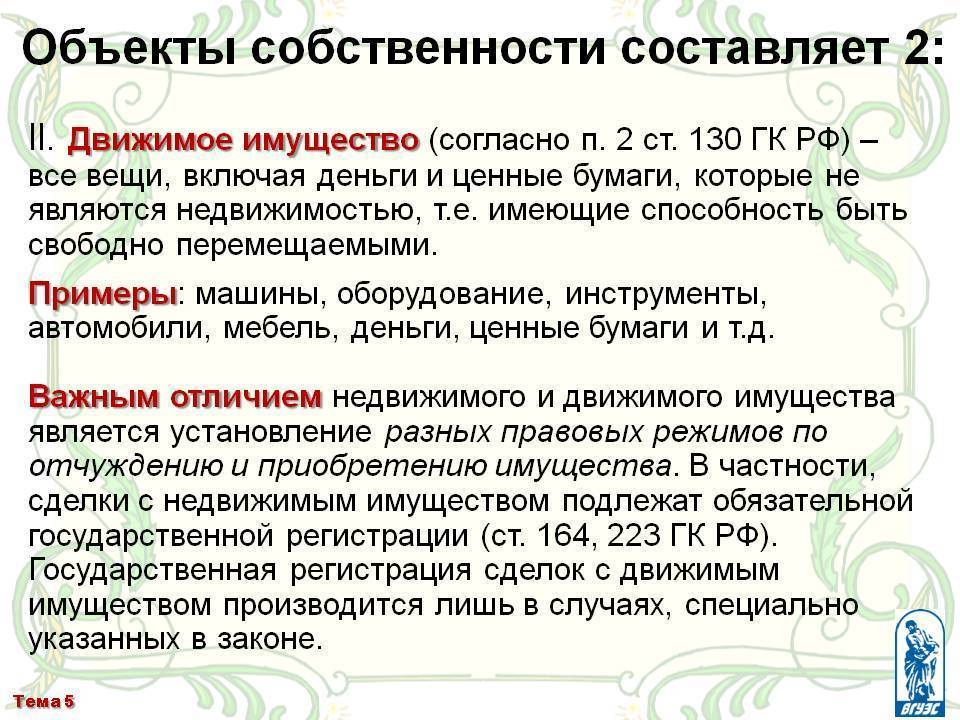

1) Прочная связь с землей. Критерием отнесения имущества к движимому является прочная связь с землей. Суть его заключается в следующем: если имущество можно переместить без несоразмерного ущерба его назначению, то оно движимое, если нельзя – недвижимость.

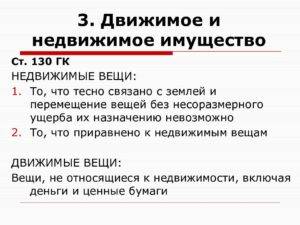

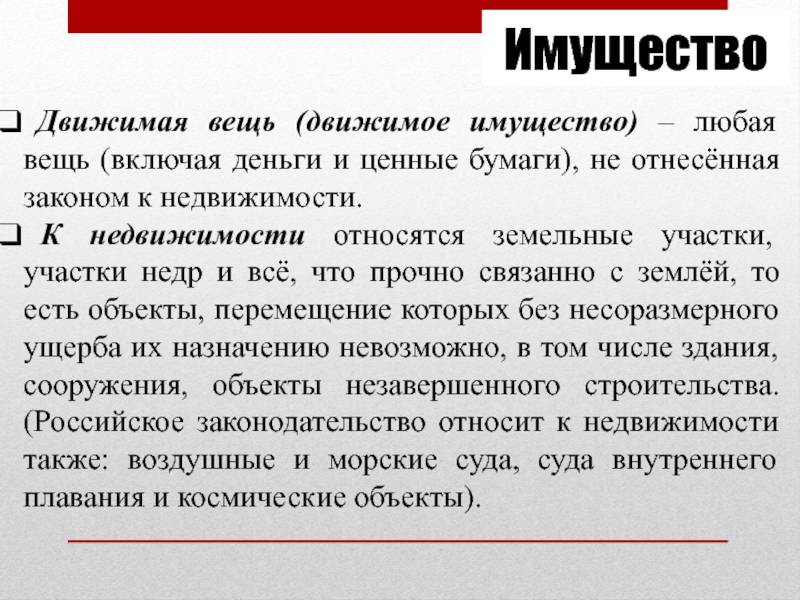

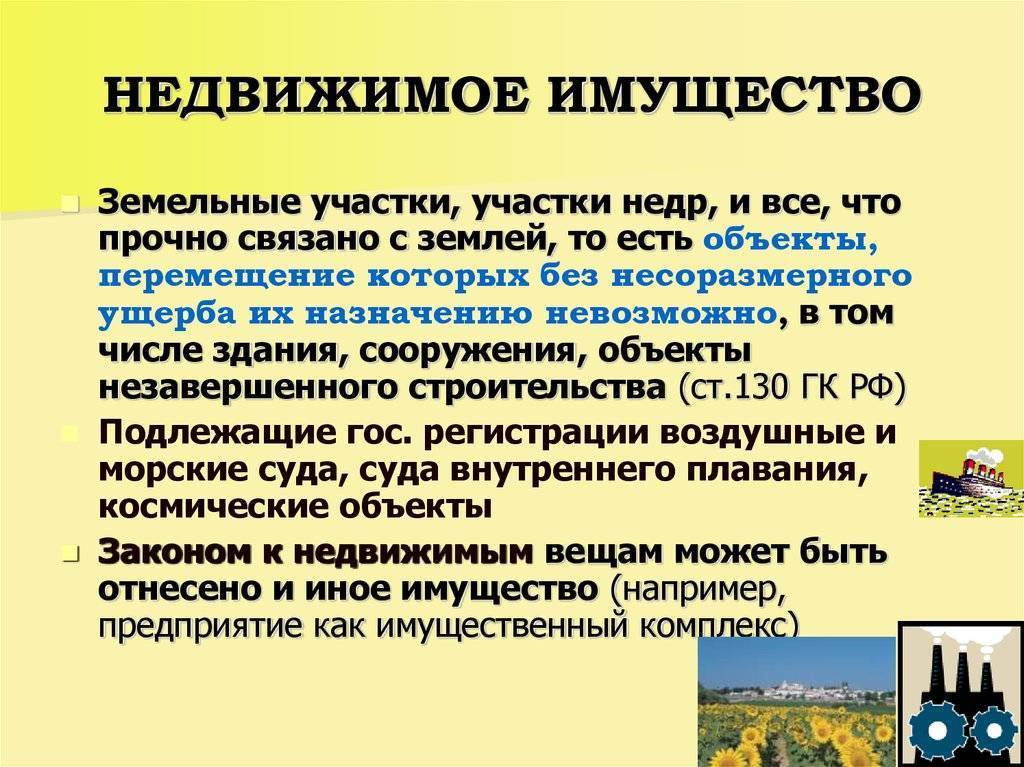

Статья 130 ГК РФ прямо называет объекты, относящиеся к недвижимому имуществу: земельные участки, участки недр, здания, сооружения, объекты незавершенного строительства, жилые и нежилые помещения, машино-места.

Вместе с тем, некоторые виды имущества, несмотря на отсутствие прочной связи с землей и простоту их перемещения, относятся к недвижимому имуществу в силу прямого указания закона. Речь идет о воздушных и морских судах, судах внутреннего плавания (абз. 3 п. 1 ст. 130 ГК РФ).

2) Индивидуальная определенность. Движимое имущество может быть индивидуализировано, например, предметом сделки может являться конкретный автомобиль, произведение искусства (картина, рукопись, скульптура). Но движимое имущество не всегда индивидуально определено. Например, предметом сделки может быть 10 килограммов муки, 10 тонн сахарной свеклы или 100 тонн ячменя. Наличие дополнительных критериев к сортам и качеству указанной продукции не будет свидетельствовать об индивидуальной определенности имущества, являющегося предметом договора. Недвижимость же всегда определена четко (например, у здания есть в том числе адрес, кадастровый номер и технические характеристики – площадь, этажность и др.).

Например, к движимому имуществу относятся:

- транспортное средство. Транспортные средства не отнесены законом к объектам недвижимости, в связи с чем относятся к движимому имуществу. При отчуждении транспортного средства право собственности у приобретателя возникает согласно общему правилу – в момент передачи транспортного средства. При этом регистрация транспортных средств носит учетный характер и не служит основанием для возникновения на них права собственности. Отсутствуют в законодательстве и нормы о том, что у нового приобретателя транспортного средства по договору не возникает на него право собственности, если прежний собственник не снял его с регистрационного учета (“Обзор судебной практики Верховного Суда Российской Федерации N 2 (2017)” (утв. Президиумом Верховного Суда РФ 26.04.2017).

- рекламная конструкция, размещенная на земельном участке, несмотря на прочную связь с землей является движимой вещью, поскольку рекламная конструкция всегда устанавливается на определенный срок и демонтируются (перемещаются) без несоразмерного ущерба назначению их как технических средств. При демонтаже рекламной конструкции (движимой вещи) ее собственник лишается не своего имущества в виде рекламной конструкции, а места, на котором такая конструкция была установлена (Постановление Президиума Высшего Арбитражного Суда Российской Федерации от 16.11.2010 N 8263/10; Постановление Президиума ВАС РФ от 15.07.2014 N 5798/14 по делу N А50-6337/2013).

- государственные награды РСФСР и СССР являются движимым имуществом (Письмо Росимущества от 24.08.2017 N 06/33327ж).

Не относятся ни к движимому, ни к недвижимому имуществу:

- ограждение, колодец, асфальтовое покрытие, инженерная инфраструктура судебная практика зачастую вообще не признает ни движимыми, ни недвижимыми вещами. Эти объекты не имеют самостоятельного значения, поэтому их рассматривают как принадлежность вещи или как вспомогательную (составную) часть недвижимой вещи. Для отнесения вещи к движимому или недвижимому имуществу, данная вещь должна быть отдельным объектом гражданского оборота, следовательно, такой объект может являться и объектом гражданских прав, имуществом, вещью (ст. 128, п. 2 ст. 130 ГК РФ).

- имущество, являющееся частью имущественного комплекса. Если движимые вещи включаются в качестве составной части в имущественный комплекс (например, предприятие), относящийся к недвижимости, то они автоматически на период подобного включения утрачивают качество движимого имущества.

Признаки недвижимости

Для недвижимого имущества характерны следующие основные признаки:

- наличие прочной связи с землей;

- невозможность перемещения объекта без причинения несоразмерного ущерба назначению объекта;

- создание недвижимости в установленном законом порядке, с соблюдением градостроительных и иных норм и правил.

1. Наличие прочной связи с землей. Прочная конструктивная связь с земельным участком означает связь постройки строительными конструкциями с земельным участком. Это основополагающий признак недвижимости. Однако критерии прочной связи с землей законодательством не установлены, что, однако, не является основанием для регистрации права собственности в ЕГРН, например, на забор, установленный на заглубленном в землю фундаменте, поскольку забор, в отличие, например, от здания, не имеет самостоятельного хозяйственного назначения.

Признак “прочная связь с землей” позволяет отличать недвижимые объекты от некапитальных строений (сооружений). Для последних характерно отсутствие прочной связи с землей, а конструктивные характеристики позволяют осуществить перемещение или демонтаж объекта и последующую его сборку без несоразмерного ущерба назначению и без изменения основных характеристик строений, сооружений (п. 10.2 ст. 1 ГрК РФ).

Прочная связь с землей предполагает:

- наличие фундамента. Фундамент – это конструктивный элемент, который обеспечивает прочную связь с землей, причем только когда он действительно соответствует этой цели. Так, заглубленный фундамент – это признак объекта недвижимости. Незаглубленный фундамент не позволяет считать строение недвижимостью.

- прочную связь между строением и его фундаментом. Такая связь исключает возможность легко отсоединить строение от фундамента.

Не является препятствием к признанию объекта недвижимостью отсутствие коммуникаций (подведенных систем канализации, тепло- и водоснабжения), если при этом объект прочно связан с землей (например, имеется бетонный фундамент, кирпичные стены и перегородки).

Выделение как воздушных, морских и речных судов, так и помещений вместе с машино-местами в отдельные абзацы п. 1 ст. 130 ГК РФ исключает применение к ним такого признака, как прочная связь с землей. На это прямо указывает п. 38 Постановления N 25, разъясняющий, что природные свойства являются критерием отнесения к недвижимости только зданий, сооружений и объектов незавершенного строительства (абз. 1 п. 1 ст. 130 ГК РФ), а все остальные объекты отнесены к недвижимости в силу прямого указания закона, и поэтому искать их прочную связь с землей нет необходимости.

2. Невозможность перемещения объекта без причинения несоразмерного ущерба назначению объекта – является оценочным и логически связан с предыдущим. При определении, является ли вещь недвижимой, необходимо установить, будет ли причинен такой вещи и ее несущей конструкции значительный ущерб, если переместить ее в другое место.

3. Создание недвижимости в установленном законом порядке, с соблюдением градостроительных и иных норм и правил. Данный признак недвижимости прямо не указан в Гражданском кодексе РФ, однако его существование продиктовано гражданским, земельным и градостроительным законодательством.

Капитальное строение (здание, сооружение) даже при наличии первых двух признаков не всегда может быть признано недвижимостью. Речь идет о случаях, когда строение возведено с нарушениями. В судебной практике отмечается, что “для признания имущества недвижимым необходимо представить доказательства возведения его в установленном законом и иными нормативными актами порядке на земельном участке, предоставленном для строительства объекта недвижимости, с получением разрешительной документации с соблюдением градостроительных норм и правил” (Определение Судебной коллегии по экономическим спорам Верховного Суда РФ от 22.12.2015 по делу N 304-ЭС15-11476, А27-18141/2014).

Таким образом, необходимым условием отнесения объекта к недвижимому имуществу как объекту гражданских прав является не только его конструктивная связь с землей, но и юридическая – то, что он был создан именно как недвижимость. В ином случае строение будет являться самовольной постройкой (ст. 222 ГК РФ).

Имущество – это сложный юридический термин, имеющий разные трактовки

В различных правовых нормах, в зависимости от сферы применения, это понятие может употребляться в разных значениях. Оно является собирательным и разнородным по своему составу. Имущество может рассматриваться как отдельная вещь или как некая совокупность материальных ценностей (см. ст. 133-135 ГК). В другом значении этот термин может охватывать и имущественные права (см. 301, 303 ГК РФ). В наследственном праве в понятие “имущество” включаются не только предметы материального мира и права, но и обязанности наследодателя (см. ст. 1112 ГК РФ). До сих пор в юридической литературе не существует единого понимания имущества. Тем не менее многие исследователи, в том числе и В. А. Лапач, поддерживают наиболее емкое определение этого термина. По их мнению, оно должно включать любые продукты природы и человеческой деятельности (в том числе и интеллектуальной), которые наделяются определенной стоимостной оценкой и превращаются в товар, а также права и имущественные обязанности, появляющиеся по поводу них. Суммируя вышесказанное, подведем итог. Имущество – это основной объект гражданских прав, в состав которого включаются материальные вещи (в том числе ценные бумаги и деньги), результаты интеллектуального труда и другие нематериальные блага, а также имущественные права и имущественные обязанности.

<ins class=”adsbygoogle” data-ad-client=”ca-pub-0498930789498528″ data-ad-slot=”3797051861″></ins>

Основные понятия

Недвижимость, это имущество физических и юридических лиц.

То есть принадлежать такое имущество может людям и организациям.

Имущество измеряется в объектах.

Прямо так и говорят – «объект имущества» или «объекты имущества», когда речь идет о множественном числе или нескольких объектах одновременно.

Все что вы видите вокруг, выходя на улицу это и есть имущество. И у каждого объекта есть свой хозяин.

А если хозяина нет, то имущество становится собственностью того государства, на чьей территории оно построено.

В нашей стране люди не имеют имущества по праву рождения.

И имущество, достается каждому человеку в течение жизни разными путями.

Одни люди получают имущество в наследство от родителей.

Другие получают его в подарок от родных и близких родственников.

Документы на собственность. Собственник

Кто-то много работал и смог накопить заработанные деньги на покупку имущества.

Когда люди приобретают имущество, они становятся его полноправными владельцами.

Подтверждается владение документом на собственность, а обладателя такого документа принято называть — собственником.

Каждый собственник несет ответственность по закону, за то имущество, которое ему принадлежит.

И чем у вас будет больше имущества в собственности, тем больше ответственности вы будете нести по закону перед остальными людьми и перед государством.

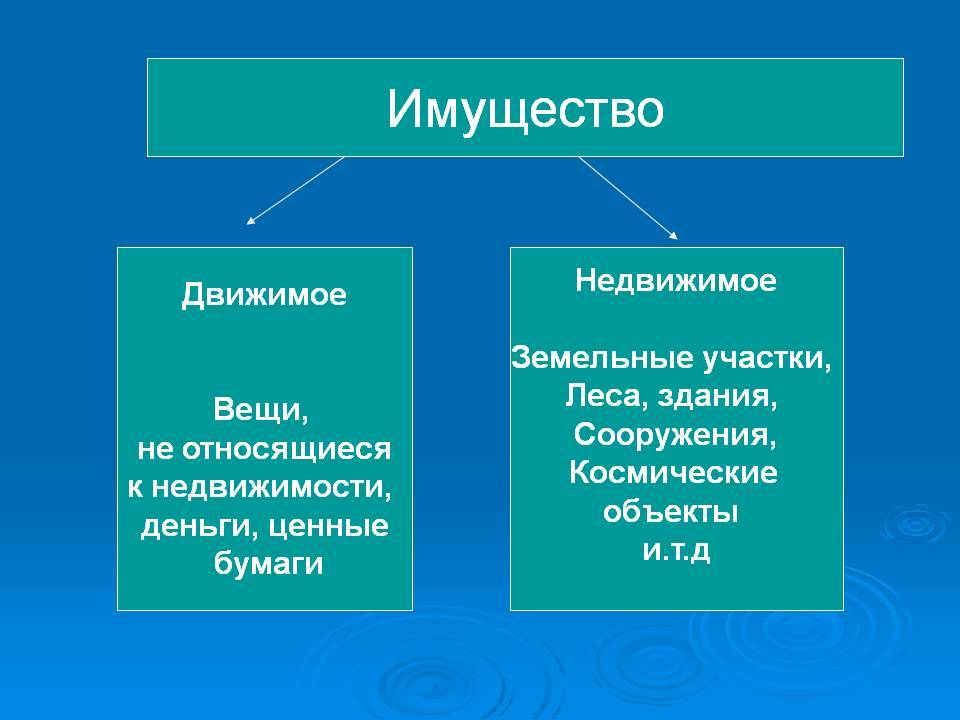

Движимое и недвижимое имущество

Имущество делится на движимое и недвижимое.

Движимое имущество, от слова двигаться или движение – то есть такое имущество может перемещаться в пространстве.

Например, автомобиль и мотоцикл, это объекты движимого имущества. Они могут двигаться самостоятельно.

Недвижимое имущество, это то, что не может перемещаться самостоятельно.

Многоквартирные дома, коттеджи, дачи, здания, сооружения, заводы, торговые центры – все это объекты недвижимого имущества.

Капитальное и некапитальное недвижимое имущество

Недвижимое имущество делится на капитальное и некапитальное.

Про капитальное недвижимое имущество, прямо так говорят: Объект капитального строительства или капитальная постройка.

Ее особенностью является наличие фундамента, которым этот построенный объект прикован к земельному участку под ним.

Наличие фундамента делает объект капитальным, а если фундамента нет, и постройка ничем не прикована к земельному участку. Ее называют некапитальной. Или некапитальным объектом недвижимости.

Наличие фундамента делает объект капитальным, а если фундамента нет, и постройка ничем не прикована к земельному участку. Ее называют некапитальной. Или некапитальным объектом недвижимости.

То есть, объект некапитального строительства все-таки можно переместить.

Вы же видели, как перевозят строительные бытовки (домики, где живут рабочие на стройке). А если поставить несколько строительных бытовок друг на друга, то получится модульное здание.

Которое уже будет являться полноценным объектом недвижимости. Только некапитальным.

Чем измеряют площадь недвижимости

Наше общество устроено так, что у некоторых людей много имущества, а у некоторых его почти нет.

И, чтобы понять сколько у кого имущества, нужно было его чем-то измерить и посчитать.

Для этого была введена мера измерения площади имущества. Меряют площадь в «квадратных метрах», прописью они выглядят вот так: «м2».

Это такие квадраты, размером 100 на 100 сантиметров. Этими квадратами и меряют внутреннюю площадь любой квартиры и других помещений.

При измерении площади земельного участка, квадратный метр (м2), является самой маленькой величиной.

Более крупные земельные участки, измеряются в сотках (Ар), а поля в гектарах (ГА).

Большинство людей владеют жилой недвижимостью.

В чем разница между движимым и недвижимым имуществом

Специалисты ФНС России в своих письмах напомнили, что только на основании наличия или отсутствия в Едином государственном реестре недвижимости (ЕГРН) разграничивать движимое и недвижимое имущество нельзя. Это связано с тем, что право на недвижимость может быть не зарегистрировано в ЕГРН. Ранее подобную позицию высказывал Пленум Верховного суда РФ в Постановлении N 25 от 23.06.2015 года.

Кроме того, в главе 30 НК РФ нет определений понятий «движимое» и «недвижимое имущество», поэтому налогоплательщики должны руководствоваться нормами и использовать определения, содержащиеся в других отраслях законодательства. Далее налоговики привели примеры таких определений:

- В соответствии с пунктом 1 к недвижимым вещам относятся земельные участки и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства.

- При определении состава объекта недвижимого имущества нужно учитывать нормы Общероссийского классификатора основных фондов (ОКОФ) ОК 013-2014, утвержденного приказом Росстандарта от 12.12.2014 N 2018-ст, а также Федерального закона от 30.12.2009 N 384-ФЗ.

В соответствии с этими нормами:

Таким образом, специалисты ФНС считают, что недвижимость — это:

Налоговики считают, что имущество, которое входит в состав объекта недвижимого имущества, но учитывается, как отдельные инвентарные объекты движимого имущества (ОС), не является недвижимым и относится к движимому при соблюдении таких условий:

- ОС могут быть использованы вне объекта недвижимого имущества;

- демонтаж ОС не причиняет несоразмерного ущерба его назначению;

- функциональное предназначение ОС не является неотъемлемой частью функционирования объекта недвижимого имущества (здания, сооружения).

При этом объекты, которые указаны в Техническом регламенте о безопасности зданий и сооружений, функционально связанные со зданием или сооружением, по мнению ФНС, являются недвижимостью. Ведь переместить такие объекты и не причинить при этом ущерб недвижимости невозможно. К таким объектам налоговики, например, отнесли:

- трубопроводы, которые нужны для инженерно-технического обеспечения здания;

- лифты, эскалаторы, система вентиляции и кондиционирования.

В большинстве случаев такую позицию налоговиков подтверждает судебная практика, в частности, решения Верховного суда. Например, Верховный суд признал недвижимым имуществом палубные краны на буровой установке. Хотя такие краны можно демонтировать, буровая установка без них неработоспособна, сочли судьи. Также недвижимостью стали трансформаторы, поскольку они были установлены на фундаменте.

Другие неподвижные конструкции

Это кондиционеры, платежные терминалы и банкоматы, рекламные конструкции и устройства сигнализации. Являются ли они недвижимым имуществом, зависит от того, можно ли их считать составной частью инженерно-технической системы здания. То есть встроены ли при его возведении. Речь идет об объектах охранной и пожарной сигнализации, встроенных в стену кондиционерах и прочих стационарных предметах. При утвердительном ответе – это недвижимость, попадающая под соответствующее налогообложение.

Если же это самостоятельные отдельные объекты, которые демонтируются без ущерба для помещения, то данные основные средства – движимые.

Еще проще вопрос насчет банкоматов, терминалов оплаты и различных рекламных конструкций. Это однозначно отдельные объекты.

Перечь объектов, относящихся к недвижимому имуществу

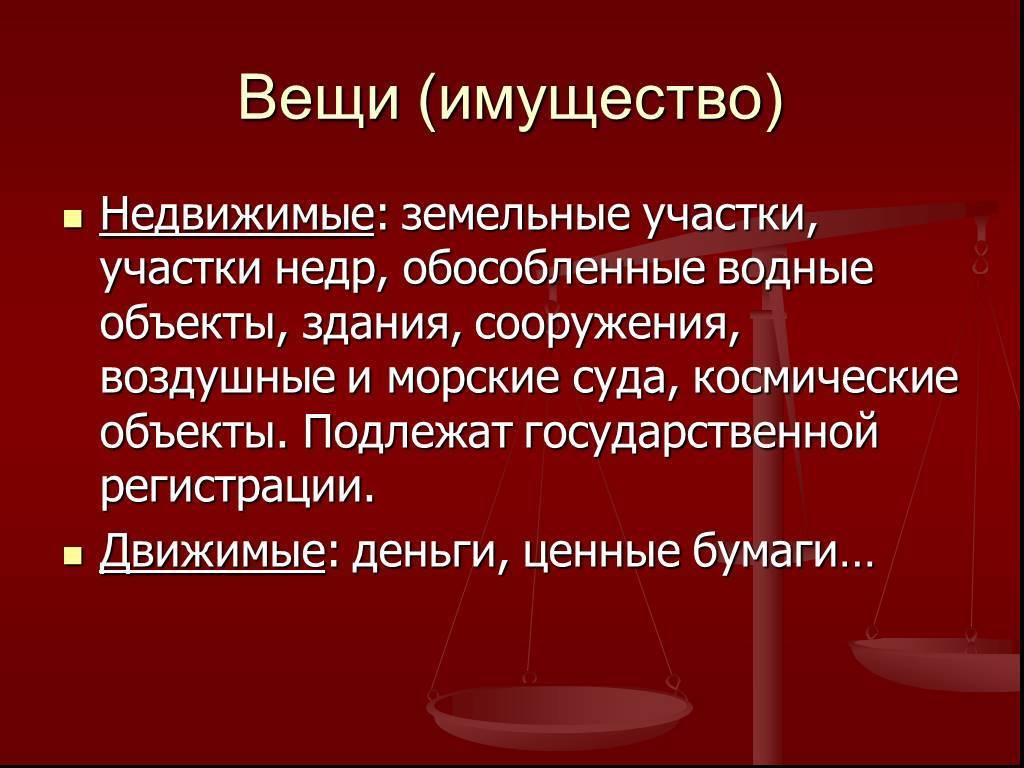

Недвижимое имущество – это объекты материального мира, которые всегда находятся на одном месте, обладая тесной связью с землей, и являются незаменимыми. В ст. 130 ГК РФ описывается, какие вещи могут относиться к недвижимому имуществу. Их перечень таков:

- объекты естественного, природного происхождения – водные участки, недра земли и иные природные ресурсы;

- объекты, имеющие тесную связь с землей – лесные участки, различные строения, сооружения, здания;

- объекты, признанные законодательной властью недвижимостью по различным причинам – морские и воздушные суда, искусственные спутники, орбитальные станции, космические корабли, суда внутреннего плавания и пр.

Статья 132 ГК РФ дополняет этот список и относит к нему еще один вид недвижимости – предприятие, понимаемое как имущественный комплекс, используемый для предпринимательства и выступающий как самостоятельный предмет купли-продажи и других сделок. Также в ст. 1 Федерального закона (от 21.07.97 г.) №122-ФЗ в качестве недвижимого имущества рассматриваются жилые помещения, предназначенные для проживания граждан и отвечающие всем установленным санитарным, техническим, противопожарным и прочим требованиям, и нежилые помещения, предназначенные для торгового, административного, складского, производственного использования.

Что не относится к раздельной собственности?

В отношении сделок с недвижимыми и дорогостоящими движимыми объектами законодательство требует строгого соблюдения прав каждого из супругов. Само собой, каждый из них должен четко осознавать, какой перечень объектов входит в понятие общего имущества пары.

В соответствии с 1 пунктом 256 статьи Гражданского Кодекса Российской Федерации, вся собственность, которая была нажита семейной парой совместно, является общей. Тот же самый пункт закреплен и 34 статьей Семейного Кодекса. Это значит, что любые объекты собственности, приобретенные после официальной регистрации брака, являются общими. При этом, не играет никакой роли тот факт, кто из супругов потратил больше денег, кто больше заработал, и так далее. То, что в документах в качестве собственника будет указан только один из супругов, также не играет никакой роли.

Под совместно нажитой собственностью супружеской пары подразумевается:

- доход обоих супругов от трудовой или предпринимательской деятельности, а также доход, который приносит результат интеллектуальной деятельности (но не сам этот результат, так как он защищен авторским правом);

- любые пенсии и пособия, выплаченные каждому из супругов;

- денежные выплаты, которые были адресованы кому-либо из супругов и не имеют специального назначения (к ним относится материальная помощь, компенсация за нанесенный ущерб, компенсация расходов, связанных с болезнью, временной нетрудоспособностью, и так далее);

- все купленные за общие средства вещи, движимое и недвижимое имущество, а также ценные бумаги, вклады, купленные доли в капитале, взносы в кредитные учреждения и все прочие коммерческие организации.

Тот супруг, который во время совместного проживания по тем или иным причинам не работал (занимался домашним хозяйством, находился дома по болезни, в связи с нетрудоспособностью, или ухаживал за детьми) имеет такие же права на совместную собственность.

Все перечисленные выше разновидности имущества становятся совместными автоматически – как только за них были внесены общие деньги супружеской пары. Подписывать отдельное согласие для того, чтобы признать тот или иной объект собственности общим, не требуется. Это правило может не распространяться на те случаи, когда обратная возможность четко прописана в брачном договоре супругов.

Движимое или недвижимое имущество – как определить?

Гл.30 НК РФ даже в редакции, действующей с 01.01.2019, не дает понятия недвижимого имущества и его отличий от движимого. Поэтому налогоплательщику необходимо руководствоваться порядком, указанным в п. 1 ст. 11 НК РФ. Так, если иное не предусмотрено НК РФ, институты, понятия и термины гражданского, семейного и других отраслей законодательства РФ, используемые в НК РФ, применяются в том значении, в каком они используются в этих отраслях законодательства.

Что относится к движимому и недвижимому имуществу, указано в ст. 130 ГК РФ. Отмечается, что к недвижимости относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно (в т.ч. здания, сооружения, объекты незавершенного строительства). Также к недвижимости относятся подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания.

К недвижимому имуществу относятся жилые и нежилые помещения, а также предназначенные для размещения транспортных средств части зданий или сооружений (машино-места), если границы таких помещений, частей зданий или сооружений описаны в порядке, установленном законодательством о государственном кадастровом учете порядке (п. 1 ст. 130 ГК РФ).

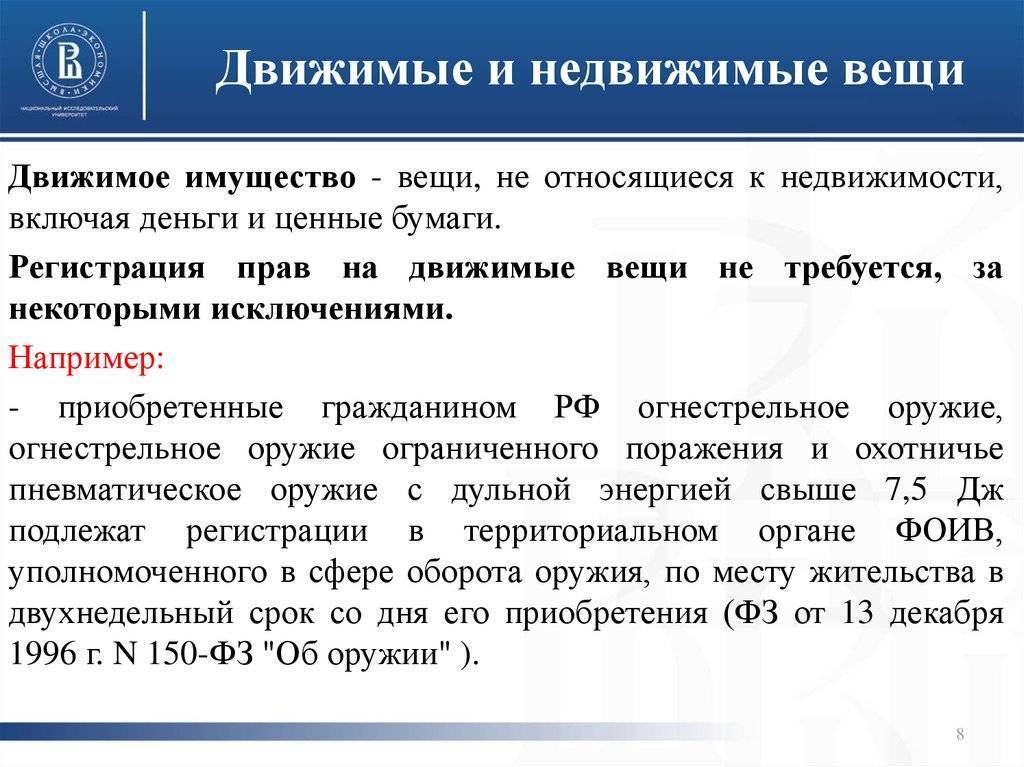

Соответственно, то имущество, которое не относится к недвижимости, признается движимым имуществом (п. 2 ст. 130 ГК РФ).

При разграничении видов имущества (движимое или недвижимое) целесообразно также руководствоваться критериями, приведенными в Письме ФНС от 01.10.2018 № БС-4-21/19038@ . Так, налоговое ведомство, в частности, разъясняет, что, по общему правилу, государственная регистрация права на вещь не является обязательным условием для признания ее объектом недвижимости (Определение ВС от 30.09.2015 № 303-ЭС15-5520 ). Поэтому для выявления оснований отнесения объекта имущества к недвижимости целесообразно исследовать: наличие записи об объекте в ЕГРН; при отсутствии сведений в ЕГРН — наличие оснований, подтверждающих прочную связь объекта с землей и невозможность перемещения объекта без несоразмерного ущерба его назначению, например, для объектов капитального строительства — наличие документов технического учета или технической инвентаризации, разрешений на строительство и (или) на ввод объекта в эксплуатацию (при их необходимости), проектной документации, заключения экспертизы или иных документов, в которых содержатся сведения о соответствующих характеристиках объектов, и т.п.

Транспортные средства

С автомобилями и другим транспортом все предельно ясно. Они полностью удовлетворяют определению движимого имущества, приведенному в статье 130 Гражданского кодекса. Исключение составляют лишь самолеты, космические ракеты и водные суда, подлежащие государственной регистрации. Но у большинства компаний подобных объектов на балансе нет, и никогда не будет.

Все прочие транспортные средства под налог на имущество не подпадают. Это подтвердила ФНС России в письме от 18.02.13 № БС-4-11/2677@ (см. «Транспортные средства, принятые на баланс в качестве основных средств до 1 января 2013 года, облагаются налогом на имущество»).

Особенности регистрации имущества

Для легализации прав на недвижимое имущество требуется его государственная регистрация, поскольку само право собственности на создаваемое имущество возникает лишь с момента подобной регистрации. Порядок государственной регистрации прав на отдельные виды объектов недвижимости регламентируют специальные кодексы и ведомственные приказы.

Регистрации в государственном органе подлежит как право собственности, так и некоторые иные права:

- оперативное управление;

- хозяйственное ведение;

- наследуемое владение;

- постоянное пользование;

- аренда;

- ипотека.

Государственную регистрацию недвижимости не следует путать с учетом такого имущества. Речь идет, например, об учете жилищного фонда или иных объектов строительства. А вот регистрировать права на движимое имущество по общему правилу не требуется. Но в законе прописан ряд особых случаев. Так, подлежит регистрации в двухнедельный срок приобретенное огнестрельное оружие.

Транспортные средства по общему правилу относятся к категории движимого имущества. Исключение составляют морские суда, воздушные суда, суда внутреннего плавания и космические объекты. Транспортные средства могут быть допущены к участию в движении по дорогам только после их регистрации.