Что такое единый социальный налог

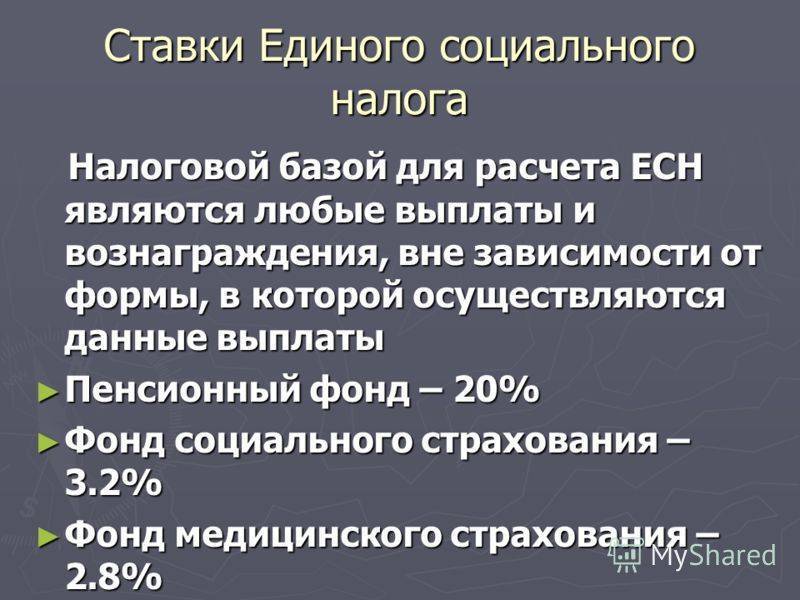

В самом названии ЕСН зашифрована его суть — это налог социального назначения. Аббревиатура ЕСН обозначает единый социальный налог. Это отчисления, направленные на мобилизацию средств, предназначенных для пенсионного и социального обеспечения на государственном уровне.

Эти налоговые сборы не подлежали вычету у работающего населения, оплата ЕСН производилась за счет средств индивидуальных предпринимателей и организаций. Ставка налога была единой — 26% от фонда оплаты труда. Эти суммы не высчитывались из заработной платы, сами работники платили другой налог.

Новые налоги вместо ЕСН

Единый социальный налог был упразднен с 01.01.2010 года. Теперь выплаты того же назначения полагается делать в три государственных организации. Это 3 разных структуры:

Единый социальный налог был упразднен с 01.01.2010 года. Теперь выплаты того же назначения полагается делать в три государственных организации. Это 3 разных структуры:

- Пенсионный фонд РФ (ПФР).

- Фонд социального страхования РФ (ФСС).

- Фонд обязательного медицинского страхования РФ (ФОМС).

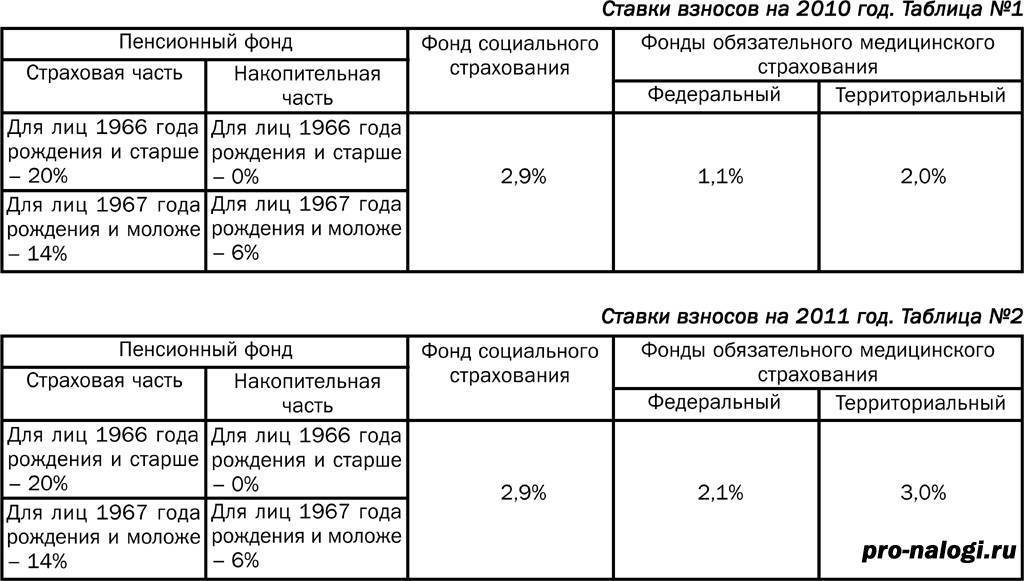

Сначала суммированная ставка по этим 3 фондам была идентичной ЕСН, но в январе 2011 произошло повышение выплат сразу в 2 фонда. Позже проценты выплат немного снизили, но они не стали равняться прежним 26%, после уменьшения совокупная ставка социальных налогов — 30 процентов.

Это видео расскажет, что за отчисления входят в единый социальный налог:

Нормативное регулирование

Нормативно-правовое регулирование ЕСН было оформлено на разных уровнях.

- Обязательность налогов социального назначения предусмотрена в Конституции РФ. Именно это документ является главным, занимая первый уровень правовых актов.

- Также в первом уровне расположены Трудовой (ТК), Налоговый (НК) и Гражданский кодексы (ГК) РФ.

- Федеральные законы тоже относятся к нормативному регулированию первого уровня. Единый социальный налог был введен с 01.01.2001 года согласно ФЗ №118 от 5 августа 2000 г. В таком виде налоговые выплаты социального назначения просуществовали 9 лет. Согласно ФЗ №212 от 24.07.2009 г. ЕСН был заменен на другие выплаты, начиная с 1 января 2010 года.

Страховые взносы

С выплат, положенных сотруднику за трудовую деятельность, работодатель обязан отчислять страховые взносы (СВ) в государственный бюджет. Кроме зарплаты в расчет берется премия, отпускные, компенсация за неиспользованный отпуск, материальная помощь свыше 4 000 рублей в год.

Уплата СВ производится из бюджета организации, из зарплаты их не вычитают. Плательщиком выступает юридическое (организация, ИП) и физическое лицо. Если гражданин является ИП, то взнос за себя тоже платит. Если наступает страховой случай, то из СВ производят необходимое возмещение.

Виды взносов:

- пенсионные;

- медицинские;

- социальные (пособия по уходу за детьми, компенсация за травму на производстве, профзаболевание и др.).

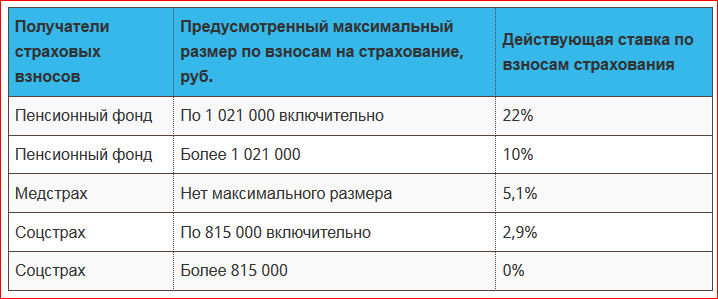

Ставки налогов с зарплаты на СВ в 2022 году: таблица в процентах

| Вид взноса | Размер ставки |

|---|---|

| Пенсионный | 22% — доходы не превышают предельную базу (1 565 000 рублей). 10% — доходы выше предельной базы. |

| Медицинский | 5,1% — основной тариф. |

| Социальный (болезнь, материнство) | 2,9% — доход не выше предельной базы (1 032 000 рублей). 1,8% — тариф для иностранного сотрудника, не являющегося специалистом высоко профиля. 0% — доход выше предельной базы. |

Не подлежат обложению различные виды государственных пособий и компенсационных выплат, единовременная материальная помощь, матпомощь менее 4 000 рублей (на одного сотрудника).

Как самому рассчитать подоходный налог с заработной платы

Самый живой интерес вызывает подоходный налог (НДФЛ). Это неудивительно, поскольку им облагаются доходы любого человека. Поговорим о методике начисления налога с зарплаты, размере применяемых ставок и льготах, законодательно установленных для различных категорий граждан.

Являясь обязательным федеральным налогом, НДФЛ удерживается из зарплаты каждого работника независимо от того, является он штатным сотрудником или временно работает в компании на основе заключенного договора подряда. Чтобы разобраться в том, как рассчитать подоходный налог с зарплаты, познакомимся с формулой, по которой эти вычисления производят:

НДФЛ = НБ * Рнс / 100

где НБ – налоговая база,

Рнс – % ставки, отдельно определяемой для каждого плательщика.

Налоговой базой служит доход – дивиденды или заработная плата, складывающаяся из начислений:

- оклад/тариф или суммы, означенные в договоре (об оказании услуг либо трудовом);

- премиальные выплаты;

- надбавки за выслугу лет, квалификацию, территориальную расположенность;

- пособия по временной нетрудоспособности.

На величину налоговой базы влияют вычеты, на которые вправе рассчитывать некоторые категории плательщиков. В статье мы рассматриваем только вычеты, связанные с выплатой зарплаты, т.е. стандартные. Законом установлены разные величины вычетов — 500, 1400 и 3000 руб.Вычет в 500 руб. предоставляют:

- героям СССР и РФ;

- уч-кам ВОВ и других войн;

- инвалидам 1-й и 2-й гр.;

- пострадавшим от катастроф на ЧАЭС и ПО «Маяк».

Вычет размером 3000 руб. полагается:

- ликвидаторам ЧАЭС и подобных аварий;

- родителям/опекунам ребенка – инвалида, а также третьего, четвертого и следующих несовершеннолетних детей;

- инвалидам ВОВ и других военных операций;

- участникам испытаний ядерного оружия.

При возникновении права на применение нескольких льгот, в расчет принимается самая высокая величина. Суммировать число вычетов нельзя, исключения составляют только вычеты на детей.

Ставка налога, применяемая сегодня – 13% или 30%. Нижний предел 13% применяется по отношению к доходам налоговых резидентов, т. е. граждан, находящихся на территории РФ не меньше 183 дней за предыдущие 12 месяцев. Под это определение подпадают практически все сотрудники российских компаний, хотя подобный статус в зависимости длительности пребывания в стране может быть присвоен любому физлицу.

При несоблюдении этого условия плательщик не может быть налоговым резидентом и уплачивает НДФЛ с дохода 30%. Отметим, что статус определяется каждый раз при начислении зарплаты и может меняться на протяжении года.

Теперь, когда мы выяснили, какие именно выплаты входят в налогооблагаемую базу, определились с величиной ставок и выяснили, кто имеет право на получение льгот, рассмотрим алгоритм расчета НДФЛ. Необходимо:

- начислить зарплату с учетом всех видов начислений;

- выяснить, подпадают ли они под налогообложение;

- определить статус плательщика – резидент или нет;

- установить его право использовать вычет;

- доход уменьшают на сумму, с которой налог не удерживается и вычет (если полагается);

- на полученную сумму начисляют подоходный налог, применяя ставки в соответствии со статусом плательщика.

Особенности расчетов для ИП

Сколько процентов ЕСН в 2021 году придется отчислять индивидуальным предпринимателям? Дл ИП разработана несколько иная система расчетов. Во-первых, они не обязаны платить в страховые фонды, могут делать это лишь на добровольных началах. За ними остаются обязательные отчисления в два фонда: Пенсионный и Медицинского страхования. В 2021 году оба исчислялись пропорционально минимальному размеру оплаты труда.

Формула была такова. Отчисления в фонд медицинского страхования рассчитываем исходя из ставки 5,1% МРОТ за год, то есть, 12 * 5,1% * МРОТ. Для Пенсионного фонда расчет аналогичный, только применяем ставку 26%.

Надо иметь в виду: если доход индивидуального предпринимателя в год окажется выше трехсот тысяч рублей, то ко всем перечисленным выше отчислениям добавляется один процент от той суммы, на которую превышен данный лимит.

ЕНВД

Доход коммерсанта на ЕНВД это не реальная прибыль, а вмененный доход, зависящий от установленного значения базовой доходности, коэффициентов и различных физических показателей. Уровень этого дохода определяет, нужно ли ИП платить дополнительный 1% взноса, при годовом заработке больше 300 тысяч рублей. Что касается уменьшения суммы налога на СВ, то система аналогична УСН:

- нет рабочих, уменьшается без ограничений;

- есть рабочие, уменьшается максимум в 2 раза.

Основные изменения по ЕСН

Говоря о таблице ставок ЕСН в 2021 году, надо помнить еще и о ряде поправок, связанных с уплатой ЕСН, которые внесены в текущем году в связи с изменениями, затронувшими Налоговый Кодекс России.

Плательщики ЕСН

Обязанность по выплате страховых взносов возложена на:

- юридические лица и организации;

- ИП, в том числе и частнопрактикующие адвокаты и нотариусы;

- граждане, не являющиеся ИП, но заключающие трудовые договоры и производящие выплату работникам заработных плат, например, при заключении трудовых договоров с домохозяйками, нянями или сиделками.

То есть плательщиками страховых взносов остались те же лица, которые являлись плательщиками ЕСН.

При этом:

- юридические лица и организации делают отчисления со всех видов доходов;

- ИП и физические лица, производящие выплату заработной платы, рассчитывают объем взносов исходя из общей массы выплат по трудовым договорам.

Поскольку страховые взносы перестали быть едиными и стали специализированы, то соответствующие расчеты по ним должны подаваться плательщиками в специализированные территориальные органы – территориальный ПФР и территориальный ФСС.

При оформлении документов и деклараций по страховым выплатам необходимо указывать коды бюджетной классификации в зависимости от дестинации (предназначения) платежа.

Выделяются следующие дестинации:

- ЕСН, подлежащий зачислению в федеральный бюджет;

- ЕСН для ФСС;

- ЕСН для обязательного медицинского страхования;

- ЕСН для территориального обязательного медицинского страхования (ТФОМС).

Поскольку коды бюджетной классификации – изменяемый атрибут страховых выплат, то номера кодов желательно раз в год уточнять в территориальном налоговом органе или на официальных сайтах ПФР, ФСС, ФОМС и ТФОМС.

Будет ли повышение страховых взносов с высоких зарплат

В настоящее время работодатели обязаны выплачивать страховые взносы за работников, при этом начисления производятся из расчета – 22% от суммы заработной платы. Но эта формула расчета актуальна только для тех случаев, когда зарплата сотрудника не превышает лимиты в 1,465 миллиона рублей в год. То есть, лимит для такого тарифа – это примерно 122000 рублей в месяц. Для более высокооплачиваемых сотрудников ставка снижается – за них работодатель выплачивает только 10%. Но правительство планировало повысить тариф.

Согласно плану Министерства финансов, такой шаг сумеет существенно увеличить поступления в бюджет. По плану Минфина, если повысится тариф обязательных страховых выплат для сотрудников, которые получают высокие зарплаты, то такой ход принесет в бюджет до 45 миллиардов рублей. Предельная величина зарплат, на которые будет повышаться тариф, – 1,465 миллиона за год.

Как изменится расчет заработной платы в 2022 году для работников со средним уровнем заработной платы (150 000 тенге)

Основное изменение в расчете работников со средним уровнем заработной платы – это повышение ставки ООСМС до 3%.

Кроме этого незначительное изменение окажет «переход» стандартного вычета из МЗП в МРП.

Для наглядности выполним расчет в таблице, сравним его с расчетом в 2021 году.

| Показатель | Расчет в 2021 году | Расчет в 2022 году | ||

| Размер дохода | 150 000 тенге | 150 000 тенге | ||

ОПВ | 150 000 * 10% | 15 000 тенге | 150 000 * 10% | 15 000 тенге |

ИПН | (150 000 – 15 000 (ОПВ) – 3 000 (ВОСМС) – 42 500 (1МЗП)) *10% | 8 950 тенге | (150 000 – 15 000 (ОПВ) – 3 000 (ВОСМС) – 42 882 (12 МРП)) *10% | 8 912 тенге |

СО | (150 000 – 15 000(ОПВ)) * 3,5% | 4 725 тенге | (150 000 – 15 000(ОПВ)) * 3,5% | 4 725 тенге |

СН | 150 000 – 15 000 (ОПВ) – 3 000 (ВОСМС) = 132 000 * 9,5% = 12 540 – 4 725 (СО) | 7 815 тенге | 150 000 – 15 000 (ОПВ) – 3 000 (ВОСМС) = 132 000 * 9,5% = 12 540 – 4 725 (СО) | 7 815 тенге |

ВОСМС | 150 000 * 2% | 3 000 тенге | 150 000 * 2% | 3 000 тенге |

ООСМС | 150 000 * 2% | 3 000 тенге | 150 000 * 3% | 4 500 тенге |

За счет работодателя | 15 540 тенге | | ||

За счет работника | | | ||

Сумма «на руки» | | |

По произведенным расчетам мы видим, что для работников со средним уровнем заработной платы в 150 000 тенге, размер суммы «на руки» незначительно увеличится на 38 тенге. Данное увеличение связанно с переводом налогового вычета 1 МЗП в 12 МРП и его ростом в тенге.

Для работодателей таких работников налоговая нагрузка увеличится на 1 500 тенге. Данное увеличение вызвано ростом ставки ООСМС на 1%.

УСН

Коммерсанты на УСН вправе вычитать уплаченный ЕСН при расчёте налога. На обеих системах УСН это происходит по-разному:

- при объекте «доход-расход» суммы ЕСН включаются в расходы, тем самым уменьшается налоговая база;

- при объекте «доход» уменьшается сам рассчитанный налог, из суммы которого вычитаются уплаченные взносы.

Играет роль также наличие наёмного персонала. Если предприниматель работает один, он может вычесть из налога на всю сумму своего взноса (ст. 346.21 НК). Это значит, что налог можно вовсе не платить, если он меньше 36238 (если доход бизнесмена не превысил 300 тысяч). Когда есть сотрудники, налог можно сократить только вполовину. Пример: Коммерсант работает в одиночку. Его годовой доход составил 290 тысяч рублей, значит, сумма страховых взносов – 36238 рублей к уплате. Рассчитаем налог УСН «доход» 6%: 290000х0,06=17400 рублей. Уменьшаем налог на сумму СВ: 17400-36238=-18838 рублей – налог платить не нужно. Коммерсант имеет 2 наёмных рабочих, с заработной платой 20 тысяч в месяц. Годовая сумма СВ за них: (20000х0,2х12)х2=96000 руб. – ставка СВ принята за 20%, т. к. ИП на УСН входит в число льготников. Сумма СВ (ИП+работники)=96000+32385=224385 руб. Уменьшаем налог на сумму СВ: 17400-(50% налога)=8700 рублей к уплате.

Как изменится расчет заработной платы в 2022 году для низкооплачиваемых работников (1 МЗП)

Рассмотрим, как изменится расчет за низкооплачиваемых работников, у которых заработная плата определяется по нижнему пределу (исходя из 1 МЗП). В 2021 году 1 МЗП = 42 500 тенге, в 2022 году = 60 000 тенге. Исходя из этих значений определим доход работника.

В данном расчете необходимо обратить внимание, что теперь стандартный налоговый вычет и другие вычеты не «покрывают» всю сумму дохода и у работника возникает ИПН. Так как минимальная заработная плата ниже 25 МРП (76 575 тенге, 1 МРП в 2022 году = 3 063 тенге), при расчете ИПН необходимо применять . . Также на расчет по данной категории оказывает влияние изменение нижнего предела по СО (остался в МЗП, соответственно, увеличился до 60 000 тенге) и СН (переведен в 12 МРП и остался на прежнем уровне – 42 882 тенге).

Также на расчет по данной категории оказывает влияние изменение нижнего предела по СО (остался в МЗП, соответственно, увеличился до 60 000 тенге) и СН (переведен в 12 МРП и остался на прежнем уровне – 42 882 тенге).

Произведем расчет заработной платы за 2022 год, сравним с аналогичным расчетом в 2021 году.

| Показатель | Расчет в 2021 году | Расчет в 2022 году | ||

| Размер дохода | 42 500 тенге | 60 000 тенге | ||

ОПВ | 42 500 * 10% | 4 250 тенге | 60 000 * 10% | 6 000 тенге |

ИПН | (42 500 – 4 250 (ОПВ) – 850 (ВОСМС) – 42 500 (1МЗП)) * 10% | 0 тенге | 60 000 – 6 000 (ОПВ) – 1 200 (ВОСМС) – 42 882 (12 МРП) = 9 918 тенге Уменьшаем облагаемый дохода работника на 90% 9 918 – (9 918 * 90%) = 991,8 991,8 * 10% | 99 тенге |

СО | 42 500 (нижний предел) * 3,5% | 1 488 тенге | 60 000 (нижний предел) * 3,5% | 2 100 тенге |

СН | 42 500 (нижний предел) * 9,5% = 4 038 – 1 488 (СО) | 2 550 тенге | 60 000 – 6 000 (ОПВ) – 1 200 (ВОСМС) = 52 800 * 9,5% = 5 016 – 2 100 (СО) | 2 916 тенге |

ВОСМС | 42 500 * 2% | 850 тенге | 60 000 * 2% | 1 200 тенге |

ООСМС | 42 500 * 2% | 850 тенге | 60 000 * 3% | 1 800 тенге |

За счет работодателя | 4 888 тенге | 6 816 тенге | ||

За счет работника | | 7 299 тенге | ||

Сумма «на руки» | 37 400 тенге | 52 701 тенге |

Таким образом, низкооплачиваемые работники в 2022 году станут получать «на руки» больше на 15 301 тенге. При этом возрастает налоговая нагрузка налогового агента на 1 928 тенге (почти на 40%) и вводится сложный расчет ИПН с применением 90% корректировки.

С 2022 года минимальный предел по СН переводится из 1 МЗП в 14 МРП

В ПРОЕКТЕ поправок в положениях НК РК предусмотрен перевод минимального предела по СН из МЗП в МРП.

Соответствующие поправки вносятся

. В соответствии с положениями статьи, если доход сотрудника составляет от 1 тенге до минимального предела – СН рассчитывается исходя из минимального предела.

В 2021 году минимальный предел по СН составлял 1 МЗП и равнялся 42 500 тенге. С 2022 года планируется приравнять его к 14 МРП, что составляет 42 882 тенге.

Рассмотрим, как данное изменение отразится на расчете социального налога при низком уровне дохода работника. Сравним значение минимальной суммы СН в 2022 году с 2021 годом.

Значение | | | | |

Min объект по СН | 1 МЗП | 42 500 тенге 42 500 * 9,5% = 4 037,5 тенге (до исключения СО) | 14 МРП* | 42 882 тенге 42 882 * 9,5% = 4 073,79 тенге (до исключения СО) |

*1 МРП в 2022 году = 3 063 тенге

Таким образом, минимальная сумма СН (до исключения СО) в 2022 году увеличится в сравнении с минимальным размером 2021 года. При этом размер СО влияет на итоговую сумму СН.

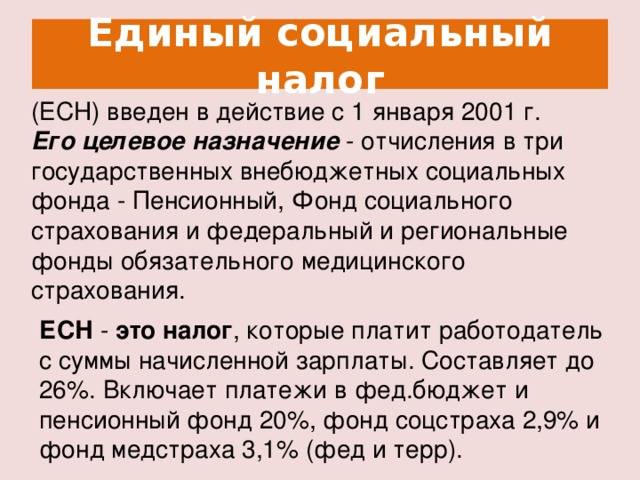

ЕСН в 2021 году: зачем нужен

Аббревиатура ЕСН расшифровывается как единый социальный налог. Прежде чем перейти к вопросу о размере ЕСН в 2021 году, остановимся кратко на характере этого налога, его задачах и объектах налогообложения.

Для начала поясним, что юридически этот налог уже несколько лет не существует, его отменили 9 лет назад. Но по привычке разные взносы данного целевого назначения называют единым социальным налогом. К тому же есть вероятность, что его вернут.

Исчисляется он как при помощи бюджетных, так и внебюджетных источников средств. Назначение ЕСН — обеспечение возможности для сотрудников в будущем получать государственную пенсию и ряд социальных выплат. Из этого же источника выделяются нужные суммы на бесплатную помощь в медицинских организациях, перечень которых определен законодательно.

Расчет заработной платы в 2021 году

Разберем на нескольких примерах как в 2021 году необходимо производить расчет заработной платы работнику в «стандартных» случаях.

Расчет заработной платы с дохода 100 000 тенге

Доход работника Никифоровой И. И. в январе 2021 года составил 100 000 тенге (заработная плата + ежемесячная премия).

Работник имеет право на вычет по ОПВ, вычет по ВОСМС и вычет в размере 1 МЗП – 42 500 тенге. ОППВ не уплачиваются.

Расчет ОПВ

Min предела по доходам работника нет. Max предел – 50 МЗП (2 125 000 тенге). 100 000 * 10% = 10 000 тенге

Расчет ОПВ

Min предела по доходам работника нет. Max предел – 50 МЗП (2 125 000 тенге). 100 000 * 10% = 10 000 тенге

Расчет ИПН

Min предела по доходам работника нет. Max предела по доходам работника нет. 100 000 – 10 000 (ОПВ) – 2 000 (ВОСМС) – 42 500 = 45 500 тенге; 45 500 * 10% = 4 550 тенге.

Расчет СО

Min предел – 1 МЗП (42 500 тенге). Max предел – 7 МЗП (297 500 тенге). 100 000 – 10 000 (ОПВ) = 90 000; 90 000 * 3,5% = 3 150 тенге.

Расчет СН

Min предел – 1 МЗП (42 500 тенге). Max предела по доходам работника нет. 100 000 – 10 000 (ОПВ) – 2 000 (ВОСМС) = 88 000 тенге; 88 000 * 9,5% = 8 360 тенге; 8 360 – 3 150 (СО) = 5 210 тенге

Расчет ООСМС

Min предела по доходам работника нет. Max предел – 10 МЗП (425 000 тенге). 100 000 * 2% = 2 000 тенге.

Показатель | Расчет | |

ОПВ | 10 000 тенге | |

ИПН | 4550 тенге | |

СО | 3150 тенге | |

СН | 5210 тенге | |

ООСМС | 2000 тенге | |

ВОСМС | 2000 тенге | |

За счет работодателя | 10360 тенге | |

За счет работника | 16550 тенге | |

Сумма «на руки» | 83450 тенге |

Вычислим зарплату для низкооплачиваемых работников (доход за месяц не превышает 25 МРП), на которых распространяется 90% уменьшение облагаемого дохода по ИПН.

Расчет заработной платы с дохода 50 000 тенге

Доход работника Ежевикиной А.А. в январе 2021 года составил 50 000 тенге. Это совокупный доход работника за месяц и он менее 25 МРП (72 925 тенге в 2021 году).

Работник имеет право на вычет в размере 1 МЗП – 42 500 тенге, вычет по ОПВ, вычет по ВОСМС.

Расчет ОПВ

Min предела по доходам работника нет. Max предел – 50 МЗП (2 125 000 тенге). 50 000 * 10% = 5 000 тенге

Расчет ВОСМС

Min предела по доходам работника нет. Max предел – 10 МЗП (425 000 тенге). 50 000 * 2% = 1 000 тенге.

Расчет ИПН

Min предела по доходам работника нет. Max предела по доходам работника нет. Облагаемый доход работника: 50 000 – 5 000 (ОПВ) – 1 000 (ВОСМС) – 42 500 = 1 500 тенге; Уменьшаем облагаемый дохода работника на 90%: 1 500 – (1 500 * 90%) = 150 тенге 150 * 10% = 15 тенге

Расчет СО

Min предел – 1 МЗП (42 500 тенге). Max предел – 7 МЗП (297 500 тенге). 50 000 – 5 000 (ОПВ) = 45 000; 45 000 * 3,5% = 1 575 тенге.

Расчет СН

Min предел – 1 МЗП (42 500 тенге). Max предела по доходам работника нет. 50 000 – 5 000 (ОПВ) – 1 000 (ВОСМС) = 44 000 тенге. 44 000 * 9,5% = 4 180 тенге; 4 180 – 1 575 (СО) = 2 605 тенге.

Расчет ООСМС Min предела по доходам работника нет. Max предел – 10 МЗП (425 000 тенге). 50 000 * 2% = 1 000 тенге.

Показатель | 2021 год | |

ОПВ | 50 000 * 10% | 5000 тенге |

ИПН | (50 000 – 5 000 – 1 000 – 42 500) = 1 500 – (1 500 * 90%) = 150 * 10% | 15 тенге |

СО | (50 000 – 5 000) * 3,5% | 1575 тенге |

СН | (50 000 – 5 000 – 1000) * 9,5% = 4 180 – 1 575 | 2605 тенге |

ООСМС | 50 000 * 2% | 1000 тенге |

ВОСМС | 50 000 * 2% | 1000 тенге |

За счет работодателя | 5180 тенге | |

За счет работника | 6015 тенге | |

Сумма «на руки» | 43985 тенге |

Таким образом, в данной статье объяснены стандартные случаи расчета зарплаты, благодаря которым бухгалтер может сделать свой расчет.

После всех вычислений сотрудник получает заработную плату двумя путями: либо наличными деньгами через кассу, либо переводом на банковскую карту (со счета работодателя).

Зарплата выплачивается не позже 10 числа каждого месяца. Так же сотрудник может получить от работодателя аванс (часть от зарплаты, выплачиваемая заранее).

Полученные суммы налогов и взносов из заработной платы перечисляются в налоговые органы и другие фонды в срок.

Могут возникнуть случаи, при которых расчет заработной платы будет происходить по- особенному:

- Пребывание работника на больничном

- Пребывание работника в оплачиваемом и неоплачиваемом отпуске

- Работник уплачивает алименты по исполнительному листу, установленному судом

- Работник выходит в выходные и праздничные дни, выполняет сверхурочную работу и т.д.

Они могут быть периодического характера (больничный, отпуск, работа в выходные и праздничные дни) и продолжительные (алименты на ребенка до его 18 – летия).

Формируйте структуру компании в реальном времени, ведите статистику по позициям и должностям, с количеством ставок, окладов и др. детализацией в 1С.

Формируйте приказы, табели, графики, справки сразу в программе 1С:Зарплата и управление персоналом согласно утвержденным формам в Республике Казахстан.

Актуальные вопросы бухгалтеров и ответы на них

Изменения в законодательстве по НДПИ

Таблицы ставок ЕСН в 2021 году

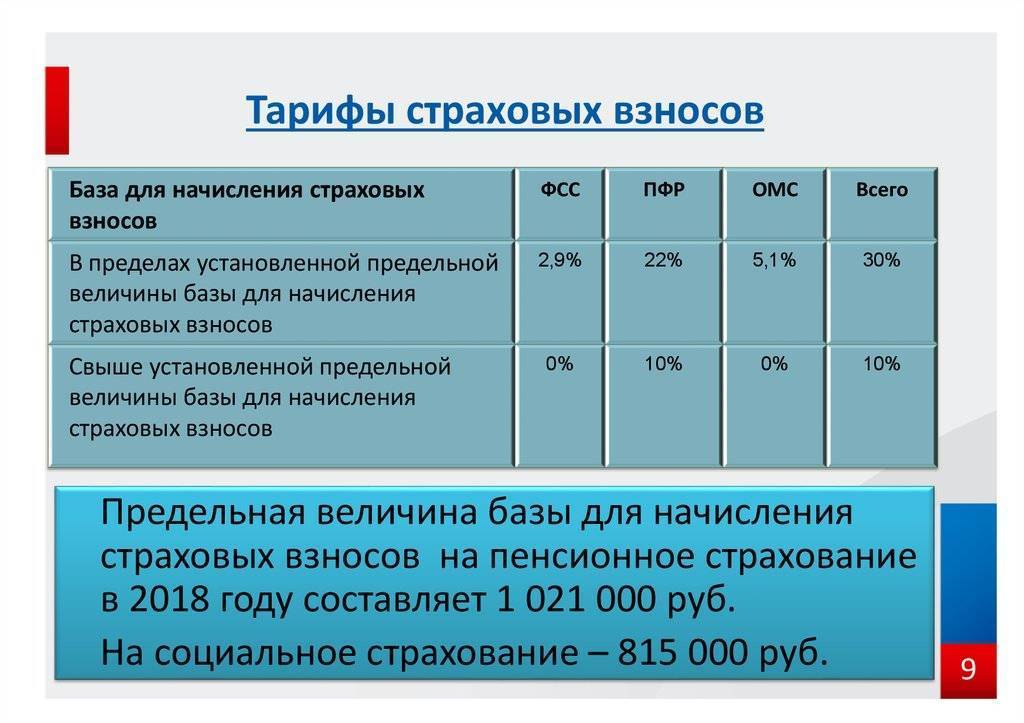

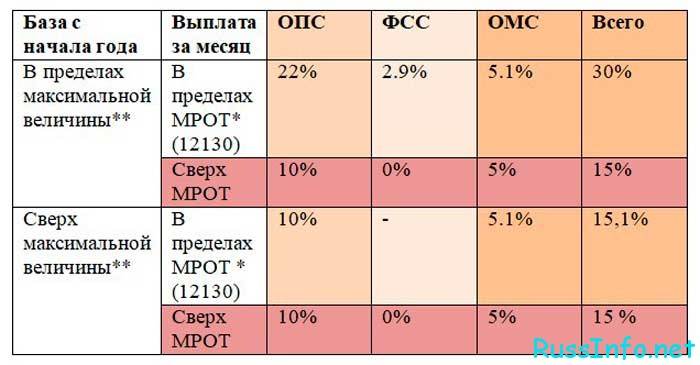

Тарифы страховых взносов в 2021 году

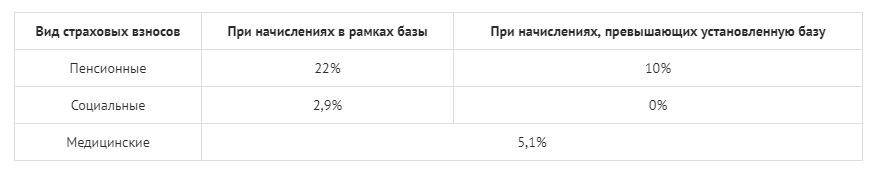

| В ПФР на обязательное пенсионное страхование | В ФСС на страхование на случай временной нетрудоспособности и материнства (ВНиМ) | В ФФОМС на ОМС | ||

| С суммы выплат в пределах установленной предельной величины базы | С суммы превышения установленной предельной величины базы | С суммы выплат в пределах установленной предельной величины базы | С суммы превышения установленной предельной величины базы | 5,1% |

| 22% | 10% | 2,9% | Не начисляются |

Пониженные тарифы страховых взносов в 2021 году

| Категория страхователя | Коды ОКВЭД видов деятельности* | Тариф для расчета взносов | ||

| в ПФР | в ФСС на ВНиМ | в ФФОМС | ||

| Организации и ИП на УСН, ведущие льготируемый вид деятельности, доход от которого составляет не менее 70% в общем объеме доходов упрощенца. При этом годовой доход упрощенца не должен превышать 79 млн. руб. При превышении данного лимита право на пониженные тарифы плательщик взносов теряет с начала расчетного периода (пп. 5 п. 1, пп. 3 п. 2,п. 6 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 13, 14, 15, 16 и др. | 20 | ||

| Аптечные организации, а также ИП, имеющие лицензию на ведение фармацевтической деятельности, на ЕНВД. Пониженные тарифы взносов применяются только в отношении работников, занятых в фармацевтической деятельности (пп. 6 п. 1, пп. 3 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 46.18.1, 46.46.1, 47.73 | 20 | ||

| ИП, применяющие патентную систему налогообложения, – в отношении выплат и вознаграждений работников, которые заняты в патентном виде деятельности. При некоторых видах деятельности данная «льгота» не применяется (пп. 9 п. 1, пп. 3 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 31.0, 74.20, 75.0, 96.01, 96.02 и др. | 20 | ||

| Некоммерческие организации на УСН, кроме государственных и муниципальных учреждений, ведущие деятельность в сфере социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры, искусства и массового спорта (пп. 7 п. 1, пп. 3 п. 2, п. 7 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 37, 86, 87, 88, 93 и др. | 20 | ||

| Благотворительные организации на УСН (пп. 8 п. 1, пп. 3 п. 2, п. 8 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 64.9, 88.10 | 20 | ||

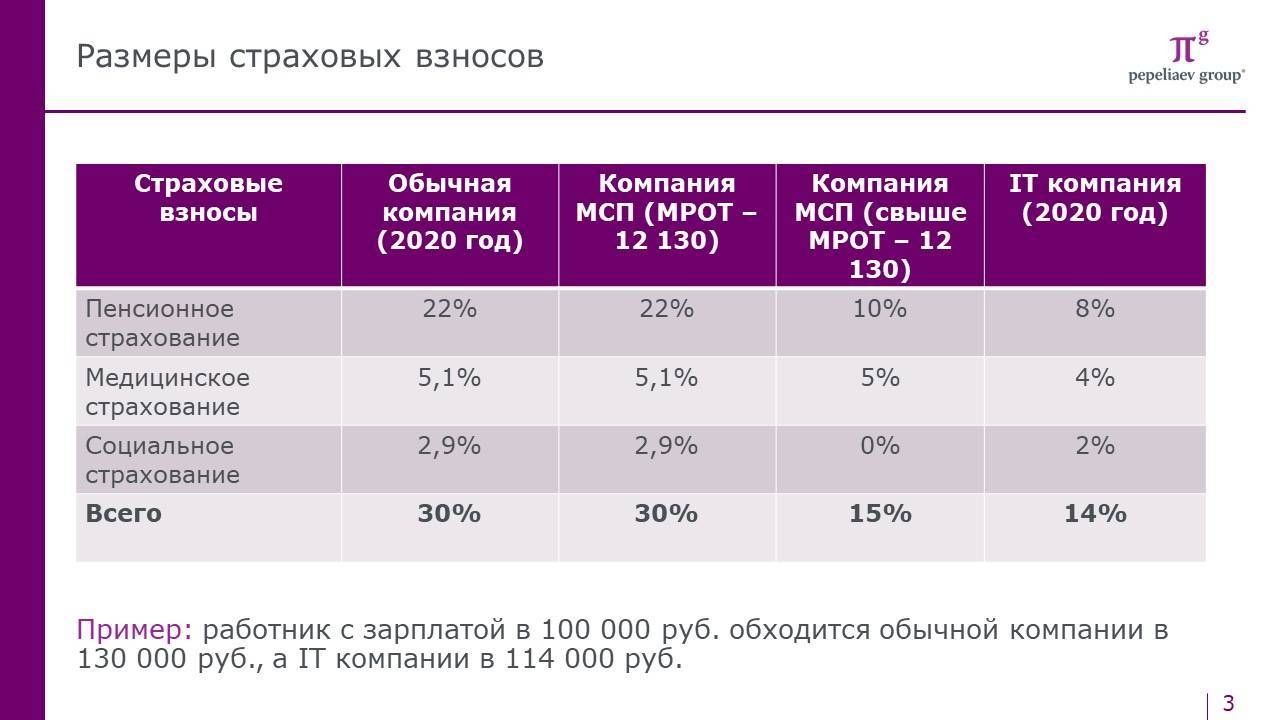

| Организации, ведущие деятельность в области информационных технологий (пп. 3 п. 1, пп. 1 п. 2, п. 5 ст. 427 НК РФ в ред., действ. с 01.01.2017). | 62, 63 | 8 | 2 | 4 |

| Хозяйственные общества и партнерства на УСН, которые занимаются внедрением результатов интеллектуальной деятельности (изобретений, полезных моделей и т.д.), права на которые принадлежат бюджетным и автономным (в том числе научным) учреждениям (пп. 1 п. 1, пп. 1 п. 2, п. 4 ст. 427 НК РФ в ред., действ. с 01.01.2017). | 72 | 8 | 2 | 4 |

| Организации и ИП, заключившие соглашения с органами управления особыми экономическими зонами об осуществлении технико-внедренческой деятельности, а также туристско-рекреационной деятельности (пп. 2 п. 1, пп. 1 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017). | 65.20, 79.1, 94.99, 62.0, 63.1, 63.11.1 и др. | 8 | 2 | 4 |

| Плательщики взносов, делающие выплаты и вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов (за некоторым исключением), в отношении этих выплат (пп. 4 п. 1, пп. 2 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 50 | |||

| Организации, получившие статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов «Сколково» (пп. 10 п. 1, пп. 4 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 72.1 (ч. 8 ст. 10 Закона от 28.09.2010 № 244-ФЗ) | 14 | ||

| Плательщики взносов, получившие статус участника свободной экономической зоны на территории Республики Крым и города федерального значения Севастополя (пп. 11 п. 1, пп. 5 п. 2, п. 10 ст. 427 НК РФ в ред., действ. с 01.01.2017) | Любые коды ОКВЭД, кроме 05, 06, 07, 08, 09.1, 71.12.3 (ч. 2 ст. 12 Закона от 29.11.2014 № 377-ФЗ) | 6 | 1,5 | 0,1 |

| Плательщики взносов, получившие статус резидента территории опережающего социально-экономического развития (пп. 12 п. 1, пп. 5 п. 2, п. 10 ст. 427 НК РФ в ред., действ. с 01.01.2017) | Виды деятельности устанавливаются отдельно для каждой территории (п. 1 ч. 2 ст. 3 Закона от 29.12.2014 № 473-ФЗ). | 6 | 1,5 | 0,1 |

| Плательщики взносов, получившие статус резидента свободного порта «Владивосток» (пп. 13 п. 1, пп. 5 п. 2, п. 10 ст. 427 НК РФ в ред., действ. с 01.01.2017) | Любые виды деятельности, кроме запрещенных решением Наблюдательного совета свободного порта Владивосток (ч. 1,2 ст. 6 Закона от 13.07.2015 № 212-ФЗ). К примеру, запрещена деятельность по добыче нефти и природного газа, код ОКВЭД 06.1 | 6 | 1,5 | 0,1 |

О расчете ЕСН

Публикации аудиторов свидетельствуют, что функцию экономического регулирования выполняет единый социальный налог. Процент (ставка налога) регрессивен.

Для работодателей становится выгодной выплата зарплаты сотрудникам с годовым фондом более 280 тыс. руб. В этом случае ставка ЕСН уменьшается более чем в два раза! Регрессия ставки налога сохраняется, если работник уволился с работы и был принят назад в течении одного месяца.

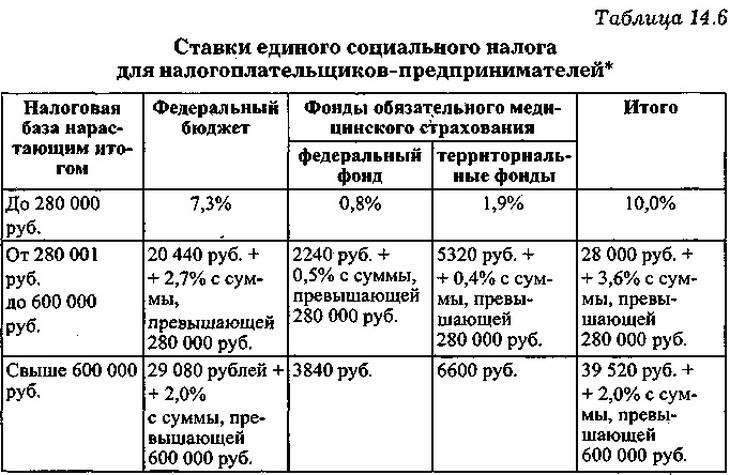

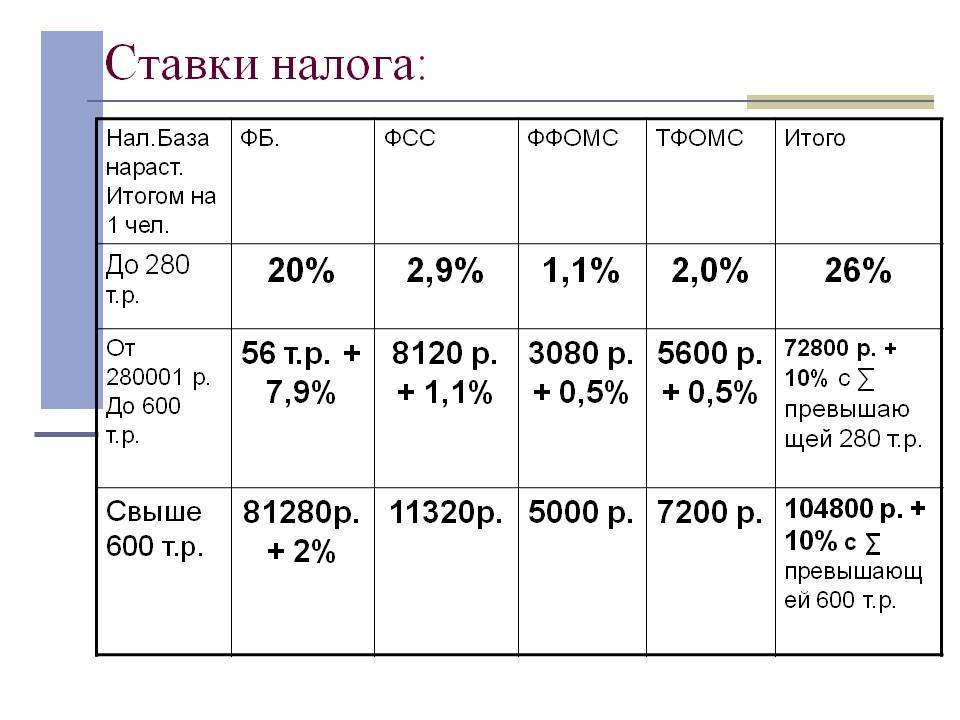

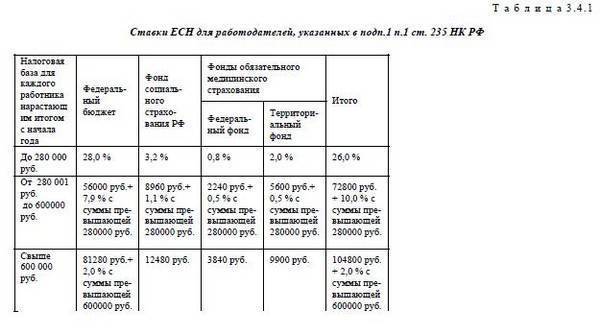

Для удобства восприятия читателями компактно представим формулы, по которым производится расчет единого социального налога для основных категорий работодателей, предусмотренных II главой 24 Налогового кодекса РФ (где ЗС -зарплата сотрудников, ЕСН – искомая сумма единого социального налога).

| Зарплата сотрудников (ЗС) – базовая ставка 26% | ||

| Не выше 280 тыс. руб. | 26% | ЕСН = ЗС * 26% |

| Выше 280 тыс. руб. | Регрессивная (см. формулу) | ЕСН = 280000 * 26% + (ЗС – 280 000) * 10% |

| Сельхозпроизводители и предприятия северных народных промыслов – ставка 20% | ||

| Не выше 280 тыс. руб. | 20% | ЕСН = ЗС * 20% |

| Выше 280 тыс. руб. | Регрессивная (см. формулу) | ЕСН = 280 000 * 20% + (ЗС -280 000) * 10% |

| Предприятия в свободных эконом. зонах – ставка 14% | ||

| Не выше 280 тыс. руб. | 14% | ЕСН = ЗС * 14% |

| Выше 280 тыс. руб. | Регрессивная (см. формулу) | ЕСН = 280 000 * 14% + (ЗС – 280000) * 5,6% |

| Выше 600 тыс. руб. | Регрессивная (см. формулу) | ЕСН = 57 120 + (ЗС – 600 000) * 2% |

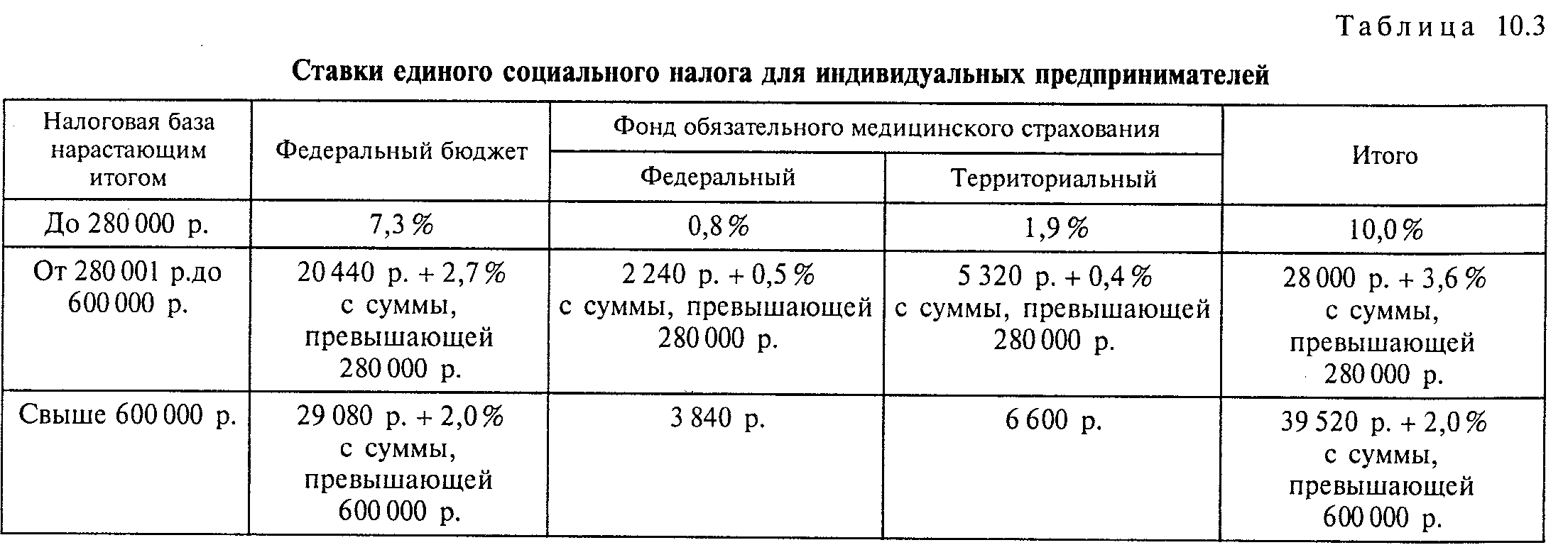

| Индивидуальные предприниматели – ставка 10% | ||

| Не выше 280 тыс. руб. | 10 | ЕСН = ЗС * 10% |

| Выше 280 тыс. руб. | Регрессивная (см. формулу) | ЕСН = 280 000 * 10% + (ЗС – 280 000) * 3,6% |

| Выше 600 тыс. руб. | Регрессивная (см. формулу) | ЕСН = 280 000 * 10% + (ЗС -600 000) * 2% |

| Адвокаты и нотариусы – ставка 8% | ||

| Не выше 280 тыс. руб. | ЕСН = ЗС * 8% | |

| Выше 280 тыс. руб. | Регрессивная (см. формулу) | ЕСН = 22 400 + (ЗС – 280 000) * 3,6% |

| Выше 600 тыс. руб. | Регрессивная (см. формулу) | ЕСН = 33 920 + (ЗС -600 000) * 2% |

| Предприятия сегмента ИТ – ставка 26% | ||

| Не выше 75 тыс. руб. | ЕСН = ЗС * 26% | |

| Выше 75 тыс. руб. | Регрессивная (см. формулу) | ЕСН = 19 500 + (ЗС – 75 000) * 10% |

| Выше 600 тыс. руб. | Регрессивная (см. формулу) | ЕСН = 72 000 + (ЗС – 600 000) * 2% |

Впрочем, механизм регрессии единого социального налога требует дальнейшего совершенствования, хотя он разрабатывался достаточно тщательно. Например, нижеследующая ситуация предусмотрена им.

Как известно, для динамичного развития бизнеса характерен перевод работника иэ из одного подразделения компании в другое. Позитивно, что при этом регрессивная ставка налога остается в силе, даже если перевод осуществлен в подразделение, имеющее обособленный балланс.

Для примера укажем узкое место в налогообложении. К сожалению, сохранение регрессивной ставки при реорганизации предприятия (слияние, выделение, разделение) по существующей судебной практике является спорным.

Причина в том, что реорганизованное юрлицо, согласно п. 2, ст. 51 ГК РФ, формирует свою налоговую базу (в том числе и единый социальный налог) начиная с момента своей госрегистрации.

В дальнейшем изложении мы рассмотрим единый социальный налог РФ как с точки зрения имеющейся позитивной и негативной практики налогообложения, так и рассмотрим пути ее совершенствования.

Общие вопросы применения Закона о страховых взносах

Прежде чем перейти к характеристике отдельных элементов страховых взносов, которые в целом повторяют элементы налогообложения (ст

17 НК РФ), необходимо обратить внимание на то, что законодатель отказался от общего определения понятия «страховые взносы», рассредоточив соответствующие определения в федеральных законах о конкретных видах обязательного социального страхования. При этом не везде указан критерий индивидуальной возмездности, что порождает вопросы о правовой природе страховых взносов

ВИДЫ СТРАХОВЫХ ВЗНОСОВ

С 1 января 2010 г. предусмотрены:

индивидуально возмездные обязательные платежи, которые уплачиваются в ПФ России. Их персональное целевое назначение – обеспечение права гражданина на получение обязательного страхового обеспечения по обязательному пенсионному страхованию (ст. 3 Закона об обязательном пенсионном страховании );

обязательные платежи, осуществляемые страхователями в ФСС России в целях обеспечения обязательного социального страхования застрахованных лиц на случай временной нетрудоспособности и в связи с материнством (ст. 1.2 Закона об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством );

страховые взносы на обязательное медицинское страхование (в Законе о медицинском страховании граждан в РФ отсутствует четкое определение этих взносов).

Поскольку новые страховые взносы не регулируются нормами законодательства о налогах и сборах, законодателю пришлось включить в Закон о страховых взносах значительное число общих норм, по сути, дублирующих нормы НК РФ. Так, например, статья 4 Закона о страховых взносах посвящена порядку исчисления сроков и почти дословно воспроизводит статью 6.1 НК РФ.

При таком «переносе» невозможно избежать потерь отдельных норм, что и произошло. «Потерялись» нормы, определяющие действие законодательства РФ о страховых взносах во времени. Для законодателя здесь открываются широкие возможности по внесению изменений в законодательство о страховых взносах без учета каких-либо ограничений на момент вступления их в силу. Такой подход следует признать существенным «шагом назад», создающим предпосылки для отказа от принципа доверия к закону и действиям государства.

Еще одним «сложным» вопросом применения Закона о страховых взносах станет вопрос о даче разъяснений. Согласно нормам НК РФ в настоящее время Минфин России дает письменные разъяснения по вопросам применения законодательства РФ о налогах и сборах, налоговые органы дают разъяснения о порядке заполнения налоговых деклараций и, в свою очередь, обязаны руководствоваться письменными разъяснениями Минфина России. При этом следование письменным разъяснениям уполномоченного органа освобождает налогоплательщиков от начисления пеней и от привлечения к ответственности.

Со страховыми взносами все гораздо сложнее. Органы контроля за уплатой страховых взносов – ПФ России и ФСС России – обязаны давать плательщику страховых взносов разъяснения о принятых нормативных правовых актах, порядке исчисления и уплаты страховых взносов, правах и обязанностях плательщиков, полномочиях органов контроля, а также предоставлять плательщикам формы расчетов по начисленным и уплаченным взносам и разъяснять порядок их заполнения. Помимо этого плательщик вправе получать от федерального органа исполнительной власти, осуществляющего функции по выработке государственной политики и нормативно-правовому регулированию в сфере социального страхования (Минздравсоцразвития России) письменные ответы на вопросы по применению законодательства РФ о страховых взносах. При этом непонятно, освобождает ли следование этим ответам от пеней и штрафов (по Закону о страховых взносах от пеней и штрафов освобождает только следование письменным разъяснениям) и обязаны ли органы контроля за уплатой страховых взносов следовать этим ответам? Окончательно запутывает ситуацию формулировка пункта 5 статьи 1 Закона о страховых взносах, согласно которой в целях единообразного применения этого закона при необходимости могут издаваться соответствующие разъяснения в порядке, определяемом Правительством РФ. Постановлением Правительства РФ от 14.09.2009 № 731 право издавать соответствующие разъяснения предоставлено Минздравсоцразвития России. Соответственно, возникает вопрос, в чем же суть отличий этих разъяснений от письменных ответов того же самого ведомства.

Какие взносы ИП платит за себя

Индивидуальный предприниматель, независимо от того, есть ли у него наемные работники, обязан вносить за себя пенсионные и медицинские страховые взносы. Их размер фиксирован и не привязан к величине дохода.

Таблица взносов на 2022 год

| Вид взноса | Годовая сумма (руб.) | Срок уплаты |

|---|---|---|

| Пенсионный | 34 445 | 31.12.2022 |

| Медицинский | 8 766 | 31.12.2022 |

| Пенсионный с доходов свыше 300 000 рублей за 2022 год | 1% от дохода, превысившего 300 000 рублей. Суммарно все платежи ограничены суммой 275 560 рублей. | 01.07.2023 |

В случае, если предпринимателем принято решение о прекращении деятельности и снятии с учета в налоговой службе, то не позже 15-ти дней с даты снятия с учета он должен уплатить взносы.

- Налоги для ИП в 2022 году

- Заявление на возврат НДФЛ в 2022 году

- Оклады военнослужащих в 2022 году