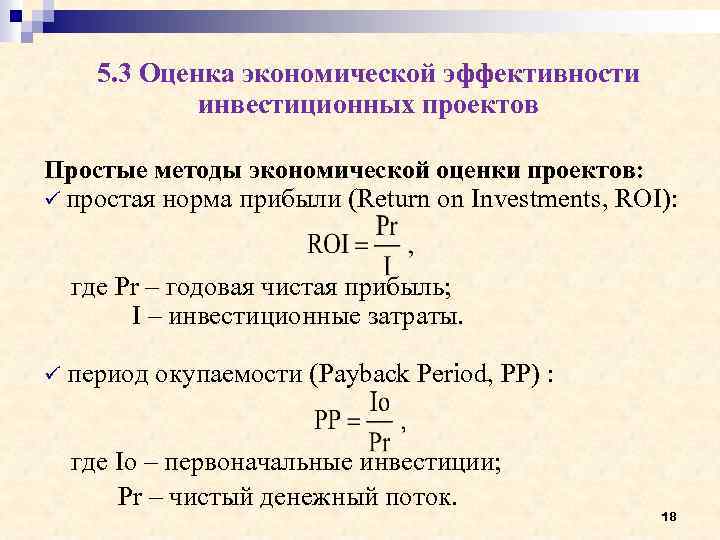

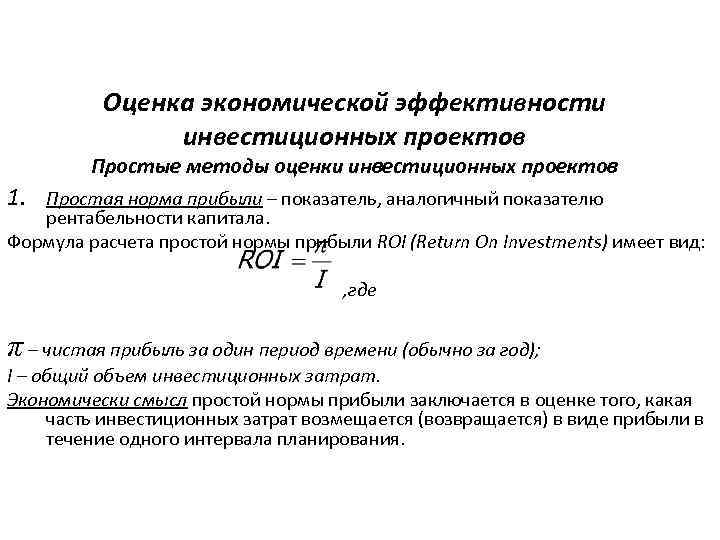

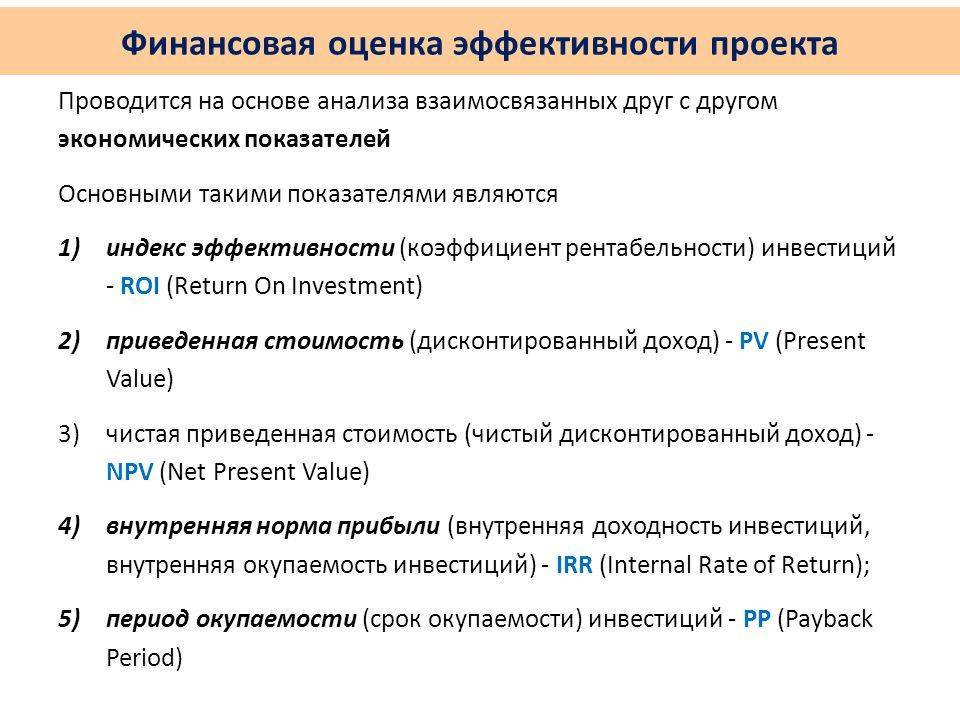

Коэффициент эффективности инвестиции (Accounting Rate of Return, ARR)

Другим показателем статической финансовой оценки проекта является коэффициент эффективности инвестиций (Account Rate of Return или ARR). Данный коэффициент называют также учетной нормой прибыли или коэффициентом рентабельности проекта.

Существует несколько алгоритмов исчисления ARR.

Первый вариант расчета основан на отношении среднегодовой величины прибыли (за минусом отчислений в бюджет) от реализации проекта за период к средней величине инвестиций:

ARR =Pr /(1/2)Iср.0

где Рr – среднегодовая величина прибыли (за минусом отчислений в бюджет) от реализации проекта,

Iср.0 – средняя величина первоначальных вложений, если предполагается, что по истечении срока реализации проекта все капитальные затраты будут списаны.

Иногда показатель рентабельности проекта рассчитывается на основе первоначальной величины инвестиций:

ARR = Pr/I

Рассчитанный на основе первоначального объема вложении, он может быть использован для проектов, создающих поток равномерных доходов (например аннуитет) на неопределенный или достаточно длительный срок.

Второй вариант расчета основан на отношении среднегодовой величины прибыли (за минусом отчислений в бюджет) от реализации проекта за период к средней величине инвестиций с учетом остаточной или ликвидационной стоимости первоначальных инвестиций (например учет ликвидационной стоимости оборудования при завершении проекта):

ARR= Pr/(1/2)*(I-If),

где Pr – среднегодовая величина прибыли (за минусом отчислений в бюджет) от реализации проекта;

I – средняя величина первоначальных вложений;

If – остаточная или ликвидационная стоимость первоначальных инвестиций.

Преимуществом показателя эффективности инвестиций является простота расчета. В то же время он имеет и существенные недостатки. Этот показатель не учитывает стоимости денег во времени и не предполагает дисконтирования, соответственно, не учитывает распределения прибыли по годам, а, следовательно, применим только для оценки краткосрочных проектов с равномерным поступлением доходов. Кроме того, невозможно оценить возможные различия проектов, связанных с разными сроками осуществления.

Поскольку метод основан на использовании бухгалтерских характеристик инвестиционного проекта – среднегодовой величине прибыли, то коэффициент эффективности инвестиций не дает количественной оценки прироста экономического потенциала компании. Однако данный коэффициент предоставляет информацию о влиянии инвестиций. На бухгалтерскую отчетность компании. Показатели бухгалтерской отчетности иногда являются важнейшими при анализе инвесторами и акционерами привлекательности компании.

Данный материал подготовлен по книге “Коммерческая оценка инвестиций”

Авторы: И.А. Бузова, Г.А. Маховикова, В.В. Терехова. Издательство “ПИТЕР”, 2003 год.

01.01.1970

Сохраните статью, чтобы внимательно изучить материал

Что такое эффективность инвестирования

Вкладывая капитал, инвестор рассчитывает получить определенные результаты. Иными словами, прежде чем приобретать активы, необходимо поставить цели:

- размер доходности;

- сроки получения дохода;

- горизонт вложений;

- окупаемость проекта.

Предположим, я приобретаю дивидендные акции на долгий срок. Сумма моего капитала составляет 1 млн руб. Доход я хочу получать ежегодно в размере не менее 6% годовых. В этом случае целью оценки эффективности инвестиций будет поиск подходящего эмитента, чьи ценные бумаги удовлетворяют моим требованиям.

Итак, эффективность инвестиций – это оптимальное соотношение рисков и прибыли, а также соответствие произведенных затрат ожидаемому результату. При подборе инструментов в портфель можно опираться только на прогнозы, составленные специалистами на основании исторических данных.

Самостоятельно проводить оценку и анализ эффективности инвестиций достаточно сложно. Для этих целей привлекаются профессионалы – специалисты, работающие в финансовом секторе. В зависимости от выбора инструментов вы можете обратиться к профессионалам в области фондового, валютного рынка, недвижимости и других имущественных активов.

Методы оценки эффективности инвестиционного проекта

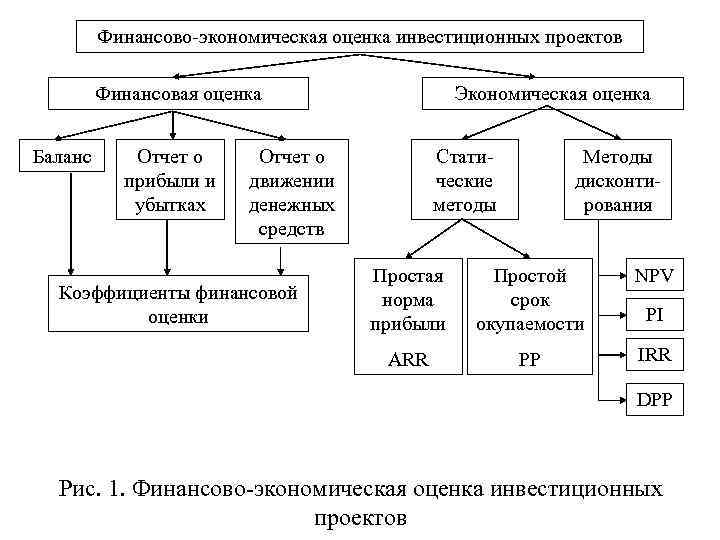

Существуют две группы методов оценки эффективности инвестиций – статистические и динамические методы.

Статистические методы всегда опираются на историю. Применить их для нового проекта невозможно. С помощью показателей рентабельности (ROI) и простого периода окупаемости (PBP) определяется эффективность вложений на данный момент времени. Как вы понимаете, для прогнозирования долгосрочных инвестиций эти методы не подходят. Их можно применять только для краткосрочных проектов.

Рентабельность рассчитывается как отношение чистого дохода и суммы вложенного капитала:

\[ ROI=Прибыль\ /\ Капиталовложения. \]

А период окупаемости определяется как отношение стоимости капитала и ежегодного денежного потока:

\[ PBP=Капиталовложения \ / \ Денежный \ поток. \]

Динамические методы оценки учитывают изменение стоимости денег во времени. Эти методы и используют индикаторы, перечисленные выше. Именно на динамические методы мы будем делать акцент в наших примерах, поскольку они подходят для долгосрочных проектов и учитывают такой немаловажный фактор, как инфляцию.

Динамические методы опираются на ставку дисконтирования – процент изменения стоимости вложений в будущем. Подробно о том, как он рассчитывается, описано в статье «Ставка дисконтирования». Существует несколько моделей для вычисления ставки. Наиболее распространенные – рисковая премия и средневзвешенная стоимость капитала (WACC).

Сущность показателя и основные формулы

Понятийный состав показателей финансово-инвестиционных стратегий российских компаний отличается запутанностью терминологического аппарата. Стороннему наблюдателю сложно разобраться в том, что заложено финансовым идеологом компании в набор критериев эффективности инвестиций. Это связано с тем, что финансовые директора в России, даже если и прошли школу финансового менеджмента западного уровня, не всегда руководствуются лучшими репликами показателей. К тому же, надо честно признать, что рекомендации Минфина РФ часто усиливают путаницу из-за специфики перевода или в силу иных причин.

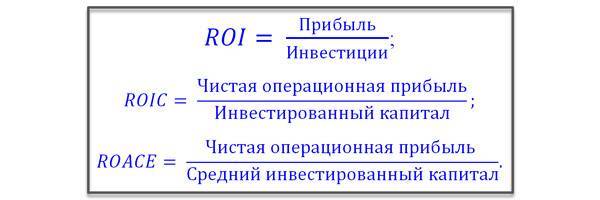

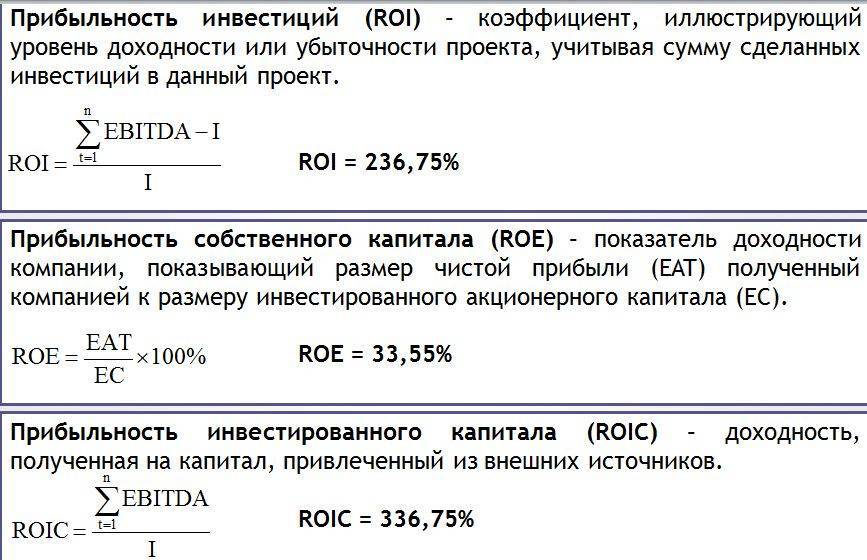

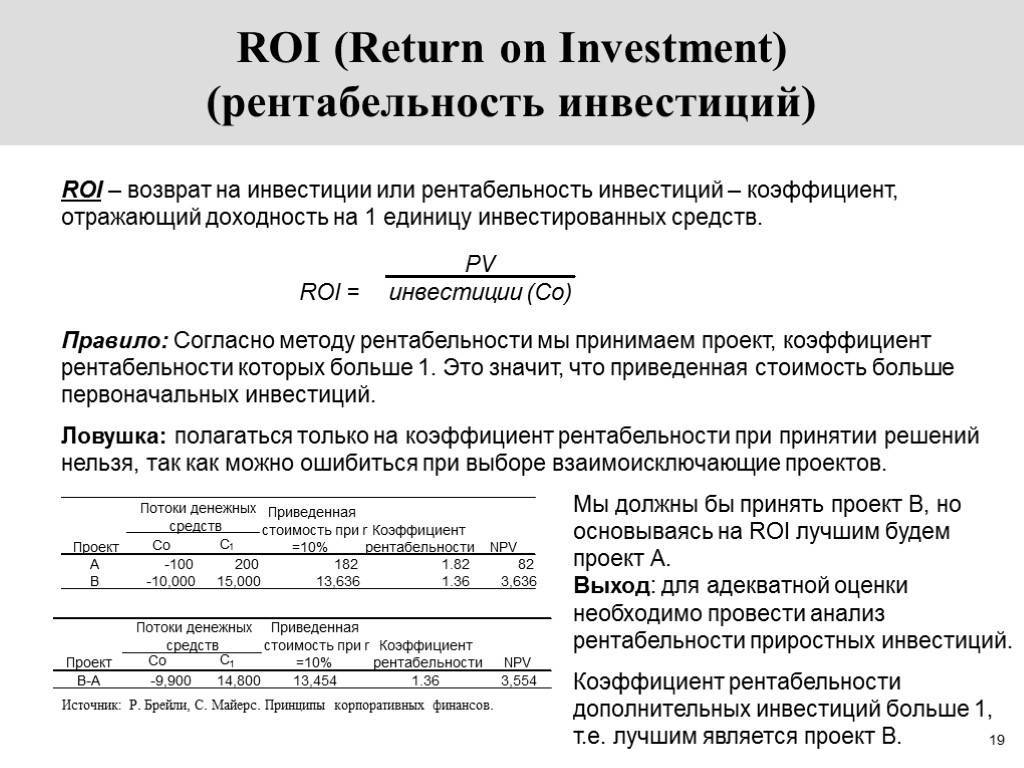

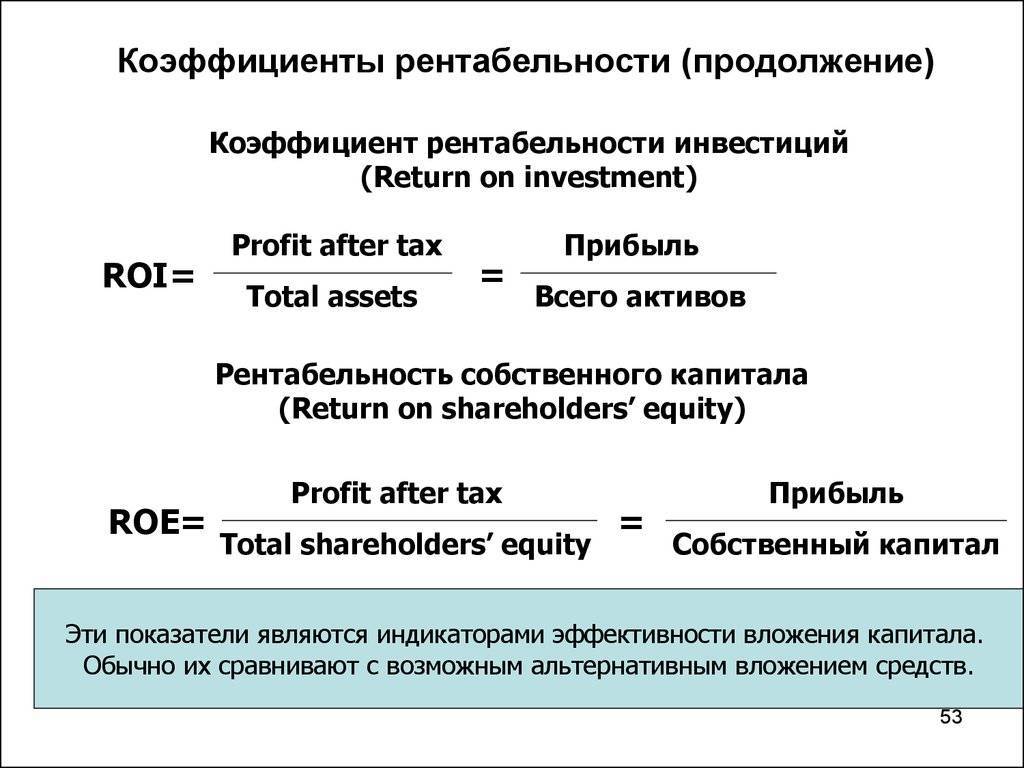

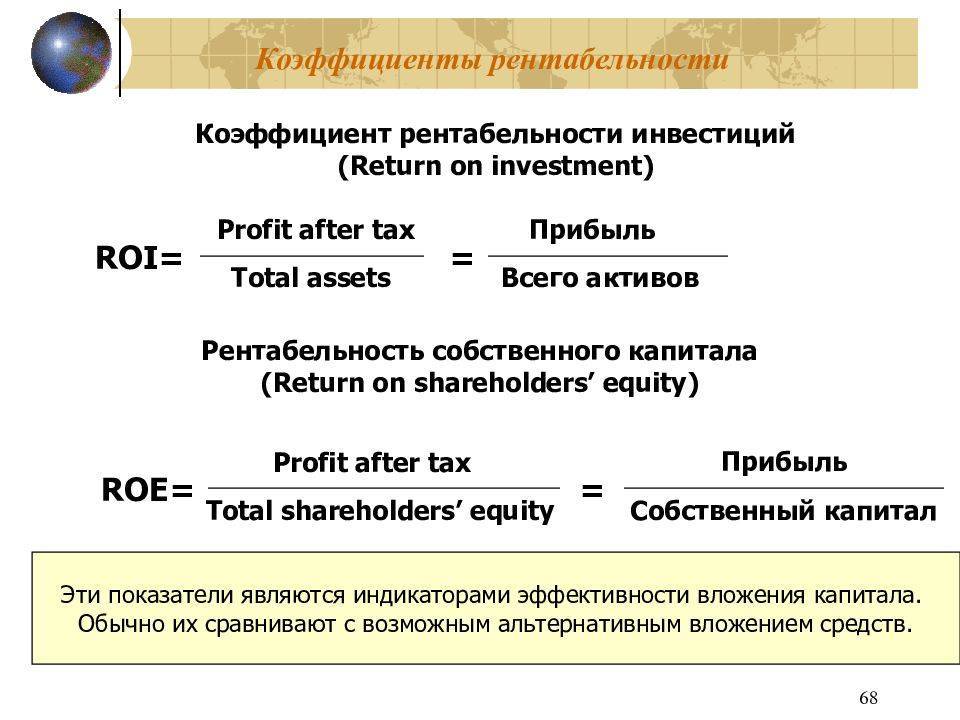

Очевидно одно: пока в нашей стране не будет создано цельной научной концепции, воплощенной в массовую методологию финансового управления и анализа, мы, финансисты, будем мучиться. Часто приходится наблюдать картину просто некорректного формулирования категорий, имеющую место в настоящее время. Какой выход возможен в текущий момент? Тщательнее разбираться с переводами западных формулировок показателей. Взять, к примеру, рентабельность инвестиций, краткая аббревиатура этого критерия в управленческой школе обозначается ROI (производное от return on investment).

Как только не переводится ROI. Возврат, отдача на инвестиции, окупаемость инвестиций, и, наконец, рентабельность. Действительно, данный относительный показатель принадлежит группе критериев рентабельности в силу того, что позволяет измерить долю единиц прибыли, приходящейся на единицу осуществленных капитальных вложений. В этом заключено принципиальное экономическое содержание ROI как инвестиционного проекта, так и всей инвестиционной деятельности компании.

Содержательные формулы рентабельности инвестиций

Содержательные формулы рентабельности инвестиций

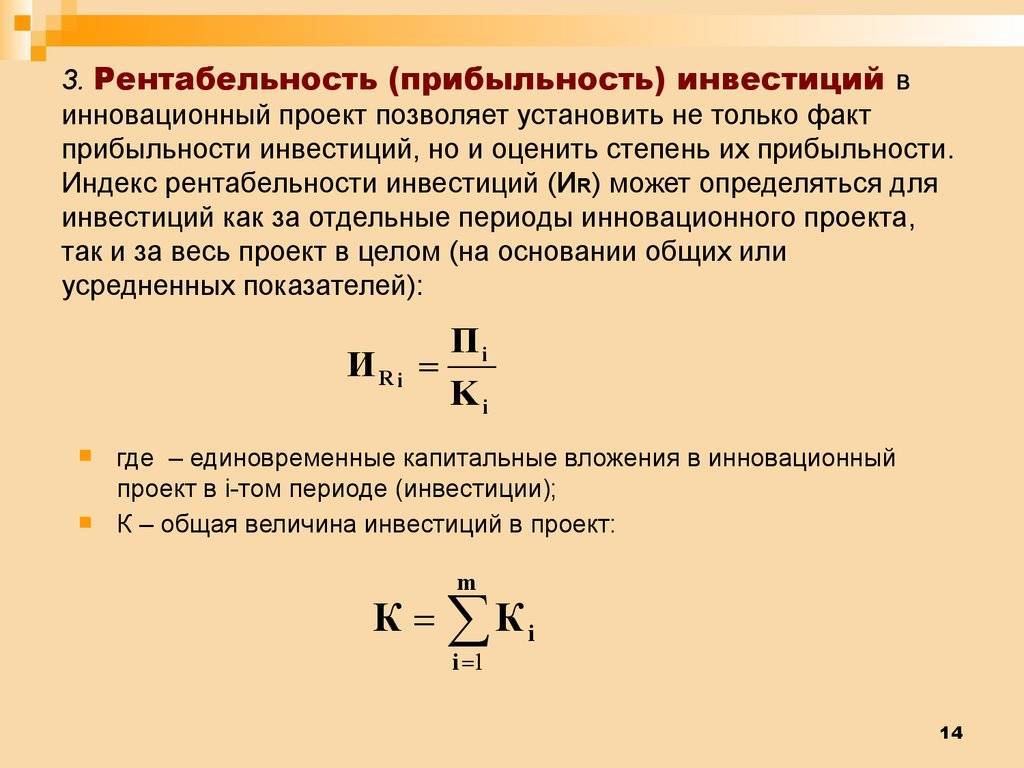

За пятнадцатилетнюю историю развития показателя в России он претерпел определенные изменения. Формула расчета также изменилась, ее варианты в упрощенном виде показаны выше. Рентабельность – это всегда некая способность приносить прибыль, и когда мы слышим это слово, сразу в сознании всплывает алгоритм расчета, по которому прибыль делится на расчетную базу: выручку, активы, капитал. В нашем случае базой выступают инвестиции. Но финансовое выражение инвестиций всегда имеет особую учетно-экономическую природу, позволяющую использовать конкретные числовые значения.

Для принятия базы расчета показателя важен способ принятия хозяйственных событий в учет: метод начисления или метод денежных потоков. Когда коэффициент рентабельности инвестиций ROI только начал применяться в практике, методисты предлагали использовать комбинированный метод. Прибыль считалась по методу начисления, а инвестиции – по значению реализованных инвестиционных вложений, т.е. по CFInvest. В развитие показателя рентабельность инвестиций получила интерпретацию в форме ROIC (Return On Invested Capital), обозначающего рентабельность инвестированного капитала. Формула показателя представлена ниже.

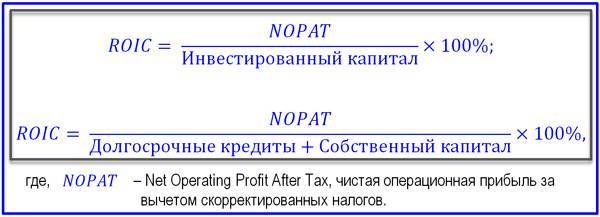

Формула ROIC

Формула ROIC

Оценка инвестиционных проектов

Перед принятием решения следует проанализировать и оценить необходимость инвестиций. Оценка инвестиционного проекта — многогранное мероприятие. Нужно оценить все составляющие комплексно. Критерии и методы оценки инвестиционных проектов различаются, поэтому после краткого анализа нужно подобрать подходящие. В основном, нужно правильно рассчитать будущий доход и затраты на получение этого дохода.

Принципы оценки инвестиционных проектов

Принципы разделяются на три большие группы:

- методологические;

- методические;

- операциональные.

Применение принципов и методов оценки инвестиционных проектов позволяет оценить их единообразно, помогает при сравнении нескольких вариантов. Всего насчитывается 30 принципов, по 10 в каждой группе. Самыми значимыми являются: уникальность, выгодность, платность ресурсов, структура капитала, увязка с политикой государства.

Критерии оценки инвестиционных проектов

Как это ни банально, базовый критерий — сможет ли инвестор вернуть себе деньги, когда и сколько

Все остальное в принципе неважно. Такой критерий также может выражаться в процентном соотношении и показывать норму доходности вложений

Если рассматривать критерии оценки инвестиционного проекта более широко, то следует для каждого проекта разработать собственную шкалу критериев, основываясь на объекте инвестирования и типе инвестиций.

Правила инвестирования

Для приблизительной оценки необходимости вложения можно опираться на базовые правила:

- Инвестиции, в основном, реальные — это долгосрочные проекты, срок окупаемости которых составляет 10-30 лет. При вложении в ценные бумаги срок инвестиций может быть короче, особенно, если инвестор играет на повышении и понижении цены, но если отбросить спекулятивную стратегию, то вложения в те же акции рекомендуется делать также на срок от 5 лет. Поэтому помните: в долгосрочные проекты нужно вкладывать долгосрочные средства. Если проект на 10 лет, то и вкладывать нужно сумму, которая не понадобится в течение 10 лет. Обычно вернуть деньги раньше не получится или получится, но с большими убытками;

- Сбалансированность рисков. Проекты могут быть высокорискованными и низкорискованными, но и их доходность должна соответствовать уровню рисков. Нет смысла сильно рисковать сбережениями при доходности банковского депозита. Проанализируйте, сколько вы сможете заработать, и какова вероятность все потерять, рискуйте — только если доходность также высока.

Рентабельность инвестиций. Одно из основных понятий при расчете доходности вложений. При выборе проекта рассчитайте рентабельность каждого и выберите с максимальной.

- Учет потребностей рынка — проект должен быть в рынке, продукция или услуга такого проекта должны быть востребованы, иначе он может не окупиться;

- Платежеспособность — при вложении денежных средств платежеспособность организации не должна пострадать. Если говорить о частных инвестициях, то, соответственно, нужно учесть собственную зависимость от вкладываемых денег: насколько можно позволить себе прожить без данных сбережений.

Коэффициент ROI и как он считается

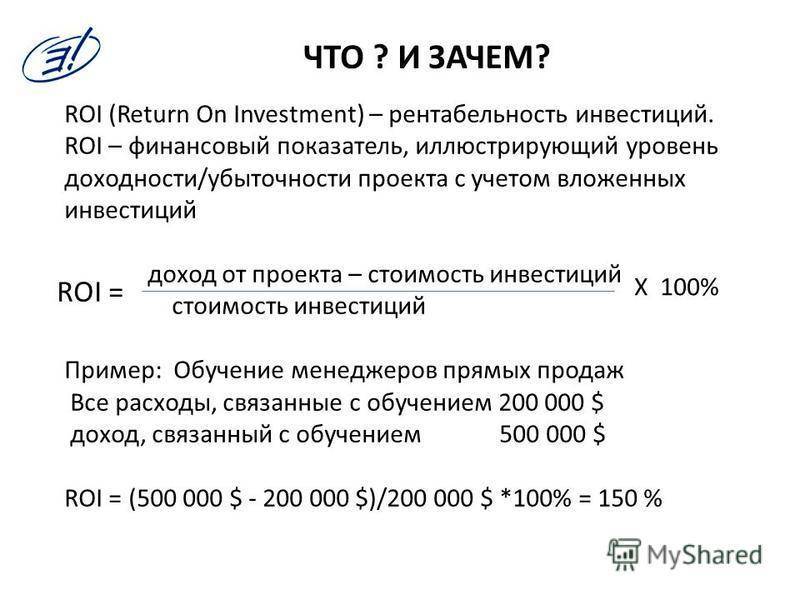

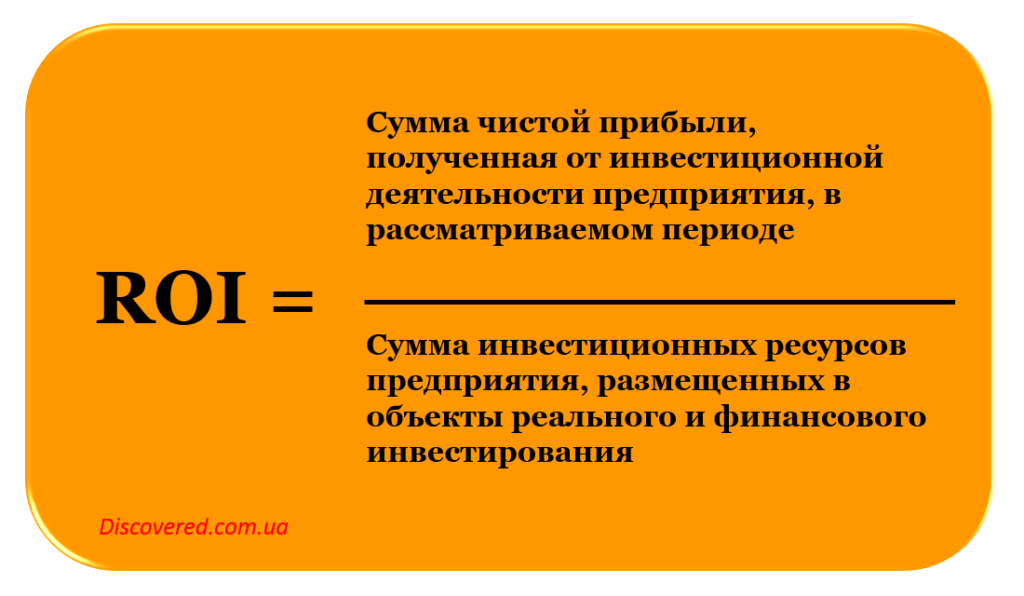

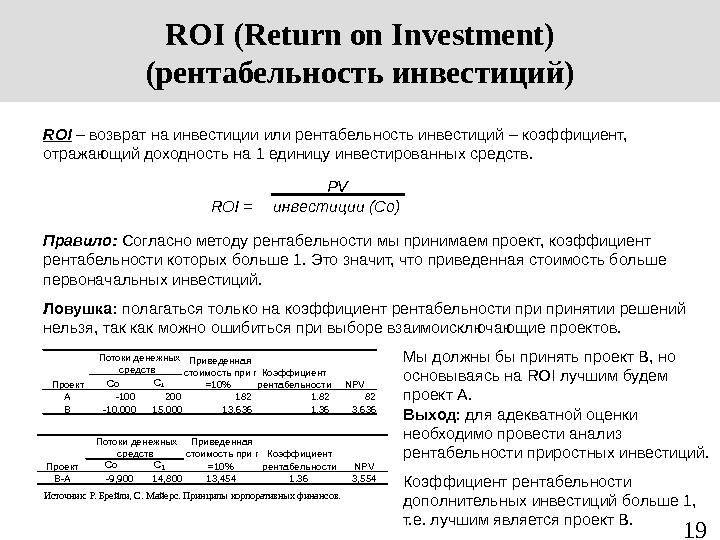

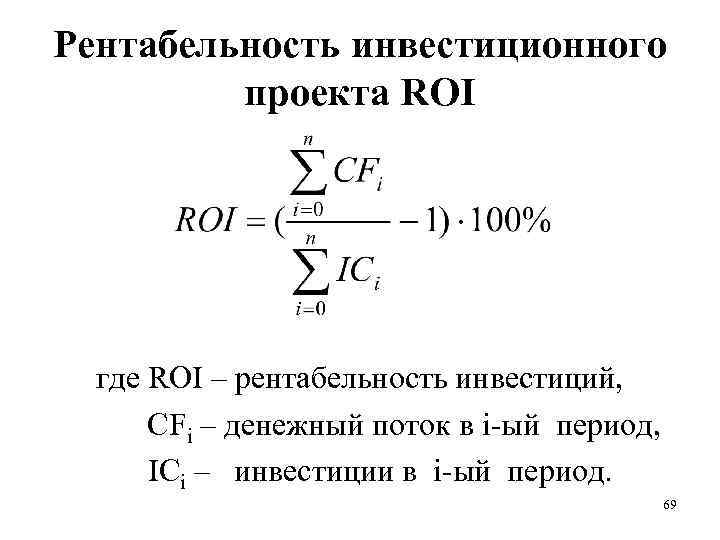

Наиболее используемым показателем, отражающим рентабельность инвестиций, является коэффициент ROI (Return on Investment), возврат на вложенный капитал. В Российскую финансовую систему он впервые пришел из отчетности «дочек» западных банков. ROI занимает центральное место в отчетах об эффективности использования капитала, ведь именно этот коэффициент объективно отражает, сколько прибыли или финансовых потерь получат акционеры по итогам работы компании.

Коэффициент имеет двоякий экономический смысл: его анализ важен как для действующих инвесторов, которые отслеживают текущую рентабельность и результаты своего проекта, так и для инвесторов потенциальных, которые оценивают прибыльность или убыточность вложений прежде, чем принять решение об инвестировании. На фондовом рынке ROI сигнализирует о качестве финансовых показателей того или иного эмитента. На рынке Forex использование коэффициента поможет просчитать потенциальную доходность инвестиционного портфеля. Финансовый результат, особенно на Forex, не может быть гарантированным, но даже здесь применение ROI дает общую картину окупаемости, с учетом имеющейся статистики и возможных рисков.

Формула ROI выглядит так:

| ROI = | (Доход — Себестоимость) | * 100% |

| Сумма инвестиций |

Говоря проще, чистую прибыль делим на сумму инвестиций и умножаем на 100%. Для того чтобы наглядно показать практическое значение расчета рентабельности капитала, приведем простой пример. Вы вложили в ПАММ управляющего 1000$. Через год вы рассчитываете вывести все средства в объеме 1400$, не снимая профит в течение всего периода инвестирования и не вводя дополнительных инвестиций

Примем во внимание, что ваш должен учитывать прямые издержки, понесенные в течение периода инвестирования. Это могут быть комиссии за ввод/вывод, конверсию, вознаграждение управляющего

Применяем формулу ROI к альтернативным счетам других управляющих и считаем по ним потенциальную доходность.

| Счета | Сумма инвестиций, $ | Вес в инвестированном портфеле | Расходная часть, $ | Планируемый доход, $ | ROI, % |

| Счет 1 | 1000 | 0.38 | 200 | 1400 | 120% |

| Счет 2 | 500 | 0.17 | 190 | 650 | 92% |

| Счет 3 | 1200 | 0.45 | 450 | 1600 | 85.2% |

| Портфель | 2700 | 1.0 | 840 | 3650 | 99% |

Из таблицы понятно, что счета 2 и 3 имеют коэффициент ниже 100% и их включение в портфель под вопросом. Средний по портфелю ROI, с учетом весов инвестированных средств, близок к 100% (точка выхода в безубыток при выводе прибыли), благодаря счету 1. С помощью данного коэффициента можно также посчитать, на основании статистики прошлых периодов, потенциальную окупаемость инвестиций в биржевые акции той или иной компании либо составленного из акций портфеля (с учетом весов по количеству акций в портфеле). В приведенном выше расчете несложно заметить целый набор недостатков:

- не берутся в расчет торговые и неторговые риски;

- не учитывается разница в стоимости денежных средств на этапе инвестирования и в момент вывода прибыли;

- при составлении портфеля, не учитываются веса планируемой доходности счетов, только веса по объему инвестированных средств.

Впрочем, на коэффициент ROI и не возлагается такой функции. Он эффективен только при использовании вкупе с другими показателями. Например, с учетом максимальной просадки, конъюнктуры рынка или возможных перспектив бизнеса, даже несмотря на отрицательные значения ROI в текущий момент. Если же нам нужно оценить уже завершенный инвестиционный проект, формула приобретает такой вид:

| ROI = | Прибыль от инвестиций + (Цена продажи — Цена приобретения) | * 100% |

| Цена приобретения |

Допустим, вы купили акций определенной компании на 100к руб. В течение трех лет суммарно вы получили 80к. руб. прибыли за счет дивидендов, с учетом налогов и комиссий. Продали пакет за 130к руб.

| Цена приобретения, руб. | Полученная прибыль, руб. | Цена продажи актива, руб. | ROI, % |

| 100 000 | 80 000 | 130 000 | 110% |

Плюсуем прибыль и разницу между ценой продажи и ценой покупки, делим на цену приобретения, умножаем на 100 %.

Выгода

ROI – это коэффициент, показывающий окупаемость инвестиций. Иначе говоря, это показатель успешности вложений. Учитывая, что тематика нашего блога – «маркетинг», то мы расскажем о roi в маркетинге, приведем подходящую для этих расчетов формулу и примеры. Маркетологи США называют этот коэффициент ROМI.

Для начала мы предлагаем определить 3 типа бизнесменов:

- Никогда ничего не слышали о таком коэффициенте.

- Слышали, но уверены в его бесполезности, поэтому никогда не задумывались о том, как рассчитать roi.

- Знают о ROI и уверены, что это основа бизнеса.

Мы не стремимся оправдать или опровергнуть данный показатель, так как полемика по этому вопросу продолжается, написана масса статей, поддерживающих ту или иную точку зрения. Наше мнение – в маркетинге считать ROI просто необходимо.

Рекомендуемые статьи по данной теме:

- Как посчитать стоимость лида, а потом снизить завышенные показатели

- Методы исследования в маркетинге: зачем, как, какой

- Нужен ли вашей компании отдел маркетинга и чем занимается эта служба

Согласитесь, если правильно использовать рекламу, то ее можно сравнить с печатным станком: больше вложили – больше получили. Знаете, как ROI показан в маркетинговой презентации? «Поменяю 100 рублей на 500». Немного наивно, но ваш результат должен быть именно таким.

Существует несколько направлений бизнеса, в которых эффективность ROI неоспорима:

- Прямые продажи (рассылки по почте, заказы через сайт или по каталогам). В этом случае, ROI помогает сравнить размер вложений с итоговыми показателями. Если вы будете знать, как рассчитать roi, то поймете, каким образом можно повлиять на кривую продаж с целью повышения результативности.

- Стимулирование продаж (проведение акций и скидок). Если сравнить показатели проведённых мероприятий, то с помощью расчета ROI вы увидите их эффективность и получите возможность сделать соответствующие выводы.

- Повышение лояльности потребителей (идентификация данных для налаживания длительного сотрудничества). Хорошим примером можно считать автоматические системы, собирающие данные об особенностях поведения клиентов. Если вы нацелены на работу с представителями бизнеса, то вам надо знать, как рассчитать roi или по определенным товарам, или по конкретным клиентам.

- Налаживание обратной связи (реагирование на обращение клиентов). В этом случае вы сможете определить, насколько эффективно нейтрализовано недовольство потребителей. К примеру, после решения проблемы (устранения претензий), клиент продолжает пользоваться услугами вашей компании. Однако рассчитать показатель, который может лечь в основу долгосрочного планирования практически невозможно.

Мы перечислили случаи, при которых использование ROI является наиболее эффективным. Сотрудники маркетингового отдела должны помнить, что получить абсолютно достоверные данные практически нереально. Причина в том, что существует множество факторов, отражающихся на колебании кривой продаж (например, политическая и экономическая обстановка в стране, социально положение потенциальных клиентов и другие).

Net Benefit-Increase

При Net Benefit-Investment Ratio сначала определяется текущая стоимость для положительной части Cash Flow, затем для отрицательной части. Частное между ними является Net Benefit Investment Ratio. Так как при NBIR проводиться полное Netting-Out, не существует никакой опасности, что из-за Netting-Out возникнет ошибка. Формула NBIR имеет следующий вид:

NBI = (Текущая стоимость Cash Flow с проектом / Текущая стоимость Cash Flow без проекта) * 100

Net Benefit Increase показывает то, на сколько процентов изменится в среднем нетто-превышение в рассматриваемом периоде, если провести необходимые мероприятия по развитию. Как распределяется превышение во времени яснот из потока Cash Flow. Этот поток зависит, в частности, от формы заемного финансирования.

С помощью Net Benefit Increase можно предположить, является ли увеличение доходов путем проведения проекта достаточным стимулом. Далее с помощью этого показателя возможно сравнение множества альтернативных проектов в отношении влияния на изменение доходов. Однако в обоих случаях необходимо учитывать временное распределение повышения доходов.

Показатели оценки эффективности инвестиций

Я приведу перечень индикаторов, рассчитываемых при проведении оценки, а их расчет мы разберем чуть позже. С некоторыми показателями вы уже знакомы, другие сегодня будут рассматриваться впервые.

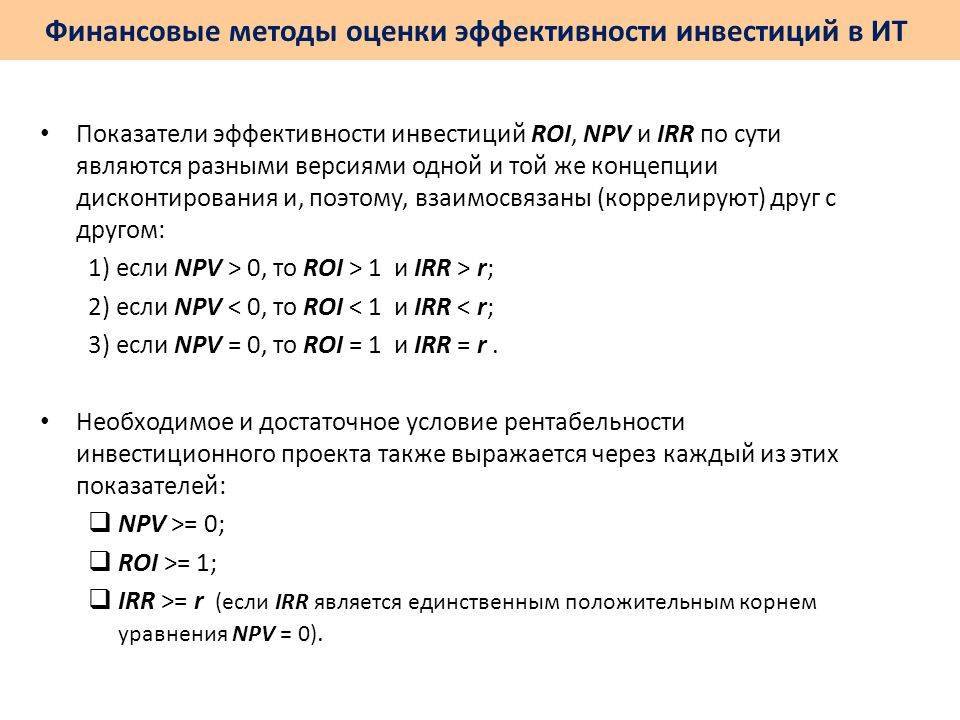

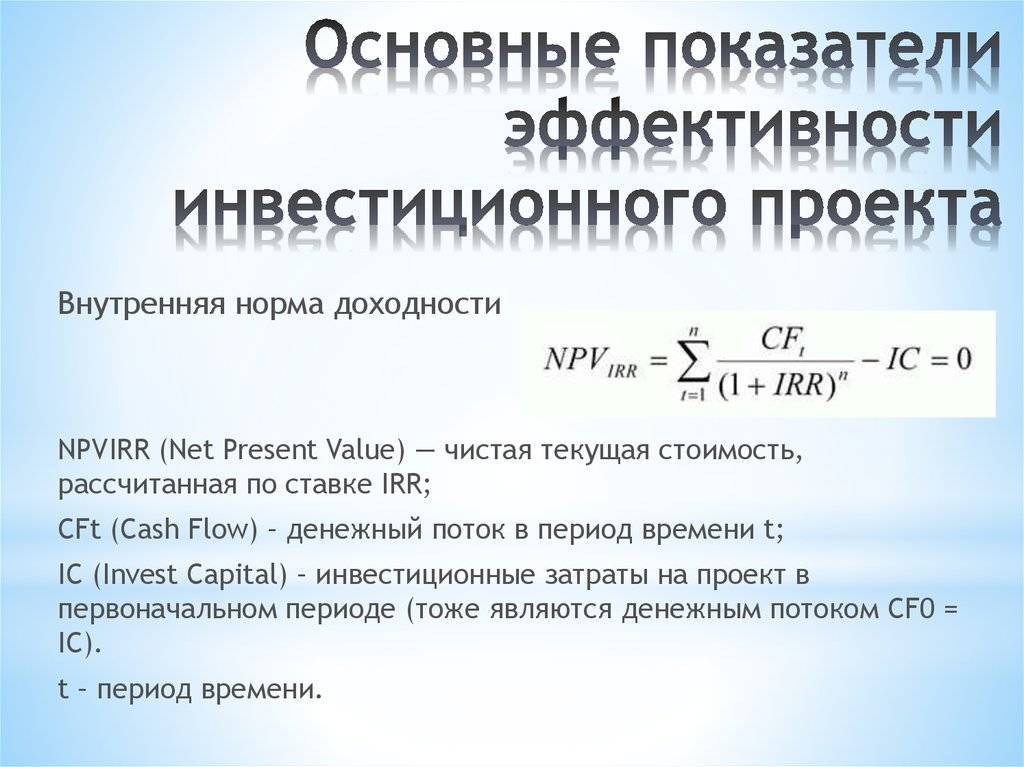

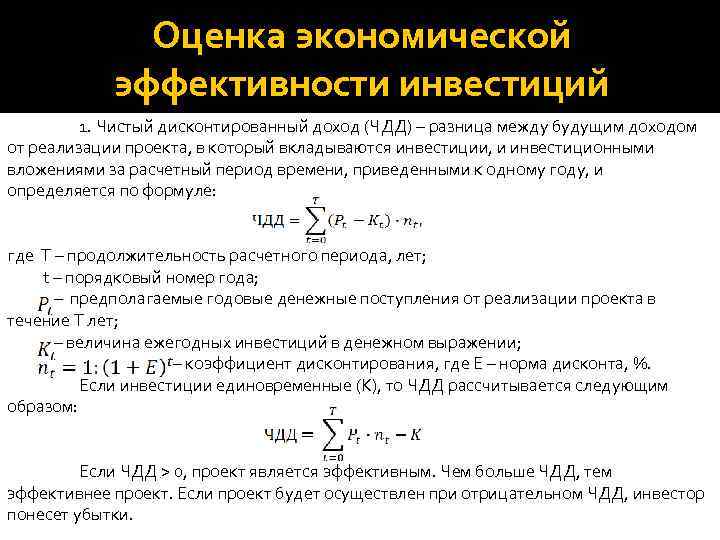

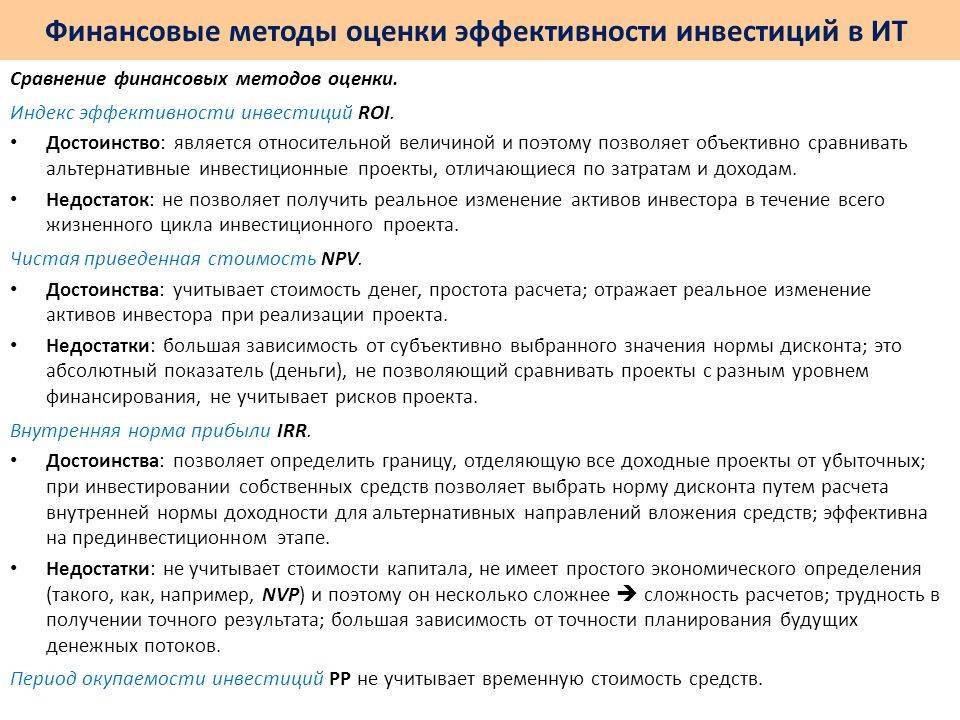

- IRR (Internal Rate of Return) – внутренняя норма доходности. Это процентная ставка, при которой достигается окупаемость первоначальных вложений. IRR рассчитывается через формулу чистой приведенной стоимости денежных потоков.

- NPV (Net Present Value) – чистая приведенная стоимость. Это сумма прибыли, которую получит инвестор в будущем, эквивалентная его вложениям.

- DPP (Discounted Payback Period) – дисконтированный период окупаемости вложений. Здесь все понятно – срок окупаемости тесно связан с предыдущим индикатором. Этот показатель определяет, сколько лет потребуется, чтобы достичь NPV с учетом инфляции и других критериев.

- FCF (Free Cash Flow) – свободный денежный поток. Это средства, остающиеся в распоряжении компании после произведенных капитальных затрат. К капитальным затратам (CAPEX) относятся расходы на покупку, ремонт и модернизацию основных фондов.

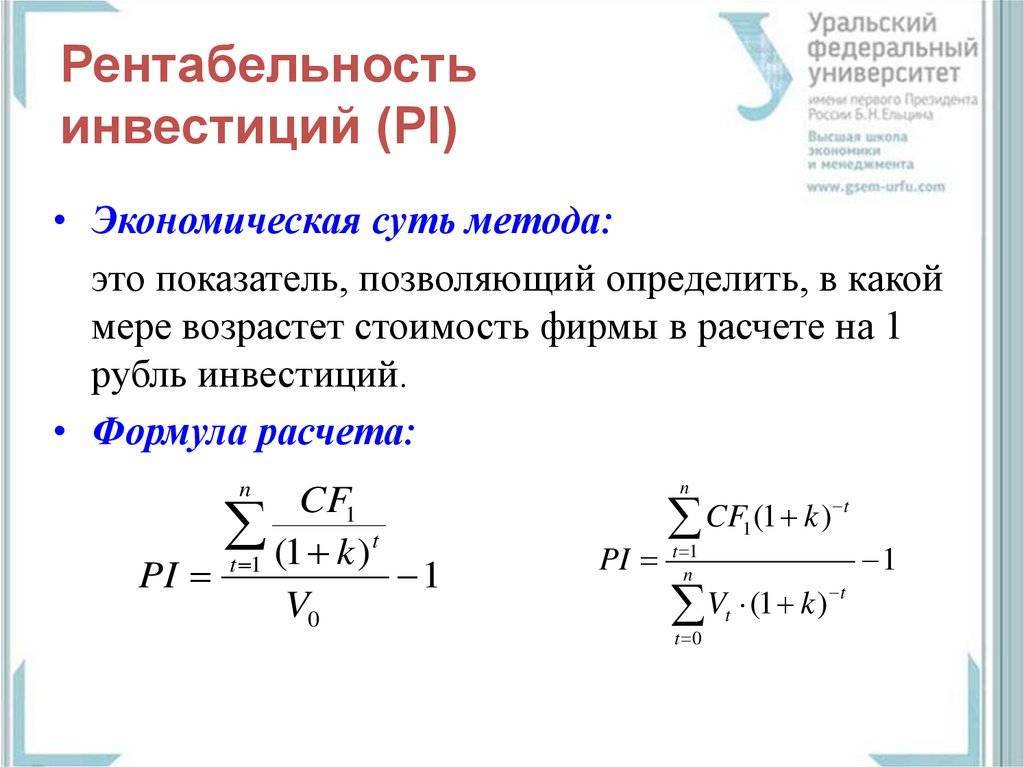

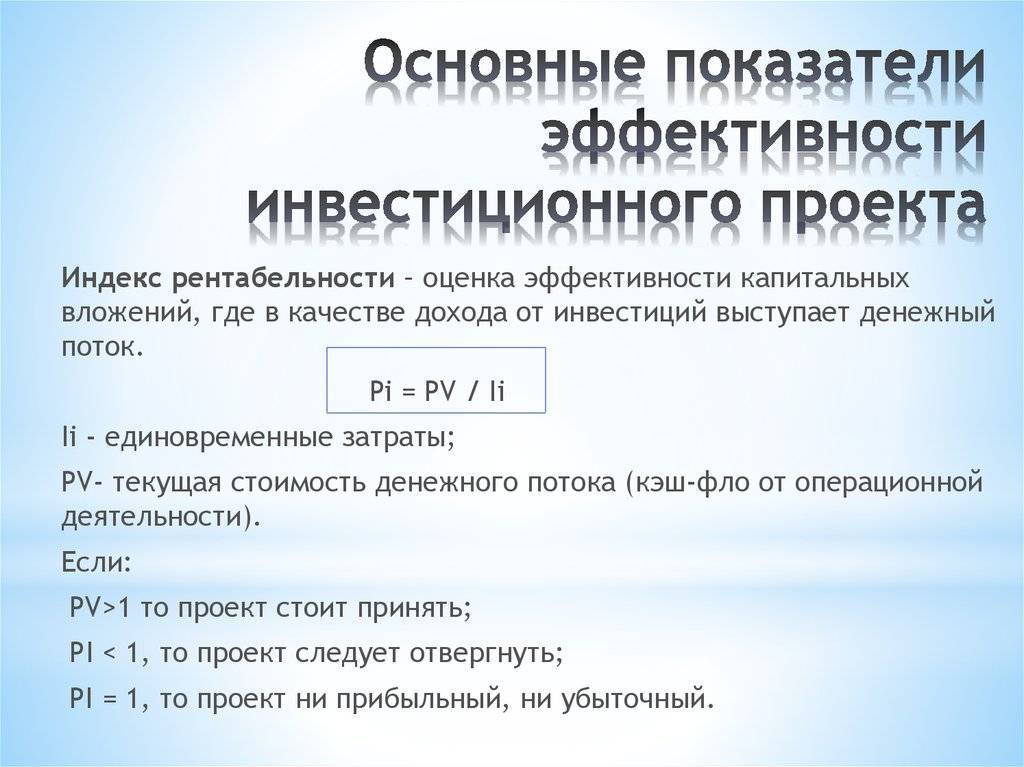

- PI (Profitability Index) – индекс прибыльности. Это соотношение дисконтированного дохода и суммы капитала инвестора. Иными словами, PI показывает, сколько приносит каждый рубль или доллар, потраченные на проект.

- AARR (Average Annual Reduction Rate) – среднегодовая доходность. Это среднее арифметическое, рассчитанное на основе исторических данных о доходности аналогичных проектов.

- PBP (Payback Period) – период окупаемости. В отличие от дисконтированного срока (DPP), здесь не учитывается инфляция и другие факторы, изменяющие стоимость денег во времени. Иными словами, при расчете PBP предполагается, что денежный поток будет одинаковым каждый год, что в реальности невозможно. Этот индикатор можно использовать только для очень грубых подсчетов, а также для краткосрочных проектов.

Формула окупаемости

Если было принято решение воспользоваться простым методом, то формула здесь будет довольно простой – Т=И/Д:

- Т обозначает период возврата вложенных средств;

- И – величина вложенных финансов;

- Д – сумма прибыли;

Последний фактор представляет собой сумму чистой прибыли и амортизации. Чем меньшим будет итоговый показатель, тем больше вероятности получения довольно значительного дохода, который сможет покрыть не только внесенные средства, но и дать человеку воспользоваться прибылью.

Если человек рассчитывает получить прибыль в течение меньшего срока времени, которое получилось у него в процессе расчетов, то ему желательно отказаться от данного вложения денег.

Методический расчет имеет более сложную формулу, так как здесь приходится учитывать большое количество дополнительных факторов.

В общем виде она выглядит следующим образом: Т=IC/FV:

- Т по-прежнему обозначает в течение какого времени планируется возвратить средства;

- IC – размер вложенных денег;

- FV – доход, который планируется получить в конечном итоге;

При помощи данного способа можно вычислить, насколько обесценятся деньги на момент окончания расчетного периода

Здесь также принимаются во внимание определенные риски, связанные с вложением денежных средств

Помимо инфляции, сюда относятся государственные риски и риски неполучения дохода и, как следствие, непосредственной прибыли. Все эти риски вычисляются в процентной ставке, после чего суммируются, что в конечном счете дает вероятностный процент возвращения денежных средств.

Рентабельность: преимущества и недостатки ROI

Человек, который вложил денежные финсредства в какой-либо бизнес-проект, не сможет их вложить в другой. Ему необходимо учитывать плюсы иных финсредств от других инвестиций, чтобы делать инвестиции в новые бизнес-проекты.

Метод ROI и его преимущества:

- быстрая схема расчёта;

- распространённая концепция вычисления рентабельности в %;

- доходность основывается из бухгалтерской отчётности;

- для рентабельности учитывает весь ЖЦП;

- понятный способ расчёта для инвестиций.

Главным недостатком признано то, что этот метод рентабельности не учитывает, когда будет получена финприбыль. Также он является относительным способ расчёта инвестиций и не учитывает инвестиционный объем.

Виды инвестиций

Инвестиции могут быть двух видов в зависимости от срока вложений: краткосрочные и долгосрочные. Первые предполагают вложение средств на срок до трех лет, вторые – более трех лет.

Сейчас набирают популярности инвестиции в строительство как форма краткосрочных вложений денег. Подобные инвестиции по объекту вложения могут быть разделены на несколько групп:

- Жилые дома.

- Коммерческая недвижимость (например, офисы, развлекательные комплексы).

- Гостиницы.

- Предприятия.

Все направления обладают своими преимуществами и недостатками. При выборе вида инвестиции в строительство инвестор взвешивает все плюсы и минусы и делает расчет эффективности вложений.

Стратегия долгосрочного вложения капитала является одним из элементов для достижения целей инвестирования. Частью этой стратегии является расчет экономической эффективности инвестиций.

Срок окупаемости инвестиций (PP, Payback period)

Срок окупаемости инвестиций — это период времени с момента начала реализации инвестпроекта до момента, когда доходы от инвестиций становятся равными первоначальным инвестиционным затратам, понесенным в виде капитальных вложений, и инвестиционным расходам на пополнение оборотных средств. Экономический смысл показателя заключается в определении срока, за который инвестор может вернуть вложенный инвестированный капитал.

Алгоритм расчета срока окупаемости зависит от равномерности распределения прогнозируемых доходов от инвестиций:

• если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением общих инвестиционных затрат на величину годового дохода, обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого.

• если доходы распределены неравномерно, а в большинстве случаев так оно и есть, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиции будут покрыты кумулятивным чистым доходом, т. е. доходом, рассчитанным нарастающим итогом.

Общая формула расчета показателя срока окупаемости инвестиций:

РР = n, при котором Рn> IC, (1)

где n — число временных периодов (календарных лет, месяцев);

Рn — кумулятивный чистый доход от реализации инвестпроекта;

IC — инвестированный капитал.

Рассмотрим пример расчета срока окупаемости инвестиций предприятия «Альфа». Данные о денежных потоках и определенный срок окупаемости проекта представлены в табл. 1.

Период первоначальных инвестиционных затрат, в котором еще нет притоков от операционной деятельности, принимается за нулевой.

Показатель чистого денежного потока (№ 3) определяется как разность между притоками по операционной деятельности (№ 1) и всеми оттоками (№ 2) по каждому периоду в отдельности. Показатель кумулятивного чистого денежного потока представляет собой сумму всех чистых денежных потоков, рассчитанных нарастающим итогом за весь период проекта.

Таким образом, срок окупаемости инвестиций наступает в тот момент, когда кумулятивный чистый денежный поток становится положительным. В рассмотренном примере он равен 5 годам.

Как видим, показатель срока окупаемости инвестиций очень прост в расчете и понимании. Однако он имеет ряд недостатков, которые необходимо учитывать при проведении инвестиционного анализа.

Ключевой недостаток этого показателя заключается в том, что он не учитывает разность стоимости денежных средств во времени, т. е. не делает различия между инвестиционными проектами с одинаковым общим размером положительных денежных потоков (доходов), но с разным распределением их по времени.

Еще один важный недостаток этого показателя — он не учитывает фактор влияния доходов, полученных в периоды после срока окупаемости, на общую эффективность инвестиций.

В связи с этим показатель срока окупаемости инвестиций дает лишь первичную (общую) оценку инвестиционного проекта и не может служить основой для принятия инвестиционных решений.

Benefit-Cost Ratio

Этот метод оценки эффективности инвестиций базируется на уже описанном методе текущей стоимости. Он состоит в том, что для поступлений и выплат определяются отдельно текущие стоимости, а потом текущая стоимость поступлений делится на текущую стоимость выплат.

Для решения BCR не имеет значения, содержатся ли в Cash Flow только негативные или положительные периоды. Если Benefit Cost Ratio (BCR) больше 1, то значит добивается процентное наращение капитала выше калькуляционного процента. Тем самым инвестиция имеет смысл

Обязательно принимайте во внимание то, что никакие поступления и выплаты не сальдировались, так как результат будет неправильным (Netting-out)

BCR = Текущая стоимость поступлений / Текущая стоимость выплат

По каким критериям оценивается КПД инвестиций?

Для оценки эффективности инвестиций используется следующий набор критериев:

- окупаемость (PP – Payback Period) – срок, за который проект «выйдет в ноль». После этого он начинает приносить доход;

- чистый дисконтированный доход (NPV) – рассчитывается как разница между вложениями в инвестпроект и чистым денежным потоком за весь срок существования инвестпроекта. Денежный поток приводится к настоящей стоимости;

- внутренняя норма доходности (IRR) и ее модифицированная версия. Под IRR понимается ставка дисконтирования, обеспечивающая NPV = 0. То есть она обеспечивает выход в ноль – приведенный денежный поток приравнивается к инвестициям в проект;

- рентабельность – позволяет оценить «выхлоп» от вложений. Этот показатель дает представление о доходе на единицу вложенной валюты;

- индекс рентабельности – схожий с предыдущим показатель, но показывает не доход на 1 доллар или рубль вложений, а увеличение стартовых вложений при реализации инвестпроекта.

Экономическая оценка инвестиций включает в себя расчет всех перечисленных коэффициентов. Некоторые из них невозможно рассчитать математически, приходится использовать графический метод решения. Для удобства расчетов можно использовать Excel, в нем же можно строить необходимые графики.

Рекомендую прочитать также:

Как купить акции BMW? Обзор компании, история, дивиденды, котировки

BMW – один из всемирно известных автомобильных брендов. Годовые продажи исчисляются миллионами автомобилей, а капитализация не падала ниже $20