Оплата труда

Преобразовывать материальные ценности в предметы труда возможно лишь при участии человека, т. е. работника производства. Даже автоматизированные машины требуют наблюдения и контроля. А труд должен оплачиваться. Это выливается в образование крупнейшей статьи расходов – заработную плату, на которой стараются сэкономить многие предприятия. Элементы затрат на производство по большей части состоят именно из издержек по оплате труда.

Сюда входят суммы:

- начисленные исходя из должностных окладов, тарифных ставок и сдельных расценок;

- премий персонала производственной линии;

- компенсационных выплат.

Однако не все средства, перечисляемые работникам, включают в состав себестоимости продукции. Элементы затрат исключают суммы премий, выплаченных за счет целевого финансирования, материальной помощи и оплаты дополнительных отпусков. Сюда не входят и иные выплаты, которые не связаны с оплатой труда.

Амортизационные отчисления

Себестоимость по элементам затрат складывается из тех групп издержек, которые напрямую связаны с производством и выпуском продукции. Непосредственное участие в процессе изготовления, естественно, играет оборудование и все имущество, которое в нем задействовано. Из года в год оно изнашивается, морально и физически устаревает. Чтобы окупить эти потери, бухгалтерия начисляет амортизацию – сумму износа в денежном выражении.

Ежемесячно ее величина перечисляется на определенный счет, пока не накопится восстановительная стоимость имущества. Это тоже экономические элементы затрат и достаточно весомые. Их величину относят на себестоимость продукции. Но сюда входят только суммы амортизации того имущества, которое участвует в производственном процессе.

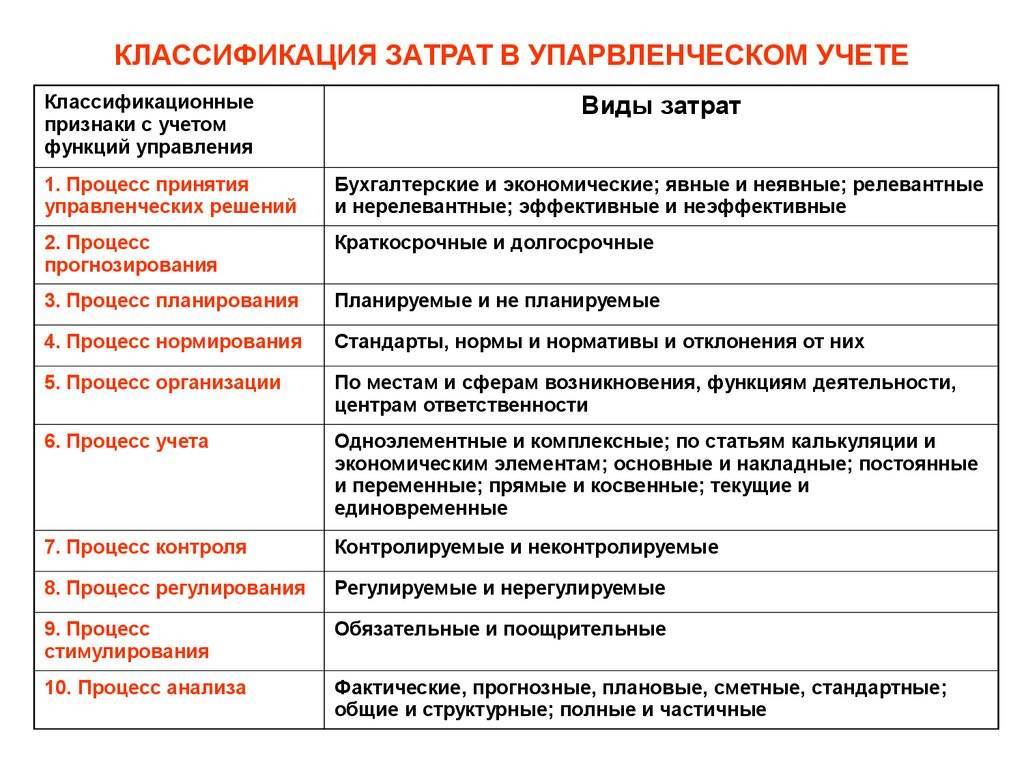

Классификация затрат на общие, средние и предельные

Сумма постоянных и переменных издержек предприятия определяет величину общих или совокупных расходов, которые отражают усилия предприятия по решению задачи минимизации затрат.

Средние затраты — это частное от деления суммы общих затрат на объем выпуска продукции. Для детального анализа средних затрат и определения влияния отдельных элементов на цену выделяют средние переменные, или краткосрочные средние, и средние постоянные, или долгосрочные средние, расходы. Долгосрочные средние издержки характеризуют затраты в расчете на единицу продукции при условии, что все производственные ресурсы являются переменными. Краткосрочные средние затраты характеризуют затраты в расчете на единицу продукции, если часть используемых ресурсов являются переменными, а часть — постоянными. По мере роста объемов производства средние издержки уменьшаются вследствие постоянной величины общих затрат. Такая тенденция сохраняется определенное время, пока все возможности увеличения объемов производства с помощью простого количественного увеличения переменных расходов не будут исчерпаны.

Предельные издержки — это затраты на производство каждой дополнительной единицы продукции. Они не могут превышать альтернативную стоимость продукции или ее цену. В случае, если предельные издержки равняются альтернативной стоимости, дальнейшее производство данного товара при тех же условиях становится нерациональным. Необходимо искать пути уменьшения расходов или альтернативные варианты деятельности. Нижнюю границу расходов будет определять минимальная прибыль предприятия при производстве определенного товара. Предельные издержки определяются как изменение общих затрат при небольшом изменении выпуска продукции или изменении выпуска продукции на одну единицу. Продукт, произведенный в случае использования дополнительного переменного ресурса, называют предельным продуктом, а доход от его реализации — предельным доходом. Сравнивая предельные издержки и предельные доходы, предприятие может реально определить оптимальный для него объем выпуска продукции. Если величина предельных издержек равна величине предельного дохода, дальнейшее наращивание производства нецелесообразно.

Приведенная классификация расходов соответствует условиям рынка. Ее внедрение в практику хозяйствования может дать позитивный результат с точки зрения рационального использования ресурсов и повышения рентабельности хозяйствующих субъектов и экономики в целом.

На практике выделяют и прочие виды классификации затрат.

Мониторинг и координация

Представленной выше группировки недостаточно в работе по контролю затрат. Данные об их распределении не дают точной информации для участков производства. Связать затраты и доходы с обязанностями определенных менеджеров подразделений помогает подход, где учитывают затраты по центрам ответственности. Он реализован делением затрат на такие группы.

Контролируемые и неконтролируемые. Затраты, используемые в оценивании работы менеджеров подразделений и планирования работы этих подразделений. Контролируемыми затратами называют затраты, которые поддаются контролю и влиянию со стороны ответственных лиц. Неконтролируемыми называют затраты, неподдающиеся контролю и влиянию менеджеров.

Регулируемые и нерегулируемые. Поддающиеся и неподдающиеся влиянию менеджера затраты. Например, если в цехе появились затраты из-за нарушения технологии производства, то руководитель этого цеха способен воздействовать на них. Общехозяйственные расходы вне зоны его влияния, поскольку они находятся в компетенции управленцев высшего уровня.

Эффективные и неэффективные затраты. Первыми называют такие, которые приносят доход от реализации выпущенных продуктов, на которые они были потрачены. Неэффективными называют затраты, не приносящие доходов из-за того, что продукт не выпустили. Это непроизводственные затраты, такие как: брак, простой, недостача, порча ценностей и так далее. Такие затраты выделяют, чтобы предотвратить потери компании в будущем.

В пределах норм и с отклонениями от норм. Затраты, классифицирующиеся относительно к нормам и стандартам, ограничениям, действующим в компании. Включенные в себестоимость отделяют по признакам действующих норм и отклонений от них в ходе производства в рамках текущего месяца. Такой подход помогает оперативно контролировать уровень издержек на производстве и входит в основу нормативного учета.

Сторонники унификации терминологии затрат в управленческом учете предлагают пользоваться понятиями принятыми в финансовом учете и переносить их туда без изменений. Термины производственных и непроизводственных затрат оставить как есть, а остальные использовать по ситуации.

Прислушиваться к их советам или нет — личное дело каждого специалиста по управленческому учету. Главное, чтобы классификация затрат помогала руководству компании собирать и получать данные, помогающие увидеть детализированную картину использования средств по центрам ответственности, составить точные прогнозы, исправить прошлые ошибки и повлиять на будущую прибыль.

Разберитесь с основами и нюансами управленческого учета на одном из курсов нашей академии! Зарегистрируйтесь и пройдите 1-й урок бесплатно, чтобы рассмотреть его изнутри!

Перейти к курсам по управленческому учету

Как осуществляется группировка затрат в управленческом учете

Управленческий учет не подлежит внешнему контролю, поэтому в нем используют те подходы, которые удобны специалистам конкретной компании. Эти данные помогают выполнять задания:

анализ выполняемых затрат

менеджмент и оптимизация затрат

планирование и прогнозирование по ключевым работам

калькулирование свежих решений и подбор оптимальных для политики затрат

Эти задачи помогают решить детализированные сгруппированные затраты.Управленческий учет ведут бухгалтеры в рамках своих полномочий и специализированных программ, что экономит ресурсы на содержание рабочих мест. Бухучет выступает хорошей базой для создания управленческих отчетов, а бухгалтерские программы помогают быстрее сформировать данные, необходимые для создания управленческой отчетности.

В управленческом учете затраты группируют, исходя из накопленной информации. Она делится на 3 категории и может быть представлена так:

1.Материальные расходы

2.Трудовые расходы

3.Накладные расходы

Зависимо от вида деятельности компании, ее специфики и организации способы классификации затрат отличаются или остаются неизменными. К обобщенной информации используют подход: разные затраты для разных целей. Конкретнее их группируют по показателям полученной информации:

источник происхождения

целевое назначение

вид товара, продукта или услуги

способ включения в себестоимость

оперативность учета затрат

значимость в хозяйственной деятельности

Классификация затрат может расширяться и дополняться зависимо от задач, которые стоят перед менеджером по управлению затратами. Разберем подробнее те, которые применяют чаще всего.

Структура себестоимости

Какие факторы влияют на себестоимость? Ведь даже идентичные предприятия порой имеют разные уровни затрат на производство одной и той же продукции. Главную роль играет техническая оснащенность промышленного объекта. От нее зависит уровень затрат на заработную плату и материальные ценности.

Еще одна составляющая структуры себестоимости – специализация производственного процесса и его массовость. Например, мелкосерийное изготовление продукции приводит к большим затратам на оплату труда, чем массовое. Уровень цен на материалы и сырье, ГСМ и энергию оказывает не менее значимое влияние на величину издержек, равно как и удаленность предприятия от поставщиков.

Именно группирование затрат по отдельным элементам позволяет выделить структуру расходов определенного предприятия. В зависимости от ее показателей различают фондоемкие, материалоемкие, энергоемкие и трудоемкие производства. Конечно, такая градация относительна, но она все же имеет свое значение в экономическом анализе деятельности предприятия.

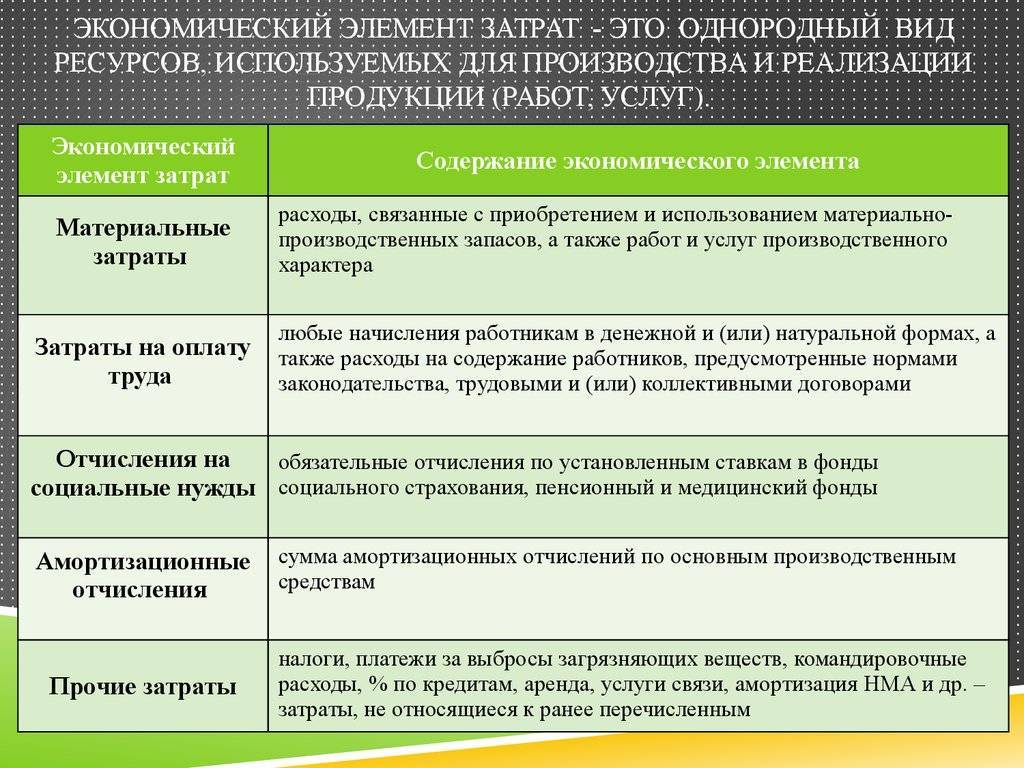

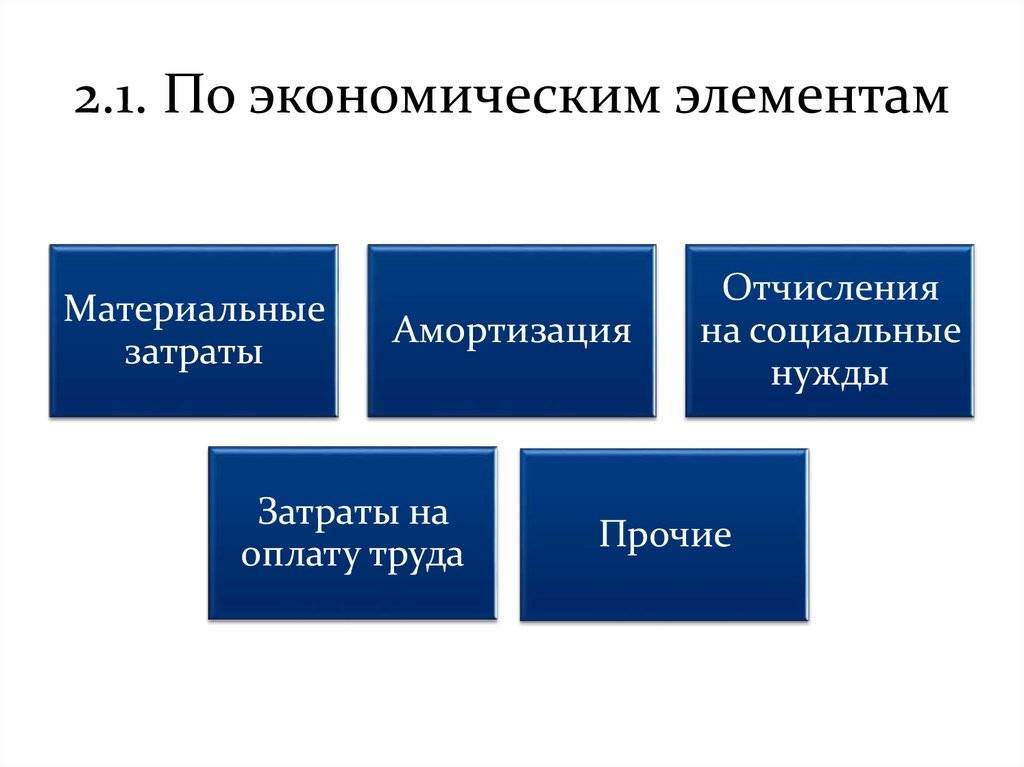

Экономические элементы статей затрат

Каждая статья затрат состоит из перечня определенных элементов, которые сгруппированы по признаку экономической однородности.

Материальные затраты состоят из элементов, которые формируют денежную оценку таких затрат. Изначально, когда материалы попадают в организацию – их стоимость определяется, исходя не только из самой покупной стоимости, но и множества сопутствующих приобретению затрат. Это могут быть затраты на:

- оплату самой стоимости материалов поставщикам;

- оплату услуг транспортной доставки материалов на склад предприятия;

- оплату таможенной пошлины;

- оплату услуг посредников;

- и прочее.

Стоит отметить, что из статьи материальных затрат исключается налог на добавленную стоимость.

Также немаловажное значение уделяется методу оценки материальных запасов при их списании. Организация может выбрать любой из регламентированных методов, который более всего подходит в данной компании, а именно:

- метод оценки стоимости единицы материальных ресурсов;

- метод средней стоимости однородных материальных ресурсов;

- метод ФИФО (первыми выбывают те материальные ресурсы, которые первыми поступили на склад предприятия).

Данная статья затрат, как правило, занимает наибольший удельный вес в структуре затрат на реализацию, производство или осуществление работ.

Затраты, связанные с оплатой труда персонала компании состоят из таких экономических элементов как:

- прямая основная оплата труда;

- дополнительная оплата труда;

- оплата ежегодных отпусков;

- оплата по больничным листам;

- оплата простоев, которые имели место не по вине персонала;

- и т.д.

Данная статья затрат обычно занимает следующее место по объему в структуре затрат предприятия после статьи материальных затрат.

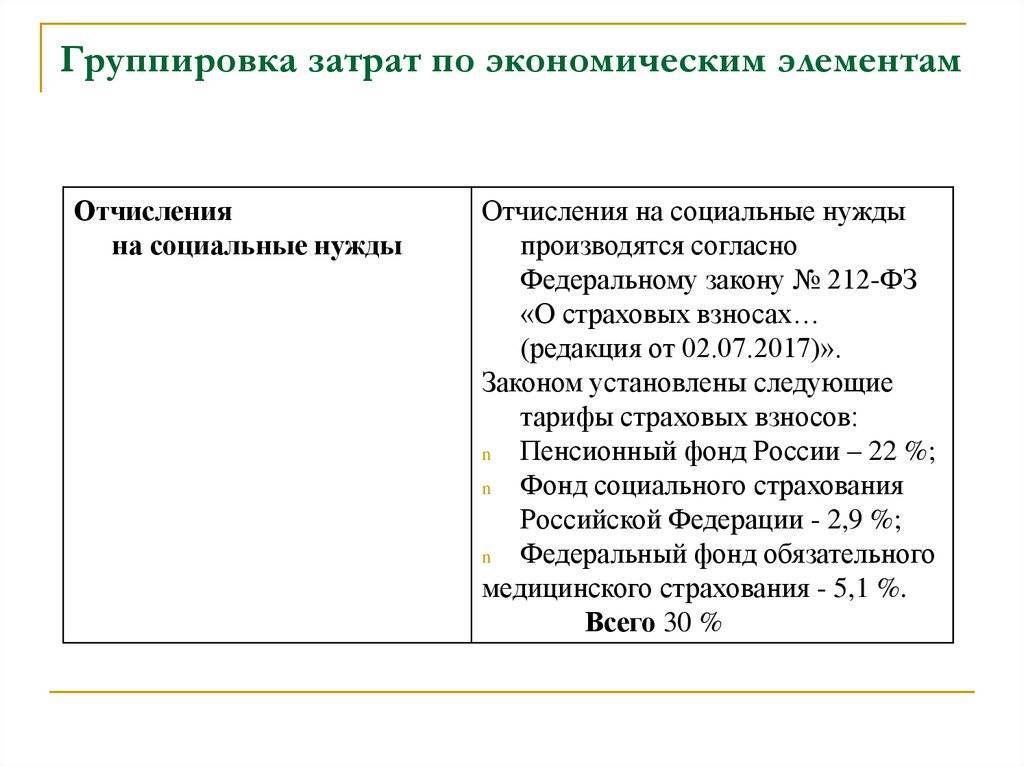

Затраты на отчисления страховых взносов во внебюджетные фонды, которые являются обязательными. Учитывая, что такие затраты составляют около тридцати процентов от затрат от фонда оплаты труда, данная статья также занимает значительный вес в структуре затрат компании. Кроме того, в данную статью затрат могут быть включены начисления по имущественному добровольному страхованию.

Затраты на износ основных средств включают в себя суммы начисленной за период (цикл) производства амортизации. В зависимости от количества, состава и стоимости основных средств в компании, такие затраты также могут составлять внушительную долю затрат.

Следующей статьей затрат, являются затраты на ремонт основных средств. То есть, все расходы предприятия, которые образуются в результате ремонта основных средств – составляют экономические элементы данной статьи затрат. Как правило, такая статья затрат имеет относительно не большой удельный вес в структуре затрат предприятия.

Статья затрат на освоение природных ресурсов встречается далеко не на каждом предприятии. Однако если такие расходы есть, то они группируются в данную статью.

Это касается и статьи затрат на научные исследования. Если компания имела к такого рода расходы, то они выделяются в данную статью.

Также существует статья прочих затрат. Она состоит из элементов затрат, которые непосредственно связаны с основной деятельностью предприятия, но не относятся ни к одной из вышеперечисленных статей.

Статьи затрат для организаций торговли (согласно методическим указаниям)

Методическими рекомендациями, использование которых допускается, для торговых организаций предусмотрены следующие виды трат:

- Транспортные (оплата за погрузку, хранение, перевозку, проч.).

- По оплате труда для основного торгово-производственного персонала, управленцев, бухгалтеров (с учетом премий, компенсаций, всех поощрений).

- Аренда, содержание оборудования, техники, помещений (уборка, отопление, охрана, сигнализация, проч.).

- Амортизация ОС (амортизационные отчисления на восстановление ОС).

- Ремонт ОС, в т. ч. арендованных (текущий, капитальный, средний).

- Реклама (виды услуг, оговоренные ФЗ РФ № 38 от 13.03.2006, в ред. от 2020 г.).

- Хранение, подработка, упаковка товара (оплата за создание условий).

- Перечисления на соц.нужды (сумма ЕСН, взносы «на травматизм», проч.).

- Износ предметов труда (включает: их цену, плату за их стирку, дезинфекцию, починку, покупку материалов на их содержание).

- Затраты на тару (ее цена, оплата перевозки, починки, очистки, проч.).

- Выплата процентов по кредитам и займам.

- Тех. отходы, потеря товаров (имеется в виду потери при перевозках, хранении, продаже, от списания долгов по недостаче ТМЦ при отсутствии виновных и доказанности).

- Прочие траты (например, налоговые, поощрение за изобретение).

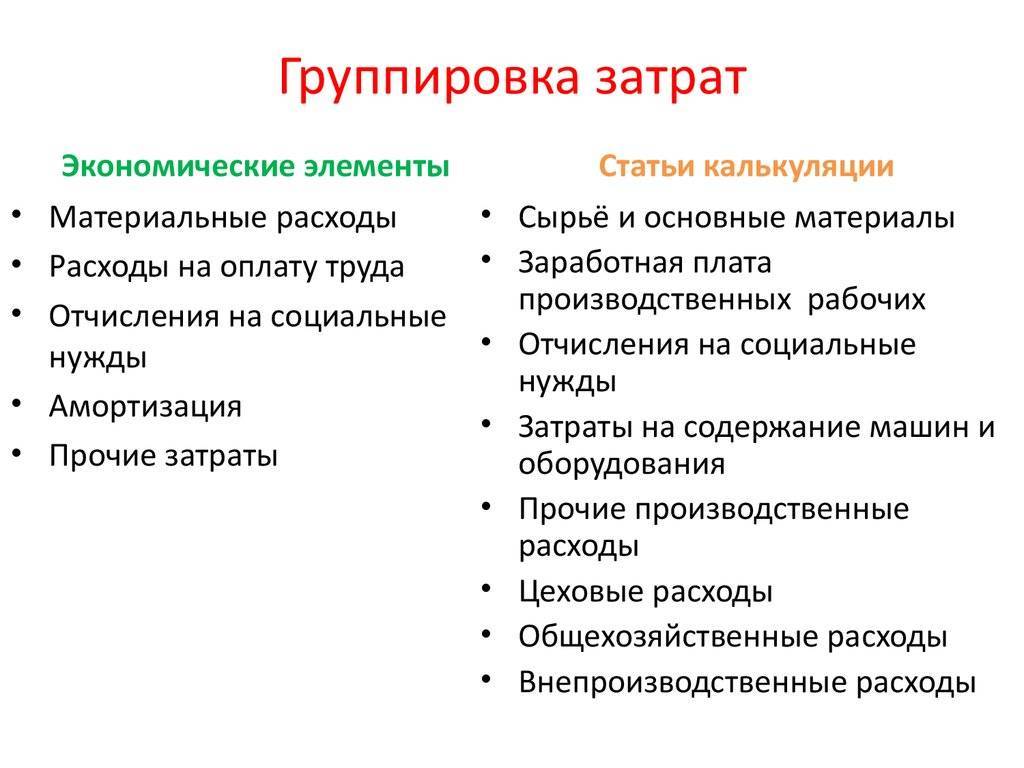

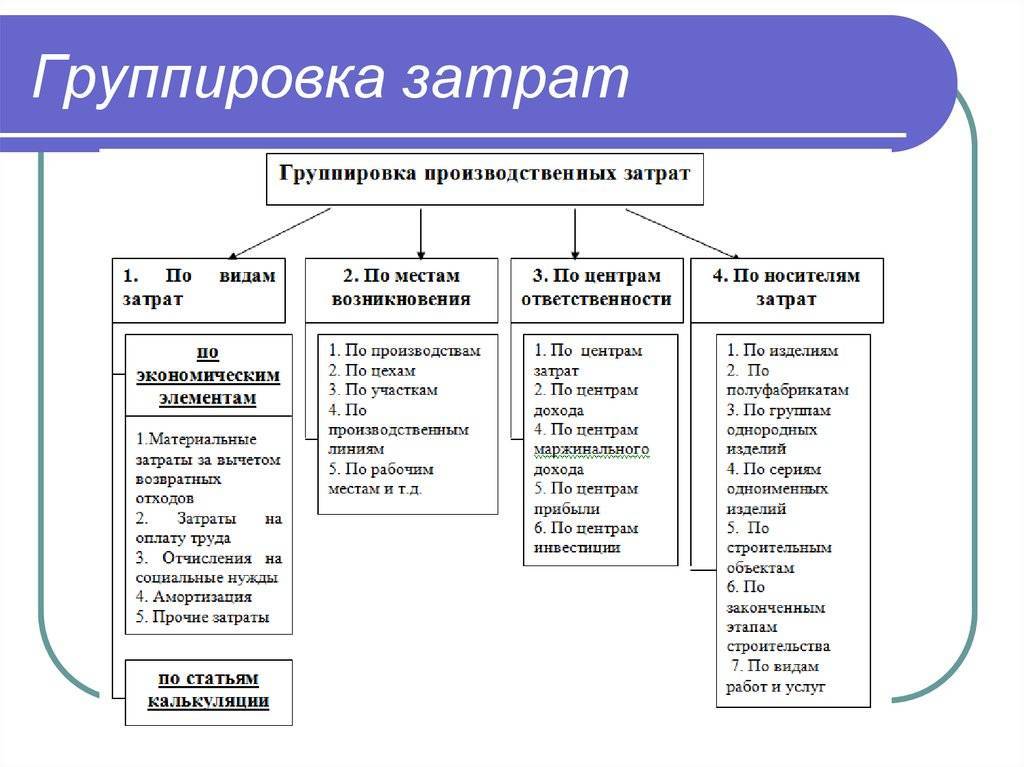

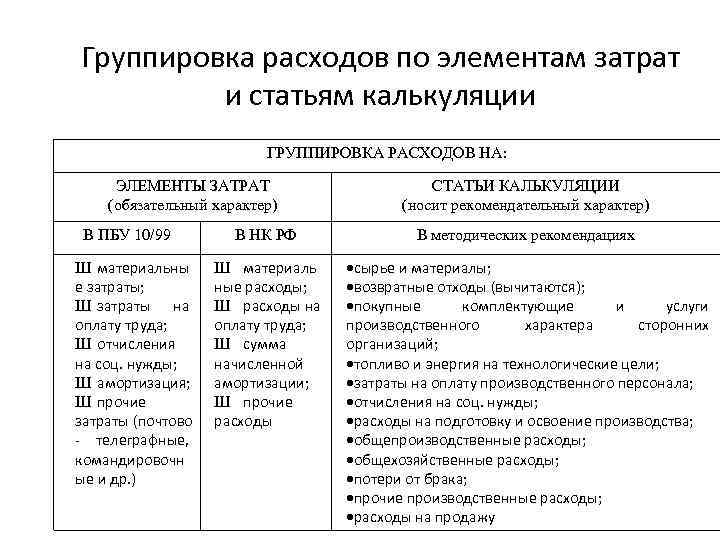

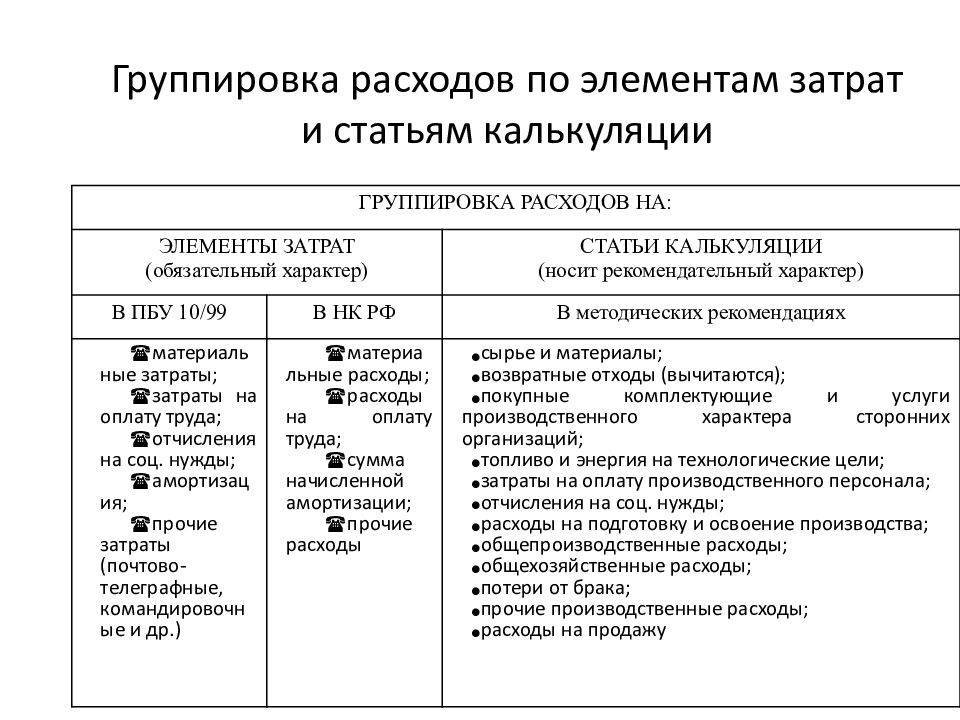

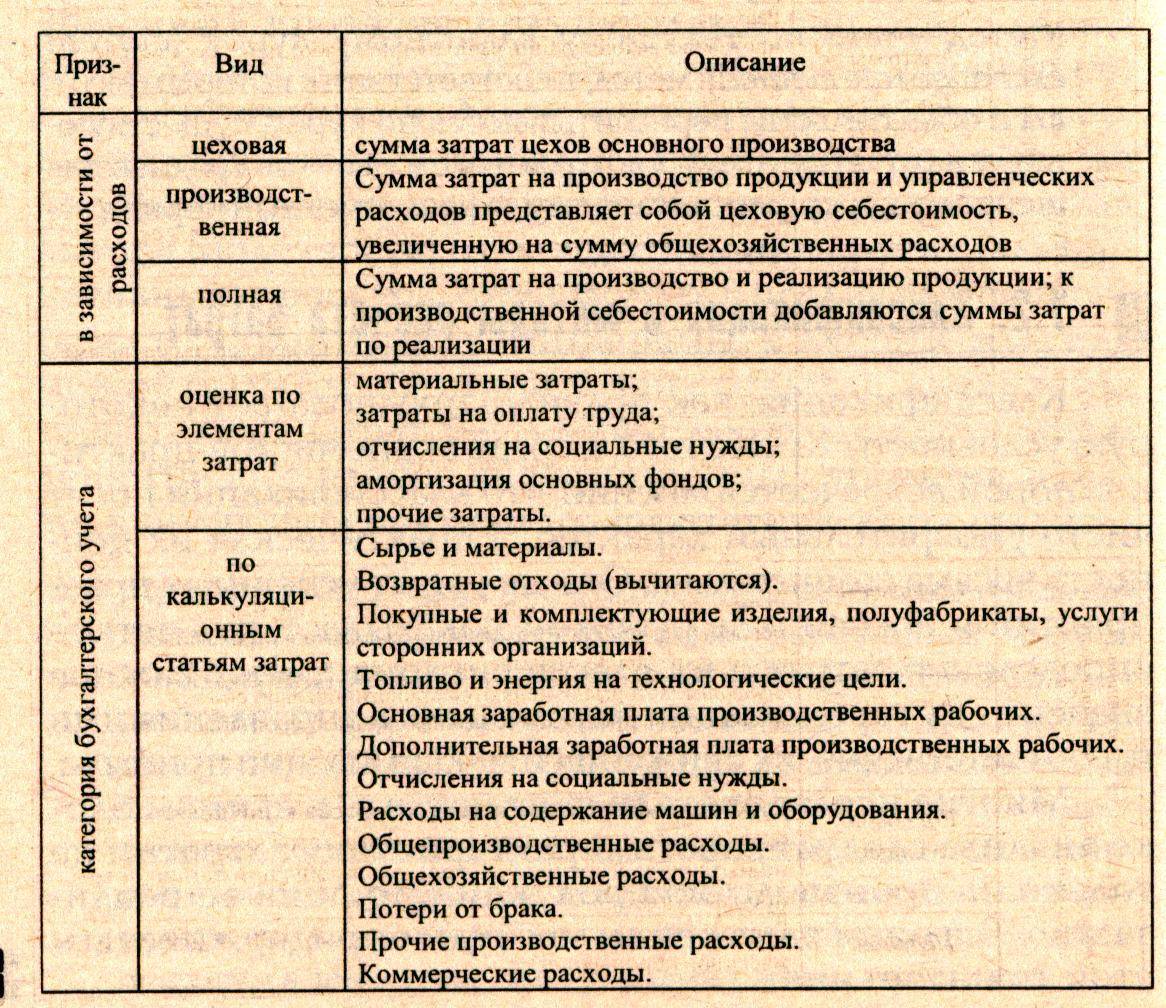

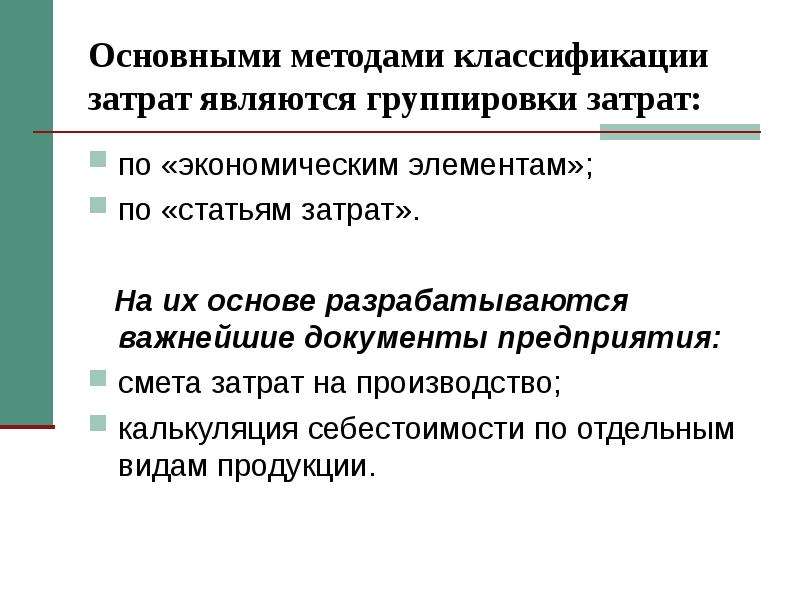

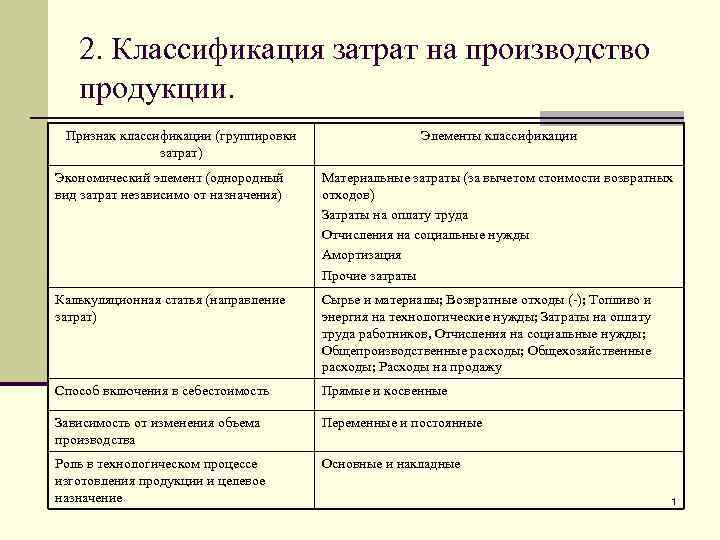

Группировка расходов по элементам и статьям затрат (понятия калькуляции, объектов калькуляции)

Итак, организация (как и предприятие), осуществляя деятельность, несет определенные, но разные траты. На коммунальную плату, содержание и обслуживание помещений, выплату зарплаты и т. д. В зависимости от содержания и предназначения их систематизируют по:

- Экономическим элементам (распределение по эконом. составляющей).

- Статьям калькуляции (распределение по назначению и месту образования).

На основе данной систематизации выстраивается финансовая деятельность организации (предприятия). Калькуляция в рассматриваемой ситуации (от лат. calculatio — счёт, подсчёт) предполагает определение размера затрат, связанных с производством и реализацией продукции. Это означает, что ее объектами может быть единица:

- продукции;

- объема работы;

- либо одна услуга.

Именно себестоимость перечисленных объектов определяется путем калькулирования (системы расчетов). На практике калькуляцией называют документ, в котором отображают сведения о затратах на производство и продажу един. продукции.

Себестоимость — это сумма, потраченная на производство продукции (закупку, перевозку, проч.) и зависимая от объема трат, связанных с изготовлением.

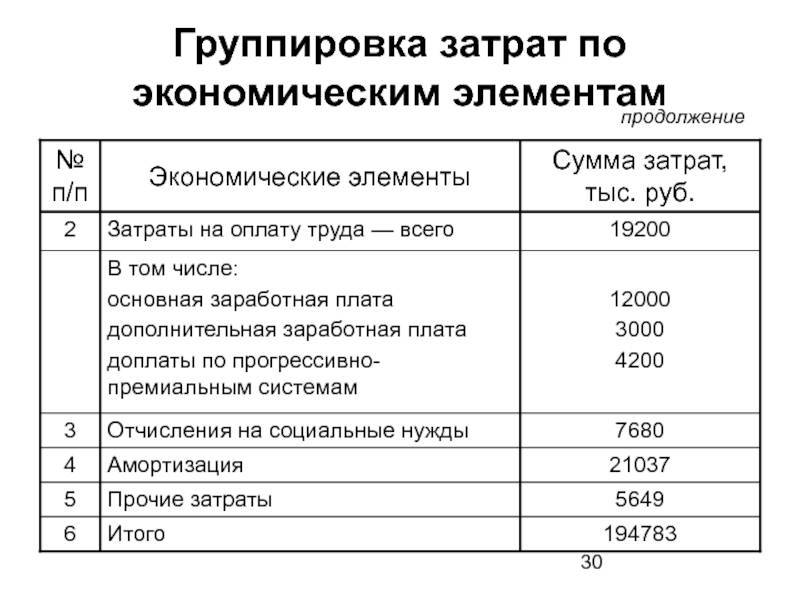

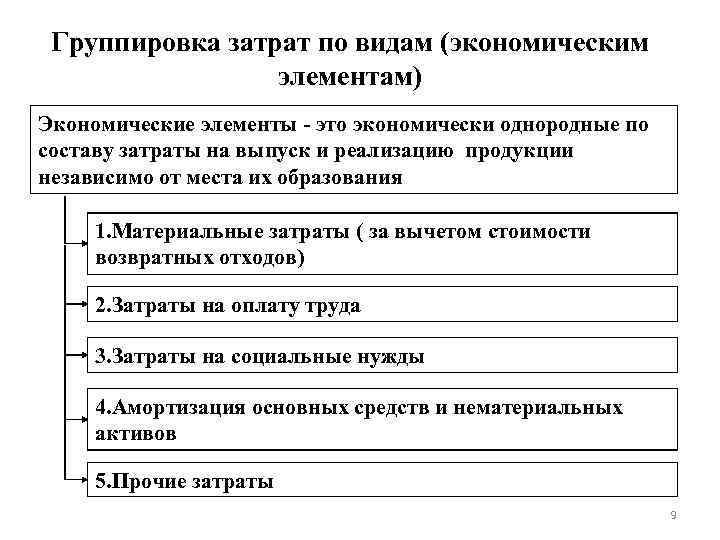

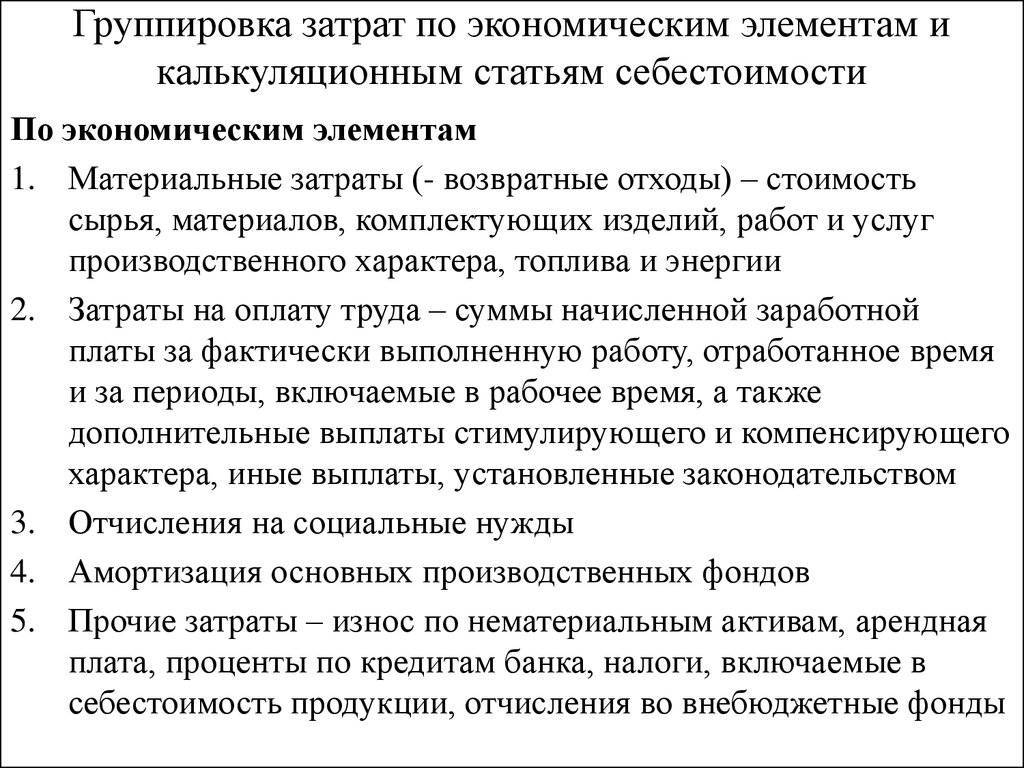

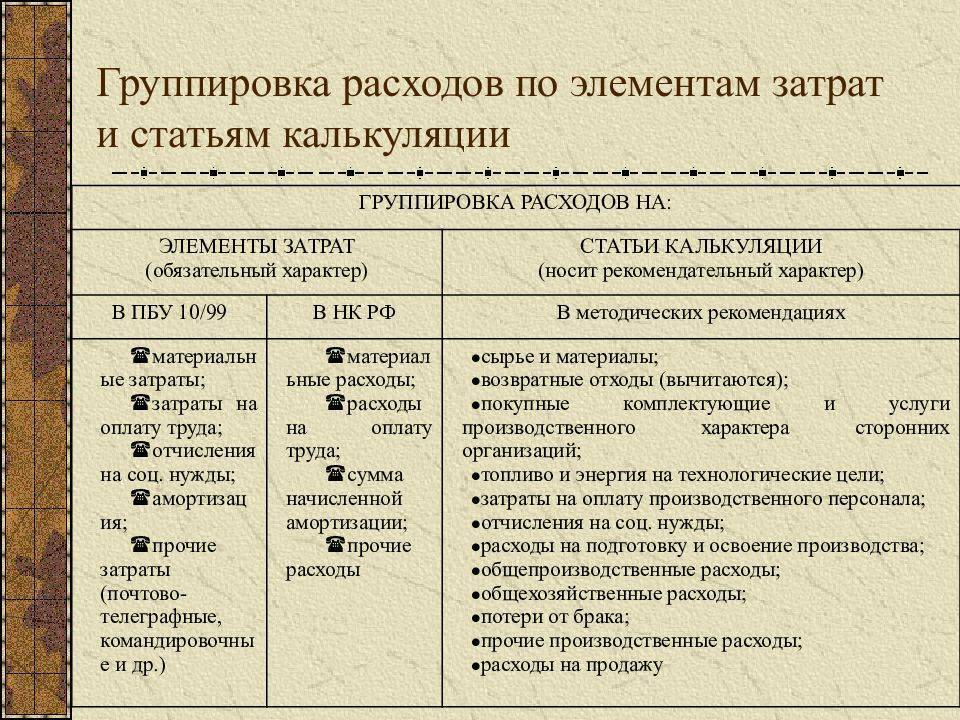

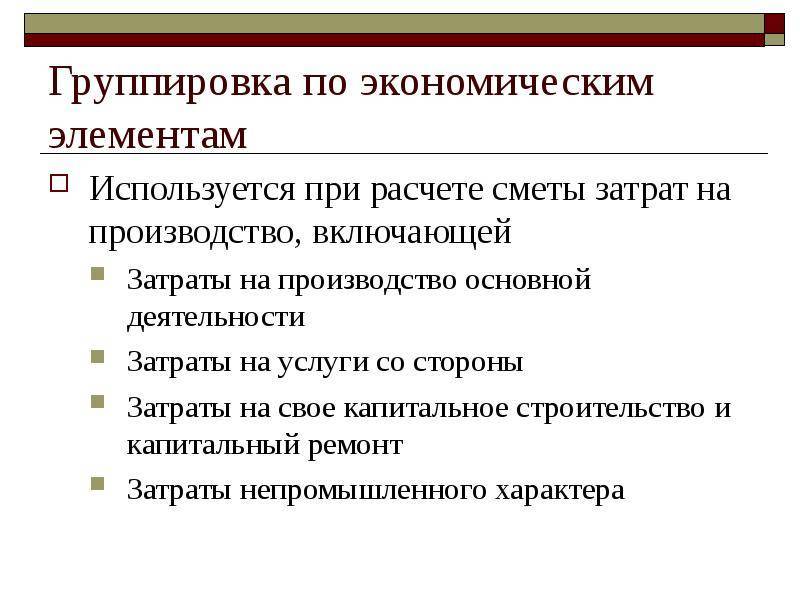

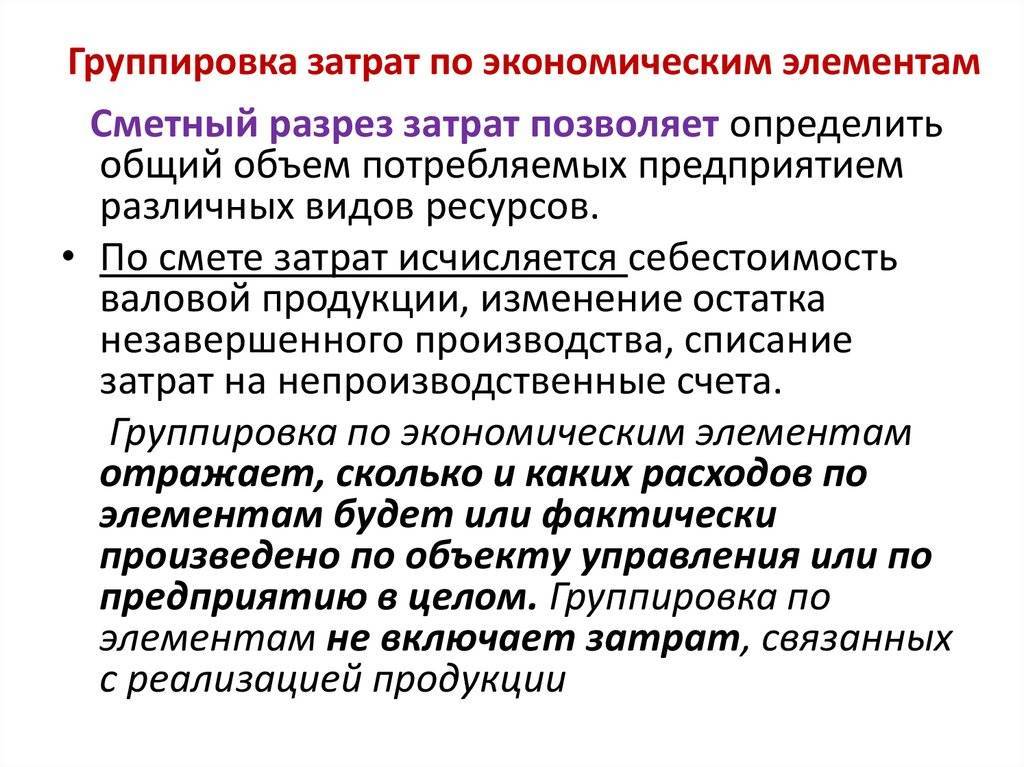

Группировка затрат по экономическим элементам

Согласно п. 8 ПБУ 10/99 (акт. ред. Приказа Минфина РФ № 33н от 06.04.2015) траты на обычную деятельность организации группируют по конкретным элементам. Каждый из элементов, участвующих в этой классификации, содержит однородные траты. Но структурный состав элементов в зависимости от отрасли промышленности отличается.

Подобная группировка необходима при оформлении сметы расходов на производство продукции. Она выполняет задачи, направленные на определение:

- себестоимости валовой продукции (измененных остатков НП, когда прирост вычитают, а сокращение добавляют);

- величины непроизводственных трат (т. е. издержек, не связанных с производств. процессом — потерь от простоя, брака, проч.).

При помощи сметы определяют совокупную величину затрат (потребляемых ресурсов), ушедших на изготовление продукции. На базе группировки затрат на производство по эконом. элементам формируют бухучет, составляют финотчет.

Группировка затрат по статьям калькуляции

В отличие от предыдущей группировки траты, распределенные по калькуляционным статьям, позволяют рассчитать себестоимость единицы определенного вида продукции. Для них предусмотрены специальные бланки, предназначенные для отображения плановых и фактических расходов по соответствующим статьям.

Кроме этого, она отображает состав трат в процессе изготовления продукции (обслуживания, управления и т. д.) по части:

- их назначения (для целей производства либо обслуживания);

- места образования (основные, вспомогательные службы либо обслуживающее хоз-во).

Данный принцип систематизации используют для установления плана счетов бухучета, отвечающего соответствующим требованиям финансово-хозяйственной деятельности предприятия. Причем во всех отраслях народ. хозяйства у нас, а также за границей. Отчетность формируют и анализируют тоже по статьям.

Как осуществляется анализ себестоимости продукции по калькуляционным статьям

Анализ хоз. деятельности предприятия проводится с участием целой системы экономических показателей и использованием соответствующих данных (отчетных, бухучета, плановых о тратах на производство и реализацию). Ключевые задачи анализа себестоимости общеизвестны и звучат так:

- Дать объективную оценку плана себестоимости продукции на предмет его выполнения. Оценить также ее изменения в предшествующих периодах. Попутно проследить соблюдение норм применимого законодательства, договорной, финансовой дисциплины.

- При обнаружении отклонений показателей от плановых значений, определить их причины.

- Предоставить в центры ответственности по тратам информацию, используемую для целей оперативного управления и необходимую для того, чтобы сформировать себестоимость готовой продукции.

- Способствовать достижению приемлемого размера плановых затрат, в т. ч. плановых и нормативных калькуляций по видам продукции и отдельным изделиям.

- Выявить резервы снижения затрат, а в завершение анализа провести сводный подсчет данных резервов.

Анализ по калькуляционным статьям — это одно из направлений исследования себестоимости. Начинают его со сравнения фактических и плановых затрат, выявляя тем самым отклонения, отображающие изменения в расходах.

Расчеты влияния некоторых факторов на совокупную величину затрат по определенным статьям (сырье с материалами, покупные комплектующие, зарплата, топливо, энергия, соц.перечисления) детализируются. Траты по оставшимся статьям анализируют комплексно, по подразделениям и в целом по предприятию.

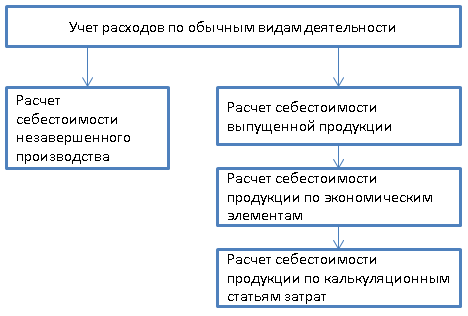

Учет расходов, составляющих себестоимость

Правила признания расходов по обычным видам деятельности, как

и прочих расходов организации, установлены Положением по ведению

бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным

Приказом Минфина России от 29.07.1998 №34н, и Положением по

бухгалтерскому учету «Расходы организации» (ПБУ

10/99), утвержденным Приказом Минфина России от 06.05.1999 №33н.

При учете затрат на производство и калькулировании себестоимости (исчисление фактической себестоимости единицы

продукции, работ или услуг) реализуется следующие основные принципы:

- включение в себестоимость продукции, работ или услуг только

текущих расходов, относящихся к производству продукции, работ, услуг; - соответствие показателей в процессе учета затрат и

калькулирования себестоимости по составу, содержанию и методикам их

формирования плановым и нормативным показателям; - документальное оформление фактов хозяйственной жизни по

расходованию ресурсов, относящихся к обычной деятельности, в

соответствии с требованиями ст. 9 «Первичные учетные

документы» Федерального закона от 06.12.2011 №402-ФЗ

«О бухгалтерском учете»; - оценка ресурсов, используемых в производстве продукции,

работ или услуг, в соответствии с правилами нормативных правовых

документов по бухгалтерскому учету; - группировка расходов по экономическим элементам и статьям

калькуляционных затрат (статьям калькуляции, калькуляционным затратам)

по объектам учета затрат и объектам калькулирования, идентифицируемым в

производственном учете.

Последовательность процесса учета расходов по обычным видам

деятельности можно представить в виде следующей схемы.

Классификация затрат для целей бухгалтерского учета

Группировка затрат по экономическим признакам

По периоду:

- Прошлых периодов

- Текущего периода

- Будущих периодов

По способу включения в себестоимость:

- Косвенные

- Прямые

По экономическому составу:

- Накладные

- Основные

По отношению к объему производства:

- Условно-переменные

- Переменные

- Условно-постоянные

По эффективности:

- Непроизводительные

- Производительные

Резервы предстоящих расходов

Резервирование – это признание затратами либо расходами того, что станет таковыми только потенциально. В этом смысле резервы делятся на три группы: резервы предстоящих расходов, оценочные резервы (поправки) и резервы по условным фактам хозяйственной деятельности.

Согласно методу резервирования затрат, понесенные затраты включаются в издержки не напрямую, а финансируются из специального резерва, формируемого за счет равномерных начислений на счете учета затрат или издержек обращения.

Целями создания резервов предстоящих расходов являются:

- Обеспечение накопления источников финансирования крупных затрат, носящих периодический характер;

- Равномерное включение затрат в себестоимость во времени (их распределение);

- Выравнивание промежуточных финансовых результатов, направление их в русло общегодовой тенденции.

Затраты по их месту в производственном процессе

По участию в процессе производства затраты делят на предпроизводственные, производственные, управленческие и коммерческие.

Предпроизводственные затраты являются единовременными, то есть осуществляемыми один раз перед началом производства, могут быть как капитальными (приводят к формированию внеоборотного актива), так и некапитальными (являются затратами на подготовку и освоение производства: наладку и пробный выпуск, вскрышные работы при добыче полезных ископаемых).

Производственные затраты делятся:

- На затраты, непосредственно связанные с технологическим процессом: оплата труда рабочих, сырье и материалы;

- Затраты на обслуживание и эксплуатацию производственного оборудования;

- Затраты, связанные с управлением производством: оплата труда начальников производств, амортизация офисного оборудования в цехах.

Коммерческие затраты – затраты, связанные со сбытом продукции: дополнительная упаковка, осуществляемая после сдачи на склад готовой продукции, транспортировка и страхование готовой продукции, рекламные и прочие расходы, связанные с продвижением продукции на рынок. Таким образом, коммерческие затраты осуществляются после производственных, когда уже завершено калькулирование себестоимости готовой продукции.

Управленческие затраты – затраты, связанные с управлением организацией в целом. В отличие от затрат на управление производством, которые чаще всего являются условно переменными, эти затраты, как правило, условно постоянные. Управление производством – это управление отдельными производственными процессами (нормирование, расчеты, контроль), которое осуществляется специальными подразделениями, относящимися к производственным: цеховыми бюро труда и заработной платы, отделами техники безопасности, бригадирами, начальниками цехов и т.д.

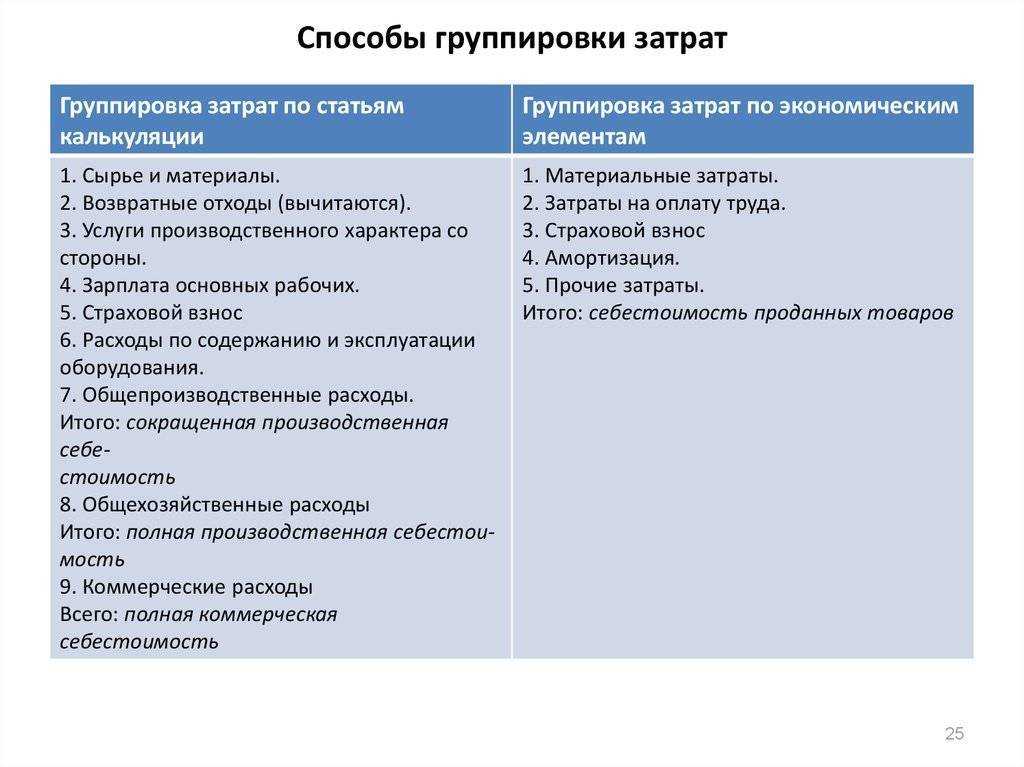

Группировка затрат для целей калькулирования себестоимости

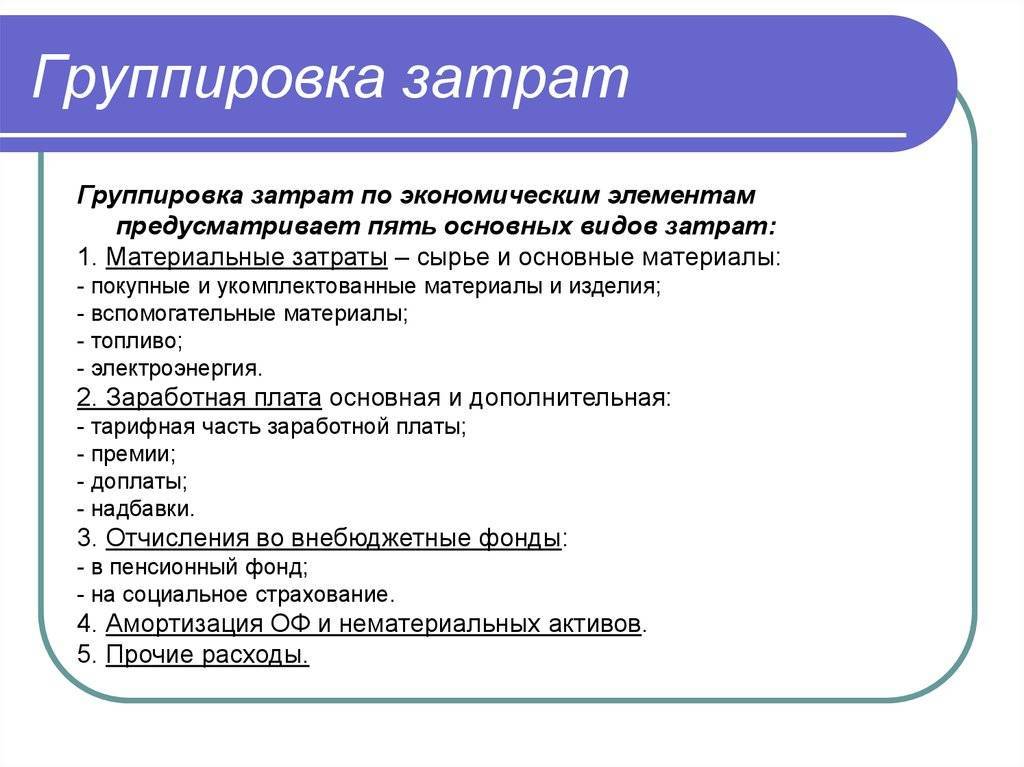

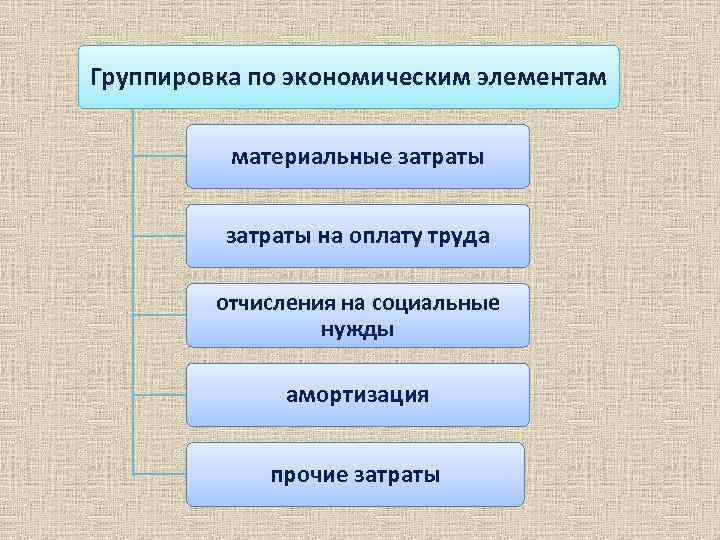

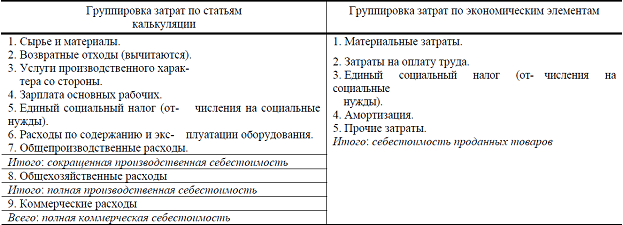

Группировка затрат по элементам:

- Материальные затраты;

- Затраты на оплату труда;

- Отчисления на социальные нужды;

- Амортизация;

- Прочие затраты.

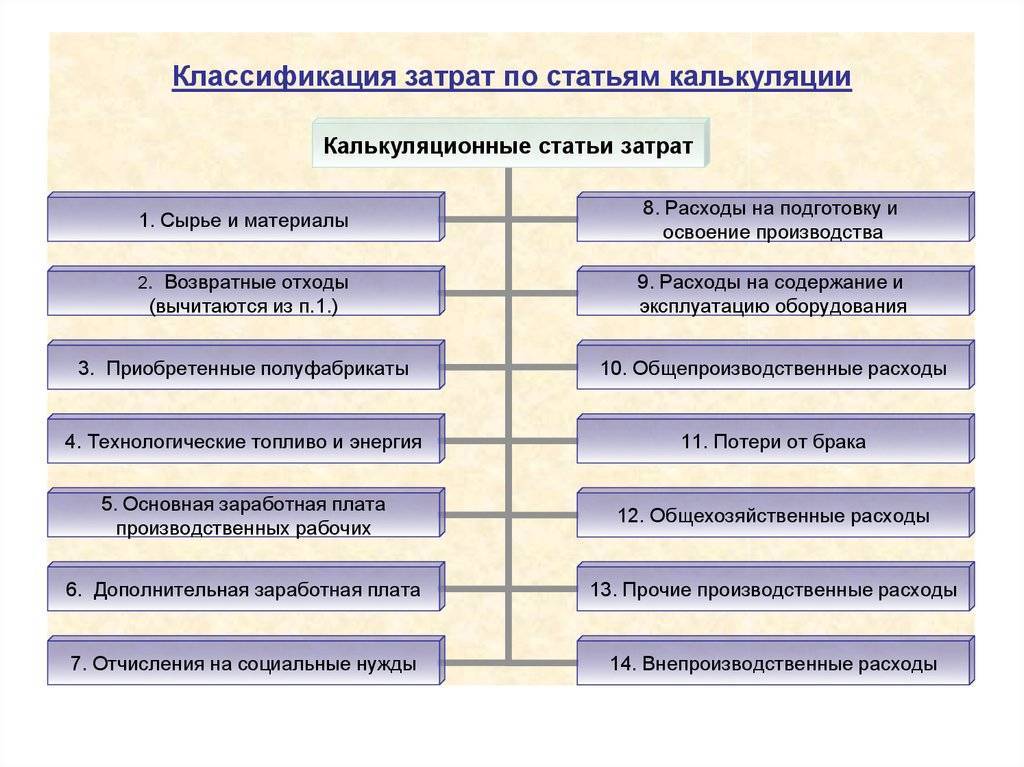

Группировка затрат по статьям:

- Сырье и материалы;

- Возвратные отходы (вычитаются);

- Покупные изделия, полуфабрикаты и услуги сторонних организаций;

- Топливо и энергия (на технологические цели);

- Заработная плата основных производственных рабочих;

- Отчисления на социальные нужды;

- Потери от брака;

- Расходы на подготовку и освоение производства;

- Прочие производственные расходы;

- Итого цеховая себестоимость;

- Общепроизводственные расходы;

- Итого производственная себестоимость;

- Общехозяйственные расходы;

- Итого себестоимость готовой продукции;

- Расходы на продажу;

- Итого коммерческая себестоимость.

Вывод: Полную себестоимость (коммерческую себестоимость) продукции мы увидим только по дебету счета 90 «Продажи». А по дебету счета 43 «Готовая продукция» мы видим готовую продукцию без затрат на продажу.

Методы калькулирования себестоимости продукции

Себестоимость продукции калькулируют 4 основными методами. Рассмотрим их далее предметно.

Метод прямого счета

Данным методом себестоимость продукции определяют путем деления всей суммы издержек на число произведенной однородной продукции. Анализ трат по отдельным калькуляционным статьям он не предусматривает.

Нормативный метод

Считается трудоемким методом, но применяется предприятиями как основной, т. к. обуславливает надежность расчетов. Калькулирование себестоимости этим методом производится с участием установленных норм и нормативов использования различных ресурсов (трудовых, финансовых, проч.).

Расчетно-аналитический метод

Признается самым точным и глубоким, т. к. предполагает проведение всестороннего анализа реального состояния производства. В частности, позволяет исследовать влияние произв. факторов на себестоимость, условия работы в предполагаемом периоде.

Параметрический метод

Основывается на динамике себестоимости и изменениях базовых качественных характеристик продукции. Таких, как скорость, мощь, долговечность, проч. Этим методом калькулируют себестоимость однородной, но разной по качеству продукции. Он позволяет определить дополнительные траты на улучшение этих характеристик.

Классификация затрат на внешние и внутренние

С точки зрения альтернативности расходы делятся на внешние и внутренние. Цель такого разделения — выявить наиболее эффективный способ использования ресурсов, находящихся в собственности фирмы (предприятия), и ресурсов, приобретенных у поставщиков.

Внешние затраты — это затраты предприятия, связанные с приобретением необходимых для его функционирования ресурсов. При этом альтернативные издержки равны выгоде, которую могло бы получить предприятие, если бы такие же средства использовало для приобретения другого (альтернативного) ресурса.

Внутренние затраты — это затраты ресурсов, которые являются собственностью предприятия (денежный капитал, оборудование, предпринимательские способности и т.п.). При этом альтернативные издержки равны выгоде, которую может получить предприятие в случае альтернативного использования собственных ресурсов. Так, доход от использования собственного денежного капитала в производстве можно сравнивать с процентным доходом на такой капитал в банке, доход от использования собственного оборудования — с доходом от сдачи его в аренду и т.д. Выбор предприятием наиболее эффективного варианта поведения является задачей стратегической. Дальнейшая его деятельность связана с конъюнктурой рынка, изменение которой требует соответствующей реакции предприятия, прежде всего это связано с изменением объема выпуска продукции.

Назначение классификации затрат по экономическим элементам

Эта классификация полезна в следующих случаях:

- когда производится планирование производственной деятельности хозяйствующего субъекта;

- когда производится формирование смет затрат;

- когда осуществляются планирование и определение, сколько необходимо будет ресурсов;

- когда осуществляется анализ финансовой деятельности хозяйствующего субъекта.

Элементы затрат на производство представляют собой сгруппированные по однородному признаку затраты на производство продукции.

Назначение классификации затрат по экономическим элементам

Замечание 1

Классификация затрат

по экономическим элементам в бухгалтерском и управленческом учете имеет важное значение. Распределение затрат по таким элементам формирует статьи затрат, которых на сегодняшний день – восемь, определенных нормативно-правовой базой регулирования в сфере учета

Благодаря группировке экономических элементов затрат, можно определить нормативные затраты на производство того или иного вида продукции, а руководство предприятия на основании анализа удельного веса каждой статьи затрат и их отклонений, может принимать важные управленческие решения.

Номенклатура затрат на производство продукции по экономическим элементам для предприятий промышленности

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс “Оценка инвестиционных проектов с нуля в Excel” от Ждановых. Получить доступ

Согласно БЭС номенклатура в рассматриваемом случае — это перечень конкретных элементов затрат по производству продукции (работ, услуг), которые в рамках предприятия либо организации далее не делят. Речь здесь идет только о первичных однородных элементах. Для промышленности данная номенклатура включает:

- сырые и основ. материалы;

- полуфабрикаты;

- покупаемые изделия;

- вспомогательные материалы;

- топливо, энергию;

- произв. услуги, работы;

- основ. и доп. зарплату;

- перечисления на соцстрахование;

- амортизацию ОФ, проч.

Аналогичную формулировку содержит Большой бухгалтерский словарь и др. информационные справочные источники.

Методы калькулирования себестоимости продукции

Себестоимость продукции калькулируют 4 основными методами. Рассмотрим их далее предметно.

Метод прямого счета

Данным методом себестоимость продукции определяют путем деления всей суммы издержек на число произведенной однородной продукции. Анализ трат по отдельным калькуляционным статьям он не предусматривает.

Нормативный метод

Считается трудоемким методом, но применяется предприятиями как основной, т. к. обуславливает надежность расчетов. Калькулирование себестоимости этим методом производится с участием установленных норм и нормативов использования различных ресурсов (трудовых, финансовых, проч.).

Расчетно-аналитический метод

Признается самым точным и глубоким, т. к. предполагает проведение всестороннего анализа реального состояния производства. В частности, позволяет исследовать влияние произв. факторов на себестоимость, условия работы в предполагаемом периоде.

Параметрический метод

Основывается на динамике себестоимости и изменениях базовых качественных характеристик продукции. Таких, как скорость, мощь, долговечность, проч. Этим методом калькулируют себестоимость однородной, но разной по качеству продукции. Он позволяет определить дополнительные траты на улучшение этих характеристик.

Состав затрат по элементам

По элементам затраты подразделяются на следующие категории, представленные в таблице.

Таблица. Классификация затрат по экономическим элементам

| Наименование элемента затрат | Что входит |

|---|---|

| Материальные | В этот элемент входят затраты, произведенные хозяйствующим субъектом:

|

| На оплату труда | По этому элементу затрат отражаются расходы, произведенные хозяйствующим субъектом на следующие цели:

|

| На отчисления на социальные нужды | В этот элемент затрат входят затраты хозяйствующего субъекта, направленные на отчисления во внебюджетные фонды, а именно:

|

| Амортизационные | По этому элементу отражаются затраты, связанные с амортизационными отчислениями хозяйствующего субъекта по основным средствам и нематериальным активам. При этом здесь отражаются затраты на указанные цели как на собственные основные средства, так и на те, которые были взяты хозяйствующим субъектом в аренду. |

| Прочие | К этому элементу относятся те затраты, которые не вошли в предыдущие элементы затрат. Например, в составе этого элемента отражаются налоги, сборы, отчисления, которые входят в себестоимость продукции. |

Например, как видно из таблицы, по элементу «затраты на оплату труда» отражаются выплаты компенсирующего характера сотрудникам предприятия, которые учитывают определенный режим работы или особые условия труда. Среди них можно отметить выплаты за:

- то время, когда сотрудник хозяйствующего субъекта совмещал профессии;

- время, когда сотрудник хозяйствующего субъекта работал в ночное время;

- время, когда сотрудник хозяйствующего субъекта выполнял работу, являющуюся сверхурочной, и т.д.

Группировка затрат по элементам позволяет определить структуру затрат. Она едина для всех отраслей экономики и дает возможность устанавливать, сколько и каких средств израсходовано, независимо от того, где они произведены и на что израсходованы. Эта группировка используется для составления сметы затрат на производство.

Элементами затрат являются схожие (однородные) по составу затраты хозяйствующих субъектов, понесенные ими при производстве и реализации продукции.

Потребленные ресурсы (в денежном выражении) при производстве и реализации продукции хозяйствующего субъекта собираются в однородные виды, называемые элементами.

При классификации затрат по элементам осуществляются сбор и группировка затрат в стоимостном выражении по всем произведенным хозяйствующим субъектом расходам. На основании этих данных затем будет рассчитана себестоимость конкретных видов продукции.