Что входит в производственную себестоимость

Себестоимость производства включает в себя:

- сырье — то, из чего производится товар;

- зарплата и страховые взносы сотрудников на производстве;

- аренда цеха;

- коммунальные услуги;

- амортизация оборудования или здания.

В самом простом случае, если компания производит лишь один вид продукции, все эти расходы за месяц можно суммировать и разделить на объем выпущенной продукции. В производственные расходы включается только то сырье и материалы, которые были использованы. Если куплена тонна сырья, а в производство за месяц ушло триста килограммов, в себестоимость включается только их стоимость. Остальное — запасы, которые не влияют на расчет.

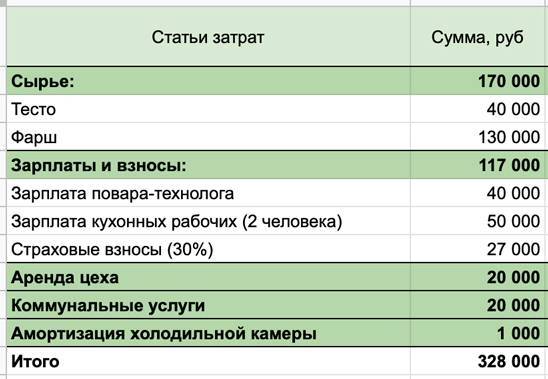

У Михаила фирма по производству пельменей, бизнес прибыльный, есть постоянные клиенты и проверенные поставщики. На определенном этапе захотелось узнать, можно ли продавать продукцию дешевле, чтобы захватить большую долю рынка и потеснить конкурентов. Для этого решили провести расчет себестоимости продукции. Михаил фиксирует все операции в сервисе ПланФакт, поэтому понять, сколько потратили на производство, оказалось легко. Расходы собрали в таблицу:

Для расчета амортизации холодильной камеры ее цену разделили на предполагаемый срок службы в месяцах.Цена покупки — 36 000 рублей.Предполагаемый срок службы — 3 года или 36 месяцев.Амортизация в месяц: 36 000 : 36 = 1 000 (руб.)

За март фирма Михаила выпустила 2000 килограммов пельменей, себестоимость одного килограмма составила 164 рубля:328 000 : 2 000 = 164 (руб.)

Эту сумму Михаил внес в калькулятор скидок, чтобы оценить, какую цену он может предложить покупателям, чтобы увеличить долю рынка.

А что делать, если часть продукции не прошла все стадии изготовления, и производство на конец месяца не завершено? Как же в таком случае рассчитывается себестоимость?Например, на начало месяца незавершенное производство составило 50 000 рублей. За месяц потрачено 200 000 рублей, и на конец месяца размер незавершенного производства — 20 000 рублей. Выпущено 1000 единиц продукции.

Расчет себестоимости продукции в этом случае будет выглядеть так:

Себестоимость единицы продукции = (Незавершенное производство на начало месяца + Деньги, потраченные на производство за месяц – Незавершенное производство на конец месяца) : Количество выпущенной продукции

Себестоимость единицы продукции = (50 000 + 200 000 – 20 000) : 1000 = 230 (руб.)

Расходы, когда доходов нет

Ситуация: как при расчете налога на прибыль методом начисления учесть прямые и косвенные расходы, если в отчетном периоде доходы от реализации отсутствуют. Организация не относится к вновь созданным?

Если в отчетном периоде отсутствуют доходы, организация может признать только косвенные расходы.

Объяснение простое – признавать прямые расходы можно только по мере реализации товаров, работ или услуг, в стоимости которых затраты включают. Прямые расходы, которые относятся к остаткам нереализованной продукции, при расчете налога на прибыль учесть нельзя.

Что же касается косвенных расходов, то они к полученной выручке никак не привязаны. Их можно учесть в текущем периоде. А расходами в налоговом учете признают только издержки, которые отвечают следующим критериям:

направлены на получение доходов и экономически обоснованы;

документально подтверждены.

Таковы требования пункта 1 статьи 252 Налогового кодекса РФ.

При этом если конкретный расход не приносит организации прямых доходов, то это не значит, что он необоснован. Достаточно, чтобы он был необходим для деятельности, результатом которой будет полученный доход. Поэтому косвенные расходы организации можно признать и в том случае, когда доходы в отчетном периоде еще не получены. Такие выводы выражены и в письмах Минфина России от 25 августа 2010 г. № 03-03-06/1/565, от 21 мая 2010 г. № 03-03-06/1/341, от 8 декабря 2006 г. № 03-03-04/1/821.

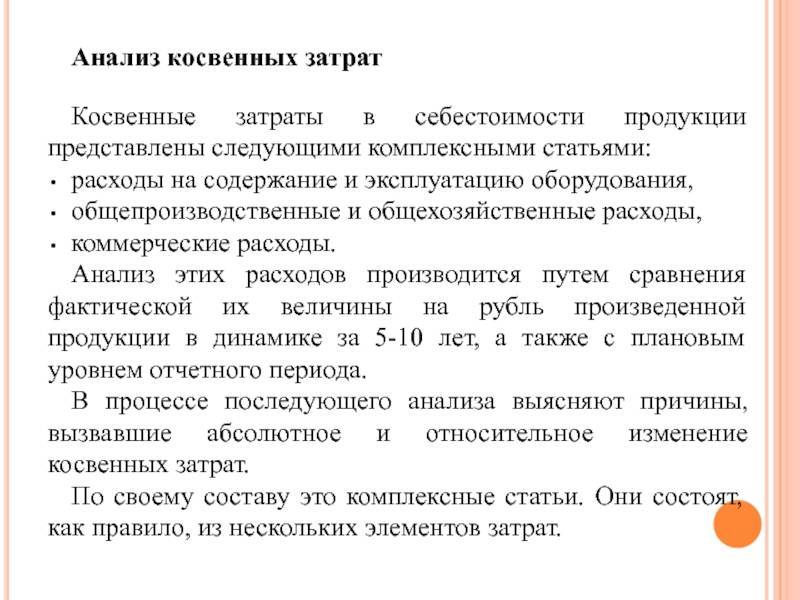

Косвенные затраты складываются из трех видов расходов:

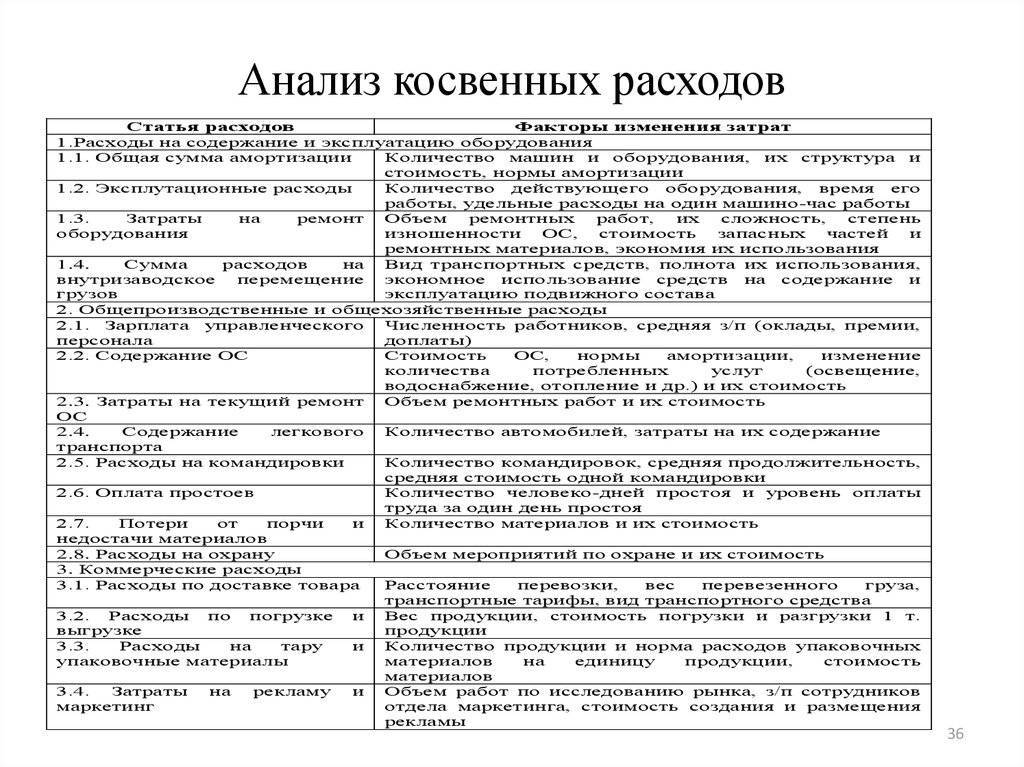

- Общепроизводственные — расходы по обслуживанию основных и вспомогательных производств организации.

- Общехозяйственные — расходы связанные с нуждами управления организации и непосредственно не связанные с производственным процессом.

- Коммерческие — расходы, связанные с реализацией товаров, выполнением работ или оказанием услуг. Это расходы на проведение маркетинговых исследований, продвижение товаров на рынок, расходы на рекламу, расходы на упаковку, транспортные расходы, заработная плата продавцов и т.д.

Косвенные затраты в отличие от прямых относятся не на определенный вид продукции, а на период.

Закрытие счета 28

На счете 28 рекомендуется учитывать затраты, возникшие в связи с нарушениями производственного процесса. Такими затратами могут быть сверхнормативный расход сырья, потери от брака, простоев, аварий и т. п. (п. 26 ФСБУ 5/2019).

Ранее закрытие счета 28 не было автоматизировано. С 2021 года в “1С:Бухгалтерии 8 КОРП” затраты на брак списываются в себестоимость продаж (на счет 90.02) при закрытии месяца. Если затраты на брак отражены на счете 28 без указания номенклатурной группы, то они будут распределены по номенклатурным группам пропорционально базе распределения, указанной в учетной политике.

На счете 28 допускается в том числе учитывать потери, включаемые в себестоимость продукции, то есть потери, обусловленные технологическим процессом. Такие операции можно отразить вручную проводками вида:

Дебет 20 Кредит 28.

В этом случае при закрытии месяца в себестоимость продаж будут списаны суммы, оставшиеся на счете 28 после такого ручного распределения.

От редакции. В 1С:Лектории 12.11.2020 состоялась лекция “ФСБУ 5/2019 “Запасы” – принципиальные отличия по сравнению с действующим стандартом, отражение в программе 1С:Бухгалтерия 8″ с участием О.А. Сухаревой (директора Фонда “НРБУ “БМЦ”) и экспертов 1С. Видеозапись доступна для просмотра на сайте .

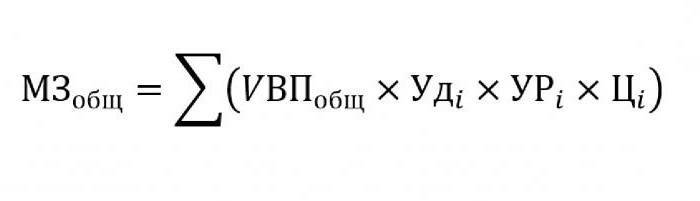

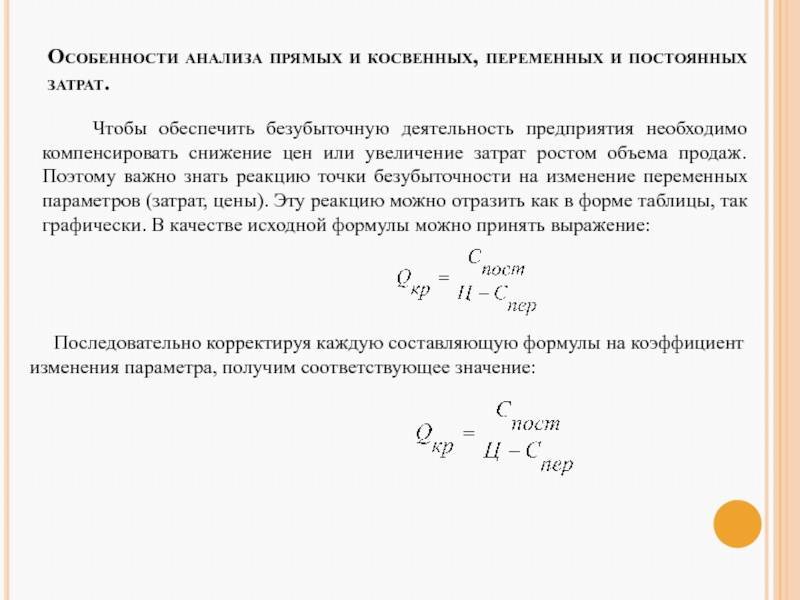

Анализ прямых затрат на сырье и материалы

Как правило, косвенные затраты занимают незначительный удельный вес в себестоимости продукции, в то время как покупка сырья и материалов для дальнейшей переработки оценивается приблизительно в 70% цены будущей готовой продукции

Очень важно в этом вопросе оценить общую сумму затрат, которая напрямую зависит от объемов выпуска

Для подстановки в приведенную выше формулу потребуются следующие данные:

- уВП – объем выпускаемой продукции;

- Удi – удельный вес в общем объеме отдельно взятого материала;

- УРi – масса израсходованных материалов на единицу продукции;

- Цi – стоимость этого материала.

Если нужно рассчитать сумму материальных затрат на выпуск какого-то определенного типа продукции, то нужно использовать эту же формулу, за исключением показателя удельного веса отдельно взятого материала.

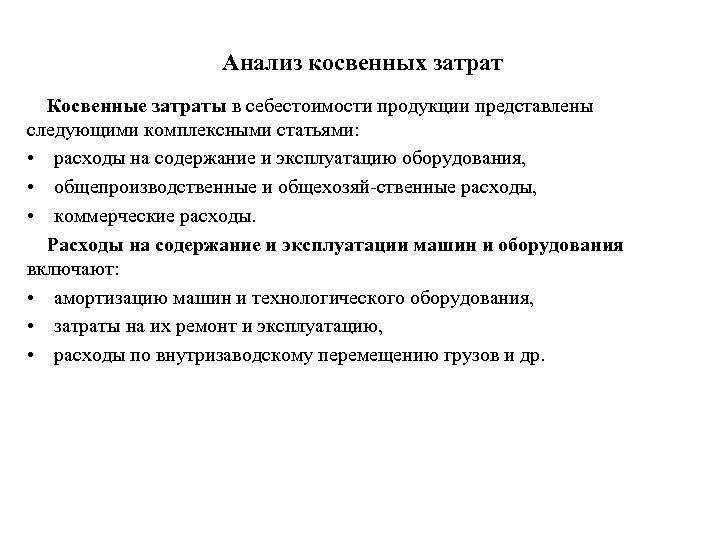

Анализ косвенных затрат

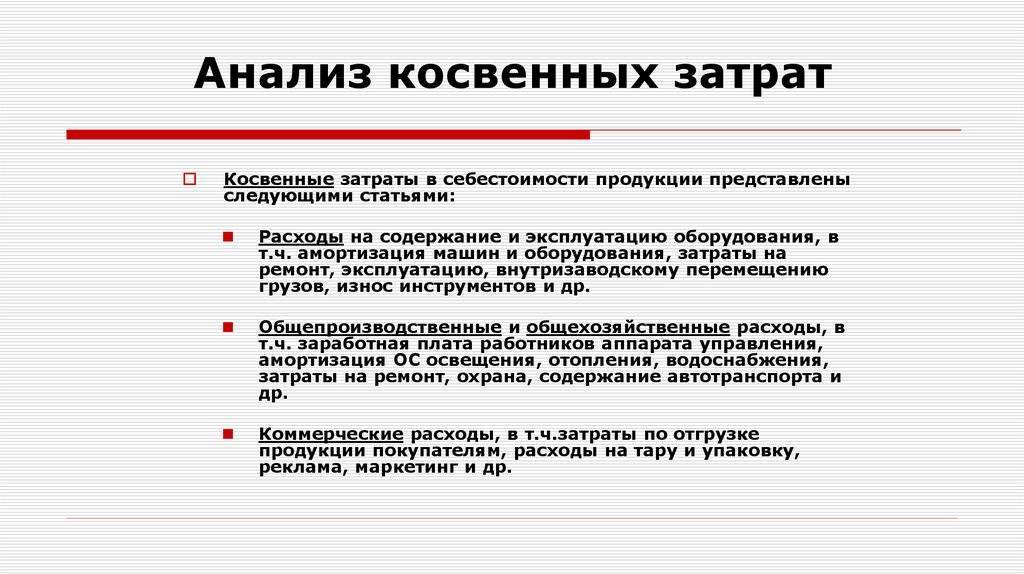

Расчет различных показателей, касающихся непрямых затрат, очень важен для анализа эффективности деятельности организации. Как правило, берутся данные за пять, шесть и даже десять лет и сопоставляются с нынешними показателями. Такой подход позволяет оценить, в какую сторону движется предприятие – развития или угасания.

Косвенными являются затраты, которые входят в одну из нижеперечисленных групп:

- Расходы, связанные с эксплуатацией и использованием оборудования, не занятого в основном технологическом процессе.

- Общехозяйственные издержки.

- Расходы, связанные с коммерческой деятельностью или улучшением производительности труда.

Какие бывают затраты с точки зрения бухучета

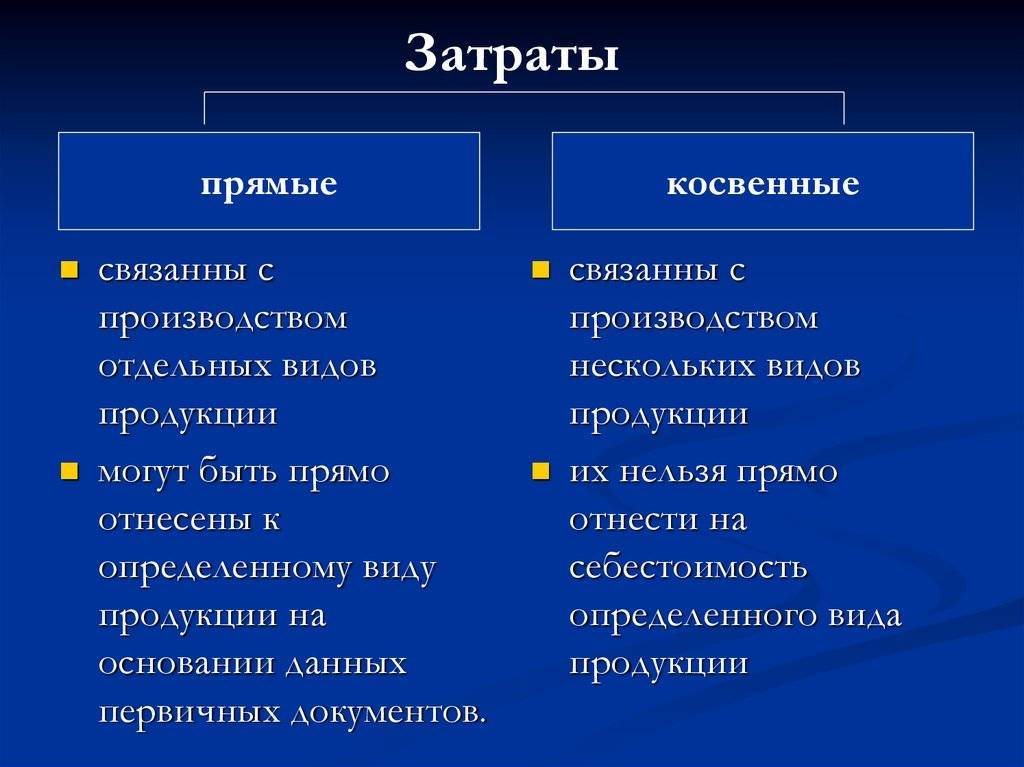

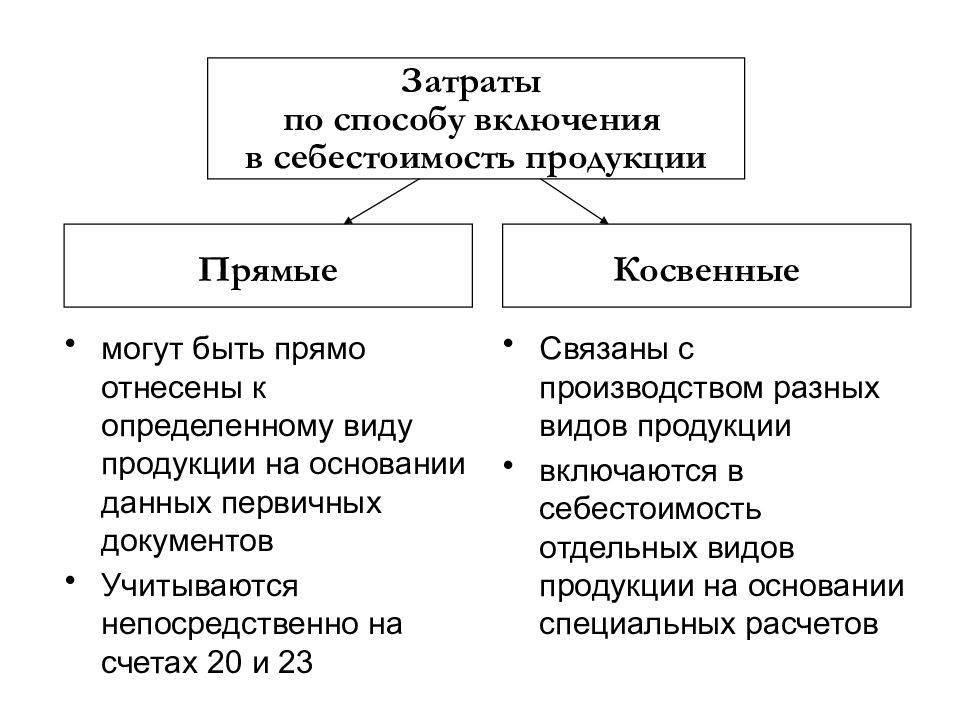

Если ориентироваться на ст. 318 и 319 НК РФ, закон разделяет все расходы на два вида. Причем юридически корректно называть расходы «затратами».

Косвенные затраты

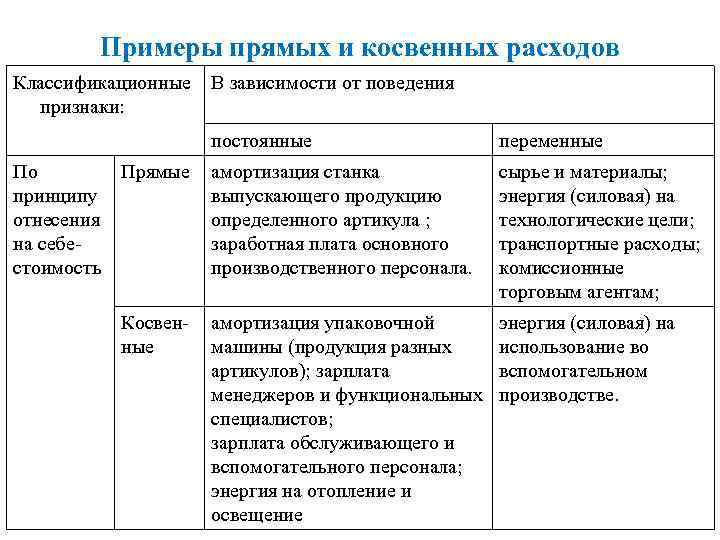

Это деньги, которые нельзя напрямую посчитать в себестоимости конкретного продукта, они формируют себестоимость нескольких продуктов сразу. Но без этих расходов бизнес не сможет производить продукт. Обычно в эту категорию включают оплату аренды и ЖКУ, траты на маркетинг, рекламу, секретариат, бухгалтерию.

Прямые затраты

Это затраты, которые формируют себестоимость конкретного изделия. Например, сюда относят сырье, полуфабрикаты, комплектующие и другие производственные запасы. Прямыми затратами также считаются зарплаты и социальные выплаты, которые занимаются непосредственно производством, и амортизация оборудования.

В прямые затраты добавляют и оплату работ, которые выполняют подрядчики — если они напрямую влияют на себестоимость изделия. Так, если вы заказываете упаковку для изделий, то это прямые затраты. Если подрядчик занимается обслуживанием компьютеров и ремонтом другой техники в вашем офисе, то это, скорее, косвенные затраты, потому что они влияют на весь процесс в целом.

Удобный сервис для разделения расходов на прямые и косвенные

Попробовать

Вы сами должны определять, какие расходы относить к прямым, а какие к косвенным. Если в учетной политике вы не отнесли затраты к прямым, то они будут классифицироваться как косвенные.

Внереализационные расходы

Существует и третий вид затрат — внереализационные. Они не формируют себестоимость продукции как для конкретного изделия, так и целиком, и вообще не имеют прямой связи с производством и реализацией.

Например, внереализационными обычно называют расходы на обслуживание кредита, траты на судебные издержки, неустойки. Подробный перечень содержится в ст. 265 НК РФ.

МЕТОДЫ РАСПРЕДЕЛЕНИЯ КОСВЕННЫХ ЗАТРАТ

Определение (калькулирование) производственной себестоимости предполагает исчисление всей совокупности затрат на выпуск продукции одного вида. С этой целью прямые затраты соотносятся с конкретными видами продукции, а косвенные распределяются между ними согласно принятым на предприятии правилам.

Распределение косвенных расходов по видам продукции (носителям затрат) — процесс более сложный и менее точный, чем отнесение на себестоимость прямых затрат. Чем крупнее предприятие, тем сложнее корректно распределить косвенные затраты, так как с ростом бизнеса увеличивается перечень видов выпускаемой продукции (работ, услуг) и косвенных расходов.

Для повышения точности калькулирования себестоимости продукции необходимо более тщательно разделять затраты на прямые и косвенные, стремясь снизить перечень косвенных затрат. Так, коммерческие затраты являются косвенными. Однако если затраты были осуществлены для продвижения конкретных видов товаров, то эти расходы нужно признавать прямыми и прямо относить на себестоимость соответствующих товаров.

Косвенные затраты традиционно учитывают по местам их возникновения, то есть по структурным подразделениям предприятия, где они были понесены. Такой учет необходим не только для контроля затрат и калькулирования себестоимости, но и для оценки эффективности деятельности подразделений компании и оптимизации этих затрат.

При этом главной проблемой учета и распределения косвенных затрат административно-управленческих подразделений являются расходы на услуги, которые предоставляют подразделения друг другу в рамках самой компании (так называемые взаимные услуги).

ЭТО ВАЖНО

Если доля взаимных услуг в компании высокая, то при распределении косвенных затрат по объектам калькулирования расходы на эти услуги нужно учитывать путем применения специально рассчитанных коэффициентов или двухступенчатой процедуры распределения.

Практика калькулирования себестоимости продукции разнообразна, так как существуют различные методы распределения производственных, коммерческих и управленческих косвенных затрат по отдельным видам продукции.

Выбор конкретного способа распределения затрат в первую очередь зависит от:

- характера производственного процесса (моно- или многопродуктовое производство);

- специфики производственного учета и системы управления затратами на предприятии.

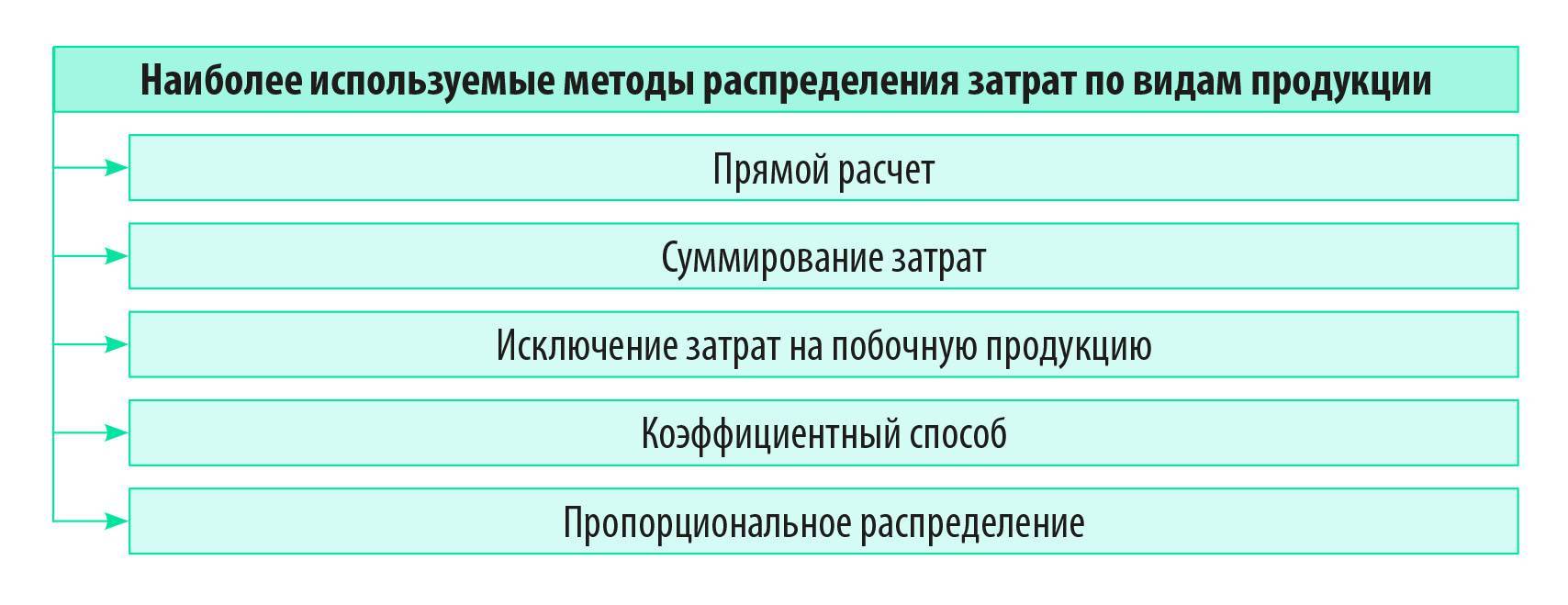

Для монопроизводственных предприятий наиболее подходящим способом является перенесение прямых затрат на себестоимость конкретного вида продукции путем прямого расчета или суммирования. Косвенные затраты распределяют в данном случае пропорционально выбранной базе.

В многопродуктовых (комплексных) производствах чаще всего применяют коэффициентный способ и способ пропорционального распределения косвенных затрат. В этом случае даже отдельные прямые расходы распределяются между видами продукции по принятым коэффициентам или пропорционально выбранной базе.

Если специфика производственного процесса позволяет принять один из производимых продуктов за основной, а остальные считать побочными, то используется способ исключения затрат. В этом случае стоимость затрат на побочные продукты по принятым в компании измерителям вычитается из величины общих прямых расходов.

В результате разница между общей суммой затрат и стоимостью побочной продукции считается себестоимостью основного вида продукта. Косвенные затраты при этом распределяют пропорционально выбранной базе.

При распределении косвенных затрат ключевым вопросом является выбор базы распределения. Для более корректного распределения целесообразно за базу принимать показатель, который больше учитывает специфику предприятия.

Так, для компаний с высоким уровнем материальных затрат лучшей базой распределения будут прямые затраты на сырье и материалы, для торговых предприятий — выручка от реализации соответствующих видов товаров.

Если у предприятия много направлений деятельности, то лучше всего применять специально рассчитанные коэффициенты.

Что такое база распределения

Распределять косвенные затраты между продукцией помогает база распределения, выражаемая в стоимостных или натуральных единицах. Она представляет собой общий для товаров, работ или услуг показатель, пропорционально которому косвенные затраты распределяют по видам продукции. Для каждой компании и каждого вида косвенных затрат база распределения может быть своей.

Часто в качестве основного показателя выбирают количество отработанных часов или зарплату работников, объем или стоимость использованного в производстве сырья. База распределения должна быть экономически обоснована при увязке косвенных затрат с продукцией. Если вы раньше ничем подобным не занимались, последуйте примеру Евгения. Он остановился на самом простом варианте — выбрал базой распределения прямые затраты с самым большим удельным весом в себестоимости.

Больше всего денег предприниматель тратит на покупку сырья, поэтому для основы базы распределения выбрал его стоимостное выражение.

Некоторые организации используют сразу несколько баз распределения. Например, коммерческие расходы распределяют пропорционально выручке, а общепроизводственные — пропорционально зарплате рабочих. За счет этого получается более точно учесть характер возникновения косвенных затрат.

Минусы стандартной схемы

На малом предприятии распределять затраты несложно. Но если в одном цехе на единице оборудования изготавливается нескольких видов продукции, то процесс усложняется. В этом случае сотрудниками планового отдела должны разработать нормы списания.

Прямые затраты могут распределиться не только на готовую продукцию, но и на:

- структурные единицы организации (дирекции, отделы, цеха и т.д.);

- процессы, которые происходят внутри компании;

- объекты ОС;

- клиентов;

- каналы сбыта и т.д.

По данной классификации одни и те же статьи расходов можно назвать прямыми по отношению к определенных объектам и косвенными – к другим. Такой способ позволяет избежать чрезмерного скопления переменных затрат. Пример: на определенной группе оборудования производится несколько единиц продукции. Поскольку рассчитать прямые затраты классическим методом не получается, то расходы списываются в группу общепроизводственных. А в соседнем цеху стоит тот же самый агрегат. Но затраты на его обслуживание в два раза меньше. Почему так происходит? Потому что учетной политикой было определено, что расходы распределяются только на продукцию. А ведь можно использовать другие способы классификации. Дело даже не в том, что стандартный подход не позволяет корректно рассчитать себестоимость. Снижается эффективность бизнеса в целом.

Еще один пример – затраты на сбыт. Обычно они также собираются «в кучу» и распределяются пропорционально на весь ассортимент. Но с точки зрения эффективности бизнеса необходимо отслеживать «выгодность» не только продуктов, но и клиентов. Только в этом случае можно оценить успешность каналов сбыта и отказаться от нерентабельных.

Расходы и затраты организации

Нужно учитывать, что налоговое законодательство позволяет каждому предприятию самостоятельно осуществлять классификацию на прямые и косвенные расходы. Этой возможностью нужно пользоваться во благо и постараться распределить все таким образом, чтобы это было наиболее экономически выгодно для компании. В дальнейшем выбранную классификацию рекомендуют закрепить в учетной политике предприятия. Ведь бухгалтеры могут меняться, а общие правила должны соблюдаться, независимо от кадровых перестановок.

При этом нужно учитывать любопытную особенность. Она состоит в том, что при получении предприятием низкого дохода или его полном отсутствии наличие внушительного количества косвенных расходов может повлечь за собой появление убытков, что сведет на нет весь положительный экономический эффект от распределения расходов.

Амортизация по недвижимости

Несколько сложнее ситуация с помещениями. Ведь, зачастую, и производственные, и непроизводственные мощности располагаются в одном и том же здании. Делить амортизацию единого объекта Налоговый кодекс не разрешает. Это означает, что компании нужно четко определиться: относятся подобные затраты к прямым или косвенным.

При этом в учетной политике рекомендуем закрепить не только сам факт отнесения данных затрат к косвенным, но и основные моменты расчетов. Это можно сделать, например, в приложении к учетной политике. В случае спора бухгалтеру не придется заново готовить доказательства — они всегда будут под рукой.

Зачем делить затраты на категории?

Классифицировать понятие «затраты» на прямые и косвенные (внерелизационные) крайне важно для корректного распределения налоговой базы по налогу на прибыль. Прямые расходы перераспределяются на реализованную и непроданную продукцию, оставшаяся часть переходит на неоконченное производство

Все расходы, которые предприятие не считает прямыми, автоматически переходят в разряд косвенных. Косвенными же затратами признаются расходы, которые связаны с продажей товара. Они полностью идут в состав расходов, влияющих на налогообложение. Если учет прямых расходов довольно ясен и понятен, то учет косвенных затрат имеет свои сложности. Так как прямые затраты влияют на себестоимость и отпускную цену товара, то важно правильно сделать распределение между группами затрат.

Прямые и косвенные затраты на производство продукции

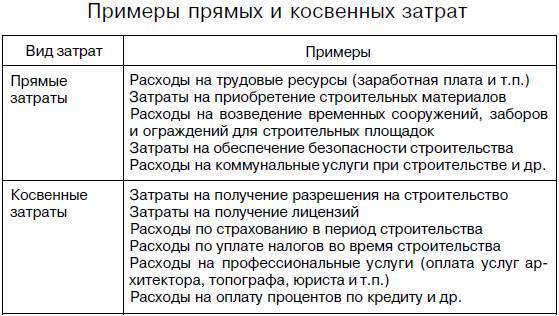

Любая компания, которая производит продукцию, оказывает услуги, производит работы, несет характерные для ее деятельности затраты. Если предприниматель использует в определении прибыли и затрат метод начисления, то Налоговый кодекс РФ прямо требует разделять расходы по их отношению к прямым или косвенным.

Одновременно документ не дает четкого перечня аналогов конкретных типов затрат. Соответственно, право считать определенные виды затрат прямыми или косвенными предоставлено самим предприятиям в зависимости от характера хозяйствования. Подобное понятие и обособляющие признаки должны быть обоснованы во внутренней документации, в частности, учетной политике, и утверждены руководством организации.

Определение

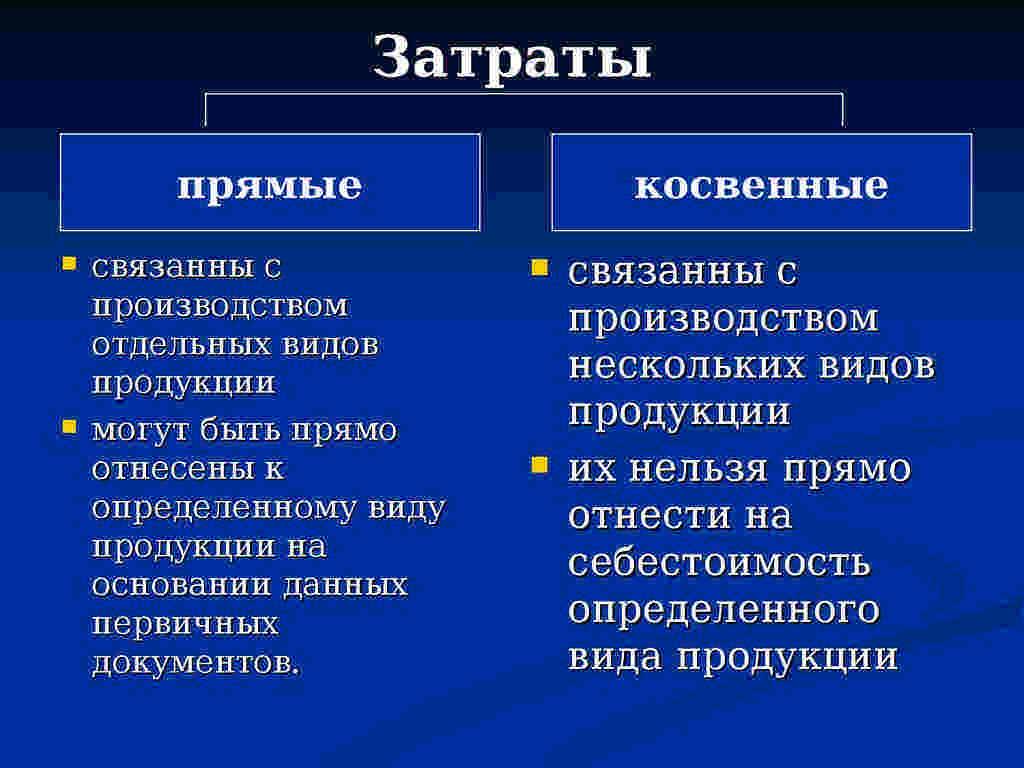

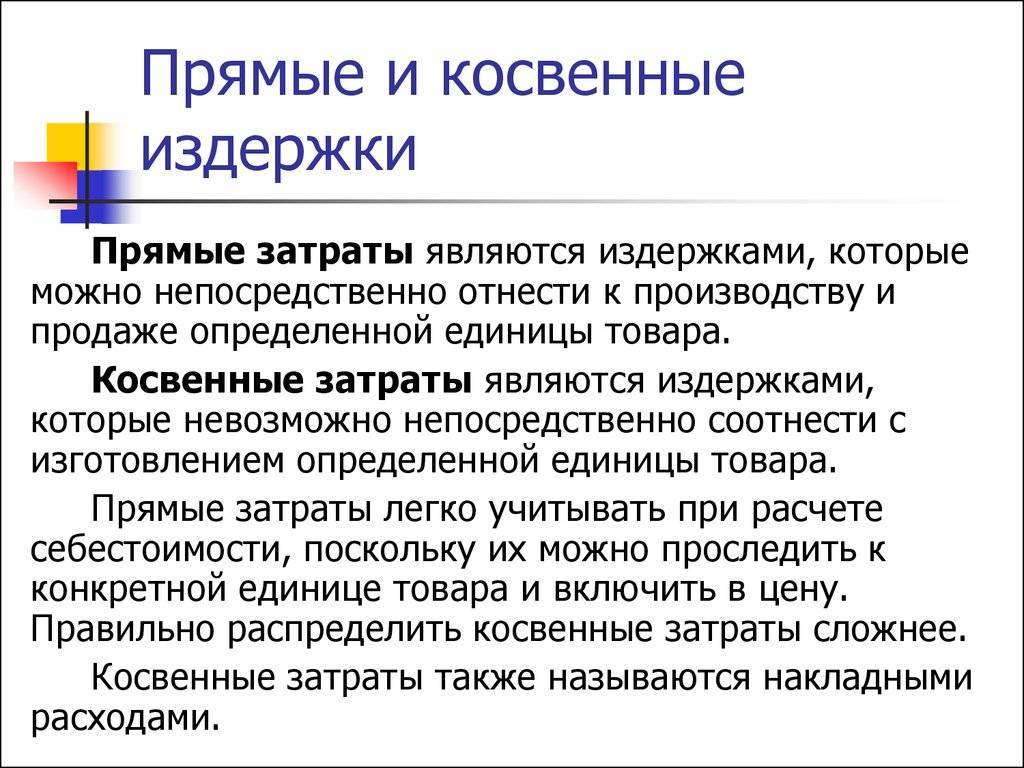

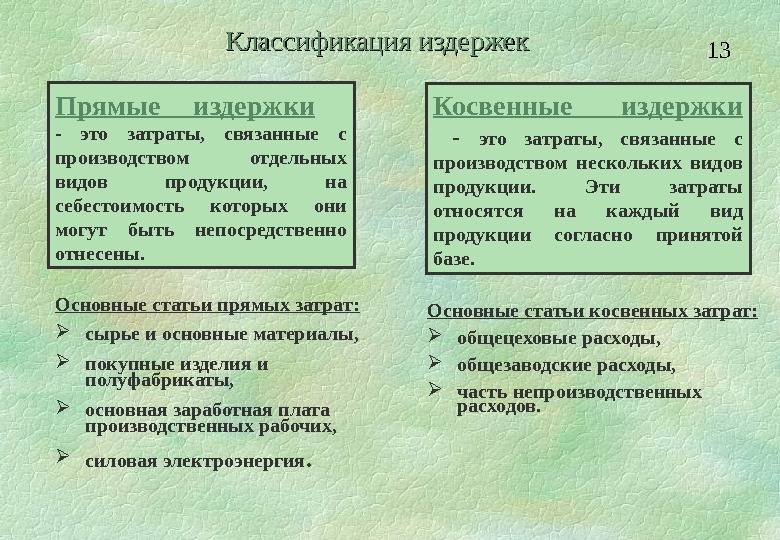

Прямые затраты — это расходы, непосредственно связанные с производством отдельных видов продукции, оказанием услуг, проведением работ, которые могут быть прямо включены в их себестоимость.

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут

Пример: затраты на сырье и материалы, заработная плата основных производственных рабочих.

Определение

Косвенные затраты — это расходы, связанные с производством нескольких видов продукции и, соответственно, не могут быть прямо включены в себестоимость конкретных видов продукции. Эти издержки подлежат распределению между видами продукции пропорционально выбранной базе.

Пример: общецеховые или общезаводские затраты, общехозяйственные затраты.

Примечание

Все затраты, которые не сочтены прямыми или внереализационными расходами, могут считаться косвенными.

Прямые производственные издержки учитываются по дебету счета 20 «Основное производство» с кредита счетов:

- 02 — «Амортизация основных средств»;

- 10 — «Материалы»;

- 23 — «Вспомогательные производства»;

- 25 — «Общепроизводственные расходы»;

- 26 — «Общехозяйственные расходы»;

- 60 — «Расчеты с поставщиками и подрядчиками»;

- 69 — «Расчеты по социальному страхованию и обеспечению»;

- 70 — «Расчеты с персоналом по оплате труда».

Аналитический учет на счете 20 ведется по видам произведенных затрат и типам выпускаемой продукции, что позволяет исчислять себестоимость каждого конкретного вида изделия.

Каково мнение судей по распределению затрат?

Рассмотрим, что думают по поводу распределения расходов различные судебные инстанции.

Материальные затраты. В ходе проверки налоговиков не устроило то, что налогоплательщик не включил в состав прямых расходов материальные затраты, составляющие достаточно большой вес в удельной структуре расходов. Суд в Постановлении ФАС УО от 25.02.2010 N Ф09-799/10-С3 поддержал позицию налогового органа, указав, что налогоплательщик неправомерно сузил приведенный в п. 1 ст. 318 НК РФ перечень прямых расходов, исключив из состава прямых расходов в целях налогообложения прибыли материальные затраты предприятия без какого-либо экономического обоснования. Налогоплательщик вправе в целях налогообложения отнести материальные затраты к косвенным расходам только при отсутствии реальной возможности отнести указанные затраты к прямым расходам, применив при этом экономически обоснованные показатели. Произвольное, без какого-либо анализа механизма учета затрат и экономического обоснования, отнесение материальных затрат в состав косвенных расходов противоречит ст. ст. 254, 318, 319 НК РФ.

Аналогичное мнение озвучено в Постановлениях ФАС УО от 06.05.2010 N Ф09-3091/10-С3 и Президиума ВАС РФ от 02.11.2010 N 8617/10. Арбитры высшей судебной инстанции указали на то, что затраты на приобретение всего сырья и материалов, используемых в том или ином виде для производства продукции, относятся к прямым расходам, поименованным в пп. 1 п. 1 ст. 254 НК РФ. Следовательно, они включаются в расходы текущего отчетного периода по мере реализации продукции, в стоимости которой они учтены, то есть относятся к прямым расходам по выпуску конкретной продукции (товаров, работ, услуг).

Расходы на оплату труда. В отличие от предыдущей категории затрат оплата труда врачей, а особенно медперсонала, не всегда может быть однозначно связана с оказанием конкретного вида медицинских услуг. Отдельные сотрудники могут оказывать различные виды медицинской помощи, что говорит о косвенном их участии. Расходы на оплату труда такого персонала учреждение может отражать в составе косвенных затрат. Причем не обязательно прописывать это в учетной политике. Само по себе отсутствие в учетной политике указания на отнесение к косвенным расходам затрат на оплату труда работников, которые непосредственно не задействованы в основной деятельности, не может являться основанием для отнесения спорных затрат к прямым расходам (Постановления ФАС МО от 02.04.2010 N КА-А40/2846-10, ФАС СЗО от 28.06.2010 по делу N А66-13314/2009). Но нужно обязательно указать, расходы на оплату труда каких сотрудников считаются прямыми, то есть перечислить категории сотрудников, которые задействованы в каком-либо одном направлении приносящей доход деятельности. Тогда расходы на оплату труда иных лиц в составе прямых расходов учитываться не будут (Постановление Девятого арбитражного апелляционного суда от 16.12.2009 N 09АП-25180/2009-АК).

Взносы во внебюджетные фонды. Очевидно, что классификация данного вида расходов определяется тем, в какой вид затрат включаются расходы на оплату труда, на которые начисляются страховые взносы во внебюджетные фонды. Если оплату труда того или иного сотрудника можно отнести к прямым расходам, то, соответственно, и взносы с нее также относятся к данной категории затрат. Справедливо и обратное, если оплата труда отдельных сотрудников подпадает под категорию косвенных, то сюда же следует отнести и страховые взносы во внебюджетные фонды. Между тем далеко не всегда организации и учреждения четко прописывают в учетной политике или в приложении к ней, какие расходы на уплату взносов и оплату труда включаются в прямые, а какие – в косвенные, попросту давая ссылку на общие нормы ст. 318 НК РФ.

В таком случае налогоплательщику следует быть готовым к тому, что налоговики потребуют отнести в состав прямых расходов все те, которые рекомендованы в п. 1 ст. 318 НК РФ. Например, в Постановлении ФАС ВВО от 20.11.2009 по делу N А82-7247/2008-99 сказано, что затраты на обязательное пенсионное страхование, идущие на финансирование страховой и накопительной части трудовой пенсии, налогоплательщик должен был учитывать в составе прямых расходов. Налогоплательщику не удалось отстоять иное мнение, так как особый порядок распределения затрат на прямые и косвенные расходы и конкретный перечень прямых расходов им в учетной политике определен не был, что дало повод ревизорам и судьям использовать рекомендуемый ст. 318 НК РФ перечень прямых расходов. Правда, в состав прямых расходов включаются не все взносы, а лишь те, которые непосредственно связаны с основным видом деятельности.

Заключение

Деление издержек на прямые и косвенные осуществляется с целью правильного исчисления налога на прибыль (для предприятий, реализующих метод начисления).

Прямые траты легко отнести на производство конкретного вида изделий. Косвенные же необходимы для организации деятельности фирмы в целом и не могут быть сразу же включены в себестоимость продукта. Поэтому их распределяют по видам изделий пропорционально избранной базе.

Необоснованное отнесение расходов в состав косвенных чревато налоговыми штрафами и взысканиями. Да, предприятию выгодно большую часть затрат представлять в составе непрямых, ведь они сразу уменьшают базу по налогу на прибыль (а прямые списываются лишь параллельно с реализацией продуктов). Однако включение издержек в состав косвенных должно иметь технологическое обоснование.

ЗАКЛЮЧЕНИЕ

Распределение косвенных затрат по видам продукции — более сложный и менее точный процесс, чем отнесение на себестоимость прямых затрат. Чем крупнее компания, тем сложнее корректно распределить косвенные расходы.

Чтобы повысить точность калькулирования себестоимости продукции (работ, услуг), необходимо:

• более тщательно разделять затраты на прямые и косвенные путем снижения перечня косвенных затрат;

• построить системы бухгалтерского (управленческого) учета (счетов, субсчетов и аналитик), учитывающие понесенные затраты в различных срезах, включая взаимные услуги структурных подразделений;

• правильно выбрать базу распределения затрат (за базу принимается показатель, который больше учитывает специфику бизнеса).

Повышение точности распределения косвенных затрат и калькулирования себестоимости продукции усложняет учетный процесс и удорожает его. В связи с этим каждому предприятию необходимо найти свой оптимальный баланс между точностью и стоимостью затрат на к