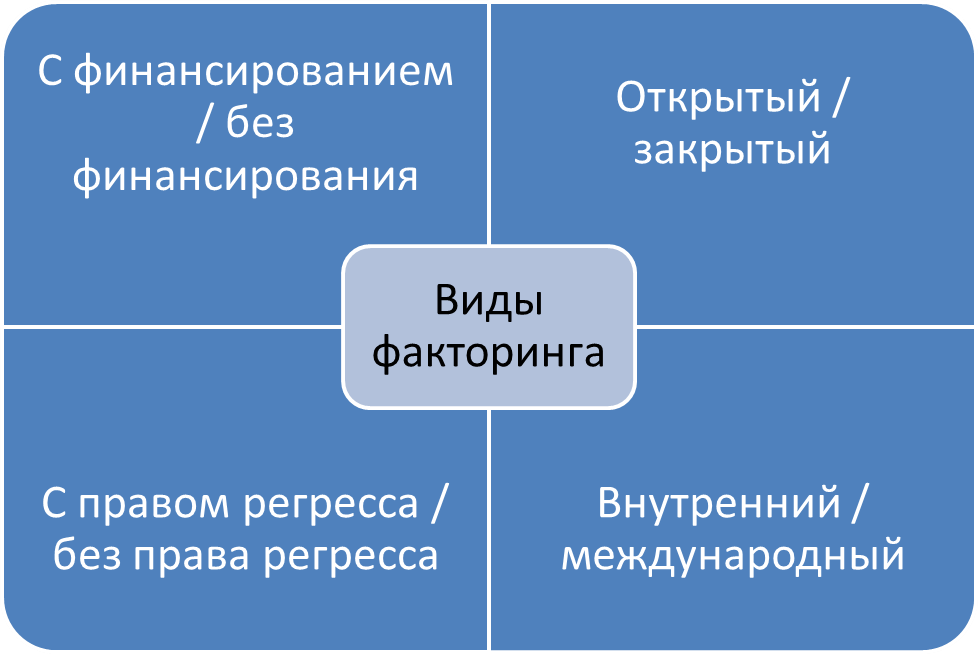

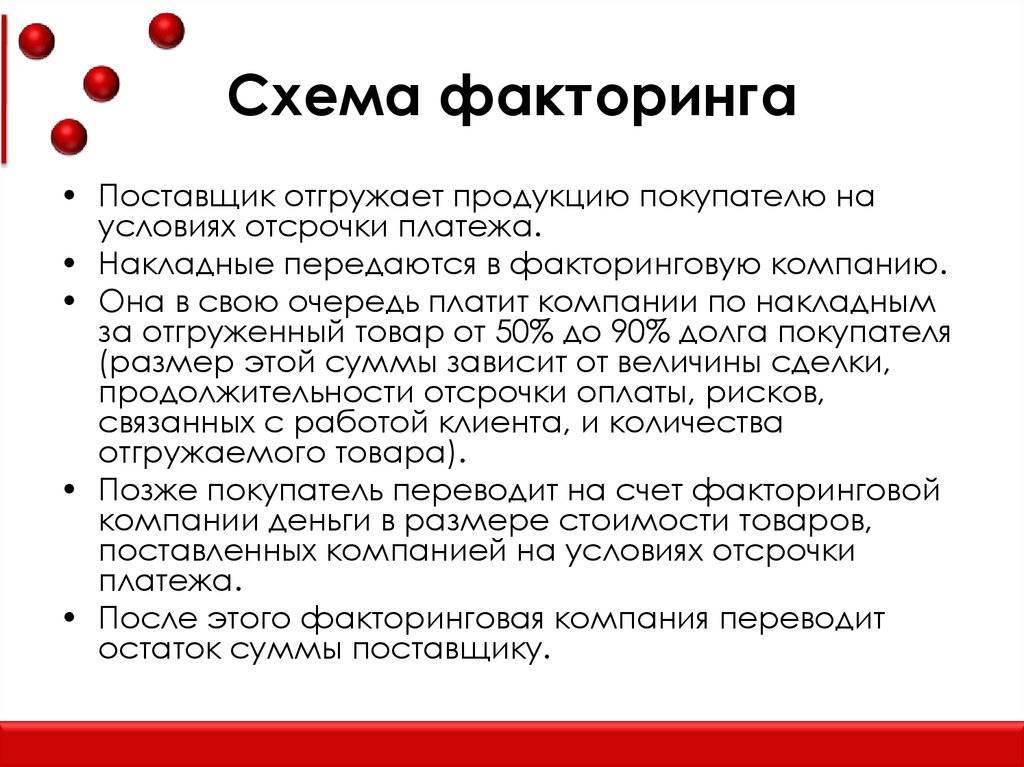

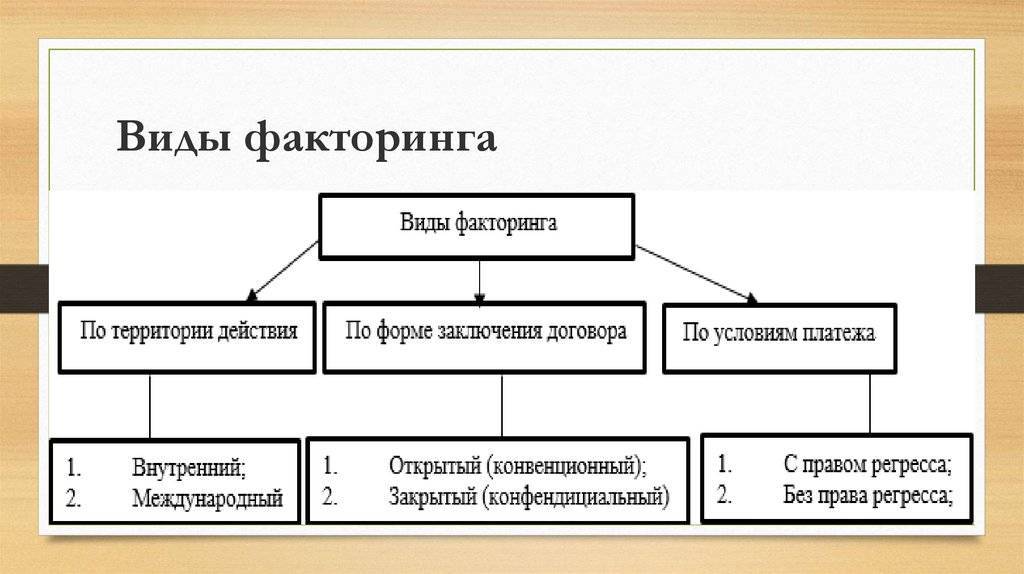

Виды факторинга

- В зависимости от потенциалов клиентуры существуют такие виды факторинга:

- открытый или конфиденциальный (закрытый);

- внутренний или международный;

- с правом регресса и без него.

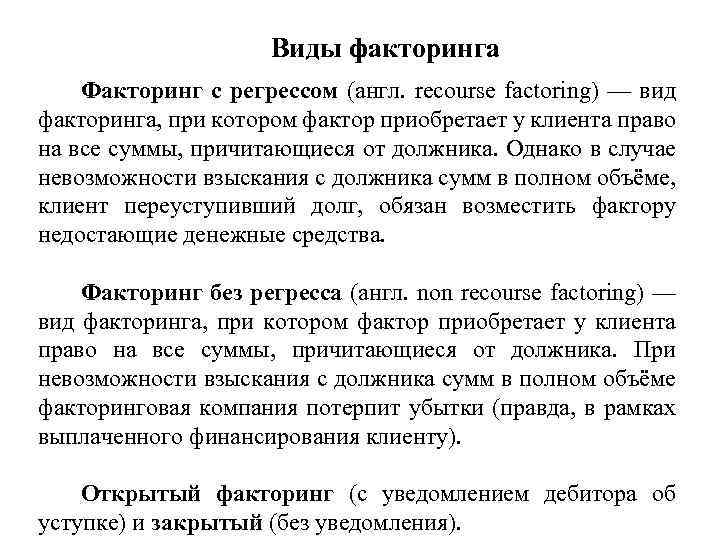

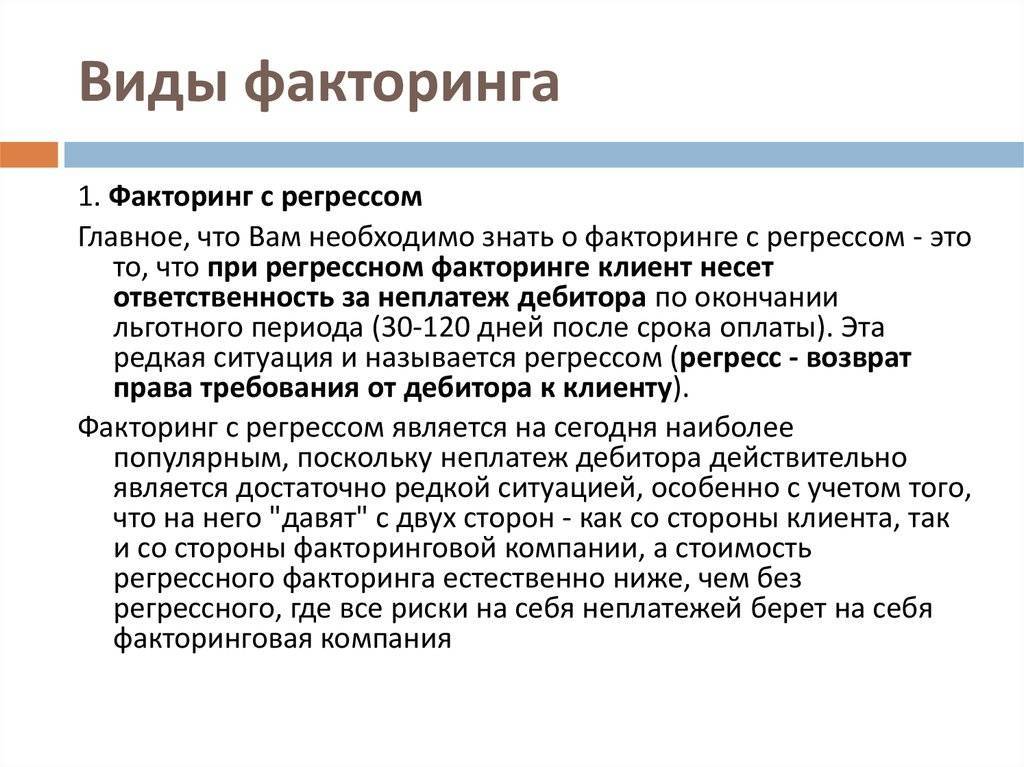

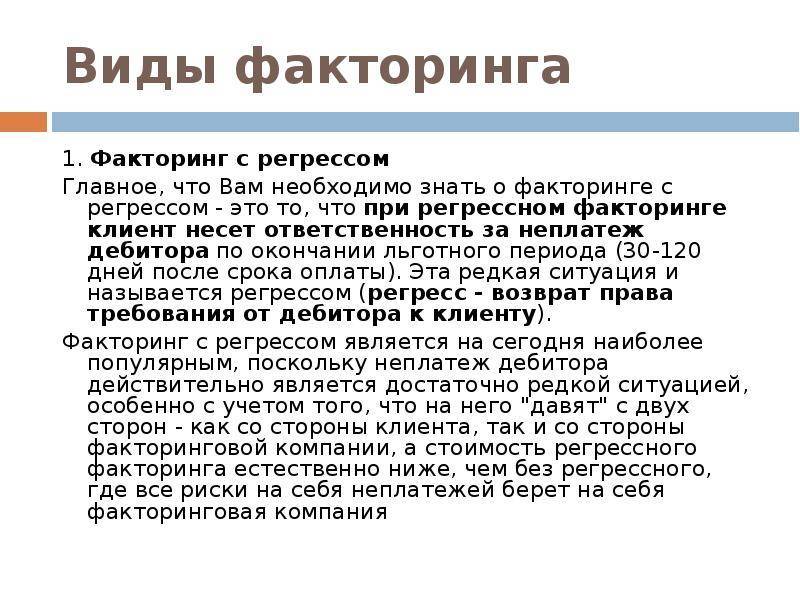

С регрессом

Регрессный вид факторинга наиболее актуален и пользуется большей популярностью, нежели остальные виды. Выгодность факторинга с регрессом очевидна именно для клиентов, ведь это элементарная страховка в случае, если дебитор (покупатель клиента) по какой-то причине отказывается от платежа или затягивает его сверх срока – тогда клиент возвращает деньги компании.

Основное и значительное преимущество факторинга с правом регресса – это хороший рост продаж, ведь по этим схемам с ним согласятся работать любые банковские организации, да еще и с залогом. Деньги сразу же поступают на счет и уже работают на прибыль, что прервать способен только факт признания должника несостоятельным.

Без регресса

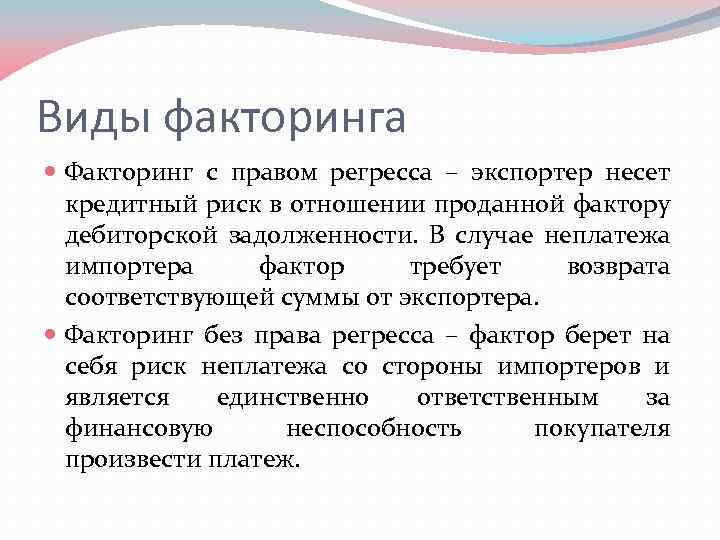

При факторинге без регресса, как это понимается специалистами, риски неплатежа по задолженностям принимает на себя факторинговая организация. Риск неплатежа сразу закладывается в стоимость услуги, поэтому безрегрессный факторинг обходится продавцу дороже регрессного. Фактор проводит тщательный анализ и определяет платежеспособность дебитора. В итоге клиенту гарантируется полноценная оплата.

Поручительство за покупателей

Удобную возможность предоставляет услуга «Поручительство за покупателей».

- Дополнительно она позволяет:

- работать с покупателями на условиях отсрочки платежа;

- предоставить льготные условия оплаты покупателям;

- начать работу с новыми покупателями (путем проверки платежеспособности потенциальных покупателей, а также их способности продать данный объем товара);

- выход в новые регионы (поручительство за новых покупателей на новых рынках и территориях).

Отношения такого типа несут для фактора меньший риск, и комиссия за услуги, разумеется, ощутимо ниже: они доступны.

- Как работает схема поручительства:

- Отгрузка продукции.

- Передача информации по поставкам для одобренных покупателей.

- Выдача поручительства за покупателей 90% от суммы поставки.

В случае, если покупатель не исполняет свои обязательства по оплате поставки, необходимо передать оригиналы документов, которые подтверждают действительность денежных требований к покупателю. Выплата по поручительству осуществляется в течение 4 месяцев.

Закупочный

Еще одна интересная разновидность факторингового обслуживания именуется закупочной (реверсивной). Иногда употребляют термин «факторинг для покупателя», поскольку он точно выражает его суть. К фактору приходит покупатель (должник), заинтересованный в получении товаров с отсрочкой. Он прибегает к закупочной разновидности в случае, если заинтересован в сделке, а необходимыми средствами на данный момент не обладает, при этом поставщик без предоплаты сотрудничать не хочет.

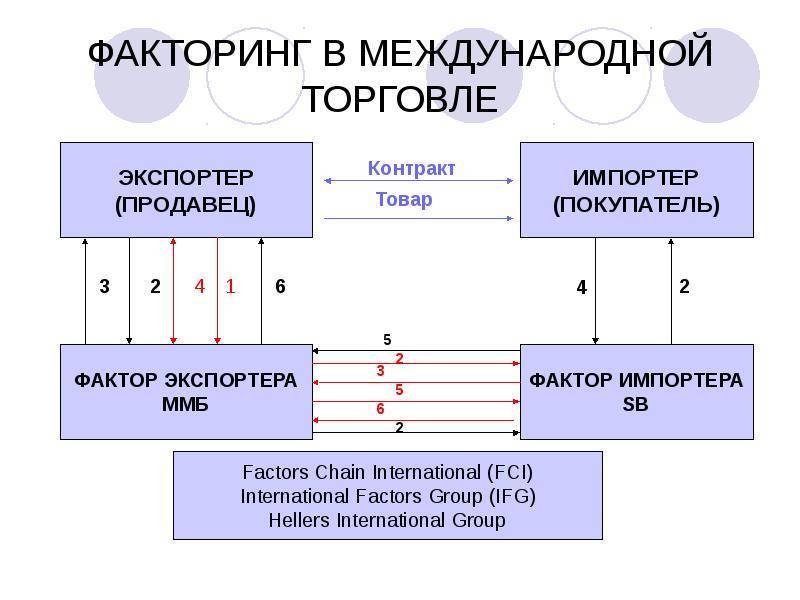

Международный

Международный факторинг – едва ли не единственный реальный финансовый инструмент, допускающий отсрочку платежа по международным сделкам. Поставщик и покупатель здесь – резиденты разных государств. Но тут не действуют правила обычной торговли.

Принято считать, что первые факторинговые компании возникли в Англии ещё в XIV веке, когда начала развиваться текстильная мануфактура.

- Международные факторы привлекаются для обслуживания внешнеэкономических сделок, которые характеризуются:

- долгосрочным, а то и бессрочным действием;

- регулярностью поставок;

- тенденцией к увеличению товарооборота.

Открытый и закрытый

В разнообразной градации факторинговых сделок «на троих» стоит обратить внимание на открытый и закрытый виды этого пула финансовых услуг

При открытом варианте, особенно популярном за рубежом, дебитор, будучи письменно официально уведомлен о наличии фактора, переводит средства ему на счет. Более того, порой фактор не входит в трехстороннюю сделку без согласия дебитора. А закрытый факторинг – это операция, проводимая только между кредитором (продавцом) и банком (или иным фактором). А приобретатель услуг (товаров) об этом и не знает.

Плюсы и минусы факторинга

Преимущества факторинга перед кредитованием:

Простые требования для утверждения поставщика.

Факторинг-предприятие фактически проводит сбор дебиторской задолженности.

Никакие залоги не нужны.

При проведении сделки международного формата факторинг является отличным решением, чтобы обезопасить кредитора от риска неуплаты долга.

Для дебиторов действует гибкий способ оплаты задолженности.

Отсрочка платежа без кассовых разрывов для поставщика. Таким образом, у компании целенаправленно и в ускоренном режиме происходит оборот средств. Если оформлен кредит, предприятие обязано иметь денежный остаток на счетах.

Сделка факторинга не является кредитом, а значит, на балансовых счетах изменений не будет.

Налог на прибыль организация оплачивает, когда был отгружен товар или предоставлена услуга. При отсутствии процедуры факторинга может случиться так, что обязательства по уплате налогов возникнут до получения денег от дебитора.

Недостатки:

Факторинг, что это простыми словами? Виды факторинга.

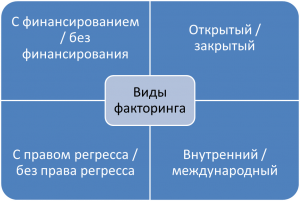

Существует всего 4 вида факторинга, которые необходимо знать каждому:

Факторинг, что это простыми словами? Виды факторинга.

- с финансированием и без него;

- публичный (открытый) и конфиденциальный;

- с правом возврата и без возврата;

- внутренний и международный.

Каждый из них имеет свои особенности и подразделы. Если заниматься именно изучением видом, на это может уйти достаточно много времени. Тем не менее знать даже основную информацию обязательно.

С финансированием и без

Факторинг с финансированием отличается тем, что процент клиенту варьируется от 80% до 90%. Оставшиеся проценты автоматически блокируются на счете. Это необходимо для того, чтобы решить проблемы в случае поступления жалоб на качество товара или цену. Они вернутся поставщику в момент, когда покупатель оплатит товар.

Данный вид выгоден предприятию, так как позволяет ускорить движение средств и минимизировать количество неплатежей. Посредник предоставляет множество слуг, за которые получает от 0,75 до 3 процентов от суммы сделки. Если посмотреть на мировой рынок, там фиксированный процент: 1-2 пункта выше учетной ставки.

В случае факторинга без финансирования компания или банк предоставляет счета через посредника только после отправки товара. Посредник должен следить за получением платежа в срок, чтобы клиент смог выйти в плюс.

Публичный (открытый) и конфиденциальный

В открытом факторинге должник осведомлен в таком процессе, как участие в расчетах посредника. Если же это конфиденциальный факторинг, покупателю не приходят сообщения об участии в расчетах. В таком виде должник и поставщик напрямую ведут переговоры. Поставщик после того, как получит платеж, перечисляет заранее оговоренную часть банку или компании. Перечисление средств посреднику дает возможность погасить задолженность.

С правом возврата и без возврата

Поставщик в факторинге без права возврата может уберечь себя от различных рисков, в том числе риска задолженности. В факторинге с правом возврата клиент может вернуть услугу или товар, которые не были оплачены. На практике данный фактор редко можно встретить, ведь компании зачастую берут риск неплатежа на себя.

Внутренний и международный

Логично, что внутренний факторинг осуществляется внутри одной страны. Причем поставщик, клиент и банк не имеют права осуществлять какие-либо финансовые операции вне страны. Международный факторинг ещё называют экспортным, ведь все три стороны могут осуществлять финансовые операции в разных странах

Если брать иностранные компании, они зачастую кроме кредитования, предоставляют следующие услуги:

- обслуживание всех видов: рекламное, юридическое, страховое и так далее;

- различные консультации, в том числе все, что касается рынков сбыта, расчеты, договоры;

- бухгалтерский учет гражданских или юридических лиц, которые имеют определенную задолженность.

Особенности данной финансовой системы по отношению к предприятиям:

- запрещен спекулятивный бизнес;

- компании, занимающиеся бартерными сделками;

- строительные и другие похожие фирмы, которые работают субподрядчиками;

- на факторинговое обслуживание крайне сложно попасть компаниями, которые производят узкоспециализированную продукцию;

- с большим числом мелких должников.

Преимущества и недостатки простыми словами

Понятие договора факторинга мы с вами изучили, но наверняка вы до конца не осознали, насколько эта услуга выгодна для всех участников сделки:

- Не нужен залог. Отсутствие обеспечительного элемента не является риском для фактора, ведь он в любой момент может затребовать возврат долга (если клиент перестанет его оплачивать). В свою очередь, продавцу не приходится искать, какое имущество предоставить в залог;

- Документы. Не требуется собирать много документов, гарантов, справок о доходах;

- От поставщика не ждут высоких показателей платежеспособности;

- Простыми словами, поставщик получает деньги на текущую финансовую деятельность, покупатель отсрочку, а фактор – солидную комиссию за свои услуги;

- Поставщик экономит на налогах. Простыми словами, без поддержки фактора ему бы пришлось платить налог еще до получения денег за свой товар.

- Гибкий график. За счет гибких условий оплаты продавец привлекает к себе новых клиентов.

Про преимущества рассказали, пора сообщить и про недостатки финансирования по факторинговой схеме.

- Осведомленность. Обязательное предоставление фактору всей информации о клиентах компании.

- Комиссия. Высокая комиссия (10-30% от суммы сделки),

- Оплата. а также необходимость производить взаиморасчеты по безналу (касается всех участников сделки). Последний пункт сегодня актуален в России, возможно в будущем оплата наличными также станет возможной.

- Пунктуальность. Необходимо соблюдать все пункты договора. Сдвинуть срок платежа или вернуть товар не получится.

3 примера использования факторинга

Благодаря открытию факторинг-договора компания может увеличить срок оплаты поставки и снизить нагрузку на своих работников, контролирующих дебиторскую задолженность покупателей. Кроме того, такое решение позволит привести бухгалтерскую отчетность к состоянию, позволяющему привлекать инвестиции для расширения бизнеса.

Возможность увеличить отсрочку погашения задолженности

Важным плюсом при использовании услуги факторинга является возможность отсрочить выплату дебиторской задолженности.

Многие крупные торговые компании пользуются услугами финансовых агентов уже несколько лет. Схема взаимодействия легка. Продавец отгружает товары покупателю, предоставляя услугу отсроченного платежа на период до 120 дней с момента получения продукции клиентом. Оплату за выполненную работу возмещает факторинговая организация. Таким образом период отсрочки платежа вырос с 30 дней, при этом получена некоторая скидка за оплату продукции в короткое время. Были задействованы дополнительные средства благодаря выданному ранее кредиту и выплаченной комиссии за услуги факторингового предприятия, что увеличило размер прибыли от продаж более чем на 10 %.

Для уменьшения нагрузки на дебиторов

Крупные организации, имеющие сотни клиентов и поставщиков в разных регионах страны, используют факторинг дебиторской задолженности. Покупатель соглашается на подписание договора об уступке долговых обязательств, что позволяет компаниям запустить быструю схему финансирования.

Строительная фирма, занимающаяся поставкой различных материалов для ремонта и отделки помещений, заключает договор с фактор-предприятием. В итоге за две недели с момента подписания соглашения клиент смог получить в пользование необходимую сумму в 50 млн рублей. Первые денежные средства были перечислены на счет строительной организации уже в течение нескольких дней. Далее клиент НФК переводит всех контрагентов на обслуживание факторингом, что помогает компании значительно увеличить размеры денежных вливаний и уменьшить нагрузку на отделы продаж и сервисного обслуживания.

Для составления правильной финансовой отчетности

Многие российские поставщики обращают внимание на показатели отчетности, поскольку банковские организации предпочитают выдавать кредиты на запрашиваемую сумму и под низкий процент компаниям с незначительным объемом дебиторской задолженности. Известная региональная фирма, занимающаяся продажей электрических и бытовых приборов, доставила продукцию клиенту с условием отсроченного платежа до 120 дней

Предприятие-дебитор обратилось за услугой к факторинговой организации с просьбой покрыть образовавшуюся задолженность на сумму 27 млн рублей

Известная региональная фирма, занимающаяся продажей электрических и бытовых приборов, доставила продукцию клиенту с условием отсроченного платежа до 120 дней. Предприятие-дебитор обратилось за услугой к факторинговой организации с просьбой покрыть образовавшуюся задолженность на сумму 27 млн рублей.

Ниже представлен балансовый отчет, где наглядно показаны преимущества услуг факторов. Возросла сумма ТМЗ, а размеры выплат поставщикам уменьшились.

Таблица 1. Активы предприятия до и после оформления факторингового договора без регресса (руб.)

| Актив | До | После | Разница | |

|---|---|---|---|---|

А | Оборотные активы | |||

1 | Финансы предприятия (касса и р/с) | 13 768 000 | 13 768 000 | |

2 | Ценные бумаги | |||

3 | Объем задолженности дебиторов | 50 114 000 | 23 114 000 | — 27 000 000 |

4 | Товарно-материальные ресурсы | 45 078 000 | 52 078 000 | 7 000 000 |

5 | Полученная предоплата | 10 000 000 | 15 000 000 | 5 000 000 |

Итого: оборотные активы | 118 960 000 | 103 960 000 | — 15 000 000 | |

В | Основные средства | 229 | 229 | |

Всего по активам: | 119 189 000 | 104 189 000 | — 15 000 000 |

Таблица 2. Пассивы предприятия до и после заключения договора факторинга без регресса (руб.)

| Пассив | До | После | Разница | |

|---|---|---|---|---|

А | Краткосрочная кредиторская задолженность | |||

1 | Кредиты (займы) | |||

2 | Кредиторская задолженность | 115 706 000 | 100 706 000 | — 15 000 000 |

3 | Начисленные проценты | |||

4 | Налоги начисленные | 139 000 000 | 139 000 000 | |

5 | Полученные авансовые платежи | 420 000 000 | 420 | |

Итого: краткосрочные обязательства | 116 265 000 | 101 265 000 | — 15 000 000 | |

В | Долгосрочные обязательства | |||

C | Собственный капитал | 10 000 000 | 10 000 000 | |

6 | Акционерный капитал | |||

7 | Нераспределенная прибыль/убыток | 2 914 000 | 2 914 000 | |

Всего: собственный капитал | ||||

Всего пассивов: | 119 189 000 | 104 189 000 | — 15 000 000 |

Как заключить договор факторинга

Взаимоотношения сторон при переуступке права требования долга регламентируются и упомянутой главой 43, и статьями 388–390 ГК. Эти нормативные документы определяют вид договора факторинга, схему сотрудничества и порядок оплаты услуг. В соглашении между клиентом и агентом открываются следующие вопросы:

Взаимоотношения сторон при переуступке права требования долга регламентируются и упомянутой главой 43, и статьями 388–390 ГК. Эти нормативные документы определяют вид договора факторинга, схему сотрудничества и порядок оплаты услуг. В соглашении между клиентом и агентом открываются следующие вопросы:

Предмет договора. Факторинг по определению включает целый набор услуг, но в конкретном соглашении указываются разные положения:

- простая переуступка дебиторской задолженности за плату;

- оформление кредита под залог платежных обязательств;

- выдача займа с обеспечением в виде задолженности;

- финансирование под переуступку долговых требований.

- Стороны договора. Согласно ГК РФ, заниматься факторингом поставщиков могут банки и коммерческие организации, что имеют лицензию на такие кредитные операции. Перечень клиентов исключает физические лица.

- Предмет переуступки. Речь идет о суммах, что принимаются в виде оплаты за продукцию, услуги или работы. В договоре отделяют их от прочих требований, что к предмету переуступки не относятся.

- Ответственность клиента. Передавать требование долга фактору можно, когда поставщик действительно обладает на него правом и не знает об определенных обстоятельствах, что способны освободить покупателя от оплаты.

- Отношения между клиентом и дебитором. Согласно законодательству, предприятие вправе распоряжаться долговыми обязательствами по собственному усмотрению и передавать фактору, и когда должник выступает против этого.

- Отношения между дебитором и фактором. В любых ситуациях, кроме применения закрытого факторинга, покупатель может не платить деньги до уведомления о переуступке долга и предоставления соответствующего доказательства.

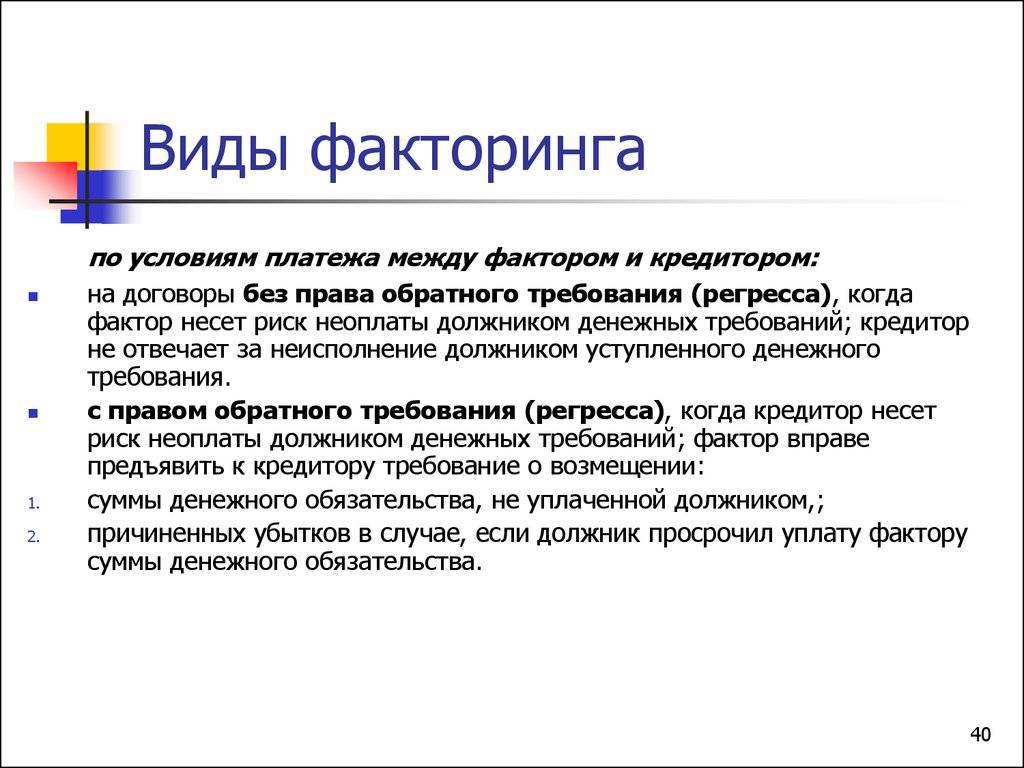

- Права фактора на денежные средства. В зависимости от схемы агент может предъявлять разные требования на суммы, что перечисляются в счет погашения дебиторской задолженности:

- когда фактор выкупает право требования, поставщик не отвечает за ситуации, где взысканные с должника суммы оказываются меньше этой цены;

- когда покупатель не погашает задолженность в полном объеме, фактор сохраняет за собой право получить от него оставшуюся часть денег;

- когда посредник получает от должника деньги сверх суммы долга, он незамедлительно перечисляет разницу клиенту.

- Требования дебитора. Должник выдвигает фактору встречное требование, что предполагает взаимозачет с истинным кредитором. Но долг принимается, когда имелся таковой до момента переуступки поставщиком собственных прав.

- Возврат платежей. Когда поставщик нарушает условия договора, что заключил с покупателем, дебитор не имеет права требовать от факторинговой фирмы денег, что перечислены ей после перехода права требования.

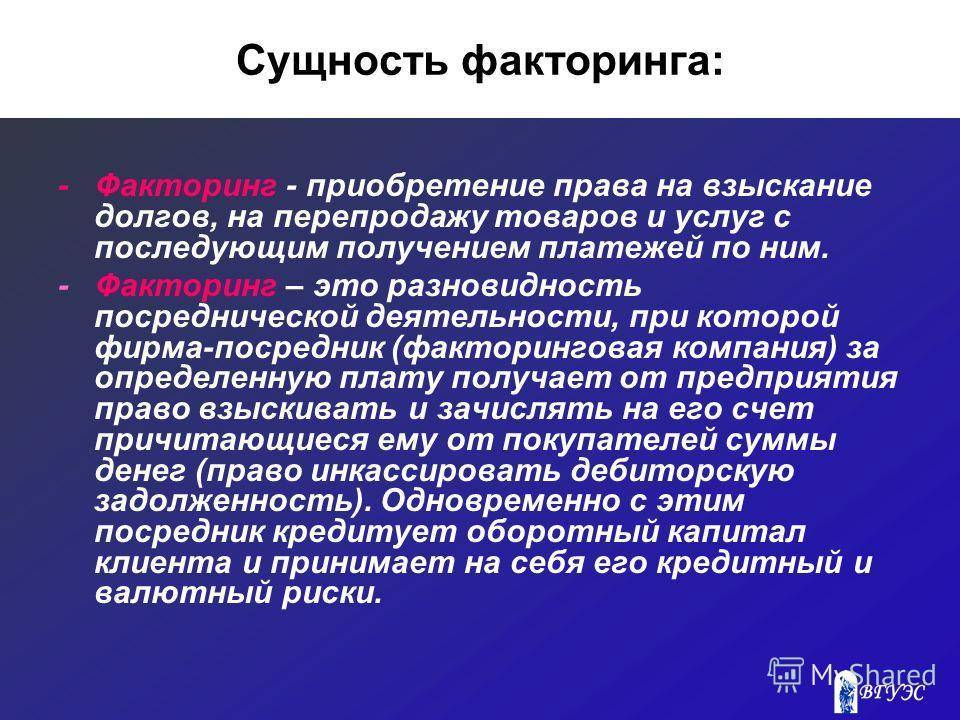

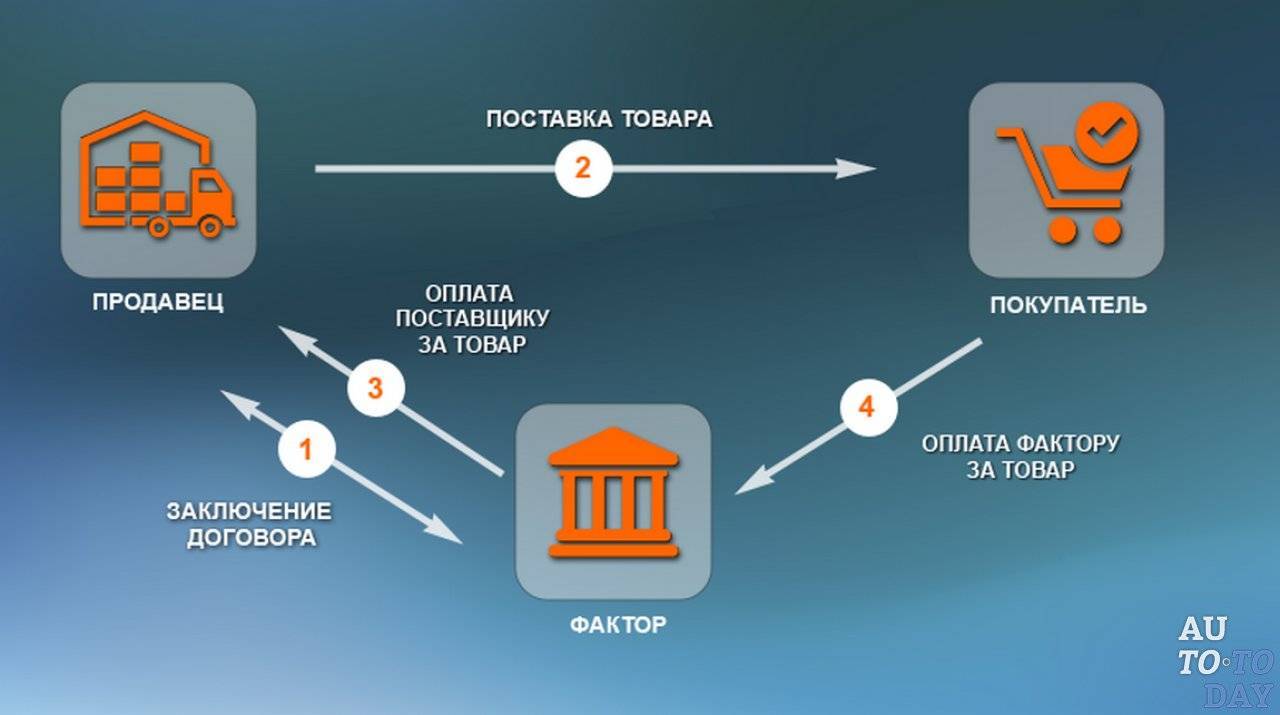

Суть договора факторинга

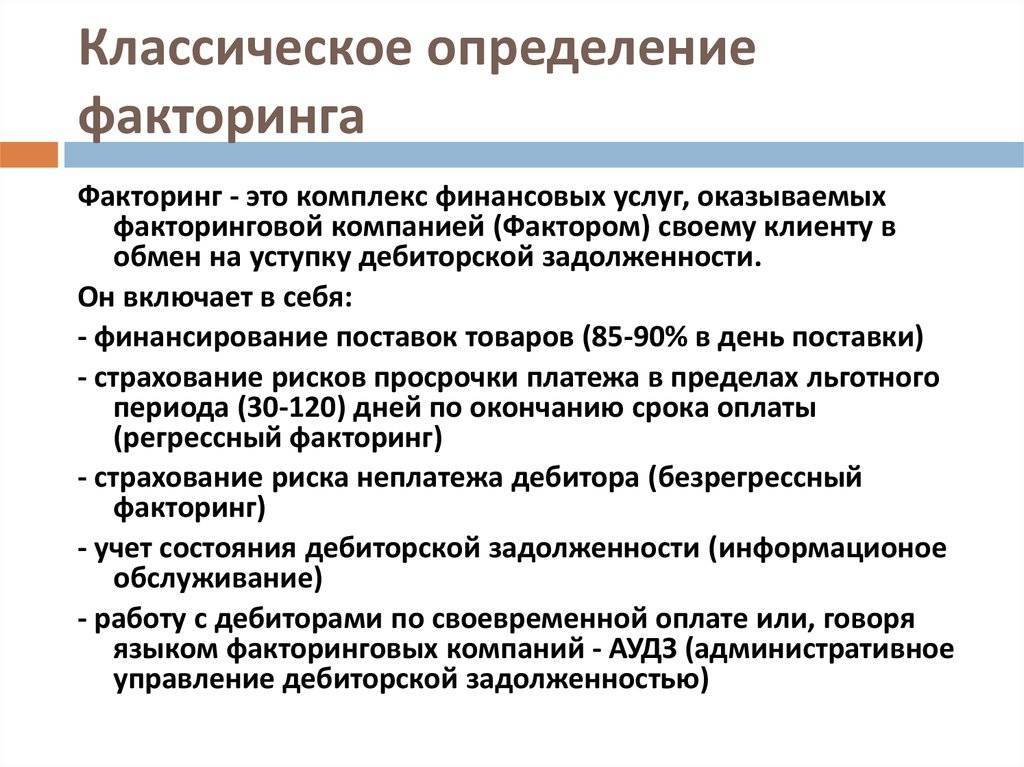

Сущность договора факторинга состоит в переуступке прав требования по договору поставки товаров или услуг в пользу финансового агента (должника). Обычно фактор выкупает только краткосрочную дебиторскую задолженность, которая не превышает 180 дней.

Фактор всегда выплачивает поставщику не всю задолженность, а с учетом дисконта. Клиенту платится 75-90% от общего размера требований. Средства в размере 25-10% являются резервными и депонируются на случай возникновения у покупателя претензий к качеству товара или иных непредвиденных обстоятельств. После погашения задолженности фактор переводит остаток суммы поставщику, удерживая определенный процент за свои услуги.

Факторинговые услуги пользуются широкой популярностью у российского бизнеса, что связано с их преимуществами:

- они позволяют быстро увеличить оборотный капитал;

- страхуют от рисков неоплаты;

- отличаются невысокими требованиями к платежеспособности поставщика, что особенно актуально для малого бизнеса;

- дают возможность устранить кассовые разрывы (без привлечения финансирования от фактора возможна такая ситуация, что обязательства по уплате налога на прибыль возникнут ранее, чем покупатель расплатится за товар);

- позволяют наладить работу с новыми покупателями за счет новых схем оплаты, нестабильными в оплате;

- расширить рынки сбыта и выйти на крупных клиентов, которые не отличаются гибкими схемами работы.

Имеют они и недостатки. Стоит отметить, что услуги факторинга доступны далеко не всем компаниям. Так, они не предоставляются организациям с широким кругом клиентов с текущей задолженностью, узкоспециализованным производителям; компаниям, привлекающих субподрядчиков, работающим на условиях постоплаты, послепродажного обслуживания. При отлаженном ритме поставок услуги и вовсе теряют смысл.

Невозможны такие сделки и для физических лиц, бюджетных организаций, расчетов между филиалами.

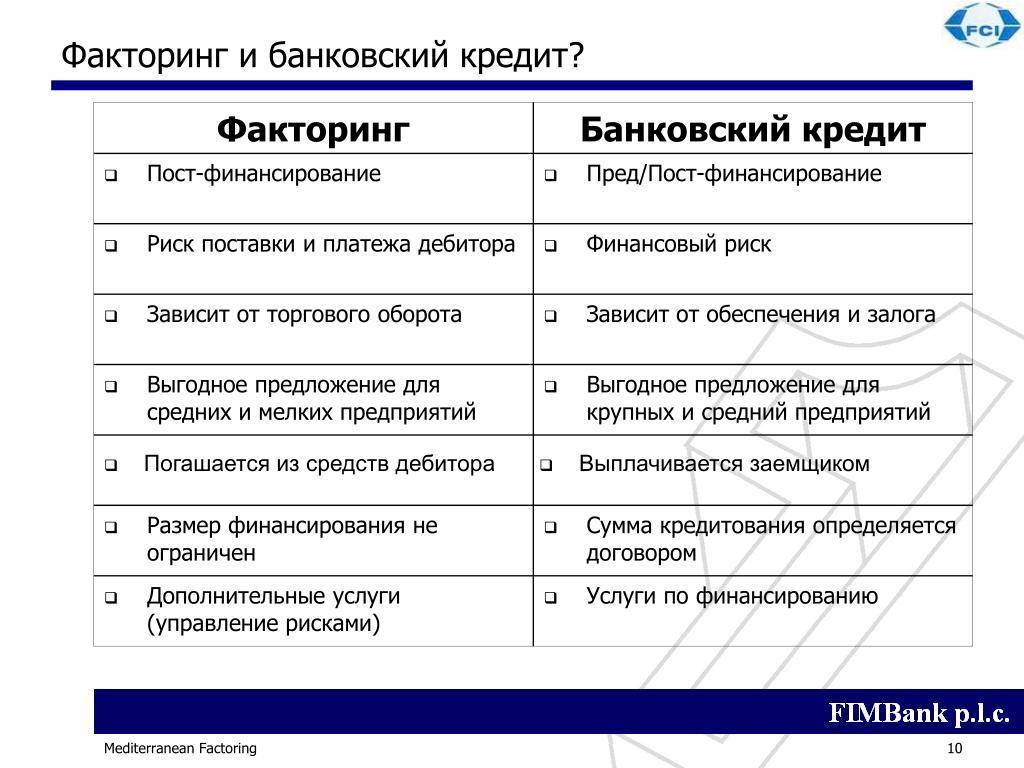

Факторинг отличается от кредита по целому ряду оснований.

Таблица Сравнение факторинга и кредита

| Характеристика | Факторинг | Кредитование |

| Сроки оформления | Краткосрочный период, обычно в пределах полугода | Только долгосрочный период |

| Обеспечение | Залог не требуется | Для юрлиц требуется наличие залогового обеспечения (в виде недвижимости, оборудования и пр.), поручительства или гарантий |

| Сумма | Сумма зависит от объема продаж поставщика | Сумма кредита обусловлена заранее |

| Цели | Финансирование текущих затрат | Чаще всего для реализации инвестиционных проектов: выход на новые рынки, покупка оборудования и пр. |

| Порядок выплаты | Из общей суммы вычитается комиссия, встречается поэтапная оплата (до/после расчетов) | Единовременно выдается вся сумма кредита |

| Требуемый пакет документов | Обычно финансирование производится с минимальным комплектом документов: накладные, счета-фактуры, договор. | Требуется большой пакет документов, погашение одного кредита не дает гарантии на получение следующего. На каждый кредит — новый договор |

| Погашение задолженности | Долг возвращает третья сторона | Задолженность погашает та же компания, которая брала кредит |

Даже тот факт, что факторинг – не является по сути кредитом является преимуществом, так как не влияет на баланс фирмы.

В числе недостатков факторинга можно выделить его высокую стоимость (в России комиссионные фактора могут достигать 10% от сделки). Также от компании потребуется раскрывать всю информацию о своих покупателях.

Виды факторинга

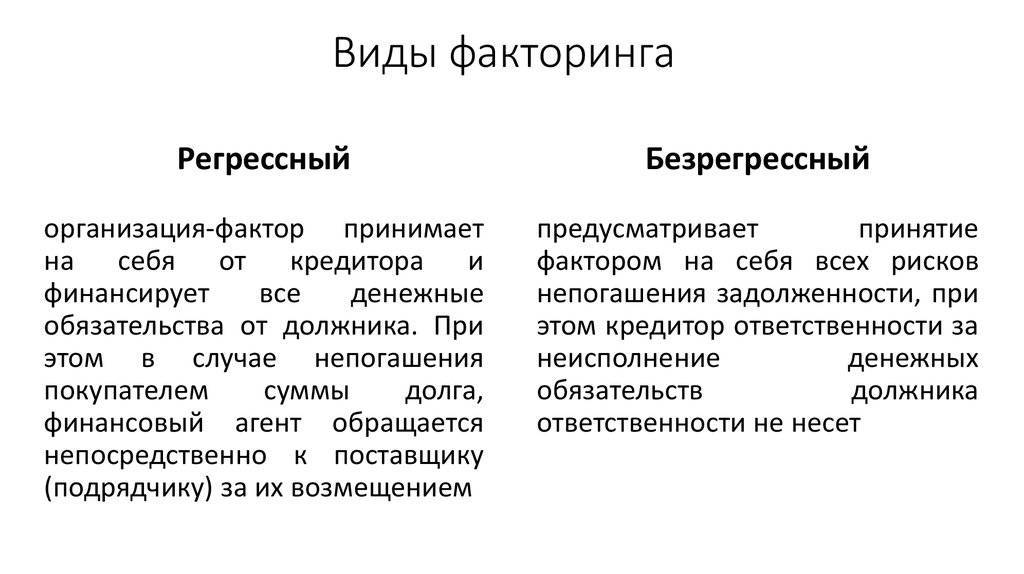

1. Факторинг с регрессом – финансовая услуга в классическом ее понимании, пользующаяся наибольшим спросом. Фактор перечисляет клиенту (поставщику) около 90% долга дебитора (покупателя).

В случае если по истечении срока заемщик отказывается платить, т.е. наступает регресс, фактор имеет право требовать данную сумму именно от поставщика. Здесь клиент несет риски невозврата средств покупателем.

Что касается факторинговой компании, то ее риск минимальный. Такой способ взаиморасчетов удобно использовать в работе с постоянными и проверенными клиентами, чтобы избежать в дальнейшем длительных судебных проволочек.

2. Факторинг без регресса – применяется реже. Разница факторинга с регрессом и без регресса в том, что фактор самостоятельно требует от дебитора-покупателя сумму долга.

Эта услуга сопровождается для банка повышенными рисками и стоит гораздо дороже. Он рекомендован при сотрудничестве с новыми покупателями.

3. По географическому принципу факторинг разделяется на внутренний и внешний. Внутренний подразумевает пребывание всех трех участников процесса в одной стране.

Международный факторинг (внешний) предполагает подписание контракта между контрагентами из различных государств. При этом в процессе могут быть задействованы два фактора-посредника – один на стороне покупателя, другой представляет интересы продавца.

Это более сложный вид, так как договор должен учитывать валютные колебания, расхождения в законодательствах обеих стран, таможенную составляющую и прочее.

4. Реверсивный факторинг имеет другое название – закупочный. Его инициатором выступает дебитор (покупатель), который преследует основную цель – увеличить отсрочку платежа как можно больше и по более приемлемой схеме, чем того требует продавец.

Данный вид также может предусматривать получение финансирования в стопроцентном объеме. Возможно и распределение в равных долях стоимости услуг фактора между кредитором и дебитором.

5. Открытый факторинг – это когда должник извещается об участии в сделке третьей стороны, и о том, что платежи нужно перенаправлять фактору. Обратным ему является закрытый факторинг, при котором покупатель не знает о посреднике.

Факторинг, пример расчета

Рассмотрим простейший пример:

Продавец поставил покупателю 1 января товар на общую сумму 100 000 рублей. Банк финансирует 90% от суммы поставки. Ставка – 15% годовых, дополнительные платежи – комиссия за обработку счета-фактуры в размере 50 рублей за штуку. Отсрочка платежа – 180 дней. Дебитор расплатился 21 января.

После обработки счета-фактуры компания получит от банка: 100 000*0,9=90 000 рублей.

Комиссия за использование факторинговых средств составит:

(100000*0,9*0,15)/365*20=739,73 рублей

Итоговая переплата по поставке: 739,73+50=789,73 рублей.

После того, как дебитор перечислит в банк долг, фактор вернет на счет продавцу:

100 000 – 90 000 – 739,73 – 50 = 9260,27 рублей.

Ставки по факторингу достаточно высоки. Однако, возможность использовать средства от клиента уже сегодня, не дожидаясь оплаты в конце срока отсрочки, с лихвой компенсируют небольшую переплату за короткий срок использования средств фактора.

Некоторым начинающим предпринимателям помогут эти готовые бизнес-планы с расчетами для малого бизнеса.

Пример 1

Небольшой завод «Рыбные Консервы» заключил договор на поставку продукции с крупным продуктовым супермаркетом. После поставки представитель «Рыбных Консервов» получает на руки накладную, подтверждающую факт сделки. По этой накладной супермаркет рассчитается за товар в течение шестидесяти дней.

Небольшой завод не может позволить себе ждать такое время, так как ему нужны оборотные средства. Тогда он обращается к фактору и «продаёт ему долг». «Продажа» заключается в том, что факторинговая компания сразу выплачивает «Рыбным Консервам» 90 процентов от суммы долга супермаркета.

При этом супермаркет будет должен уже не заводу, а факторинговой компании. Получив-таки деньги, посредник выплачивает оставшиеся десять процентов, за исключением собственной комиссии.

В результате все довольны: компания реализовала продукцию и получила оборотные средства, супермаркет рассчитывался в течение удобного для себя срока, факторинговая компания сделала свою работу и получила за неё деньги.

Пример 2

Сталелитейный завод «Титан» заключил договор с ООО «Хороший Строитель» на поставку пятидесяти железных плит за 20 000 рублей каждая (всего 1 000 000 рублей). По договору «Хороший строитель» выплачивает вперед 20 процентов суммы и ещё 80 процентов по факту получения.

«Хороший строитель» вносит задаток 200 000 рублей, но в течение недели не платит остаток. «Титану» срочно необходимы деньги для покупки сырья, поэтому он обращается к фактору «Грозному». «Грозный» ставит следующие условия: «Я немедленно выплачиваю 650 000 рублей и ещё 100 000 рублей после взыскания. 50 000 рублей – моя комиссия».

После юридического оформления «Хороший Строитель» должен 800 000 рублей уже не «Титану», а «Грозному». Именно «Грозный» теперь несёт риски, связанные с возвратом денег. Вот это пример уже напоминает коллекторскую деятельность, когда банк продает долг граждан по кредиту третьей стороне и та берет все риски с его возвратом.

Заключение

Итак, в данной статье мы попытались объяснить простыми словами, «для чайников», что такое факторинг и зачем он нужен.

Говоря кратко, факторинг позволяет решить следующие задачи:

- предоставление клиенту более гибких условий оплаты по сравнению с конкурентами;

- восполнение дефицита оборотных средств;

- обеспечение безопасности сделки, поскольку фактор проверяет деятельность не только продавца, но и покупателя.

При выборе факторинговой компании следует обращать внимание на условия договора (как происходит переуступка, какие санкции применяются). Также стоит сравнить тарифы различных банков, скорость рассмотрения заявки и процесс работы

В частности, использование электронной подписи существенно облегчит задачу специалисту, который будет заниматься подготовкой документов.