Реструктуризация

Тем временем управляющий изучает активы гражданина, а также сделки, которые он совершал в последнее время. Некоторые операции могут быть им оспорены. Например, передача в дар родственникам дорогостоящего имущества незадолго до инициации процедуры банкротства.

О проделанной работе управляющий отчитывается перед кредиторами на первом собрании. Оно должно состояться в течение 4 месяцев после судебного решения. Организует его сам ФУ — он назначает дату и оповещает кредиторов не позже, чем за 14 дней до собрания.

Мероприятие может проводиться очно либо заочно. Помимо финуправа, участвуют в собрании кредиторы и должник. Являться на него или нет — каждый решает самостоятельно в зависимости от того, насколько заинтересован в итогах всей процедуры. В обязательном порядке ведется протокол собрания.

На собрании управляющий должен представить информацию об имуществе должника. К этому моменту целесообразно разработать проект плана реструктуризации, то есть графика погашения должником его обязательств. Его называют брульон. План составляется таким образом, чтобы на погашение долгов ушло не более 3 лет. Обычно брульон составляет сам должник, поскольку именно он имеет точное представление о ситуации и своих возможностях. Но могут подавать свои варианты плана реструктуризации и другие участники процесса.

В идеале кредиторы должны одобрить предложенный план, однако они могут его отклонить. В любом случае черновик плана попадает в арбитраж. Суд его утверждает, если тот не противоречит законодательным нормам. Причем утвердить могут также и план, который не одобрен собранием кредиторов. Но лишь в том случае, если он содержит обоснованные положения, а его реализация выгодна сторонам процесса.

Теперь дело за гражданином — он должен исполнить план реструктуризации. Если все просчитано верно, человек спокойно расплачивается по своим обязательствам и в конце концов освобождается от бремени долгов.

За месяц до истечения плана ФУ составляет отчет о расчетах с кредиторами и рассылает его каждому участнику процесса. Вновь проводится судебное заседание — на этот раз финальное. Арбитр констатирует факт погашения гражданином своих задолженностей и отсутствия претензий со стороны кредиторов.

Подготовка к суду

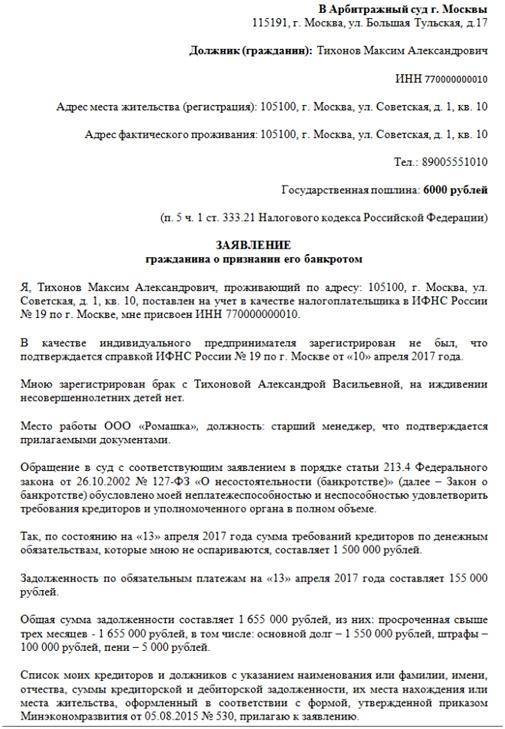

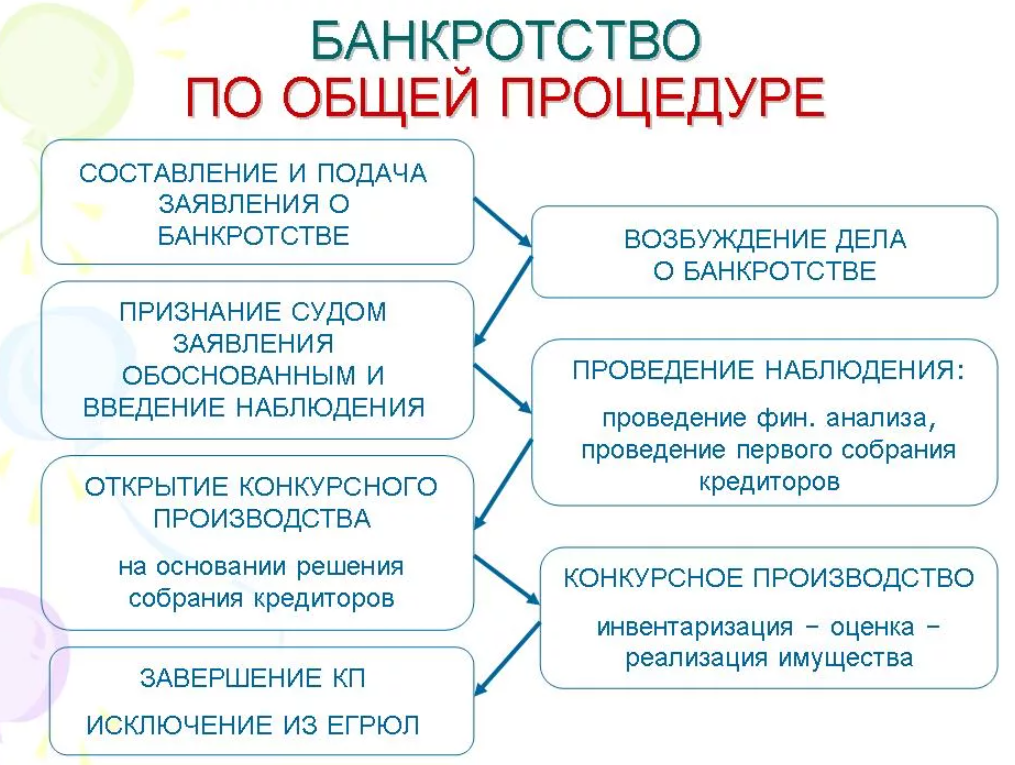

Банкротство — это всегда судебная процедура. Признать человека несостоятельным может только арбитражный суд. Для обращения туда нужно подготовить все необходимые документы. Основным является заявление о банкротстве, к которому должен быть приложен внушительный комплект бумаг. Полный перечень дан в статье 213.4 закона № 127-ФЗ.

Условно все документы можно разбить на несколько групп:

- Личные документы. Это удостоверение личности должника, ИНН, СНИЛС, свидетельства о браке и рождении детей. Также понадобится документ, подтверждающий, что гражданин не является (либо, наоборот, является) индивидуальным предпринимателем. Закон не разделяет имущество физического лица на личное и «предпринимательское», поэтому несостоятельность гражданина автоматически подразумевает его банкротство как ИП.

- Документы, свидетельствующие о финансовом состоянии должника. Нужно документально подтвердить сумму своего дохода за 3 года. Если гражданин безработный, ему следует обратиться в Службу занятости за справкой. Кроме того, составляется перечень имущества, к которому прилагаются копии правоустанавливающих документов. Если имеются счета в банках, понадобится справка об остатках на них и движении денежных средств. Отдельными документами должно подтверждаться наличие акций и совершение крупных финансовых сделок.

- Документы, относящиеся к задолженности. Сюда входят договоры и иные документы, свидетельствующие о наличии кредитов, займов и задолженности по ним, которую должник не в состоянии погасить. Также понадобится список кредиторов и должников гражданина с указанием размера долгов.

Перечень документов в каждом случае будет индивидуальным в зависимости от состава имущества, а также от иных жизненных обстоятельств, например, инвалидности должника, наличия у него иждивенцев и прочего. Приступать к оформлению заявления о банкротстве следует тогда, когда собран весь пакет документов, поскольку нужно будет указать точную сумму задолженности.

Последствия судебного и внесудебного банкротства: как самому признать себя банкротом с минимальными рисками?

После введения судебной реализации имущества:

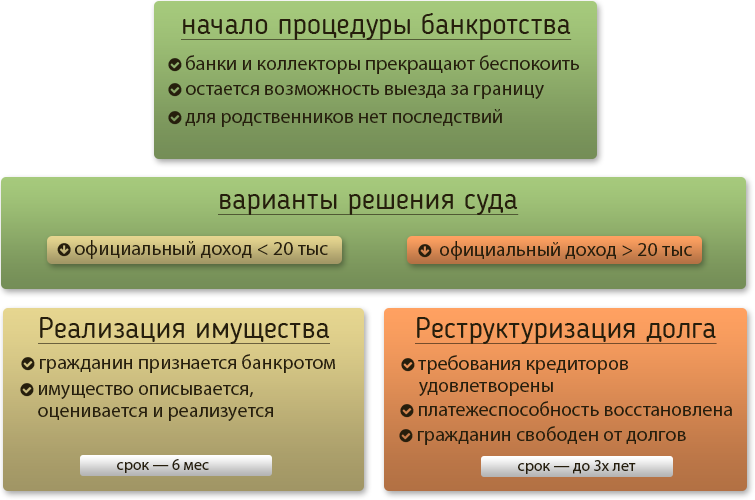

- Кредиторы и коллекторы не могут требовать возврата кредитов.

- Судебные приставы приостанавливают взыскание: заработная плата с карты больше не списывается, имущество освобождается от ареста, запрет на выезд за границу снимается. Но аналогичный запрет может наложить суд.

- Просрочки и пени больше не начисляются.

- Финансовые дела должника переходят в компетенцию арбитражного управляющего. Доходами руководит он, а не банкрот.

- Оформление новых кредитов или поручительство невозможны, пока длится судебное дело.

- Заключение сделок на сумму свыше 50 000 рублей под запретом.

- Кредиторы могут оспаривать сделки по отчуждению имущества. Например, когда сторонами выступают близкие родственники или стоимость сделки гораздо ниже рыночной цены.

- Возможные ограничения: введение судебного запрета на выезд за границу на период банкротства; арест имущества. Но ограничения вводятся по ходатайству кредиторов, если есть опасения, что должник вывезет имущество в другую страну или скроется от ответственности сам.

Больше всего должников заботит, существует ли угроза имуществу, не пострадает ли работа. При банкротстве из конкурсной массы исключается имущество в виде единственной квартиры, профессионального оборудования стоимостью до 10 тыс. рублей и бытовой техники с мебелью.

Также можно подать ходатайство об исключении зарплаты — за счет дохода должник обеспечивает себя и свою семью. Но суд вправе оставить должнику сумму в 1 прожиточный минимум на него и каждого члена семьи.

Ходатайство об исключении денежных средств из КМ

(35.1 КБ)

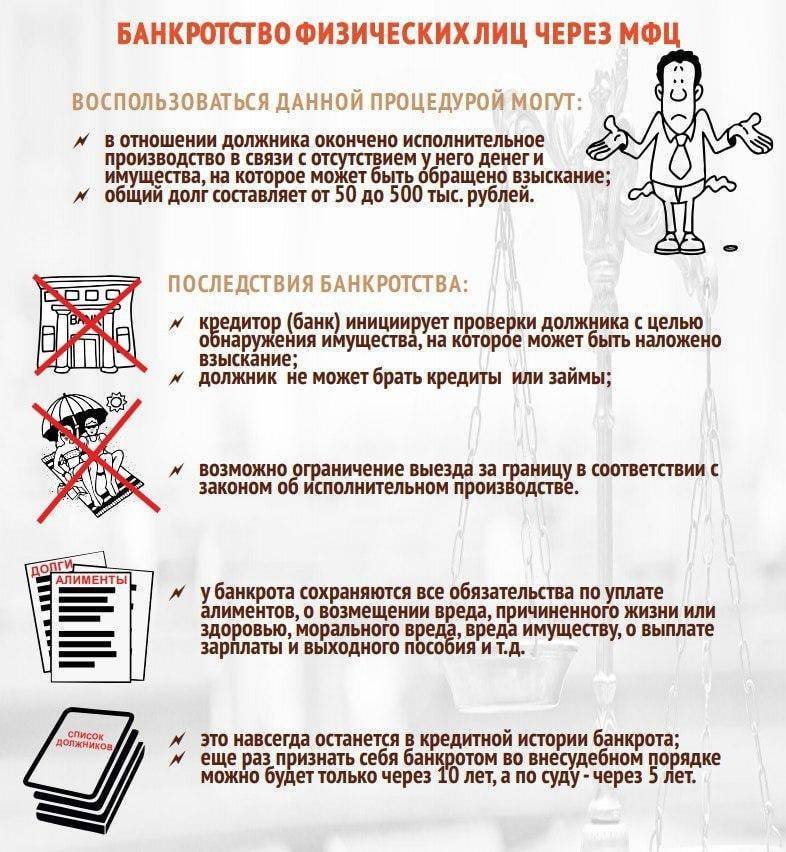

Пока идет внесудебное банкротство ограничения следующие:

- Запрет на оформление новых долговых обязательств: человек не может оформить кредит или выступить поручителем по чужому договору.

- Прекращается начисление процентов, штрафов и пеней за неуплату.

- Прекращаются требования по возврату задолженностей со стороны банков, коллекторов и микрофинансовых организаций.

- Кредиторы могут подавать запросы в МВД, СМЭВ и Росреестр о финансовом положении должника. Если обнаружится скрытое имущество, дело, открытое через МФЦ, может перейти в Арбитражный суд. Тогда кредиторы назначают своего арбитражного управляющего, что гарантированно повлечет осложнения.

По завершении судебной и внесудебной процедуры наступают следующие последствия:

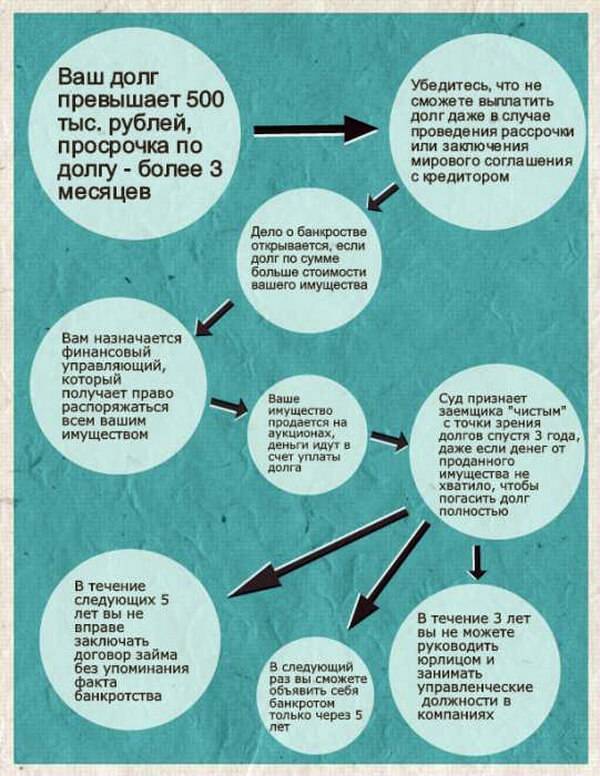

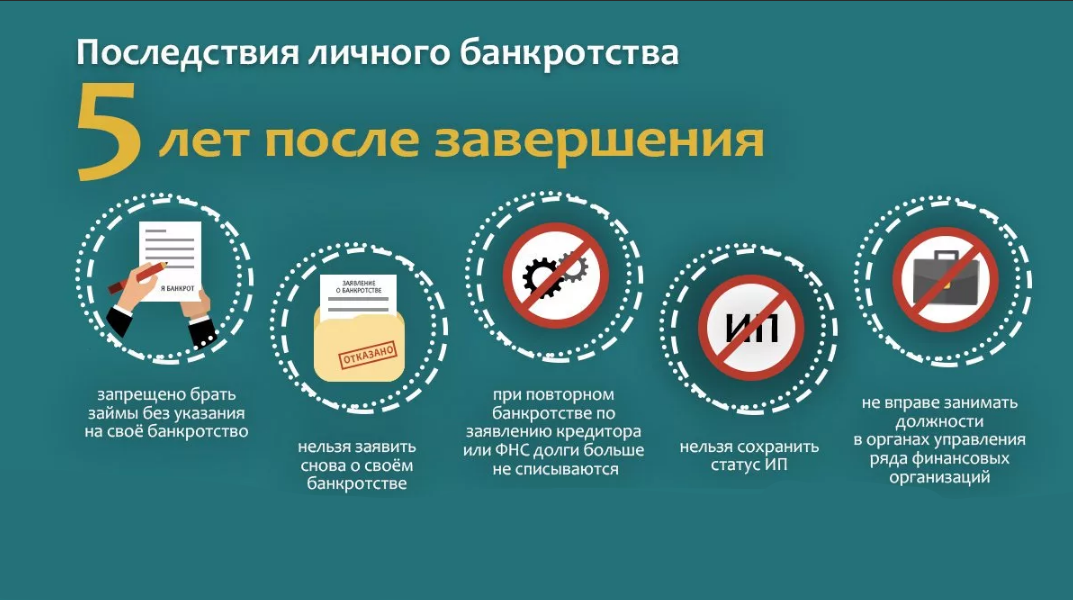

- человек не сможет повторно объявить банкротство: в течение 5 лет после судебной процедуры, в течение 10 лет после внесудебного списания долгов;

- оформляя кредит, он в течение 5 лет должен информировать банк о пройденном банкротстве;

- человек не сможет в течение 3 лет стать генеральным директором, войти в Совет директоров или иным способом управлять юридическим лицом;

- в течение 10 лет нельзя быть руководителем банка;

- если банкротство признал ИП, то в течение 5 лет банкрот не сможет снова заниматься такой деятельностью. Если статус ИП был ликвидирован в течение 1 года до внесудебного банкротства, последствия будут те же.

Кроме запрета быть директором предприятия и учредителем юрлица, банкротство не несет ограничений по трудоустройству. Можно работать кем хотите — хоть приставом, хоть депутатом, официально получать зарплату и никого не бояться.

Судебное и внесудебное банкротство можно пройти спокойно и без рисков, обратившись к опытным юристам. Перед тем как оформить заявление, специалисты внимательно проанализируют вашу ситуацию, обстоятельства, предоставят юридические рекомендации.

Что происходит дальше?

Суд рассмотрит дело и решит, обосновано заявление о банкротстве физического лица или нет. Процесс может длиться от 15 дней до трёх месяцев. Если суд одобряет заявление, кредиторы прекращают начисление пеней должнику, и дело переходит в ведение финансового управляющего.

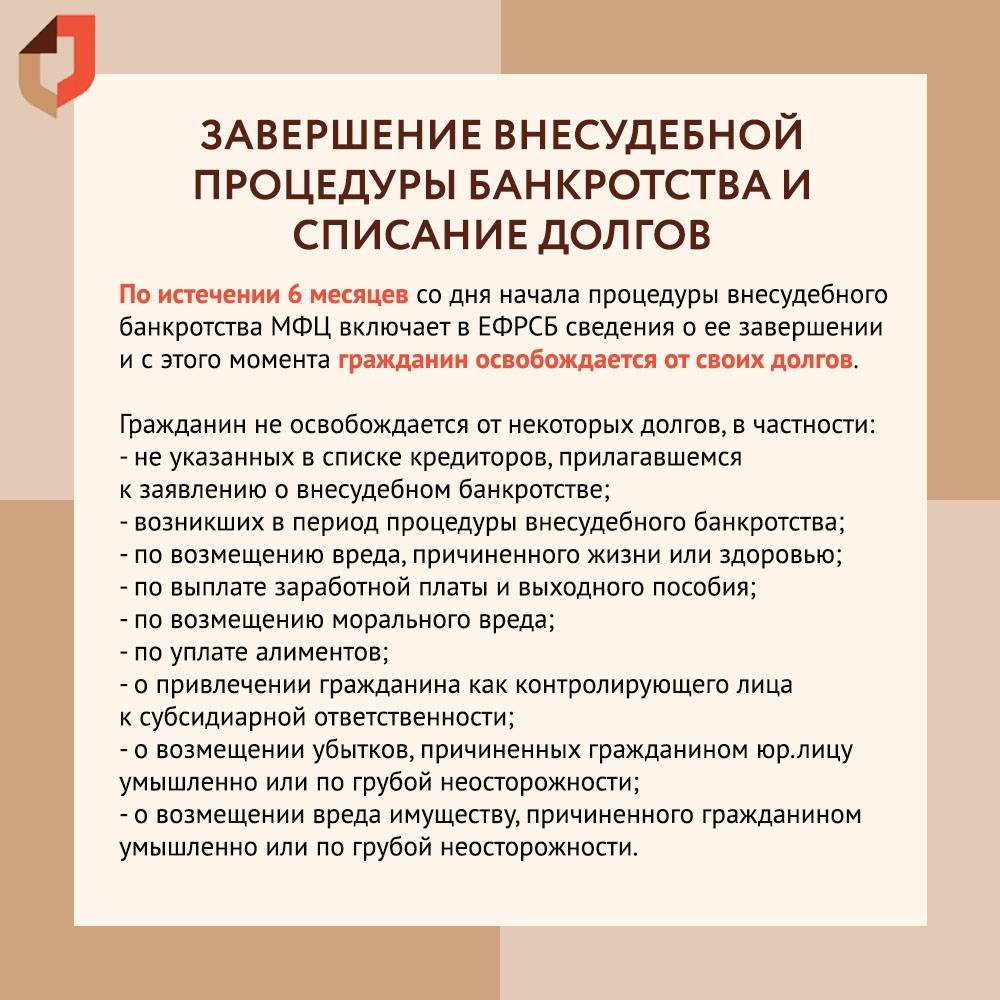

Процедура внесудебного банкротства длится шесть месяцев. Специалист МФЦ проверяет соблюдение условий «упрощёнки». Если всё соответствует правилам, в делается соответствующая запись. Это даёт право кредиторам проверить наличие имущества у должника. При отсутствии претензий через полгода долги списывают.

Но если установят факт сокрытия ценностей, кредиторы могут оспорить внесудебное банкротство должника через арбитражный суд.

Далее возможен один из трёх путей развития ситуации:

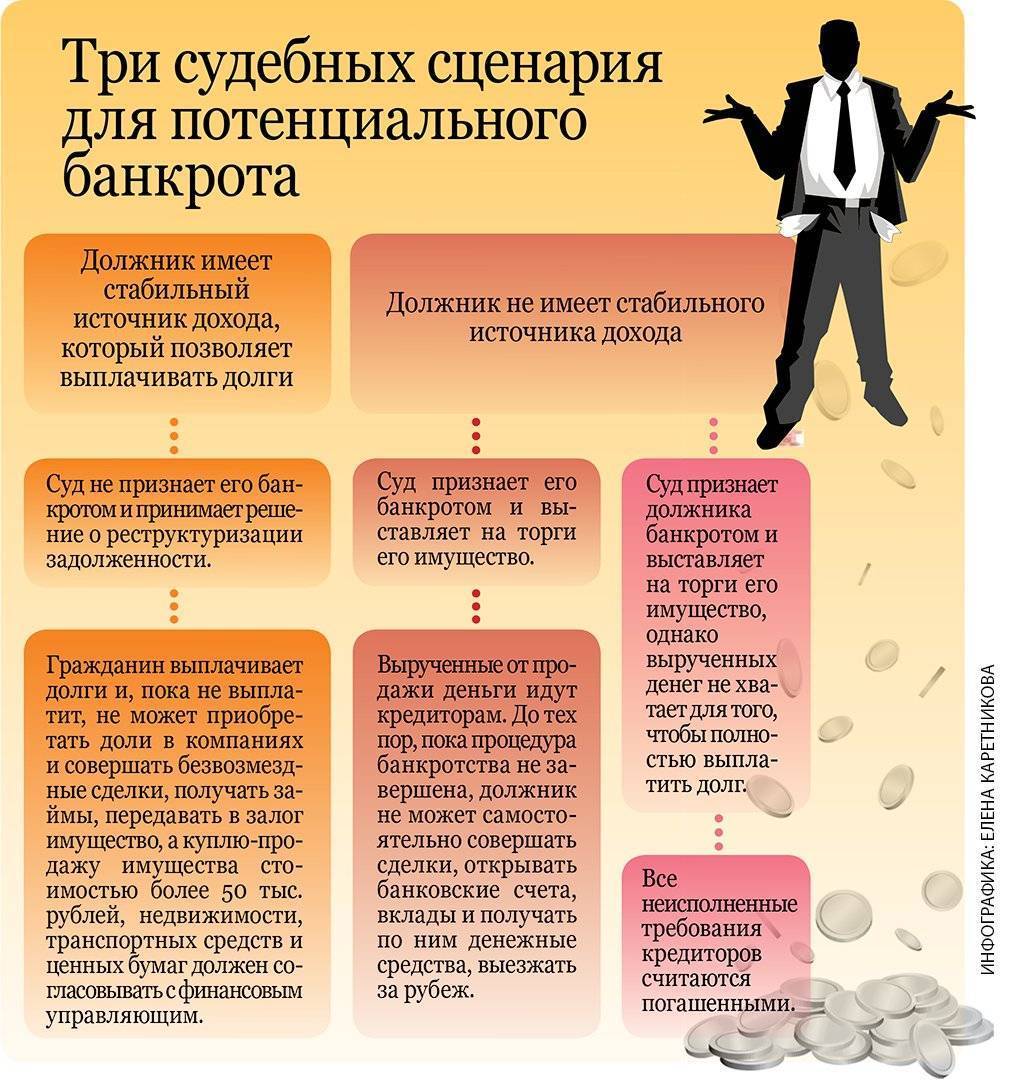

Реструктуризация — пересмотр условий погашения долга с созданием для должника нового плана выплаты задолженности без санкций в течение трёх лет.

Такой вариант возможен, если гражданин имеет достаточный регулярный доход, чтобы выплатить все долги в указанный срок. Кроме того, он не должен иметь судимости за экономические преступления, банкротства последние пять лет и реструктуризации долгов в течение восьми лет.

Пока происходит реструктуризация, имуществом гражданина распоряжается финансовый управляющий. Траты должника не могут превышать 50 000 рублей в месяц, если иное не установлено судом. После уплаты по кредитам и полного погашения реструктурированного долга, гражданина не признают банкротом. Если не получается закрыть обязательства, его ждут последствия в виде реализации имущества.

-

Реализация имущества — процедура, при которой финансовый управляющий вместе с кредиторами определяет стоимость имущества должника и сроки его продажи. Обычно на реализацию имущества уходит шесть месяцев, если нет других судебных распоряжений. Должнику оставляют только одну квартиру, если недвижимое имущество не куплено в ипотеку, а также предметы первой необходимости.

Вырученные деньги будут переданы кредиторам, остальные долги — списаны. Финансовый управляющий направит сведения в суд для завершения процедуры банкротства.

Мировое соглашение — ситуация, когда должнику удаётся договориться с кредиторами о списании части долгов или отсрочке. В этом случае дело о банкротстве останавливается, а финансовый управляющий прекращает свою работу. Должник исправно платит, согласно новым договоренностям, но в случае нарушения условий мирного соглашения, дело снова попадает в суд, и процедура признания банкротства возобновляется.

Материал по теме

Самозанятость: особенности, плюсы и минусы

Поиск управляющего

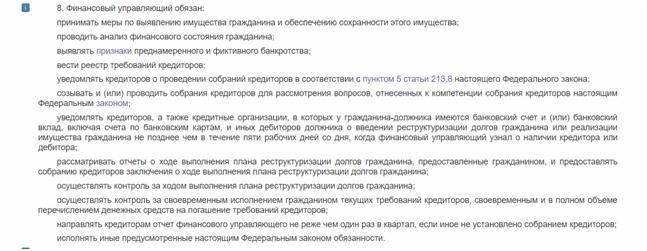

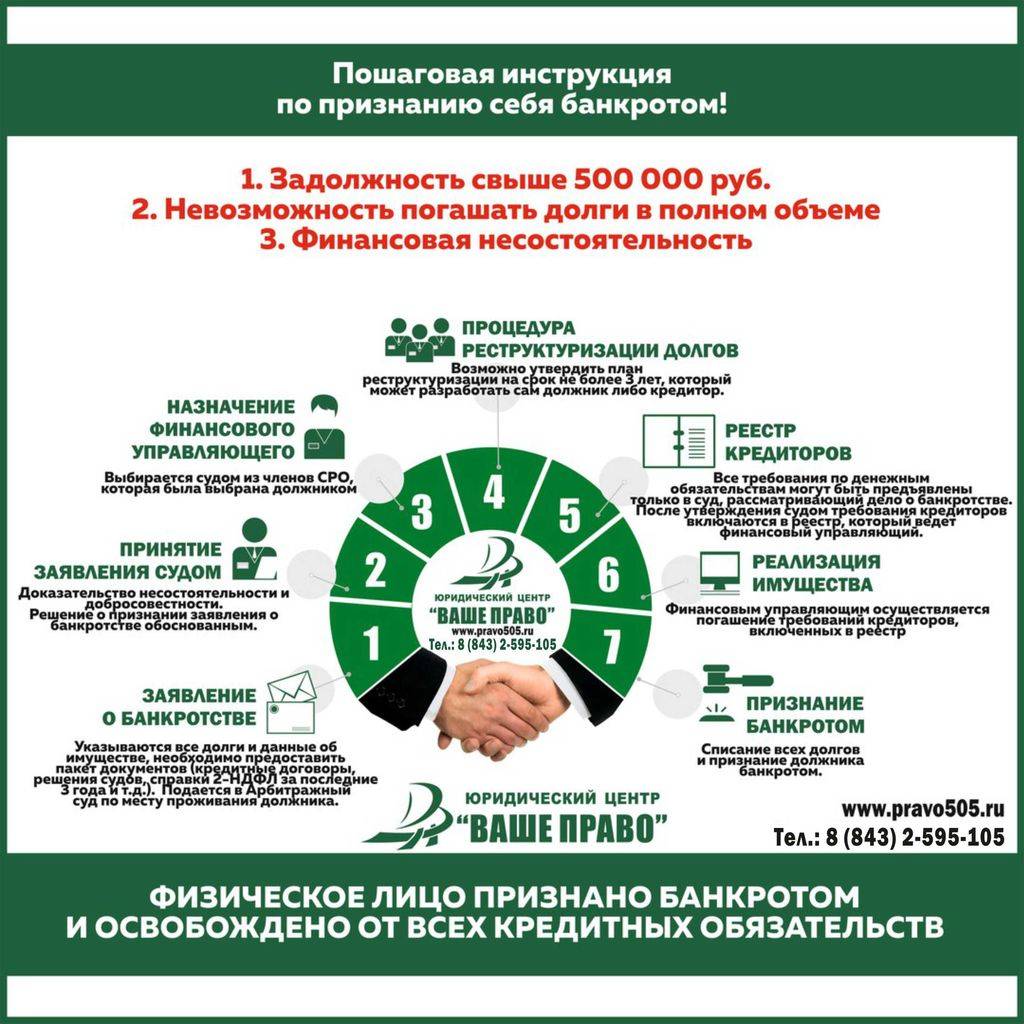

Финансовый управляющий (ФУ) — человек, который будет вести процедуру несостоятельности гражданина. Весь процесс начинается с его поиска. Управляющий — необходимый элемент и посредник между должником, его кредиторами и арбитражным судом. Его задачей является добиться того, чтобы должник погасил обязательства перед кредиторами за счет своих активов хотя бы частично.

Финуправляющий должен определить состав имущества должника и следить за его сохранностью с тем, чтобы впоследствии его реализовать, если это понадобится. Он также будет принимать активное участие в процедуре — общаться с кредиторами и судом, публиковать информацию в реестре должников и СМИ, проводить собрания.

Необходимость выбора кандидатуры управляющего может поставить в тупик. С одной стороны, никаких особых тонкостей здесь нет. Каждый из ФУ входит в какую-либо саморегулируемую организацию (СРО) арбитражных управляющих — именно там следует искать себе финуправа.

С другой стороны, ФУ может так сразу и не найтись. Дело в том, что участвовать в банкротстве граждан управляющим просто невыгодно. За всю процедуру, которая может длиться год и более, ему по закону полагается плата 25000 рублей, причем по завершении процесса. Никаких иных выплат от государства, суда, кого-то еще ФУ не получает. Понятно, что редкий специалист захочет работать на таких условиях, а заставить его никто не вправе.

Поэтому на практике к финансовому управляющему часто «прилагается» юрист по банкротству, услуги которого платны для должника. Получается такой парадокс: чтобы списать свои долги, человек сначала должен заплатить. Вместе с тем нужно понимать, что без ФУ никакой процедуры не будет. Если СРО, в которую обратился гражданин, откажется предоставить управляющего, придется продолжать его поиск до победного конца

Так что фактически имеет место необходимость оплаты услуг управляющего, что тоже крайне важно учитывать, принимая решение о целесообразности процедуры несостоятельности

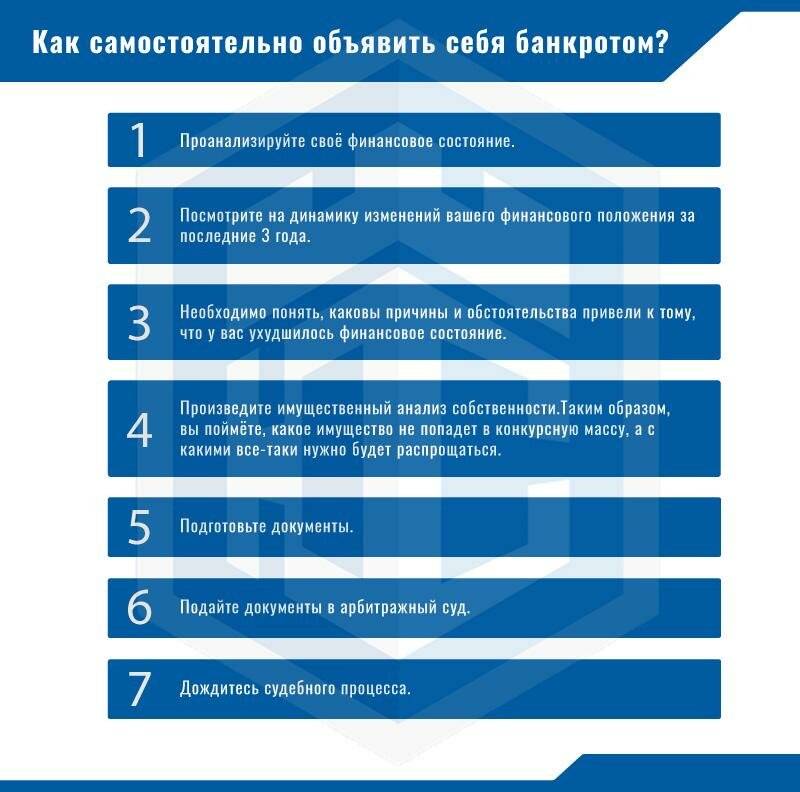

Пошаговая инструкция процедуры несостоятельности граждан в 2020 году

Банкротство физических лиц в 2020 году будет проводиться по той же схеме, которая изначально была введена законом 2015 года. Данный процесс включает в себя следующие этапы:

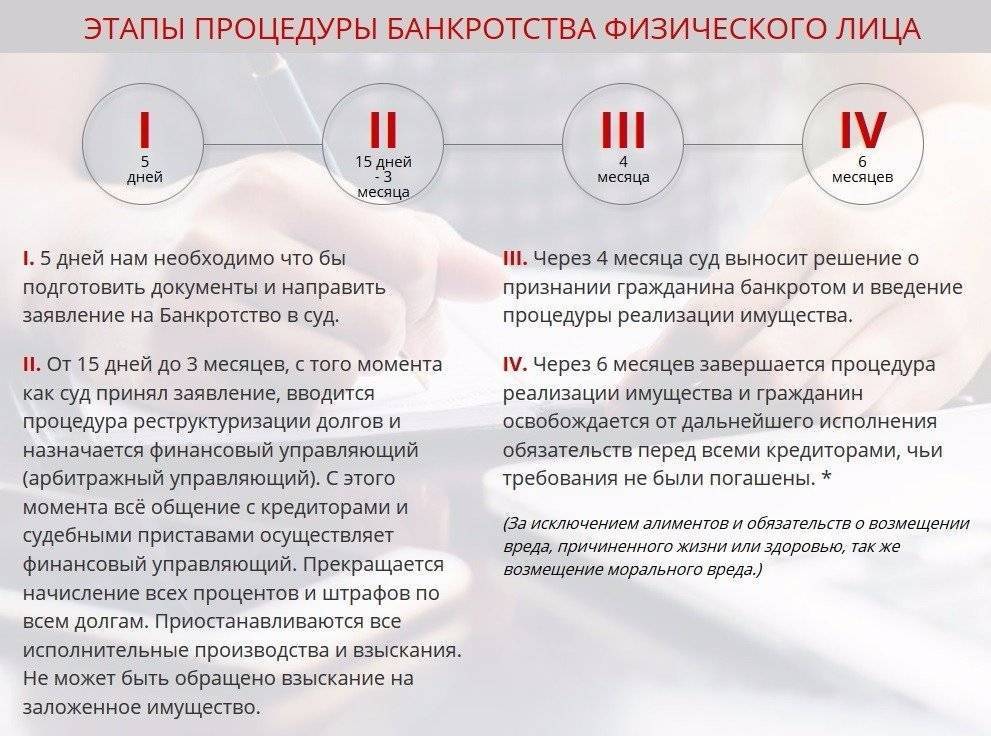

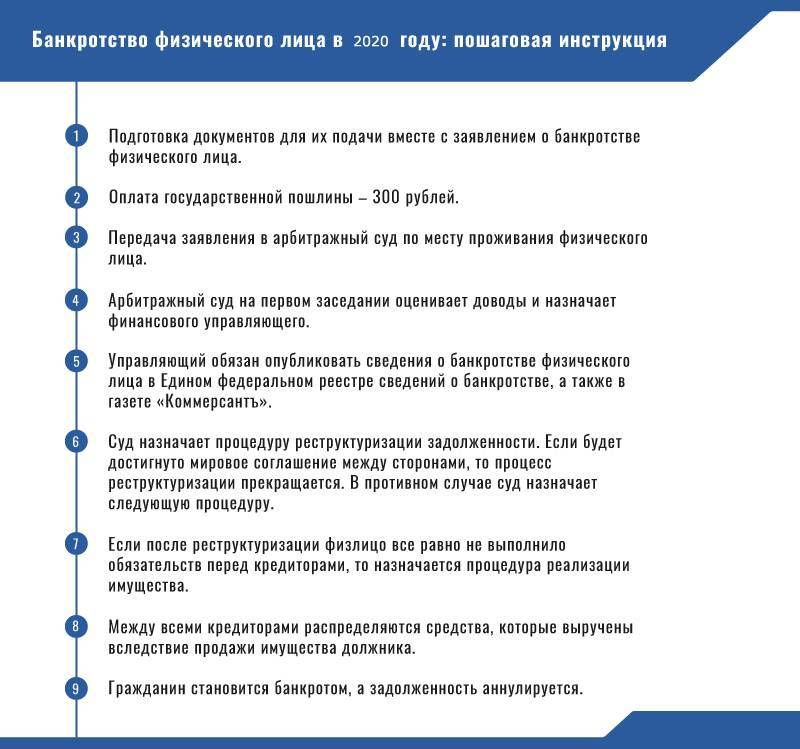

Этап 1. Подготовка документов для передачи в суд

Чтобы заявить о своем банкротстве физическому лицу необходимо подготовить обширный перечень документов. Помимо стандартного комплекта: паспорта, ИНН и СНИЛС потребуются:

- Документы по задолженности (кредитный договор, требование об уплате недоимки из Налоговой и пр.).

- Документы по ежемесячным доходам (справка с места работы).

- Документы, подтверждающие трудовую занятость (трудовой договор, справка из службы занятости о признании лица безработным).

- Документы по находящемуся в собственности имуществу (автомобиле, квартиры, даче, акциях и пр.).

- Документы, подтверждающие отсутствие предпринимательского статуса и объявления себя банкротом за последние годы.

Этап 2. Подача заявления о признании гражданина банкротом

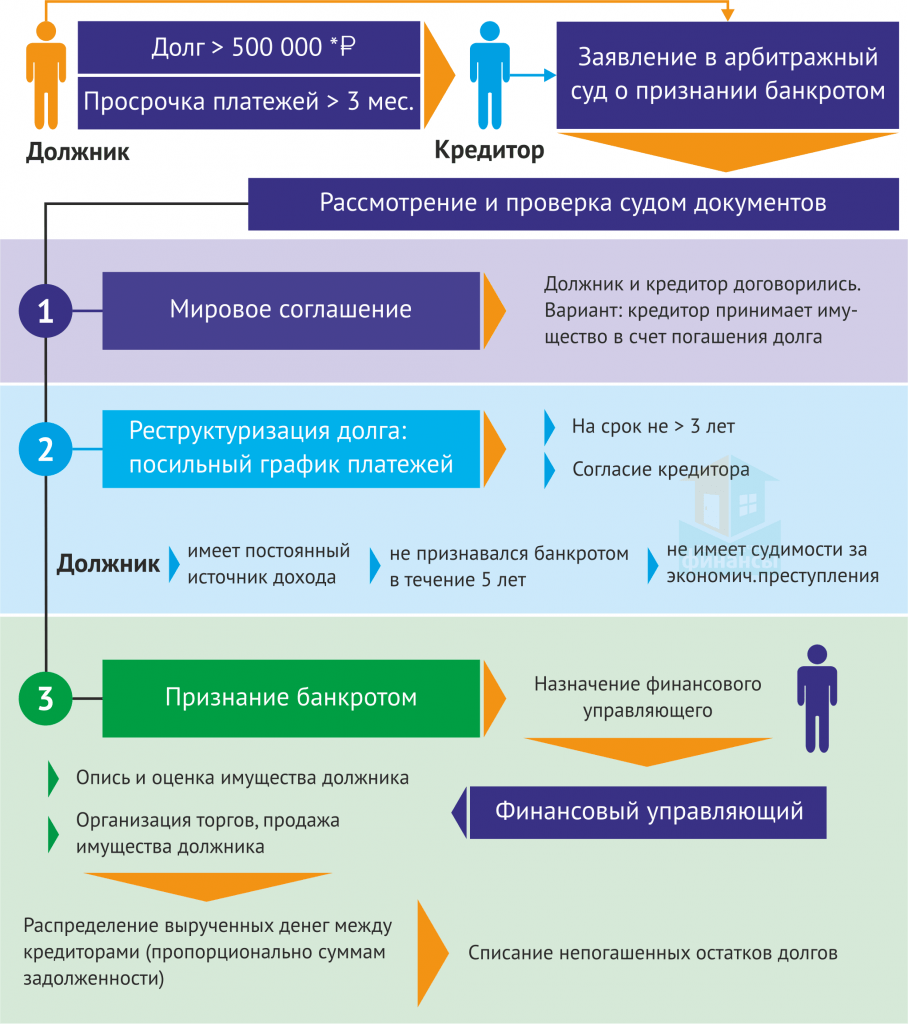

Вместе с собранными документами физическому лицу необходимо явиться в Арбитражный суд по месту жительства истца. Предварительно нужно оплатить госпошлину, ее размер составляет 300 р. и внести на депозит суда 25 000 р. за работу финансового управляющего (можно также попросить суд о рассрочке в выплате указанной суммы из-за стесненного финансового положения). Стоит отметить, что если размер долгов превысил 500 тыс.р ., а денег на их погашение оказалось недостаточно, то объявление о своем банкротстве – это обязанность, а не право физлица.

По результатам первого заседания судом назначается финансовый управляющий, который будет контролировать денежные потоки физлица, отвечает за формирование реестра кредиторов, за распределение между ними конкурсной массы. Он выбирается из членов СРО, выбранного должником.

Этап 3. Реструктуризация долгов

Если у должника есть средства, чтобы рассчитаться со своими кредиторами за три года или войти в график погашения кредита за три года, то суд может утвердить план реструктуризации. Если физическому лицу удастся выполнить предложенный план и не допускать в этот период нарушений, то ему так и не будет присвоен статус банкрота. Такой график погашения может разработать сам истец или его кредиторы.

К сведению

Преимуществами реструктуризации является то, что долг перестает расти и фиксируется; на ее утверждение не требуется получать разрешение от банка; должника перестают беспокоить приставы и коллекторы. Но этот вариант доступен не всем: согласно сложившейся практике, реструктуризация утверждается при ежемесячных доходах не менее 25-30 тыс.р.

Этап 4. Реализация имущества в процедуре банкротства физического лица

Арбитражный управляющий переходит к описи и реализации имущества гражданина по решению суда. До данного этапа доходят не все физические лица, а только те, которые:

- нарушили утвержденный судом график реструктуризации;

- ежемесячных доходов, которыми располагает должник, не хватает для предоставления ему рассрочки.

Реализации подлежит все имущество физлица, за некоторым исключением. В частности, в конкурсную массу не попадают единственное жилье должника и его личные вещи. После проведения электронных торгов вырученные средства распределяются управляющим между кредиторами пропорционально обязательствам физлица перед ними. После чего гражданин приобретает официальный статус финансово несостоятельного и процесс в отношении него прекращается.

Важно

Если имущества у физлица нет, то на этом процесс признания несостоятельности останавливается, так как продавать фактически нечего. Физлицо признается банкротом, а требования его кредиторов не подлежат удовлетворению.. Процедура банкротства занимает не менее полугода, но может длиться до 8-9 месяцев

Процедура банкротства занимает не менее полугода, но может длиться до 8-9 месяцев.

Ответственность за фиктивное банкротство

Если в

процессе проверки будут выявлены признаки фиктивного банкротства, то закон

требует применить к недобросовестному бизнесмену административную или уголовную

ответственность в зависимости от размера ущерба.

Уголовная

ответственность определяется статьей 197 УК РФ, максимальный срок наказания

составляет лишение свободы сроком до 6 лет. Для ужесточения наказания может

быть дополнительно назначен штраф в размере полугодового дохода осужденного.

Еще более

серьезные наказания грозят лжебанкроту, если он, прикрываясь финансовой

несостоятельностью, не платил налоги. В этом случае действия могут

рассматриваться по ст. 159 УК РФ как мошенничество, и срок наказания может

составить до 10 лет лишения свободы.

Назначение финансового управляющего

Финансовый управляющий является одной из важнейшим фигур в процедуре признания несостоятельности гражданина. Без него процесс не состоится, даже в том случае, если должник не располагает имуществом для продажи его на торгах.

Арбитражный управляющий берет на себя ведение бухгалтерии физического лица и распоряжения его имуществом (само физическое лицо лишено в этом смысле самостоятельности). Он призван соблюдать баланс интересов между стремлением должника завершить процесс банкротства гражданина с минимальными издержками и заинтересованностью кредиторов в максимальном погашении задолженности.

Назначается управляющий судом на первом заседании в деле о банкротстве. Первым шагом является направление соответствующего запроса в СРО, которую прописал в своем заявлении должник с просьбой предоставить перечень кандидатов, готовых взяться за дело. Согласно последним поправкам, финансовый управляющий может не иметь предпринимательского статуса, но обязан состоять в саморегулируемой организации. Такая организация следит за уровнем профессионализма своих членов, наличием у них страховки на случай причинения убытков и качеством выполнения ими своих трудовых обязанностей.

Наличие в заявлении должника названий СРО, из числа которого выбирается управляющий, является обязательным. Без него иск не подлежит рассмотрению и судья оставит его без движения.

Стоит учитывать, что управляющий работает не бесплатно и обязанности по перечислению ему вознаграждения ложатся на физлицо-должника. За каждый этап (реструктуризация/реализация/мировое соглашение), который будет введен в отношении должника, нужно будет заплатить по 25000 р. Дополнительно оплачивается 7% от удовлетворенных требований кредиторов в рамках реструктуризации или по результатам торгов.

К сведению

Перед началом процесса гражданин должен внести 25000 р. на судебный депозит в счет оплаты труда управляющего. Но он может попросить рассрочку оплаты ввиду стесненного материального положения.

Последствия, если взять кредит и объявить себя банкротом

Если вы задумались о получении кредита и списании его через банкротство, сначала оцените все последствия своих действий. Подробнее об этом расскажем ниже. Рекомендуем проконсультироваться у юриста, чтобы устранить риски для себя и своего имущества. Если юрист даст заключение, что вместо списания долгов вас ждет уголовная или административная ответственность, то лучше не банкротиться прямо сейчас.

Реализация имущества

Что из имущества продадут во время банкротства? Закажите звонок юриста

Если у вас есть дорогостоящее имущество, которое можно продать на торгах, обращение на банкротство может оказаться неэффективным.

Но есть случаи, когда получение кредита непосредственно перед банкротством может дать преимущества должнику:

- если у вас есть незакрытый ипотечный кредит, то квартира по ней обременена залогом, то есть она точно будет реализована на торгах в банкротном деле;

- взяв новый кредит, можно направить все средства на погашение ипотеки (такие действия должника будут добросовестными, так как он рассчитывается с кредитором);

- после погашения ипотеки с квартиры будет снят залог, после чего она станет единственным жильем (естественно, если у вас нет других квартир, домов в собственности);

- единственное жилье могут реализовать на торгах только в исключительных случаях и с предоставлением другой квартиры (таких случаев в судебной практике пока очень мало).

В указанном выше случае недопустимо тратить новый кредит на свои нужды. Во-первых, это будет рассматриваться как недобросовестность банкрота, которые не предпринял попытку погасить хотя бы часть долгов другим кредиторам. Во-вторых, не получится сохранить ипотечную квартиру, так как ее обязательно выставят на торги. Еще раз повторим, все действия нужно предпринимать только после консультации .

Отказ в списании долгов

Большинство причин для отказа в списании долгов можно предусмотреть еще до обращения на банкротство. Такие основания могут быть связаны с получением нового кредита непосредственно перед возбуждением банкротного дела:

- если кредит оформлялся при наличии других просроченных обязательств, а полученные деньги заемщик не направил на их погашение;

- если при оформлении кредита были использованы недостоверные сведения и документы;

- если вновь полученный кредит создал правовые основания для обращения на банкротство;

- если за счет нового кредита должник приобрел имущество, не подлежащее реализации.

Могут быть ситуации, когда даже получение нового кредита перед банкротством можно признать добросовестными действиями должника. Например, если должнику или членам его семьи требуется срочное и дорогостоящее лечение, то деньги на него можно искать любыми законными способами. Но суд, управляющий и кредиторы обязательно проверят, что получение кредита было вызвано крайней необходимостью, а не желанием слетать в отпуск за границу или купить новую бытовую технику.

Вам уже не дают кредиты и в лицо говорят, что вы — банкрот. Что делать? Спросите юриста

Привлечение к административной или уголовной ответственности

Если взять кредит и объявить себя банкротом, можно стать фигурантом административного или уголовного дела. Основаниями для привлечения к ответственности может быть:

- мошенничество при оформлении кредита, т.е. получение денег без намерения их отдать;

- использование заведомо недостоверных документов и сведений;

- преднамеренность или фиктивность банкротства (например, если без получения нового кредита у должника не возникло бы оснований банкротиться);

- незаконные действия с имуществом, за счет которого можно было бы погасить .

Привлечение к ответственности автоматически влечет отказ в списании долгов. Предвидя такую ситуацию, лучше воздержаться от подачи на банкротство, выбрать другие варианты защиты. Помощь в этом окажут наши юристы.

Банкротство физических лиц

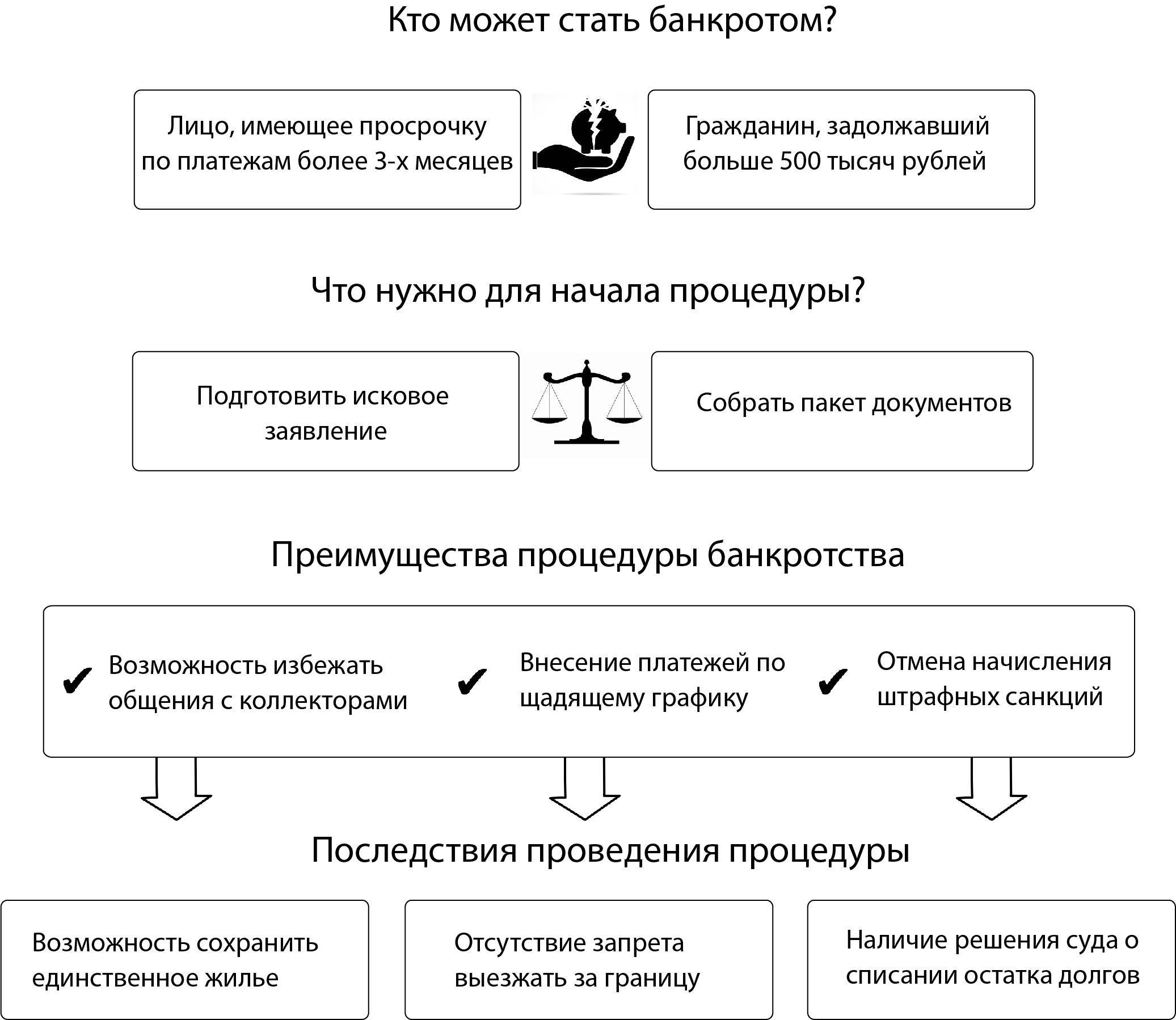

Одно из условий признания гражданина банкротом — наличие задолженности перед организацией, финансовым учреждением или третьим лицом в размере от 500 тыс. рублей при отсутствии возможности вернуть долг в течение трех месяцев и более.

Физическое лицо признается неплатежеспособным, если в случае уплаты имеющихся долгов остается с суммой, не дотягивающей до уровня прожиточного минимума. Прятаться от кредиторов — не лучший вариант. Единственное, что можно сделать — официально признать себя банкротом.

ВАЖНО! В случае признания человека банкротом предстоит ликвидация задолженностей за счет распродажи его имущества. Стоит хорошо подумать перед тем, как прибегнуть к такой серьезной процедуре

Российское законодательство предусматривает процедуру банкротства для граждан РФ, способных подтвердить наличие обстоятельств, мешающих погасить долги. Это травма, сокращение штата и другие причины, из-за которых человек не может работать. Другие требования к физическому лицу:

- Быть добросовестным заемщиком, предварительно пытаться уладить финансовые проблемы. В качестве доказательства представляется переписка с сотрудниками банка и другие подтверждения.

- Не скрывать имущество и доходы, иначе суд откажет в процедуре.

- Иметь работу или находиться в активном поиске. Подтверждением становится справка о постановке на учет от биржи труда.