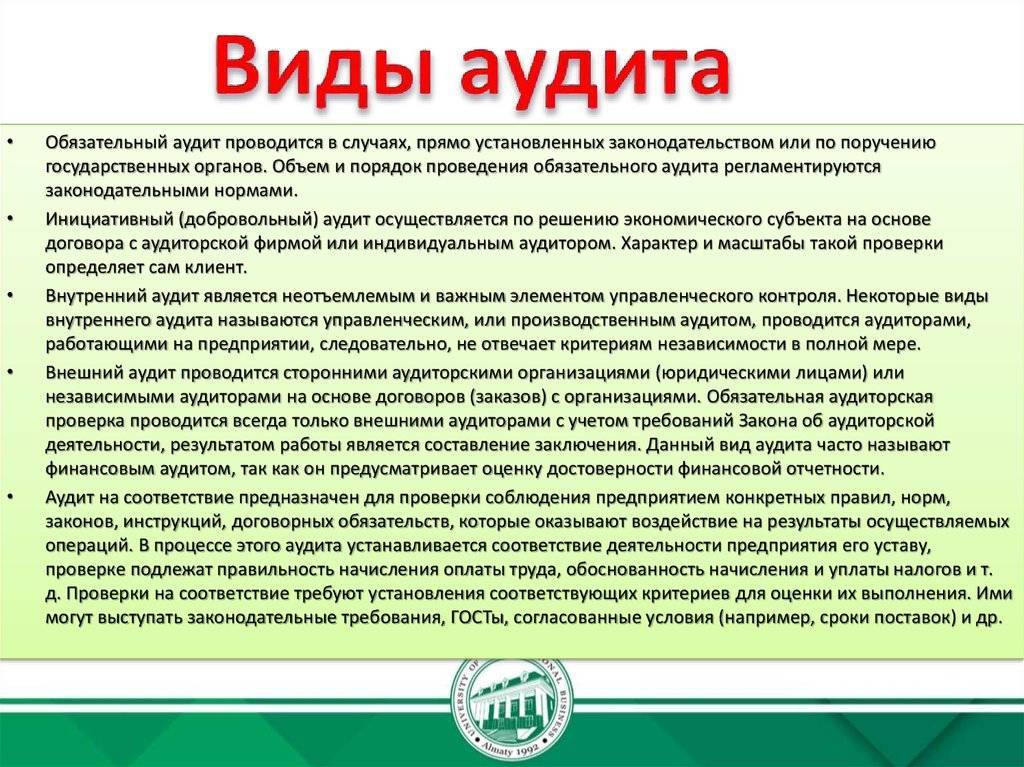

Что собой представляет внутренний аудит

Внутренний аудит представляет собой проверку деятельности компании, которая проводится в интересах собственника. Процедура осуществляется на основании регламента, составленного самой фирмой. В процессе проверяются документы, проводится опрос сотрудников.

Вопрос: В чем основные отличия функционала службы внутреннего контроля и службы внутреннего аудита?Посмотреть ответ

Основные задачи

Рассмотрим задачи внутреннего аудита фирмы:

- Организация эффективной финансово-хозяйственной деятельности.

- Налаживание продуктивного взаимодействия с контрагентами.

- Предупреждение появления существенных нарушений.

- Снижение количества убытков.

- Обеспечение соответствия деятельности закону.

- Проверка достоверности информации, изложенной в документах.

Внутренний аудит нужен, прежде всего, руководителю компании. Результаты проверки помогут оптимизировать производство.

Вопрос: В каком случае целесообразно принятие решения о вынесении функции внутреннего аудита на аутсорсинг?Посмотреть ответ

Законодательная база

Работа специалистов, осуществляющих внутренний аудит, должна соответствовать международным (МСВА) и отечественным стандартам. Она регламентируется ФЗ №307 «О деятельности аудитора». Кроме того, проверка не должна противоречить этим нормам:

- ФЗ №115 «О противодействии отмыванию преступных доходов» от 7 августа 2001 года.

- ФЗ №273 «О противодействии коррупции» от 25 декабря 2008 года.

Стандарты внутреннего аудита должны также содержаться во внутренних документах компании.

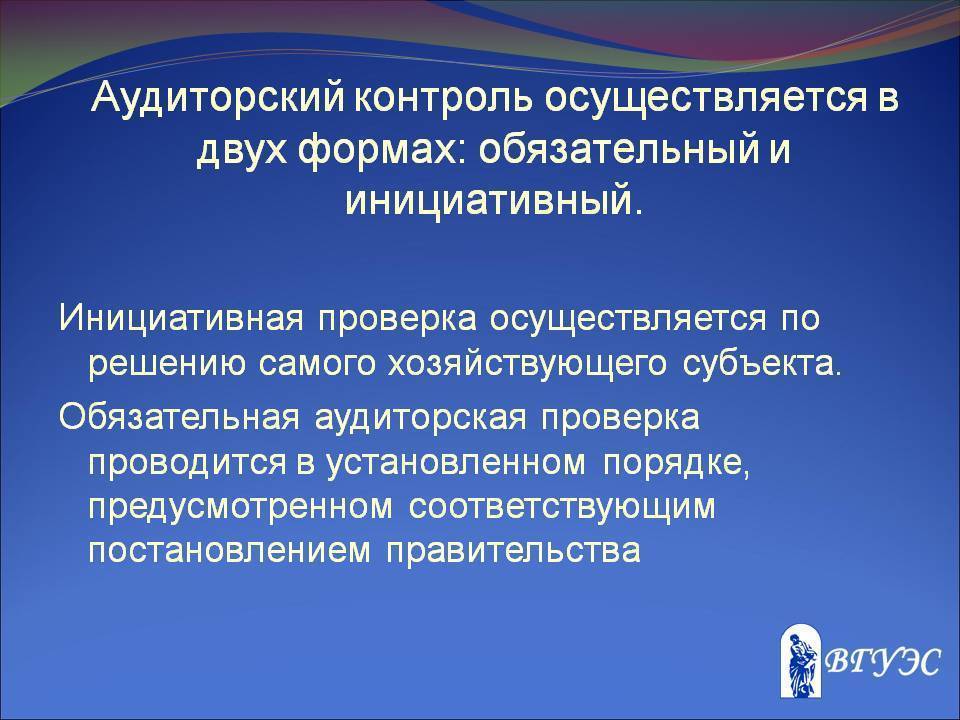

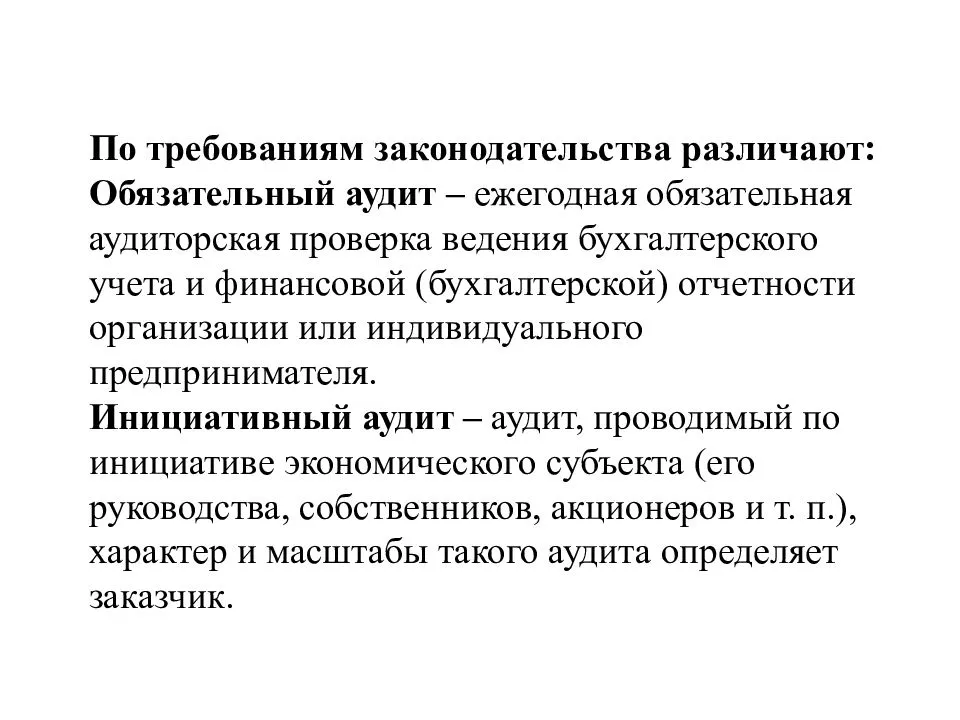

Сравнение с обязательной внутренней проверкой

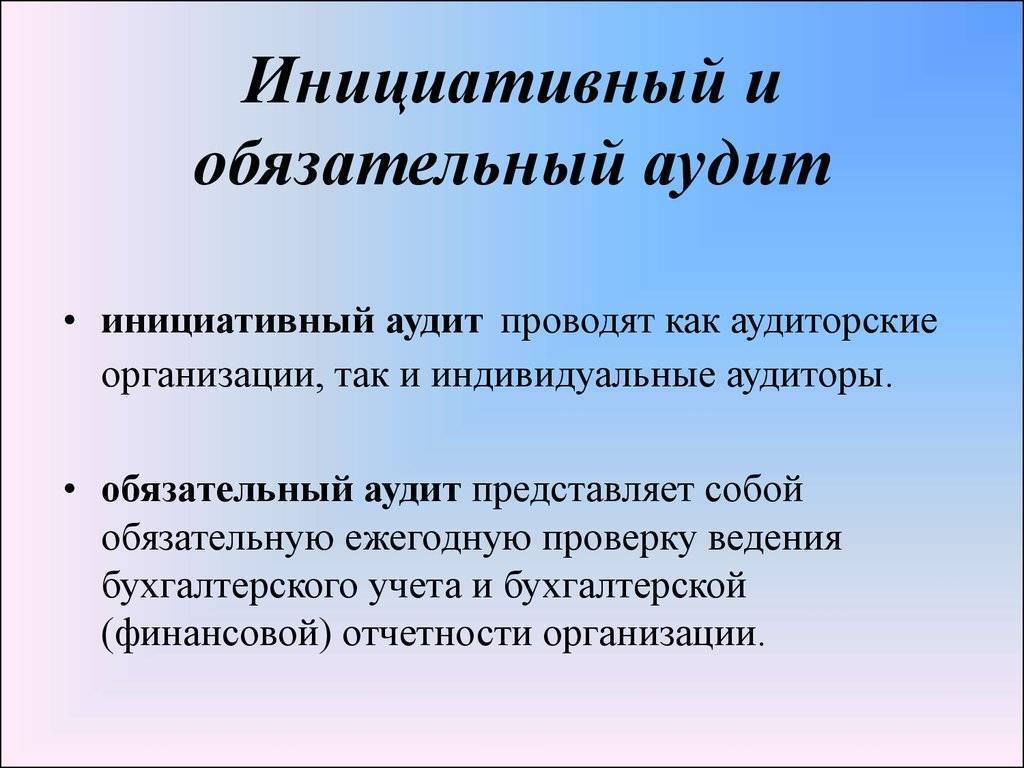

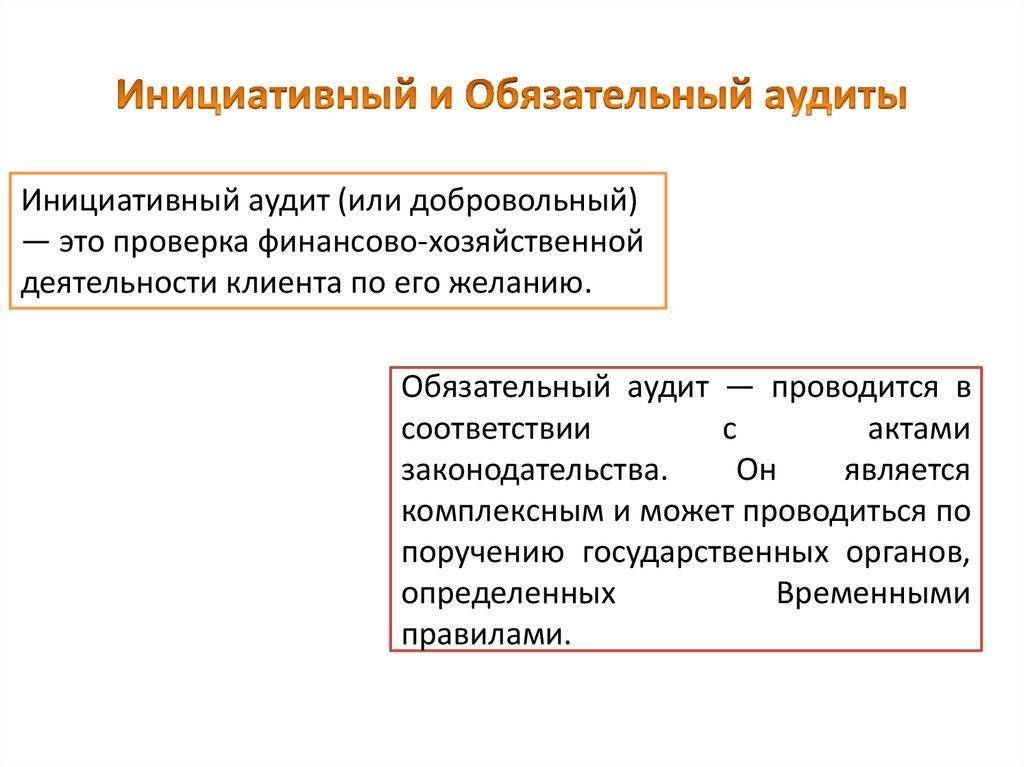

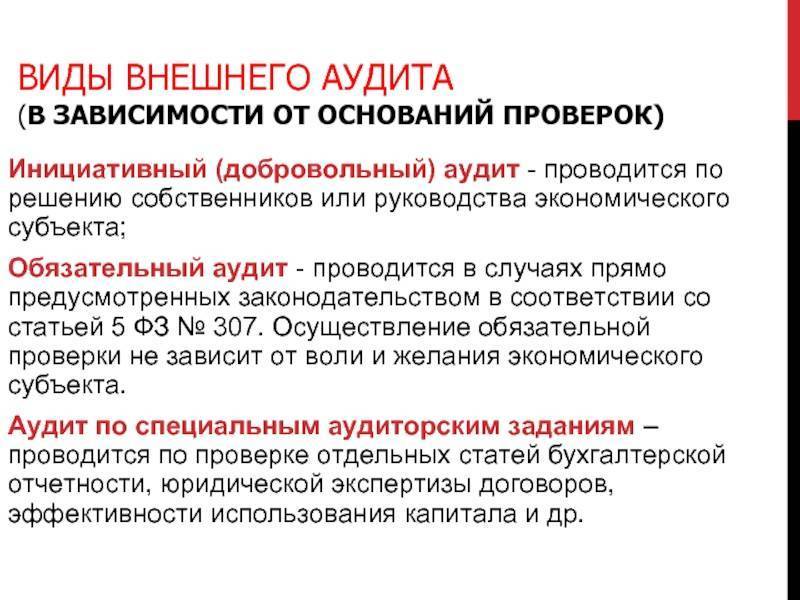

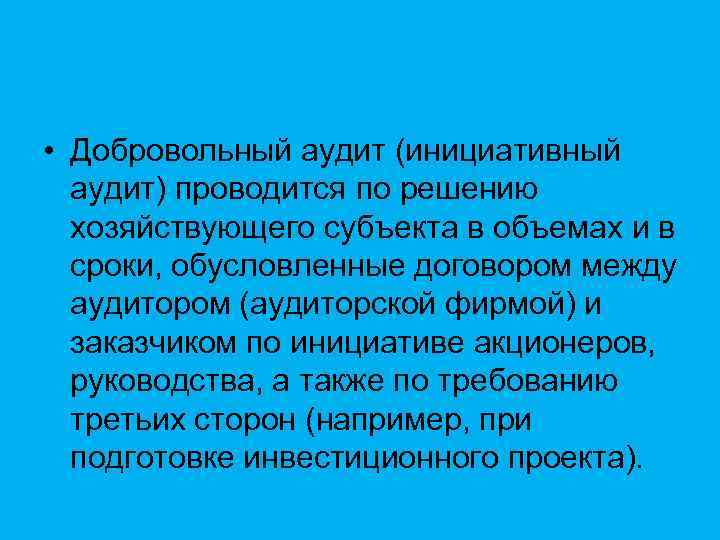

Различие между внутренней проверкой, которая осуществляется в связи с требованиями законодательства и той, которая проводится по инициативе самого проверяемого объекта, заключается в том, что у них различные причины для проведения.

Однако последняя обычно проводится до того, как осуществляется обязательная, чтобы предельно снизить риск обнаружения недостатков в ведении документации.

Для осуществления обязательной внутренней проверки законодательством предусмотрены определенные и строгие периоды времени, а выявленные итоги будут анонимными для любых третьих лиц. Осуществлением проверки по желанию руководства проверяемого объекта занимается специализированная организация. Следует отметить, что аутсорсинговая компания не должна сохранять анонимность выявленных итогов.

Результат

Итак, в конце проверки компания получает отчет и аудиторское заключение. Форма, в которой будет предоставляться информация, а также ее получатели, должны быть прописаны заранее в договоре с аудиторской фирмой. Отчет, он же письменная информация, — документ конфиденциальный. Как правило, он содержит следующую информацию:

методы, которыми аудитор пользуется при проверке;

рекомендации по изменениям в учетной политике, которые могут повлиять на финансовую отчетность организации;

предложения по корректировке отчетности компании;

другие моменты, на которые руководителю организации нужно обратить внимание (сюда можно отнести ошибки в ведении внутреннего контроля, ситуации необоснованных действий руководства).

В отчете прописываются выявленные нарушения и возможные варианты их исправлений. Как правило, это оформляется в виде сводной таблицы.

ВНИМАНИЕ! К отчету должны быть обязательно приложены копии бухгалтерской отчетности за текущий год и самое главное — заключение аудитора

Заключение аудитора

Это официальный документ, который содержит мнение эксперта-аудитора о достоверности бухотчетности проверяемой компании. Именно его следует предоставлять в органы статистики вместе с бухгалтерской отчетностью.

О структуре и информации, которая должна быть внесена в заключение аудитора, подробно написано в ст. 6 ФЗ №307, упомянутого ранее.

Коротко о том, что должен содержать документ:

- название «Аудиторское заключение»;

- сведения о том, кому адресован документ (акционеры АО, участники ООО и т.д.);

- информацию об аудируемом лице;

- информацию об аудиторе, проводящем проверку;

- список документов (бухотчетности), который проверялся аудитором, с обозначением срока, когда они были составлены;

- мнение аудитора о достоверности информации, указанной в проверенных документах;

- результаты проверки;

- дату, когда было составлено заключение.

Заключение может предоставляться только тому лицу, с кем был заключен договор.

Сущность и задач

Сущность подобного рода проверки заключается в том, чтобы обладать подлинными сведениями о законности и грамотности осуществления налогового и бухгалтерского учета в компании. Обычно осуществляется незадолго до проведения плановой фискальной проверки. Максимально продуктивен в тех ситуациях, когда владельцы предприятия самостоятельно не осуществляют его. Эта обязанность возлагается на нанятого со стороны менеджера.

Подобная внутренняя проверка осуществляется для получения подлинных сведений о положении в бюджетных и бухгалтерских отчетных документах проверяемого субъекта хозяйственной деятельности.

Кроме того, проверке подвергаются следующие моменты:

- соответствие всех существующих документов действующим правовым нормам;

- существовании или отсутствие минусов в ведении бумаг;

- осуществляется скрупулезный и подробный анализ бюджетного положения проверяемой организации на определенный день;

- специалист, осуществляющий проверку, продумывает дельные советы по повышению эффективности налогообложения и оптимизации бюджетного функционирования проверяемого субъекта экономической деятельности.

Срок проведения аудита

Законодательство не содержит конкретного срока, до которого должна быть проведена аудиторская проверка финансовой отчетности в случае ее обязательного проведения. Исходя из положений ч. 2 ст. 34, п.п. 3 и 4 ст. 36, ст. 48 Закона N 14-ФЗ, ООО обязано обеспечить своим участникам возможность ознакомиться с аудиторским заключением до проведения общего собрания, которое должно быть проведено в период между 1 марта и 30 апреля каждого года.

В связи с этим полагаем, что дата аудиторского заключения должна быть более ранней, чем дата утверждения годовой бухгалтерской (финансовой) отчетности, поскольку в силу п.п. 3 и 4 ст. 36 Закона N 14-ФЗ утверждение отчетности на общем собрании должно происходить уже после ознакомления участников ООО, в том числе с аудиторским заключением*(5).

Отметим, что согласно ч. 1 ст. 7 Закона N 307-ФЗ аудиторская деятельность осуществляется в соответствии с международными стандартами аудита (далее – МСА). Одним из таких стандартов предусмотрено, что в случае если запасы существенны для финансовой отчетности, то аудитор может принять решение о необходимости присутствия при проведении инвентаризации запасов. В связи с чем если договор с аудиторами будет заключен после проведения инвентаризации, проводимой в целях подготовки годовой отчетности, то аудитор должен произвести пересчет некоторого количества запасов или понаблюдать за его проведением в другой день, а также провести аудиторские процедуры в отношении операций за этот промежуток времени (п.п. 6, 7 MCA 501).

В связи с чем (в случае значительного количества запасов в организации) рекомендуем привлекать аудитора заранее, чтобы у него была возможность присутствовать при проведении инвентаризации, а у организации не было необходимости организовывать еще одну (выборочную) проверку запасов.

Порядок проведения

Проверка осуществляется в несколько стадий:

- Планирование предстоящего аудита. Проверяющая компания или лицо заключают соглашение о том, какие моменты функционирования инициатора проверки подвергнутся аудиту.

- Все обговоренные условия прописываются в контракте, на котором должны стоять росписи заказчика и проверяющих.

- Проверяющий подготавливает требующиеся юридические бумаги для аудита в соответствии с положениями контракта.

- Все бумаги скрупулезно проверяются, все недостатки отмечаются.

- Руководствуясь полученными итогами, аудитор оформляет специальный документ (заключение).

- Заказчик получает на руки результаты аудита. Эта стадия знаменует окончание процедуры.

Порядок привлечения независимого аудитора

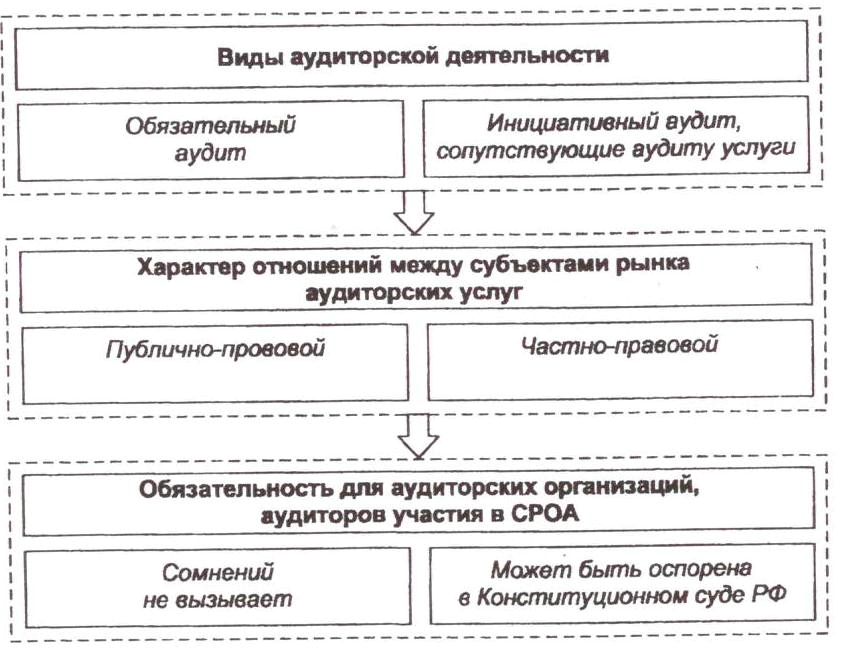

Обязательный аудит отчетности организации может быть проведен:

аудиторской организацией, внесенной в реестр аудиторских организаций саморегулируемой организации аудиторов (далее – реестр), членом которой такая организация является (ст. 3 Закона N 307-ФЗ),

или

аудитором – физическим лицом, получившим квалификационный аттестат аудитора и являющимся членом одной из саморегулируемых организаций аудиторов (ст. 4 Закона N 307-ФЗ).

Актуальный реестр аудиторских организаций и аудиторов размещен на официальном сайте Минфина России*(3).

При этом аудиторская организация (индивидуальный аудитор) (далее – аудитор), привлекаемая для проведения ежегодного аудита, не должна быть связана имущественными интересами с обществом или его участниками ( ГК РФ).

Решение о назначении аудиторской проверки, утверждении аудитора и определении размера оплаты его услуг принимается общим собранием большинством от общего числа голосов участников, если необходимость большего числа голосов не предусмотрена уставом ООО (пп. 10 п. 2 ст. 33, абзац третий п. 8 ст. 37 Закона N 14-ФЗ).

При формировании в ООО совета директоров (наблюдательного совета) решение указанных вопросов может быть отнесено к его компетенции. Решения принимаются советом директоров в порядке, определенном уставом ООО (абзац четвертый п. 2 и пп. 5 п. 2.1 ст. 32 Закона N 14-ФЗ)*(4).

Нарушения и штрафы

Современные аудиторы рекомендуют проводить проверку компании в несколько этапов не одновременно, а разбивать их на весь финансовый год. Это связано с резко увеличенными штрафами и повышением ответственности за недостоверную информацию. Такой аудит поможет снизить различные финансовые и налоговые риски, избежать штрафов и санкций, снизить вероятность представления искаженной отчетности и другие.

К грубейшим нарушениям законодательства относят:

- занижение налоговых сумм более чем на 10% из-за недостоверных показателей в документах;

- неверное отражение хотя бы одного показателя в отчетности более чем на 10%;

- неверное ведение счетов бухгалтерского учета, отличных от регистров;

- отсутствие у предприятия первичных документов, иной отчетности в течение утвержденного для таких документов сроков хранения.

Срок давности для привлечения к ответственности составляет два года со дня совершения правонарушения, согласно Кодексу об административных правонарушениях.

Планируется появление штрафа за несвоевременное предоставление заключения аудитора в статистику. Штраф за такое правонарушение планируется в следующих размерах:

- для индивидуальных предпринимателей – от 25 тыс. рублей до 40 тыс. рублей;

- для руководителей – от 50 до 100 тыс. рублей;

- для предприятий – от 100 до 200 тыс. рублей.

Как правило, обязательный вид аудита планируют в организации до проведения общего годового собрания акционеров.

В заключении хотелось бы обобщить информацию по обязательному аудиту, а именно, сказать о том, что проведение такого аудита требует от руководства максимально четкого выполнения всех рекомендаций и правил, отраженных в законодательстве РФ, начиная от правильного выбора аудитора, заканчивая верным сроком сдачи готового аудиторского заключения в статистику.

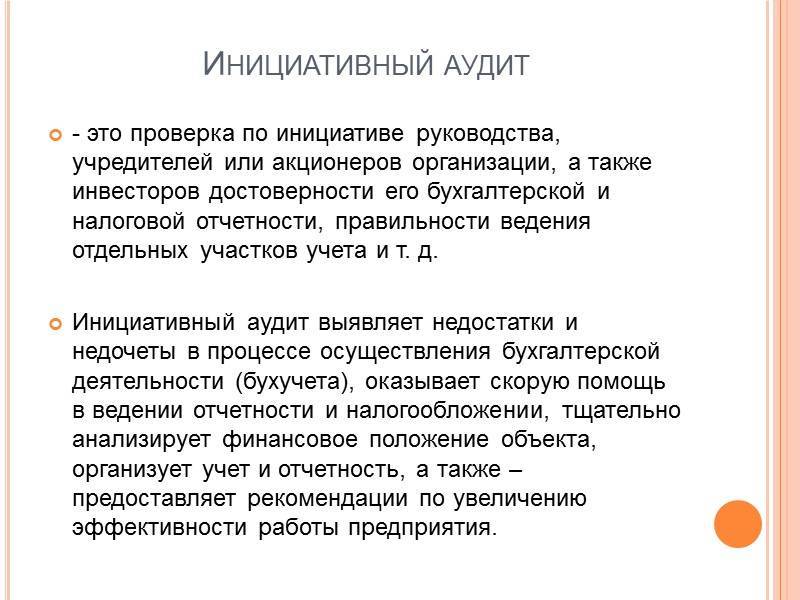

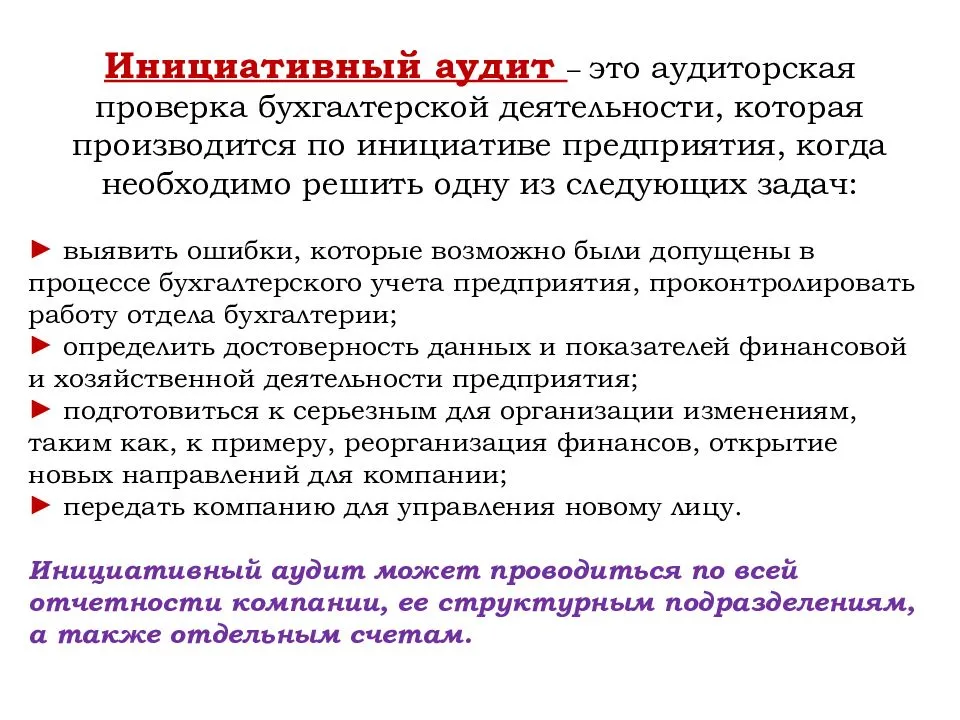

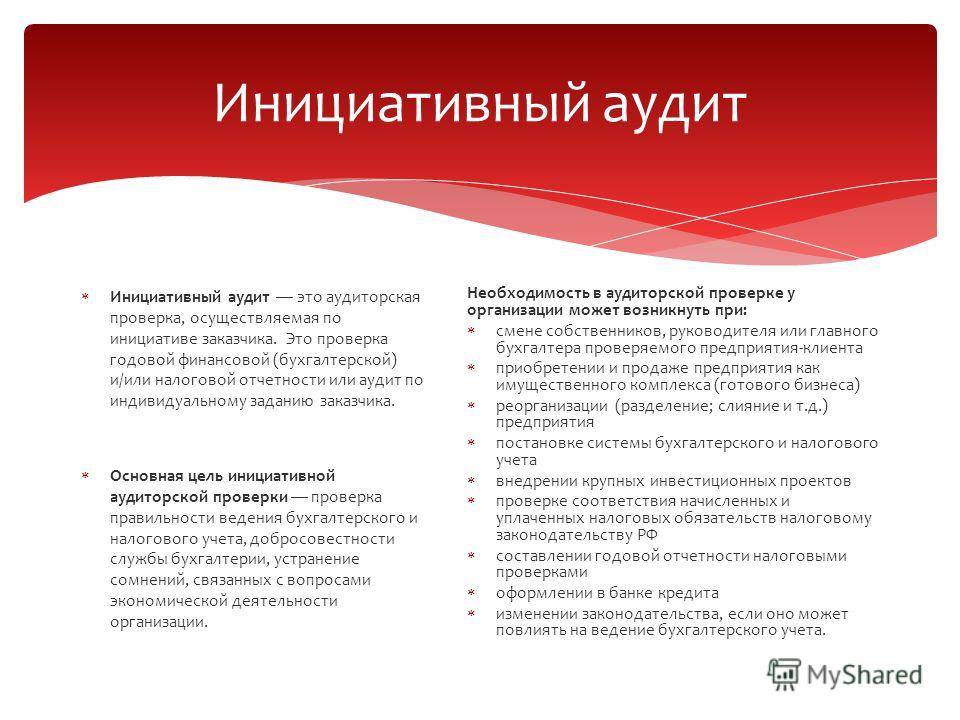

Предмет проверки

Инициативный аудит охватывает все сферы деятельности компании, а именно:

- хозяйственную деятельность;

- бухгалтерскую и налоговую отчётность;

- финансовую и экономическую деятельность;

- имеющуюся дебиторскую и кредитную задолженность;

- инвентаризацию имеющегося имущества и основных средств.

Эти сферы деятельности являются основными, поэтому осуществлять проверку и учёт необходимо особенно внимательно и тщательно. Крупные аудиторские фирмы, отлично зарекомендовавшие себя, специализируются на деятельности организации в целом. Сотрудники надзорного органа компетентны в вопросах правильного и своевременного ведения отчётности, а также грамотного проведения учёта имущества компании.

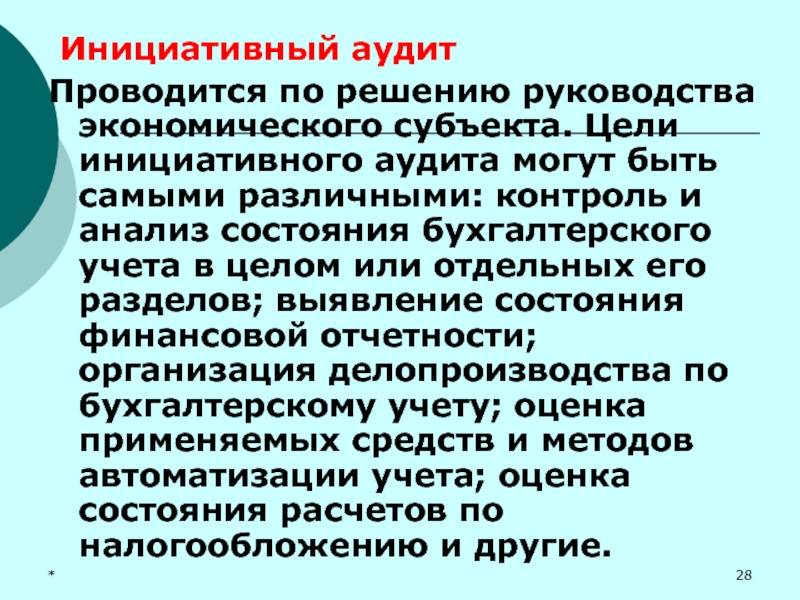

Кто может проводить инициативный аудит?

Если контроль проводится внутренними сотрудниками, то тогда особых требований к экспертности специалиста нет. Конечно, это сотрудник, который имеет:

- профильное экономическое, бухгалтерское, финансовое образование;

- опыт работы;

- понимает специфику работы предприятия.

Службы внутреннего контроля есть на средних и крупных предприятиях. Они формируются из сотрудников, имеющих разный профиль. Это будет специалист с экономическим, юридическим, бухгалтерским образованием. Только так одновременно можно проверить разные направления работы учреждения.

Конечно, такие специалисты формируют заключение, которое используется внутренними службами. Проверяющие не имеют каких-то сертификатов, лицензий, юридических прав. Это такие же сотрудники, как и другие штатные специалисты. Максимум – они подписывают заявление о соблюдение коммерческой тайны.

Если организация проводит независимый внешний инициативный аудит, то здесь другие правила игры. Предоставлять такие услуги может только компания или индивидуальный предприниматель, у которых есть:

- квалификационный аттестат;

- они состоят в независимой саморегулирующей организации независимых аудиторов.

Именно такие обязательства закреплены в Федеральном законе от 30.12.2008 № 307-ФЗ.

Регламент сотрудничества фиксируется договором. Он заключается между заказчиком (компанией) и исполнителем (аудиторской организацией). В нем прописываются все права, обязанности, условия сделки. В частности, в документе указывается вид контроля– комплексный, предметный.

Инструменты внутреннего аудита

Составляющие внутренней проверки зависят от нужд компании. К примеру, это могут быть следующие инструменты:

- Проверка правильности составления смет, проектов и планов.

- Анализ имеющихся заказов на поставку сырья.

- Проверка исполнения договоров поставки.

- Установление фактического списания материалов в производство.

- Установление правильности расчетов, проверка отражения их итогов в учете себестоимости товаров.

- Проверка счетов-фактур.

- Проверка правомерности начисления амортизации.

- Исполнение контроля за движением средств.

- Своевременное отражение в бухучете всех хозяйственных операций.

- Установление правильности расчетов с контрагентами.

Этот перечень может быть дополнен. Характер дополнений определяется спецификой деятельности компаний.

Аудиторы в ходе своей работы используют самые различные инструменты. К примеру, если проверяются счета-фактуры, актуален следующий порядок контроля:

- Установление верности ведения книги продаж и покупок.

- Анализ счетов-фактур на предмет наличия пропущенных номеров.

- Контроль над внесением всех проводок в Главную книгу.

- Проверка верности счетов покупателей.

- Сверка сведений аналитического и синтетического учета.

- Сверка дат выполняемых операций с датами, указанными в счетах-фактурах.

Проверка движения материальных ценностей проводится посредством инвентаризации. К этой процедуре нужно подготовиться. Подготовка включает в себя эти этапы:

- Составление списка материалов, которые подлежат инвентаризации.

- Формирование инвентаризационной комиссии.

- Получение расписки о том, что все документы, касающиеся МПЗ, находятся в бухгалтерии.

Анализ верности начисления амортизации выполняется на основании документов. В перечень бумаг, подлежащих аудиту, входят инвентарные карточки. Аудитор также может проводить перерасчет.

Обязательный аудит организации — кто подлежит аудиту? Критерии обязательного аудита в 2021 году

Аудиторы ООО «Радар-Консалтинг» проводят аудиторскую проверку в офисе клиента

Законодатели кардинально поменяли критерии обязательного аудита в 2021 году. Статья 5 закона 307- ФЗ полностью переработана. Теперь в ней указаны только 4 типа юридических лиц, для которых ежегодный аудит отчетности обязателен:

- Юридические лица, выпускающие ценные бумаги, допущенные к торгам на биржах.

- Компании, торгующие ценными бумагами на специальных площадках. В этот пункт законодатели также включили БКИ – бюро кредитных историй.

- Любые фонды, при поступлении денежных средств или иного имущества на сумму более 3 млн. рублей в год.

- Организации, доходы которых за предыдущий отчетный период должны превысить 800 млн. Стоимость активов должна быть выше 400 млн.

Кроме этого, организации обязаны проводить аудит, если эта обязанность закреплена в других федеральных законах. Об этом говориться в ст.5 Федерального закона №307 «Об аудиторской деятельности».

Например, обязательный аудит:

- АО регламентируется п. 3 статьи 88 Федерального закона «Об акционерных обществах»;

- банков, их групп и холдингов контролируется статьей 42 Федерального закона «О банках и банковской деятельности»;

- страховых компаний регулируется статьей 29 Закона об организации страхового дела в РФ и др.

В соответствии с ИС-аудит-39 от 20.01.2021 количество позиций компаний, которые попадают под обязательный аудит, выросло с 73 до 75. Добавились следующие направления:

- компании по управлению правами на коллективной основе, в соответствии с п.60, получившие гос. аккредитацию;

- спецфонды в соответствии с пунктом 61.

В тоже время, сократился список некоммерческих организаций, подлежащих обязательному аудиту в соответствии с п. 3 ч. 1 ст. 5 Закона № 307-ФЗ:

- государственные внебюджетные фонды управления целевым капиталом;

- фонды, получившие менее 3 миллионов рублей в качестве поступившего имущества в году перед отчетным годом.

Если вы сомневаетесь в решении проводить обязательный аудит или нет, самым простым решением будет получить консультацию практикующих аудиторов:

Ежегодная независимая аудиторская проверка может проводиться одним этапом – ежегодно, либо поэтапно накопительным итогом – квартал, полугодие, 9 месяцев. Поэтапное осуществление экспертизы позволяет проще выявлять нарушения при отражении хозяйственных операций и составлении отчетности. Это дает возможность оперативно устранять все недочеты и ошибки, увеличивает шанс получения положительного заключения.

Обязательный аудит организации — задачи аудитора

При обязательном аудите бухгалтерской отчетности перед проверяющими специалистами стоят следующие задачи:

- выявить соответствует ли бухгалтерская отчетность общества учетной политике, нормам законодательства;

- проверить полноту отражения хозяйственных операций в бухгалтерском, налоговом учете организации;

- оценить соблюдение юридическим лицом налогового законодательства;

- проверить есть ли система внутреннего контроля, как она организована, насколько хорошо функционирует;

- проверить показатели баланса и других форм отчетности на соответствие реальности, а также корректность их отражения в балансе и других формах.

Для кого необходим обязательный аудит организации?

Основных пользователей аудиторской информации можно разделить на 2 группы – внутренних и внешних.

Внутренние пользователи – это прежде всего те, кто непосредственно участвует в деятельности фирмы и вносят в нее свой вклад. К ним можно отнести руководителей, учредителей, акционеров, а также работников фирмы, которые заинтересованы в получении достоверной информации о финансовом состоянии, платежеспособности их непосредственного работодателя.

Круг внешних пользователей тоже достаточно широк – это инвесторы, кредиторы, налоговая служба, служба статистики, поставщики, покупатели, а также различные государственные органы, суды, прокуроры, следователи.

Такая востребованность объясняется полезностью сведений, содержащихся в полученных заключениях.

Что дает обязательный аудит организации помимо аудиторского заключения?

Директор ООО «Радар-Консалтинг» Наталья Шибалкина на встрече с клиентом ООО «ЭФС»

Несмотря на то, что для ряда юридических лиц и индивидуальных предпринимателей такая проверка является обязанностью, а не правом, можно отметить несколько плюсов от проведения контрольных мероприятий специалистами-экспертами.

- Независимая экспертиза является отличным способом подготовки к будущим мероприятиям налогового контроля, что поможет сэкономить на возможных штрафах.

- Руководитель общества лично несет административную ответственность за нарушения законодательства, а также материальную и уголовную. Одной из причин таких нарушений может оказаться ошибка бухгалтера. Ежегодное осуществление контрольных процедур компании это хорошая возможность проверить квалификацию бухгалтерии проверяемого юридического лица. Еще дополнительная возможность устранить недочеты в отчетах и учете до того, как их обнаружат контролирующие органы.

- Необходимым элементом экспертизы является оценка финансово-хозяйственной деятельности общества, по результату собственник получает оценку эффективности деятельности компании, а также отдельных рабочих процессов.

- На практике довольно часто встречаются случаи переплаты налогов из-за незнания специфики налогового законодательства, возможностей применения налоговых льгот, а также арифметических ошибок. После окончания проверки можно уменьшить налоговые платежи, применяя эти новые знания.

Когда проводят проверку

Обязательный аудит проводят в следующих случаях:

- если предприятие акционерное, независимо от типа;

- если акции компании торгуются на профессиональных рынках;

- различные кредитные организации, профессиональные участники рынков ценных бумаг, негосударственные пенсионные фонды, акционерные инвестиционные фонды и другие;

- если выручка предприятия от продажи равна 400 млн. рублей и более за предшествующий отчетному году или сумма активов равна 60 млн. рублей и более по состоянию на конец предшествующего отчетному году.

- если организация раскрывает результаты своей деятельности в средствах массовой информации;

- если уставной капитал компании состоит более чем из 25% акций или облигаций, принадлежащих государству.

- в других случаях, установленных федеральными законами РФ.

Проверяющий может оставить либо положительное мнение, либо составить модифицированное заключение. Для получения положительного мнения, как показывает практика, необходимо устранять все замечания аудитора в период проведения проверки (если данные замечания незначительны и аудитор идет вам навстречу).

Заключение подписывается двумя сторонами: аудитором и руководителем

Крайне важно наличие печати на подписях. Своей подписью руководитель подтверждает тот факт, что он согласен с результатами деятельности фирмы, описанными аудитором

К заключению аудитор прикладывает отчетность. Такое заключение составляется в двух экземплярах: один остается у проверяющего, другой – у руководителя проверяемого объекта.

Этапы проведения

Нужно сказать и о том, что обязательный аудит, как правило, состоит из нескольких этапов.

- Для начала аудитор или аудиторская организация принимает всю необходимую документацию, оценивают объем работы и после этого приступают к заключению договора на проведение обязательного аудита в организации. В договоре нужно четко прописать все пункты, так как в случае недопонимания, это будет основным документом для разрешения возникших споров между сторонами. В нем должны быть отражен конкретный предмет проверки, цена проверки, срок исполнения и предоставления готового заключения.

- После заключения договора, ответственный за эту проверку аудитор начинает планировать всю свою работу. Это позволит ему размеренно провести аудит.

- Только после этого он приступает непосредственно к аудиту документации представленной предприятие или индивидуальным предпринимателем.

- После того, как вся документация пройдет проверку, начинается этап составления отчета для руководителя проверяемого объекта. Как показывает практика, грамотный и высококвалифицированный аудитор идет навстречу руководству проверяемого объекта в плане того, чтобы устранить мелкие замечания в ходе проверки и дать какие-либо советы, как избежать подобных ошибок в будущем. Это и будет являться основным моментом обязательного аудита.

Цена за подобные услуги не является фиксированной величиной и будет зависеть от квалификации аудитора, от объема выполненной работы, от сферы деятельности проверяемого объекта.

Для качественного и правильного аудита желательно привлекать аудиторов, зарекомендовавших себя только с положительной стороны, хотя и стоимость услуг такого аудитора будет значительно выше.

Непременным условием является факт передачи аудиторского заключения в статистику одновременно с годовым отчетом организации. До 31 декабря года, следующего за отчетным, следует направлять заключение в соответствующие инстанции.

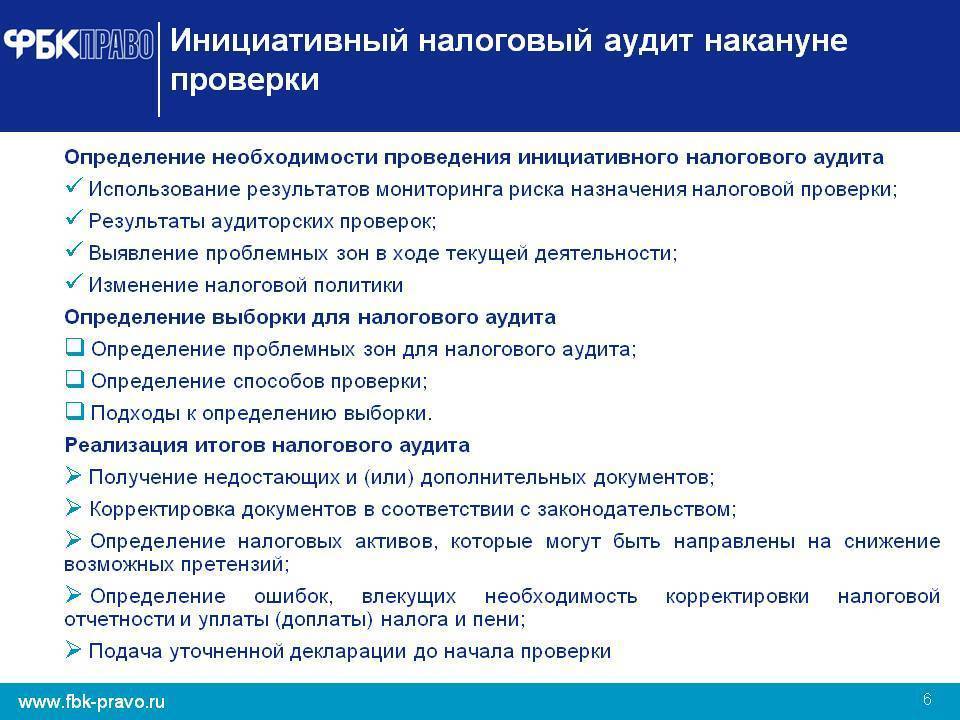

Особенности и сроки проведения

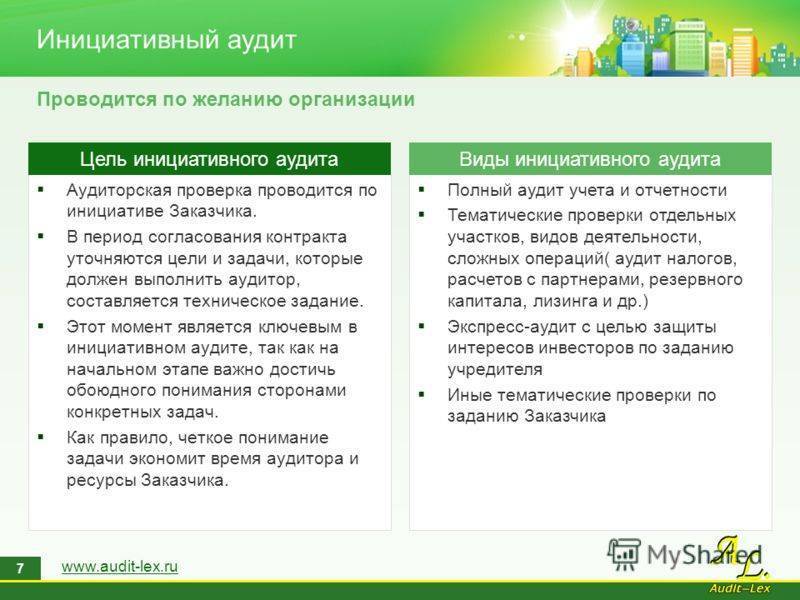

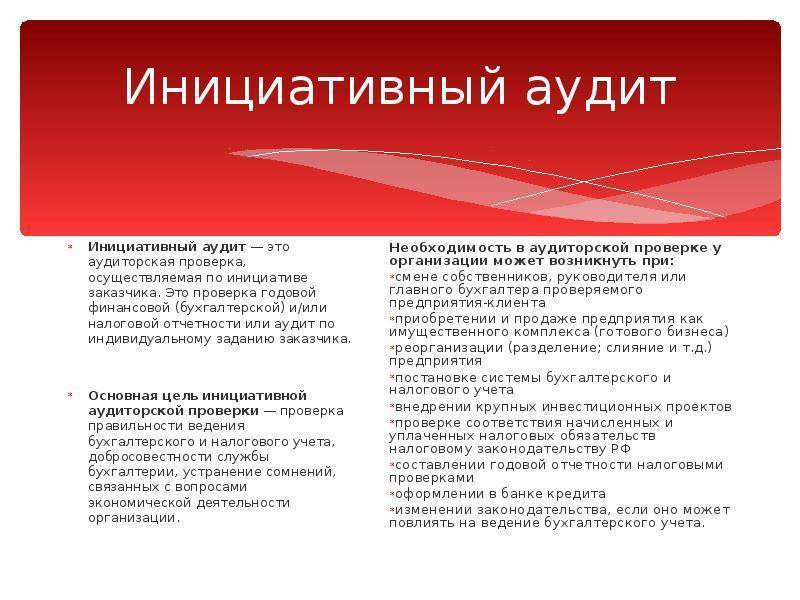

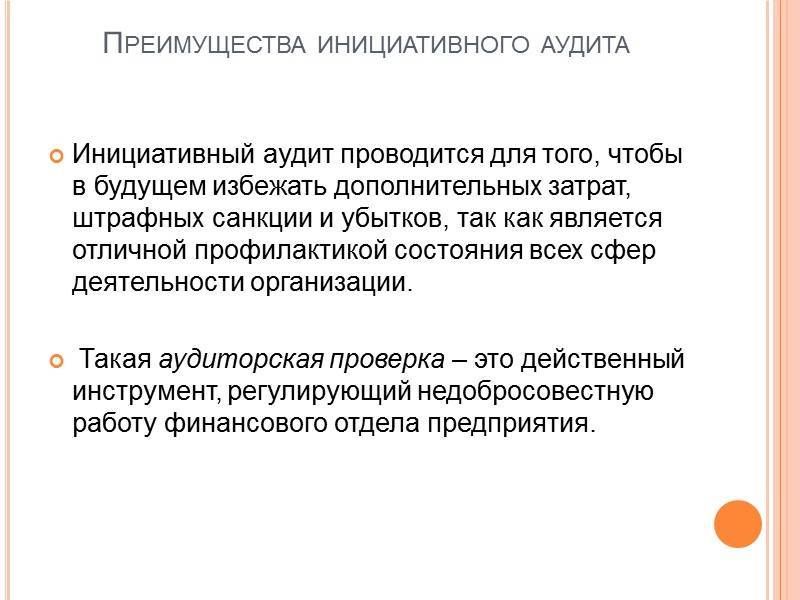

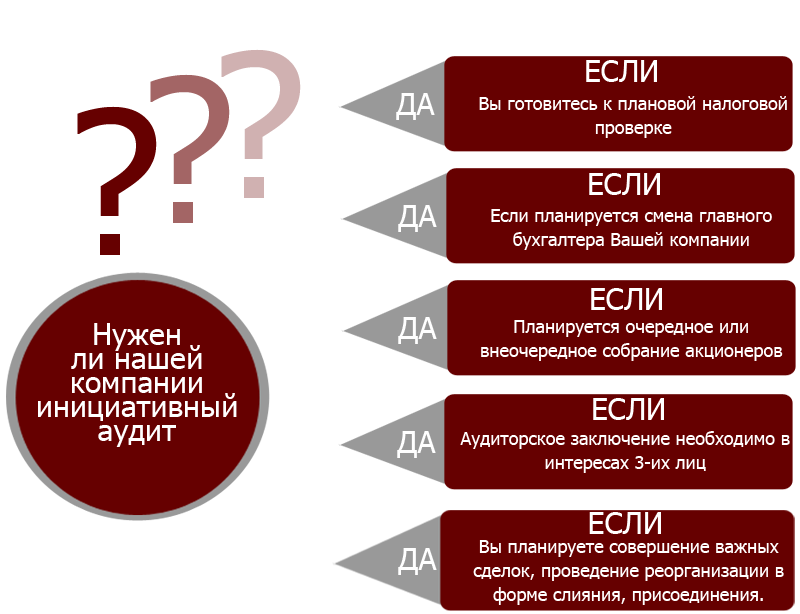

Инициативный аудит является добровольным, поэтому сроки его проведения определяет сама проверяемая сторона. Она заранее обговаривает с инспекторами сроки начала и окончания инспекции. Всё зависит от масштабности и доскональности проверки, а также от периода, за который необходимо будет предоставить надзорной комиссии все имеющиеся документы и отчёты.

Основными целями инициативного аудита являются:

- проверка расчётной документации;

- учёт имеющихся активов и обязательств фирмы;

- проверка и предоставление консультаций по вопросам ведения бухгалтерской и налоговой отчётности;

- аудит и анализ расчётов, указанных в бухгалтерских ведомостях.

Многие фирмы проводят проверки для того, чтобы застраховать себя от возможных штрафов и наказаний, которые могут последовать за нарушения налогового законодательства.

В рамках налоговой системы, которая является несовершенной и противоречивой, руководители организации хотят предостеречь себя от проблем с надзорной инспекцией и проводят проверки на предприятии с целью исправить имеющиеся ошибки и предотвратить появление новых.