Что нужно сделать, чтобы «схема» заработала

Если предприятия заинтересованы в том, чтобы платежи между ними происходили без их прямого участия, им нужно

- заключить между собой договор, в который требуется внести пункт о расчетах через инкассовое поручение;

- предоставить данный договор в обслуживающую кредитную организацию.

После того, как договор будет заключен и сделка проведена, банк поставщика (продавца) пересылает поручение инкассо банку потребителя (покупателя). Затем банк уведомляет покупателя о получении документа на оплату и в случае его подтверждения происходит перечисление, далее банк получателя аналогичным образом информирует своего клиента о зачислении денежных средств на счет.

Схема расчетов

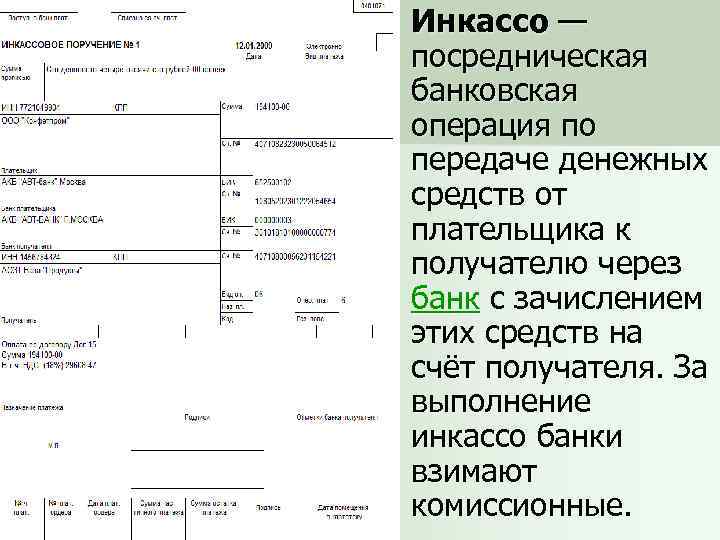

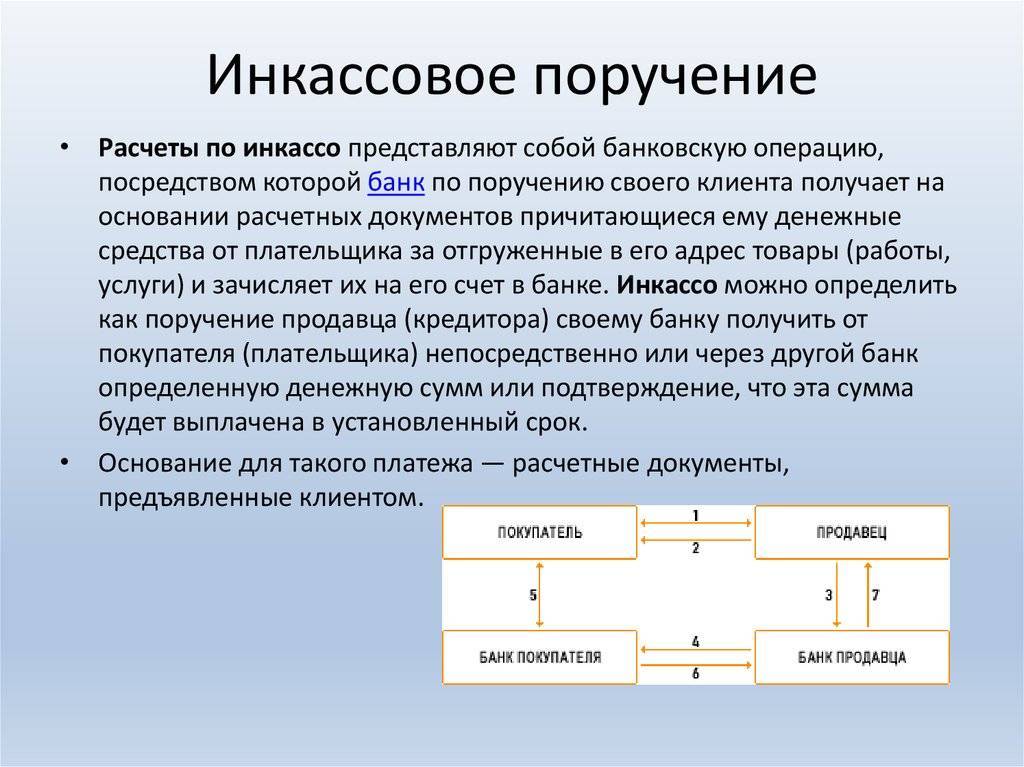

Сущность расчета по инкассо основана на том, что банк по поручению заимодавца получает выплаты от плательщика после оказания услуг. Принимаемые деньги зачисляются на счет клиента. Платежи с плательщика взимаются:

- На основании различной финансовой документации.

- На основании финансовой документации, которая сопровождается коммерческими бумагами.

Упрощенная схема по данному поручению:

- После заключения договора экспортер оказывает услугу или отгружает товар в соответствии с обстоятельствами.

- Передача экспортеру транспортных бумаг от перевозчика.

- Экспортер готовит всю документацию и предоставляет ее с инкассовым поручением банку-ремитенту.

- Банк проводит проверку бумаг и отсылает их инкассирующему банку в государство импортера.

- Инкассирующей структурой предоставляется вся документация плательщику для проверки, чтобы получить выплаты.

- Получение выплат от плательщика и выдача ему бумаг.

- Перечисление выручки банку-ремитенту.

- Зачисление этим банком средств на счета экспортера.

Операция по инкассо считается выгодной для импортера. Прохождение документации через банковских служащих осуществляется на протяжении от нескольких недель до месяца.

Подробнее о международных расчетах по инкассо вы можете узнать из следующего видео:

Законодательная база Российской Федерации

действует Редакция от 11.02.2010

Подробная информация

| Наименование документ | РАСПОРЯЖЕНИЕ Правления ПФ РФ от 11.02.2010 N 33р «ОБ УТВЕРЖДЕНИИ МЕТОДИЧЕСКИХ РЕКОМЕНДАЦИЙ ПО ВЗЫСКАНИЮ НЕДОИМКИ ПО СТРАХОВЫМ ВЗНОСАМ, А ТАКЖЕ ПЕНЕЙ И ШТРАФОВ ЗА СЧЕТ ДЕНЕЖНЫХ СРЕДСТВ, НАХОДЯЩИХСЯ НА СЧЕТАХ ПЛАТЕЛЬЩИКА СТРАХОВЫХ ВЗНОСОВ — ОРГАНИЗАЦИИ ИЛИ ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЯ В БАНКАХ» |

| Вид документа | методические рекомендации, распоряжение |

| Принявший орган | пф рф |

| Номер документа | 33р |

| Дата принятия | 01.01.1970 |

| Дата редакции | 11.02.2010 |

| Дата регистрации в Минюсте | 01.01.1970 |

| Статус | действует |

| Публикация | |

| Навигатор | Примечания |

РАСПОРЯЖЕНИЕ Правления ПФ РФ от 11.02.2010 N 33р «ОБ УТВЕРЖДЕНИИ МЕТОДИЧЕСКИХ РЕКОМЕНДАЦИЙ ПО ВЗЫСКАНИЮ НЕДОИМКИ ПО СТРАХОВЫМ ВЗНОСАМ, А ТАКЖЕ ПЕНЕЙ И ШТРАФОВ ЗА СЧЕТ ДЕНЕЖНЫХ СРЕДСТВ, НАХОДЯЩИХСЯ НА СЧЕТАХ ПЛАТЕЛЬЩИКА СТРАХОВЫХ ВЗНОСОВ — ОРГАНИЗАЦИИ ИЛИ ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЯ В БАНКАХ»

8. Отзыв инкассовых поручений

8.1. Территориальные органы ПФР производят отзыв инкассовых поручений в следующих случаях:

1. Отмены решения территориального органа ПФР вышестоящим органом ПФР или судом в порядке, предусмотренном главой 7 Федерального закона N 212-ФЗ.

2. Изменения решения территориального органа ПФР вышестоящим органом ПФР в порядке, предусмотренном главой 7 Федерального закона N 212-ФЗ.

3. При получении из службы судебных приставов Постановления об окончании исполнительного производства в связи с фактическим исполнением требований, содержащихся в исполнительном документе.

4. При необходимости направления поручения на списание денежных средств на другие счета плательщика страховых взносов в пределах месячного срока со дня вынесения решения о взыскании.

5. В случае уплаты плательщиком страховых взносов недоимки по страховым взносам, пеней и штрафов.

8.2. Отзыв инкассовых поручений осуществляется на основании пункта 2.17 Положения N 2-П.

8.3. Неисполненные инкассовые поручения могут быть отозваны из картотеки в полной сумме, частично исполненные — в сумме остатка. Частичный отзыв сумм по расчетным документам не допускается.

8.4. Отзыв инкассовых поручений осуществляется на основании представленного в банк заявления (приложение N 8), составленного в двух экземплярах, с указанием реквизитов, необходимых для осуществления отзыва, включая номер, дату составления, сумму инкассового поручения, наименование территориального органа ПФР.

8.5. Оба экземпляра заявления на отзыв подписываются уполномоченными лицами территориального органа ПФР, имеющими право подписи расчетных документов, заверяются оттиском печати и представляются в банк, в котором открыты счета плательщика страховых взносов.

Один экземпляр заявления на отзыв помещается в документы дня банка, второй возвращается территориальному органу ПФР в качестве расписки в получении заявления на отзыв.

8.6. Отзыв инкассовых поручений в случае отмены (изменения) решения территориального органа ПФР вышестоящим органом ПФР или судом, получения от службы судебных приставов Постановления об окончании исполнительного производства в связи с фактическим исполнением производится в течение трех рабочих дней после получения соответствующего решения вышестоящего органа ПФР, суда или Постановления службы судебных приставов.

8.7. Отзыв инкассовых поручений в случае уплаты плательщиком страховых взносов недоимки по страховым взносам, пеней и штрафов в полной сумме, минуя счета в банках, на которые предъявлены инкассовые поручения, осуществляется территориальным органом ПФР в течение одного рабочего дня после получения сведений об уплате.

8.8. Учет направленных в банки заявлений об отзыве инкассовых поручений производится в журнале учета документов о приостановлении, возобновлении исполнения и отзыве инкассовых поручений (приложение N 6) с внесением информации в журнал учета инкассовых поручений.

Договор на инкассовое поручение

Для того, чтобы все необходимые денежные средства списывались в бесспорном порядке существует договор с основными своими условиями, изменить которые может только банк при определенных случаях. Чтобы операции происходили быстро и без задержек необходимо соблюдать следующие условия:

- прописать в договоре номер банковского счета;

- предоставить банку все необходимые сведения о кредиторе, который будет получать средства,

- выставляя свои инкассовые поручения;

- прописать свои обязательства, на основании которых станут осуществляться платежи;

- уточнить в договоре тот пункт, который дает право бесспорного списания

Стоит уточнить, что не выполнение одного из требований, описанных ранее, оставляет за банком право отказаться от проведения операций о списании денежных средств в бесспорном порядке с применением инкассового поручения

Важно и то, что оно в себе должно обязательно содержать данные основного договора. Если быть конкретнее, то оператор делает ссылку на его дату и номер, а также тот пункт, который правомерно позволяет осуществлять операции бесспорного списания

Инкассовое поручение: пример на практике

Для того, чтобы банк приостановил исполнение операций, ему необходимо соблюдение одной из ситуаций:

- Официально выданное решение органа, который исполняет свои контролирующие функции, не перечащие российскому законодательству, о временном приостановлении таких полномочий;

- Акт, выданный судом, способный подтвердить временное приостановление взыскания;

- Иные основания, которые может предусматривать современное законодательство.

Если банк получает на рассмотрение такой документ, он убеждается в его подлинности и проверяет все указанные данные, после чего взыскание временно приостанавливается. Если решение меняется в обратную сторону и возникает необходимость списания денежных средств по инкассовому поручению, оно возвращается в свою группу, становится правильной очередностью и при ближайшей возможности процессы возобновляются.

Если в течении длительного времени взыскания были прекращены, и нет необходимости хранить само инкассовое поручение вместе с исполнительным документом, то он возвращается банку эмитенту с указанием актуальной даты. Далее этот пакет передается взыскателю лично или отправляется с помощью почты заказным письмом с последующим уведомлением.

Когда исполнительный документ, выданный судом, был проведен полностью, действие считается выполненным и хранить подобную документацию банку не имеет смысла. Она направляется обратно в тот орган, который в свое время предоставил ее для взыскания. Если нет возможности осуществить доставку самостоятельно, применяются услуги заказной почты.

На самом исполнительном документе обязательно проставляется дата окончания проведения операций и величина суммы, которую удалось взыскать с плательщика. Банк обязательно должен также указать основание для возвращения взыскания. Он прописывает номер и дату заявления взыскателя. Сам факт передачи исполнительного документа в надлежащий орган проходит отметкой в специальном журнале регистрации банка. Туда также вносится дата возврата документов, величина полной выплаты суммы или ее части, а также причины, послужившие возврату.

Инструкция по заполнению платежного поручения — в тематическом видео:

Правила оформления и составление инкассового поручения

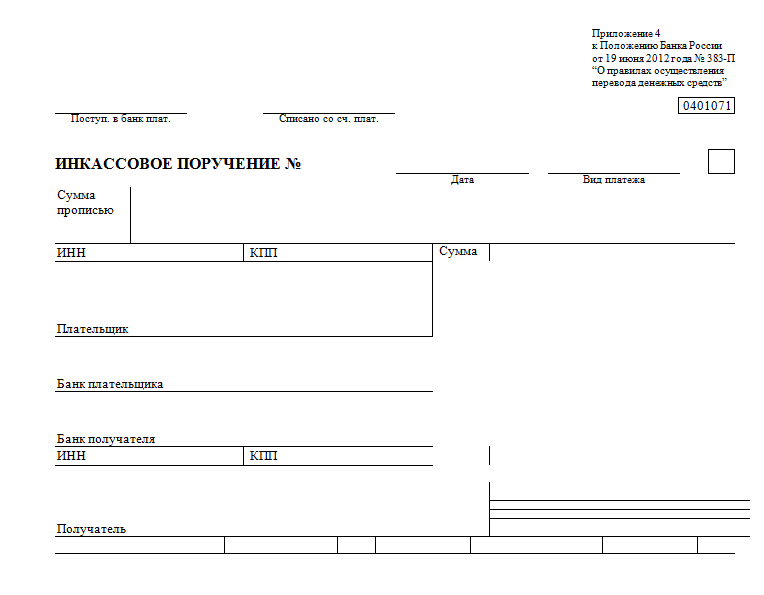

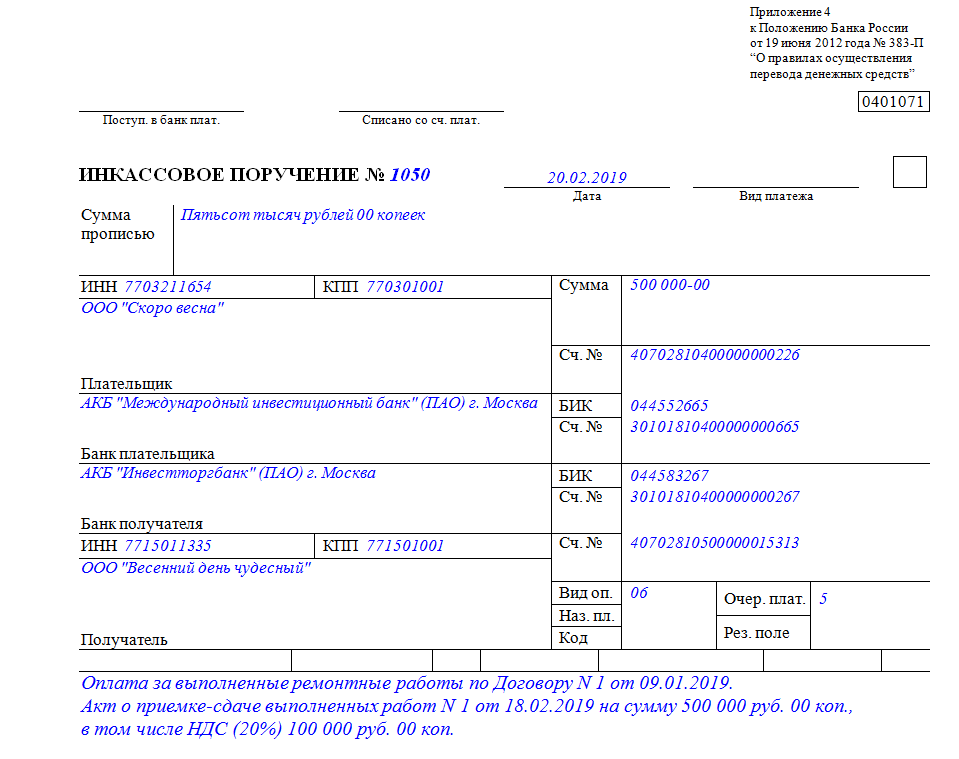

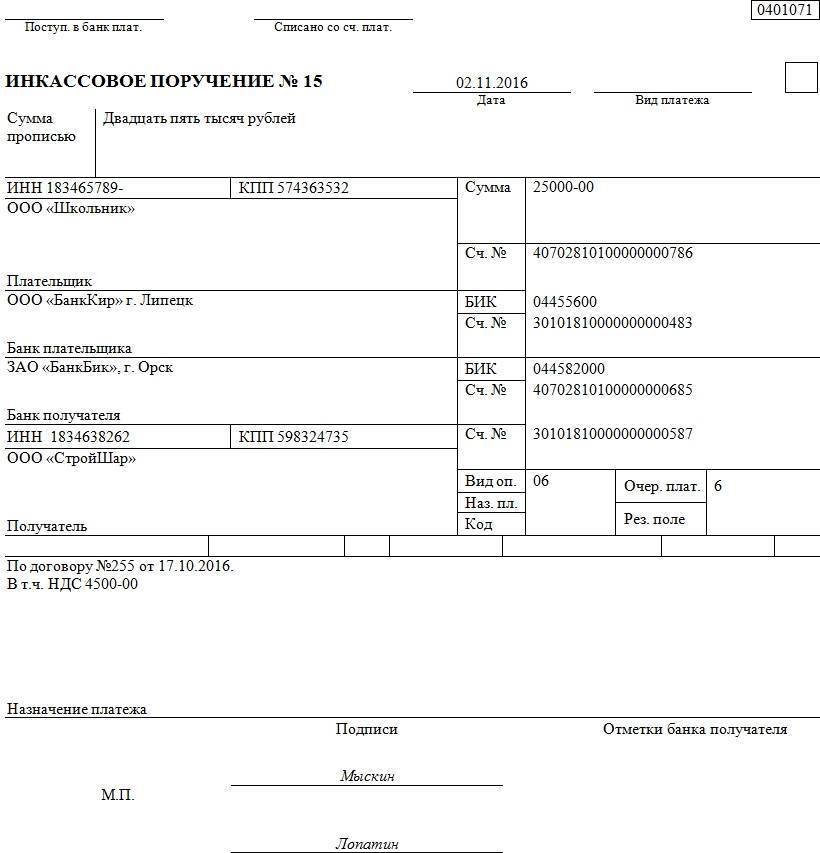

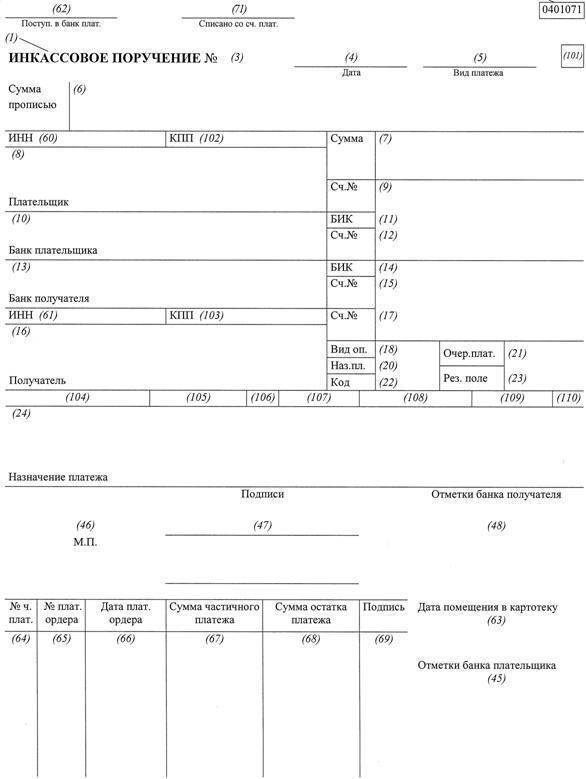

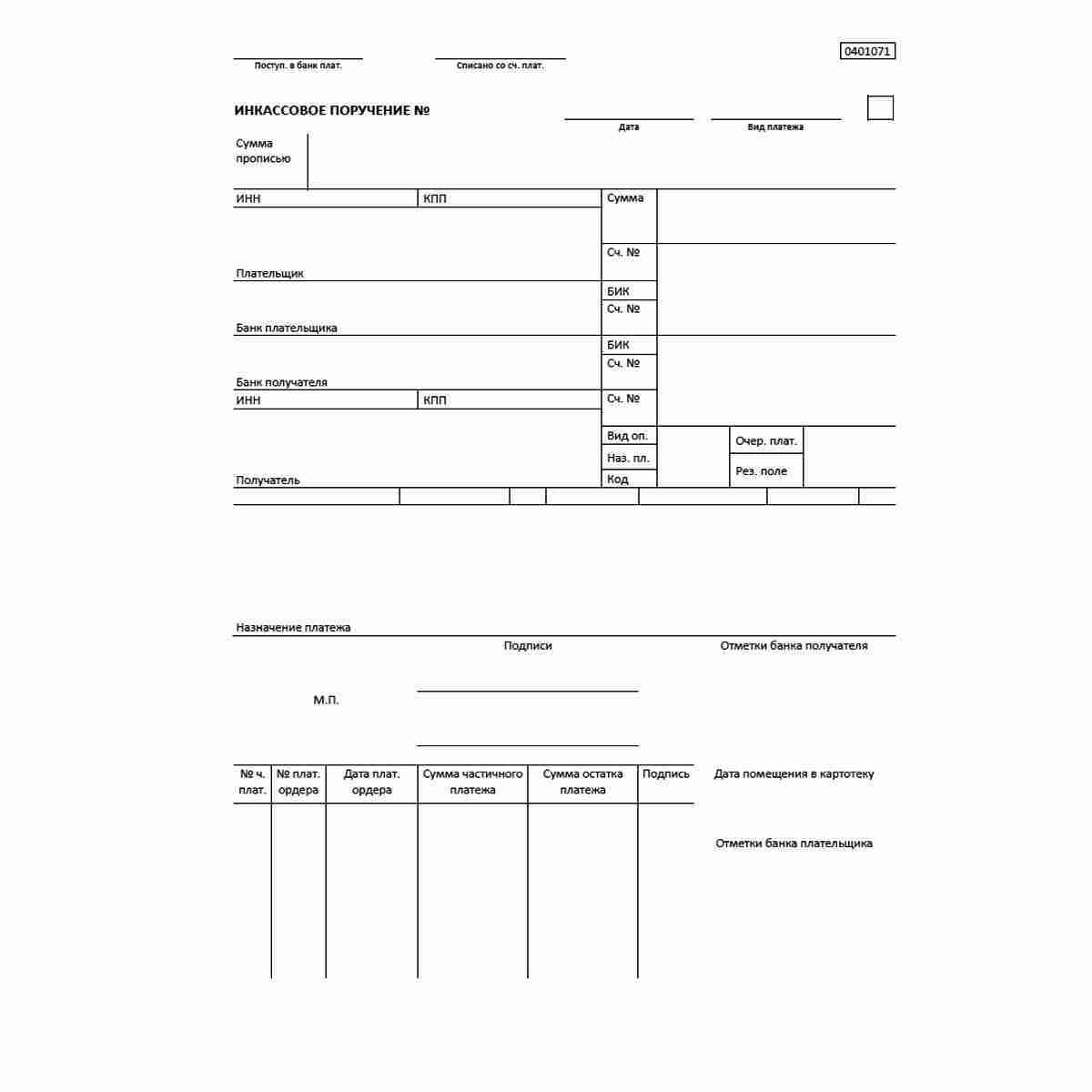

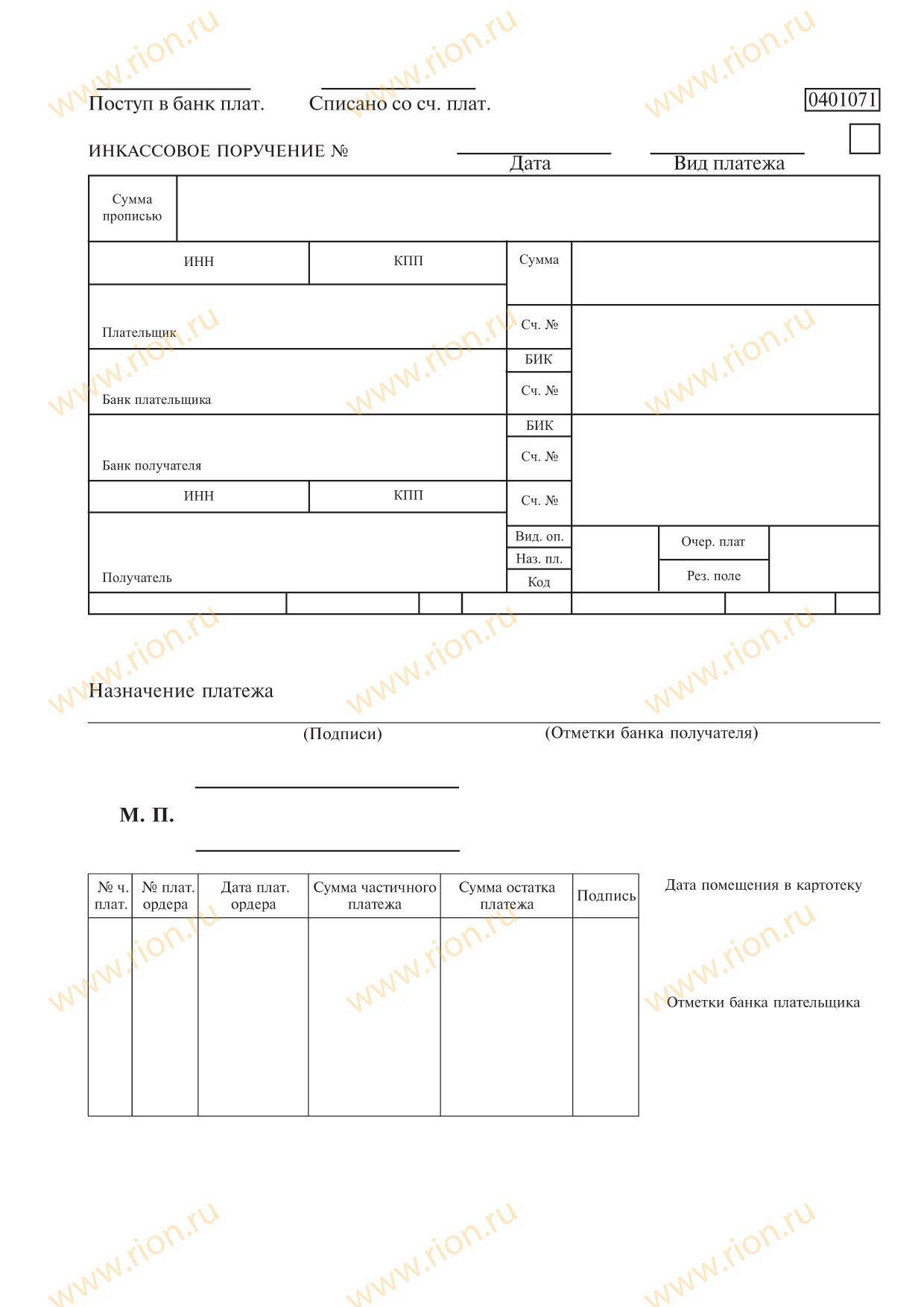

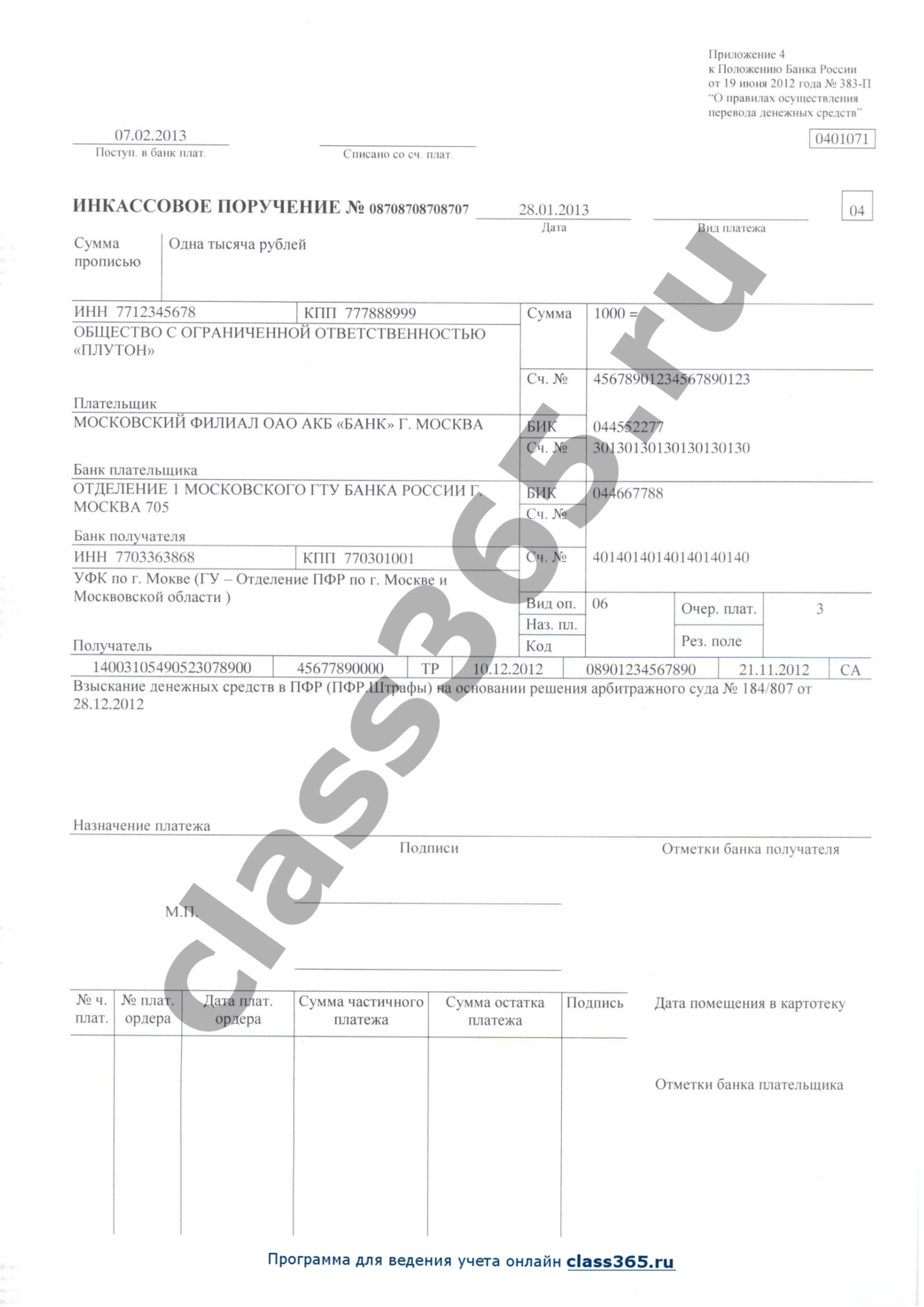

Инкассовое поручение должно оформляться по определенной форме. В ней содержится

- информация о сторонах договора (наименование предприятий),

- сведения о банках, между которыми происходит непосредственная передача денежных средств,

- номера расчетных счетов организаций,

- сумма перечисления,

- номер и дата составления документа.

Если происходит бесспорное взымание средств со счета плательщика (например, при списывании долгов по налогам и пр. основаниям), то в инкассовом поручении должна быть указана еще и ссылка на норму закона.

Документ составляется в четырех экземплярах:

- первый остается у работников кредитного учреждения и на основании него производится списание средств со счета плательщика;

- второй экземпляр передается в банк-получатель денежных средств. В случаях, когда счета обеих организаций находятся в одном банке, вторая копия инкассового поручения получает статус мемориального ордера при зачислении средств на счет получателя платежа;

- третий экземпляр предназначен для самого владельца счета;

- четвертая копия заверяется сотрудником банка и печатью кредитного учреждения и передается на руки клиенту.

В каких случаях востребован данный документ

Сказать о том, что инкассовое поручение имеет широкое распространение, нельзя. Однако в некоторых случаях он встречается довольно часто, например, в практике налоговой инспекции, когда в банк должника по налогам отправляется инкассовое поручение и долги автоматически списываются с его счетов (такие инкассовые поручения подлежат безусловному исполнению, оспаривать их нельзя). Или в деятельности коммунальных служб, когда между коммунальщиками и получателем услуги заключен договор с возможностью безакцептных (т.е не требующих разрешения и участия непосредственного плательщика) платежей – в этом случае плата из банка получателя услуги в банк коммунальной организации также переводится путем применения инкассового поручения.

Организации порой тоже заключают между собой подобные договоры, но такая практика не имеет общеприменительного характера, поскольку она требует стопроцентной доверительности в отношениях между контрагентами, а также их бесспорной платежеспособности.

Мнение Президиума ВАС

Президиум ВАС РФ в Постановлении N 13114/13 отменил решения нижестоящих судов и поддержал требования налоговой инспекции.

Он указал, что позиция судов о необходимости совершения налоговым органом в двухмесячный срок действий, направленных на инициирование взыскания, не подлежит применению к ситуациям, когда выставленное в указанный срок инкассовое поручение было возвращено банком по причине закрытия налогоплательщиком расчетного счета.

В Налоговом кодексе отсутствуют положения, содержащие запрет или ограничения на выставление налоговым органом инкассовых поручений к иным счетам налогоплательщика в случае их возврата по причине закрытия расчетного счета либо регламентирующие сроки совершения таких действий.

Выраженная в Постановлении Президиума ВАС РФ N 8922/07 правовая позиция о недопустимости направления за пределами шестидесятидневного срока, установленного п. 3 ст. 46 НК РФ, повторных инкассовых поручений при закрытии налогоплательщиком банковских счетов касалась толкования соответствующих положений Налогового кодекса в редакции, действовавшей до 01.01.2007. Данная позиция основывалась на подходе, согласно которому в отсутствие в Налоговом кодексе срока на принятие решения об обращении взыскания за счет иного имущества указанный шестидесятидневный срок подлежит применению ко всей процедуре внесудебного взыскания, в силу чего в этот срок налоговым органом должно быть реализовано взыскание за счет денежных средств и принято решение об обращении взыскания за счет иного имущества.

С 01.01.2007 вступили в силу изменения, внесенные в п. 1 ст. 47 НК РФ, установившие годичный срок, исчисляемый с момента истечения срока исполнения требования об уплате налога, в течение которого должно быть принято решение о взыскании за счет иного имущества

Принимая во внимание указанное изменение законодательства, Президиум ВАС пришел к следующему выводу

Вывод. Выставление повторных инкассовых поручений к иным расчетным счетам налогоплательщика, равно как и поручений на взыскание электронных денежных средств (п. 6.1 ст. 46 НК РФ), производится налоговым органом в пределах установленного п. 1 ст. 47 НК РФ годичного срока, в течение которого должно быть принято решение об обращении взыскания за счет иного имущества налогоплательщика <3>.

<3> Следовательно, инспекцией при выставлении повторных инкассовых поручений по причине закрытия налогоплательщиком расчетного счета не было допущено нарушений положений ст. ст. 46 и 47 НК РФ.

Ю.А.Белецкая

Эксперт журнала

“Актуальные вопросы

бухгалтерского учета

и налогообложения”

Что такое инкассовое поручение

Инкассовое поручение – это платежный документ, при наличии которого финансовое учреждение имеет право по поручению заявителя и за его счет выполнять этапы для получения от плательщика средства.

Важно: полученная в ходе такой операции сумма немедленно передается банком в распоряжение эмитента для ее зачета на счет клиента. Основанием доля выполнения такого платежа являются платежные документы переданные клиентом

Основанием доля выполнения такого платежа являются платежные документы переданные клиентом.

В зависимости от того, какой документ предъявлен различают:

- Чистое инкассо – прилагается вексель или чек;

- Документарное – прилагается акт о приеме работ, накладная на продукцию.

Банк, получивший все необходимые бумаги, обязан немедленно приступить к взысканию суммы, при этом к счету плательщика прикрепляется инкассовое поручение или платежка.

Такого вида поручение может сочетаться с акцептом, то есть когда отгрузка товара происходит немедленно по требованию покупателя, а расчет происходит после получения платежек.

Как формируется кредитовое инкассовое поручение – смотрите тут:

Где применяется

Инкассовое поручение используется для выполнения таких платежей:

- Погашение долгов согласно судебным решениям – в таком случае на документе ставится ссылка на закон, согласно которому происходит мероприятие, если ее нет, то бумага недействительна. Если счет должника располагает суммой в полном объеме, такое поручение должно исполняться в течение 3 дней, если финансы отсутствуют или их мало для погашения долга, то на бланке ставиться пометка о частичной оплате и сдается на хранение в картотеку неисполненных поручений, взыскание происходит по мере поступления финансов.

- Перевод денег согласно требованиям государственных и контролирующих структур – такое принудительное взыскание применяется при задолженности по налогам и обязательным отчислениям. К примеру, налогоплательщик уклоняется от выплаты налогов, тогда налоговая имеет право изъять посредством инкассо их принудительно.

- Если данное обстоятельство прописано в контракте между контрагентами – в ходе таких договоренностей хозяин счета передает в свой банк сведения о получателе, а тот в сою очередь имеет право применять акцепт для списания средств.

Важно: в последнем случае необходимо предоставлять приложение к основному договору о применении инкассового поручения, иначе банк вправе отклонить требование.

В чем отличие от платежного поручения

Отличия между инкассовым и платежными поручениями заключены в порядке их исполнения:

- Для исполнения платежного документа требуется согласие владельца счета, с которого требуется выполнить списание, если он не согласен списание не произойдет, а при частичном удовлетворении требования необходимо кроме подписи и печати указать сумму, требуемую к перечислению;

- При инкассовом поручении согласие владельца счета не требуется, основанием для списания является исполнительный лист.

Важно: при этом поручение обладает всеми документами подтверждающими законность действий, за которые несет ответственность взыскатель

Схема расчетов

Весь процесс происходит по предъявлению двух бумаг. Согласно упрощенной схеме данное поручение по договоренности происходит следующими этапами:

- Поставщик отправляет товар при наличии требования;

- Перевозчик передает необходимые документы поставщику;

- Он в свою очередь их передает в банк. Тут вы узнаете, кто такие банковские платежные агенты и какие функции на них возложены;

- Документация проходит проверку и отправляется получателю;

- Учреждение по инкассации проверяет платежки и выполняет поручение;

- Выполняется получение и перечисление бумаг от плательщика;

- Происходит выплата средств;

- Зачисление их на счет поставщика.

В данном случае период перевода средств через банковские структуры занимает месяц.

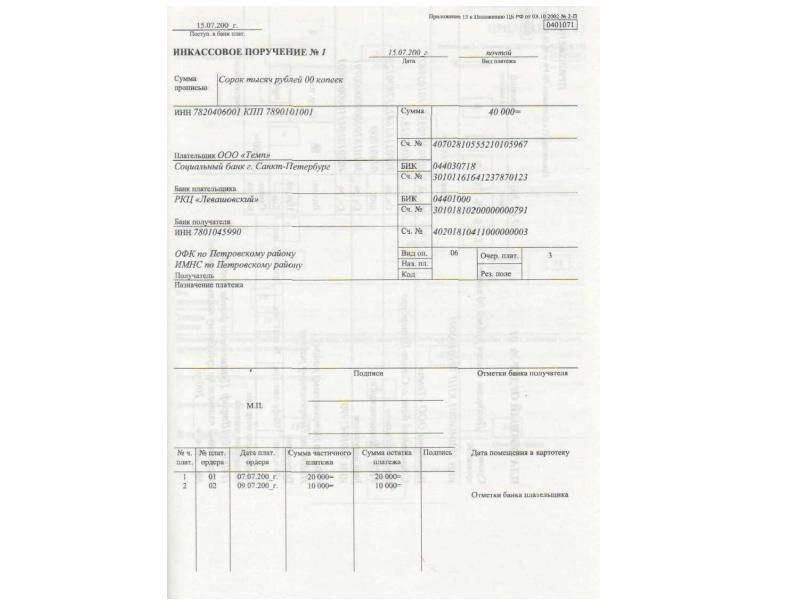

Образец заполнения платежного поручения.

Особенности данного поручения для налогового органа

Налоговая имеет право принудительно взыскивать невыплаты по налогам в соответствии со ст.46 НК РФ, если плательщик не исполняет добровольно свои обязанности в течение 2 месяцев с момента требования.

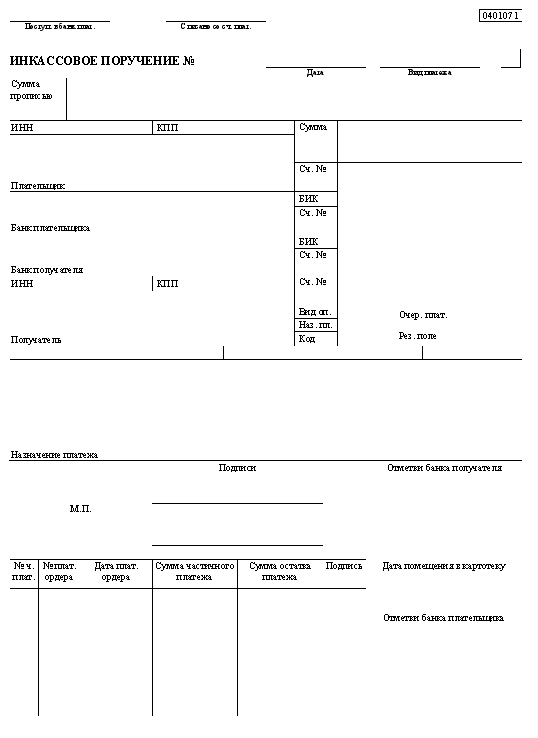

Важно: в таком случае орган выставляет требование по выплате всех недоимок и блокирует счета до полной выплаты долга. Бланк инкассового поручения с реквизитами

Бланк инкассового поручения с реквизитами.

Далее события развиваются в следующем русле:

- Банк списывает долги в течение следующего операционного дня после получения инкассо при наличии долга;

- Компания оплату выполняет сама и оповещает налоговую до блокировки счетов;

- Если денег недостаточно или нет, требование передается приставам, которые арестуют и продадут имущество должника для погашения долга.

Важно: с 2016 года все взыскание посредством суда намного упростилось, теперь необходимо только единоличное решение суда без приглашения сторон в течение 10 дней.

Обработка документа

В ходе обработки инкассового поручения банк руководствуется положением ЦБ No383 П.

Важно: исполнение инкассового поручения происходит обязательно с момента его получения

Порядок отзыва

Территориальный налоговый орган имеет право отозвать инкассовое поручение выставленное ранее другим таким же органом, к примеру, правопреемником после реорганизации органа.

Отзыв может происходить по многим причинам:

- Самостоятельная уплата должником долга;

- Решение суда;

- Изменение или отмена принятого ранее решения.

Важно: данный отзыв может быть в полномерный или частичный, по расчетным чекам частичный вариант невозможен. Данное действие происходит на основании п

2.17 Приложения No2-П согласно предоставленному в банк заявлению в 2-х экземплярах, содержащее в полном объеме все необходимые сведения и реквизиты для отзыва.

Данное действие происходит на основании п. 2.17 Приложения No2-П согласно предоставленному в банк заявлению в 2-х экземплярах, содержащее в полном объеме все необходимые сведения и реквизиты для отзыва.

Оба документа удостоверяются уполномоченными лицами, заверяются печатью и передаются в банк плательщика.

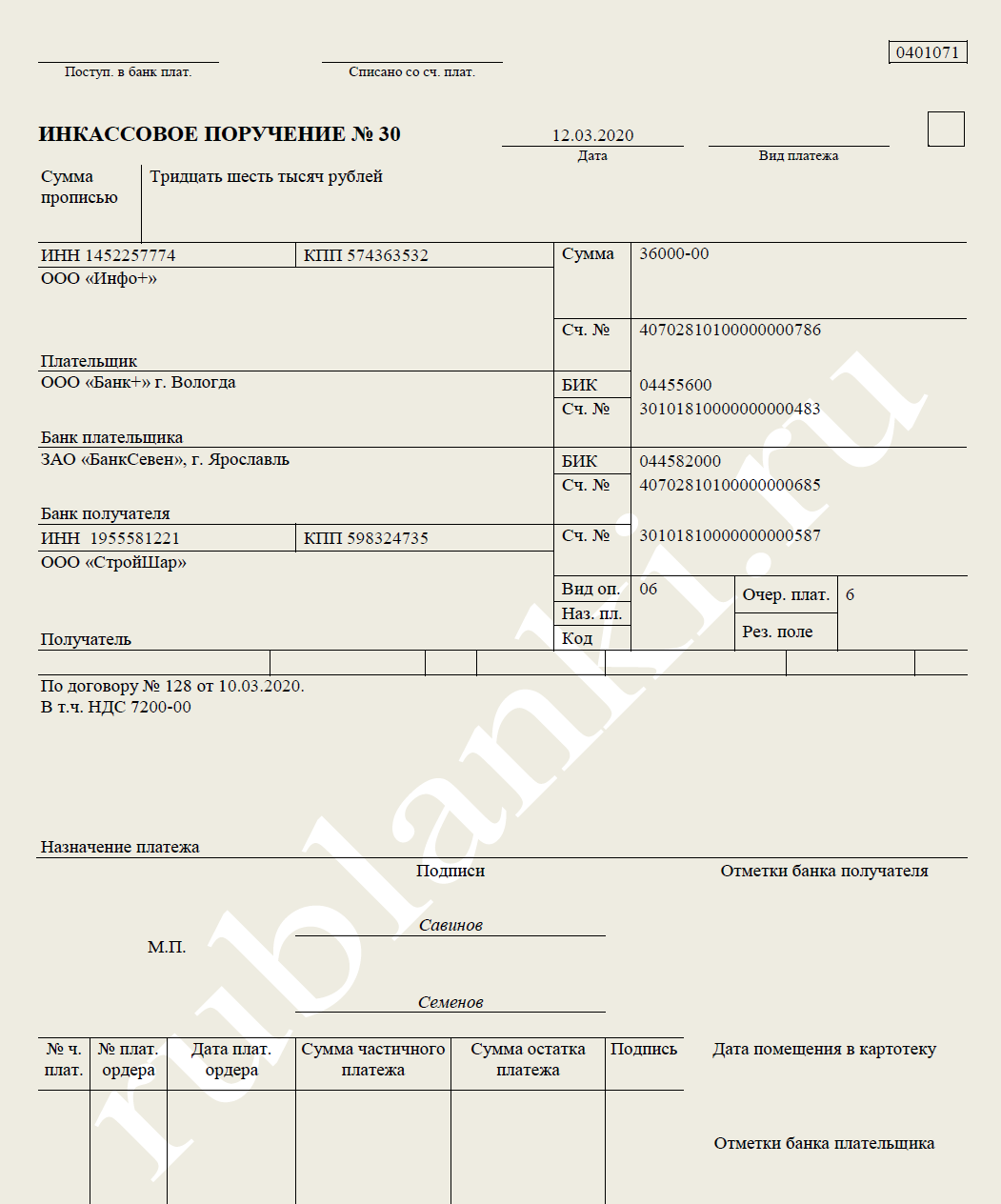

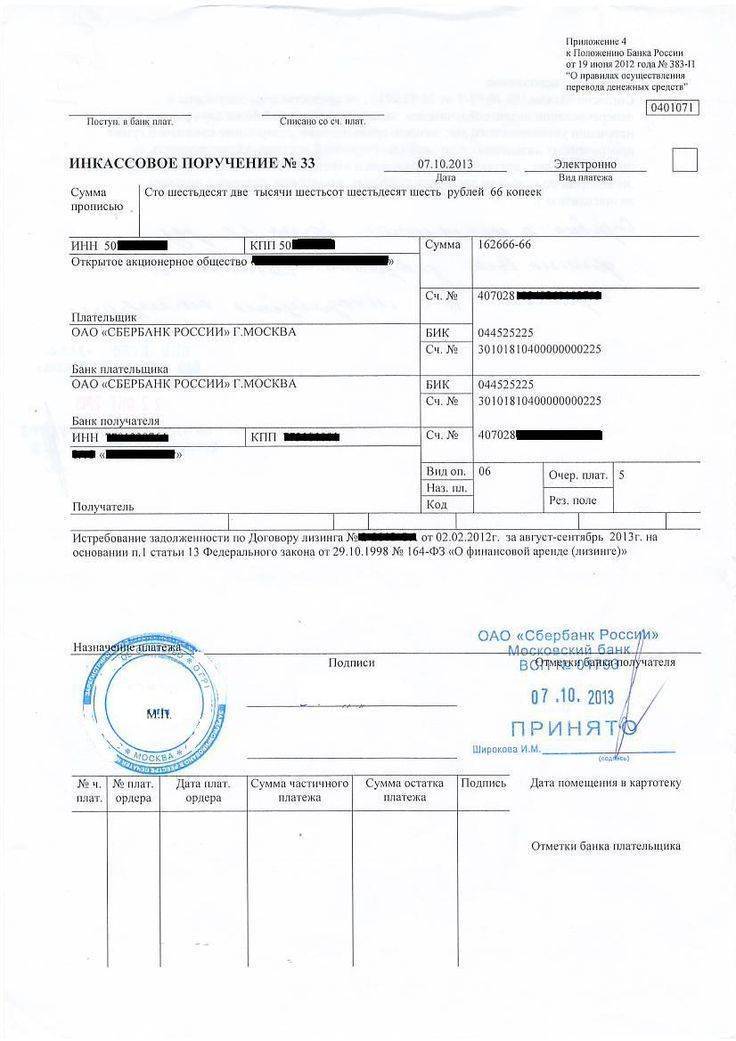

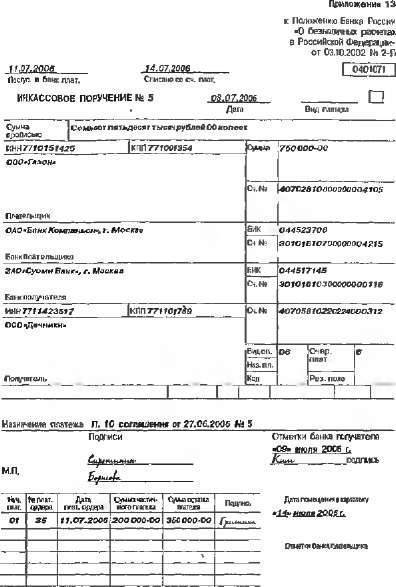

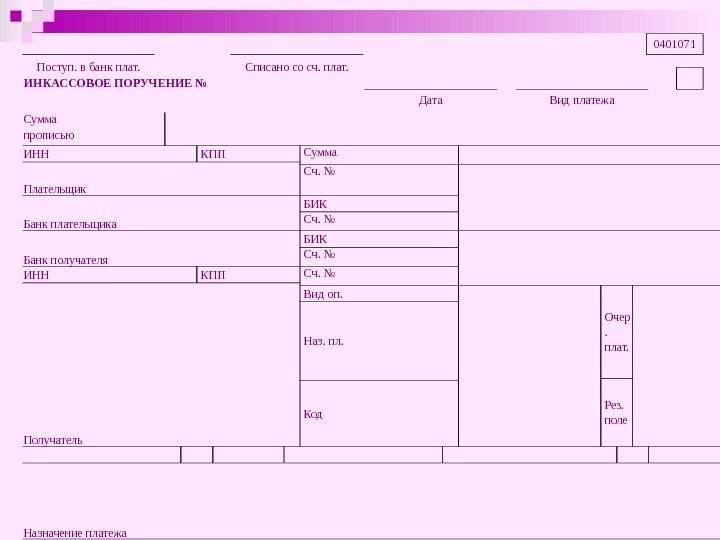

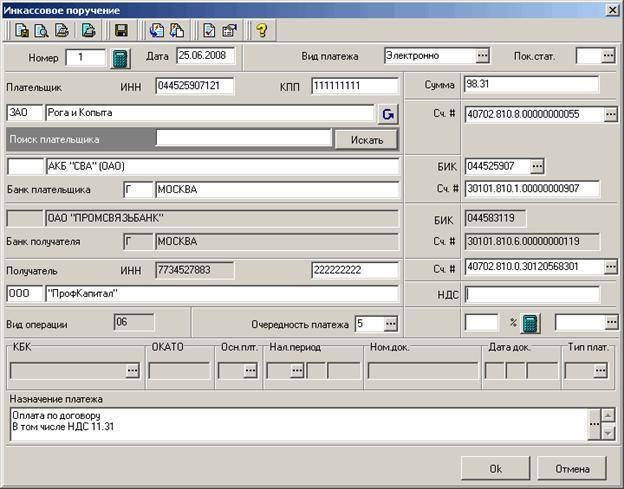

Как составить инкассовое поручение

Для инкассового поручения используется специальный бланк. Если взыскание денежных средств происходит в бесспорном порядке, то в качестве назначения платежа указывается ссылка на действующий закон. Если взыскание производится по исполнительному документу, то указывается ссылка на данный документ, а также номер дела, по которому было принять решение о принудительном взыскании долга.

Инкассовое поручение должно содержать в себе следующее:

- информацию о контрагентах;

- сведения о кредитных компаниях, между которыми происходит перевод денежных средств;

- сведения о расчетных счетах организаций;

- сумму сделки для перечисления;

- номер и дату документа.

Составляется поручение в 4 экземплярах:

- Первый – для кредитной организации, на основании которого будет проводится списание денежных средств со счета компании.

- Второй – для банка получателя платежа. Если расчетные счета сторон контракта открыты в одном банке, то второй экземпляр инкассового будет являться мемориальным ордером при зачислении средств на счет продавца.

- Третий – это экземпляр владельца счета (покупателя), с которого производится выплата.

- Четвертый – заверяется подписью сотрудника банка и печатью, после чего передается на руки владельцу счета.

Общие сведения

Как выше было сказано, основание, в соответствии с которым реализуется инкассовое поручение, – это расчетные бумаги. В зависимости от них, различают операции:

- Чистое распоряжение. В этом случае прилагается чек, вексель.

- Документарное инкассо. Основанием является счет за продукцию, акт о выполненной работе.

Инкассовое поручение – документ, обязывающий банк принять меры по взысканию задолженности. Эта операция сочетается с расчетом в акцептной форме. В этом случае продукция отгружается в соответствии с условиями договора незамедлительно, не дожидаясь поступления денег от приобретателя. Покупатель осуществляет платеж при получении соответствующих бумаг от продавца. При этом он предварительно проверяет выполнение поставщиком всех оговоренных условий контракта (соответствие срока отгрузки, стоимости, качества товара, количества и пр.). Если продавец допустил нарушение, приобретатель вправе отказаться от сделки. Если не будут выполнены условия покупателем, к примеру, он задержит оплату, продавец может применить санкции. В случае отказа покупателя от акцепта, банк должен проверить мотивы и основания, а затем уведомить своего клиента (продавца).

Сфера применения

О том, как вести расчеты инкассовыми поручениями в 2019 году, говорит Гражданский кодекс РФ. Согласно статье 862 ГК РФ , а также Положению о правилах осуществления перевода денежных средств, утвержденному Банком России 19.06.2012 № 383-П, безналичные расчеты между экономическими субъектами и простыми гражданами могут осуществляться с использованием таких платежных форм, как платежное поручение, платежное требование, инкассовое поручение, а также расчеты по аккредитивам и чекам.

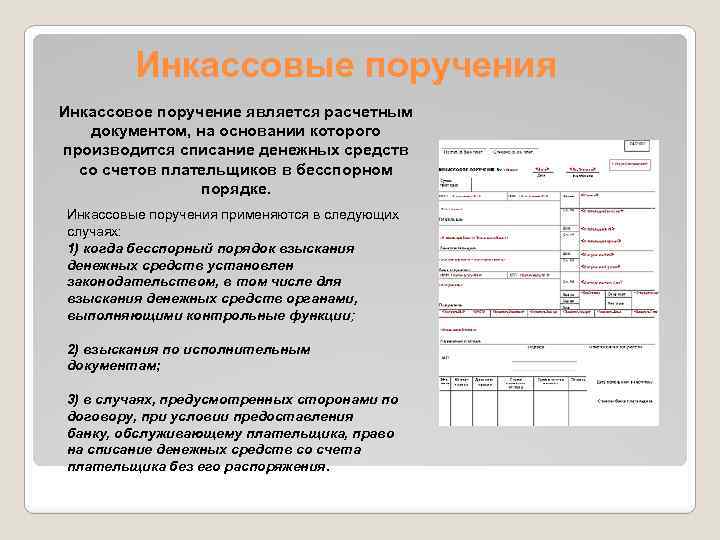

Каждый из способов безналичных взаиморасчетов между субъектами имеет ряд отличий. Расчеты по инкассо предусматривают бесспорный или даже принудительный способ изъятия денег со счета плательщика. Такой вид взаиморасчетов используется, если:

- этот способ расчета закреплен на законодательном уровне;

- списание производится в счет погашения задолженностей по исполнительным документам;

- в условиях договора поставки товара, оказания услуг, выполнения работ обозначен именно такой способ взаиморасчетов.

Его вправе выписать налоговые органы и представители внебюджетных фондов (ФСС, ПФР, ФОМС) при обнаружении пеней, недоимок и штрафов по обязательным платежам в бюджет. Судебные приставы наделены аналогичными полномочиями по взысканию денежных средств с расчетных счетов по исполнительным документам. Также изъять деньги по инкассо вправе контрагенты на основании заключенного договора, который предусматривает данный вариант расчетов.

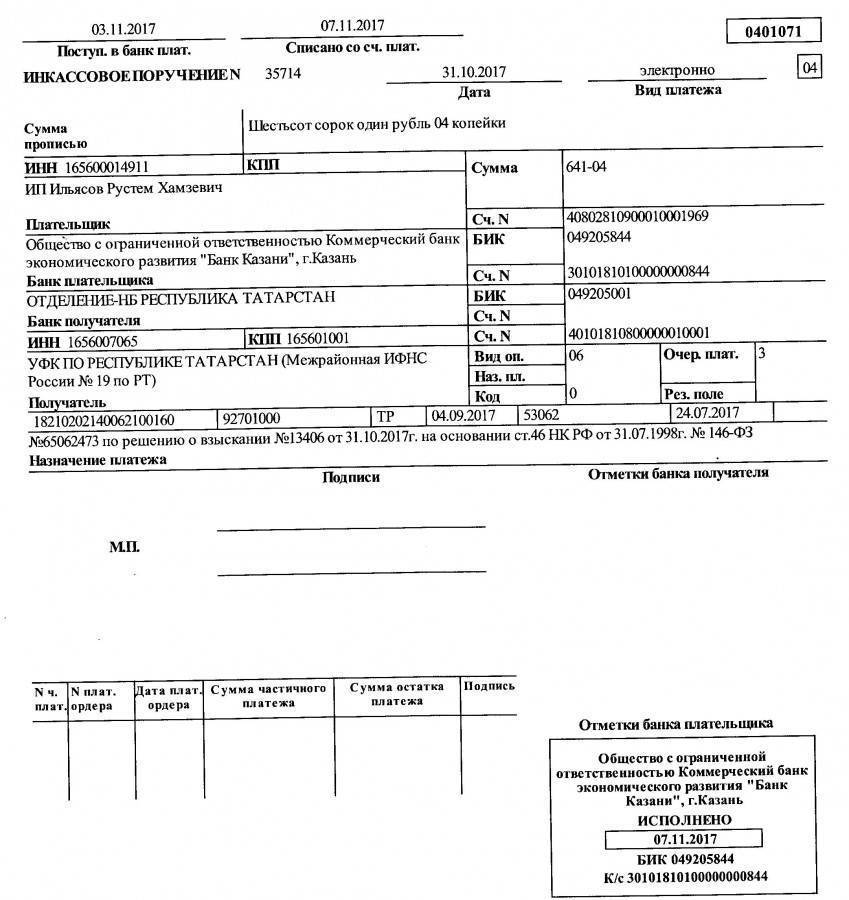

Инкассовое поручение образец бланк

Бесплатная консультация по телефону: +7(499)495-49-41 Содержание Образец заполнения инкассового поручения В ситуации, когда у должника на счете полностью или частично отсутствует необходимая сумма, и удовлетворить требования взыскателя в полном объеме не представляется возможным, исполняющий банк указывает на данный факт в исполнительном документе.

Отметка банка свидетельствует о недостаточном количестве денежных средств на счете плательщика, а инкассовое поручение с приложенным исполнительным документом остается в картотеке на внебалансовом счете 90902 («расчетные документы, не оплаченные в срок»). При поступлении на счет должника денежных средств инкассовые платежи подлежат исполнению в порядке и сроках, установленных законодательно.Требуется заверить бумаги исполнителем производящего отметку о неполном перечислении;

Списано со счета плательщика. Необходимо указать дату снятия финансов у плательщика;

ИНН

Важно

Указание всех перечисленных данных в бланке позволит сторонам договора оформить инкассовое поручение по действующему законодательству.

Расчеты по инкассо являются действиями по получению и взысканию финансов.ВниманиеИнкассо применяют для перечисления денег, основываясь на действующее законодательство, включая расчеты органами контроля, по исполнительным листам и по договору. Оформляется инкассовое поручение на специальном бланке 0401071.Инкассовое поручение – это расчетный документ, с помощью которого осуществляется списание определенной денежной суммы в бесспорном порядке со счетов плательщика. Другими словами, расчеты по инкассо представляют собой некую банковскую операцию, способствующую получению банковским учреждением по поручению клиента на основе определенных расчетных документов причитающиеся денежные средства от имени плательщика

Инкассо может быть определено в качестве поручения кредитора (продавца) своему банковскому учреждению получить от плательщика (покупателя) непосредственно либо посредством другого банка некоторую денежную сумму либо подтверждение о выплате данной суммы в установленные сроки.Ниже приведены правила заполнения полей формы платежного требования: Номер инкассового поручения (N). Указывается номер инкассового поручения цифрами

Другими словами, расчеты по инкассо представляют собой некую банковскую операцию, способствующую получению банковским учреждением по поручению клиента на основе определенных расчетных документов причитающиеся денежные средства от имени плательщика. Инкассо может быть определено в качестве поручения кредитора (продавца) своему банковскому учреждению получить от плательщика (покупателя) непосредственно либо посредством другого банка некоторую денежную сумму либо подтверждение о выплате данной суммы в установленные сроки.Ниже приведены правила заполнения полей формы платежного требования: Номер инкассового поручения (N). Указывается номер инкассового поручения цифрами.

В случае, если номер состоит более чем из трех цифр, инкассовые поручения при осуществлении платежей через расчетную сеть Банка России идентифицируются по трем последним разрядам номера, которые должны быть отличны от «000». Дата. Дата составления инкассового поручения. Указываются число, месяц, год — цифрами (в формате ДД.ММ.ГГГГ) или число — цифрами, месяц — прописью, год — цифрами (полностью).

Вид платежа. Заполняется после указаний Банка России.Сумма прописью.

Указывается с начала строки с заглавной буквы сумма платежа прописью в рублях, при этом слово «рубль» («рублей», «рубля») не сокращается, копейки указываются цифрами, слово «копейка» («копейки», «копеек») также не сокращается.Принудительное снятие денежных средств со счетов плательщиков может быть

A. ОБЩИЕ ПОЛОЖЕНИЯ И ОПРЕДЕЛЕНИЯ

Статья 1. Применение URC 522

(a) Унифицированные правила по Инкассо (URC), редакция 1995, публикация N 522, применяются ко всем инкассо, как они определены в статье 2, если эти Правила включены в текст инкассового поручения, как оно определено в статье 4, и являются обязательными для всех участвующих сторон, если только специально не оговорено иное и если только это не противоречит положениям федерального, республиканского либо местного законодательства и/или правилам, носящим обязательный характер.

(b) Банки не обязаны выполнять инкассо либо обрабатывать какие-либо инкассовые поручения или последующие связанные с ними инструкции.

(c) Если банк решает по какой-либо причине не выполнять инкассо или какие-либо полученные им инструкции, относящиеся к инкассо, то он должен без задержки известить об этом сторону, от которой он получил инкассо или инструкции, посредством телекоммуникации или, если последнее невозможно, другими ускоренными методами.

Статья 2. Определение инкассо

Для целей настоящих Правил:

(a) “Инкассо” означает операции, осуществляемые банками на основании полученных инструкций с документами, как они определены в статье 2(b), в целях:

(i) получения платежа и/или акцепта, или

(ii) выдачи коммерческих документов против платежа и/или против акцепта, или

(iii) выдачи документов на других условиях.

(b) “Документы” означают финансовые и/или коммерческие документы:

(i) “финансовые документы” означают переводные векселя, простые векселя, чеки или другие подобные документы, используемые для получения денежного платежа;

(ii) “коммерческие документы” означают счета – фактуры, транспортные документы, товарораспорядительные документы или другие какие бы то ни было документы, не являющиеся финансовыми документами.

(c) “Чистое инкассо” означает инкассо финансовых документов, не сопровождаемых коммерческими документами.

(d) “Документарное инкассо” означает инкассо:

(i) финансовых документов, сопровождаемых коммерческими документами;

(ii) коммерческих документов, не сопровождаемых финансовыми документами.

Статья 3. Стороны по инкассо

(a) Для целей настоящих Правил сторонами по инкассо являются:

(i) “доверитель” – сторона, которая поручает банку обработку инкассо;

(ii) “банк – ремитент” – банк, которому доверитель поручил обработку инкассо;

(iii) “инкассирующий банк” – любой банк, не являющийся банком – ремитентом, участвующий в процессе обработки инкассового поручения;

(iv) “представляющий банк” – инкассирующий банк, делающий представление плательщику.

(b) “Плательщик” – лицо, которому должно быть сделано представление в соответствии с инкассовым поручением.