С чего всё началось?

Ко всему в жизни я подхожу серьёзно — и к работе, и к здоровью, и к другим вещам. Поэтому инвестировать я решила не вслепую, а со знанием дела. Для начала подписалась на финансовых блогеров, читала их посты, смотрела прямые эфиры и вебинары. Потом решила пройти платный курс для начинающих инвесторов. В целом на изучение темы у меня ушло два месяца, и только потом я решилась на первую сделку. Конечно, вебинары и блогеры не сделают из вас сразу профессионального инвестора. Но на базовом уровне этой информации вполне достаточно, а остальное уже придёт с опытом.

Ещё во время обучения я мысленно сформировала свой инвестиционный портфель — продумала, сколько и какие ценные бумаги буду покупать. Завершив обучение, я завела брокерский счёт и перевела на него 50 000 рублей. Это были свободные деньги, которыми я могла рискнуть.

Мой совет: прежде чем инвестировать, изучите вопрос. За то, что Инна так и сделала, ставлю ей пятёрку.

Андрей Бессонов

руководитель направления «МТС Инвестиции» в МТС Банке

Сейчас я понимаю, насколько лучше было бы разобраться с инвестированием раньше. Например, пока я работала по найму и имела доход, облагаемый НДФЛ. Тогда при открытии индивидуального инвестиционного счёта (ИИС) я смогла бы воспользоваться налоговым вычетом от государства. Но в то время про вычет я ничего не знала. Сейчас я оформлена в статусе самозанятой и воспользоваться компенсаций не могу. В дальнейшем планирую открыть ИСС в любом случае. Но тем, кто работает официально и получает белую зарплату, я советую открыть такой счёт прямо сегодня.

За пополнение ИИС можно получить налоговый вычет в размере 13% от суммы инвестиций. Но рассчитывать на это могут только те, кто платит налог в 13% с доходов.

Депозиты в Сбербанке: гарантированные инвестиции с защитой

Если риск — это не ваше и при слове «инвестиции» вас коробит, остановитесь на депозитных вкладах. Да, это тоже инвестиции, причем безрисковые, своего рода защита ваших средств. Сколько положите, столько заберете, плюс проценты набегут. Процесс оформления инвестиционного депозита не отнимет много времени.

Сегодня у Сбербанка есть ряд вкладов:

- «Сохраняй» (можно пополнять счет и снимать деньги в любой момент);

- «Пополняй» (только пополнение, снятие невозможно);

- «Умножай» (нельзя ни пополнять счет, ни снимать с него).

Есть специальные вклады для пенсионеров и даже инвестиции для школьников.

Если вы хотите позаботиться о будущем своих детей, откройте вклад СберKids. Вклад открывают на имя ребенка, и все деньги на счету — его.

С 14 лет ребенок может снимать проценты по вкладу, а с 18 лет пользоваться всей суммой. Такой вклад нельзя арестовать. При разводе родителей денежные средства не делят. Вклад могут пополнять дедушки и бабушки ребенка. Счет можно открыть в рублях или долларах. Начальная сумма 1 000 рублей или 100 долларов. Пополнять вклад можно на любые суммы и в любое время. Ставка 2,9 % в рублях и 0,4 % в долларах.

Если вас интересует вопрос, куда вложить деньги под проценты пенсионерам, обратите внимание на вклад «Пенсионный Плюс». Ставка по вкладу — 3,67 %

Чтобы открыть счет, нужен всего 1 рубль. Срок вклада — 3 года с возможностью пополнения.

Закрыть инвестиционный депозит так же просто, как и открыть. Однако, если нарушить сроки вклада, можно потерять проценты.

Плюсы и минусы инвестирования через брокера «Сбербанк Инвестиции»

| Плюсы | Минусы |

| У брокера большая сеть филиалов по всей стране. | Существенный недостаток брокера сегодня — его клиенты могут торговать только на Московской бирже, на Санкт-Петербургской — нет. |

| Всегда быстро и удобно снять или положить деньги на счет, подключить дополнительные опции. | Прогноз не всегда может быть оправдан.Ошибочно рассчитывать при покупке ценных бумаг только на письма рекомендательного характера от брокера. Придется самому проанализировать продукт, изучить новости, перспективы, причины подъема или спада стоимости ценных бумаг. |

| У Сбербанка много банкоматов. | Если взглянуть на отзывы реальных вкладчиков, то можно увидеть, что новичкам сложно разобраться в программе, а служба поддержки не всегда мобильно реагирует на вопросы. |

| У клиентов есть возможность досрочного расторжения брокерского договора. | |

| Можно оформить *страховку с возможностью заработать на инвестициях и сохранить свой первоначальный взнос. |

*«Доходный курс Онлайн» — это программа, которая сочетает в себе страхование жизни и инвестиции в ценные бумаги, при этом полностью исключает риск потери вложенного капитала. Вы решаете, какую сумму и на какой срок вы хотите вложить, и выбираете подходящую вам стратегию. Часть суммы работает на защиту вашего взноса, а часть — на получение дохода.

Инвестиции в акции

Можно покупать отдельные акции, которые представлены у брокера. Покупаете акцию компании — становитесь совладельцем доли, а значит, имеете право на получение дивидендов. Акции можно продать по более выгодной цене и получить прибыль на разнице от цены покупки.

При инвестировании важно обратить внимание на степень риска. При торговле через «Сбербанк Инвестор» можно выбрать его уровень:

- низкий — стоит выбрать, если вы не разбираетесь в инвестициях. При низком уровне вам предложат, например, вложиться в облигации;

- умеренный — уровень предполагает потенциальный доход от 10 %;

- высокий — доход от 15 %. Срок вложений при этом составит от 3 лет.

В отличие от депозита акции можно продавать или получать прибыль в виде дивидендов. Главное — понять, что для вас будет наиболее выгодно и оптимально. Можно получить весомую прибыль, купив акции по одной цене и перепродав дороже. А можно купить и просто ждать отчетного периода, сверяясь с календарем дивидендов, чтобы получить свою прибыль.

Немного теории

Для начала хочется сказать, что инвесторами не рождаются. Даже самые зубастые «акулы финансового рынка» когда то были уязвимыми мальками и, в большинстве своем, не раз теряли свой капитал.

В то же время, образ инвестора давно перестал ассоциироваться с кожаной сумкой, набитой миллионным капиталом. Человек, купивший акции компании за тысячу рублей – уже инвестор.

Приведу простое определение этому понятию. Инвестор – это тот, кто вложил свои деньги в определенный инструмент в надежде их приумножить в будущем.

Любое финансовое вложение с целью его увеличения – это инвестиция. Другой вопрос: насколько эти инвестиции будут доходными.

Инвестиционные инструменты различаются сроками окупаемости, степенью доходности, уровнем риска и т.п. В инвестиционном портфеле опытного инвестора всегда присутствует несколько разных активов: так повышается эффективность портфеля и снижаются риски.

Популярные финансовые инструменты:

- Ценные бумаги.

- Банковский депозит.

- ПИФ.

- Доверительное управление.

- Форекс.

- Недвижимость.

- Драгоценные металлы.

- Стартапы.

- МФО.

- Криптовалюта.

- Антиквариат, искусство.

- Собственный бизнес.

- Сайты и др.

Кто-то покупает коллекционные вина, редкие автомобили, ценные арт-объекты, стоимость на которые в будущем будет расти. Выбор всегда за инвестором.

Полезные советы для начинающих инвесторов

Новичкам и особенно людям с гуманитарным складом ума сложно сходу разобраться в новой теме, понять, как работают инвестиционные площадки и финансовые инструменты. Велик риск все забросить после первой неудачной инвестиции и последующего разочарования. Следующие правила помогут не наделать глупых ошибок и заработать первые деньги:

- Не стоит даже начинать заниматься инвестициями, если вы по натуре азартный человек, так как это чревато разорением. Есть много примеров, казалось бы, успешных инвесторов, которые не смогли вовремя остановится и прогорели.

- Диверсифицируйте вклады. Инвестируйте не только в акции, но и в государственные облигации, банковские вклады, драгоценные металлы и др.

- Не делайте закупок “на все деньги”. Инвесторы с многолетним стажем считают, что за одну сделку нельзя вкладывать больше 2% от оборотного капитала.

- Обслуживайтесь только у известных, крупных брокерских компаний. Гиганты, типа Сбербанка и ВТБ24, обладают широкой сетью офисов по всей стране. В случае проблем можно обратиться в любой из них.

- Регулярно мониторьте статистику, аналитику, экспертные обзоры, рекомендации, прогнозы. Помимо этого, проводите свой независимый анализ ситуации. Помочь могут специальные аналитические инструменты, которыми располагает каждый брокер.

Пошаговое руководство по инвестированию для новичка

Алгоритм действий как начинать инвестировать с нуля, стандартный.

- На начальном этапе человеку потребуется оценить имеющиеся активы и их сумму. Все доходы надо разделить на статьи, пометив каждую в зависимости от стабильности и регулярности поступлений. Аналогичным образом поступают с ежемесячными статьями расходов.

- Дальше определяется инвестиционный ресурс – разница между этими двумя параметрами. Разница должна быть выше 20%, т.е. именно на столько доходы превышают расходы. Не нужно приукрашивать действительность, завышая цифры дохода.

- На этом этапе создается небольшой резерв – финансовая подушка на случай непредвиденной ситуации.Её ключевые функции:Практическая. Если доход уменьшится или инвестирование не принесёт желаемого эффекта, резерв позволит на протяжении некоторого периода покрывать траты, пока ситуация не восстановится;Психологическая. Сократит уровень стресса и позволит человеку инвестировать комфортней.

- Дальше пора разрабатывать стратегию инвестирования, подбирая оптимальный инструмент с точки зрения рисков и доходности.

Совет! Одни инвесторы могут потерять до 40% капитала, другим даже убытки в размере 10% окажутся критическими. Поэтому нужно заранее продумать, какие инструменты в вашем случае неприемлемые. - Теперь требуется определить способ вложений и сформировать инвестиционный портфель. Человек решает, как и в какую компанию инвестировать, обозначает способы внесения платежей и варианты снятия заработанного. Наличие четкого плана действий позволит разобраться в финансах, защититься от рисков и неприятностей, что сделает процесс инвестирования проще. Это то, с чего нужно начинать при инвестировании с нуля.

Что нужно знать начинающему инвестору?

Новичок на инвестиционном рынке должен много учиться и постоянно интересоваться последними событиями в стране и мире, следить за биржевыми котировками и экономической политикой.

В интернете можно найти сотни книг по основам инвестирования и управления капиталом. В отличие от статей и веток на форумах они способны дать более полную информацию о том, как начать инвестировать. Наиболее полезными будут следующие книги по инвестированию:

- «Разумный инвестор» (Бенджамин Грэм). Книга увидела свет в 1949 году, и с тех пор не теряет популярности и актуальности, подробно рассказывая о стоимостном инвестировании.

- «Эссе об инвестициях, корпоративных финансах и управлении компаниями»( Уоррен Баффетт). В книге собраны письма Баффета к акционерам компании Berkshire Hathaway, которой он руководит. Они позволяют как нельзя лучше понять философию Великого инвестора и психологию мышления успешного человека.

- «Руководство Богатого Папы: учимся инвестировать» (Роберт Кийосаки). Книга рассчитана на начинающих вкладчиков и имеет не столько обучающий, сколько мотивирующих характер, заряжая оптимизмом и верой в собственные силы на инвестиционном поприще.

Однако самый ценный учитель — опыт, который в сочетании с изучением литературы и финансового рынка позволит достичь успеха.

Спикер канала InvestFuture Кира Юхтенко выделила топ-6 правил богатства Уоррена Баффетта:

Какие бывают инвестиции

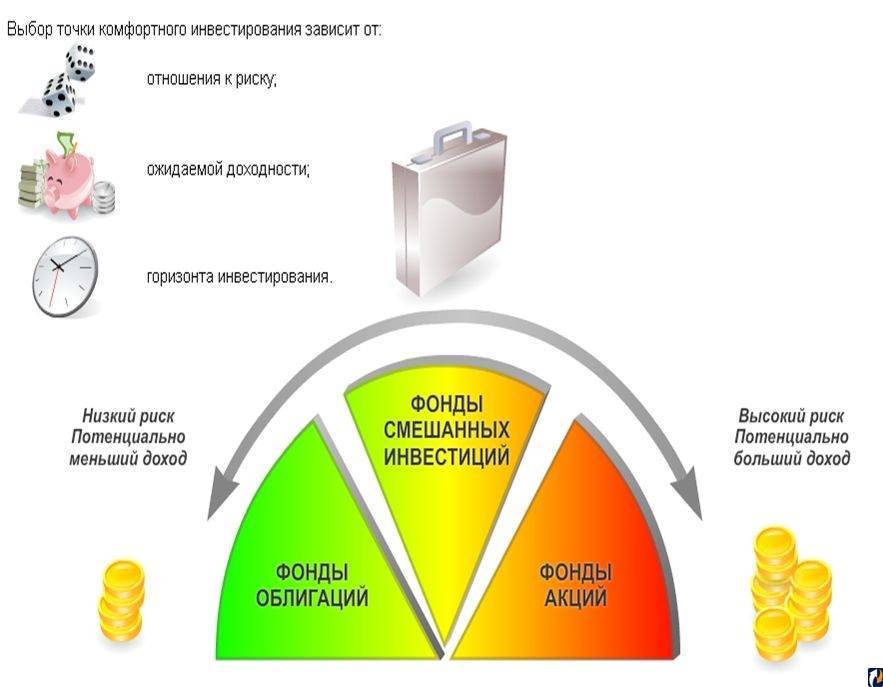

При выбора проекта для инвестирования стоит учитывать его тип. Один из наиболее важных параметров — степень риска, исходя из него проекты разделяют на:

- безрисковые — застрахованные вклады с ожидаемой прибылью;

- низкорисковые — вложения с риском выше среднерыночного;

- среднерисковые — инвестиции со степень риска равно среднерыночной;

- высокорисковые — вклады с повышенным риском и уровнем дохода выше среднерыночного.

По объектам вложения средств инвестиции бывают двух типов:

- Реальные — вложения в производственные объекты и оборудование, материальные объекты непроизводственного характера и нематериальные активы.

- Финансовые — инвестиции в различные финансовые инструменты: акции, облигации, фьючерсы и прочее.

По цели капиталовложения выделяют следующие виды инвестиций:

- прямые — осуществляются напрямую в уставный фонд компании, после заключения прямого соглашения между инвестором и получателем средств.

- непрямые — вложение средств при помощи финансовых посредников: брокеров или инвестиционных компаний.

Тинькофф-Банк предлагает клиентам своё активное посредничество в разных видах инвестирования

Ошибки

Причина большинства ошибок — беспечность в вопросах, касающихся финансов. Наиболее частые ошибки начинающего инвестора:

- вкладывать все деньги в акции одной компании.

- брать кредит на формирование инвестиционного капитала.

- вкладывать больше, чем можно потерять.

- не диверсифицировать риски.

- злоупотреблять высокорисковыми инвестициями.

- вкладывать без стратегии и планирования.

Прежде чем начать инвестировать, необходимо хотя бы минимально обучиться этому финансовому искусству, просчитать все риски и поставить четкие цели для себя.

Максим Темченко рассказывает о своём первом опыте вложения денег, включая ошибки и пути их исправления:

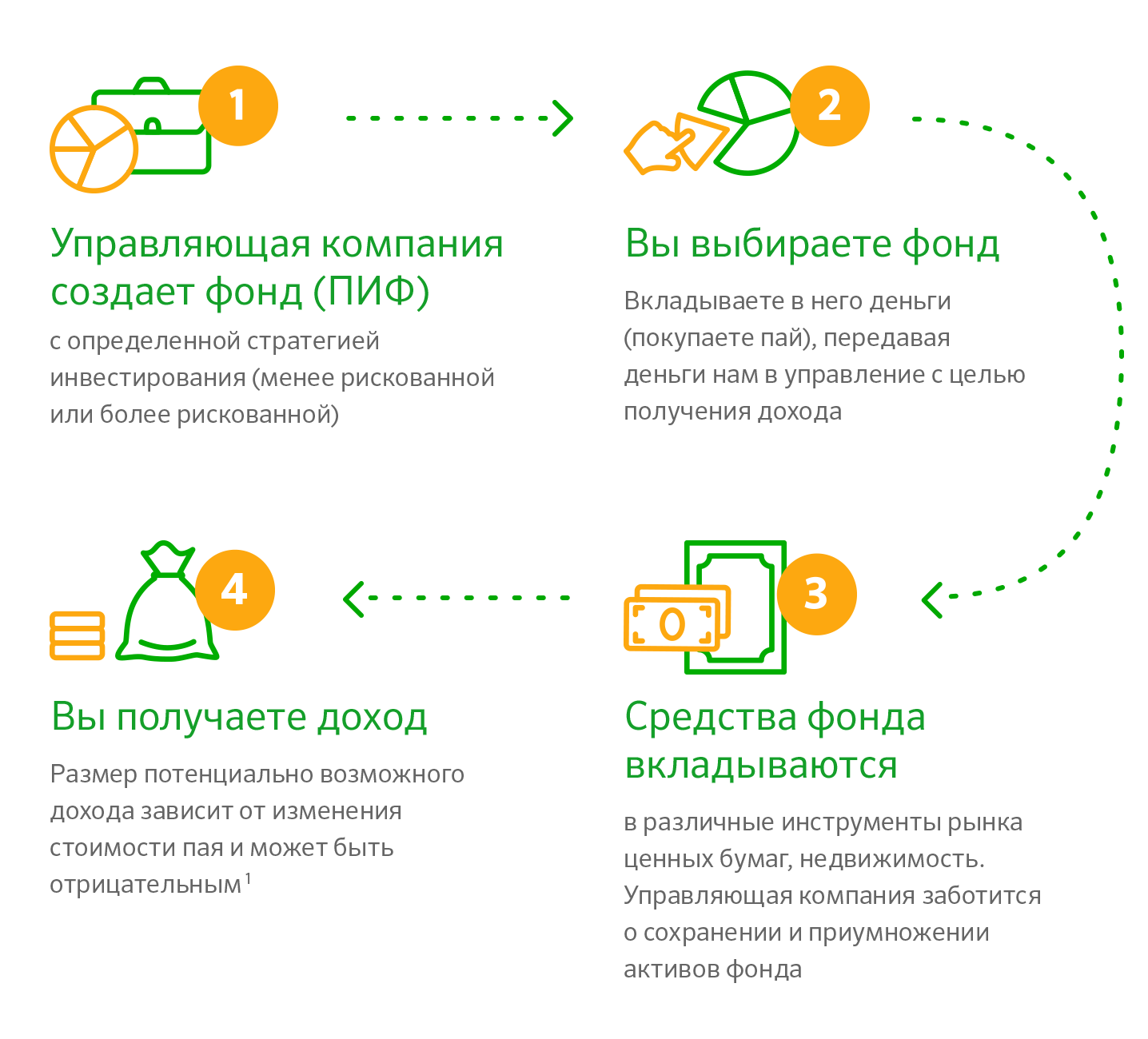

ПИФы

Паевые инвестиционные фонды (ПИФы) напоминают сейф, куда пайщики складывают деньги. На эти деньги приобретаются ценные бумаги, недвижимость и другие активы. Управляющая компания (УК) распоряжается этим имуществом.

УК действует следующим образом: деньги выдаёт в качестве займа; недвижимость сдаёт в аренду; торгует ценными бумагами и др.

Пайщик может заработать за счёт погашения или продажи пая. Для некоторых фондов, вкладывающих активы в коммерческую недвижимость для её сдачи в аренду, может быть предусмотрена выплата периодических доходов, аналогичных дивидендам. Деятельность УК подконтрольна ЦБ РФ, поэтому имущество пайщиков защищено законом.

Преимущества ПИФов:

- доходность может быть выше, чем по облигациям и банковским вкладам;

- всю работу по вложению активов ведёт УК;

- интересы пайщика защищены законом;

- сумма комиссии УК не меняется на протяжении всего срока договора.

ПИФы бывают «открытые», «закрытые», интервальные. По первым УК должна обеспечить возможность их продажи пайщиком в любой момент. Закрытые — это их полная противоположность. В интервальных период предъявления паев к выкупу ограничен интервалами. Отметим, что ограничения во всех типах относятся только к обязанностям УК, на вторичном рынке (на бирже) пайщик закрытых или интервальных фондов может перепродать пай в любой момент. Правда, не факт, что на бирже найдется желающий купить этот самый пай.

Минусы ПИФов:

- доход не гарантирован, иногда пайщики теряют деньги;

- нужно платить НДФЛ, если получить доход от продажи паев, которыми пайщик владел меньше 3 лет;

- некоторые ПИФы доступны только для квалифицированных инвесторов.

В ЗПИФ (закрытых фондах) порог входа высок — начать инвестировать можно с суммы от 250 тыс. руб.

Варианты инвестирования для новичков

На основании анализа деятельности инвесторов со стажем, выделяют рейтинг инструментов инвестирования, которые подходят для новичков.

- Депозиты в банке

Инструмент доступный и безопасный ввиду того, что многие банки участвуют в системе страхования вкладов. Это значит, что при банкротстве организации сумму до 1,4 миллиона рублей вкладчику вернет государство. Чтобы найти подходящий банк, необходимо оценить его надежность и удобство. Наличие личного кабинета уже хороший знак, благодаря этому можно отслеживать выгодные программы, изменения ставок и быть в курсе новостей.Минус такого инвестирования – низкие ставки, так что полученная прибыль нивелируется инфляцией в стране. Вклады лучше рассматривать в долгосрочной перспективе: откладывать средства на пенсию или посредством депозитов постепенно собирать на покупку жилья. - Ценные бумаги

Метод, требующий хотя бы минимальных знаний и понимания экономики. В роли ценных бумаг выступают акции, векселя, облигации и пр. Выбор инструмента должен быть взвешенным, при необходимости лучше доверить это профессиональным игрокам на рынке. Помогут брокеры, которые за комиссию берут капитал молодого инвестора в управление.

Гарантировать сумму прибыли с такими вложениями проблематично, 100% гарантии возврата средств нет. Но если акции еще сегодня неизвестного предприятия завтра «выстрелят», то через несколько лет прибыль может достигать 200% и выше от вложенной первоначально суммы. - Покупка недвижимости

Ввиду того, что спрос на жилье есть всегда, этот вариант инвестирования пользуется популярностью. Основная сложность здесь – в подборе подходящего региона и типа недвижимости, а еще зависимость цены на объект от экономической ситуации в стране.Этот вариант подходит новичкам, которые инвестируют с нуля, ведь получить доход можно:Пассивным способом, сдавая жилье в аренду. Для этого не требуются специализированные знания;Активным способом, реализуя квадратные метры. Делать это нужно, как только цена начинает неуклонно ползти вверх.

Чтобы купить дешевле и продать дороже, инвесторы вкладываются на этапе заливки фундамента (еще до сдачи дома в эксплуатацию), когда цена квадратного метра копеечная. Или же приобретают недвижимость в нежилом состоянии, реализуя дороже после ремонта. Этот вариант позволит с лихвой окупить затраты на приведение объекта в привлекательный вид. - Вложения в ценные металлы

Самый древний вид инвестирования. Приобретение слитков драгметаллов по надежности можно сравнить с банковскими депозитами. Когда цена на недвижимость скачет, золотые слитки только дорожают.

Например, золото за последние 10 лет выросло в стоимости в 6 раз. Это происходит ввиду того, что дорогостоящих металлов в мире ограниченное количество, а храниться слитки могут десятилетиями, не теряя привлекательный внешний вид и не подвергаясь коррозии. Этот инструмент высоколиквиден – в любой ситуации его можно быстро конвертировать в деньги, что делает вложения в золото и драгоценные металлы оптимальным вариантом для желающих начать инвестировать с нуля.Варианты инвестирования:

Купить акции компании по добыче золота;

Приобрести непосредственно слитки;

Открыть металлический счет (депозит) в банке.

Последний вариант даст возможность получать стабильные проценты в любой валюте. Надежность метода высокая, особенно если делать металлические вклады в банках, где депозиты клиентов застрахованы. - Инвестиции в ПИФы

ПИФ распоряжается средствами вкладчиков, которые те передают ему на управление, делая все, чтобы получить прибыль. Так вложение может быть в любые коммерческие проекты или недвижимость.Из положительных моментов метода выделяют:

Сотрудники ПИФа – опытные инвесторы;

Каждое физлицо может вложить накопленное, отношения сторон регламентируются официальным договором;

Контроль за деятельностью фондов ведет государство.

В договоре прописывается срок, по истечении которого прибыль ПИФа будет поделена между вкладчиками пропорционально сумме их взноса. Доходность фондов сохраняется на уровне 30-50%, что существенно выше, чем проценты по депозитам. Минус метода в том, что управляющим фонда нужно платить фиксированную сумму комиссии, а еще всегда есть риск, что фонд не получит прибыль в результате деятельности вообще.

Стратегии создания капитала — с какой суммы начинать инвестировать

Теперь непосредственно к стратегии пополнения счёта. Если у вас отсутствует какая-то внушительная стартовая сумма денег, то ничего страшного нет. Регулярные откладывания чем-то даже лучше, поскольку позволяют покупать равными порциями ценные бумаги на разных стадиях цикла на бирже. Когда-то покупка будет выше средней, когда-то ниже. В среднем получается, что вход в ценные бумаги осуществляется по средним ценам.

Например, можно сделать простые правила:

- Откладывать 10% от зарплаты на инвестиции;

- Откладывать фиксированную сумму. Например, 5-10 тыс. рублей на брокерский счёт;

Такая простая стратегия накопления денег позволит накопить существенные сумму со временем. Вообще инвестиции приносят существенную прибыль лишь спустя время.

Все дивиденды по акциям и купоны по облигациям нужно реинвестировать. Так значительно ускоряется процесс накопления крупной суммы.

Средства с биржи нельзя снимать (хотя бы какое-то время), иначе теряется смысл копить. Инвестиции — это долгосрочные вложения, которые принесут пользу на сроках от 5-10 лет.

Конечно, кому-то может повезти: он вложит крупные деньги на дне рынка и заработает за полгода 100-300%. Возможно, после такого резкого скачка можно частично зафиксировать прибыль. Но так везёт лишь единицам. Большинство наоборот, покупает когда рынок уже дорогой, а потом ждут долгое время, чтобы выйти хотя бы в ноль.

Опытные инвесторы рекомендуют откладывать больше денег в начале, чтобы быстрее скопить денежные средства. Это спорный момент, поскольку многим хочется жить сейчас. Есть даже теория среднего потребления, чтобы всю жизнь в среднем потреблять одну и ту же сумму с учётом инфляции.

Мифы об инвестировании

Противники инвестирования часто в качестве аргументов приводят тезисы, чаще всего не имеющие ничего общего с реальным положением вещей.

Наличие крупного стартового капитала

Одно из самых распространенных заблуждений, не дающее большинству людей начать инвестировать с нуля — уверенность в том, что вкладывать деньги в проекты могут только миллионеры. На практике, если ежемесячно инвестировать $50 в ПИФ под 30% годовых, через 2 года сумма накоплений составит $2000.

Инвестирование — это азартная игра

Считать инвестиции некой игрой в рулетку можно только при условии, что деньги вкладываются в сомнительные проекты и финансовые пирамиды, обещающие многократное увеличение капитала за короткий срок.

Банкир Эдвар Дубинский рассказывает, можно ли жить на проценты от своих вложений:

На самом деле при грамотном подходе риск потерять деньги не так уж высок. Инвестициями с хорошей доходностью и низкими рисками считаются вложения под 30-60% годовых, со средними рисками — до 120%.

Специальное образование

Несомненно, для начала инвестирования желательно предварительно этому обучиться, но не обязательно в высшем учебном заведении. Существует множество курсов, книг и статьей в свободном доступе.

Многолетний опыт показывает, что большинство успешных инвесторов — это специалисты областей, напрямую не связанных с экономикой и финансами, такие как Билл Гейтс, Ларри Элисон, Ингвар Кампрад. Эти люди имеют многомиллиардные состояния, но даже не получили высшего образования, что говорит о том, что целеустремленность и самообразование гораздо важнее диплома престижного вуза.

Почему инвестирование – это перспективное направление, и какие правила полезно усвоить начинающим

Зарабатывать деньги можно двумя способами: активным и пассивным. В первом случае доход привязан к вашим трудовым усилиям и затратам времени, поэтому ограничен.

Пассивный способ – это деятельность инвестора. Она предполагает работу головой, а не исполнение рутинных обязанностей. Если сегодня вы начнёте обучаться инвестированию для начинающих, то уже через 10-15 лет обретёте финансовую независимость. Необходимость работать 8-12 часов в сутки ради оплаты счетов отпадёт.

Ниже приведём десять главных правил для начинающего инвестора. Они помогут вам избежать типичных ошибок.

- Научитесь копить деньги. Даже если откладывать всего 500 рублей каждую неделю, за год получится собрать нужную для инвестирования сумму. Здесь детально расписано, как накопить деньги при маленькой зарплате.

- Создайте финансовую подушку безопасности. Правильной суммой будет та, которой хватит на 3-6 месяцев оплаты основных расходов: ЖКХ, еды, мобильной связи и Интернета.

- Чётко определите цель инвестирования. Одно дело обеспечить себе сытую старость, и совсем другое – быстро собрать нужную сумму для последующего вложения в инвестиции с высокой доходностью.

- Оцените свои финансовые возможности. Одни объекты (ПАММ-счета, криптовалюты) требуют небольших сумм, а другие (недвижимость, бизнес) – крупных вложений. Используйте для инвестирования собственные сбережения, а не заёмные средства.

- Решите, куда будете вкладывать деньги. Список объектов для вложений называется «инвестиционный портфель».

- Пройдите обучение. Хотя бы не поленитесь почитать финансовую литературу и статьи на профессиональных блогах. Новичку нет смысла инвестировать на рынках, в которых он не разбирается.

- Диверсифицируйте риски. По-простому это правило звучит так: «Не стоит класть все яйца в одну корзину». Начните вкладывать деньги в разные объекты и области экономики. Тогда прибыль, полученная от одних активов, компенсирует убытки по другим.

- Реинвестируйте. Часть прибыли от инвестируемого капитала нужно не тратить, а направлять на новые финансовые цели. Например, докупать акции или приобретать более дорогие и прибыльные активы.

- Контролируйте эмоции. Рынок подвержен колебаниям. Одни активы падают в цене, другие растут. Убыточные по итогам года акции могут оказаться сверхприбыльными в долгосрочной перспективе. Следуйте выбранной стратегии и не поддавайтесь панике.

- Думайте своей, а не чужой головой. Соучредитель TickerChicks Лаура Кейси не советует начинающим инвесторам использовать для аналитики СМИ. В таких источниках часто содержится недостоверная, а то и заведомо ложная информация.

Перечисленные десять главных правил для начинающего инвестора применяли в своей практике богатейшие люди мира. В частности, Уоррен Баффет, Питер Линч и Джордж Сорос.

5 полезных книг по инвестированию для начинающих

Какие книги по инвестированию для начинающих скачать в Интернете? В нижней таблице перечислена литература с максимально доступным стилем изложения информации.

Таблица 2 «Лучшие книги по инвестированию для скачивания и покупки»

| Автор, название | Описание |

| Р. Кийосаки «Руководство богатого папы по инвестированию» | Мотивационная книга. Помогает избавиться от мышления «нищеброда» и ознакомиться с базовыми понятиями в инвестировании. |

| Б. Малкиел «10 главных правил для начинающего инвестора» | Книга содержит мотивационную и практическую части. Учит оценивать инвестиции с точки зрения рисков. |

| Т.В. Теплова, И. Клюшнев, Д. Панченко «Фондовый рынок США для начинающих инвесторов» | Серьёзная литература. Содержит основные сведения об американских биржах, пошаговые инструкции по инвестированию, основы финансового анализа. Книга «Фондовый рынок США для начинающих инвесторов» подходит не только новичкам, но и практикующим финансистам. |

| Б. Грэхем «Разумный инвестор» | Уорен Баффет считает эту книгу лучшей по инвестированию для начинающих. Здесь разбираются основы фондового рынка и типичные ошибки новичков. Пока что книгу можно скачать в Интернете бесплатно. |

| В. Савенок «Создай свой личный капитал» | Простым языком описано, куда лучше инвестировать, как копить деньги и вести семейный бюджет. Есть главы про интернет-трейдинг и пенсионную программу. |

Облигации

Покупка облигаций в 2022 году позволяет вложить деньги и получать пассивный доход. Этот инструмент напоминает кредит — компания или муниципальное образование, субъект РФ или государство, продавая их, берёт деньги в долг и выплачивает доход. Доход может быть периодическим, это проценты-купоны. Другой вариант дохода — дисконт, когда облигация размещается дешевле номинальной стоимости, а гасится по номиналу. Встречается и гибридный вариант: облигации с купонами могут размещаться с небольшим дисконтом. Как правило, купонные облигации выпускаются на долгий срок, а дисконтные краткосрочны.

Кроме дохода, объявленного при выпуске, зарабатывать на облигациях дополнительно можно за счёт досрочной продажи. Если цена на них выросла, владелец получит дополнительную прибыль.

Доходность по облигациям государства, субъектов РФ, а также крупнейших частных корпораций и банков не сильно отличается от банковских депозитов — в среднем до 10% годовых. Но на бирже есть и высокодоходные облигации — это либо бумаги молодых небольших компаний, либо бумаги корпораций, находящихся в сложной финансовой ситуации. Доходность в секторе высокодоходных облигаций измеряется в десятках процентов годовых, но и риск потерять все вложенные в них деньги практически такой же, как при инвестициях в акции.

Облигации менее рискованны, чем акции, но компания, выпустившая ценную бумагу, может обанкротиться

Важно отметить, что это правило относится к ценным бумагам одного и того же эмитента: акция нефтегазового гиганта надёжнее, чем облигация небольшого ломбарда

Некоторые облигации малых компаний иногда становятся невостребованными, и продать их по рыночной цене бывает сложнее

Об этом важно помнить, если деньги могут понадобиться до объявленного момента погашения облигаций

Преимущества облигаций:

- прибыль фиксирована и выше, чем по банковским вкладам;

- инвестор может спрогнозировать доход;

- управлять облигациями проще, чем акциями;

- ликвидность выше — облигации можно в любой момент продать.

Долговые ценные бумаги позволяют получать купонный доход согласно проспекту выпуска: каждый квартал, раз в полгода или раз в год, а в конце срока — основную сумму займа.

Недостатки облигаций:

- эмитент ценной бумаги может обанкротиться, а вы не только не получите доход, но даже не сможете вернуть вложения (хотя это практически не касается облигаций федерального займа и крупных компаний);

- если продавать облигации раньше срока, используется рыночная цена, а она постоянно меняется (как в большую, так и в меньшую сторону);

- покупать облигации на короткий срок не имеет смысла, оптимальным считается срок от 3 лет.

Хотя облигации считаются устойчивым инструментом инвестирования, стопроцентную надёжность они не гарантируют, поэтому вкладчик не защищён от риска потерять сбережения.

Гарантии Агентства по страхованию вкладов на держателей облигаций не распространяются.

Продолжайте изучать рынок

После того как вы узнали с чего начать инвестору, следите за рынком и ищите возможности для вложений. Один из способов – инвестиционные идеи, которые публикуют финансовые аналитики брокеров.

Инвестидея – обзор с обоснованием, почему нужно купить акции той или иной компании. Брокеры размещают их у себя на сайтах. Например, у «Тинькофф Инвестиции» есть раздел «Что купить», где кроме идей есть готовые стратегии для начинающих инвесторов.

Попробуйте робота Right – сервис, который помогает выбирать акции и облигации. Инвестируйте как профи – без опыта и специальных знаний

Попробуйте робота Right – сервис, который помогает выбирать акции и облигации. Инвестируйте как профи – без опыта и специальных знаний

Читайте: 20 российских компаний, которые платят самые высокие дивиденды

Заключение

Стать инвестором со Сбербанком просто. Войдите в число клиентов банка, скачайте приложение для инвестирования. Потренируйтесь на демо-режиме. Сходите в банк, откройте свой брокерский счет и заключите договор на брокерское обслуживание.

Выберите подходящий и выгодный тариф для торговли. Изучите все возможности, которые открывает для вас брокер. Определите комфортный для вас по степени риска вид инвестирования. Для начала можно вложиться в облигации или паевые фонды, а может быть, просто открыть депозит или ИИС.

Прежде чем начать работу с брокером, взвесьте для себя все плюсы и минусы работы с ним, сравните условия, тарифы, комиссии с предложениями конкурентов. Примите взвешенное решение и действуйте!

Хотите обсудить эту статью? Подпишитесь на наш Telegram