Часто задаваемые вопросы

Вопросы по ипотеке в Сбербанке:

- Как уменьшить платеж по ипотеке?

– Изначально делать повышенный первый взнос, либо периодически частично гасить ипотеку.

- Оформляется ли Сбербанком валютная ипотека?

– Нет, с 2015 года такого вида кредитования не происходит.

- Возможно ли ипотечное кредитование в Сбербанке на приобретение нежилого помещения?

– Да, коммерческая недвижимость стоимостью до 7 миллионов рублей может быть оформлена в кредит на 10 лет.

- Можно ли оформить квартиру в ипотеку в другом городе?

– Да, кредит с залогом недвижимости в Сбербанке оформляется либо по месту нахождения объекта, либо по месту регистрации заемщика.

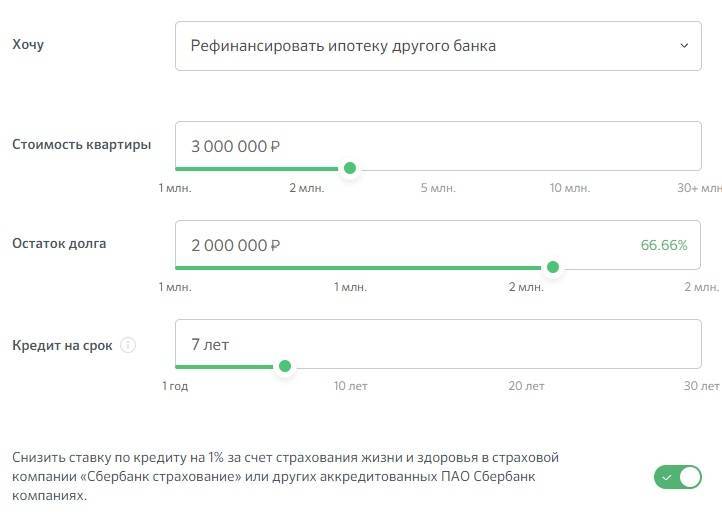

Какие документы нужны для ипотеки в Сбербанке, вы можете подробно узнать из прошлого поста. Условия ипотеки в Сбербанке более детально разобраны в другом посте. Актуальные процентные ставки в Сбербанке на сегодня будут представлены далее.

Просьба оценить пост и нажать кнопки социальных сетей.

Требования, предъявляемые к заемщикам

Как крупнейший банк Российской Федерации, Сбербанк имеет обширную сеть филиалов по всей стране. Любой гражданин может воспользоваться услугами, предлагаемыми Сбербанком.

Для многих граждан ипотека представляет собой единственную возможность приобрести жилье в собственность. Несмотря на то что объект недвижимости будет являться залогом для банка, клиент сможет проживать в нем и эксплуатировать его в полной мере.

Сбербанк предлагает разные программы кредитования для покупки недвижимости. Заемщик может выбрать тот продукт, который подходит именно ему. В данном случае роль играют требования, предъявляемые к заемщику, а также характеристики приобретаемого объекта.

К заемщикам, претендующим на ипотеку, Сбербанк предъявляет такие требования:

гражданство Российской Федерации;

действующий паспорт гражданина РФ;

постоянная регистрация на территории России;

стабильный официальный заработок (при предоставлении подобных данных важно понимать, что ежемесячный платеж по ипотеке не может превышать 40% от дохода плательщика);

стаж трудовой деятельности на текущем месте работы не менее 6 месяцев;

общий стаж за последние 5 лет должен составлять не менее одного года непрерывной трудовой деятельности;

возраст заемщика от 21 года до 75 лет (при этом последний платеж по кредиту должен быть совершен до наступления 75 лет).

Требования к поручителям аналогичны требованиям к заемщикам. К поручительству допускаются физические лица, имеющие официальное место работы и стабильный доход. Предпочтительнее, если в качестве поручителей выступают родственники заемщика. Однако, это не обязательное условие.

Если заемщик состоит в официальном браке, то супруг или супруга привлекаются в роли поручителя в обязательном порядке. Наличие поручителей при оформлении ипотеки может положительно повлиять на окончательное решение банка.

Одно из основных требований Сбербанка к заемщикам — наличие хорошей кредитной истории. При рассмотрении кредитной заявки банк всегда обращается в Бюро кредитных историй для того, чтобы оценить, как заемщик исполняет финансовые обязательства. Этот факт стоит учитывать при подаче заявки на оформление ипотечного кредита.

Возможно предоставление дополнительных документов для оформления ипотеки. Это зависит от вида ипотечной программы.

Программа для молодых семей

Если при программе государственной поддержки можно приобретать только жилье в новостройках, в условиях данного проекта есть более широкие возможности кредитования. По программе можно получить довольно выгодные условия для покупки недвижимости на вторичном рынке.

Есть ряд условий, которые являются обязательными для заемщиков, желающих воспользоваться данной программой:

- брак должен быть зарегистрирован официально;

- возраст одного из супругов не должен превышать 35 лет;

- если гражданин является родителем-одиночкой и не достиг возраста 35 лет, то он тоже может участвовать в этой программе.

Помимо основного стандартного пакета документов, супруги-заемщики будут должны предоставить свидетельство о заключении брака и свидетельства о рождении детей.

Условия ипотечного кредитования будут зависеть от вида приобретаемого имущества. Заемщик может выбрать один из указанных объектов недвижимости:

- квартира на вторичном рынке;

- квартира в строящемся доме;

- жилье в готовой новостройке;

- частное домовладение;

- земельный участок с последующим строительством.

Условия ипотечного кредитования в рамках программы «Молодая семья»:

- минимальная сумма кредита — 300 000 руб.;

- максимальный размер кредита — 30 млн. руб.;

- первоначальный взнос — не менее 15% от стоимости жилья;

- срок действия кредитного договора — 30 лет;

- процентная ставка по программе — 8,9%.

Заемщики, имеющие несовершеннолетних детей, могут претендовать на дополнительные льготные условия.

В случае, если заемщик в течение действия ипотечного договора уйдет в декретный отпуск, при предоставлении необходимого пакета документов он может рассчитывать на отсрочку от 1 до 3 лет.

Риски по утрате имущества

Владелец ипотеки обязан письменно уведомлять Сбербанк о любом повреждении залоговой недвижимости. Кроме того, согласовываются сроки и виды ремонта. Если объект утрачен полностью, то заемщик в течение месяца обязан предоставить для кредита новое обеспечение, либо погасить долг досрочно.

В договоре следует проверить:

- за какие нарушения предусмотрено расторжение договора;

- каким способом решается вопрос изъятия залогового имущества;

- в каком суде предусматривается решение спорных вопросов.

Часто, несмотря на федеральные законы, банк может прописать в документах, что имеет право изъять имущество до решения суда, если нарушены условия договора. В этом случае, банкиры могут забрать залог через судебных приставов, минуя суд.

Месторасположение суда, предусмотренное для решения правовых споров, также важно. Требование о рассмотрении дел по договору в судебной инстанции по месту регистрации банка не имеет оснований

Подводные камни

Почему же популярны кредиты в других банках, какие подводные камни ипотеки в Сбербанке существуют:

- Первый камень – базовая ставка во многих программах – льготная ипотека для сотрудников Сбербанка и его зарплатных клиентов, всем остальным лицам ставка будет увеличена на 0,5%.

- Вторая важная часть – если возник вопрос – при какой зарплате дают ипотеку в Сбербанке и заемщик счел свой заработок недостаточным, предоставил справку о з/п по форме банка либо получает серую зарплату, оформление ипотеки возможно по двум документам без подтверждения занятости – ставка также возрастет, а срок кредитования – уменьшится.

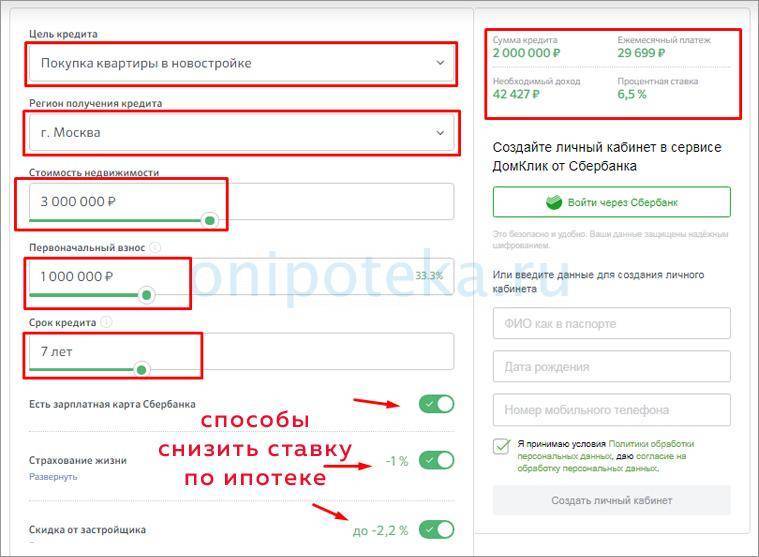

- Если при оформлении кредита не будет оформлено страхование жизни заемщика, процентная ставка увеличится на 1%.

- Страховка ипотеки в Сбербанке самая дорогая. Требуются определенные усилия, чтобы отказаться от её оформления в банке в пользу других аккредитованных страховых компаний.

- Ипотека для иностранных граждан и не резидентов РФ не допускается.

- В банке нет отлагательных условий. Банк не предложит закрыть кредиты или устранить замечания службы безопасности до сделки, а сразу даст отказ.

- Нет индивидуального подхода к заемщику. Все стандартизировано.

- Минимальный стаж на последнем месте от 6 месяцев.

Какова вероятность, что банк пойдет навстречу?

По статистике, ПАО Сбербанк одобряет около 53% заявок на выдачу ипотечного займа

Однако акцентировать внимание на этой цифре не стоит. Финансово-кредитное учреждение рассматривает каждого заявителя в индивидуальном порядке, не привязывая очередную кандидатуру к статистическому значению

Банк обращает внимание на финансовое положение потенциального заемщика, его кредитную историю, место работы и пр.

Так, вероятность одобрения ипотечного кредита в Сбербанке прямо связана с характеристикой кредитополучателя. Представьте, что вы – банк, и объективно оценив свою кандидатуру, подумайте, согласились бы вы выдать заем. Если никаких препятствующих этому факторов нет, то, скорее всего, кредитная организация пойдет вам навстречу.

Получение предварительного положительного решения от Сбербанка подтверждает, что банк может начать сотрудничество и выдать определенную сумму средств. Лимит займа рассчитывается персонально для каждого клиента, на основании уровня дохода физического лица, количества представленных созаемщиков и поручителей. Однако промежуточное одобрение еще не гарантирует, что ссуда будет выдана.

Итоговое значение кредитного лимита и возможность его предоставления заявителю будут определены после передачи специалистам банка требуемого пакета документов. По итогам проведения кредитного скорринга, предварительно вынесенная величина займа может быть снижена. Это происходит в ситуациях, когда месячный заработок клиента не позволяет оформить желаемую сумму ипотеки, или когда сведений, представленных на рассмотрение, недостаточно.

ПАО Сбербанк ограничивает максимальный размер выдаваемой ссуды 90% от цены приобретаемой жилплощади. К заемщикам предъявляется одно из важнейших требований – наличие первоначального взноса, составляющего минимум 10% от стоимости квартиры/дома.

Условия получения ипотечного кредита

Кроме определенных требований, у Сбербанка также предусмотрены условия для оформления займа. Рассмотрим, какие же правила действуют в отношении заемщиков:

- Минимальная сумма – 300 000 рублей. Эта цифра во многом характеризует целевое предназначение займа, поскольку вряд ли сегодня можно найти жилье ниже указанной стоимости.

- Срок кредитования до 30 лет.

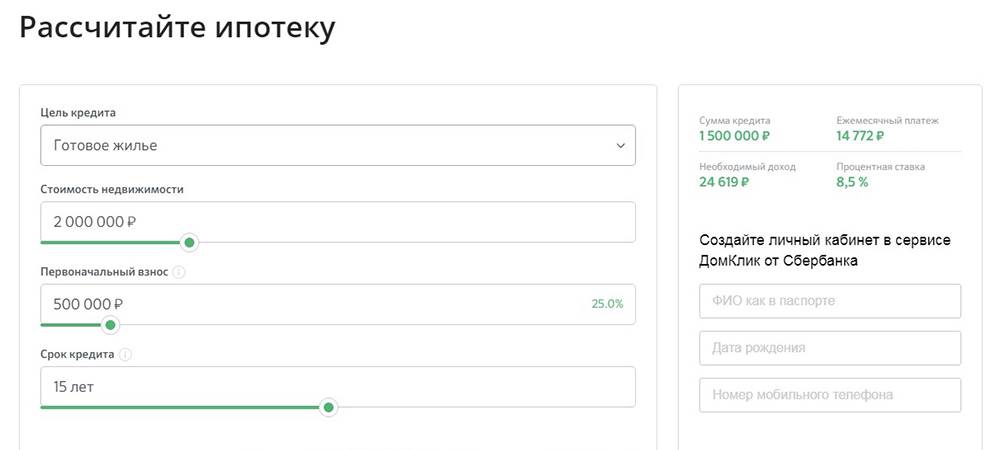

- Внесение стартового взноса. Его отметка начинается от 15 %. По своему усмотрению клиент может внести еще большую сумму. В таком случае кредитор существенно снизит ставку и облегчит условия.

- Обеспечение кредита. В качестве залога может быть рассмотрено поручительство. Если клиент решит заложить дом, то вместе с помещением в обеспечение перейдет и земельный участок, на котором он расположен.

- Страхование залога. Сбербанк относит это условие к обязательным. Заемщик должен застраховать объект залога, чтобы у кредитора не было рисков с утратой имущества.

- Лимит кредита. Запрашиваемая сумма не должна превысить общую стоимость приобретаемого жилья более чем на 85%. При этом цена залога должна быть соразмерной кредиту.

Последние новости для заемщиков по ипотеке на 2022 год

Пока неизвестно, стоит ли ожидать существенного понижения процентной ставки по ипотеке Сбербанка в 2022 году, хотя кредитора и предлагает потенциальным клиентам выгодные условия. Ключевым новшеством может стать пересмотр размера первоначального взноса по кредиту на жилье – до 20-30% от стоимости квартиры или дома.

Пока конкретной ставки по процентам не указано, поскольку для каждого клиент показатель определяется индивидуально. Наиболее выгодным считается 7,1% годовых, но в случае приобретения жилплощади в новостройки, процент может быть даже меньше 6-7% годовых.

Сегодня базовые ставки по жилищному кредитованию в Сбербанке держатся на уровне в 10,4-10,5%, что не очень соответствует снижающейся инфляции. По некоторым высказываниям российских аналитиков ставка по жил. займам должна начинаться от показателя в 6,5%.

Для информации стоит привести слова Г. Грефа, который на встрече с Д. Медведевым говорил о высокой вероятности того, что новый год станет рекордным по спросу на жил.кредитование.

Отрицательные стороны ипотеки

Сбербанк для ознакомления населения с предлагаемыми кредитными продуктами выпускает ряд брошюр, в которых объясняет суть понятия «ипотека», отзывы, кто брал длительные ссуды, их рекомендации о получении, о подводных камнях этого вида кредитования. Многие довольны своим банком и выбором ипотеки, другие возмущены, так как им отказали или предложили совершенно неприемлемые условия. В целом положительных моментов соберется больше, но, несмотря на них, есть общие отрицательные черты, которыми обладает любой вид ипотеки:

- Если ипотечная недвижимость является залоговым имуществом, то ее невозможно продать.

- Достаточно большие суммы выплат, иногда непосильные для простых семей.

- Если по определенным обстоятельствам выплаты прекратятся, то банк может выставить ипотечное жилье на продажу.

Необходимые документы

Для подачи заявки на получение ипотеки в Сбербанке требуется:

- заявление на получение ипотечного кредита для покупки недвижимости;

- паспорт соискателя с постоянной регистрацией;

- второй документ для подтверждения личности — водительское или военное удостоверение, военный билет, удостоверение сотрудника федеральных органов власти, заграничный паспорт, свидетельство об обязательном пенсионном страховании.

Если для оформления требуется подтверждение доходов и трудовой занятости, дополнительно предоставляют:

- справку о доходах за последние полгода по форме 2-НДФЛ;

- на выбор — копию трудовой книжки, выписку из нее или справку от работодателя со сведениями о занимаемой должности и стаже работы.

Отдельно обращают внимание на случаи, когда в качестве залога представляется другой объект недвижимости. Для этого в перечень документов на оформление включают бумаги, подтверждающие право собственности на соответствующее имущество

Если заявка на получение кредита одобряется Сбербанком, в течение трех месяцев необходимо будет также представить документы на приобретаемую недвижимость. Дополнительно требуется свидетельство о наличии суммы для первоначального взноса — сертификат на материнский капитал, выписка с банковского счета.

При этом на каждом этапе рассмотрения заявки сотрудник банка может потребовать представление дополнительных документов. Такие действия предпринимаются для уточнения индивидуальных аспектов кредитования и возможностей соискателя.

К возможным требованиям относят документы созаемщиков и поручителей, брачный договор, свидетельства о наличии иждивенцев. Итоговый перечень может быть изменен банком в зависимости от ситуации и конкретного случая.

Заявление на ипотечный кредит в Сбербанке PDF 510.67 KB

Участие в программах

Наиболее распространенным способом оформления ипотеки считается привлечение материнского капитала. Для его оформления в Сбербанк необходимо представить сертификат, подтверждающий право его получения.

Также требуется и справка от территориального Пенсионного фонда РФ об остатке средств по материнскому капиталу. Таковая представляется в течение трех месяцев с момента одобрения заявки. Документ действителен в течение месяца.

Для участия в программе “Молодая семья” помимо основных документов необходимо представить:

- свидетельство о заключении брака — таковое не требуется, если семья неполная;

- свидетельство о рождении ребенка;

- документы, подтверждающие родство с родителями соискателя для привлечения их в качестве созаемщиков — свидетельство о рождении, документы, подтверждающие смену фамилии, имени, отчества.

Перечень документов в банк для участия в определенных программах может отличаться и в зависимости от типа приобретаемого жилья. В данном вопросе выделяют два направления — приобретение недвижимости у застройщика и покупку квартиры на вторичном рынке.

Особенности ипотечного кредитования в России

Многие отождествляют понятия «ипотека» и «ипотечный кредит». Но этот не так.

Различия:

- Ипотека – это вид залога, вид обеспечения по кредитному договору (но не сам кредит);

- Ипотечный кредит (кредитование) – это вид кредита, который получает заемщик под залог недвижимости. При этом залогом выступает как приобретаемый объект (квартира, дом), так и уже имеющиеся в собственности объекты имущества.

На сколько лет можно взять ипотеку?

Именно поэтому клиент банка сначала подписывает кредитный договор, а после оформления приобретаемой недвижимости и оформления ее в собственность, заключает с банком договор ипотеки – договор залога, подлежащий регистрации в Росреестре.

Что должен знать потенциальный заемщик об ипотечном кредитовании:

- Получить услугу может не каждый гражданин, даже если у него идеальная кредитная история и есть официальный доход;

- Всегда для получения ссуды необходимо иметь от 10 до 30% от стоимости жилья;

- Процентная ставка стартует от 9-10% в год. Есть акционные условия на жилищные комплексы, где можно оформить кредит под 7% годовых. Клиент должен внести до 50% первоначального взноса, погасить долг за 7-10 лет;

- Залоговая недвижимость по законодательству подлежит страхованию. Сумма страховки зависит от размера займа. Заемщик ежегодно перезаключает страховой полис: чем меньше долг перед банком, тем ниже затраты на страховку;

- Многие банки дополнительно требуют от клиентов страховать не только залог, но и свою жизнь и здоровье. Несмотря на то что клиент имеет право отказаться, в таком случае или банк откажет в услуге, или процентная ставка будет увеличена на 1% соответственно.

Все эти особенности заемщик должен учитывать во время оформления залога. Граждане должны понимать: потребуется много бумаг, по договору необходимо будет представить созаемщиков (супруг или супруга выступают созаемщиками), оформление купли новостройки, находящейся на базе строительства, может быть недоступным.

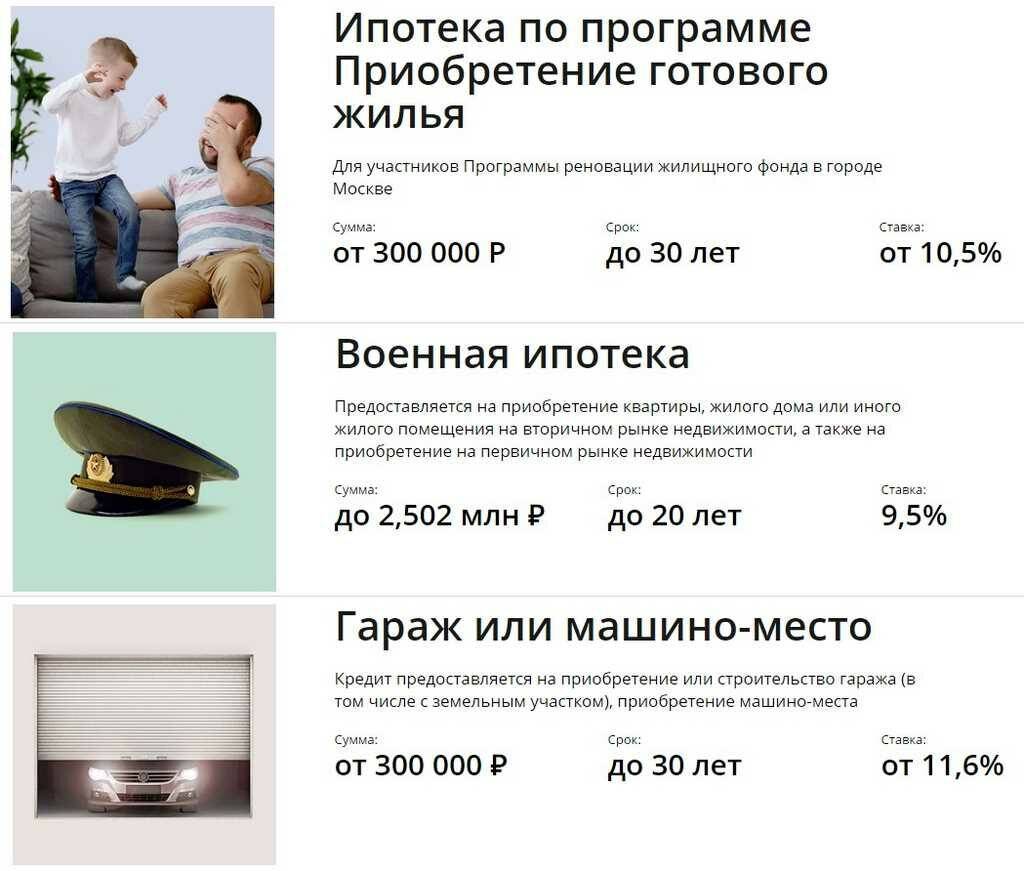

Военная

За многие годы эта программа помогла решить жилищные проблемы тысячам защитников Родины

Оформить военную ипотеку может тот военнослужащий, который зачислен в реестр НИС и делает регулярные отчисления. Воспользоваться такой программой могут лица старше 21 года. Военнослужащие могут оформить ссуду на покупку жилья на период не более 20 лет. Это объясняется предельным сроком пребывания на военной службе. Для женщин возраст ограничивается 45 годами, для мужчин – 50 лет (их звание должно быть ниже полковника или капитана 1 ранга). Эти же ограничения необходимо учитывать, если такое лицо выступает в качестве созаемщика или поручителя.

На сколько лет дают ипотеку на дом и на квартиру в Сбербанке

В России ипотечное кредитование находится на пике популярности. Многие крупные банки имеют такой финансовый продукт в своем кредитном портфеле. Но лидером ипотечного кредитования остается Сбербанк. Обусловлен такой выбор условиями кредитования, участием банка в федеральных и муниципальных программах социально доступного жилья.

Целесообразность оформления ссуды определяют условия кредитования. В Сбербанке действует сразу несколько ипотечных программ:

- Ипотека на готовое жилье. В рамках такого кредитного направления реализуется программа для молодых семей под 6%;

- Ипотека на новострой;

- Ипотечный кредит под залог любой недвижимости.

Первые два направления – это те, которые нацелены именно на приобретение жилья за кредитные средства.

На сколько лет дается ипотека на квартиру или дом?

Общие условия кредитования:

- Процентная ставка от 10,2%. Но такой размер ставки является минимальным. За отсутствие документов, страховки, при других факторах влияния ставка повышается до 12-13% в год;

- Минимальный размер первоначального взноса – 15 %;

- Минимальная сумма займа – от 300 000 рублей;

- Комиссия за оформление и выдачу займа отсутствует.

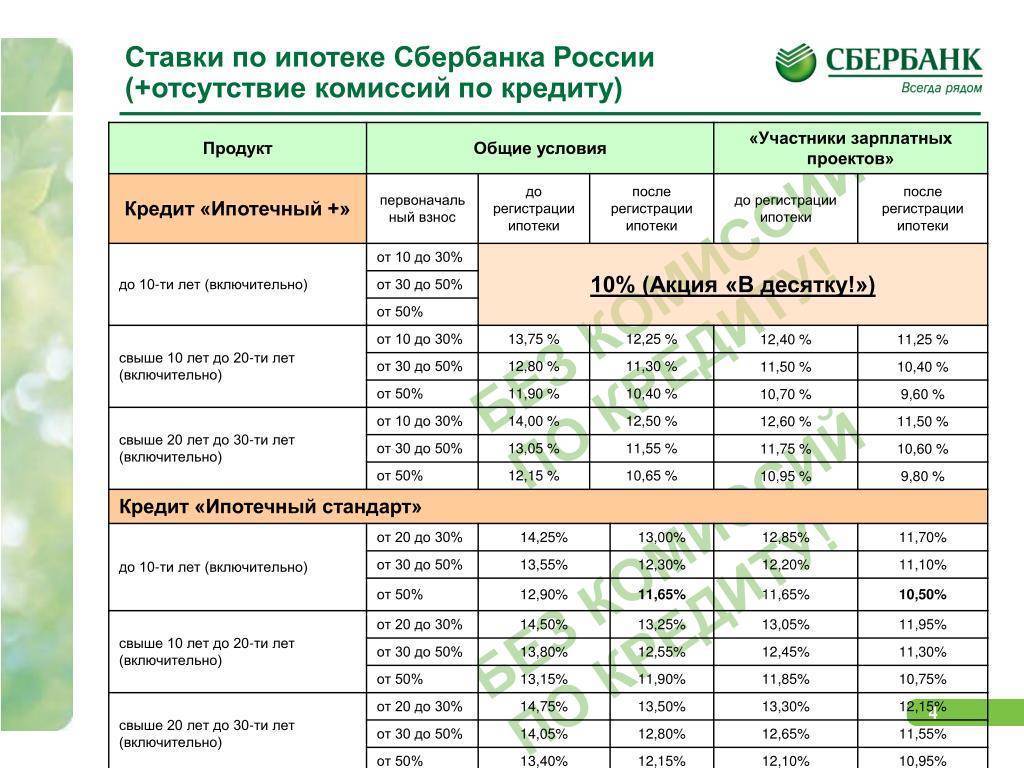

По поводу того, на какой срок предоставляют ипотеку, то на официальном сайте сказано, что кредитный договор можно заключить на 30 лет. Такой срок действует для программ кредитования готового жилья.

Относительно программ кредитования на новостройки, то здесь также возможно оформить кредит до 30 лет, но в зависимости от срока оформления меняется ставка по ссуде:

- на первые 7 лет кредита устанавливается ставка 8,5%;

- С 7-го по 12-ый год будет установлена ставка на уровне 9%;

- После 12 года ставка автоматически увеличивается до 10,5 и выше процентов.

Таким образом, заемщик может оформить кредит на 30 лет, но если он сможет погасить долг за 7 лет, то он сможет сэкономить на процентах по займу.

Ипотека в сбербанке: преимущества и недостатки

Прежде чем оформить кредит на квартиру, важно внимательно изучить преимущества и недостатки получения ипотеки в выбранном банке. Несмотря на популярность Сбербанка, ипотека здесь, как и в других кредитных организациях, имеет свои плюсы и минусы

Где можно получить бонус за оформление карты?

Отвечает автор телеграмм-канала “Заработай на банках!.

2000 рублей за кредитку Альфа-банка «Год без %».15% кэшбэк на ВСЕ и вечно бесплатное обслуживание по кредитке Газпромбанка.3000 рублей за бесплатную кредитную карту Ренессанс Кредит.Бесплатное обслуживание НАВСЕГДА по кредитке Открытие “120 дней без %”. по кредитке Тинькофф All Airlines.3000 рублей за вечно бесплатную Тинькофф Платинум.500 рублей и 10% годовых за Тинькофф Блэк.1000 рублей и кэшбэк 5% на ВСЕ за дебетовую «My Life».1000 рублей за дебетовую Тинькофф Drive.50 000 руб. от Альфа-Инвестиции. Другие БОНУСЫ БАНКОВ И БРОКЕРОВ

Преимущества ипотеки Сбербанка

- широко развитая филиальная сеть – отделения Сбербанка есть повсюду, даже в небольших поселках;

- ставки ниже, чем в других банках;

- отсутствие комиссий;

- действуют программы, позволяющие оформить ипотеку с использованием государственной поддержки;

- деньги на квартиру в Сбербанке имеют право получить граждане, которым на день его возврата будет не более 75 лет;

- предоставлена возможность получить займ по двум документам;

- ипотека может быть выдана пенсионерам и индивидуальным предпринимателям;

- при расчете дохода может учитываться не только заработная плата, но и другие документально подтверждаемые источники;

- интуитивно понятный и простой в использовании интернет банк.

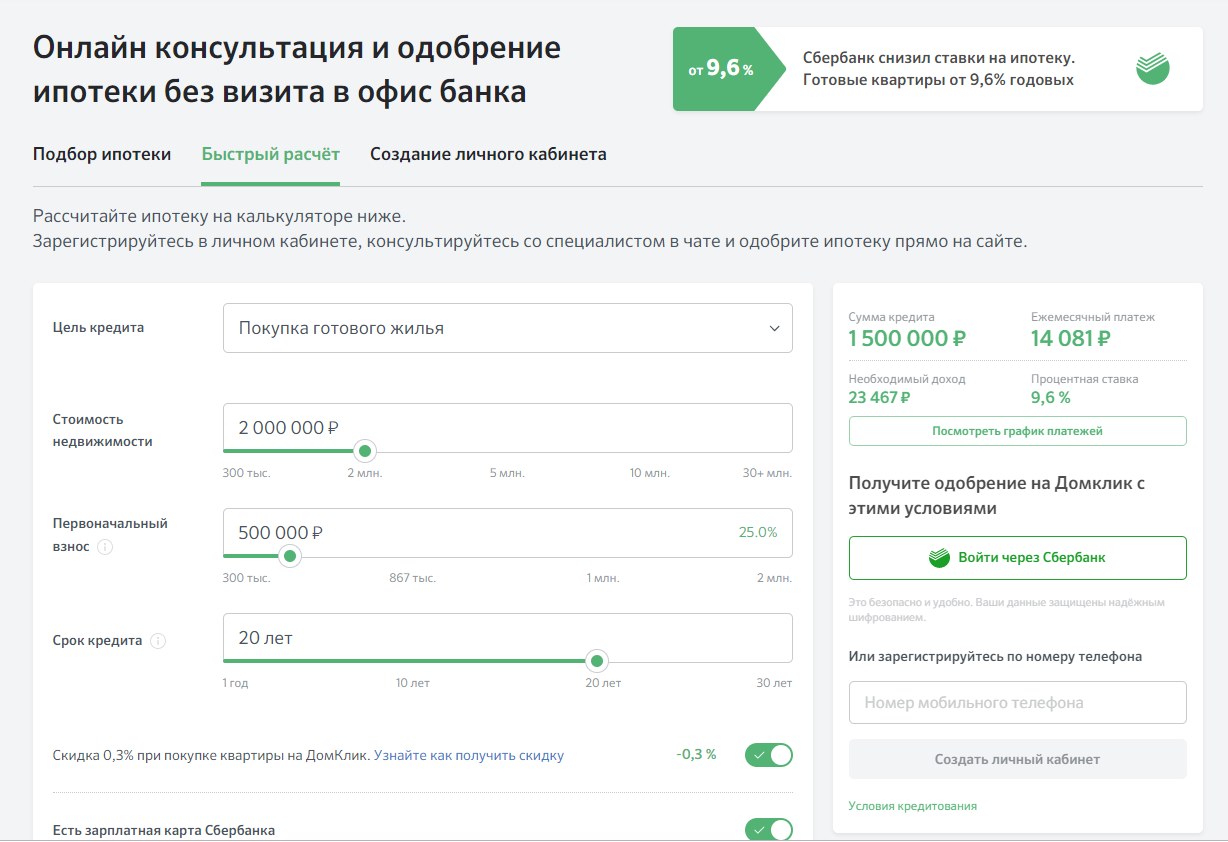

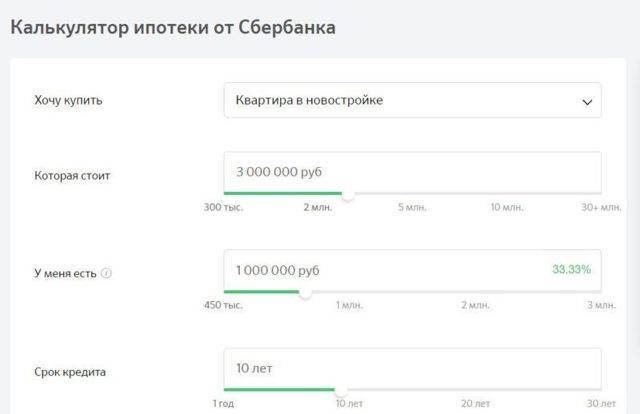

Среди преимуществ Сбербанка многие называют калькулятор ипотеки. Эта элементарная программа позволяет в режиме онлайн определить основные параметры кредита. Такой подход дает возможность потенциальным заемщикам понять, на какую сумму они могут рассчитывать, а также квартиру какой стоимости стоит рассматривать.

Обязательно посмотрите видео о том, почему люди берут ипотеку в Сбербанке. Специалист рассказывает про все плюсы и минусы Сбербанка!

Недостатки

Несмотря на огромное количество преимуществ, ипотека в Сбербанке имеет и несколько недостатков:

- жесткие требования к клиентам, вряд ли удастся получить деньги тем, у кого испорчена кредитная история;

- крайне придирчивое изучение пакета документов, нередко приходится доносить дополнительные справки и договора;

- достаточно длительное рассмотрение и принятие решения.

В целом недостатки не такие уж и серьезные. Однако стоит заранее оценить все свои возможности, чтобы не потратить время зря. Не стоит забывать и о том, что самые выгодные условия ипотеки в Сбербанке предлагаются зарплатным клиентам. Кроме того, на существенную экономию могут рассчитывать владельцы крупных депозитов в этой кредитной организации.

Льготы по ипотеке для многодетных семей

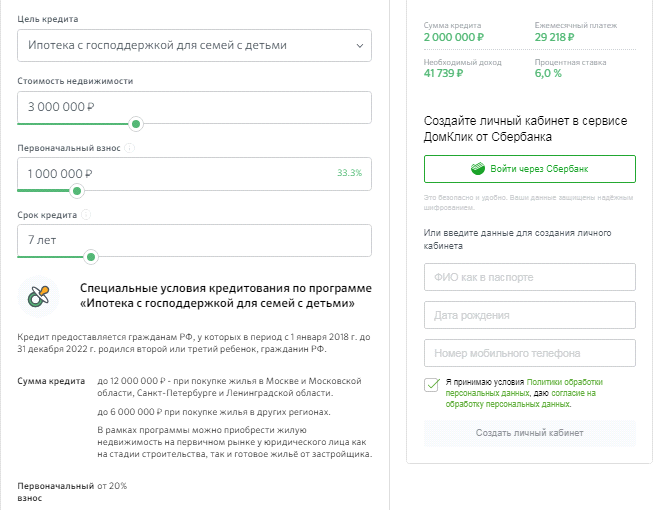

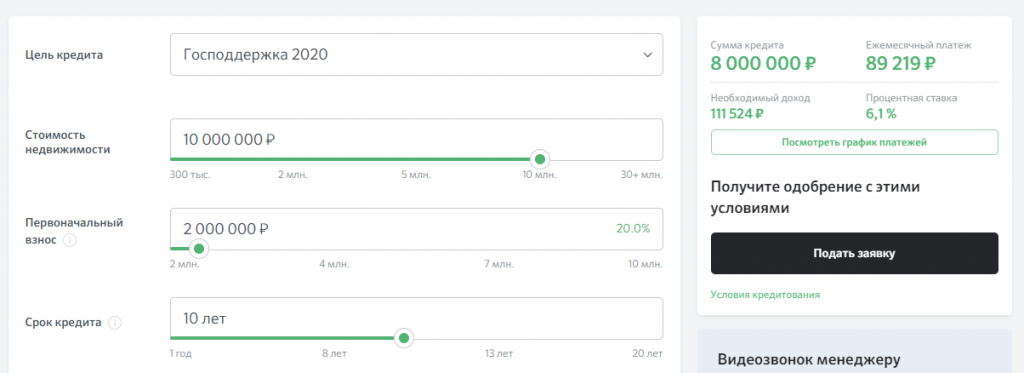

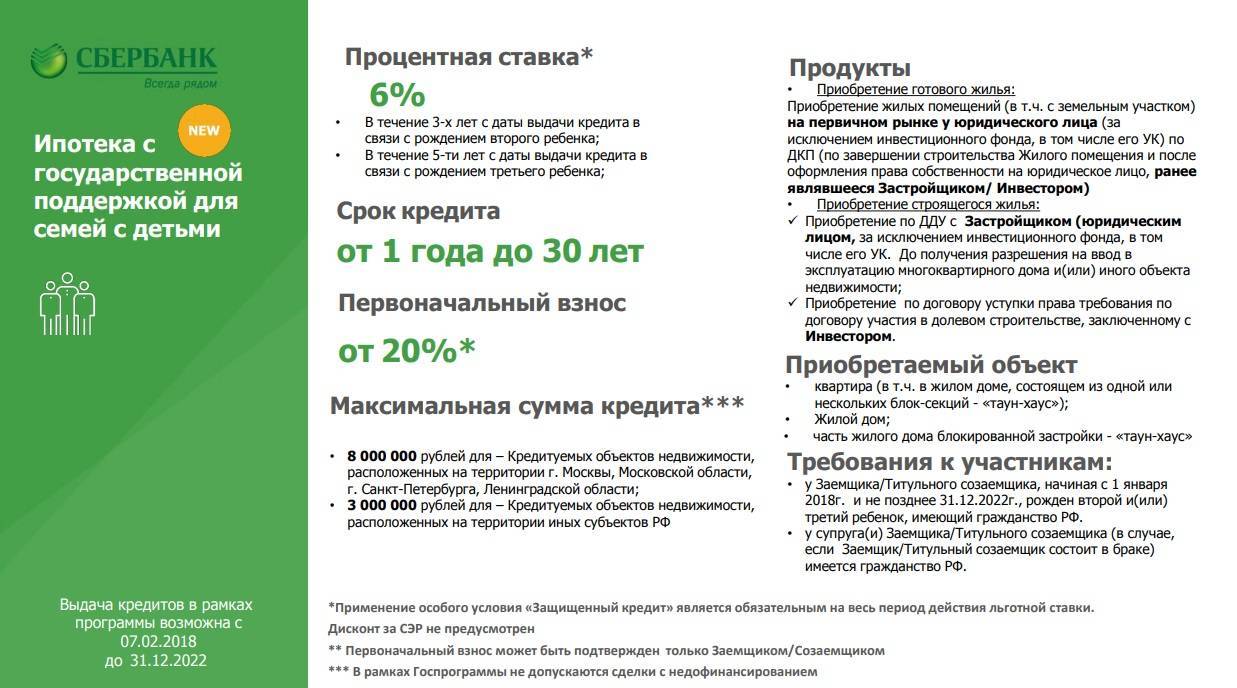

Многодетные семьи, которые решили взять ипотеку могут рассчитывать на специальные условия. Если у вас рождён 2-ой либо последующие дети начиная с 2018 года вы можете воспользоваться льготной ставкой. В момент принятия законопроекта процент составлял 6%, с этого года он снизился до 4,7%.

Правила

- Первоначальный взнос 20% или материнский капитал.

- Льготный срок ипотеки распространяется на весь период кредитования.

- По такой программе можно купить жильё только в новостройке или строящихся домах, которые оформлены на ООО.

- Ребёнок должен быть рождён не раньше, чем в январе 2018 и не позже декабря 2022 года.

- Воспользоваться можно только один раз.

- Родители супругов могут выступать созаёмщиками.

Дополнительная мера господдержки — субсидия 450 000 рублей

Эти деньги можно использовать только для досрочного погашения уже на действующую ипотеку. При рождении третьего ребёнка и при наличии у вас ипотеки вы приносите в банк документ, подтверждающий рождение третьего ребёнка начиная с 2019 года. Далее, происходит частично досрочное погашение. Субсидией дозволено воспользоваться только один раз, а распространяется эта поддержка на любую ипотеку и жильё.

Ипотека на жилье: первые шаги

Поскольку жилье стоит дорого, ипотека дается на долгий срок. Что такое ипотека и как ее грамотно взять, разберем по шагам. Первое, что необходимо сделать, – разумно оценить свои возможности по финансам. Необходимо ответить себе на вопросы:

- Стабильная ли моя работа?

- Смогу ли я выплачивать определенную сумму денег регулярно?

- Не собираюсь ли я переезжать?

- Будут ли совершаться непредвиденные траты крупных сумм денег?

Если ответы на эти вопросы положительные, значит брать квартиру в ипотеку можно. Сначала необходимо выбрать подходящее жилье и точно узнать его цену. После уточнения стоимости жилья практически на любом банковском сайте можно легко рассчитать, достаточный ли у вас доход для оформления ипотеки. Любое стабильное и крупное банковское учреждение предоставляет такую возможность. Чаще всего калькулятор для расчета находится в разделе «Ипотечное кредитование».

Чаще всего суммарная оплата по кредиту не может быть больше 30% от общего заработка, однако некоторые банки могут дать кредит, где сумма по выплатам будет до 45% от официального заработка. Зная стоимость жилья и точную сумму вашего официального заработка, вы легко посчитаете наибольшую возможную сумму ипотечного кредита.

Договор оформляется на индивидуально оговоренные сроки, которые зависят от вида недвижимости (дом, участок, квартира), от размеров стартового взноса и от финансовой состоятельности заемщика.

Ипотечные кредиты с ВТБ 24

Одним из самых популярных банков, которые предлагают выгодные программы кредитования, является банк ВТБ 24. Банк предлагает несколько программ по кредитованию для грамотного получения жилья в кредит. На сегодняшний день существуют такие программы:

- «Ипотека с поддержкой от государства«. Жилье предоставляется только в новостройках, которые утверждены Госстроем. Оформление кредита возможно только при наличии сертификата, который был предоставлен участнику программы «Молодая семья».

- «Ипотека + материнский капитал» – программа, когда денежные средства от материнского капитала применяют для оплаты стартового взноса или для оплаты кредитных.

- Ипотечный кредит с применением сертификата на жилье. Участник государственного проекта по повышению качества жилищных условий будет обладателем жилищного сертификата, который он сможет использовать как первоначальный взнос или для оплаты текущего кредитного платежа.

Некоторые банки предоставляют возможность взять ипотеку гражданину без справки о доходах, но процентная ставка будет завышена. Также банк потребует подтверждение платежеспособности гражданина в виде свободной справки с работы или наличия ценного имущества.

Жить в своем доме или квартире – лучше всего. Ипотечный кредит позволяет жить в собственной квартире уже с момента оформления кредита. Однако прежде чем брать кредит на квартиру, необходимо изучить все возможные варианты кредитования и программы, которые предоставляют банки

Важно не только грамотно оформить кредит, но и не переплачивать за него

Ознакомившись с данной статьей, желающий узнать, как зять ипотеку на квартиру, будет знать о доступных социальных программах, о списке необходимых документов и о том, на что нужно обратить внимание для того, чтобы знать, как получить ипотеку