Взгляд ФНС

С позиции налоговой службы ликвидация предприятия из ЕГРЮЛ осуществляется исключительно в тех случаях, когда у компании нет долгов по обязательным платежам. Именно поэтому фискальные органы, способные решать вопросы об очищении реестра от предприятий, которые не действуют, вместо процедуры исключения из ЕГРЮЛ подают иск о признании банкротом юридического лица.

Арбитражные суды, в свою очередь, рассматривая заявления ФНС, находят все свойства недействующей организации и не принимают иски о банкротстве к рассмотрению. Наличие в налоговом и гражданском законодательстве разночтений требуют регулирования. Это нужно для того, чтобы в ЕГРЮЛ была исключительно актуальная информация о действующих предприятиях.

Последствия исключения

Для руководителя или учредителя

После исключения юрлицо не имеет правоспособности и обязанностей, а его решения больше не имеют юридической силы. Обязанности остаются, если возникает вопрос о субсидиарной ответственности.

Также в течение трёх лет с момента исключения руководители и учредители не смогут открывать новую организацию, если у юрлица остались задолженности перед бюджетом. Их размер значения не имеет.

Отметим, что на статус директора (учредителя) в действующих компаниях введённые санкции никак не повлияют.Если задолженностей не было, то участники фирмы могут свободно зарегистрировать новое юридическое лицо.

Для кредитора

При исключении из ЕГРЮЛ должника из реестра кредитору изначально следует узнать, при каких обстоятельствах это случилось.

Если налоговая исключала юрлицо из-за бездействия, то это приравнивается к ликвидации. Следовательно, кредитор может признать задолженность безнадёжной.

При исключении фирмы из реестра по иным причинам считать его ликвидированным нельзя. Поэтому и кредитор не может признать долг безнадёжным и списать его.

Для должника

Если кредитора компании исключают из ЕГРЮЛ, то должнику нужно в течение месяца в составе внереализационных налоговых доходов отразить сумму долга перед кредитором.

Для имущества

Наличие имущества у организации не препятствует исключению из ЕГРЮЛ. Налоговая в законные сроки закроет организацию, а участникам после исключения забрать имущество получится только через суд.

При разбирательствах некоторые суды оставляют право собственности за участниками, а некоторые отказываются это делать. Потому что ссылаются на отдельное судебное разбирательство, куда могут быть привлечены арбитражный управляющий и все кредиторы исключённой фирмы.

порядка исключения юридического лица из ЕГРЮЛ.

Наконец-то в составе сведений о юридическом лице будут доступны сведения о возбуждении производства по делу о банкротстве юридического лица, о проводимых в отношении юридического лица процедурах, применяемых в деле о банкротстве (пп. «и.2» п. 1 ст. 5 Федерального закона от 08.08.2001 № 129-ФЗ).

Эти изменения будут вноситься в ЕГРЮЛ регистрирующим органом на основании поступившего определения арбитражного суда о принятии заявления о признании должника банкротом, а также представленных оператором Единого федерального реестра сведений о банкротстве сведений о наименовании должника, его ОГРН и ИНН, о введении соответствующей процедуры банкротства (наблюдение, финансовое оздоровление, внешнее управление), о признании должника банкротом и об открытии конкурсного производства, о дате введения соответствующей процедуры, о прекращении производства по делу о банкротстве, об утвержденных внешнем управляющем или конкурсном управляющем (ФИО такого арбитражного управляющего, его ИНН) и об изменении названных сведений.

Вышеуказанные сведения должны быть предоставлены оператором Единого федерального реестра сведений о банкротстве не позднее трех дней со дня их внесения в этот реестр.

Таким образом, воспользовавшись сервисом «Риски бизнеса: проверь себя и контрагента» на сайте https://www.nalog.ru, можно избежать неблагоприятных последствий, оградив себя от отношений с несостоятельным юридическим лицом.

Изменяются и правила исключения юридического лица из ЕГРЮЛ по решению регистрирующего органа.

Во-первых, решение о предстоящем исключении не принимается в случае поступления сведений о банкротстве юридического лица.

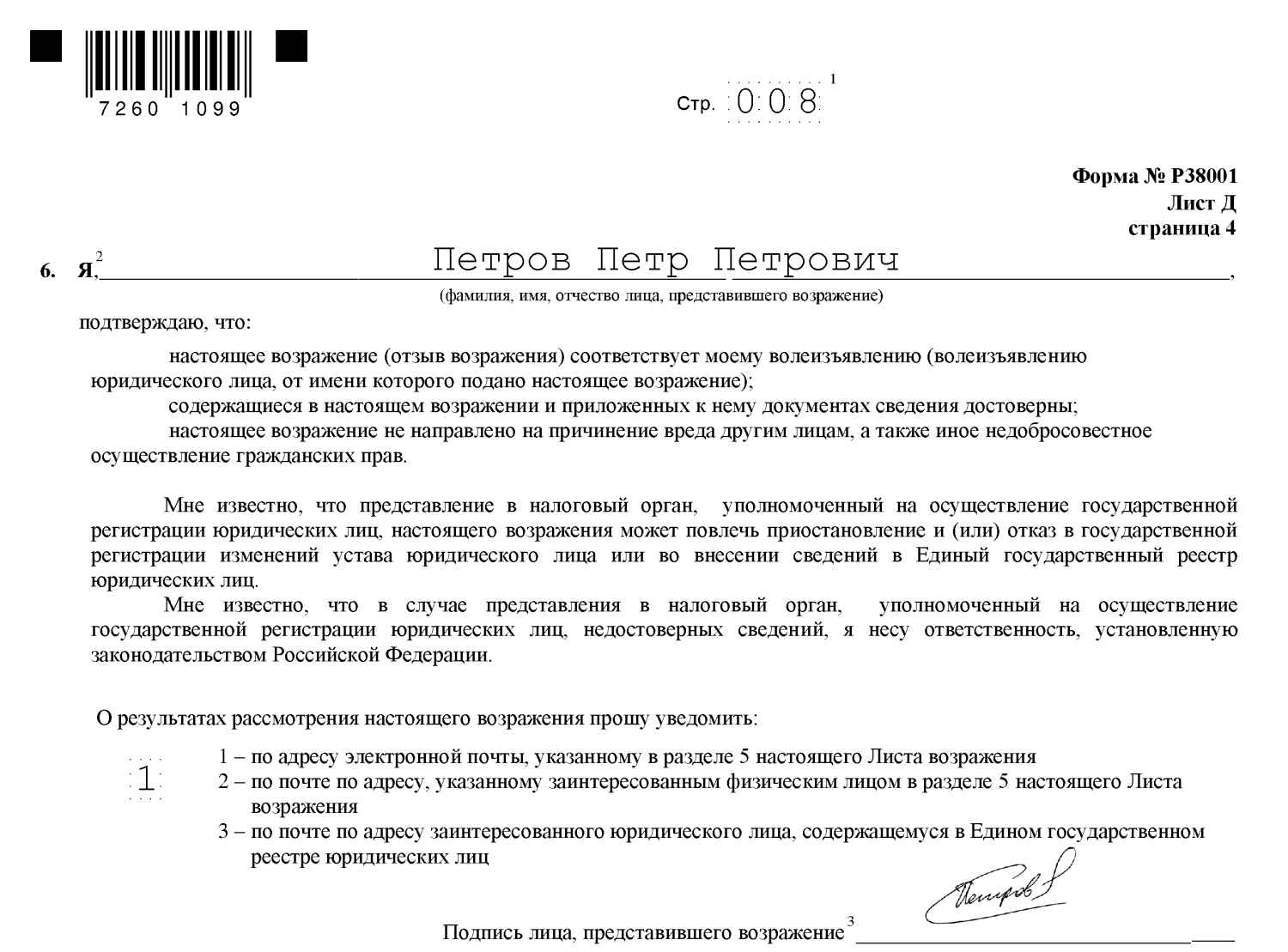

Во-вторых, заявления недействующего юридического лица, кредиторов или иных лиц, чьи права и законные интересы затрагиваются в связи с исключением недействующего юридического лица из ЕГРЮЛ, будут направляться по форме, утвержденной Правительством РФ, и должны быть мотивированными.

Установлены способы отправки таких заявлений: почтовое отправление, представление непосредственно, направление в форме электронного документа, подписанного электронной подписью, с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети «Интернет». Последствие поступления заявления не изменилось: как и сейчас, решение об исключении недействующего юридического лица из ЕГРЮЛ в таком случае не принимается (п. 4 ст. 21.1 Федерального закона № 129-ФЗ).

Отметим: решение об исключении недействующего юридического лица из ЕГРЮЛ можно оспорить при наличии соответствующих доказательств. Например, в Постановлении АС ПО от 28.01.2016 №Ф06-4935/2015 по делу №А72-3389/2015 арбитры установили факт заключения ООО нескольких хозяйственных договоров аренды, которые как на момент принятия оспариваемого решения регистрирующим органом, так и на момент рассмотрения дела в суде являлись реально действующими, исполнялись сторонами, в том числе по ним ООО вносило арендные платежи наличными денежными средствами (по чекам-ордерам), что не запрещено действующим законодательством. В результате суд признал действия налоговиков незаконными.

Также законодатель предусмотрел, что регистрирующий орган не вправе принять решение об исключении недействующего юридического лица из ЕГРЮЛ при наличии сведений о банкротстве (п. 7 ст. 22 Федерального закона № 129-ФЗ). Следовательно, законодатель исключил случаи, когда соответствующие сведения поступили после принятия решения о предстоящем исключении.

Следует отметить, что в Постановлении КС РФ от 18.05.2015 № 10-П п. 2 ст. 21.1 Федерального закона № 129-ФЗ был признан не соответствующим Конституции РФ, поскольку его положения допускают исключение в административном порядке (по решению регистрирующего органа) из ЕГРЮЛ юридического лица, имеющего признаки недействующего, в отношении которого судом по заявлению кредитора введена процедура банкротства.

Очевидно, законодатель путем вышеуказанных изменений устранил данный недостаток.

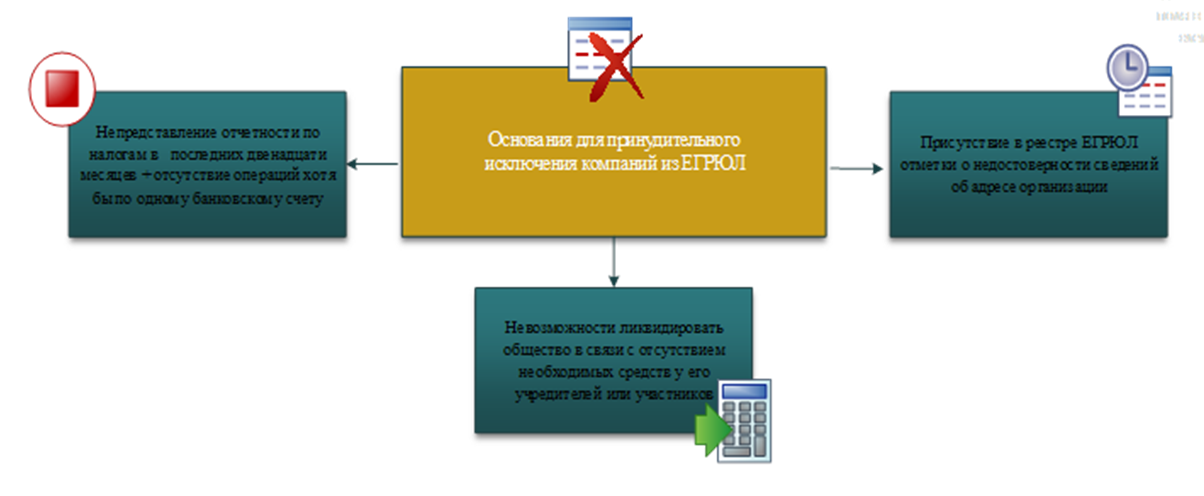

В-третьих, установленный порядок исключения недействующего юридического лица из ЕГРЮЛ будет применяться также в случаях:

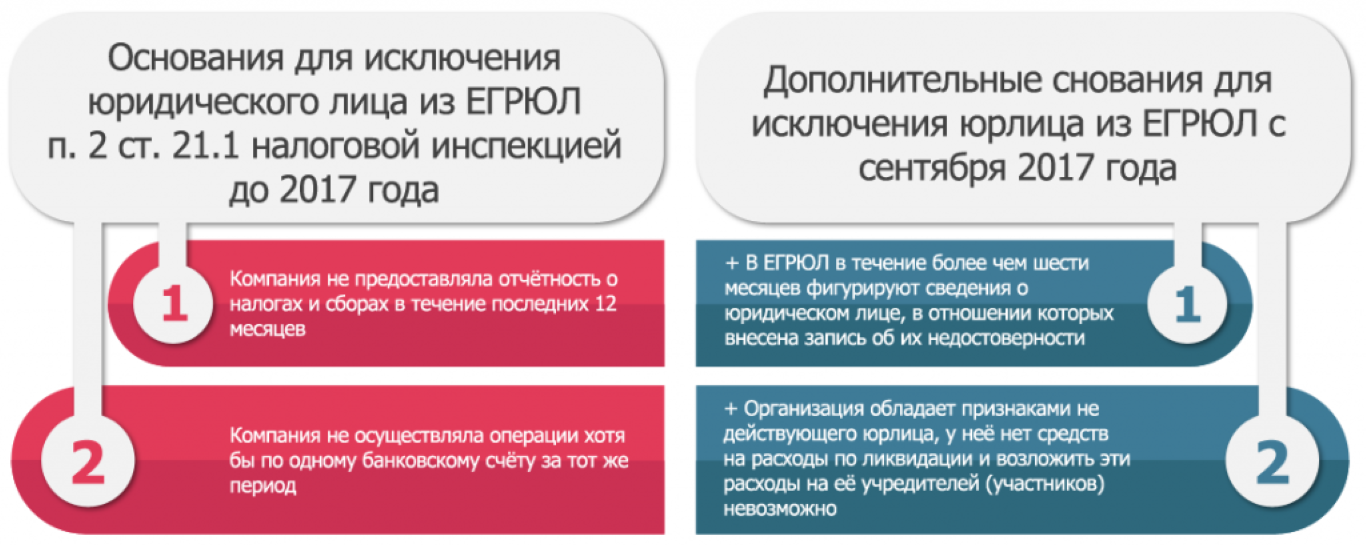

- невозможности ликвидации юридического лица ввиду отсутствия средств на расходы, необходимые для его ликвидации, и невозможности возложить эти расходы на его учредителей (участников);

- наличия в ЕГРЮЛ сведений, в отношении которых внесена запись об их недостоверности, в течение более чем шесть месяцев с момента внесения такой записи.

На чем основывается проверка

В законе о регистрации (129-ФЗ), конечно, указаны основания проведения, но более подробно прочесть о них можно в приложении к Приказу ФНС России №ММВ-7-14/72@ от 11.02.2016.

В частности, проверка проводится, если:

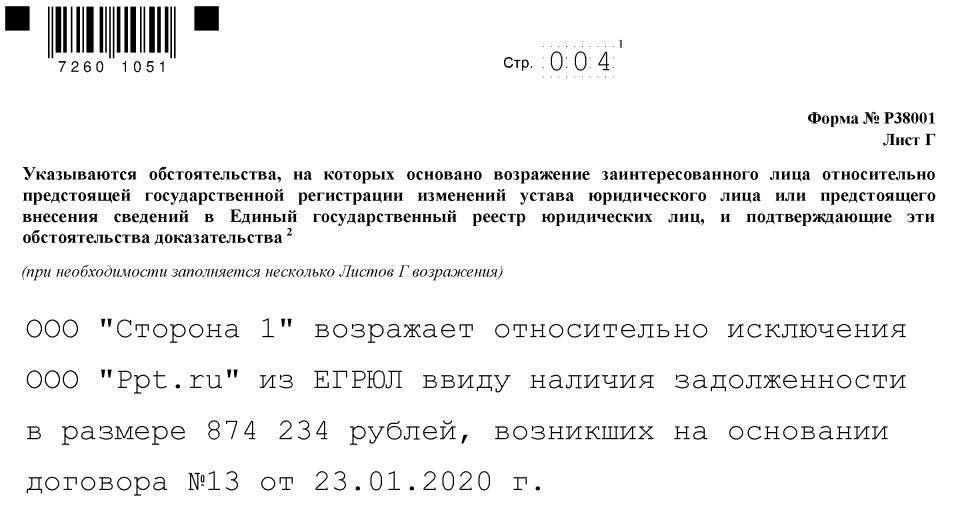

- Заинтересованное лицо направило в ФНС заявление с возражениями против регистрации изменений в устав.

- Сведения, представленные организацией при регистрации, не соответствуют сведениям ФНС.

- Поданные в инспекцию документы на регистрацию содержат сведения об адресе, который попадает под следующие критерии:

- место регистрации 5 и больше компаний;

- здесь расположено (или ранее находилось) разрушенное здание;

- адрес нельзя использовать для связи с компанией (например, речь о воинской части);

- хозяин здания (помещения) возражает против регистрации (ФНС получила соответствующее заявление собственника или другого правомочного представителя).

- Смена адреса организации происходит в период выездной проверки налоговиков или при наличии недоимки (задолженности) по штрафам и пеням.

- Организация подала документы о включении сведений о руководителе или участнике, о котором:

- вносилась ранее запись о недостоверности сведений;

- известно, что он подвергался административному наказанию за непредставление, представление недостоверных, заведомо ложных сведений о юридическом лице и срок наказания не истек.

- В подтверждение изменения капитала (переход доли участника к обществу) подано заявление о выходе, оформленное до 01.01.2016 (исключение — представление нотариально заверенного заявления).

- Организация представила документы на реорганизацию, при этом:

- в реорганизации участвуют две и более организации;

- компания проходит период проверки (выездной) или имеет недоимку (задолженность) по штрафам и пеням (аналогично п.4).

Довольно обширный вышел список. Но не спешите паниковать, не всегда у ФНС есть основание инициировать мероприятия по проверке.

Например, в инспекцию поступило заявление от частного лица о недостоверности каких-то сведений, но направлено оно с нарушением формы или не подкреплено подтверждающими документами. Тогда в течение 10-ти рабочих дней заявителю придет уведомление об отказе в проверке, ввиду отсутствия оснований.

Внушает оптимизм. Надеемся, что недобросовестные «заинтересованные лица» не смогут испортить компании репутацию.

Судебный порядок ликвидации недействующего юридического лица

Власти могут уладить вопросы, связанные с «замершим» бизнесом, двумя путями. Первый из них мы описали выше, это административный порядок упразднения компании, которая фактически давно перестала работать. Второй способ исключения бизнеса из реестра сложнее: через суд.

Компания – это общественное объединение, и согласно закону оно может быть исключено из ЕГРЮЛ на основании иска, поданного регистрирующим органом. К подобным мерам прибегают, когда бизнес многократно не предоставляет сведения о своей деятельности, как того требует законодательство.

Другими словами, представители власти могут инициировать судебное разбирательство в связи с тем, что бизнес нарушает законы, скрывает сведения. Рассмотрением таких дел занимаются районные суды, опираясь на правила административного судопроизводства.

На каких основаниях налоговая инспекция исключает компании из ЕГРЮЛ

Так называемая «чистка ЕГРЮЛ» в последнее время набирает все большие обороты. Процедура исключения налоговыми органами недействующих юридических лиц из ЕГРЮЛ регламентирован Федеральным законом РФ от 08.08.2001г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», который был дополнен двумя новыми основаниями для исключения недействующих компаний из ЕГРЮЛ в соответствии со статьей 21.1 указанного Закона. С 01 сентября 2017 года налоговый орган исключает из реестра те компании, у которых отсутствуют денежные средства на ликвидацию, а также те компании, в отношении которых более шести месяцев в ЕГРЮЛ содержатся недостоверные сведения. На первый взгляд, если у компании нет денег на добровольную ликвидацию, для собственников «умирающих» компаний это вроде как спасательный круг, ведь наверняка в большинстве таких случаев многие из таких владельцев бизнеса надеются на исключение налоговыми инспекциями их брошенных фирм из реестра. Согласно пункта 2 Постановления Пленума ВАС РФ от 30 июля 2013 года №61 «О некоторых вопросах практики рассмотрения споров, связанных с достоверностью адреса юридического лица» недостоверными сведениями о юридическом лице судами признаются:

- при регистрации компании указан массовый адрес местонахождения;

- адрес, связь по которому невозможна (возвращение корреспонденции с пометкой «за истечением срока хранения» и т.п.);

- адрес компании, указанный при регистрации, не существует или по нему находится разрушенное сооружение или вовсе не позволяет использовать его в качестве помещения компании или офиса (в том числе помещения госорганов и т.п.);

- наличие заявления от собственника помещения о том, что он не разрешает использовать его адрес в качестве юридического адреса юридического лица (арендатора).

Что касается второго основания по исключению компании, в отношении которой в ЕГРЮЛ более шести месяцев содержится запись о недостоверности сведений, то такие записи вносятся в реестр только по результатам проведения налоговым органом проверки информации о компании, что уже не очень хорошо. Тут сразу отметим, что такие проверки бывают двух видов:

- при подаче документов на государственную регистрацию юридического лица (проверка проводится в течение времени, отведенного на государственную регистрацию, срок проверки может быть продлен до одного месяца, последствия – отказ в государственной регистрации);

- содержащихся в ЕГРЮЛ сведений о юридическом лице (исключение из ЕГРЮЛ по инициативе налогового органа).

Также, каждый квартал налоговые органы формируют список юридических лиц, не сдававших установленную налоговую отчетность в течение последних двенадцати месяцев, другими словами недействующих юридических лиц.

Когда осуществляется исключение юридического лица из государственного реестра?

В ФЗ «О государственной регистрации юридических лиц» и в ГК прямо перечисляются те основания, в связи с которыми предприятие исключается из ЕГРЮЛ:

- добровольная ликвидация организации;

- реорганизация юридического лица, проведенная с помощью разделения, присоединения, выделения или слияния;

- исключение на основании решения уполномоченного органа, если обнаружено, что юридическое лицо – недействующее;

- ликвидация предприятия в принудительном порядке на основании вердикта, вынесенного Арбитражным судом.

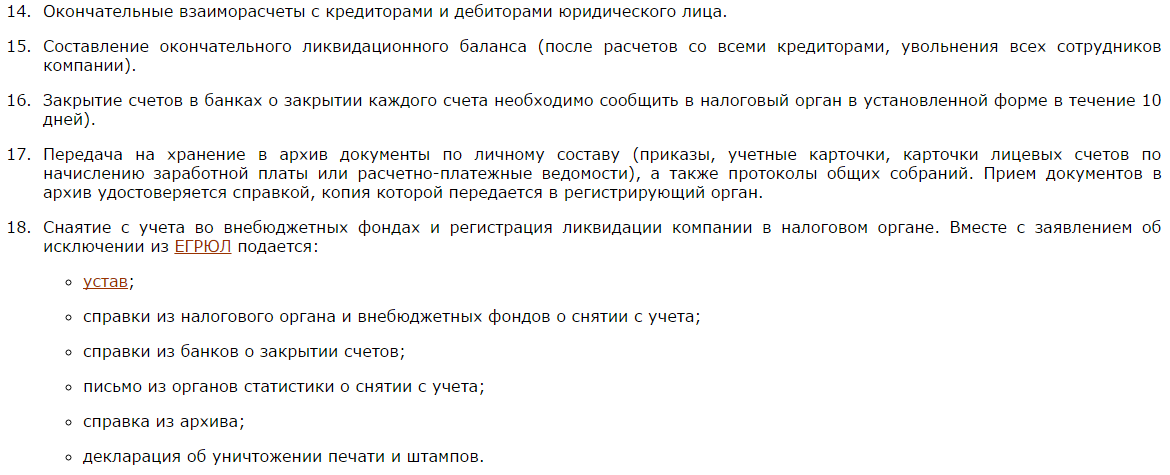

Если организация ликвидируется добровольно, то это сопряжено с большим количеством формальностей, необходимостью расчета со всеми кредиторами, включая также бюджетные платежи, формированием бухгалтерского ликвидационного баланса.

Преимущественно налоговой инспекцией инициируется осуществление выездной проверки документов, что может обернуться для организации дополнительным начислением штрафных санкций и налогов.

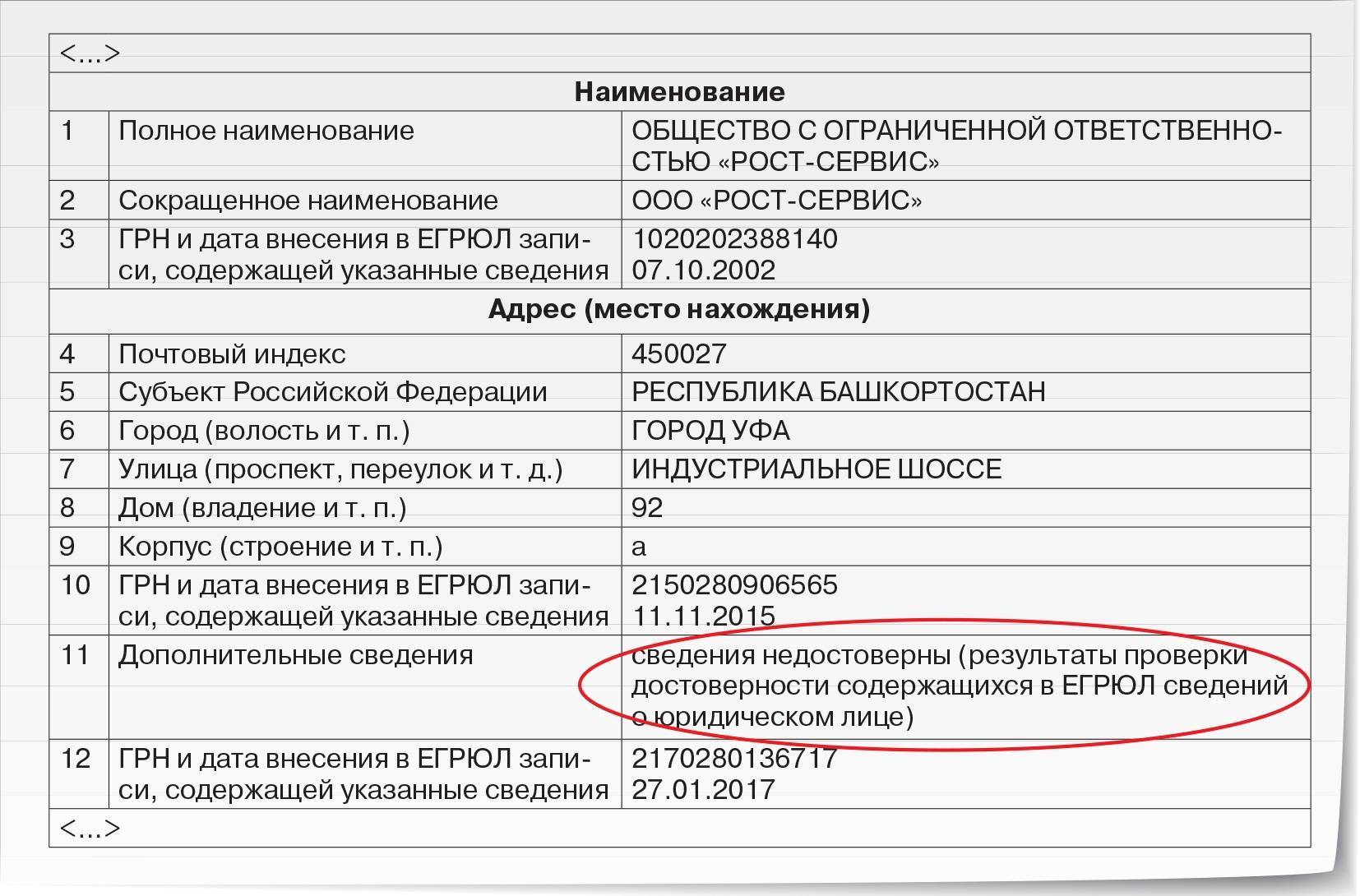

Порядок внесения в ЕГРЮЛ записи о недостоверности сведений

Следует учесть, что появление записей о недостоверности сведений о юридическом лице в ЕГРЮЛ возможно только по результатам соответствующей проверки со стороны ИФНС.

К сведению: порядок проверки достоверности сведений, включенных в ЕГРЮЛ, утвержден Приказом ФНС России от 11.02.2016 № ММВ-7-14/72@. Основанием для назначения такой проверки является заявление заинтересованного лица. Она осуществляется в срок не более 1 месяца, следующего за истечением 7 рабочих дней со дня получения указанного заявления. В некоторых случаях этот срок может быть увеличен до 2 месяцев (п. 9 Приказа № ММВ-7-14/72@).

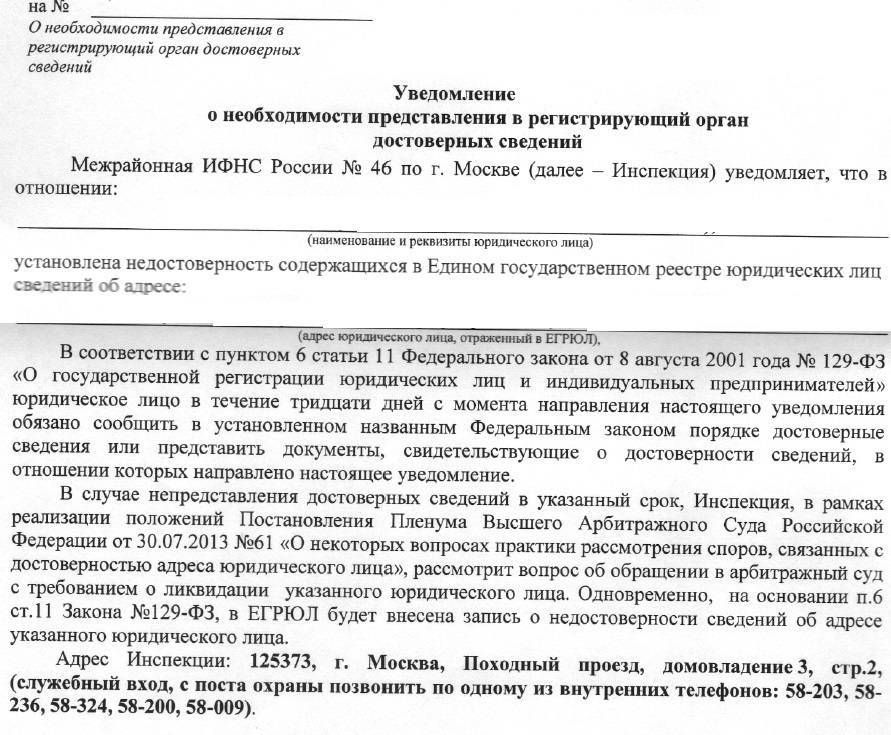

Если по результатам проверки ИФНС установит недостоверность сведений о юридическом лице в ЕГРЮЛ, она направит проверяемому лицу (а также его учредителям и (или) участникам и лицу, имеющему право действовать без доверенности от имени указанного ЮЛ), уведомление о необходимости представления в ИФНС достоверных сведений (п. 6 , п. 18 Приказа № ММВ-7-14/72@).

В свою очередь, ЮЛ обязано в течение 30 дней с момента направления данного уведомления сообщить в ИФНС соответствующие сведения или представить документы, свидетельствующие о достоверности сведений, в отношении которых регистрирующим органом направлено уведомление о недостоверности.

Если ЮЛ не исполнит эту обязанность в указанный срок или представит документы, не подтверждающие достоверность сведений, то ИФНС внесет в ЕГРЮЛ запись о недостоверности содержащихся в реестре сведений о нем (см. также Письмо Минфина России от 11.03.2019 № 03-12-13/15455).

Обратите внимание: Инспекция не обязана проверять наличие у исключаемого из реестра ЮЛ неисполненных обязательств перед третьими лицами (за исключением информации об открытом исполнительном производстве). Взыскатели задолженности исключаемого из реестра лица, учитывая полномочия ИФНС, могут и должны сами контролировать действия ИФНС, которые она проводит в отношении должника (см

Постановление АС СЗО от 08.04.2019 № Ф07-1798/2019 по делу № А56-67726/2018).

Таким образом, внесению в ЕГРЮЛ записи о недостоверности содержащихся в ЕГРЮЛ сведений о ЮЛ предшествует процедура, в рамках которой данное лицо может устранить возникшие у ИФНС обоснованные сомнения в достоверности сведений о нем, включенных в ЕГРЮЛ (см. Письмо Минфина России от 11.03.2019 № 03-12-13/15455).

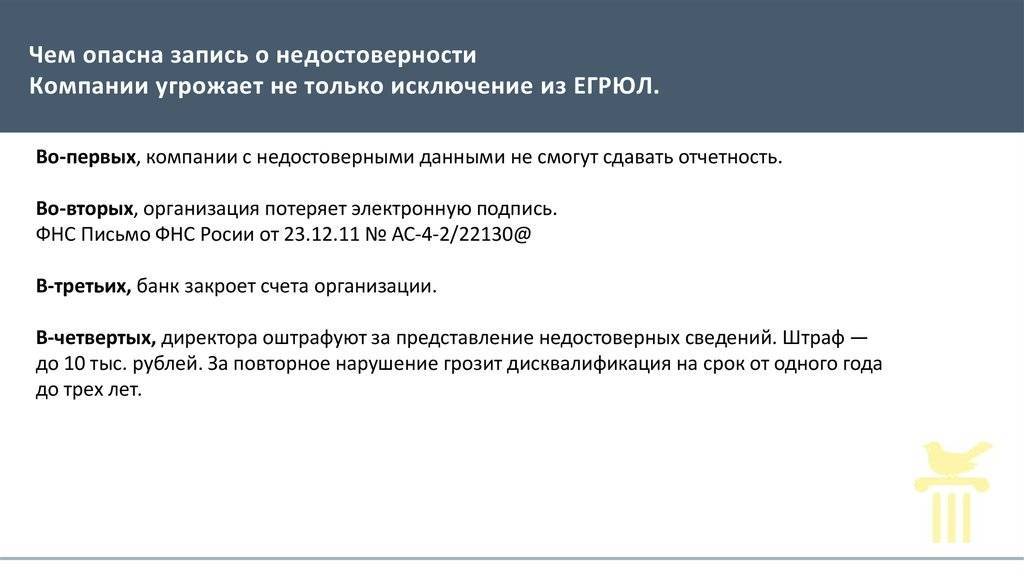

Но если такая запись в реестре все же появилась, отчаиваться не нужно: это не окончательный приговор, а предупреждение. И у ЮЛ еще достаточно времени для исправления ситуации.

Что делать

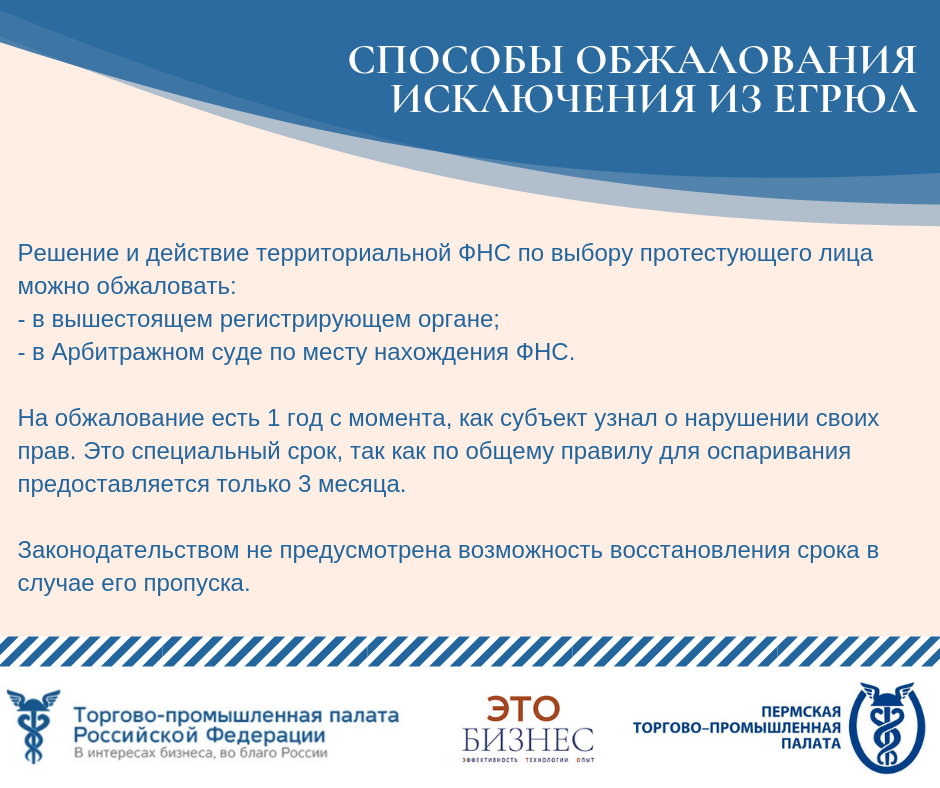

Заинтересованное лицо, чья фирма из реестра была удалена без его ведома, имеет право подать обращение в суд, на что ему отводится 365 дней. Такое право актуально в первую очередь для кредитора, который имеет финансовые претензии к должнику и планирует предъявить их для удовлетворения.

Если исключение организации из реестра нарушает права учредителя, он также может обжаловать решение. Форма подачи обращения – иск, через суд, по поводу распределения нераспределенного ранее имущества. При положительном решении по первичному рассмотрению суд назначит ответственного арбитражного управляющего. Кроме материального имущества, могут рассматриваться права на него, текущая задолженность.

Если исключение организации из реестра нарушает права учредителя, он также может обжаловать решение. Форма подачи обращения – иск, через суд, по поводу распределения нераспределенного ранее имущества. При положительном решении по первичному рассмотрению суд назначит ответственного арбитражного управляющего. Кроме материального имущества, могут рассматриваться права на него, текущая задолженность.

Проверка достоверности сведений о юридическом лице в ЕГРЮЛ

Положениями закреплен принцип публичной достоверности ЕГРЮЛ, в соответствии с которым данные государственной регистрации включаются в ЕГРЮЛ, открытый для всеобщего ознакомления. Лицо, добросовестно полагающееся на данные ЕГРЮЛ, вправе исходить из того, что они соответствуют действительным обстоятельствам (п. 2 названной статьи). В свою очередь, на ИФНС возложена обязанность провести в порядке и в срок, которые предусмотрены законом, проверку достоверности сведений о ЮЛ, включаемых в ЕГРЮЛ (п. 3).

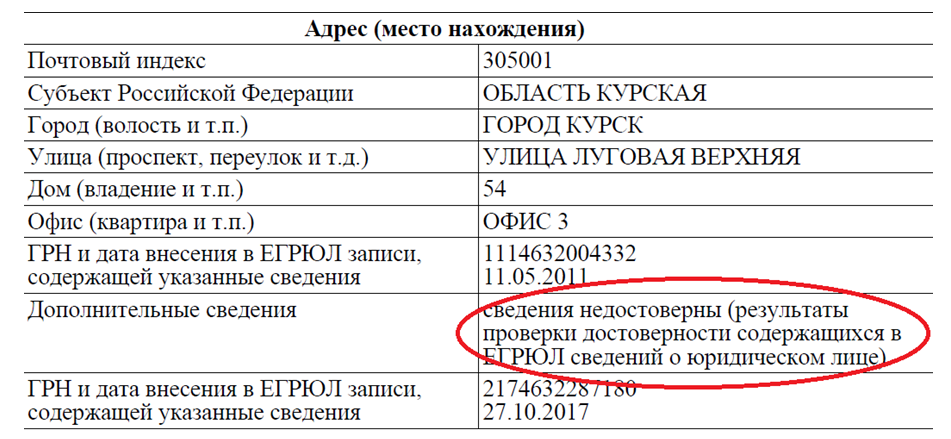

Однако подобная проверка может быть осуществлена и в отношении уже включенных в реестр сведений о ЮЛ. Как гласит п. 4.2 ,в случае возникновения обоснованных сомнений в достоверности сведений о юридическом лице в ЕГРЮЛ, ИФНС вправе провести проверку их достоверности.

К примеру, ИФНС может усомниться в достоверности указанного в ЕГРЮЛ юридического адреса ЮЛ. Напомним: в ЕГРЮЛ должен быть указан адрес ЮЛ в пределах места нахождения этого лица (п. 3 ). Причем это лицо несет риск последствий неполучения юридически значимых сообщений, доставленных по адресу, указанному в ЕГРЮЛ, а также риск отсутствия по указанному адресу своего органа или представителя.

Если эти подозрения окажутся справедливыми, ИНФС вправе внести в реестр запись о недостоверности сведений о ЮЛ. Впоследствии такая запись (как упоминалось ранее) может стать основанием для исключения ЮЛ из ЕГРЮЛ (пп. «б» п. 5 ). Кроме того, внесение в ЕГРЮЛ записи о недостоверности содержащихся в указанном реестре сведений о ЮЛ может быть осуществлено в отношении:

– сведений об учредителях (участниках) ЮЛ;– сведений о лице, имеющем право без доверенности действовать от имени ЮЛ (п. 6 );– иных сведений, предусмотренных пп. «д» п. 1 .

Как исправить недостоверность данных в адресе?

Чтобы не доходить до столь мрачного финала, достаточно сделать так, чтобы данные оказались достоверными. Это возможно совершить двумя способами:

- Представить документы и другие доказательства. Если проблема чисто техническая (адрес не совпал с классификатором КЛАДР, номер офиса в уставе не совпал с номером помещения по документам регистрации), достаточно внести исправления и подать верные данные. Если ФНС кажется, что адрес — фикция, то придется попотеть, собирая доказательства, которыми станут: договор аренды, копии планов, схем и выписки из Росреестра и БТИ, а также свидетельские показания, фото и видео съемка. В общем, все, что может подтвердить реальность места регистрации.

- Просто сменить адрес. Банально, но иногда это лучший выход, да и более быстрый. Только проверьте, не относится ли новый юридический адрес к массовому или сомнительному с точки зрения налоговиков.

Кстати! Для проверки воспользуйтесь сервисом «Прозрачный бизнес». Можно также посмотреть, какие компании зарегистрированы в том же месте, как долго, были у них проблем с недостоверными данными или нет. Отзывы в интернете на деловых площадках города или обычный звонок в ФНС тоже никто не отменял.

Изменения в Законе об ООО.

С 01.09.2017 предельный срок ликвидации ООО на основании решения участников или исполнительный органа составит один год, который может быть продлен в судебном порядке не более чем на шесть месяцев (п. 6 ст. 57 Федерального закона от 08.02.1998 № 14-ФЗ).

Если участники или орган отменят свое решение о ликвидации ООО до истечения вышеуказанного предельного срока, то повторное решение о добровольной ликвидации ООО может быть принято не ранее чем по истечении шести месяцев со дня внесения сведений об этом в ЕГРЮЛ (п. 7 ст. 57 Федерального закона № 14-ФЗ).

Уточнена ответственность ООО. Как известно, согласно ст. 3 Федерального закона № 14-ФЗ ООО несет ответственность по своим обязательствам всем принадлежащим ему имуществом, но не отвечает по обязательствам своих участников.

В случае несостоятельности (банкротства) ООО по вине его участников или по вине других лиц в случае недостаточности имущества ООО на данных лиц может быть возложена субсидиарная ответственность по обязательствам ООО.

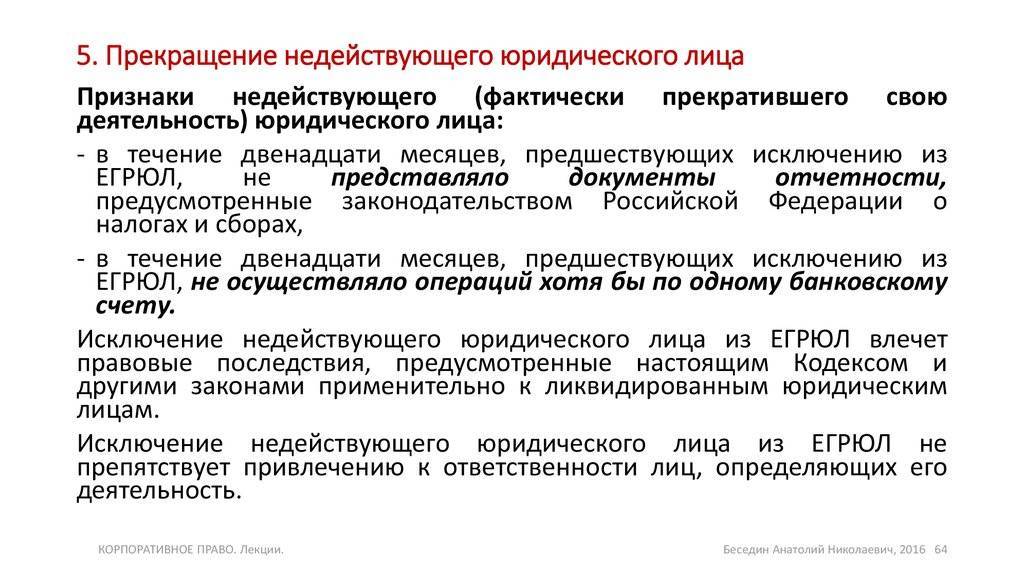

Указанные правила дополнены тем, что исключение ООО из ЕГРЮЛ как недействующего влечет последствия, предусмотренные ГК РФ для отказа основного должника от исполнения обязательства.

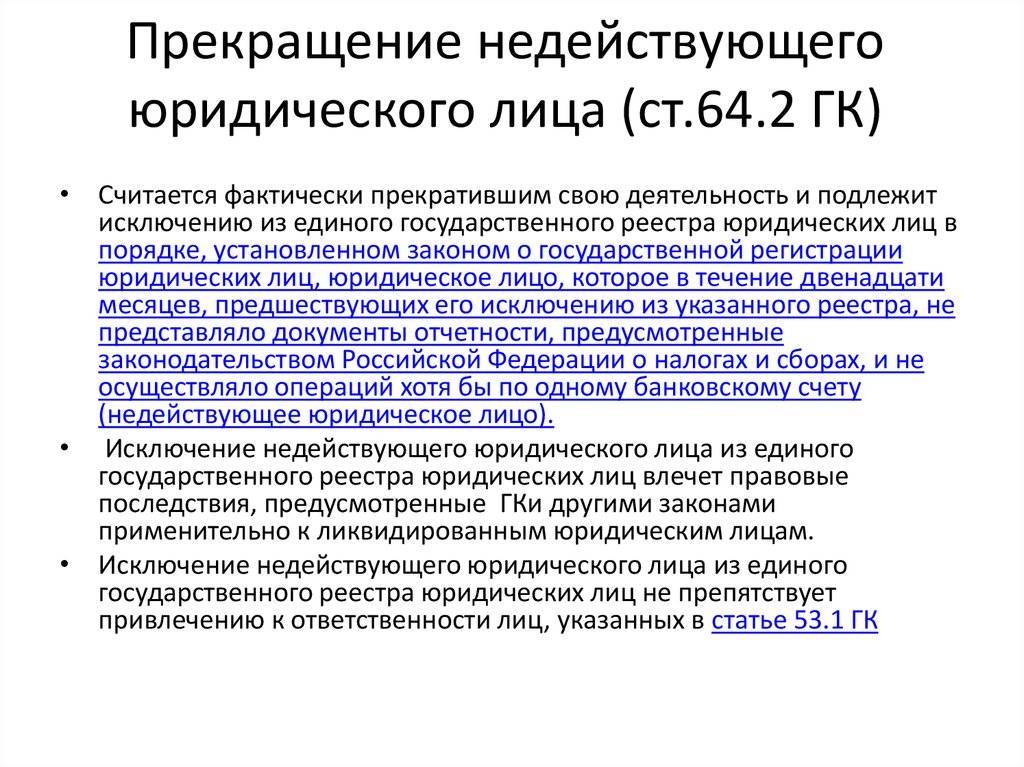

Судебной практикой признается, что исключение недействующего юридического лица из ЕГРЮЛ является специальным видом прекращения правоспособности юридического лица, не связанным с установленной законом общей процедурой ликвидации юридического лица. Вместе с тем последствие такого исключения из ЕГРЮЛ аналогично последствию ликвидации юридического лица. Поэтому в момент исключения юридического лица из ЕГРЮЛ прекращается его правоспособность – способность иметь гражданские права, соответствующие целям его деятельности, и нести связанные с этой деятельностью гражданские обязанности (Постановление Пятнадцатого арбитражного апелляционного суда от 02.09.2013 № 15АП-12796/2013 по делу № А53-30467/2012).

Теперь законодатель предусмотрел следующее: если неисполнение обязательств ООО обусловлено тем, что уполномоченные лица (ст. 53 ГК РФ) действовали недобросовестно или неразумно, по заявлению кредитора на таких лиц может быть возложена субсидиарная ответственность по обязательствам этого ООО.

Последствия, которые несут учредители

Для учредителей исключаемой фирмы последствия ликвидации зависят от следующих факторов:

- форма ведения бизнес-деятельности

- используемый метод ликвидации

- роль лица в управлении фирмой

ООО не берет на себя финответственность по долгам отдельных своих участников, а участники не имеют отношения к долгам ООО. Но если банкротство произошло по вине всех или некоторых участников сообщества (это должно быть доказано), на них будет наложена субсидиарная ответственность.

ООО не берет на себя финответственность по долгам отдельных своих участников, а участники не имеют отношения к долгам ООО. Но если банкротство произошло по вине всех или некоторых участников сообщества (это должно быть доказано), на них будет наложена субсидиарная ответственность.

Подробнее смотрите в таблице 1.

Форма ликвидации | Степень ответственности учредителей по финансовым обязательствам ООО | Расходы |

Банкротство | субсидиарная с ООО, если учредители признаны виновными в банкротстве | солидарно, за счет всех учредителей |

Добровольная процедура | нет | за счет имущества ООО |

Суд | нет | солидарно, за счет всех учредителей |

Как избежать процедуры, смотрите на видео:

По требованию налоговой

Сама идея создания и использования реестра ЕГРЮЛ требует предоставления достоверных данных о юрлицах, которые работают на территории РФ. Но в силу законодательных сложностей, связанных с процедурой законного прекращения деятельности фирмы, многие учредители и владельцы бизнеса не закрывают компании так, как должны делать это по закону, а просто бросают.

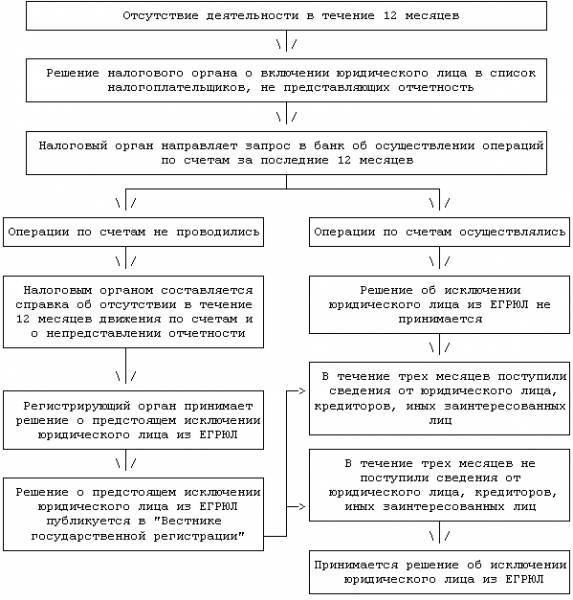

В Госреестре числится немало организаций, которые реально давно не ведут никакой деятельности. Для них закон предусматривает принудительный порядок, инициатором процесса выступает налоговая. К признакам прекратившего действие юридического лица относят:

- отсутствие отчетностей за последние 365 дней

- отсутствие любых финансовых транзакций

Отдел ФНС по проверкам контор составляет и направляет запросы по поводу совершенных расходных и приходных операций в рассматриваемый период времени. Если операций нет вообще, юрлицо удаляют из ЕГРЮЛ, для этого достаточно инициативы налогового органа.

Справка должна быть передана в течение суток в ФНС – подразделение, которое занимается вопросами регистрации юрлиц. Инспектор принимает окончательное решение относительно удаления компании из реестра, соответствующие данные размещаются в «Вестнике госрегистрации».

Справка должна быть передана в течение суток в ФНС – подразделение, которое занимается вопросами регистрации юрлиц. Инспектор принимает окончательное решение относительно удаления компании из реестра, соответствующие данные размещаются в «Вестнике госрегистрации».

Законом предоставляется трехмесячный срок для подачи возражений, связанных с удалением данных из реестра. Подать ходатайство могут учредители либо сотрудники организации, кредиторы. Если ходатайств не будет, процедура завершается, а организация будет признана недействующей. Обязательно соблюдение обоих условий для исключения – и по отчетам, и по транзакциям (их быть не должно).

Как юридическое лицо исключается из ЕГРЮЛ в принудительном порядке?

ЕГРЮЛ создавался для того, чтобы в нем были зафиксированы достоверные сведения обо всех юридических лицах, которые занимаются хозяйственной и финансовой деятельностью на территории нашей страны. Но на самом деле все получается так, что из-за чрезмерной трудности процедуры ликвидации предприятий в официальном порядке многие владельцы просто бросают компанию, выработавшую свой ресурс.

Именно поэтому в реестре числятся организации, уже давно прекратившие свою деятельность. К подобным предприятиям разрешается применять принудительную меру, то есть осуществить предстоящее исключение из ЕГРЮЛ юридического лица на основании решения налогового органа. Как же распознать такую организацию? В ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» перечисляются все характеристики недействующего юридического лица:

- предприятие не предоставляет отчетность (бухгалтерскую и налоговую) в орган ФНС в течение двенадцати месяцев по месту регистрации;

- отсутствие финансового движения на расчетных счетах предприятия на протяжении последнего календарного года.

Как только каждый квартал истекает, в налоговых структурах формируют список компаний, не сдавших регламентированную отчетность за последние 12 месяцев. Также отдел камеральных проверок направляет запросы в банки по факту совершения в данный календарный период расходных либо приходных операций.

При отсутствии соответсвующих операций за последний год фискальные органы делают справку с перечисляющимися в ней основаниями для дальнейшего исключения из ЕГРЮЛ юридического лица по инициативе налоговой инспекции. Не позже одного дня осуществляется передача документа в подразделение ФНС. Именно оно несет ответственность за государственную регистрацию юридических лиц.

Инспекция на протяжении пяти рабочих дней принимает решение о предстоящем устранении компании из госреестра.

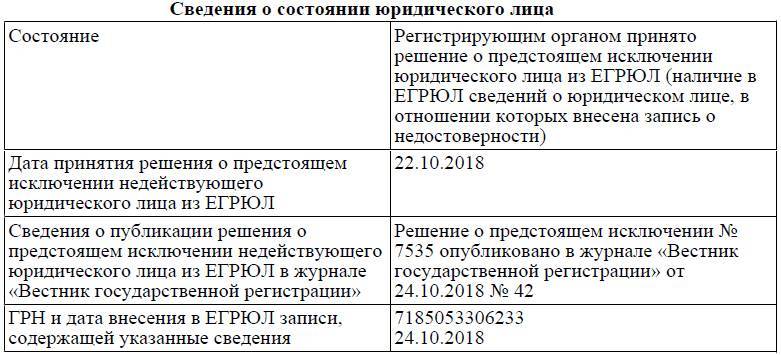

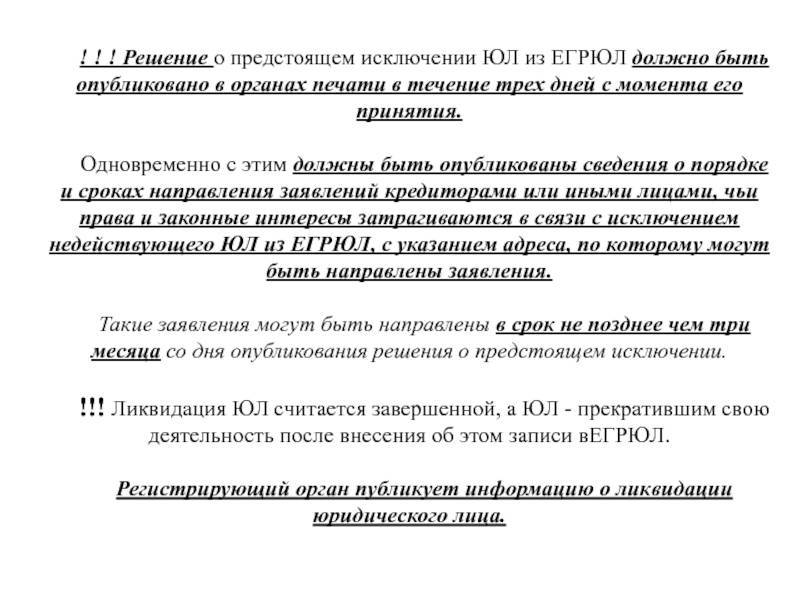

Вместе с тем в «Вестнике государственной регистрации» объявляются сведения о предстоящем исключении предприятия, а также о то, в каком порядке принимаются заявления от кредиторов и других заинтересованных лиц.

Ждите, выезжаем

Итак, проверяющие могут провести осмотр недвижимости. Разберемся, по каким правилам он проходит.

- Это тот случай, когда регистрирующий орган может делегировать полномочия территориальному отделению ФНС (тому, на чьей территории находится проверяемый объект).

- Обязательное требование — присутствие двух понятых или ведение видеозаписи.

- В протокол, составленный в результате проверки, вносятся данные о проведенной экспертизе или привлечении специалиста, если это часть проведенных мероприятий.

Интерес налоговиков часто вызывают так называемые места массовой регистрации. Речь не о торговых или бизнес-центрах, где массовость разумно объясняется. Скорее, сложно поверить, что бывшее здание заводского гаража на окраине города внезапно вместило в себя три десятка рабочих офисов на площади 100 кв. м. или в 15-метровом кабинете расположилась с комфортом пятерка оптовых компаний.

Кстати! Адреса настоящих офисных центров тоже могут попасть в «черный список», но исключать из ЕГРЮЛ по причине регистрации в нем не станут. Максимум проверяющие заявятся, чтобы убедиться в наличии реального помещения или запросят договор аренды с планом. К тому же в каждом территориальном органе ФНС разный показатель массовости.