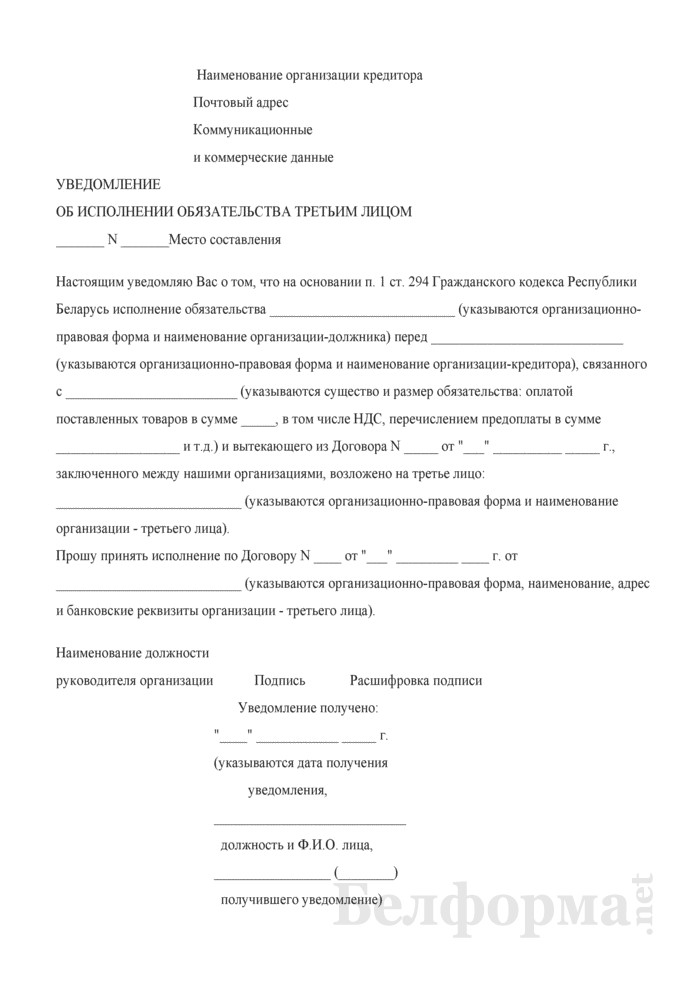

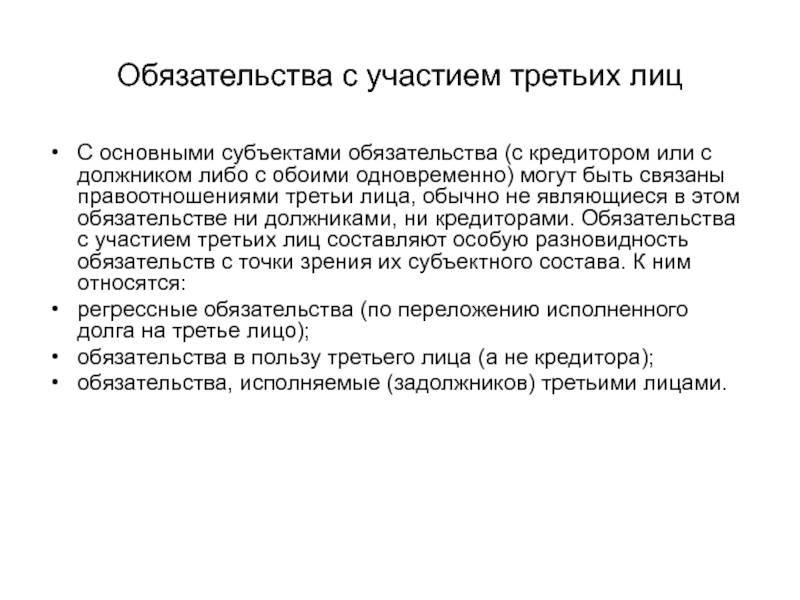

Выполнение обязательства третьим лицом

В соответствии с 313 статьей ГК РФ, третья сторона может начать исполнять обязательства как на добровольной основе, так и по инициативе обязанной стороны. Законодательством допускается частичная или полная оплата третьими лицами по договору любых видов долгов и обязательств. Но окончательное решение по принятию такого исполнения лежит за кредитором. В то же время последний не имеет правомочий отказаться от погашения долга третьим лицом в следующих исключительных ситуациях:

- если должником было просрочено выполнение финансового обязательства;

- при документально зафиксированном перепоручении должником своих обязательств стороннему лицу;

- если права на имущественные объекты должника принадлежат третьему лицу, и оно может их утратить из-за наложенного взыскания на обязанную сторону.

Остальные ситуации предполагают наложение обязательств на самого должника, особенно если это изначально указывается в договоре, законодательных нормативах и других положениях и актах, при этом оплата третьими лицами не допускается. Также кредитор имеет полное право на отказ от привлечения к выполнению соглашения третьего участника, о чем говорится в 313 статье ГК РФ.

Если кредитор все-таки откажется от того, чтобы обязательства выполнял третий участник, появляется вероятность признания его просрочившей стороной. Следовательно, из-за убытков, связанных с просрочкой, обязанная сторона имеет полное право не уплачивать начисленные проценты за весь период просрочки по заключенному соглашению. Статья 406 ГК РФ официально подтверждает данное правило.

Погашение задолженности третьим лицом: правовые особенности, учет в «1С:Бухгалтерии 8»

Отражаем доход и расход. После сверки расчетов (зачета) не забудьте отразить не только свой расход, оплаченный со счета должника, но и доход от реализации этому должнику товаров (работ или услуг). Если, конечно, он был должен вам именно за поставки товаров (работ, услуг), а не, например, по договору займа. Ведь ваши поставки должнику теперь также можно считать оплаченными (Пункт 1 ст. 346.17 НК РФ). Ситуация 2. Покупка оплачена дружественной компанией, теперь вы ее должник В этом случае лучше еще до перевода средств оформить с дружественной компанией основание для перевода средств вашему поставщику. Это может быть: (или) гарантийное письмо с обязательством возврата долга деньгами. В письме нужно попросить произвести за вашу компанию оплату по такому-то договору и такому-то лицу (вашему поставщику). А также указать, что вы обязуетесь в определенный срок погасить образовавшуюся задолженность без начисления на нее процентов; (или) гарантийное письмо с обязательством поставки дружественной компании вашей продукции (работ, услуг), если вы именно так намерены «закрыть» задолженность. Можно, впрочем, сразу заключить и полноценный договор поставки с условием выплаты аванса и его перечисления на счет вашего поставщика. В любом случае не забудьте включить фактически полученный вами аванс в состав своих доходов, как только дружественная компания переведет средства вашему поставщику; (или) договор процентного займа, если дружественная компания согласна заплатить за вас только на таких условиях. В договоре нужно указать на перевод заемных средств напрямую вашему поставщику. ГК РФ не запрещает такого способа исполнения договора займа. Суды также считают, что упрощенцы вправе учитывать расходы, оплаченные со счета заимодавца, а не только с собственного счета (Постановление ФАС ВСО от 24.08.2006 N А19-1090/06-30-Ф02-4290/06-С1). После оформления основания платежа проверьте, чтобы дружественная компания указала в платежке поставщику, что платит за вашу компанию по конкретному договору и платит на основе гарантийного письма (договора). И тогда у налоговиков точно не будет резона заявить, что дружественная компания заплатила за вас «просто так». А затем возникший перед дружественной компанией долг вы погашаете деньгами или поставляете ей товары (работы, услуги). И в момент «закрытия» перед ней задолженности вы можете с полным правом учесть оплаченные со счета дружественной компании расходы.

Предупреди руководителя Расходы можно признать уже после их оплаты со счета дружественной компании. Ведь с этого момента обязательство перед поставщиком считается прекращенным — теперь мы должны тому, кто за нас заплатил. Но налоговики разрешают признавать расход только после погашения долга дружественной компании. Если эти операции происходят в пределах квартала, то мы налог не переплатим в любом случае. А вот если в разных кварталах, то безопаснее последовать позиции налоговиков.

Ситуация 3. Покупка предпринимателя оплачена его супругой Если речь идет о предпринимателе, применяющем упрощенку или общий режим с кассовым методом, то нужно учитывать следующий нюанс. Его расходы могут оплачивать не только третьи лица, но и супруга. В последнем случае для подтверждения расходов такие предприниматели никаких договоров займа или поручения со своими супругами заключать не должны. Ведь в силу семейного и гражданского законодательства имущество, нажитое супругами во время брака, является их совместной собственностью, и предполагается, что распоряжаются они им по обоюдному согласию (Статья 256 ГК РФ; ст. ст. 34, 35 Семейного кодекса РФ). А значит, расход, оплаченный со счета супруги предпринимателя, можно признать его расходом без дополнительных подтверждающих документов (Постановление ФАС УО от 27.07.2010 N Ф09-4855/10-С3).

* * *

Итак, финансировать расходы со счетов третьих лиц упрощенцы вполне могут — это допустимый способ ведения хозяйственной деятельности. И на реальность расходов такой способ оплаты не влияет. Особенно если вы потом расплатитесь с этим третьим лицом «живыми» деньгами, а не сделаете взаимозачет. Но чтобы не дразнить налоговиков, настоятельно рекомендуем крупные покупки оплачивать только со своего расчетного счета. Если они финансируются за счет займа, то средства сначала лучше «завести» на ваш расчетный счет. А если у вас в прошлом были крупные оплаты через счета третьих лиц, то проверьте, все ли документы грамотно оформлены.

УСН, Налог на прибыль

Погашение задолженности третьим лицом: правовые особенности

Согласно действующему законодательству обязательства должника могут быть исполнены третьим лицом в том случае, когда законом или договором не оговорены иные условия. На практике ни в одном кредитном договоре не прописаны обязательства погашения кредита лично заемщиком.

Значит, кредит заемщика может быть погашен любым другим человеком. Законодательство не запрещает любому гражданину посетить отделение банка с целью погашения чужого кредита. Для осуществления операции понадобится только паспорт заемщика. Отсюда следует, что внести платеж может поручитель по этому кредиту, залогодатель или любое другое лицо, никаким образом не связанное с этим кредитом.

Такие особенности кредитного договора удобны для обеих сторон. В случае если у заемщика происходят в жизни какие-либо обстоятельства (командировка, болезнь, забывчивость, банкротство), то погашение задолженности третьим лицом – единственный выход из ситуации, что позволяет избежать просрочки.

Но отсутствие обязательства внесения платежей лично позволяет родственникам, поручителям или другим третьим лицам осуществлять эту операцию без участия заемщика. Такие возможности выгодны и для банка, и для заемщика, так как не страдает кредитная история последнего.

В случаях, когда кредит погашает не заемщик, а третье лицо, банк (кредитор) обязан принять такой платеж за должника. При этом в графе «Назначение платежа» приходного кассового ордера указывается, что оплата произведена за должника по кредитному договору (номер и дата договора).

Но есть одно важное обстоятельство. Погашение кредиторской задолженности третьим лицом может быть выполнено только в счет ежемесячных платежей

Частичное же или полное погашение кредита может быть произведено только самим заемщиком, так как при этом должно быть оформлено соответствующее заявление, подписанное заемщиком собственноручно.

Но даже если заемщик никак не может присутствовать лично, то выход есть. Для погашения кредита необходима нотариальная доверенность на того человека, который будет вносить деньги. При этом в доверенности должна быть оговорена именно возможность частичного и полного досрочного погашения кредита.

Что нужно знать

Область использования трехстороннего соглашения на практике достаточно широкий. Данный договор не нужно путать с двухсторонним, для которого свойственно несколько участников со стороны обязательства.

Заключая соглашение, необходимо внимательно изучить все его условия. Это поможет в будущем избежать спорных ситуаций между участниками соглашения.

Двухстороннее соглашение никак не может действовать на трехстороннее, так как в них прописывается воля лишь двух сторон сделки. Расторгается ТД только по договоренности всех трех сторон сделки.

Первоначальные понятия

| Двухстороннее соглашение | Документ, в соответствии с которым один участник обязуется осуществить в пользу другого некоторые действия |

| Трехсторонний договор | Это сделка, где третье лицо несет ответственность за сохранность договора, который не имеет юридической силы до того момента, пока сторона, получающая выгоду от данного соглашения, не реализует некоторые условия |

Главным отличием данного соглашения является присутствие полномочий не двух, а трех участников. Во всем остальном трехсторонняя сделка практически совпадает с двусторонней.

Это соглашение может составляться как в обычной письменной форме, так и заверяться нотариусом.

С какой целью создается

Основная цель трехстороннего соглашения зависит от его вида. Все внесенные в договор права и обязанности должны точно, как описано, выполняться его сторонами.

Выполнять описанные условия обязаны контрагенты участников сделки и их представители. Иногда самым соглашением может предусматриваться другой порядок вступления его в законное действие.

Законные основания

Трехсторонний договор регулируется Гражданским кодексом РФ (часть 1). Согласно нему для заключения соглашения нужно выражение согласия двух участников (двухсторонняя сделка), трех либо больше сторон.

Соглашение подписывается между заимодавцем и поручителем согласно ст. 361 ГК РФ. соглашение поручительства может заключаться без согласия либо извещения должника.

Возможно заключение трехстороннего соглашения поручительства – между кредитором, должником и поручителем.

Налоговые платежи за третье лицо: проводки у должника

Ни один другой платеж не требует строгого выполнения платежных сроков, как группа налоговых платежей (налоги, сборы, страховые взносы). Если с контрагентом в большинстве случаев можно договориться по поводу переноса сроков или добиться рассрочки платежа, с налоговыми платежами дело обстоит намного сложнее. За просрочку налоговых платежей налогоплательщик страдает по всем направлениям:

- материально — вынужден уплачивать пени и штрафы за любое опоздание с налоговыми платежами (в том числе при просрочке в 1 день);

- репутационно — благодаря сервису «Прозрачный бизнес» информация о неуплаченных налогоплательщиком налогах, сборах и взносах не является закрытой. Заинтересованные лица при оценке потенциального партнера при наличии такой информации могут решить вопрос потенциального партнерства не в его пользу;

- в основной хозяйственной деятельности — если компания планирует участвовать в конкурсах на получение выгодных для себя заказов. Среди обязательных критериев отбора претендентов для исполнения заказа может быть требование об отсутствии неуплаченных налогов и сборов.

В бухучете налогоплательщика, за которого перечисляются налоговые платежи, производятся следующие записи:

Нужно ли подтверждение получателю

Иногда контрагент-получатель требует от плательщика, с которым его не связывают договорные обязательства, письмо о зачете платежа на должника, чтобы подстраховать себя от претензий со стороны перечисляющей компании. Такое действие оправдано, если в платежном документе приведены неполные данные, не позволяющие однозначно трактовать, за что получены деньги. Однако сам факт перечисления средств (с полной и точной расшифровкой за кого и в счет каких обязательств оплачивается) служит достаточным основанием для их зачета по должнику. Поэтому требовать такое письмо от постороннего, по сути, лица представляется излишним.

Более верным будет (если все же организация решит дополнительно обезопасить себя) взять письмо от своего контрагента – покупателя с просьбой разрешить произвести оплату не ему самому, а третьему лицу с подробным указанием, кто и за что именно, в каком размере уплатит.

Такой порядок и уже сложившаяся деловая практика показывают, что нет ничего страшного и незаконного, когда производится оплата третьим лицом. Это может быть даже удобно для сторон договора – денежные средства поступают быстрее, минуя дополнительные обороты по счетам участников, а при правильном оформлении, претензий не возникает ни у сторон, ни у налоговых инспекций.

Комментарий

В некоторых случаях налогоплательщик получает оплату не от самого должника, а от третьего лица, которое производит оплату за должника.

Гражданский кодекс Российской Федерации (ГК РФ) определяет:

«Кредитор обязан принять исполнение, предложенное за должника третьим лицом, если исполнение обязательства возложено должником на указанное третье лицо.» (п. 1 ст. 313 НК РФ)

На основании этого правила, нередко должник (наш дебитор) поручает своему должнику оплатить задолженность нашего дебитора перед нами. Делается это часто с основной целью, не «гонять» деньги лишний раз.

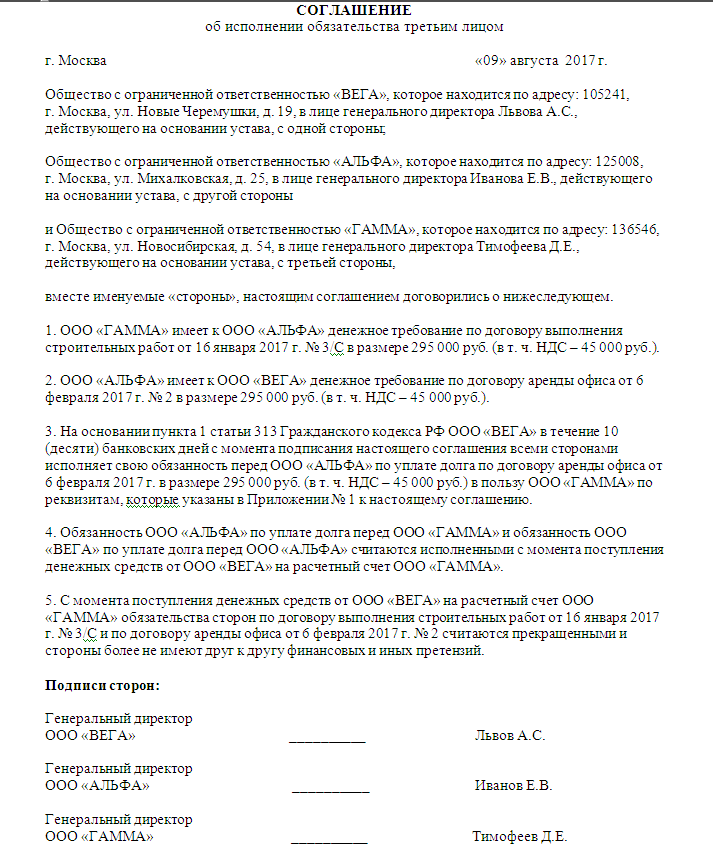

Пример

ООО реализовала товар Покупателю на сумму 1 180 тыс. рублей (в том числе НДС 180 тыс. рублей).

Покупатель реализовал товар на 11 млн. 800 тыс. рублей (в том числе НДС 1 800 тыс. рублей) Обществу «АБ».

Покупатель поручил Общество «АБ» уплатить ООО сумму 1 180 тыс. рублей в счет своей задолженности.

После оплаты Обществом «АБ» суммы 1 180 тыс. рублей на счет ООО, задолженность Покупателя перед ООО прекращается (погашается). У Общества «АБ» остается долг перед Покупателем в сумме 10 620 тыс. рублей (11 800 тыс. — 1 180 тыс.).

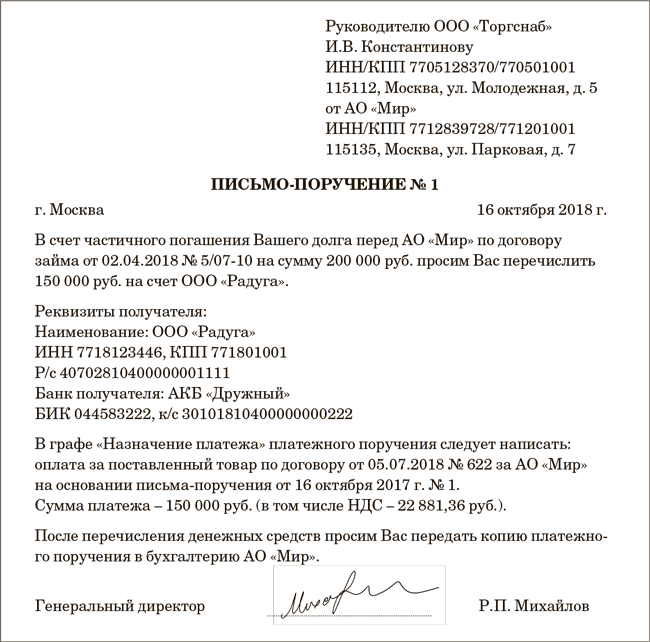

Как подтвердить, что должник возложил обязанность по оплате на третье лицо

Как было отмечено выше, кредитор обязан принять исполнение, предложенное за должника третьим лицом, если исполнение обязательства возложено должником на указанное третье лицо. То есть, чтобы не было в последствии путаницы, получатель оплаты от третьего лица должен иметь подтверждение о том, что обязанность по оплате была возложена должником на это третье лицо. Если такого подтверждения нет, то третье лицо, к примеру, может впоследствии заявить, что перечисление было ошибкой и потребовать вернуть деньги.

Сложившая практика такого подтверждения следующая:

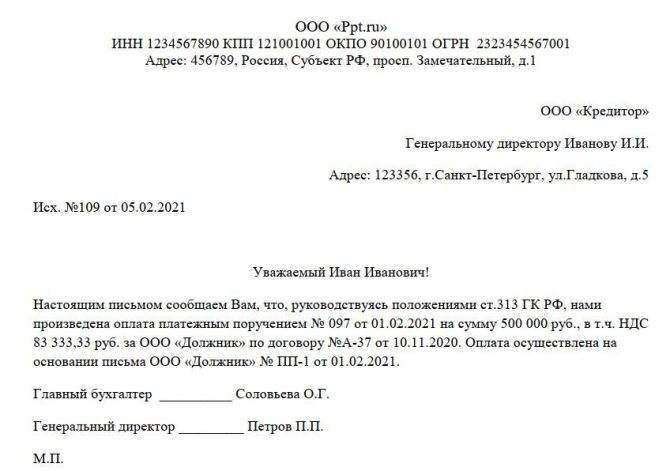

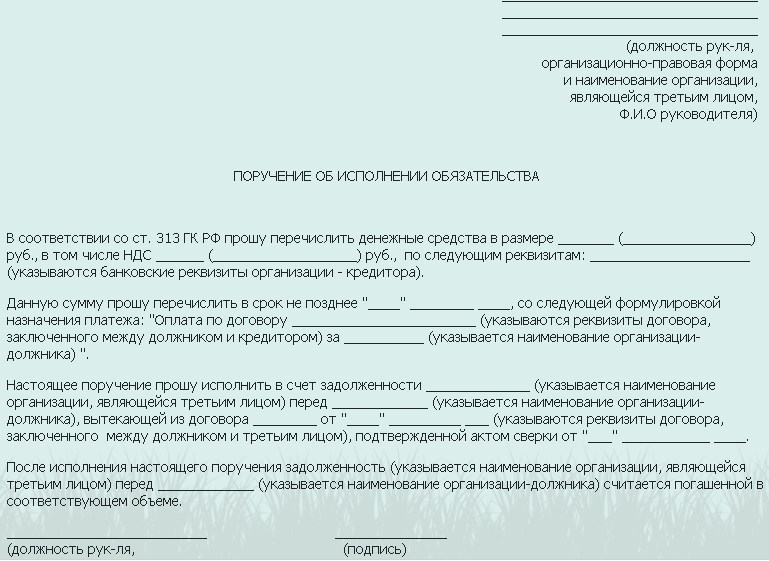

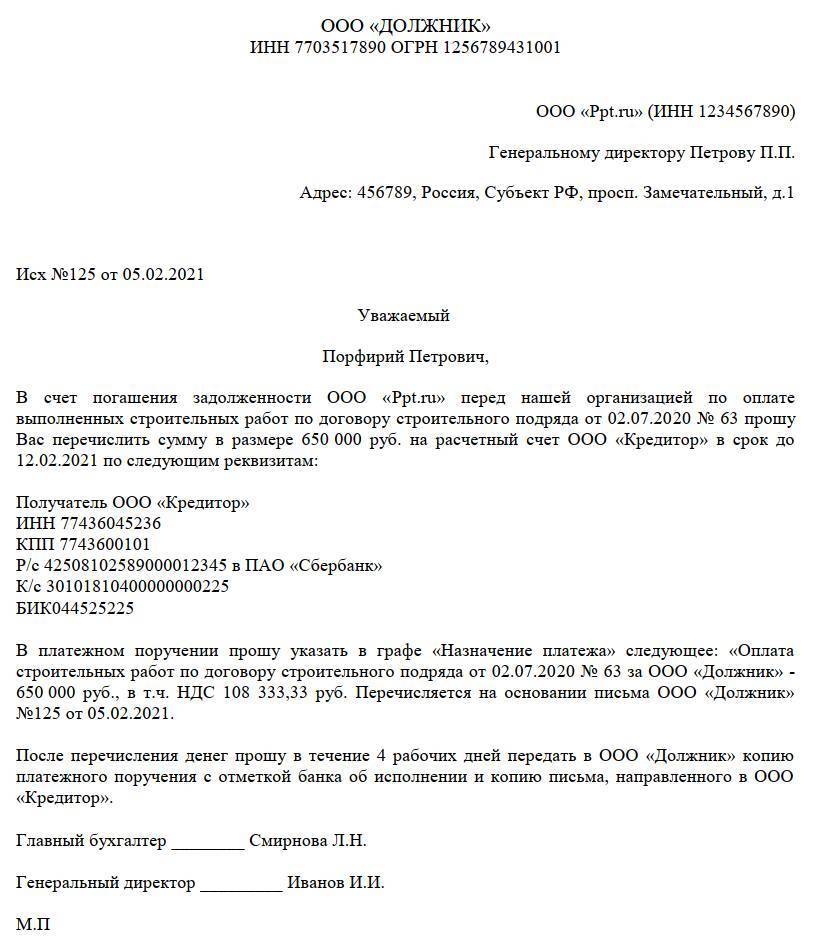

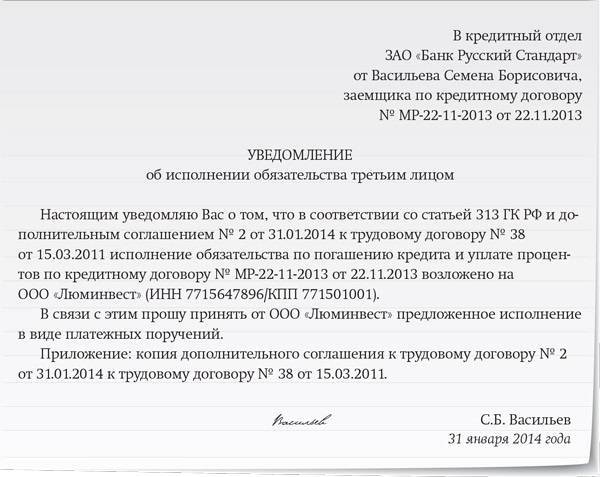

1) Должник (дебитор) направляет Кредитору письмо, в котором сообщает примерно следующее:

«Уведомляем, что оплата по договору № ___ от ___ в сумме ____ (в том числе НДС ____) будет произведена третьим лицом ____, в соответствии со ст. 313 Гражданского кодекса Российской Федерации»

2) Третье лицо в платежном поручении в назначении платежа указывает примерно следующее:

«Оплата за ООО _____ по договору № ___ от ___ в сумме ____ (в том числе НДС ____), в соответствии со ст. 313 Гражданского кодекса Российской Федерации»

Причем, рекомендую получателю оплаты иметь оба вышеуказанных подтверждения — как письмо от должника, так и указание в платежке от третьего лица о возложенной обязанности по оплате.

Третье лицо, чтобы провести указанную оплату, также должно получить от Должника письмо, в котором тот просит перечислить оплату в счет задолженности по договору своему кредитору. Содержание такого письма может быть примерно следующим:

«Прошу оплату по договору № ___ от ___ в сумме ____ (в том числе НДС ____) перечислить на расчетный счет ООО ____, в соответствии со ст. 313 Гражданского кодекса Российской Федерации.

Реквизиты ООО ____

В платежном поручении прошу указать:

Оплата за ООО _____ по договору № ___ от ___ в сумме ____ (в том числе НДС ____), в соответствии со ст. 313 Гражданского кодекса Российской Федерации».

Это письмо урегулирует взаимоотношения Должника и третьего лица. Копия этого документа также может быть направлена Кредитору (но не обязательно, если есть указанные выше документы).

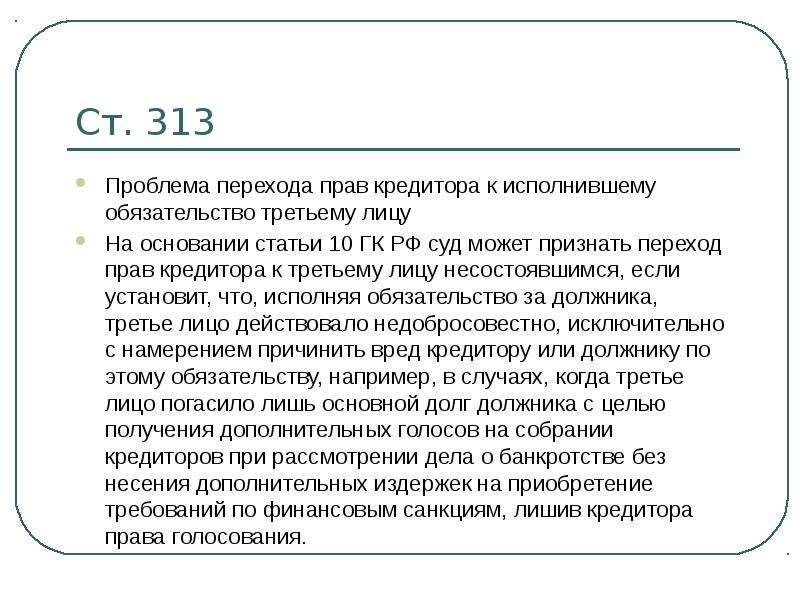

ГК РФ определяет ситуации, когда кредитор обязан принять исполнение, предложенное за должника третьим лицом, даже если должник не возлагал исполнение обязательства на третье лицо (п. 2 ст. 313 ГК РФ):

1) должником допущена просрочка исполнения денежного обязательства;

2) такое третье лицо подвергается опасности утратить свое право на имущество должника вследствие обращения взыскания на это имущество.

Отражение в учете оплаты от третьего лица

Рассматриваем ситуацию на условиях указанного выше примера.

Получатель оплаты (ООО)

У ООО отражена дебиторская задолженность Покупателя в сумме 1 180 тыс. рублей (дебет счета 62), за проданный товар.

1 180 000 — Д 51 — К 76 — Получение оплаты от Третьего лица (Общество «АБ»)

1 180 000 — Д 76 — К 62 — списание задолженности третьего лица в счет дебиторской задолженности, на основании подтвержающих документов (письмо + платежка)

Дебитор (Покупатель)

У Дебитора (Покупатель) отражена кредиторская задолженность перед ООО в сумме 1 180 тыс. рублей (кредит счета 60), за приобретенный товар.

У Дебитора отражена дебиторская задолженность Общество «АБ» в сумме 11 800 тыс. рублей (дебет счета 62), за проданный товар.

1 180 000 — Д 62 — К 60 — оплата Обществом «АБ» задолженности перед ООО

Третье лицо (Общество «АБ»)

У Общества «АБ» отражена кредиторская задолженность перед Покупателем в сумме 11 800 тыс. рублей (кредит счета 60), за приобретенный товар.

1 180 000 — Д 60 — К 51 — отражена оплата

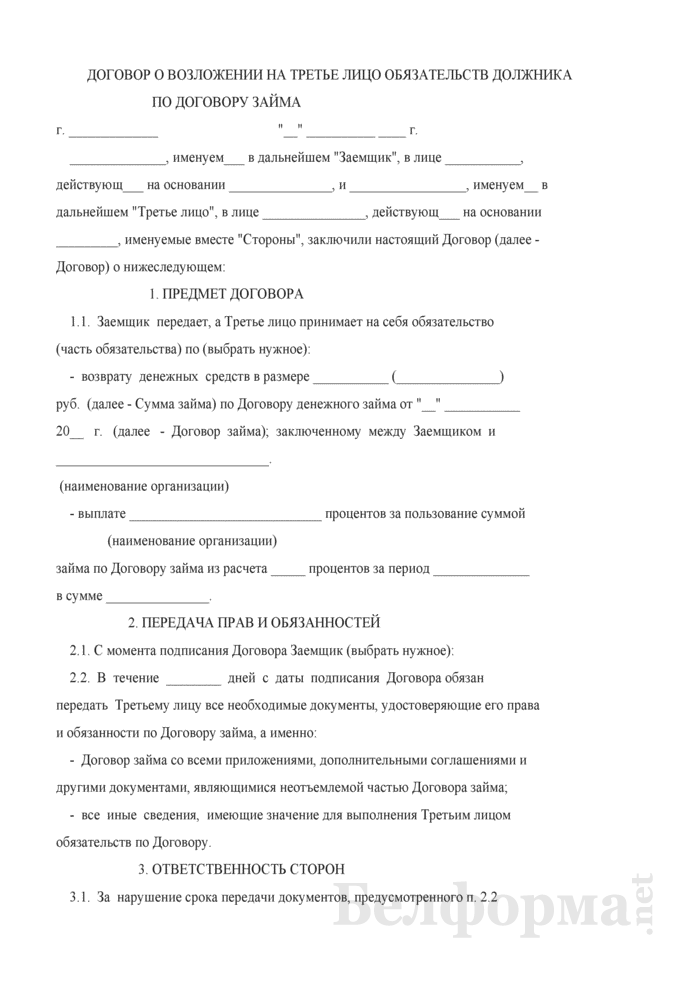

Основные условия договора

Предметом договора купли-продажи электрической энергии является поставка (продажа) Гарантирующим поставщиком электрической энергии (мощности) в точки, установленные договором, без урегулирования отношений по передаче электрической энергии.

Существенным условием договора купли-продажи электрической энергии является обязанность Потребителя самостоятельно урегулировать отношения по передаче электрической энергии с сетевой организацией или иным владельцем электрических сетей и уведомить Гарантирующего поставщика о дате заключения договора на оказание услуг по передаче электрической энергии, а также передать Гарантирующему поставщику копию акта согласования технологической и (или) аварийной брони не позднее 5 дней со дня его согласования.

Погашение задолженности третьим лицом: правовые особенности, учет в — 1С: Бухгалтерии 8

Обычно обязательство исполняет то лицо, которое принимало его на себя по условиям договора. Например, приобретенный товар в большинстве случаев оплачивает сам покупатель.

Однако иногда, с целью оптимизации расчетов, покупателю удобнее не самому производить оплату в адрес поставщика, а возложить эту обязанность на третье лицо, например на своего должника.

Соответствующий механизм расчетов урегулирован статьей 313 ГК РФ.

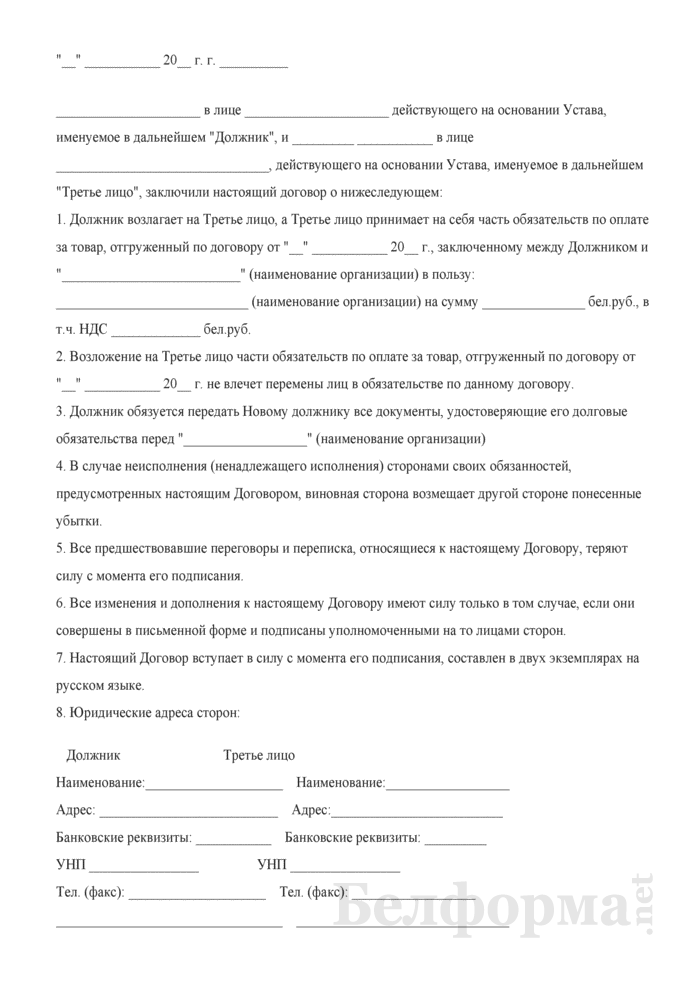

Перевод денег кредитору по просьбе поставщика: пример проводок у плательщика и должника

Какими отразить проводками оплату за третье лицо? Погашение долга за третье лицо затрагивает в учете плательщика, должника и кредитора в большинстве случаев:

- счета расчетов (60,62, 76 и т. д.)

- счета учета расходов (44, 26, 91 и др.);

- платежные счета (50, 51, 55).

Разберемся с проводками при оплате третьему лицу по просьбе поставщика на примере.

ООО «Пантера» реализовало партию товара стоимостью 350 000 руб. (себестоимость товара — 286 000 руб.) в адрес ПАО «Ягуар». При этом ООО «Пантера» задолжало ИП Завгородний П. Н. за аренду производственных помещений такую же сумму. ООО «Пантера» обратилось к руководству ПАО «Ягуар» с просьбой перечислить задолженность за поставленный товар напрямую на расчетный счет его арендодателя в счет погашения задолженности по арендной плате.

Как ООО «Пантера» отразит эту операцию в своем учете, показано на рисунке ниже (для упрощения примера считаем, что НДС в расчетах не участвует):

Такие проводки применяются при оплате за поставщика третьему лицу в учете самого поставщика. Какие при этом требуется сделать проводки у плательщика при оплате за третье лицо, смотрите ниже:

В учете кредитора проводки будут еще проще. На основании уведомления должника и выписки из банка о полученной от третьего лица сумме он закроет задолженность должника. Никакие дополнительные проводки не потребуются.

Проверяющие: нет вашего платежа — нет и расходов…

Чтобы не «гонять» деньги, заманчиво попросить оплатить купленные товары (Пункт 1 ст. 313 ГК РФ): (или) своего должника. А затем взаимные требования закрыть зачетом (Статья 410 ГК РФ); (или) дружественную компанию. Соответственно, вы становитесь для нее должником, а затем погашаете долг деньгами или поставкой товаров (работ, услуг). Однако недавно Минфин разъяснил, что в некоторых обстоятельствах упрощенцы не вправе учитывать расходы, оплаченные через счета третьих лиц. Например, если упрощенец попросил другое лицо, чтобы оно оплатило основное средство со своего банковского счета, то есть он сам деньги за имущество не перечислял (Письмо Минфина России от 12.10.2010 N 03-11-11/262). Четкой аргументации при этом Минфин не дал, указав общие нормы: расходы на приобретение основных средств отражаются в размере уплаченных сумм, и расходами признаются затраты после их фактической оплаты. Как выяснилось, Минфин в своем отношении к расчетам через чужие счета не одинок. Налоговики уже давно косо смотрят на такие расходы. Так, УФНС России по г. Москве еще в 2004 г. заявляло, что если: — упрощенец приобрел товары; — а затем попросил своего должника оплатить эти товары в счет взаимозачета, — то такие расходы упрощенец не учитывает «в связи с тем, что они осуществлены другим лицом» (Письмо УФНС России по г. Москве от 31.03.2004 N 21-09/21815). Что же получается? Для упрощенцев, да и для общережимников на кассовом методе небезопасны любые расчеты через счета третьих лиц, если они потом не «закрыты» платежом этим третьим лицам

Обратите внимание — именно платежом «живыми» деньгами, а не взаимозачетом, поставкой и т.п. Причем, как выяснилось, это устойчивая позиция Минфина России

Из авторитетных источников Косолапов Александр Ильич, начальник отдела специальных налоговых режимов Департамента налоговой и таможенно-тарифной политики Минфина России «Если упрощенец с объектом «доходы минус расходы» приобрел товары или основные средства, а оплатить их попросил своего должника с его расчетного счета, то учесть расходы на такие товары (ОС) он может только в случае последующего перечисления этому должнику денежных средств. В случае же проведения взаимозачета с должником такие расходы оплаченными у упрощенца не считаются. Это универсальная позиция Минфина России для расходов, оплаченных подобным образом. Если упрощенец попросил оплатить товары другую, дружественную, компанию, то и в этом случае их стоимость может быть учтена в его расходах только после перечисления этой дружественной компании денежных средств в счет погашения возникшего перед ней долга».

Советуем прочитать

Кредитор – лицо, которое передало по договору товары (работы, услуги), но еще не получило оплату за них.

Дебитор – лицо, получившее по договору товары (работы, услуги), но еще не оплатившее их.

Дебиторская задолженность – задолженость должников (дебиторов) перед организацией (кредитором)

Кредиторская задолженность – задолженость организации перед другими лицами (кредиторами).

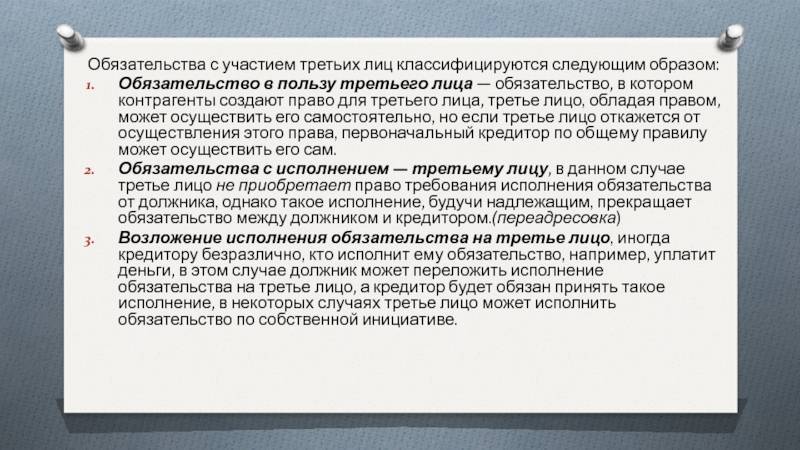

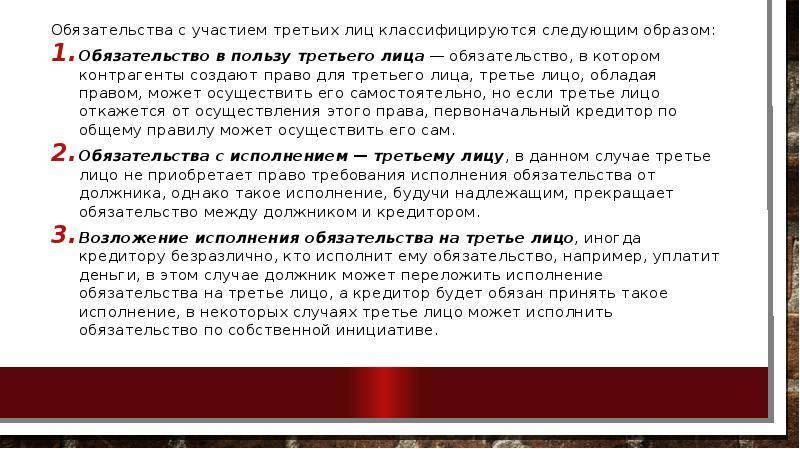

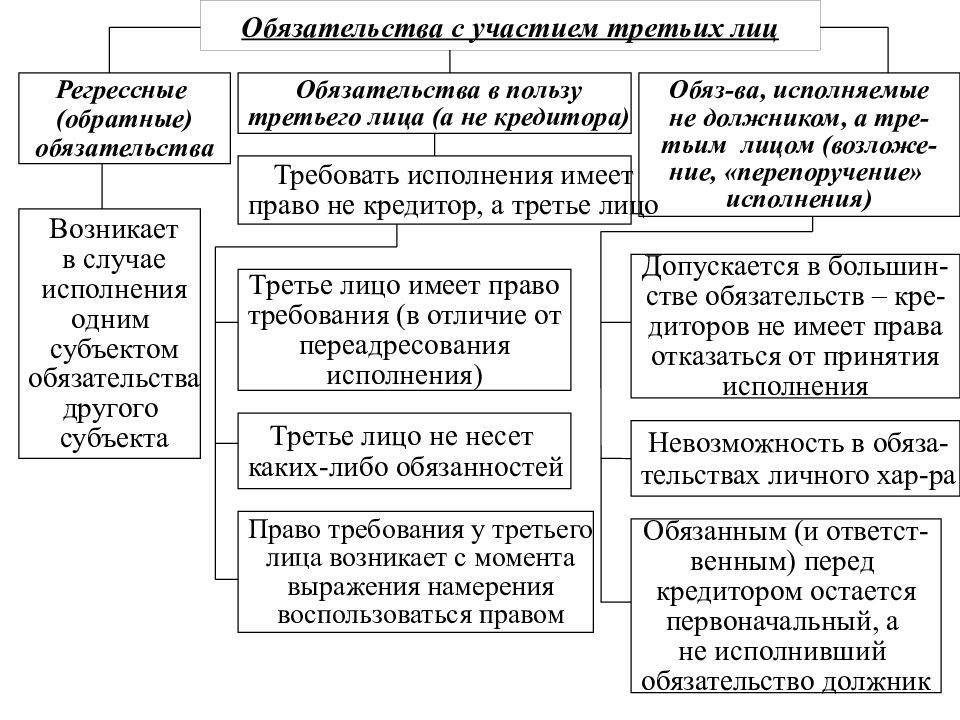

- Исполнение обязательства третьим лицом

- Исполнение обязательства не должником, а третьим лицом, которое не является стороной договора с кредитором.

Суд указал, какими документами подтверждается исполнение обязательства третьим лицом

Рассматривая налоговый спор, суд указал, какими документами подтверждается исполнение обязательства третьим лицом (ООО “Железобетонный мир”, Решение арбитражного суда Смоленской области от 04.09.2020 по делу № А62-3049/2020).

Как оформить и отразить в учете оплату задолженности третьим лицом?

Законодательство допускает возможность оплаты задолженности не самим должником, а третьим лицом (за должника). Такая форма оплаты часто используется в хозяйственной практике. Рассмотрим особенности документального оформления и отражения в учете такой формы расчетов.

13.10.2020

Комментарий к Ст. 313 Гражданского кодекса РФ

1. В интересах участников гражданского оборота в п. 1 комментируемой статьи закреплена презумпция в пользу возможности для должника возложить исполнение на третье лицо. При этом кредитор по умолчанию становится обязанным принять исполнение, предложенное за должника третьим лицом (об исключениях из данного правила см. п. 3 комментируемой статьи).

Возложение обязательства на третье лицо широко распространено в гражданском обороте, особенно применительно к предпринимательской деятельности и прежде всего при субконтрагентских отношениях. Чаще других п. 1 комментируемой статьи применяется при субподряде (по поручению подрядчика субподрядчик передает исполненное непосредственно заказчику), при субаренде (субарендатор по поручению арендатора вручает арендную плату непосредственно арендодателю).

2. Если в п. 1 комментируемой статьи говорится о принятии кредитором исполнения обязательства от третьего лица в случае самостоятельного принятия должником такого решения, то п. 2 обязывает кредитора принять исполнение, предложенное за должника третьим лицом, в случае, когда должник не возлагал на это лицо исполнение своего обязательства.

В частности, речь идет о следующих ситуациях:

1) должником допущена просрочка исполнения денежного обязательства;

2) такое третье лицо подвергается опасности утратить свое право на имущество должника вследствие обращения взыскания на это имущество.

3. Если из закона, иных правовых актов, условий обязательства или его существа вытекает обязанность должника исполнить обязательство лично, то кредитор вправе не принимать исполнение такого обязательства третьим лицом, предложенным должником.

Так, например, п. 1 ст. 770 ГК РФ предусмотрено, что по договору на выполнение научно-исследовательских работ исполнитель обязан провести научные исследования лично. Исполнитель вправе привлекать к исполнению данного договора третьих лиц, но только с согласия заказчика.

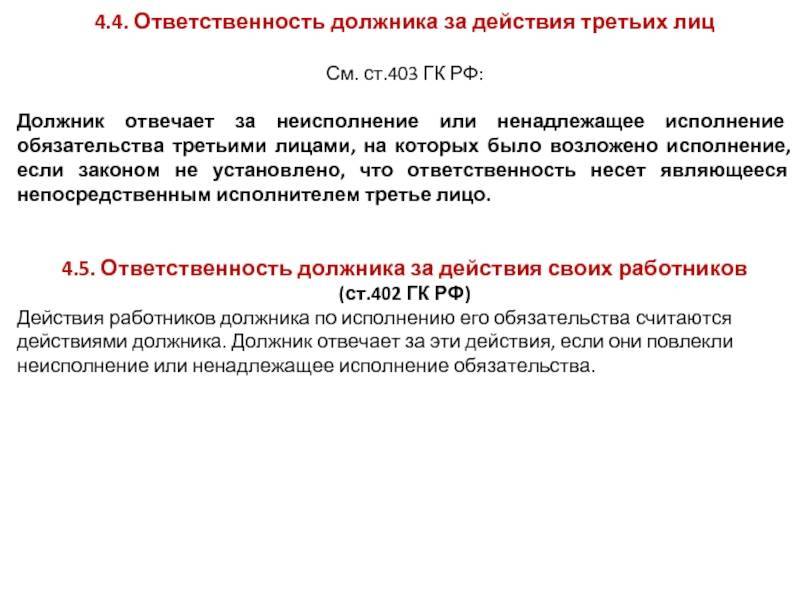

В силу ч. 6 ст. 5 ФЗ от 13.07.2015 N 224-ФЗ “О государственно-частном партнерстве, муниципально-частном партнерстве в Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации” частный партнер обязан исполнять обязательства по соглашению своими силами. Частный партнер вправе исполнять свои обязательства по соглашению с привлечением третьих лиц только в случае, если это допускается условиями соглашения. При этом частный партнер несет ответственность за действия третьих лиц как за свои собственные.

4. Пункт 4 комментируемой статьи предусматривает возможность исполнения третьим лицом возложенного на него обязательства посредством внесения долга в депозит нотариуса или путем зачета с соблюдением правил, установленных ГК РФ для должника.

Об исполнении обязательства внесением долга в депозит см. комментарий к ст. 327 ГК РФ, см. также ст. 87 Основ законодательства Российской Федерации о нотариате от 11.02.1993 N 4462-1.

О прекращении обязательства зачетом см. комментарий к ст. ст. 410, 411 ГК РФ.

5. К третьему лицу, исполнившему обязательство должника, переходят права кредитора по обязательству в соответствии со ст. 387 ГК РФ.

Если права кредитора по обязательству перешли к третьему лицу только в части, то они не могут быть использованы им в ущерб кредитору. В частности, такие права не имеют преимуществ при их удовлетворении за счет обеспечивающего обязательства или при недостаточности у должника средств для удовлетворения требования в полном объеме.

6. В п. 6 комментируемой статьи для третьего лица предусмотрены последствия исполнения им возложенного на него должником обязательства, не относящегося к категории денежных обязательств.

В частности, третье лицо, исполнившее обязанность должника, не являющуюся денежной, несет перед кредитором установленную для данного обязательства ответственность за недостатки исполнения вместо должника. Так, например, если продавец или исполнитель по договору возлагает исполнение обязательства по передаче товара (выполнению работ, оказанию услуг) на другое лицо, именно это лицо будет нести ответственность за недостатки соответствующего товара, работы или услуги <149>.

——————————–

<149> См. подробнее: Нововведения в Гражданском кодексе: 13 важнейших изменений общей части обязательственного права. URL: ceur.ru/news/item196479/.

7. Судебная практика:

– Постановление Пленума ВС РФ от 24.03.2016 N 7 “О применении судами некоторых положений Гражданского кодекса Российской Федерации об ответственности за нарушение обязательств” (см. п. 42);

– Постановление Пленума ВАС РФ от 12.07.2012 N 42 “О некоторых вопросах разрешения споров, связанных с поручительством” (см. п. 12).

Какие документы обоснуют проводки по оплате долга третьего лица?

Оплата долга за третье лицо, как и любая хозяйственная операция, подлежит отражению в учете у всех сторон, задействованных в процедуре погашения долга. Чтобы сделанные в учете записи были обоснованы, нужны подтверждающие документы.

В целом, можно назвать несколько документов-оснований в такой ситуации:

1. Письмо от должника к плательщику с просьбой погасить задолженность перед кредитором по указанным реквизитам.

2. Договор — поручение на оплату.

3. Копия платежного поручения, подтверждающая произведенный платеж.

4. Уведомление в адрес кредитора о произведенном платеже и акт сверки взаиморасчетов с ним.

Этими документами компания, долг которой оплачен третьим лицом, подтвердит обоснованность отражения в учете факта погашения кредиторской задолженности.

Какие нужно сделать в учете проводки при оплате за третьих лиц налоговых долгов, расскажем в следующем разделе.

Оптимальный вариант

Однако уплата налогов за третье лицо может быть документально оформлена, и для всех сторон такой операции перевод будет выгоден еще и с налоговой точки зрения. Так, в ситуации, когда есть кредиторская задолженность к третьему лицу, возникшая из договоров поставки, купли-продажи или иных, компания может перевести сумму долга в счет погашения налогов. В таком случае третье лицо должно направить письмо налогоплательщику с просьбой выплатить сумму налогов в счет погашения задолженности перед кредитором. Подобная оплата будет учитываться в налоговом учете так же, как и иные расходы на производство и реализацию. У третьего лица такая оплата будет учитываться в составе доходов от реализации или производства.

Этот вариант является более предпочтительным, так как позволяет учесть суммы, затраченные на оплату налогов за третье лицо, в качестве расходов по налогу на прибыль. Если необходимость уплаты налогов за третье лицо возникает при желании помочь контрагенту в сложной ситуации, оплата в счет погашения задолженности является оптимальным с налоговой точки зрения вариантом.

Уплата налогов

При проведении выплат сторонними участниками может появиться вопрос о том, насколько при этом правомерно использование вычета по НДС. Однако ни Налоговый кодекс, ни Минфин не видят никаких препятствий для совершения таких действий. Об этом также свидетельствует отсутствие специальных положений о применении вычетов в статье 172 НК, совершаемых во время оплаты налогов третьими лицами, поэтому на использовании вычетов это не сказывается.

Многолетняя судебная практика также говорит в пользу компаний, осуществляющих вычет НДС после совершения оплаты. Решения судов подтверждали, что фактическая оплата третьей стороне не имеет влияния на обоснованность использования вычетов НДС.