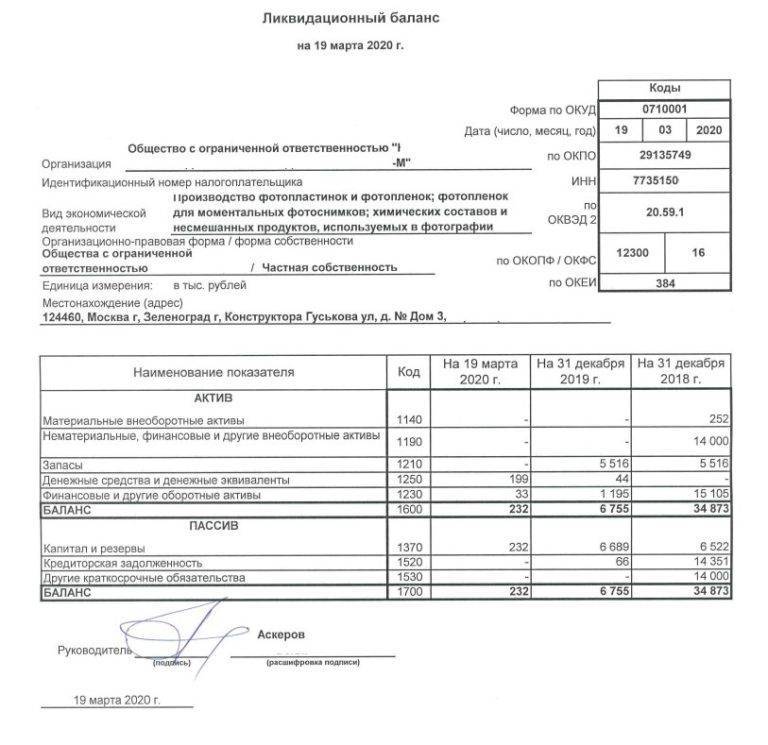

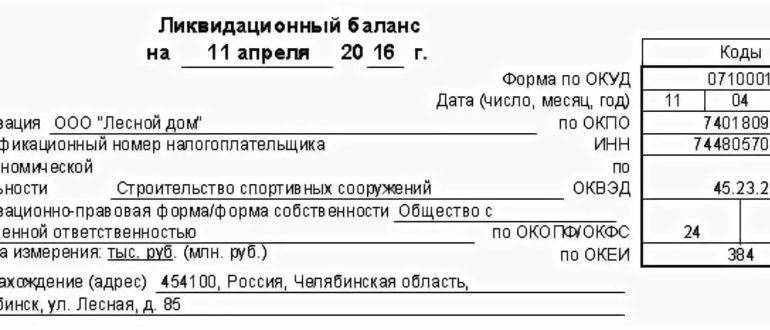

Окончательный ликвидационный баланс

Составление окончательного ликвидационного баланса становится возможным только при условии погашения всех имеющихся перед контрагентами задолженностей. Документ отражает активы организации, которые остаются в ее распоряжении по завершении процедуры закрытия и подлежат распределению между учредителями и участниками. Важный момент: итог актива окончательного ликвидационного баланса равен размеру активов в промежуточном. Данная мера необходима для определения недобросовестных ликвидаторов, осуществляющих временный вывод своих активов из компании во избежание выплаты накопившихся долгов кредиторам.

Порядок процедуры:

- Имущественная инвентаризация, необходимая для выявления имущества, которое осталось у организации после проведения взаиморасчетов со своими контрагентами

- Внесение полученной информации в бланк ликвидационного баланса

Составление документа происходит по форме №1 «Бухгалтерский баланс». Достаточным является соблюдение требований ПБУ 04/99 «Бухгалтерская отчетность организации». Общий порядок формирования такого баланса для различных организационно-правовых форм юрлиц не имеет принципиальных различий, хотя следует учесть некоторые особенности.

По завершении процедуры составления ликвидационного баланса, форма которого приведена выше, его следует утвердить.

Перечень лиц, подписывающих ликвидационный баланс:

- Учредители юрлица

- Орган, вынесший решение о ликвидации организации

В ряде случаев, регламентированных актуальным законодательством РФ, утверждение документа проводится по согласованию с уполномоченным госорганом. Этот момент зафиксирован в п.6 ст.63 Гражданского кодекса РФ.

Решение об утверждении ликвидационного баланса, образец которого приведен ниже, содержит в себе следующий перечень данных:

- Полное наименование организации

- Форма и точное место проведения собрания, указание времени его начала и закрытия

- Полный список лиц, которые присутствовали на собрании

- Повестка дня с подробным указанием обозначенных вопросов

- Внесенные по поставленным вопросам решения

Вместе с решением об утверждении ликвидационного баланса и заявлением, оформленным по установленной форме Р16001, финансовый документ подается в ФНС.

Оформляем документы

ВАЖНО!

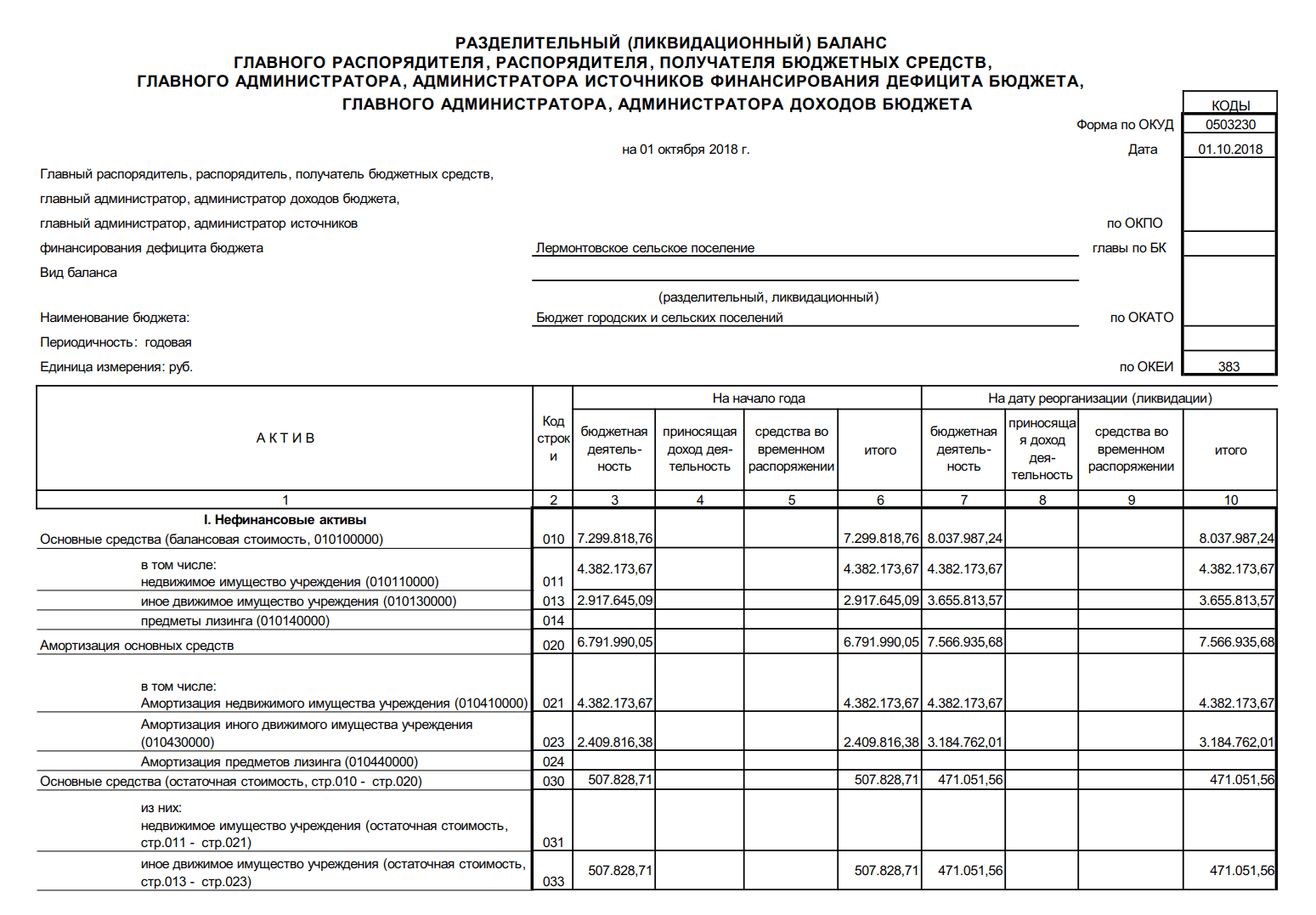

Для бюджетников действует специальный бланк окончательного ликвидационного бухбаланса — ф. 0503830 (Приказ Минфина № 33н от 25.03.2011).

О ликвидации надо уведомить и кредиторов. Разместите сообщение в «Вестнике государственной регистрации». И обязательно подготовьте письменное уведомление для всех кредиторов организации.

, чтобы прочитать.

Перечень документов, которые заполняются при ликвидации, представлен в таблице.

| Название документа | Код бланка | Кто сдает | Когда сдавать |

|---|---|---|---|

Уведомления о принятии решения о ликвидации юрлица и формировании ликвидационной комиссии (назначении ликвидатора), о составлении промежуточного баланса, о завершении ликвидации | Р15016 (КНД 1111521) | Все ликвидируемые организации, в том числе и бюджетники | После публикации сообщения о начале процедуры в «Вестнике государственной регистрации». В бланке отражаются сведения о ликвидируемом предприятии и ликвидаторе (или комиссии), указываются причины ликвидации, другая информация |

| Промежуточный и окончательный ликвидационный баланс | КНД 0710095 | Все ликвидируемые организации, кроме бюджетников | Это расшифровка окончательного операционного состояния ликвидируемого предприятия в бланке финансовой отчетности. Подается вместе с бланком Р15016 |

| Разделительный баланс государственного (муниципального) учреждения | ОКУД 0503830 | Бюджетники | Бланк окончательной финансовой отчетности для бюджетников. Формируется по завершению процесса ликвидации |

Порядок самостоятельного закрытия

Процедура ликвидации ООО с нулевым балансом предполагает прохождение таких этапов, как:

- Проводится общее собрание кредиторов по вопросу ликвидации ООО.

- Если решение о ликвидации компании было принято, то назначается ликвидационная комиссия (а также ее председатель) либо единственный ликвидатор. К комиссии переходят все функции по управлению компанией.

- Готовятся необходимые документы для старта процедуры ликвидации и передачи их в Налоговую инспекцию. Они в обязательном порядке включают нотариально заверенное заявление по форме Р150001 (по Приказу ФНС России от 2012 года №ММВ-7-6/25@), а также протокол общего собрания участников или решение единственного участника о ликвидации ООО. Справка об отсутствии задолженности перед ФСС или ПФР по новым правилам не нужна, так все сведения ФНС запрашивает автоматически. Стоит учесть, что о принятом решении о ликвидации ООО Налоговую инспекцию нужно оповестить в течение 3 дней. При нарушении указанных сроков компанию могут привлечь к административной ответственности по п. 3 ст. 14.25 КоАП. Непредоставление указанных сведений грозит наложением штрафа на должностных лиц в размере 5 тыс. р. и предупреждением.

- ФНС на основании поступившей информации вносит в ЕГРЮЛ сведения о нахождении юрлица в стадии ликвидации.

- Ликвидационная комиссия в обязательном порядке публикует объявление о своем закрытии в «Вестник государственной регистрации». Заявку на публикацию можно подать онлайн с помощью сайта журнала. Здесь можно найти примерный текст объявления и готовый образец.

- После публикации данного сообщения у возможных кредиторов компании будет как минимум 2 месяца на предъявление своих требований к ней (ООО может установить расширенные сроки для предъявления требований). Но так как у ООО с нулевым балансом кредиторов нет, то данный этап является формальностью.

- Через 2 месяца после публикации сообщения в «Вестнике государственной регистрации» нужно провести инвентаризацию и составить промежуточный ликвидационный баланс. Компании нужно убедиться в отсутствии долгов перед контрагентами и бюджетом, в противном случае, их нужно погасить перед закрытием. Промежуточный ликвидационный баланс содержит информацию о составе имущества, требования кредиторов, результаты рассмотрения требования и перечень погашенных требований. В промежуточном балансе не все показатели будут нулевыми. В частности, в разделе с уставным капиталом его минимальное значение может быть 10000 р. В балансе должны отображаться кредитные средства и имущество, взятое в лизинг.

- После подготовки промежуточного ликвидационного баланса в Налоговую инспекцию следует передать только Уведомление по форме Р15001, а не сам баланс. В разделе 2 данного уведомления ставится галочка в соответствующем пункте о подготовке баланса.

- После расчетов с потенциальными кредиторами оставшееся имущество распределяется между участниками. Расчет с кредиторами производится в определенной очередности.

- Ликвидатор или председатель ликвидационной комиссии передает в ФНС решение об утверждении ликвидационного баланса, нотариально заверенное заявление по форме Р16001 и квитанцию с оплаченной госпошлиной в размере 800 р.

- Закрывается расчетный счет, уничтожается печать.

- Завершается процесс ликвидации внесением ФНС отметки в ЕГРЮЛ об исключении компании из реестра. Такая отметка вносится в течение 5 дней после принятия решения о ликвидации. Исключение данных о компании из ЕГРЮЛ является завершающим этапом ликвидации.

- Организация передает все обязательные документы в государственный архив.

Ликвидация ООО обычно предполагает проведение выездной налоговой проверки. Она необходима в целях выявления налоговой задолженности и уклонения от уплаты налогов. При ликвидации ООО с нулевым балансом такая проверка обычно не проводится, так как у налоговиков отсутствует практический интерес проверять такие компании.

Стоимость добровольной ликвидации ООО складывается из нескольких составляющих. Это, в частности, затраты на нотариальные услуги, уплата госпошлины за регистрацию и сопутствующие расходы (в частности, снятие копий и пр.). Стоимость нотариального заверения одного документа составляет 1000-2000 р.

Таким образом, случаи, когда организация не ведет хозяйственную деятельность после открытия – не редкость. Такая компания в обиходе именуется компанией «с нулевым балансом». Нулевой баланс означает отсутствие прибыли и убытков. При ее ликвидации есть некоторые особенности, которые связаны с отсутствием у компании кредиторов и долгов. Поэтому такой компании не грозит процедура банкротства и редко проводится ее налоговая проверка.

Как составить ликвидационный баланс? Пример составления

Понятие «ликвидационной баланс» подразумевает под собой бухгалтерский баланс, в котором отражено актуальное имущественное состояние компании, подлежащей ликвидации.

Все аспекты составления и прочие вопросы относительно применения этого документа регулируются указанными законодательными актами в свежих редакциях:

- Федеральным Законом «О банкротстве»;

- Гражданским Кодексом Российской Федерации (в редакции от 3.07.2016);

- Федеральным законом «Об акционерных обществах» (от 26.12.2015)

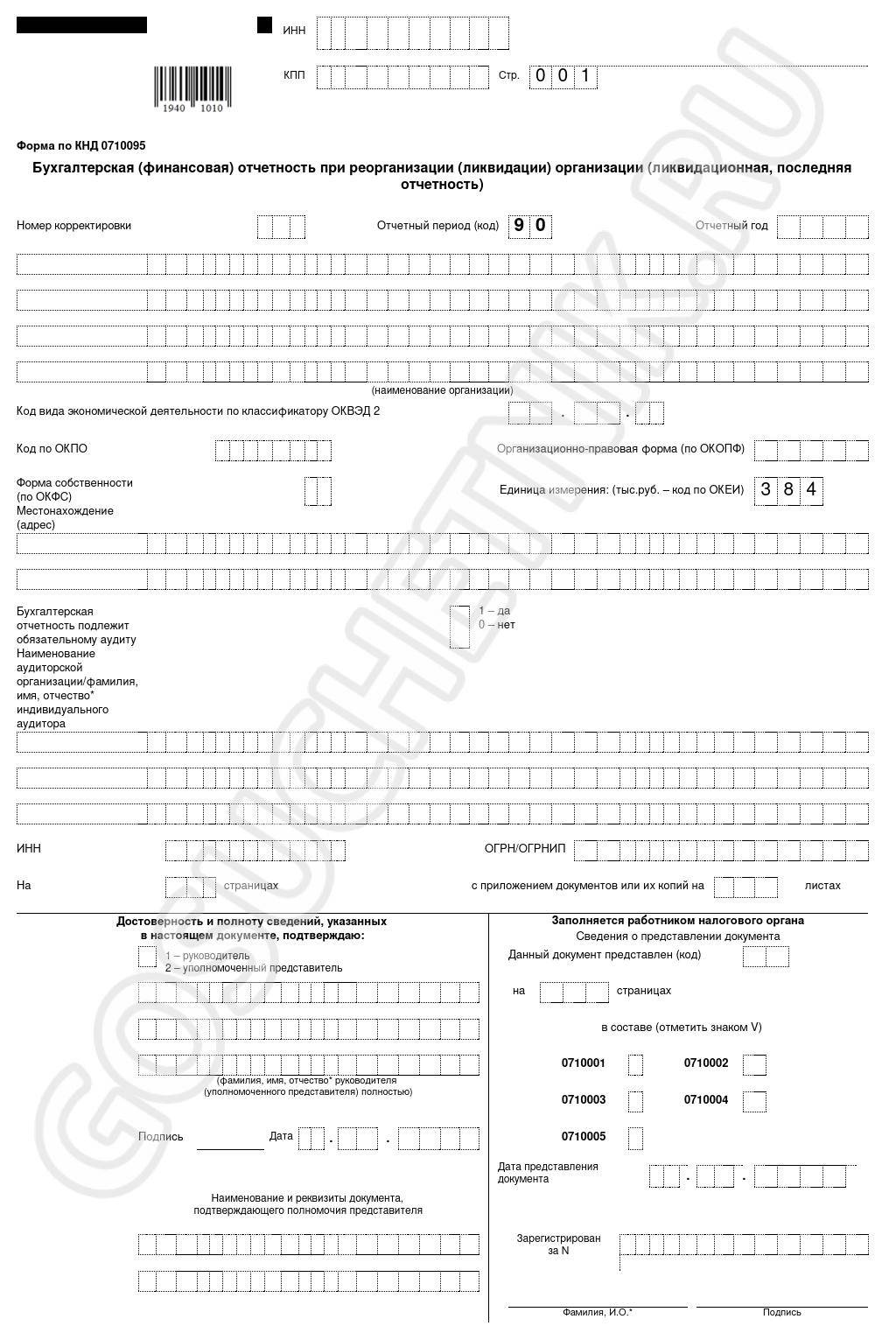

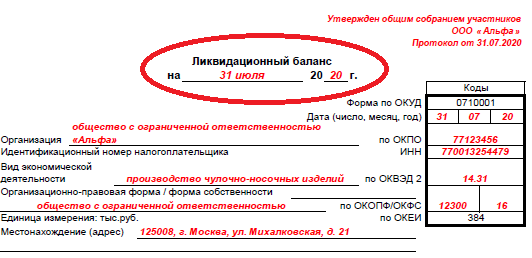

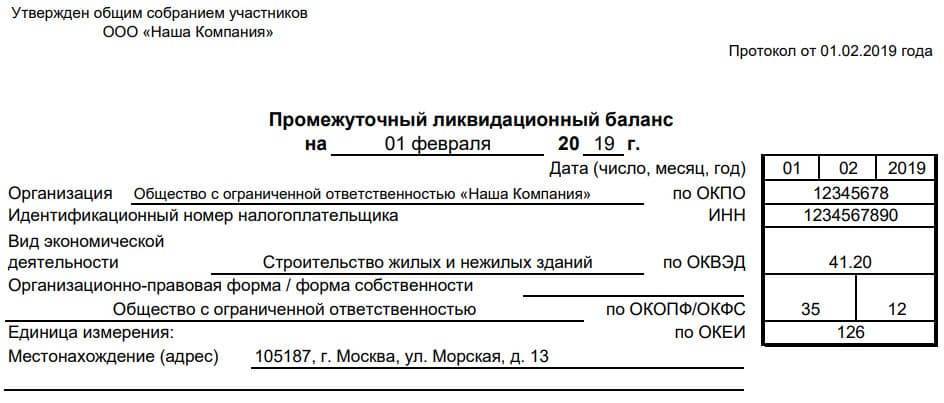

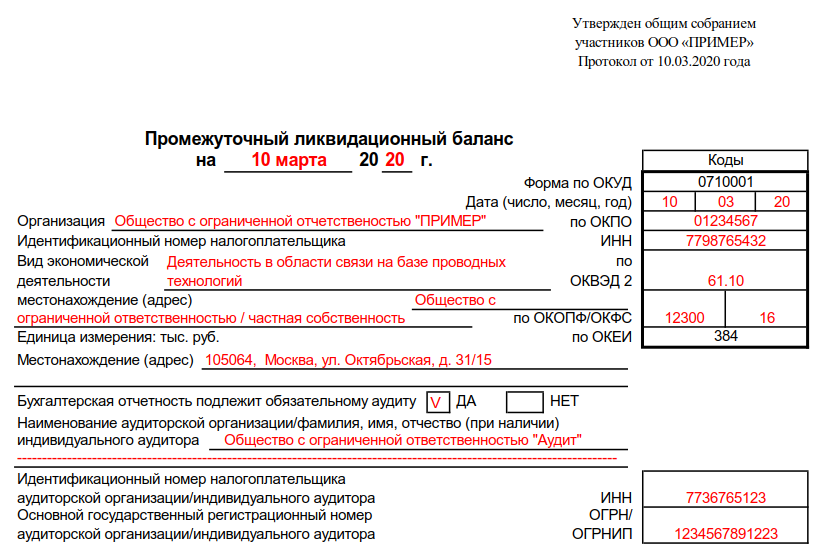

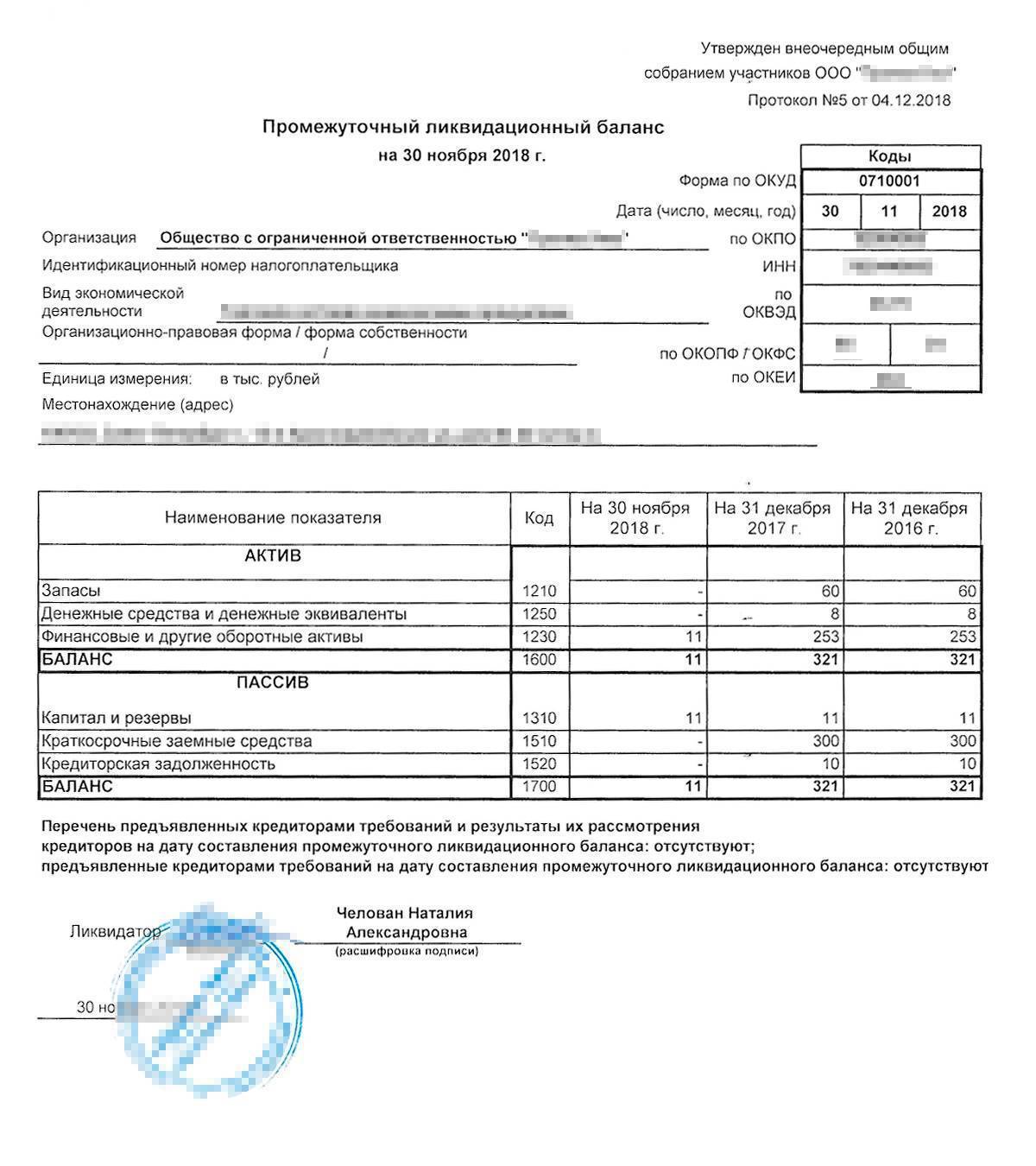

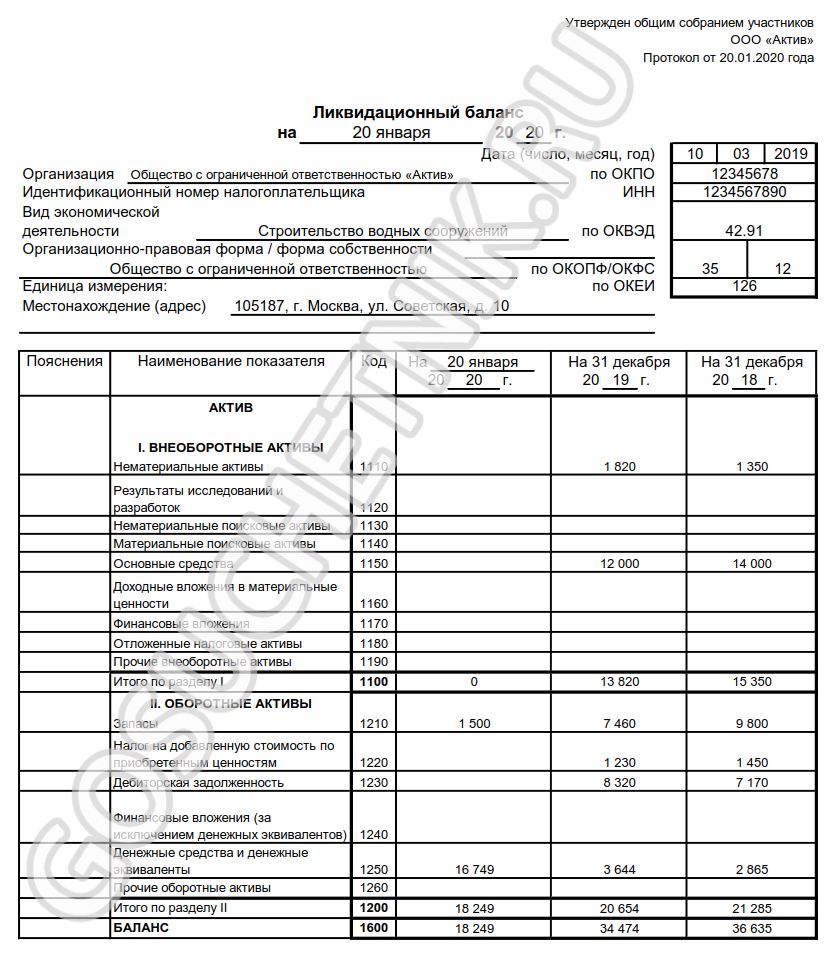

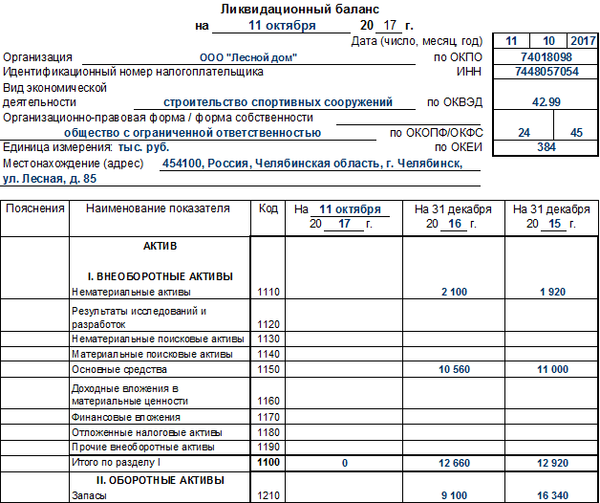

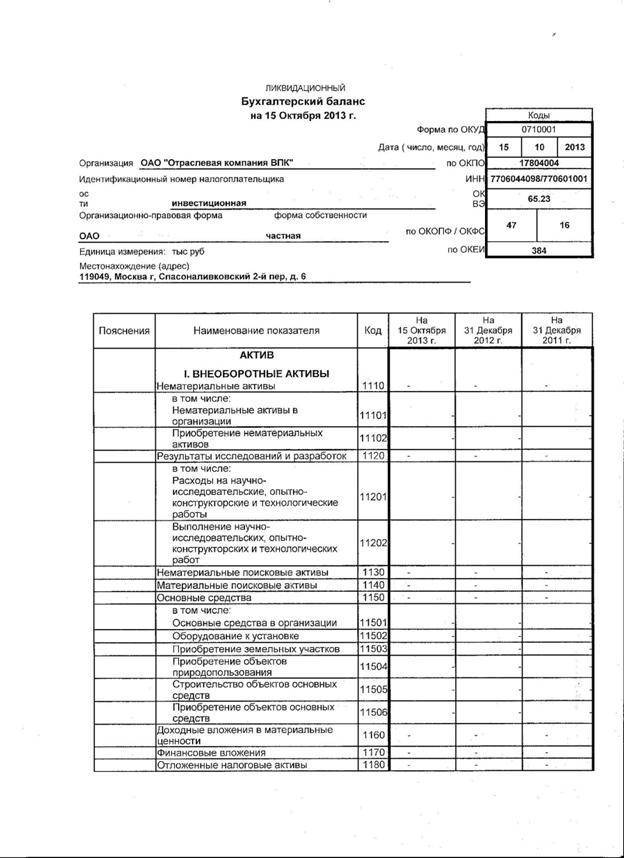

На 2017 год не разработана четко регламентированная форма ликвидационного баланса для коммерческих компаний, за исключением банковских и бюджетных учреждений. Налоговая служба определила возможность подготовки данного документа по рекомендованной форме бухгалтерского баланса. Требуется соблюсти ряд нюансов касательно оформления, которые отражены в письме ФНС России от 07.08.2012. Заполнение финансового отчета производится на бланке, утвержденном приказом Минфина РФ от 02.07.2010 №66. Необходимо также указать название документа: ликвидационный баланс либо промежуточный ликвидационный баланс.

Общие правила составления ликвидационного баланса, образец которого приведен ниже, аналогичны требованиям к разработке ежеквартального и годового бухгалтерского отчетов. Специфических особенностей процедура составления ликвидационного баланса не имеет. Разработка форм документации возлагается на ликвидационную комиссию. Каждое предприятие самостоятельно подготавливает бланк ликвидационного баланса, позволяющий решить задачу максимально развернутого отображения сложившейся на данный момент ситуации.

Обязательные реквизиты документа:

- Название, период учета, дата формирования

- Коды, полное наименование организации, ИНН, вид осуществляемой деятельности

- Указание организационно-правовой формы предприятия, его адрес, единицы измерения

- Отчетные сведения в формате таблицы

- Подпись председателя комиссии

Типовой образец бланка финансового документа приведен здесь. Ориентируясь на данную форму, конкретная организация может составить необходимый отчет.

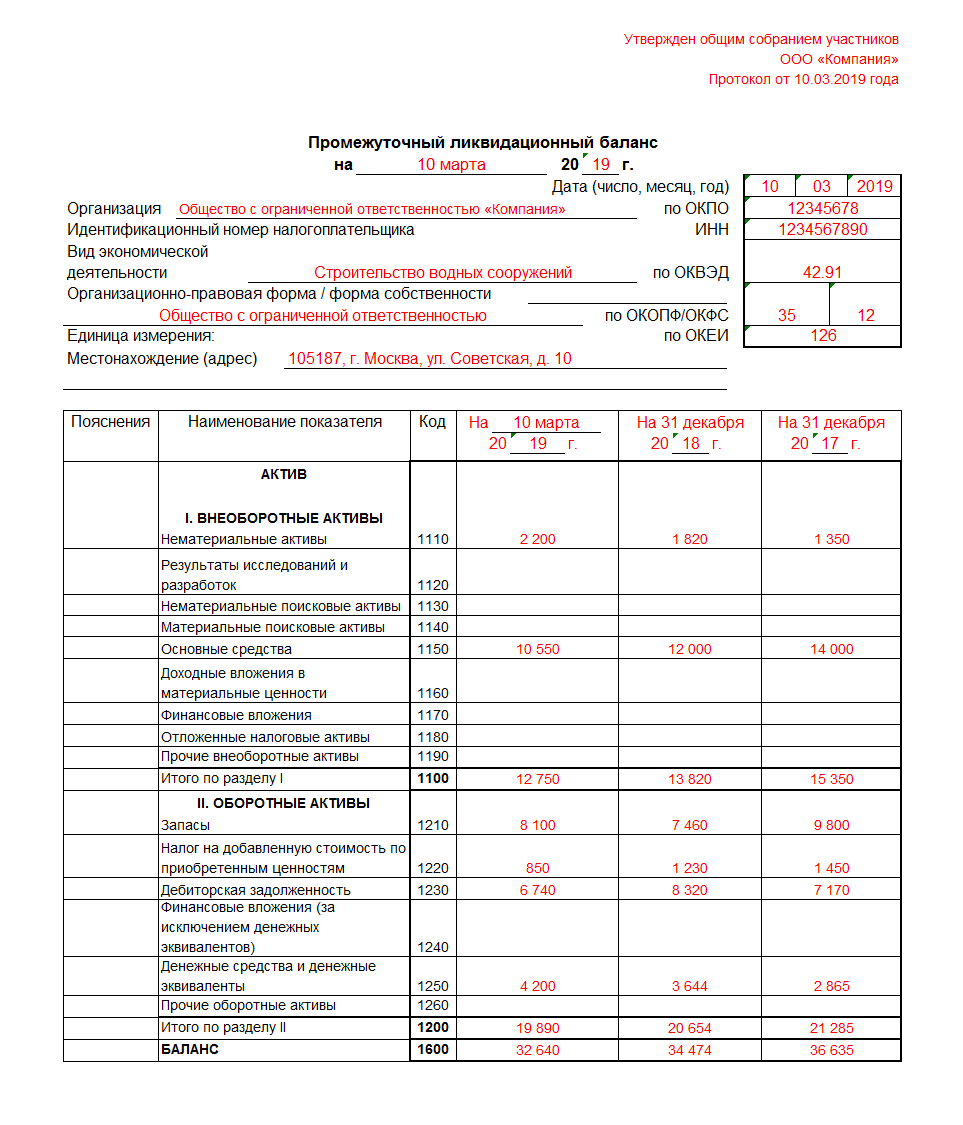

Сроки и форма подачи промежуточного баланса

ФНС отвечает за проверку предоставляемых данных и утверждает объекты недвижимости, план выплаты долговых обязательств. Процесс подачи промежуточного баланса сопровождается приложением следующих бумаг:

Отправка вышеназванных документов производится не позднее 3-х дней с момента утверждения вышеназванного документа.

Процесс составления и указываемая информация

Оформление промежуточного баланса сопровождается выполнением следующего перечня действий:

- Проводится инвентаризация имеющегося имущества, цель которой состоит в оценке рыночной стоимости рассматриваемых объектов.

- Требование выплаты дебиторской задолженности (при наличии таковой).

- Если коммерческая организация не имеет финансовых ресурсов для погашения долговых обязательств, формируются торги для продажи имущества.

- Указывается дата заполнения бухгалтерского баланса, рассчитывающаяся со дня последнего предъявления требований со стороны кредиторов. Тут вы узнаете, по каким правилам составляется пояснительная записка к балансу.

- Формируется приложение к вышеназванному документу, включающее информацию об имеющейся недвижимости, требованиях заинтересованных сторон.

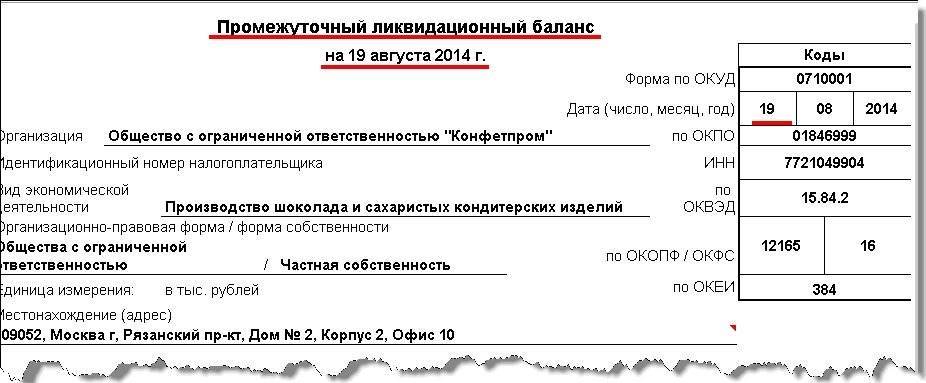

Образец заполнения промежуточного баланса.

Как говорилось ранее, законодательством не предусмотрено точного перечня необходимой к указанию информации. Однако чаще всего используют следующую схему:

- полное описание имеющихся активов (включая транспортные средства, профессиональное оборудование);

- объекты недвижимого имущества, в том числе незавершенные;

- финансовые вложения долговременного и краткосрочного типа;

- нематериальные активы рассматриваемого ООО;

- дебиторские обязательства и основные статьи расходов, наличие/отсутствие «финансовой подушки»;

- финансовые средства, которые находятся на открытых счетах или в кассе коммерческой структуры;

- авансы, выданные наемным работникам или участникам производственного процесса.

Важно знать! В колонку «Активы» заносятся имеющиеся материальные и нематериальные ресурсы, объекты недвижимости. Пункт «Пассив» указывает на имеющиеся требования у кредиторов или государственных органов контроля.

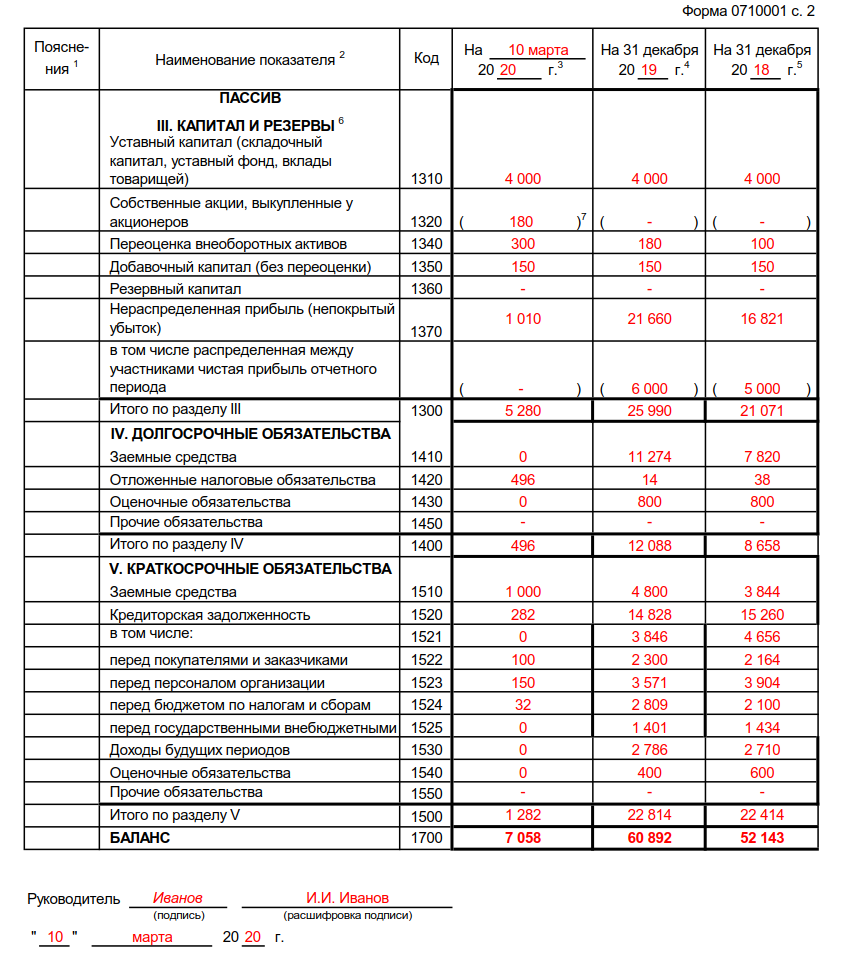

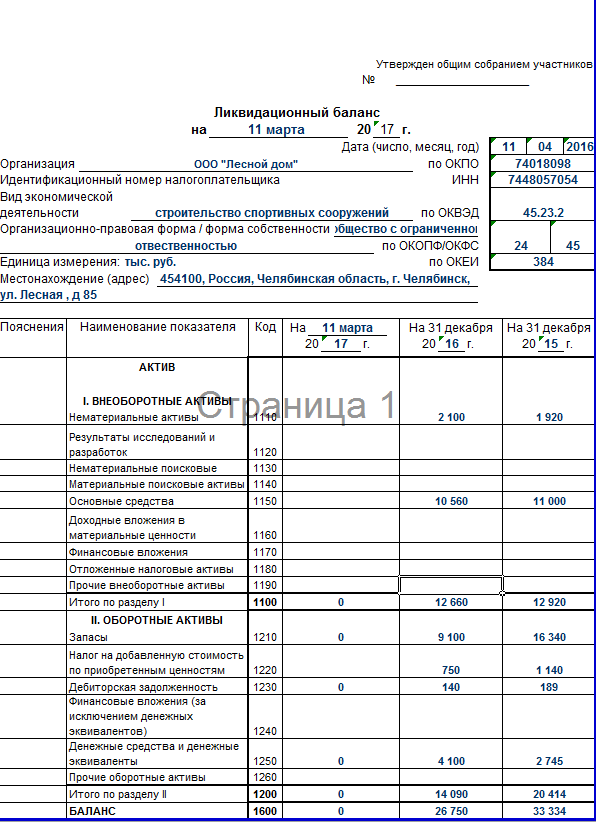

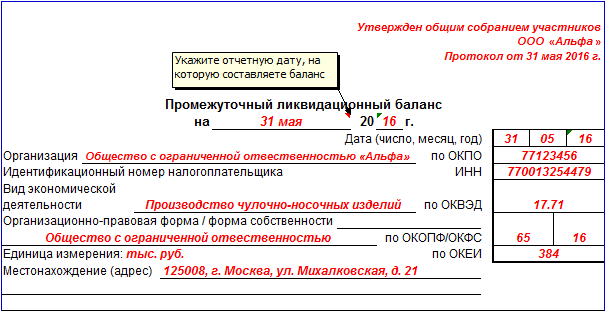

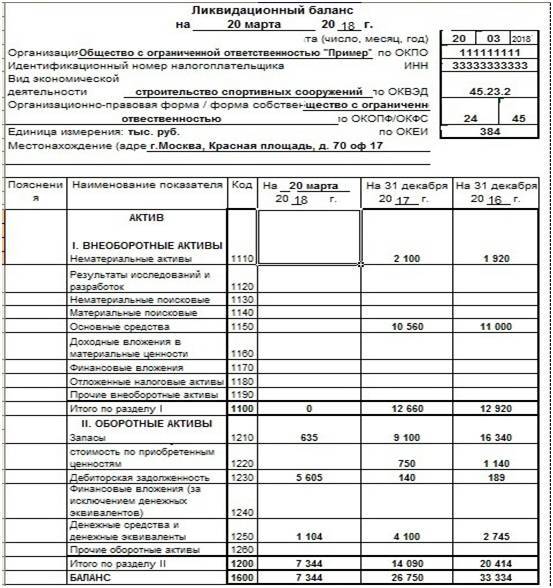

Пример промежуточного баланса

Форма промежуточного баланса

Вышеназванная система оформления подразумевает разбиение указываемой информации на несколько логических блоков. Вашему вниманию их перечень.

- Имеющиеся активы в виде оборудования, зданий и производственных мощностей.

- наименование объекта, его марка и фактическое местоположение;

- рыночная стоимость, дата первого использования, инвентарный номер.

- Список объектов, имеющих незавершенный статус.

- название, местоположение сооружения, дата начала строительных работ;

- фактическая стоимость и степень «готовности».

- Перечень запасов, статьи расходов.

- незавершенные производственные проекты;

- количество конечной продукции, будущие статьи расходов;

- Материальные требования заинтересованных лиц.

- название организационных структур, фактическая сумма долга;

- реквизиты судебного решения (при наличии).

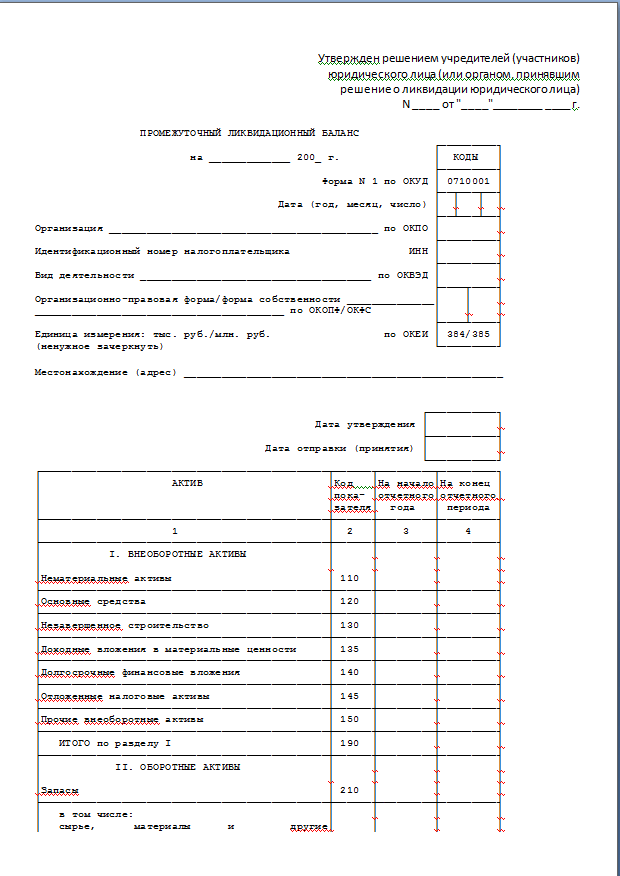

Состав данных промежуточной отчетности предприятия

Предприятия используют бланк, самостоятельно разработанный для формирования данных. В основу принимается стандартный документ баланс формы 1 или промежуточная отчетность, разработанная для банков с развернутыми обороты по каждой статье.

Информация, не отраженная на статьях баланса как уточняющая, приводится в приложениях к форме. В пояснениях представляется подробная информация о кредиторской, дебиторской задолженностях, имуществе, прочих активах и другие важные сведения. Приложения сшиваются вместе с балансом.

При формировании показателей используются данные предыдущей отчетности и проведенной организацией инвентаризации. В балансе должна быть отражена информация об активах и долгах предприятия в развернутом виде.

В таблице указаны сведения, дополняющие стоимостную оценку.

| Сведения | Сведения, дополняющие стоимостную оценку |

| Основные средства – здания и сооружения, оборудование | Учетный номер, наименование, месторасположение (для зданий), год постановки на учет, износ, амортизация, остаточная стоимость |

| Незавершенное строительство | Наименование, год начала возведения, описание этапа, стоимость |

| Финансовые вложения | Назначение, виды |

| НМА | Наименование |

| Запасы | Наименование, группировка по производственным запасам, готовой продукции, НДС и прочие |

| Дебиторская задолженность, выданные авансы, краткосрочные инвестиции | Виды, состояние, роспись дат погашения |

| Денежные средства | Группировка по местам хранения |

| Уставный капитал, нераспределенная прибыль при наличии | Величина должна соответствовать заявленной в Уставе |

| Кредиты, займы, прочая кредиторская задолженность | Виды, группировка по требованиям в порядке очередности, срокам погашения и суммам, при наличии – решения судов |

| Задолженность по оплате труда, выходным пособиям и налогам | Виды, суммы, сроки выплат |

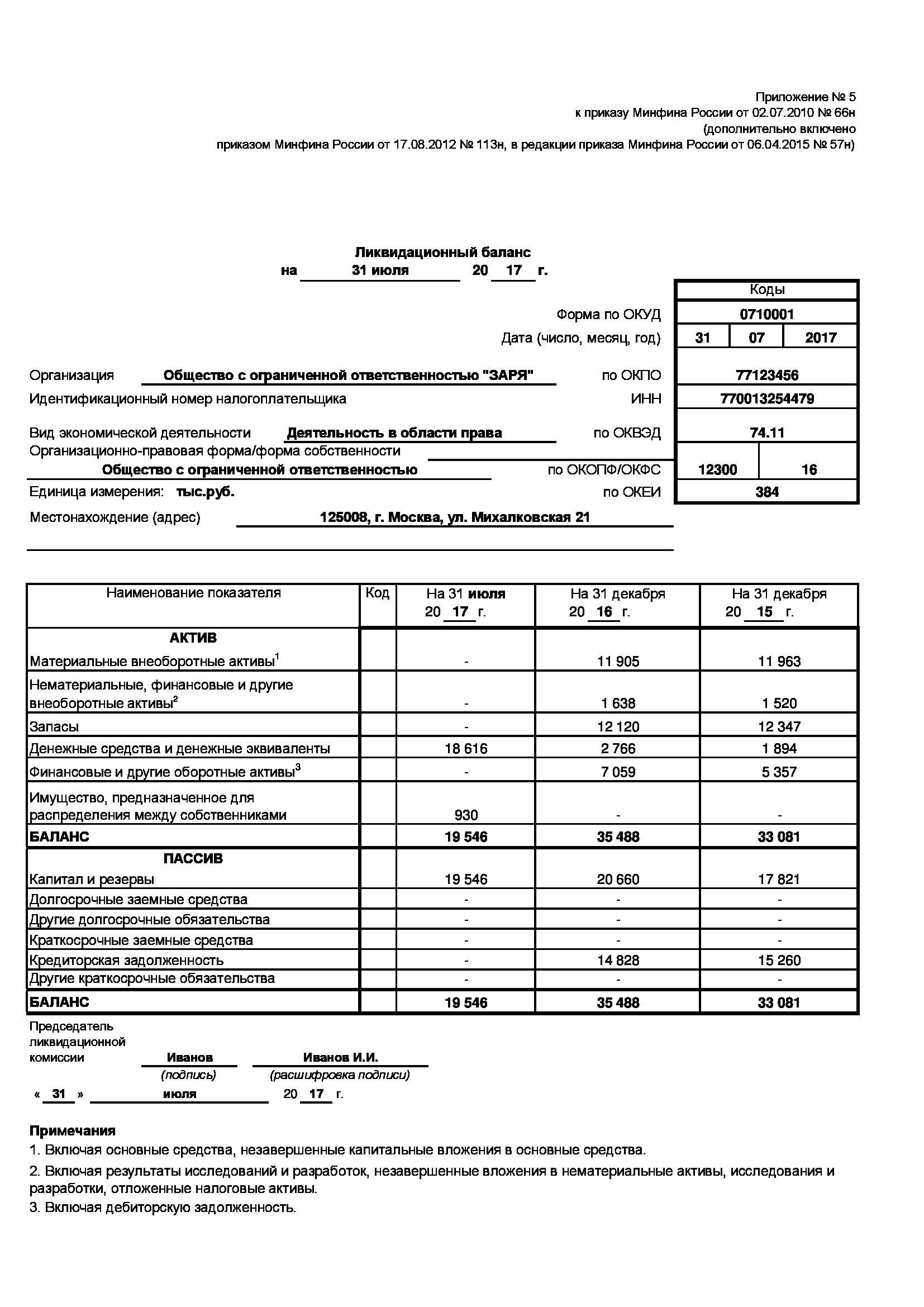

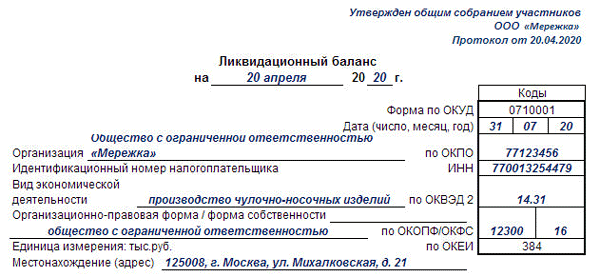

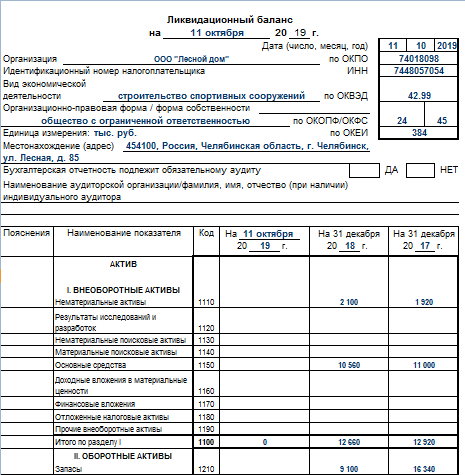

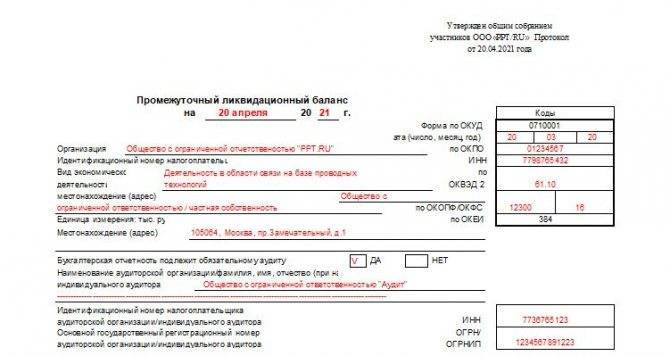

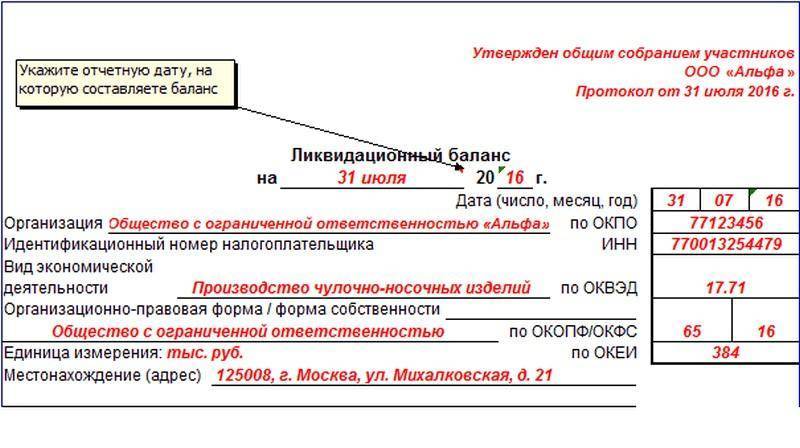

Окончательный баланс

Это документ, содержащий в себе итоговые сведения о проведённых выплатах. В нём учитываются выплаты дебиторов и погашение кредиторской задолженности. Имущество, сохранившееся после процедуры ликвидации, передаётся директору фирмы.

Особой формы для составления окончательного баланса нет. Обычно для оформления этого документа используется бланк ежегодного баланса. К ЛБ обычно составляются приложения, в которых указываются итоги процедуры закрытия компании. Их формы разрабатывает ликвидационная комиссия. Документы отдаются соответствующим органам.

После проверки документации выполняется окончательное расформирование предприятия. Компания удаляется из регистрационного реестра, закрываются имеющиеся в банках счета, публикуется информация о ликвидации фирмы.

И также должна быть оформлена последняя бухгалтерская отчётность. В ней прописывается деятельность фирмы в ликвидационный период. Утвердить этот документ обязан орган, принявший решение о закрытии предприятия.

Срок сдачи ЛБ

Особенность подготовки бухгалтерской отчётности ликвидируемого предприятия такова, что она составляется за неполный год. Началом периода будет 1 января, а окончанием — дата, предшествующая внесению в ЕГРЮЛ записи о ликвидации фирмы. Сдать окончательный баланс следует в течение 3 месяцев после исключения компании из единого реестра.

Подлежит ли утверждению нулевой окончательный?

Однозначного методологического ответа на этот вопрос нет. Специалисты налоговой службы считают, что статья «Кредиторская задолженность» однозначно должна быть равна нулю, но валюта баланса может быть отличной от нуля.

Помимо составления окончательно баланса, необходимо сделать решение о его утверждении. Ниже представлен образец этого документа.

Решение об утверждении окончательного баланса должен подписать руководитель ликвидационной комиссии

Ликвидационный баланс является формой бухгалтерского отчёта, он показывает остаток средств компании после её ликвидации. Существует в 2 форматах — промежуточный и окончательный баланс. Окончательный ЛБ необходимо сдавать в налоговую инспекцию для исключения компании из ЕГРЮЛ.

Правила и сроки сдачи отчетности

Обязанность сдать отчеты возникает даже при отсутствии фактической деятельности на момент ликвидации. Например, при отсутствии у компании активов и обязательств, она обязана сдать нулевой баланс. ИФНС будет сверять достоверность данных в окончательном балансе со сведениями из других документов, отчетов, деклараций.

Формы всех отчетов, балансов, деклараций, расчетов и ведомостей утверждены различными нормативными актами, приказами ФНС. Для ликвидации нет специальных форм отчетности. Но в содержании документов нужно проставлять соответствующий код, правильно выбирать период для формирования сведений.

Заявление о закрытии ИП

(425.3 КБ)

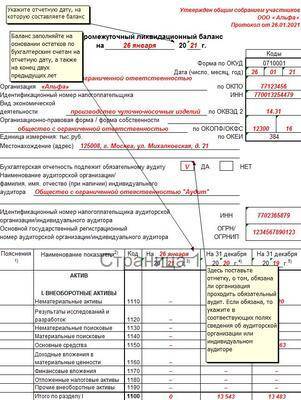

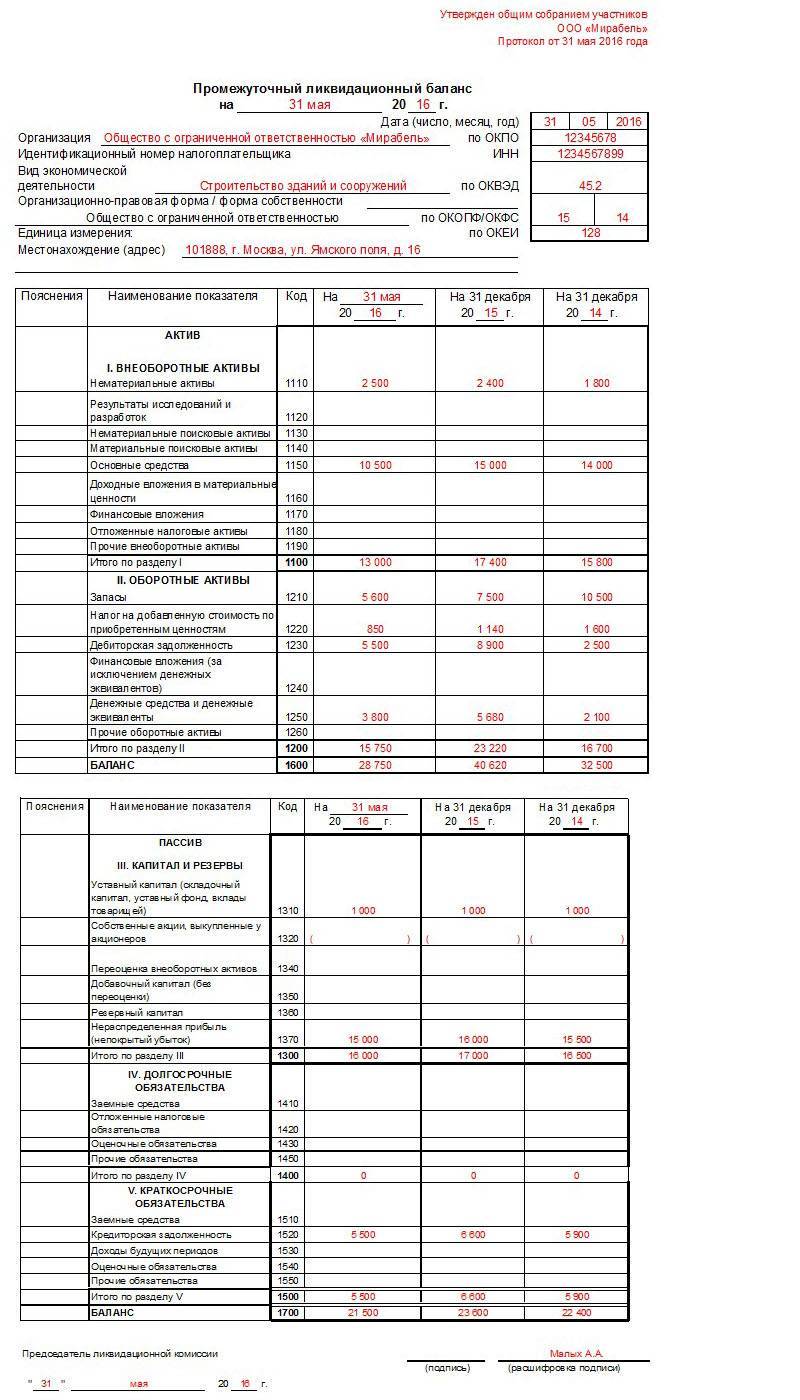

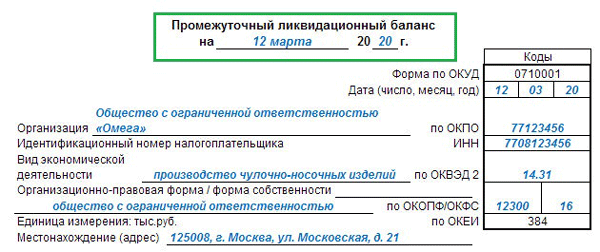

Ликвидационные балансы

Далее ликвидатор размещает сообщения о закрытии, рассылает уведомления кредиторам. После завершения срока на прием требований кредиторов (не менее 2-х месяцев), ликвидатор заполняет промежуточный баланс.

Образец промежуточного баланса

(53.5 КБ)

В промежуточном балансе ООО указываются сведения об активах и обязательствах компании, перечне требований кредиторов. Закон не обязывает сдавать указанный документ в ИФНС. Достаточно направить форму Р15016 с отметкой об утверждении баланса учредителями.

Однако рекомендуется сдать промежуточный документ до подачи окончательного баланса. ИФНС в любом случае запросит указанные сведения, чтобы проверить итоговую отчетность ликвидируемого ООО.

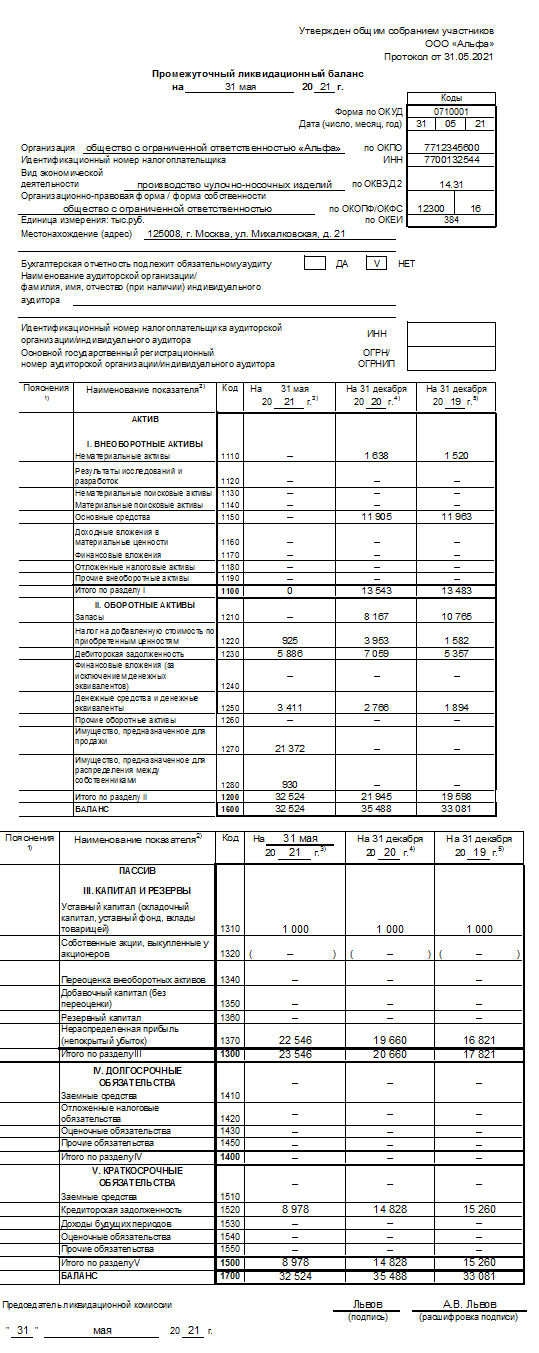

Для обнуления баланса ликвидатору нужно погасить требования кредиторов, распределить прибыль и активы между учредителями ООО. После завершения всех расчетов формируется окончательный баланс.

Он направляется в подразделение ФНС вместе с формой Р15016 (при закрытии ООО эту форму нужно подавать трижды). Образец ликвидационного баланса при ликвидации ООО в 2022 году можно скачать у нас на сайте.

Образец окончательного баланса

(67.5 КБ)

Окончательный ликвидационный баланс

Бухгалтерская отчетность

Итоговые отчеты по бухгалтерии заполняются на основании сведений окончательного баланса, а также по информации за период со дня его утверждения и до даты закрытия ООО. Таким образом, общий отчетный период будет с 1 января текущего года и до даты внесения сведений о ликвидации в ЕГРЮЛ.

Как правильно составить ликвидационный баланс и кто это должен делать? Спросите юриста

Декларации и расчеты по налогам

До даты закрытия ООО нужно сдать декларации, отчеты и расчеты по налогам, сборам. Перечень отчетности определяется по схеме налогообложения, на которой работает фирма. Например, ООО придется сдавать декларацию по налогу на прибыль, НДС или УСН, расчет окончательных сумм платежей.

Отчетность в ФНС нужно подготовить и сдать после завершения всех налогооблагаемых операций. Также необходимо перечислить все налоги, пени и штрафы. Налогообложение имущества компании также осуществляется на дату снятия с учета.

После закрытия ООО обязанность по уплате имущественного налога перейдет к учредителю, которому передано имущество (если оно не продано в процессе ликвидации).

В отношении налогов на доходы с работников ООО заполняется форма 6-НДФЛ. В ней необходимо указать не только данные о суммах налога и дохода, но и код завершения расчетов. Например, для первого квартала это будет код «51», а для полугодия — «52».

Отчетность по страховым взносам и стажу

При закрытии ООО нужно сдавать стандартную отчетность по страховым взносам и стажу сотрудников. Но есть ряд нюансов:

- формы РСВ (расчет по страховым взносам) сдаются до утверждения промежуточного баланса с кодом ликвидации «0»;

- в последнем расчете РСВ нужно подать данные о среднесписочной численности персонала на момент увольнения;

- после увольнения и расчета по зарплате заполняются формы по персонифицированному учету (СЗВ-М, СЗВ-ТД, СЗВ-СТАЖ и т.д.);

- на каждого работника, уволенного при ликвидации, нужно сдать индивидуальную форму АДВ-1.

При подаче окончательного пакета документов на закрытие ООО не нужно брать справку из ПФР. Налоговая инспекция сама запросит и проверит эти сведения. Если отчетность по стажу и взносам не сдана, ИФНС откажет в ликвидации общества.

Можно ли поручить сдачу отчетности при ликвидации ООО компании на аутсорсе? Спросите юриста

Отчетность в ФСС

В ФСС тоже нужно сдать заключительный отчет. Это будет стандартная форма 4-ФСС с кодом ликвидации «Л». Форма с расчетом взносов направляется в ФСС до подачи последнего заявления в налоговую инспекцию. Оплатить взносы в фонд нужно в течение 15 дней после сдачи формы 4-ФСС.

Как заполняется отчетность?

Остатки переносятся из последнего сданного баланса в налоговую. В промежуточной отчетности дебиторская задолженность и обязательства не делятся. С момента открытия производства срок всех обязательств считается наступившим, то есть период их обращения составляет менее года.

Активы отражают по реальной стоимости, которая подтверждена актом оценщика

Это особенно важно, если ОС на балансе числились по завышенной цене. Если реализация активов показала, что расчеты не обоснованы, следует пересмотреть результаты

Ценные бумаги указываются с учетом котировок.

Если контрагента признают банкротом, то взыскать задолженность с него не получится. Такие суммы в обычном отчете должны отображаться с дисконтом, а в ликвидационном – вообще отсутствовать. Впоследствии комиссия должна подать иск в суд на контрагента, чтобы взыскать задолженность.

Ожидание истечения срока, установленного в публикации

Сообщение в Вестнике должно содержать информацию о времени, предоставленном кредиторам на направление требований в адрес ООО. Законом установлен минимальный срок – это 2 месяца со дня выхода публикации (можно предусмотреть больший срок)

Несмотря на то, что формально это этап пассивного ожидания, мы выделили его отдельно, чтобы обратить внимание на следующие моменты:

Важно понимать, что ликвидирующаяся компания не утрачивает обязанности по сдаче отчетности. Кроме того, разумно пройти сверку по налогам и другим обязательным платежам в бюджет, во избежание сложностей на финальных этапах.

Выездная налоговая проверка (ВНП) – реальный риск при ликвидации, она может быть назначена вне зависимости от того, как давно проводилась предыдущая

На практике в отношении «нулевых» компаний налоговики обычно не проводят проверок. Однако, к вероятной ВНП следует подготовиться и привести в порядок дела и документацию. Ознакомьтесь с актуальным материалом о выездной налоговой проверке.

Заблаговременно должны быть решены текущие вопросы, в том числе с контрагентами и сотрудниками организации.

Публикация в Вестнике и уведомление кредиторов

ООО обязано уведомить кредиторов о своем намерении прекратить деятельность. Отправка писем целесообразна в случаях, если у организации есть проблемные контрагенты. Но, как мы понимаем, при наличии долгов и проблем официально ликвидировать компанию практически невозможно. В иных случаях достаточно опубликовать информацию в соответствующих источниках.

Размещение сведений о предстоящей ликвидации в Вестнике государственной регистрации является обязательным, и делается строго после отображения в ЕГРЮЛ записи о начале процедуры. На официальном сайте доступна удобная форма заполнения заявки с автоматическим формированием текста сообщения. Для подачи сообщения необходимо подготовить:

Заявку и сопроводительное письмо на формируемых бланках в 2-х экземплярах;

Копии листа записи ЕГРЮЛ и протокол/решение о ликвидации ООО;

Оплату в соответствии с расчетом по объему текста.

Подробнее можно почитать в статье на сайте Ассоциации.

Пример проводки

Для примера берется предприятие с одним учредителем. Размер уставного капитала – 100 тыс. руб.

Исходя из итогового ЛБ, нераспределенная прибыль составляет 1 млн. руб. Долги отсутствуют, потому как были погашены ранее. Заявленные активные средства – 1 млн. 100 тыс. руб.

В учете отражают следующие проводки:

- Списывается установкой капитал (Дт80 Кт75) на 100 тыс. руб.

- Распределяется прибыль (Дт84 Кт75) – на 1 млн. руб.

- Из дохода отнимается налог 1 млн. руб. – 13% (130 тыс. руб.)

- Отражено начисление подоходного налога (Дт68 Кт51) на 130 тыс. руб.

- Учтена выплата учредителю (Дт75 Кт51) 870 тыс. руб.

Эти сведения в обязательном порядке отражаются в итоговом балансе, если распределение имущества происходит до ликвидации.

Показатели нулевого баланса

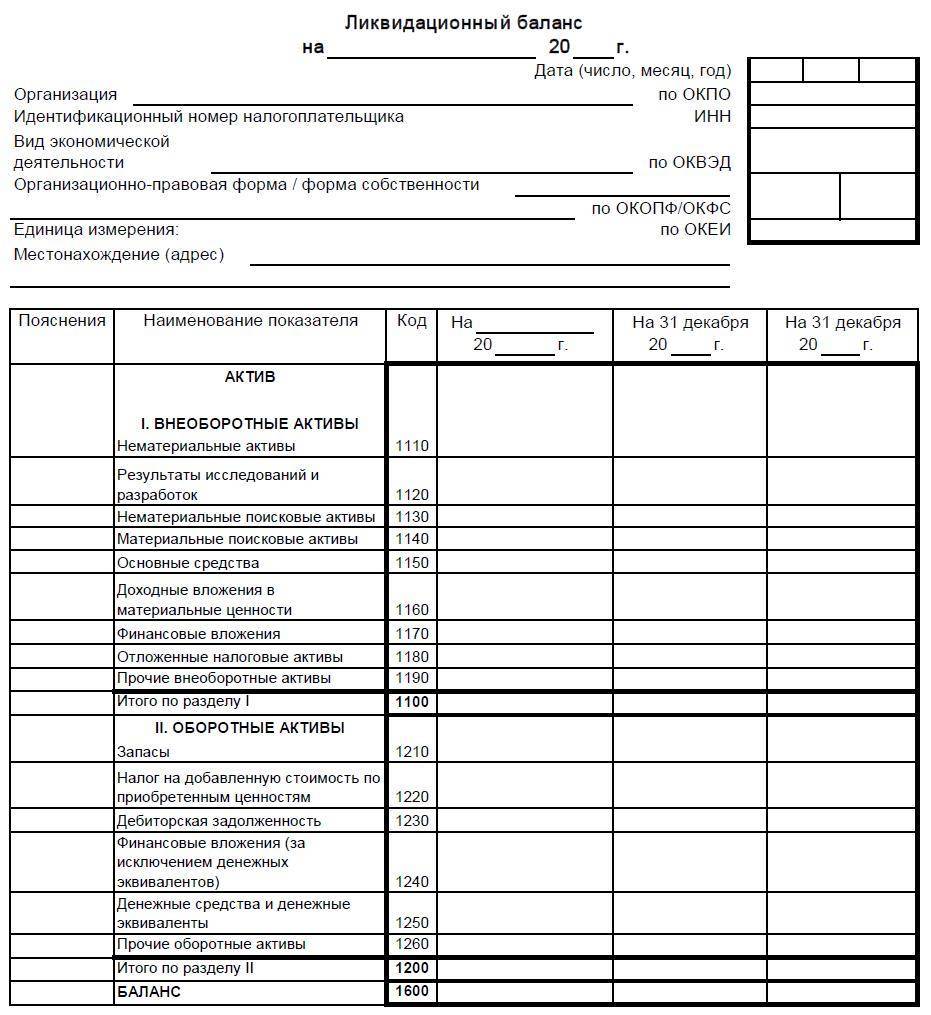

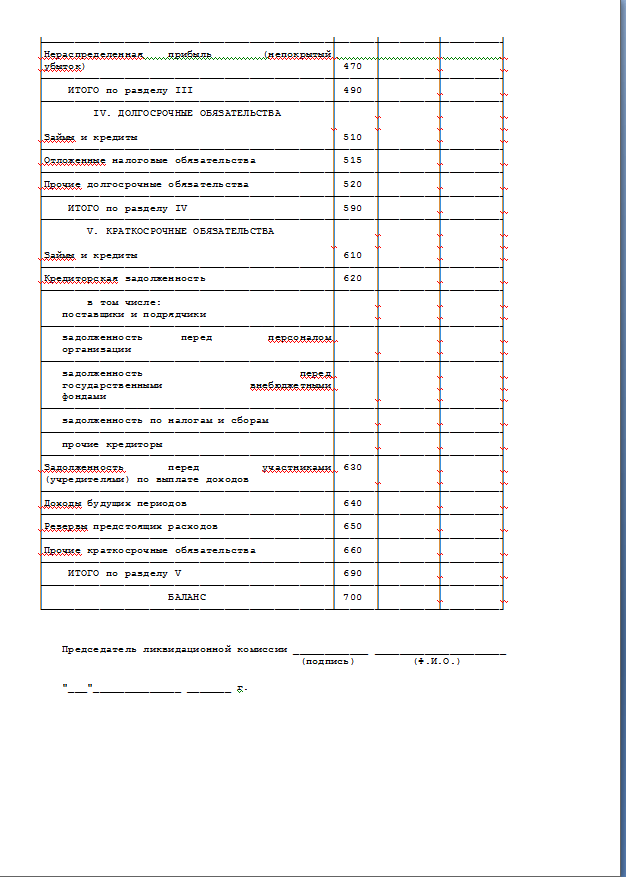

При выполнении требований ст.63 ГК РФ ликвидационный баланс становится нулевым.

Значение строки «Итого по разделу І» – 0. Строка «Итого по разделу ІІ» – 0. Баланс актива — 0.

Актив ликвидационного баланса

Итог строк пассива по разделу ІІІ и ІV равны 0. Пассив — 0.

Пассив ликвидационного баланса

Окончательный баланс нужно сдать в налоговую службу вместе с формой No Р16001. Производится регистрация прекращения деятельности юридического лица в связи с его ликвидацией.

Экономика подвержена подъёмам и спадам. В условиях кризиса часть предприятий уходит с рынка. Знание правовых и бухгалтерских особенностей ликвидации бизнеса позволит сделать процесс оперативным и согласованным, избежать досадных упущений и своевременно сдать ликвидационный баланс.

Отказ от ликвидации фирмы

Решение об исключении записи о предприятии из реестра принимает налоговая инспекция. Контролирующий орган действует на основании заявления Р16001 и приложенного к нему ликвидационного баланса. Однако процедура закрытия юридического лица начинается значительно раньше. С момента первой публикации объявления в «Вестнике госрегистрации» до официального прекращения деятельности должно миновать не менее 2 месяцев (ст. 22 закона 129-ФЗ от 08.08.01). Отказаться от упразднения бизнеса владельцы могут именно в этот период.

Регламента для отмены решения в нормативно-правовой базе нет. Однако этот процесс не противоречит закону. Алгоритм выглядит следующим образом:

- Собрание учредителей. Решение о возврате к штатной работе компании принимают единогласно. Передумать собственники могут при изменении экономической ситуации в регионе, появлении инвесторов и новых проектов. Исчерпывающего перечня не установлено. Указывать в протоколе причины необязательно.

- Расформирование ликвидационной комиссии и назначение директора. На собрании учредители возвращают полномочия бывшему руководителю. Если после процедуры должность директора занимает новый специалист, потребуется подать в налоговую инспекцию уведомление Р14001.

- Уведомление о прекращении ликвидации. Помимо заявления по форме Р14001, учредителями необходимо отправить в инспекцию извещение Р15001. Передавать во все инстанции информацию не требуется. Принцип единого окна существенно сокращает объем работы. Для достижения цели достаточно исключения записи о ликвидации из ЕГРЮЛ. Компания не закрывается, а продолжает работу с контрагентами в штатном режиме. Впрочем, организовать рассылку деловым партнерам все же стоит. Такая мера сократит вероятность судебных разбирательств и затормозит отток клиентов.

На отправку уведомлений статья 20 закона 129-ФЗ от 08.08.01 отводит только 3 дня. Пошлина за исключение записи о ликвидации общества из реестра не удерживается.

Помимо заявления, в ИФНС направляется один экземпляр протокола общего собрания или решения единоличного собственника. Поскольку ликвидацию компании отменяют крайне редко, отдельного бланка налоговая служба не разработала. Извещение Р15001 подается по общим правилам главы 7 закона 129-ФЗ. На титульной странице уведомления просто делают соответствующую пометку.

Нотариально заверять формы необходимо далеко не всегда. Отказаться от удостоверения можно, обратившись в налоговую инспекцию лично или через многофункциональный центр. Сотрудники бесплатно подтвердят подлинность подписи после предъявления заявителем паспорта и документов о наделении полномочиями. Кроме того, услуги нотариуса не требуются при отправке извещения в электронном формате. В этом случае используется квалифицированная цифровая подпись (ст. 9 закона 129-ФЗ).

На внесение сведений в ЕГРЮЛ контролирующему органу отводится 5 дней. По окончании регистрационных действий обществу выдается заполненный лист записи. Документ составляют по форме Р50007 (распоряжение ФНС России № ММВ-7-14/481@).

Как закрыть ООО на «упрощенке» с одним собственником?

Если в организации единственный участник, то процесс упразднения будет упрощен. Единственный учредитель ООО самостоятельно выбирает способ ликвидации компании с учетом обстоятельств.

Добровольное прекращение деятельности состоит из нескольких этапов:

- принятие решения единственным участником о ликвидации ООО;

- единоличный учредитель назначает себя ликвидатором, как правило;

- уведомление о решении закрыть компании направляется в регистрирующий орган;

- оповещаются кредиторы о сроках предъявления претензий посредством публикации сообщения в журнале «Вестник государственной регистрации»;

- формируется промежуточный ликвидационный баланс;

- производится расчет с контрагентами;

- составляется итоговый ликвидационный баланс;

- подаются документы в регистрирующий орган;

- финальный результат − получение листа записи ЕГРЮЛ.

Зачем он нужен и на какую дату составляется

Промежуточный баланс необходим для того, чтобы определить сумму средств, которыми владеет организация. Фактически из этих денег будет происходить погашение требований кредиторов в порядке очереди. Для формирования документа используются данные, зафиксированные в последнем бухгалтерском балансе, перед началом процедуры признания банкротом. Это связано с тем, что фирма, после составления протокола о начале процедуры ликвидации, более не осуществляет свою деятельность, поэтому её финансовое состояние не меняется.

Обычно датой составления является день, который наступает через два календарных месяца, с момента публикации информации о признании фирмы банкротом. Именно за эти два месяца все кредиторы имеют возможность заявить о своих требованиях. В некоторых случаях ликвидационная комиссия назначает больший срок для предъявления претензий взыскателями, поэтому и срок составления промежуточной отчётности может быть продлён.

Окончательная версия документа об активах и долгах фирмы составляется после того, как все задолженности предприятия погашены. Обычно он равняется нулю. Этот документ подтверждает, что основные требования кредиторов, контролирующих органов удовлетворены, налоги и платежи уплачены, и у организации больше нет средств для осуществления своей хозяйственной деятельности.