Планируемые изменения

Вскоре физическим лицам придется полностью изменить подход к сохранению личных средств. Стоит внимательно отнестись к планированию доходов в 2022 году, т.к. именно в это время система налогообложения будет изменена. Полученных процентных доходов 2021 года изменения не коснутся — НДФЛ по иным правилам начнут взимать лишь с января 2022.

Суть изменений проста — появились необлагаемые границы доходов и внедрены четкие суммы вкладов, подразумевающие начисление НДФЛ. По мнению чиновников лишь 1% граждан России будет платить налоги на имеющиеся депозитные заработки, т.к. начислять их начнут от общей суммы вкладов, превышающей 1 млн в сумме.

| Финансовое событие | Применяемые условия |

| Необлагаемый годовой доход по депозиту | В размере ключевой ставки, примененной к сумме в 1 млн рублей |

| Размер НДФЛ при общей сумме рублевых вкладов от 1 млн включительно | 13% за вычетом необлагаемого налогом процентного дохода |

| Налогообложение депозитов в иностранной валюте | 13% от доходов в перерасчете на курс рубля ЦБ РФ |

| Налогообложение курсовой разницы | В случае падения курса рубля, стоимость вклада увеличивается, но под начисление НДФЛ эта ситуация не попадает. |

С ценными бумагами ситуация будет развиваться иначе — сбор в бюджет начнет взиматься по разным правилам для резидентов и нерезидентов страны. Однако не стоит забывать, что не все полученные от вкладов и облигаций доходы будут попадать под необходимость начисления НДФЛ. На определенную часть средств налог власти начислять не планируют.

Выплата компенсации при наступлении страхового случая

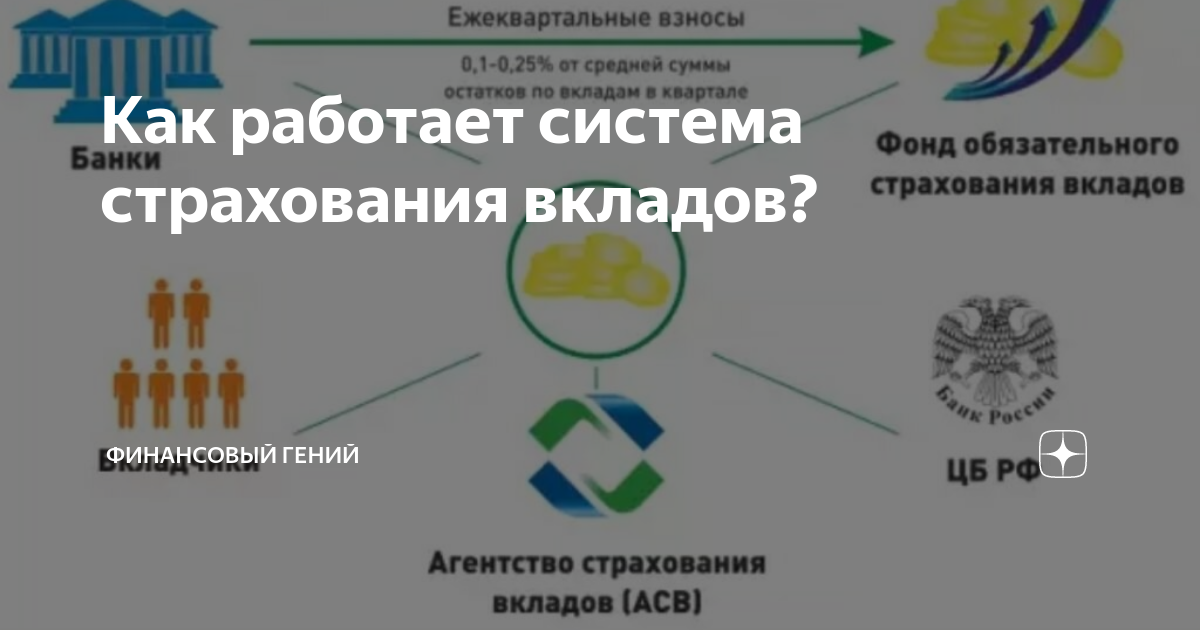

Как только наступил страховой случай, к делу приступает АСВ. Агентство получает от банка реестр вкладчиков с перечнем обязательств и оперативно приступает к обработке информации и выплате компенсаций гражданам.

Всю информации о текущем положении дел граждане могут отслеживать на сайте агентства, там всегда отображается актуальная информация и инструкция по действиям, которые нужно предпринять для возврата средств.

Выплата проводится по следующему сценарию:

- В течение 5 рабочих дней после наступления страхового случая и получения от банка реестра обязательств АСВ публикует на своем сайте информацию о том, где, как и когда можно написать заявление на получение своих денег. Кроме того, в течение месяца агентство обязуется направить личные обращения каждому вкладчику. ФЗ не указывает как именно, но, скорее всего, речь идет о почтовой рассылке.

- Обычно прием заявлений ведется в каком-либо банке, например в отделениях ВТБ или Открытия. Вкладчик приходит, предоставляет необходимые документы и пишет заявление с приложением реквизитов счета для перевода компенсации. Возмещение выплачивается в период через 3-14 дней после приема обращения.

- Вкладчику дается справка о том, что он получил выплату. Если выплаченная сумма человека не устраивает, он вправе подать обращение в банк. Обоснованность требований подтверждается документально, это обращение рассматривается в течение 10 дней. Если банк действительно выявил ошибку, он подает эти сведения в АСВ, далее клиент получает недоплаченные деньги.

Срок в 3-14 дней — это период без учета выполнения межбанковского перевода. Перечисление может проводиться в течение 2-3 рабочих дней.

Банки, которые будут проводить прием заявлений и общение с гражданами, проводят эту работу не на бесплатной основе. По ФЗ О страховании вкладов АСВ использует ресурсы банков-агентов, которые за свои услуги получают от агентства деньги. Для создания базы банков-агентов проводится конкурсный отбор.

Возмещение выплачивается на протяжении 3-14 дней после приема обращения в АСВ

Пример расчета объема налогообложения

Как говорилось выше, НДФЛ планируют начислять не на отдельные депозиты, а на суммарный доход, начисленный на все имеющиеся вклады. При этом налогооблагаемая сумма будет уменьшена на величину ключевой ставки, примененной к 1 млн р.

Алгоритм расчета можно посмотреть на такой схеме:

- Банк А/сумма 500 т.р/ставка 4,5%/срок депозита до 1 декабря 2022 г.

- Банк Б/сумма 1 млн р/ставка 5%/срок депозита 31 декабря 2022 г.

- Банк В/сумма 300 т.р/ставка 4%/срок депозита до 1 декабря 2022 г.

Во всех случаях положенные проценты начисляются в конце срока действия хранения средств. По этой причине вклад, находящийся в банке В, в подсчете общего процентного дохода за 2022 год учитываться не может, т.к. прибыль будет начислена только в декабре 2022 г.

Исходя из этого, можно исключить сумму 300 т.р из расчетов. Итого процентная прибыль из банка А составила 22,5 т.р. Банк Б «принес» 50 т.р. Суммарный заработок составил 72,5 т.р. Предположим, что ключевая ставка в 2022 году будет 6,1%, что дает необлагаемую величину в 61 тысячу рублей.

Оплачиваемый НДФЛ считается так:

72 500 — 61 000=11 500 — база для расчета;

11 500*13%=1495 рублей — итоговая сумма сбора.

Принцип расчета по рублевым депозитам един для всех. С доходами от облигаций основа расчета итоговых 13% для резидентов РФ такая же, как и со вкладами. Если же держатель ценных бумаг нерезидент, то ставка с 13% меняется на 30%. Отдельно стоит отметить, что для облигаций налоговая база считается иначе — никакого необлагаемого дохода нет. Даже с одной облигации НДФЛ будет учтен или же брокер применит условия на ИИС с вычетом типа Б, но это касается резидентов страны. Впрочем, речь идет только о бумагах, приносящих доход до 31.12.2021.

Понятие необлагаемого процентного дохода

Первое, что необходимо понять, так это отсутствие НФДЛ на вклады, суммарно не превышающие 1 млн р. Речь идет именно об общей сумме вкладов в разных банках, а не о каком-то одном крупном депозите, т.е. учитываться будут все средства, находящиеся на счетах в официальных финансовых учреждениях. При этом средства, хранящиеся на условиях минимальной процентной ставки (1%), в подсчете общей суммы не учитываются.

Следовательно, платить в бюджет нужно тем, у кого есть крупные суммы на депозитах, действительно приносящие доход. Однако учтена и некая инфляционная потеря средств — для прибыли с депозитов предусмотрен необлагаемый процентный доход, равный ключевой ставке, применимый к 1 млн р.

Если в 2022 году будет принята ставка ЦБ в размере 6%, то к «заработку» в 60 000 рублей НДФЛ применять не планируют. Если общая сумма полученных от процентов средств окажется больше этой суммы (или иной, если ключевая ставка будет другой), то на разницу начислят НДФЛ.

ФЗ 177 «О страховании вкладов»: основные моменты

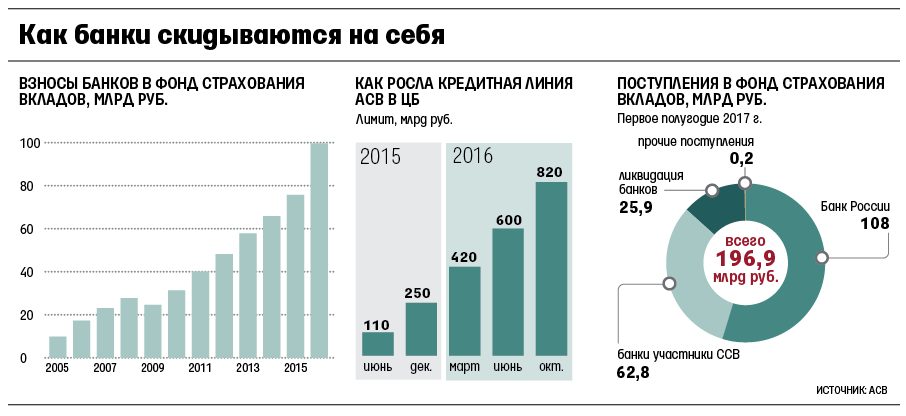

Для работы с вопросом возврата вкладов физических лиц создали Агентство. Целью Агентства является гарант функционирования системы страхования. Для финансового обеспечения работы создан Фонд обязательного страхования вкладов.

Банки на постоянной основе обязаны перечислять страховые взносы. Из накопленных средств Фонд компенсирует вкладчикам их накопления при наступлении страхового случая. Все банки обязаны принимать участие в ССВ. Кредитор считается участником программы уже со дня его постановки на учет.

Под компенсацию попадают счета, по которым заключены договора банковского счета или вклада, а так же проценты, причисленные к основному вкладу.

Не будут возмещаться:

- счета нотариусов, адвокатов (даже если они открывались для трудовой деятельности);

- вклады на предъявителя, сберегательные сертификаты (если они не именные);

- счета, открытые без банковского счета (исключительного для электронного использования);

- средства на номинальных счетах, залоговых, открытых в дочерних банках за пределами РФ;

- средства, размещенные на обезличенных металлических счетах.

Последние изменения в законе

Последние изменения в Федеральный закон о страховании вкладов были внесены в декабре 2017 года. Они коснулись Агентства в плане заключения банковских вкладов (депозитов) с государственной корпорацией Внешэкономбанк .

Так же согласно последней редакции банк не обязан более раскрывать неограниченному кругу лиц информацию о лицах, под контролем либо значительным влиянием, которых он находится, извещать об этом Банк России и публиковать данные сведения эту информацию на свое сайте.

Страховые случаи

К страховым случаям, когда вкладчик через АСВ может вернуть свои деньги относятся:

- отзыв лицензии (это значит, что банк не может осуществлять свою деятельность, т.е. принимать платежи, размещать денежные средства клиентов во вклады, кредитовать население, осуществлять переводы и др.)

- введение моратория на удовлетворение кредиторов (это когда руководство осуществляется сотрудниками Агентства, которые попытаются вывести уровень дохода на приемлемый).

Куда обращаться и как получить деньги?

В течение 7 (семи) дней после отзыва лицензии банка временное руководство представляет Агентству обязательства банка перед вкладчиками. В течение следующих 7 (семи) дней Агентство через средства массовой информации, а так же Интернет извещает о времени, месте, способе обращения вкладчиков к ним для получения возмещения.

Так же Агентство извещает клиентов индивидуально по телефону и электронной почте.

Чтобы получить денежные средства по своим вкладам можно обратиться непосредственно в Агентство по страхованию вкладов или в уполномоченный банк-агент (если таковой назначен).

Вкладчик это делает самостоятельно либо через представителя, в том числе за возмещением могут обратиться наследники вкладчика.

Право на получение выплаты согласно ФЗ 177 наступает со дня наступления страхового случая и действительно до дня окончания всех процедур. Если пропущен срок обращения, его можно восстановить, обратившись в Агентство с заявлением и документальным обоснованием причин пропуска отведенного периода. Закон предусматривает ряд случаев.

Расчет по вкладам в иностранной валюте, производится по курсу ЦБ в рублях на день наступления страхового случая.

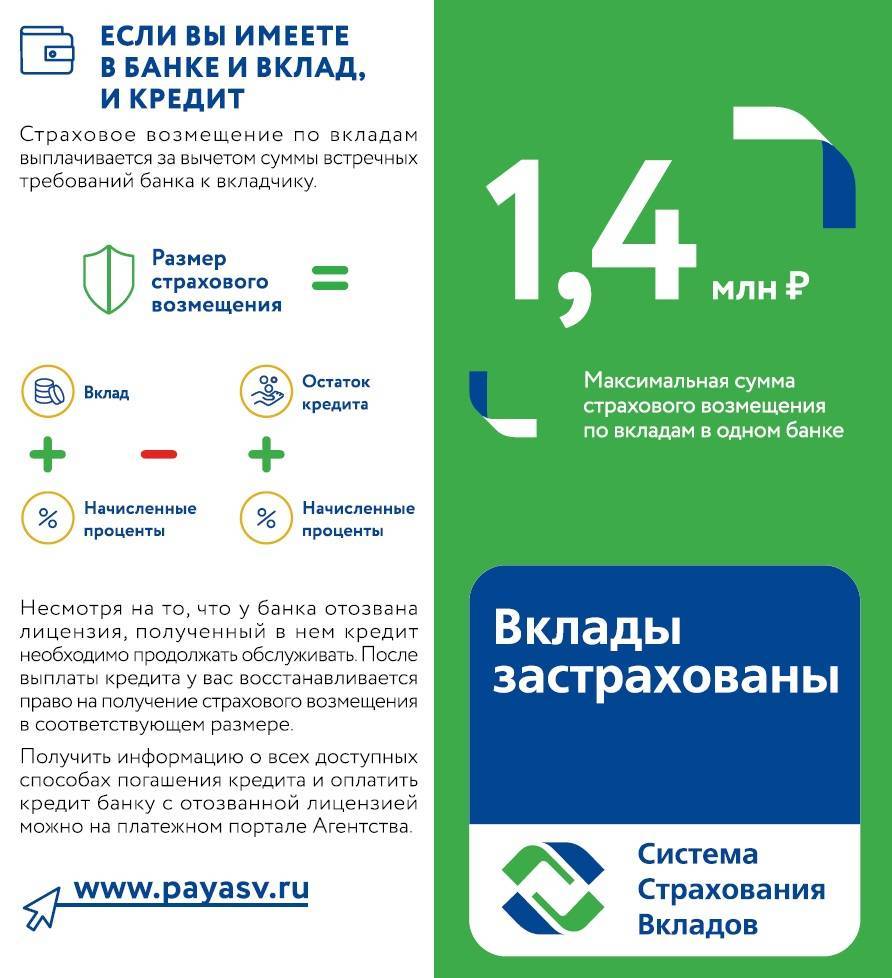

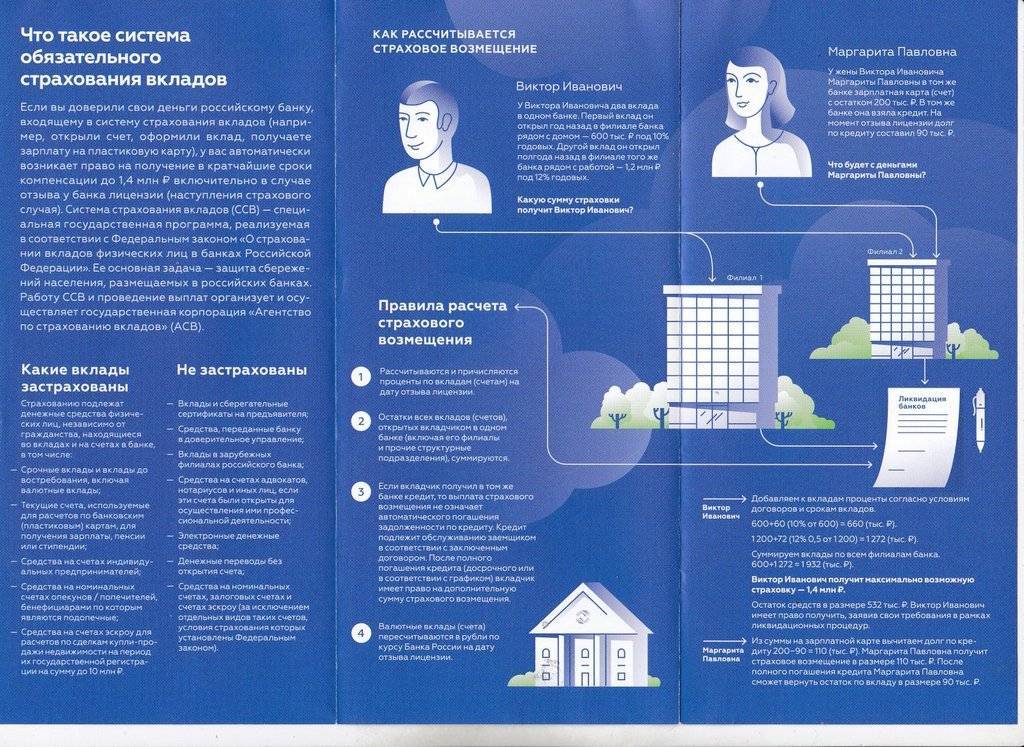

Если у вкладчика были и вклады, и кредиты одновременно, в этом случае выплата возмещения выглядит как разница между тем, что должен вернуть банк вкладчику и тем, что должен вернуть вкладчик банку.

При обращении в Агентство вкладчик предъявляет:

- заполненную форму заявления, разработанную Агентством;

- документ, удостоверяющий личность.

Выплата производится в течение 3 (трех) дней со дня подачи документов. Вкладчику выдается выписка из реестра обязательств банка с указанием размера возмещения. Выплата может производиться как наличными деньгами, так и в безналичном порядке по указанным счетам в заявлении.

Юридические лица получают возмещение безналично , путем перевода средств на счет открытый в другом банке.

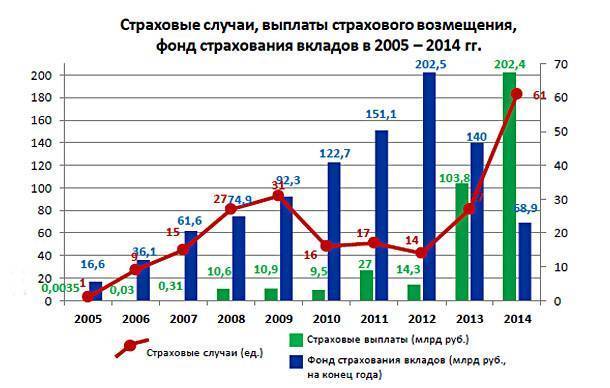

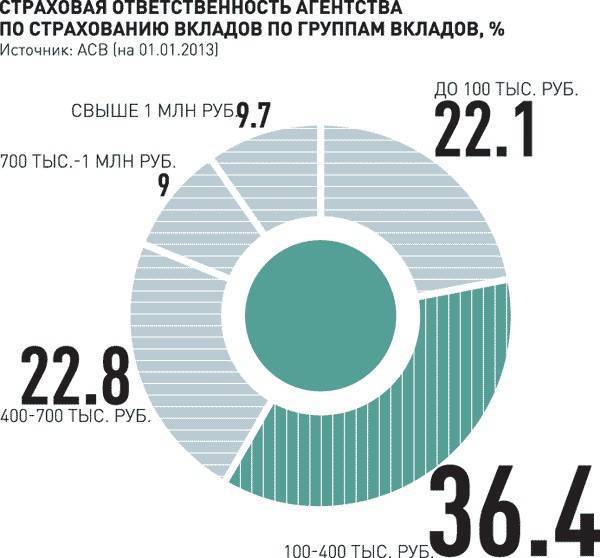

Размер возмещения по вкладам в 2022 году

Если несколько лет назад государство возвращало владельцам счетов и вкладов лишь незначительную часть их сбережений. Вот как выглядит изменение суммы страхового возмещения с момента появления АСВ и до наших дней.

Таблица 1. Изменение суммы страхового возмещения с 2006 по 2022 годы

| Период действия | Максимальный размер страховки по вкладам, руб. |

| 01.01.2004 – 08.08.2006 | 100 000 |

| 09.08.2006 – 24.03.2007 | 190 000 |

| 25.03.2007 – 01.10.2008 | 400 000 |

| 01.10.2008 – 28.12.2014 | 700 000 |

| С 29.12 2014 | 1400 000 |

Таким образом за десятилетие страховая сумма по вкладам выросла в 14 раз.

Эта сумма действует только для тех страховых случаев, которые наступили после 29 декабря 2014 года. Если например, у ИП был открыт счет в обанкротившемся банке 28 декабря 2014 года, то ему положена сумма в 700 тысяч рублей.

- средств от продажи недвижимости;

- грантов в форме субсидий;

- полученных в наследство средств;

- страховых и социальных выплат, пособий, компенсаций;

- средств, перечисленных по решению суда.

Также стоит помнить, что максимальная сумма компенсации уже включает в себя все % по вкладу.

Важно! Срок обращения за возмещением ограничен: вкладчик может обратиться в АСВ или уполномоченный банк-агент за компенсацией потерянных сбережений до последнего дня, в котором завершилась процедура банкротства банка, либо до окончания действия моратория Банка России. При пропуске срока его можно восстановить только через специальное решение Правления АСВ или по решению суда

Какие вклады страхует государство

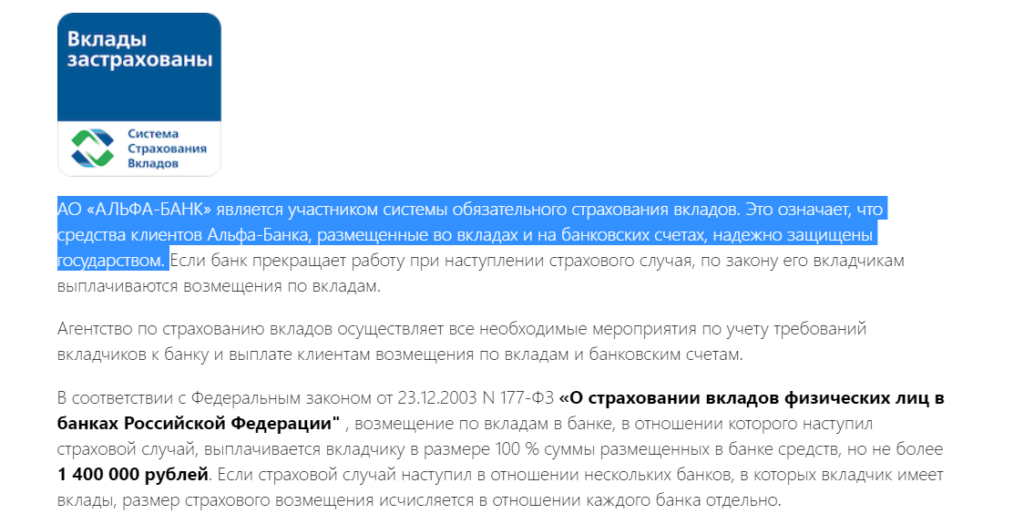

Как известно, АСВ в этом году возвращает вкладчикам разорившихся банков некоторую сумму их сбережений. Далеко не все виды денежных средств, хранящихся в банках, подлежат возмещению в случае банкротства кредитного учреждения. Эту норму регулирует Федеральный закон от 23.12.2003 г. № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».

В соответствии с этим законом государство в лице АСВ страхует такие денежные средства:

- Физических лиц в рублях или иностранной валюте;

- В банке, который участвует в системе АСВ и расположен на территории РФ;

- Размещенные по договору на банковском вкладе или банковском счёте.

Конкретные виды вкладов и счетов, которые подлежат возмещению в случае отзыва лицензии у банка:

- Вклады до востребования;

- Срочные вклады;

- Пенсионные банковские счета и карты;

- Зарплатные банковские счета и карты;

- Банковские счета и карты для социальных выплат и стипендий;

- Банковские вклады (счета) индивидуальных предпринимателей (открытые после 01.01.2014);

- Номинальные счета попечителей или опекунов, где хранятся деньги их подопечных (открытые после 23.12.2014);

- Счета эскроу, открытые физлицами для сделок с недвижимостью (открытые после 02.04.2015).

Перечисленные виды вкладов и счетов в банках подлежат полному возмещению в пределах максимальной суммы компенсации на дату выплат (о ней ниже).

Начало действия нового налога и процесс его оплаты

То, что новая система налогообложения будет вскоре применяться ко всем российским вкладчикам, уже очевидно. Сейчас остается понять когда введут новые правила «игры». Ранее министр финансов Антон Силуанов уже говорил о сроках удержания налога со вкладов. Это произойдет только в 2022 году, после того, как банки сформируют отчеты по доходам вкладчиков и передадут их в налоговые органы. Далее будут производиться начисления в необходимых случаях, т.к. есть еще и необлагаемый процентный доход.

Минфин подчеркивает, что оплата налогов по новому закону начнется не в 2022 году, а именно за сам этот период. Т.е. НДФЛ начислят за 2022 год, с его последующей оплатой в следующем налоговом периоде. Новый закон никак не коснется доходов средств, полученных по вкладам 2021 года — к ним будут применены прежние правила налогообложения.

Стоит отметить факт отсутствия необходимости личной подачи соответствующей налоговой декларации — все начисления будут производить территориальные органы ФСН, используя для этого данные, предоставленные банками. По окончанию календарного периода все плательщики получат уведомления с указанием полученных процентных доходов и размером необходимых перечислений в бюджет. Это своего рода новые «письма счастья», хотя с высокой долей вероятности данные будут предоставляться в электронном виде.

Налог на вклады с 2022 года уже утвержден, это не «фейковая» информация, а новое законодательство. Подавляющее большинство граждан никогда не ощутит действие этого закона на себе, т.к. у них нет миллионных рублевый депозитов, пусть даже находящихся частями в разных банках. Поэтому новый сбор в бюджет должен волновать лишь тех, у кого есть довольно крупные сбережения.

Часто задаваемые вопросы

Что охватывает, а что нет

Федеральным законом установлен перечень денежных средств, которые, при их размещении в банковских учреждениях, подлежат возмещению при наступлении страхового случая:

- вклады (срочные и до востребования);

- номинальные счета;

- банковские платежные счета;

- счета ИП;

- эскроу счета, которые открыты для осуществления сделок с недвижимостью.

Не могут быть возмещены средства, которые: размещены лицами с целью осуществления профессиональной деятельности; находятся в доверительном управлении; размещены в качестве вкладов на предъявителя; не находятся в банковских учреждениях РФ; представлены в виде электронных денег.

Определение размера суммы

Последние законодательные изменения, касающиеся предельной суммы возмещения, произошли в 2021 году. С этого момента, сумма страховых выплат установлена на уровне 1,4 млн. руб.

Валютные вклады возмещаются в национальной валюте, исходя из курса, который определен Банком России на дату фиксации страхового случая.

Наличие кредитных обязательств в том же банковском учреждении, где у лица размещен депозит, влечет индивидуальный расчет страховой выплаты, который представлен в виде разницы обязательств лица перед банком и суммой средств, которая подлежит возврату вкладчику.

Порядок обращения

Получателем возмещения вклада может выступить вкладчик или представляющее его лицо, а также наследник или его представитель, для чего указанные лица должны обратиться в Агентство, до момента признания банка банкротом.

Наследники получают право на обращение с даты получения свидетельства, удостоверяющего права на наследственную массу.

Лика, имеющие право на обращение за возмещением подают в Агентство заявление установленной формы и документы, которые подтверждают их личность, а также права на вклад. При подаче заявления представителем, потребуется приобщить к документу доверенность, удостоверяющую полномочия.

Очередность выплат

Основанием для осуществления выплат является реестр обязательств банка. Выплаты осуществляются на протяжении 3 дней, с даты подачи вкладчиком или уполномоченным им лицом заявления и соответствующих документов.

Возмещение может быть выполнено как в результате перечисления средств на банковские реквизиты, так и в результате передачи вкладчику наличных средств.

Следующая

СтрахованиеСрок рассмотрения заявления о назначении пенсии: порядок выплат

Три совета вкладчикам-юрлицам

Чтобы эффективно воспользоваться бонусами новых правил страхования вкладчикам — юридическим лицам можно порекомендовать следующее:

- Следите за тем, чтобы банк, в котором размещается ваш вклад, являлся участником ССВ — системы страхования вкладов.

Перечень банков — участников ССВ размещен на сайте Агентства.

- Убедитесь, что ваш вклад не входит в перечень вкладов, не попадающих под действие системы страхования.

Не все виды вкладов попадают под страхование. К примеру, к «нестраховым» вкладам относятся вклады в филиалах банков РФ находящихся за пределами территории РФ или вклады, переданные банкам в доверительное управление, а также другие виды вкладов.

Полный перечень таких вкладов приведен в ч. 2 ст. 5 Закона от 23.12.2003 № 177-ФЗ.

- Проверьте присутствие вашей компании в соответствующем реестре на день наступления страхового случая.

К примеру, включены ли вы в Реестр СМП — проверка доступна на сайте ФНС:

Для НКО важно также проверить соблюдение предусмотренной законом организационно-правовой формы (ТСН, религиозное общество, благотворительный фонд и т. д.)

Если вышеуказанные проверки завершились успешно, у вас есть все шансы получить страховое возмещение при финансовой несостоятельности банка.

Что изменилось в 2021 году?

Крайне важно подчеркнуть, что в 2021 году далеко не вклады до 1,4 млн. рублей следует считать застрахованными

Обязательные компенсационные выплаты не затрагивают такие вложения, как:

- Вклады, оформленные на условиях доверительного управления;

- Счета ОМС;

- Сберегательные сертификаты на предъявителя и сберегательные книжки;

- Депозитные счета, открытые в филиалах иностранных банков, функционирующих на территории РФ.

Не следует считать, что застрахованными являются только вклады в национальной валюте (в рублях). Вклады в евро, долларах и иных валютах на сумму менее 1,4 млн. рублей (пересчет осуществляется по курсу Банка России) также охватывает система страхования. Однако компенсационные выплаты будут предоставлены вкладчику в рублях.

Таким образом, в 2019 году существенных изменений в системе страхования вкладов в России не произойдет. Граждане, разместившие свои средства на счетах российских коммерческих банков, при условии, что сумма каждого депозита не превышает гарантированный лимит, могут рассчитывать на полную компенсацию в случае банкротства или отзыва лицензии у финансового учреждения.

Как вам статья?

Текущая ситуация с налогообложением вкладов и облигаций

До недавнего времени в России действовал принцип начисления налога на вклады только в том случае, если ставка была довольно высокой. Ранее НДФЛ начислялся тогда, когда процент по вкладу превышал размер ключевой ставки ЦБ плюс 5%. Только с превышения такого лимита начисляли налог. Согласно ст. 214.2 НК РФ процент сбора не маленький: 35 и 30% для резидентов и нерезидентов соответственно.

В 2021 году ставка ЦБ была равна 6%. Если к ней добавить еще 5%, то получается 11-процентный лимит. Таких банковских ставок на рублевые вклады просто нет, следовательно, налог не взимается. Та же ситуация с банковскими сбережениями в иностранной валюте — для них действует безналоговая ставка в 9%. Однако в РФ сейчас нет банков, предлагающих такие процентные ставки по долларовым и иным иностранным депозитам. При этом в обоих случаях совершенно неважен ни размер имеющихся на счете средств, ни величина полученного процентного дохода.

С налогами по облигациям на текущий момент времени еще более интересная ситуация. Согласно п. 25 ст. 217 НК РФ от НДФЛ освобождены многие облигации. Если же речь идет о «свежих» рублевых корпоративных бумагах, то здесь действует правило ставки ЦБ плюс 5 процентных пунктов. Если же вдруг появляется превышение процентного дохода, то применяются п. 7. ст. 214.1, п. 1 ст. 214.2 НК РФ, говорящие о том, что налог с резидентов составляет 35%, а с нерезидентов — 30%

Главные моменты

Суть закона

Мнение эксперта

Соколов Сергей Игоревич

Юрист-консульт с 6-летним стажем. Специализация — семейное право. Большой опыт в защите в суде.

Страхование относится к такому виду экономических отношений, предназначение которых заключается в обеспечении защиты субъектов от различной опасности.

Отношения, возникающие в сфере страхования банковских вложений, регулирует закон 177 фз о страховании вкладов. Им урегулирована процедура страхования вкладов, которые выполнило физическое лицо.

Закон о страховании вкладов наделен определенной структурой, в которую входят положения о:

- целях документа;

- принципах отрасли страхования;

- участниках системы;

- видах выполняемых вкладов, подлежащих страхованию;

- порядке и условиях проведения выплат, осуществляемых в случае наступления страховой ситуации;

- правах лиц, осуществивших вклад;

- процессе взаимного сотрудничества Агентства, Банка России, а также ряда государственных органов;

- основах системы работы в процессе страхования;

- порядке исчислений выплат и осуществлении их.

Права вкладчика

В структуру ФЗ № 177 входят положения о правах лиц, которые осуществили вклад в банковское учреждение.

Законодатель наделил вкладчиков правами, среди которых право:

- на получение возмещений;

- на сообщение в адрес Агентства информации о задержки исполнения банковских обязательств, связанных с возвратом вкладов;

- на получение информации по вопросу участия банка в страховой системе, касающейся вложений физических лиц.

Получение вкладчиком суммы страхового возмещения не является основанием для прекращения права требования, относительно разницы между суммой вклада и размером вознаграждения. Такие требования могут быть предъявлены исключительно к банку.

Право требования, при наличии оформленного вклада в отношении третьего лица, возникает у того лица, в отношении которого заключался договор.

Требования относительно средств номинальных счетов, могут быть предъявлены бенефициаром такого счета.

Фиксация страхового случая является моментом возникновения прав у вкладчиков на получение возмещения.

Не могут требовать возмещения вклада те лица, которые приобрели право требования тогда, когда страховой случай фактически существовал. Исключением из данного правила является предоставление права на получения страховых выплат лицами, являющимися наследниками первоначального вкладчика.

В тех случаях, когда право на вклад переходит к нескольким наследникам, выплата осуществляется пропорционально размеру приобретенных прав.

Требования

Законом установлен определенный круг требований, который предъявляется к банкам.

Так, все они должны быть обязательными участниками программы страхования, которая включает в себя ряд обязательств:

- по своевременному внесению взносов Фонду обязательного страхования;

- по информированию клиентов о статусе участника программы и размере выплат, которые полагаются при возникновении страхового случая;

- по размещению сведений, регламентирующих правила возмещения, что должно быть выполнено в доступном для клиента месте;

- по ведению учета общего размера имеющихся перед общим объемом клиентов обязательств и постоянной актуализации этой информации.

Когда действует

Последняя редакция закона определила сумму страхового возмещения на уровне 1,4 млн. руб. Это означает, что вклады в пределах этих границ, будут возвращены в полном объеме, если страховой случай наступит.

Те, кто имеет более крупный вклад, могут предпринять попытки его возврата в судебном порядке, однако очередность возмещения может так и не дойти до вкладчика. Именно с этим связано появление совета размещать особо крупные сбережения в разных банковских учреждениях, путем разделения общей суммы на части.

Программа страхования распространяет свое действие относительно депозитов, расчетных счетов и вкладов, которые открыты до востребования.

Вклад «Максимальный доход» — предложение с наиболее выгодными условиями среди всех видов вкладов в Связь-Банке.

Детально преимущества вкладов для физических лиц в банке СМП в 2021 году на сегодня рассмотрены в этой статье.

Вкладчику необходимо помнить о том, что начисляемые проценты по депозиту увеличивают его сумму. Таким образом, по истечении некоторого периода времени, вклады, граничащие с предельной суммой возмещений, могут переступить такую границу.

Защитить себя можно:

- путем размещения депозита с условием ежемесячного снятия процентов;

- путем заключения договора о размещении депозита, на условиях частичного снятия средств.

Другие изменения правил страхования

Тем не менее есть новости и для этой группы вкладчиков — теперь по определенным вкладам можно получить страховые выплаты в повышенном размере (но не более 10 млн руб.). Такие лимиты установлены в отношении вкладов, где размещены средства от продажи земельных участков или жилья (счета эскроу), полученного наследства, грантов в форме субсидий.

Данное правило действует также в отношении средств, полученных по решению суда, в счет возмещения ущерба, причиненного жизни, здоровью или личному имуществу, социальных выплат, пособий и компенсаций.

Кроме того, Законом № 163-ФЗ определены особенности страхования денежных средств, размещенных на совместном счете, права на которые принадлежат вкладчикам в долях. А также раскрыты нюансы страхования средств на спецсчетах для формирования и использования средств фонда капитального ремонта общего имущества в многоквартирном доме.