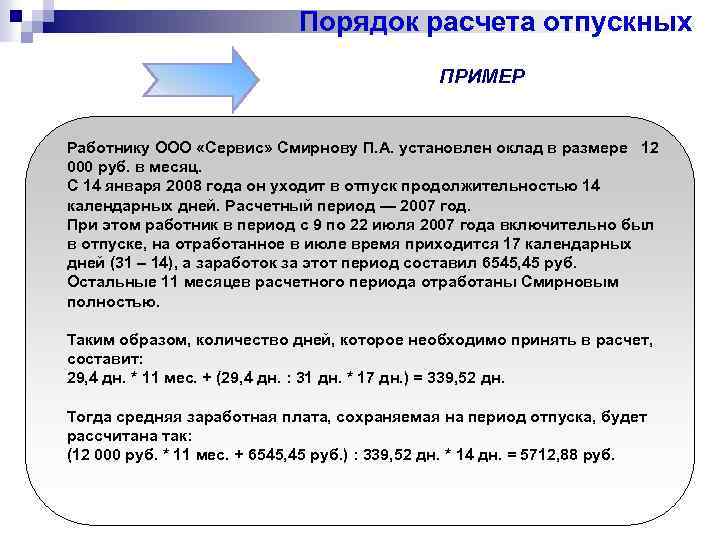

Как начисляются за полгода

Право на ежегодный отпуск работник получает по истечении 6 месяцев с момента принятия на работу.

За каждый отработанный месяц работнику начисляется 2.33 дня отпуска (для минимальной продолжительности).

Если за год положена большая длительность очередного отдыха, то количество отпускных дней за каждый месяц увеличивается — .

Казалось бы, если отработано 6 месяцев, то работнику положено 2.33 * 6 = 14 дней отдых.

Но несмотря на то, что отработано только полгода, по закону сотрудник вправе взять полную продолжительность отпуска в 28 дней, сроки предоставления оговариваются с руководством.

Дни, свыше 14-ти, предоставляются работнику авансом, за них ему выплачиваются отпускные. По умолчанию считается, что сотрудник отработает это время, однако не всегда это бывает так. Иногда трудящийся после отдыха предпочитается уволиться, в этом случае возникают проблемы с удержанием излишней переплаты.

В связи с этим работодатели не очень охотно отпускаются персонал в отпуск на 28 дней после полугода работы, чаще всего предоставляется количество дней, пропорциональное отработанному времени.

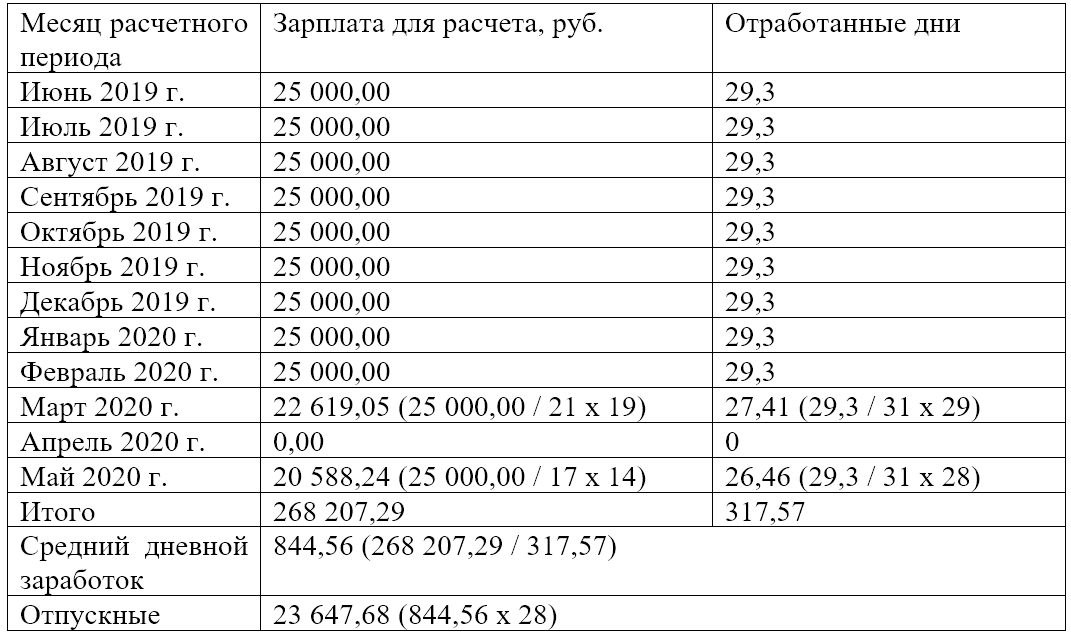

Если в этом периоде были исключаемые периоды, то для таких месяцев отдельно вычисляются отработанные дни по правилам, изложенным выше.

Что касается общего заработка для среднедневного показателя, то он берется за фактически отработанное время без учета текущего месяца.

Далее считается по обычной методике средний дневной заработок и на его основании рассчитывается размер отпускных.

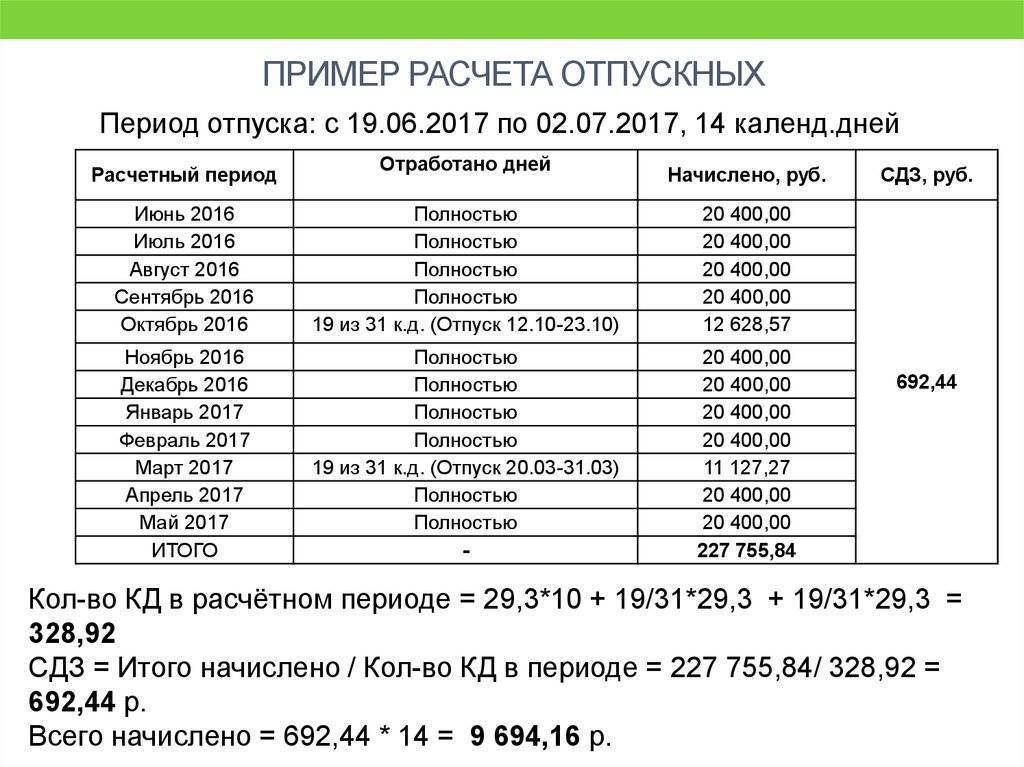

Ниже представлен пример того, как правильно выполнить расчет в данном ситуации.

Когда необходимо выплатить отпускные

Согласно законодательству РФ работодатель, как и сотрудник, обязаны сообщить о планируемом отпуске заблаговременно. Законом прописано за 2 недели до начала отпуска.

Хоть график отпусков на предприятиях составляется в начале года, после новогодних праздников. Часто из-за болезней и непредвиденных обстоятельств, график путается и сдвигается. Отпускные работнику непременно должны быть выплачены за 3 дня до ухода на отдых, не позднее. При этом с суммы отпускных организация вычтет подоходный налог 13%, так как он учитывался весь предыдущий период.

В случае если работодатель не смог выплатить работнику вовремя отпускные, работник может потребовать переноса отпуска на другую дату. При отказе работодателя перенести отпуск либо выплатить вовремя отпускные, можно обратиться с жалобой в инспекцию труда и заработной платы.

На руководителя будет наложен штраф согласно законодательству Российской Федерации. В законодательстве также прописано, что работодатель может задержать выплату отпускных не более чем на неделю в случае серьезных финансовых затруднений.

Сотрудник может отказаться от отпуска. В этом случае работодатель должен выплатить ему компенсацию. Она рассчитывается также по той же формуле. Аналогичным образом считается компенсация, когда человек решил уволиться. В случае, с увольнением рабочего, компенсация начисляется в последний день работы. И выплачивается вместе с расчетом.

Если год не отработан

Не все работники отправляются отдыхать, отработав календарный год полностью. Например, если в учреждении трудится впервые принятый специалист, то предоставить ему отпуск можно не ранее чем через полгода. И то всего на 14 дней, не больше. Это необходимо, чтобы исключить необоснованные переплаты. Но в любой ситуации могут быть исключения.

Для таких сотрудников считайте продолжительность отпуска пропорционально отработанному времени. Средний заработок исчисляйте за расчетный период, начиная с даты трудоустройства в компанию. В остальном подсчеты проводите в стандартном порядке.

Пример.

Совков И.К. устроился в ГБОУ ДОД СДЮСШОР «Аллюр» с 01.11.2018. Рассчитаем, сколько ему положено при оформлении отдыха с 01.06.2019.

Продолжительность отдыха — 19 дней: 28 дней / 12 месяцев × 8 отработанных месяцев (с 01.11.2018 по 31.05.2019). В расчете получается 18,67 дней, но округляем в пользу работника.

Базу для начисления считаем за период с 01.11.2018 по 31.05.2019. К примеру, Совков заработал 700 000 рублей за указанное время. Отклонений (командировок, больничных и простоев) не было.

Считаем отработанное время: 29,3 × 8 мес. = 234,4 дн.

Исчисляем средний заработок: 700 000 / 234,4 = 2986,35 рублей.

Подсчитываем сумму отпускных: 19 дн. × 2986,35 рублей = 56 740,65 рублей.

Как определить расчетный период

За расчетный

период берут 12 месяцев, предшествующих наступающему месяцу ухода в официальный

отпуск.

Если период для расчета

составляет меньше 12 месяцев, то расчет исчисляется по фактически

отработанному времени на предприятии.

В случае,

если начало отпуска совпадает с месяцем трудоустройства, то в расчёт тоже

принимается по факту отработанное время.

Если

сотрудник по месту работы в период расчетных 12 месяцев, по официальным

причинам не получал зарплату, в качестве расчетного периода всё равно берутся

только последние месяцы, за которые была зарплата.

О нюансах расчета зарплаты можно почитать статью «Расчет заработной платы в 2022 году.»

Основная математика

Здесь средний дневной доход умножается на выделенные дни отдыха. Пример расчета:

Сотрудник получает 28 дней. Отпуск начинается с седьмого июня 2018 года. Период расчета: с первого марта 2017 г. по 30 апреля 2018 г. Его отработка – полная. Параметр выплат – 250 000 руб.

Средний доход в день – 711, 04. При умножении на 28 получается 19909.12

Второй пример:

Работник получает аналогичный отпуск (28 дней), начинающийся с 20 апреля 2018 г. Период расчета: 01.04. 2017 – 31.05. 2018. Весь сентябрь, входящий в этот интервал, сотрудник отдыхал. А с 11 по 20 ноября – болел. Число месяцев фактической отработки – 10. Финансовый параметр – 350 000 руб. С учетом больничного получается 21 день, а средний месячный показатель в этот месяц составляет 20,51 (29,3 : 30 (ноябрь) х 21).

Идентичный параметр за день при этих условиях достигает 1116,39 руб. Это результат операции 350 000 : (29,3 х 10 + 20,51). Он умножается на 28. Итог – 31258,92.

Формула и алгоритм расчета

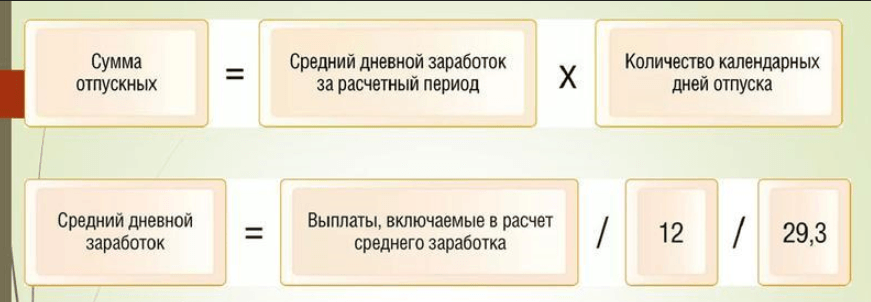

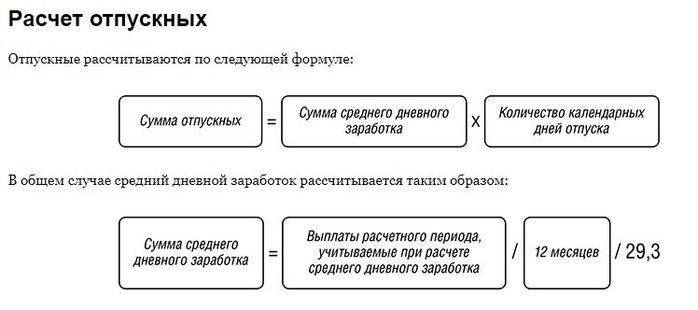

Формула для расчета отпускных:

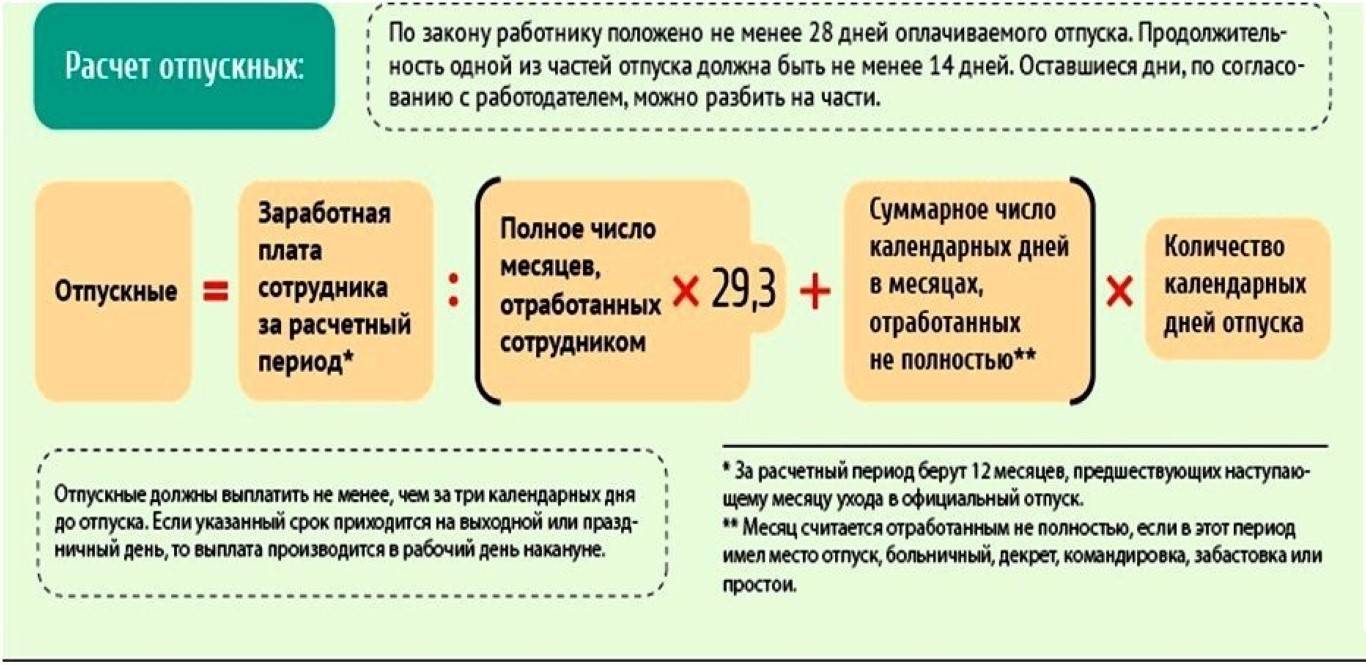

Сумма отпускных = Средний дневной заработок * Количество дней отпуска

По второй составляющей формулы вопросов нет. Стандартный отпуск – 28 календарных дней. Есть категории работников с более длительным отдыхом. Например, несовершеннолетние, инвалиды, педагоги и т. д. Отдохнуть можно сразу на все количество дней или по частям, но хотя бы один раз не менее 14 дней. Сложности возникают при определении среднего дневного заработка.

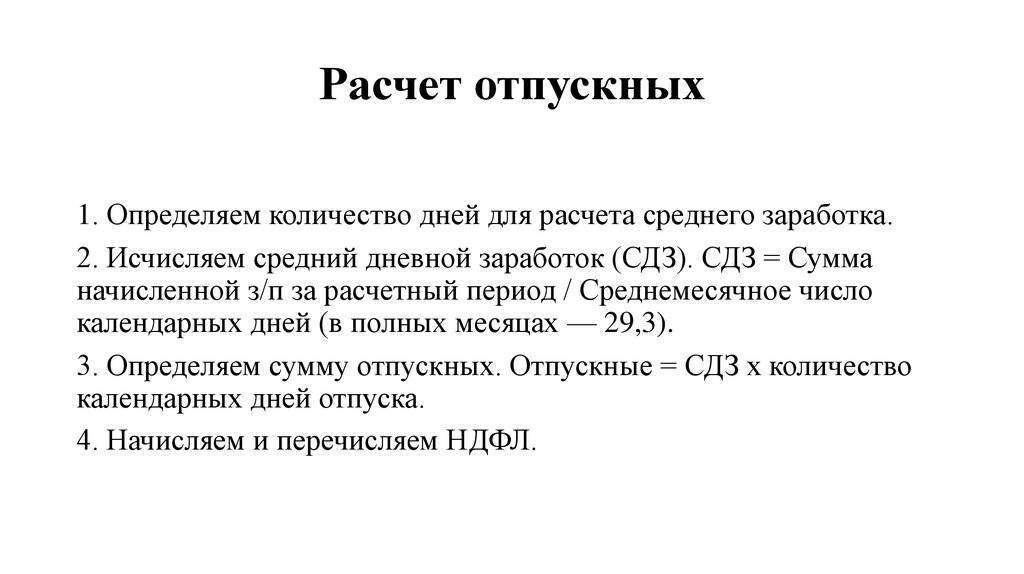

Рассмотрим порядок расчета отпускных по этапам.

Не будь бедным, учись управлять своими деньгами и преумножать их.

Подробнее о курсе

Этап 1. Определение перечня выплат

В расчет заработной платы за расчетный период входят:

- зарплата по тарифным ставкам, сдельным расценкам, окладам;

- зарплата в процентах от выручки, комиссионное вознаграждение;

- надбавки и доплаты за совмещение должностей, переработку, сложность, выслугу лет, вредные и тяжелые условия труда и пр.;

- премии и вознаграждения.

Более 100 крутых уроков, тестов и тренажеров для развития мозга

Начать развиваться

Не учитываются при расчете отпускных:

- социальные выплаты;

- компенсация питания, проезда, коммунальных услуг, обучения, отдыха, т. е. выплаты, не связанные с оплатой труда;

- материальная помощь;

- пособие по беременности и родам;

- командировочные;

- выплаты во время пребывания работника на больничном, в отпуске по уходу за ребенком.

Этап 2. Расчет количества отработанных дней

В отработанные дни включаются выходные и официальные праздники. Например, сотрудник уходит отдыхать с 6 июля. Расчетным периодом будет время с 1 июня 2019 г. по 30 июня 2020 г.

Из расчетного периода исключаются:

- время на больничном, в отпуске, в том числе по уходу за ребенком;

- командировки;

- простои в работе по независящим от работника причинам;

- выходные дни для ухода за детьми-инвалидами, инвалидами с детства.

Число дней работы в расчетном периоде = 29,3 * Число полностью отработанных месяцев + Число дней в месяцах, отработанных не полностью

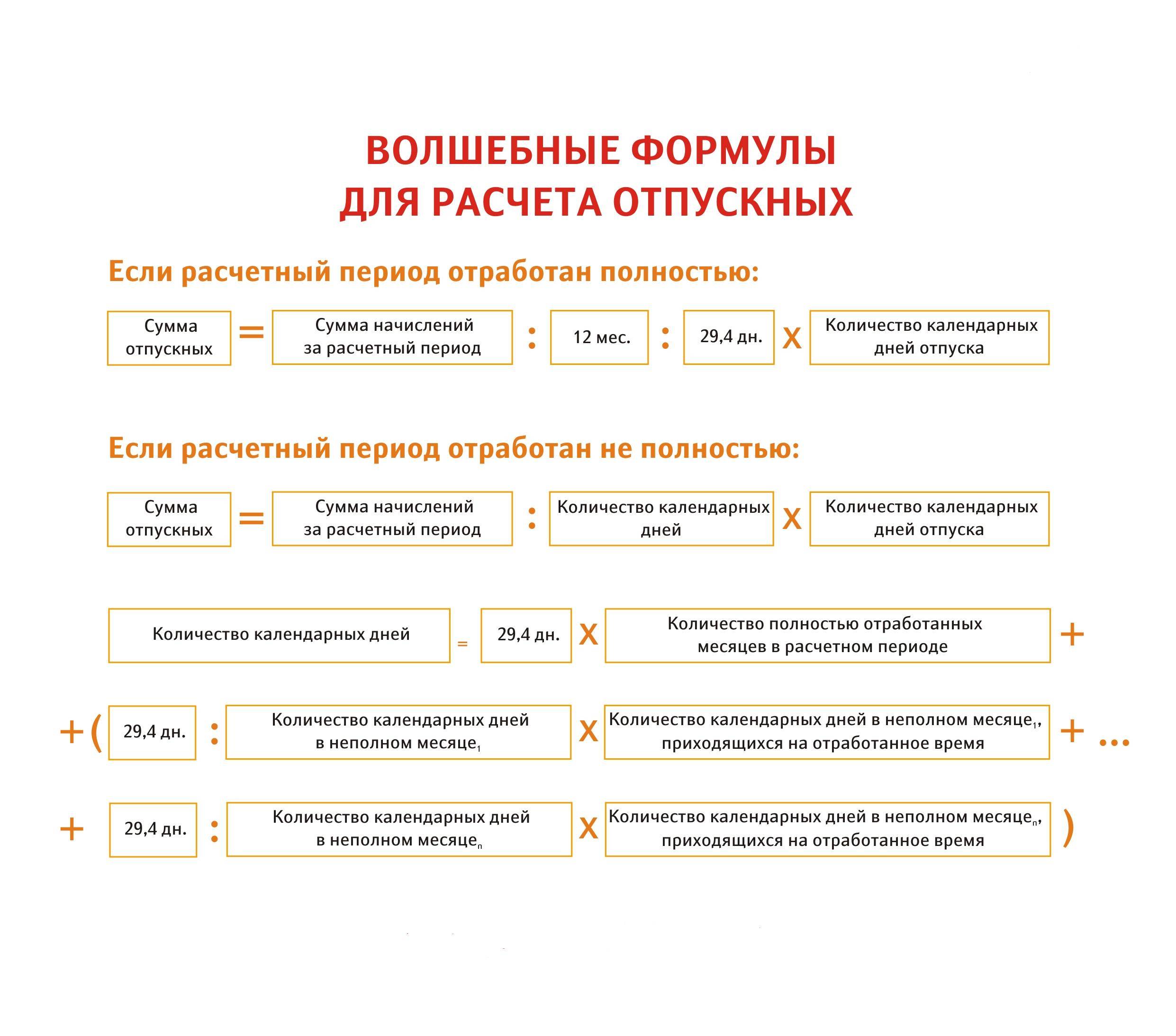

Число дней в месяцах, отработанных не полностью = Число дней работы в месяце / Число календарных дней в месяце * 29,3

Пример. Сотрудник уходит с 8 июля 2020 г. отдыхать. За год перед этим радостным событием он был 2 раза на больничном. Первый раз в августе 2019 г. в течение 10 дней, второй раз в ноябре болел 7 дней. Получается, что сотрудник отработал полностью 10 месяцев и не полностью 2 месяца.

Рассчитаем количество дней в месяцах, отработанных не полностью:

- август: 21 / 31 * 29,3 = 19,85;

- ноябрь: 23 / 30 * 29,3 = 22,46.

Количество дней работы в расчетном периоде = 29,3 * 10 + 19,85 + 22,46 = 335,31 дня.

Этап 3. Расчет среднего дневного заработка за расчетный период

Формула расчета:

Средний дневной заработок = Заработок сотрудника за расчетное время / Число дней работы в расчетном периоде

Возьмем условия предыдущего примера. Наш сотрудник за год получил доход за вычетом выплаченных ему больничных в размере 450 000 ₽. Средний заработок составит: 450 000 / 335,31 = 1 342,04 ₽.

Этап 4. Расчет отпускных

В бухгалтерии предприятия, где работает наш сотрудник из примера, ему начислят отпускные за 28 календарных дней отдыха в размере: 1 342,04 * 28 = 37 577,12 ₽.

Это сумма до уплаты налога на доходы. Чтобы узнать сумму, полученную на руки, надо вычесть 13 % (при условии, что нет вычетов на детей).

Порядок предоставления отпуска

Предоставляя работнику очередной отпуск, необходимо учитывать следующее:

- продолжительность отпуска должна быть не менее 28 календарных дней, без учета праздничных и нерабочих дней;

- при увольнении сотруднику полагается денежная компенсация за неиспользованный отпуск;

- после одного непрерывного года работы отпуск сотруднику можно предоставлять не выдерживая положенное по закону полугодие;

- начисленные отпускные выдаются работникам не позже трех дней до начала отпуска;

при отказе работника от отпуска ему полагается компенсация (выдается по письменному заявлению работника). Она может быть начислена за несколько календарных периодов. Заменять денежной компенсацией основной очередной отпуск запрещается, а вот дополнительный можно — в установленных Трудовым кодексом РФ (далее — ТК РФ) случаях;

3 случая, когда замена отпуска компенсацией недопустима (ст. 126 ТК РФ):

работник — беременная женщина;

несовершеннолетний;

занят на работах с вредными или опасными условиями труда.

- отпуск может предоставляться в обязательном порядке каждые шесть месяцев на основании письменного заявления работающего;

- по заявлению работника отпуск можно перенести, но не более 2 раз подряд;

- отпуск можно разделить на несколько частей с условием, что одна часть в любом случае будет не менее 14 календарный дней подряд.

Право на первый ежегодный отпуск на новом месте работы возникает у сотрудника через шесть месяцев непрерывной работы в компании (ч. 2 ст. 122 ТК РФ). Однако по согласованию с руководством отпуск может быть предоставлен авансом.

Обратите внимание!

Право на отпуск при длительности трудовой деятельности менее 6 месяцев должно быть предоставлено:

несовершеннолетним лицам (ст. 122, 267 ТК РФ);

женщинам перед отпуском по беременности и родам или непосредственно после него или по окончанию отпуска, связанного с уходом за ребенком (ст. 122, 260 ТК РФ);

работающим, усыновившим ребенка возрастом до 3 месяцев;

в других случаях, предусмотренных законодательством.

Отпуска предоставляются на основании графика отпусков. В соответствии с требованиями законодательства в графике отпусков указываются порядок и время предоставления отпусков работникам на будущий год. Он должен быть утвержден не позже 17 декабря ежегодно.

Работник о времени начала предстоящего отпуска должен быть извещен под роспись не позднее чем за две недели до его начала (ч. 3 ст. 123 ТК РФ).

Какой срок берется для расчета очередного отпуска?

Расчетным периодом для отпускных называют время, равный году, который предшествует месяцу начала ежегодного отпуска. Именно за это время сотрудник бухгалтерии считает среднедневной заработок для оплаты дней отдыха.

Процедура расчета отпускных состоит из определения нескольких показателей:

- расчетного периода и среднего дохода специалиста за это время;

- фактически отработанных дней в периоде;

- среднедневного заработка и итоговой суммы отпускных.

Закон устанавливает расчетный период для ежегодного отпуска — 12 календарных месяцев перед месяцем его оформления.

Учитываются месяцы с 1-го числа по последнее (полные), текущий не берется в расчет.

Данный порядок установлен для каждого трудящегося вне зависимости от занимаемой должности и срока оформления трудовых отношений.

События трудовой деятельности, исключаемые из расчетного периода (п.5 Положения):

- дни сохранение среднего заработка, кроме дней для кормления ребенка;

- отпуска — как учитывается;

- временная нетрудоспособность из-за болезни или беременности — как влияет больничный на отпускные;

- простой по вине работодателя или независящим от него причинам;

- дополнительные выходные по уходу за ребенком-инвалидом;

- иные случаи освобождения от работы с сохранением заработка (командировка) — как влияют командировки на отпуск.

Исключение указанные выше дней сопровождается исключением соответствующих выплат в суммарном заработке.

Кроме этого, из среднего дохода вычитаются социальные выплаты и средства, не относящиеся к оплате труда (материальная помощь, оплата проезда, питания, услуг ЖКХ).

Если отработано больше года

Когда время работы сотрудника на конкретном предприятии равен более 1 года, то расчетным периодом считается последние 12 календарных месяцев (п.4 Положения).

Если меньше года

Если с момента трудоустройства работника прошло меньше года, а ему подписали приказ на отпуск, то за расчетный срок принимается фактически отработанное время в организации с дату приема на работу по день, предшествующий месяцу оформления отпуска.

Правом на отдых трудящийся может воспользоваться через 6 месяцев, подобная ситуация достаточно распространена. Если первый месяц труда не целый, отработанные дни округляются до полного месяца, если в нем отработано половина или более дней.

По усмотрению руководства компании в коллективном договоре или ином локальном акте может обозначаться иной расчетный период. При этом положение сотрудников не должно быть хуже основных норм (ст.139 ТК РФ).

Если меньше месяца

За 1 год сотруднику полагается отпуск в соответствии с Трудовым законодательством сроком на 28 дней. За 1 отработанный месяц он вправе отдохнуть 2,33 дня.

В расчет берется месяц, если в нем отработанных дней не менее половины.

Если отработанные дни не равны целому количеству, то осуществляется округление в пользу работника. Минздравсоцразвития допускает округление отработанных дней в сторону увеличения по решению руководителя компании, в меньшую сторону округлять запрещено.

За какой срок рассчитывается после декрета по уходу за ребенком?

Рассчитывая отпускные, иногда возникают ситуации, когда расчетный период состоит из времени, который следует не учитывать при подсчете.

В подобных моментах отпускные рассчитываются из сумм, начисленных за предыдущий отработанный период, равный расчетному (п.6 Положения).

Это может возникнуть при оформлении отпуска после декрета по уходу за ребенком. Следует принимать к расчету 12 мес., предшествующие отпуску по уходу за ребенком.

Если до начала декретного отпуска отработано менее 1 года, то рассматривается фактическое время трудовой деятельности.

При отсутствии заработка в предшествующем периоде, учитывается заработок за текущий месяц.

Конкретные примеры вычислений с учетом последних изменений

Стоит подробнее рассмотреть примеры начисления отпускных. Существует несколько особенностей, о которых бухгалтер должен знать заранее. Проще всего, когда сотрудник полностью отработал весь отчетный период. Но такое случается довольно редко, поэтому приходится осуществлять дополнительные манипуляции во время выполнения расчета.

Если сотрудник отработал неполный год

Обычно бухгалтерам приходится сталкиваться с ситуацией, когда работник был на больничном или не выполнял свои трудовые обязанности по другим причинам. В этом случае необходимо вычитать пропущенные дни.

Алгоритм расчета:

- для определения среднего заработка используется два коэффициента: сумма выплат за 12 месяцев и общее количество фактически отработанных дней за этот период. Затем данная сумма делится на число дней для получения среднего заработка за смену;

- определить количество календарных дней отпуска можно по следующей формуле: 29,3 x число отработанных полностью месяцев + число дней в не полностью отработанных месяцах;

- определение календарных дней отпуска в месяцы, когда сотрудник имел пропуски, происходит по следующей формуле: количество отработанных дней / общее количество дней в месяце x 29.

На самом деле нет ничего сложного, но надо быть внимательным и изучать сведения о фактически отработанном времени.

Если нет отработанных дней и дохода

Иногда рассчитать средний заработок сложно, так как предшествующие 12 месяцев конкретно взятый сотрудник не работал и не получал зарплату. Тогда за основу берут предшествующий период.

При этом бывает несколько сценариев:

- сотрудник не работал 12 месяцев, но был активен ранее. Чаще всего такое встречается, когда женщина была в отпуске по уходу за ребенком. Например, если в 2018 году сотрудник не выполнял свои трудовые обязанности, но в 2017 году работал, согласно штатному расписанию, берется предыдущий период. Сложностей в расчетах не возникает;

- не было отработано два года, однако работнику потребовался срочный отпуск практически сразу после трудоустройства. То же касается перевода из одной фирмы в другую, что не запрещено положениями ТК РФ. Например, отработав один месяц, сотрудник подает заявление на отпуск (допускается, если в другой организации он работал 5 месяцев). Тогда для расчета берется доход и отработанный период. То есть, зарплата делится на общее число дней в отработанном периоде. Для перевода календарных дней в рабочие (необходимо для расчета среднего дневного заработка) применяется формула — Фактическое число отработанных дней за месяц / количество дней в месяце * 29,3;

- ранее сотрудник никогда не работал. Эта ситуация происходит редко. Тогда применяются стандартные формулы, а для расчета дохода используется окладная часть, прописанная в договоре.

Чаще всего бухгалтеру приходится работать с первым случаем, который редко вызывает проблемы во время расчета отпускных.

Если работник получал премии

Существует премиальная часть зарплаты, которая также влияет на размер отпускных.

| Вид премии | Особенности расчета |

| Ежемесячная, ежеквартальная или годовая | Полностью включается. Учитывается только одна премия. Например, получив деньги за выполнение плана продаж и качество продукции, бухгалтер учитывает только одну из них. |

| Итоговая | Включается, если начисление происходило в расчетном периоде. |

| Разовая | Используется в расчетах, если есть соответствующий приказ о дополнительных выплатах. Деньги, выдаваемые на День рождения или в честь государственного праздника не учитываются. |

Практически все виды премиальных компенсаций участвуют в формировании среднего размера оплаты труда.

Расчёт отпускных в 2022 году: формула и порядок вычисления

В отличие от зарплаты, при расчёте которой учитывают отработанные дни, для вычисления суммы отпускных используются календарные. Отчётный период составляет 12 месяцев до начала отпуска. Например, если отдых сотрудника начинается с 01.04.2022, учитывается период с 01.04.2021 по 31.03.2022.

Как рассчитываются отпускные:

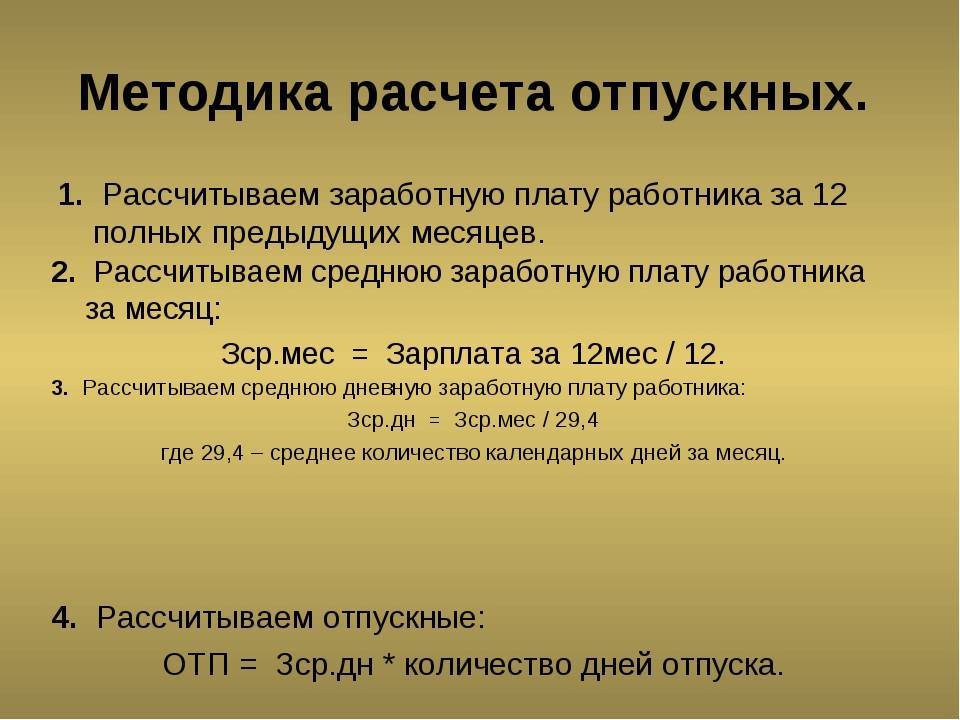

Отпускные = среднедневной заработок × число дней отдыха.

Порядок вычисления среднего дневного заработка регламентирован ст. 139 ТК РФ. Для его определения необходимо рассчитать точный доход за год — для этого учитывают все выплаты за работу и число дней, которые были сотрудником отработаны.

Расчёт совокупного дохода за год

Доход работника включает все выплаты за совершённую работу: оклад, сверхурочные часы, премии, районные надбавки. При учёте премиальных есть определённые нюансы: в расчёт берутся только те суммы, которые выплачены за 12 месяцев до отпуска. При работе в компании менее года отчётным считается период с даты оформления работника.

Годовую премию в общую сумму дохода включают полностью, квартальные могут дробиться. Если расчётный период начинается с середины квартала, учитывается только половина суммы. Например, при его начале с мая квартальная премия за второй квартал зачтётся только за май и июнь, апрель будет исключён.

В доход за прошлые 12 месяцев не входят расходы на командировки, компенсации платы за жильё, питание, проезд, государственные пособия, суммы отпускных, больничных.

Расчёт отработанных дней

При расчётах учитывается число дней, которые человек фактически отработал, а также выходные, праздники, неоплачиваемый отпуск продолжительностью до 14 дней, но период свыше лимита исключается (ст. 121 ТК РФ). Вынужденный прогул при неправомерном увольнении и последующем восстановлении сотрудника также будет включён в стаж для получения ежегодного отпуска.

Отработанными днями не признаются: отпускные дни, в том числе по беременности и родам, по уходу за ребёнком, период пребывания на больничном, в командировке, прогулы.

Формула для расчёта:

ЧОД = 29,3 * КПМ + КДЧ.

ЧОД — число отработанных дней;

КПМ — полные месяцы работы, без отпусков и больничных;

КДЧ — дни, которые отработаны частично.

Коэффициент 29,3 — среднее число календарных дней в месяце.

Для определения времени, отработанного не полностью, используют формулу:

(ЧДМ — ЧДН) / ЧДМ * 29,3.

ЧДМ — число дней в месяце;

ЧДН — неотработанные дни.

Например, сотрудник Иванов уходит в отпуск с 1 сентября 2022 года на 28 дней. У него оформлен лист нетрудоспособности на десять дней в марте, а в октябре он ходил в отпуск на 28 дней.

Получается, что из 12 месяцев он отработал полностью 10 — исключены март и октябрь. Определим число дней, отработанных не полностью:

Март 2022: (31 — 10) / 31 * 29,3 = 19,8.

Октябрь 2021: (31 — 28) / 31 * 29,3 = 2,8.

Тогда число дней, отработанных Ивановым за год, будет 29,3 * 10 + 19,8 + 2,8 = 316 дней.

Как начисляются отпускные по среднедневному заработку: пример расчётов

Для определения среднедневного заработка необходимо годовой доход разделить на число дней, которые были отработаны сотрудником. Легче всего произвести расчёты, если предыдущий год отработан полностью.

Например, работник решил отдохнуть 14 дней. Сумма его годового дохода составила 700 000 ₽, тогда среднедневной заработок: 700 000 / 12 месяцев / 29,3 = 1991 ₽. Размер отпускных: 1991 * 14 = 27 874 ₽.

Однако в большинстве случаев необходимы вычисления с учётом неполной отработки годового периода. Разберём, как рассчитать отпускные в 2022 году для сотрудника Иванова из примера выше, отработавшего только 316 дней.

Поскольку Иванов уходит в отпуск с 1 сентября 2022 года, для расчёта учитывается период с 1 сентября 2021 года по 31 августа 2022 года. За год без учёта десятидневного больничного Иванов заработал 1 200 000 ₽.

Тогда его средний дневной заработок: 1 200 000 / 316 = 3797 ₽.

Сумма отпускных, которые получит Иванов: 3797 * 28 = 106 316 ₽.

При подсчёте дней отпуска важно понимать, что официальные праздники не учитываются и, соответственно, не оплачиваются — январские, 8 Марта, 23 Февраля, 1 и 9 Мая, 12 Июня, 4 Ноября. Но за их счёт можно продлить отдых

Параметры расчета отпускных

Если все сотрудники компании получают разные денежные суммы «белой» зарплаты, то размер отпускных также подсчитывается для каждого работника индивидуально.

Формула расчета отпускных выглядит так:

O = S * D – N

где:

- O– сумма отпускных к выплате работнику;

- S – среднедневной заработок (СДЗ) за расчетный период, установленный нормативным актом;

- D – количество календарных дней отпуска;

- N – налог на доходы физлиц, удерживаемый из отпускных выплат.

Расчетный период для начисления отпускных равен 12 месяцам, минувшим перед отпуском.

Работник уходит в отпуск 5 июля 2017 года – высчитывается СДЗ за период с 1 июля 2016 по 30 июня. Уходит 25 сентября – с 1 сентября 2016 по 31 августа 2017.

Если отпуск берет новый сотрудник, не проработавший года, расчетный период равен количеству месяцев, которые он успел отработать.

На выплату отпускных в 2022 году повлиял новый закон, увеличивший количество праздничных дней. Праздники изменили коэффициент среднего количества отработанных дней, от которого зависит СДЗ. А вот входят ли праздничные дни в отпуск, узнавайте в статье https://otdelkadrov.online/7979-oformlenie-raschet-prazdnichnyh-vyhodnyh-dnei-v-otpuske.

Как рассчитывается среднедневной заработок

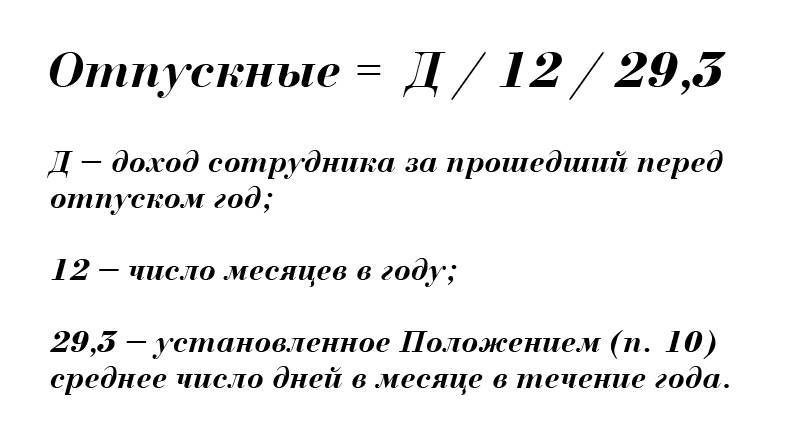

Среднедневной заработок для расчета отпускных вычисляется по формуле:

S = G / (R * 29,3)

где:

- G – размер годового дохода работника;

- R – расчетный период (12 месяцев или количество всех месяцев, отработанных новым сотрудником);

- 29,3 – коэффициент среднего количества отработанных дней.

Выясняя, как рассчитываются отпускные, важно понять принцип подсчета годового дохода. Его размер включает только те денежные суммы, которые были начислены в качестве вознаграждения за труд

Помимо величины должностного оклада на сумму отпускных влияют:

- премии;

- выплаты за сверхурочную работу, труд в выходные и праздники, в ночные смены;

- всевозможные доплаты работнику по установленным тарифам;

- надбавки за классификацию специалиста, выслугу лет, сложные условия труда и др.;

- гонорары творческим работникам;

- часть заработка, полученная в натуральной форме;

- отпускные, начисленные к предыдущему отпуску.

Не влияют на размер отпускных:

- командировочные денежные средства;

- выплаты по больничным листам, по временной нетрудоспособности вследствие производственной травмы и в иных случаях освобождения от работы с сохранением оплаты труда;

- займы, бравшиеся у работодателя;

- материальная помощь;

- компенсации на питание, транспортные и другие расходы;

- прочие социальные компенсации.

Если были месяцы, отработанные не полностью

Если отпускник в течение расчетного периода отработал часть месяцев не полностью (в декабре был на больничном, в марте – в отпуске за свой счет и др.), то его СДЗ высчитывается по формуле:

S = G / ((P * 29,3) + (T1 / M1 + T2 / M2 + …) * 29,3)

где:

- G – см. выше;

- P – количество отработанных полных месяцев;

- T1, T2 – количество отработанных дней в первом, втором не полностью отработанном месяце;

- M1, M2 – общее количество дней в соответствующем месяце, отработанном не полностью.

Стоит отметить: если в отпуск идет внутренний совместитель, то по всем своим должностям он может уйти только одновременно. При этом расчет отпуска при совмещении должностей в одной организации необходимо производить отдельно по основному месту работы и отдельно по совместительству. А потом суммировать получившиеся результаты.

Если была повышена зарплата

Рассмотрим как начисляются отпускные, если в течение расчетного периода всем работникам предприятия / компании была повышена заработная плата.

Годовой доход отпускника G в этом случае подсчитывается следующим образом:

- определяется коэффициент перерасчета по формуле K = Z2 / Z1, где Z2 – з/п после повышения, Z1– до повышения;

- пересчитывается доход за период до повышения з/п по формуле Z1 * K * P1, где P1 – количество месяцев в данном периоде;

- полученная сумма прибавляется к доходу, полученному после повышения з/п.

Обратите внимание: если зарплата увеличена только одному либо нескольким конкретным работникам, перерасчет не производится.

Удержание налога

Отпускные выплаты относятся к доходам физлиц, с которых удерживается налог.

Его размер равен установленной законом ставке НДФЛ – 13% суммы дохода.

НДФЛ удерживается в день фактической выплаты отпускных сотруднику.

Подробное объяснение, как рассчитывать отпускные в установленном Правительством порядке

Виды отпуска и условия его предоставления

Трудовой Кодекс РФ гарантирует работникам организаций следующие виды отдыха:

Трудовой Кодекс РФ гарантирует работникам организаций следующие виды отдыха:

- основной отпуск;

- дополнительный отпуск;

- отпуск без сохранения заработной платы.

Первые два вида отпусков являются оплачиваемыми. Основной отпуск даётся на 28 календарных дней. Сотрудник организации может выйти в отпуск после полугодовой непрерывной работы.

Специалистов определённых категорий работодатель вправе отправить в отпуск с их согласия, не дожидаясь 6-месячного стажа в организации.

К этим категориям относятся:

- представители слабого пола перед декретным отпуском и сразу после него;

- работники – усыновители детей, не достигших возраста 3 месяца;

- работники, моложе 18 лет.

В последующие годы работы на предприятии сотруднику отпуск в любое время.

Для определённых специалистов установлен удлинённый ежегодный отпуск. Его предоставляют на основании Трудового Кодекса и других федеральных законов.

В частности, ими являются:

- Работники, моложе 18 лет.

- Педагогические работники.

- Медицинские работники, связанные с ВИЧ-инфицированными больными.

- Доктора наук.

- Кандидаты наук.

- Госслужащие государственной гражданской службы.

- Инвалиды, которые продолжают работать.

- Работники, занятые на опытно-конструкторских и научно-исследовательских работах и другие.

Дополнительные отпуска с сохранением средней зарплаты устанавливаются сотрудникам организации:

- за условия труда, отклоняющихся от нормальных;

- за особый характер работы;

- за ненормированность рабочего дня;

- за труд в районах Крайнего Севера и приравненных к ним местностям;

- в других, законодательно установленных случаях.

Кроме вышеперечисленных, коллективный договор может предусматривать специальные дополнительные отпуска для отдыха работников.

Особенности и нюансы

Некоторые задаются вопросом – неужели нельзя взять дни отдыха, если я отработал менее полугода в компании? Ответ – можно, так как в нормативно – правовой базе государства, регулирующей взаимоотношения сотрудника и компании прописано, что работодатель имеет право на данной действие.

Но важно понимать, в чем отличие права от обязанности. То есть при благоприятных условиях для взятия дней отдыха, нормальных отношениях, все же есть возможность взять оплачиваемые дни ранее обозначенного срока

При расчете выплат, не берут суммы, выплаченные в качестве материальной помощи, компенсации за рабочую форму, выплаты на питание и проезд, оплаты командировочных расходов и больничных, а также другие виды социальной финансовой помощи от предприятия.

Расчет среднего заработка для отпускных в 2021 году

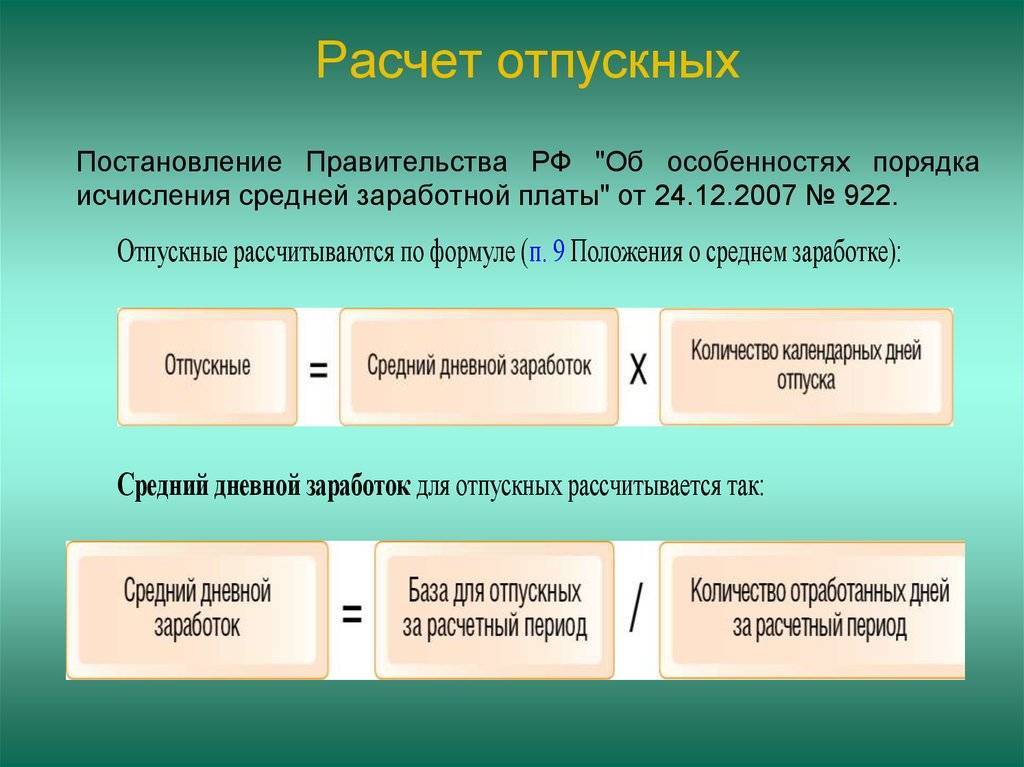

Еще раз напомним, что средний заработок рассчитывается в соответствии с положениями ст. 139 ТК РФ и Постановления Правительства РФ от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы».

Для расчета средней заработной платы учитываются все виды выплат (независимо от их источников), предусмотренные действующей у работодателя системой оплаты труда.

Для расчета средней заработной платы учитываются все виды выплат (независимо от их источников), предусмотренные действующей у работодателя системой оплаты труда.

К таким выплатам относятся:

заработная плата, включая надбавки и коэффициенты: по окладу, тарифам, сдельная, в виде % от выручки и пр., в том числе – в неденежной форме (оплата питания сотрудников и т.п., если это предусмотрено системой оплаты труда);

надбавки и доплаты, а также выплаты, связанные с условиями труда;

премии и другие вознаграждения, относящиеся к вознаграждениям за труд;

другие виды выплат, относящиеся к заработной плате.

Для расчета среднего заработка не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и другие).

Расчет среднего заработка работника (независимо от режима его работы) производится исходя из:

фактически начисленной ему заработной платы;

фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата.

В случае, если у работника за предыдущие 24 месяца нет начислений зарплаты и фактически отработанных дней, то средний заработок определяется исходя из размера заработной платы, начисленной за фактически отработанные дни в месяце, в котором он рассчитывается (п. 7 Постановления № 922). Например, когда работник еще не успел отработать 24 месяца или находился в отпуске по уходу за ребенком до 3 лет, средний заработок будет считаться исходя из текущей зарплаты. Если у работника нет и такого заработка, то средняя заработная плата определяется исходя из установленной ему тарифной ставки или оклада, указанного в трудовом договоре или штатном расписании (п. 7 Постановления № 922).