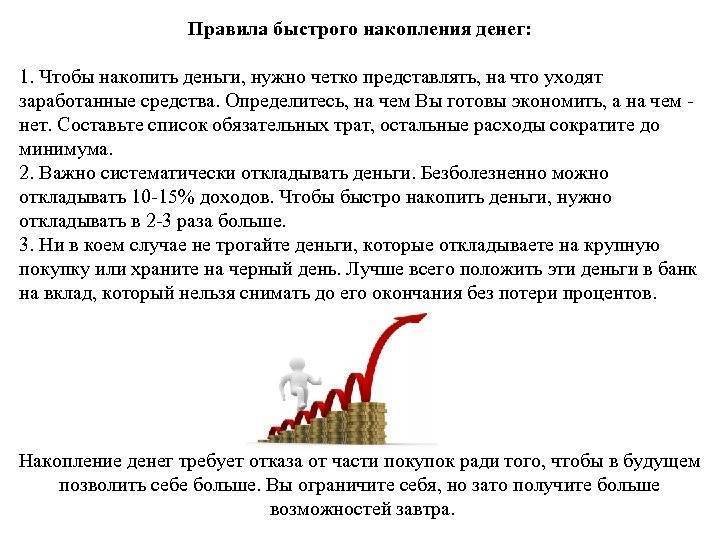

Покупки в магазине

Принесет ли счастье данная покупка?

При покупке очередной вещи нас всегда успокаивает сам момент происходящего. Мы прекрасно понимаем, что можем себе позволить купить то или иное и, конечно же, позволяем. А вы точно уверены, что ваше платье не повиснет мертвым грузом в шкафу, или дорогущий сыр не заплесневеет в вашем холодильнике?

Что дает вам эта покупка?

Можно на всякие безделушки потратить тысячу рублей, а можно эту купюру положить себе на счет. Каждый раз перед очередной тратой задавайте себе вопрос, каким образом повлияют эти траты на ваше будущее?

Сколько вы можете потратить на мелочи?

Кто-то каждое утро может покупать себе в кофейне порцию кофе вместо того, чтобы варить напиток у себя дома самостоятельно. Кто-то очень часто посещает пиццерию, чтобы купить пиццу на ужин, что совершенно не выгодно, если это делать практически каждый день.

Нуждаетесь ли вы в очередной дорогой вещи?

Мы можем купить себе самую последнюю модель телефона, хотя и старая вполне себе хорошо работает. Мы можем поменять автомобиль на более дорогой, просто так, потому что захотелось. Мы можем выбирать в магазине сто тридцать шестую кофточку, хотя в вашем шкафу висит предыдущих сто тридцать пять, которые надевались всего пару раз. Подумайте хорошенько, так ли необходимы вам эти траты?

Что вы желаете получить в результате покупки?

Очень часто мы делаем покупки в магазине импульсивно, все время ожидая получить чувство удовлетворения. Но на самом деле счастливыми нас делают другие моменты. Это самореализация, наши отношения, семья, дети.

Старайтесь всегда проверять каждую свою трату, покупку. Принимайте осознанное решение относительно того, стоит ли оно того или нет.

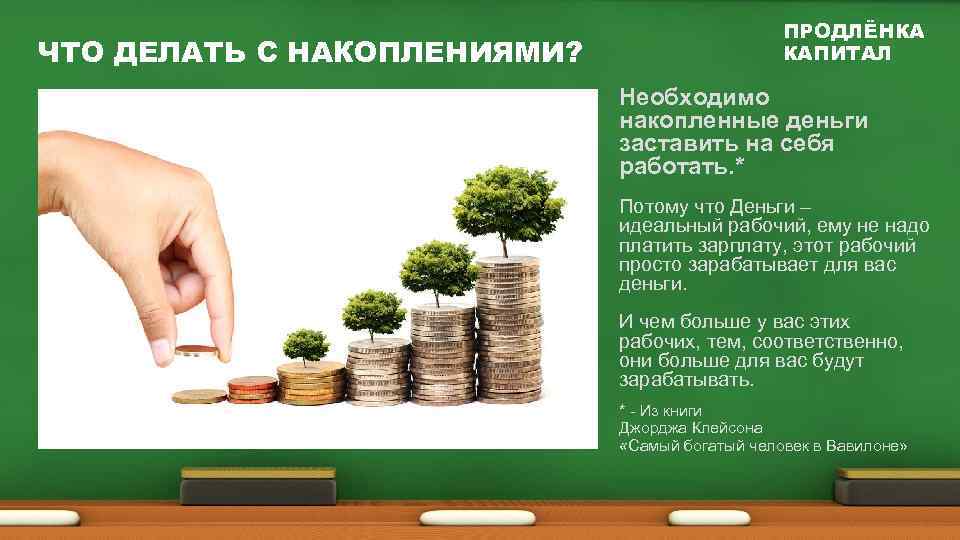

Если вы сократите траты, то ваш доход начнет расти автоматически.

Правило 10 секунд

Это правило относится к дешевым покупкам. Если вы увидели на прилавке магазина что-то не слишком дорогое и тут же захотели это приобрести, остановитесь. Держите в голове эту мысль ровно 10 секунд, при этом честно задайте сами себе вопрос, насколько сильно нужна данная покупка? Действительно ли без этой траты вам никак не обойтись?

Обычно этих 10 секунд хватает на то, чтобы полностью осознать, нужна ли вам на самом деле эта покупка.

Качество умения накопить нужную сумму, при этом бережливо относиться к каждому рублю, может подарить вам ключ к счастью, который можно смастерить собственными руками.

Стоит помнить о том, что деньги нужны для того, чтобы их все-таки тратить. Весь вопрос в том, как именно сделать это наиболее правильно.

Основные аспекты накопления средств

Копить деньги могут далеко не все люди. Эта способность связана напрямую с умением организовывать свою жизнь и самодисциплиной. В процессе накопления денежных средств нет ничего сложного, достаточно просто систематически откладывать часть дохода и не тратить ее.

Перед тем как начать копить деньги, человеку следует ответить на два вопроса. Во-первых, какова цель накопления средств (в данном случае она достаточно четкая — это покупка квартиры). Во-вторых, как правильно это сделать, чтобы не ограничивать себя и в то же время получать ощутимый результат.

Проблемы

В процессе накопления сбережений большинство людей сталкивается с некоторыми проблемами.

Основные трудности:

- Риски хранения. Наиболее безопасный способ хранения денег — это банк, хотя даже в этом случае существует вероятность потерять вклад, но она крайне незначительна. Можно распределить свои деньги в несколько надежных банковских учреждений, чтобы не превышать гарантированно застрахованный минимум.

- Инфляционные риски. Инфляция может уменьшить прибыль от вложений. Именно из-за этого многие задумываются об инвестициях. Но и в этом случае риски даже повышаются (нет гарантии того, что цена на инвестируемый продукт не упадет в будущем).

- Психологические ошибки. Некоторые люди придерживаются тактики — откладывать деньги, оставшиеся после большого количества «,обязательных», затрат. Такого быть не должно, откладывать деньги нужно сразу, это не должна быть огромная сумма, достаточно и 5-10 процентов, если существует сильная потребность в деньгах на данный момент.

- Срыв и трата накопленных средств. В таком случае невозможно приблизиться к осуществлению своей цели. Деньги должны быть в целости и сохранности, за исключением серьезных проблем (например, связанных со здоровьем).

- Ухудшение качества жизни. Не стоит впадать в крайности и откладывать большую часть своего дохода. Следует придерживаться золотой середины — откладывать некоторый приемлемый процент, распределяя средства так, чтобы часть сохранялась на среднесрочную перспективу, а остальное — как стратегический запас.

Топ 10 советов от экспертов как накопить на квартиру

Чтобы стяжать искомую сумму денег, надо постараться наиболее комфортно прожить срок, необходимый для накопления. Эксперты советуют сделать следующие шаги, облегчающие мировосприятие и упрочняющие материальное состояние.

1. Займитесь самоорганизацией

Проработайте личностный ресурс, для того, чтобы повысить собственную эффективность. Сюда входят:

- тайм-менеджмент

- контроль затрат

- улучшение эффективности рабочего процесса

Эти навыки помогают не только в финансовом, но и в личностном росте.

3. Избавиться от деструктивных качеств личности, которые мешают идти к цели

От чего можно избавиться:

- от вредных привычек.

- от неуверенности и пессимизма.

Кроме всего прочего, это экономит деньги.

4. Развитие своих физических и ментальных навыков

Этому посодействуют:

- ежедневная зарядка и регулярные занятия спортом.

- планомерное развитие когнитивных способностей через чтение.

В здоровм теле — здоровых дух. Отлично состаяние человека способствует успеху и это очень важный фактор.

7. Перестать тратить деньги на ненужные вещи

Если перед походом в магазин составить список нужных вещей, то шопинг пройдет без эксцессов и непредвиденных расходов.

8. Повышение уровня психологической независимости

- Неуверенные люди зависят от мнения окружающих и вынуждены покупать бессмысленные вещи, чтобы соответствовать социуму.

- Не каждый может держать в себе информацию, что он копит на квартиру: слова, сказанные завистниками, могут значительно поколебать уверенность человека, или вовсе отвратить его от цели.

10. Дополнительный заработок в интернете

- «Youtube» — популярный видеохостинг приносит деньги: необходимо заинтересовать публику видео, размещенными на канале, доход через год стартапа составляет от 15 000 рублей.

- Социальная сеть «Instagram» также начинает приносить доход своему владельцу уже при 10 000 подписчиков.

- Фриланс, востребованы: дизайнеры, копирайтеры, программисты, SEO – оптимизаторы, администраторы.

- Инвестирование.

Сколько нужно откладывать

Четкого ответа на этот вопрос нет. Откладывать нужно столько, сколько позволяет личный доход — в соответствии с получаемой зарплатой и прочими поступлениями денег за минусом оплаты обязательных платежей и дополнительных расходов. Ежемесячные накопления могут со временем меняться в зависимости от изменения в доходах. Оптимальным вариантом считают до 20-30 % от зарплаты.

Исходя из примерных расчетов и средних доходов и расходов в столице и удаленных регионах, примерно 5-8 лет понадобится молодой семье, не имеющей высоких доходов, чтобы купить собственное жилье, не прибегая к помощи банков, родителей, частных кредиторов.

Советы

Перед тем, как приобрести свинью-копилку, и начать складывать туда честно заработанные, необходимо составить смету.

Перед тем, как приобрести свинью-копилку, и начать складывать туда честно заработанные, необходимо составить смету.

Первое. Желательно определится заранее, на какое жилье вы рассчитываете: первичное, вторичное. На первичное легче и быстрее накопить, самое выгодное вкладываться на закладке фундамента. Риски правда весомые.

Второе. Район. Чем отдаленнее от центра, метро, тем дешевле.

Третье. Инфраструктура. Район развит мало = низкая стоимость квартир. В этом случае необходимо смотреть на перспективу, что планируется в ближайшие годы. Сейчас поблизости нет садика, школы, спортивных площадок? Стоит выяснить ближайшие планы развития у администрации района или застройщика.

Четвертое. Изучите все возможные варианты, которые существуют на риелторском рынке. Выпишете цены. Посмотрите старые объявления, попробуйте проследить, как сильно меняется стоимость квартиры.

Пятое Покупка квартиры это главные, но не все затраты, которые предстоят, есть еще:

- Услуги нотариуса.

- Государственная пошлина.

- Услуги агентства по недвижимости.

Шестое и приятное. Ремонт, покупка мебели и бытовой техники. Обставлять собственную квартиру — траты радостные. Но заложить их в смету лучше заранее.

Как накопить деньги на квартиру – 8 советов

Не каждого молодого человека судьба одарила жилплощадью или наследством зажиточного дедушки. Для молодых семей покупка жилья – приоритетная жизненная цель. Не думайте, что молодой семье нереально приобрести жилье.

Стоимость однокомнатной квартиры в России составляет несколько миллионов рублей. Даже если в месяц откладывать по двадцать тысяч, ждать заветного момента придется не менее пятнадцати лет. Это при условии, что жилье не подорожает. Есть ипотечный кредит, но это не выход.

Представим, что семья увеличится. В результате однокомнатной квартиры станет маловато, а содержание ребенка не позволит много откладывать. Не забывайте о финансовых кризисах и прожорливой инфляции. В итоге дедовская методика накопления средств малоэффективна.

Опускать руки не рекомендую

Если желаете купить квартиру, составьте план, рассчитайте доходы и расходы, возьмите во внимание стоимость жилья и действуйте

- Определитесь со стоимостью жилья и обдумайте приблизительное время покупки. В вопросе выбора жилья поможет интернет, уличные объявления и печатные издания.

- С помощью компьютера или карандаша и бумаги проанализируйте доходы и расходы. На протяжении квартала фиксируйте, на что и сколько уходит средств. Размер ненужных расходов сразу же сократите по максимуму, но без ущерба жизни. Оставшиеся деньги откладывайте.

- На основе полученной информации определите промежуток времени, на протяжении которого придется копить средства. Учитывайте рост стоимости недвижимости, кризис и инфляцию.

- Дедовская методика малоэффективна. Двигаясь к цели, используйте современные финансовые инструменты.

- Фондовый рынок. Эта группа представлена финансовыми инструментами средней доходности. Помогает увеличивать накопления за год на треть. Способ рискованный.

- Накопительное страхование – инструмент, предусматривающий заключение договора со страховщиками на разные программы. Помните, группа спасает от кризиса и инфляции, но не определяет размер дохода.

- Инвестиции. Вложения в паевые фонды, пифы, инвест программы. Доходность достигает 100% годовых. Группа рискованна, не советую использовать подобные инструменты, не имея навыков.

- Банковский вклад – антипод кредитного договора. Простейший и популярнейший финансовый инструмент. Правильно выберите банковскую организацию, характеризующуюся высокой надежностью. Ежемесячно откладывайте определенную сумму и, используя подходящие финансовые инструменты, увеличивайте. Избрав правильный путь, купите квартиру через несколько лет.

Видео инструкции

Как быстро накопить на квартиру без ипотеки? Реальные советы

Если вы серьезно настроены на покупку квартиры, однако при вашей небольшой зарплате сомневаетесь, что у вас это получится, прислушайтесь к следующим советам:

- Для начала определитесь, какую сумму вам нужно накопить.

- Рассчитайте, сколько денег придется откладывать на покупку квартиры. А для этого нужно знать, сколько примерно будет стоить жилье.

- Если денег на квартиру вашей мечты не хватает, тогда немного сбейте планку. Начните рассматривать варианты поскромнее, например, ищите квартиру небольшой квадратуры.

- Ищите дополнительные варианты заработка.

- Если у вас имеется в собственности какая-то другая недвижимость либо дорогостоящая вещь, к примеру, автомобиль, тогда стоит рассмотреть вариант продажи такой вещи. И полученные от продажи автомобиля деньги можно будет приплюсовать к тем средствам, что вы уже накопили.

Cколько надо откладывать с зарплаты, чтобы накопить на квартиру?

Можно откладывать 10, 20, 50% от заработной платы и выше. Все зависит от того, за какой промежуток времени вы хотите насобирать деньги, какая у вас заработная плата, а также какую квартиру и где вы планируете купить.

Чем меньше зарплата, тем больше денег придется откладывать, чтобы накопить на квартиру. Посудите сами: если учесть, что человек планирует оставлять 40% от своей заработной платы на квартиру, то при разных цифрах дохода он может копить на квартиру от 5 до 20 лет.

Возможно ли обойтись без ипотеки

Как накопить деньги на квартиру и не взять ипотеку — эта проблема мучает многих людей. Некоторые сомневаются, что это возможно. Но купить квартиру и не прибегнуть к ипотечному кредитованию можно.

Ипотечный кредит стал чуть ли не самым распространенным вариантом для приобретения жилья.

Однако многие заемщики знают, что это не всегда выгодно:

- первоначальный взнос;

- большие ежемесячные выплаты;

- конечная переплата.

В Москве

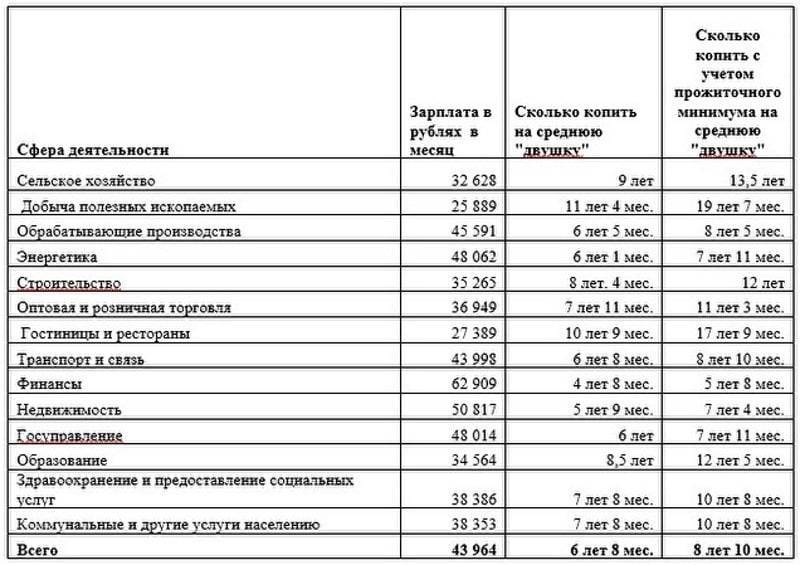

Как показывает практика. человек со среднестатистической зарплатой для крупного города — 30 000-60 000 рублей — сможет накопить на квартиру уже по истечении 5-7 лет, не оформляя кредит. В зависимости от общего дохода семьи и выбранного района, характеристик квартиры эти сроки могут варьироваться и сокращаться. При этом нет необходимости отказывать себе во всем в период накопления, можно только уменьшить ненужные затраты.

В регионе

В регионах цены на квартиры гораздо меньше. Некоторые жители мегаполисов стремятся покупать жилье в провинции из-за свежего воздуха, меньшей суеты и стоимости. Средняя зарплата — 25 000-30 000 рублей — будет достаточной, чтобы накопить на стандартную двухкомнатную квартиру за 4-5 лет. Сроки реализации плана также меняются в зависимости от выбранного жилья и изменения дохода.

Как скопить с небольшой зарплаты

Независимо от размера заработной платы для накопления средств придется приложить массу усилий. Это касается и людей с маленьким доходом. Часто люди спрашивают, как накопить на квартиру с зарплатой 20000 рублей или 30000, если приходится оплачивать счета и жить, реально ли это. Это возможно, но для осуществления комфортной жизни без ограничения себя даже в самых необходимых вещах придется увеличить получаемый доход. Способов — масса, главное — иметь желание и терпение.

Многое зависит от местности проживания. В регионах меньше цены на продукты, транспорт и аренду квартиры, в некоторых областях зарплата 20 000 считается средней, и откладывать некоторую часть из нее не составляет особых усилий, чего не скажешь о крупных городах.

Для осуществления своей задумки не стоит забывать, что откладывать 5-10 % от дохода — первые шаги на пути к покупке собственного жилья. Кроме того, в течение месяца многие люди тратят значительную часть зарплаты на нужные покупки. Главное, верить в себя, и все получится.

Видео

В этом ролике можно узнать о роли планирования бюджета в процессе накопления и личный опыт девушки в покупке квартиры.

Как откладывать на квартиру?

Изначально определите для себя конкретные сроки

По опыту знакомых могу сказать, что ограничивать себя во всем крайне сложно после четырех-пяти лет жесткой экономии. Вот и ориентируйтесь на эту (а лучше – меньшую) цифру.

Начните со стартового капитала

Это очень важный момент! «С нуля» дело будет продвигаться настолько медленно, что многие перегорают, не накопив даже на прихожую. Поэтому либо выделите для стартового капитала годовую премию, либо сделайте в доме генеральную уборку и продайте на Авито все ненужное.

И стартуйте хотя бы с какой-то минимальной суммы!

Привлекайте к процессу окружающих

Те, кто живут вместе с Вами, должны участвовать в этом по умолчанию. А родственники, друзья, коллеги и знакомые – хотя бы поддерживать морально.

Мой приятель в Казахстане рассказывал забавную историю. На торговой точке (фототовары, ксерокс, канцелярия) он работал один. С разрешения шефа он приносил с собой коробочку с красивой картинкой загородного дома и надписью: «Коплю на дом!». Ставил ее где-то сбоку и работал в обычном режиме. Говорит, клиенты смеялись и задавали кучу вопросов, но с пустой коробкой он домой не уходил ни разу.

Почему так важна поддержка окружения? Дело в том, что на какое-то время Вам придется отказаться от кучи ненужных, но привычных и приятных вещей. И делать это, когда все вокруг живут «нормальной» жизнью, крайне сложно.

Вы же стараетесь не курить рядом с коллегой, который пытается бросить и уже продержался две недели?

Превратите скучный подсчет каждой копейки в игру или соревнование

Проще всего такой подход дается молодым парам. А если подключить к процессу детей (от семи лет и старше), получится длинная-длинная игра на каждый день! Главное, чтобы креатива у родителей хватило.

Интересно обыграть можно практически любую ситуацию.

Встретились вечером и похвастались, кто сколько сэкономил за день (прошел пешком три остановки, не купил пирожок, скурил полпачки сигарет вместо целой и т.д.). Подсчитали общую сумму – положили деньги в красивую шкатулку-копилку. Или бросили жребий, кому достанутся сэкономленные им деньги – и он может смело их потратить, на что хочет. Или выбрать «победителя дня» и вручить ему вкусный «приз».

Можно каждую неделю назначать «министра финансов». Именно он будет семь дней контролировать все расходы и ругать остальных за расточительство.Можно нарисовать домик, поделить его на сотню квадратиков и закрашивать по одному, когда набирается нужная для покупки «кусочка» сумма.

В общем, вариантов море! Главное, мотивировать себя и других членов семьи откладывать деньги каждый день.

Создать резервный фонд на случай форс-мажора

Обязательно откладывайте деньги на непредвиденные расходы!

Иначе в один прекрасный день половина (если не все) накопленные на квартиру деньги уйдут на оплату лечения члена семьи или срочный ремонт авто. Причем, средства на форс-мажор должны храниться отдельно от денег на квартиру!

А о «жилищном фонде» просто забудьте… Эта сумма вообще не должна учитываться в Ваших планах на ближайшие несколько лет.

Обязательно выделяйте деньги на отдых и развлечения

До момента покупки квартиры Вы вряд ли сможете позволить себе отпуск в Италии или в Австрии. Но не стоит совсем отказываться от походов в кафе, кино, боулинг или театр.

От «режима экономии» время от времени нужно обязательно отдыхать! Знакомая пара использовала прием под названием «выходной». Раз в две недели они выбирали день, на который выделяли фиксированную сумму денег (большую, чем они тратили обычно).

Они уходили из дому и… активно отдыхали. Говорили, что во время таких выходных отключается внутренний «калькулятор» — ведь деньги наконец-то можно тратить так, как хочется. В рамках выделенной суммы, конечно.

Обязательно инвестируйте свои накопления!

Просто складывая деньги в сейф, Вы будете продвигаться к цели черепашьими шагами. Скажем, средняя зарплата в Киеве сейчас составляет порядка $300, а однокомнатную квартиру на вторичке можно купить за $30 000. То есть, человеку нужно ни пить, ни есть 100 месяцев (или больше восьми лет), чтобы накопить себе на квартиру.

А если он по чуть-чуть вкладывает деньги в инвестиционные инструменты, этот срок можно сократить в два-три раза! Еще один совет: когда «в копилке» наберется приличная сумма, ее небольшую часть (10%) можно аккуратно «прокрутить» в доходных инструментах с высокими рисками.

Кстати, я взял для примера Киев, потому что в Москве цифры будут совсем уж фантастическими.

А как Вы копите (или когда-то копили) на квартиру? Подписывайтесь на обновления и не забывайте делиться ссылками на самые интересные посты с друзьями!

Для чего и когда нужно начинать копить деньги?

Если вы уже получили образование, нашли работу и начали получать зарплату, то, пожалуй, самое время начать откладывать деньги. Зачем?

Причины могут быть самыми разными. Кто-то давно принял решение о формировании финансовой подушки, а кто-то – только думает, для чего копить деньги, если зарплаты на месяц вполне хватает и никаких дорогостоящих покупок не планируется.

Как показывает практика, на сколько бы хорошей и высокооплачиваемой не была работа, а определенное количество сбережений стоит иметь. Пусть вы назовете их банально – «на черный день», но такой финансовый раздел еще никому не навредил.

Работу порой приходится менять, здоровье дает сбой, а потребности с годами только растут – все это и говорит, что копить деньги нужно. При чем, лучше с этим делом не затягивать.

Не поддавайтесь искушению до копейки потратить первые зарплаты, расходуйте их с умом, и тогда вы всегда будете иметь определенную финансовую стабильность.

Ставьте перед собой цели и достигайте их, даже если вам сейчас кажется, что это пока невозможно. Возможно, сперва покажется, что откладывать и копить деньги не из чего, но вы не огорчайтесь. На самом деле каждый из нас, имея хоть малейший стабильный заработок, сможет накопить.

Как это сделать, и с чего начать мы и обсудим прямо сейчас.

Как копить деньги: 5 стратегий

1. Откладывайте 10%

Любой может взять 10% от своей зарплаты и отложить. С доходом в 50 000, за 12 месяцев наберётся 60 000. На следующий год положите эту сумму на депозит в банк, защитив от инфляции.

Даже при зарплате в 20 000 рублей, пытайтесь копить. Если вам трудно «оторвать» 10% сразу, начните с 5% или с 1%. Сумма получится небольшая, но это будет развивать привычку.

2. Платите себе

Прежде чем оплачивать базовые расходы, сначала заплатите себе. Установите точную цель и срок. Так, у вас появится понятная мотивация. Например, накопить 700 тысяч за два года для начального взноса на квартиру. Определите сумму, которую будите откладывать каждый месяц. Получив зарплату, сразу переведите эти деньги себе.

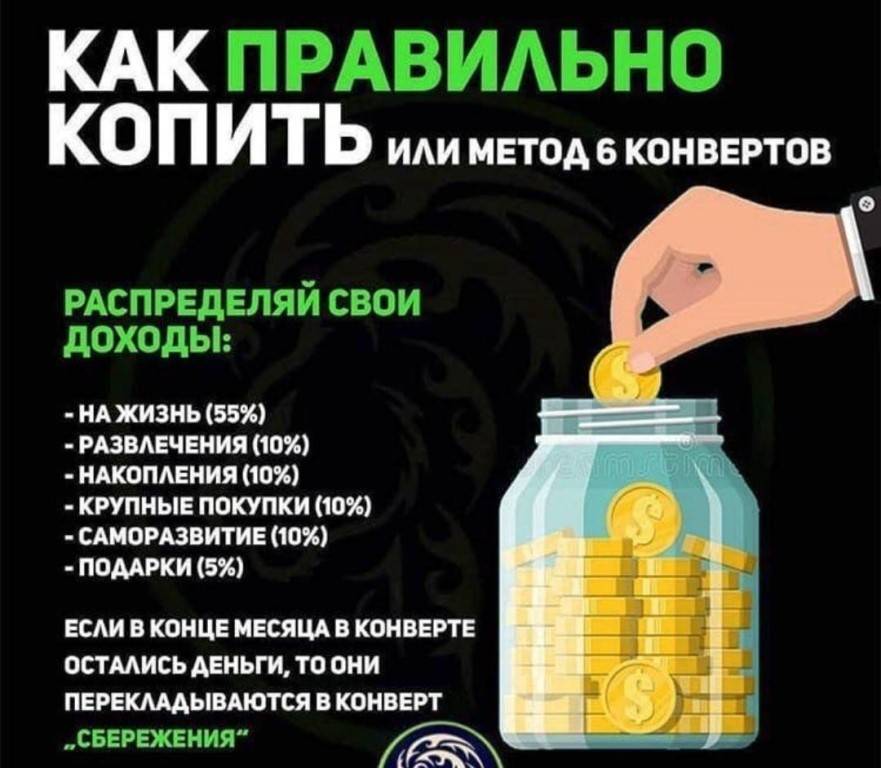

3. Делите зарплату на пять конвертов

Разделите месячный доход на 5 и разложите эти деньги по 5 конвертам. Каждый из четырёх – это бюджет на одну неделю. Пятый конверт – накопления. Если для вас проблематично разделить деньги поровну, кладите в пятый конверт 15-20%. Главное, чтобы эта сумма оставалась стабильной из месяца в месяц.

4. Автоматизируйте платежи

Настройте ежемесячный перевод в банковском приложении на отдельный счёт. Это помогает платить себе автоматически. Вам не нужно думать про размер накоплений каждый месяц, а в привычку войдёт управление сокращённым бюджетом.

5. Заведите карту с кэшбэком

Кэшбэк – это маркетинговая фишка банков, которая стимулирует тратить больше. Но можно заставить его работать на себя. Если ваша карта в текущем месяце получает 5% кэшбэка на АЗС или в супермаркетах, пользуйтесь только ей, а не наличными. Вы всё равно потратите условные 10 000. Но 500 рублей вернёт банк. После отправьте их на счёт-копилку.

Совет №2: Выберите инструменты сохранения средств

Вопрос, где хранить накопленные деньги, тоже немаловажен. Конечно, можно копить деньги в условной банке, но в таком случае их покупательская способность будет снижаться под неизбежным влиянием инфляции.

Поэтому разумно не просто пассивно накапливать средства, а инвестировать их в финансовые инструменты. Самый простой выход – открыть накопительный вклад в банке и постепенно докладывать на счет средства. Плюсы способа:

- вы можете в любой момент снять средства, не потеряв проценты;

- проценты на вкладе капитализируются;

- часто банки предлагают лестничные накопительные вклады (полный перечень вкладов), проценты по которому растут по мере увеличения количества средств на счете.

Однако этот способ обладает значительным недостатком: доходность по такой «накопилке» значительно ниже, чем по срочному вкладу. С другой стороны, забрать деньги со срочного вклада без потери процентов никак нельзя.

Другой вариант сохранения средств – покупка краткосрочных ОФЗ. Конечно, этот способ требует больших усилий, чем открытие вклада в банке, и он более затратен. Так, вам нужно будет выбрать брокера, открыть брокерский счет, освоить программу для покупки облигаций и уплатить комиссию за обслуживание. Но это окупается гораздо большей доходностью, чем вклад. К тому же ОФЗ в разы надежнее, чем вклады в мелких коммерческих банках (хорошей доходности в крупных банках вы всё равно не получите).

Если не хочется заморачиваться с открытием брокерского счета и покупки ОФЗ, можно просто купить в Сбербанке, Почта Банке, ВТБ или Промсвязьбанке так называемые «народные облигации» – ОФЗ-н. Доходность по ним существеннее выше, чем по вкладам (6,5-7,35% в зависимости от срока вложения по ныне действующему 4-му выпуску), а для покупки нужен только паспорт.

Совет №8: Увеличивайте количество источников дохода

Однако сокращать расходы бесконечно не получится. И вместо того, чтобы пытаться сэкономить, покупая молоко на 1 рубль дешевле, чем в соседнем магазине, сфокусируйтесь на поиске дополнительных источников дохода.

Возможностей, на самом деле, масса:

- подработка на своем рабочем месте (получение дополнительных смен, продление рабочего дня и т.д.);

- вечерняя подработка;

- фриланс (онлайн-подработка – копирайтинг, дизайн, веб-разработка, обработка фото, заработок вконтакте, и т.д.);

- оказание услуг частного характера (ремонт и отделка, грузоперевозки и курьерские услуги, выгул собак, подработка няней, пошив костюмов и т.д.);

- репетиторство, в том числе в режиме онлайн;

- частный извоз (такси);

- консультирование и аудит;

- выпечка на заказ и т.д.

Лучший способ – монетизация вашего хобби, т.е. того, что вам приносит радость и с чем вы справляетесь на отлично. В таком случае подработка не ляжет на плечи тяжким бременем, а полученный доход будет отличным подспорьем в деле накопления средств.

Не забывайте, что при увеличении дохода расходы начинают пропорционально расти. Это обусловлено человеческой психологией: раз вы зарабатываете больше, то хочется повысить качество жизни. Однако если вы задались целью накопить деньги, то вам нельзя допускать роста расходов вместе с ростом доходов – держите свои траты под контролем.

Ваша задача – увеличивать дельту «доходы минус расходы» и откладывать ее на отдельный счет. Если же расходы будут расти вместе с доходами, то дельта будет оставаться неизменной, а срок накопления нужной суммы существенно отодвинется.