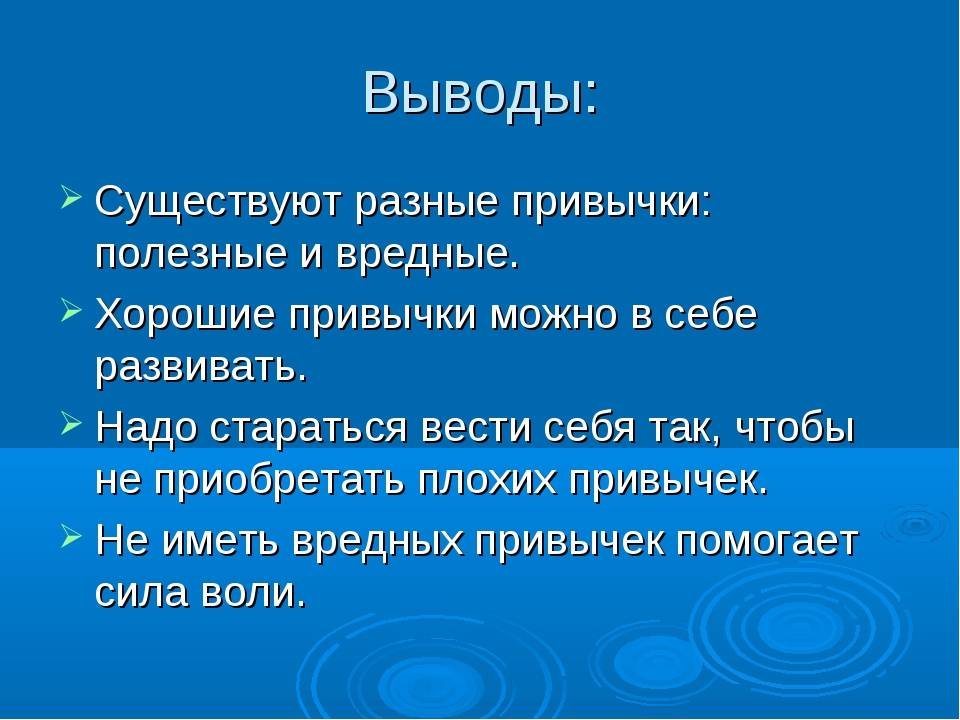

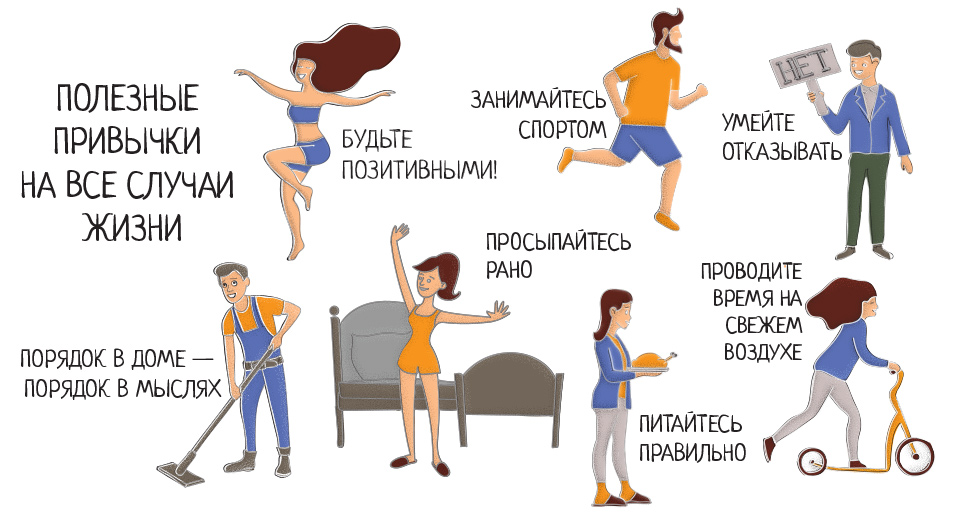

Как копить деньги и не тратить их

Давайте заглянем правде в глаза: даже если вы увеличите доход, финансовая ситуация не поменяется – вы просто позволите себе тратить больше. Единственный выход – научиться контролировать расходы и откладывать деньги.

Когда лучше откладывать деньги?

Ответ однозначный – сразу же после их получения. Это основное правило управления личными финансами. Откладывая деньги сразу, вы просто убираете их из семейного бюджета и автоматически подгоняете себя под нужные финансовые рамки. В противном случае возникает типичная ситуация, когда на начало месяца денег вроде бы много, и, кажется, что нет ничего страшного в том, чтобы себя немножко побаловать. К концу месяца кошелёк пустеет, а тратите вы только на самое необходимое, и неожиданно оказывается, что отложить в этом месяце ну никак не получится. Поэтому правильным решением будет установка конкретного дня (обычно это число, когда приходит зарплата) и регулярно пополнять накопления именно в эту дату. Положить на счёт и забыть – наилучший способ откладывать деньги.

15 способов как экономить и откладывать деньги

1. Откладывайте деньги на необходимые нужды в четыре конверта – один на каждую неделю. Деньги для целевых сбережений уберите в пятый конверт и спрячьте подальше, если вы не завели депозитный счет.

2. Выложите из кошелька кредитные/дебетовые карты, возьмите наличными ту сумму, которую вы спланировали на неделю.

3. Откройте депозит. Можно завести раздельные счета для каждого пункта сбережений: на авто, отдых, будущее ребенка. Магия сложных процентов компенсирует хотя бы инфляцию, если не преумножит отложенное. Можно откладывать деньги на карту, если вы абсолютно уверены в своей силе воли.

4. Спланируйте меню на неделю вперед и составьте список продуктов. Во-первых, это избавит домашнего кулинара от тяжких дум «что же приготовить сегодня вечером», во-вторых, не возникнет ситуации, когда холодильник набит остатками продуктов с истекающим сроком годности.

5

Идите в магазин, когда у вас мало времени, если остался час до интересной ТВ-передачи или важного дела. Имея на вооружении список покупок, вы буквально «пролетите» по торговой площади и избежите соблазна купить ненужное

6. Покупайте оптом всякий раз, когда это возможно. Сетевые магазины постоянно устраивают акции и распродажи на некоторые позиции. Рис, макароны, зубная паста, туалетная бумага и т.д., купленные со скидкой, – хороший задел для экономии в будущем месяце.

7. Оплачивайте счета вовремя. Автоматизируйте платежи, если это возможно. Пени, начисленные за просрочку – минус вашего бюджета. И не машите рукой, что, мол, там совсем копейки набежали: копейка рубль бережёт.

8. Проверяйте цену перед покупкой чего-нибудь дорогостоящего. Пробегитесь по интернету и поищите, не предлагает ли другой продавец выгодную цену на товар.

9. Избегайте импульсных покупок. Подождите день или два, обдумайте насколько необходима вам эта вещь, проверьте цену у других торговцев.

10.

11. Здоровый образ жизни – путь к здоровому бюджету! Это нелегко, но постарайтесь отказаться от вредных привычек. Просто умножьте стоимость пачки сигарет на количество дней в году. Эти деньги вы могли бы отложить.

12. Позволяйте себе приятные траты, психологический комфорт – прежде всего. Обновка, посиделки с друзьями за кружкой пива – почему нет? Но не увлекайтесь. Помните план – у вас есть цель.

13. Разберитесь в шкафах. Как здесь можно сэкономить, спросите вы? Продайте то, что уже не носите. Отнесите в комиссионный магазин или дайте объявление на интернет-площадке. Вырученные незапланированные деньги откладываем в конверты или в банк.

14. Планируйте отдых заранее. Стоимость гостиниц, авиа и железнодорожных билетов обычно ниже, если бронировать за полгода или год до поездки.

15. Не сдавайтесь. «Когда кажется, что всё против вас, помните, что самолет взлетает против ветра…». (Генри Форд).

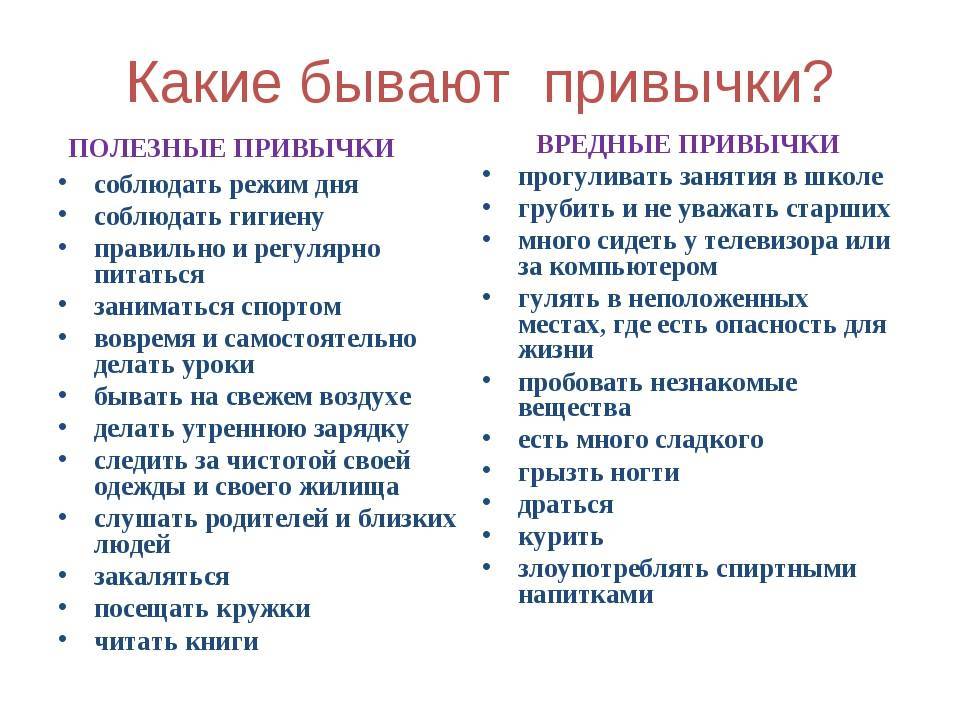

Примеры физических и психологических привычек

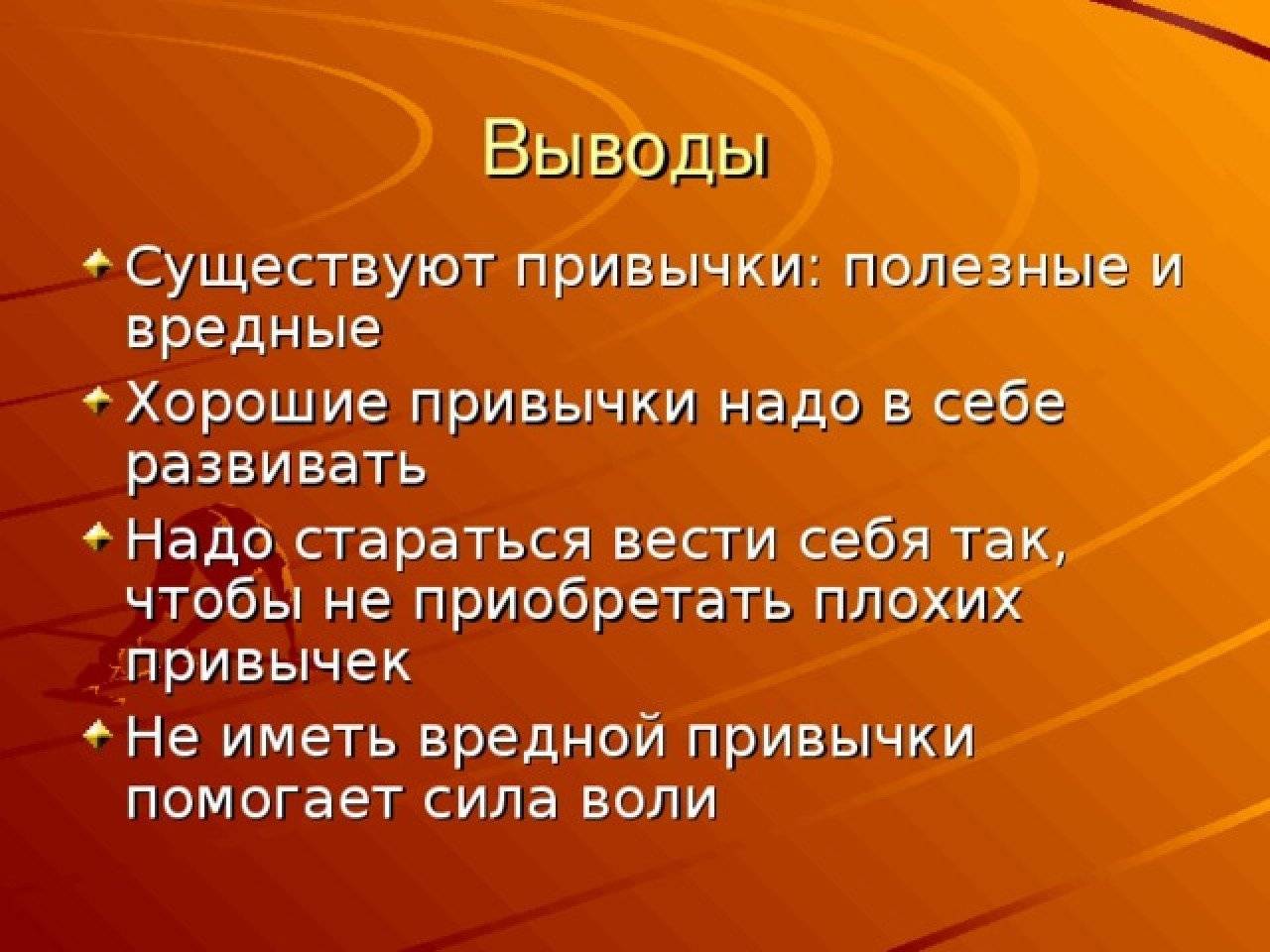

Примеров вредных привычек помимо курения, переедания и алкоголизма множество. Например, обсуждение чужой жизни, ворчание, беспричинное хождение по магазинам. Существуют пристрастия, характерные для определённого пола: диеты, шопоголизм — для женщин; азартные игры, лихачество на дороге — для мужчин. Ниже рассмотрены самые распространенные вредные привычки.

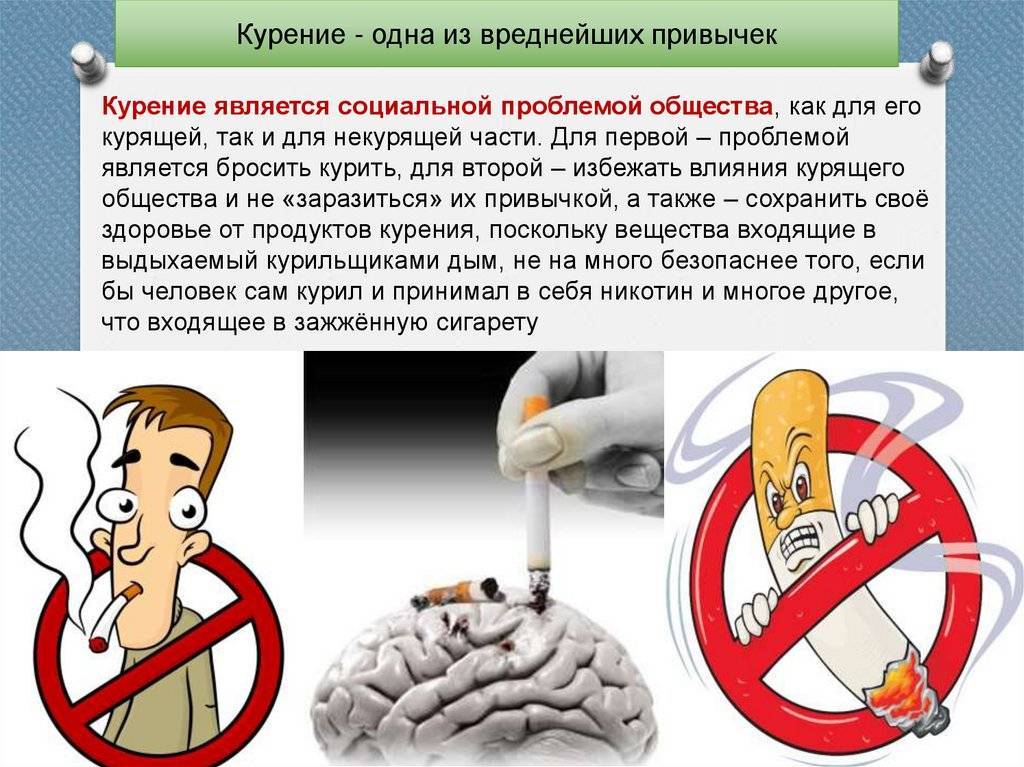

Курение

Как и многие зависимые личности, курильщики уверены, что проблемы со здоровьем именно их не коснутся. Но за каждую вредную привычку рано или поздно приходится расплачиваться.

По статистике люди, вдыхающие сигаретный дым, наносят непоправимый вред своим легким и сосудам. Они попадают в следующие группы риска:

- онкологические заболевания — 90%;

- острый бронхит — 74%;

- ишемическая болезнь сердца — 26%.

Курящие женщины и вовсе имеют шансы на всю жизнь остаться бесплодными.

Алкогольная зависимость

Под воздействием спирта рушатся все жизненны системы человека — начиная с нервной системы и заканчивая сердечно-сосудистой. Регулярное распитие слабых или крепких алкогольных напитков чревато:

- депрессиями;

- слабостью в мышцах;

- тромбами в сосудах;

- развитием сахарного диабета;

- усыханием головного мозга;

- увеличением печени;

- проблемами с почками;

- язвой желудка;

- импотенцией.

Даже минимальное употребление алкоголя на неделю и более снижает интеллектуальные функции человека.

Наркотическая зависимость

Это, пожалуй, самая вредоносная и неприемлемая вредная привычка, которая приводит к физическим и психическим нарушениям быстрее других. Наркотические вещества — это яды, которые медленно разрушают психику и мозг человека. При регулярном употреблении наркотиков человек перестает здраво оценивать происходящее даже тогда, когда не находится в состоянии наркотического опьянения.

Переедание

Это психическое расстройство, которое связано с тем, что человек употребляет излишне большое количество пищи, не контролируя процесс. Это приводит не только к появлению лишнего веса, но и серьезным заболеваниям. Чаще всего переедание развивается на фоне постоянного стресса или пережитой сложной ситуации.

Зависимость от телевизора

Бесцельное переключение каналов, просмотр телепередач с утра до вечера — кто-то может сказать, что ничего вредного в этом нет. Но это не так. Помимо общей деградации, человек с телевизионной зависимостью ведет малоподвижный образ жизни, как правило, страдает лишним весом, имеет плохое зрение.

Зависимость от интернета

Практически то же самое, что и с телевизионной зависимостью. Психическая подчиненность и желание постоянно находиться в сети, не оставляет времени на нормальный образ жизни.

Привычка грызть ногти

Психологическая привычка, причина — единственный «выход» снятия стресса и напряжения. Вызывает не только различные инфекционные заболевания, но и неприязненное отношение окружающих.

Техномания

Эта вредная привычка может привести к депрессии и даже к расстройству психики. Выражается в желании постоянно приобретать телефоны, компьютеры, гаджеты.

Привычка беспокоиться по пустякам

В принципе волноваться и переживать — это нормально для живого человека. Однако фоновое беспокойство по пустякам — это прямой путь к неврозам и к соматическим заболеваниям. Оптимальным способом борьбы с хронической тревогой являются упражнения когнитивно-поведенческой терапии, которые также подходят и для самостоятельной работы.

На что нужно откладывать деньги с зарплаты

После того, как вы начнете вести учет своих расходов, экономить на покупках и перестанете тратить средства впустую, у вас будут оставаться сэкономленные деньги до зарплаты. Самая распространенная ошибка, которая не дает людям накопить денег: в одном месте сэкономил, в другом потратил. Поэтому в свой список затрат пора внести новый пункт — отложенные сбережения.

Сколько бы вам лет ни было на данный момент, именно сейчас — самое время начать копить деньги. Если у вас есть долги или кредиты — избавьтесь от них как можно быстрее, это должно быть первоочередной задачей. Никаких поездок на моря, никаких новых смартфонов и модных тряпок, пока вы живете в минус. Нужно как можно быстрее выйти в ноль, а потом уже начинайте копить.

Самый простой вариант — в любой ситуации откладывать определенный процент дохода, например — 10% в месяц. Финансовые консультанты называют это зарплатой самому себе. Но и тут могут быть варианты, вы можете откладывать больше.

Я бы распределил откладываемые деньги по их назначению на три части:

- Чрезвычайный фонд;

- Пенсионные сбережения;

- Большие покупки.

1. Чрезвычайный фонд

Чрезвычайный фонд — это конверт с деньгами, которые у вас припасены для внештатных ситуаций:

- потеря работы;

- поломка техники;

- проблем со здоровьем;

- и так далее.

Эту «заначку» вы можете использовать в любой непонятной ситуации, когда срочно нужны деньги, и хранить ее можно дома. А для того, чтобы вы при каждом форс-мажоре не лишались всех сбережений, есть следующие два пункта.

2. Пенсионные сбережения

Для тех, кто планирует в старости беззаботно жить на пенсию, у меня плохие новости: у вас ничего не выйдет. Во-первых, пенсию получает далеко не каждый. Во-вторых, на нее можно только существовать, и то с трудом. Из этой ситуации есть два выхода:

- хорошо воспитывать детей и надеяться, что они обеспечат вам безбедную старость;

- начать откладывать пенсионные сбережения прямо сейчас.

По результатам опроса, пенсионных сбережений нет более чем у 60% населения России, а на черный день откладывают только 37% россиян. Если вы не хотите в старости олицетворять бедных пенсионеров постсоветского пространства, половину своих сбережений можно смело определять в пенсионные.

Это самая долгосрочная часть сбережений, поэтому будет разумно вложить ее во что-нибудь или положить под проценты в банк. Чтобы обезопасить себя, лучше не держать всю сумму в одном месте. Банк может лопнуть, инвестиции могут себя не оправдать. Это уже тема для отдельной статьи, главное — не храните все яйца в одной корзине.

3. Большие покупки

Как покупать дорогие вещи, если не пользоваться кредитами? Правильно — копить на них. И копить нужно начинать уже сейчас, а не когда вы захотите что-то купить. Иначе этот способ покажется слишком долгим и нудным, а кредит — не таким уж и страшным.

Эта часть сбережений включает в себя все, что вы не сможете позволить себе сразу:

- ново жилье;

- ремонт;

- образование;

- отпуск;

- огнемет;

- новенький смартфон с уникальным дизайном;

- и так далее.

Если вы распланировали свой ежемесячный бюджет, то на все эти вещи в нем, скорее всего, уже нет места. Поэтому на них нужно копить.

Чтобы облегчить себе задачу, нужно четко знать, на что именно вы копите. Если у вас есть большие цели, визуализируйте их, постоянно держите в голове. Например, если на одной моей работе начальник хотел себе Porsche Cayenne. Он поставил на рабочий стол своего компьютера вид из салона желаемого автомобиля. А сейчас он давно уже на нем рассекает по улицам. Я к тому, что когда вы точно знаете направление, то двигаться легче.

Меня мотивирует моя семья, поэтому мне легко прилагать усилия и порой заниматься тем, что мне не нравится, ради нашего счастья. Начните разумно распоряжаться своими финансами как можно быстрее, через несколько лет вы будете себе благодарны за такое решение.

Откладываемые деньги нужно оберегать от себя же самого, чтобы ненароком не потратить. Иначе все это теряет смысл. Помните, чем больше сэкономите, тем больше отложите, а если потратите отложенное, то не сэкономите.

Отсутствие финансовой дисциплины

Без контроля над личными финансами из бедности выбраться можно разве что случайно. Так бывает. Но посмотрите, как выигравшие джекпот в лотерее чрез несколько лет остаются ни с чем. Так что если цель основательная, потребуются планирование и дисциплина.

Первая задача — понять, в чём причина бедности: маленькая зарплата, ненужные траты или всё вместе. Есть ли резервы или пора менять что-то кардинально.

Учёт доходов и расходов можно вести как угодно, но удобнее в любом электронном формате (в таблице, приложении)

Важно, чтобы это было зафиксировано письменно и поддавалось анализу

Цифровой способ учёта позволяет сортировать траты как удобно и представить структуру наглядно

Мой муж предприниматель, поэтому учёт рабочих доходов/расходов для него обязателен. Регулярно он устраивает такие рейды по личным финансам. До полной дисциплины нам ещё далеко, но даже минимальные усилия позволяют не остаться в минусе. И ещё помогают психологически, формируя привычку к самоконтролю: вот сейчас потрачусь на ерунду, а потом будет стыдно видеть её в списке расходов.

Следующий шаг — сделать финансовый план на ближайший месяц и далее. За что платить необходимо, что можно себе позволить сейчас, а что потом. Цель в том, чтобы доходы в любом случае превышали расходы. Из разницы можно создать накопления и инвестировать их. Именно так начинается богатство без чудес.

Как научиться ставить большие и маленькие финансовые цели

«Хочу стать богатым» — это не цель, а просто мечта. Чтобы она стала действительно целью, нужно задать себе несколько вопросов и ответить на них:

- о сумме: сколько денег мне достаточно для того, чтобы чувствовать себя обеспеченным?

- о действиях: как я смогу собрать столько (сколько надо откладывать, с каких доходов, как хранить деньги)?

- о сроках: за какое время я смогу накопить желаемую сумму?

- о реалистичности: смогу ли я откладывать каждый месяц, какие есть препятствия и риски?

- о планах: что я буду делать с накопленными деньгами?

Вот уже конкретика: хочу накопить миллион за 5 лет, для этого мне нужно сократить траты и откладывать по 16 000 каждый месяц. Эти деньги я выгодно вложу и буду получать проценты. Правильно сформулированная цель мотивирует двигаться. А вот когда она выгладит нереалистичной, получается наоборот.

Чтобы руки не опускались, начать лучше с малого (но имея в виду перспективу). То есть разбить цель на небольшие блоки и действовать поэтапно. К примеру: скоплю 100 000 за год, а потом выйду на новый уровень дохода.

В идеале личные финансовые цели должны охватывать все сферы жизни и объединяться в общий план

Маленькие (тактические) цели — это что-то более насущное: досрочно погасить кредит, сделать ремонт, купить холодильник. Их может быть несколько, но здесь важны приоритеты. Для каждой цели тоже надо определить горизонт (к примеру, 3 месяца или полгода). Чтобы было желание продолжать, за выполнение можно себя порадовать любимым рестораном или сеансом массажа.

Копить или не копить?

Однозначно, копить. А вот ответы на вопросы: зачем это делать, как и где лучше копить деньги, я дам по ходу статьи.

Заблуждение, что накоплением могут заниматься только состоятельные семьи, а при маленькой зарплате делать это нереально. Прежде чем согласиться с этими словами, почитайте мою статью о ведении семейного бюджета (далее в статье еще будет на нее ссылка). Вполне возможно, что вы пересмотрите свой подход к финансам и задумаетесь, а все ли так плохо в вашем кошельке, или там просто поселился транжира.

Не будь бедным, учись управлять своими деньгами и преумножать их.

Подробнее о курсе

“Я живу от зарплаты до зарплаты. О каком накоплении ты говоришь?” Знакомые слова, не правда ли? Как часто я их слышу, когда разговариваю с людьми на тему будущего. И это не обязательно отдаленное будущее (например, пенсия). Это касается и вполне близких целей. Например, накопить на квартиру, машину или поездку в отпуск. И эти слова я слышу не от малообеспеченных людей, а от людей с достойным заработком. В чем причина такого “оптимизма”?

Причин несколько:

- Высокая степень недоверия к государству, в целом, и банкам, в частности, уходящая корнями в наше прошлое.

- Недостаточное развитие многих рыночных инструментов (например, жилищные облигационные займы), позволяющих гражданам со скромными доходами копить деньги.

- Россияне не умеют копить деньги. Это факт. Уровень финансовой грамотности в стране очень низкий.

- Неуверенность в себе, комплексы собственной неполноценности.

Не в наших силах повлиять на первые две причины, но с третьей и четвертой причинами можно и нужно бороться. Давайте учиться эффективно копить деньги и вырабатывать у себя эту полезную в любое время и в любом месте привычку.

Другие пагубные привычки

Есть еще множество привычных действий, которые не несут пользы для здоровья или общения людей. Держите еще небольшой список интересных вредных привычек:

- Засыпать за компьютером – раньше я тоже страдала от этой привычки! Это плохо. Просто потому, что кнопки впиваются вам в кожу и вы просыпаетесь с отпечатком! А еще позвоночник портится, сон нездоровый и излучение от компьютера.

- Обгрызание ногтей – этим страдают до 30% взрослых! Тоже плохо – занесете инфекцию в организм + эстетики никакой на руках. Ну и разные психологические причины и трудности.

- Прием душа каждый день – дерматологи бьют тревогу: смесь горячей воды, мыла, геля и соли на коже лишает нас защитного слоя из естественных масел. Поэтому человек может страдать от сухости, шелушения и инфекций. Решить проблему поможет хотя бы уменьшение градуса воды.

- Шопинг – если каждый день им заниматься, то как минимум это ударяет молотом по вашему кошельку, а как максимум – повышает кровяное давление в сосудах и вызывает шопоголизм.

- Уборка дома – я сейчас говорю о частой уборке, а не о том, что надо жить как свиньи. Ежедневная почти генеральная уборка в доме вредит здоровью убирающего человека, приводит к сердечно-сосудистым болезням. А привычка использовать несчетное количество моющих средств грозит вам астмой и аллергией.

- Сидите “нога за ногу?” – вас подкарауливает следующая неприятность: привычка так сидеть нарушает кровообращение и ведет к застою крови в области малого таза. Это вредно для здоровья женщин, особенно беременных.

- Злоупотребление газированными напитками – вредит здоровью, насыщает организм огромным количеством глюкозы, приводит к заболеваниям желудочно-кишечного тракта.

- Злоупотребление фастфудом – тоже вредно для здоровья и фигуры человека.

- Гора посуды на ночь – плохая привычка, так как чревата тараканами в доме, а также привычкой оставлять все на потом и выполнять все в последний момент.

- Не застилать кровать – плохая привычка, так как ведет к развитию неорганизованности, мешает саморазвитию и дисциплине.

Научитесь отличать, когда человек властен, а когда он просто пытается убедить

Когда кто-то представляет разумные факты и аргументы, которые показывают, что что-то стоит делать определенным образом, а право выбора и принятия решения остается за вами – это просто попытка убеждения. Она может принести положительный результат, а может и не сработать, но при этом является законной и правдоподобной, поэтому ее не следует рассматривать как господство над вами. С другой стороны, если кто-то пытается обманывать, манипулирует и делает из всего трагедию – это уже попытка оказать психологическое давление.

Если кто-то пытается склонить вас в свою сторону, говоря что-то вроде: «Вы должны поступать так, как я говорю, вы должны мне оказывать помощь, меня должны все слушать» и т. д. — это должно быть для вас четким сигналом того, что применяется неприемлемый метод убеждения. Это больше похоже на эмоциональные манипуляции властного человека.

Польза вредных привычек: несколько способов накопить денег незаметно для себя

Фильм Дьяченко «Последний богатырь: Корень зла» собрал 537 млн рублей в прокате

Хияр: что это такое, и как происходит сделка «купля-продажа» у мусульман

Отсутствие планов на будущее

Ожидание счастливого случая или мысли вроде «оно потом как-нибудь всё само» отличают бедняка. Привычки богатого человека — ставить цели и брать всё в свои руки.

Зачем нужна финансовая «подушка безопасности»

Кризис, потеря источника дохода, смерть или болезнь близких — любая неожиданная ситуация потребует расходов. Накопления позволят не впасть в панику, не залезть в долги и сохранить привычный образ жизни. Для этого на счёте должна скопиться сумма как минимум на 3 – 6 месяцев расходов в обычном режиме (если есть дети, то на год).

Кроме того, резервный фонд — это фундамент будущей благополучной жизни. Он даёт уверенность в себе, видение перспектив и право рисковать.

Что мешает регулярно откладывать накопления

Основная причина — это дисбаланс между доходами и расходами, то есть вопрос финансовой дисциплины. Плюс ещё несколько вредных привычек и особенностей поведения, которые мешают быть последовательным:

Расточительство, вызванное тщеславием, желанием показаться богатым и щедрым. Чтобы тратить деньги как футбольные звёзды, нужно и зарабатывать как они. Хотя всё равно сомнительный пример для подражания.

Постоянная финансовая помощь родным. Своими деньгами вы не купите их расположение и не сделаете никого богаче

Подумайте, что действительно важно, а с чем они справятся сами.

Зависимости: алкоголизм, игромания и другие пристрастия. Это бездонная бочка для денег и времени.

Лень и нежелание делать усилие над собой

Они часто имеют психологическую причину — неверие в результат. Замечайте любые свои успехи и хвалите себя за них.

Импульсивность и неорганизованность. Бороться с ними поможет настройка автоматического перевода с текущей карты на накопительный счёт.

Забывчивым и неорганизованным поможет напоминалка на смартфоне, выставленная на день получки

Верные и неверные способы накопления и инвестирования

Деньги нужно чётко разделить на резервные и инвестиционные. Вторые можно потерять, первые — нет.

Главное в накоплениях — регулярность. Чтобы не расслабляться, поставьте себе цель откладывать ежемесячно не меньше 10% дохода. Хранить деньги лучше в банке на отдельном счёте. Проценты по вкладу уберегут от инфляции, а ограничение на досрочное снятие — от искушения воспользоваться накоплениями.

К инвестициям можно приступать тогда, когда финансовая «подушка безопасности» уже сформирована. Способы зависят от возможностей и ожидаемого результата. Есть доходные и высокорисковые финансовые инструменты, а есть не очень выгодные, но стабильные. Чем скромнее накопления, тем меньше должно быть риска: большие неудачи у новичков часто приводят к разочарованию и отказу от вложений в любые проекты. Лучше всего выбрать несколько направлений.

Конкретная инвестиция относится сразу к нескольким группам (по объекту, доходности, степени риска и т. д.)

Однозначно не стоит связываться с финансовыми пирамидами, казино и другими азартными вещами. Для новичка могут обернуться потерями сетевой маркетинг, форекс, бинарные опционы, криптовалюты. Вкладывайте в то, в чём разбираетесь.

Нужны ли накопления на пенсию и страхование

Российская пенсионная система (с учётом последних реформ и обсуждений) не оставляет шансов на то, что старость будет обеспеченной. Поэтому лучше рассчитывать на поддержку от государства по минимуму и создавать собственную базу. У грамотных инвесторов лучше получится управлять средствами, чем у чиновников Пенсионного фонда.

Покупка полисов на все случаи жизни невыгодна, иначе страховые компании не получали бы прибыли. Имеет смысл страховать только те риски, которые имеют принципиальное значение. Например, ущерб имуществу, приносящему доход.

Есть ещё инвестиционное и накопительное страхование жизни, которое позиционируют как альтернативу пенсии или банковскому вкладу. Такой инструмент подойдёт только очень осторожным и дисциплинированным клиентам. Доходность по инвестициям не самая высокая, зато компания покрывает убытки от неудачного размещения средств. Регулярные платежи (от 2 до 20 тысяч в месяц) обязательны, иначе начисляются штрафы. Ещё один минус — большие финансовые потери при досрочном расторжении договора. Вывод такой: если уметь грамотно инвестировать, страхование жизни себя не оправдывает.

Как накопить деньги на машину

Личный транспорт – не роскошь, а необходимость. Стоимость хорошего автомобиля исчисляется сотнями тысяч. Неудивительно, что не каждый может позволить покупку такого транспорта.

Если желание есть, достичь цели возможно. Заручившись поддержкой родных и избрав творческий подход, двигайтесь вперед. Пройдет немного времени, и хорошая машина появится в гараже.

- Определитесь с маркой, моделью автомобиля и сроком, по истечении которого состоится покупка. Это поможет узнать сумму, которую предстоит собрать.

- Определите сумму, которую сможете ежемесячно откладывать. Проведите простые математические расчеты, разделив стоимость авто на число месяцев.

- Объективно оценивайте финансовые возможности. По мнению экономистов, сумма, которую можно безболезненно откладывать каждый месяц – 10-15% от дохода.

- В банке откройте счет. Обратитесь к руководству компании, в которой работаете, с просьбой ежемесячно перечислять на счет часть зарплаты. Это поможет автоматизировать процедуру накапливания денег.

- Если располагаете сбережениями, откройте пополняемый депозит. В результате защитите деньги от инфляции, а банковская организация позаботится о сохранности средств.

- Собирая деньги на автомобиль, откажитесь или сократите крупные траты. До наступления ключевого момента повремените с крупными покупками и поездками за границу. Хорошо отдохнуть летом можно и в России.

- Определите список обязательных затрат. Это поможет определить расходы, которые можно сократить. Речь идет о развлечениях и посещениях увеселительных заведений. Ходите пешком на работу, если офис находится недалеко.

Прислушавшись к рекомендациям, достигнете цели в кратчайшие сроки и без потерь. Если не хватает дополнительного стимула, мысленно представьте, какие возможности получите после приобретения автомобиля. Такие мысли подстегнут.

Если нет желания годами собирать деньги на авто, воспользуйтесь кредитом на машину. Так практически мгновенно станете владельцем железного коня. Только в этом случае приведенные рекомендации бесполезны.

Как НЕ отказываться от всего?

НО! Отказаться от всего невозможно и не нужно. Мы люди и нам нужны развлечения и удовольствия. Без них жизнь превратится в непонятно что. И я верю в это. Я за умную экономию, когда ты получаешь то, к чему привык и что дает тебе радость жизни или примерно то, к чему привык, за меньшие деньги. Всегда можно:

- Сократить частоту своих вредных привычек;

- Потратить время и деньги, чтобы навсегда избавиться от них – хорошо для здоровья, хорошо для кошелька;

- Найти менее дорогие альтернативы своим вредным привычкам;

- Найти тоже качество по лучшей цене, если изучить рынок и т.д.

И тогда у вас высвободятся так необходимые 1-2-3-5-10-20-30 тыс. рублей в месяц, чтобы:

- Сформировать пожарный запас;

- Начать инвестировать;

- Начать погашать ускоренно кредиты;

- И сделать ещё кучу всего полезного.

Снеки и закуска к пиву

Комментарий участника закрытого клуба MoneyPapa: «5000 в месяц на разливное пиво с закуской, только в лёт». Это 60 000 в год.

По данным агентства Euromonitor, в 2018 году объем продаж несладких снеков в России превысил 240 миллиардов рублей. Если поделим эту цифру на население минус самых маленьких детей и стариков, получится примерно 2 400 в год или 200 руб. в месяц.

Примерно половина этой суммы приходится на картофельные чипсы, четверть — на соленые закуски (палочки, сушки, хлебные сухарики). Остальное — орехи, семечки, закуски из рыбы и морепродуктов и прочее.

С учетом инфляции за 3 года, берём в месяц скромные 250 руб. или 3 000 руб. в год.

Цена гордости.

Если человек не работает над собой, чтобы побороть гордость, то последствия будут. К сожалению, многие люди поздно это понимают и им приходится платить высокую цену за свою беспечность. Какова же цена гордости? В семье. Гордости нет места в любящей семье

Гордость в семье проявляется в нежелании уступать и принимать во внимание мнение другого. Также гордый супруг может вообще принимать решения, даже не поставив в известность своего спутника

Гордость одного из супругов побуждает думать только о своих потребностях, например, физических, эмоциональных или сексуальных. Дети, которые переняли гордое поведение родителей, потом ведут себя также в своих семьях и часто не благодарны своим родителям. Таким образом цена гордости довольна высока для тех, кто хотел иметь крепкую семья в полном смысле слова. Такие семьи не счастливы по- настоящему и это видно невооруженным глазом. В обществе.

Гордость часто является причиной даже мировых столкновений и конфликтов. Нежелание помогать, уступать и ценить природные ресурсы возбуждают войны, которые только усугубляют ситуацию. Однако и в мини- масштабе есть другой прейскурант цен гордости. Например, у гордого человека может не быть настоящих друзей. Гордость может мешать вообще человеку спокойно контактировать с другими. На работе гордому трудно слушать руководство начальника и поэтому межличностные конфликты неизбежны. Здоровье. Гордость делает человека раздражительным, постоянно чем- то недовольным и это отрицательно сказывается на его физическом здоровье. Нервная системы становится расшатанной и очень чувствительной к малейшим раздражителям. Пищеварительная система может давать сбои под действием стресса. Железы внутренней секреции (щитовидная, поджелудочная, надпочечники) страдают от стресса и это усугубляет итак их нелегкую работу. От стресса и частых конфликтов страдает и сердечно- сосудистая система. Часто такие люди становятся гипертониками. Согласитесь, насколько высока цена гордости высока!поэтому стоит задуматься есть ли неуместная гордость в вашем характере и как побороть гордость? А побороть гордость возможно!!!

Ставки на спорт

Еще одна вредная привычка, которой подвержены современные люди — это ставки на спорт. Раньше такие вещи можно было делать только на лошадиных бегах, которые посещали исключительно любители. Теперь ставки на исход спортивных состязаний можно делать через интернет. Букмекерские компании активно рекламируют по ТВ почти во всех спортивных передачах, а счета в них открывают даже подростки.

Многие лично знают людей, которые проигрывают на ставках до половины своей зарплаты. Но вряд ли у вас есть знакомые, которым удается систематически зарабатывать на этом хоть сколько-нибудь значимые суммы. Мы же возьмем случай, когда человеку удается держать себя в руках. В надежде на легкий выигрыш он заводит в «Фонбет» по 3 000 рублей каждый месяц (и теряет все эти деньги).

Если бы ту же самую сумму гражданин регулярно клал на счет в банке под проценты, то за год он бы накопил 40 000 рублей, а за 3 года — 125 000.

Как еще можно копить

Даже если у вас нет маленькой вредной привычки, которая вам дорого обходится, регулярное откладывание небольшой суммы может обеспечить вам большие вложения. Моя подруга с четырьмя младшими братьями и сестрами, например, когда я рассказала ей о возможностях копить с помощью дебетовой карты, завела на каждого ребенка накопительный счет и попросила родственников присылать по 500–1000 рублей в месяц, чтобы затем поделить сумму поровну между детьми.

Правда, процент на накопительных счетах обычно ниже, чем на остаток по карте, но зато счета предоставляют больше возможностей и удобств в использовании: их можно назвать, поставить цель, визуализировать ее, добавив мотивирующую картинку, и рассчитать время, за которое ее можно достичь. Например, вы хотите собрать 30 000 рублей за полгода — мобильный банк предложит вам откладывать 1250 в неделю (и будет прав) и будет показывать, насколько вы приблизились к цели.

Вуаля, вы научились копить!

Неправильный выбор способа оплаты

Как показало исследование Consumer Financial Protection Bureau, психологически люди склонны меньше тратить, когда расплачиваются наличными. Это что-то ощутимое, тогда как на карте меняются только цифры. Однако прямого финансового смысла в этом нет.

Карта позволяет сэкономить за счёт бонусов и кешбэка от банка. А если он не даёт никаких привилегий, это повод задуматься об альтернативе — интересных предложений сейчас много. За гранью выбора способа оплаты остаются только рынки. Поэтому большинство покупок лучше делать с карты и держать немного налички на мелкие расходы.

Я часто бываю в Европе, поэтому держу две карты — в рублях и евро. Между ними можно моментально перекинуть валюту, и это будет выгоднее, чем в банке, не говоря уже об обменных пунктах. И не надо платить комиссию за расчёты российской картой. За границей валютный «пластик» просто незаменим.

Советы для того, чтобы избавиться от вредных привычек

От опасных для здоровья вредных привычек в одиночку справиться сложно. В этом могут помочь специалисты — наркологи, психологи, диетологи. Но вот несколько советов, которые помогут в этом нелегком деле:

- Выявите причины вашей вредной привычки — люди курят, грызут ногти, теребят что-то руках чаще всего из-за стресса. Когда причина вредной привычки ясна, с ней бороться проще.

- Плохие привычки доставляют человеку пусть мнимые, но все же положительные эмоции. Ищите другие источники радости.

- Примите решение — без воли и непоколебимого решения избавиться от вредной привычки сложно. Заключите пари с другом, супругом или коллегой — проигрывать не захочется.

- Заведите новую полезную привычку, которая тоже будет доставлять удовольствие — вместо сигареты пейте любимый сок или придумайте что-то, что будет нравиться вам. Помните, чтобы сформировалась новая привычка нужно выполнять определенные действия на протяжении как минимум 21 дня.

- Избегайте соблазнов — не ходите курить или на шоппинг «за компанию», старайтесь не находиться в компании людей, где вы можете сорваться и поддаться строй привычке. Кстати, чтобы избавиться от интернет-зависимости, купите себе кнопочный телефон.

- Не практикуйте кардинальные меры — не отказывайтесь от своей зависимости резко, пусть на это уйдет месяц, но зато шансов на избавление от вредной привычки будет больше.

- Прощайте себя за срыв — никакой катастрофы не случилось, вам просто нужно возвращаться к исходной точке,

- Напоминайте себе о принятом решении — повесьте на холодильнике стикер с надписью: «я не ем на ночь» или над рабочим столом «я не курю».