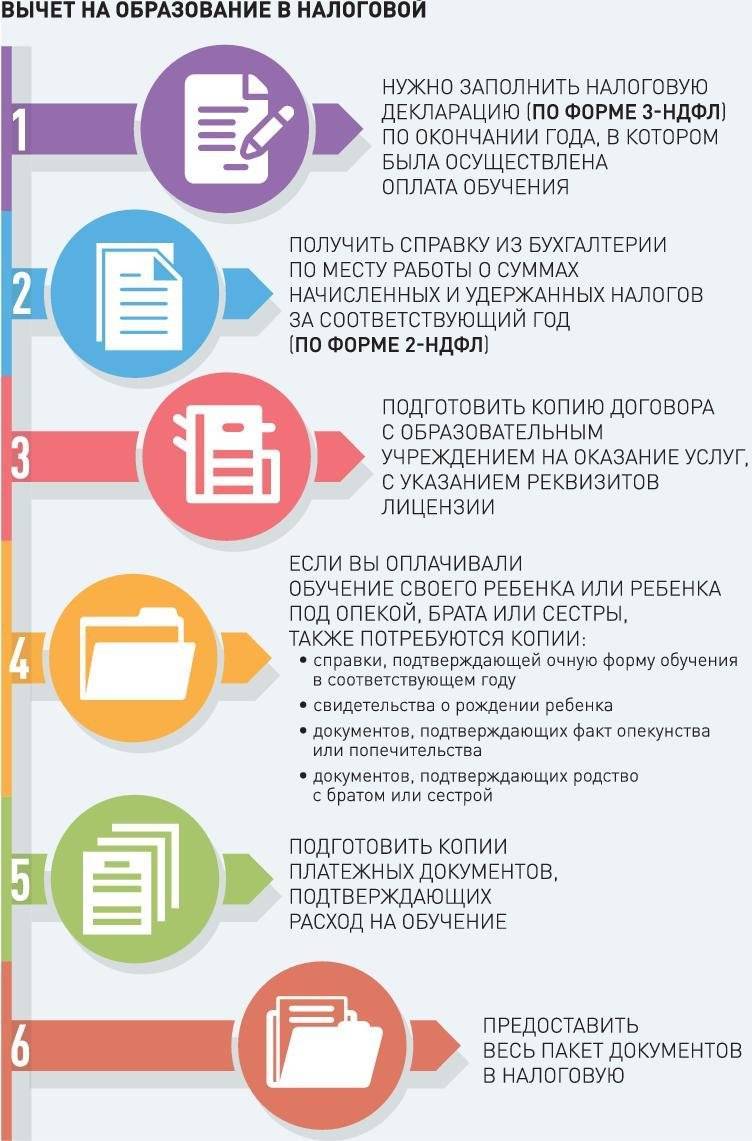

Общие моменты

Все жители России, которые работают официально, платят подоходный налог с заработной платы. Такое удержание именуется как налог на доходы физических лиц.

Данным сбором облагается не только зарплата, но и иные доходы граждан. Так НДФЛ взимается с продажи имущества, сдачи недвижимости в аренду, доходов от частного предпринимательства.

Хотя государство взимает определенный процент практически с каждого дохода россиян, оно предусматривает и возможность возврата взысканного налога.

Налоговый вычет – это уменьшение доходов налогоплательщика на сумму понесенных им расходов. То есть налоговая база при начислении налога уменьшается на сумму предоставляемого вычета.

Вычеты бывают:

- имущественные;

- стандартные;

- социальные.

К числу социальных налоговых вычетов как раз и относится вычет за обучение. Однако возврат налога сопряжен с некоторыми нюансами, о которых надлежит знать, претендуя на получение льготы.

Необходимые термины

Прежде всего, следует разобраться с определением НДФЛ, что позволит понять механизм возврата налога.

Налог на доходы физических лиц удерживается с официальных доходов граждан, которые они получают от трудовой или предпринимательской деятельности.

Часто резиденство путают с гражданством. На самом деле быть налоговым резидентом РФ может быть и иностранный гражданин.

Достаточно проживать в России на законных основаниях постоянно или как минимум в течение 183 дней за год и при этом получать доход от официальной деятельности.

По этому принципу нерезидентом РФ может являться и российский гражданин, проживающий за границей.

Разница статусов в том, что размер НДФЛ отличается:

| 13 % | Для резидентов РФ |

| 30 % | Для нерезидентов РФ |

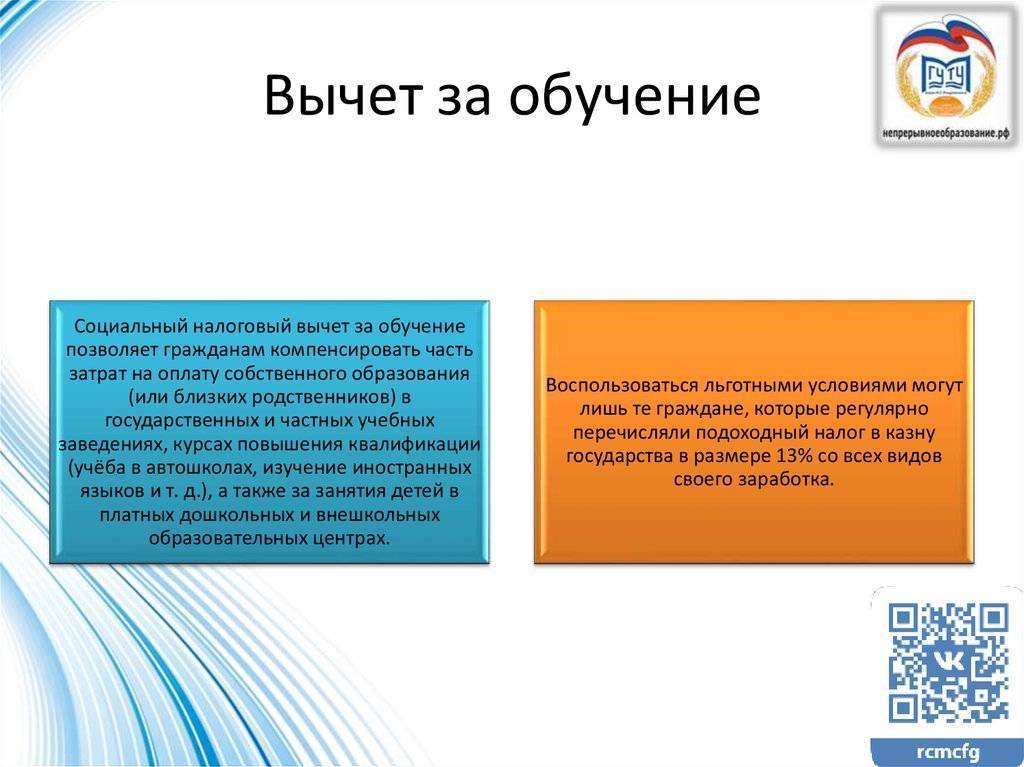

Налоговый вычет предоставляется только по НДФЛ 13 %. Соответственно, претендовать на вычет могут как россияне, так и иностранцы, но только при наличии статуса резидента.

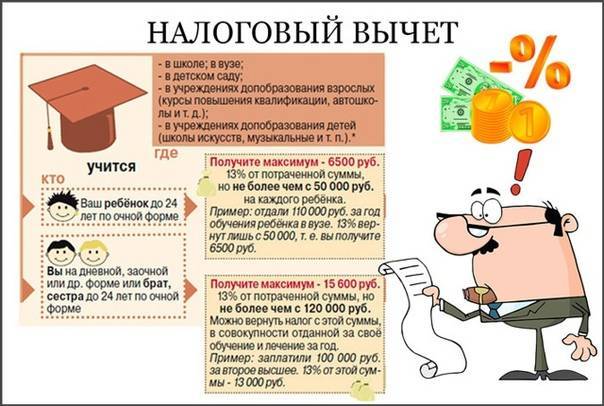

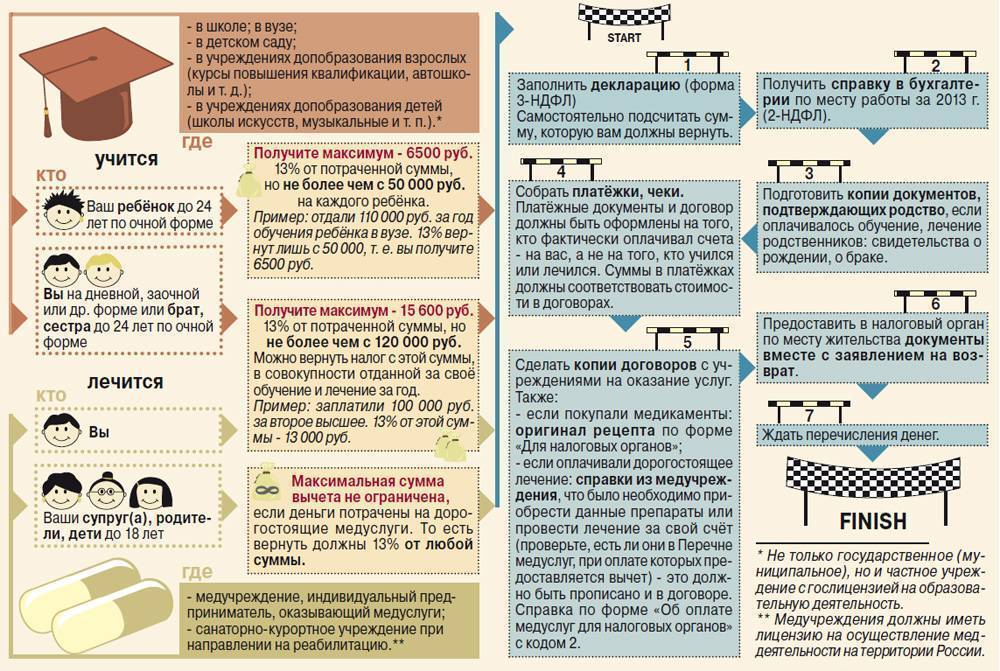

Вычет за обучение – это возврат части стоимости в размере уплаченного за год НДФЛ и не более определенного максимума. Означает это, что государство возмещает оплату обучения не в полном объеме.

Вернуть можно не более суммы подоходного налога, выплаченного за предыдущий обращению год и не больше максимального размера вычета.

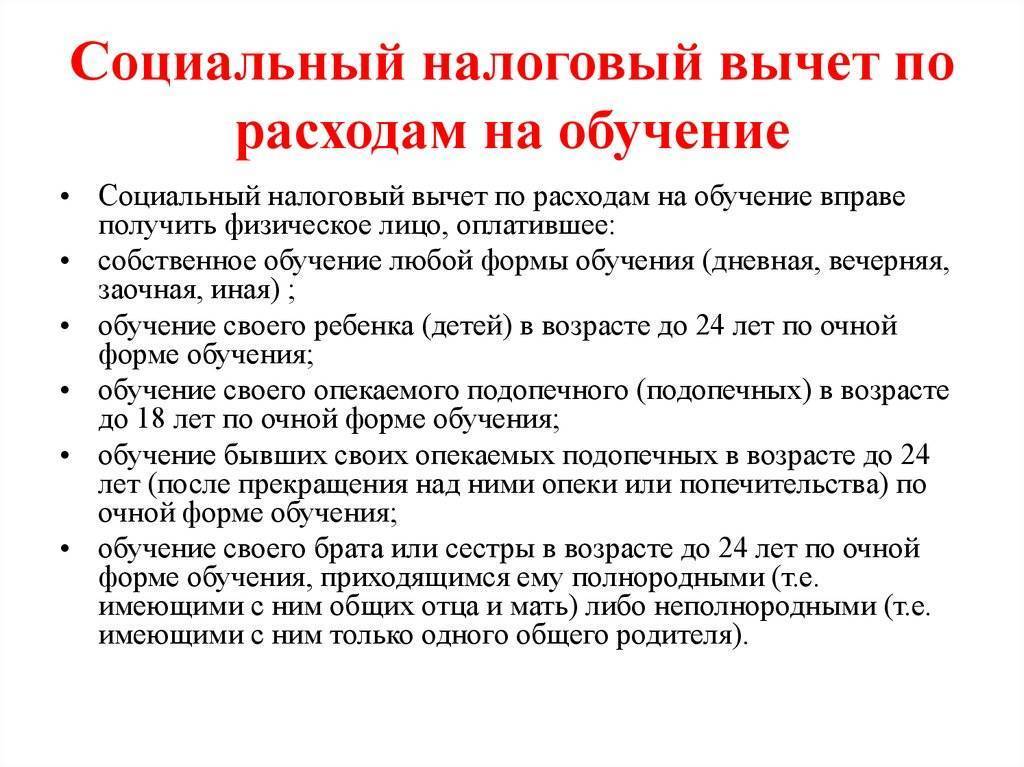

У кого есть право на получение

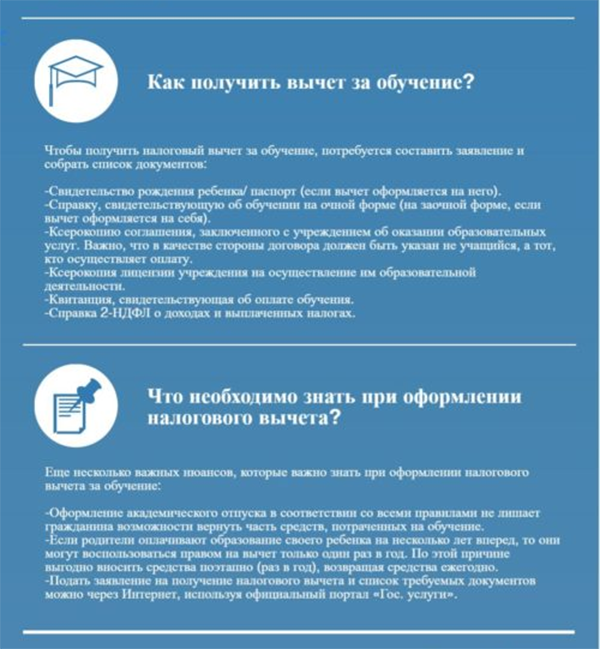

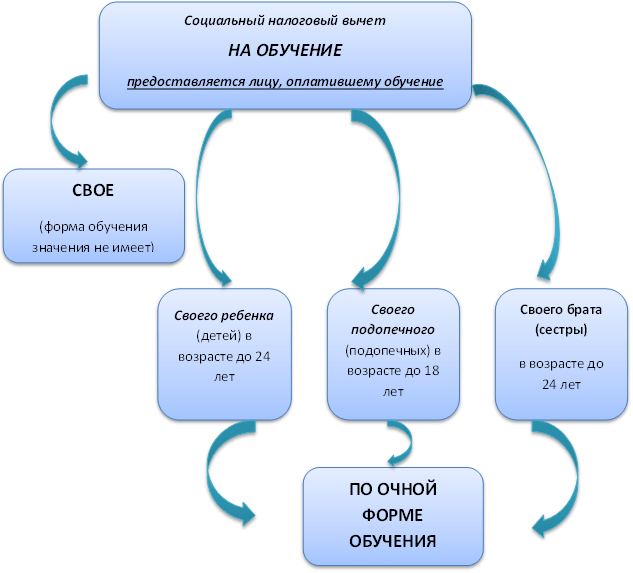

Правом на возврат 13 процентов за оплату обучения обладают:

| Граждане и резиденты РФ | Которые самостоятельно оплачивают собственное образование |

| Родители | Оплачивающие учету своих детей |

| Братья, сестры либо опекуны | Оплачивающие образование детей, чей возраст не превышает 24 лет |

Основным требованием к получателю вычета являются такие критерии, как:

- наличие официального трудоустройства;

- уплата подоходного налога.

Недостаточно только трудоустроиться, чтобы получить право на вычет. Размер предоставляемого вычета напрямую зависит от суммы ранее уплаченного НДФЛ.

Вернуть можно только то, что ранее выплатил в бюджет. Также сумма возврата ограничена законодательно установленным лимитом:

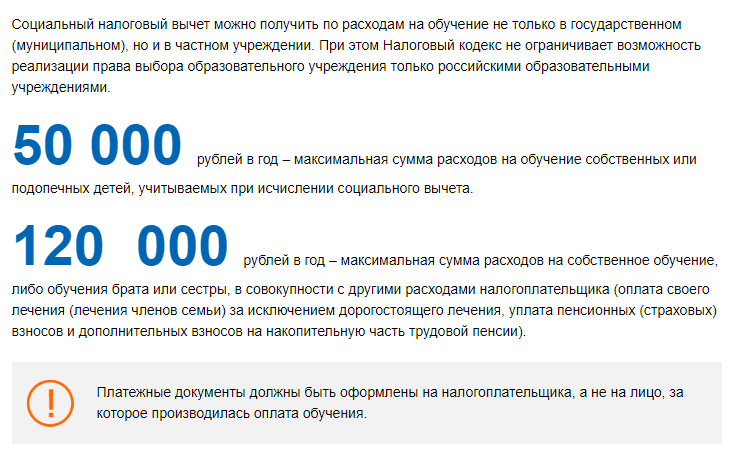

| Не более 13 % от 120 000 рублей | При получении вычета за собственное обучение |

| Не больше 13 % от 50 000 рублей | При оформлении вычета за ребенка. При этом установленный лимит применяется для каждого ребенка |

Можно ли получить вычет за оплату обучения супруга? Например, жена учится, а муж работает и оплачивает ее учебу. Вычет за супруга законом не предусмотрен.

Вернуть часть оплаты сможет только обучающийся супруг сам за себя, причем в квитанциях на оплату должно указываться его имя.

Потому рекомендуется не затягивать обращение, а подавать декларацию сразу по окончании календарного года.

Имеет значение и учреждение, в котором получается образование. Оно в обязательном порядке должно обладать лицензией на право ведения образовательной деятельности.

С учащимся должен быть заключен договор на оказание образовательных услуг. Образовательная организация может быть как государственной, так и частной.

Причем обучение может быть не только общим или профессиональным, но и дополнительным.

Действующие нормативы

О социальных налоговых вычетах говорится в ст.219 НК РФ. В отношении вычета за получение образование здесь сказано, что правом на возврат части подоходного налога обладают:

- налогоплательщики, самостоятельно получающие образование;

- родители, чьи дети до 24 лет получают очное образование;

- опекуны или попечители детей;

- лица, оплачивающие образование братьев или сестер.

Обязательным требованием является государственная аккредитация учебного заведения. Вычет предоставляется в размере фактически произведенных расходов в пределах установленной суммы.

Нельзя применить вычет, если оплата осуществляется за счет средств материнского капитала.

Стоит ли оформлять вычет через посредников

Несмотря на то, что налоговые вычеты теперь оформлять удобнее и быстрее, у некоторых возникают сложности с корректным оформлением документов. А тут еще на глаза постоянно попадается «случайная» реклама услуг посредников — как тут устоять и не заплатить за снятие головной боли. Хотя стоимость услуг таких спасателей не такая уж и маленькая: эксперты говорят о разбросе цен от 1000 до 20 000 рублей.

Иногда сэкономленные нервы и время стоят таких затрат. Если бы не одно «но»: согласно ФНС, сомнительное качество услуг посредников — юристов и бухгалтеров — зачастую ведет к отказу в выдаче положенной выплаты. В результате нервы и время все равно забирают своё, да и деньги потрачены впустую.

ФНС рекомендует всё делать самостоятельно — в этом можно разобраться, много времени не займет, да и бюджет не пострадает. Но если твердо решили обратиться за помощью, не поленитесь убедиться в том, что вам будут предоставлены качественные услуги.

По каким расходам можно получить возмещение

- Налоговый вычет можно получить по расходам на:

- собственное обучение – по любой форме обучения (дневная, вечерняя, заочная и т.д.);

- обучение детей (в том числе усыновленных), а также братьев и сестер в возрасте до 24 лет, по очной форме обучения. В случае если брат или сестра находятся под опекой, то ограничение до 18 лет для подопечных, в данном случае не применяется;

- обучение подопечных в возрасте до 18 лет (бывших подопечных в возрасте до 24 лет) по очной форме обучения;

Примечание: Письмом от 24.10.2016 года № БС-4-11/20142 ФНС РФ была поставлена точка в спорах о возможности заявления вычета одним супругом за обучение другого. Федеральная налоговая служба в вышеуказанном документе пояснила, что один супруг не вправе получить вычет за другого, но в то же время он может заявить его за собственное обучение, вне зависимости от того, кем оно было оплачено.

Кто может получить возврат 13% за обучение?

На налоговый вычет за обучение распространяются общие требования для получения налоговых вычетов. Отдельно следует отметить, что возврат 13% от суммы расходов на обучение можно получить только в том случае, если у образовательного учреждения есть соответствующая лицензия или иной документ, который подтверждает статус учебного заведения (, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 30 декабря 2011 г. № 03-04-05/9-1133). Отметим, что форма обучения для получения вычета значения не имеет (письмо ФНС России от 7 февраля 2013 г. № ЕД-3-3/402@).

Конечно, фактические расходы за обучение надо подтвердить. При этом налогоплательщик должен оплатить образовательный договор за счет своих средств. Если, к примеру, расходы на обучение были погашены за счет материнского капитала, то претендовать на вычет уже не получится ().

Нередко бывает так, что учится один человек, а оплачивает его обучение другой. В таком случае второй гражданин может получить налоговый вычет, но только если он оплатил учебу за своего брата, сестру или детей, не достигших 24 лет, либо за опекаемого или подопечного до достижения им 18 лет (а затем после прекращения опеки или попечительства до достижения им 24 лет). Требуется к тому же, чтобы родственник получал образование именно по очной форме. Однако если налогоплательщик не имеет родственных отношений с лицом, обучение которого оплачивает, либо они являются более дальними родственниками (бабушки, дедушки и внуки; дяди, тети и племянники и т. п.), то права на получение вычета он не имеет (, письмо ФНС России от 24 октября 2016 г. № БС-4-11/20142@, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 февраля 2014 г. № 03-04-05/4028). Не получится воспользоваться вычетом и в случае, если один супруг оплатил учебу другого (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 17 апреля 2014 г. № 03-04-05/17785).

При оплате обучения ребенка супруги вправе воспользоваться вычетом независимо от того, на кого из них оформлены документы, подтверждающие расходы на обучение. При этом каждый из супругов должен являться родителем ребенка. Если супруг не является родителем ребенка, то воспользоваться социальным налоговым вычетом в связи с расходами на обучение ребенка он не сможет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 мая 2017 г. № 03-04-05/27036).

Одновременно, вычет предоставляется только в части оказания образовательных услуг. Если договор с образовательным учреждением предусматривает оплату других услуг (присмотр за ребенком, питание и т. д.), то вычет по ним предоставлен не будет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 26 ноября 2013 г. № 03-04-05/51114, письмо УФНС России по г. Москве от 4 мая 2012 г. № 20-14/39604@)

Поэтому важно проследить, чтобы в договоре и в платежных документах затраты на образование и на прочие услуги были четко разведены

Обращаем внимание, что обратиться за налоговым вычетом по расходам на образование ребенка может любой из родителей. Доходы каждого из супругов относятся к совместно нажитому имуществу и являются совместной собственностью, поэтому любой из супругов вправе получить налоговый вычет с полной суммы обучения (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 18 марта 2013 г

№ 03-04-05/7-238).

Таким образом, получить налоговый вычет за обучение вы сможете при одновременном наличии следующих обстоятельств:

- вы являетесь плательщиком НДФЛ;

- вы оплачиваете собственное обучение в любой форме, либо образование брата, сестры или детей, не достигших 24 лет, либо опекаемого или подопечного до достижения им 24 лет в очной форме;

- для оплаты обучения не использовались средства работодателя или материнского капитала;

- вы имеете документы, подтверждающие расходы именно на образование, а не иные услуги;

- образовательное учреждение имеет лицензию на предоставление образовательных услуг или иной документ, подтверждающий его статус;

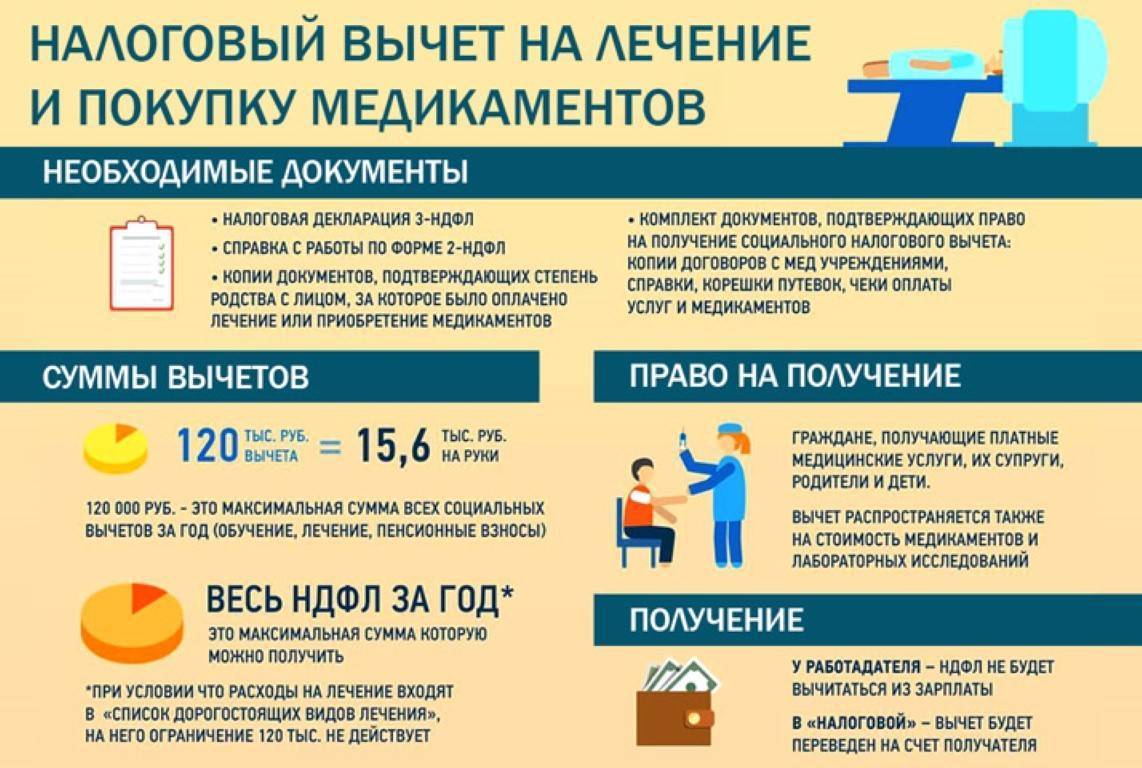

- вы не израсходовали лимит на все социальные налоговые вычеты – необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (120 тыс. руб. в год) (). Поэтому если за отчетный год налогоплательщик понес расходы на лечение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на обучение он может воспользоваться только в размере 20 тыс. руб.;

- оплата обучения была произведена в течение трех лет, предшествовавших году подачи декларации.

Примеры расчёта налогового вычета по расходам на обучение

Пример 1. Вычет за собственное обучение

Условия получения вычета

В 2019 году Петров И.А. заплатил за своё обучение в институте 60 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2019 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год, составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы на обучение за 2019 год составили 60 000 руб. в связи с чем сумма к возврату на руки будет равна 7 800 руб. (60 000 руб. x 13%).

Так как за 2019 год Петров И.А. заплатил подоходный налог на сумму более 7 800 руб. налоговый вычет он сможет получить в полном объёме – 7 800 руб.

Пример 2. Вычет за собственное обучение стоимостью более 120 000 руб.

Условия получения вычета

В 2019 году Петров И.А. заплатил за своё обучение в институте 130 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2019 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год, составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы на обучение за 2019 год составили 130 000 руб., но так как для всех социальных вычетов установлено ограничение в 120 000 рублей, сумма полагающаяся к возврату, будет равна: 15 600 руб. (120 000 руб. x 13%).

В связи с тем, что за 2019 год Петров И.А. заплатил подоходный налог на сумму более 15 600 руб., налоговый вычет он сможет получить в полном объёме – 15 600 руб.

Пример 3. Вычет за обучение ребенка

Условия получения вычета

В 2019 году Петров И.А. заплатил за образование своего сына в институте на очной форме обучения 70 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2019 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год, составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы Петрова И.А. за обучение сына в 2019 году составили 70 000 руб., но так как для расходов на обучение детей установлено ограничение в 50 000 руб., к возврату полагается сумма в размере: 6 500 руб. (50 000 руб. x 13%).

В связи с тем, что за 2019 год Петров И.А. заплатил подоходный налог на сумму более 6 500 руб., налоговый вычет он сможет получить в полном объёме – 6 500 руб.

Пример 4. Вычет за обучение нескольких детей

Условия получения вычета

В 2019 году Петров И.А. оплатил:

- Обучение своего старшего сына в институте на очной форме обучения в размере 70 000 руб.

- Обучение своего младшего сына в платном детском садике в размере 40 000 руб.

- Обучение своей дочери в институте на заочной форме обучения в размере 60 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2019 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог) удержанный работодателем за год составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Для расходов на обучение каждого ребёнка установлено ограничение в 50 000 руб. и не смотря на то, что за обучение старшего сына Петров И.А. заплатил 70 000 руб., вернуть за него он сможет только: 6 500 руб. (50 000 руб. x 13%).

За обучение младшего сына полагающаяся к возврату сумма будет равна: 5 200 руб. (40 000 руб. x 13%).

Так как дочь Петрова И.А. получает образование на заочной форме обучения, налоговый вычет за её обучение не предусмотрен.

Итого за всех детей Петрову И.А. к возврату полагается сумма в размере: 11 700 руб. (6500 руб. + 5200 руб.).

Так как за 2019 год Петров И.А. заплатил подоходный налог на сумму более 11 700 руб., налоговый вычет он сможет получить в полном объёме – 11 700 руб.

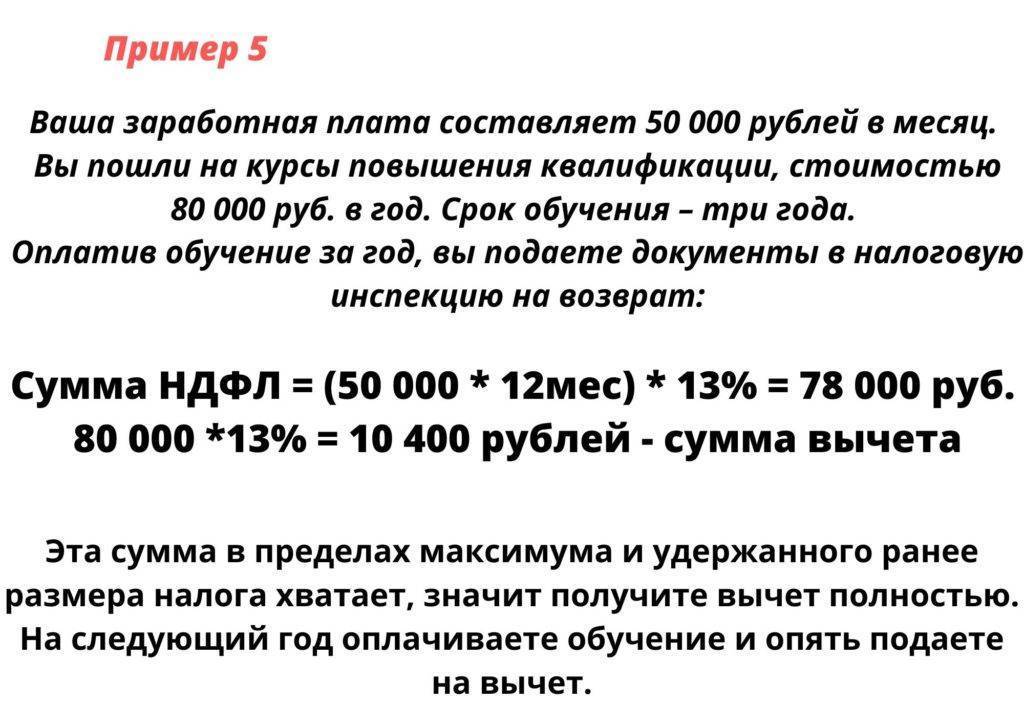

Условия получения вычета

В 2019 год Петров И.А. оплатил своё обучение в институте в размере 80 000 руб., а также медикаменты, необходимые для лечения свой жены, в размере 60 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2019 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год, составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы Петрова И.А. за 2019 г. составили 140 000 руб. (80 000 руб. (за обучение) + 60 000 руб. (за медикаменты)), но так как сумма социальных вычетов за год не может превышать 120 000 руб., вернуть он сможет только: 15 600 руб. (120 000 руб. x 13%).

Так как за 2019 год Петров И.А. заплатил подоходный налог на сумму более 15 600 руб., полагающуюся к возврату сумму он сможет получить в полном объёме – 15 600 руб.

Получаем вычет за обучение брата/сестры

Вычет за обучение полнородных и не полнородных братьев и сестер можно получить в том же размере, что и за самого себя (до 120 000 рублей). Но действует право на возврат налога только до того момента, как брату или сестре исполнится 24 года. Как и в случае с детьми, брат или сестра обязательно должны учиться на очной форме. Место обучения принципиального значения не имеет, оно может находиться в России или за рубежом. Необходимое требование – лицензия той страны, в которой зарегистрирована образовательная организация. Заверенную копию этого документа обязательно нужно предоставить налоговикам.

Родство с братом или сестрой вы будете доказывать при помощи свидетельств о рождении – своего и брата/сестры. В редких случаях ИФНС может потребовать других подтверждающих документов (решений суда о разводе родителей, решений органов опеки и попечительства и так далее.

Обратите внимание! В договоре на оказание образовательных услуг заказчиком должны быть указаны вы. Если документ подписывал брат/сестра, тогда на вас должны быть оформлены квитанции по оплате их обучения.. Пример

Алексей П

заплатил в 2018 году за обучение своей тогда еще 18-летней сестры на дневном обучении вуза 400 000 рублей за 4 года. В 2021 году он решил получить налоговый вычет. Все условия подходили: трехлетний срок не прошел, доход П. в 2017 году составил 930 000 рублей, все документы о родстве с сестрой (свидетельства о рождении) – в наличии. Возраста в 24 года сестра не достигла.

Пример

Алексей П. заплатил в 2018 году за обучение своей тогда еще 18-летней сестры на дневном обучении вуза 400 000 рублей за 4 года. В 2021 году он решил получить налоговый вычет. Все условия подходили: трехлетний срок не прошел, доход П. в 2017 году составил 930 000 рублей, все документы о родстве с сестрой (свидетельства о рождении) – в наличии. Возраста в 24 года сестра не достигла.

Максимальная сумма, полагающаяся Алексею П. к возврату, составляет 15600 рублей (13% от 120 000 руб. – вычет ему положен только за тот год, в который он заплатил за обучение). Эта сумма могла бы быть намного больше, если бы он, скажем, поместил свои деньги на депозит и оплачивал с него обучение сестры каждый год по 100 000 рублей. Тогда можно было бы получить по 15 600 руб. за 2018-й, 2019-й и 2020-й годы, а в 2021-м оформить за текущий год. Итого П. мог вернуть 62 400 рублей.

В какой сумме можно получить налоговый вычет за обучение?

Максимальная сумма вычета зависит от того, чье именно обучение оплачивал налогоплательщик:

- собственное обучение. Размер налогового вычета в данном случае составит не более 120 тыс. руб. за налоговый период (год);

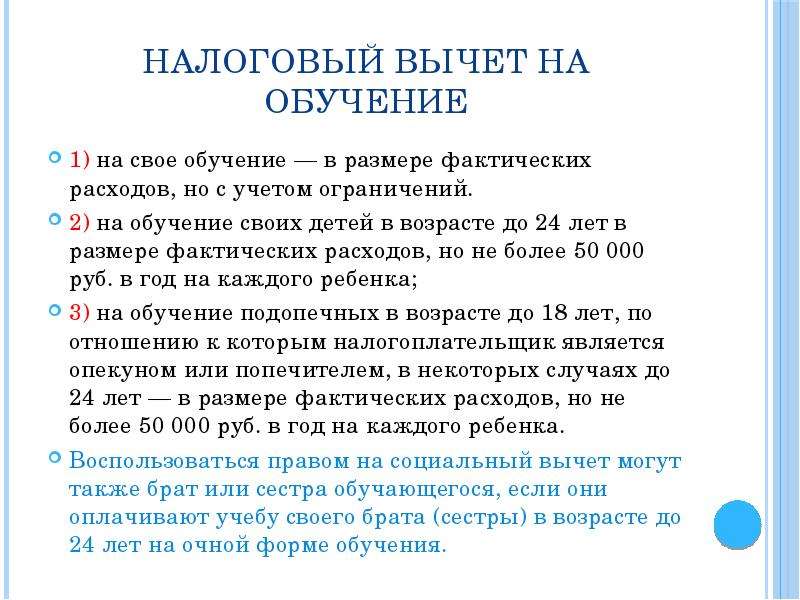

- обучение своего ребенка до достижения им возраста 24 лет. Сумма вычета – не более 50 тыс. руб. в год на каждого ребенка;

- обучение опекаемого или подопечного до достижения им 18 лет, а также после прекращения над ним опеки до достижения ими возраста 24 лет. К вычету принимаются расходы только на получение им образования в очной форме. Сумма вычета – не более 50 тыс. руб. в год на каждого опекаемого или подопечного;

- обучение своих полнородного или неполнородного брата (сестры) до достижения ими 24 лет. И в данном случае к вычету принимаются только расходы на очную форму обучения, а размер вычета составит не более 120 тыс. руб. за год ().

Также следует отметить, что рассматриваемый налоговый вычет предоставляется в течение всего периода обучения, включая период академического отпуска ().

Как вернуть НДФЛ

Осуществление возврата НДФЛ представляет собой довольно непростой процесс в связи с тем, что он сопровождается представлением большого количества документов

Однако положительный исход данной процедуры позволяет физлицу получить возмещение ранее уплаченного налога с дохода, что является немаловажной мотивацией для обращения за возвратом НДФЛ

Также в этом материале рассмотрены способы обращения за возмещением, кроме того, приводятся краткие характеристики каждого из таких способов, благодаря чему можно легко определиться, у кого в конкретной ситуации следует запрашивать возврат НДФЛ. Здесь же предложены варианты осуществления возврата в соответствии с ч. I НК РФ.

Самая распространенная причина возмещения налога – его излишнее удержание налоговым агентом.

Причины такого удержания могут быть разными. Ознакомиться с их перечнем вы можете в материале «Как вернуть работнику излишне удержанный НДФЛ».

В этом же материале изложен алгоритм действий, которые необходимо осуществить как «обделенному» сотруднику, так и работодателю.

О том, может ли физлицо в указанной ситуации вернуть налог, обратившись в налоговый орган, вы узнаете здесь.

Рассмотрим еще несколько ситуаций, когда работодатель может произвести излишнее удержание налога:

Если сотрудник уволился и вернул деньги, выплаченные ему в качестве отпускных. Основная сложность здесь заключается в том, что в результате возврата дохода у сотрудника образуется переплата налога.

Как поступить с данной переплатой, вы узнаете из рекомендаций, приведенных в статье «НДФЛ с неотработанных отпускных подлежит возврату».

Если нерезидент стал резидентом. При этом возникновение переплаты обусловлено тем, что нерезидентская ставка удержания составляет 30%, а с резидентов налог начисляется по ставке 13%.

Разобраться, как быть с излишним удержанием НДФЛ в данной ситуации, вам помогут статьи и сообщения:

В этой статье вниманию читателя представлено еще несколько случаев, при которых физлицо может осуществить возврат переплаты.

Ключевым моментом любого возврата является составление физлицом заявления на возврат НДФЛ.

Максимальная сумма налогового вычета за обучение

Существует верхний предел ежегодных затрат, на которые рассчитывается максимальный размер социальной льготы, — 120 000 руб. в год и 50 000 руб. за обучение детей. От государства можно получить 13 % от этой суммы: до 22 100 руб. в год. За год допускается получить два налоговых вычета за обучение– за себя и за ребенка. В том случае, если учеба дорогостоящая (дороже 120 000 руб.), то выгоднее ее оплачивать ежегодно, а не единовременно за несколько лет. В этом случае вы сможете компенсировать себе больше, чем 22 100 руб. При единовременной оплате вы сможете получить только максимальную льготу в размере 22 100 руб.

Расчет вычета производят из дохода. Пример: Анастасия работает и учится, зарабатывает в месяц 80 000 руб. Ее годовой доход составит 960 000 рублей. Фактически за вычетом НДФЛ она получила 835 200 руб. Организация, в которой она работает, заплатила за нее 13 % НДФЛ (124 800 руб.).

Стоимость обучения Анастасии за этот год составила 40 000 руб. (стоимость семестра – 20 000 руб.). Девушка подала комплект документов на получение социальной льготы.

Инспекционный орган после получения заявления на предоставление налогового вычета произведет пересчет ее НДФЛ следующим образом (уменьшит налогооблагаемую базу на стоимость обучения):

(960 000 − 40 000) × 0,13 = 119 600 руб.

Таким образом, Анастасия вместо 119 600 руб. заплатила государству 124 800 руб. Переплату налоговая ей вернет:

124 800 − 119 600 = 5 200 руб.

Особенности заявления вычета

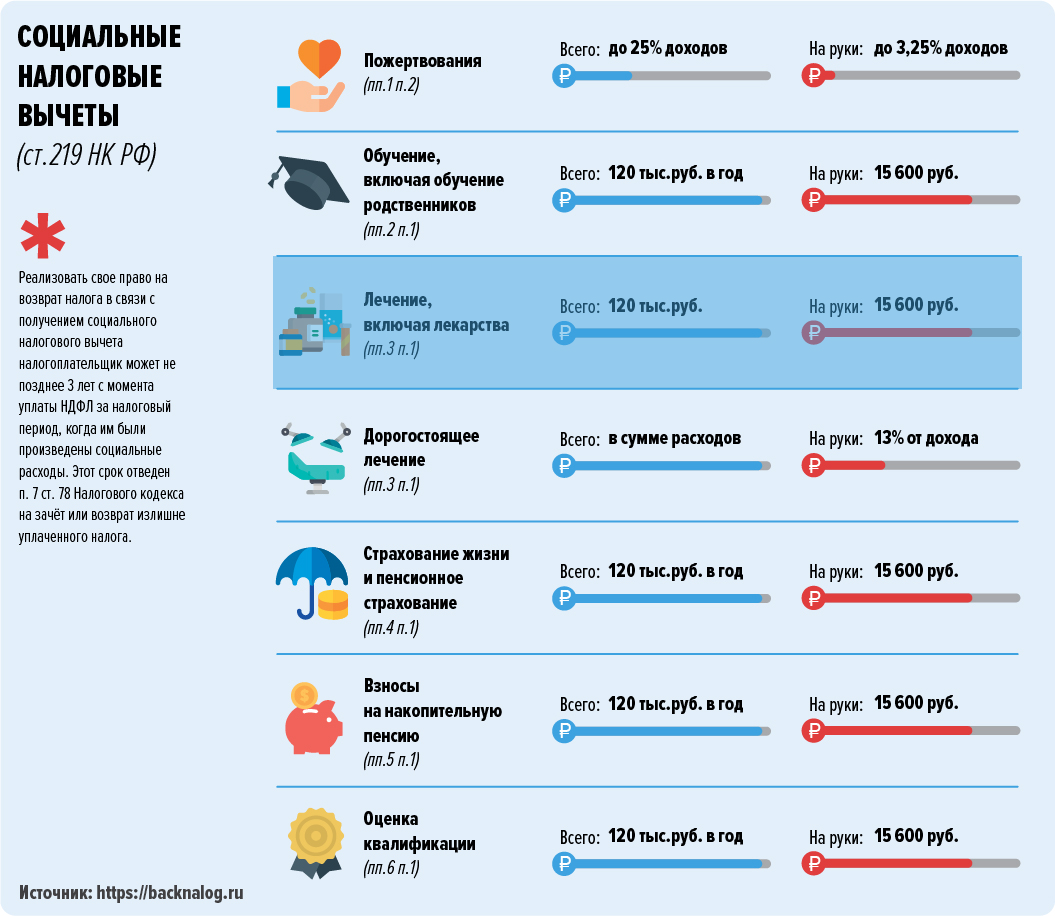

- Предельный размер вычета за свое обучение и обучение братьев и сестер – 120 000 руб. Вернуть можно до 13% от понесенных расходов, но не более 15 600 рублей (без учёта суммы вычета за обучение детей);.

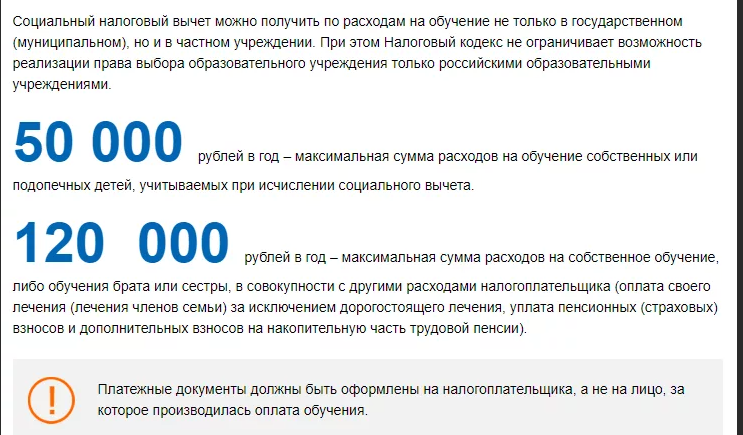

- Сумма в 120 000 руб. является общей для всех соцвычетов (кроме дорогостоящего лечения и обучения детей). Какие именно расходы включить в налоговый вычет – решает сам налогоплательщик;

- Размер вычета за обучение детей, составляет 50 000 руб. за человека. Максимальная сумма к возврату на руки будет равна 6 500 руб. (50 000 х 13%). Таким образом, за 2-х детей, можно получить вычет в размере 13 000 руб., за 3-х – 19 500 руб. и т.д.

Ограничения для расходов на собственное обучение (120 000 руб.) и для расходов на обучение детей не влияют друг на друга и рассчитываются отдельно. Т.е. можно вернуть до 15 600 руб. за собственное обучение + по 6 500 руб. за обучение каждого их своих детей.

Примечание: сумма в 50 000 руб. на вычет за детей, является общей для обоих родителей. То есть вернуть истраченные на обучение своих детей средства может только один из родителей.

Социальный налоговый вычет по расходам на обучение предоставляется только при условии, что образовательное учреждение имеет лицензию, или любой другой документ, подтверждающий его статус как учебного заведения.

Примечание: если обучение проводилось у ИП, самостоятельно его проводившего и не имеющего наемных педагогических работников, наличие лицензии необязательно.

- Вычет можно получить не только по расходам на обучение в государственных ВУЗах, но и в коммерческих учебных заведениях (при наличии у них лицензии):

- детских садах и школах;

- центрах дополнительного образования взрослых (автошколы, курсы иностранных языков и т.д.);

- центрах дополнительного образования детей (музыкальные школы, спортивные секции и т.д.).

- Налоговый вычет можно получить по расходам на обучение как в российских ВУЗах, так и зарубежных. Необходимо отметить, что возврату в данном случае будут подлежать только расходы, связанные непосредственно с процессом обучения. Затраты на проезд к месту учебы, проживание и питание включению в состав вычета не подлежат;

Вычет можно получить только в том случае, если в году, в котором было оплачено обучение, имелись доходы, облагаемые НДФЛ по ставке 13% (кроме дивидендов, облагаемых по той же ставке);

Примечание: необходимо отметить, что четких указаний на запрет получения вычета, в случае, если на момент оплаты обучения доходы отсутствовали, нет. Более того, Письмом ФНС РФ от 18 марта 2010 г. N 03-04-05/7-110 финансовое ведомство указало на возможность получения вычета, в случае если доход имеется на момент заявления льготы. Однако, на практике, налоговики, как правило, отказывают в предоставлении вычета, если на момент оплаты обучения у заявителя не было налогооблагаемых доходов.

- Ключевое значение для заявления вычета имеет дата оплаты обучения, а не его продолжительность. То есть, если в одном году происходит оплата учебы за несколько лет, то возместить расходы можно только за тот год, в котором произведены расходы, а не за весь период обучения;

- Остаток налогового вычета не переносится на последующие периоды. То есть, если в одном году получить весь вычет не получилось, перенести его на следующий год не получиться;

- Вычет за обучение – многоразовый. Заявлять его можно каждый год в пределах установленного лимита;

- Вычет за обучение имеет срок давности – не более трех лет с даты оплаты учебы. Таким образом, в 2021 году можно вернуть затраты по обучению, оплаченному в 2020, 2019, 2018 годах;

- Договор и платежные документы должны быть оформлены по заявителя вычета;

- Налоговый вычет не предоставляется, в случае, если обучение было полностью оплачено с использованием материнского капитала

Вычет за образование ребенка

Курсы английского, школа танцев или платный лицей — за них государство вернет часть оплаты, если ребенок учится очно и ему меньше 24 лет. Если форма занятий не прописана в договоре, подойдет справка из учебного заведения.

Вычет действует на сумму, не превышающую 50 000 рублей. Таким образом, родителям вернется до 6 500 рублей на ребенка.

Важно, чтобы заявление подавал тот родитель, который официально работает и платит подоходный налог. Желательно оформить договор на его имя, это поможет избежать дополнительной бумажной волокиты

Рассмотрим, какие встречаются варианты.

Документы оформлены на одного родителя. Если в договоре родитель указан как заказчик и плательщик, а квитанции тоже оформлены на него — это выигрышная ситуация. Дополнительно доказывать, что платил он, не потребуется.

Документы оформлены на ребенка. Если договор оформлен на ребенка, понадобится доверенность. Она подтвердит, что учебу оплачивал родитель. Если договор и платежные квитанции оформлены на ребенка, вычет получить сложней. В этой ситуации решение останется за налоговой инспекцией.

Договор оформлен на ребенка, а платит родитель. Родитель вправе запросить вычет. Договор доказывает, что ребенок учился, а платежка подтверждает, что родитель учебу оплатил.

Документы оформлены на двух родителей. Если договор оформлен на одного супруга, а квитанция — на другого, вычет все равно положен. Согласно Семейному кодексу, имущество супругов — общее, поэтому при оформлении вычета потребуется приложить копию свидетельства о браке.