Как оформить вычет

С заявлением на возврат денег следует обратиться в местное отделение налоговой инспекции. Для оформления льгот в случае расходов, понесенных на обучение и лечение, можно обратиться к своему работодателю.

Для оформления компенсации социально значимых расходов через налоговую инспекцию потребуется заполнить декларацию 3-НДФЛ, принести с места работы справку о заработной плате по форме 2-НДФЛ (с указанием размера уплаченного подоходного налога). Также в отделение ФНС нужно будет предоставить договоры с организациями на оказание платных услуг и документы о внесении на их счета денег. Если вычет оформляется за лечение или обучение родственника, то дополнительно необходимо будет предъявить документы, подтверждающие степень родства.

После проверки документов налоговая инспекция перечислит гражданину сразу всю сумму, причитающуюся к вычету за прошлый период.

Если человек оплачивает образовательные или медицинские услуги, то за получением льгот он может обратиться к своему работодателю (который является его налоговым агентом). Однако для этого все равно придется предварительно обращаться в отделение налоговой инспекции. В отделении ФНС гражданин должен будет получить уведомление о том, что он имеет право на вычет. Такое уведомление налоговики готовят в течение 30 дней после поступления к ним заявления. К заявлению нужно будет приложить все документы, подтверждающие право на льготы.

Полученное в налоговой инспекции уведомление следует отнести в бухгалтерию своего предприятия. После получения этого документа работодатель больше не будет перечислять государству подоходный налог за своего сотрудника. Сумма НДФЛ будет выдаваться человеку на руки вместе с зарплатой. Так будет происходить до тех пор, пока работнику не будут компенсированы все расходы.

moneyzz.ru

Рубрика:

Советы, инструкции и пошаговые руководства

Когда работодатель может предоставить вычет

Организация в отношении доходов, выплачиваемых работникам, признается налоговым агентом по НДФЛ. Это следует из п. 1 ст. 226 НК РФ. Поэтому она обязана исчислять, удерживать из их доходов и уплачивать в бюджет сумму налога на доходы физических лиц. Для доходов, которые облагаются НДФЛ по ставке, установленной п. 1 ст. 224 НК РФ (13%), налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных ст. ст. 218 — 221 НК РФ. Это указано в п. 3 ст. 210 НК РФ.

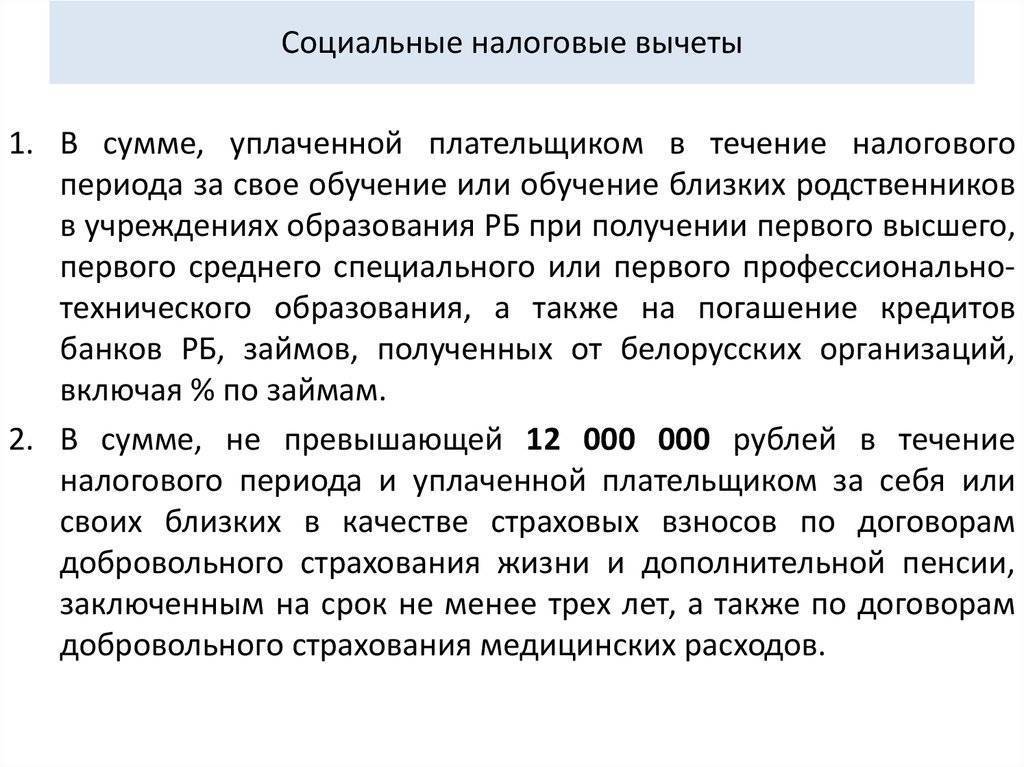

Одним из указанных вычетов является социальный налоговый вычет в размере уплаченных налогоплательщиком в налоговом периоде пенсионных взносов по договору (договорам) негосударственного пенсионного обеспечения и (или) страховых взносов по договору (договорам) добровольного пенсионного страхования (пп. 4 п. 1 ст. 219 НК РФ). Причем такие договоры налогоплательщик может заключить с негосударственным пенсионным фондом (страховой организацией):

- в свою пользу и (или) в пользу супруга (в пользу вдовы, вдовца);

- родителей (в том числе усыновителей);

- детей-инвалидов (в том числе усыновленных, находящихся под опекой (попечительством)).

Примечание. Налогоплательщики НДФЛ — физические лица, являющиеся налоговыми резидентами РФ, а также не являющиеся налоговыми резидентами РФ и получающие доходы от источников в Российской Федерации (п. 1 ст. 207 НК РФ).

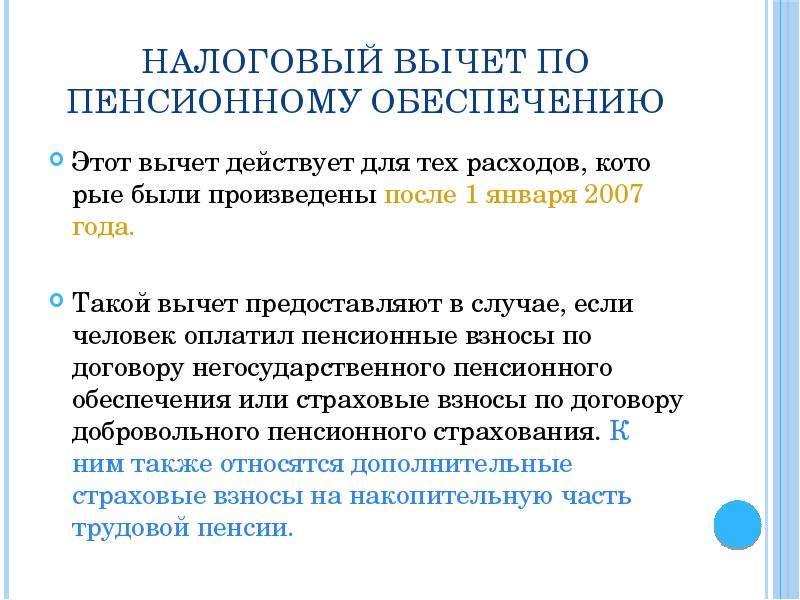

С 2010 г. вычет по расходам на негосударственное пенсионное обеспечение и (или) добровольное пенсионное страхование может предоставляться налоговым агентом (работодателем). Основание — абз. 2 п. 2 ст. 219 НК РФ, введенный Федеральным законом от 19.07.2009 N 202-ФЗ (далее — Закон N 202-ФЗ). Ранее данный вычет предоставлялся только налоговым органом по окончании налогового периода при подаче налогоплательщиком декларации по форме 3-НДФЛ и соответствующих подтверждающих документов. Таким образом, с этого года названный налоговый вычет может быть предоставлен налогоплательщику до окончания налогового периода при его обращении к работодателю.

Примечание. Налоговым периодом по НДФЛ признается календарный год (ст. 216 НК РФ).

Работодатель вправе предоставить сотруднику (налогоплательщику) социальный налоговый вычет по расходам на уплату взносов в НПФ при выполнении следующих условий:

- при наличии соответствующего заявления от сотрудника и документов, подтверждающих его фактические расходы на указанные цели;

- если суммы названных страховых взносов были удержаны работодателем из выплат в пользу сотрудника и перечислены в НПФ согласно договору (договорам) негосударственного пенсионного обеспечения и (или) добровольного пенсионного страхования.

Примечание. Получить у работодателя социальный налоговый вычет, предусмотренный пп. 4 п. 1 ст. 219 НК РФ, налогоплательщик не сможет, если пенсионные (страховые) взносы он уплачивал самостоятельно. В такой ситуации за предоставлением указанного вычета следует обратиться в налоговый орган по окончании налогового периода.

Как уже отмечалось, названные выше договоры налогоплательщик вправе заключить с НПФ и со страховой организацией как в свою пользу, так и в пользу супруга (в том числе вдовы, вдовца), родителей (в том числе усыновителей), детей-инвалидов (в том числе усыновленных, находящихся под опекой (попечительством)). Поэтому может получиться так, что на него будет оформлен не один, а несколько договоров негосударственного пенсионного обеспечения (добровольного пенсионного страхования). В такой ситуации рассматриваемый вычет предоставляется в размере фактически произведенных расходов. Однако в совокупности с другими социальными налоговыми вычетами он не может превышать в налоговом периоде 120 000 руб. (абз. 3 п. 2 ст. 219 НК РФ). Для получения вычета у работодателя налогоплательщику следует представить соответствующее заявление.

Кто может получить возврат 13% за обучение?

На налоговый вычет за обучение распространяются общие требования для получения налоговых вычетов. Отдельно следует отметить, что возврат 13% от суммы расходов на обучение можно получить только в том случае, если у образовательного учреждения есть соответствующая лицензия или иной документ, который подтверждает статус учебного заведения (, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 30 декабря 2011 г. № 03-04-05/9-1133). Отметим, что форма обучения для получения вычета значения не имеет (письмо ФНС России от 7 февраля 2013 г. № ЕД-3-3/402@).

Конечно, фактические расходы за обучение надо подтвердить. При этом налогоплательщик должен оплатить образовательный договор за счет своих средств. Если, к примеру, расходы на обучение были погашены за счет материнского капитала, то претендовать на вычет уже не получится ().

Нередко бывает так, что учится один человек, а оплачивает его обучение другой. В таком случае второй гражданин может получить налоговый вычет, но только если он оплатил учебу за своего брата, сестру или детей, не достигших 24 лет, либо за опекаемого или подопечного до достижения им 18 лет (а затем после прекращения опеки или попечительства до достижения им 24 лет). Требуется к тому же, чтобы родственник получал образование именно по очной форме. Однако если налогоплательщик не имеет родственных отношений с лицом, обучение которого оплачивает, либо они являются более дальними родственниками (бабушки, дедушки и внуки; дяди, тети и племянники и т. п.), то права на получение вычета он не имеет (, письмо ФНС России от 24 октября 2016 г. № БС-4-11/20142@, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 февраля 2014 г. № 03-04-05/4028). Не получится воспользоваться вычетом и в случае, если один супруг оплатил учебу другого (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 17 апреля 2014 г. № 03-04-05/17785).

При оплате обучения ребенка супруги вправе воспользоваться вычетом независимо от того, на кого из них оформлены документы, подтверждающие расходы на обучение. При этом каждый из супругов должен являться родителем ребенка. Если супруг не является родителем ребенка, то воспользоваться социальным налоговым вычетом в связи с расходами на обучение ребенка он не сможет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 мая 2017 г. № 03-04-05/27036).

Одновременно, вычет предоставляется только в части оказания образовательных услуг. Если договор с образовательным учреждением предусматривает оплату других услуг (присмотр за ребенком, питание и т. д.), то вычет по ним предоставлен не будет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 26 ноября 2013 г. № 03-04-05/51114, письмо УФНС России по г. Москве от 4 мая 2012 г. № 20-14/39604@)

Поэтому важно проследить, чтобы в договоре и в платежных документах затраты на образование и на прочие услуги были четко разведены

Обращаем внимание, что обратиться за налоговым вычетом по расходам на образование ребенка может любой из родителей. Доходы каждого из супругов относятся к совместно нажитому имуществу и являются совместной собственностью, поэтому любой из супругов вправе получить налоговый вычет с полной суммы обучения (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 18 марта 2013 г

№ 03-04-05/7-238).

Таким образом, получить налоговый вычет за обучение вы сможете при одновременном наличии следующих обстоятельств:

- вы являетесь плательщиком НДФЛ;

- вы оплачиваете собственное обучение в любой форме, либо образование брата, сестры или детей, не достигших 24 лет, либо опекаемого или подопечного до достижения им 24 лет в очной форме;

- для оплаты обучения не использовались средства работодателя или материнского капитала;

- вы имеете документы, подтверждающие расходы именно на образование, а не иные услуги;

- образовательное учреждение имеет лицензию на предоставление образовательных услуг или иной документ, подтверждающий его статус;

- вы не израсходовали лимит на все социальные налоговые вычеты – необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (120 тыс. руб. в год) (). Поэтому если за отчетный год налогоплательщик понес расходы на лечение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на обучение он может воспользоваться только в размере 20 тыс. руб.;

- оплата обучения была произведена в течение трех лет, предшествовавших году подачи декларации.

О возврате

Официально трудоустроенный человек каждый месяц делает налоговые отчисления. Это происходит без его участия – 13% с дохода сотрудника обязан перечислять работодатель. Часть этих средств налогоплательщик может вернуть. Возмещение НДФЛ возможно в нескольких случаях.

- Работник приобрел жилье либо земельный участок под застройку, соответственно может претендовать на имущественную льготу.

- Сотрудник оплатил дорогостоящее лечение или обучение и теперь вправе запросить компенсацию.

- Гражданин проходил курсы повышения квалификации, получал высшее, средне-специальное и любое другое образование.

Все вычеты производятся через налоговую службу.

Физлицо собирает необходимый пакет документов, а затем передает его в отделение ФНС по месту жительства. Налоговики проверят их и вынесут решение о возможности возмещения НДФЛ в заявленном объеме. Если налоговая служба удовлетворит запрос, деньги перечислят на указанные платежные реквизиты – в течение месяца после положительного решения вопроса. Если отклонит – человек получит письменное уведомление, в котором будут прописаны все основания для отказа.

Повторение — мать учения

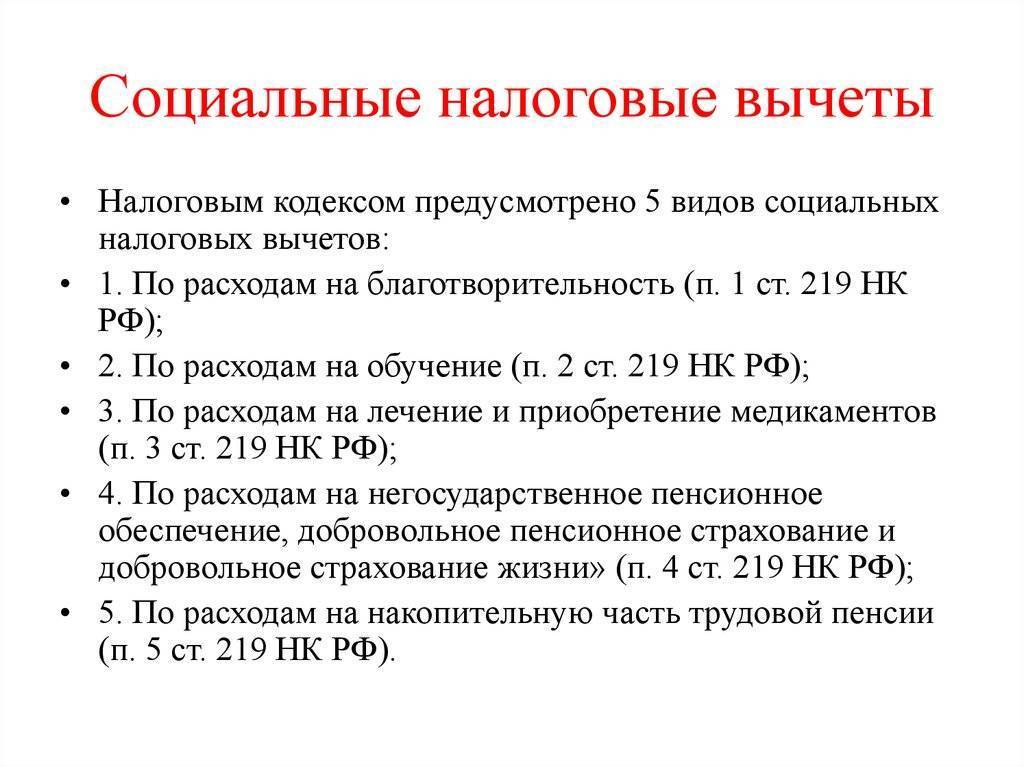

В заключении статьи давайте еще раз вспомним, что такое налоговый вычет и как его получить. Каждый налогоплательщик в нашей стране имеет право на возмещение излишне уплаченного налога по раду расходов. Налоговый кодекс разделяет выплаты на пять категорий:

- Стандартные налоговые вычеты

- Социальные налоговые вычеты

- Инвестиционные налоговые вычеты

- Имущественные налоговые вычеты

- Профессиональные налоговые вычеты

По каждой категории есть свой перечень документов, подтверждающих право налогоплательщика на налоговый вычет. Получить вычеты можно или через работодателя в течении года, или через налоговую инспекцию по окончании года.

Теперь вы знаете, что это такое налоговый вычет простыми словами. Используйте полученную информацию с выгодой для себя и своей семьи.

Социальный налоговый вычет

В 2017 году размер налогового бонуса для физических лиц, а также цели расходования для предоставления были урегулированы Правительством РФ. Вопрос согласован с соответствующими министерствами и ведомствами.

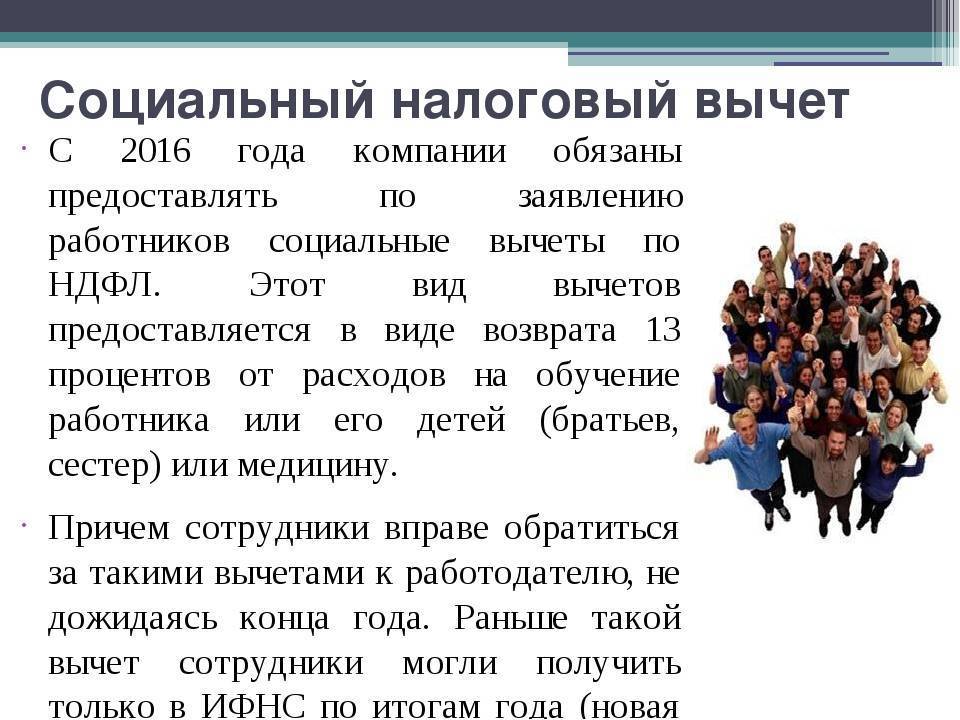

Обратите внимание! С 1 января 2017 года плательщик вправе обратиться к работодателю, который отчисляет за него НДФЛ в бюджет, за предоставлением социальной компенсации налога. Ранее такой возможности не существовало

При этом выплата будет предоставлена не единовременно, а путем повышения заработной платы на налоговую ставку в течение периода до исчерпания положенных средств

Ранее такой возможности не существовало. При этом выплата будет предоставлена не единовременно, а путем повышения заработной платы на налоговую ставку в течение периода до исчерпания положенных средств.

Можно ли вернуть налог с зарплаты на работе и как это сделать

Перечень всех ситуаций, когда допустимо возмещение НДФЛ, указан в Налоговом кодексе РФ. Ежемесячно работодатель удерживает с дохода сотрудников 13% и перечисляет в виде налогов. В каких ситуациях физлицу полагается вычет?

- Работодатель удерживает налогов больше, нежели необходимо. Такое зачастую происходит по ошибке бухгалтера при начислении зарплаты.

- Сотрудник понес расходы, на которые полагаются налоговые вычеты (покупка недвижимости, оплата лечения и т.д.).

- Работник направил часть средств в пенсионный либо благотворительный фонды.

Кто возвращает НДФЛ, уплаченный в чрезмерном объеме? Здесь все зависит от обстоятельств. Удержанные средства может возместить как работодатель, так и налоговая инспекция.

Сумма, подлежащая возмещению, определяется категорией отчислений. К примеру, социальные льготы на несовершеннолетних детей составляют 1,4 тыс. рублей за одного, 3 тыс. рублей – за двух.

Для получения возврата требуется:

- доказать облагаемый доход;

- уплатить все налоги;

- удостовериться в праве претендовать на вычет;

- обратиться в инспекцию с пакетом документации.

Далее останется только дождаться решения уполномоченного органа.

Кто имеет право на возврат отчислений

Список категорий граждан, которые вправе претендовать на выплаты, не прописан на законодательном уровне. Однако, согласно порядку налогообложения, платить НДФЛ обязаны резиденты Российской Федерации. Следовательно, за возвращением могут обращаться все, кто исправно делал отчисления с дохода.

При этом в налоговом кодексе РФ предусмотрено освобождение от уплаты пошлин по определенным статьям доходов. К примеру, студенты, обучающиеся на очной форме и имеющие государственную стипендию, не смогут запросить возмещение НДФЛ. Разумеется, если у них нет иного официального источника заработка.

За что получают льготу

Причины, на основании которых физическое лицо может запросить возврат подоходного налога:

- особые условия трудовых и гражданско-правовых контрактов;

- приобретение дорогостоящих лекарств или оплата медуслуг;

- проведение сделок купли-продажи с недвижимостью;

- манипуляции с ценными бумагами и прочими финансовыми инструментами;

- оплата обучения, образовательных курсов.

В отдельных случаях на возмещение могут рассчитывать лица, которым присвоен специальный статус.

Можно ли снять всю сумму накоплений?

Большинство граждан предпенсионного и пенсионного возраста планируют снять накопительную часть пенсии (далее НЧ) единоразово. Но не все лица могут это сделать.

Так на сегодняшний день НЧ можно получить одним из следующих способов (Федеральный закон No360):

- ежемесячная прибавка;

- срочная выплата;

- единовременный возврат;

- единовременная выдача родственникам погибшего застрахованного лица.

Более подробно поговорим о возможности единовременного платежа НЧ. Итак, для получения всей суммы сразу нужно подходить под один из следующих критериев:

- Размер НЧ составляет 5% от общей суммы пенсионных отчислений. При этом год рождения среди мужского населения должен быть 1953-1966, а среди женского – 1957-1966.

- Гражданин имеет одну из категорий инвалидности.

- Ранее назначена пенсия по потере кормильца.

Как рассчитать пенсию по потере кормильца.

Пенсионеры, которые не имеют необходимого стажа и индивидуального коэффициента при достижении соответствующего возраста.

Лица, участвующие в программе Софинансирования. При этом такие лица сделали первый взнос по данной программе на личный счет. В настоящее время регистрация в программе невозможна.

На единовременные выплаты могут рассчитывать такие сотрудники, как:

- педагоги;

муниципальные служащие;

военные;

медработники;

железнодорожники;

геологи;

шахтеры;

лица, ухаживающие за инвалидами. Полный перечень льготных должностей закреплен в ФЗ-400 (Федеральный закон) от 28.12.2013.

Работники Крайнего Севера.

Важно знать! Единовременные выплаты пенсионерам

Кроме того, НЧ пенсионных отчислений может переходить по наследству в случае гибели застрахованного лица. При заключении договора в НПФ (негосударственный пенсионный фонд) гражданин может самостоятельно указать в договоре наследников, которые вправе претендовать на накопления. Если же средства сосредоточены в ПФР (Пенсионный фонд), тогда нужно подать заявку в данный фонд, в котором будут прописаны возможные наследники. Если же наследники не указаны, тогда сумма разделяется в равных долях между заявителями. В первую очередь на НЧ могут претендовать дети (родные и усыновленные), супруги, родители погибшего лица, а только потом братья, внуки, дедушки.

Кроме того, выплаты наследникам производятся при соблюдении следующих условий:

- НЧ не была установлена.

- Гражданин получал срочные выплаты.

- НЧ рассчитана, но еще ни разу не были выплачена.

Заморозка накоплений

Важно знать! Пенсия вдовам бывших военнослужащих

В федеральном бюджете не хватает финансовых средств на оплату пенсии действующим пенсионерам, поэтому органы власти приняли решение использовать накопления граждан для погашения пенсионного долга.

В итоге в 2021 году НЧ продолжает находиться в замороженном состоянии. Однако каждый гражданин должен знать следующее:

- Данная заморозка не влияет на пенсионные права.

- Накопительная система продолжает существовать.

- Средства, находящиеся на НЧ, переводят в баллы, которые учитываются при формировании будущих пенсионных выплат.

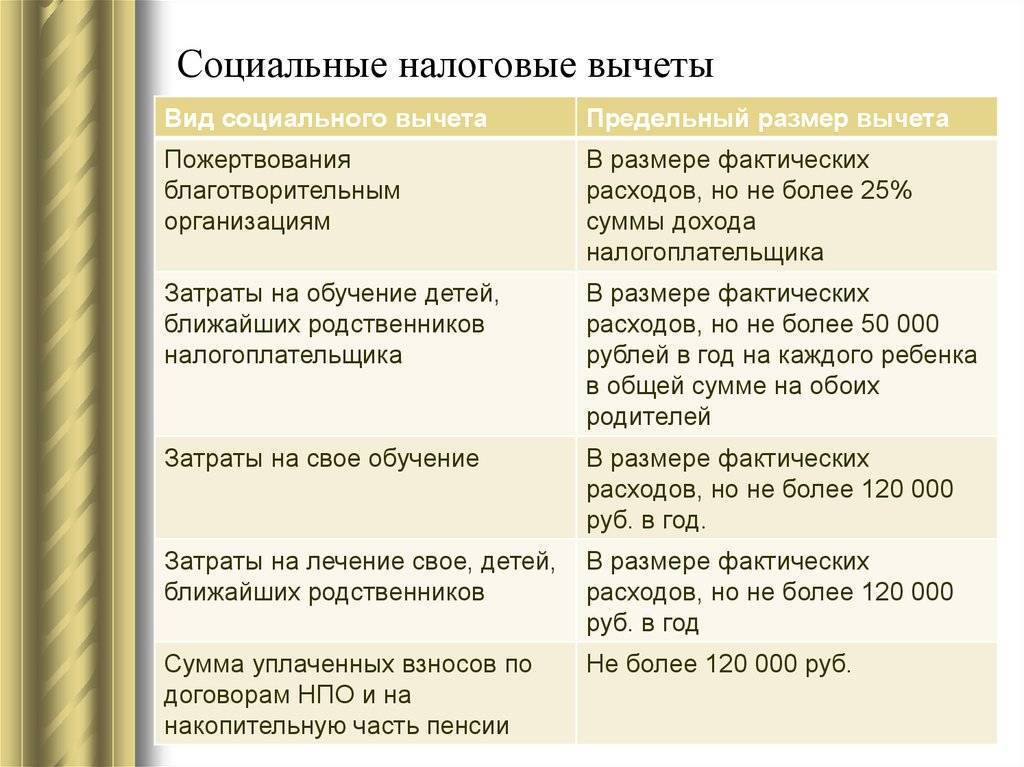

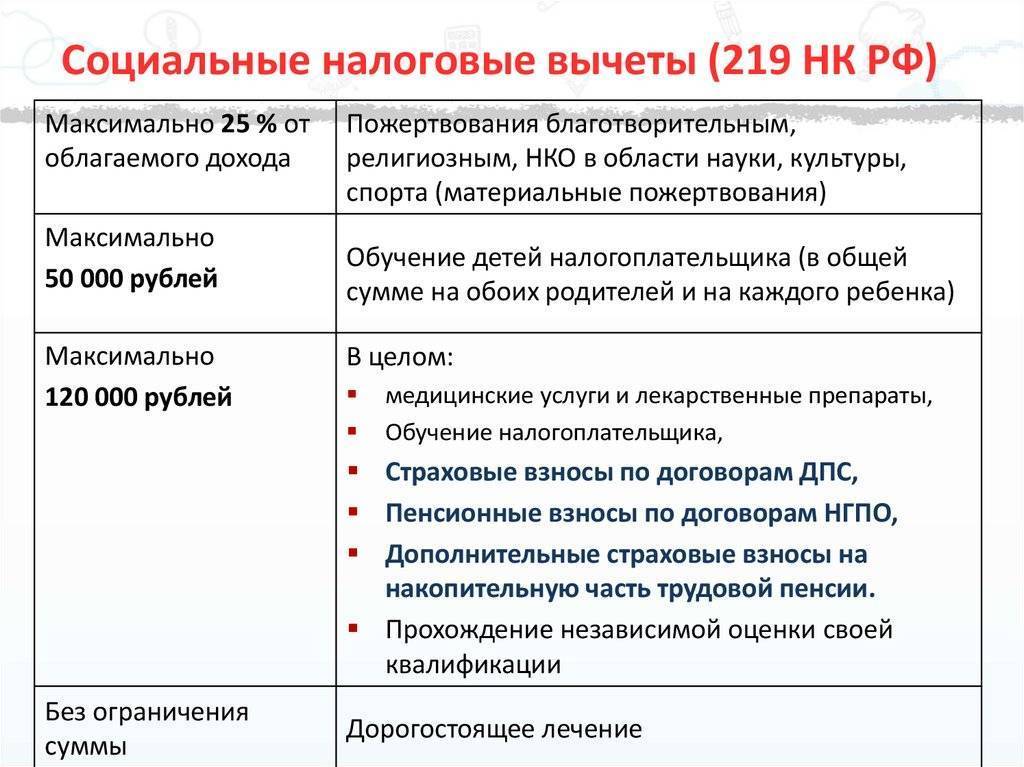

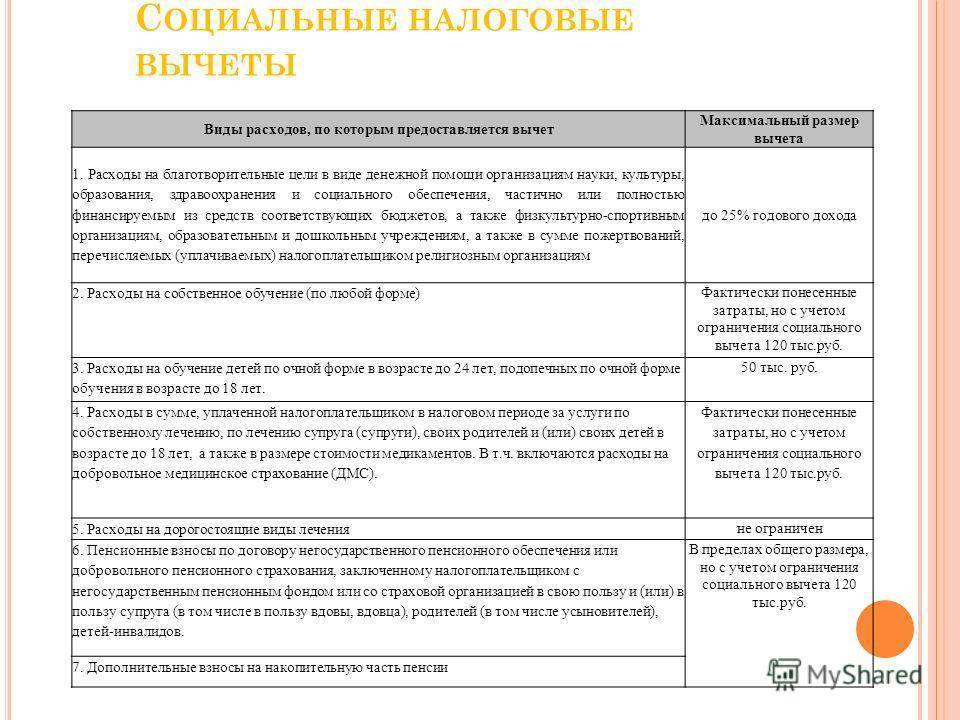

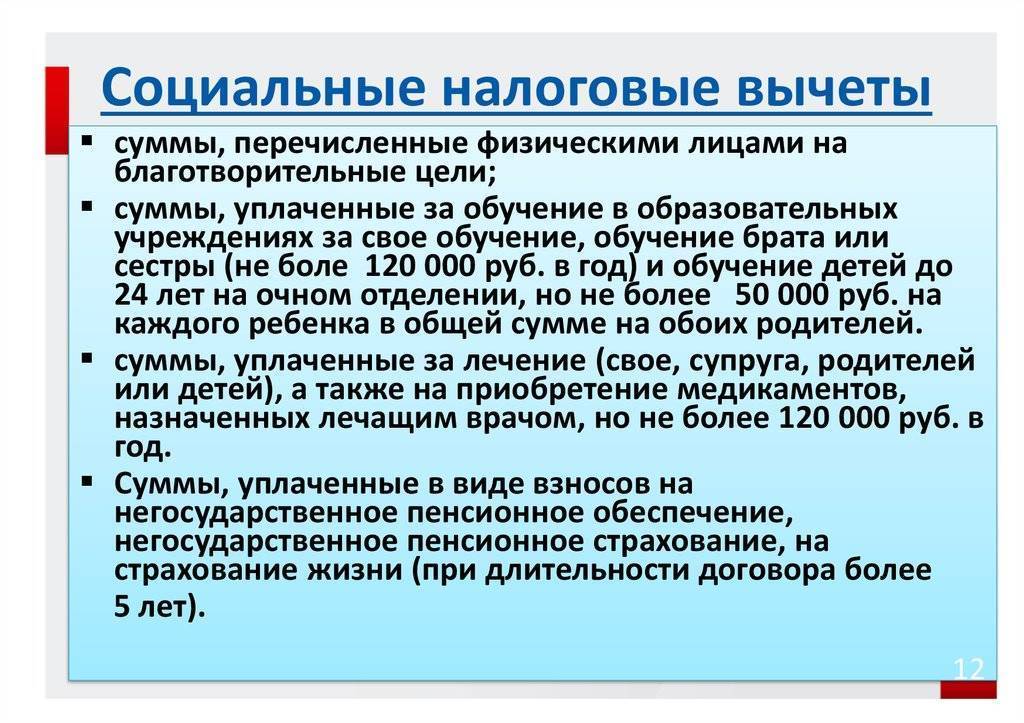

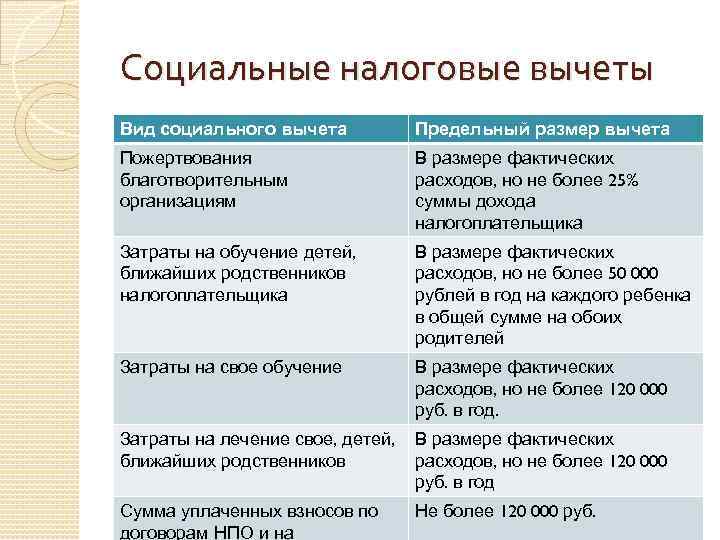

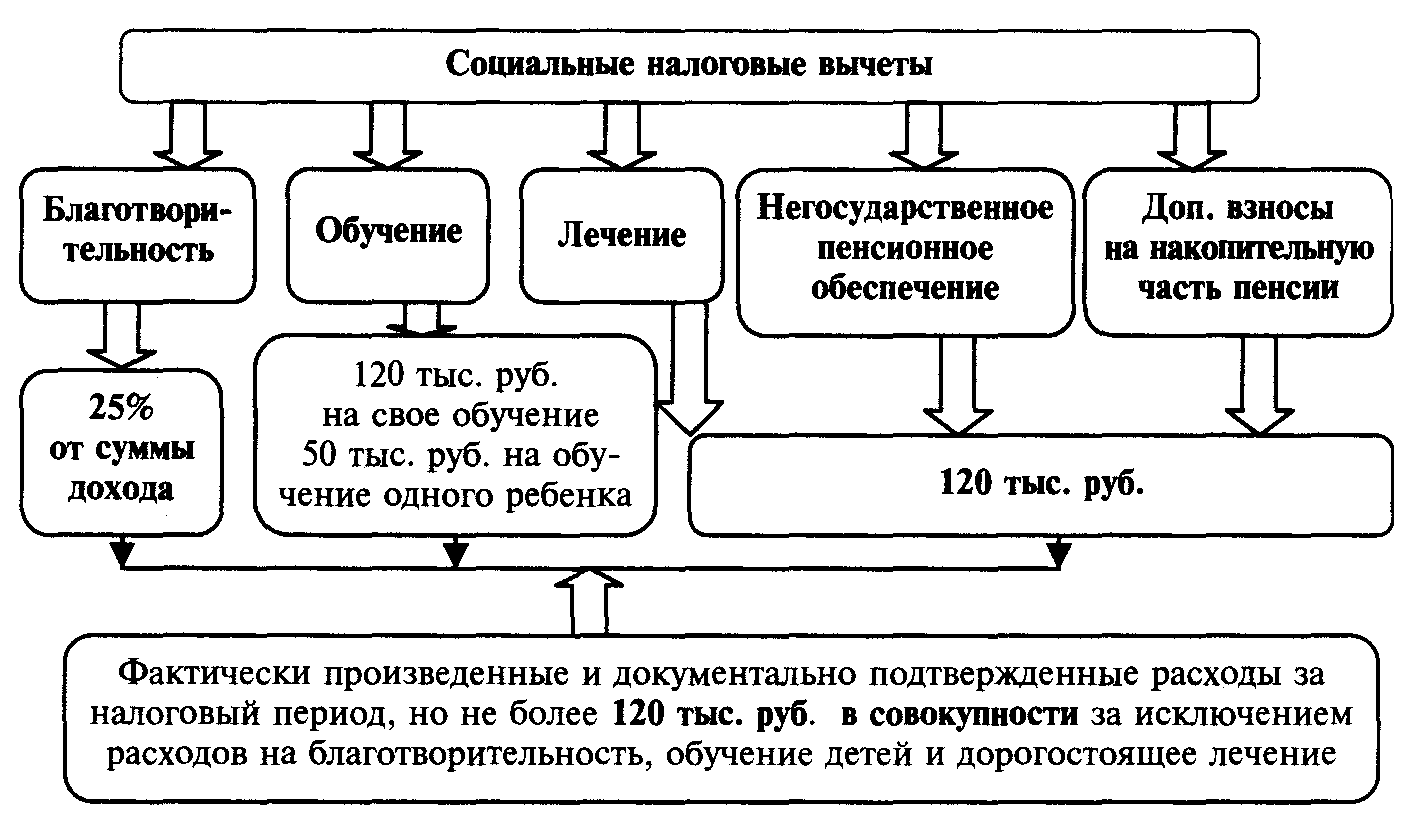

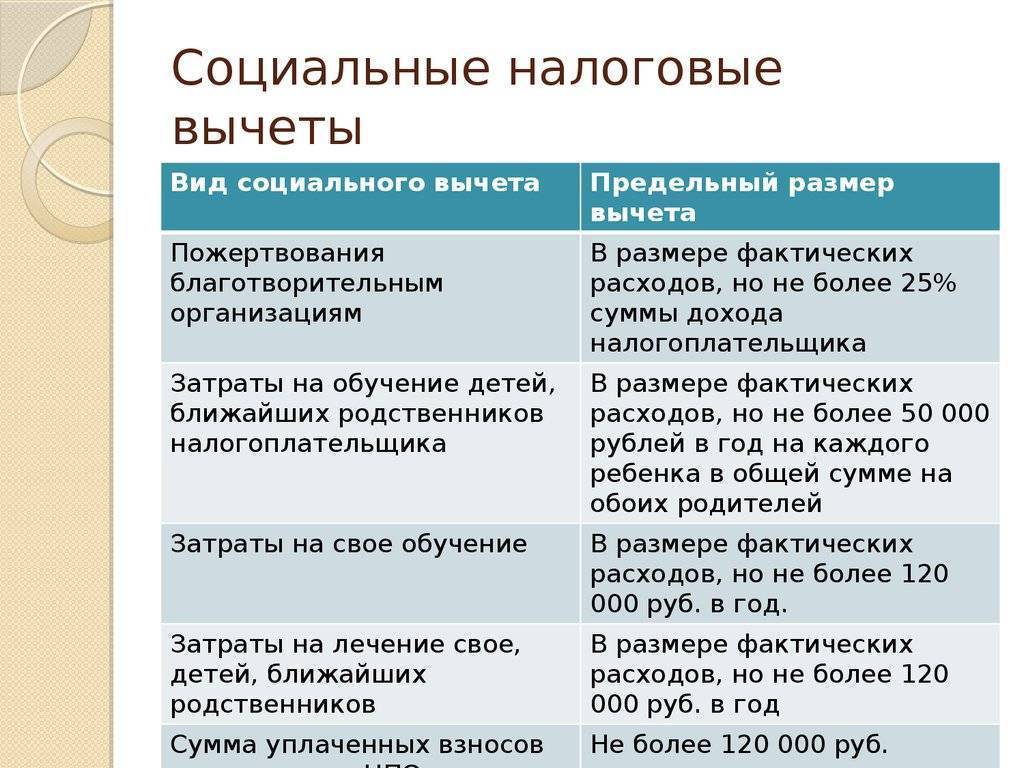

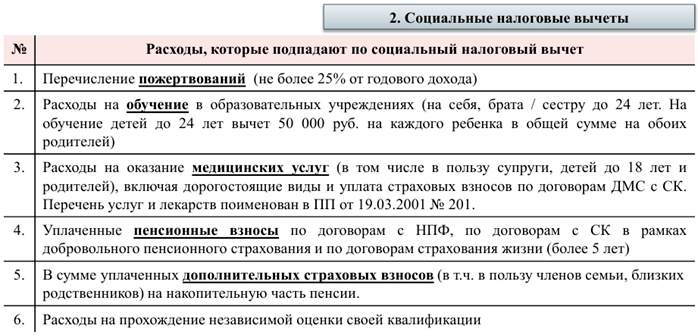

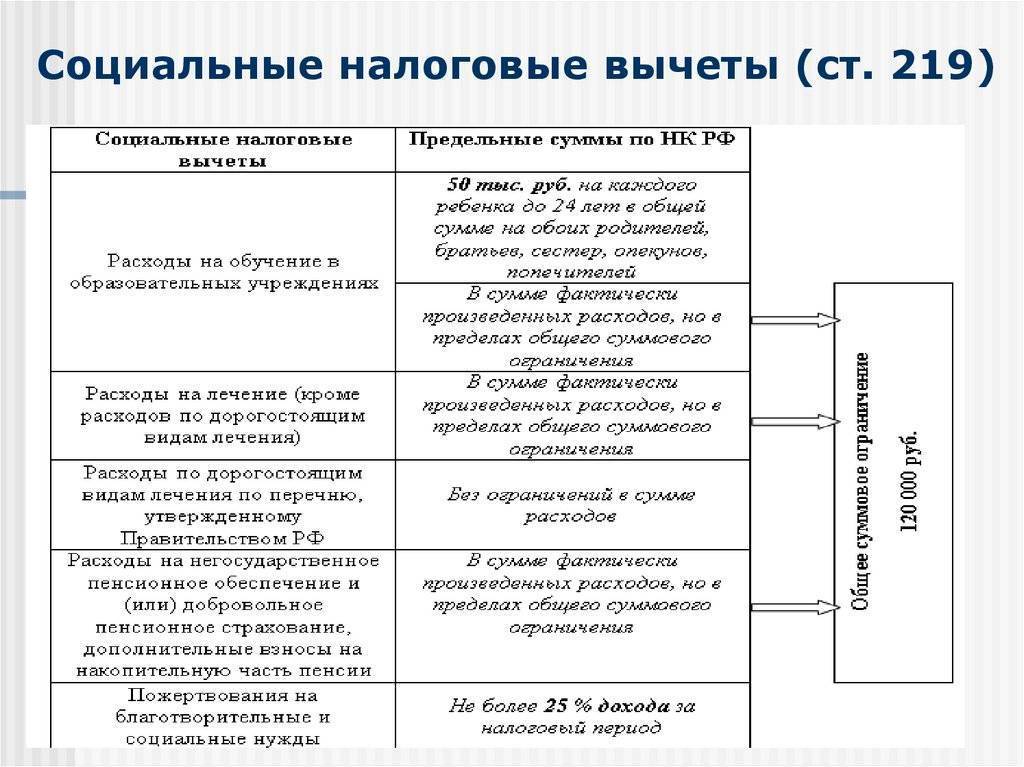

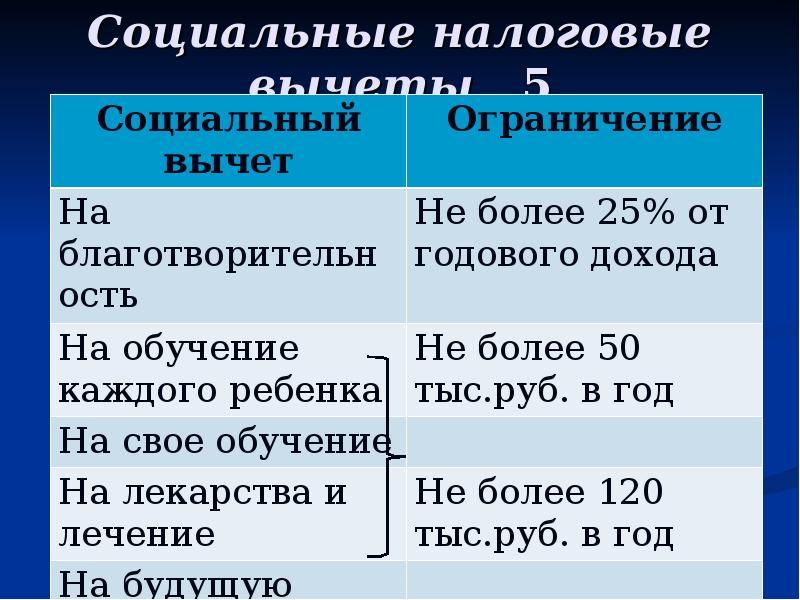

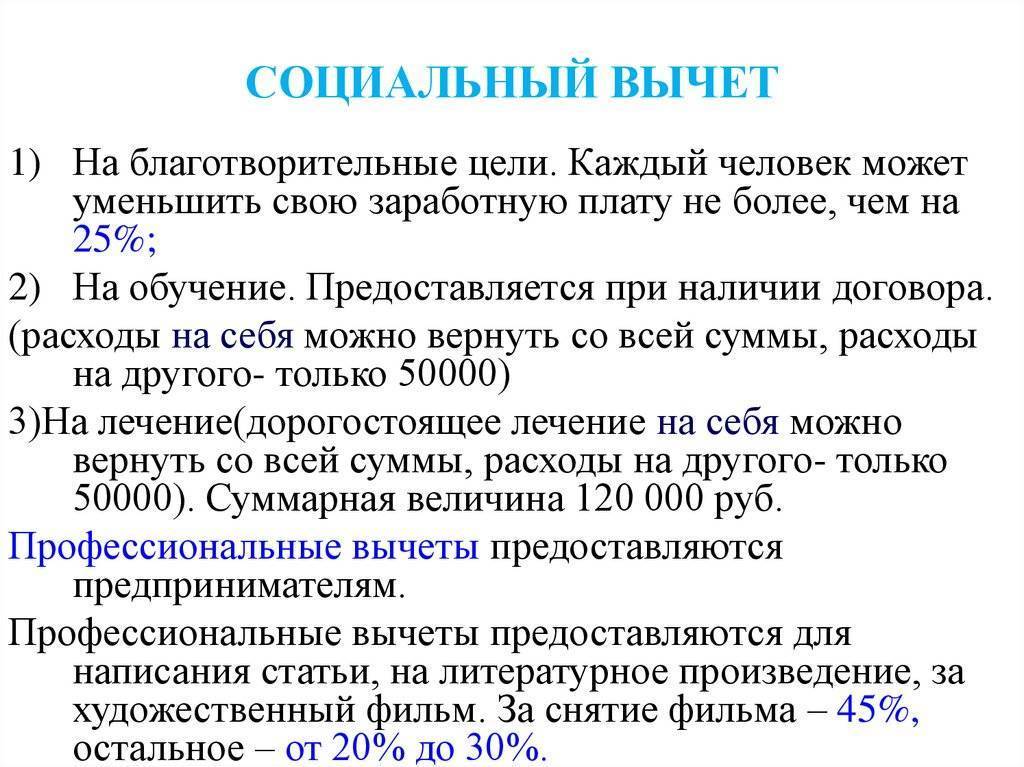

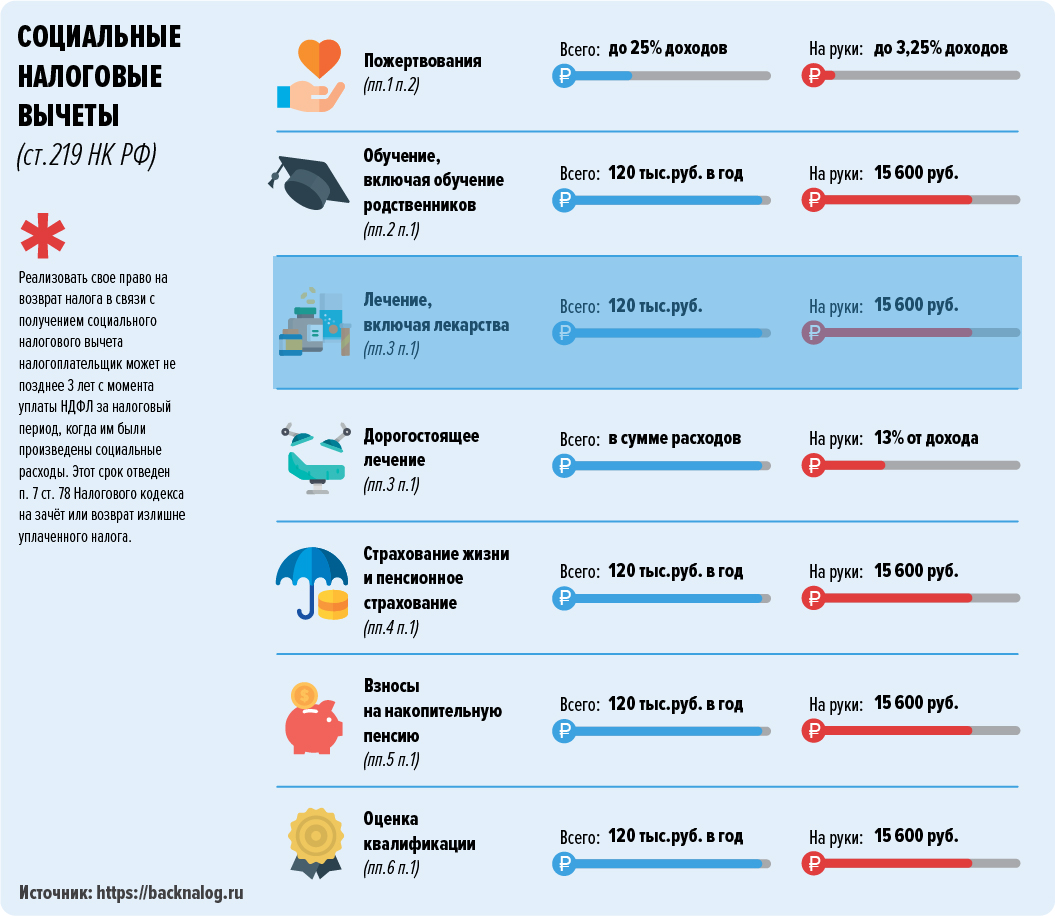

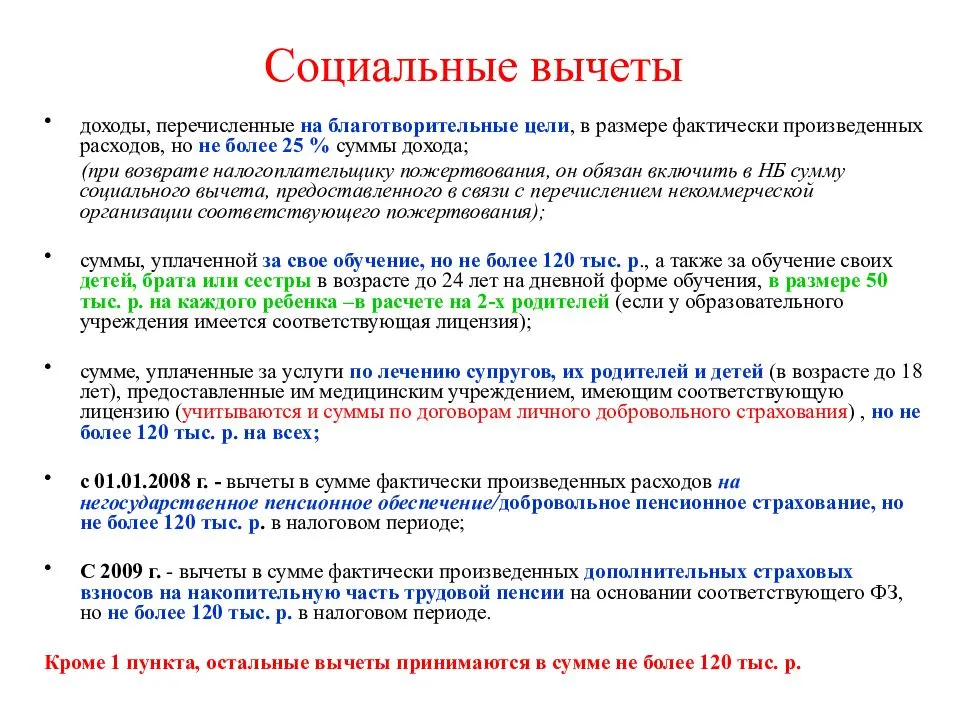

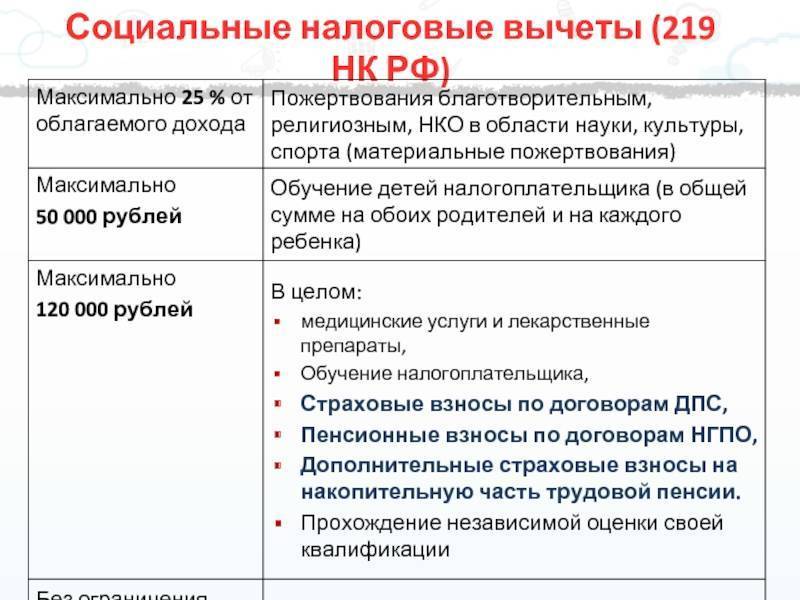

Размеры вычета

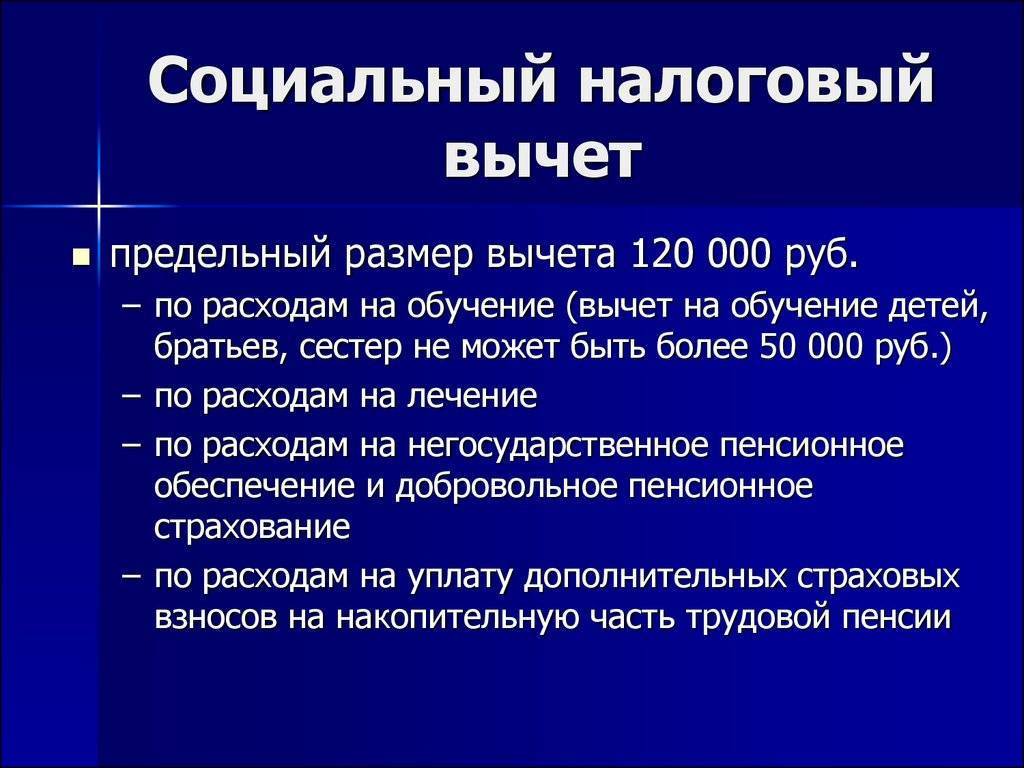

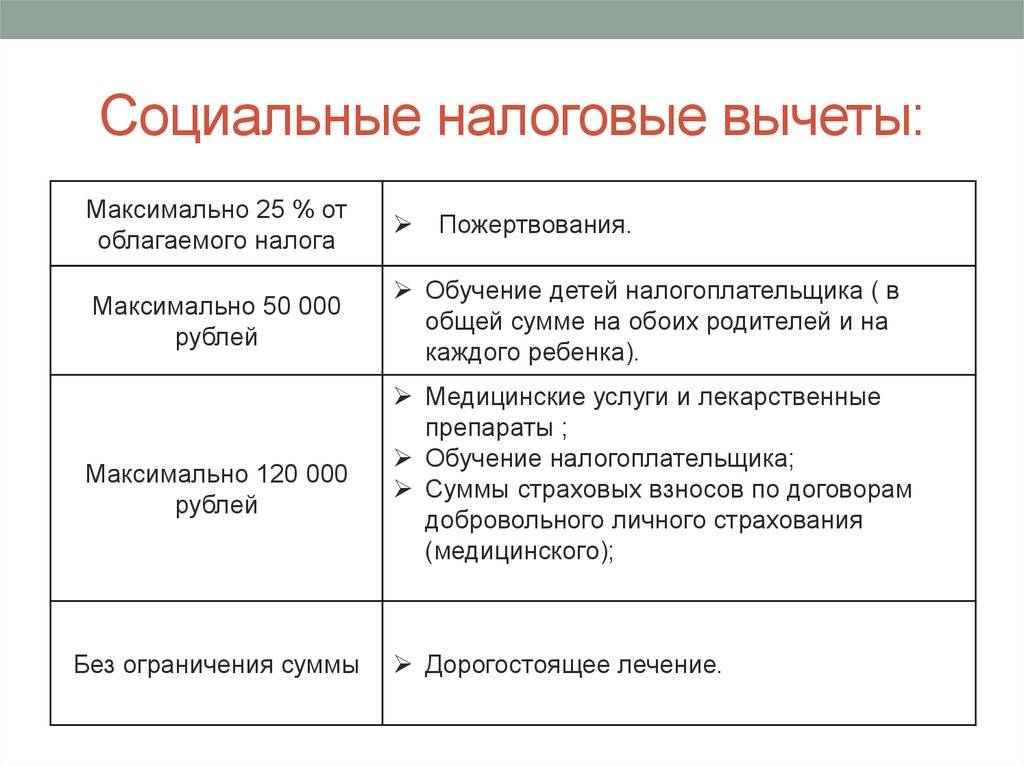

Данная выплата предоставляется в пределах трат налогоплательщика. Но законодательством в большинстве случаев для нее установлен лимит в 120000 руб.

Исключение составляет:

- перечисления на образование сына или дочери — 50000 руб.;

- траты на лечение, признанное дорогостоящим — без ограничений;

- благотворительность — четверть дохода лица за год или меньше.

Лечение признается дорогостоящим, если указание об этом есть в соответствующем списке Министерства Здравоохранения.

Пример расчетов

Доход за год гражданина составил 850000 руб. При этом он потратил:

- 140000 руб. на собственное образование, учитываться будет 120000 руб.;

- 15000 руб. на посещение сыном спортивной секции;

- 45000 руб. на лечение.

За исключением трат на личное образование, все денежные перечисления укладываются в максимальный лимит. Для определения размера выплаты необходимо произвести расчеты:

120000+15000+45000=180000р.

Вернуть с уплаченных средств можно:

180000×13%=23400р.

Социальный вычет на благотворительность

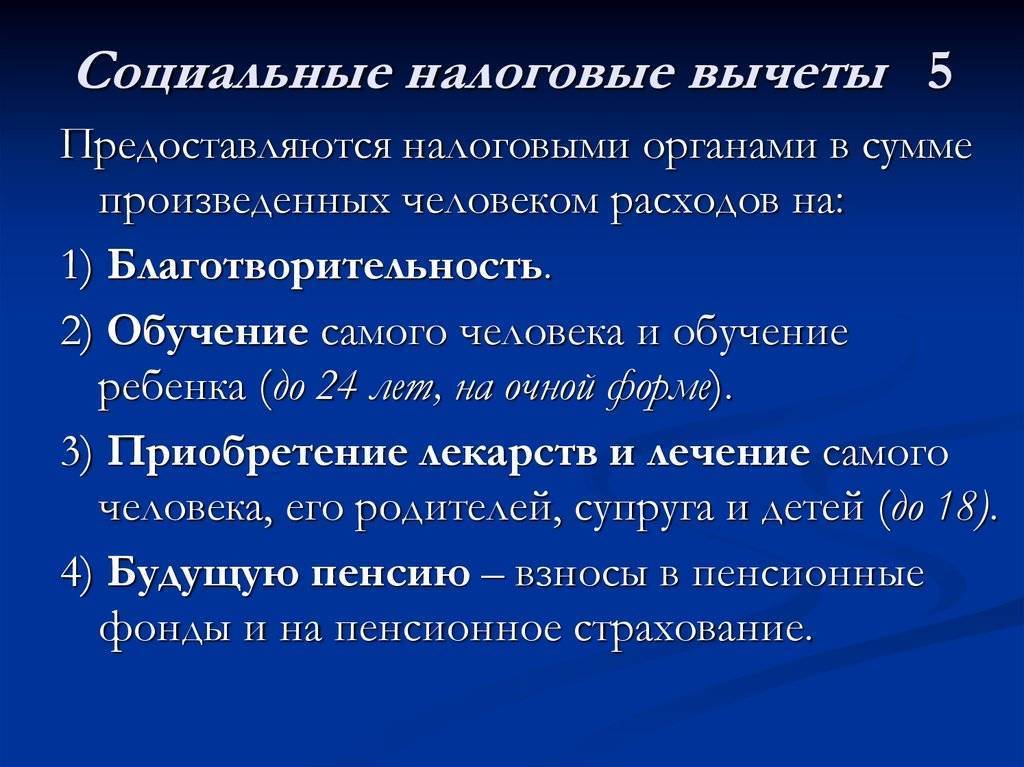

Социальный вычет на благотворительность позволяет возместить расходы на благотворительные цели.

При этом сумма данного вида вычета не должна превышать 25% от доходов налогоплательщика.

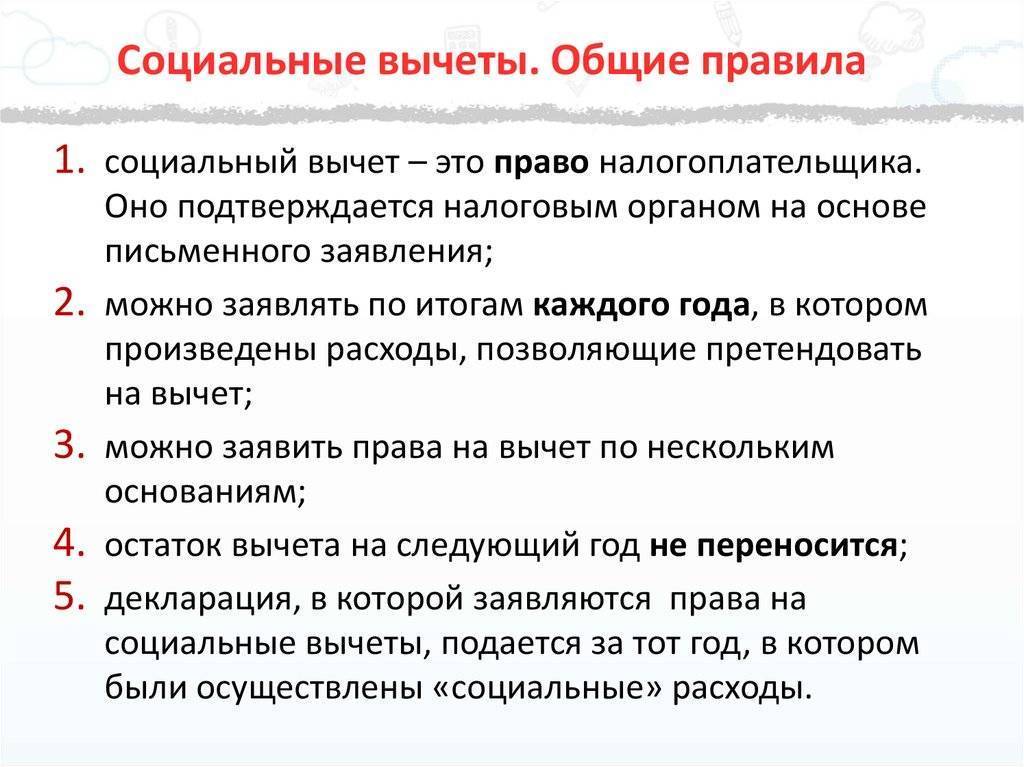

Остаток неиспользованного вычета на следующий год не переносится (пп. 1 п. 1 ст. 219 НК РФ).

Чтобы воспользоваться вычетом, физическое лицо должно иметь статус налогового резидента, то есть фактически находиться в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207, п. 3 ст. 210, п. 1 ст. 224 НК РФ).

Предоставить социальный вычет на благотворительность может только налоговый орган на основании налоговой декларации по форме 3-НДФЛ по окончании налогового периода (календарного года), в котором были произведены расходы на благотворительность (п. 2 ст. 219 НК РФ).

Как оформить соц-налог вычета

Нужно собрать как можно больше подтверждающих документов, чтобы оформить налоговый вычет согласно всем правилам. Оформление проходит с участием налоговой инспекции, либо у работодателя. Основное отличие между способами – форма заполнения документов и способ передачи информации.

Оформление у налоговой инспекции

Чтобы получить вычет, в налоговую инспекцию передают следующие виды документации:

- Заявление. Лучше подавать одновременно с декларацией, хотя это требование не относится к обязательным.

- Доказательства.

- Декларация по форме 3НДФЛ.

Декларацию вместе с документами можно передать контролирующим органам максимум на протяжении трёх лет после года, в котором произведены все расходы.

Для отправки самих бумаг можно воспользоваться несколькими способами:

- Электронная форма через Интернет.

- По почте с описью вложения.

- Лично.

Внимание! Проверка переданной документации проводится не больше, чем за 3 месяц. Если право на выплаты подтверждено – перечисляют средства, максимум на протяжении 1 месяца

При наличии излишне уплаченного налога всю сумму возвращают сразу целиком.

Оформление у работодателя

В данном случае возврат идёт не одним платежом. Вся сумма разделяется на равные части, потом её используют на протяжении некоторого времени. Результаты расчётов зависят от заработной платы, которая влияет на налоги и их размеры.

Налогоплательщик имеет право подавать заявление не только в текущем году, но ещё и в следующем. 3 года – максимальный срок давности по любым обязательствам в сфере налогов.

Следующим образом выглядит общая схема, согласно которой оформляют вычет: Получение справки о наличии права на вычет. Её выдают в налоговой службе. В ФНС заранее надо передать заявление вместе со всеми доказательствами того, что право на компенсацию имеется.

Пример письменных подтверждений – договор о негосударственном пенсионном страховании, копия ДМС, медицинская справка, выписка из больницы и так далее. Обязательно наличие в письменной форме суммы, с которой и планируют получить компенсацию.Получение справки из ФНС займёт примерно месяц с начала процесса рассмотрения.

Потом документ передают бухгалтерам предприятия, где оформлено соглашение на работу. Отдельно составляется заявление о получении вычета.

Социальный вычет на лечение

Социальный налоговый вычет на лечение позволяет возместить расходы на медицинские услуги и медикаменты, потраченные в процессе лечения.

При этом социальный налоговый вычет на лечение можно получить не только за свое лечение, но и за медицинские услуги, оказанные детям (только до достижения 18 лет), родителям, а также супругу/супруге.

Чтобы получить данный вид вычета, физическое лицо должно иметь официальный заработок и платить подоходный налог.

Кроме того, должны быть выполнены следующие условия:

· лечебное учреждение должно обладать лицензией;

· произведенное лечение должно входить в перечень, утвержденный постановлением Правительства №201.

· должны быть в наличии документы, подтверждающие оплату лечения.

Какие документы необходимо подать в налоговый орган для получения уведомления о подтверждении права на социальный налоговый вычет?

Налоговым кодексом не установлен конкретный перечень документов, которые налогоплательщик должен представить в налоговую инспекцию. Итак, для получения уведомления о подтверждении права на социальный вычет физическое лицо должно подать (см. таблицу):

Если вычет предоставляется в сумме расходов на медицинские услуги и приобретение лекарственных препаратов | Если физическое лицо уплатило взносы за себя по договору добровольного личного страхования |

Копию договора на оказание медицинских услуг (в случае его заключения) с копиями приложений и дополнительных соглашений | Копию договора добровольного личного страхования (страхового полиса), предусматривающего оплату исключительно медицинских услуг; |

Копию лицензии медицинского учреждения, если в договоре на лечение отсутствует информация о ее реквизитах | Копию лицензии страховой организации на осуществление страховой деятельности (если в договоре нет информации о реквизитах лицензии) |

Оригинал справки об оплате медицинских услуг по форме, утвержденной Приказом Минздрава РФ № 289, МНС РФ № БГ-3-04/256 от 25.07.2001, если налогоплательщик заявляет вычет по расходам на медицинские услуги. Если заявляется вычет только по сумме затрат на лекарственные препараты, такая справка не понадобится | Копии платежных документов, подтверждающих уплату страховых взносов (кассовые чеки, квитанции к приходным кассовым ордерам, банковские выписки и т. п.) |

Если медицинские услуги или лекарственные препараты оплачены налогоплательщиком для родителей или детей, то подается копия документа, подтверждающего степень родства (например, свидетельства о рождении) | Если страховые взносы по договору страхования уплачены налогоплательщиком за родителей, детей (в том числе усыновленных) до 18 лет, подопечных до 18 лет, а также за супругу,кроме вышеперечисленных документов необходимы:

|

Если медицинские услуги или лекарственные препараты оплачены налогоплательщиком для супруга, то подается копия документа, подтверждающего заключение брака (например, свидетельства о браке) | |

Оригинал рецепта по форме 107-1/у (см. приложение 2 к Приказу Минздрава РФ от 20.12.2012 № 1175н) со штампом «Для налоговых органов Российской Федерации, ИНН налогоплательщика» (п. 3 приложения 3 к Приказу Минздрава РФ № 289, МНС РФ № БГ-3-04/256) | |

Копии платежных документов, подтверждающих уплату страховых взносов (кассовые чеки, квитанции к приходным кассовым ордерам, банковские выписки и т. п.) |

* * *

Подведем итог. Из всего вышеизложенного следует, что налогоплательщик имеет право на применение социального налогового вычета в отношении расходов:

на медицинские услуги (включая дорогостоящее лечение), оказанные ему медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность;

на медицинские услуги (включая дорогостоящее лечение), оказанные его супругу (супруге), родителям, детям (в том числе усыновленным), подопечным в возрасте до 18 лет медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность;

на лекарственные препараты для медицинского применения, назначенные лечащим врачом налогоплательщику и (или) его супругу (супруге), родителям, детям (в том числе усыновленным), подопечным в возрасте до 18 лет;

на уплату страховых взносов страховым организациям по ДЛС налогоплательщика, страхования его супруга (супруги), родителей, детей (в том числе усыновленных) в возрасте до 18 лет, подопечных в возрасте до 18 лет.

При этом должны выполняться следующие обязательные условия:

лечение проводилось в медицинских организациях, у индивидуальных предпринимателей, имеющих соответствующие лицензии на осуществление медицинской деятельности, выданные в соответствии с законодательством РФ;

оказанные медицинские услуги либо приобретенные лекарственные препараты для медицинского применения включены в специальные перечни, утверждаемые Правительством РФ;

налогоплательщик имеет доходы, облагаемые НДФЛ по ставке 13%;

налогоплательщик подал документы, подтверждающие его фактические расходы на медицинские услуги, приобретение лекарственных препаратов или уплату страховых взносов.

Подтверждающие документы

Перечень документов законодательством РФ не установлен.

Для подтверждения права на рассматриваемый налоговый вычет можно представить:

платежные документы: квитанции к приходным ордерам, платежные поручения, выписки с банковского счета и т.п.;

договоры (соглашения) на пожертвование, на оказание благотворительной помощи и т.п. Кроме того, в качестве приложения к договору должен быть акт приема-передачи пожертвования;

документы, подтверждающие статус организации-получателя и цель перечисления пожертвования (например, копия учредительных документов, копия бюджетной сметы, копия лицензии, при отсутствии которой невозможно осуществление той или иной деятельности);

справка о доходах по форме 2-НДФЛ по окончании налогового периода, в котором были произведены расходы на благотворительность. Справку следует получить у налогового агента (агентов), от которого были получены доходы, облагаемые по ставке 13%.