Что будет, если не активировать карту?

В стандартной банковской практике комиссия за обсаживание взимается только в том случае, если карта активирована и используется клиентом. Если владелец пластика не активировал ее, значит, комиссия за обслуживание не взимается.

Рассмотрим конкретные условия в указанных выше банках. Так, в Сбербанке комиссия не списывается, если клиент не активирует карту.

Ситуация с Альфа-Банком абсолютно противоположная, потому что подписывая заявление на выдачу карты, клиент соглашается с тем, что она автоматически активируется в дату подписания при получении владельцем. Таким образом, клиент получает на руки активированную карту, по которой будет списана комиссия за годовое обслуживание даже в том случае, если он ей не воспользуется.

Это очень хитрая уловка, прописанная в самом конце заявления мелким шрифтом. Если посмотреть отзывы, клиентам даже не сообщают об этом пункте. Они получают карту и думают, что она не активна, а на самом деле она в рабочем состоянии.

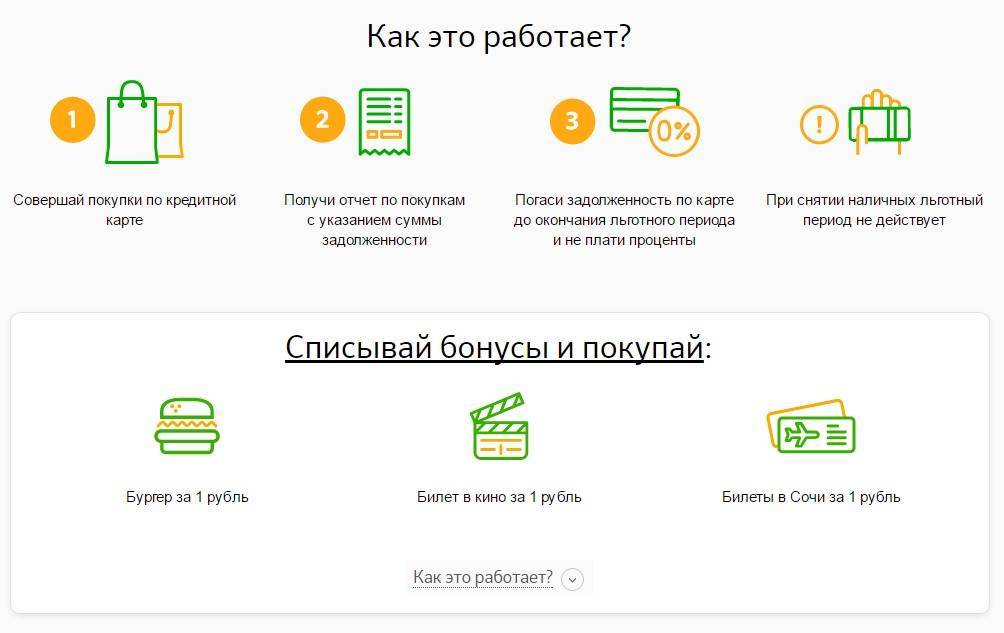

Беспроцентный период

Нас, конечно, прежде всего интересует беспроцентный период Сберкарты в 120 дней, и как им пользоваться.

На этой картинке с сайта Сбера не указаны обязательные минимальные платежи, без них не обойтись. Они составляют 3% от суммы долга + возможное дополнительные суммы (проценты и т.п.) — тут ничего не изменилось. Если начали пользоваться картой 1 сентября, то первый обязательный платеж будет в конце октября, потом в конце ноября, а в конце декабря надо будет внести сумму долга по выписке на 30 сентября (она уже будет известна с 1 октября).

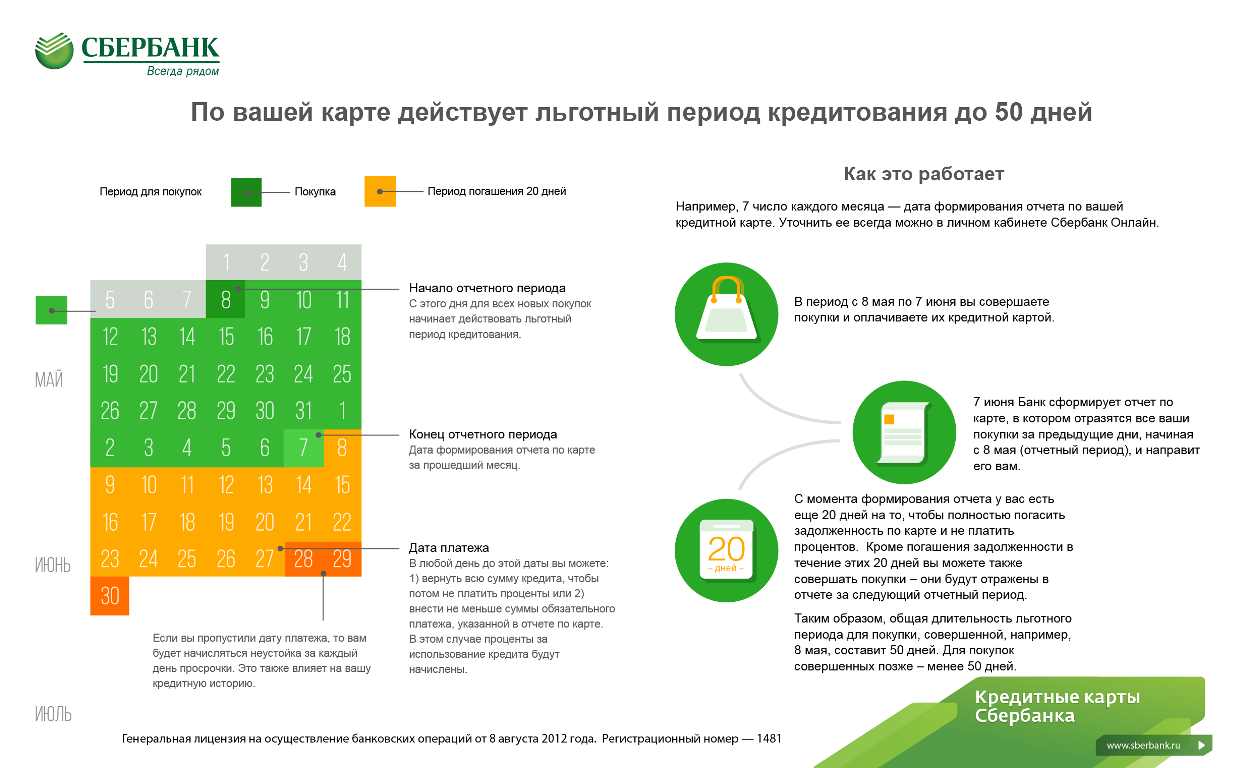

- Отчетный период — начинается 1 числа каждого месяца, т.е. идет по календарным месяцам (у старых карт на 50 дней начало было индивидуальным, в произвольный день месяца).

- «до 120 дней» — означает, что расчетная дата и начало расчетного периода назначается банком и не отсчитывается от первой расходной операции (как в Альфа-банке). Т.е. длина льготного периода для первой покупки будет зависеть от даты покупки. Если ее сделать в первый день расчетного периода, можно рассчитывать на 120 дней без процентов, а если в конце — то на 30 дней меньше.

- «Беспроцентный период доступен всегда» — тут намек на кредитки типа Альфы «100 дней», по которым следующим беспроцентным периодом можно пользоваться только если полностью погасил предыдущую задолженность. Значит делать покупки по кредитной Сберкарте можно в любое время, лишь бы позволял кредитный лимит и доступные средства. Погашения должны идти параллельным процессом 1 раз в месяц. Т.е. это классический льготный период, но «длинный», такая же механика у кредитки МТС-банка с периодом в 111 дней. Т.е. после завершения отчетного (расчетного) периода вам придет ежемесячная выписка, в которой будет написано, когда и сколько платить. А именно, нужно заплатить — долг на дату выписки, но не через 20 дней, как на старой кредитке, а через целых 3 месяца, примерно 90 дней. Если сюда прибавить сам месяц отчетного периода, то максимальный интервал между покупкой и ее полным погашением — 120 дней.

- На снятие наличных и на переводы беспроцентный период не распространяется, только на покупки.

В любом случае, подробная информация о всех вариантах платежей у вас всегда будет в мобильном приложении Сбербанк-онлайн и в личном кабинете, там всё очень понятно, разберетесь.

Снятие наличных

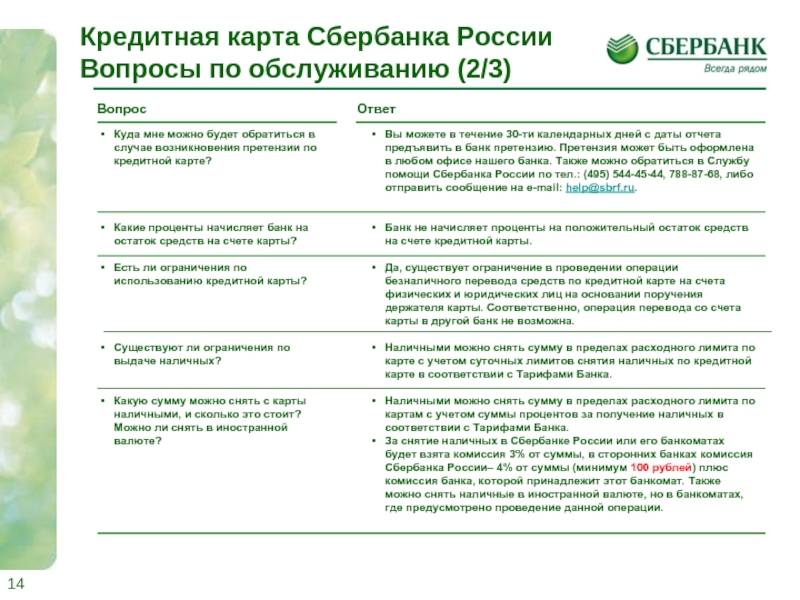

Есть банки, которые позволяют свободно обналичивать средства с кредиток. Увы, Сбербанк к ним не относится. Если вы снимете средства в банкомате, будьте готовы заплатить немалую комиссию. Вне зависимости от денежной суммы, банк спишет со счета кредитной карты 3,9%, но не менее 390 рублей, за одну операцию. Захотите снять три раза по тысяче рублей, заплатите 1170 рублей комиссии. Не самый выгодный вариант получения денег, а за использование стороннего банкомата придется заплатить еще больше.

Еще одна неприятность, которая поджидает владельца кредитки при снятии с нее наличности – аннулирование льготного периода. На все покупки, которые вы совершили ранее, сразу же будет начислен процент.

По отзывам клиентов Сбербанка, которые уже успели оформить здесь кредитную карту, это удобный и надежный финансовый помощник. Конечно, есть традиционные недовольства по поводу обслуживания. Но кредитка Сбербанка заслуженно считается лидером в своем сегменте. Смотрите сами – процент невысокий, льготный период стандартный, офисы и банкоматы на каждом шагу, удобные современные сервисы на сайте и в телефоне. Среди представленных тарифов каждый человек сможет подобрать для себя оптимальный вариант. Ну а если вы не нуждаетесь в кредитной карте, то можете оформить дебетовую карту Сбербанка.

Если статья оказалась вам полезна, то поделитесь записью со своими друзьями в соцсети! Подписывайтесь на обновления блога, чтобы не пропустить самое интересное!

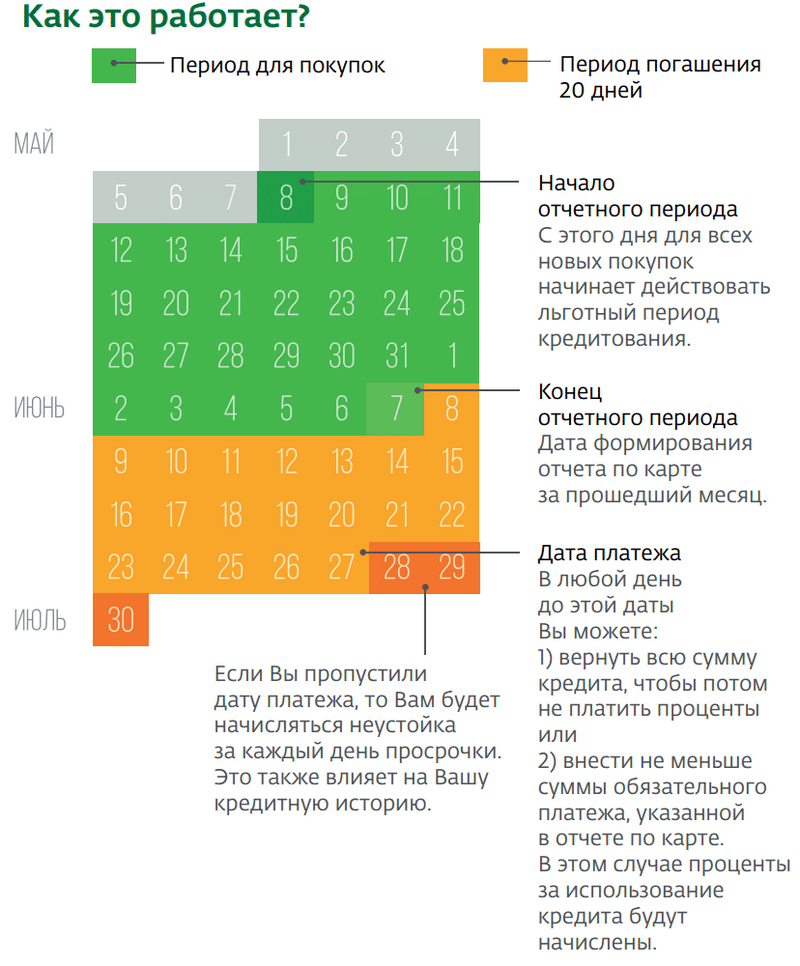

Расчетный и льготный периоды: подводные камни

Еще одна тонкость, способная разочаровать в продукте, — путаница в понятиях льготный период и расчетный.

Объясняющий, как пользоваться кредиткой Сбербанка, операционист акцентирует внимание на сроке в 50 дней. Требование погасить задолженность значительно раньше может застать врасплох

Проблема в сложной системе калькуляции обязательных платежей. Что надо помнить использующему кредитную карту главного банка страны:

- При оформлении назначается день формирования отчета. Срок от времени использования средств до этой даты называется льготным.

- В этот день каждый месяц система проверяет баланс и назначает обязательный платеж, высчитав комиссию за пользование средствами.

- Дата обязательного платежа наступит через 20 дней после дня формирования отчета. Это расчетный период. Чтобы не платить проценты, кредитный счет к этому моменту необходимо закрыть. О других картах с возможностью бесплатного займа можно узнать тут.

Этим объясняется, почему беспроцентный период истек так быстро: автоматика не различает, были сняты средства за 29 суток до дня формирования отчета или накануне. Она выставит пользователю счет в срок.

Чтобы обеспечить максимально продолжительный льготный срок пользования средствами с кредитки, нужно планировать крупные покупки на дни сразу после даты отчета.

При неполном погашении часть средств, кроме снятого банком обязательного процента, будет доступна уже на следующий день после пересчета, но процент на нее начислен не будет. Достаточно максимально пополнять кредитку к этому дню, чтобы пользоваться заимствованными деньгами на выгодных условиях.

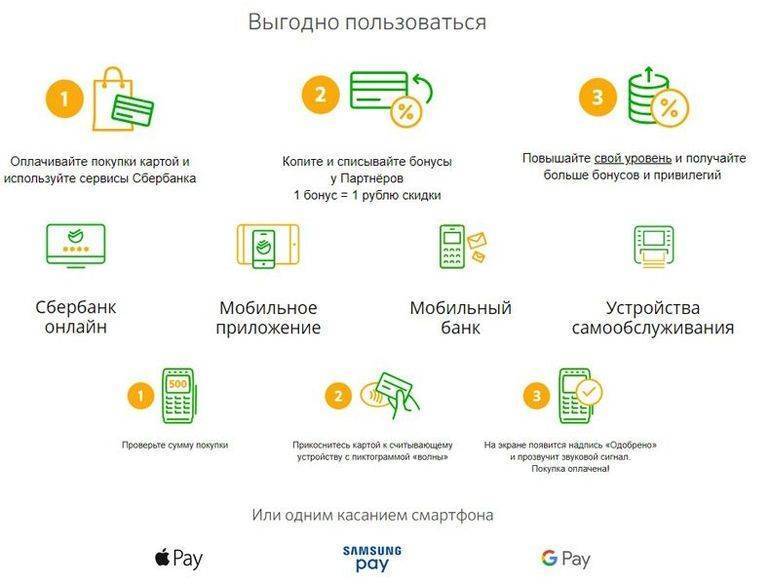

Вся информация по операциям наглядно представлена в личном онлайн-кабинете клиента. Там же отражено состояние счета с бонусами “Спасибо”.

Как правильно пользоваться кредитной картой Сбербанка

Если по заявке было принято положительное решение, то карточка уходит на изготовление. Обычно от заказа до доставки в отделение проходит от 3 до 5 дней, но в отдельных случаях срок может увеличиться до 7-9 дней.

После того, как карта поступит в офис, нужно будет подойти туда с паспортом и забрать ее

После этого важно соблюдать правила пользования кредиткой, иначе вместо преимуществ от владения ею можно столкнуться с проблемами

Как активировать

В момент выдачи менеджер отделения предложит клиенту провести активацию — вставить карточку в терминал и сформировать по ней пин-код. Обычного этого действия достаточно для активации.

Но чтобы пользоваться бесконтактной оплатой необходимо дополнительно совершить любую покупку и подтвердить ее пин-кодом. После этого все функции кредитки будут доступны в полном объеме — онлайн оплата через интернет, снятие наличных и прочие.

Важно! При формировании пин-кода не используйте простые комбинации — идущие подряд цифры, год рождения и т.д. Это небезопасно и повышает риск мошенничества со средствами на счете.

Как узнать задолженность

Перед тем, как погасить долг, нужно узнать его точный размер — если внести меньше, то будет начислена неустойка. Чтобы не считать самостоятельно, можно воспользоваться одним из доступных способов:

- звонок на горячую линию;

- обращение с паспортом в отделение;

- получение выписки через личный кабинет;

- отправка смс со словом «Долг» на номер 900.

Если использовать последний вариант, то в ответ придет размер задолженности. При этом в сообщении будет указан как общий объем использованных средств, так и сумма, которую необходимо погасить для реализации льготного периода.

Как пополнить кредитку

Внести деньги на счет можно многими способами. Вот перечень самых популярных:

- банкомат или платежный терминал Сбербанка;

- касса банка;

- платежные терминалы сторонних сервисов;

- электронные деньги;

- перевод с другого банка.

При пополнении карточки в банкомате Сбербанка деньги на счет поступают моментально, а через кассу могут идти до 3 дней.

При использовании сторонних сервисов нужно вносить средства как минимум за 5 рабочих дней до даты оплаты.

При пополнении через другой банк потребуются полные реквизиты — номер счета, БИК и корсчет банка, ФИО получателя и полное наименование подразделения. За операцию может взиматься комиссия. Ее точный размер следует уточнять до совершения перевода в банке-отправителе.

Как перевести деньги

Официальная позиция Сбербанка следующая: кредитка предназначена только для оплаты и снятия наличных, любого рода переводы по ней запрещены.

Это значит, что, например, пополнить карту другого банка или qiwi кошелек можно только одним способом — снять средства в банкомате или в кассе и внести наличными. Иных способов вывести деньги со счета нет.

Читаем подробнее: Можно ли перевести с кредитной карты Сбербанка на другую карту Сбербанка

Как увеличить или уменьшить кредитный лимит

Активными и добросовестным пользователям кредиток Сбербанк часто сам предлагает увеличение лимита. Но и клиент сам может инициировать изменение условий по своей карте.

Чтобы уменьшить или повысить лимит необходимо обратиться в отделение банка. Сотрудник зафиксирует обращение и отправит его в профильное подразделение. Когда решение будет принято, менеджер свяжется с клиентом и огласит его. Если просьба будет удовлетворена, то держателю кредитки нужно будет вновь подойти в отделения для подписания соответствующей документации.

Как разблокировать карту, если были просрочки

При несвоевременной или неполной оплате банк имеет право заблокировать расходные операции по счету.

Чтобы снять блокировку в большинстве случае достаточно погасить просроченную задолженность. Если после этого операции по счету все еще недоступны, то необходимо обратиться в отделение или на горячую линию банка и уточнить причины произошедшего.

По отзывам пользователей в отдельных случаях банк в одностороннем порядке прекращает сотрудничество — тогда даже после погашения задолженности блокировка снята не будет.

Вам также будет интересно: Могут ли судебные приставы заблокировать кредитную карту

Что делать, если кредитную карту Сбербанка украли

Если кредитная карта потеряна или украдена, необходимо как можно скорее обратиться на горячую линию и заблокировать счет. Это позволит не допустить несанкционированного списания средств с кредитки.

Если найти карту так и не удастся, то нужно обратиться в отделение и перевыпустить ее. Владельцам классических кредиток это обойдется в 150 рублей, держателям золотых и платиновых услуга предоставляется бесплатно.

Учимся грамотно пользоваться кредиткой Сбербанка

Как активировать и как пополнить карту

Вы получаете пластиковую карту с бумажным конвертом, в котором содержится ваш индивидуальный ПИН-код. Он необходим для идентификации при совершении операций через платежные терминалы в торговой сети или банкоматах.

Проверьте информацию на лицевой стороне карты

Особенно обратите внимание на написание фамилии и имени. На обратной стороне в специальном поле поставьте подпись шариковой ручкой

Специальных действий для активации кредитки не требуется. Это произойдет автоматически на следующий день после ее получения.

Сбербанк разрешает 3 способа внесения денег в счет погашения задолженности по кредитке:

- Перевод с зарплатной карты.

- Внесение наличных через банкоматы или работника в отделении банка.

- Банковским переводом по реквизитам карты.

По первым двум способам комиссия не начисляется.

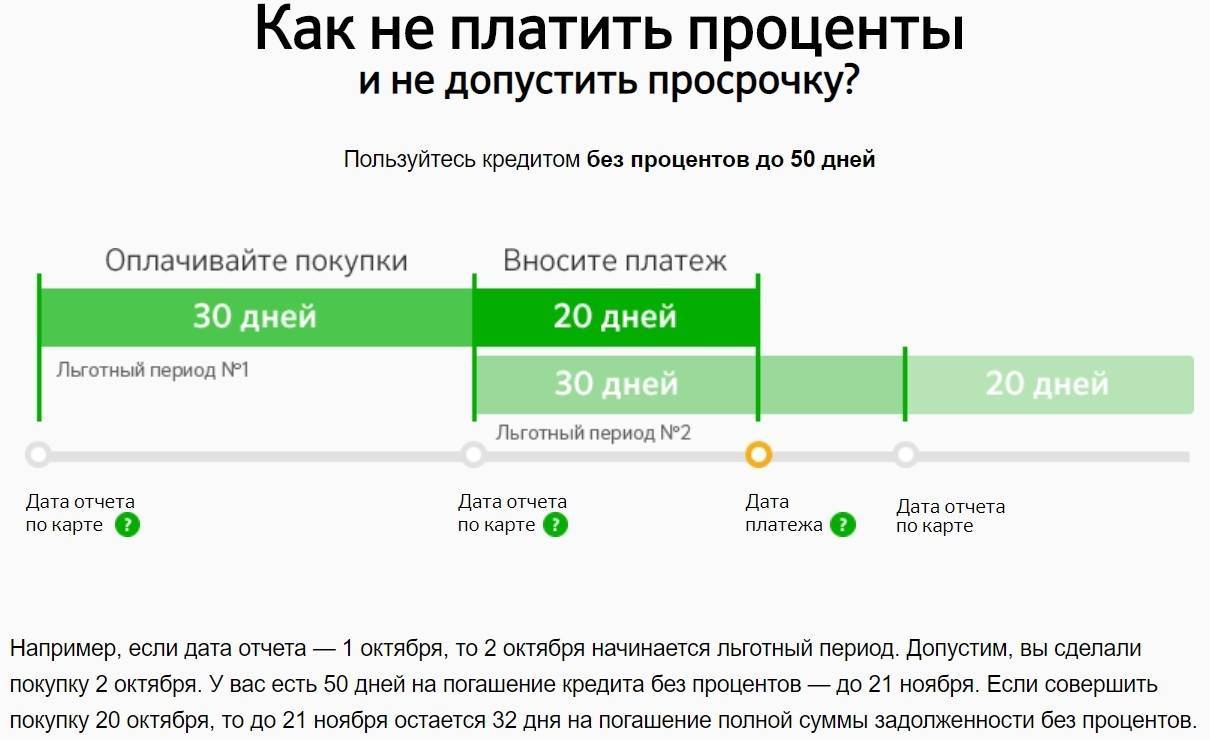

Льготные условия кредитования на 50 дней

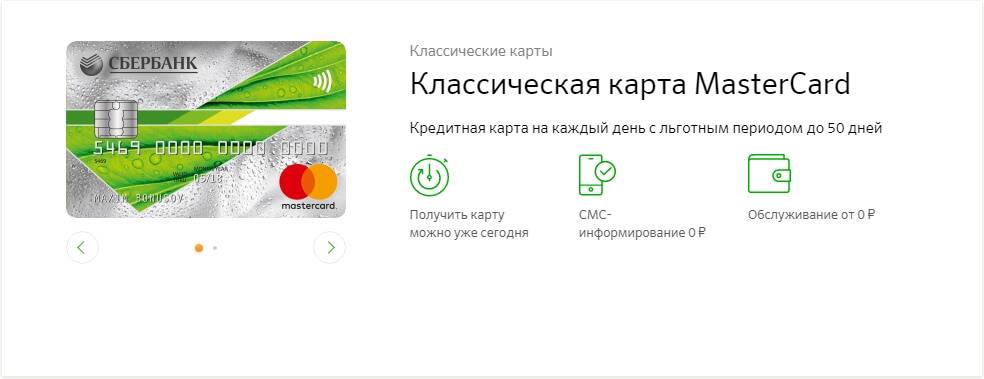

По кредитке установлен период времени, в течение которого вы можете пользоваться заемными деньгами без процентов. По классическим картам Visa и MasterCard – это 50 дней.

Как правильно пользоваться льготным периодом? Вы должны погасить полную сумму задолженности до даты платежа, которая указана в отчете по счету. Только в этом случае банк не начислит проценты. Если вы вносите только часть суммы в погашение долга, то платите за это рассчитанный для вас процент.

Расчет льготного периода лучше всего представлен в наглядной форме:

Льготный период действует не на все операции. Например, его не будет в следующих случаях:

- снятие наличных,

- операции в казино,

- безналичные переводы.

По этим видам операций проценты начисляются сразу.

Схема использования кредитных средств:

- Вы оплачиваете кредиткой покупки товаров и услуг или снимаете наличными. Лимит уменьшается на потраченную сумму.

- Вы вносите сумму в погашение долга целиком или по частям (но не менее минимального платежа). Доступный денежный лимит увеличивается, и вы снова можете им пользоваться.

На сайте Сбербанка действует удобный калькулятор, который наглядно показывает принцип действия карты со льготным периодом. Вы можете завести все свои покупки и посмотреть, сколько экономите на уплате процентов. Более подробно мы разбирались с калькулятором в статье о кредитных картах.

Разбираем понятие “обязательный платеж”

Будете вы погашать всю сумму долга целиком или по частям, решать только вам. Одно вы должны запомнить очень хорошо – сумма не должна быть меньше минимального обязательного платежа. Да, вы заплатите проценты, потому что не погасили весь долг, но:

- вы не попадете под санкции банка;

- сохраните чистой свою кредитную историю;

- возобновите в полном объеме кредитную линию, которую одобрил вам Сбербанк.

Итак, обязательный минимальный платеж – это:

- 5 % от суммы долга, но не менее 150 руб.

- Сумма превышения кредитного лимита.

- Проценты по кредиту, если вы не воспользовались льготным периодом.

- Комиссии, неустойки.

Увеличение кредитного лимита: стоит ли обращаться в банк

Банк для каждого клиента в индивидуальном порядке рассчитывает лимит денежных средств, которыми он может пользоваться. Эта сумма возобновляется каждый раз после погашения долга целиком или частично. В этом главное преимущество и отличие кредитной карточки от потребительского кредита.

На основе анализа вашей анкеты и собственных источников информации банк самостоятельно определяет ту границу, за которую вы не сможете переступить. Максимальная сумма по классическим картам Visa и MasterCard – 600 000 руб. Но часто она значительно меньше.

Как увеличить кредитный лимит? Это делает только банк по совокупности факторов, характеризующих вас как надежного плательщика. К сожалению, заявки от граждан на увеличение лимита банк не рассматривает.

Как закрыть кредитную карту

Процедура закрытия кредитной карточки простая. Необходимо:

- Подать в отделение банка, где получали кредитку, заявление на отказ от дальнейшего ее использования.

- Погасить имеющиеся задолженности.

- Вернуть по требованию банка карту, т. к. она является его собственностью.

Закрытие счета происходит по истечении 30 дней после возврата карточки.

Чем интересны тарифы и условия пользования кредитных карт Сбербанка с позиции обычного клиента?

Во-первых, это умеренные процентные ставки 23-24% клиенту «с улицы» и в районе 18-19% своему по спецпредложению. Это прекрасная альтернатива потребительскому кредиту с оговоркой, что наличные вы НЕ будете снимать в банкомате (об этом скажем отдельно). Здесь же стоит упомянуть о высоком максимальном кредитном лимите – 600 тыс. руб. начиная с классических банковских карт (кроме молодёжной и моментальной).

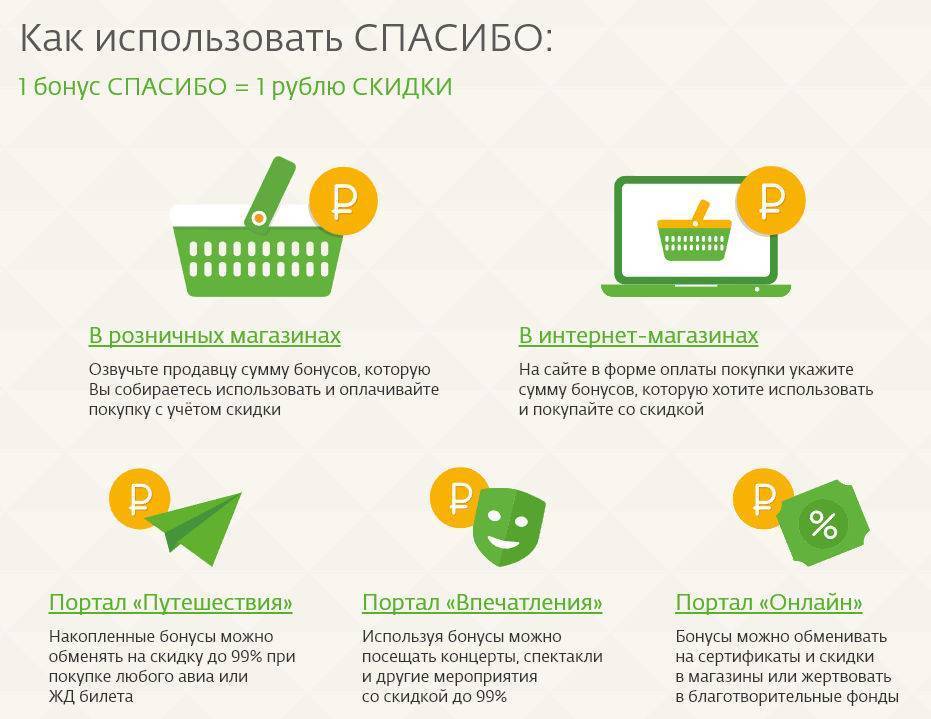

Во-вторых, это бонусная программа «Спасибо от Сбербанка» (см. про неё подробнее), в рамках которой на единый бонусный счёт будет начисляться определённый процент от покупок (начиная стандартными 0,5% и заканчивая баснословными 50%, а то и больше) с любых ваших карточек. Естественно, баллы можно будет потратить в магазинах партнёрах, а их немало. При выборе кобрендовой кредитки с известными компаниями вы будете участвовать в бонусной программе МТС-Бонус или Аэрофлот Бонус, читайте подробности в обзорах соответствующих продуктов.

В-третьих, это наличие льготного периода (50 дней) и возможности гасить задолженность только за предыдущий расчетный период (т.е. ЛП является честным).

В-четвёртых, это наличие разветвлённой сети банкоматов и отделений, что не составит труда пополнить счёт, хотя и без проблем здесь не обходится – можно часто встретить неработающие банкоматы. Отметим также бесплатные мобильный банк и интернет-банк («Сбербанк ОнЛ@йн»). К сожалению, сделать перевод со счёта кредитки у вас не получится – это ограничение банка, зато в интернет-приложениях можно пополнить счёт без комиссии со своей дебетовой карты.

Ещё один приятный бонус – бесплатное смс-информирование.

Не забыл банк и о молодёжи с 18 по 30 лет, предлагая в рамках программы Респект оформить полноценную кредитную карту молодёжную с наличием льготного периода и максимальным кредитным лимитом до 200 тыс. руб. Только оформляя такой продукт не надо забывать об ответственности своевременного ежемесячного погашения задолженности хотя бы в сумме обязательного платежа. Он составляет по всем карточным продуктам банка: 5% плюс начисленные проценты.

Все кредитки содержат на своём борту чип, поддерживают технологию безопасных платежей 3d-Secure, а по некоторым из них можно делать оплату в одно касание благодаря встроенной технологии моментальных платежей Visa PayVawe.

Условия пользования кредитными картами Сбербанка

Чтобы не платить лишние проценты, удобнее всего ознакомиться с условиями пользования картой Виза или МастерКард заранее

Важно знать, что кредитный продукт оформляется однократно и работает 36 месяцев, после чего продлевается автоматически. Обналичить средства или оплачивать услуги/покупки можно многократно, но только учитывая размер доступного лимита

Использовать карточный продукт по назначению можно за границей. Также допустимо зачисление на кредитный счет личных средств. Имея кредитную карту в Сбербанке, вы можете рассчитывать на отдельные бонусы и скидки, а условия снятия наличных средств более чем выгодные.

Кредитка проста в применении и очень удобна в тот момент, когда деньги нужны в срочном порядке, о чем и свидетельствуют отзывы постоянных клиентов Сбербанка.

Кредитная карта Сбербанк Visa Gold: процент за снятие наличных

Карта Виза Голд по праву считается универсальным продуктом и стоит рассмотреть ее подробнее. Оформлять на себя такую карту может гражданин России с постоянным местом работы и возрастом от 21 до 65 лет. Следует выделить особые условия пользования:

- По золотой кредитной карте лимит колеблется от 15 до 600 тыс. рублей;

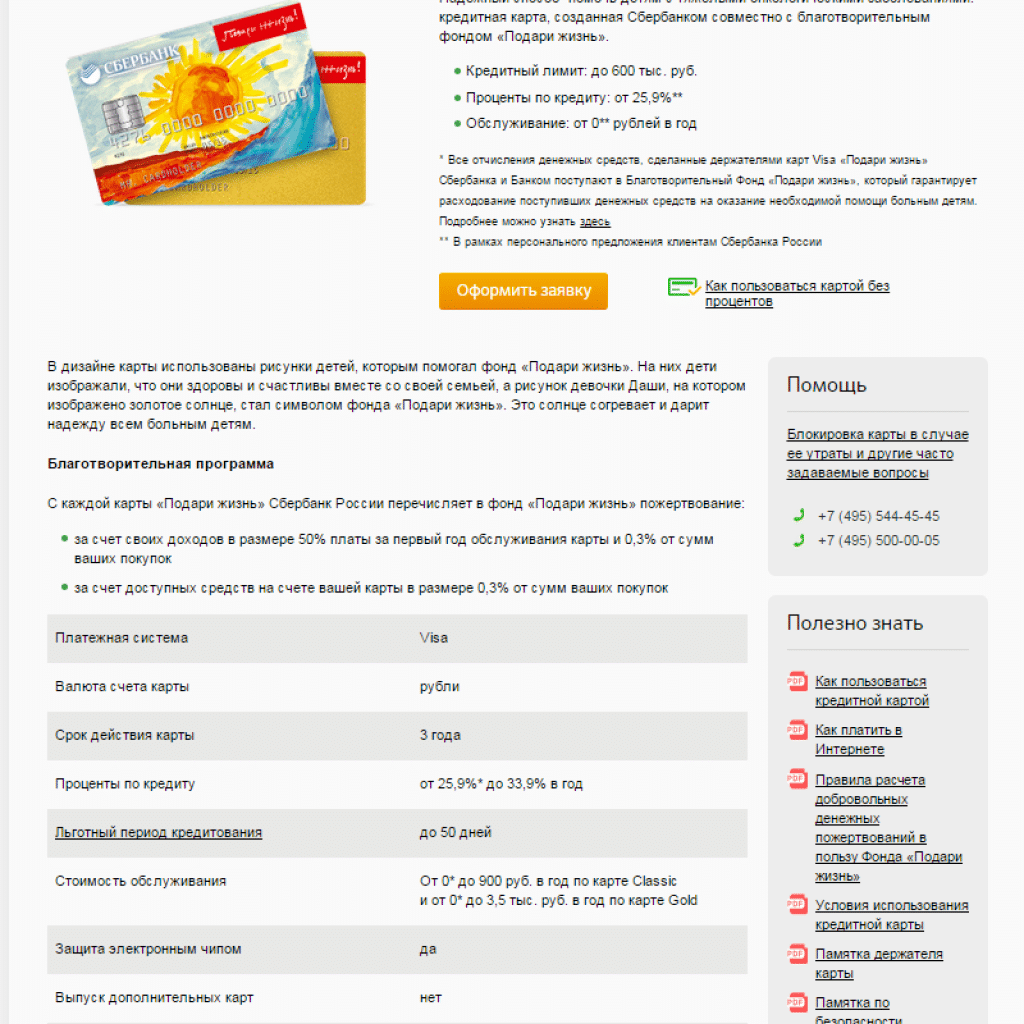

- Проценты – от 25,9% (карты «Подари жизнь» и «Аэрофлот» – от 25,9 до 33,9%);

- Заплатить за облуживание придется от 3 тыс. рублей за 12 календарных месяцев.

За снятие наличных в банкомате или кассе списывается комиссионный взнос в размере 3% от суммы (минимум 390 рублей).

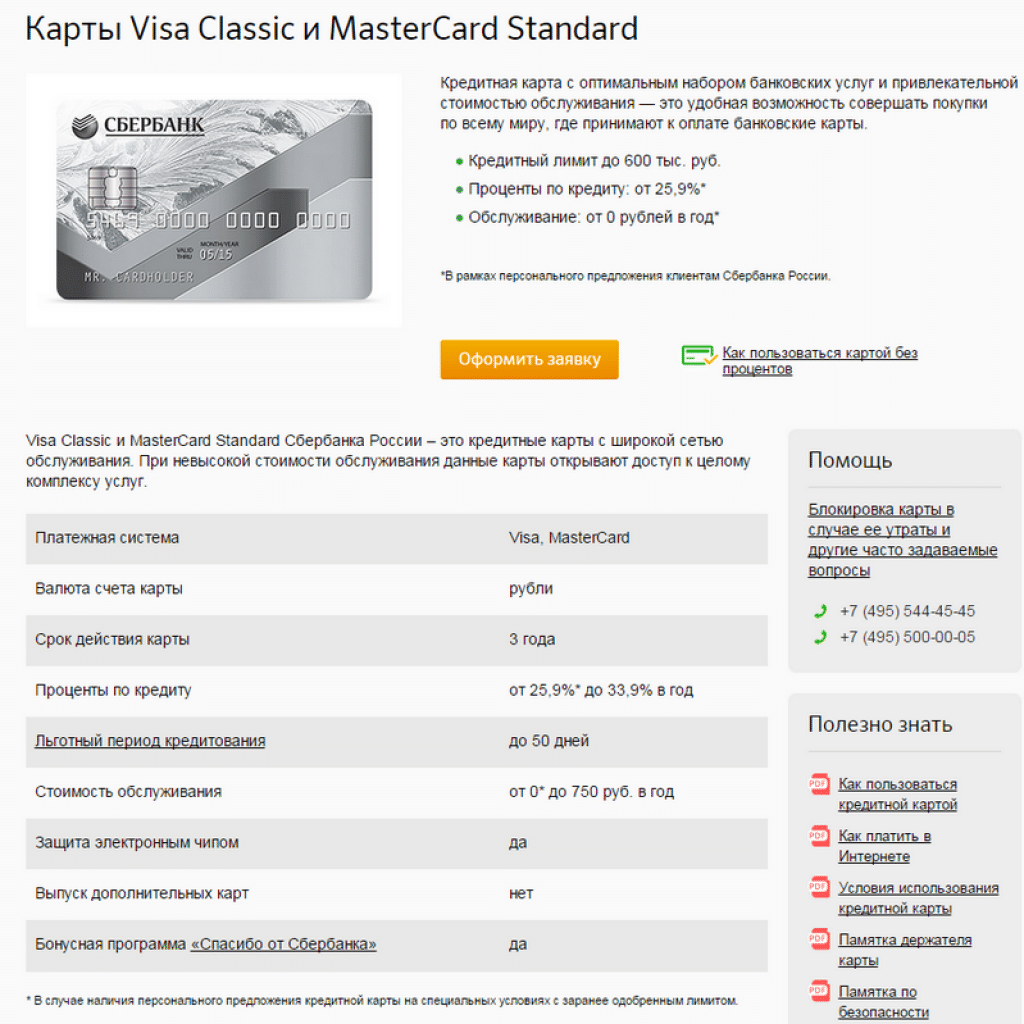

| Платежная система | Visa, MasterCard |

| Валюта счета карты | рубли |

| Срок действия карты | 3 года |

| Проценты по кредиту | 25,9% |

| Льготный период кредитования | до 50 дней |

| Стоимость обслуживания | 0 рублей в год |

| Защита электронным чипом | да |

| Возможен выпуск дополнительных карт | нет |

| Бонусная программа «Спасибо от Сбербанка» | да |

| Бесконтактная технология оплаты покупок | да |

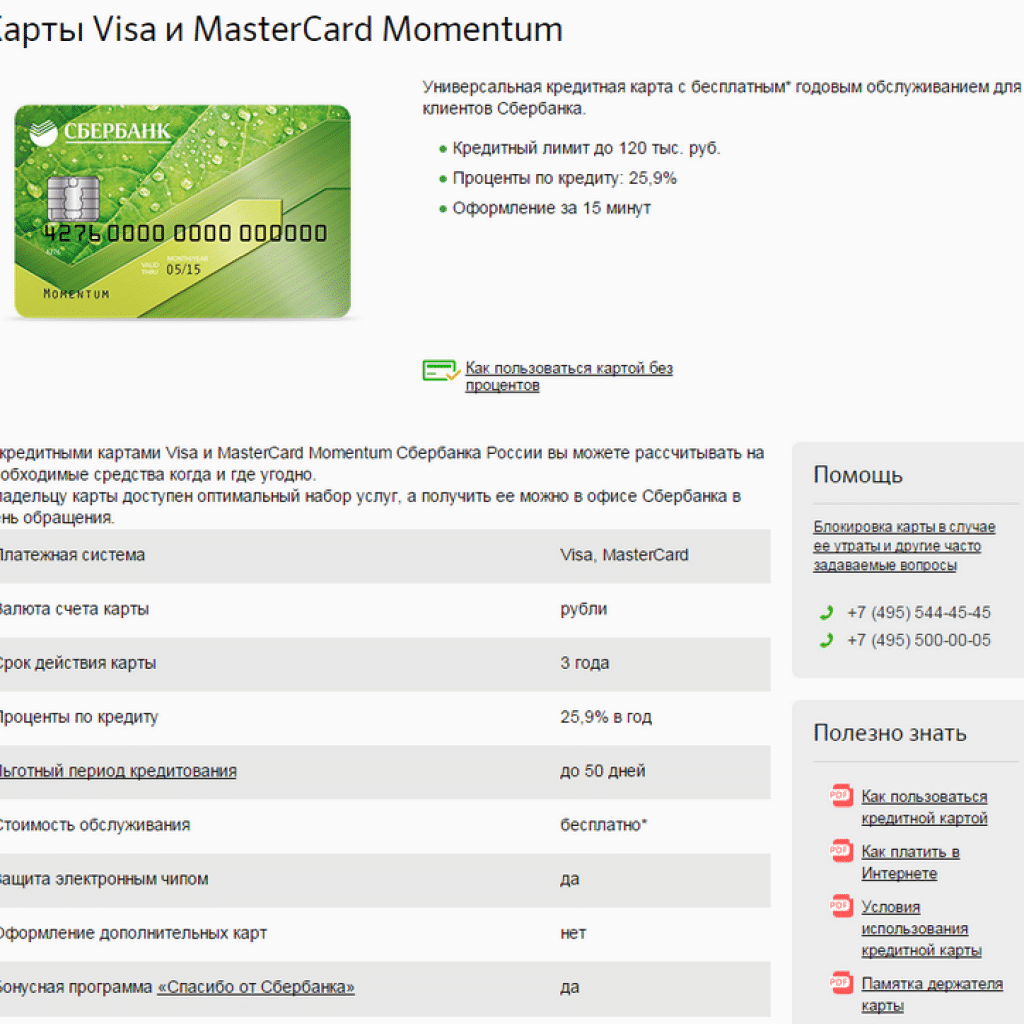

Проценты по кредитной карте Сбербанка Моментум

Оформить этот карточный продукт всего за 10-20 минут может любой гражданин России возрастом от 25 до 65 лет. Вы должны иметь постоянное место работы в течение 6 месяцев и общий трудовой стаж не менее 1 года (за 5 прошедших лет).

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

- Карточный лимит – до 120 тыс. рублей;

- Процентная ставка – 25,9%;

- Обслуживание осуществляется бесплатно.

Набор дополнительных опций по такой карте небольшой, лимит также не может быть более 120 тыс. рублей, что не каждому клиенту подходит.

| Платежная система | Visa, MasterCard |

| Валюта счета карты | рубли |

| Срок действия карты | 3 года |

| Проценты по кредиту | 25,9% |

| Льготный период кредитования | до 50 дней |

| Стоимость обслуживания | 0 рублей в год |

| Защита электронным чипом | да |

| Возможен выпуск дополнительных карт | нет |

| Бонусная программа «Спасибо от Сбербанка» | да |

| Бесконтактная технология оплаты покупок | да |

Кредитная карта Сбербанка (100 дней без процентов): условия использования

Сбербанк России предлагает своим клиентам, имеющим кредитные карты, льготный период сроком на 50 дней. 100 дней без процентов этой финансовой организацией не предусмотрены. Хотя на сегодняшний день и существует банк, предоставляющий своим клиентам такие преимущества, например, Альфа банк.

Альфа банк имеет свои конкурентные отличия, которые связаны с длинным льготным периодом. Грейс-период сроком на 60 дней прикреплен к кобрендинговым карточным продуктам и тем картам, которые предполагают технологию бесконтактных платежей. Все остальные карты могут рассчитывать на достойный льготный период в 100 дней.

Важно знать, что грейс-период работает только в том случае, если вы вносите минимальную платежную сумму по карте в течение так называемого платежного периода – это всего 20 дней после получения отчета за месяц с суммой долга

Условия оформления

Чтобы понять всю специфику получения кредитной карты на 50 дней, стоит лишь рассмотреть типовой порядок ее выдачи и оформления. Он состоит из нескольких шагов и является стандартным для выдачи всех видов таких кредиток.

Правила получения

Прежде всего, будущему владельцу льготной кредитки необходимо собрать пакет документов (о том, какие бланки и справки понадобятся, упомянем чуть ниже). После чего будущему хозяину карты предстоит нанести визит в ближайшее отделение Сбербанка. С помощью менеджера по работе с клиентами оформляется заявление на выдачу кредитки.

Теперь остается лишь ожидать одобрит ли банк заявку. Период рассмотрения может быть разным и зависит от вида оформляемой карточки. В среднем время ожидания укладывается в срок от 15 минут до 14 суток. Если заявление получило одобрение, пользователю выдается кредитка, и получатель начинает ею пользоваться.

Необходимые документы

Особенной сложности в написании заявки и получения пластика со льготным периодом в 50 дней не возникает. Если подойти к ее заказу грамотно, процедура оформления станет простой и недолгой. Также следует знать и о том, какие документы понадобятся для получения пластика. Они следующие:

- трудовая книжка (при необходимости);

- паспорт (российский, с указанием регистрации);

- ИНН (для его получения следует обратиться в местную налоговую);

- документ, подтверждающий уровень дохода (выписка из ПФ или бланк по типу 2НДФЛ), это необходимо при оформлении кредитки суммой от 100 000 рублей.

Как оформить

Процедура получения карты стандартная, заемщику потребуется только его паспортные данные. У действующих клиентов банка есть возможность подать заявку онлайн и в случае ее одобрения сразу же получить виртуальную кредитку без пластика.

Требования к клиенту

Оформить кредитную карту 120 дней от Сбербанка могут только граждане России, без справок о работе и доходе. Обязательно нужно иметь регистрацию в любом городе или другом населенном пункте страны. Заемщик должен быть старше 21 года, но младше 65 лет. Также при оформлении карты понадобятся номер мобильного телефона и адрес электронной почты. При обращении в отделение банка клиент должен иметь при себе паспорт.

Процедура оформления

Существует два способа получения кредитной карты 120 дней: онлайн и лично при посещении офиса.

- №1. Первый вариант подходит только действующим клиентам Сбербанка, которые когда-либо пользовались его услугами, имеют открытый счет и личный кабинет в мобильном приложении. В таком случае, достаточно подать заявку, дождаться ее одобрения и получить виртуальную кредитку.

- №2. Второй вариант – это обратиться в ближайший офис и получить сразу пластиковую карту.

Люди, которые впервые пользуются услугами Сбербанка, для оформления кредитки должны лично посетить его отделение. Обязательно наличие документа, удостоверяющего личность. Пользоваться картой можно уже в день ее оформления. Чтобы активировать платежное средство, нужно подождать сутки или вставить в банкомат и выполнить любую операцию.