Отражения операций по претензиям

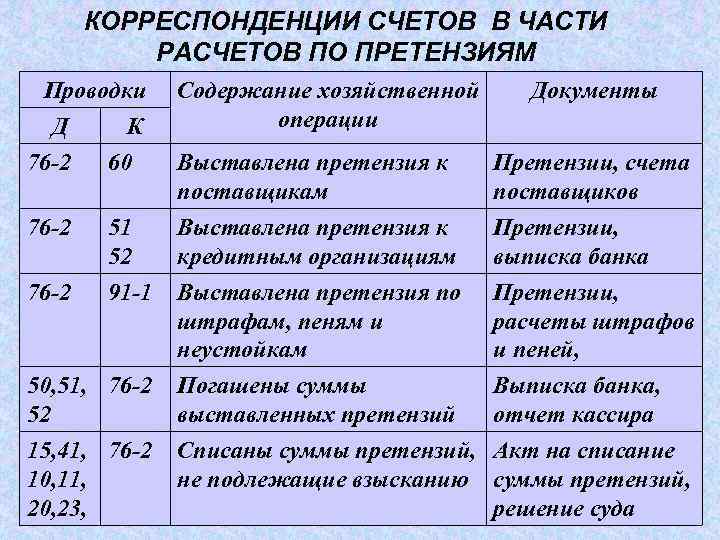

Между АО «Цельсий» и ООО «Фаренгейт» заключен договор на поставку теплооборудования. По итогам августа 2015 АО «Цельсий» осуществил поставку на сумму 842.400 руб. на условиях полной предоплаты.

По факту приемки партии теплооборудования на складе ООО «Фаренгейт» было выявлено несоответствие части товара ряду качественных характеристик. По данному случаю ООО «Фаренгейт» была выставлена претензия на сумму 82.200 руб.

АО «Цельсий» удовлетворил поступившую претензию частично:

- сумма 21.500 руб. не была возмещена, т.к. было установлено, что часть товара не соответствует необходимым характеристиками по вине ООО «Фаренгейт» (в связи с нарушением правил транспортировки);

- оставшаяся сумма претензии в размере 60.700 руб. была удовлетворена.

Бухгалтер ООО «Фаренгейт» отразил данные операции такими проводками:

| Дт | Кт | Описание | Сумма | Документ |

| 60.02 | 51 | Перечислен аванс в пользу АО «Цельсий» | 842.400 руб. | Платежное поручение |

| 76.02 | 60.02 | Учтена сумма претензии, выставленная АО «Цельсий» | 82.200 руб. | Претензия |

| 51 | 76.02 | Поступили средства в счет частичного удовлетворения претензии | 60.700 руб. | Банковская выписка |

| 60.02 | 76.02 | Отражена невозмещенная часть претензии | 21.500 руб. | Акт согласования разногласий |

Проводки по счету «76.09»

По дебету

| Дебет | Кредит | Документ | |

| 76.09 | 50.01 | Выдача наличных денежных средств из кассы организации в счет погашения задолженности перед разными дебиторами и кредиторами в руб. | Выдача наличных |

| 76.09 | 50.01 | Выдача наличных денежных средств из кассы организации в счет погашения задолженности по уплате штрафов, неустоек за нарушение договорных обязательств в руб. | Выдача наличных |

| 76.09 | 50.03 | Возврат денежных документов из кассы организации разным дебиторам и кредиторам в руб. | Выдача денежных документов |

| 76.09 | 51 | Перечисление денежных средств с расчетного счета организации в счет погашения задолженности перед разными дебиторами и кредиторами в руб. | Списание с расчетного счета |

| 76.09 | 55.02 | Перечисление денежных средств со специального счета организации (чековая книжка) в счет погашения задолженности кредитной организации по предъявленным чекам | Списание с расчетного счета |

| 76.09 | 60.01 | Зачтены средства, полученные на приобретение товаров от принципала (комитента) | Поступление (акты, накладные) |

| 76.09 | 62.01 | Переуступка права требования задолженности покупателя по договору в руб. | Корректировка долга |

| 76.09 | 62.01 | Удержание агентом агентского вознаграждения из суммы выручки, предъявленной покупателю (учет у агента) | Отчет комитенту |

| 76.09 | 62.01 | Удержание комиссионером комиссионного вознаграждения из выручки от реализации товаров, проданных покупателю (учет у комиссионера, субкомиссионера) | Отчет комитенту |

| 76.09 | 90.01.1 | Отражение задолженности кредитной организации при продаже товаров в автоматизированной торговой точке с привлечением кредита (розница). Признание доходов от реализации по обычным видам деятельности, не облагаемым ЕНВД | Отчет о розничных продажах |

| 76.09 | 90.01.2 | Отражение задолженности кредитной организации при продаже товаров в автоматизированной торговой точке с привлечением кредита (розница). Признание доходов от реализации по обычным видам деятельности, облагаемым ЕНВД | Отчет о розничных продажах |

| 76.09 | 91.01 | Списание суммы задолженности прочих кредиторов в связи с истечением сроков исковой давности по договору в руб. Признание прочих доходов | Корректировка долга |

По кредиту

| Дебет | Кредит | Документ | |

| 000 | 76.09 | Ввод начальных остатков: расчеты с разными дебиторами и кредиторами в руб. | Ввод остатков |

| 50.01 | 76.09 | Поступление наличных денежных средств в кассу организации от прочих дебиторов и кредиторов в счет погашения задолженности по договору в руб. | Поступление наличных |

| 50.01 | 76.09 | Поступление денежных средств агенту от покупателя (учет у агента) | Отчет о розничных продажах |

| 50.01 | 76.09 | Поступление денежных средств от покупателя за товары, материалы, готовую продукцию, реализованные комиссионером по договору в руб. (розница, учет у комиссионера, субкомиссионера) | Отчет о розничных продажах |

| 50.02 | 76.09 | Поступление наличных денежных средств в операционную кассу от прочих дебиторов и кредиторов в счет погашения задолженности по договору в руб. | Поступление наличных |

| 50.03 | 76.09 | Поступление денежных документов в кассу организации от прочих дебиторов и кредиторов в счет погашения задолженности по договору в руб. | Поступление денежных документов |

| 51 | 76.09 | Поступление денежных средств на расчетный счет организации от прочих дебиторов и кредиторов в счет погашения задолженности по договору в руб. | Поступление на расчетный счет |

| 60.01 | 76.09 | Выдача чека в счет погашения задолженности перед поставщиком по договору в руб. | Корректировка долга |

| 60.31 | 76.09 | Выдача чека в счет погашения задолженности перед поставщиком по договору в у.е. | Корректировка долга |

| 62.01 | 76.09 | Отражение задолженности покупателя перед принципалом (учет у агента) | Отчет о розничных продажах |

| 62.01 | 76.09 | Отражение задолженности покупателя за реализованные комиссионером товары, материалы, готовую продукцию по договору в руб. (оптовая торговля, учет у комиссионера) | Реализация (акты, накладные) |

| 62.32 | 76.09 | Выдача чека в счет ранее полученных авансов (предоплат) по договору в у.е. | Корректировка долга |

| 63 | 76.09 | Списание суммы задолженности прочих дебиторов за счет резервов по сомнительным долгам по договору в руб. | Корректировка долга |

| 91.02 | 76.09 | Списание суммы задолженности прочих дебиторов в связи с истечением сроков исковой давности по договору в руб. | Корректировка долга |

Понятие целевого финансирования

Под целевым финансированием понимают выделение предприятию средств, цель использования которых строго определена, а процедура использования контролируема. Задачи, на решение которых возможно использование средств, оговариваются и согласовываются субъектом, который является источником финансирования.

Основными целями для выделения средств являются:

- научно-исследовательские работы;

- капитальное строительство;

- целевые мероприятия (например, рекламная компания, направленная на продвижение услуг организации на рынке);

- развитие нового направления деятельности предприятия.

Использование средств осуществляется исключительно для реализации целевых проектов и проведения утвержденных мероприятий.

Различают целевое финансирование за счет бюджета и выделение средств за счет негосударственных фондов.

К основным видам ассигнований из государственного бюджета относят субсидии (например, на компенсацию оплаты коммунальных услуг для населения), трансферты на капитальное строительство, а также средства для поддержки проведения научно-исследовательских работ. Отличительной особенностью государственного целевого финансирования является безвозвратность перечисляемых средств.

Средства, получаемые из негосударственных источников, могут выделяться в виде:

- грантов и стипендий (например, на развитие научной деятельности, поддержки искусства);

- инвестиций по результатам учрежденного конкурса;

- вложений иностранных компаний.

Средства, получаемые от коммерческих организаций, как и государственное целевое финансирование, оформляются соответствующим договором. В заключенном соглашении фиксируются условия, выполнение которых необходимо для получения средств, а также их целевая направленность.

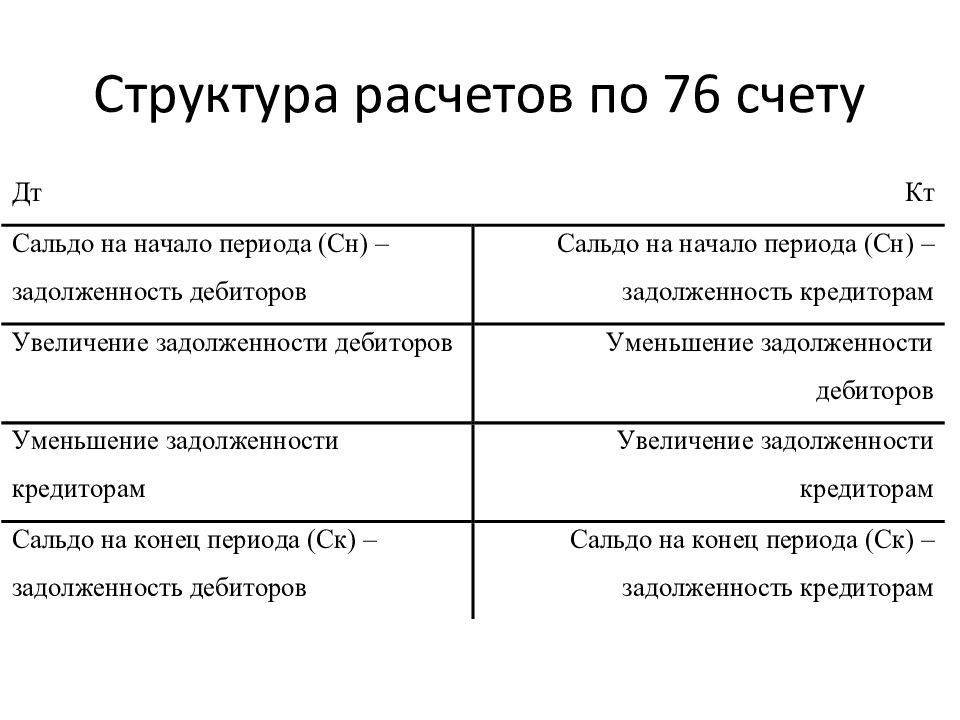

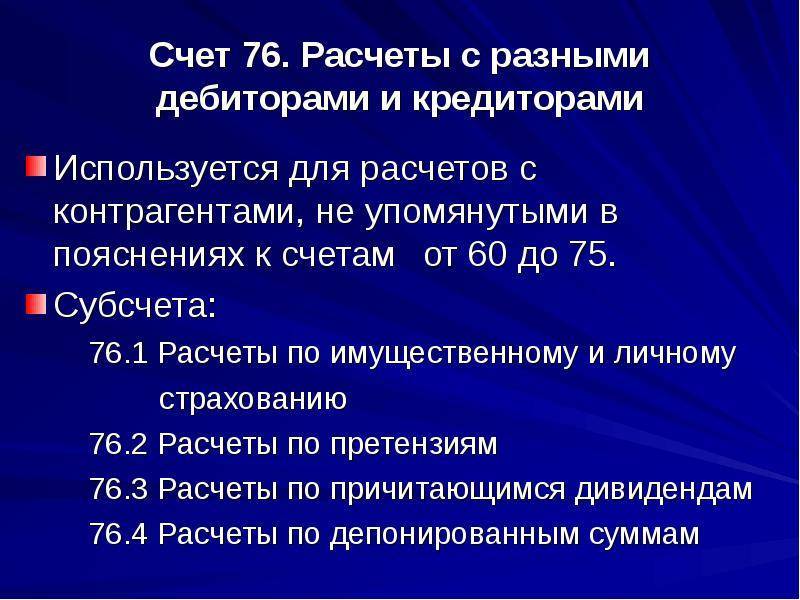

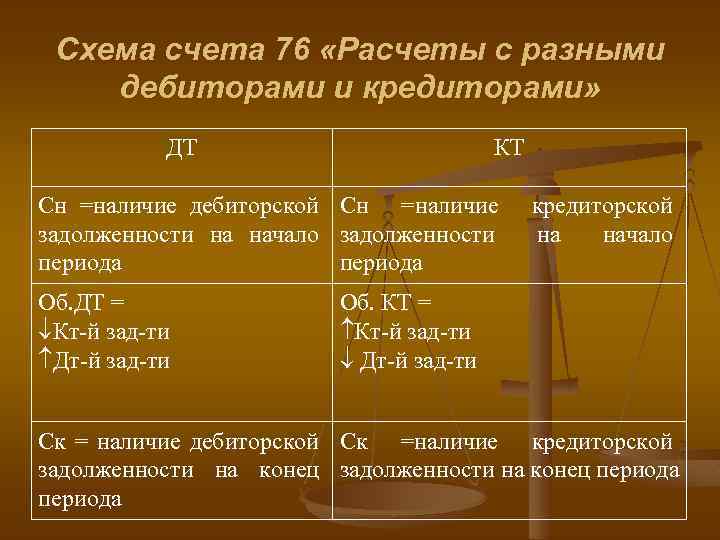

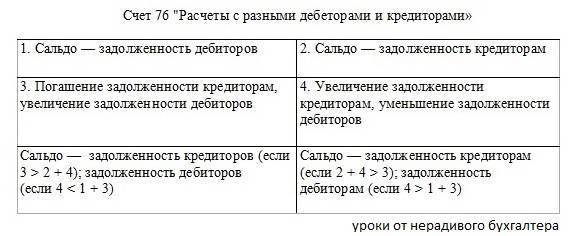

Счет 76 – активный или пассивный?

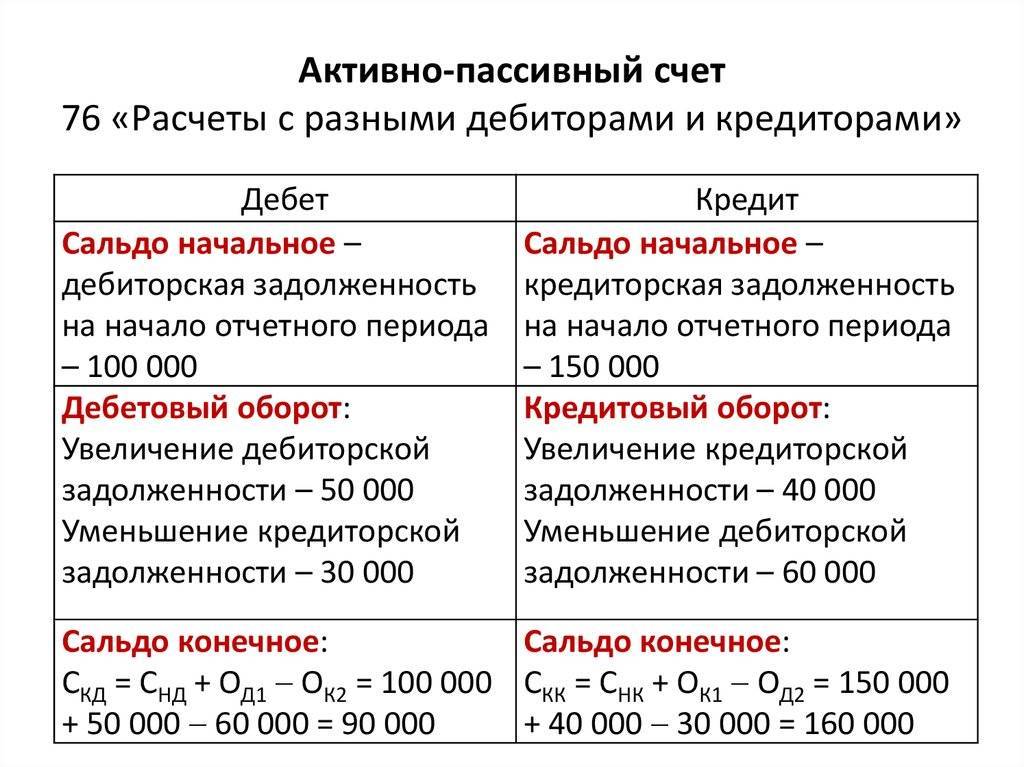

Итоговое сальдо по этим записям может носить дебетовый или кредитовый характер в зависимости от заданных условий. По дебету фиксируется любая задолженность перед фирмой. На кредите собирается информация по долгам самого предприятия перед сторонними лицами. Поэтому счет принадлежит к активно-пассивным.

76 счет в балансе может быть учтен и в активной части, и в пассивной. Для этого анализируется его развернутое сальдо. Дебетовые остатки составляют статью актива «Дебетовая задолженность». Кредитовое сальдо увеличивает пассив баланса по статье «Кредиторская задолженность».

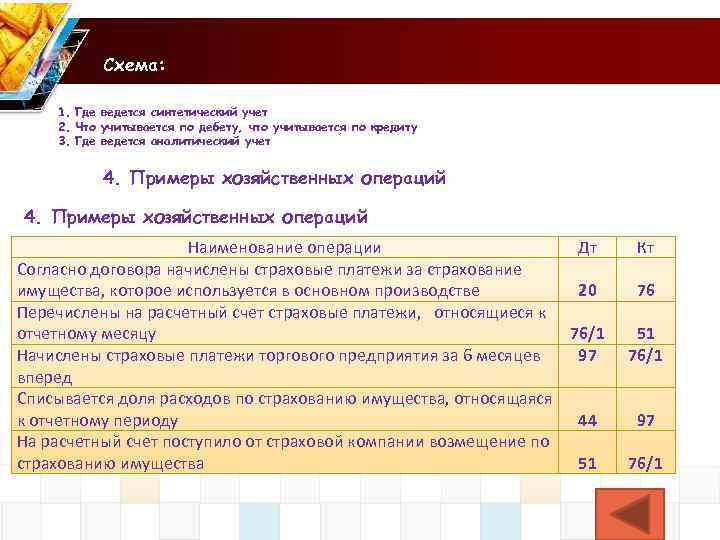

Страхование имущества

Для обобщения данных об операциях по страхованию жизни и здоровья сотрудников, а также активов компании открывают субсчет 76/1 «Расчеты по имущественному и личному страхованию».

ОБРАТИТЕ ВНИМАНИЕ! На счете 76/1 не учитываются взносы в ПФ, ФСС и ФОМС — их учет ведется с применением счета 69. Бухучет операций по страхованию включает 3 этапа:

Бухучет операций по страхованию включает 3 этапа:

- начисление платежей;

- перечисление;

- операции при наступлении страхового случая.

Начисление платежей показывается по Кт 76/1 во взаимодействии с затратными статьями. Так, если застраховано производственное оборудование, счет 76/1 корреспондирует с производственными счетами:

Дт 20 (23, 25) Кт 76/1 — отнесена на производственные расходы сумма страхового платежа.

Если страхуются активы, не используемые непосредственно в производстве, платежи показывают в качестве прочих расходов:

Дт 91/2 Кт 76/1.

Перечисление предъявленных к уплате сумм отражается проводкой:

Дт 76/1 Кт 51 (50, 52).

Применительно к налоговому учету страхование делят на обязательное и добровольное. Расходы на обязательное страхование учитываются в расходах полностью, на добровольное — в законодательно установленных размерах (ст. 255 НК РФ).

С особенностями учета страховой премии можно познакомиться в статье «Проводки страховых премий в бухгалтерском учете».

76 счет бухгалтерского учета — это… субсчета 76 счета бухгалтерского учета

Схему проводок (3).Схема проводок (1).

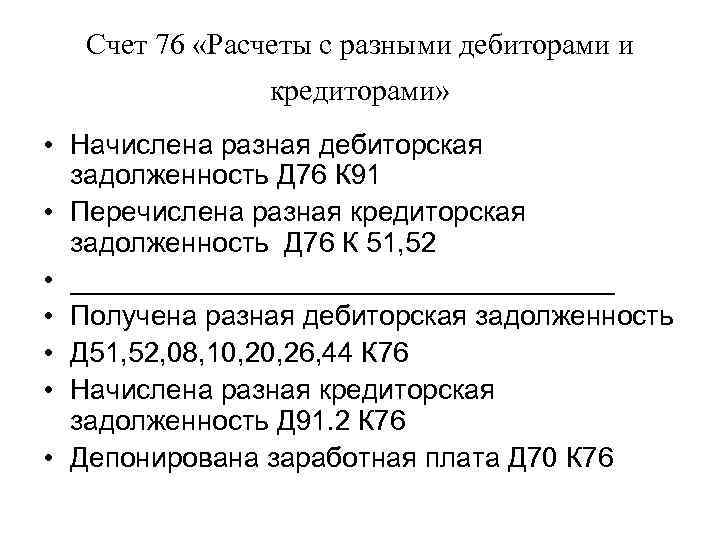

- Дт 76 Кт 86 – на сумму юридически оформленного ожидания безвозмездного поступления средств целевого назначения от распорядителя;

- Дт 08, 10, … 51 Кт 76 – на сумму оценки имущества, фактически полученного в рамках целевого финансирования, или сумму, фактически поступившую на текущий счет;

- Дт 86 Кт 83 – на сумму средств целевого финансирования, освоенных в текущем периоде.

Вариант отражения средств целевого финансирования без применения счета 76 (допускается п. 7 ПБУ 13/2000) см. в комментарии к проводке Дт 51 Кт 86.В связи с этим стало целесообразно открыть разные категории, предназначенные для определенных видов расчета. Счет 76: субсчета 1 и 2 Поскольку денежные операции могут быть разными, счет о расчетах с кредиторами и дебиторами принято разделять на несколько категорий. К первой (76.1) относится страхование имущества и персонала, за исключением выплат по медицинскому и социальному страхованию. Перечисление денежных сумм организации отражается в дебете, а списание средств – в кредите. Например, Д76 К73 – страховое возмещение, причитающееся работнику организации согласно договору. Д51 К76 – получение организацией денежных средств согласно нормативным актам. Д99 К76 — списание некомпенсируемых страховых возмещений или ущерба от форс-мажорного случая.

Сальдо 76 счета по кредиту отражает все деньги, которые обязано выплатить предприятие. Отчеты о кредиторской и дебиторской задолженности в системе 1 С Компания, пользующаяся системой «1С: Предприятие 8», должна вести отчет о размере дебиторской задолженности контрагентов. Ознакомиться с информацией можно, если после запуска программы войти в раздел «Контрагенты».

В открывшемся поле имеется список организаций и индивидуальных предпринимателей. Среди них есть дебиторы и кредиторы. Контактные данные, счета и договоры, расписание работы – все это всегда можно посмотреть. Именно из этого меню можно зарегистрировать новую организацию, входящую в холдинг.

Узнать точную задолженность предприятий не составит труда. Для этого следует войти в раздел «Задолженность по контрактам», на панели «Выводить задолженность» выбрать «Дебиторскую» и установить требуемую дату.ЖКХ и прочих операций, не упомянутых в счетах 60-75. Основные субсчета счета 76 Учетная политика регламентирует применение следующих субсчетов типа 76.00:

- 76.01 — для учета расчетов по судебным документам;

- 76.02 — для учета по неполученным работниками суммам за труд;

- 76.03 — для учета расчетов с дебиторами по услугам ЖКХ;

- 76.04 — для учета профсоюзных взносов и выплат;

- 76.05 и 76.06 — для учета расчетов с дочерними и зависимыми организациями соответственно;

- 76.07 — для расчетов по выплате доходов;

- 76.08 — для расчетов с физическими лицами, не работающих в организации;

- 76.09 — для расчетов по поступившим и поданным претезиям;

- 76.10 — для расчетов по вопросам страхования;

- 76.11 — для учета целевых сборов для ЖКХ;

- 76.12 — для учета невыявленных сумм;

- 76.13 — для расчетов с гос.

Значение счета 76АВ в бухгалтерском учете

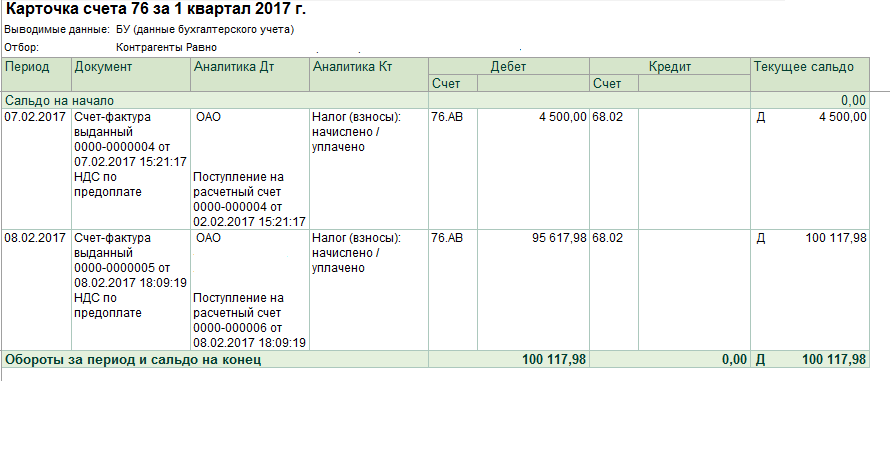

Доброе утро. Субсчет 76.АВ используется для отражения НДС при получении аванса от покупателя (заказчика). Если Вы являетесь плательщиком НДС, то при получении аванса обязаны выставить счет-фактуру на аванс и уплатить налог в бюджет (п.1 ст. 168 НК РФ). При поступлении аванса Вы делаете проводки в учете Д 51 К 62.02 ( на основании выписки банка, отражая свой долг перед покупателем по полученному авансу) и Д 76.АВ К 68.02 (выставив счет-фактуру и отражая свой долг перед бюджетом в части начисления НДС). Далее после отгрузки товаров (выполнения работ, оказания услуг), в счет которых аванс поступил, Вы вправе применить вычет по НДС с ранее выставленной счет-фактуры на аванс (ст. 171, ст. 172 НК РФ) и сделать запись в книгу покупок Д 68.02 К 76.АВ. То есть субсчет 76.АВ служит «накопителем» информации об авансах полученных в аналитике счетов-фактур выставленных. Аналогично используется субсчет 76.ВА (НДС с авансов выданных), когда Вы уплачиваете аванс поставщику,применяете вычет с этого аванса, а впоследствии при отгрузке НДС восстанавливаете. К слову, такую нумерацию (именно 76.АВ и 76.ВА) предлагаю разработчики бухгалтерский программ во встроенных в них планах счетов. На основе Плана счетов (утвержден приказом Минфина РФ от 31 октября 2000 г. N 94н) организации разрабатывают рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических счетов, необходимых для ведения бухгалтерского учета в конкретной данной организации. Поэтому Вы при отражении вышеуказанных операций Вы можете в своем рабочем плане счетов необходимые субсчета с иной нумерацией, например, 76.10, 76.11, если эти номера не заняты, 76.АП (аванс полученный), 76.АВ (аванс выданный) и т.п., главное, чтоб при этом была предусмотрена возможность обеспечения полноты учета.

Счет 76 бухгалтерского учета — это активно-пассивный счет»Расчеты с разными дебиторами и кредиторами», аккумулирует информацию о расчётах по операциям с дебиторами и кредиторами, не относящимся к счетам 60-75, например — по суммам, которые организация удерживает из оплаты труда работников на основании исполнительных документов. С помощью типовых проводок и наглядных примеров рассмотрим специфику использования счета 76, его субсчета 76.05, 76.09 и 76 АВ, а также особенности отражения операций по счету 76: по учету НДС по предоплате, услуг ЖКХ и продажи квартиры работнику.

Когда используется счет 76

В соответствии с планом счетов бухучета (приказ Минфина России от 31.10.2000 № 94н) счет 76 «Расчеты с разными дебиторами и кредиторами» применяется для сбора сведений, связанных:

- со страхованием;

- претензиями по договорам;

- депонированием зарплаты;

- расчетами по исполнительным документам работников и т. д.

Таким образом, на нем учитываются все расчетные операции, которые невозможно учесть на других счетах.

Этот счет активно-пассивный, сальдо по нему может быть как дебетовым, так и кредитовым. При этом по дебету отражается долг перед предприятием, по кредиту — долги самого предприятия.

Подробнее об учете дебиторской и кредиторской задолженности читайте в статье «Как в учете отражаются расчеты с дебиторами и кредиторами?».

Что такое текущая задолженность и чем она отличается от просроченной задолженности, узнайте из Готового решения от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

При формировании баланса учитывается развернутое сальдо по счету 76:

- остатки по Дт показываются по строке 1230 «Дебиторская задолженность»;

- кредитовое сальдо — по строке 1520 «Кредиторская задолженность».

В зависимости от учетной политики, применяемой предприятием, допускается также отнесение некоторых групп дебиторки (например, нераспределенных страховых премий) на прочие оборотные активы (строка 1260).

Запуталась с 76ВА

Зета сказал(-а): 18.01.2013 00:18

Январь сказал(-а): 18.01.2013 00:19

Аноним сказал(-а): 18.01.2013 11:01

Зета сказал(-а): 18.01.2013 11:03

Аноним сказал(-а): 18.01.2013 11:08

Генук сказал(-а): 18.01.2013 11:11

КрошкаX сказал(-а): 18.01.2013 11:20

Генук сказал(-а): 18.01.2013 11:30

КрошкаX сказал(-а): 18.01.2013 11:31

Генук сказал(-а): 18.01.2013 11:32

КрошкаX сказал(-а): 18.01.2013 11:33

Генук сказал(-а): 18.01.2013 11:39

КрошкаX сказал(-а): 18.01.2013 12:00

Mouse Grey сказал(-а): 18.01.2013 12:19

КрошкаX сказал(-а): 18.01.2013 12:20

Генук сказал(-а): 18.01.2013 12:43

зайдите в док Формирование записей книги продаж 00000010 от 31.10.12

1. удалите две строки по Счет-фактура полученный 22154 (27.09.12) на суммы НДС 356,95 и 1,31

2. измените строку по Счет-фактура полученный 22154 (27.09.12) с суммы НДС 1177,82 на 1054,03

3. добавьте строку по Счет-фактура полученный 18473 (20.08.12) на отрицательную сумму НДС -230,11

Какие применяются субсчета

К счету 76 могут быть открыты следующие субсчета:

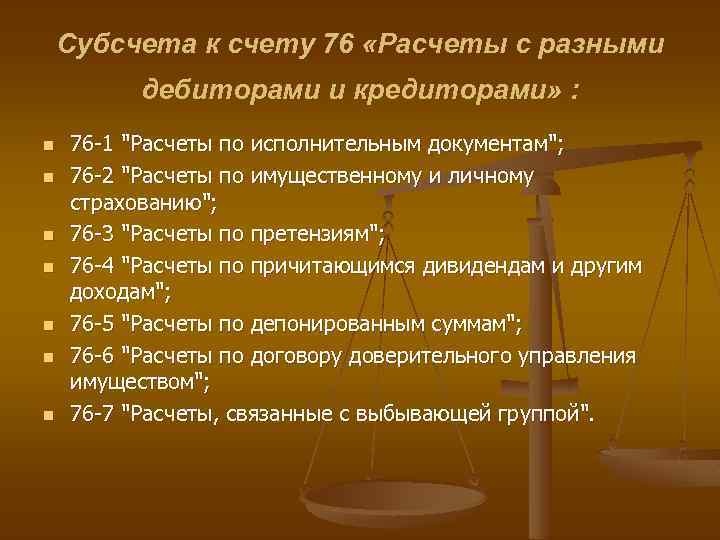

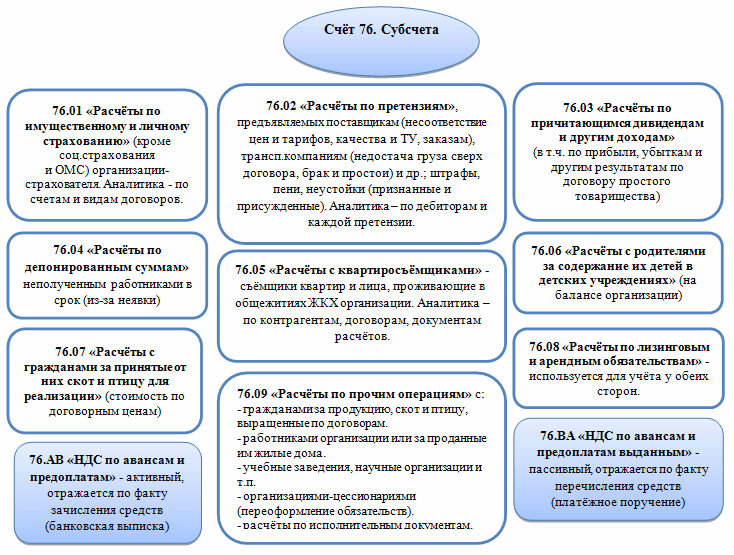

- 76.1 Личное и имущественное страхование – учет операций по страхованию здесь происходит только в отношении перечисленных видов страхования, для обязательного пенсионного, медицинского, социального страхования применяются иные счета. Этот субсчет применяется как для учета страховых взносов по страхованию, так и сбора информации по страховым возмещениям. Здесь же фиксируются операции по страхованию жизни и здоровья работников компании. Аналитика осуществляется по видам страхования и страховщикам.

- 76.02 Претензии — на этом субсчете происходит обобщение информации о возникающих претензиях по качеству поставляемого товара, претензий за нарушение условий по заключенным договорам в отношении сроков, объема и т. д. Здесь учитываются начисляемые штрафы, пени, предусмотренные соглашениями. Аналитика ведется по дебиторам и выставляемым претензиям.

- 76.3 Дивиденды — здесь происходит обобщение информации о начисленных доходах, причитающихся организации как, учредителю, а также их выплатах. Аналитика ведется по каждому источнику подобного дохода. См. пошаговую инструкцию: как выплатить дивиденды учредителю.

- 76.4 Депонированная зарплата — предназначен для учета не полученной в срок заработной платы, которая направлена предприятием на расчетный счет с пометкой «Депонировано». Аналитика ведется по работникам, не получившим вовремя свою зарплату.

- Расчеты по исполнительным листам — предназначен для обобщения информации по производимым работником удержаниям на основании поступивших документов от приставов – алименты, прочие удержания и т. д. Аналитика ведется по работникам-должникам и поступившим исполнительным листам.

- Расчеты с прочими покупателями и заказчиками — на этом счете учитываются операции, которые не относятся в основной деятельности компании. К примеру, здесь могут отражаться уплата пошлин, расчеты с нотариусом и т.д.

Вам будет интересно:

Амортизация основных средств: что это такое, группы ОС, способы начисления в бухгалтерском учете в 2020 году

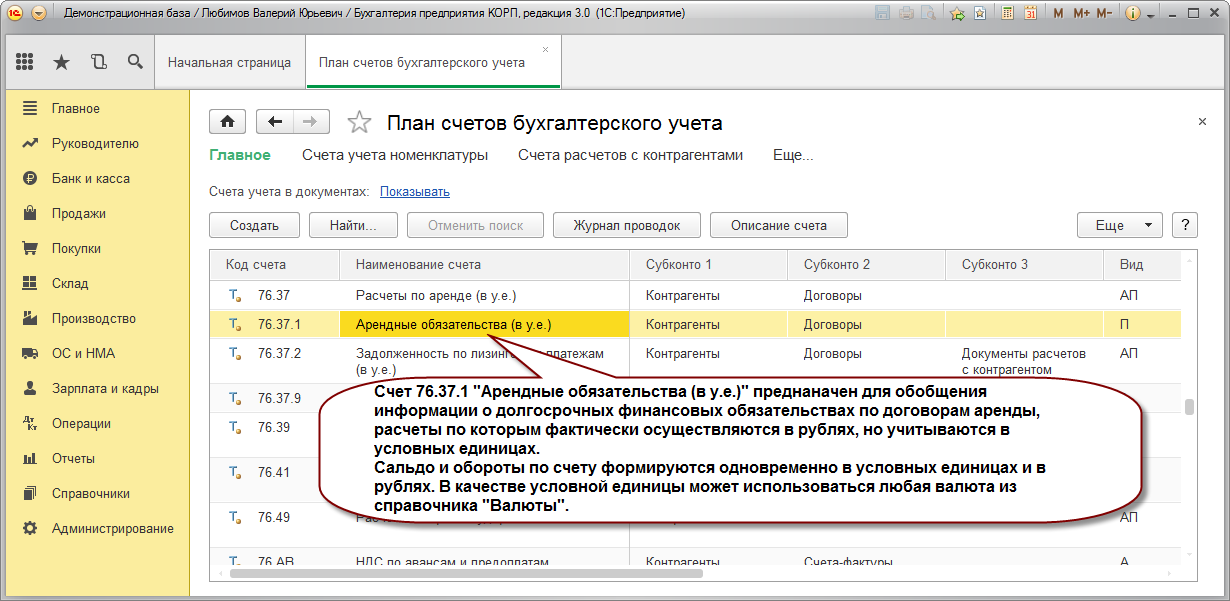

В зависимости от особенностей ведения операций, на счете 76 помимо основных субсчетов, рекомендованных типовым Планом счетов, могут открываться аналогичные, но для учета операций в иностранной валюте.

Например, 76/6 — Расчеты с прочими покупателями и заказчиками в рублях и 76/26 — Расчеты с прочими покупателями и заказчиками в валюте.

Внимание! Если перечень открываемый субсчетов отличается от типового, то он обязательно должен быть указан в принятой учетной политике организации

Практический пример

- Общество с ограниченной ответственностью «Подсолнух» заключило договор страхования основного склада от затопления. Условиями соглашения со страховой компанией предусмотрена выплата ежегодной страховой премии в размере 30 тыс. рублей, а также определен максимальный размер возмещения – 600 тыс. рублей.

Бухгалтерские проводки по хозяйственным операциям:

Дт20 Кт76.01 30 тыс. рублей – начисление страховой премии по договору

Дт76.01 Кт51 30 тыс. руб. – оплата страховки была произведена безналичным перечислением.

ООО «Подсолнух» закупило крупную партию товара ООО «Звезда». Сумма закупки составила 750 тыс. рублей (НДС не облагается), согласно договору купли-продажи поставка активов производится после полной оплаты. При принятии товара на склад был обнаружен брак некоторых изделий. ООО «Подсолнух» выставила претензию ООО «Звезда» на стоимость бракованной продукции (150 тыс. рублей), но поставщик удовлетворил претензию только на 90 тыс. рублей, заявив, что остальная продукция бракованной не является.

Бухгалтерские проводки по хозяйственным операциям:

Дт60 Кт51 750 тыс. рублей – поставка товара оплачена в полном объеме.

Дт76.02 Кт60 150 тыс. руб. – отображена претензия поставщику за качество товара.

Дт51 Кт76.02 90 тыс. рублей – удовлетворена часть претензии.

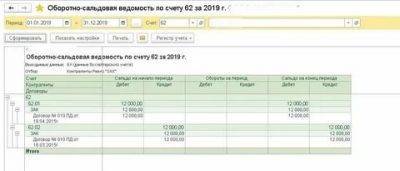

Оборотно-сальдовая ведомость по счету 76 за 2021 г.

| Счет | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

| Контрагенты | Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| 76 | 180000,00 | 120000,00 | 60000,00 | |||

| Страховая фирма | 30000,00 | 30000,00 | ||||

| Звезда | 150000,00 | 90000,00 | 60000,00 | |||

| Итого | 180000,00 | 120000,00 | 60000,00 |

Анализ счета 76

Аналитический учет ведется отдельно по операциям. Проводки по счету 76 формируют конечное сальдо по каждому факту взаиморасчетов с дебиторами и кредиторами. На счете 76 субсчета имеют множество значений, самые используемые среди них следующие:

- 76. 01 ― расчеты по имущественному и личному страхованию. Здесь учитываются операции по страхованию жизни и здоровья сотрудников и договора по страхованию имущества предприятия. Учитывается добровольное (в допустимых пределах, разрешенных законодательно) и обязательное страхование.

- Счет 76. 02 используется для формирования движения денежных средств по возникшим претензиям, среди которых начисление штрафов, пеней, неустоек по невыполненным обязательствам. Счет 76 субсчета 02 может применяться как по отношению к договорам с контрагентами, так и при возникновении непогашенной налоговой задолженности.

- При помощи субсчета 76. 03 фиксируются начисленные и выплаченные дивиденды учредителям организации по итогам финансового года.

- Субсчет 76.04 показывает зарезервированные денежные средства по невыплаченной зарплате.

- Счет 76.5 в бухгалтерском учете предполагает отражение прочих расчетов с поставщиками и подрядчиками, которые не относятся к основной деятельности предприятия. На счет 76.5 идут такие суммы, как расчеты с нотариусом, начисление пошлинных платежей. Аналитический учет счета 76. 5 формируется отдельно по каждому случаю.

- Счет 76.09 в бухгалтерском учете ― это прочие расчеты с разными дебиторами и кредиторами, также не относящимися к основной деятельности фирмы. Счет 76.09 формирует операции по расчетам с аудиторами, сторонними юридическими фирмами, отражает суммы спонсорской помощи и благотворительных выплат.

- Расчеты по сторонней задолженности работников на основании исполнительных листов, например, алиментных выплат, проходят с использованием субсчета 76 41.

- Счет 76.49 предназначен для расчетов с работником по прочим удержаниям согласно правилам организации. При условии, что эти удержания к основным не относятся. Среди таких сумм могут быть затраты на мобильную связь, приобретенные внутри предприятия ценности.

- По субсчетам 76.АВ и 76.ВА проходят суммы НДС по выданным и полученным авансам соответственно. Используемый счет 76 НДС выделяет отдельно от полученных сумм предварительной оплаты или по перечисленным авансам в счет будущих поставок.

Список представленных субсчетов может быть дополнен, в зависимости от характера деятельности и условий работы предприятия, не ограничиваясь движением средств по субсчету 76.09.

Типовые проводки по счету 76 служат для учета операций, которые не участвуют в основной деятельности предприятия и носят нерегулярный характер. Оборотно ― сальдовая ведомость по счету 76 дает представление о состоянии расчетов по отдельно взятым договорам. Для упрощения анализа взаиморасчетов с прочими контрагентами допускается использование различных субсчетов, в том числе счет 76.05 или 76.09 (счет для взаиморасчетов с иными контаргентами).

Применяемый 76 счет бухгалтерского учета ― это отражение прочих расчетов юридического лица. В случаях поступления предоплаты от контрагентов или перечислении авансов поставщикам для учета сумм НДС предназначены счет 76.АВ или счет 76.ВА.

Если полученная оплата предшествует факту отгрузки товара, то следует в течение последующих 5 дней для покупателя необходимо сформировать авансовый счет-фактуру. В учете использование проводки 76.АВ будет означать отражение суммы по выделенному НДС:

- Дт 51 ― Кт 62 ― от покупателей поступили авансовые суммы

- Дт 76.АВ ― Кт 68 ― выделен НДС с предоплаты

Как списать 76.АВ? После отгрузки товара возможно применение вычета по ранее начисленному по авансовому налогу. Соответственно, запись в книге покупок будет выглядеть:

По аналогии используется и корреспонденция счета 76.ВА по авансовым платежам, перечисленным на счет поставщиков:

- Дт 60 ― Кт 51 ― поставщику перечислена предоплата;

- Дт 68 ― Кт 76.ВА ― заявлен вычет НДС по авансовому счету-фактуре;

- Дт 76.ВА ― Кт 68 ― отражение суммы налога после зачета предоплаты в книге продаж.

Получение предоплаты обязывает продавца исчислить налог с поступивших сумм в бюджет с последующим зачетом при отгрузке. Учет же выделенной суммы налога в авансовом счете ― фактуре покупателем является его правом.

Учет претензий

Для отражения сведений о предъявленных контрагентам претензиях к счету 76 открывается субсчет 76/2 «Претензии». Он используется в случаях, когда со стороны контрагента нарушены какие-либо обязательства, есть замечания к качеству и количеству поставленного товара, не соблюдены сроки, обнаружены ошибки в документах и т. п.

Как правильно предъявить претензию, читайте в материале «Порядок предъявления претензии и регулирующие это нормы».

Образец написания претензии ищите в материалах:

- «Как написать претензию на некачественную услугу – образец»;

- «Претензия на оплату задолженности по договору поставки»;

- «Образец претензии по договору аренды нежилого помещения».

Например, в случае обнаружения недопоставки (до того, как ценности приняты к учету) бухгалтер делает записи:

Дт 76/2 Кт 60 — отражена сумма требования.

Если недопоставка обнаружена после приемки, счет по учету претензий дебетуется со счетами МПЗ, товаров и других ценностей, являющихся предметом сделки:

Дт 76/2 Кт 10 (41).

Договором с контрагентом могут быть предусмотрены штрафные санкции (штрафы, пени, неустойки). Тогда счет применяют со счетом 91/1:

Дт 76/2 Кт 91/1 — отнесена на прочие доходы сумма неустойки.

См. также «Образец претензии по неустойке».

Поступление сумм требований отражается проводками:

Дт 51 (50, 52) Кт 76/2 — деньги поступили на счет.

Если требование выставлено самой организации, такие расчеты также отражаются на счете 76/2. Бухучет ведется аналогично, только в данном случае фирма выступает уже не дебитором, а кредитором, а суммы признанных ею требований в отношении других субъектов сделки кредитуются со счетами учета предмета требования: Дт 10 (41) Кт 76/2.

Возможные возражения на претензию смотрите в статье «Образец ответа на претензию по договору подряда».