Как продать машину с рук?

Если причины отсутствия бумаг не связаны ни с одной из вышеперечисленных ситуаций, реализовать движимое имущество можно другими способами. Такие методы актуальны для автовладельцев, которые не хотят тратить свое время на получение новых документов. Хотя скрытая продажа используется редко, но все равно применяется с целью сокрытия доходов от фискальной службы и по ряду других причин.

Наиболее распространенными альтернативными методами как продать авто без ПТС являются:

- Подписание нотариально заверенной доверенности на нового хозяина с одновременным внесением его данных в полис автогражданки.

- Продажа транспортного средства на разборку различным организациям или собственнику с таким же автомобилем.

- Осуществление сделки через посредников, которые гарантируют реализацию проблемного авто без задержек.

- Проведение передачи прав собственности с подписанием договора, если покупателя не волнует отсутствие бумаг.

Передача прав владения другими способами, которые оговариваются лично с новым хозяином машины. Следует помнить, что в любом случае есть негативные моменты. Прежде всего – это более низкая стоимость проблемного автомобиля, необходимость платить транспортный налог и другие сборы, так как средство будет числиться за нынешним владельцем. Обязательно надо сразу рассказать покупателю о всех нюансах, которые касаются вашего авто.

Особенности продажи кредитных автомобилей

Со способами продажи кредитных авто мы с вами закончили и я надеюсь, что понятно все изложил. Но есть еще несколько моментов, на которых стоит отдельно остановиться.

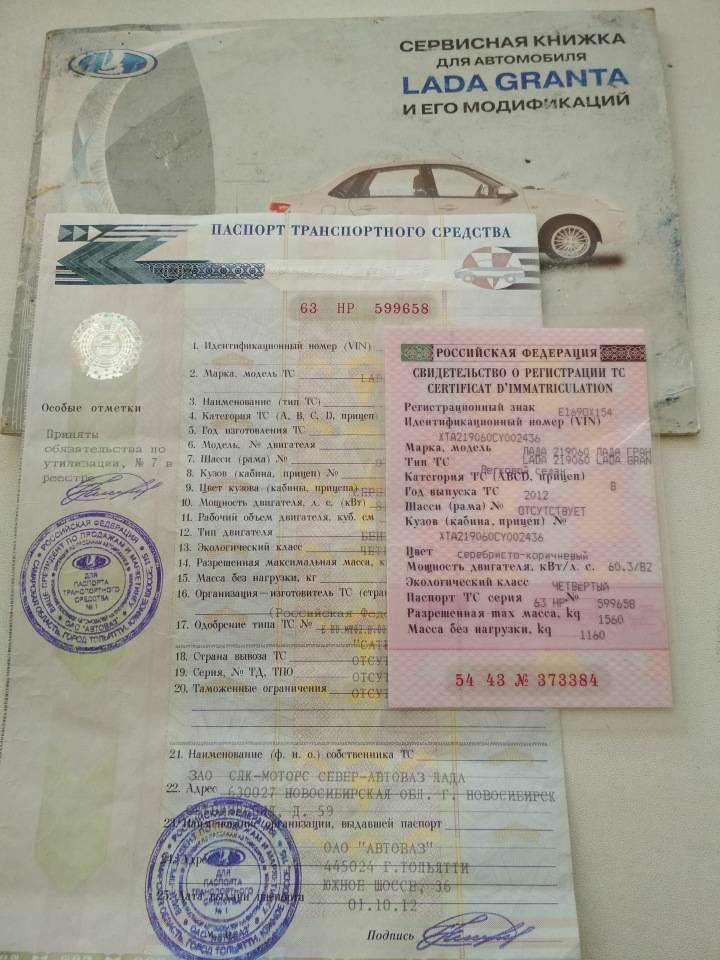

Паспорт транспортного средства

Бытует мнение о том, что после заключения кредитного соглашения ПТС (паспорт транспортного средства) банки забирают в качестве некой гарантии. Это миф – то обстоятельство, что ПТС не на руках у владельца, а находится на ответственном хранении у кредитора никакой гарантии последнему не дает.

Если автомобилист захочет, то он может продать авто без ведома банка по дубликату ПТС, например, заявив в ГИБДД об утере свидетельства о регистрации (СТС). Или же забрать у банка паспорт на машину на время неких регистрационных действий и не вернуть – банки обычно не требуют его назад если кредит платится исправно.

И некоторые предприимчивые банки вообще ПТС не забирают (а какой с него им толк?) и подают это заемщику как дополнительное выгодное условие кредитования, за дополнительный процент, конечно.

Поэтому если ПТС в банке, то это почти ничего не значит ни для хозяина авто, ни для самого банка.

Еще есть проблема с выдачей ПТС на руки после погашения кредита. Тут нет однозначности: некоторые банки отдают паспорт сразу, а некоторые ждут конца месяца для автоматического списания внесенных средств со счета заемщика. В последнем случае можно обратиться к руководителю отделения с просьбой провести внеплановое списание.

Мошенничество при продаже кредитного авто

Все мы люди и все мы подвержены искусу обманывать, если это сулит хорошую выгоду. Но искус это одно, а реальный обман уже совсем другое дело для «плохишей». К сожалению, некоторые автолюбители являются именно таким бесчестными людьми и нарочно обманывают покупателя, скрывая что авто кредитное, а ведь подобное считается полноценным мошенничеством.

Ранее таких случаев было очень много и люди лишались своих денег т. к. автомобили у них забирали банки, а от судов было мало проку из-за несовершенства законодательства. Сейчас ситуация меняется к лучшему: ужесточается контроль, создаются базы данных о залоговом имуществе и т. д.

Конечно, если человек является профессиональным жуликом и «работает» по поддельным документам, то ему может все сходить с рук, до поры до времени. Но если такую аферу решит провернуть обычный гражданин, не в меру обремененный нездоровым чувством жадности, то он поимеет себе на голову большие проблемы.

Да, некоторые «особо продвинутые» автозаемщики продают автомобиль по запчастям и заявляют о его угоне, одновременно требуя страхового возмещения от КАСКО (при автокредите КАСКО обязателен). Но именно эта категория попадается наиболее часто и несет ответственность.

Все же нужно понимать, что и в полиции, и в банках, и в КАСКО специалисты совсем не идиоты и давно набили руку на отлове таких шустрецов.

Что «шустрецам» может грозить? Много чего и все разное!

- Во-первых, уголовное производство по ст. 159 УКРФ («Мошенничество в сфере кредитования»);

- Во-вторых, судебное преследование по ст. 179 ГК РФ за сделку заключенную с элементами обмана.

И вот что за это можно «наколядовать»:

- Административный штраф до 120 тыс. руб.;

- Принудительные общественно-полезные работы сроком в 180 часов;

- Административный арест на срок в 15 суток;

- Исправительные работы на срок до 6 месяцев;

- Арест на срок в 2-4 месяца;

- Заключение в ИТК на срок от 2 до 5 лет лишения свободы.

Продажа авто если ПТС находится в банке

Процедура продажи авто в случае хранения ПТС в банке несколько сложнее, чем если паспорт присутствует на руках у владельца. Формальностей в осуществлении процесса здесь также значительно больше.

Прежде всего, чтобы продать автомобиль, если он в автокредите, а ПТС находится у финансовой организации, следует выбрать оптимальный вариант сделки для заемщика

И здесь важно помнить, что без оповещения банка, его согласия и контролирования процедуры, процесс осуществлять не рекомендуется. Поскольку подобное незаконно и может повлечь за собой уголовную ответственность

Самостоятельная продажа

В первую очередь метод предполагает самостоятельный поиск покупателя. Объявление о продаже можно разместить на различных интернет-площадках, специализированных сайтах, СМИ. При этом цену на авто владелец устанавливает самостоятельно, что является неоспоримым преимуществом способа, поскольку сумма может оказаться значительно более выгодной, чем при иных вариантах процедуры.

После того, как найден потенциальный покупатель, заинтересованному лицу следует оповестить его о том, что транспортное средство куплено в кредит, а ПТС находится на хранении в банке. В случае согласия приобретающей стороны, дальнейшие действия включают:

- оповещение кредитной организации о намечающейся сделке продажи автомобиля и досрочном погашении кредита, в случае если таковое предусмотрено соглашением;

- визит в банк для проведения процедуры – покупатель вносит сумму остатка по кредиту, изымая ее из общей стоимости машины, либо переоформляет таковой на себя, а затем стороны подписывают соответствующие бумаги;

- заключение договора купли-продажи и передача ключей и документов на машину новому владельцу;

- обращение в ГИБДД, с просьбой снять автомобиль с учета.

Дополнительно потребуется оплатить налоговый взнос и комиссию за досрочное погашение кредита. Кроме того, существует риск отказа со стороны банка. Подобное возможно в случае, когда кредит предполагается переоформить, а новый заемщик не подходит по каким-либо критериям. Если же сумма по остатку вносится сразу, то проблем обычно не возникает.

Продажа через банк

Способ считается наиболее распространенным если требуется продать авто без ПТС. Прежде всего, необходимо нанести визит в финансовую организацию, предоставившую кредит и сообщить о намерении продать автомобиль. После согласия на процедуру со стороны банка, происходит передача уполномоченному лицу транспортного средства, ключей и документов на него. Далее, автомобиль выставляется на специальную площадку либо аукцион и на него назначается цена.

Способ считается наиболее распространенным если требуется продать авто без ПТС. Прежде всего, необходимо нанести визит в финансовую организацию, предоставившую кредит и сообщить о намерении продать автомобиль. После согласия на процедуру со стороны банка, происходит передача уполномоченному лицу транспортного средства, ключей и документов на него. Далее, автомобиль выставляется на специальную площадку либо аукцион и на него назначается цена.

Поскольку большинство банков сотрудничает с автосалонами по сбыту подержанных машин, процедура вряд ли займет много времени. Плюсом метода считается быстрота и освобождение заемщика от кредитных обязательств в кратчайшие сроки.

Но следует понимать, что такой способ подразумевает гораздо меньшую сумму стоимости продажи машины, нежели иной вариант сделки. Цена устанавливается непосредственно банковским учреждением при учете собственных интересов и нередко она бываетна 10-15% ниже рыночной. В некоторых случаях стоимость вообще приравнивается к остатку по кредиту и в результате заемщик не получает никаких денежных средств. А иногда и вовсе вырученной суммы может не хватить для оплаты остатка, и долг придется погашать из собственного кармана.

Продажа через автосалон

Продажа кредитного авто через автосалон возможна посредством услуги трейд-ин. Суть метода заключается в передаче средства передвижения выбранному автосалону и оформление на него доверенности, позволяющей провести сделку. Разумеется, все действия осуществляются с согласия кредитора и под его контролем.

Продажа кредитного авто через автосалон возможна посредством услуги трейд-ин. Суть метода заключается в передаче средства передвижения выбранному автосалону и оформление на него доверенности, позволяющей провести сделку. Разумеется, все действия осуществляются с согласия кредитора и под его контролем.

После согласования стоимости машины с банком, сотрудники салона выполняют поиск покупателя и выплачивают остаток по кредиту. После погашения задолженности и продажи авто, бывшему заемщику выплачивается разница, если таковая имеет место, после чего с него снимаются все обязательства.

В этом случае автосалон имеет выгоду в виде определенного процента с продажи транспортного средства, но вот цена, установленная на него, будет гораздо ниже рыночной стоимости. Плюсами для заемщика являются простота оформления сделки, быстрота получения денежных средств и погашения кредита.

Дополнительным, но не столь популярным способом считается продажа кредитного автомобиля через фирму-посредника. Подобные учреждения полностью берут на себя обязанности по уведомлению банка, поиску автосалона и согласованию всех вопросов с указанными организациями.

Выгода и целесообразность

Выгода

Людей, которые хотят избавиться от кредита продажей залогового транспортного средства (ТС), прежде всего интересуют два главных вопроса. Сразу на них отвечу:

- Можно ли законно продавать кредитный автомобиль – да, можно;

- Можно ли продать кредитное авто с выгодой – скорее всего нет.

Как я уже указывал в статье про покупку кредитного транспорта, такой вариант приобретения автомашины может быть вполне выгоден и даже очень. Продавец же напротив, в подавляющем большинстве случаев, так или иначе теряет в деньгах.

Но ведь программа автомобильного кредитования сама по себе очень часто совсем невыгодна по деньгам для клиента, но зато она весьма удобна и из-за этого ею пользуются многие люди, заранее согласные потерять в общей сумме ради того, чтобы не копить, а сразу пользоваться машиной.

Поэтому выгоду мы оставим в покое, а лучше разберемся с целесообразностью подобных продаж, где не все так однозначно.

Целесообразность

Причин продажи залогового автотранспорта может быть много: от банальных трудностей с деньгами до неожиданных разводов с разделом имущества, проблем с вождением после ДТП или просто желание купить другую модель.

Но независимо от причины на целесообразность продажи будет влиять:

- Время нахождения машины во владении;

- Величина остаточного кредитного долга;

- Величина первичного взноса за автомобиль.

Если при покупке авто в кредит первичного взноса не требовалось или он был незначительный (а такие предложения от автодилеров есть), то вынужденная продажа будет с большими потерями. Потому что новый автомобиль, практически сразу после покупки, «худеет» в цене на целых 10, а то и на 15%!

И за все последующие года, вплоть до семилетнего возраста (а автокредиты примерно так и выдаются – на срок 5-7 лет) цена транспорта будет уменьшаться на величину от 7 до 10% ежегодно. И это без учета возможных ДТП и другого «внепланового» износа.

Цена же на кредитный автомобиль в любом случае не будет в верхнем и даже в среднем сегменте среднерыночного коридора для вашей модели.

В такой ситуации общая сумма всех вложений и выплат может ощутимо превысить возможную выручку и на полное погашение долга денег может не хватить. Поэтому, если причина расставания с авто как-то решаема другим методом, то выгоднее всего закончить все выплаты и продать машину по нормальной рыночной стоимости с нормальными условиями.

Если же авансовый платеж был крупным, в районе от 40 до 50%, и остаточный долг невелик, то, при острой необходимости продать авто можно рассчитывать на какую-то крупную сумму денег для решения своих проблем.

Обычно, согласно наработанному в этом плане практическому опыту, при остаточной задолженности в 20-25% от среднерыночной стоимости авто, его продажа считается вполне целесообразной, хотя на какую-то выгоду тоже рассчитывать не приходится, за исключением каких-то особых случаев.

ПТС забрал банк – это нормально?

Прежде всего, стоит знать, что банки имеют полное право забирать себе паспорт транспортного средства, которое передается в залог – даже если автомобиль покупается новым и в салоне. По факту кредит выдает все тот же банк, а не салон. Автосалон является посредником и может размещать у себя в магазине кредитного представителя от банка, с которым установлены партнерские отношения. О том, нужно ли передавать ПТС в банк после получения права собственности на машину, обычно указывается в договоре.

Чаще всего, непосредственная покупка в кредит будет более выгодной, если предложена беспроцентная рассрочка – это говорит о том, что проценты уже заложил в стоимость, а при обращении в банк за кредитом нужно будет платить дополнительно. Но в сложившихся условиях таких программ, вероятно, уже не найти.

Из-за того, что банк забирает себе ПТС, продать залоговый автомобиль без всех соответствующих документов нельзя. Сам ПТС служит для подтверждения сделки и переоформления права собственности. По этой причине, банки, получая в залог автомобиль, требуют от клиента ПТС в кратчайшие сроки (до 10 дней). Это значит, что после покупки авто клиент должен сразу поставить его на учет, получить документы, и передать их на хранение банку.

Как правило, клиенты ощущают моральный дискомфорт, не имея на руках документов на свой автомобиль. По этой причине часть банков позволяет не сдавать ПТС, но на условиях более высокой ставки процента по кредиту.

Стоит понимать, что даже без наличия у банка документов на машину, при оформлении ее в залог, она может быть изъята за невыполнение кредитных обязательств. Наличие у банка ПТС – это всего лишь формальность, и в случае чего, автомобиль можно изъять через суд.

Банк не просто так забирает себе ПТС, на него в этой связи возлагаются некоторые обязанности:

- составить акт приема-передачи оригинала документа и выдать заверенную копию;

- обеспечить сохранность полученных документов;

- вернуть их после выплаты задолженности в полном объеме.

То есть, банк не становится собственником, храня у себя ПТС – после полного погашения долга документ будет сразу возвращен законному владельцу.

Как продать кредитный автомобиль

Схем продажи кредитной машины без ПТС на руках существует довольно много. Ни одна из них не будет быстрой, да и финансовые убытки все же будут. Но не стоит применять незаконные схемы и обманывать вашего потенциального покупателя, поскольку проверить машину можно очень просто. Лучше сразу действовать честно. Рассмотрим возможные способы продажи.

Самостоятельная продажа автомобиля

Этот способ поможет не только снять с себя долговые обязательства, но и сэкономить немного средств. В этом случае вам самим придется искать покупателя. Если вам это удалось, то он идет вместе с вами в банк и закрывает кредит частью средств на покупку. Но этот способ возможен лишь тогда, когда вы продумали это заранее, то есть, пока еще нет задолженности, и если ваши сроки неограниченны.

Этот способ поможет не только снять с себя долговые обязательства, но и сэкономить немного средств. В этом случае вам самим придется искать покупателя. Если вам это удалось, то он идет вместе с вами в банк и закрывает кредит частью средств на покупку. Но этот способ возможен лишь тогда, когда вы продумали это заранее, то есть, пока еще нет задолженности, и если ваши сроки неограниченны.

Схема такова: новый покупатель платит банку остаток кредита, машина выводится из залога. Вы получаете ПТС и снимание машину с учета в ГИБДД, далее заключается договор продажи и вам возвращается остаток средств. Этот вариант хорош тем, что, так как вы стараетесь для себя, вы можете получить за авто максимум. Минус же в том, что поиском покупателя может прийтись заниматься очень долго.

Продажа кредитной машины через суд

Это не самый приятный вариант, который неудобен и для заемщика, и для банка. Суть в том, что стоимость машины, которая назначается судом, обычно минимальна. Ее будет достаточно только для уплаты основного долга по кредиту, причем часто даже без процентов и просрочки. Ни для одной из сторон этот вариант не является выгодным. Кроме этого такой вариант занимает достаточно много времени, на протяжении которого банк не будет получать никаких выплат.

Продажа с участием банка

Если по кредиту задолженность большая, которая составляет практически всю стоимость авто, можно отправиться к кредитному учреждению и написать заявление, что выплачивать заем вы не можете. Тогда банк будет сам искать, кому он продаст залоговое имущество, устанавливать его цену и заниматься другими вопросами. Поскольку в интересах банка сделать все как можно быстрее, он может установить очень низкую цену. Если суммы, которую внесет покупатель, для закрытия кредита будет недостаточно, то разницу все равно придется возмещать вам. Убытков масса, но вы не будете тратить свое время и нервы.

Trade-in

Довольно новая, но уже популярная услуга. В этом случае машиной будет заниматься автомобильный салон, в списке услуг которого значится «выкуп кредитных авто». Для воплощения этого плана нужно выписать на салон доверенность и пригнать авто на его площадку. Там вашу машину осмотрят и определят ее стоимость. Банком будет составлен трехсторонний договор, представители салона погашают остаток задолженности, и машина снимается с учета. Хорош такой метод тем, что вам самим заниматься ничем не придется, и все будет сделано очень быстро. С другой стороны ввиду того, что салоны тоже хотят получать свою прибыль, стоимость машины может быть снижена.

Довольно новая, но уже популярная услуга. В этом случае машиной будет заниматься автомобильный салон, в списке услуг которого значится «выкуп кредитных авто». Для воплощения этого плана нужно выписать на салон доверенность и пригнать авто на его площадку. Там вашу машину осмотрят и определят ее стоимость. Банком будет составлен трехсторонний договор, представители салона погашают остаток задолженности, и машина снимается с учета. Хорош такой метод тем, что вам самим заниматься ничем не придется, и все будет сделано очень быстро. С другой стороны ввиду того, что салоны тоже хотят получать свою прибыль, стоимость машины может быть снижена.

Перекредитование

Если выплат осталось не так много, это может быть самый удачный вариант. Вам нужно взять на оставшуюся сумму другой, потребительский кредит, внести оставшиеся средства, забрать ПТС и продать автомобиль обычными методами. Среди преимуществ нужно выделить отсутствие лишней волокиты и возможность продать авто по хорошей стоимости. Недостаток же в том, что по второму кредиту вам придется выплачивать проценты. Причем они могут быть довольно высокими, так как в вашей истории уже есть автокредит, и для банка работа с вами может представлять определенные риски, если он и вовсе согласится кредитовать вас.

Переоформление кредита

Возможный вариант продажи залогового авто – переоформление кредита на иное лицо. Но нужно понимать, что данная сделка состоится лишь тогда, когда банк получит все необходимые документы и убедится в том, что новый клиент платежеспособен.

Возможный вариант продажи залогового авто – переоформление кредита на иное лицо. Но нужно понимать, что данная сделка состоится лишь тогда, когда банк получит все необходимые документы и убедится в том, что новый клиент платежеспособен.

Продажа через аукцион

Постепенно становятся популярными аукционы, которые продают залоговые авто вместе с банками. Заемщик может продать автомобиль по довольно высокой ставке и погасить задолженность. Машина снимается с учета и вместе с ПТС отправляется к новому владельцу.

Выбирая способ залоговой продажи, нужно определиться с тем, что вам нужно больше – сделать все максимально быстро или больше сэкономить. Чтобы продать кредитную машину, придется постараться, но в принципе сделать это возможно.

ПТС в банке: порядок действий

Почти все банки забирают ПТС на время действия кредита: так заемщик не сможет продать авто без уведомления банка. Однако возможность законно продать автомобиль все же есть. Порядок первых действий примерно такой же, как и в случае с наличием ПТС на руках. Необходимо подать в банк заявление, получить разрешение и выбрать подходящий метод продажи.

Самостоятельно продать автомобиль довольно сложно: многие покупатели боятся мошенников и предпочитают покупать автомобили, не находящиеся в залоге. Однако если покупатель нашелся, то продать авто самостоятельно можно. Банку намного выгоднее пойти навстречу клиенту и предоставить все доступные возможности, чем изымать автомобиль через суд и продавать на аукционе после множества просрочек по ежемесячным платежам.

Зачем банк забирает ПТС

После получения автомобиля заемщику дается некоторое время на оформление всех документов, после чего он обязан передать ПТС в банк на ответственное хранение. Условия возврата ПТС прописаны в договоре кредитования. Чаще всего паспорт ТС возвращают после погашения кредита, иногда – после выплаты основной части долга без просрочек.

Причины, по которым банк забирает ПТС на время действия кредита:

- Владелец авто не сможет его продать, передать по наследству или подарить (в юридическом смысле) без разрешения кредитной организации – так банк приобретает гарантии, что владелец залогового имущества не поменяется.

- Банк обязывает заемщика оформить на автомобиль КАСКО – так банк получит деньги, если заемщик перестанет платить по кредиту из-за угона или уничтожения залогового имущества.

- Владелец не сможет законно проводить тюнинг автомобиля, который необходимо регистрировать в ГИБДД – так банк сохраняет товарные качества залогового имущества на случай, если заемщик перестанет осуществлять платежи.

Некоторые банки используют рекламный прием: предоставляют автокредиты с повышенными ставками, не забирая ПТС. Однако в кредитных договорах у них прописаны те же условия: владелец не имеет права распоряжаться автомобилем без разрешения банка. За нарушение этих пунктов заемщика штрафуют. Для чего же тогда забирать ПТС? Без паспорта транспортного средства заемщик и не сможет осуществить запрещенные действия, а значит не сможет нарушить правила договора. Оформлять автокредит с повышенной ставкой, потому что банк не заберет ПТС, невыгодно и бессмысленно.

Варианты заключения договора

Существует несколько методов реализовать автомашину, купленную в кредит:

- Получить разрешение банка на сделку, найти покупателя, готового выплачивать заём либо осуществить единоразовое погашение оставшейся суммы.

- Реализовать автомашину без разрешения банка, если ПТС на руках.

- Реализовать через специальные автосалоны, осуществляющие скупку кредитных автомашин.

- Оформить сделку с банком.

- Досрочно погасить автокредит и продать машину в обычном порядке.

- Воспользоваться вариантом рефинансирования займа. Берете потребительский кредит и погашаете обязательства, тем самым полностью выкупая автомашину, и затем продаете ее как обычно.

А разве можно вообще продать автомобиль, который в залоге?

Еще несколько лет назад на продажу кредитного автомобиля до полного погашения задолженности не было смысла надеяться – банки давали отказ практически в 98% случаев, исключение оставляли для действительно экстренных ситуаций (и при наличии подтверждающих документов). Банки отказывали, прежде всего, из-за недоверия – случаи мошенничества с кредитами были весьма частыми.

Клиенты покупали машины в кредит, оформляли страховку, тайком их перепродавали или переписывали на третье лицо, а потом еще и заявляли об угоне или об аварии. В итоге долг погашала страховая, а клиент оставался с деньгами и с машиной. Естественно, банкам это не нравилось, и чтобы избежать подобных, они начали отказывать в перепродаже кредитного авто.

Сегодня же получить право на продажу автомобиля значительно проще, это стало одной из мер обеспечения возвратности средств, если клиент перестал вовремя вносить обязательные платежи или допустил серьезную просрочку. Главное, что при желании законно продать машину и не попасть на штрафы, нужно заранее уведомить об этом банк и получить от него разрешение на продажу.

Законные методы продажи авто в кредите

В 2022 году методов продажи кредитного автомобиля разработали очень много. Банки с удовольствием идут навстречу добросовестным заемщикам, если у них возникли проблемы. На это есть веские причины:

- не придется обращаться в суд для изъятия залогового имущества;

- не придется самостоятельно организовывать продажу авто;

- когда клиент решит свои проблемы, он снова обратится в эту же организацию;

- банк заработает репутацию лояльной и клиентоориентированной компании.

Способ № 1: Услуги банка

Банк может облегчить кредитное бремя реструктуризацией или рефинансированием, а если авто все же нужно продать, то банк предоставляет следующие возможности:

- Перенос обременения на другое имущество. В качестве нового залога можно использовать квартиру, дачу, земельный участок или другое транспортное средство. Если остаток по кредиту намного меньше первоначальной суммы, то и залог может быть менее ценный. После переноса обременения, автомобиль, за который выплачивается кредит, можно продать без участия банка.

- Перенос обязанностей по кредиту на другого человека. Данная процедура будет проводиться в банке. Покупатель приобретает не только автомобиль, но и обязанности по выплате кредита. Банк переоформляет с ним все документы и договоры, а бывший заемщик получает разницу между стоимостью автомобиля и остатком долга по займу. Однако таким способом не выйдет продать автомобиль по рыночной цене. Большинство покупателей не согласятся на такую сделку из-за страха мошенничества или сложности в оформлении.

- Продажа через аукцион. В таком случае автомобиль добровольно передается банку, который выставит машину на торги. У такого способа есть большой минус: цена автомобиля на аукционе будет намного меньше рыночной. Заемщикам часто приходится доплачивать после продажи залога, даже если крупная часть долга была выплачена до торгов. Но и плюсы у такого способа есть: на аукционе машину купят намного быстрее, и заемщику не нужно самостоятельно искать покупателя.

Способ № 2: Досрочное погашение долга

Теперь рассмотрим три способа досрочного погашения кредита, после которого обременение с автомобиля будет снято, и его можно будет продать:

- Рефинансирование в другом банке. Вы можете самостоятельно ознакомится со списком банков предлагающих рефинансирование автокредита. Для погашения автокредита можно приобрести нецелевой потребительский кредит в другом банке. Залога для нового кредита, возможно, даже не потребуется, а после закрытия первого долга автомобиль можно продать.

- Продажа автомобиля с разрешения банка. Этот способ похож на перенос обязанностей по кредиту. Но он проще с юридической точки зрения и намного менее надежный для покупателя. Заемщик получает у банка разрешение на продажу авто и заключает с человеком сделку, согласно которой покупатель получит автомобиль после того, как погасит кредит за автомобиль и выплатит продавцу разницу между стоимостью машины и погашенным остатком долга. Такой способ подходит только для доверяющих друг другу людей, так как у покупателя нет гарантий получения оплаченного автомобиля. Даже обращение в суд не гарантирует восстановление справедливости.

- Продажа другого имущества. Чтобы погасить автокредит досрочно и продать машину, можно заложить в ломбард или продать какое-либо другое имущество. Данный способ банален и прост – нет смысла описывать его подробно.

Способ № 3: Trade-in

Трейд-ин – это услуга автосалона, заключающаяся в предоставлении скидки на новый автомобиль после сдачи старого: салон получает подержанное авто, покупатель – скидку на новое. Многие дилеры принимают в трейд-ин автомобили, находящиеся в залоге. Они погашают кредит вместо заемщика, если он приобретает у них новый автомобиль.

Способ № 4: Продажа автомобиля по решению суда

Когда заемщик уже несколько месяцев не проводит платежи и не пытается погасить долг, банк обращается в суд. Продажа автомобиля по решению суда – самый невыгодный вариант для обеих сторон: и для банка, и для заемщика. Минусы у такого способа существенные:

- большие временные затраты;

- необходимость ведения судебного дела;

- заниженная стоимость автомобиля.

Также заемщик испортит свою кредитную историю и не сможет получать крупные кредиты в будущем. Никому не выгодно доводить ситуацию до суда, однако, если заемщик не выплачивает кредит и не пытается найти другого решения, банку придется пойти на эти меры.

Соглашаются ли банки на реализацию залоговых авто?

Лучший способ избежать возможных проблем, если нужно продать кредитный автомобиль, это обращение в банк. Если заемщик представит доказательства того, что не может в дальнейшем исполнять свои обязательства по договору (уволили с работы, тяжелая болезнь), он может даже помочь с оформлением сделки. Но при этом банк потребует, чтобы задолженность была погашена досрочно.

В чем-то такой вариант является достаточно выгодным для заемщика. Сотрудники банка оформят необходимые документы, проверят юридическую чистоту сделки, не позволят отдать машину мошеннику без денег. Нет необходимости нанимать юриста, а значит, платить ему деньги.

Не стоит забывать о минусах:

- На оформление всей процедуры уйдет много времени. Банковские юристы не любят спешить и тщательно перепроверяют каждый шаг. Скорее всего у кредитора разработан определенный порядок проведения подобных операций. Ради одного заемщика его никто не будет менять.

- Деньги от покупателя напрямую пойдут на счет кредитора. Подержать их в руках не удастся.

Основная причина неспешности — нюансы процедуры продажи автомобиля. Банк не будет давать объявление в газетах, выставлять ее на рынок. Предмет залога будет продаваться через стандартный аукцион. Кто больше даст денег, тот и получит авто во владение. Но, как показывает практика, конечная цена может составлять и 20, и 30% от реальной стоимости продаваемого имущества.