Не умеешь обращаться с деньгами

Деньги к тебе приходят быстро, а уходят еще быстрее, поэтому в середине месяца обычно ни копеечки не остается.

Признаки того, что ты не умеешь распоряжаться деньгами:

- Ты тратишь, не подумав.

- Неправильно расставляешь приоритеты.

- Ты не понимаешь, куда ушли твои деньги.

- Первую неделю после зарплаты ты живешь на широкую ногу, а все остальное время – прижимаешь себя.

Если заметила хоть один из этих признаков, ничего хорошего. Похоже, что обращаться с деньгами ты так и не научилась. Но ничего страшного, ведь финансовой грамотности в наших школах не учат, и приходится этот навык осваивать самостоятельно во взрослом возрасте. Итак, что же делать, если ты заметила за собой вредительство подобного толка?

Что тут можно предпринять:

- Прививай себе самодисциплину. Давай себе 24 часа на размышление, прежде чем совершить какую-либо незапланированную покупку или трату денег.

- Веди бюджет. Скачай приложение для отслеживания расходов и целый месяц изо дня в день заноси в него самые мелкие свои траты. Так ты легко выяснишь, что и куда девается, а затем – легко поймешь, как залатать дыру в бюджете.

- Расставляй приоритеты. Определи, без каких трат ты не сможешь обойтись, а какие можно и отложить на неопределенный период. Тогда деньги будут уходить медленнее.

Freepik

Ищите дополнительные деньги

Как совершенно справедливо заметил один из наших читателей, не всем быть блогерами и тиктокерами и получать миллионы, а работяги на заводе получают 40 000 рублей в месяц. Что им-то делать, чтобы найти ресурсы для накоплений? Вторую работу взять, в ночную смену? Нет, конечно. Но можно найти выход.

Прием № 6: продавайте ненужное

Вы удивитесь, сколько можно выручить за ненужные вещи, которые хранятся у вас в шкафах, на балконе и в гараже. Чтобы объявления об их продаже попались на глаза потенциальному покупателю, составляйте подробное описание и используйте в нем «ключевые слова». Например, пишите в названии не «пальто», а «белое женское пальто 48 размера». Когда человек будет искать что-то такое в поисковике, то ваше объявление высветится у него как наиболее подходящее. Добавьте четкие фотографии при хорошем освещении, чтобы увеличить шансы на продажу.

Прием № 7: получайте деньги от государства

Налоговые вычеты — это возврат вашего подоходного налога на карту живыми деньгами. Получить его можно за разные вещи: лечение, покупку жилья, вложение денег в ИИС. Вычет может быть крупной суммой, особенно при крупной трате, и отказываться от него неразумно. Пока государство дает — надо брать.

То же и со льготами для малоимущих: если вам положены пособия и субсидии, обязательно их оформите. Несколько дополнительных тысяч при невысокой зарплате станут хорошим подспорьем.

Прием № 8: подрабатывайте

Если есть время, силы и желание, то можно и подработать. Но не таксистом по ночам после дневной смены. Найдите возможность монетизировать свое хобби. Может быть, вы рисуете картины, вяжете игрушки, лепите из глины? Или разводите аквариумных рыбок, которых с удовольствием приобретут другие любители? Или выращиваете редкие сорта фиалок? Продавать товары и услуги можно не только через доски объявлений, но и посредством соцсетей.

Как начать откладывать деньги, когда зарплата совсем маленькая

Если вы сделали все, что было рекомендовано на первых двух этапах, то теперь подумайте, как можно уменьшить основные статьи расходов, чтобы впредь можно было не только дотягивать до зарплаты, но и откладывать какую-то сумму про запас.

Как уже говорилось, покупайте продукты в магазинах и рынках. Готовьте сами, дома. Самые нужные продукты – крупы, сахар, муку – покупайте в больших упаковках – так дешевле. Скоропортящиеся продукты не покупайте в больших количествах, они могут испортиться, и вы выбросите деньги на ветер.

Попробуйте засолить овощи и грибы, закройте варенье на зиму, и вы сможете лакомиться любимыми блюдами без потерь для вашего бюджета. Вместо магазинных сладостей попробуйте заняться домашней выпечкой, которая всегда вкуснее магазинной.

Пересмотрите свои тарифы на телефон, кабельное телевидение и Интернет. Возможно, вы сможете подобрать себе более выгодную тарификацию, которая не будет бить по карману.

Экономьте электроэнергию, воду и отопление. Попробуйте отказаться от вредных привычек и пользуйтесь по возможности общественным транспортом. Тогда вы не только сможете дотянуть до следующей зарплаты, но даже отложите определенную сумму про запас.

Когда продукты первой необходимости закуплены, а счета оплачены, можно подумать и об излишествах, различного рода развлечениях и незапланированных покупках. Но здесь тоже следует поступать разумно. Экономьте.

Если вы планируете обновить свой гардероб, то покупайте вещи, которые вам остро необходимы. Не покупайте сразу три пары обуви, если в этом нет нужды. Помните о сезонных распродажах, дисконтных картах и скидках. Так вы сможете приобрести нужные вещи, сэкономив ваш бюджет.

Встречайтесь с друзьями в парках, на площадках для игр – бесплатно и весело. Любой вид спорта можно перенести из фитнес-зала на улицу, собрать свою компанию и получать удовольствие бесплатно.

Главное – отбросить комплексы. Что неприличнее – жить экономно или постоянно клянчить деньги до зарплаты у знакомых?

Станьте немного финансистом

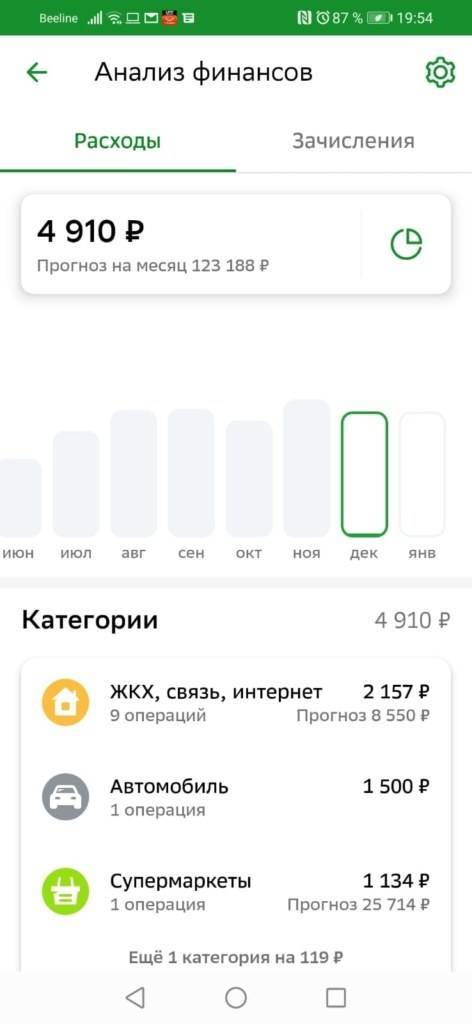

Прием № 1: сведите баланс

Посчитайте свои доходы и траты. И не надо тяжело вздыхать и приговаривать «опять вы про это, ничего нового…» Зачем придумывать что-то новое, если старое прекрасно работает? Понимаем, считать скучно и лень, поэтому подскажем, как облегчить процесс. Откройте приложение банка и посмотрите приходы-расходы. Можно даже не изучать все строчки, а воспользоваться встроенной аналитикой, которую предоставляют многие банки.

Открывайте последний завершенный месяц и смотрите, сколько у вас прибыло и сколько убыло. Расходы хорошо бы изучить подробнее: на что из необязательного ушло много денег. Для чего нам это? Мы ищем ту сумму, которую можно безболезненно откладывать от дохода.

Когда вы поймете, без какой части зарплаты вы можете безболезненно обойтись, запомните эту цифру. Вам вполне по силам откладывать ее ежемесячно.

Прием № 2: откладывайте сразу

Если денег не очень много, не нужно их провоцировать. Им же только дай волю — разбегутся на то, на се, и оглянуться не успеете. Поэтому, прежде чем оплачивать коммуналку и переводить в родительский комитет деньги на новогодний подарок ребенку, заплатите себе.

Если вы не доверяете себе, то отложите деньги туда, откуда их сложно выдернуть до задуманной даты. Например, на вклад с возможностью пополнения, но не снятия.

Прием № 3: инвестируйте

Даже небольшие деньги можно заставить размножаться. Например, правильно их вложив. Проще всего завести брокерский счет или ИИС, а лучше оба сразу (и вот почему). И именно там хранить свои сбережения в облигациях или даже акциях, паях фондов, валюте — в том, что способно приносить доход.

Как дожить до зарплаты без денег

Не покупать ничего лишнего:

- Часто нехватка денег вызвана чрезмерным транжирством, даже если вам кажется, что вы ничего особо и не покупаете. Тем не менее, многим прекрасно известны истории, как семьи с одинаковыми доходами живут совершенно по-разному, и причина здесь в разумной экономии одной из сторон. Пересмотрев свой рацион, вы поймете, что есть некоторые покупки, без которых вы вполне могли бы обойтись.

Как правило, есть продукты и покупки, которые «сжирают» львиную долю бюджета, но при этом вовсе не являются обязательными! Чаще всего речь идет о различных сладостях. Покупая тортик к чаю, подумайте над тем, что домашняя выпечка обойдется вам дешевле. Безусловно, это не относится к любой выпечке, но посмотрите в сети такие рецепты, как «Коврижка на заварке», «Простой яблочный пирог», «Наполеон из слоенного теста» и тому подобное. Вы удивитесь, насколько это может быть вкусно, и существенно дешевле магазинных лакомств!

- Если вы не хотите платить лишнее за продукты, которые по сути вам не нужны, учитесь планировать ваш бюджет наперед. Например, составляйте рацион домашнего питания на неделю, включая сладкое. Напишите, какие продукты нужны для этих блюд. Если в конце недели, какие-то покупки еще остаются (кило картошки, 3 яйца, полпакета молока и т.д.), меню следующей недели планируйте так, чтобы эти продукты можно было применить в каком-либо рецепте. Главное правило: в магазине не покупать ничего, кроме того, что вы заблаговременно указали в перечне.

Одолжить у друзей

Если вы совсем не видите другого способа, то лучше занять денег у друзей или родственников. Это все же лучше, чем обращаться, например, в банк за кредитом или в ломбард. Обычно близкие люди не требуют потом процентов за свою услугу. Впрочем, если вы всегда одалживаете деньги у друзей, это не очень хороший знак – такие отношения, как правило, обрываются по двум причинам. Либо, друг начнет раздражаться от ваших постоянных просьб, решив, что вы бы и сами могли заработать или сэкономить эти деньги (зачастую так и есть), либо заемщик, однажды получив отказ, обижается на друга, считая, что настоящие друзья так не поступают. На самом деле, многие люди устают от того, что на них постоянно рассчитывают, не пытаясь найти альтернативу. Если для вас привычно – жить в долг, то это нужно срочно менять. Значит, вы живете не по средствам, и вам желательно немедленно пересмотреть свои траты.

Используйте правило 48 часов

Данное правило способно помочь вам совершать меньше импульсивных покупок. По статистике CNBC Make It, порядка 80% покупок в интернете происходят спонтанно. Человек увидел вещь, она его впечатлила, и он тут же ее заказал. Практически сразу после этого он начинает обдумывать совершенную покупку и нередко приходит к пониманию, что и вовсе мог обойтись без нее. В сегменте оффлайн-продаж картина немного оптимистичнее: по данным исследования, опубликованным в Emerald Publishing, только треть покупателей не могут удержаться от незапланированных трат. Но даже это количество является весомым.

Один из простейших способов побороть тягу к импульсивным покупкам — правило 48 часов. Его суть проста: перед покупкой понравившегося товара нужно выдержать двухдневную паузу. За это время вы успеете взвесить все «за» и «против» и понять, насколько товар или услуга вам необходимы. Велика вероятность, что вы о ней даже и не вспомните, и это будет лучшим доказательством неоправданности покупки. Такой подход поможет снизить уровень расходов, о которых впоследствии вы будете жалеть.

Как делать деньги из воздуха – простые способы

Повысить свои доходы или заработать деньги можно, не имея ни стартового капитала, ни особых навыков. Не верите? Судите сами!

Несколько реальных способов заработка денег «из воздуха»:

Перепродажи на Avito. На торговой площадке Авито можно покупать недорогие товары и перепродавать их с наценкой. Выберите ходовую категорию (недорогие беспроводные колонки для смартфона, мелкие электроприборы, СВЧ-печи, мультиварки), сделайте наценку и продавайте. 3-4 продажи в месяц уже увеличат ваш ежемесячный доход. А если наладить процесс и грамотно подойти к выбору товара, это может стать вашим основным заработком.

Организация игры в «Денежный Поток» и другие настольные игры. Для заработка вам нужно выбрать хорошее кафе, пригласить участников, организовать игру и выступить в роли ведущего. Символическая оплата по 150-200 рублей с 10 участников принесет вам 1 500-2 000 рублей за вечер.

Подбор жилья. Посредничество в сфере подбора квартир для посуточной или длительной аренды всегда приносит хороший доход. От вас понадобится коммуникабельность, хорошая самореклама, мобильность (понадобится быстро посещать несколько разных мест в городе).

Выгул собак

Не все могут уделить своим питомцам достаточное внимание из-за занятости, проблем со здоровьем. Беря по 100-150 рублей за выгул четвероного друга, в день вы можете заработать 1 000-1 500 рублей

Со временем у вас появятся свои постоянные «клиенты», и заработок станет стабильным.

Сопровождение ребенка на кружки, секции. Располагаете парой свободных часов? Рассмотрите объявление о поиске няни с частичной занятостью. Многие родители не имеют возможности сопровождать ребенка на секции и кружки и готовы платить за обеспечение безопасности своего чада. Часто вижу такие объявления и лично знаю нескольких родителей, пользующихся подобными услугами.

Репетиторство. Обучать и делиться опытом может даже вчерашний выпускник школы. С моим сыном английским занимается студент-первокурсник. У него много учеников, он делится секретами успешной сдачи ЕГЭ, проводит занятия онлайн по Skype и оффлайн. Если вы специалист в какой-либо сфере, не упускайте возможности заработать, делясь своими знаниями.

Не сидите, сложа руки, действуйте и добьетесь успеха!

Что делать, если я выживаю на зарплату из-за кредитов?

Неразумное пользование кредитами приводит к долговой яме. Это известная аксиома. В идеале на погашение кредитов должно идти не больше 20-30% от дохода. Если же человек на обслуживание банков отдает половину и больше, он фактически поставлен в тяжелые условия. Ему банально не хватает денег на то, чтобы прожить.

Итак, допустим, вы оказались в сложном положении, но твердо вознамерились погасить все задолженности перед банками. Воспользуйтесь следующим планом действий:

- Составьте таблицу со своими кредитами, если их несколько. Определите по каждому процентную ставку, сколько еще осталось платить, сколько вы оплачиваете в общей сложности.

- Определите самые дорогие обязательства. Как правило, это микрозаймы, ведь по ним суточная ставка составляет около 1%. Ваша задача — бросить все силы, чтобы избавиться от таких обязательств в первую очередь. При этом, приносить в жертву прочих кредиторов не рекомендуем. Возможно, месяц-другой придется обойтись без кино, кафешек и новых туфель. Но оно того стоит.

- Как только с МФО будет «покончено», продолжайте гасить обязательства перед банками.

Действительно, если закрыть кредит можно, скажем, за 3-4 месяца, вам под силу с ним справиться. Даже если придется поэкономить — это временно, и в конечном итоге вы только сделаете себе лучше. Но если кредитов много, зарплаты с трудом хватает только на продукты, то экономия не спасет, а лишь усугубит ваше положение. Тогда потребуется искать иные пути.

Как жить, если маленькая зарплата?

По сути, здесь два пути: или жить скромно, по средствам, или наращивать доход через смену работы на более высокооплачиваемую или с помощью подработок.

Хочется все и сразу

Ни для кого не секрет, что наша культура основана на потреблении различных вещей и благ, многие из которых нам даже не нужны. Реклама окружает нас и давит: ты хочешь этот новый ноутбук или телефон, тебе просто необходимо это платье, а еще помада, шампунь, походы в очаровательные кафешки каждый день. Мы смотрим на страницы в соцсетях друзей, где они выставляют свою успешность и счастье, и нам хочется тоже быть счастливыми. Это желание естественно и понятно, но на него приходится тратить много денег.

Мы начинаем тратить, иногда – бесконтрольно, желая получить все и сразу. Вот только проблема состоит в том, что деньгам свойственно заканчиваться. Потратив свой бюджет на прикольные покупки, мы начинаем занимать деньги у родных и друзей, постепенно превращая жизнь в череду кредитов или существования от зарплаты до зарплаты.

Что тут можно предпринять:

- Старайся планировать свой бюджет. Определи все важные расходы, отложи деньги в финансовую подушку. Оставшаяся сумма от зарплаты – это то, что ты можешь потратить на спонтанные покупки. Не больше, не меньше.

- Если что-то не работает – вызови мастера. Конечно, в некоторых случаях починка может стоить дороже покупки новой вещи, но это лишь исключения из правил. Если старый телефон можно почистить и перепрошить, нет смысла покупать новый и вгонять себя в кредиты.

- Дай себе сутки на размышления перед покупкой чего-то незапланированного. Если ты увидела новую дорогую сумку и очень ее хочешь, дай себе ровно 24 часа, чтобы подумать, а так ли она тебе нужна. Иногда на наши сиюминутные покупки влияет… настроение. Если кто-то тебя расстроил, ты можешь захотеть получить дозу гормона счастья. А быстро это можно сделать несколькими способами: поесть что-то вкусненькое или купить что-то красивенькое. Простая биология и ничего больше.

Freepik

Как не остаться без денег за две недели до зарплаты

До зарплаты вы дотянули, но начался новый месяц, и вы можете вновь попасть в очередную долговую яму. Это просто – отдали долг за прошлый месяц, купили вещь, на которую положили глаз две недели назад, оторвались с друзьями, наградив себя за долгое воздержание. И все. Денег снова нет.

Чтобы предотвратить такую ситуацию, следуйте нашим правилам, и вы не останетесь с пустым кошельком.

- Запомните, ваши расходы не должны превышать ваших доходов. Вы должны пересмотреть ваш бюджет и сначала тратить деньги лишь на самое необходимое.

- Сначала отдайте долги – иначе в следующий раз люди не захотят с вами связываться. Затем посчитайте, какая сумма уйдет на обязательные платежи – коммунальные услуги, транспорт, еда, оплата за обучение детей.

- Третий шаг – оставьте энную сумму «на всякий случай» – кто-то заболел, и понадобились лекарства, внезапно прорвало трубу в ванной, и пришлось вызвать мастера. Такие незапланированные траты должны быть «оплачены» заранее.

Если ваша зарплата предусматривает аванс, то старайтесь не тратить его, а все-таки дождаться зарплаты, чтобы потом все пересчитать, распределить и только потом тратить.

Ищите новые источники дохода

В некоторых случаях мало просто внедрять инструменты экономии — необходимо искать дополнительные источники заработка. Если вы хороший специалист в своей области и вам легко даются различные задачи, то можно попытаться подрабатывать на аутсорсе. Существует огромное количество специализированных бирж, на которых публикуются заказы для фрилансеров.

Неважно, занимаетесь вы бизнес-аудитом, программированием или дизайном, — удаленную подработку найти можно всегда. Главное, чтобы такой дополнительный источник заработка не сказывался на выполнении основных профессиональных обязанностей

Внимательно изучите свой график и, если в нем будут окна, начните брать заказы. Конечно, ваш заработок таким образом не увеличится вдвое, но это может стать отличным подспорьем для улучшения качества жизни.

На всякий случай напомним, что даже нерегулярные денежные поступления должны учитываться в бюджетном плане. Прибавляйте их к общей сумме дохода и проводите такие же расчеты, как мы описывали в первом пункте.

Заставь деньги работать на тебя

Положить деньги в копилку — это хорошая идея, но она имеет свой минус. Дело в том, что твои средства съедает инфляция, и они просто лежат мёртвым грузом, не принося никакого дохода. Поэтому, если говорить о долгосрочной перспективе и более крупных вложениях, вместе с сохранением средств в копилке стоит переводить значительную сумму на банковский счёт под проценты.

Да, таким образом ты вряд ли заработаешь большие деньги, учитывая достаточно низкие проценты из-за невысокой ставки по рефинансированию ЦБ РФ, но так твои деньги хотя бы не обесценятся.

И помни: рискованные активы, например инвестиции в ценные бумаги, криптовалюты и тому подобные вещи, при ограниченном бюджете — это прямо противоположное действие, которое может иметь плачевные последствия. Поэтому выбирай только надёжные активы, пускай и с низким доходом.

Реально ли прожить на одну зарплату, при этом отдохнуть заграницей

На самом деле, путешествуют в другие страны не только очень состоятельные люди – такое удовольствие уже давным-давно доступно и среднему классу! Если ежемесячно вы будете откладывать от своей зарплаты четвертую часть, планируя свой бюджет на оставшиеся деньги, то, конечно же, к концу года вы сможете насобирать достаточную сумму для какого-нибудь интересного тура.

Путешественники, которые хотят увидеть мир, или, как минимум – Европу, но при этом располагают недостаточными средствами для этого, давно нашли для себя оптимальное решение! Речь идет об автобусных турах! Сейчас за весьма скромную сумму, по нынешним меркам, вы можете отправиться в отпуск в Прагу, Польшу, Германию и многие другие страны Европы. Можно подобрать тур без ночных переездов

Также обратите внимание, что если вы хоть немного знаете язык, на котором говорят граждане страны, которую вы хотите посетить, то вы можете организовать и самостоятельную автобусную поездку, заранее забронировав номер в гостинице. Тем не менее, если это будет ваше первое путешествие подобного рода, то желательно начинать его в компании с туристическим оператором, чтобы избежать нежелательных сюрпризов.

Если автобусный тур кажется вам пыткой, то можно подобрать путешествие с авиа-перелетом, но желающим существенно сэкономить предстоит заказывать такой вояж за много месяцев до вылета, либо же – «ловить» горячие туры, которые обычно продаются с отличными скидками. Безусловно, в последнем случае, вам следует быть готовым взять отпуск практически в любой день.

Возможно, вы полагаете, что пока для вас выезд заграницу все же исключен, и вы не можете позволить себе ничего подобного. В таком случае, подумайте – бывали ли вы в самых красивых уголках собственной страны. Ради этих видов многие туристы прибывают из других государств, а вы, быть может, даже не знаете об их существовании! В Интернете вы легко найдете статьи, в которых описаны самые красивые места родной страны, а, может, и вашей области. Тщательно изучите эту информацию, и выделите дни и финансы на изучение новой потрясающей местности!

Создай резервный фонд

Во многих банковских приложениях уже давно реализованы копилки, которые позволяют снимать деньги только по достижении определённой суммы или времени. С их помощью очень удобно создавать резервный фонд на крайний случай, что поможет тебе избежать неловкости и нужды, если закончатся основные средства.

Для начала достаточно инвестировать в такую копилку два-три процента от зарплаты, постепенно повышая до пяти, а потом и до десяти процентов. В идеале в копилку следует перечислять 20 % от зарплаты в месяц. В таком случае, даже если ты не последуешь предыдущим советам, у тебя всё ещё будут оставаться деньги на случай возникновения экстренной ситуации.

Построй долгосрочные планы

Многие люди забывают, что, помимо краткосрочных ежемесячных расходов, существуют и долгосрочные. Например, сюда входят налоги на движимое и недвижимое имущество, внезапные траты вроде списания средств за годовое обслуживание банковской карты, перерасчёт коммунальных услуг и тому подобное. Поэтому, помимо основной копилки на месяц, стоит завести отдельную с годовыми целями, где будет лежать определённая сумма, которая понадобится только раз-два в год.

Заставь деньги работать на тебя

Положить деньги в копилку — это хорошая идея, но она имеет свой минус. Дело в том, что твои средства съедает инфляция, и они просто лежат мёртвым грузом, не принося никакого дохода. Поэтому, если говорить о долгосрочной перспективе и более крупных вложениях, вместе с сохранением средств в копилке стоит переводить значительную сумму на банковский счёт под проценты.

Да, таким образом ты вряд ли заработаешь большие деньги, учитывая достаточно низкие проценты из-за невысокой ставки по рефинансированию ЦБ РФ, но так твои деньги хотя бы не обесценятся.

И помни: рискованные активы, например инвестиции в ценные бумаги, криптовалюты и тому подобные вещи, при ограниченном бюджете — это прямо противоположное действие, которое может иметь плачевные последствия. Поэтому выбирай только надёжные активы, пускай и с низким доходом.

Убери из своей жизни мнимую статусность

Запомни: вещь должна соответствовать не только статусу, но и зарплате. Брать в кредит Mercedes C-класса, будучи менеджером среднего звена, — значит обречь себя на лишения. Дорогая вещь требует затрат не только на её покупку, но и на обслуживание. Иногда замена колёс премиальной машины может обойтись в треть стоимости бюджетной иномарки.

Одно из первых решений для оптимизации бюджета — это продумывание покупок. Причём не только единовременных трат на приобретение, но и регулярных, таких как покупка расходников, обслуживание и амортизация. Стоит заменить дорогую вещь на бюджетную — и ты заметишь, как перешёл с дешёвых заварных супов на полноценный рацион.

Грамотно трать премии или прибавки

Во время кризиса мало кто может похвастаться годовыми и тем более ежеквартальными премиями, не говоря уже об индексации зарплаты. Но если ты один из таких счастливчиков, то не воспринимай данную прибавку как возможность сразу спустить её на развлечения или свои желания. Всю сумму или большую ее часть перечисли в резервный фонд или сделай инвестиции.

Нет, мы не говорим, что нужно ограничивать себя во всём. Дело в том, что такие траты сверх бюджета (а премии выходят за рамки запланированного) быстро приводят к «привыканию», и в следующий раз ты можешь не заметить, как потратил сумму, аналогичную премии, но уже из основных средств.

Выбери наставника

Каким бы сильным ты ни был, в один момент можно сорваться и потратить значительную часть средств

Поэтому важно, чтобы рядом был человек, который постоянно будет напоминать тебе о целях и помогать не выходить за рамки бюджета. Воспринимай его как своеобразного финансового наставника, который, подобно тренеру в спортзале, будет говорить, что делать и как, порой заставляя тебя отказываться от чего-то

Считаешь, что копить – это зазорно

В детстве нам всегда нравилось копить деньги в копилке, чтобы потом, спустя какое-то время, расколотить ее и на сбереженные деньги купить что-то классное. Но во взрослом возрасте это может резко поменяться, и на смену азарта накопительства приходит отвращение к любому откладыванию средств.

Считать, что копят и экономят только нищие и жадные – это плохая мысль, которая непременно приведет к разорению.

Что тут можно предпринять:

- Попробуй эксперимент. Откладывай в копилку каждый день по 50 гривен. Не забирай из копилки ни копейки, даже если очень хочется или нужно. В конце месяца пересчитай деньги в копилке и представь, что можно на них купить. А затем – умножь это число на 12. Вот сколько денег ты сможешь накопить при таком раскладе за целый год, если будешь соблюдать эту полезную привычку.

- Если ведешь бюджет в приложении или таблице, попробуй еще один эксперимент. Каждый месяц на 10% уменьшай не важные расходы. Так ты легко сможешь отучить себя тратить много денег на прогулки и спонтанные покупки.

А ты замечала, что деньги иногда деваются куда-то в никуда?

Мнение редакции может не совпадать с мнением автора статьи.

Неделя до зарплаты?

Если до зарплаты осталась неделя или чуть больше, то стоит отказаться от развлечений и покупки некоторых товаров, однако без продуктов питания обойтись нельзя. В первую очередь посчитайте деньги, оставшиеся на проживание. Стоит вывернуть все свои карманы в поисках остатков. Получившуюся сумму постарайтесь распределить на неделю, вместе с тем выделите самые важные покупки. Рассмотрим настоящий план действий, который состоит из нескольких шагов.

- Старайтесь максимально сократить перечень покупок. Оставляйте в списке только самые важные продовольственные товары. Безусловно, надо будет воздержаться от развлечений и других мероприятий, для которых нужны дополнительные расходы. А свободное время используйте для уборки, чтения книг или прогулок на свежем воздухе.

- Примечательно, что питательные и сытные продукты стоят не слишком дорого – вы вполне можете обойтись без деликатесов, при этом голодным не останетесь.

- Львиная доля расходов в наше время приходится на питание в кафе и ресторанах. А это означает, что нужно готовить дома и по возможности ежедневно. На работу носите домашнюю еду, не тратьтесь на дорогостоящие обеды. Тем более что еда собственного производства обойдется недорого, и к тому же она вкуснее.

- Отдавайте предпочтение дешевым продуктам, которые можно приобрести в вашем районе. Хорошим вариантом считаются оптовые магазины. Более того, не забывайте мониторить акционные предложения в супермаркетах.

- Если вы заранее с зарплаты делаете продовольственные запасы, вы не почувствуете нехватку продуктов питания в конце месяца.

- Привыкли добираться до работы на такси? В период затягивания поясов лучше выбрать общественный транспорт или другой наиболее доступный способ.

- Бывают вещи, которые лучше продать. Конечно, если вы ими не пользуетесь. Это поможет пережить сложный финансовый этап в жизни. Интернет и социальные сети эффективно помогают в таком вопросе.

- Ищите дополнительные источники дохода. Сегодня особой популярностью пользуется фриланс. Тот же интернет помогает в поисках подходящей подработки, тем более что здесь не нужны специальные таланты и другие характеристики. Хотя есть возможность работать и оффлайн. Все зависит от ваших пожеланий и стремлений.

- Используйте деньги, которые вы копили на определенную цель. Правда, тратить нужно умеренно, чтобы немного спасти ситуацию, но не свести запас к минимуму.

Можете сходить в гости всей семьей, если у вас трудности с деньгами. Данный пример не самый лучший, но не стоит им пренебрегать, если вас часто приглашают хлебосольные друзья.

Одним из выходов может стать использование кредитной карты. Также вы можете взять в долг у друзей и знакомых. Только одалживайте необходимую сумму и прибегайте к этому способу в последнюю очередь. Ведь любой долг нужно возвращать, а это отрицательно влияет на семейный бюджет в следующем месяце.

Безусловно, хочется не задумываясь тратить деньги по кредитной карте, но боритесь с такими желаниями. В противном случае будет падать самооценка и увеличиваться задолженность. Лучше спрятать свои кредитки и научиться обходиться без них.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте статью с отзывами о заработке на играх в лучших заведениях.

Выжить без денег с детьми

Что делать, если нет основной работы

Если у вас отсутствует основная работа, та это проблема решается дополнительным заработком. Например, вы можете, не выходя из дома, начать работать в Интернете. Многие опасаются подобного рода деятельности, хотя он вполне реален. В Сети можно найти множество Бирж по копирайту, и если вы считаете себя хоть мало-мальски грамотным человеком, изучите информацию о таком способе заработка – не исключено, что это станет для вас выходом!

Также вы можете отправиться на какие-нибудь бюджетные парикмахерские курсы или изучить основы макияжа, если чувствуете, что у вас имеется тяга к этому делу. Впоследствии вы сможете работать в салонах родного города.

Если вы хорошо готовите, то обратите внимание на объявления от семей и организаций, которые нуждаются в услугах домашнего повара.

Не стоит забывать, что в каждом городе для малоимущих граждан имеются социальные льготы. Если у вас нет работы, отправляйтесь не биржу труда – государство предоставит вам рабочее место, либо будет платить компенсацию, пока этого не произошло.

Как прожить,если муж бросил и нет помощи

В случае, если у вас есть несовершеннолетние дети, то помощи от предавшего вас супруга вы можете добиться через суд. Если ребенок еще совсем мал, то бывший муж обязан выплачивать алименты не только на малыша, но и на вас. Для начала отправьтесь на консультацию к государственному юристу, который подскажет вам, на какую помощь вы можете рассчитывать от государства, и каким образом можно взыскать денежные средства с мужа.

Как накопить деньги на действительно дорогую вещь: квартиру, машину или дом?

Но несмотря на это, мы уверенны, что при правильном подходе накопить на действительно стоящие вещи, как недвижимость или авто, можно. И о том, как накопить на машину или квартиру, мы и расскажем прямо сейчас.

1) Как накопить деньги на квартиру?

Множество исследований в области статистики сходятся на одном – каждый гражданин РФ, который получает среднюю зарплату, может накопить на квартиру в течение 10-ти лет. Учтите, что подразумевается квартира в новостройке.

Что для этого нужно?

Самое главное – это определиться, какое жилье вам нужно, где оно будет находиться, и какова его реальная стоимость.

Вы должны четко знать, какую сумму вам нужно накопить. Для этого проанализируйте стоимость жилья, а также размер откладываемых средств ежемесячно. Разделив стоимость на величину накоплений, вы сможете узнать, сколько вам потребуется времени, чтобы осуществить заветную покупку.

Теперь переходите к накоплению:

- Анализируйте свои доходы и расходы.

- Составьте список того, на чем можете экономить.

- Планируйте дорогие покупки, вроде одежды и мебели, заблаговременно.

- Обязательно найдите подработку.

Поскольку планируется покупка недвижимости, которая будет осуществляться не раньше, чем через 8-10 лет, то, несомненно, имеет смысл открыть депозит или инвестировать средства.

Деньги в любом случае должны работать, принося пассивный доход. Так вы станете к своей мечте еще ближе. Как накопить на квартиру, выяснили. Что нужно учитывать, если хотите накопить и на собственное авто?

2) Как накопить деньги на машину?

Но есть один нюанс: еще на этапе выбора автомобиля вам стоит выяснить, какое авто вы можете себе позволить.

Дело в том, что покупка автомобиля предполагает траты не только на его приобретение, но и на дальнейшее обслуживание. Поэтому, если ваш постоянный заработок небольшой, не желательно покупать уж очень дорогую машину.

Выберите по стоимости то транспортное средство, ценовая политика которого будет примерно равна вашему годовому заработку.

Если планируете осуществить приобретение в самые короткие сроки, то выберите машину дешевле. Можете взять подержанную или низшего класса.

Накопить на машину, используя все правила и советы, можно даже в течение 1 года. Но в таком случае понадобится отказаться от многого, в том числе, и от отпуска. Статистика в этом вопросе показывает, что приобрести новую машину гражданин РФ может чаще всего за 2-4 года.

Как накопить взрослому человеку на желаемые приобретения стало ясно. Напоследок проанализируем еще один вопрос: можно ли в принципе, и если можно, то, как накопить деньги школьнику или подростку?

Систематическое безденежье: кто виноват и что делать

Если так получилось, что зарплата была потрачена буквально за неделю, но вы выкрутились и потом восстановили баланс, ничего страшного – у всех бывает. А вот систематические кризисы – это уже проблема. Причем денег может не хватать даже при солидном доходе – недостаточно получать много, нужно еще грамотно планировать бюджет.

Форс-мажоры предугадать нельзя, но предвидеть их желательно – то есть откладывать небольшой запас для поддержки штанов на случай чего.

А еще нужно учиться управлять своими желаниями – вокруг есть много всего красивого и полезного, что может захотеться купить, вопрос в том, насколько это вам нужно, и не на последние ли деньги из семейного бюджета вы собрались заниматься шопингом.

https://youtube.com/watch?v=ZAjpRFwjhYE

Проанализируйте все статьи расходов и подумайте, от каких можно было бы отказаться. Например, можно урезать платежи по мобильному пакету связи, заменить платные приложения бесплатными, делать закупки в мелкооптовых магазинах, перевести всю семью на домашние обеды и так далее.

Поначалу будет непривычно, но потом вы удивитесь, как жили раньше.