Защита законом интересов миноритариев

Права миноритарных акционеров (владельцев менее 20 % акций эмитента) прямо пропорциональны их долям в уставном капитале.

К основным рискам миноритариев относят:

- Принудительный выкуп акций.

- Вынуждение продавать ценные бумаги по заниженным ценам. При этом могут использоваться не совсем легальные способы.

Как законодательство защищает интересы миноритарных акционеров? Во-первых, при любом виде реорганизации – будь то слияние или присоединение – миноритарий имеет право требовать выкупа своих акций. Если такое требование не было выставлено, то акции конвертируются в ценные бумаги компании, созданной в результате реорганизации. При этом размер доли в уставном капитале остается неизменным.

Пример. Акционер Петров И.И. является владельцем 10 обыкновенных акций ООО «Рубин», номинальной стоимостью 1000 руб. за каждую, что составляет 5 % от уставного капитала. Следовательно, уставный капитал общества состоит из 200 акций общей стоимостью 200000 руб.

Мажоритарные акционеры приняли решение о дроблении акций в пропорции ½. Таким образом, уставный капитал будет состоять из 400 акций номинальной стоимостью 500 руб. за каждую. При этом доля Петрова И.И. не изменится и будет составлять те же 5%, только теперь он будет собственником ценных бумаг в количестве 20 штук.

Уровни листинга

Одна из задач биржи – обеспечение прозрачности и формирование благоприятных условий биржевой торговли для инвесторов. Для этого устанавливается несколько уровней листинга. Чем выше уровень, тем компания надёжнее и привлекательнее для инвестиций.

Цель, ради которой биржа проводит листинг – узнать успешность организации и её масштаб. Тем самым она подсказывает инвесторам, насколько рискованно будет покупать акции конкретного предприятия

Бирже важно, чтобы деятельность компании была понятной, а решения её руководства – предсказуемыми

На Московской Бирже есть три уровня. Первые два составляют котировальный список. Организации, которые в них входят, отвечают самым высоким требованиям. Третий уровень – некотировальный. В него попадают ценные бумаги, которые соответствуют законодательству РФ и требованиям Центробанка России, но не проверяются биржей на внутренние правила. Такие активы считаются более рискованными для вложения денег.

Листинг ценных бумаг – это регулярный процесс. Биржевые специалисты на всём протяжении контролируют работу и показатели эмитентов. В зависимости от их результатов они могут изменить уровень.

Снижение уровня – плохой знак для инвестора. Это значит, что стоит разобраться в причинах изменения статуса эмитента и, возможно, отказаться от покупки его акций. Для компании это тоже негативный фактор, влияющий на репутацию. Вот какие требования предъявляет Мосбиржа к разным уровням листинга.

Первый

Организации необходимо выполнять все базовые требования: соблюдать законы РФ, соответствовать нормативным актам ЦБ РФ и раскрывать информацию о деятельности согласно закону о ценных бумагах. Возраст компании должен быть не меньше 3-х лет. Также она обязана составить и предоставить отчётность по формату МСФО за последние три года. Если выплачиваются дивиденды, нужно указать положения дивидендной политики.

В зависимости от размера капитализации, эмитент выпускает необходимое количество акций для свободного обращения. Для этого биржа предоставляет формулу для расчёта. Ликвидность, то есть объём торгов бумагами когда компания уже выйдет на рынок, не должен падать ниже определённого уровня.

Ещё есть требования к корпоративному управлению. Например, наличие в составе совета директоров независимых директоров и отдельного комитета по внутреннему аудиту.

Компании, которые принадлежат к первому уровню листинга, называют первым эшелоном. Это крупнейшие игроки своих отраслей и экономики страны: Газпром, СберБанк, Лукойл.

Второй

Организации этого уровня – второй эшелон. Здесь эмитенты также должны соблюдать все основные требования по законодательству и раскрывать важную информацию о бизнесе. А вот срок их существования может быть меньше – от 1 года. Отчётность по МФСО тоже можно предоставить только за 1 год. Меньше требований также предъявляются к объёму ликвидности и корпоративному управлению. Примеры: Черкизово, Акрон, КАМАЗ.

Третий

К нему относят бумаги третьего эшелона. Чтобы попасть на этот уровень, нужно соблюдать закон и нормы Центробанка, зарегистрировать свои ценные бумаги и раскрыть информацию согласно законодательству.

Нужны ли компании инвестиции

Перед размышлениями о том, как привлечь инвестиции, стоит понять, так ли они необходимы. Эксперты предостерегают от скоропалительных решений.

Алексей Федоров, утверждает, что инвестиции лучше не искать без очень веских причин:

Эксперт упоминает всего два случая, когда имеет смысл задуматься о деньгах со стороны:

- Компания изначально создавалась для продажи, бизнес успешно развивается, но основатель хочет зафиксировать прибыль лично для себя, и немного отойти от дел.

- Предприниматель видит надежную возможность вложить средства в некий подпроект и заработать на этом. Например, выигран тендер, нужны средства на выполнение проекта.

С Федоровым согласна и Наталья Нармин Ичаева:

О вынужденной необходимости привлечь инвестиции в сложные проекты упомянул и Дмитрий Чистов:

Инвестиции нужно брать, если есть понятная и простая модель бизнеса, рассуждает эксперт. Предприниматель должен понимать, как на каждый вложенный рубль он заработает три, пять или десять рублей. Если деньги нужны на «попробовать», то их никто не даст.

Алексей Федоров добавляет:

Мнение спикеров подтверждается данными статистики. По информации Российской венчурной компании (РВК) (опубликованы в издании «Навигатор венчурного рынка») инвесторы стремятся к минимизации рисков.

Резюмируем. Ищем инвестиции, если:

- Вы готовы «выпасть» из процесса операционного управления на длительный срок.

- Вы понимаете, что можете потерять полный контроль над своей компанией.

- Хотите зафиксировать часть прибыли и отойти от дел, при этом ваш бизнес уже успешно генерирует прибыль.

- Имеете надежную возможность вложиться в подпроект и хорошо на нем заработать.

- Ваш стартап – будущий единорог, но об этом пока знаете только вы и ваша команда. Шансы получить инвестиции в этом случае снижаются вчетверо, но вероятность этого события все равно выглядит неплохо.

Причины делистинга

Делистинг в торговле на бирже может проводиться на следующих основаниях:

- Банкротство или неудовлетворительное финансовое положение эмитента. Данное заключение выводится на основании представленных данных бухгалтерской отчетности и дополнительных документов о финансовом положении, обязательных к представлению.

- Непредставление финансовой отчетности в установленные сроки.

- Несоответствие финансовых инструментов установленным правилам. Заключение о таком несоответствии выносит Экспертный совет биржи.

- Инициатива компании. Решение покинуть биржу может быть принято руководством компании-эмитента по нескольким причинам, наиболее популярные из которых следующие:

- реорганизация;

- консолидация бумаг (выкуп полной стоимости одним или несколькими мажоритарными акционерами);

- нежелание раскрывать информацию о финансовом положении.

Плюсы и минусы делистинга

Делистинг ценных бумаг – это механизм, имеющий как преимущества, так и недостатки. К положительным моментам можно отнести следующие:

- Отсутствие расходов на публичность. Это затраты на листинг и некоторые другие расходы, связанные с поддержкой имиджа компании как публичного акционерного общества.

- Упрощение контроля над документооборотом и показателями финансовой отчетности.

- Минимизация рисков раскрытия информации о финансовом состоянии компании.

К основным недостаткам можно отнести такие моменты:

- сокращение кредитных лимитов, предоставляемых банками;

- падение стоимости акций;

- возникновение проблем при продаже компании;

- снижение инвестиционной привлекательности.

Уровень листинга

Условия включения бумаг в листинг бывают общие и дополнительные. Соблюдение общих условий не зависит от уровня листинга, а дополнительные нужны для включения в 1 и 2 уровни. Данные требования касаются следующих показателей:

- объема чистого дохода;

- цены активов компании-эмитента;

- уровня его прибыльности;

- числа выпущенных бумаг, находящихся у большого круга инвесторов;

- срока деятельности эмитента

Чтобы облегчить инвесторам поиск необходимого финансового инструмента, ценные бумаги на большинстве бирж подразделяются на 3 уровня:

- К первому уровню относятся самые надежные бумаги: облигации федерального займа, акции крупнейших компаний, отличающихся стабильностью

- Ко второму уровню относятся бумаги крупных эмитентов. Он включает в себя компании 2-го эшелона

- Третий уровень включает в себя акции, имеющие допуск к торговле, но не входящие в листинг. К ним относятся ценные бумаги компаний 3-его эшелона

Чем ниже уровень, тем меньше ликвидность и количество инвесторов у компании. Оборот торгов по ним также все менее значительный: так, третий эшелон уже практически не торгуется, разница между спросом и предложением достигает десятки процентов. Инвестиции в такие бумаги вопрос весьма спорный.

Для включения в соответствующий котировальный список компания должна отвечать установленным требованиям, в том числе и законодательным. Обязательной является регистрация проспекта эмиссии, принятие акций на обслуживание в расчетном депозитарии, полное раскрытие сведений об эмитенте.

Листинг включает в себя выполнение особых требований для каждого уровня. Для Московской биржи:

- для 3 уровня не предусматриваются нормы корпоративного управления (только для 1 и 2);

- для 3 уровня отсутствует срок существования компании-эмитента (для 1-го он более трех лет, для 2-го – не меньше 12 месяцев);

- отсутствие срока раскрытия финансовой отчетности до вхождения в листинг для 3-го уровня. Для 1-го эти сроки составляют 3 года, для 2-го – 12 месяцев;

- доля свободно обращающихся ценных бумаг (free-float) и капитализации эмитента. Для 1-го уровня для обычных акций капитализация составляет свыше 3 млрд. рублей, free-float не менее 10%. Для привилегированных акций рыночная стоимость выше 1 млрд. рублей.

- для 2-го уровня рыночная цена обычных акций также более 1 млрд. рублей. Для привилегированных акций этого уровня free-float свыше 10%, а капитализация от 500 млн. рублей;

- обороты торгов – это требование не предусмотрено для 2 и 3 уровней. Для 1-го дневной объем торгов равен более млн. рублей за каждый календарный квартал, сделки совершались не менее 70% от количества торговых дней. Отмена этого условия возможна при оформлении соглашения с маркетмейкерами.

Возможен перевод акций низшего уровня листинга в более высший по мере достижения определенных показателей. Существует и обратная процедура в случае несоблюдения требований.

Суть листинга

Термин листинг происходит от английского слова list – что означает список. Если говорить об исполнении листинга, то есть его требований, то это является обязательным, соответственно для поставщиков товаров и марок, которые они хотели бы поставить на полки торговых центров. Зачастую продукция или торговые марки, которые не выполнили все вошедшие в листинг требования или у них просто низкий маркетинговый показатель, постепенно выводятся из списка и точки для торговли. Потом в лист поставщиков соответственно попадает товар из конкурентной марки.

Зачастую торговая марка вводится в ассортимент торговой точки без принятой “сложной” процедуры листинга. По ряду товаров товарных групп механизм переоформления листа товаров и поставщиков может проводится два раза в год, всегда это проводится в начале нового сезона. В такой ситуации заранее, на смену выводящемуся из ассортимента торговой точки товара осуществляется процедура листинга нового товара.

В случае, если организация не в полной мере соответствует требованиям биржи, то тогда ее вносят в предварительный список обращающихся бумаг называемый предлистинг. Это делает безопасным инвесторов от рискованных вложений. Акции, находящиеся на этапе предварительного листинга, можно как купить, так и продать. Но делается это не в рамках торговой точки.

Виды листинга возможно классифицировать, и это зависит от того, обращаются ли бумаги эмитента на иностранных биржах.

Первичным листингом является листинг на бирже местного уровня. Для продвижения на зарубежные торговые площадки, к примеру российские компании должны обязательно проходить первичный листинг у себя дома.

Что такое вторичный листинг. Соответственно внесение в список акций, которые обращаются за рубежом. В дальнейшем ценные бумаги, которые прошли вторичный листинг, можно подразделить на две категории в зависимости от их вида.

Прямой листинг. Регистрация эмитента, который только будет выходить на зарубежный рынок. Причем через приобретение первоначального бизнеса за границей. Листинг депозитарных расписок. Регистрируются не ценные бумаги, а депозитарные расписки.

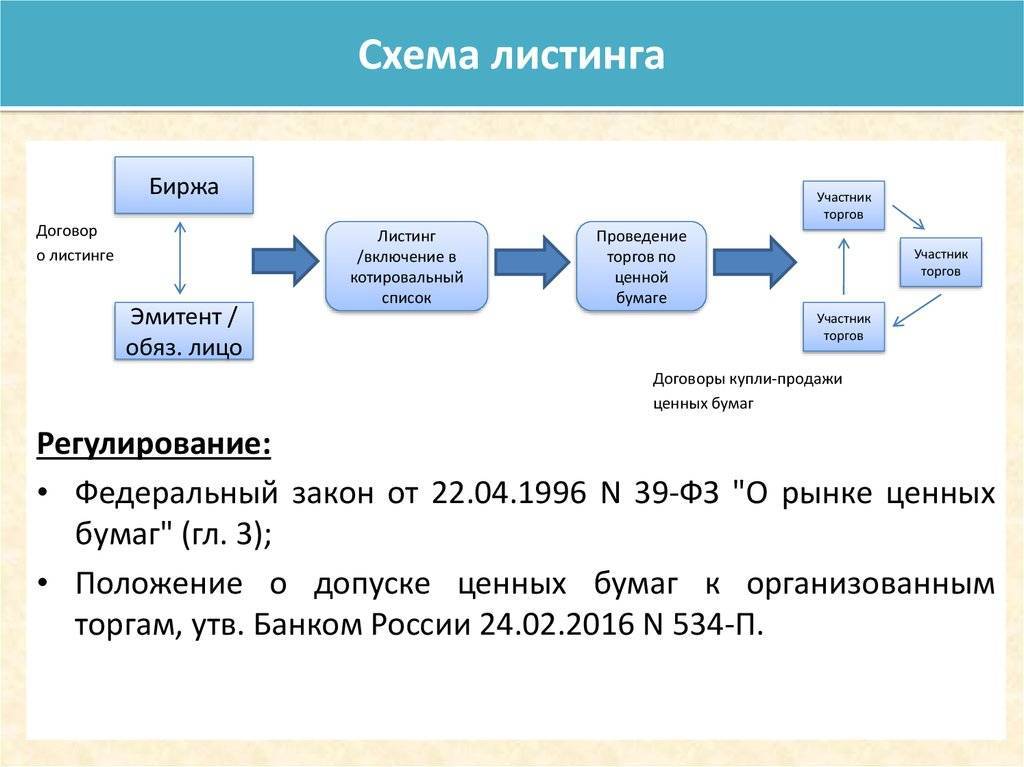

Листинг – это совокупность процедур по введению ценных бумаг на фондовый рынок (установление соответствия ценной бумаги определенным критериям для допуска к торгам на фондовой бирже ). это своеобразный фильтр, который проходят акции компании, прежде чем попасть в так называемый котированный лист. Листинг является важным и неотъемлемым этапом в жизни любой компании, так как дает компании возможность выйти на рынок ценных бумаг, позволяет эмитенту качественно и количественно расширить круг инвесторов, а также придать бумагам компании инвестиционный статус, а самому эмитенту – статус «публичной компании». В ходе листинга ценную бумагу вносят в Котировальный список первого или второго уровня. В соответствии с росийским законодательством, компания должна пройти процедуру первичного размещения ценных бумаг на одной из российских бирж для того, чтобы иметь возможность провести листинг за границей.

Совокупность процедур по выведению ценных бумаг с обращения на фондовом рынке называется делистингом.

Согласно Закону Российской Федерации “О рынке ценных бумаг” от 22 апреля 1996 года к обращению на фондовой бирже допускаются:

- ценные бумаги в процессе размещения и обращения, прошедшие предусмотренную указанным выше Законом процедуру эмиссии и включенные фондовой биржей в список ценных бумаг, допускаемых к обращению на бирже в соответствии с ее внутренними документами. Ценные бумаги, не включенные в этот список, могут быть объектом сделок на бирже в порядке, предусмотренном ее внутренними документами;

- иные финансовые инструменты в соответствии с законодательством Российской Федерации.

Листингом часто называют сам биржевой список.

Не секрет, что далеко не каждая ценная бумага может иметь спрос на бирже и являться значимым объектом купли-продажи на фондовом рынке. Ценные бумаги должны пройти процедуру листинга, чтобы принимать участие в торгах, а это подразумевает всю совокупность процедур включения активов в биржевой список, а также осуществление контроля соответствия ценных бумаг условиям и требованиям, которые установлены фондовой биржей.

По уровню требований, которые биржа предъявляет к ценным бумагам и их эмитенту, различают листинг и предлистинг.

Предлистинг – это предварительный этап для прохождения процедуры листинга.

Следует особо отметить, что введение процедуры листинга и предлистинга ценных бумаг направлено прежде всего на то, чтобы защитить интересы инвесторов и членов биржи от возможных рисков и потерь из-за банкротства эмитентов.

Листинг: последовательность и сроки процесса

Процесс листинга целиком занимает до 2 месяцев. В list уровня 1 компания попадает после утверждения в реестре 2 уровня. Правила для доступа к торгам определяются регулирующими органами, сама процедура состоит из этапов:

- Подача заявки на включение в котировальный лист 2 уровня от эмитента или его представителя.

- Передача бирже финансовой информации за 3 предшествующих года.

- Экспертиза показателей деятельности компании проводится в течение 10 дней

Данные рассматриваются комиссией, затем принимается решение — вносить компанию в листинг или отказать. В последнем случае эмитента включают в предварительный список. С бумагами такой компании можно проводить внебиржевые сделки.

В международной практике редко, но случается, что активы предприятия вызывают высокий интерес со стороны инвесторов и трейдеров, тогда акции такой исключительной компании биржа самостоятельно вносит в листинг.

List: общие правила

У биржевых площадок разных стран правила отличаются, одни предъявляют более строгие критерии, другие более мягкие. Например, объем собственного капитала должен быть от 3,5 млн евро в Германии до 18 млн. долларов в Англии. Другие требования заключаются в таких показателях, как:

- раскрытие информации о предприятии;

- соответствие кодексу корпоративного поведения;

- установленный уровень прибыли за последние 2 года;

- возраст компании.

В России, с принятием ФЗ о рынке ЦБ в 1996 году, большинство требований совпадает с международными нормами.

List: выгоды привилегии

Включение в биржевой реестр значимое для эмитента событие — компания получает несколько преимуществ от нового статуса.

- Дополнительный капитал от инвесторов.

- Путевку в list 1 и далее — на мировые площадки.

- Место в официальных рейтингах.

- Возможность быстро получить дополнительные средства под проект, путем реализации собственных ценных бумаг.

Есть и исключительные права. Например, в России, управляющие фирмы вправе инвестировать средства пенсионного фонда только в бумаги, включенные в листинг.

Делистинг: причины, выгоды и недостатки

Процедура делистинг акций — это обратное включению в биржевой реестр действие. На международной арене инициатором делистинга может быть, как биржевой регулятор, так и сам эмитент. В России существует единственная причина — заявление эмитента.

Поводы, по которым биржа исключает предприятие из котировального листа основаны на потере соответствия первичным требованиям. Чаще всего это ухудшение положения эмитента с точки зрения финансов. Так, биржа, удаляя слабую компанию, ограждает инвесторов от рисков.

Выход с официальной площадки по инициативе компании бывает по разным причинам, основными являются:

- Слияние, поглощение или изменение организационно-правовой формы.

- Переход публичного общества в частные руки.

- Выход компании из бизнеса.

- Банкротство.

После процедуры делистинга функционирующей компании, фирма получает и преимущества, и ограничения.

Delist: преимущества процедуры

В результате делистинга акций, компания сокращает многие издержки, внутрикорпоративные изменения включают:

- упрощение контроля над бизнес-процессами и уменьшение документооборота;

- экономию на администрирование из-за устранения большей части расходов на общение с миноритарными акционерами;

- снижение расходов на поддержание имиджа фирмы как публичного общества;

- уменьшение рисков, связанных с открытием финансовой информации.

Российской особенностью считается обращение ценных бумаг с допуском к торгам после делистинга, причем сама фирма может не менять стратегии и оставаться публичным обществом.

Delist: недостатки процедуры

Наибольшие осложнения после делистинга претерпевают акционеры компании:

- Гипотетическая продажа бизнеса осложняется, так как исчезает стоимостной ориентир, которым являлась цена на бирже.

- Сам рынок, на котором можно провести продажу предприятия сильно сужается.

- Практически бесплатный источник в виде инвестиций в дополнительные эмиссии, иссякает.

- Внебиржевая стоимость акций, как правило, снижается, иногда до критических значений.

- Банки неодобрительно относятся к потере фирмой статуса и уменьшают кредитный лимит.

Поэтому для развития, компании нередко приходиться искать нового кредитора. Впрочем, акции предприятия после делистинга могут обращаться на внебиржевых площадках.

В Америке такими рынками являются сервис Розовые листы и электронная доска с объявлениями ОТСВВ. Пользоваться возможностью обращаться вне котировального списка за рубежом могут фирмы, не перешедшие в частные руки и не ликвидированные.

Кратко

Делистинг — это процесс, при котором биржа исключает бумагу из списка инструментов, допущенных к торгам. В том числе исключает их из котировального списка.

Делистинг бывает принудительным и добровольным. Принудительный инициирует биржа, а добровольный — компания-эмитент.

В зависимости от причины делистинга у инвестора есть возможности вернуть вложения полностью или частично.

Страховкой от делистинга являются сделки с бумагами стабильных компаний первого и второго уровней листингового списка

Также важно проводить диверсификацию портфеля по разным активам разных эмитентов.

Данный справочный и аналитический материал подготовлен компанией ООО «Ньютон Инвестиции» исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «Ньютон Инвестиции», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.

Способы привлечения инвестиций в бизнес-проект

С необходимостью использовать собственные привлечённые и заёмные средства в виде инвестиций сталкивается большинство предпринимателей. Стартаперам это нужно, чтобы запустить проект. А уже состоявшимся владельцам – чтобы вывести его на новый уровень.

Ниже будут рассмотрены основные способы. Останавливаться только на одном необязательно, можно сочетать.

Основные способы привлечения инвестиций

Очень важно научиться находить и правильно использовать собственные и привлечённые инвестиции. У вас есть 2 главных варианта:

Собственные средства, инвестирование полученной прибыли.

Бизнес приносит доход, и прибыль можно не тратить хотя бы частично, а вкладывать в развитие дела. То есть деньги должны делать деньги.

Заёмные средства.

Кредит можно использовать для решения краткосрочных задач. Например, для модернизации, для покупки материала. Это один из основных источников привлечения инвестиций, но обращаться к нему стоит с умом. Учтите, что за право пользоваться деньгами вам придётся платить.

Альтернативные способы

Эти способы привлечения инвестиций тоже нужно принимать во внимание. Они доступны далеко не всем и не всегда в силу своей специфики

Тем не менее игнорировать их не стоит:

Продажа доли компании, привлечение партнеров.

Вы можете реализовать часть имущества или даже долю в компании, увеличить количество учредителей. Чем больше лиц заинтересовано в процветании бизнеса, тем он устойчивее

Но этим инструментом привлечения инвестиций стоит пользоваться осторожно, чтобы не потерять контроль над фирмой.

Привлечение инвесторов.

Можно выбрать частного инвестора или же разные фонды. Главное – юридически грамотно закрепить такое сотрудничество.

Комбинирование способов привлечения инвестиций

Как уже и говорилось, необязательно сосредотачиваться на чём-то одном. Никто не мешает комбинировать, например, заёмные средства (кредит) и привлечённые инвестиции от частного лица.

Всё это важно учитывать при создании бизнес-плана, а также при подготовке презентации проекте. О последнем подробнее будет ниже

Критерии для листинга на Московской бирже

Каждая биржевая площадка имеет свои критерии для отбора ценных бумаг в свой листинг. Как правило, основными из них являются:

- Общая стоимость активов компании-эмитента;

- Чистая прибыль компании эмитента по итогам последних лет работы;

- Размер выпуска размещаемых ценных бумаг.

Кроме этого каждая конкретная биржа может иметь и другие критерии отбора. Для примера давайте рассмотрим основные требования, предъявляемые к компании-эмитенту желающей разместить свои облигации на Московской бирже.

Для начала оговоримся, что список ценных бумаг допущенных к торгам на Московской бирже состоит из трёх уровней:

- Котировальный список первого уровня;

- Котировальный список второго уровня;

- Котировальный список третьего уровня.

Итак, вот список этих требований:

- Размещаемые облигации в обязательном порядке должны соответствовать нормативным актам ЦБ РФ и требованиям Российского законодательства;

- Обязательна регистрация проспекта ценных бумаг;

- Обязательно раскрытие информации согласно требованиям Российского законодательства о ценных бумагах;

- Облигации должны быть приняты на обслуживание в Расчётном депозитарии;

- Объём выпуска облигаций должен быть на сумму не менее 2 миллиардов рублей (для включения облигаций в котировальный список первого уровня) и не менее 0.5 миллиарда рублей (для включения в котировальный список второго уровня);

- Номинальная стоимость облигаций не должна превышать 50000 рублей;

- История существования компании-эмитента должна насчитывать не менее трёх лет (для котировального списка первого уровня) и не менее одного года (для котировального списка второго уровня);

- Обязательное раскрытие (публикация) финансовой отчётности за три полных года (для списка первого уровня) и за один год (для списка второго уровня);

- Отсутствие убытков по итогам работы за последние два года из трёх лет (или одного года из трёх лет для котировальных списков второго уровня);

- В истории компании-эмитента не должно быть дефолта, либо, если он всё-таки имел место быть, после него должно пройти не менее трёх лет (для включения облигаций в котировальные списки первого уровня) и не менее двух лет (для списка второго уровня);

- У компании эмитента должен наличествовать кредитный рейтинг не ниже уровня установленного биржей (это условие применяется только в отношении облигаций включаемых в котировальные списки первого уровня);

- Наличие у компании-эмитента обеспечения в размере не менее суммы номинальной стоимости всех облигаций включаемых в список (включая совокупный купонный доход);

- Компанией-эмитентом должен быть определён представитель владельцев облигаций;

- Компанией-эмитентом должны быть соблюдены требования по корпоративному управлению (изложенным в п.2.20 Приложения 2 Правил листинга Московской биржи).

Этапы листинга

Листинг включает следующие этапы:

- подача заявления о листинге ценных бумаг от эмитента или посредника, который является его доверенным лицом;

- заключение договора на проведение экспертной оценки с фондовой биржей;

- предоставление документов, которые необходимы для проведения экспертизы учредительных документов, бухгалтерских балансов и отчетов, и других документов эмитента ценных бумаг;

- проведения экспертизы ценных бумаг на основе тщательного анализа показателя объема и продолжительности их обращения;

- оценки рентабельности деятельности эмитента, учета коэффициентов ликвидности, покрытия на основе баланса, колебания величин уставного капитала и такое прочее;

- рассмотрение результатов экспертизы котировальной комиссии биржи , либо на заседании Комиссии по допуску ценных бумаг с участием эмитентов, их посредников, а также специалистов биржи.

Ценные бумаги, которые успешно прошли процедуру листинга и теперь уже соответствуют определенным минимальным требованиям биржи, которые предъявляются к ценным бумагам, включаются в котировальный лист биржи.

Есть такие ценные бумаги, которые частично прошли процедуру листинга, то есть только по каким-то отдельным показателям, – они включаются в предлистинговый список для обращения на фондовой бирже.

Все сделки с ценными бумагами, не прошедшие листинг, подлежат исполнению вне торговой системы биржи. Биржа при этом не несет никакой профессиональной ответственности за надежность и законность таких сделок.

После прохождения комиссии по листингу, ценные бумаги попадают в котировальную комиссию, которая определит курс актива при ее первой реализации на бирже. Котировальная комиссия определяет ликвидность ценных бумаг, прогнозирует спрос на них, определяет привлекательность их для инвесторов на основе информации, которую получает от эмитента и его посредников, а они в свою очередь, обязуются регулярно предоставлять собственные отчеты о хозяйственной деятельности и сообщать на биржу обо всех важных событиях, которые способны повлиять на цену ценных бумаг.

Таким образом, можно подытожить, что листинг является достаточно сложной многоступенчатой процедурой, которая не позволяет недобросовестным (“мутным”) компаниям выходить на фондовый рынок.

Заключение

В интернете формируется новая инфраструктура финансового рынка, привлечение инвестиций становится доступнее. Первые платформы краудфандинга появились 10 лет назад, и сейчас вся инфраструктура венчурного финансирования в онлайне. Бизнес-ангелы, акселераторы, фонды – все в сети.

Свои экосистемы по развитию стартапов создают крупные компании, банки и регионы. Стираются границы понятий (и просто границы). Когда-то стартапом было принято называть высокотехнологичные компании. Сегодня младобизнес может выйти на рынок всего лишь с новой кружкой.

Вместе с тем обостряется и конкуренция: найти место под солнцем все сложнее. Более 99 % стартапов не находят финансирования. Из тех, кто нашел, свыше 90 % не выживают. У тех, кто выжил, более 40 % новых продуктов не принимает рынок, каждый пятый проект душат конкуренты.

Найти жизнеспособную идею едва ли не сложнее, чем деньги на нее. Знания и компетенции нужны и в своем деле, и в современных финансовых технологиях и рынке.

Если адекватная бизнес-идея или проект у вас имеется, дерзайте. Надеюсь, в растущих джунглях мира инвестиций я хоть чем-то помог разобраться. Пока на этом все, делитесь интересным материалом в соцсетях, подписывайтесь на обновления.