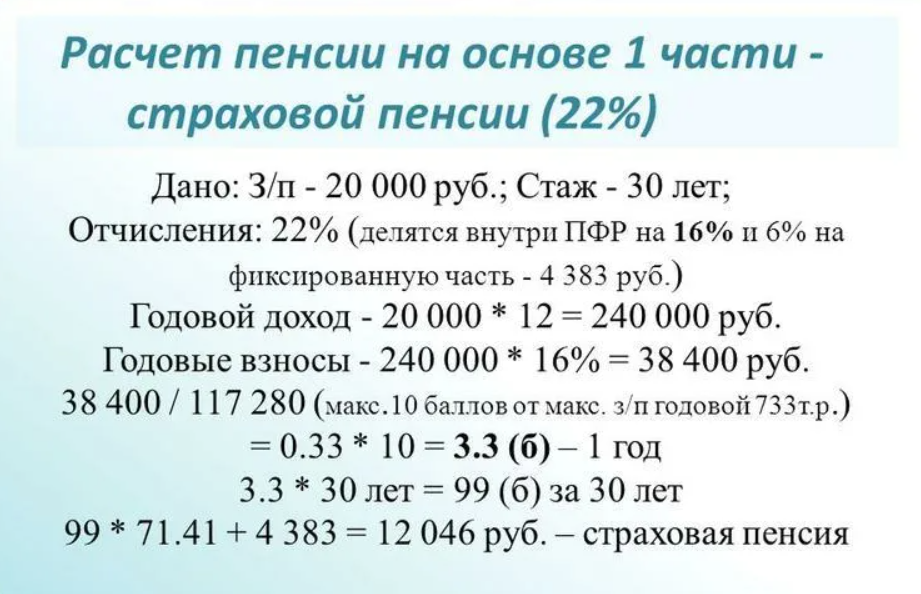

Страховая пенсия по старости

Начисление этой части осуществляется ежемесячно каждому гражданину как компенсацию заработной платы и иных выплат, которые он прекратил получать после выхода на заслуженный отдых.

Страховая пенсия по старости перечисляется по правилам, прописанных в:

- ФЗ от 17 декабря 2001 г. №173 «О трудовых пенсионных выплатах в РФ».

- Федеральный закон от 28 декабря 2003 г. №400 «О страховых пенсионных начислениях».

- Постановлением Правительства России от 2 октября 2014 г. № 1015 «Об утверждении правил расчета и подтверждения стажа для установления СП».

Опираясь на эти законопроекты, Пенсионный фонд определяет продолжительность стажа, количество баллов и размер пенсии. Но для федеральных служащих, космонавтов, военнослужащих, летчиков и их семей пенсионные выплаты происходят по ФЗ от 15 декабря 2001 г. №166.

Фиксированная часть

Согласно законодательству, эта часть пенсии начисляется дополнительно к страховой. Ее размер не зависит от суммы уплаченных взносов. Ее выдают каждому гражданину РФ нужного возраста как прибавку. В 2022 г. размер этой выплаты составляет 6044,48 руб.

Зачастую эта сумма увеличивается дважды в год, одновременно с повышением уже начисленных пенсионных пособий. Изменение объема выплат происходит по таким причинам:

- у пенсионера есть иждивенцы — доплату выдают только на 3 человек;

- инвалидность;

- возраст 80 лет;

- «северный» стаж, как минимум, 15 лет.

Помимо этого, увеличение фиксированной части происходит при условии позднего выхода на заслуженный отдых. Коэффициенты существуют за каждый отработанный год.

Коэффициент — индивидуальный пенсионный

Индивидуальным пенсионным коэффициентом называют параметр, который отражает в относительных единицах пенсионные права застрахованного гражданина на страховую пенсию, образованные в результате:

- начисленных и уплаченных в ПФ страховых взносов на страховую пенсию;

- трудового стажа;

- отказа на необходимое время от получения страховой пенсии.

Состоит индивидуальный коэффициент из:

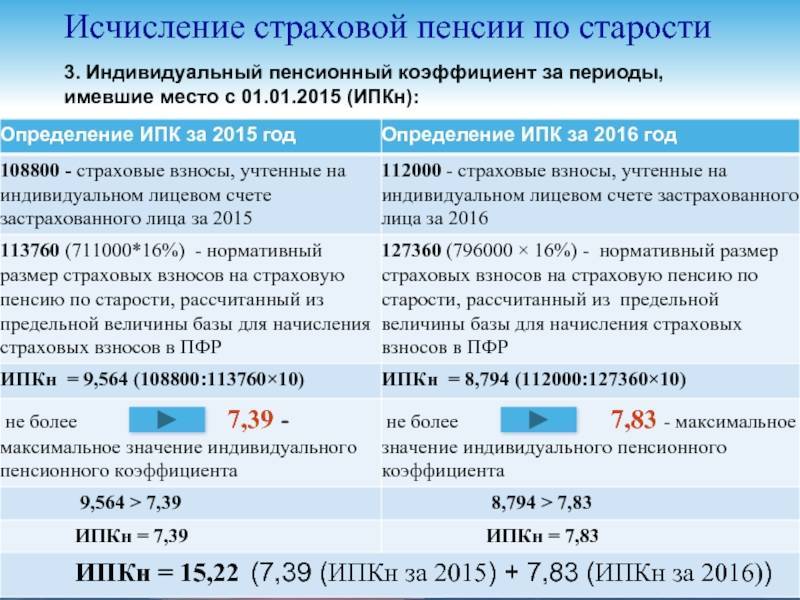

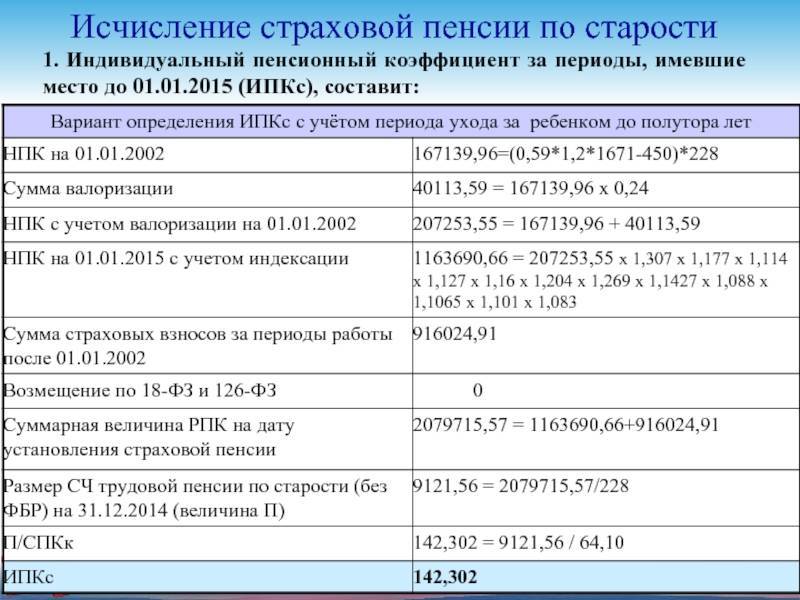

- Старого ИПК — это ИПК, который сформирован из пенсионных прав на 01.01.2015 г. В общем виде этот коэффициент равен отношению страховой части трудовой пенсии, которая рассчитывается по ранее имеющему силу закону на 31.12.2014 г., и стоимости ИПК по состоянию на 01.01.2015 г., представленного 64,1 руб.

- Новый ИПК — сумма ИПК за каждый год работы или другого вида деятельности, начиная с 2015 г. по год начисления выплаты пособия и коэффициентов за нестраховые периоды.

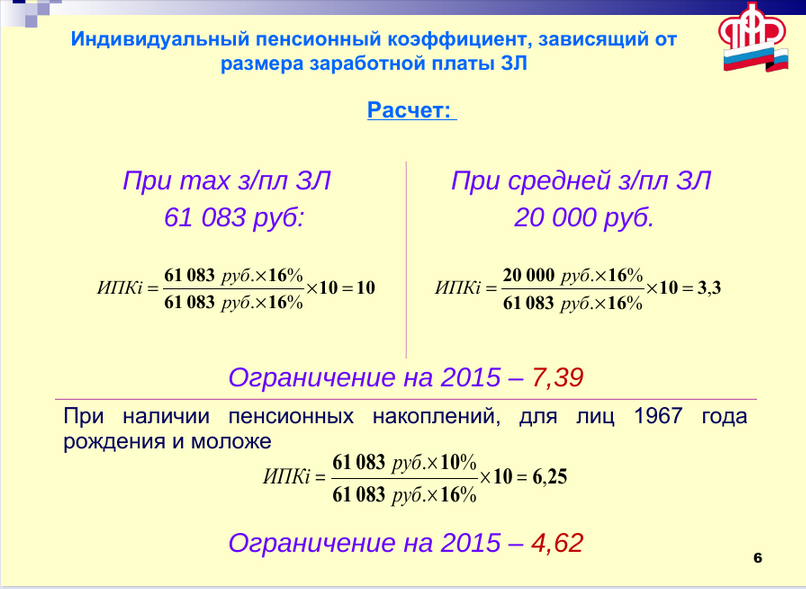

Посчитать ИПК несложно. Для этого разработана специальная формула:

ИПК = (СВ / СВМ) * 10, где:

- СВ — количество уплаченных страховых взносов. Расчет показателя осуществляется с учетом «грязного» дохода без вычета из него НДФЛ.

- СВМ — страховые взносы, которые могли быть максимально уплачены из расчета по 16% с установленной взносооблагаемой суммы.

Нельзя не согласиться с тем, что важна при определении размера пенсии величина зарплаты. Так, чем выше доход, тем больше будет насчитано баллов, следовательно — выше и выплаты

По этой причине важно не только устраиваться официально, а и легально получать весь заработок

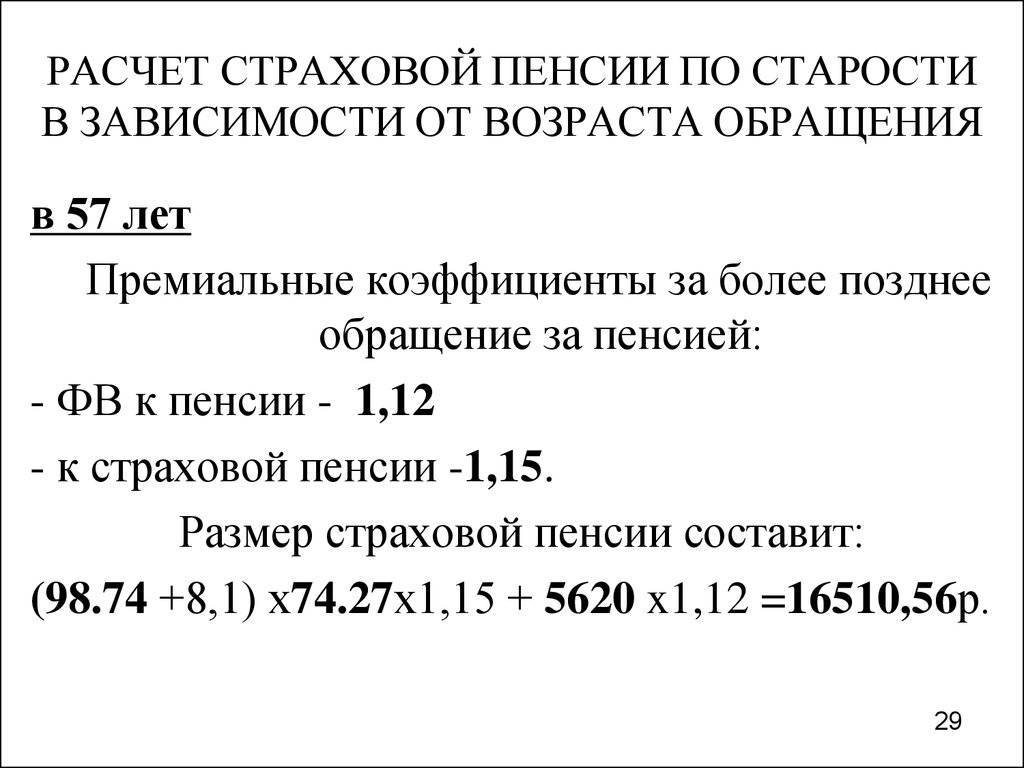

Коэффициент повышения размера фиксированной выплаты

Премиальный коэффициент — способ государства стимулировать более поздний выход на заслуженный отдых. Суть применения в возможности работать и после достижения пенсионного возраста, не обращаясь за начислением положенного пособия.

В связи с тем, что права гражданина остаются на получение пенсии, он имеет возможность продолжать вести трудовую деятельность и отчислять взносы, увеличивая таким образом будущие выплаты.

Размер премиальных коэффициентов по годам следующий:

- 1 — 1,056;

- 2 — 1,12;

- 3 — 1,19;

- 4 — 1,27;

- 5 — 1,36;

- 6 — 1,46;

- 7 — 1,58;

- 8 — 1,73;

- 9 — 1,9;

- 10 — 2,11.

Если гражданин выходит на заслуженный отдых позже положенного времени, расчет пособия меняется. Так, необходимо итоговый размер фиксированной выплаты умножить на повышающий коэффициент.

Из каких частей состоит пенсия?

Последние принятые реформы, коснувшиеся сферы пенсионных выплат по старости.

Разделили накапливаемые пособия на:

- Страховая доля;

- Накопительная доля.

Формирование трудовой пенсии производилось их двух вышеперечисленных долей. Однако последние коррективы привели к уравниванию трудовой и страховой пенсионной проплаты.

С момента принятия закона, всем работникам в РФ, которые имеют определенный стаж страховых уплат в ПФ, предоставляется выплата именно согласно страховых накоплений.

Еще страховая доля подразделяется на некоторые части:

- Фиксированная ставка – является прибавкой к каждой страховой пенсии при достижении определённого возраста. На текущий год, её размерность колеблется на уровне 4805 рублей. При наличии у пенсионеров льготных преимуществ, они получают закрепленную ставку в увеличенном количестве;

- Изменяемая часть – является той самой страховой пенсией по старости. Данная сумма рассчитывается индивидуально, и размер имеет зависимость от трудового стажа пенсионера, оклада по занимаемой должности и проплаченных взносов по страховке.

Часть накопительной пенсии может выплачиваться, как самостоятельная выплата

Фиксированная часть пенсии

Предоставление повышенных государственных пособий по старости, предусматривается законодательством РФ.

Начисление происходит при учете факторов, которые указаны в таблице.

| Люди, которые имеют права для фиксированной части пенсии по старости | Число граждан, находящихся на содержании | Размер ФВ (руб.) |

|---|---|---|

| Не достигнув восьмидесятилетнего возраста и не имея присвоенную группу инвалидности. | – | 4558 |

| 1 | 6 078 | |

| 2 | 7 598 | |

| 3 и более | 9 117 | |

| Достигнув восьмидесятилетия, либо имеющие присвоенную первую группу инвалидности. | – | 9 117 |

| 1 | 10 637 | |

| 2 | 12 157 | |

| 3 и более | 13676 | |

| Не достигшие восьмидесятилетия, без группы инвалидности, которые работали на территории Крайнего Севера не меньше пятнадцати лет, и имея страховой стаж не менее двадцати лет у женщин и двадцати пяти мужчин. | – | 6 838 |

| 1 | 9 117 | |

| 2 | 11 397 | |

| 3 и более | 13 676 | |

| Достигшие восьмидесятилетия, либо с первой группой инвалидности, трудящиеся на территориях Крайнего Севера не менее пятнадцати лет, и имеют страховой стаж не менее двадцати лет у женщин и двадцати пяти лет у мужчин. | – | 13 676 |

| 1 | 15 956 | |

| 2 | 18 235 | |

| 3 и более | 20 515 | |

| Не достигшие восьмидесятилетия, без группы инвалидности, которые работали на территории Крайнего Севера не меньше двадцати лет, и имеют страховой стаж не менее двадцати лет у женщин и двадцати пяти мужчин. | – | 5 926 |

| 1 | 7 902 | |

| 2 | 9877 | |

| 3 и более | 11 853 | |

| Достигшие восьмидесятилетия, либо с первой группой инвалидности, трудящиеся на территориях Крайнего Севера не менее двадцати лет, и имеют страховой стаж не меньше двадцати лет у женщин и двадцати пяти лет у мужчин. | – | 13 676 |

| 1 | 13 828 | |

| 2 | 15 804 | |

| 3 и более | 17 779 | |

| Граждане, имеющие рабочий стаж в сельском хозяйстве не менее тридцати лет, не обремененные трудом с обязательным пенсионным страхованием, проживая в сельской местности. | – | 4 918 |

| 1 | 6 230 | |

| 2 | 7 542 | |

| 3 и более | 8853 |

Действие её не распространяется при переезде граждан в городскую местность.

Стоимость пенсионного балла для работающих пенсионеров в 2022 году

Работающим пенсионерам в очередной раз осуществили перерасчёт пенсии 01.01.2019. В результате каждый из них получил надбавку в индивидуальном порядке, кто в десятках, а кто и в сотнях рублей.

Цена пенсионного балла в 2022 году равна 104,69 рублям (в 2021 году — 98,86 руб.). Как говорит Закон «О страховых пенсиях», при январском перерасчёте можно добавить к своей пенсии не более 3-х баллов, в рублях это будет 244,47. Так работает порядок перерасчёта для тех граждан, кто продолжает работать, не оформляя пенсию.

Если же человек получает пенсию и одновременно работает, то перерасчёт производится, исходя из реалий 2015 года, когда цена балла равнялась 71,41 руб. Соответственно, и прибавка к пенсии вышла меньше, только 214,23 руб.

Получается, что в постпенсионном возрасте человеку выгоднее работать, не оформляя пенсию, он в этом случае будет в очередные перерасчёты получать более крупные добавления к пенсии – которую пока не получает.

То есть, налицо стремление государства стимулировать у населения более поздний выход на пенсию, чтобы облегчить бремя Пенсионного Фонда.

Это часто вызывает критику, якобы имеет место желание со стороны государства добиться того, чтобы меньше пенсионеров доживало до пенсии.

Это часто вызывает критику, якобы имеет место желание со стороны государства добиться того, чтобы меньше пенсионеров доживало до пенсии.

Может, это и так, но разве стремление увеличить пенсионный возраст не имеет в виду эту же цель?

К тому же невыход на пенсию будет в этом случае принудительным, тогда как в нынешних условиях известная доля свободы действий у человека остаётся. Известная, но не полная, поскольку многие работают просто потому, что денег не хватает.

Но есть и другая категория граждан преклонного возраста, интересы которых в данном случае совпадают с государственными. Многие, привыкнув всю жизнь работать, почувствуют себя на пенсии выброшенными на обочину, вот и не торопятся туда попадать.

Пока ты работаешь, вращаешься в коллективе — от тебя есть польза, и жизнь сохраняет свой смысл.

Выплаты по достижении 80-летнего возраста

Фиксированный размер пенсии возрастает практически в два раза, когда пенсионер достигает возраста 80 лет. Связано это с общим старением организма и с тем, что 80-летние дедушки и бабушки уже с огромным трудом могут заботиться о себе самостоятельно. А даже если могут, то на поддержание организма в здоровом состоянии необходимы большие деньги: на лекарства, полезные продукты и многое другое.

По закону, гражданам, достигшим 80-летнего возраста, назначается пенсия в размере 9117 руб. 86 копеек в месяц. При этом, если человек до 80 дня своего рождения находился на иждивении у какого-либо своего родственника, по достижении вышеупомянутого возраста он с иждивения снимается, так как уже самостоятельно получает довольно-таки неплохую сумму ежемесячно.

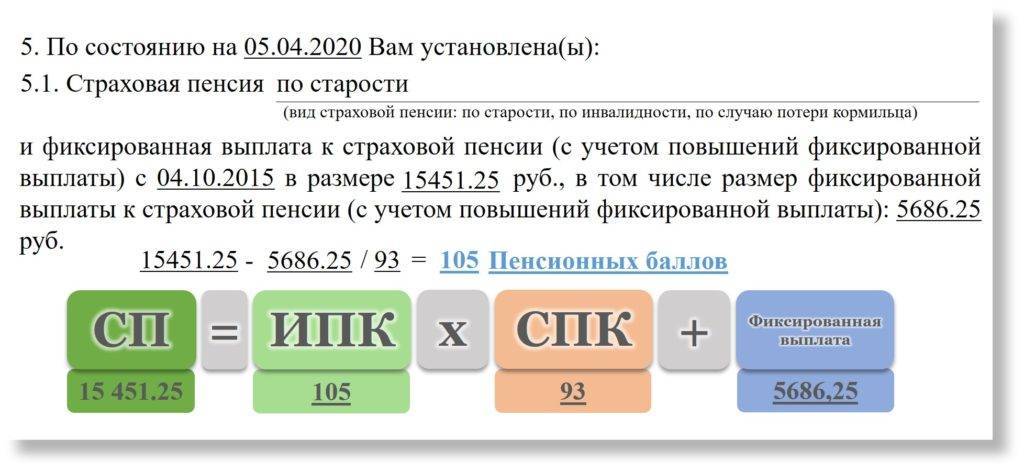

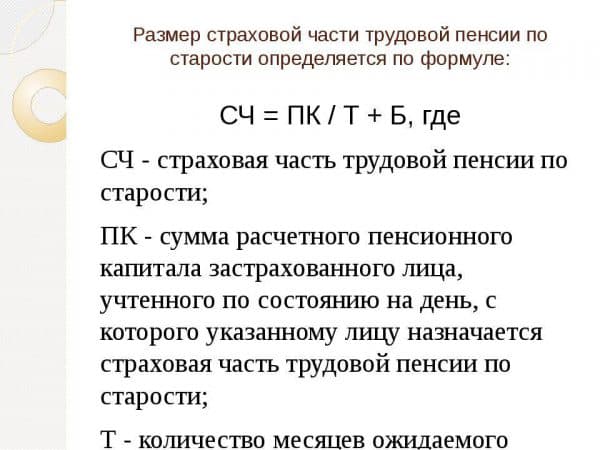

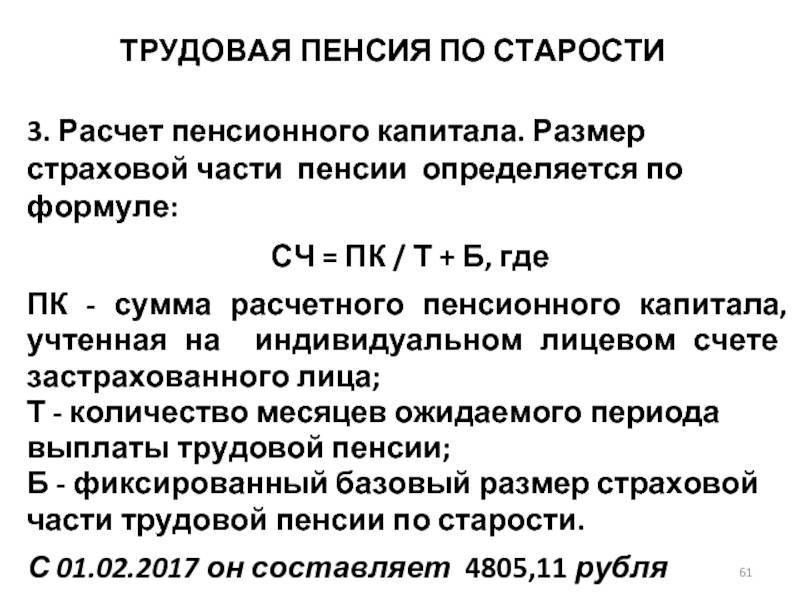

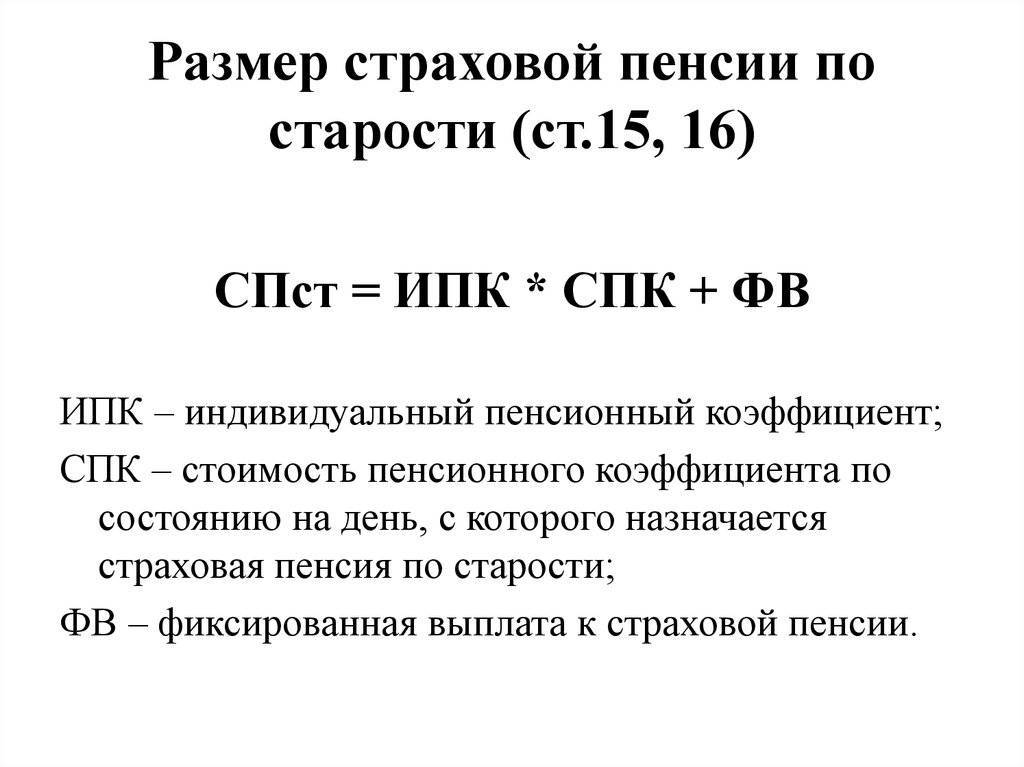

Формула в помощь

Приблизительно рассчитать свою страховую пенсию по старости можно по специальной формуле: сумма ваших пенсионных коэффициентов, умноженная на стоимость пенсионного коэффициента (установленная на дату назначения пенсии) плюс фиксированная выплата. Размер выплаты и балла ежегодно индексируется.

На 1 января 2020 года стоимость коэффициента равна 93 рубля, а размер фиксированной выплаты – 5 686,25 рубля. Также ежегодно индексируется государством.

Таким образом, расчет страховой пенсии в 2020 году осуществляется по формуле:

страховая пенсия = сумма пенсионных коэффициентов х 93,00 + 5 686,25.

Сумму ваших коэффициентов легко узнать из выписки о состоянии индивидуального лицевого счета, которая в течение нескольких минут после отправленного запроса поступит в ваш кабинет на сервисе «Госуслуги».

К примеру, у вас накоплено 60 коэффициентов.

Получается, что размер страховой части пенсии равен 60 х 93,00 + 5 686,25.

Итоговая сумма 11 266,25 рубля.

Но у более молодых людей, которые родились в 1967 году и позже, может быть сформирована еще накопительная пенсия

До выхода на пенсию ее можно было инвестировать с помощью государственной управляющей компании – Внешэкономбанка – или же доверить свои средства негосударственному пенсионному фонду или управляющей компании, обязательно обращая внимание на показатели доходности. Они бывают разные – в зависимости от экономической ситуации, но, если инвестирование год от года дает минимальный доход или даже отрицательный, это однозначный повод задуматься

Есть очень важный момент, на который надо обратить внимание при смене НПФ или УК: если делать это чаще чем один раз в пять лет, можно потерять инвестиционный доход, а в случае отрицательного результата инвестирования – уменьшить средства пенсионных накоплений на сумму инвестиционного убытка.

Но, допустим, инвестиции были успешны, и определенная сумма на счете накоплена. Каким образом она будет добавляться к страховой части пенсии?

Чтобы рассчитать ежемесячный размер выплаты, надо общую сумму пенсионных накоплений разделить на 258 месяцев (это ожидаемый период выплаты).

К примеру, на счету 300 тысяч рублей. Соответственно, после деления получится 1 162 рубля, которые будут дополнительно выплачиваться ежемесячно к основной части пенсии.

Да, это не очень много. И, наверное, каждому бы хотелось узнать, как можно увеличить свою пенсию.

Самый очевидный из вариантов – это продолжительная работа с высокой официальной зарплатой. Это дает возможность приобрести большее количество пенсионных коэффициентов. Так, если человек получает «в конверте» 50 тысяч рублей, а по документам лишь 10 тысяч, то 20 лет стажа дадут на 100 пенсионных баллов меньше, чем это было бы возможно при официальной зарплате. И это сократит пенсию минимум на 8 000 рублей.

Второй вариант – обратиться за пенсией позже положенного срока. Например, если сделать это через 5 лет после возникновения права на нее, размер выплаты будет примерно на 40 % больше.

И, наконец, можно принимать участие в различных добровольных программах пенсионного страхования. Это может быть неплохим вариантом для тех, кто имеет «серую» зарплату, но высокий уровень дохода. Речь идет о заключении договора и регулярных взносах в негосударственные пенсионные фонды.

СПРАВКА

*Страховая пенсия – ежемесячная денежная выплата для компенсации гражданам заработной платы или другого дохода, которые они получали в период трудовой деятельности. Ее размер зависит от стажа и заработка. К страховой пенсии устанавливается фиксированная выплата в твердом размере, которая зависит от вида страховой пенсии.

*Накопительная часть – ежемесячная выплата пенсионных накоплений, сформированных за счет страховых взносов работодателей и дохода от их инвестирования.

*Индивидуальный пенсионный коэффициент – определенная единица измерения стажа и заработной платы, используемая для расчета страховой части пенсии.

Дополнительные вопросы по расчету пенсии можно задать специалистам горячей линии Управления ПФР по Красноярскому краю (391) 229-00-66.

Сумма при нехватке стажа

Для получения страховой выплаты требуется определенный стаж работы. Если его не хватает, то учитываются следующие нюансы:

- выйти на пенсию можно только через 5 лет;

- назначается социальная пенсия, размер которой зависит от ПМ.

Размер соцпенсии считается низким, поэтому назначается региональная доплата, которая позволяет увеличить выплату до прожиточного минимума.

Дополнительно о расчете пенсии в видео:

Процесс расчета пенсии считается довольно сложным, поскольку приходится учитывать множество показателей и нюансов. Особенно много трудностей возникает у людей, которые работали до 2002 или 2014 года. Поэтому надо грамотно определить пенсионные баллы за все периоды труда. Для расчета можно пользоваться не только формулами, но и онлайн-калькуляторами.

Как начисляется пенсия, есть ли отличия от расчета-м

Знание того, как рассчитать пенсию в 2019 году, позволит узнать размер пенсии. Порядок расчета в 2018 и 2019 годах аналогичен порядку расчета в 2017 году.

Теперь формула расчета годового пенсионного коэффициента выглядит так:

ГПК = ССП / ССМ × 10

В расчете ГПК участвуют 3 величины:

- Сумма страховых пенсионных взносов с годового дохода гражданина (ССП).

- Сумма страховых взносов в размере 16% от максимальной взносооблагаемой заработной платы, ежегодно устанавливаемой постановлениями Правительства РФ (ССМ).

- Множитель 10. Он введен для удобства подсчетов пенсионных баллов. Также 10 является предельным количеством годовых пенсионных баллов, которые могут быть начислены гражданину в расчетном году.

Но 10 баллов за расчетный год будущие пенсионеры смогут получить только начиная с 2021 года. И только те, кто не участвует в формировании своей накопительной пенсии.

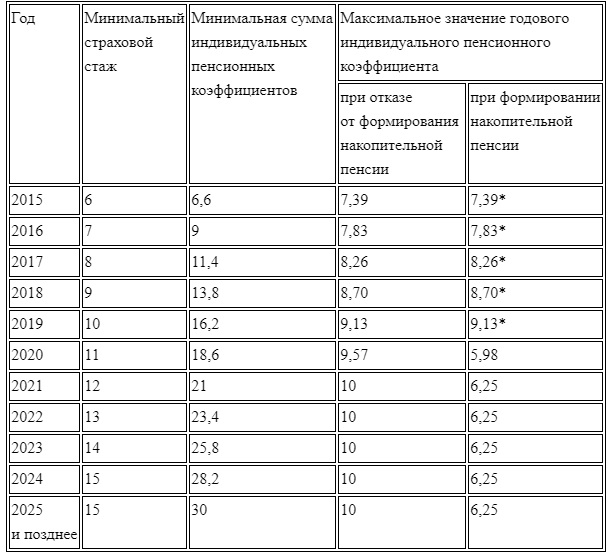

Максимальные значения пенсионного коэффициента по годам

Год назначения пенсии по старости | Максимальное значение ИПК с отчислениями на накопительную пенсию | Максимальное значение ИПК без отчислений на накопительную пенсию |

2015 | 4,621 | 7,39 |

2016 | 4,89 | 7,83 |

2017 | 5,16 | 8,26 |

2018 | 5,43 | 8,70 |

2019 | 5,71 | 9,13 |

2020 | 5,98 | 9,57 |

2021 и далее | 6,25 | 10 |

1При расчетах пенсионных коэффициентов значения округляются до трех знаков после запятой.

При расчете пенсии по старости пенсионные баллы за все годы, когда на работника в фонд обязательного пенсионного фонда поступали страховые взносы от работодателей, суммируются и выводится индивидуальный пенсионный коэффициент. Чем дольше гражданин трудился и чем выше у него была заработная плата, тем выше будет его ИПК. Соответственно, чем выше ИПК гражданина, тем выше его пенсионный доход.

ИПК= ГПК2015 + ГПК2016+…ГПК2030

где ГПК2015 – это количество пенсионных баллов, заработанных гражданином в 2015 году, ГПК2016 – в 2016 году и т. д.

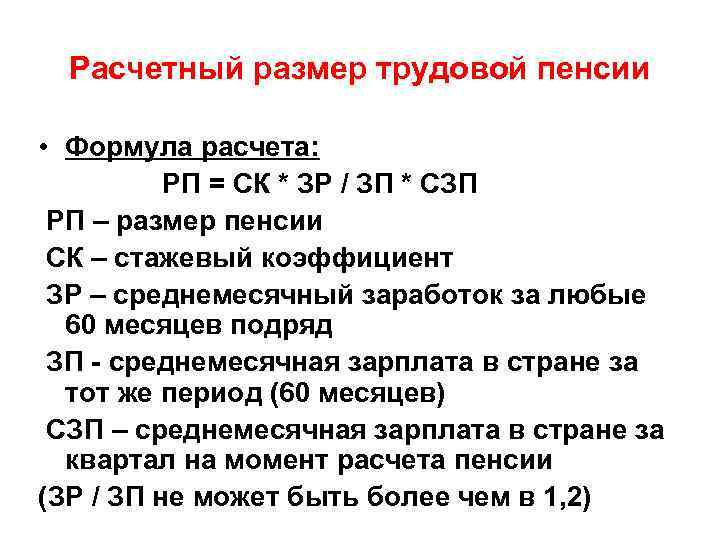

Алгоритм расчета

Расчет пенсий основывается на законодательных нормах двух ФЗ: №400 от 28/12/13 и №173 от 17/12/01. Последний не применяется в настоящее время, за исключением положений, которыми регулируется исчисление трудовых пенсий. Они входят в общий расчет, определяющий размер страховых пенсий для граждан, родившихся до 1967 года. При определении возраста включается полностью 1966 год.

Пенсия состоит из двух частей:

- фиксированной выплаты (можно встретить еще определение «базовая часть»);

- страховой части.

В пенсионном законодательстве есть еще понятие накопительной пенсии, однако для категории граждан, о которой идет речь, она здесь не рассчитывается в силу особенностей, определяющих эту выплату законодательных норм.

Фиксированная пенсионная выплата имеет целью дать некую социальную гарантию пенсионеру.

Выплата может увеличиваться, если пенсионер относится к определенным в законодательстве категориям: инвалидам, имеющим иждивенцев, работающим в северных условиях.

Страховая часть рассчитывается в несколько этапов. При расчетах применяется понятие пенсионного балла. Это условные единицы, в которые переводится заработная плата и стаж гражданина.

Страховая пенсия в разные периоды исчисляется по-разному, в соответствии с изменениями законодательства:

- до 2002 года;

- с 2002 по 2014 годы включительно;

- с 2015 года.

Для родившихся до 1967 года прежде всего актуален период исчисления страховой пенсии до 2002 года. Он представляет наибольшую сложность, поэтому порядок расчета мы рассмотрим подробно.

Заработная плата и стаж учитываются в виде двух показателей: коэффициента стажа и зарплатного коэффициента.

Коэффициент стажа считается так:

- при стаже не выше 24 лет, включая этот год, мужчина может рассчитывать на коэффициент 0,55. Имеется в виду любой стаж до указанного предельного. От 25 лет – коэффициент каждый год увеличивается на 0,01;

- при стаже не выше до 19 лет женщина будет иметь коэффициент 0,55. От 20 лет – коэффициент каждый год увеличивается на 0,01.

Наивысшее значение показателя 0,75, иначе говоря, если при расчете получилось большее значение, берется 0,75.

Зарплатный коэффициент считается по средней зарплате гражданина за определенный период, в соотношении к средней в масштабах страны за тот же период. Предельное значение здесь 1,2.

Далее они перемножаются между собой и умножаются на фиксированное число 1671. Это средняя зарплата за месяц в период с 1.07 по 30.09 2001 года. Она зафиксирована в указанном размере 1671 рубль и используется в расчетах.

Следующий шаг – необходимо вычесть 450 рублей (базовую пенсию на начало 2002 года). Затем к рассчитанной сумме применяется так называемая валоризация, на 10% при наличии любого стажа до 2001 года. Дополнительно — по 1% в год за стаж до 1990 года (включительно).

Подсказка! Валоризация — единовременное повышение денежной оценки пенсионных прав лиц, имеющих трудовой стаж ранее 2002 года.

Рассчитанная сумма еще умножается на фиксированное значение 5,6148. Это коэффициент роста расчетного пенсионного капитала, с учетом всех индексаций, начиная с 2002 года.

Если гражданин продолжал работать после 2002 года и за него отчислялись взносы в ПФР, нужно учесть в страховой пенсии и их. Тогда применяют указанный выше расчет с учетом 228 – ожидаемого периода выплаты пенсии в месяцах, т.е. исчисляют пенсионный капитал до 2002 года в целом, а не по месяцам. К полученной сумме добавляют сумму взносов за сотрудника и уже общий результат делят на 228.

Полученную месячную сумму выплат переводят в баллы по стоимости одного в 2014 году. Получается число баллов на 1 января 2015 года. Позже расчет пенсионных баллов делается по годам. Он исчисляется отношением уплаченных страховых взносов за работника к величине страховых взносов с максимальной облагаемой взносами заработной платы. Максимальную величину взносооблагаемой зарплаты устанавливает государство. Полученное отношение умножают на 10. Далее число баллов умножают на стоимость балла на момент выхода на пенсию.

Периоды расчета выплат в 2020 году

Пенсионеры, которые осуществляют трудовую деятельность, не будут получать выплаты в полной мере.

В будущем те трудящиеся, которые работают во вредных условиях, не будут обладать послаблениями, позволяющими им выйти на пенсию ранее срока.

Попытаемся детально разобрать, какие нововведения ожидают граждан в ближайшем будущем. Планируются проведение индексации, различные регулирования. Будет отменена обязательная накопительная пенсия.

В будущем планируется отмена накопительной пенсии и замена ее на другую систему

Работники будут сами выбирать, как будут распределяться их выплаты. Количество средств, которые отправляются ежемесячно работодателем, не повергнется изменениям. Процент также составит 22.

Как производится расчёт: пример

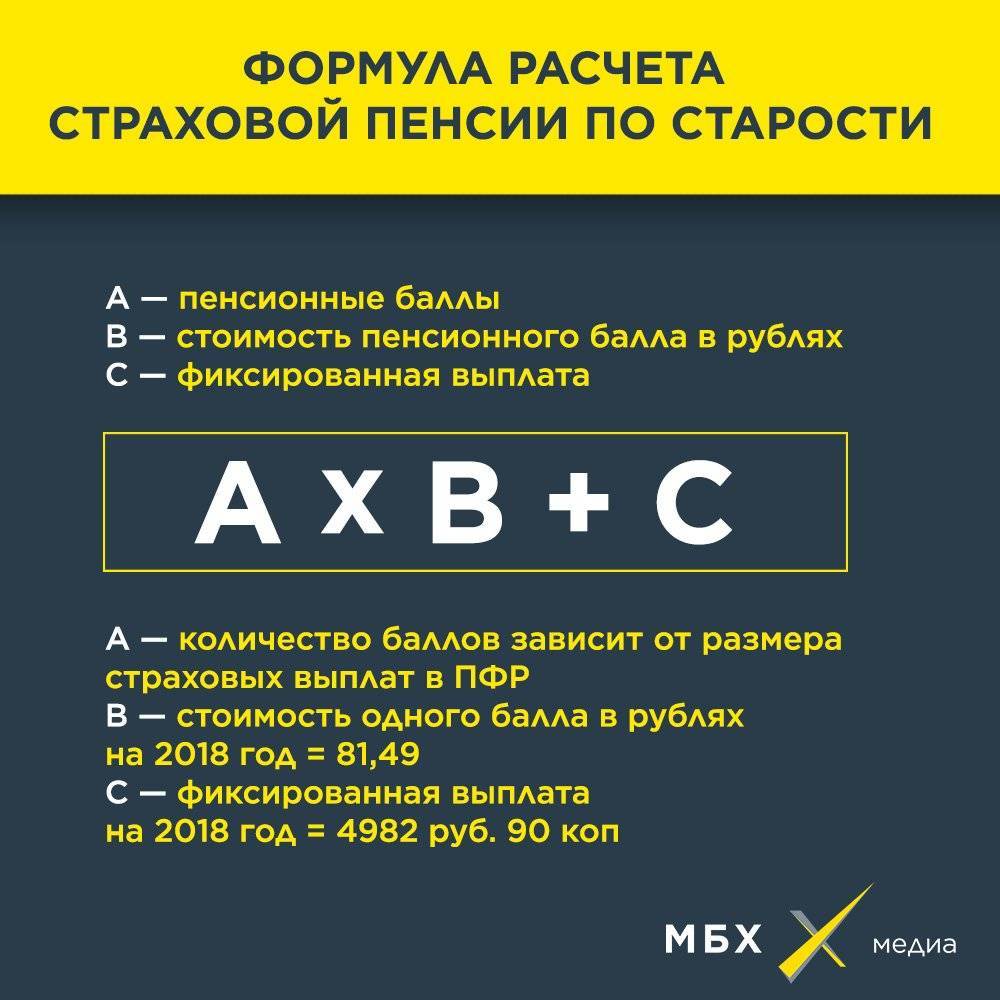

Расчет пенсии производится по формуле:

ППС = НП + (ИПКО × СПК + (ФВ × КпФВ))

Она читается следующим образом:

- ППС – это непосредственный итог расчета — пенсия по старости;

- НП – ваша накопительная пенсия (сумма пенсионных накоплений делённая на СД (срок дожития)

- СД в 2021 году =264 мес.

- ИПКО – общий индивидуальный пенсионный коэффициент, который рассчитывается по формуле: ИПКО = ИПК*ТС (трудовой стаж в годах)+ДБ

- Среднее значение ИПК = (СВ / НСВ) × 10

- СВ — это сумма страховых взносов, уплаченных работодателем за работника за календарный год, то есть 16% от вашей зарплаты ежемесячно помноженные на 12 месяцев; НСВ — нормативный размер страховых взносов. НСВ для 2021 года = 234 000 руб.

- ДБ – дополнительные баллы, которые насчитываются за социально значимые периоды жизни (армейскую службу, воспитание детей и т.д.)

- ДБ = ВПС*Б (время страхового периода * баллы)

- СПК – стоимость пенсионного коэффициента, в 2021 году — 98,86 руб.

- ФВ – фиксирована выплата, в 2021 году — 6 044,48 руб

- кпФВ – коэффициент повышения ФВ (зависит от количества месяцев со дня наступления пенсионного возраста, данные указаны в таблице.)

Для расчета пенсии по старости необходимо подставить в формулу свои данные. Данные берутся за 2021 год, поэтому цифры будут примерными, в расчет не берутся баллы, накопленные до 2015 года.

Пример расчета:

Фото Pexels

Допустим, некий гражданин А, имеет 28 лет трудового стажа, отслужил в армии 1 год и получал зарплату 80 тысяч рублей. Пенсионных накоплений у гражданина А. нет — только страховая пенсия.

- Сначала считаем, сколько баллов заработал мужчина за свою трудовую деятельность:

ИПК = (СВ / НСВ) × 10

СВ = ЗП (зарплата) *12*16% то есть 80 000 руб. × 12 мес.× 16% = 153 000 Р.

НСВ для 2021 года — 234 400 руб.

За каждый отработанный год гражданин А. получил:

153 000 руб / 234 000 руб × 10 = 6,56 балла.

За 28 отработанных лет накопил:

6,56 × 28 = 183,6 балла.

- К трудовым баллам прибавляем дополнительные баллы.

В нашем случае, мужчина 1 год служил в армии:

1*1,8 (дополнительные баллы) = 1,8

Общее количество баллов (ИПКО) – 183,6 +1,8=185,4

- Стоимость одного балла (СПК) в 2021 году — 98,86 руб.

То есть ИПК*СПК = 18 336,5 р

- Прибавляем к получившейся сумме фиксированную часть пенсии (ФВ) без коэффициента, так как гражданин обратился за пенсией вовремя.

ФВ на 2021 — 6 044,48 руб, таким образом страховая пенсия по старости гражданина А. Составит 24 381 руб.

- Накопительной части пенсии у мужчины нет, поэтому ее в расчет мы не берем.

Выплаты по старости (по достижении конкретного возраста)

Как рассчитать пенсию по старости? Это самый известный вид выплат, встречающийся на территории нашей страны. То есть человек достигает определенного возраста, после которого государство предлагает ему уйти на заслуженный отдых. Пенсионер может отказаться от этого предложения. Так или иначе, когда человек достигает определенного возраста (у мужчин — 60, у женщин — 55), можно рассчитывать на ежемесячную страховую пенсию.

Сейчас можно только теоретически предположить, какая итоговая сумма выплат получится на момент вашего выхода на пенсию. Начисления будут зависеть не только от нововведений в законах, но и от принятия новой пенсионной реформы. А вероятность этого довольно велика. Что предлагает государство сегодня?

От чего зависит выплата

В 2022 году для определения пенсии учитывается несколько важных параметров. К ним относится:

- размер уплаченных взносов за всю трудовую деятельность;

- длительность стажа;

- наличие иждивенцев;

- периоды ухода за детьми или престарелыми родственниками;

- время, когда человек обращается за пособием.

Чем больше пенсионный капитал человека, тем более высокой будет пенсия.

С 2015 года появилась накопительная часть, которая выступает самостоятельной разновидностью пособия, выплачиваемого пожилым гражданам. На нее влияет длительность начисления, а также она формируется за счет взносов работодателя и маткапитала. Дополнительно граждане могут стать участниками программы софинансирования, которая предполагает внесение добровольных платежей для увеличения будущего пособия.

Другим важным параметром для расчета выступает ИПК, представленный количеством пенсионных баллов. Они начисляются за каждый год работы, а также зависят от дохода гражданина. Данный показатель обязательно используется в процессе расчета пенсии, а также стоимость одного балла регулярно увеличивается за счет индексации.

Баллы начисляются даже за нетрудовые периоды, например, за год прибавляется 1,8 баллов при следующих условиях:

- служба по призыву;

- уход за инвалидом 1 группы;

- уход за престарелым человеком, возраст которого превышает 80 лет;

- уход за ребенком до полутора лет, причем оформить отпуск может не только мать, но и отец, а также другой человек, который фактически ухаживает за малышом, причем за второго ребенка начисляется 3,6 баллов, а за третьего и последующего – 5,4.

Для правильного расчета ИПК применяется простая формула:

ИПК = (коэффициент баллов до 2015 года + новый коэффициент) * коэффициент превышения ИПК при обращении за пенсией с отсрочкой.

Для определения количества баллов, которые можно получить за один год, применяется формула: ИПК за год = (страховые взносы за год / нормативный объем взносов) * 10.

Стоимость одного балла регулярно устанавливается властями. Показатель подвергается индексации на основании роста инфляции. 1 января 2022 года была проведена индексация, благодаря которой стоимость балла достигла 107,36 руб., а в июне показатель повышен до 118,10 руб.

Следующий показатель, влияющий на размер пенсии, представлен фиксированной частью, которая начисляется дополнительно к страховой выплате. Она представлена прибавкой, а также не зависит от количества уплаченных взносов за гражданина. В 2022 году размер показателя составляет 7220,74 руб. Эта сумма применяется для всех граждан РФ, но исключением выступают инвалиды и иждивенцы. Регулярно выплата увеличивается благодаря индексации.

Некоторые люди дополнительно могут пользоваться при расчете пенсии увеличенными коэффициентами. Они предлагаются людям, которые трудятся на Крайнем Севере или в селе. Власти регулярно увеличивают количество специальностей, по которым предлагаются повышающие коэффициенты.