Процесс расчета зарплаты за неполный месяц работы в 2019-2020 году

Для проведения оплаты за проделанную трудящимся работу существует специальная тарифная система, которая включает в себя сразу несколько разновидностей. Например:

- сдельная;

- комиссионная повседневная.

Когда используется сдельный тип системы, работодателю не важно, какое именно количество дней было отработано тем или иным сотрудником за расчетный период. В данном случае роль играет только окончательный итог его работы или же объем

Чаще всего в таком случае считается, сколько человек произвел за день. В случае если работа вообще не была выполнена, может засчитываться прогул, за который сотрудник будет строго наказан.

Для того чтобы понять, как именно работает данная система подсчета, необходимо привести конкретный пример. Итак, допустим, работник завода должен трудиться на протяжении пяти дней в неделю. Ежедневно у него получается изготовить четыре определенных детали. В месяц у него получается 20 рабочих дней, однако 4 из них он провел на больничном.

Таким образом, работнику завода удалось изготовить всего лишь 16 деталей (по 4 детали ежедневно на протяжении 16 рабочих дней). Для расчета фактически заработанных им денежных средств следует 220 руб. умножить на 64 детали, сделанные им в месяц. Таким образом, выходит, что сотрудник получит 14,08 тысячи рублей за тот неполный месяц, который он отработал.

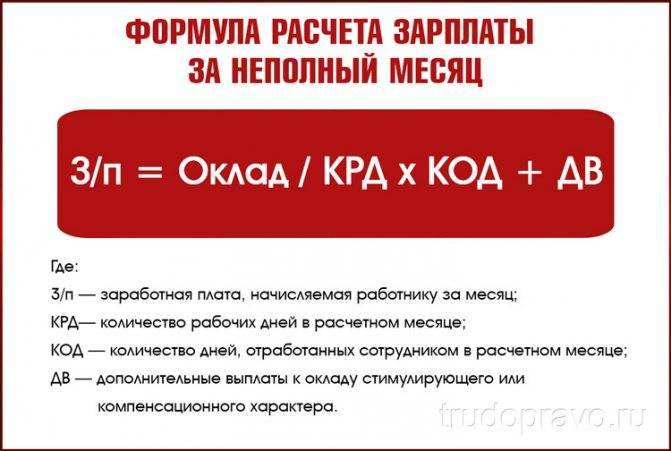

При расчете оплаты труда по повременному тарифу должен устанавливаться оклад за месяц, который рабочий обязательно получит после окончания каждого расчетного периода. Если у сотрудника того же завода не получилось отработать полный месяц, его зарплата будет рассчитана пропорционально тому количеству дней, которые он провел на своем рабочем месте.

Например: при трудовой неделе, продолжительность которой составляет пять дней, ставка на предприятии установлена в размере 18 тыс. руб. Поскольку сотрудник устроился на работу только 13 числа, он получит далеко не полный месячный оклад. Для того чтоб понять, какую именно сумму следует выплатить трудящемуся, необходимо высчитать количество дней, которые он провел на работе, а также количество выходных. В этом месяце выходило 22 рабочих дня, из которых новому сотруднику удалось отработать лишь 14. Оклад в 18 тысяч рублей делится на 22, после чего его следует умножить на 14. Отсюда получается, что новый сотрудник за 14 отработанных им дней должен получить 11,454 тысячи рублей.

Существует еще и комиссионная оплата труда, которая предполагает собой процесс мотивации сотрудников. Делается это для того, чтобы производительность труда у людей улучшалась с каждым днем, поскольку именно от этого фактора и будет зависеть их заработная плата за месяц. Таким образом, отсутствие на работе подразумевает потерю определенной денежной суммы из положенной зарплаты

В данном случае во время формирования зарплаты за месяц принимается во внимание общая прибыль, которую сотрудник принес фирме, а также процентная ставка, полагающаяся ему за это достижение

Например: за весь прошлый месяц работник какой-нибудь фирмы принес ей доход в размере 320 тысяч рублей. Его процентная ставка от подобных сделок составляет 6%. Таким образом, 32 тысячи следует разделить на 0,06 (процентная ставка в численном эквиваленте), в результате чего выходит сумма в 19,2 тысячи рублей

Важно, что при такой форме оплаты труда, вообще не играет никакой роли, сколько именно дней сотрудник фирмы провел на своем рабочем месте, а сколько отдыхал, болел либо даже прогулял

О калькуляторе для расчета количества дней отпуска

Калькулятор отпускных дней легко позволит узнать, какое количество суток отпуска накоплено работником на тот или иной момент.

Зачем знать свой отпускной стаж

Время работы на одного работодателя, дающее право на уход в ежегодный отпуск, который будет оплачен, может понадобиться не только непосредственно для вычисления этого периода, но и для того, чтобы знать, какое количество дней подлежит компенсации при увольнении.

Что входит в стаж для отпуска

Работник, трудящийся непрерывно на одного и того же работодателя, получит право на ежегодный отпуск с учетом таких периодов:

- то время, когда он фактически выполнял свои обязанности;

- периоды, когда работник отсутствовал на работе, но место за ним было сохранено (отпуск, больничный, декрет, воинская служба и т.п.);

- выходные и другие нерабочие дни;

- вынужденное отсутствие на работе при незаконном увольнении;

- отстранение по причине несвоевременного прохождения медосмотра (если в этом нет вины сотрудника);

- дополнительные административные отпуска (не более двух недель за календарный год).

ВАЖНО! В законодательство вносились изменения, касающиеся начислений стажа во время административных отпусков:

- с 30.12.2001 года по 05.10. 2006 года учитывалось не более 7 дней отпусков за свой счет в год;

- с 06.10.2006 года этот лимит вырос до 14 дней.

Что не входит в стаж для отпуска

Некоторые периоды времени не будут учтены при подсчете стажа, необходимого для отпуска, а именно:

- прогул работника;

- отстранение по причине алгокольного, наркотического, токсического опьянения;

- недопуск к работе из-за незнаний или непрохождения проверки правил техники безопасности;

- работник не прошел обязательный медосмотр по своей вине;

- невозможность выполнять работу по медицинскому заключению;

- прекращение действия лицензии, обязательной для трудовой деятельности (например, водительские права, разрешение на оружие и т.п.);

- отпуск по уходу за ребёнком старше 1,5 лет.

Особенности подсчета

За основу берется продолжительность ежегодного отпуска в 28 дней, если другого не установлено для особых категорий сотрудников.

В первый год работы минимальный стаж для возможности уйти в отпуск должен составить не менее полугода. В калькуляторе этого не заложено, просто имейте ввиду.

В случае увольнения на 100% компенсацию неиспользованных отпускных дней смогут рассчитывать сотрудники, трудившиеся не менее 11 месяцев.

Если сотрудник ушел в отпуск раньше 11 месяцев непрерывной работы, а затем был уволен, то часть полученных авансом отпускных при увольнении ему придется вернуть.

Ежегодный отпуск запрещено не использовать более 2 лет подряд.

Допускается разбитие отпуска на части, но одна из частей не должна быть короче 2 недель.

Какие системы оплаты труда приобрели наибольшее распространение в России

Статья 143 Трудового кодекса РФ раскрывает понятие тарифной системы оплаты труда. В ее основу положена дифференциация выплат сотрудникам по сложности выполняемой ими работы. Вполне естественно, что начальник цеха на предприятии получает больше, чем обычный рабочий. Но кроме сложности работ, различия в размере зарплаты могут основываться и на квалификации работника.

Правила тарификации устанавливаются локальными нормативными актами, например в коллективном договоре. А уже в конкретном трудовом договоре каждого сотрудника прописываются условия, применяемые именно к нему.

Тарифная система оплаты труда имеет две распространенные формы:

- сдельная;

- повременная.

Сдельная система

При использовании сдельной формы оплаты труда работник получает зарплату за то, сколько он сделал за определенный отрезок времени. Применяется такая форма, когда можно увидеть и зафиксировать конкретный результат деятельности работника за день, неделю или месяц.

Повременная система

Повременная система оплаты труда подразумевает, что работнику платят за время, которое он посвятил своей трудовой деятельности. Так проще рассчитывать зарплату работникам, результат деятельности которых имеет нематериальный характер.

Комиссионная система

При использовании комиссионной системы оплаты труда сотрудник получает зарплату, которая напрямую зависит от того, сколько денег он заработал для компании. Чаще всего комиссионная форма применяется в торговле. Сотрудник получает оговоренный при трудоустройстве процент от совершенных им продаж.

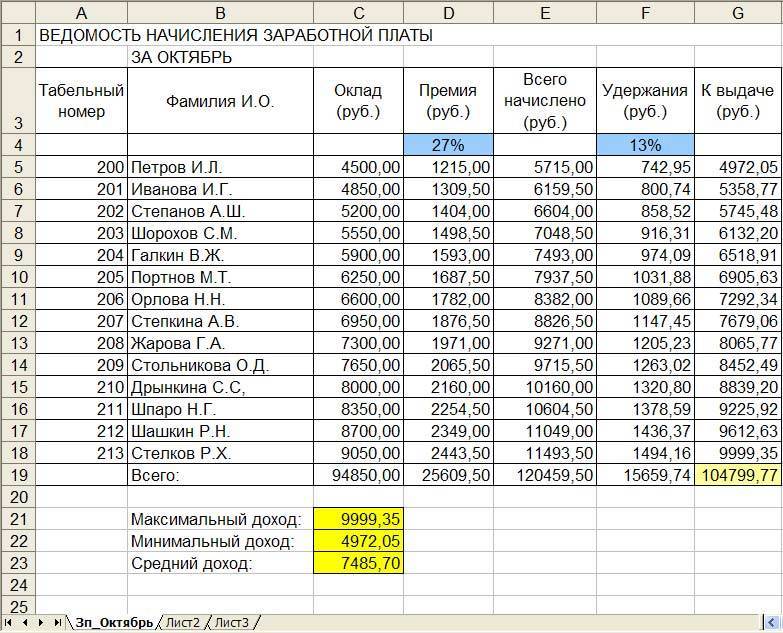

Расчетная ведомость по зарплате

Для большинства работодателей, итоговым документом, предшествующим непосредственной выдаче заработной платы, является зарплатная ведомость. В зависимости от условий выплаты заработной платы и материальной оснащенности предпринимателя или юридического лица применяется одна из трех предусмотренных нормативными актами ведомостей:

- расчетно-платежная,

- платежная,

- расчетная.

Работодатели с малым количеством работников используют в своей деятельности расходно-кассовый ордер. Ввиду широкой распространенности практики выплаты заработной платы на банковские карты работников все большей популярностью пользуется расчетная ведомость.

Форма расчетной ведомости установлена Росстатом. Составляется документ в бухгалтерии работодателя по итогам работы за месяц. Основанием для заполнения ведомости являются данные документов по выработке и использованию рабочего времени:

- штатное расписание (содержит оклады и тарифные ставки),

- приказы (о приеме на работу, об установлении доплат, на премию, отпуск и т.д.)

- табели учета рабочего времени (при повременно оплате труда),

- заказы-наряды (для сдельной оплаты труда),

- заявления на применение стандартных вычетов и извещения из ИФНС о применении имущественных и социальных вычетов,

- исполнительные документы (исполнительные листы, судебные приказы, постановления судебных приставов) при удержаниях из зарплаты,

- листки нетрудоспособности.

Составляется ведомость в одном экземпляре. Хранится после составления в течение пяти лет. Ответственным за составление ведомостей является (главный, или единственный на малом предприятии, либо бухгалтер – расчетчик на больших предприятиях, где у каждого бухгалтера своя специализация). Подписывается ведомость, в зависимости от применяемой формы, руководителем, главным бухгалтером, кассиром и бухгалтером составившим ведомость.

В ведомостях, по которым производится выдача заработной платы (платежная и расчетно-платежная) проставляются росписи сотрудников, получивших заработную плату, либо записи о депонировании неполученных сумм.

Причины выплаты неполной заработной платы

Согласно Трудовому кодексу РФ, руководитель в полной мере несет ответственность за задержку з/п своему персоналу, кроме случаев, перечисленных ниже:

- Работник пребывал в законном отпуске;

- Гражданин, ранее уволенный по собственному желанию, был восстановлен в должности;

- Человек отработал неполный день (по личной инициативе или по требованию начальства);

- Сотрудник был отстранен от служебных обязанностей в середине месяца.

В указанных ситуациях расчет зарплаты после отпуска, увольнения и т. д. производится в персональном порядке. Однако это не касается случаев, прописанных в ст. 142 Трудового кодекса РФ.

После отпуска

Отпуском, согласно ТК РФ, считается промежуток времени, в течение которого сотрудник имеет право не посещать рабочее место, не теряя своего установленного оклада и должности. Делится он на два основных типа:

- Ежегодный (не менее 28 суток);

- Дополнительный (от 1 дня).

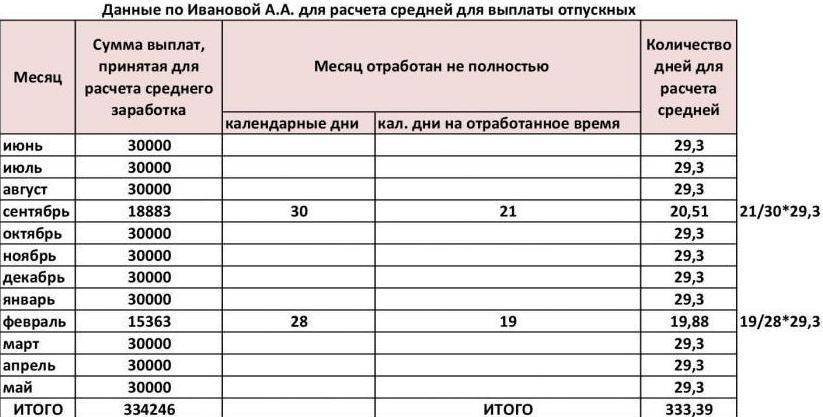

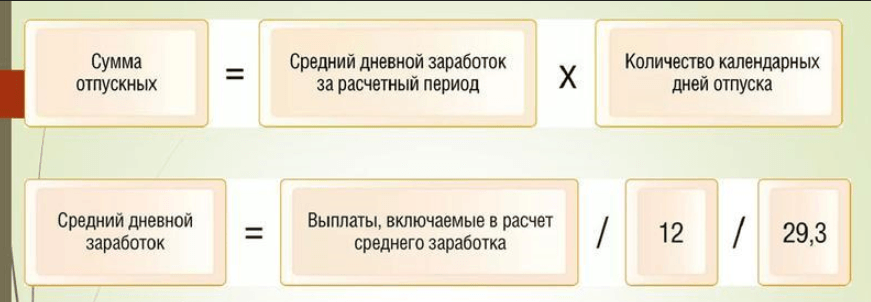

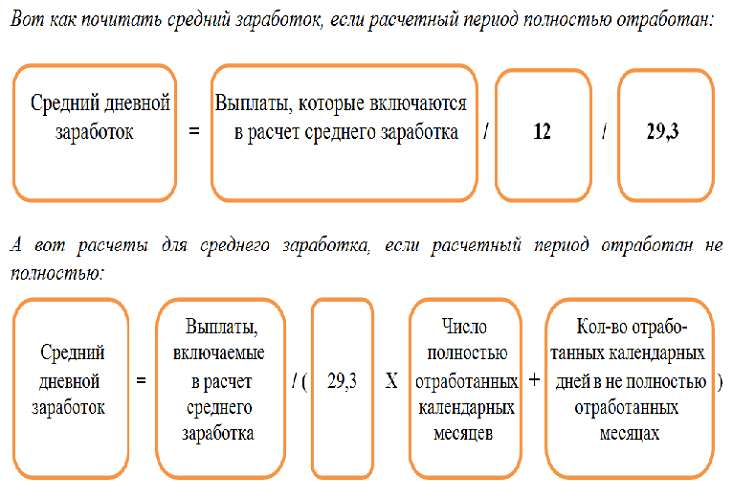

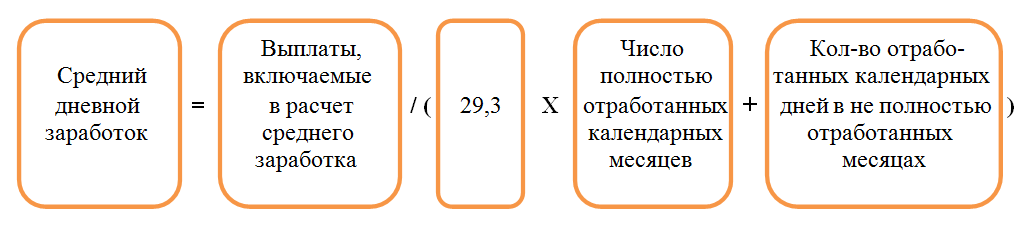

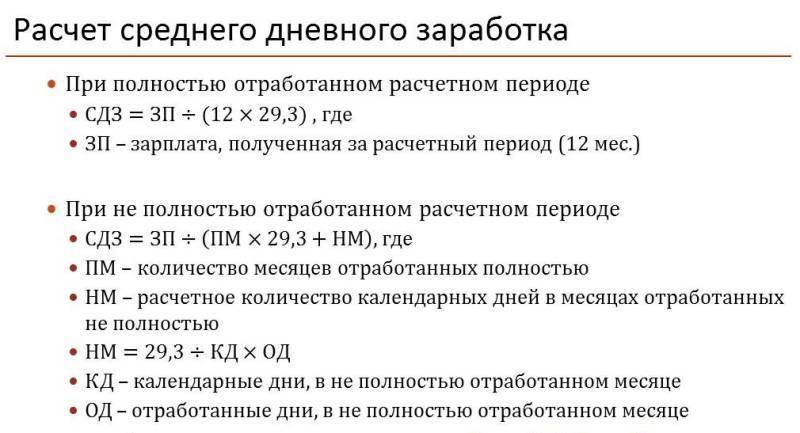

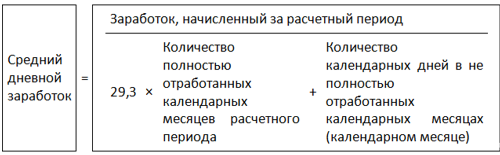

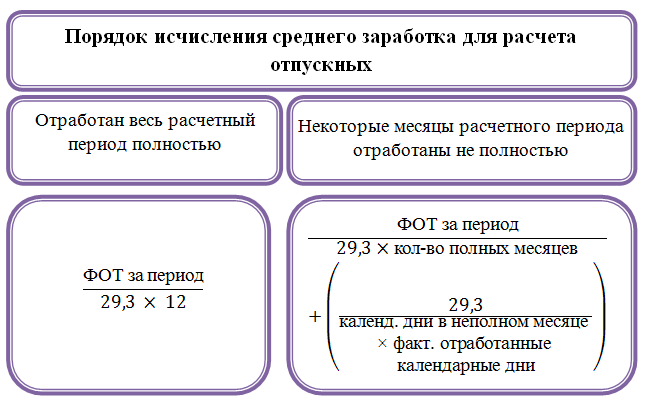

Для того, чтобы самостоятельно рассчитать зарплату за неполный месяц по калькулятору с учетом отпуска, гражданину достаточно владеть всего двумя составляющими:

- Полной суммой з/п за последний год;

- Размером единого коэффициента (29.3).

Имея перечисленные данные на руках, сотрудник может рассчитать свой средний месячный оклад, с вычетом НДФЛ и страхового сбора по следующей формуле: СО = , где:

- СО – сумма отпускных;

- ЗГ – годовая зарплата;

- КД – количество отработанных календарных дней, согласно учетному табелю;

- ДО – длительность отгула (в сутках).

Это и будет его ставка за отпускной период. Если же гражданин отработал неполный год, то вместо значения КД необходимо подставить упомянутый ранее коэффициент 29,3. Для того, чтоб узнать остаток оклада после выхода из отпуска, получившуюся сумму СО достаточно отнять от средней месячной зарплаты персонала.

Вновь принятым на работу

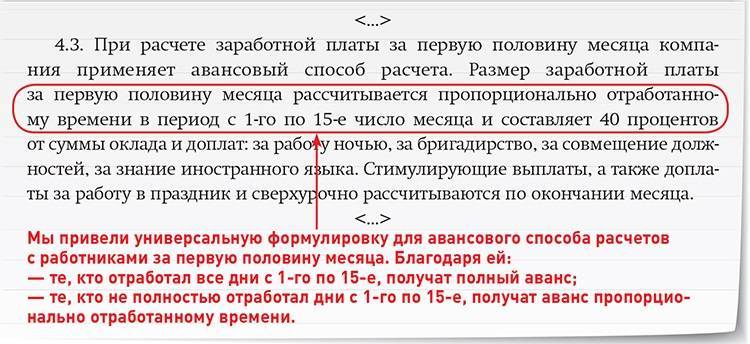

Общая процедура организации зарплатных выплат трудовому коллективу регулируется ст. 136 ТК РФ, где четко сказано, что руководитель обязан начислять своим сотрудникам зарплату не менее 2 раз за нормативный период. В ситуации со вновь принятым на работу лицом это требование нарушается, так как для него з/п будет рассчитана с вычетом аванса.

Решить эту проблему начальник может путем составления отдельного акта по оплате труда для конкретного подчиненного. В соответствии с этим документом бухгалтерия получит право увеличить зарплату работника, добавив к ней часть оклада за первую половину месяца (не более 30%), в котором его приняли на текущую должность. Таким образом руководитель избавит себя от претензий от лица подчиненного и со стороны закона.

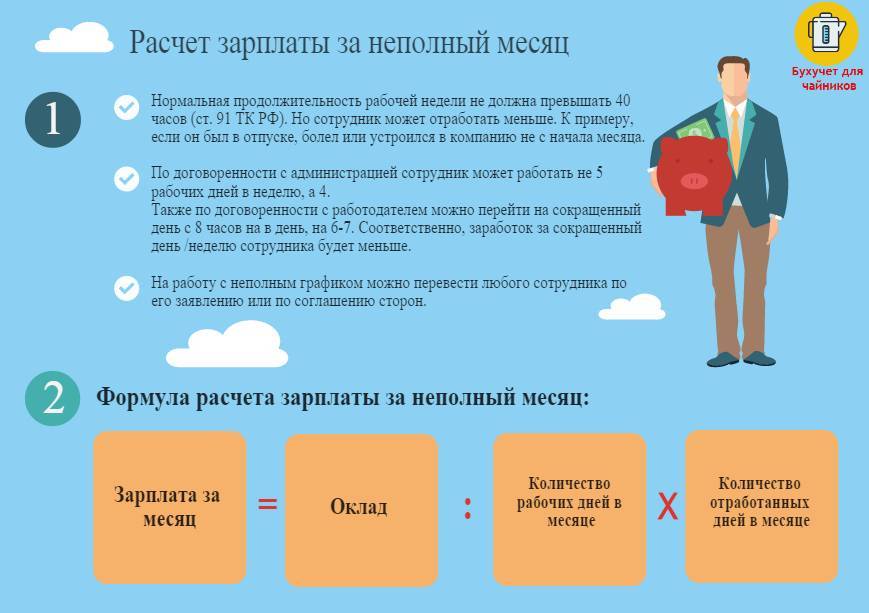

Неполный рабочий день

Неполный рабочий день – это вынужденное сокращение трудовых часов на предприятии, с последующим урезанием заработной платы персонала. Причинами такого явления могут стать: временный кризис, грядущий роспуск штата или же переизбыток производственных мощностей. Поэтому не всегда целесообразно сохранять за собою должность в подобном положении.

Подобный термин применяется и для сотрудников, числящихся в средних или высших учебных заведениях. Но для них начисление ЗП в описанной ситуации происходит в стандартном режиме, без урезания оклада. В остальных же случаях расчет зарплаты персонала за неполный месяц будет осуществляться по такой формуле: ЗП = СО\(КТД * КФД) + ПР – НГ, где:

- ЗП – заработная плата за нормативный период, с учетом сокращенных часов;

- СО – размер оклада, прописанного в трудовом договоре;

- КТЧ – количество рабочих часов в текущем месяце;

- КФЧ – фактически отработанные часы;

- ПР – премиальные средства;

- НГ – НДФЛ и страховой взнос.

Увольнение

При сокращении сотрудника руководитель обязан выплатить ему выходное пособие, отпускные средства, а также неполную з/п за период со дня получения им последнего аванса и до даты ухода работника с предприятия. Рассчитать размер заработной платы по увольнению руководитель может по следующей формуле: СО = ЧД * ФД – НГ + ПМ, где:

- СО – сумма оклада за неполный месяц;

- ЧК – количество часов в сутках, в течение которых гражданин должен присутствовать на предприятии согласно трудовому договору;

- ФК – фактически дни, отработанные в текущем календарном месяце;

- НГ – единый налог и страховой сбор;

- ПМ – премиальные средства, начисленные за перевыполнение нормы.

В соответствии с ТК РФ уволенный человек должен отработать еще не менее 14 дней после подписания указа об его уходе с предприятия. Но этой обязанности можно легко избежать за счет ежегодного неотгулянного отдыха (при выборе такого варианта зарплата за время неиспользованного отпуска отстраненному сотруднику начисляться не будет).

Как рассчитать пособие по больничному листу

Здесь также нужно вычислить среднедневной заработок, однако алгоритм для его расчета будет иным, нежели в случае с отпускными.

Сначала следует посчитать так называемый средний заработок. В общем случае его определяют за два календарных года, предшествующих году начала болезни. Так, если больничный выписан в 2021 году, то средний заработок считаем за 2021 и 2021 годы. В средний заработок входят все выплаты в пользу работника, на которые начислялись страховые взносы. В частности, отпускные и квартальные премии попадают в средний заработок, а больничные и декретные — не попадают.

Затем нужно вычислить средний дневной заработок. Для этого взять средний заработок и разделить на 730. Полученную сумму умножить на процент, соответствующий страховому стажу. Если стаж 8 и более лет — на 100%. Если стаж от 5 до 8 лет — на 80%. Если стаж менее 5 лет — на 60%. В итоге мы получим размер дневного пособия по временной нетрудоспособности. Его следует умножить на количество календарных дней болезни. Результатом этого умножения и будет итоговая величина пособия.

ВАЖНО

С апреля 2021 года действует правило. Если пособие по временной нетрудоспособности в расчете за полный календарный месяц менее МРОТ (12 130 руб.), то больничные выплачиваются в размере МРОТ за полный календарный месяц. Тогда размер дневного пособия — это МРОТ, деленный на число календарных дней месяца, на который приходится болезнь. Общий размер выплаты — это дневное пособие, умноженное на число календарных дней болезни в каждом календарном месяце. Если введен районный коэффициент, то МРОТ определяется с учетом такого коэффициента (подробнее см.: «Больничные в 2021 году: временный порядок расчета пособий сделали постоянным»).

Для пособий по беременности и родам предусмотрены свои особенности. Средний заработок считаем так, как описано выше, а вот средний дневной заработок — по-другому. Разница в том, что средний заработок мы делим не на 730 дней, а на количество календарных дней в двух предыдущих годах за минусом дней, когда женщина была на больничном, в декретном отпуске, в отпуске по уходу за ребенком; а также дополнительных оплачиваемых выходных по уходу за детьми-инвалидами и дней, когда женщину освобождали от работы по законам РФ с полным или частичным сохранением зарплаты. Полученную сумму всегда умножаем на 100% вне зависимости от страхового стажа.

Рассчитывайте зарплату и пособия по актуальным на сегодня правилам Рассчитать бесплатно

Подробнее о начислении больничных можно прочитать в статье «Оплата больничного листа в 2021 году».

Что учитывается при подсчете?

На сегодняшний день наиболее часто практикуют две виды платы:

- Повременная. Первая предусматривает определенный договором оклад за отработанное время – час, день, месяц. Зачастую практикуется месячная ставка. При этом итоговая сумма зависит от времени, отработанного в течение определенного отрезка времени. Применяется в основном при расчете зарплаты работникам, от которых не зависит количество созданного продукта – бухгалтеров, учителей, менеджеров.

- Сдельная. Зависит от количества созданного продукта за определенный период. Зачастую используется на заводах. Она имеет несколько подвидов, которые мы рассмотрим несколько позже.

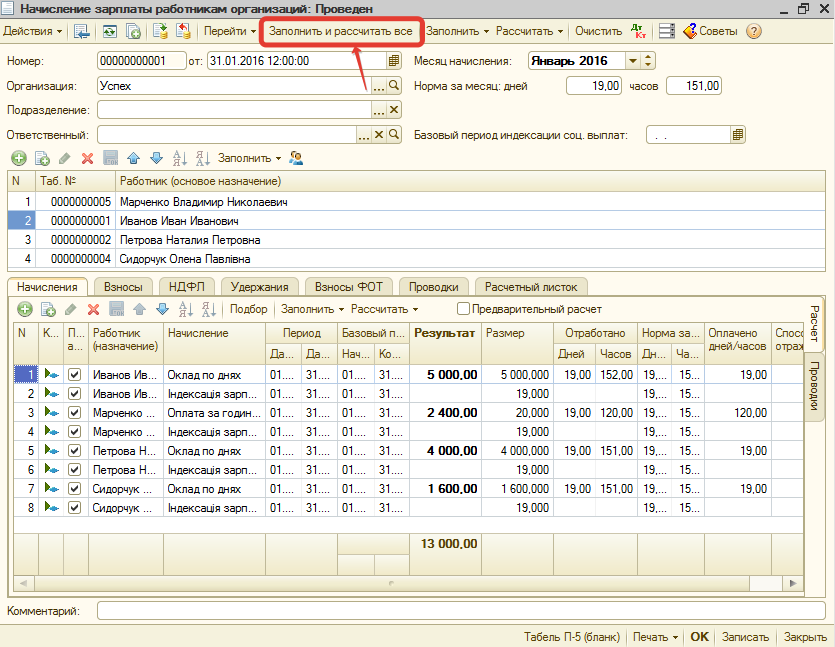

Так, повременная оплата труда предусматривает, что руководитель предприятия или другое должностное лицо обязаны вести и заполнять табель учета рабочего времени. Она оформляется по форме №Т-13 и заполняется ежедневно.

В ней должны отмечаться:

- количество рабочих часов, отработанных в течение дня;

- выходы «в ночь» – с 22:00 до 6:00;

- выход в нерабочее время (выходные, праздники);

- пропуски в связи с различными обстоятельствами.

Сдельная оплата предусматривает наличие маршрутной карты или наряда на определенный объем работ. Кроме того, учитываются: больничные листы, приказы о премировании, распоряжения о выдаче материальной помощи.

После приема на работу каждый бухгалтер должен вести аналитический учет заработной платы и фиксировать его в форме №Т-54. Это так называемый лицевой счет работника. Указанные в нем данные будут учитываться при расчете больничных выплат, отпускных и других видов пособий.

Формирование зарплаты за неполный рабочий месяц

Тарифная система при формировании оплаты труда сотрудников включает в себя несколько разновидностей: сдельная система, повременная система и комиссионная система. Каждая форма оплаты предполагает собственную формулу расчета за неполный месяц.

Рассмотрим более подробно.

Сдельная оплата труда

При использовании сдельной заработной платы, работодателю важно не то, сколько дней было отработано человеком в текущем расчетном периоде, а то, сколько он сделал за это время, т.е. изготовил деталей, либо написал текстов и т.д

Зачастую, оплата формируется, исходя из того, сколько человек сделал за день, а прогул может быть строго наказан.

Рассмотрим несколько конкретных примеров:

Человек изготавливает в день 4 детали, а рабочих дней в неделю у него – 5. При таком графике, у него 20 рабочих дней, из которых 4 он пропустил, находясь на больничном. Исходя из этого, расчет будет таким: Общее количество деталей в месяц – 64 (4 детали в день * 16 дней). Сдельная оплата за одну детали составляет 220 рублей.

Рассчитываем фактически заработанные деньги: 220 * 64 = 14080 рублей получит сотрудник за неполный месяц.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва.

- Санкт-Петербург.

Человек делает в цеху 7 изделий в день, а работает он 4 дня в неделю. Таким образом, у него 16 рабочих дней в текущем периоде, из которых неделю он пропустил, брав кратковременный отпуск. Производим расчет: Общее число изделий, изготовленных за месяц – 63 (7 изделий в день * 9 рабочих дней). Цена за одно изделие составляет 350 рублей. Таким образом: 350 * 63 = 22050 рублей за неполный текущий период.

Повременная оплата труда

При повременной системе, работодатель устанавливает месячный оклад, который получает работник по истечении расчетного периода.

При этом, если человек отработал неполный месяц, то этот оклад будет уменьшаться пропорционально тому количеству дней, которые человек пропустил.

Рассмотрим на конкретных примерах:

На предприятии установлен оклад в размере 18000 рублей, при 5-дневной рабочей неделе. Человек устроился на работу 13 числа, поэтому он получит меньше указанной суммы. Нужно вычислить конкретное количество рабочих и выходных дней в этом текущем периоде, а также общее число дней, когда человек ходил на работу.

Допустим, в месяце 22 рабочих дня, из которых человек отработал 14 дней, тогда считаем: 18000/22 * 14 = 11454,5 рублей.

Если в организации предусмотрена плата за каждый отработанный день, то схема расчета будет иной. Нужно умножить количество фактически отработанных дней на установленный размер ставки. Например, человек работал в течение месяца 12 дней, а ставка у него составляет – 800 рублей.

Получаем: 12*800 = 9600 рублей за неполный месяц.

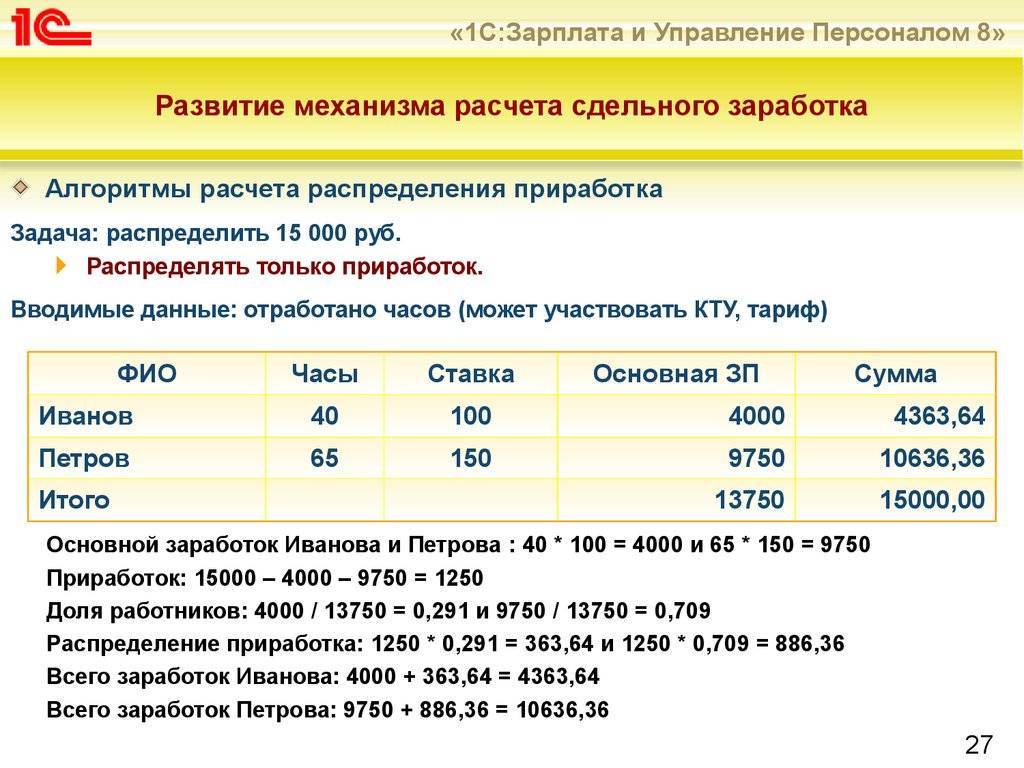

Комиссионная оплата труда

Комиссионная форма оплаты труда предполагает мотивацию сотрудника, чтобы он лучше работал, ведь это напрямую зависит его заработная плата. Таким образом, каждый день отсутствия на работе подразумевает потенциально потерянные денежные средства.

При формировании выплат, в данном случае, учитывается общая сумма, которую человек заработал для фирмы, а также процентная ставка от этой суммы, полагающуюся ему.

Приведем несколько примеров:

В течение месяца, сотрудник принес компании 320000 рублей на продажах (при этом неважно, сколько дней он пропустил, общая сумма рассчитывается от фактически выполненных сделок). Его процент от этих сделок составляет 6%

Рассчитываем: 320000*0,06 (6%/100%) = 19200 рублей.

При сочетании повременной и комиссионной оплат, формирование заработной платы будет другим. Таким образом, помимо процента с продаж, он будет получать месячный оклад. Допустим, месячный оклад сотрудника составляет 7500 рублей, а процент с продаж – 5%. Сотрудник принес компании 270000 рублей. Человек пропустил 6 дней в месяце, где 21 рабочий день.

Производим расчет: 7500/21*15 = 5357,14 рублей (оклад за неполный месяц), 270000*0,05 = 13500 рублей (процент с продаж).

Рассчитываем итоговую заработную плату за неполный расчетный период: 5357,14 + 13500 = 18857,14 рублей.

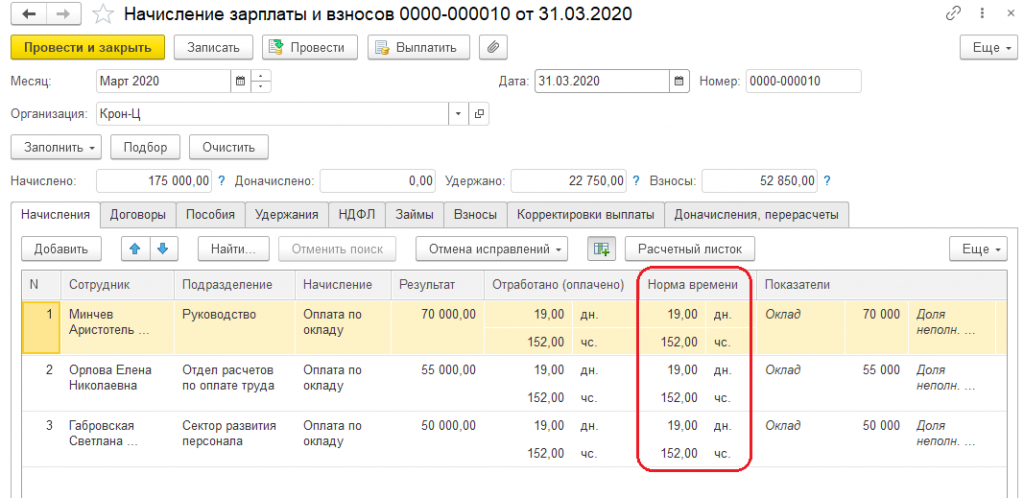

Настройка графика неполного рабочего времени

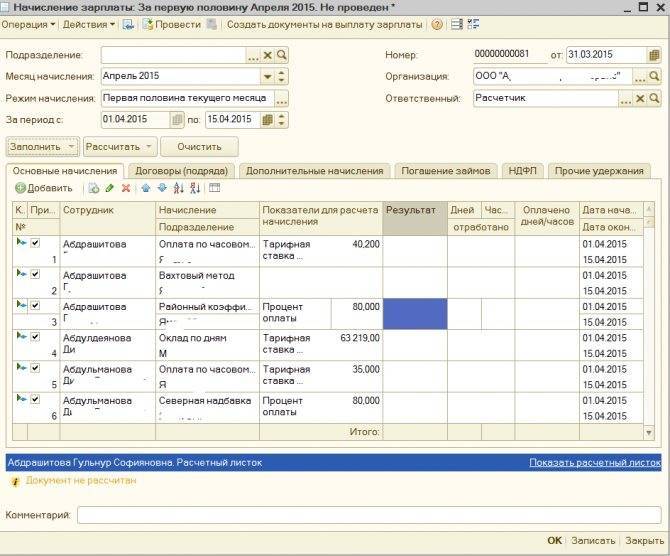

При приеме или переводе сотрудника на неполную ставку необходимо создать соответствующий график работы неполного рабочего времени.

Рассмотрим настройку графика работы в режиме неполного рабочего дня на примере графика 20-часовой рабочей недели по 4 часа работы в день. Для этого откроем раздел «Настройка» и в журнале документов «Графики работы сотрудников» создадим график работы с наименованием «Неполный рабочий день (20 часов)». По кнопке «Изменить свойства графика» в открывшемся окне «Настройка графика работы» установим флажок «Неполное рабочее время», вид неполного рабочего времени «Неполный рабочий день». Также установим флажок «Считать норму по другому графику» – «Пятидневка (график нормальной продолжительности рабочего времени)».

Обратите внимание, установив флажок «Считать норму по другому графику», необходимо определить, каким образом будет происходить расчет дальнейших начислений:

указать график полного рабочего времени. Доля неполного рабочего времени при расчете оклада определяется как отношение длительностей рабочей недели графиков неполного рабочего времени и полного рабочего времени. Оплата труда в этом случае будет рассчитываться по формуле:

Результат = Тарифная ставка месячная (оклад по дням) * Доля неполного рабочего времени / Норма времени по графику полного рабочего времени (по дням) * Отработано времени (по дням)

установить и указать график полного рабочего времени. Расчет оклада (по часам) производится с учетом количества часов по графикам в конкретном месяце. Оплата труда (по часам) в этом случае будет рассчитываться по формуле:

Результат = Тарифная ставка месячная (оклад по часам) / Норма времени по графику полного рабочего времени (по часам) * Отработано времени (по часам)

не устанавливать. Доля неполного рабочего времени при расчете оклада определяется согласно занимаемой сотрудником ставке. Норма времени при расчете определяется, исходя из количества рабочих дней и часов по графику неполного рабочего времени. Оплата труда (по дням) в этом случае будет рассчитываться по формуле:

Результат = Тарифная ставка месячная (оклад по дням) * Доля неполного рабочего времени / Норма времени по графику неполного рабочего времени (по дням) * Отработано времени (по дням).

Далее заполним расписание работы, проставим с понедельника по пятницу продолжительность рабочего дня — 4 часа, длительность рабочей недели посчитается автоматически – 20 часов. В разделе «Виды времени» флажок «Явка» установлен по умолчанию, то есть график предусматривает работу в дневное время.

Флажки «Ночные часы», «Вечерние часы», «Перерывы для кормления ребенка» устанавливаются в случае, если график предусматривает работу по данным видам времени.

Флажки будут доступны, если аналогичные флажки будут установлены в настройке параметров расчета зарплаты в разделе «Настройка» – «Расчет зарплаты» – ссылка «Настройка состава начислений и удержаний» – закладка «Почасовая оплата».

Все параметры мы установили, далее нажмем кнопку «ОК», и график «Неполный рабочий день (20 часов)» заполнится в соответствии с установленными настройками. Теперь в документе «Прием на работу» или «Кадровый перевод» мы можем указать данный график.

Настройка графика работы в режиме неполной рабочей недели выполняется аналогично вышеизложенным настройкам, за исключением реквизита «Вид неполного рабочего времени» – «Неполная рабочая неделя». Расписание работы в данном случае заполняется индивидуально, в зависимости от количества рабочих дней в неделю.

Обратите внимание, что показатели «Норма дней» и «Норма часов», используемые в формулах большинства начислений фиксируются в графике работы сотрудника, и, в случае, если установлен флажок «Считать норму по другому графику», то норма рабочего времени сотрудника соответствует норме «другого графика»

Формы заработной платы

Законодательно утверждены такие формы заработной платы:

Повременная зарплата

Начисляется исходя из отработанного времени по установленной часовой ставке. Зачастую данная форма заработка используется, если:

- итоговая выработка не зависит от работника и его умений, имеется прямая зависимость между выработкой и технологическим процессом;

- результат труда невозможно подсчитать с точностью (научные работники, учителя, государственные служащие и т.д.).

В свою очередь повременная зарплата классифицируется по двум направлениям:

- простая зарплата, также именуемая «голый оклад», «ставка»;

- повременно-премиальный заработок, в котором предусматривается возможность получения дополнительных финансовых преференций при условии достижения определенного результата.

Сдельная зарплатаНапрямую зависит от количества итогового продукта, применяется в ситуациях, когда результат труда имеет тесную связь с усилиями самого наемного служащего.

Различают такие разновидности сдельной зарплаты:

- простой заработок;

- сдельно-премиальная оплата, при которой за достижения определённых показателей труда наёмному служащему гарантируется премия;

- сдельно-регрессивная зарплата: встречается редко, предусматривает, что оплата идет по одной расценке за исполнение поставленной нормы, за перевыполнение плана расценка снижается;

- сдельно-прогрессивный заработок: в рамках исполнения плана применяется одна расценка, при перевыполнении норм оплата идёт по более высоким расценкам;

- аккордная заработная плата, в данном случае итоговый заработок зависит напрямую от стоимости выполненной работы. Используется в сферах, где имеется необходимость выполнения опредёленной работы.

Заработок может быть дифференцированным в зависимости от места расположения трудового объекта. Для районов Крайнего Севера и приравненных к нему местностей действуют повышающие коэффициенты.

Формирование зарплаты за неполный рабочий месяц

Тарифная система при формировании оплаты труда сотрудников включает в себя

несколько разновидностей: сдельная система, повременная система и комиссионная система. Каждая форма оплаты предполагает собственную формулу расчета за неполный месяц.

Рассмотрим более подробно.

Сдельная оплата труда

При использовании сдельной заработной платы, работодателю важно не то, сколько дней было отработано человеком в текущем расчетном периоде, а то, сколько он сделал за это время, т.е. изготовил деталей, либо написал текстов и т.д

Зачастую, оплата формируется, исходя из того, сколько человек сделал за день, а прогул может быть строго наказан.

Рассмотрим несколько конкретных примеров:

Человек изготавливает в день 4 детали, а рабочих дней в неделю у него – 5. При таком графике, у него 20 рабочих дней, из которых 4 он пропустил, находясь на больничном. Исходя из этого, расчет будет таким: Общее количество деталей в месяц – 64 (4 детали в день * 16 дней). Сдельная оплата за одну детали составляет 220 рублей.

Рассчитываем фактически заработанные деньги: 220 * 64 = 14080 рублей получит сотрудник за неполный месяц.

Человек делает в цеху 7 изделий в день, а работает он 4 дня в неделю. Таким образом, у него 16 рабочих дней в текущем периоде, из которых неделю он пропустил, брав кратковременный отпуск. Производим расчет: Общее число изделий, изготовленных за месяц – 63 (7 изделий в день * 9 рабочих дней). Цена за одно изделие составляет 350 рублей.

Таким образом: 350 * 63 = 22050 рублей за неполный текущий период.

Повременная оплата труда

При повременной системе, работодатель устанавливает месячный оклад, который получает работник по истечении расчетного периода.

При этом, если человек отработал неполный месяц, то этот оклад будет уменьшаться пропорционально тому количеству дней, которые человек пропустил.

Рассмотрим на конкретных примерах:

На предприятии установлен оклад в размере 18000 рублей, при 5-дневной рабочей неделе. Человек устроился на работу 13 числа, поэтому он получит меньше указанной суммы. Нужно вычислить конкретное количество рабочих и выходных дней в этом текущем периоде, а также общее число дней, когда человек ходил на работу.

Допустим, в месяце 22 рабочих дня, из которых человек отработал 14 дней, тогда считаем: 18000/22 * 14 = 11454,5 рублей.

Если в организации предусмотрена плата за каждый отработанный день, то схема расчета будет иной. Нужно умножить количество фактически отработанных дней на установленный размер ставки. Например, человек работал в течение месяца 12 дней, а ставка у него составляет – 800 рублей.

Получаем: 12*800 = 9600 рублей за неполный месяц.

Комиссионная оплата труда

Комиссионная форма оплаты труда предполагает мотивацию сотрудника, чтобы он лучше

работал, ведь это напрямую зависит его заработная плата. Таким образом, каждый день отсутствия на работе подразумевает потенциально потерянные денежные средства.

При формировании выплат, в данном случае, учитывается общая сумма, которую человек заработал для фирмы, а также процентная ставка от этой суммы, полагающуюся ему.

Приведем несколько примеров:

В течение месяца, сотрудник принес компании 320000 рублей на продажах (при этом неважно, сколько дней он пропустил, общая сумма рассчитывается от фактически выполненных сделок). Его процент от этих сделок составляет 6%

Рассчитываем: 320000*0,06 (6%/100%) = 19200 рублей.

При сочетании повременной и комиссионной оплат, формирование заработной платы будет другим. Таким образом, помимо процента с продаж, он будет получать месячный оклад. Допустим, месячный оклад сотрудника составляет 7500 рублей, а процент с продаж – 5%. Сотрудник принес компании 270000 рублей. Человек пропустил 6 дней в месяце, где 21 рабочий день.

Производим расчет: 7500/21*15 = 5357,14 рублей (оклад за неполный месяц), 270000*0,05 = 13500 рублей (процент с продаж).

Рассчитываем итоговую заработную плату за неполный расчетный период: 5357,14 + 13500 = 18857,14 рублей.

Заключение

В табеле рабочего времени всегда фиксируют периоды, когда гражданин остаётся на своём месте. Эти документы и становятся основой при начислении вознаграждений. Если есть отметки об отсутствии, то у руководства есть причина снизить размер оплаты. Компьютерные программы используются для облегчения расчётных операций, когда ими занимаются бухгалтера, представители отдела кадров. Главное – следовать установленной версии законодательства. В этом случае обе стороны будут знать о своих правах, имеют возможность отстоять их при необходимости.