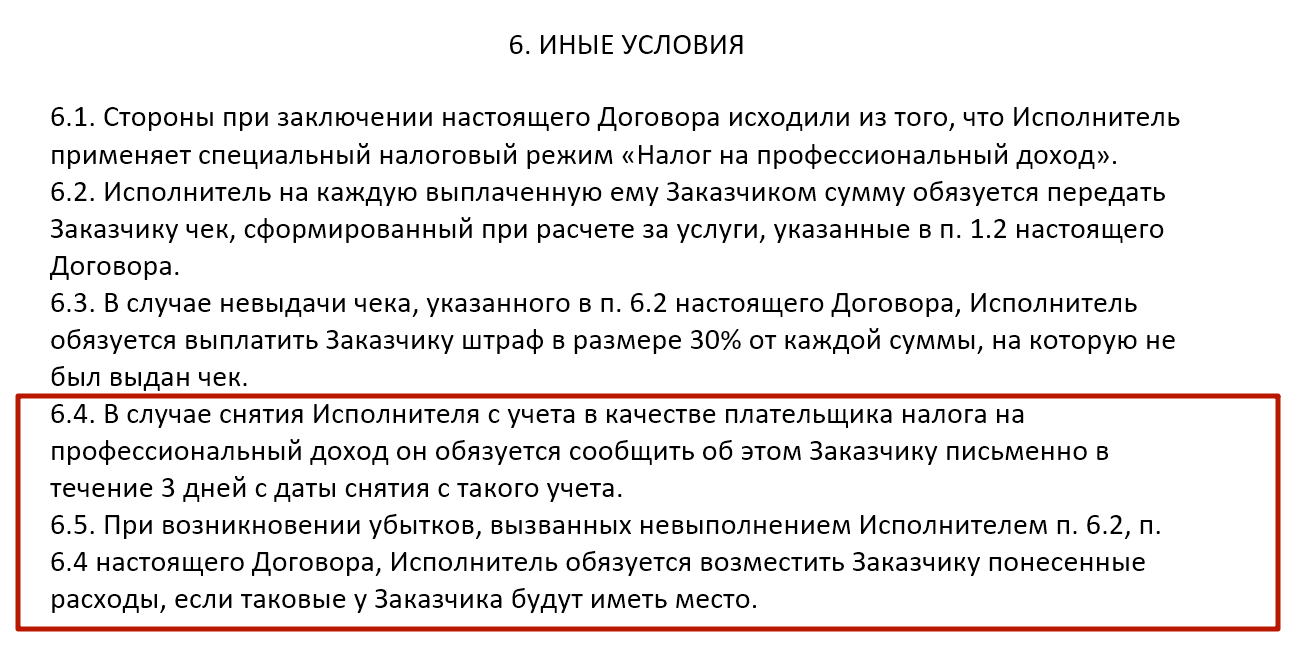

Нужно ли высылать чек иностранному партнёру?

В большинстве случаев иностранные клиенты самозанятых не слишком заинтересованы в получении чеков самозанятых. Однако, правильно сформировать чек и отправить его клиенту – это обязанность, а не право. Поэтому, даже если заказчику это не нужно, самозанятый все же должен отправить ему чек:

- по электронной почте;

- в мессенджере;

- через банковское приложение (если регистрировались самозанятым через банк).

Сформировать чек и направить его плательщику самозанятый может в любое время до 9 числа следующего месяца, однако, удобнее создавать его в день получения средств. Так не придется искать бывший актуальным курс валюты на специальных площадках, достаточно просто в любой поисковой системе указать наименование валют и размер перечисленных средств.

Итак, оказывать услуги самозанятые могут не только россиянам, но и зарубежным клиентам и компаниям. При этом, общие правила правоотношений схожи, и различаются по большей части в вопросах выставления счёта заказчику и формировании чека на перечисляемую оплату. Так как налоги с России платятся в рублях, в чеках требуется указать перечисленную вам партнером сумму, переведя ее в рубли по курсу на момент получения средств.

(Visited 10 989 times, 17 visits today)

Проверка самозанятого

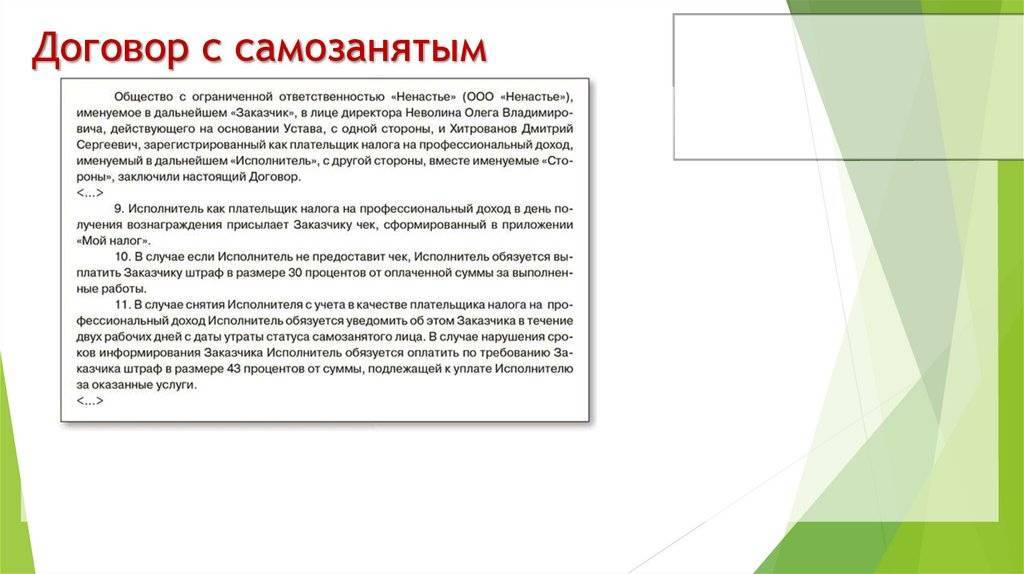

Согласно ч. 2 ст. 4 Закона № 422-ФЗ налогоплательщики, у которых доходы, учитываемые при определении налоговой базы, превысили в текущем календарном году 2,4 млн руб., не вправе применять специальный налоговый режим в виде НПД.

В силу ч. 19 ст. 5 Закона № 422-ФЗ лицо считается утратившим право на применение спецрежима со дня возникновения оснований, препятствующих его применению в соответствии с ч. 2 ст. 4 Закона № 422-ФЗ.

Таким образом, при превышении установленного порога доходов, учитываемых в налоговой базе, физическое лицо утрачивает право на применение спецрежима в виде НПД с даты превышения. В отношении доходов, учтенных для целей уплаты НПД до даты утраты права, порядок налогообложения не меняется.

Необходимость переоформления ранее заключенного договора между хозяйствующими субъектами отсутствует, если это не влечет изменений существенных условий договора.

Как бухгалтеру предприятия проверить, является ли физлицо самозанятым на момент совершения расчетов с организацией? Ведь в противном случае возникает необходимость при работе с ним удерживать НДФЛ и начислять на его вознаграждение страховые взносы.

Кроме того, в целях подтверждения постановки на учет в качестве плательщика НПД, а также получения информации о сумме доходов, облагаемых НПД, в мобильном приложении «Мой налог» и в веб-кабинете «Мой налог», размещенном на сайте www.npd.nalog.ru, для указанных налогоплательщиков реализована возможность сформировать в электронной форме следующие справки:

1) о постановке на учет (снятии с учета) физического лица в качестве плательщика налога на профессиональный доход (КНД 1122035);

2) о состоянии расчетов (доходах) по налогу на профессиональный доход (КНД 1122036).

Достоверность сведений, содержащихся в указанных справках, подтверждается электронной подписью налогового органа, сформированной в соответствии с Федеральным законом от 06.04.2011 № 63-ФЗ «Об электронной подписи».

Отметим, что названные справки формирует самозанятый. Сделать это он может на дату осуществления расчетов, просто зайдя в «личный кабинет» с любого устройства, и представить предприятию, чтобы бухгалтер мог убедиться в отсутствии необходимости при работе с ним удерживать НДФЛ и начислять на его вознаграждение страховые взносы.

* * *

Итак, если МУП (ГУП) приобретает товары, работы, услуги у самозанятого, необходимо учитывать следующее:

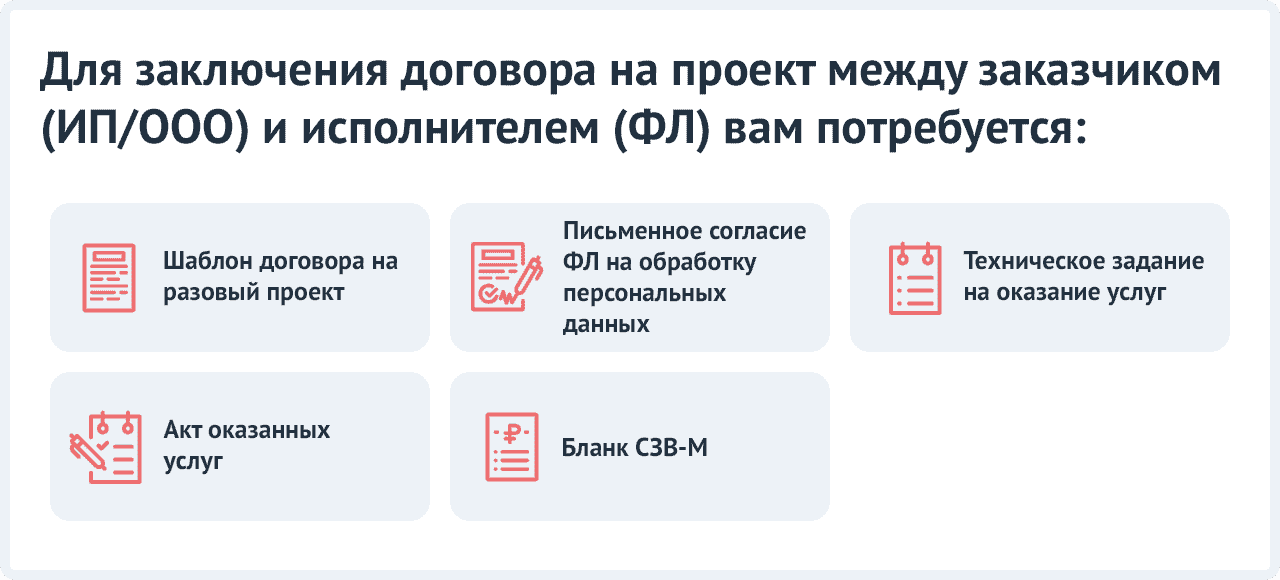

с таким физлицом заключается гражданско-правовой договор в письменной форме;

предмет и условия договора должны быть сформулированы таким образом, чтобы его нельзя было переквалифицировать в трудовой договор;

самозанятый может быть зарегистрирован как ИП, а может быть «просто» физлицом;

самозанятый не должен являться одновременно работником предприятия или бывшим работником, трудовой договор с которым был прекращен более двух лет назад;

не надо начислять страховые взносы и удерживать НДФЛ с доходов самозанятого. При этом требуйте от него на дату расчетов две справки – о постановке на учет и состоянии расчетов по НПД. В противном случае, если выяснится, что у него отсутствует статус плательщика НПД, налоговая доначислит НДФЛ и взносы;

самозанятый должен предоставить чек, в котором в графе «Получатель» указан ИНН предприятия. Чек обязателен, даже если расчеты производятся в безналичном порядке. В противном случае налоговая откажет в принятии расходов для целей исчисления налога на прибыль;

но для учета расходов для целей налогообложения одного чека (как думают некоторые специалисты, читая письма Минфина о его обязательности) недостаточно. Он подтверждает лишь факт оплаты. Расходы согласно НК РФ должны подтверждаться документами, оформленными в соответствии с законодательством РФ.

Как будет работать налог на профессиональный доход

В рамках порядка оплаты налога на профессиональный доход планируется внедрение принципиально новый правовой и фактический механизм его подсчета и оплаты. Более того — новый режим будет предполагать и системно новый подход к регистрации налогоплательщиков. Все основные функции этого режима налогообложения будут реализованы в рамках мобильного приложения для смартфонов и планшетов «Мой налог». Постановление на учет в качестве плательщика налога также будет осуществляться без посещения каких-либо органов и учреждений, а только непосредственно в самом приложении.

Присоединиться к новой программе смогут не только лица, решившие официально начать свою предпринимательскую деятельность. Участвовать в ней смогут и действующие предприниматели, подходящие под условия нового режима налогообложения.

Предполагается применение двух основных различных ставок налогообложения. При этом каждая из ставок будет применяться к конкретным операциям по реализации товаров и услуг:

- Ставка в 4% от дохода применяется ко всем операциям, в которых товары или услуги предоставляются физическим лицам.

- Ставка в 6% от дохода предполагается за оказание услуг или реализацию товаров юридическим лицам.

Ведение отчетности в привычном виде также не будет требоваться от самозанятых граждан, зарегистрировавшихся в системе. Вместо этого им достаточно будет вносить самостоятельно суммы полученного дохода в приложение с указанием налоговой ставки. По итогам каждого месяца, до 10 числа следующего за ним, ФНС предоставляет расчет подлежащего уплате налога и реквизиты для его оплаты. Оплачивать же налог необходимо до 25 числа месяца, следующего за отчетным.

Никаких дополнительных отчислений, в том числе НДФЛ и страховых взносов при налоге на профессиональный доход оплачивать не нужно. Этот налог — единственные средства, подлежащие уплате самозанятыми и зарегистрированными в системе плательщиками.

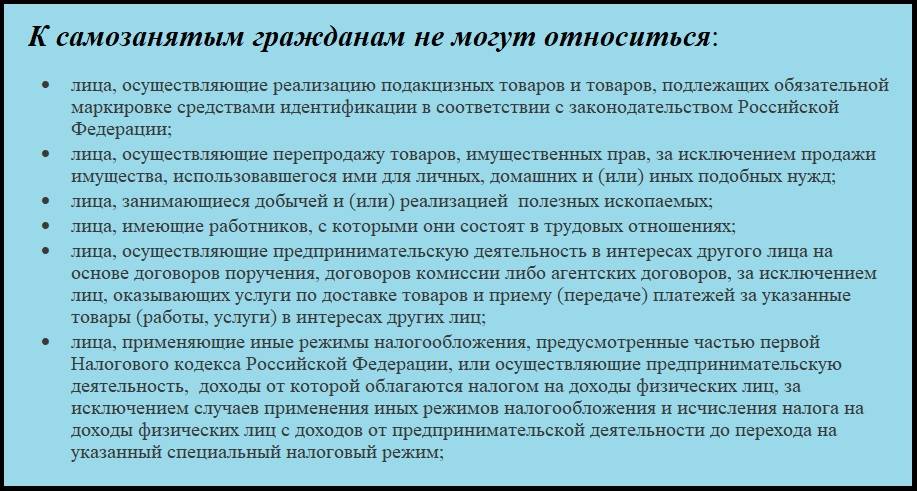

Однако учитывая столь мягкий подход к налогообложению и ведению хозяйственной деятельности, законопроект о профессиональном доходе и налоге на него предполагает также и серьезные ограничения круга лиц, которые могут становиться плательщиками этого налога. Так, он распространяется только на лиц, которые:

- Не имеют наемных работников, оформленных по трудовому договору. Подписывать договора гражданско-правового характера на выполнение определенных работ при этом не запрещено.

- Не осуществляют перепродажу товаров, кроме изделий, используемых для личных нужд. Таким образом реализация продукции, применимой покупателем в быту является допустимой.

- Не ведут добычу полезных ископаемых или их реализацию. В сфере использования недр, применение нового налогового режима недопустимо. Поэтому вопрос использования различных поделочных камней и подобных изделий в бизнесе по налогу на профессиональный доход ещё остается открытым.

- Не ведут предпринимательскую деятельность исключительно в целях обслуживания одного третьего лица по поручению.

- Не используют одновременно с новым налогом иные режимы налогообложения.

- Получают доход от деятельности не выше 2,4 млн. рублей в течение календарного года.

Как только происходит хотя бы одно обстоятельство, препятствующее уплате налога на профессиональный доход, необходимо до 30 числа месяца, следующего за таковым событием, обратиться в ФНС для выбора другого режима налогообложения и полноценной регистрации в качестве субъекта предпринимательской деятельности.

Ведение трудовой деятельности по трудовому договору не запрещает одновременно с этим работать также и в качестве самозанятого гражданина, уплачивая соответствующий налог. Доходы от трудовой деятельности, продажи личного имущества, компенсационных выплат и пенсий не следует учитывать при расчете нового налога.

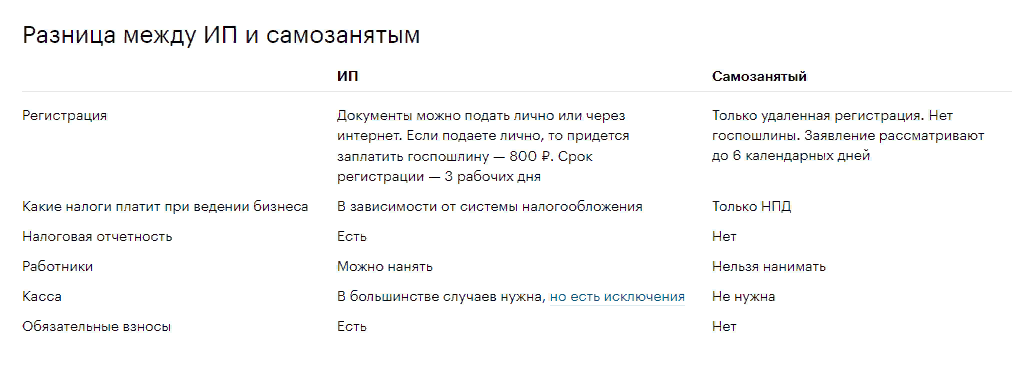

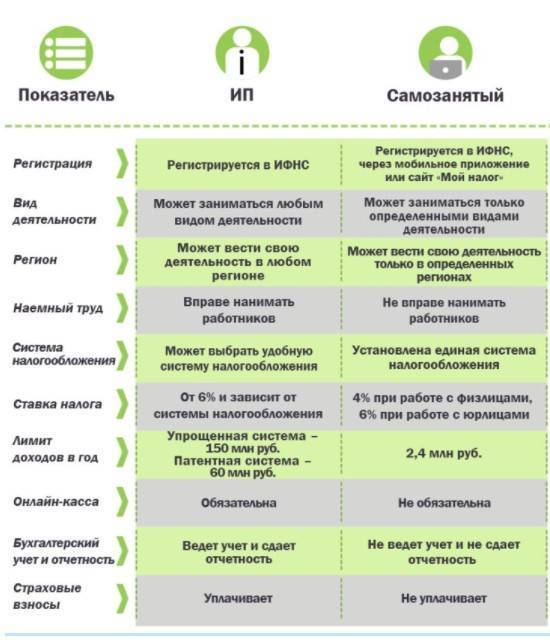

Кто такие самозанятые

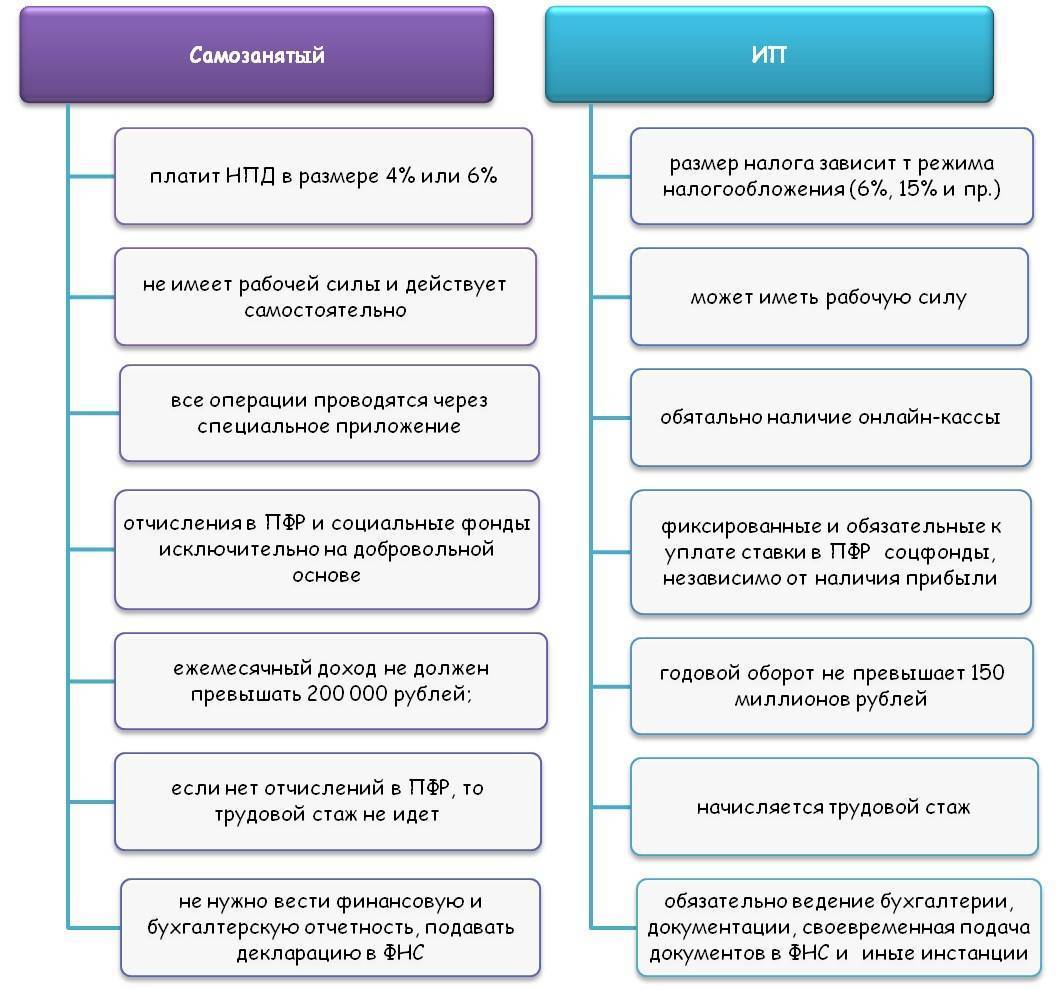

Это специалисты, которые работают только на себя, не имеют сотрудников и общаются с заказчиками напрямую.Они могут оказывать услуги как физическим лицам, так и организациям. Чаще всего, это люди из сферы услуг — таксисты, копирайтеры, сантехники, уборщицы, интернет-маркетологи и другие. Они могут днём работать как наёмные сотрудники, а в свободное время подрабатывать как самозанятые. Например, Софья работает посменно продавцом в магазине автозапчастей. В те дни, когда она свободна, пишет статьи, посты для автомобильных сайтов и групп. Закон ограничил доход самозанятых — не более 2,4 млн рублей в год или 200 тысяч рублей в месяц.

Государство учло опасения самозанятых и создало для работы такие условия:

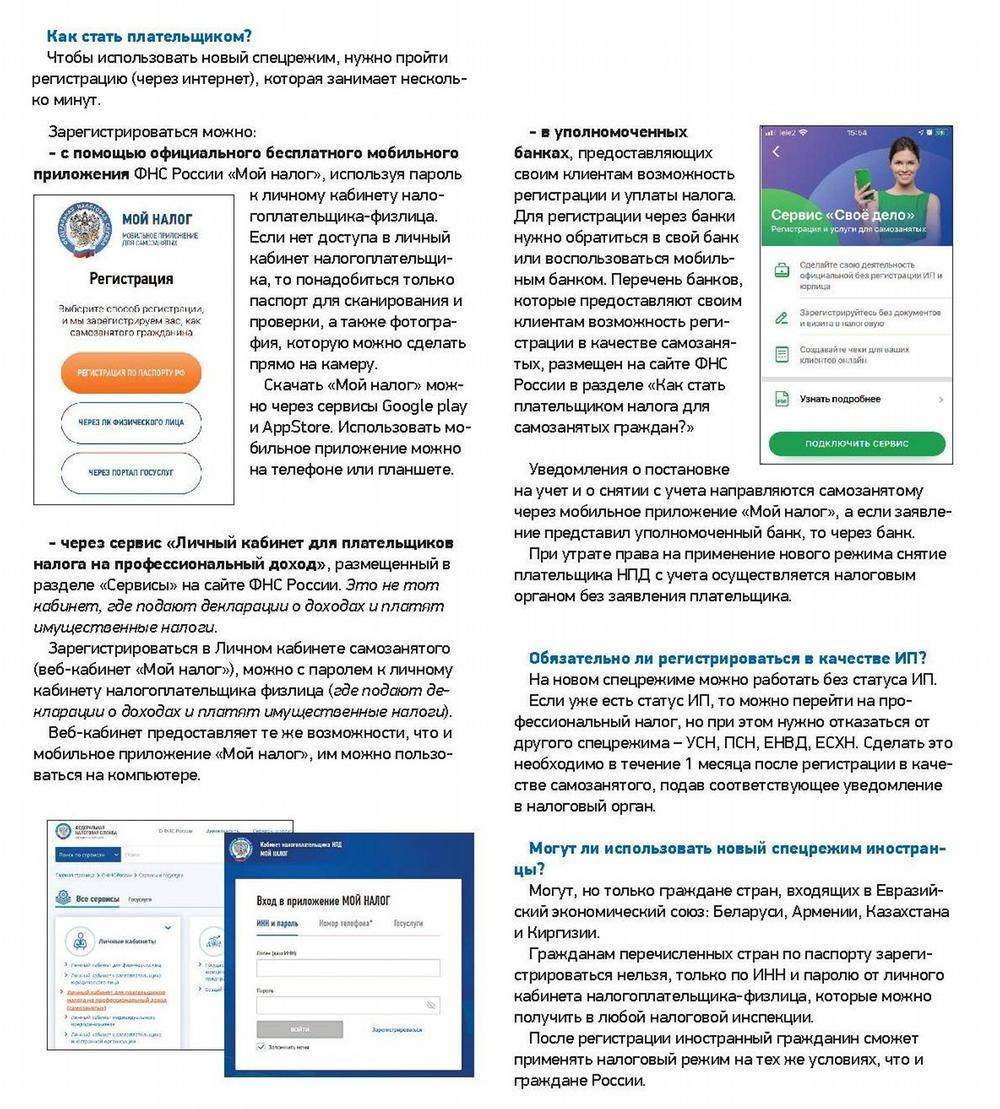

- Простая регистрация. Не нужно ездить в налоговую инспекцию и общаться с налоговиками. Регистрация происходит быстро в приложении “Мой налог”.

- Нет отчётности. В отличие от ИП, самозанятый не ездит в налоговую и не сдаёт деклараций. Все данные формируются в приложении, и ФНС сама контролирует начисление налога.

- Не нужно самостоятельно перечислять налог. Приложение “Мой налог” рассчитает до 12-го числа следующего месяца сумму налога, и до 25-го числа самостоятельно снимет начисленную сумму с расчётного счета, указанного в приложении.

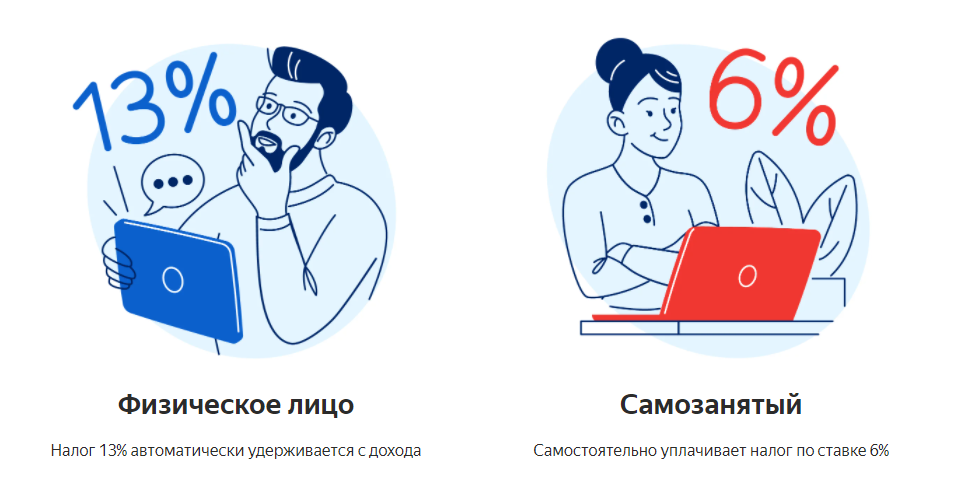

- Простые расчеты. При работе с физическими лицами нужно заплатить государству 4% с полученной суммы, а при сотрудничестве с юридическими лицами — 6%.

- Онлайн-касса. Самозанятому не нужно покупать кассу. Она есть в приложении “Мой налог”. При расчёте с работодателем самозанятый распечатывает чек и отдаёт заказчику.

- Налоговый вычет. Самозанятому сразу после регистрации начисляется сумма 10.000 рублей. Вычет уменьшает ставку налога на профессиональный доход. При работе с физическими лицами ставка снижается на 1% и вместо 4% самозанятый платит 3%. При работе с юрлицами ставка уменьшается на 2% и становится 4%. Вычет применяется до тех пор, пока сумма не достигнет 10 тысяч.

- Нет страховых взносов. Самозанятому не нужно платить фиксированные сборы в ПФР и ФОМС, но придётся самому позаботиться о пенсии и безбедной старости.

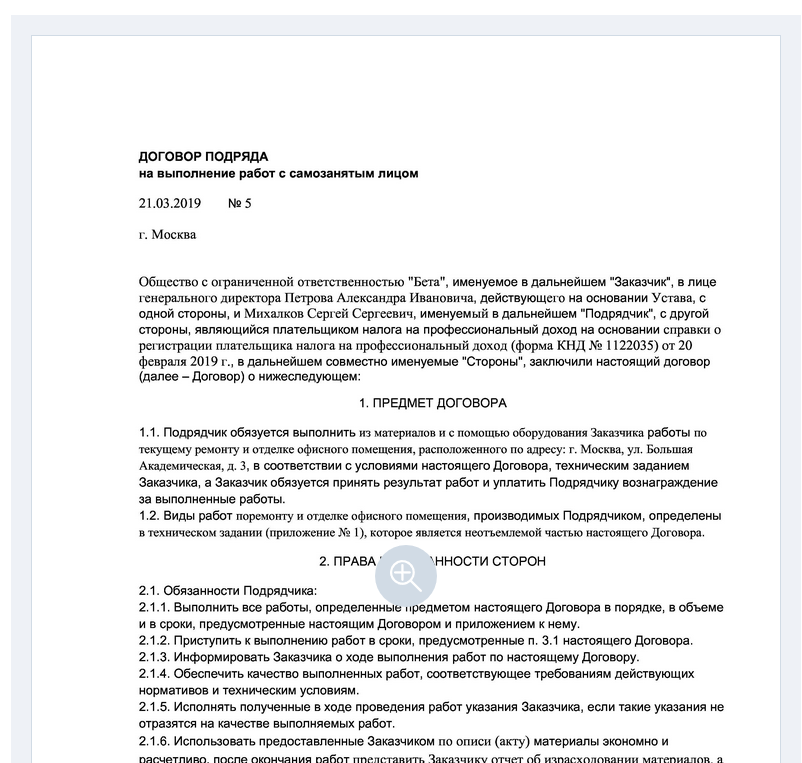

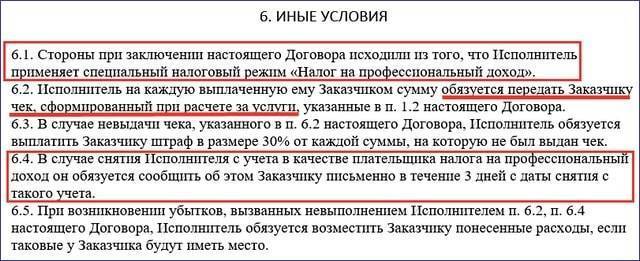

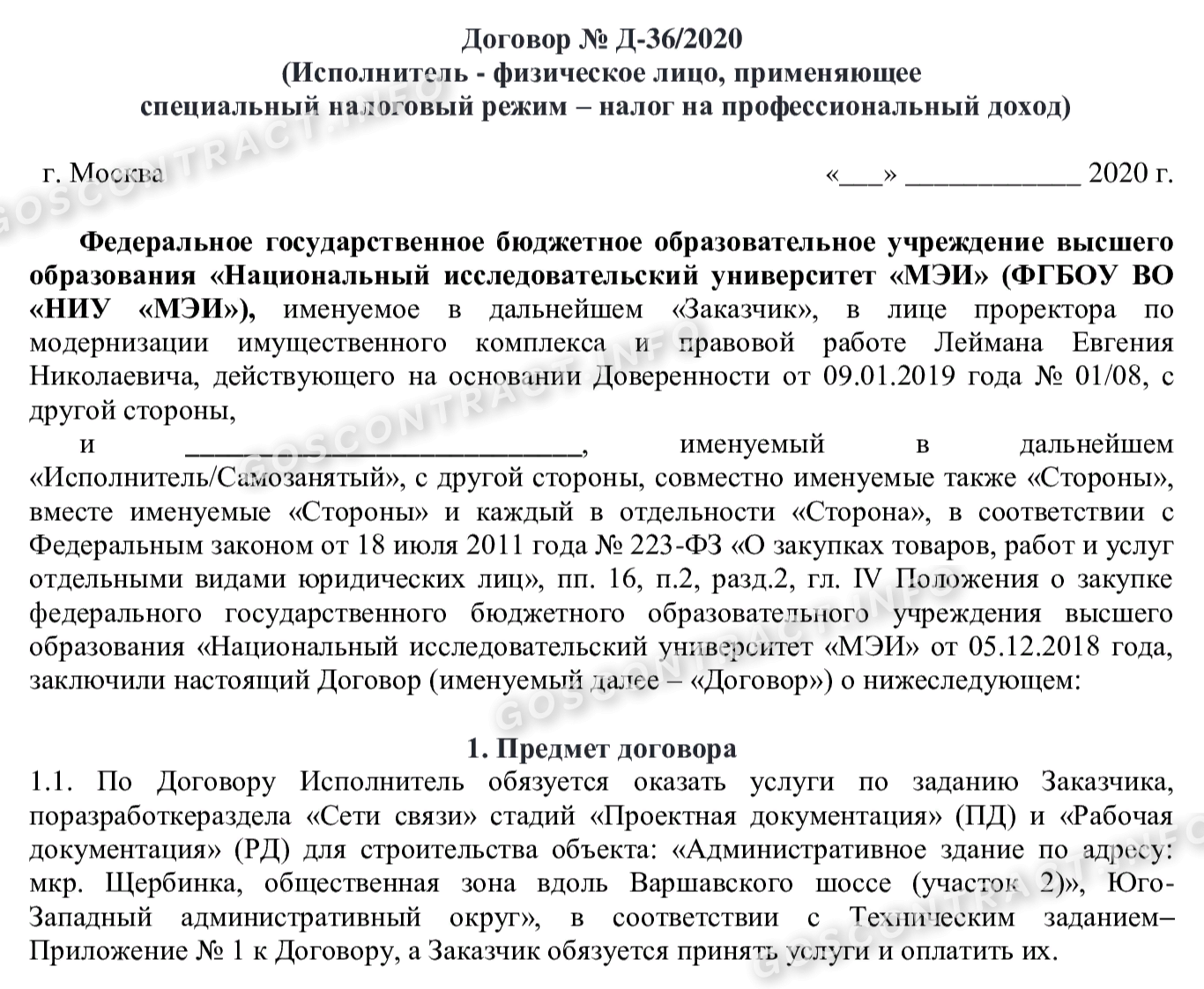

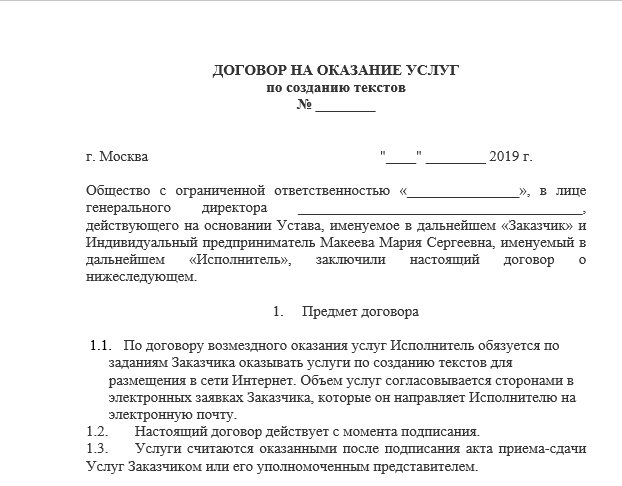

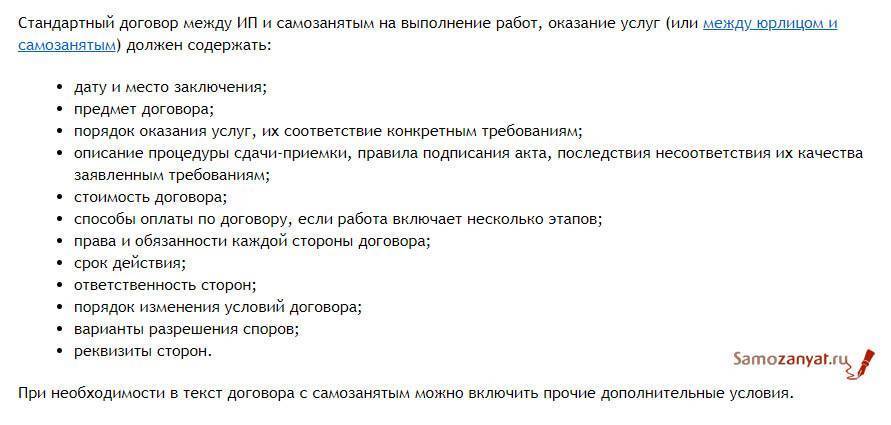

Обязательные условия договора ГПХ

Договоры гражданско-правового характера заключают только письменно, устный вариант не годится.

Регламентируется ГПДГражданско-правовой договор гражданским законодательством, поэтому важно, чтобы в тексте не было пунктов, хотя бы отдалённо указывающих на трудовые отношения. В условиях договора обязательно пропишите, что ожидаете получить в результате и в каком виде, когда и сколько заплатите за работу

Без этих данных договор признают недействительным

В условиях договора обязательно пропишите, что ожидаете получить в результате и в каком виде, когда и сколько заплатите за работу. Без этих данных договор признают недействительным.

В документе обязательно нужно прописать такие моменты.

Сроки в договоре ГПХ. Прописывать сроки выполнения работ и оказания услуг нужно с датами, чтобы избежать неопределённости. Если работы выполняются в несколько этапов, пропишите сроки для каждого. Когда конкретных дат нет, исполнитель может задержать выполнение работ.

Для предпринимателя рискованно заключать ГПД с одним и тем же исполнителем на длительный срок или больше трёх раз за год. При проверке такой договор могут переквалифицировать в трудовой и оштрафовать вас по полной.

Предмет договора. В договоре нужно перечислить работы/услуги, которые выполнит исполнитель. Никаких размытых формулировок: если речь о предоставлении услуг, пишите конкретно, какие это услуги.

Например, не «предоставление юридических услуг», а «составление и сопровождение договора купли-продажи».

Условия работы. Если для выполнения работ исполнитель должен находиться у вас в офисе или на производстве, в договоре обязательно прописывайте это.

Например, так: «Обеспечить доступ Петренко В. Т. на территорию заказчика для выполнения работ». Если исполнитель будет работать с конфиденциальной информацией, использовать ваше оборудование — тоже обязательно прописывайте это.

Большой риск для предпринимателя, если подписали с исполнителем ГПД, а он выполняет функции наёмного работника (продавец в магазине, менеджер, который принимает заказы).

Режим работы. В случае проверки чиновники быстро раскусят, что ваш ГПД ненастоящий, если исполнитель трудится у вас по чётко установленному графику с 09:00 до 18:00 с понедельника по пятницу и подчиняется внутреннему распорядку.

В отличие от наёмного работника, исполнителю не прописывают график работы.

Не записывайте его в табель учёта рабочего времени или журнал посещений.

Оплата. По договору ГПХ вы не выплачиваете зарплату и не обязаны предоставлять исполнителю отпуск. И такие формулировки, как «оплата труда» вместо «стоимости услуг/работ», не должны фигурировать.

По трудовому договору надо платить зарплату не меньше минималки, для договора ГПХ такого ограничения нет.

Сроки выплаты вознаграждения. Выплата денег два раза в месяц, в сроки выплаты аванса и зарплаты, насторожит проверяющих. Лучше прописывать, когда планируете выплачивать вознаграждение, например, так: «Оплата услуг исполнителя производится в течение 10 дней после подписания акта предоставления услуг».

Не предусматривайте в договоре ежемесячных выплат. А если договорились, что выплатите исполнителю аванс, пропишите это в договоре.

По результатам сотрудничества оформляют акт выполненных работ / оказанных услуг, оплату исполнитель получает на его основании.

Как решать конфликты. Обязательно пропишите алгоритм действий на случай, если окажетесь недовольны результатами выполненной работы. Количество дней, за которое исполнитель мирно должен исправить недочёты, а также возможность досудебного урегулирования спора.

Важный нюанс: если подписываете ГПД с физическим лицом и выплачиваете ему деньги, вы становитесь его налоговым агентом и обязаны платить за исполнителя налоги и сборы, а ещё подавать отчётность.

Кто под подозрением у ФНС?

В недавнем письме налоговая рассказала об основных признаках незаконных схем с участием самозанятых. Теперь каждый налогоплательщик может оценить как свою деятельность, так и выбор контрагентов по предлагаемым критериям.

Под подозрение попадают следующие случаи:

наличие статуса самозанятого — обязательное условие для заключения ГПД: если гражданин готов выполнить работу, будучи в другом статусе, заказчик отказывается заключать договор;

заказчик в договоре определяет режим работы самозанятого: прописывает длительность рабочей смены, «назначает» выходные дни;

заказчик выделил куратора, который должен контролировать и направлять деятельность самозанятого;

самозанятый трудится в офисе или на объекте заказчика, при выполнении своей работы использует материалы, инструменты и оборудование заказчика;

выплаты вознаграждения самозанятому совпадают с выплатами зарплаты на предприятии заказчика;

суммы вознаграждений зафиксированы в договоре, равно как и даты выплат.

Количество самозанятых, работающих с компанией, не играет роли – ФНС может пригласить для дачи пояснений предпринимателя, у которого заключен договор с единственным самозанятым, так и другого бизнесмена, который привлекает к работе десятки плательщиков НПД. Жалобы на подобные действия поступали и в 2020 году, и в 2021.

Особое внимание уделяют самозанятым, которые сотрудничают только с одной компанией. Их стали активнее вызывать на допрос в налоговую

Инспекторов интересует:

как самозанятый узнал о вакансии и компании, с которой сотрудничает;

какие услуги и в каком объеме оказывает;

кто контролирует качество работы;

когда налогоплательщик получил статус самозанятого и когда подписал ГПД с данной организацией;

содержание договора ГПХ: на какой срок заключен, какие обязанности, как осуществляется выплата вознаграждения;

бывал ли самозанятый в офисе компании, пользовался ли предоставленными ими материалами, расходниками, инструментами, оборудованиями;

кто оплачивает расходы на интернет, мобильную связь, электричество;

с кем еще работает самозанятый, помимо данной компании;

прописана ли в договоре ответственность за невыполнение работы, предусмотрены ли дисциплинарные взыскания.

Зачем работать с самозанятыми

- Меньше работы отделу кадров. При приёме на работу физического лица появляется много бумажной волокиты: принять на работу, оформить трудовой договор, включить в штатное расписание, рассчитать зарплату и перечислить налоги, начислять отпускные. При работе с самозанятым достаточно оформить договор и получить чек за оказанные услуги.

- Низкие налоги. Затраты на самозанятого равны нулю. Все налоги они платят сами, зато организация экономит на страховых взносах 30%, подоходном налоге и социальных выплатах.

- Увеличение расходов. Стоимость услуг включается в расходы организации. Бумажный или электронный чек, полученный от самозанятого, можно списать в затраты и снизить налогооблагаемую базу.

В чём суть налога для самозанятых

С нового года в 4-х регионах России начал действовать новый налог на профессиональный доход (НПД). В народе его называют «налог на самозанятых». Правительство решило провести эксперимент и вывести из тени безработных. Выяснилось, что в России более 38 млн человек нигде не работают, а государство не получает 9 трлн рублей. Эксперимент проходит в Москве и МО, Калуге и Калужской области, Казани и по Республике Татарстан, рассчитан на 10 лет и будет действовать с 01 января 2019 года до 31 декабря 2028 года. Если результаты эксперимента устроят правительство, новый налог введут во всех регионах.

Кто-то из самозанятых называет новый закон «миной замедленного действия», а кто-то ждал его с нетерпением. Это те, кто устал работать «в тёмную», боятся контрольных проверок налоговиков и штрафов за незаконную предпринимательскую деятельность. Они готовы платить налоги и работать спокойно.

Статус самозанятого лица

Самозанятость подразумевает, что человек сам находит дополнительный источник дохода, лично предлагая свои услуги. Наверняка многие из вас заказывали торты домашней выпечки, обращались к репетитору, ремонтировали машину или приглашали домработницу для уборки квартиры.

С точки зрения закона это и есть самозанятые лица, большинство из которых до сих пор находятся вне правового поля. И дело не только в том, что они не декларируют свои доходы и не платят налоги. Проблема ещё и в том, что если услуга оказана некачественно или работа не выполнена, то взыскать ущерб с такого исполнителя трудно. Даже сам факт оплаты его услуг не фиксируется документально, поэтому в такой сделке рискует, прежде всего, заказчик.

Ещё сложнее привлекать незарегистрированных исполнителей организациям или ИП. Если проводить сделку с ними, как с обычными физическими лицами, то на сумму вознаграждения за оказанные услуги или выполненные работы надо заплатить страховые взносы за счёт заказчика.

Чтобы разрешить все эти вопросы, ФНС разработала специальный налоговый режим для самозанятых, который называется НПД (налог на профессиональный доход). Трудно сказать, насколько корректно здесь применяется слово «профессиональный». Может создаться впечатление, что речь идёт о трудовых отношениях, а не о мелком бизнесе, которым человек занимается в свободное от работы время.

Однако это не означает, что запрещено совмещать работу по трудовому договору и регистрацию в качестве плательщика налога на профессиональный доход. Просто нельзя работать по трудовой книжке и быть самозанятым у одного и того же работодателя.

Как заполнить платежку

Если рассчитываетесь с плательщиком НПД безналично, отправьте в банк платежное поручение. Платежку составьте по базовым правилам — укажите номер и дату, сумму, плательщика и получателя, реквизиты банков.

Необходимо сформулировать корректное назначение платежа при оплате самозанятому лицу от юридического, иначе у компании возникнут проблемы с банком и налоговой инспекцией. Писать «зарплата», «вознаграждение» нельзя: банк заблокирует счета за отсутствие платежей по НДФЛ и страховым взносам. Правильные варианты:

На соглашение ссылаются в том случае, если оплата производится без выставления счета.

Как рассчитаться с самозанятым

В 422-ФЗ разъясняется, как оплатить услуги самозанятому от ООО, — по безналичному расчету или наличными деньгами. У каждого способа оплаты есть преимущества и недостатки:

- Безналично. У плательщика НПД нет отдельного счета для предпринимательской деятельности в банке. Все переводы поступают на обычную карту. Запросите у самозанятого основные реквизиты: расчетный и корреспондентский счет, название и БИК банка. По правилам, такая информация должна содержаться в договоре ГПХ. Минус безналичного расчета — в получателях указывают физлицо, но налоги и страховые взносы за перечисление дохода не уплачивают. Нередко банки приостанавливают операции и блокируют лицевые счета ООО до выяснения обстоятельств транзакции.

- Налично. Наличная оплата услуг самозанятому от юридического лица возможна, если это прописано в соглашении. Для немедленных сделок (покупка-продажа изделий ручной работы и проч.) заключение контракта не требуется. При наличном взаиморасчете плательщик НПД обязан предоставить покупателю чек. Самозанятые формируют чеки в приложении «Мой налог» и заменяют сторонам акты сдачи-приемки. Подписывать чеки не требуется.

Как получать оплату за самозанятость в валюте и платить налог

Оплата сделки с иностранным лицом или компанией может производиться в разных валютах. Если вы получаете деньги за услуги в рублях, то каких-то специальных счетов и карт заводить не нужно. Если же валюта оплаты иная (доллар, евро и проч.), то лучше открыть валютный счет или получать средства на мультивалютную карту.

Также можно получать деньги через:

- межбанковские SWIFT-переводы (из минусов – высокая комиссия в 20–30%);

- электронные площадки для фрилансеров Upwork или PeoplePerHour;

- на электронные кошельки PayPal, WebMoney, Payoneer.

В какой бы валюте не поступали средства, платить налог самозанятому следует в рублях. Причем со всей выставленной по инвойсу или просто отправленной заказчиком сумме.

Пусть это просто будет тут

Даже если система или банк берет комиссию за осуществление перевода, налог начисляется со всех денег, перечисляемых вам за работу. К слову, налоговый вычет самозанятых распространяется и на доходы. полученные от зарубежных клиентов.

Чек-лист для оценки рисков при работе с плательщиками НПД

Если вы уже сотрудничаете с самозанятыми или только планируете заключить ГПД с одним из них, проверьте возможные риски по предложенному чек-листу.

Действительно ли подрядчик является самозанятым? Статус можно проверить на сайте ФНС. Если исполнитель окажется физическим лицом без статуса самозанятого, заказчику придется заплатить за него зарплатные налоги, штрафы и пени.

-

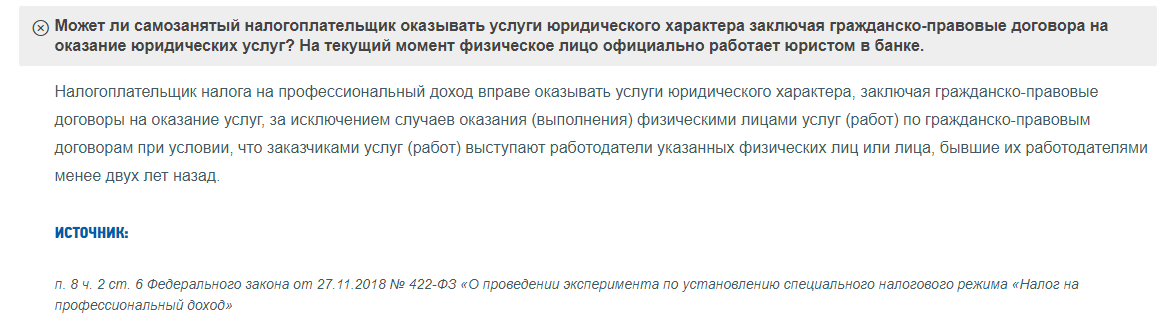

Может ли самозанятый выполнять ту работу, которую ему планирует поручить заказчик в рамках договора? Перечень запрещенных видов деятельности на спецрежиме опубликован в ст. 4 Федерального закона № 422 от 27.11.2018 г.

Где работал подрядчик в течение последних 2 лет: если он состоял в трудовых отношениях с заказчиком, то вознаграждение по ГПД не попадает под НПД.

Куда устроился сотрудник после того, как отказался от статуса плательщика НПД: если он сначала выполнял работу для компании в качестве самозанятого, а затем устроился туда работать, то этот факт налоговые инспекторы могут рассматривать как испытательный срок, оформленный в виде работы по ГПД.

Есть ли в штатном расписании заказчика должность, предполагающая выполнение тех же обязанностей, что возложены на самозанятого? Если да, то у налоговой есть повод заподозрить предприятие в уходе от налогов и применении мошеннических схем.

Содержит ли ГПД положения, указывающие на наличие трудовых взаимоотношений: например, в документе указана должность или профессия самозанятого, прописан график работы и отдыха, не указан срок выполнения работ, назначен руководитель из числа должностных лиц предприятия. О различиях между трудовыми отношениями и услугами самозанятого вы можете узнать из памятки ФНС.

Кто обеспечивает самозанятого ресурсами и инструментами для выполнения работы по ГПД? Если это делает заказчик, то налоговая может заподозрить намеренную замену трудовых отношений договорами ГПХ.

Как самозанятым работать с иностранцами по договору и выставлять счет

Долгосрочные договорные обязательства между самозанятым и иностранной компанией – редкость. Чаще всего заказчики-иностранцы сотрудничают с самозанятыми с помощью выставления счетов-инвойсов (invoice).

Такие документы заменяют простую форму договора и представляют собой выставленный за сделанную работу/оказанную услугу счёт. Этот счёт подписывается самозанятым и направляется заказчику, когда работа готова к отправке.

В обязательной части инвойса указываются следующие моменты:

- сведения о заказчике (страна, адрес, ФИО, а если это компания, то еще и юридический адрес);

- дату выставления счёта-инвойса;

- полное наименование услуги или предоставляемого товара;

- срок выполнения работ/поставки товара;

- стоимость выполненной работы;

- валюту расчёта;

- срок направления оплаты заказчиком;

- реквизиты счёта или электронного кошелька для зачисления денег.

Несмотря на то, что вторая сторона сделки обозначена иностранным элементом, можно сотрудничать с такими заказчиками и по обычному договору. Каких-то особенных пунктов в нем не появится. Главное – прописать существенные условия сделки: предмет договора, сроки, права и обязанности сторон и их данные, порядок оплаты и условия расторжения документа. Вы можете перевести на английский язык любой подходящий по виду оказываемых услуг договор. Правда, в нем нужно правильно указать данные сторон и прочие параметры.

Образец договора самозанятого и физического лица на русском языке вы можете скачать здесь:

dogovor-samozanjatogo-s-fizlicomСкачать