Сроки действия налоговых каникул

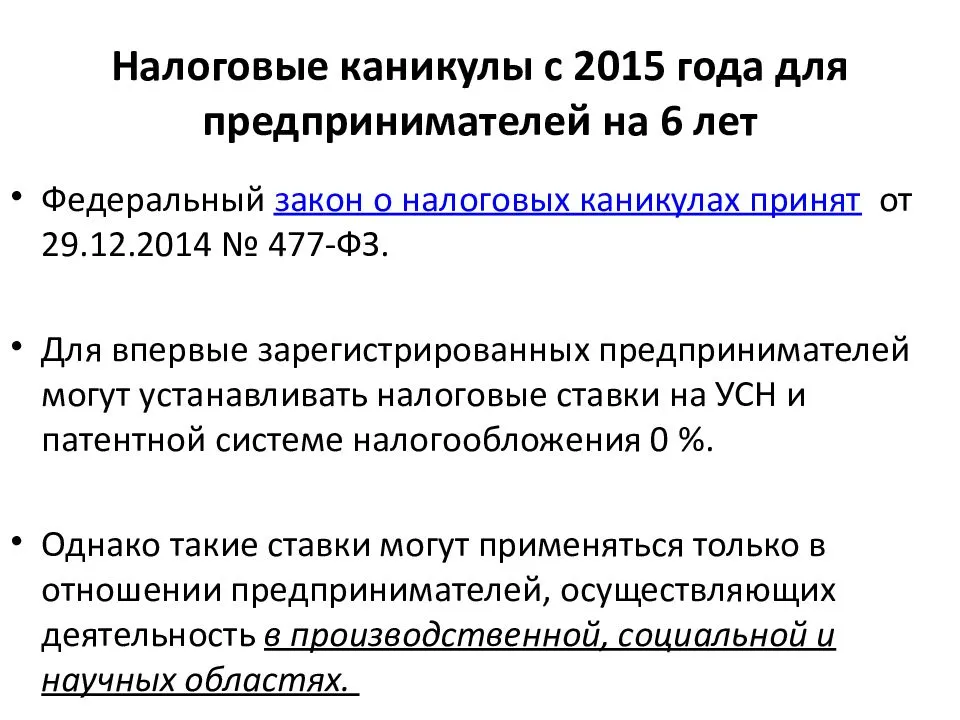

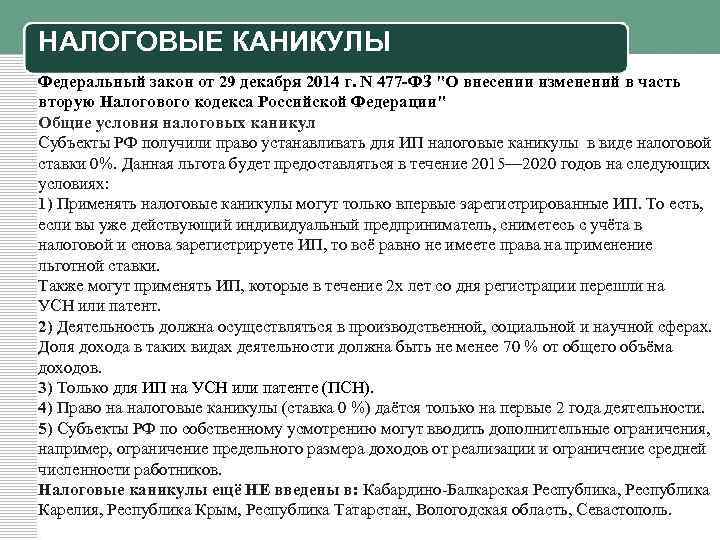

Последние налоговые каникулы были введены в 2015 году в связи со сложностями в экономической сфере РФ. Их действие будет актуально до 2020 года. Это значит, что предприниматели, которые впервые зарегистрируются в нынешнем года, имеют на них право еще в течение двух лет, то есть как раз положенных законом двух налоговых периодов – максимального «каникулярного» промежутка.

Возможно, каникулы для предпринимателей будут продлены после 2020 года, если к этому возникнут значимые предпосылки.

Исходя из вышеприведенных сведений, можно сделать вывод о том, что налоговые каникулы вполне возможны к применению только что вставшими на государственный учет ИП. Однако, чтобы получить на них право, нужно соблюсти ряд необходимых условий, причем нарушение хотя бы одного из них сразу лишает права применения нулевой налоговой ставки

Тем не менее, эта льгота является очень важной частью государственной программы по поддержке малого и среднего бизнеса и, без сомнения, в ближайшие годы она окажется весьма востребованной у молодых предпринимателей, задействованных в этих сферах

Что такое налоговые каникулы: основные моменты

Посмотреть закон о налоговых каникулах №477-ФЗ от 29.12.2014 г.

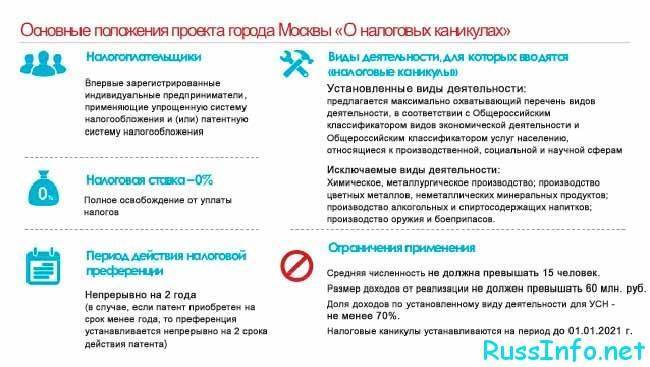

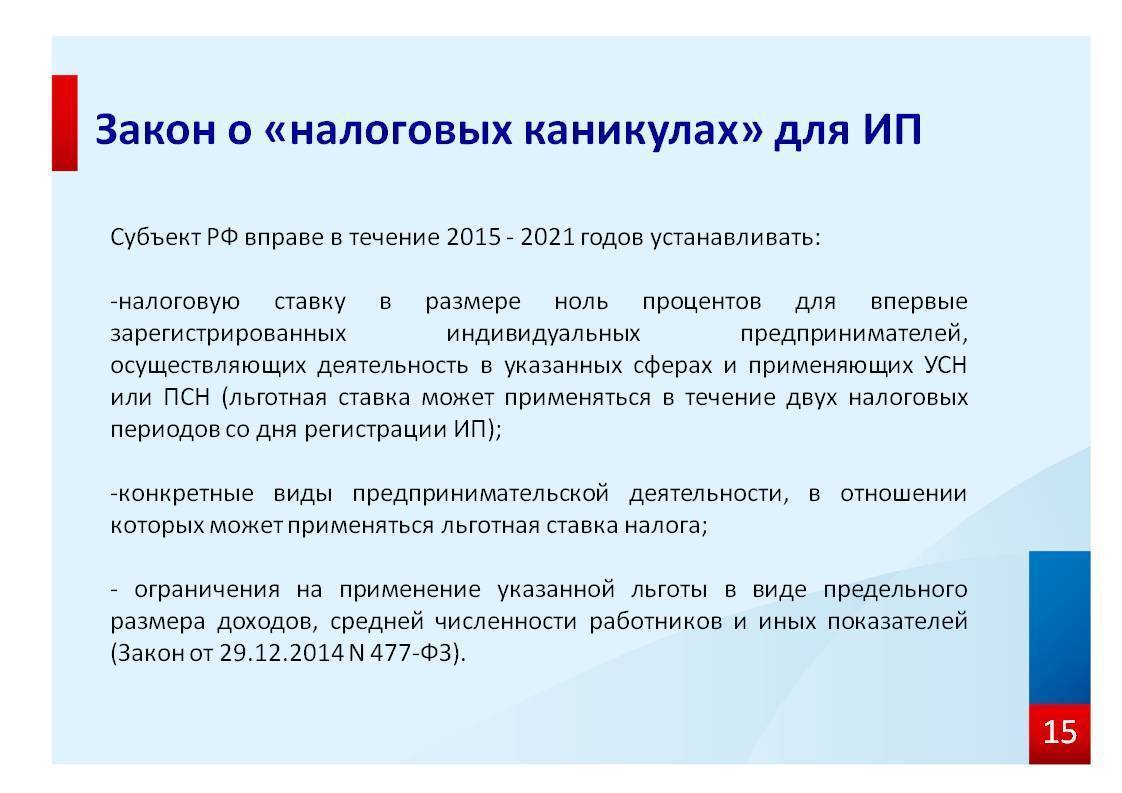

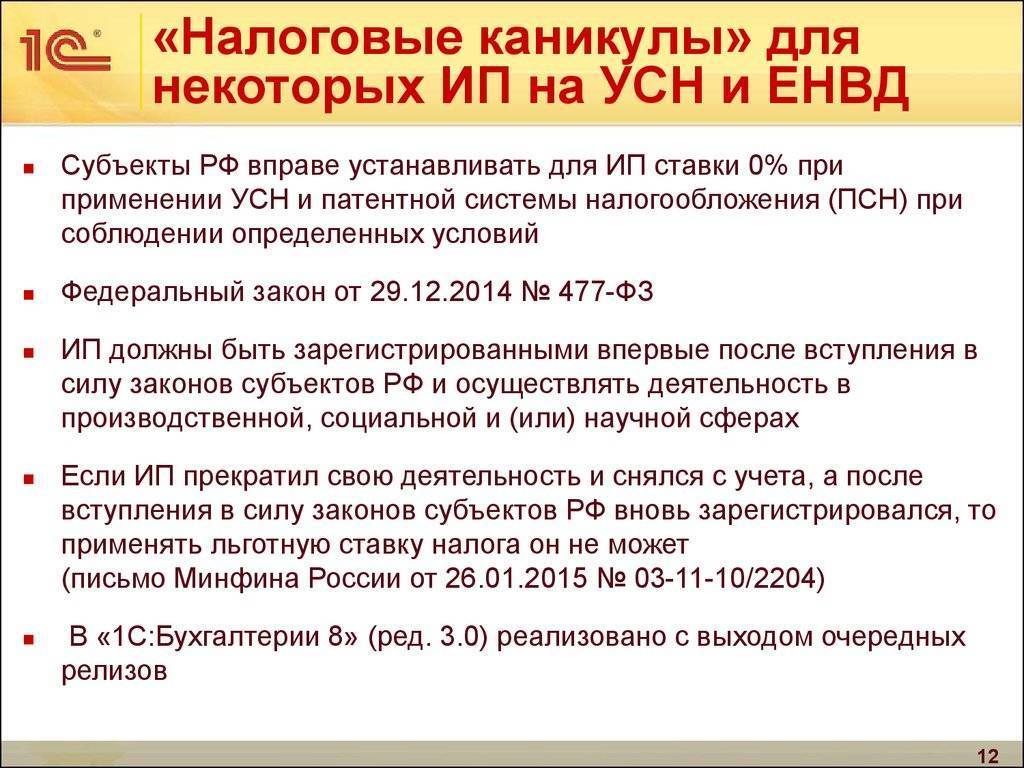

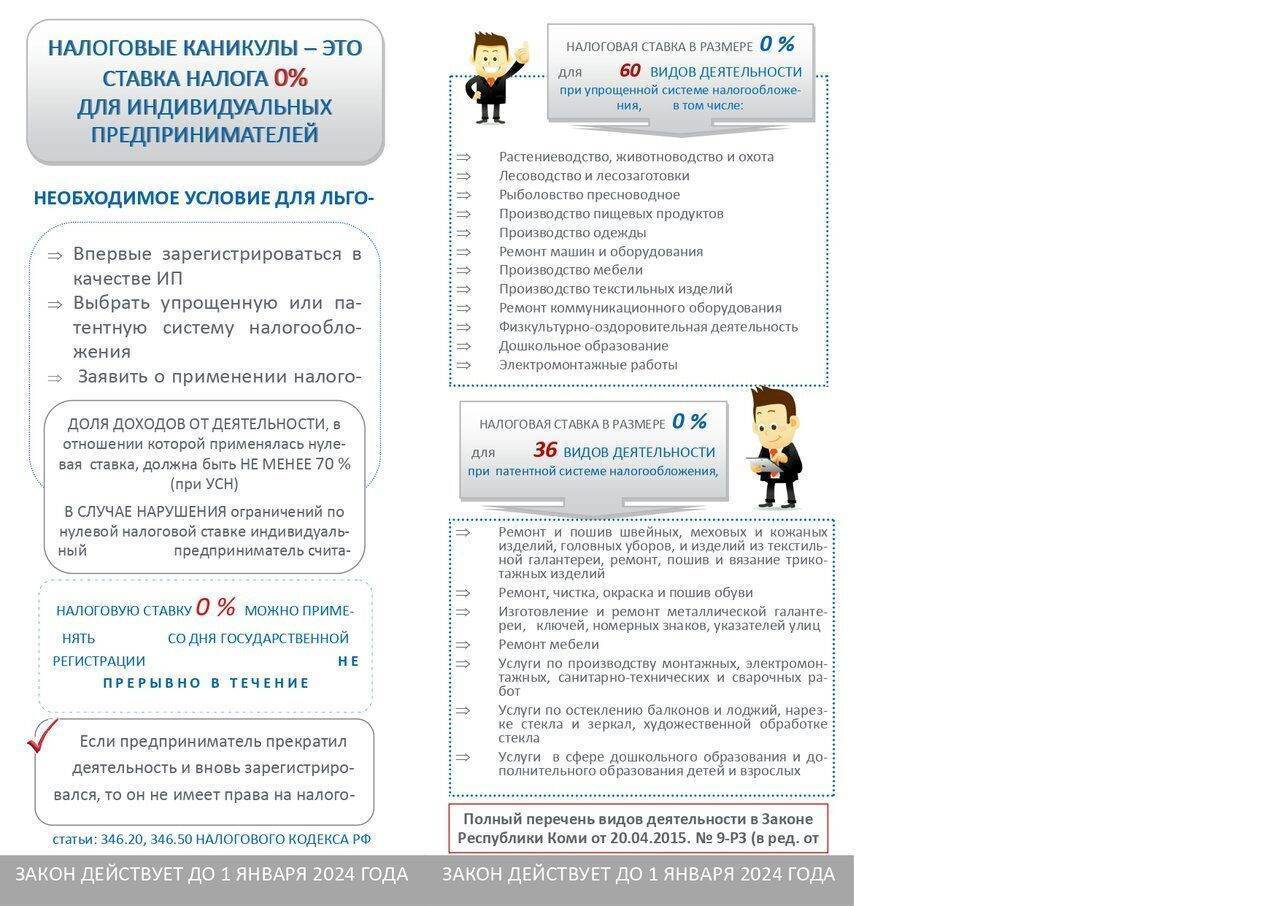

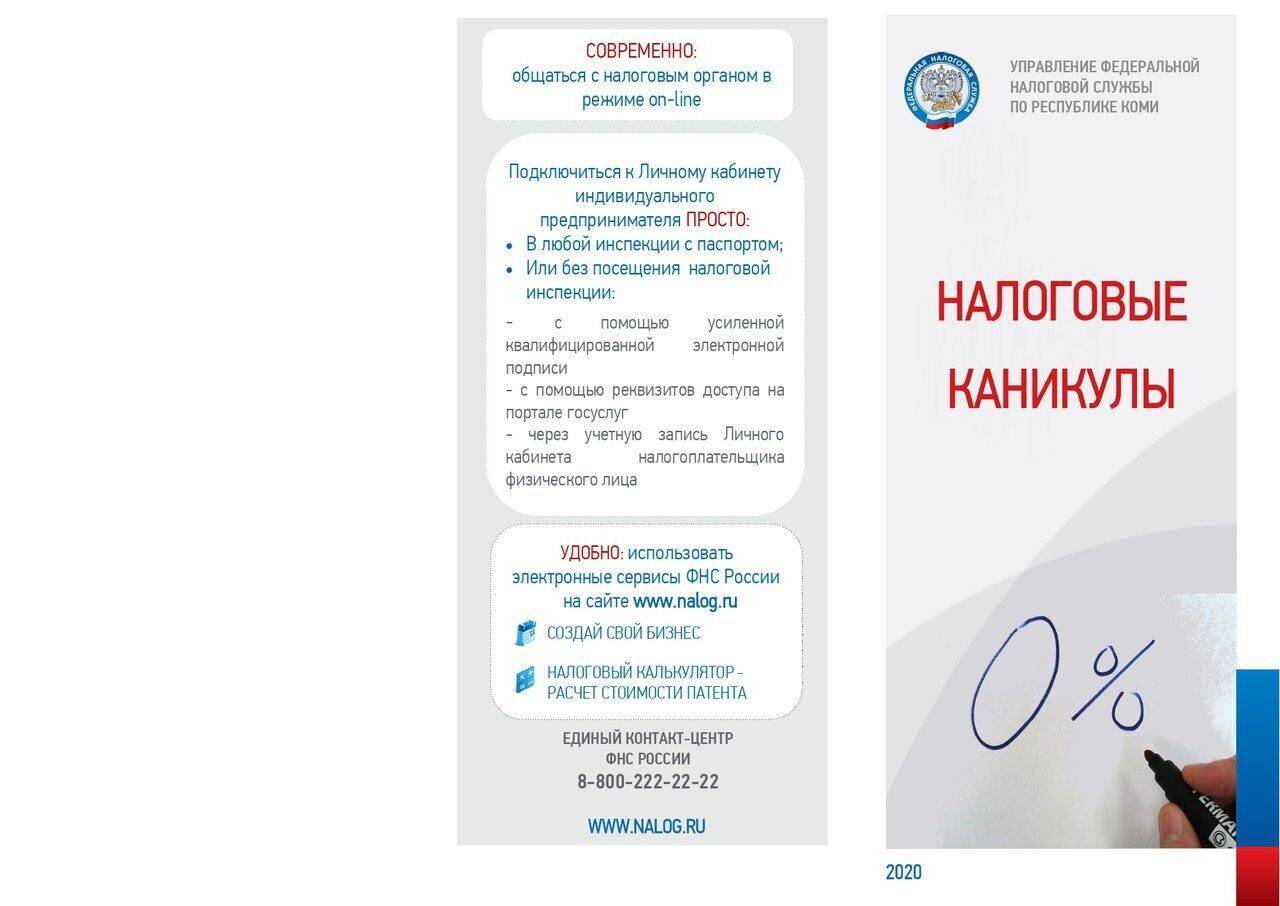

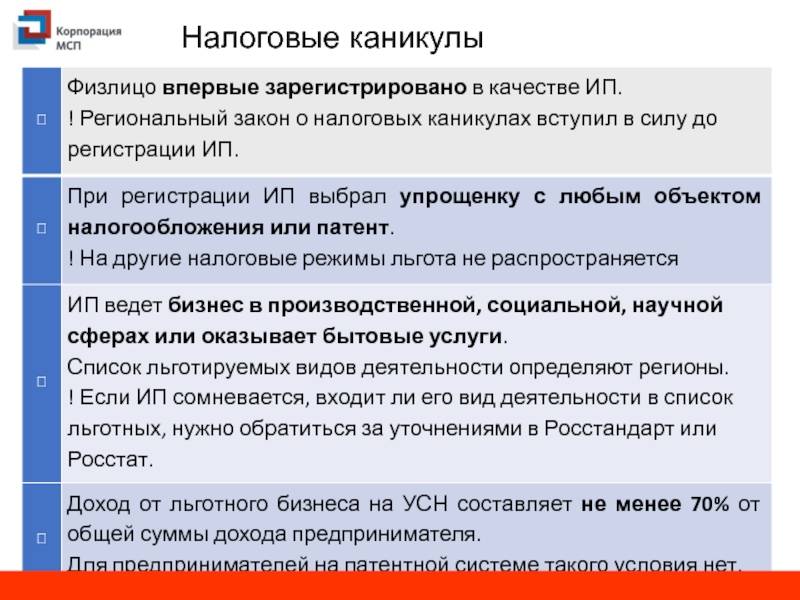

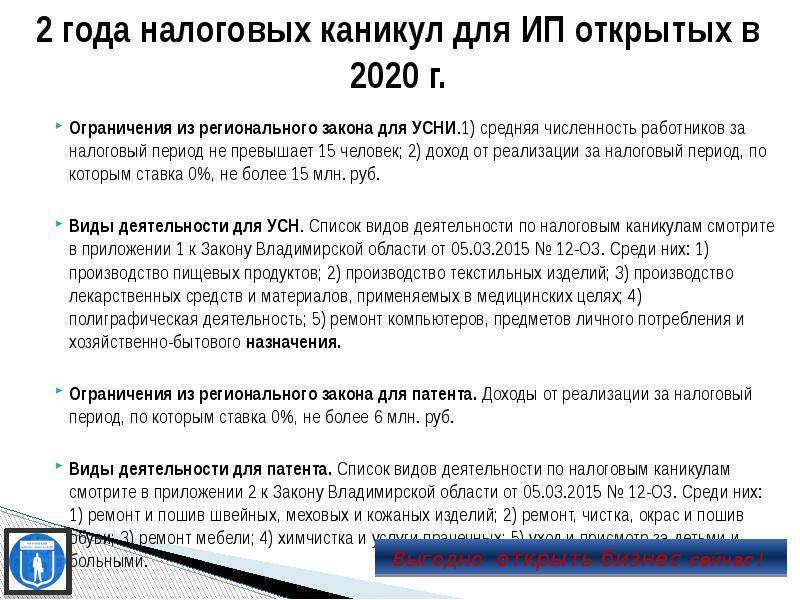

Если говорить коротко, то суть налоговых каникул заключается в том, что в течение определенного промежутка времени человек, зарегистрировавшийся как ИП, имеет право не платить налоги в государственный бюджет. Однако применение этого послабления возможно только при соблюдении определенных условий.

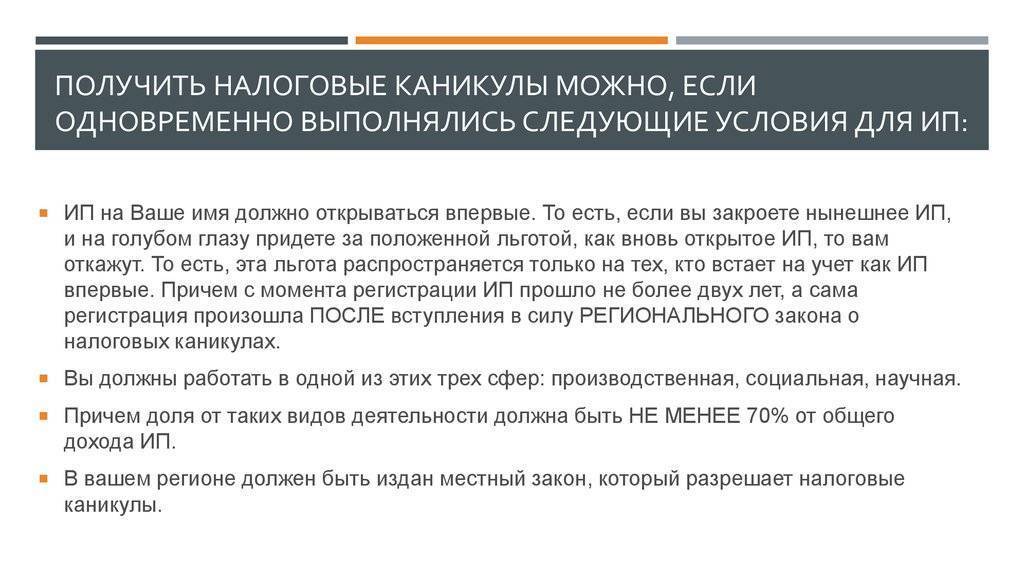

- Индивидуальный предприниматель должен быть впервые официально зарегистрирован в органах государственной власти и контроля;

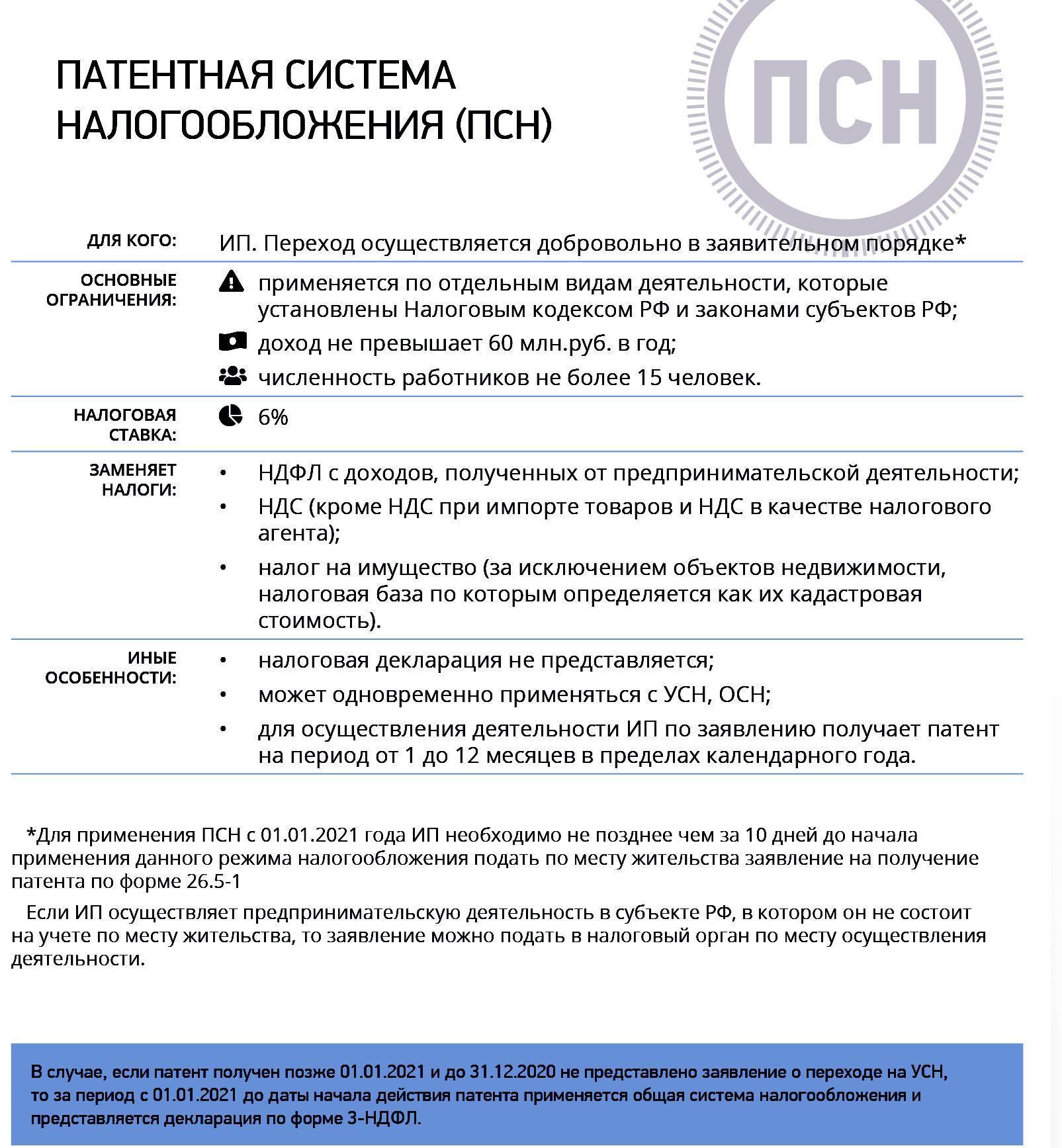

- Воспользоваться временным освобождением от налогов возможно только при применении упрощенного режима налогообложения и патентной системы. Никакие другие налоговые схемы этого права не дают;

- Не меньше, чем 70% от общей прибыли ИП должно происходить от продажи товаров, выполнения работ и оказания услуг, на которые распространяется нулевая налоговая ставка (см. следующий пункт);

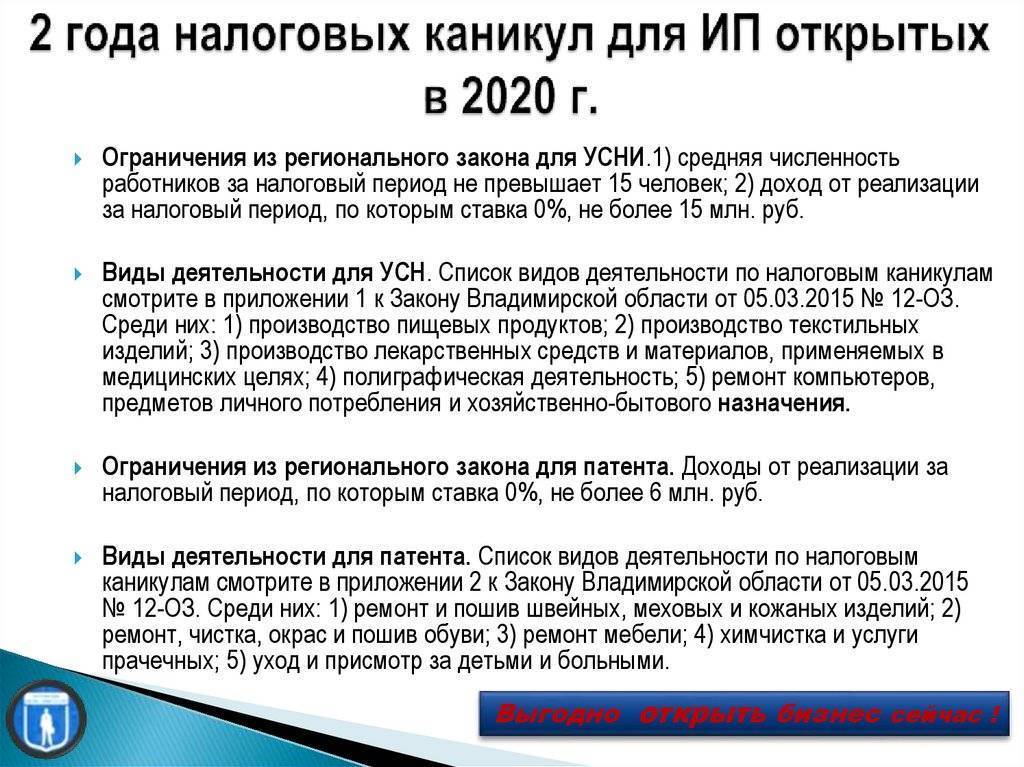

- ИП должен заниматься либо производственными, либо социальными, либо научными проектами, причем, конкретные виды деятельности, в отношении которых возможно применение льготного периода, отданы на откуп местным властям.

Муниципальные законы имеют право ввести дополнительные ограничения для ИП, которым полагаются налоговые каникулы, по одной или нескольким из следующих позиций:

- количество зарегистрированного персонала;

- предельная сумма дохода в течение года;

- по определенным кодам ОКВЭД.

ВАЖНО! Налоговая льгота положена предпринимателю, только если он стал таковым впервые после принятия соответствующего регионального закона. Если ИП, имеющий право на получение налоговых каникул, случайно нарушает хотя бы один из этих пунктов, он обязан сообщить об этом в территориальную налоговую службу для перерасчета ставок по налогам

В случае добровольного и своевременного информирования ИФНС он будет освобожден от административной ответственности, которая наступает, если налоговики сами обнаружат несоответствие ИП предъявляемым требованиям

Если ИП, имеющий право на получение налоговых каникул, случайно нарушает хотя бы один из этих пунктов, он обязан сообщить об этом в территориальную налоговую службу для перерасчета ставок по налогам. В случае добровольного и своевременного информирования ИФНС он будет освобожден от административной ответственности, которая наступает, если налоговики сами обнаружат несоответствие ИП предъявляемым требованиям.

Важно! Иногда индивидуальные предприниматели применяют две налоговые системы одновременно, например ЕНВД и УСН. В этом случае они должны вести по ним раздельный налоговый учет для того, чтобы было четкое понимание, соответствует ли ИП параметрам, которые предъявляет закон для применения нулевой ставки (например, по уровню доходов)

Внимание! Если индивидуальный предприниматель сразу не определился с налоговым режимом и автоматически перешел на ОСНО, на которой применение нулевой ставки по налогу невозможно, то в дальнейшем он имеет право поменять ее на УСН или ПНС. Сделать это необходимо в течение двухлетнего периода, поскольку именно столько времени действуют налоговые каникулы

Виды помощи для самозанятых в 2022 году

Самозанятые в 2022 году могут надеяться на поддержку от государства. Так, разработан федеральный проект, который предполагает создание необходимых условий для развития граждан, относящихся к этой категории.

Аренда государственного или муниципального имущества по льготной ставке

27.05.2020 г. был принят законопроект, согласно которому меры государственной поддержки субъектов малого и среднего бизнеса будут касаться и самозанятых. Председатель Госдумы В. Володин сообщил, что эта категория предпринимательства может рассчитывать на имущественную поддержку. Так, самозанятые могут арендовать муниципальное имущество по льготной ставке.

Бесплатное обучение в обучающих программах

У самозанятых есть возможность пройти обучение востребованным профессиям, а также отточить нужные навыки. Граждане РФ старше 16 лет могут пройти обучение в заочной форме, а также выбрать дистанционный формат получения новых знаний. Обучение будет проходить в рамках коротких эффективных программ практической подготовки.

Данная программа рассчитана на срок до 2030 г. Предполагается, что за это время будет обучено 10 миллионов лиц, оформивших самозанятость. Реализуется эта программа за счет федерального бюджета.

Информационно-консультационная поддержка

В ст. 19–21 ФЗ 209 указан ряд мер, которые направлены непосредственно на повышение предпринимательской грамотности и информированности лиц с самозанятостью. Так, согласно этим нормам:

- создаются сайты, где будет опубликована информация о представленных возможностях;

- во всех регионах есть центры развития предпринимательства;

- эти организации консультируют самозанятых о льготах и преференциях;

- в центрах предпринимательства проводят семинары, тренинги касательно развития бизнеса.

Финансовая поддержка

К финансовой поддержке относят кредитование на льготных условиях, а также субсидии. Субсидирование для организации собственного дела регулируется в основном региональными законами. В этих же документах описываются способы получения помощи от государства самозанятых в регионах.

Так, законом определено, что субсидирование возможно для покупки оборудования, мебели или инструментов в определенной сумме (для каждого региона она своя). Итоговая сумма выплаты определяется из объема затрат самозанятого, посредством выплаты гражданин может покрыть около 90 % расходов.

Помимо этого, самозанятые могут получить особый налоговый вычет. Воспользоваться им можно единожды. Ставка в отношении доходов от физических лиц уменьшается на 3 %, а от юридических — до 4 %. Расчет осуществляется автоматически до тех пор, пока сумма экономии не составит 10 000 рублей. По достижении этой суммы вычет прекращается.

Участие в госзакупках

В ФЗ 444 и ФЗ 223 определены льготные условия для субъектов малого и среднего бизнеса для участия в закупках. Так, для данной категорией исполнителей, подрядчиков и поставщиков действуют сокращенные способы оплаты исполнительных обязательств и сниженные размеры обеспечения заявок.

Данные преференции распространяются и на самозанятых, если те хотят принять участие в госзакупках. Для участия в торгах им нужно получить электронную цифровую подпись и пройти аккредитацию на подходящей электронной торговой площадке.

Иностранцы имеют право вести в России предпринимательскую деятельность, и платят при этом налоги…

Например, иностранцы могут организовывать ИП или становиться самозанятыми. Правда, самозанятыми пока могут становиться только жители стран ЕАЭС, но в планах разрешить этот вид предпринимательской деятельности и иностранцам из стран СНГ. Мы писали об этом в статье “Могут ли иностранцы стать самозанятыми и что для этого нужно сделать”. А какие налоги платят самозанятые, и какие – ИП? В чем плюсы и минусы этих вариантов? Постараемся ответить в статье.

Какие налоги платят самозанятые

Самозанятые платят самый низкий налог в стране – налог на профессиональный доход, или НПД. При работе с физлицами – 4%, а при работе с юридическими лицами – 6 %. При этом для таких предпринимателей действует налоговый вычет – 10 тысяч рублей в год.

Ограничения у самозанятых

При регистрации в качестве самозанятого, надо знать об ограничениях. Например, самозанятые не могут заниматься определенными видами деятельности:

- Заниматься перепродажей товаров;

- Нанимать на работу сотрудников;

- Работать по агентскому договору или договору поручения;

- Заниматься платной доставкой товаров без контрольно-кассовой техники, а также другие ограничения.

Кроме того, самозанятый имеет “лимит” дохода – он не должен превышать 2, 4 млн рублей в год, то есть 200 тысяч рублей в месяц. Так что можно вести только какой-то очень небольшой бизнес – без высоких доходов и без сотрудников.

Пенсионные накопления самозанятых

Сейчас самозанятые платят только налог, а пенсионные взносы не выплачивают. Так что если самозанятые иностранцы хотят встретить в России старость, работая самозанятым, им придется самостоятельно копить на пенсию. Для этого можно добровольно уплачивать пенсионные взносы в ПФР.

Какие страховые взносы платит ИП

Для начала оговоримся, что регистрировать ИП могут любые иностранцы, которые находятся в России постоянно и на легальных основаниях.

Для чистоты сравнения с самозанятым возьмем ситуацию, в которой иностранец создал ИП и работает один, без сотрудников.

Налоги зависят от того, какую систему налогообложения выбрал иностранец. Но есть платежи, которые выплачиваются одинаково, вне зависимости от выбранной системы – страховые медицинские и пенсионные взносы. Эти взносы владелец ИП должен выплатить вне зависимости от того – работает ли он и есть ли у него прибыль. В 2021 году эти взносы составляют:

- Обязательное пенсионное страхование – 32 448 рублей;

- Обязательное медицинское страхование – 8 426 рублей.

Таким образом, общая сумма, которую иностранец заплатит в любом случае, составит 40 874 рубля, которые должны быть уплачены до 31 декабря текущего календарного года. А если годовой доход владельца ИП будет выше 300 тысяч рублей, то ему придется дополнительно выплатить еще 1 процент от суммы, которая будет превышать лимит.

Какие налоги платит ИП

Налоги зависят от выбранной системы налогообложения, как мы уже сказали. Существует Общая система налогообложения, ОСНО, Упрощенная система налогообложения, УСН, и патентная система. Мы рассмотрим только ОСНО и УСН.

Общая система налогообложения

Если предприниматель выбирает ОСНО, то доход ИП облагается налогом НДФЛ в 13 %. При этом НДФЛ выплачивается авансом – за первый квартал, за полугодие и за девять месяцев. Если говорить по датам, то в текущем году НДФЛ нужно выплачивать 26 апреля, 26 июля и 25 октября. Оставшуюся часть налога по итогам года предприниматель уплачивает до 15 июля следующего года.

Упрощенная система налогообложения

Если предприниматель выбирает УСН, то он должен сначала выбрать:

- он будет платить налог с доходов,

- или налог с доходов, уменьшенных на расходы, то есть на прибыль.

Если иностранец выбирает первый вариант, то налоговая ставка составить от 1 до 6 процентов, в зависимости от региона.

Если иностранец выбирает второй вариант, то есть налог на прибыль, то ставка составит от 5 до 15 процентов.

Такой налог выплачивается ежеквартально.

Ограничения, существующие для этого режима налогообложения – количество сотрудников должно быть не более 130 человек и доход не может превышать 200 млн рублей в год.

Выбор за иностранцем

Выбирать – как ему удобнее работать, должен сам иностранец. Как видим, есть плюсы и минусы в каждой системе. А так как существует множество вариантов, всегда можно найти свой. Главное – не работать нелегально. Тем более, как видно из статьи, есть варианты, при которых придется платить совсем небольшие налоги, оставаясь в легальном поле.