Зачем проверять свой кредитный статус

Избыточная долговая нагрузка, периодические просрочки и частые запросы на выдачу новых кредитов в банках негативно влияют на кредитный рейтинг. Плохая кредитная история существенно снижает шансы на получение новых займов и увеличивает размер процентной ставки в случае одобрения заявки. Банки предпочитают заемщиков с идеальной репутацией, которые грамотно подходят к оформлению и обслуживанию долга, а также могут официально подтвердить свои доходы. Но, к сожалению, все больше людей попадают в неприятные жизненные ситуации, в результате которых их кредитная история приравнивается к испорченной. Бывают и такие случаи, когда человек становится жертвой незаконных действий со стороны мошенников — на его имя оформляют карту или кредит, используя паспортные данные и другую персональную информацию.

Проверить кредитную историю следует даже тем заемщикам, которые регулярно платят по долгам. За счет этого клиент банка сможет убедиться в том, что все долговые обязательства погашены и имеют соответствующий статус в БКИ.

Также узнать свою кредитную историю стоит в следующих случаях:

- заемщик хочет взглянуть на себя глазами кредиторов;

- уточнить шансы на получение ипотеки или займа;

- обнаружить ошибки в кредитном отчете и вовремя исправить их;

- узнать о возможных мошенничествах;

- управлять своей репутацией и предпринимать меры по ее улучшению.

Рекомендуем проверять кредитную историю минимум два раза в год. Особенно это касается тех людей, кто активно кредитуются и часто пользуются услугами банков. Таким образом можно контролировать своевременное отображение информации о закрытии займов в БКИ и вовремя урегулировать спорные вопросы в случае их возникновения.

Что входит в кредитный отчет

Кредитные истории состоят из нескольких частей:

- Титульная часть. В ней указаны общие данные о заемщике (ФИО, паспортные данные, ИНН и СНИЛС).

- Основная часть. Здесь содержатся сведения о текущих кредитах и вступивших в силу решениях суда по долгам, о банкротстве, а также скоринговый балл заемщика, если БКИ его рассчитывает.

- Информационная часть (подавал ли человек заявки на получение займов, а также результаты рассмотрения).

- Закрытая часть. Ее видит только заемщик. В ней указаны все, кто когда-либо запрашивал кредитную историю и кто передавал информацию о заемщике.

Кредитный отчет формируется на основании кредитной истории. В законе прописаны составляющие кредитной истории, при этом четких требований, как ее оформлять, нет. Поэтому многие БКИ публикуют на своих сайтах руководства о том, как читать кредитный отчет.

Что делать после того как будет получен кредитный отчет

Получив кредитный отчет, следует начать с изучения всей информации, отраженной в документе, с сопоставления данных базы БКИ с реальным положением дел. Нужно удостовериться в правильности написания ФИО, в актуальности паспортных данных, адреса проживания, телефонных номеров. Также, начиная с 2015 г. в БКИ поступают данные о том, является ли субъект дееспособным.

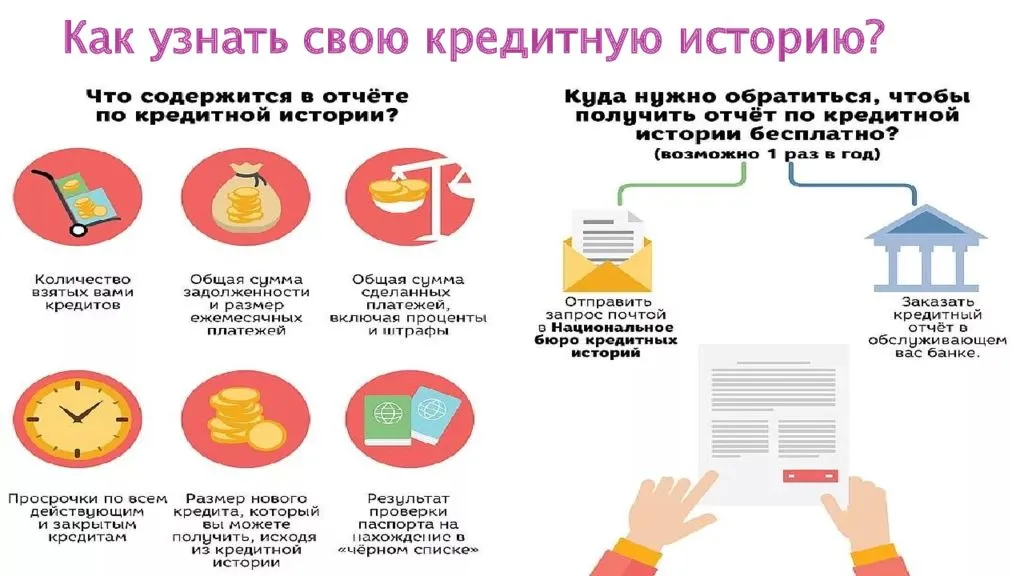

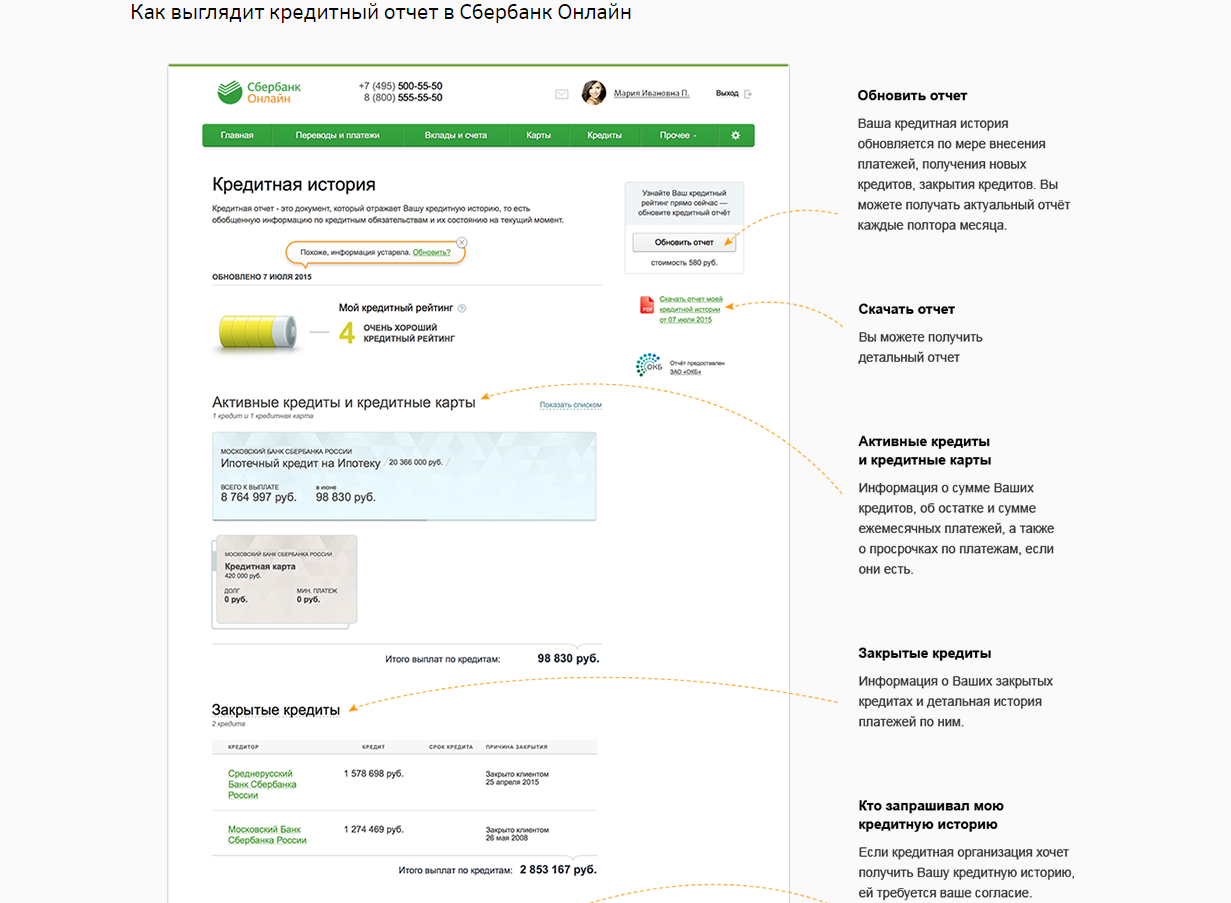

В отдельной таблице представляют данные обо всех кредитных обязательствах субъекта, включая действующие, погашенные и проданные третьим лицам. Изучая эту часть, можно отследить число договоров, их тип, сумму, валюту. По сводной таблице хорошо проверять наличие просрочек как текущих, так и закрытых. В отдельной графе указывается максимальное по продолжительности нарушение сроков расчета по кредитным обязательствам.

Если по итогам анализа сводной таблицы возникли вопросы, стоит внимательно изучить раздел, в котором представлена детальная информация по каждому договору в отдельности. Здесь будут расписаны все просрочки по периодам, статус кредита (активный или закрытый). Также указывается дата последнего обновления данных по конкретному договору.

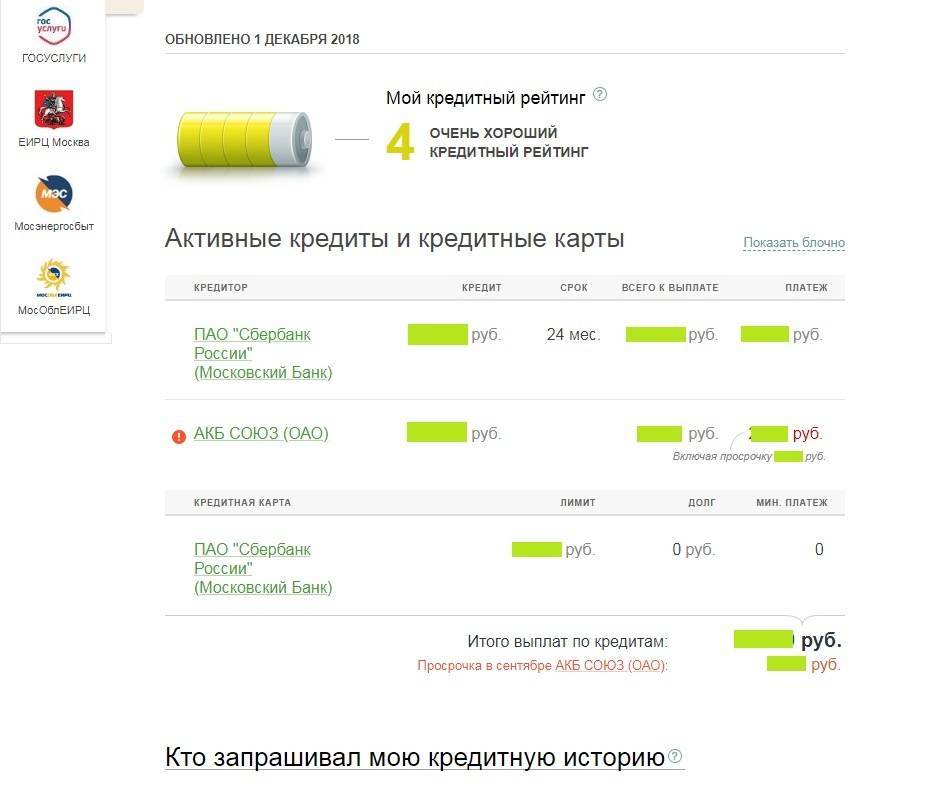

Некоторые БКИ, например, «Эквифакс», одновременно с отчетом о кредитной истории предоставляют отчет о кредитном рейтинге. Это дополнение высылают бесплатно.

В последней части отчета указываются списки источников формирования кредитной истории по каждому обязательству, а также перечень тех лиц, которые ею интересовались.

Бюро кредитных историй, адреса сайтов

С 31 января 2019 года все граждане РФ могут бесплатно получить полный отчет о своей кредитной истории, а не только узнать не только свой «кредитный рейтинг«, как ошибочно писали многочисленные СМИ. Вступили в силу поправки к 218-ФЗ «О кредитных историях», в соответствии с которым граждане смогут получать свою , т.е. полный и подробный кредитный отчет. Также для удобства предусмотрено использование ЕСИА (gosuslugi.ru) для удалённой идентификации на онлайн-порталах БКИ. Все три основные кредитные бюро позволяют сделать это онлайн (а другие вам и не понадобятся в 99% случаев):

- Эквифакс — online.equifax.ru

- НБКИ — person.nbki.ru

- ОКБ — ucbreport.ru

Через сайт Госуслуги можно бесплатно узнать, в каких Бюро Кредитных Историй хранится ваша кредитная история (с 13.11.2018). Наверняка — это 3 основных вышеперечисленных БКИ: НБКИ, Эквифакс, ОКБ и, возможно, еще «Русский Стандарт».

Но сама кредитная история — это не то, что вы можете получить на сайте Госуслуги, и даже не цифра с вашим кредитным рейтингом, это подробный кредитный отчет на 5-25 листах в PDF, а у кого-то и более. Как его получить?

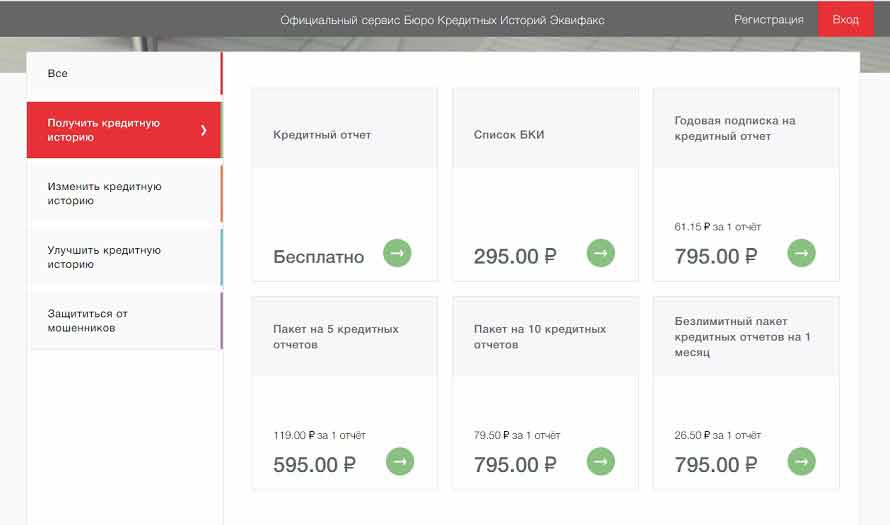

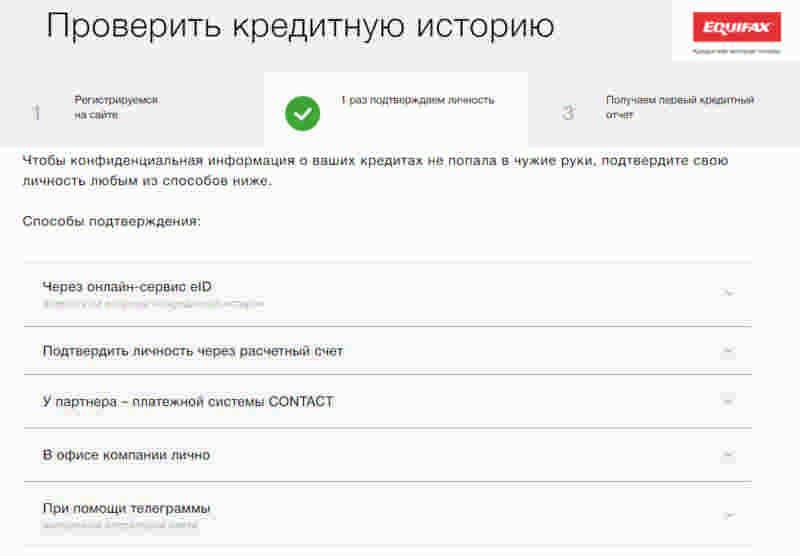

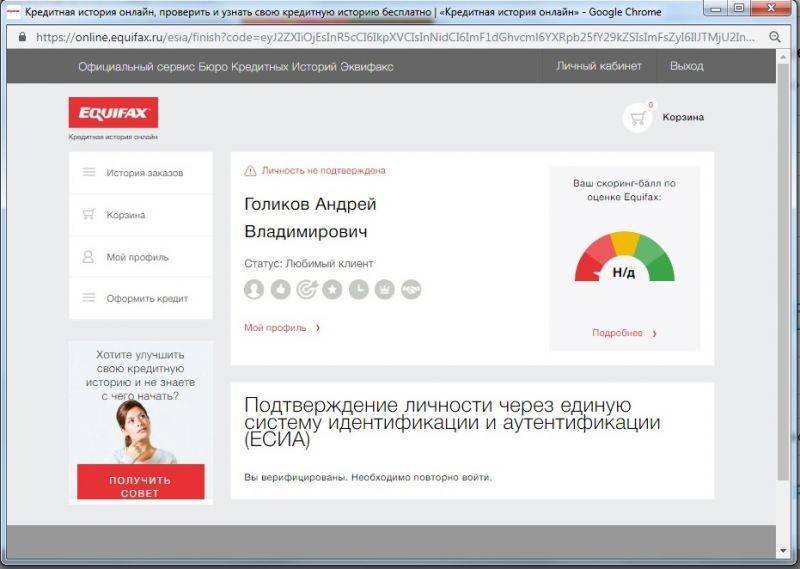

Как узнать свою кредитную историю бесплатно в Эквифакс?

Нужно завести свой личный кабинет на сайте online.equifax.ru, а затем пройти бесплатную идентификацию через gosuslugi.ru. В личном кабинете Эквифакс с 31.01.2019 у соответствующего пункта в списке услуг появилась надпись «Бесплатно», кредитную историю можно получить 1 раз в год онлайн и еще 1 раз в год в виде документа лично. Нас, разумеется, интересует кредитная история онлайн:

Заказанная кредитная история (кредитный отчет) приходит минут через 10-15, в формате PDF. В моем случае он содержит 8 страниц. Состав документа такой:

- Информация по субъекту кредитной истории (ФИО, паспортные данные)

- Изменения по титульной части

- Суммарная информация по договорам (активные и закрытые договоры)

- Скоринг (кредитный балл, рейтинг)

- Детальная информация по договорам — действующие и закрытые договора, дисциплина платежей по каждому из них, суммы, задолженности, даты.

- Дополнительная информация по субъекту кредитной истории (количество запросов о кредитах в час, в день, в неделю, в месяц, в квартал и в год)

- Информационная часть (Кредитные заявления и выданные кредиты)

- Закрытая информация (список банков по выданным кредитным продуктам и список всех кто делал запросы о КИ с указанием даты и времени запросов)

Вот несколько фрагментов из моей КИ без персональных данных:

Скоринг, кредитный рейтинг

У НБКИ для онлайн-запросов есть и посредник — akrin.ru, до последнего времени все кредитные отчеты в нем были платные — 450р. Теперь доход через этого посредника резко упадет, им будут пользоваться только те, кому нужно заглядывать в свою кредитную историю несколько раз в год.

Как получить свою кредитную историю через НБКИ

НБКИ — это наиболее крупное бюро кредитных историй, поэтому рекомендуется в нем тоже обязательно проверить свою КИ .

Идентификация как обычно, через Госуслуги.

Также в НБКИ появилась услуга «Персональный кредитный рейтинг», она бесплатная, и по ней нет ограничений, можно смотреть хоть каждый день. Минимальное значение рейтинга — 300, максимальное — 850.

Еще один способ — ОКБ (Объединенное Кредитное Бюро)

Интересно, что в кредитном отчете от Эквифакс (online.equifax.ru) и в кредитном отчете от НБКИ (https://person.nbki.ru/) нет моей кредитки Сбербанка. Не потому, что я ей пока не пользовался, а потому что Сбербанк передает информацию о кредитах только в свое карманное ОКБ (Объединенное кредитное бюро, https://bki-okb.ru/ ), на сайте для физлиц https://credistory.ru/ .

«Если ваша кредитная история хранится в Объединенном Кредитном Бюро, вы можете получить её после регистрации и идентификации на портале: https://ucbreport.ru. Подтвердить свои данные можно с помощью учетной записи Госуслуг (ЕСИА)».

Как самому узнать свою кредитную историю через Госуслуги: пошаговая инструкция

Наши эксперты рассказывают, как узнать самому кредитную историю бесплатно через Госуслуги.

После идентификации нужно выбрать вариант получения:

- по почте;

- на email;

- через личный кабинет на сайте БКИ.

Документ в виде цифрового файла приходит в течение 15 минут, заверен ЭЦП.

Кредитная история — это отражение вашей способности брать ссуды

Активному в финансовом плане человеку, да и простому должнику с одним кредитом, необходимо знать свою кредитную историю. Помните, что КИ портит не столько факт прохождения процедуры банкротства, сколько информация о допущенных ранее просрочках.

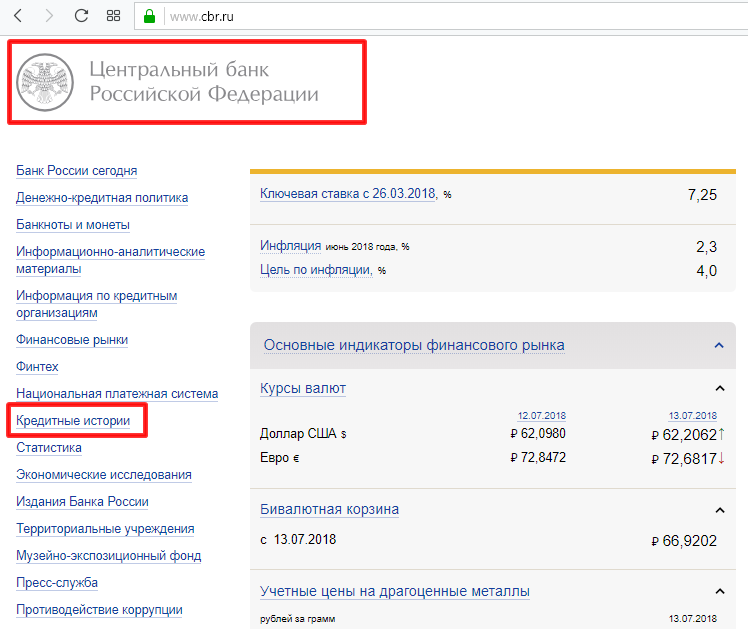

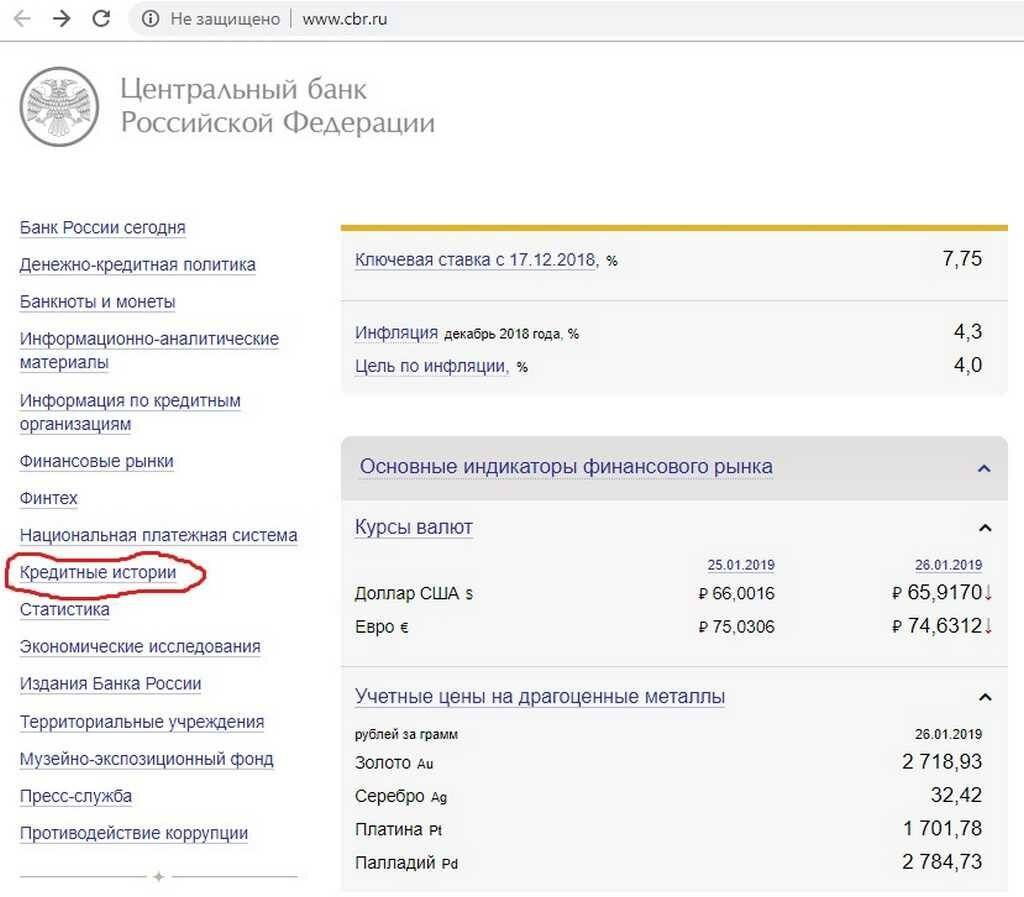

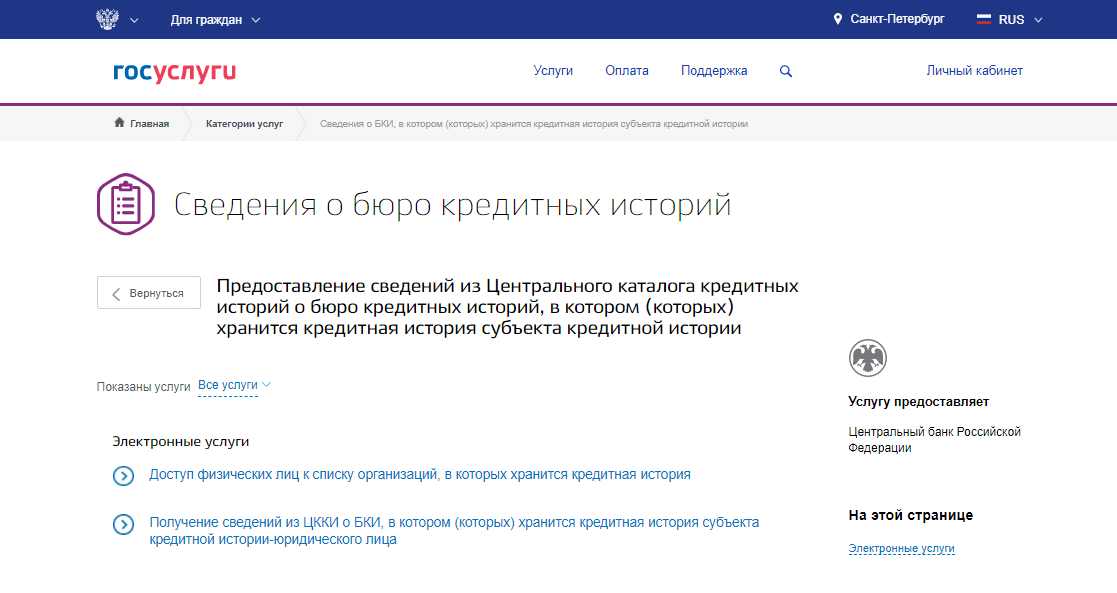

Как получить свою кредитную историю через Центробанк и БКИ

Центробанк РФ является регулятором финансовой сферы, в том числе выдает лицензии банкам и БКИ.

Порядок получения данных о БКИ через Центробанк заключается в следующем:

- получить список бюро через ЦБ РФ можно только по коду субъекта, т.е. по фамилии, паспорту или СНИЛС такая информация не выдается;

- при заполнении формы «Субъект» нужно ввести код, паспортные данные, адрес электронной почты;

- список БКИ, с указанием их названий, адресов и телефонов, будет направлен по электронной почте.

По запросу из Центробанка РФ может быть получена справка об отсутствии БКИ с вашей кредитной историей. Это означает, что вы никогда не брали кредитов, а сведения о вашей задолженности никогда не передавались в одно из бюро. Случаи, когда данные о кредитах, займах или иных обязательствах ошибочно не передавались в БКИ, встречаются крайне редко, поэтому проверьте точность введенных сведений.

Далее обратиться с запросом в каждое бюро из списка, чтобы получить выписку из кредитной истории: лично либо выдать доверенность представителю. При личной явке проверяется паспорт, после чего выписку сформируют и выдадут в течение нескольких минут.

Через сайт бюро можно получить документ без личной явки:

- зарегистрироваться и получить доступ в личный кабинет;

- пройти идентификацию личности способами, указанными на сайте, либо через учетную запись Госуслуг;

- получить выписку о сведениях кредитной истории, которую ведет данное бюро.

Два раза в год БКИ обязана выдать кредитную историю бесплатно. При последующем обращении будет взиматься плата. Например, в НКБИ эта услуга будет стоить 450 руб. за каждую выписку, кроме первой и второй. Количество запросов не ограничено.

Если при проверке кредитной истории вы нашли ошибки, их можно исправить по заявлению в БКИ. Так как закон № 218-ФЗ не содержит единых правил исправления, бюро утверждают их самостоятельно. Для исправления необходимо представить справки из банков или МФО с корректной информацией. Если ошибки носят технический характер, БКИ внесет изменения по заявлению гражданина.

Если вы обнаружили ошибку в своей кредитной истории

Заказав кредитную историю через бюро или госуслуги, получив ее, стоит выбирать 2 основных направления, чтобы ее исправить:

- Если есть долг, погасить его;

- Доказать, что определенные данные – это ошибки субъективного характера.

Например, если вы оформляли кредитную историю онлайн бесплатно или в бюро по своему паспорту, и, например, в ней не обозначен кредит за минувший год, это может быть связано с тем, что паспортные данные просто ввели не корректно. Поскольку банк кредитных историй постоянно обновляется, стоит достаточно внимательно относится к проверке своей репутации, чтобы избежать проблем в дальнейшем. Когда ошибка в кредитной истории обнаружена, срочно исправить ее не получится. Согласно законодательным нормам необходимо обратить в бюро с заявлением, в случае наличия подтверждающих правоту документов и ожидать рассмотрение на протяжении 30 дней.

Стоит помнить, что повторно заявления не рассматриваются. В этом случае после отказа бюро вносить коррективы в дело, можно обратиться в суд.

Подводя итог, отмечу: многие отдают предпочтение кредитной истории онлайн от бюро эквифакса, поскольку она быстрая и часто наиболее актуальная. Если вы планируете взять кредит на большую сумму, то стоит быть готовым к тому, что банк вас будет проверять и узнавая наперед данные, вы всегда сможете их исправить. Заказывая кредитную историю в независимых бки представители финансовых организаций могут наперед оценить финансовый портрет каждого.

В определенных рейтингах банков, о котором я писала на gq-blog.com, учитывается сумма выданных кредитов физическим и юридическим лицам. Если нет другого решения вопроса, кроме, как займ, и вы решили взять новый кредит, то с плохой кредитной историей вам его мало кто выдаст, а если и да, то под большой процент как средство страхования. Думайте наперед о своей репутации, и как у классика, берегите финансовую честь смолоду.

Способы проверки КИ

В ответе ЦККИ будут перечислены все бюро, имеющие сведения о заявителе. После этого переходим к истребованию непосредственно кредитного отчёта.

БКИ обязано предоставить кредитный отчёт по заявке субъекта КИ. Отчёт может быть предоставлен в двух вариантах:

- на бумажном носителе с подписью руководителя (заместителя руководителя) БКИ и оттиском печати организации;

- в электронном виде с электронной подписью или иным аналогом подписи.

В заявке на предоставление информации должны быть указаны:

- фамилия, имя, отчество (при наличии);

- серия и номер документа, удостоверяющего личность;

- дата рождения;

- почтовый или электронный адрес, по которому следует направить ответ.

Запрос в БКИ может быть направлен несколькими способами.

Как узнать КИ бесплатно по фамилии через интернет

В сети иногда попадаются сообщения или реклама организаций, предлагающих оформить запрос в БКИ в онлайн-режиме бесплатно через специальные сервисы. Обращаться к услугам подобных сайтов не стоит, так как, согласно действующему законодательству, такие услуги не могут оказываться третьими лицами, а официальные партнёры не оказывают услуги на безвозмездной основе. При передаче личной информации на такие сайты высок риск того, что эти данные будут использованы в противоправных целях. В лучшем случае вам пришлют на электронную почту скоринговый отчёт, который по большому счёту не имеет практического значения и не содержит информации о конкретных обязательствах. В скоринговом отчёте указывается так называемый скоринговый балл, который субъективно отражает вероятность одобрения кредита в условном банке.

Реальные сайты-посредники, например, БКИ24, действуют на платной основе, стоимость услуг от 300 рублей. Если всё-таки решите действовать через посредника, убедитесь в том, что это действительно партнёр БКИ. Проверить информацию о партнёрах можно на официальном сайте бюро. Далее мы рассмотрим, в каких случаях можно обратиться за помощью к интернету.

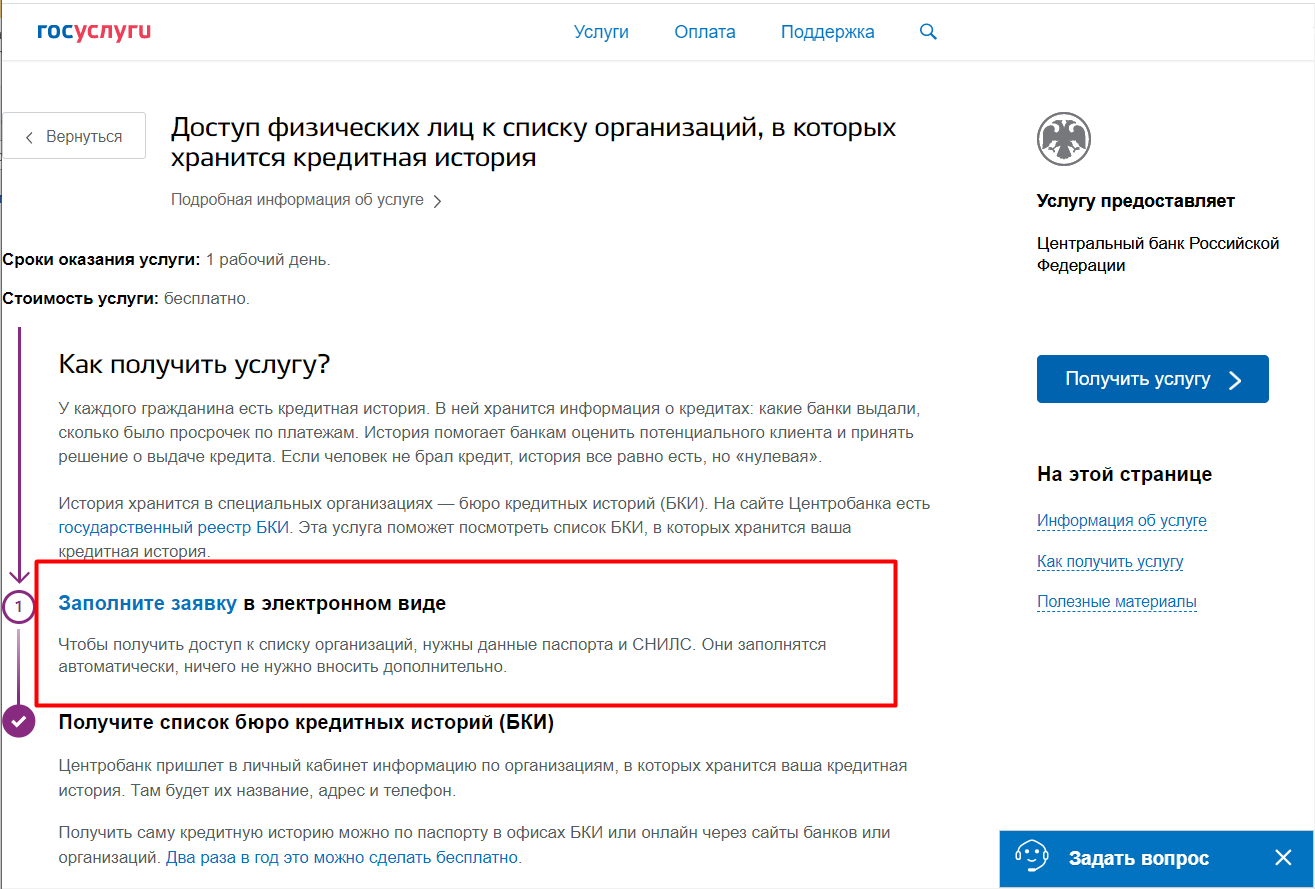

Как проверить КИ бесплатно через портал госуслуг

Ответ аналогичен предыдущему — никак. Несмотря на все свои достоинства и обширные возможности, подобные услуги портал не оказывает. Через портал можно лишь получить информацию о бюро, где находится кредитная история, и далее контактировать напрямую с ними.

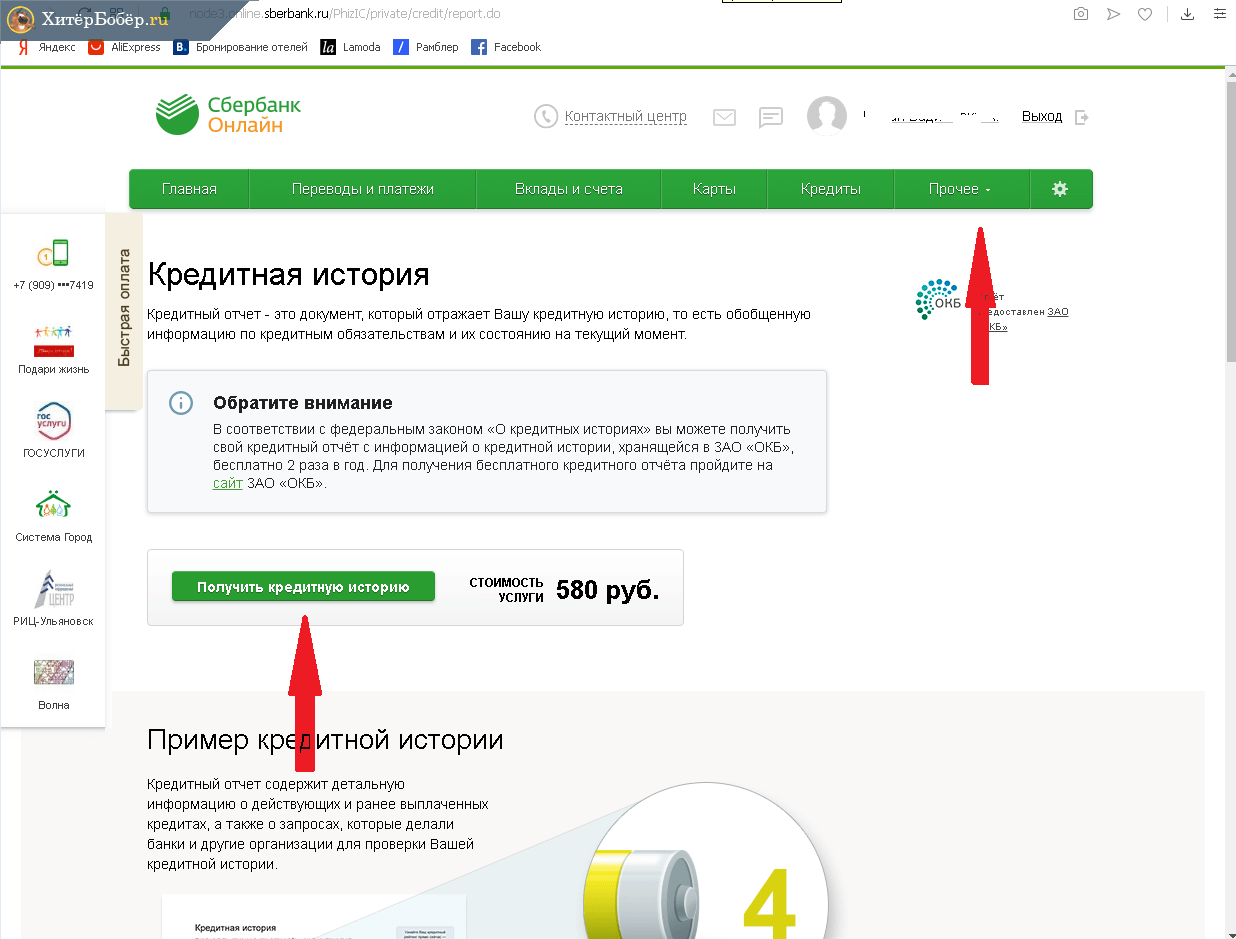

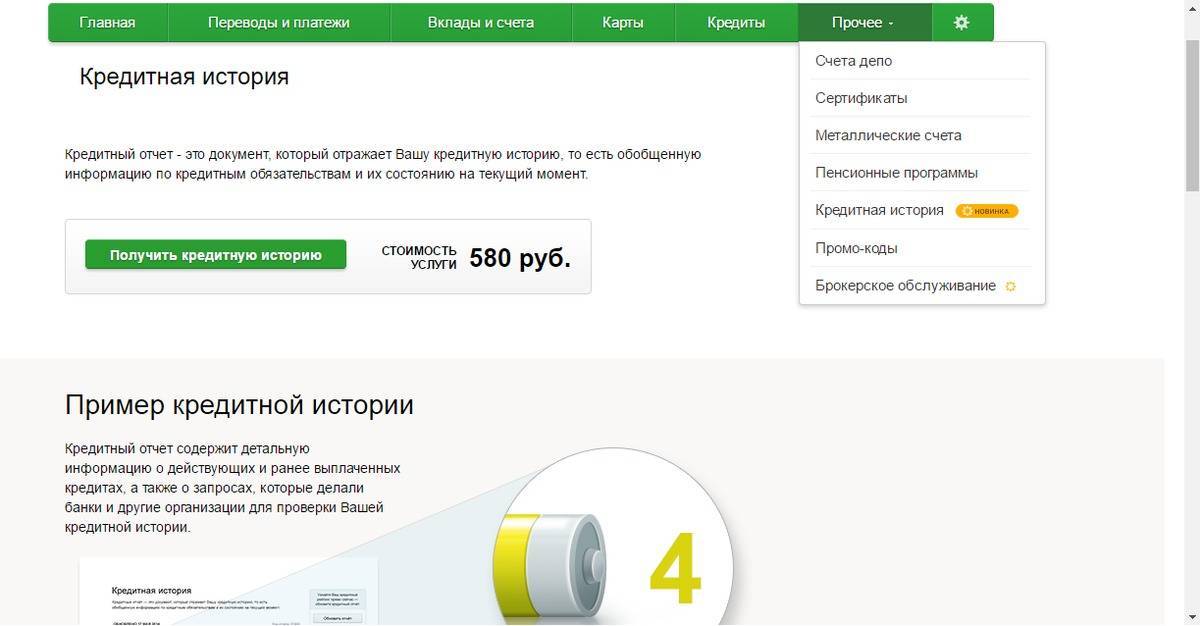

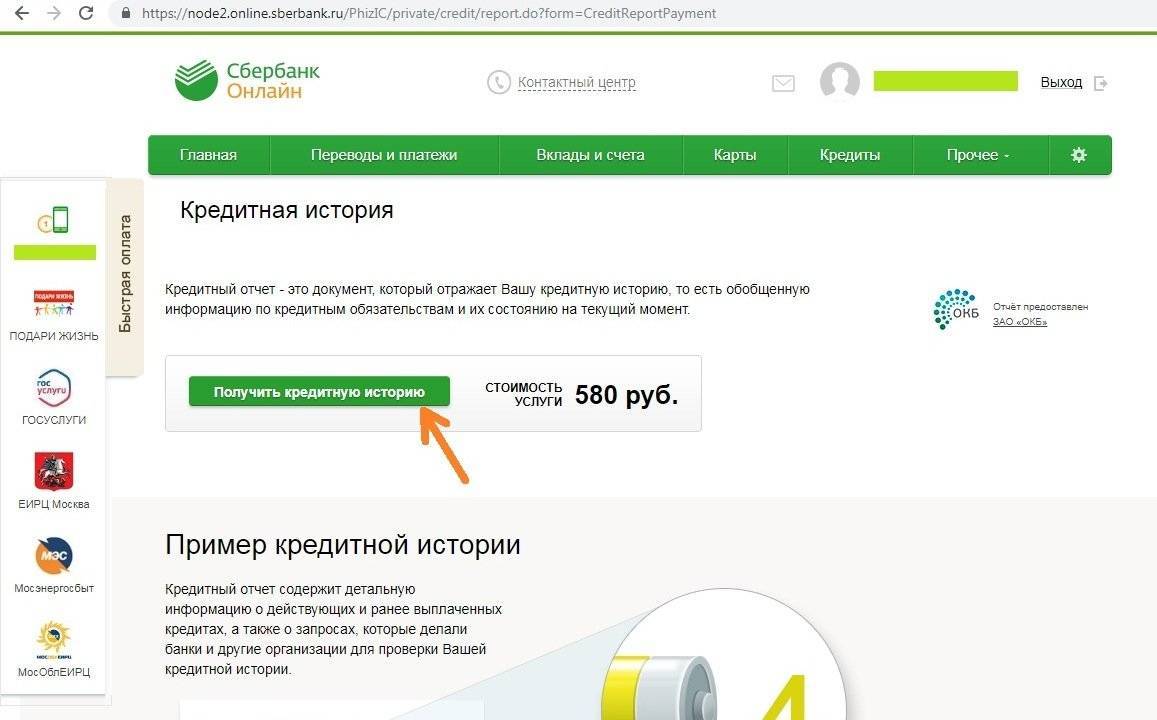

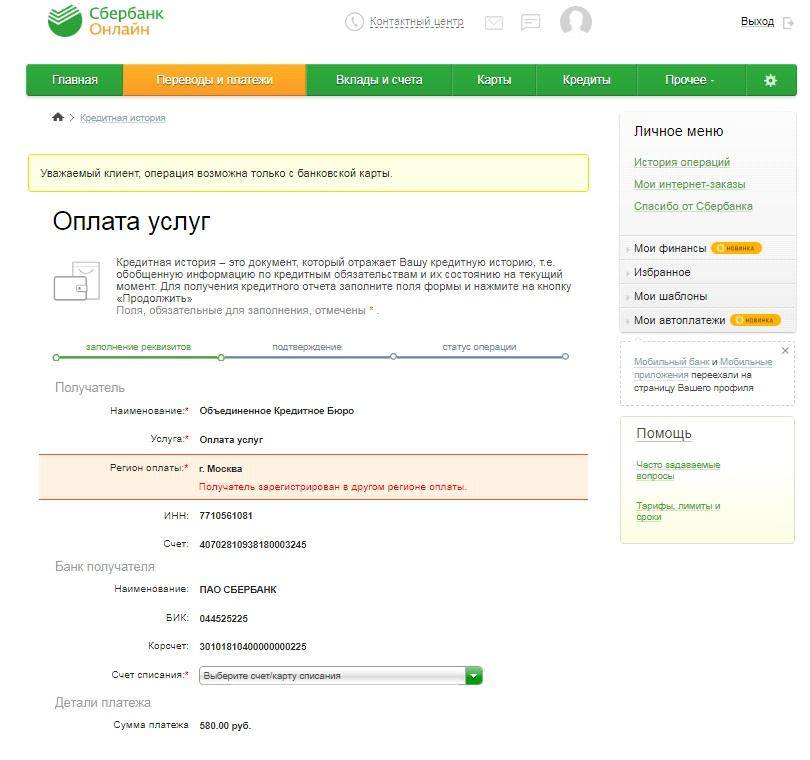

Как проверить КИ через Сбербанк

Сбербанк пошёл по пути формирования собственного БКИ. Информацию о своих клиентах Сбербанк передаёт только в ЗАО «ОКБ», в других БКИ сведений о сбербанковских кредитах, скорее всего, получить не удастся. Но ЗАО «ОКБ» не ограничивается лишь обслуживанием интересов своего фактического учредителя. Информация о субъектах поступает и из других источников.

У Сбербанка есть платная услуга по предоставлению кредитной истории из АО «ОКБ»

КИ предоставляется из АО «ОКБ». Услуга платная, стоимость составляет 580 рублей. Деньги будут списаны с карты. Количество обращений не ограничено.

Как проверить КИ, обратившись в бюро

Проще всего получить кредитную историю можно непосредственно в конкретном БКИ при личном обращении. Отчёт предоставляется бесплатно дважды в год в течение нескольких минут, но в виде документа субъект вправе получить отчёт только один раз в год. При втором обращении информация будет передана в электронной форме.

Но этот способ неудобен. БКИ не имеют филиалов и представительств по стране, и для личного обращения придётся ехать в Москву или другой город, где фактически находится организация.

Запрос в БКИ можно направить по почте, но для этого потребуется нотариальное удостоверение подписи. Форму запроса следует скачать с сайта БКИ. Удостоверение подписи у нотариуса обойдётся в 200 рублей, но, скорее всего, нотариус навяжет какие-нибудь дополнительные услуги на 500–1000 рублей вроде подготовки и распечатки заявки.

Заявку можно также направить телеграммой с заверенной подписью в таком же порядке, как и заявку на предоставление информации о БКИ. Стоимость такой телеграммы составляет около 300 рублей. Заверить подпись в телеграмме можно только при личном посещении почтового отделения при предъявлении паспорта (иного удостоверяющего личность документа).

Способы, позволяющие узнать свою кредитную историю

Согласно Закону № 218-ФЗ отправить запрос можно через:

- БКИ;

- банк;

- МФО (микрофинансовую организацию);

- кредитный кооператив;

- нотариуса;

- Евросеть;

- Сервис Акрин.

Все эти способы не бесплатные (кроме личного посещения бюро). Основной недостаток этого варианта заключается в том, что для получения выписки бесплатно необходимо отпрашиваться с работы, что сложно, если КИ разделена на несколько частей. Нюансы различных вариантов процедуры

Не у всех БКИ есть сайты, через которые можно подать заявку на предоставление выписки из КИ. Большинство работает через посредников, сделать через интернет все невозможно из-за необходимости в идентификации личности. Цена варьирует в пределах 300-500 рублей. Запрос обрабатывается быстро (до 30-и минут).

Что касается банков, то через интернет заявку можно подать, если подобная услуга предусмотрена в интерне-банкинге. В Сбербанке выписка из Объединенного кредитного бюро предоставляется за 580 рублей. С другими бюро этот банк не сотрудничает, данные из них онлайн недоступны.

Для заемщика, у которого нет навыков пользования компьютером, важно знать, как получить историю бесплатно и без регистрации на интернет-ресурсах. Существуют 3 способа:

Существуют 3 способа:

- личное посещение БКИ;

- отправка заявки телеграммой;

- отправка запроса письмом.

При первом варианте нужно пойти с паспортом и его ксерокопией (заверять не нужно) в офис, заполнить форму заявления и получить выписку в тот же день. Для отправки телеграммы необходимо иметь при себе паспорт.

В телеграмме указывается:

- дата и место рождения;

- адрес проживания;

- телефон;

- данные из паспорта.

Подпись заверяет сотрудник почты, стоимость за одно слово 2,8 рублей, стоимость телеграммы примерно 400 рублей. Если информация запрашивается не первый раз за год, по факсу отправляется квитанция, удостоверяющая оплату (450 рублей). Ответ приходит через 3-10 дней.

В письме указывается такая же информация, как в телеграмме. Подпись должен заверить нотариус (стоимость в Москве 900 рублей). Цена отправки письма 19 рублей. Если информация запрашивается не первый за год, к письму прилагается квитанция, удостоверяющая оплату услуги (450 рублей). Ответ приходит через 3-10 дней.

В Евросети для получения выписки требуется паспорт и 990 рублей.

Через Акрин возможно:

• определить код; • заказать экспресс-выписку и полный отчет из НБКИ и бюро «Русский Стандарт»; • узнать свой рейтинг; • оспорить информацию из истории; • подключить получение данных по СМС при любом изменении в КИ; • оформить подписку.

Акрин подходит заемщикам, которые заказывают отчеты часто. При одноразовой идентификации и оформлении подписки выписка стоит всего 60 рублей. Оплата принимается электронными деньгами.

Кредитный рейтинг БКИ начали рассчитывать с начала 2019 года. Для кредитных учреждений и заемщиков важен уровень риска (низкий, средний, высокий). Отзывы в СМИ свидетельствуют, что скоро начнется унификация этого показателя (сейчас у каждого бюро своя информация). Сбербанк обещает в ближайшее время отражать рейтинг в мобильном приложении интернет банка.

Хотя каждое кредитное учреждение подходит к данным их КИ по-своему, это информация важна, чтобы знать, какая вероятность одобрения заявки на получение заемных средств. Как получать выписку, каждый решает сам. Если данные требуются только для защиты от мошенничества и ошибок сотрудников банков, достаточно заказать бесплатную выписку раз в год.

После получения желательно тщательно изучить документ, чтобы убедиться, что не появился лишний кредит или опечатка. Чтобы исправить неточности, лучше всего обращаться в бюро и выяснить, как исправить данные. Заявление можно написать так же в кредитной организации, которая предоставила неверную информацию. Чаще всего требуются документы, удостоверяющие правоту заемщика (обычно это документы о своевременной выплате задолженности)

Важно проследить, чтобы одновременно с исправлением ошибки был пересчитан рейтинг

Как запросить кредитную историю на сайте Чеклик

Как правило, все кредитные истории хранятся в нескольких БКИ, и данные из них можно получить либо по отдельности, либо нужно знать, в какое именно бюро обращаться. На сайте Чеклик вы можете узнать всю информацию в одном месте.

Преимущества нашего сервиса:

- Актуальность предоставляемой информации.

- Все сведения запрашиваются только из официальных баз данных.

- Возможность получить всю информацию о человеке в одном месте в форме отчета, содержащего ответы на все интересующие вопросы.

- При наличии необъективной информации или других сложностей, пользователям будут возвращены денежные средства.

- Возможность выбрать удобный тариф, в зависимости от объема запрашиваемых сведений

Итак, как узнать кредитную историю человека онлайн с помощью сервиса Чеклик?

- Зарегистрироваться в личном кабинете;

- Выбрать нужный тариф, оплатить его;

- Ввести данные человека – ФИО, дату рождения, регион поиска, при наличии – паспортные данные или реквизиты водительского удостоверения;

- Дождаться отчета на электронную почту.

Сервис Чеклик позволяет вам сэкономить время, денежные средства и в течение 5-15 минут получить все сведения о гражданине в форме отчета, в котором вся информация представлена по разделам. Пользователи могут выбрать мобильное приложение, которое обладает функционалом, аналогичным сайту.

Вам также может быть интересно

Пробить человека по базе данных

Как проверить долги у человека?

Проверить человека по базе фссп

Обратите внимание

Если необходимое банковское учреждение находится в другом регионе, можно посетить его лично или выслать на указанный адрес заверенный в нотариальной конторе запрос. Для написания запроса на имя руководителя организации используется свободная форма с указанием собственных ФИО и паспортных данных. Имейте в виду, что без нотариального оформления запрос рассматриваться не будет. Стоимость такого заверения обычно стоит несколько сотен рублей (в зависимости от места проживания). Ответ сотрудники бюро обязаны выслать на указанный вами адрес в десятидневный срок.

Следует знать, что кредитная история никогда не сохраняется в одном месте. Обычно она состоит из нескольких частей и сохраняется в разных местах для вашей безопасности.

Как узнать, где хранится КИ

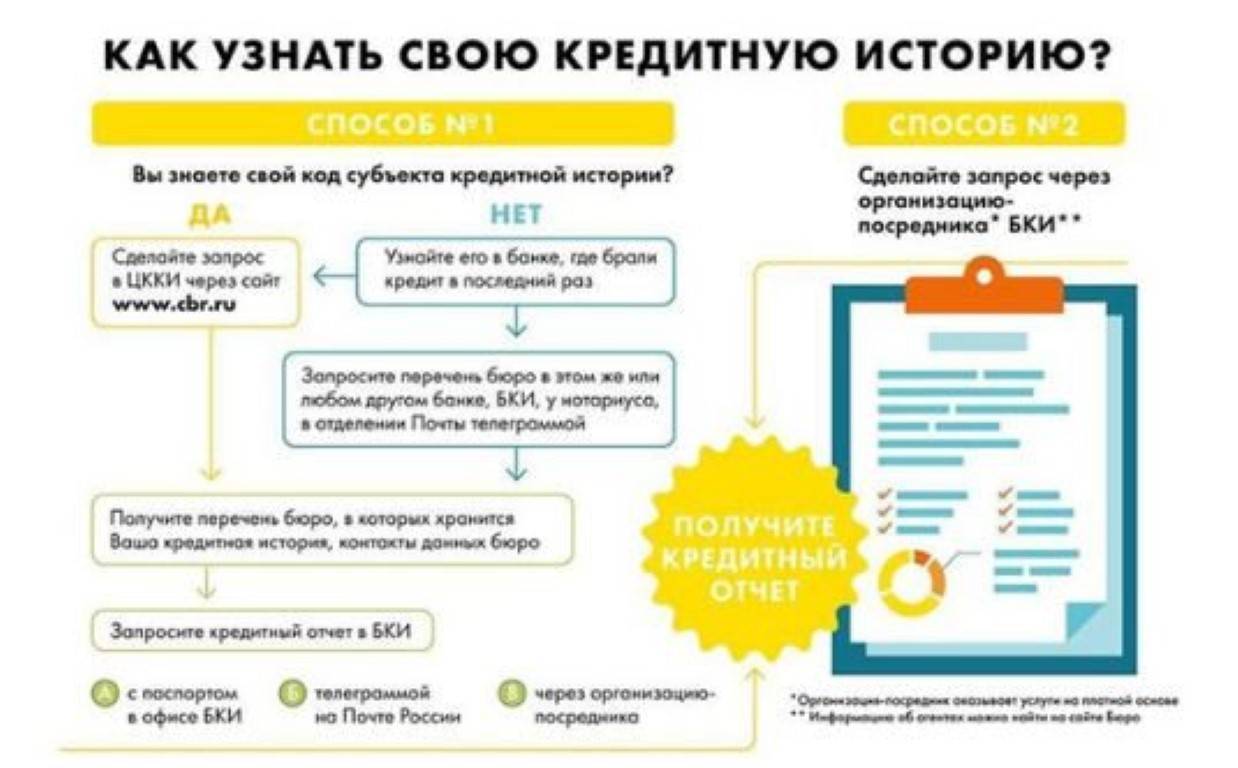

Первым этапом для получения кредитного досье является выяснение вопроса о том, в каких бюро сконцентрирована информация о заёмщике (поручителе, должнике и т.д.). Все БКИ передают в Центральный каталог кредитных историй (ЦККИ) информацию из титульного листа КИ, поэтому только ЦККИ может предоставить полный перечень бюро, в которые следует обратиться с запросом. В ЦККИ также передаются базы данных закрывшихся бюро.

Дальнейшие действия зависят от того, знает ли гражданин свой код КИ.

Если код известен

Для перехода к заполнению формы необходимо дать согласие на обработку персональных данных, проставив отметку в соответствующем окошке. Ответ будет направлен не позднее следующего рабочего дня на электронный адрес заявителя.

Для отправки запроса в ЦККИ о БКИ, в которых находится информация, достаточно только паспортных данных

Дополнительно можно:

- изменить код субъекта кредитной истории;

- аннулировать код субъекта кредитной истории;

- сформировать дополнительный код субъекта кредитной истории для конкретного кредита или займа (при наличии кода субъекта кредитной истории).

Если код неизвестен

Если код не оформлялся, забыт или по другим причинам не может быть воспроизведён правильно, запросить данные о БКИ можно одним из следующих способов:

- направив заявку через Единый портал государственных и муниципальных услуг (ЕПГУ);

- обратившись в любой банк, МФО, или кредитный кооператив;

- направив телеграмму с заверенной подписью в любом почтовом отделении;

- направив нотариально заверенный запрос в ЦККИ.

В таком же порядке рекомендуется действовать, если код формировался, но на момент оформления был другой паспорт. В этом случае ЦККИ может дать устаревшую информацию.

При обращении в финансовую организацию или к нотариусу запрос помогут правильно составить. Для правильной отправки телеграммы или запроса через портал госуслуг дадим некоторые пояснения.

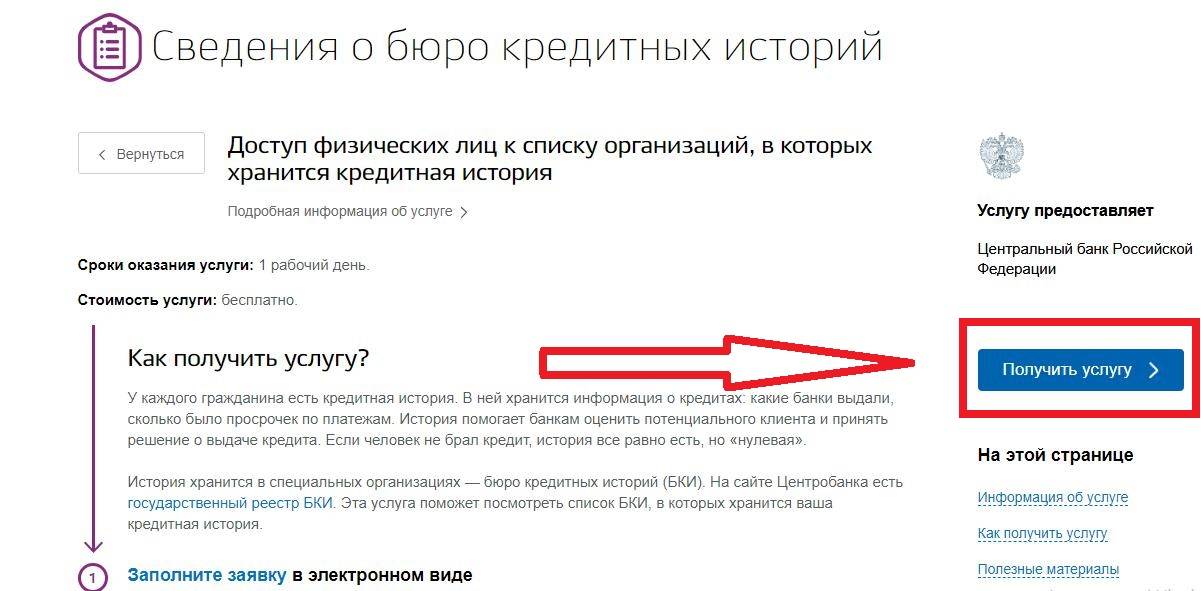

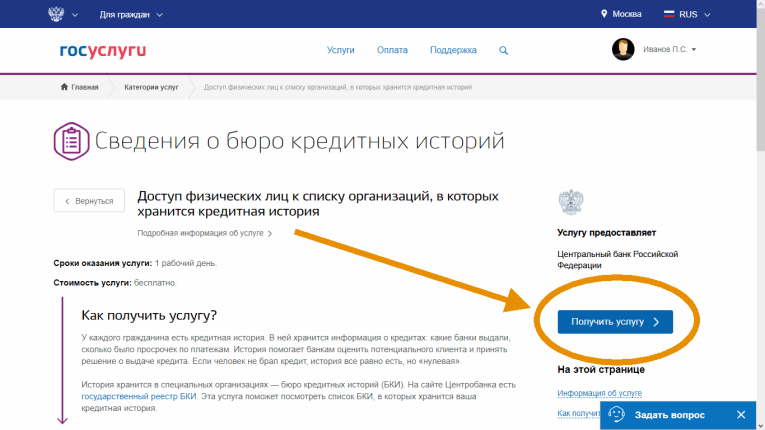

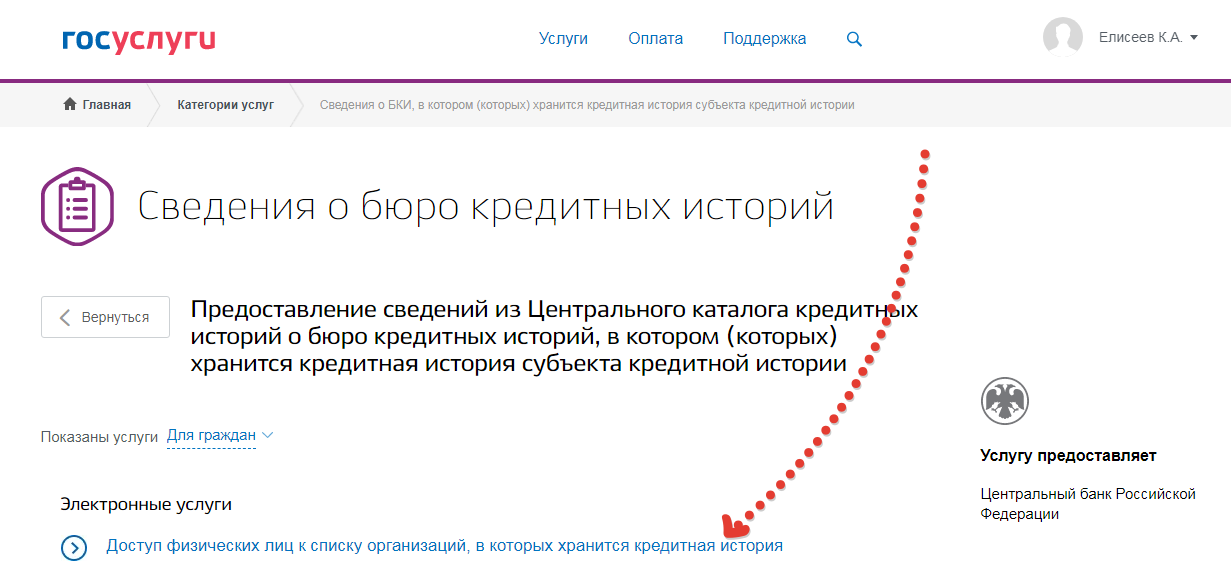

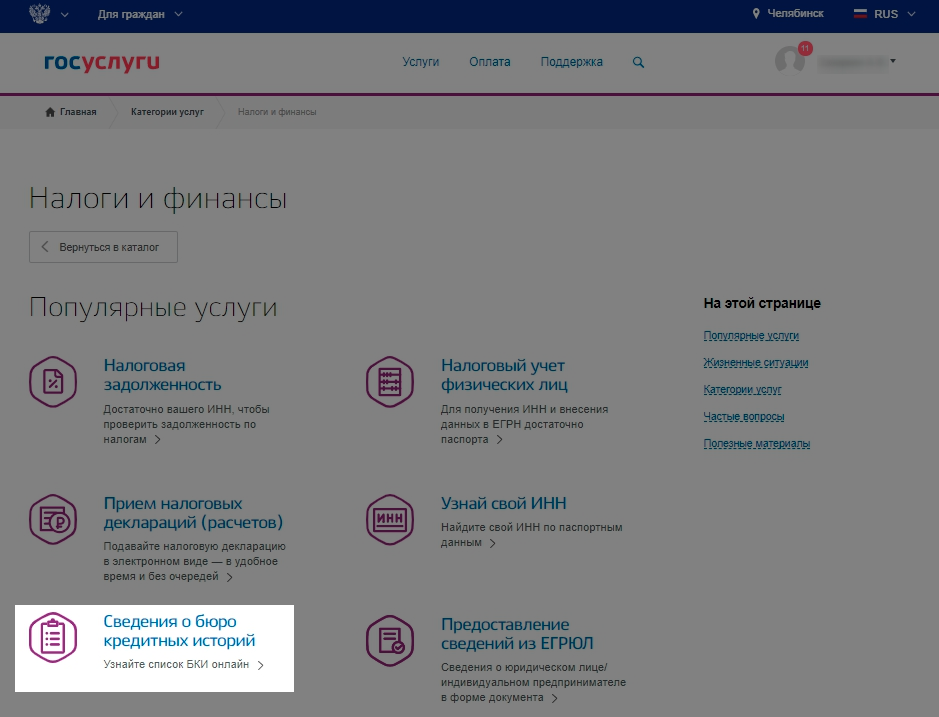

Запрос через портал

Для работы на портале потребуется подтверждённая запись. Услуга оформляется в разделе «Налоги и финансы», далее переходим в раздел «Предоставление сведений из БКИ» и заполняем заявку. В заявке указываются только паспортные данные, подача осуществляется в один этап. После введения информации нажимаем на «Подать заявление» и в течение 3-х дней ждём ответ на электронную почту, указанную при регистрации на портале. Услуга предоставляется бесплатно.

Запрос о БКИ, в которых хранится кредитная информация, оформляется в один этап

Отправка телеграммы

Телеграмма отправляется по адресу: 107016, г. Москва, ул. Неглинная 12, ЦККИ. В обязательном порядке указываются:

- Ф. И. О. полностью;

- серия, номер и дата выдачи паспорта;

- адрес электронной почты для получения ответа (знак «@» прописывается как «а»).

Сотрудник почтового отделения должен заверить подпись в телеграмме.

Где хранится кредитная история

Концентрация сведений о денежных обязательствах гражданина осуществляется в специализированных организациях — Бюро КИ. Это коммерческие юрлица, созданные преимущественно в форме ООО. Сейчас насчитывается , половина из которых зарегистрированы в Москве.

По направлениям деятельности условно можно выделить:

- универсальные БКИ, ориентированные на работу с любыми пользователями;

- профильные БКИ, созданные для обслуживания конкретных пользователей.

К крупнейшим универсальным БКИ относят:

- АО «НБКИ»;

- ООО «Эквифакс Кредит Сервисиз».

Наибольший объём информации в профильных БКИ сосредоточен:

- в ЗАО «ОКБ» (создано для обслуживания Сбербанка);

- в ООО «Кредитное бюро Русский Стандарт» (создано для обслуживания Банка Русский Стандарт).

Независимо от направления деятельности в БКИ собирается информация обо всех финансовых обязательствах, подлежащих отражению в истории субъекта. Сведения из базы также предоставляются по запросам любого субъекта. В вышеуказанных четырёх бюро сконцентрирована информация более чем о 95% субъектах.

Первоначально источниками формирования баз данных являлись:

- банки;

- МФО;

- кредитные кооперативы.

Круг организаций, предоставляющих сведения о финансовых обязательствах граждан и их исполнении, постепенно расширялся. По состоянию на 2019 год сведения о физических лицах поступают от:

- организаций, являющихся заимодавцем (кредитором) по договору займа (кредита);

- организаций, в пользу которых вынесено вступившее в силу и не исполненное в течение 10 дней решение суда о взыскании с должника задолженностей по оплате за жилое помещение, коммунальные услуги и услуги связи;

- ФССП в отношении должников по алиментам;

- гарантов — кредитных или страховых организаций (страховые организации могли выступать гарантами до 01.06.2015 г.), выдавших обязательство уплатить кредитору денежную сумму;

- арбитражного управляющего, назначенного для проведения процедуры банкротства;

- лиц, получивших права требования по указанным выше обязательствам (цессионарии).

В настоящее время в кредитные бюро передаётся информация и о должниках по алиментам

Объём КИ значительно расширился по сравнению с первоначально установленным и вышел далеко за рамки кредитных (заёмных) отношений.

В кредитные бюро передаётся информация:

- о возникновении обязательств, в том числе поручительства;

- о нарушении сроков исполнения обязательств;

- о состоявшейся уступке требований;

- о вынесении решений суда о взыскании задолженности по кредиту (займу);

- о начале процедуры банкротства;

- об обращении взыскания на заложенное имущество.

По общему правилу источники передают информацию в БКИ в сроки, установленные договором об информационном сотрудничестве, но не более чем в течение 5 рабочих дней. На практике сроки зачастую нарушаются даже банками и МФО. ФССП, ресурсоснабжающие организации, цессионарии, арбитражные управляющие могут забыть о необходимости передать информацию или даже не знать о ней, в связи с чем в кредитных досье может содержаться недостоверная информация.

В целях акутализации информации и защиты прав добросовестных заёмщиков и исполнивших обязанности должников законодатель предоставил право субъекту истории (гражданину или юрлицу, о котором собирается информация) дважды в год бесплатно получать свой кредитный отчёт, но не более 1 раза в виде документа.

Не совсем понимаю, почему государство пошло по пути коммерциализации деятельности по формированию и отслеживанию КИ граждан и организаций. Логичнее и прозрачнее было бы создание единой государственной или некоммерческой структуры, выполнявшей все функции БКИ. Возможно, это связано с тем, что кредитование (заимствование) является коммерческой деятельностью. Создание государственной структуры по сбору и обработке кредитной информации могло быть расценено как вмешательство государства в коммерческую деятельность, что противоречит принципам существующей экономической политики. С практической точки зрения, единая служба кредитных историй была бы удобней и проще как для субъектов, так и для пользователей кредитных историй.

Видео: как узнать свою КИ

Выяснить БКИ, в которых хранится КИ, и получить кредитные отчёты в большинстве случаев можно бесплатно. Проверять информацию о себе следует не реже 1 раза в год во избежание негативных последствий, которые могут наступить при внесении недостоверных данных в базы БКИ.

Автор статьи: Александр Бережнов

Предприниматель, маркетолог, автор и владелец сайта “ХитёрБобёр.ru” (до 2019 г.)

Закончил социально-психологический и лингвистический факультет Северо-Кавказского социального института в Ставрополе. Создал и с нуля развил портал о бизнесе и личной эффективности «ХитёрБобёр.ru».

Бизнес-консультант, который профессионально занимается продвижением сайтов и контент-маркетингом. Проводит семинары от Министерства экономического развития Северного Кавказа на темы интернет-рекламы.

Лауреат конкурса «Молодой предприниматель России-2016» (номинация «Открытие года»), молодежного форума Северного Кавказа “Машук-2011”.

Как исправить плохую кредитную историю

Отчет по кредитной истории взять можно и более раза в год, но необходимо за такую процедуру дополнительно платить. Любой банк России может потребовать сведения клиента, от которых будет зависеть будущее сотрудничество. Ищите способы заранее улучшить КИ, если с ней возникали сложности. Запросить ее бесплатно онлайн можно для дальнейшего оформления микрозаймов в сервисах займов, ведь таким образом отчетность можно значительно улучшить.

Для исправления плохих показателей необходим постепенный план, при котором нужно брать и вовремя погашать свои долговые обязательства, выравнивая, тем самым, динамику выплат по ссудам. Процедура оформления таких займов не отличается от обычных, но при контакте с кредитором лучше указать цель займа, тогда могут быть предложены более выгодные условия. Список организаций, способный помочь в улучшении финансовой репутации, можно найти без труда. Впоследствии центральный филиал бюро получит все сведения о ситуации и динамике улучшения.

Кредитование является одной из самых сложных финансовых операций. Оно вмещает в себе множество нюансов и условий. КИ, как один из решающих показателей финансовой деятельности, нуждается в четком мониторинге, который предотвращает кучу проблем, возникающих в самый неожиданный момент.

Проверить историю бесплатно можно и не прибегая к бесконечной беготне от почты до инстанций, а сидя дома, через онлайн-сервисы. Кроме наличия самой отчетности, необходимо еще и правильно ее проанализировать, в чем поможет специалист по финансовым рейтингам и динамике финансирования. В сумме все это дает полное представление ситуации и вместе с актуальными данными либо нуждается в корректировке, либо открывает возможности для дальнейшего сотрудничества с банками и МФО.

Как исправить плохую КИ

Плохая кредитная история может быть по двум причинам:

- технические ошибки сотрудников кредитных отделов банков и МФО при передаче сведений в БКИ;

- несвоевременное погашение ссуды заемщиком.

Как исправить кредитную историю? В первом варианте придется оспаривать КИ в Бюро путем подачи заявления, а в случае отказа — через суд.

У каждого БКИ своя форма заявления. Посмотреть его можно на официальном сайте. Подается лично или высылается по почте с нотариально заверенными данными отправителя. У Бюро есть 30 дней для проверки изложенных требований и внесения изменений в досье заявителя. Естественно, здесь речь идет только об ошибках технического характера, о которых не может быть споров.

Если заявитель ходатайствует о внесении изменений, противоречащим фактическим данным, то придется обращаться в судебные инстанции, так как полномочия Бюро ограничены. Оно может путем запросов в финансовые организации только проверить достоверность внесенных записей.

Оспаривание внесенных записей в КИ в суде требует серьезной подготовки истца. На его плечи ляжет вся доказательная база. Но суд, в отличие от БКИ, в ходе судебного разбирательства может принудить Бюро к изменению КИ, если будет доказано, например, что задержки возврата ссуды вызваны тяжелой болезнью субъекта кредитной истории.

И только после этого добиваться в суде изменения записей в кредитной истории.

Если Бюро просрочило данные законом сроки для рассмотрения заявления или не внесло изменений по пунктам, не имеющих возражений со стороны кредитора, заявитель может обратиться в суд с иском о возмещении материального ущерба со стороны БКИ.

Во втором случае необходимо предпринять ряд действий, чтобы улучшить свою кредитную историю.

- Оплатить имеющиеся задолженности, отраженные в КИ: услуги связи и ЖКХ, штрафы.

- Оформить новую ссуду и погасить ее с соблюдением всех сроков.

- Приобрести товар в рассрочку и расплатиться без задержек.

- Оформить кредитную карточку и регулярно пользоваться ей. Каждый месяц использовать минимальные суммы с неё, а затем исправно их погашать. Пользуясь преимуществами льготного периода, предоставляемым сегодня практически любым кредитно-карточным продуктом, вы, в конечном итоге, ничего не потеряете на процентах.

Одним кредитом испорченный рейтинг заемщика не исправишь. Только комплекс мер позволяет исправить кредитную историю.