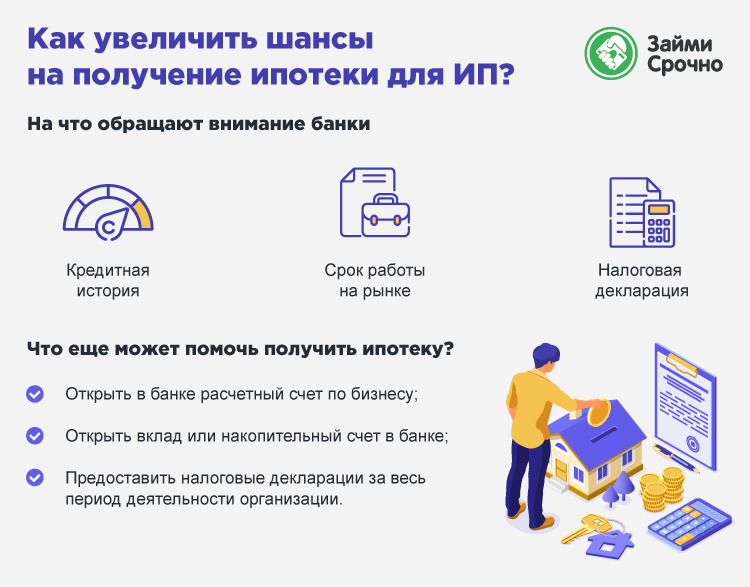

Порядок оформления ипотеки в Сбербанке

Перед тем как запустить процесс оформления кредита на покупку недвижимости в банке следует ознакомиться со всеми предложениями на данную тематику, так как Сбербанк в своем распоряжении имеет несколько программ ипотечного кредитования.

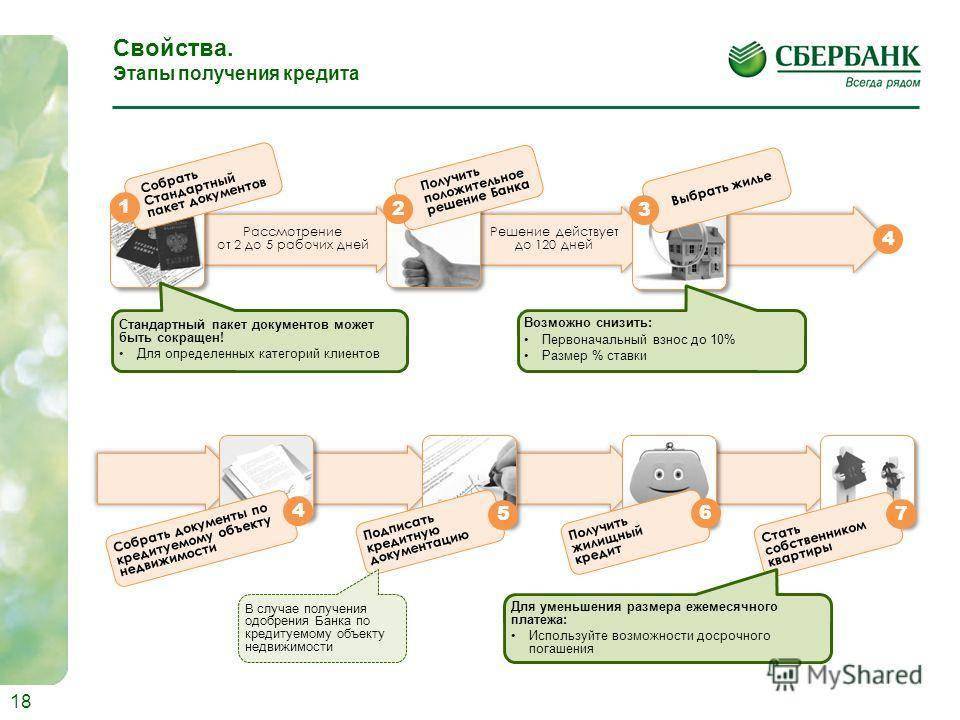

А теперь рассмотрим поэтапно последовательность действий каждого участника ипотечного кредита от Сбербанка:

- Со стороны банка происходит проверка полноты и достоверности информации, указанной в заявке: тщательный анализ платежеспособности заемщика, обзвон всех контактных лиц, изучение кредитной истории клиента.

- Оглашение решения кредитора происходит в течение недели после подачи заявки на ипотеку – при негативном заемщик может, исправив ситуацию, отправить повторную заявку по прошествии 3 месяцев.

- Следующий этап – это подписание всех банковских документов на ипотеку в отделении Сбербанка, в котором подавалась заявка.

- Регистрация в государственном Росреестре имущественных прав участников.

- Оформление всех необходимых документов по сделке купли-продаже, а также страховке на квартиру и заемщика.

- Заканчивается оформление ипотечного кредита тем, что формируется счет, на который поступят средства на покупку жилья, а также сберкнижки, необходимой для списания средств на погашение этого кредита.

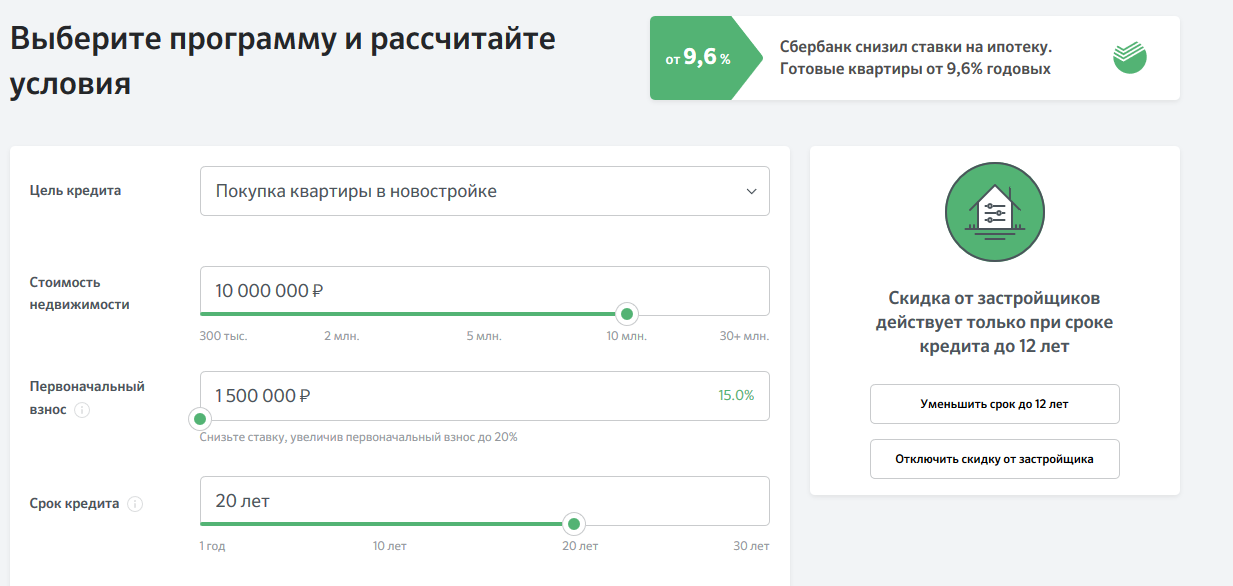

Схема действий для оформления ипотеки.

Внимание! Заемщик вступит в полноправное владение объектом лишь после погашения всей суммы ипотеки, а до тех пор его права будут ограничены.

Общие условия выдачи ипотеки

Условия выдачи ипотечного займа

Ипотека оформляется на следующих условиях:

- жилье приобретается (строится) на территории РФ;

- оформляется только в национальной валюте;

- объект кредитования передается кредитору в залог;

- залоговое имущество страхуется в обязательном порядке (не путать с навязываемым добровольным страхованием жизни и здоровья заемщика);

- минимальный размер кредита: 300 000 руб.;

- максимальный размер: 15 млн. руб. для Москвы и Санкт-Петербурга и 8 млн. руб. для остальных регионов;

- максимальный срок: 30 лет (15 для военной ипотеки);

- первичный взнос: от 20%;

- максимальное количество созаемщиков: 3.

Ставки по ипотеке

С 2018 г. в Сбербанке действует новая линейка ипотечных займов, что позволяет с помощью процентных ставок удовлетворить запросы своих клиентов в получении займов для покупки жилья.

Наименьший процент, 7,4% годовых , что ниже ставки рефинансирования на 0,1%, предстоит выплачивать заемщикам, покупающим квартиры в строящихся домах. Наибольший процент, 10,0% годовых , — у частных застройщиков.

Таблица процентных ставок по ипотеке в Сбербанке в 2021 году.

Требования к заемщику

Ипотеку может оформить:

- гражданин России;

- в возрасте 21-75 лет (верхняя возрастная планка должна совпадать с датой прекращения действия договора кредитования);

- работающий непрерывно у одного работодателя последние полгода;

- имеющий суммарный стаж работы более одного года из последних пяти лет, предшествующие подаче бумаг на получение ипотеки.

Ипотечные займы Сбербанка

Сбербанком предлагаются разные условия финансирования через ипотеку для покупки или строительства жилья. Это:

- ипотечный кредит для семей, имеющих более 2-х детей с господдержкой;

- ипотека для жилья в новостройках;

- ипотечное финансирование покупки готовых квартир;

- ипотека для военнослужащих;

- ипотека с использованием семейного капитала;

- финансирование индивидуального строительства;

- ипотечный кредит для приобретения загородной недвижимости.

Значительное снижение процентных ставок по ипотечному кредиту сделало его более доступным для населения России. Сбор различных справок для ее оформления сложен, но не забюрократизирован. При целенаправленной работе в этом направлении все бумаги можно собрать в течение одного месяца.

Процедура оформления

Сама процедура зависит от того, на какое жилье оформляется ссуда – первичное или вторичное. Первичное оформляется намного проще. Необходимо выбрать застройщика из тех, кто работает по партнерской программе банка. После одобрения заявки объект недвижимости оформляется в залог, а затем перечисляются кредитные средства.

При желании получить ипотечный кредит следует внимательно изучить все условия и саму процедуру

В случае квартиры или дома с вторичного рынка процедура осложняется, поскольку клиенту придется предоставить оценку и документы на объект для проверки специалистами кредитного отдела.

Порядок оформления

Пошагово порядок оформления выглядит так:

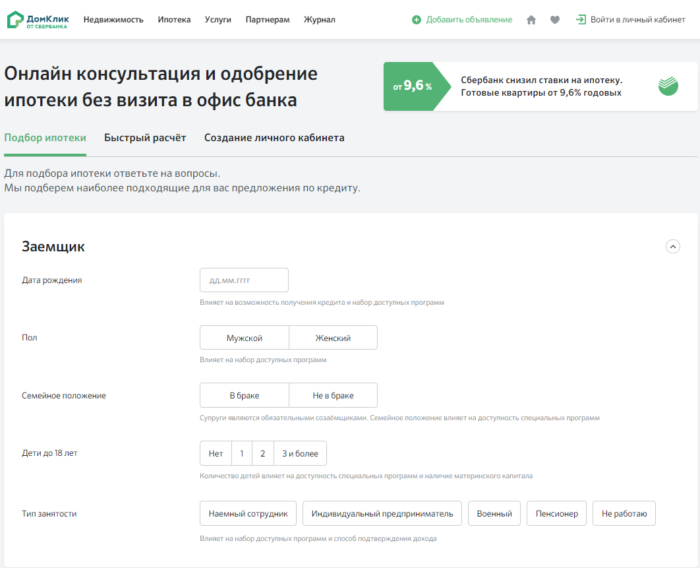

- получить консультацию по жилищным программам в банке или самостоятельно, выбрать наиболее подходящую для себя;

- подать заявку в банке или в онлайн-режиме, предоставить документы, характеризующие кандидатуру заемщика;

- учреждение проводит анализ предоставленных документов;

- принятие решения (2-5 дней);

- заняться поиском жилья на сумму, озвученную в банке;

- собрать документацию на покупаемое жилье (на поиск жилья и сбор на него документации выделяется 60 дней);

- подписать предварительный договор купли-продажи;

- передать аванс в качестве гарантии предстоящей сделки;

- кредитор оценивает документы на объект;

- подтвердить наличие собственных средств;

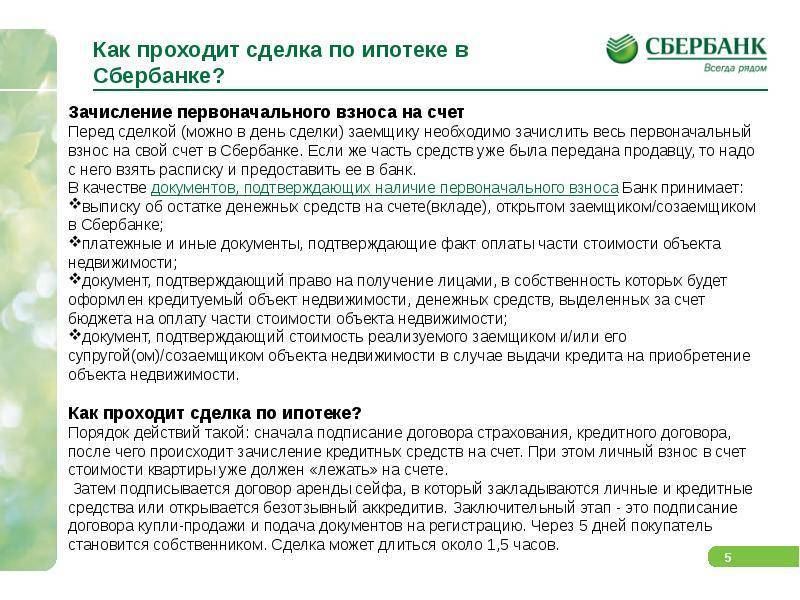

- подписать кредитный договор;

- провести сделку купли – продажи;

- оформить залоговую накладную и страховые полисы;

- зарегистрировать правоустанавливающие документы и передать их кредитору;

- перечисление средств продавцу.

Вам может быть интересно:

Для удобства клиентов в Сбербанке действует сервис «ДомКлик» для оформления ипотеки в онлайн-режиме. Здесь порядок действий следующий:

- прежде чем оформить ипотеку в банке изучите условия и рассчитайте кредит при помощи калькулятора;

- отправить онлайн-заявку;

- отправить по выбранной квартире документы через ДомКлик для проверки кредитором;

- после положительного ответа приехать в банк для подписания договора;

- дальнейшее оформление собственности на недвижимость и регистрацию ипотеки проходит аналогично традиционному способу.

Это удобный сервис, где собрана вся нужная и полезная информация за жилищных заёмщиков. Практически все операции по подготовке пакета документов и оформлению ипотеки тут можно сделать онлайн не выходя из дома. Это существенно экономит время клиентов и их нервы.

Правила заполнения заявки

Чтобы оформление было результативным, следует учесть несколько нюансов. После одобрения заявки кредитор предоставляет клиенту 60 дней на поиск квартиры и сбор документов по ней. Если за это время сделка не произойдет, сбор всех документов придется проводить повторно. На регистрацию сделки предоставляется полгода, для отчета по документам перед кредитной организацией – до 3 месяцев.

Все этапы и сам механизм проведения сделки строго регламентированы инструкциями банкаПри выборе объекта необходимо руководствоваться требованиями банка по кредитуемому жилью (отсутствие незаконных планировок, наличие всех коммуникаций, неаварийное состояние). Все эти требования по конкретному типу недвижимости можно выяснить при получении решения о выдаче ссуды.

Часто задают вопрос: «Нужно ли оформлять закладную при ипотеке в Сбербанке?» Это зависит от вида залога, и обязательное оформление закладной оговаривается при составлении ипотечного договора.

Преимущества и недостатки оформления ипотеки в Сбербанке

К положительным параметрам обращения в данное банковское учреждение для получения ипотечного кредита относится:

- низкие процентные ставки, которые действительно могут быть значительно ниже, чем ставки, предлагаемые другими банками;

- многочисленность отделений и банкоматов, значительно упрощающих процесс получения кредита и его погашения;

- за получение заемных средств не приходится уплачивать какие-либо комиссии;

- допускается пользоваться во время оформления или погашения займа разными уникальными программами, разрабатываемыми государством, что значительно снижает кредитную нагрузку;

- для погашения ипотеки разрешено пользоваться маткапиталом;

- если человек, желающий оформить ипотеку, не является официально работающим, то он может воспользоваться специальной программой, на основании которой требуется только два документа для получения средств на жилье;

- допускается оформлять ипотеку пенсионерам или безработным;

- максимальный возраст заемщика равен 75 лет;

- кредиты предоставляются даже ИП;

- учитываются во время оформления ипотеки разные дополнительные доходы гражданина, которые не могут подтверждаться документально, поэтому увеличивается значительно сумма, выдаваемая банком в кредит;

- Сбербанк предлагает клиентам пользоваться уникальным онлайн-банкингом, который считается удобным и простым в использовании.

Можно ли взять ипотеку на покупку квартиры Молодой семье в Сбербанке? Смотрите видео:

Обращение в Сбербанк за ипотекой обладает и некоторыми значимыми минусами:

- для оформления ипотечного кредита требуется стаж работы на последнем месте не меньше полугода;

- не учитываются индивидуальные параметры каждого клиента;

- работники организации придирчиво рассматривают всю документацию, причем могут потребовать даже такие бумаги, которые не входят в стандартный пакет документов.

Важно! Наиболее актуальные и выгодные предложения доступны постоянным клиентам Сбербанка, которые получают зарплату на карту данного учреждения или имеют открытый дебетовый счет с крупной суммой денег.

Таким образом, каждый человек самостоятельно решает, в какой именно банк он будет обращаться для получения ипотечного кредита, но часто выбор падает на Сбербанк.

Какие требования предъявляются к заемщику

Чтобы рассчитывать на получение ипотеки в данном учреждении должны удовлетворяться потенциальным заемщиком некоторые условия.

К ним относится:

- высокая платежеспособность гражданина, которая должна быть подтверждена официальными документами, поэтому у него должна иметься зарплата или иные виды доходов, которые не являются серыми;

- возраст от 21 до 75 лет, причем 75 лет должно исполниться к тому моменту, когда кредит уже по графику будет полностью погашен;

- стаж работы на последнем месте не меньше полугода.

Важно! Для оформления ипотеки, для которой требуется действительно крупная сумма денег в кредит, можно привлекать созаемщиков с хорошей официальной зарплатой, что позволит получить нужный по размеру займ.

Какие подготавливаются документы

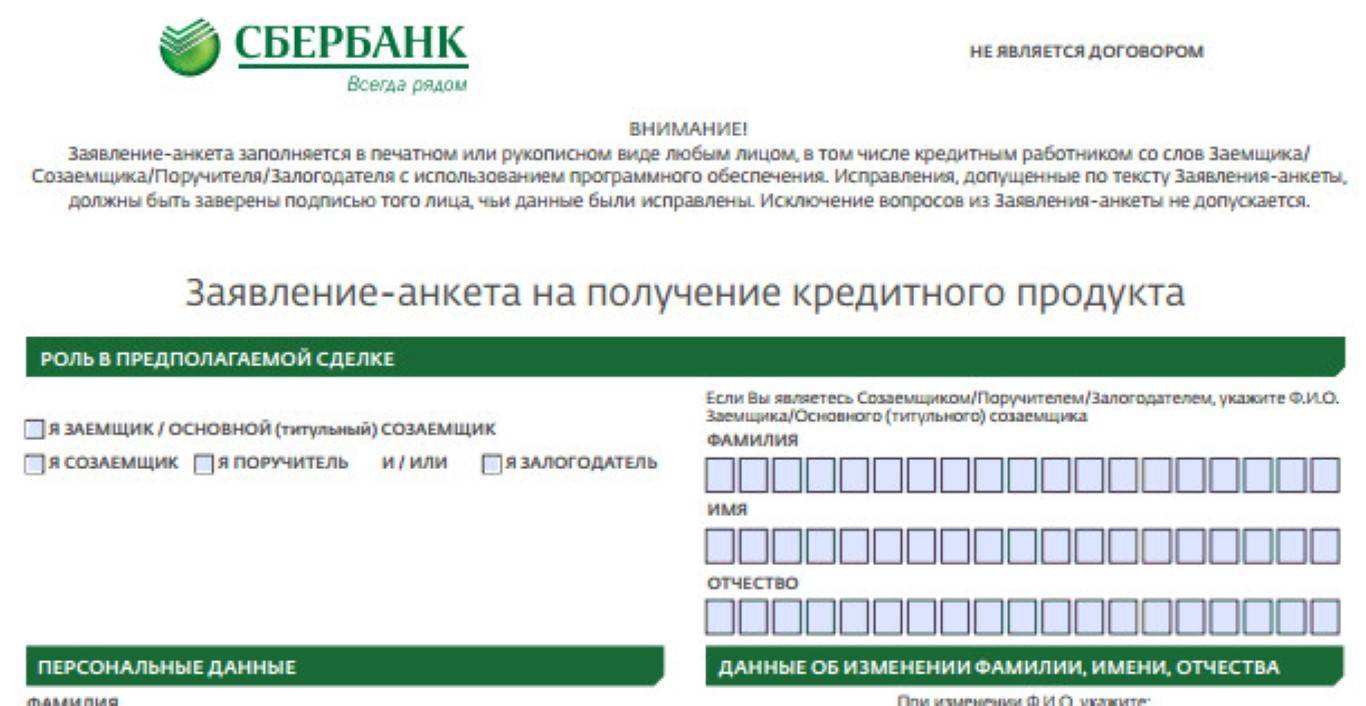

Для оформления ипотечного кредита требуется подготовить определенную документацию, к которой относится:

- грамотно составленная заявка, представленная в виде анкеты;

- паспорт гражданина;

- справка с работы 2-НДФЛ;

- документы на покупаемую квартиру или дом, так как данная недвижимость в соответствии с условиями банка непременно передается ему в залог;

- документация, подтверждающая внесение определенного количества личных средств заемщика для первоначального взноса.

Образец бланка-заявления на получение ипотеки в Сбербанке.

Важно! Дополнительно могут потребоваться другие документы, если претендует гражданин на получение кредита с использованием разных уникальных программ, так как требуется подтвердить тот или иной факт. Работники Сбербанка обладают возможностью запрашивать и другие документы от потенциальных заемщиков, причем если они не будут подготовлены, то без объяснения причин может быть отказано в получении заемных средств на жилье.

Работники Сбербанка обладают возможностью запрашивать и другие документы от потенциальных заемщиков, причем если они не будут подготовлены, то без объяснения причин может быть отказано в получении заемных средств на жилье.

Продажа изъятых квартир

Выгодно ли приобретать арестованные квартиры

Покупка залоговой квартиры помогает гражданам сэкономить до 27% от рыночной стоимости. У такого решения есть свои преимущества:

- Так как квартира является ипотечной, она в свое время проходила процедуру проверки, за счет чего вероятность купить жилплощадь с обременениями снижается.

- Квартира на торги выставляется с большой скидкой, а в процессе аукциона цена может упасть еще ниже.

Условия банка при продаже квартир должников

Если заемщик перестает вносить ежемесячные платежи, тогда банк вправе продать его имущество за долги. На первом этапе кредитор старается взыскать долг с помощью закона, и только потом обращается в вышестоящие инстанции. Продажа квартиры с обременением Сбербанка доступна только после вынесения судом соответствующего вердикта.

Услуги продажи квартир через аукцион: пошаговая инструкция

Первым делом необходимо зарегистрироваться в закрытом акционерном обществе «Сбербанк-АСТ». Для этого загружают скан идентификационного номера, главные страницы паспорта, а также заполняют специальную анкету и указывают банковские реквизиты. В одном из удостоверяющих центров получают уникальный идентификационный ключ.

В течение нескольких дней документы клиента проверяют, после чего поступает извещение об успешной регистрации. В личном кабинете нужно установить статус «претендент» и пополнить счет, чтобы средств хватило для оплаты задатка.

Необходимые документы для ипотечного займа

Пакет документов для ипотеки в Сбербанке довольно большой. Не стоит бежать подготавливать сразу все бумаги. Процедура с начала подачи заявки, состоит из нескольких уровней. На первоначальном из них требуется не так много действий. Для подачи заявления в банк на ипотеку, нужно собрать следующие документы:

- Анкета. Данный бланк для заполнения можно спросить у сотрудников Сбербанка или же найти на страницах сайта. Не имея опыта в оформлении данного вида документов, лучше всего обсудить появившиеся вопросы лично на приеме у сотрудника по оформлению кредитных сделок.

- Документ, который подтверждает личность – паспорт гражданина РФ.

- Данные о том, что будущий владелец кредита трудоустроен. Чтобы подтвердить этот факт, нужно доставить в банк ксерокопию трудовой книжки, договор найма, справку от начальства с примечанием, какую должность занимает сотрудник, сколько времени он уже работает в этой фирме, и какая дата была на начало деятельности. Также надо указать общий стаж всего трудового пути.

- Информация об официальных денежных средствах. Для работников на основании найма – справку 2-НДФЛ. Для тех, кто работает в сфере предпринимательства – документ о государственной регистрации в этом статусе. При наличии крупного бизнеса – лицензию о том, что человек имеет все права работать в своей сфере. Для тех, кто на пенсии – выписку из ПФР обо всех выплатах.

- Сведения о дополнительных деньгах, зарабатывающихся различными способами. Доказать данные доходы можно справкой 3-НДФЛ. В ней также должна присутствовать пометка о подтверждении ее налоговой службой. При заработке от имущества, которое сдается квартиросъемщикам, предоставляются ксерокопии всех бумаг, указывающих на право собственности.

Когда первичный сбор документов осуществлен, сотрудники банка принимают решение об одобрении. После одобрения процесса у заемщика остается еще много времени для поиска жилья. Обычно этот срок составляет до 90 трудовых будней.

Что требуется от продавца

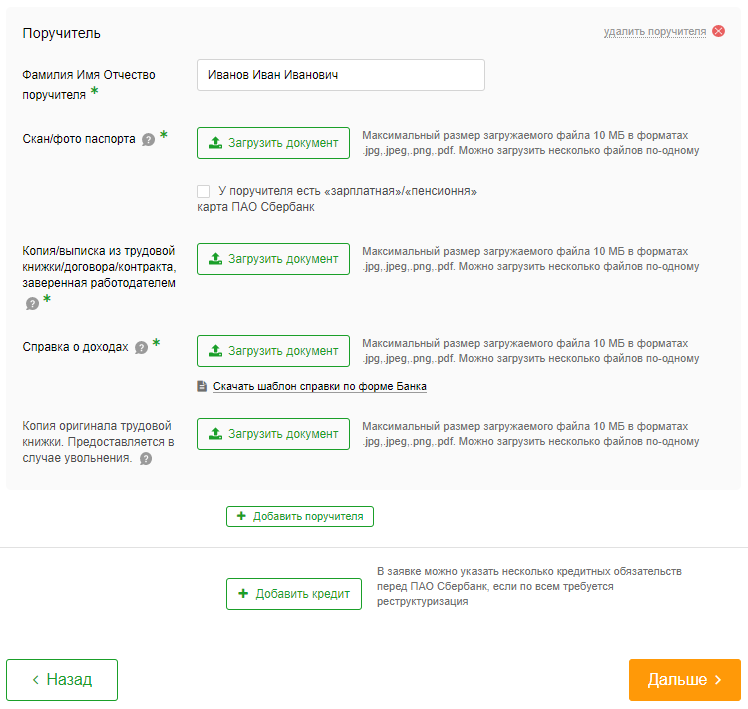

Продавец имущества тоже должен иметь некоторые бумаги:

- Свидетельство о том, что продавцу принадлежит право на жилье.

- Документ-основание, почему жилье было передано в собственность. Такой бумагой будет договор купли-продажи. Также данным основанием могут стать свидетельства о дарении, если имущество было подарено человеку или мены, если с жильем проводились подобные манипуляции. Свидетельство о том, что желающий получил наследство или когда-то приватизировал свою недвижимость, также могут принять участие в оформлении сделки.

- Выписка из Госреестра.

- Если присутствуют дополнительные дольщики имущества, банк потребует нотариально заверенный их отказ от того, что они претендуют на квартиру заемщика.

- При присутствии в процессе оформления договора о кредите третьего лица, нужна доверенность на его участие. Стоит помнить, что должно быть наличие официальной подписи нотариуса.

- При наличии детей, не достигших 18 лет и их долей в частной собственности, подается официальная бумага из органов опеки на разрешение с этой недвижимостью совершать различные сделки.

Важно! Согласие супруга или супруги требуется лишь в одном случае: если жилье было приобретено в статусе семьи, и жена или муж имеет право по закону требовать свою часть. В варианте дарения, наследства либо покупки квартиры или дома до брака, брать данное согласие не имеет смысла.

Что требуется от покупателя

В процедуре сделки принимает участие не только тот, кто продает имущество, но и тот, кто его покупает. Обе стороны собирают необходимые бумаги. Покупатель объекта кредитования имеет индивидуальный перечень документов для оформления ипотеки в Сбербанке:

- Оценка независимого специалиста цены имущества. Этот вопрос лучше заранее обсудить со своим личным менеджером по оформлению кредитов. Сотрудник банка должен перечислить аккредитированные компании, занимающиеся такой оценкой. Отчет может составляться до тридцати календарных дней.

- Подтверждение наличия конкретной суммы для совершения сделки. Как известно, в ипотеке главное – первоначальный взнос. В роли доказательства платежеспособности покупателя подойдет выписка из банка, ксерокопия книжки для сбережений или расписка человека, у которого покупается жилье о получении конкретной суммы.

- Согласие всех членов семьи, жены или мужа на то, что недвижимость передается в залог банку. Для неженатых и незамужних – выписка о том, что они не состоят в браке.

- Справку из органов опеки, если имеются дольщики, не достигшие 18 лет.

Продолжительность действия многих бумаг здесь тоже будет составлять до одного месяца, именно поэтому при предоставлении документов для ипотеки в Сбербанке на квартиру, следует начинать с запроса более сложных.

Этапы покупки квартиры в ипотеку в Сбербанке

Рынок недвижимости делиться на первичное и вторичное жильё. Где первое – это новостройки, а второе – квартиры, уже находящиеся в собственности физических или юридических лиц.

Ипотечные программы на 2019 год

Желающим приобрести недвижимость на первичном рынке, Сбербанк предлагает программу «Приобретение строящегося жилья» – это кредитование с процентной ставкой от 6,7%, сроком до 30 лет, на покупку квартиры в строящемся или готовом доме у компании застройщика.

Желающим приобрести недвижимость на первичном рынке, Сбербанк предлагает программу «Приобретение строящегося жилья» – это кредитование с процентной ставкой от 6,7%, сроком до 30 лет, на покупку квартиры в строящемся или готовом доме у компании застройщика.

Квартира на вторичном рынке – надёжное вложение денежных средств по мнению банка. Чтобы приобрести понравившуюся жилплощадь на вторичном рынке в ипотеку, можно воспользоваться программой «Приобретение готового жилья» со ставкой от 8,6% и сроком до 30 лет. Минимальная доступная сумма кредитования равна 300 000 рублей.

ПАО Сберегательный банк России предлагает программы:

- «Ипотека плюс материнский капитал», где минимальная сумма – 300 000 рублей, срок – до 30 лет и ставка – от 8,9%.

- «Военная ипотека» сроком до 20 лет с процентной ставкой 9,5.

Рассмотрим покупку квартиры в ипотеку на вторичном рынке жилья.

Выбираем помещение

Выбор – наиболее сложный момент в покупке жилья. Нужно подобрать квартиру, удовлетворяющую покупателя по многим параметрам:

- Площадь в квадратных метрах, призванная обеспечить комфортное проживание для всех членов семьи.

- Местонахождение жилплощади, удовлетворяющее требования всех членов семьи, например, удобная транспортная развязка, наличие образовательных учреждений, продуктовых торговых точек и прочее.

- Помимо косметического ремонта стоит оценить состояние самого строения, систем электропроводки, водоснабжения, отопления, канализационной системы, работу РЭУ и совокупных с ним структур.

- Опросить соседей о работе жилищно-коммунальных организаций.

- Приемлемая цена за жилплощадь.

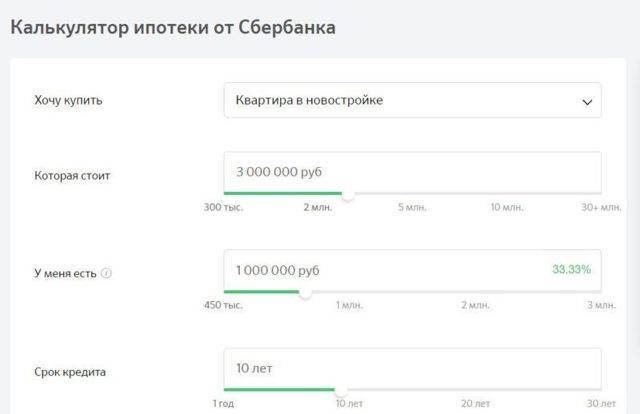

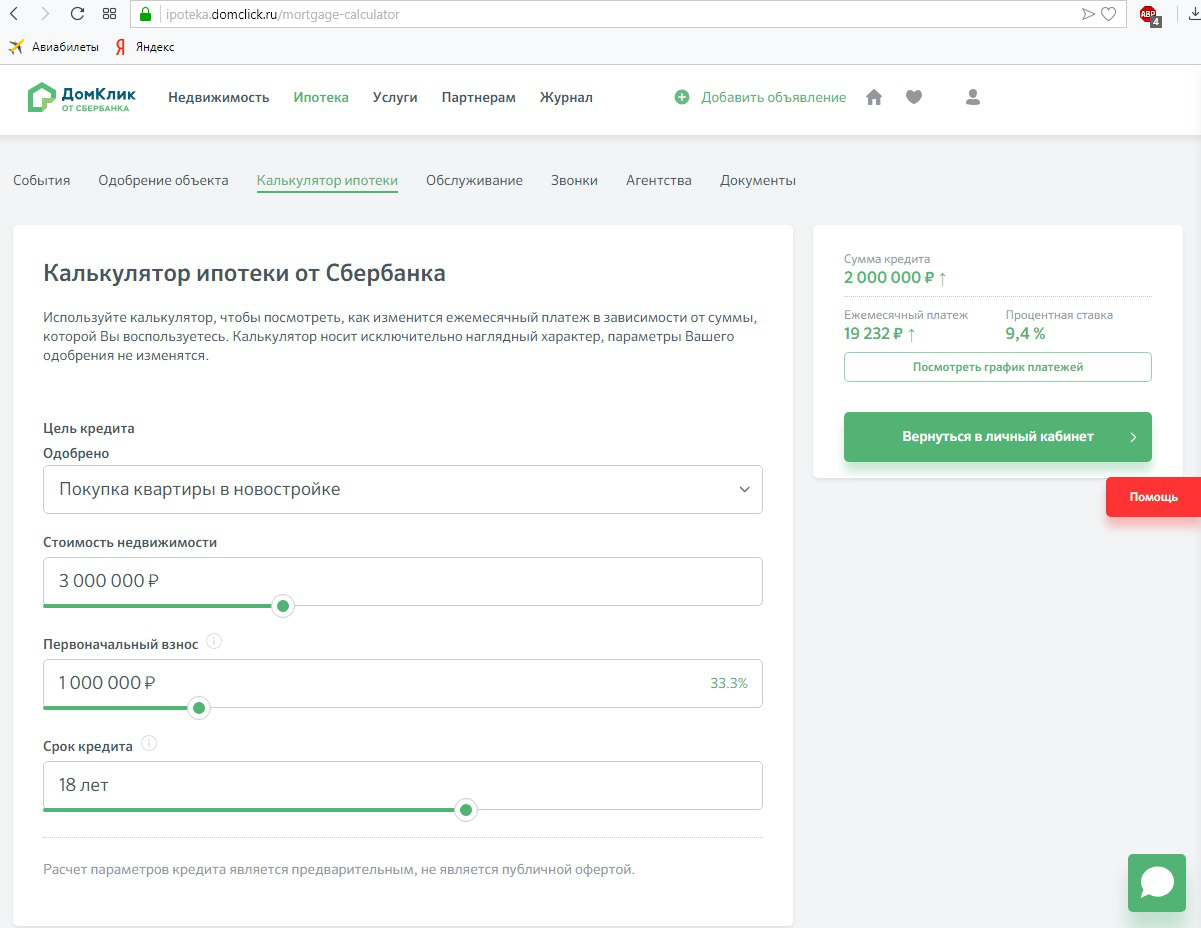

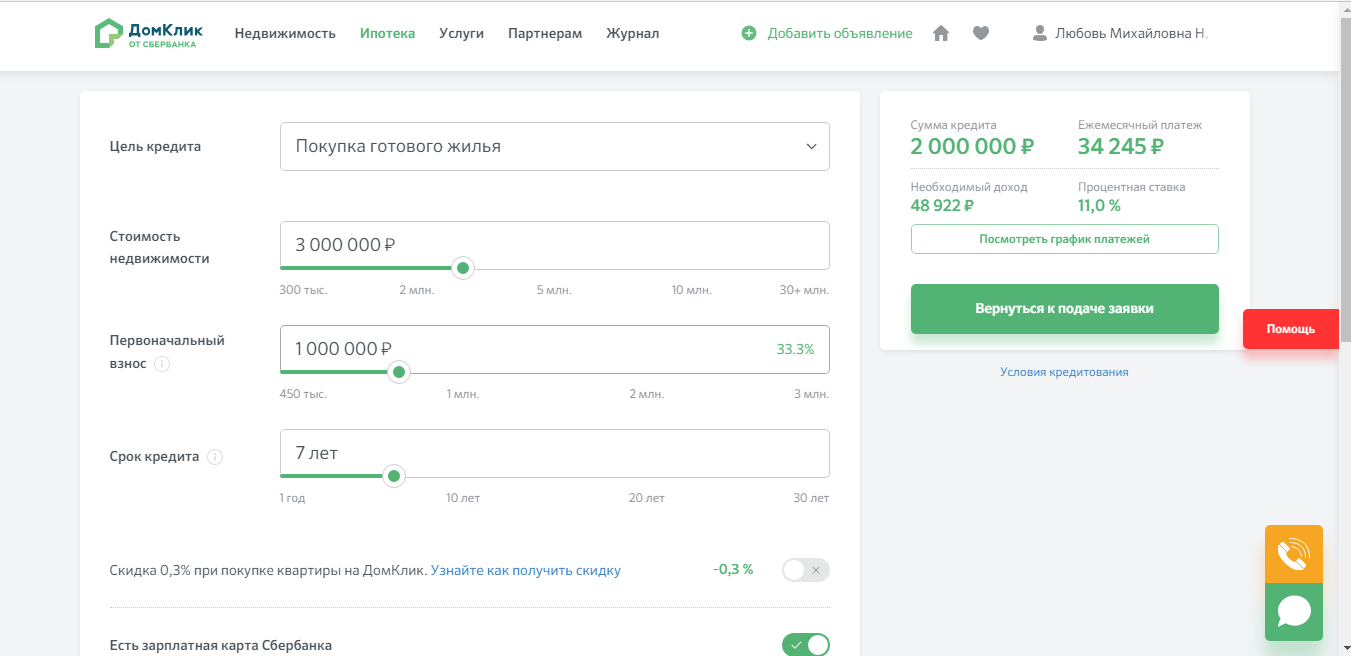

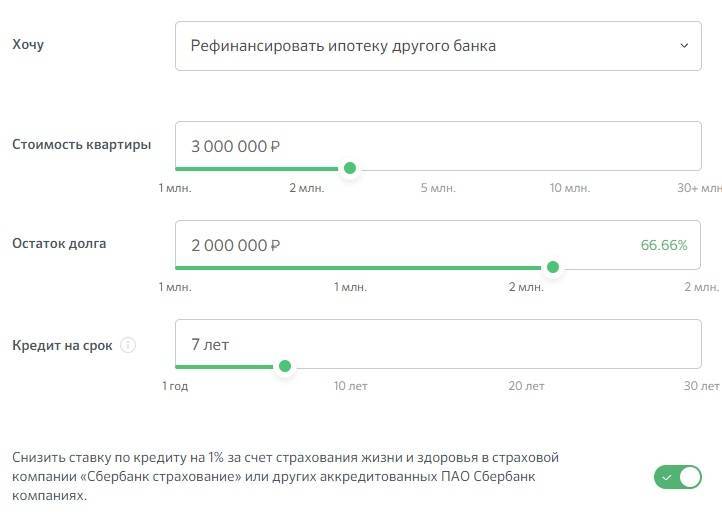

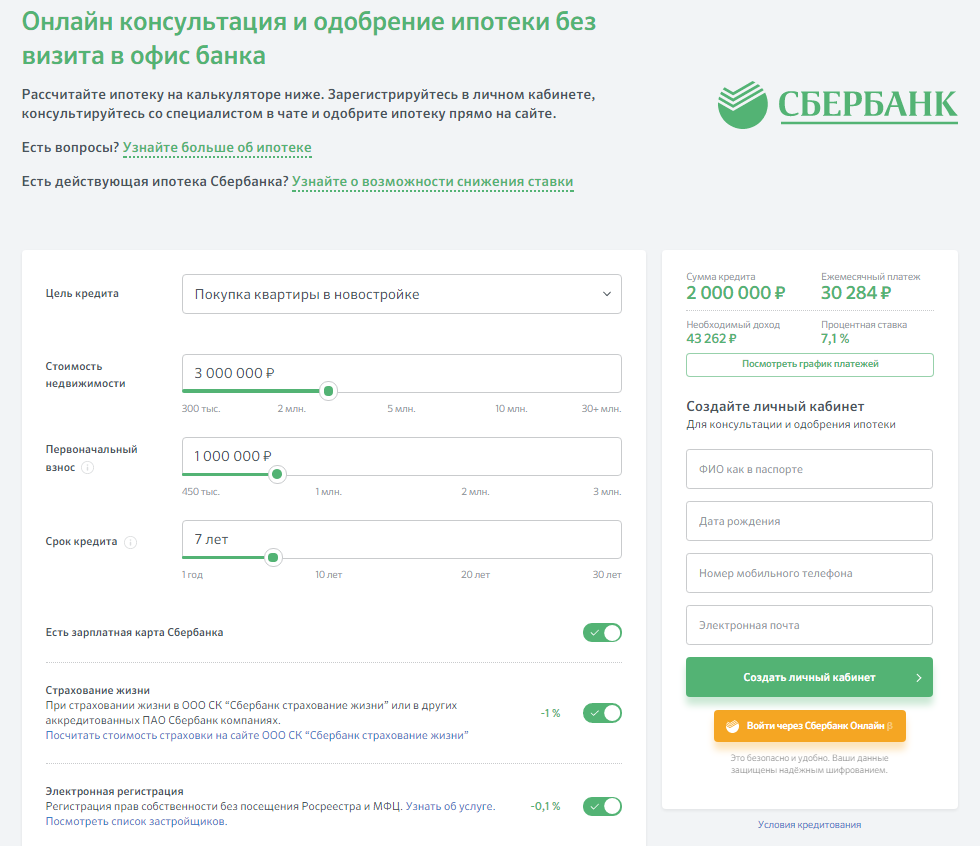

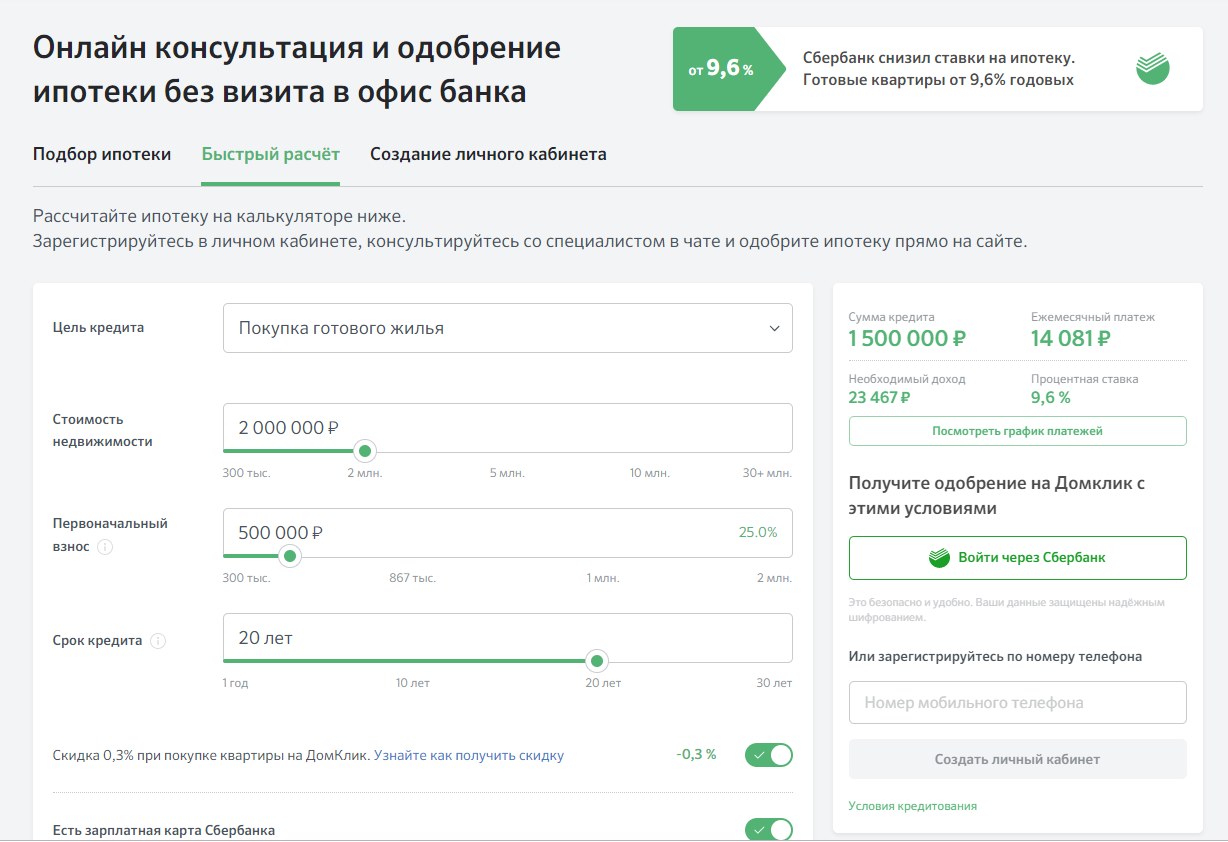

Расчёт стоимости – ипотечный калькулятор

При желании можно узнать сумму ежемесячного платежа и переплаты, воспользовавшись ипотечным калькулятором. В графах потребуется указать желаемую сумму, программу ипотечного кредитования и срок, на который планируется взять кредит.

Обычно сумма ежемесячного платежа, рассчитанная калькулятором, отличается в меньшую сторону, чем будет в реальности, так как он не учитывает страховку, цену обслуживания счёта и некоторые другие платные аспекты.

Юридический аспект

Подобрав несколько вариантов квартир, которые удовлетворяют всем требованиям, следует определиться и выделить одну-две. Выбранные объекты нужно исследовать на юридическую чистоту

Особое внимание уделяется следующим моментам:

- Проверьте, есть ли у недвижимости статус «жилого» помещения или пометки «для личного пользования».

- Закажите расширенную выписку из домовой книги. Внимательно изучите жильцов не только в данный момент прописанных, но и ранее проживавших в ней. Проверьте, кто из бывших жильцов может претендовать на недвижимость.

- Если в квартире проводилась перепланировка, то следует уточнить, узаконивалась ли она. Неузаконенная перепланировка в сделку купли-продажи проблем не принесёт, однако, могут потребоваться дополнительные расходы на её узаконивание.

- Исключите нахождение квартиры под арестом. Для этого следует заказать выписку из ЕГРН (документ выдаётся платно).

- Получить подтверждение, что супруг (супруга) продавца согласен на продажу квартиры.

Также проверяются документы собственника квартиры, как личные, так и имеющие прямое отношение к недвижимости. Попросите продавца предоставить справку из наркологического и психоневрологического диспансера, чтобы в дальнейшем не возникло проблем с обнулением сделки.

Оценка недвижимости

После того как квартира выбрана, следует её оценить. Для этого процесса приглашается оценщик, аккредитованный Сбербанком. Оценщик осматривает квартиру и выдаёт заключительные документы. Оценка жилой недвижимости может занимать от 3 до 30 дней.

Как купить квартиру в ипотеку в новостройке

Покупка квартиры на первичном рынке жилья – зарекомендовавшая себя альтернатива приобретению недвижимости на вторичном рынке. Сбербанк предполагает возможность покупки квартиры в новостройке или строящемся доме в ипотеку. Условия оформления ипотечного займа для заёмщика остаются такими же, как при сделке на вторичном рынке.

Продавцом квартир в строящемся доме выступают застройщики (компании, строящие дом) или инвесторы. Начинать поиск недвижимости в новостройке следует с посещения офиса застройщика, чтобы уточнить, есть ли Сбербанк в списке банков, с которыми он работает.

Продавцом квартир в строящемся доме выступают застройщики (компании, строящие дом) или инвесторы. Начинать поиск недвижимости в новостройке следует с посещения офиса застройщика, чтобы уточнить, есть ли Сбербанк в списке банков, с которыми он работает.

Квартира, планируемая для покупки, должна находиться в доме, аккредитованном Сбербанком. У застройщика и банка -партнёрские отношения. Помимо этого, получение ипотечного займа напрямую зависит от стадии строительства. Если дом сдан и была проведена государственная комиссия, то проблем с покупкой возникнуть не должно.

Заём на стадии проектирования или строительства будущего жилья получить намного сложнее. Банк в праве потребовать обеспечить кредит другой жилплощадью или внести более весомый первоначальный взнос.

После того как заёмщик определился с выбором жилплощади, следует выполнить следующий алгоритм оформления:

- Получить бронь у компании застройщика: договор, содержащий сведения о жилье, размер взноса, условия сделки, срок её действия и т.д.

- Получить у компании свидетельство о праве собственности на земельный участок, где планируется (строится) дом, копию разрешения на строительство, контракт, заключённый с инвесторами, первичный акт распределения квартир.

- Получить разрешение на продажу квартиры с указанием технических характеристик и стоимости.

- Обратиться в Сбербанк с пакетом документов и заявкой на получение займа.

- При положительном решении следует оценка, страхование и регистрация ипотеки.

Помимо основных документов банк потребует предоставить инвестиционный договор либо соглашение участия в долевом строительстве.

Заёмщики, оформляющие в качестве залога другую недвижимость, должен предоставить все правоустанавливающие документы на неё.

Как взять ипотеку в Сбербанке

Многие считают процедуру сложной, что ставит перед ними психологический барьер. Чтобы лучше понять, как оформить квартиру в ипотеку в Сбербанке, нужно разбить весь процесс на этапы. Это будет служить планом действий, придерживаясь которого, каждый обратившийся в Сбербанк сможет получить ипотеку на квартиру.

Этап первый

Уточните условия выдачи ипотеки в Сбербанке. Это можно сделать:

- явившись лично в отделение по месту жительства;

- на официальном сайте Сбербанка в разделе «Ипотека»;

Еще до того, как оформить квартиру в ипотеку в Сбербанке, узнайте, какие именно требования к квартире выдвигаются, под какие проценты выдается ипотечный кредит, каков максимальный срок и размер первоначального взноса.

Этап второй

Изучите все условия предоставления кредита на жилье, предоставляемые Сбербанком. Подумайте, может быть Вас можно отнести к какой-либо льготной категории граждан, для которых выработаны специальные условия выдачи ипотеки Сбербанком.

Рассмотрим самые популярные среди россиян программы:

- «Акция по новостройкам». Если Вы воспользуетесь данной программа, Вам в Сбербанке дадут ипотеку под 6,4% годовых. Имеется в виду квартиры от застройщиков (первичное). Для выдачи ипотеки в Сбербанке потребуют, чтобы Вы внесли 15% от оценочной стоимости в виде первоначального взноса.

- «Для молодых семей». Изначально можно оформить ипотеку на квартиру в Сбербанке под 6 %. Ставка может варьироваться. Окончательный размер переплаты по кредиту зависит от наличия зарплатного счета в самом Сбербанке, первоначально внесенной суммы, а также срока, за который ипотека будет погашена.

Этап третий

Изучите рынок недвижимости. Определитесь, будет ли ипотека браться на квартиры в новостройке, или подойдет вторичное жилье. В расчет берется конкретная цена, предлагаемая продавцами. Применив условия выдачи ипотеки Сбербанком, рассчитайте ежемесячный платеж, который нужно будет выплачивать. Помните, что нужно будет оплатить страхование объекта, а еще придется потратить деньги госпошлины.

Этап четвертый

Узнайте, какие требования выдвигаются к получающим, как получить ипотеку в сбербанке по льготной программе. Установите, соответствуете ли Вы этим требованиям. Вполне возможно, что можно оформить жилье в ипотеку с привлечением государственных бюджетных средств в виде субсидий и социальных выплат.

Этап пятый

После того, как вы узнали, как получить ипотеку в Сбербанке (условия, требования к заемщику, наличие специальных предложений и т.д.), отправляйтесь в отделение банка. Заблаговременно подготовьте пакет необходимой документации. Заполните заявку, бланк которой Вам будет предоставлен. Укажите в ней программу, которую Вы выбрали. Оставьте контактные данные, и ожидайте результатов рассмотрения.

Этап шестой

Теперь, после того, как мы разобрались, как оформляется заявка на ипотеку в Сбербанке, необходимо рассмотреть, как дают ипотеку на квартиру в Сбербанке. После того, как заемщику будет направлено уведомление о положительном решении в выдаче кредита, остается три месяца для того, чтобы принести в банк документы на приобретаемое жилье.

Если этого не сделать вовремя, заявка будет отклонена, и для того, чтобы оформить квартиру в ипотеку в Сбербанке, придется начинать процедуру сначала. В удовлетворении первой заявки будет отказано. Тоже происходит, если в документах допущены ошибки или их пакет неполный.

А если предоставленная информация исчерпывающая и удовлетворяет требованиям, придется подождать еще две недели для вынесения окончательного решения. Это необходимо для того, чтобы Сбербанк оценил соотношение стоимости ипотеки и платежеспособности заемщика.

Этап седьмой

Переоформите недвижимость на свое имя. Окончанием процедуры является получение на руки свидетельства на право собственности. Но оно выдается только после оформления сделки купли продажи недвижимости. Чтобы перечислить деньги продавцу, банку потребуется 2-3 дня.

Возможен вариант получения наличных или перевод на счет заемщика (клиента банка). Условия получения ипотеки Сбербанка предполагают, что Вы приносите документы, подтверждающие владение недвижимостью после подписания договора купли-продажи. И только после этого производится передача денежных средств продавцу.

Приобретение новостроя

При выборе жилья для оформления ипотеки основными критериями выделяют:

- стоимость недвижимости, соответствие среднерыночным ценам, собственные возможности и заработок;

- удаленность жилья от требуемых учреждений — работа, детские сады и школы, родственники;

- развитие ближайшей транспортной инфраструктуры, удобство района;

- ликвидность жилья и возможность его последующей продажи или сдачи в аренду;

- обеспечение коммунальными услугами и их стоимость.

С учетом данных факторов оптимальным выбором считается приобретение жилья в новостроях. В зависимости от застройщика такая недвижимость может обойтись значительно дешевле цен вторичного рынка. При этом районы с новостроями уже планируются с доступом ко всем необходимым учреждениям.

Для оформления такого жилья в ипотеку через Сбербанк существенными условиями выделяют:

- сдача объекта недвижимости в эксплуатацию, готовность для заселения;

- наличие подведенных коммуникаций и условий для проживания;

- при неготовности жилья требуется аккредитация застройщика в Сбербанке;

- полностью оформленные документы по объекту недвижимости, позволяющие оформить жилье на нового владельца.

Ипотека в Сбербанке на новострои выдается только для аккредитованных данным банком застройщиков. В этом случае соискатель может выбрать жилье из предложенных ему вариантов.

Процентные ставки

На ипотеку жилья в новострое Сбербанк предлагает сниженную процентную ставку в 10,5%. При субсидировании кредитования со стороны государства на срок до 7 лет процент снижается до 8,5%, на срок от 7 до 12 лет — 9%. Такие ставки доступны для молодых семей и иных заемщиков, поддерживаемых государством.

Процентная ставка увеличивается в зависимости от следующих условий:

- прибавляется 0,2%, если первоначальный взнос составляет минимальные 15-20% от общей суммы;

- на 1% ставка увеличивается, если заемщик отказывается от страхования своей жизни и здоровья;

- 0,1% прибавляется при отказе от электронной регистрации ипотеки;

- на 0,3% ставка увеличивается при отсутствии карты Сбербанка, на которую начисляется заработная плата.

Также следует учитывать, что для получения минимального процента на ипотеку необходимо иметь высокую платежеспособность и гарантии погашения кредита. Чем больше рисков у банка — тем выше процентная ставка.

Последовательность оформления

Процедура оформления ипотеки в Сбербанке для новостроя предусматривает следующие шаги:

- Соискатель подает документы, подтверждает свою платежеспособность;

- После одобрения заявки ему предоставляется перечень объектов, доступных для покупки у аккредитованных Сбербанком застройщиков;

- Выбрав жилье, соискатель обращается к заемщику и составляет с ним договор долевого участия, подразумевающий приобретение соответствующей недвижимости;

- Оформленный договор покупатель передает в банк для получения кредита, нередко данную операцию совершает сам застройщик по партнерской программе;

- После окончательного одобрения заемщик подписывает договор ипотеки и страхования, если от последнего он не отказывался;

- Далее оплачивается госпошлина, после чего приступают к оформлению документов на нового собственника.

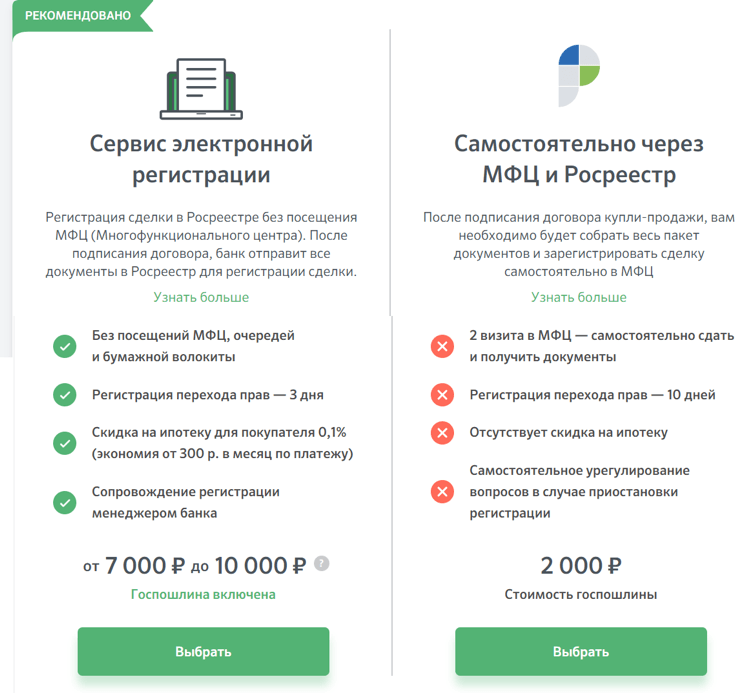

Последнее действие имеет несколько вариантов:

- покупатель может оформить сделку сам, обратившись в Росреестр с копией договора и квитанцией об оплате госпошлины;

- право собственности может быть оформлено через банк и электронную регистрацию;

- зарегистрировать приобретение недвижимости можно также через электронную регистрацию у застройщика;

- допускается оформление доверенности на представителя застройщика, после чего он оформляет все необходимые документы.

Через 10 дней заемщик забирает зарегистрированный договор долевого участия. Затем оплачивается первоначальный взнос и, с подтверждающими данное действие документами, обращаются в Сбербанк за перечислением заемщику оставшейся суммы.

После того, как жилье будет достроено и введено в эксплуатацию, заемщик сможет оформить право собственности на новострой. При этом сама недвижимость будет иметь обременение в виде залога до полного погашения кредита.

Договор долевого строительства WORD 79.50 KB