Составные части

Письмо чаще всего состоит из шапки, вводной части, основной и завершения документа. Шапка содержит сведения о:

- Полном наименовании организации. Той, которая направляет письмо своему контрагенту.

- Основных реквизитах. В крупных компаниях выпускаются специальные бланки, сразу с указанием адреса, телефона, ИНН, ОГРН, КПП. Письма делового содержания имеет смысл располагать именно на них.

- Произведенном запросе. Имеет смысл сослаться в самом начале на номер и дату запроса, который поступил в организацию. Это считается хорошим тоном в деловом общении – напоминать о том, что контрагент запрашивал данные и какого числа он это делал. Кроме того, это оберегает обе стороны от возникновения путаницы при большом потоке поступающей документации.

- Номер и дату текущего документа. Естественно, если в организации для удобства принята такая нумерация.

Основная часть обычно имеет введение в виде ссылки на поступивший от контрагента запрос. После мотивировки идет сообщение основных данных, а именно:

- С какого времени и где зарегистрирована компания, какую систему налогообложения она использовала с момента открытия.

- При факте изменения системы налогообложения – когда это изменение произошло.

- Ссылка на подтверждающие документы. Их копии прикрепляются к письму. Приложениями могут быть налоговая декларация, уведомление о прекращении деятельности по одной из систем налогообложения.

- Документ будет иметь больше доверия, если копии уведомлений будут заверены ИФНС России.

Обязательное содержание заключительной части – подпись руководителя учреждения (например, генерального директора) либо его доверенного лица, с должностью и расшифровкой подписи.

Условия смены КСНО на УСН

УСН была разработана для того, чтобы облегчить жизнь малому и среднему бизнесу, индивидуальным предпринимателям. Крупные предприятия не должны использовать меры поддержки, чтобы бюджет не подвергался риску. Поэтому не все имеют право использовать УСН. Какие существуют значимые критерии?

- Численность сотрудников.

- Сумма выручки за девять месяцев года.

- Остаточная стоимость имущества предприятия.

- Наличие филиалов.

- Наличие других организаций среди участников компании.

Итак, средняя численность персонала для организации на УСН не может превышать 100 человек. Сумма дохода за 9 месяцев не может быть выше 45 млн рублей, увеличенных на коэффициент-дефлятор 1,147 (для 2015 года). То есть для 2015 года допустима выручка чуть больше 51,5 млн рублей. Имущество предприятия по остаточной стоимости не может превышать величину 100 млн рублей. Также у организации не может быть филиалов или представительств. Доля участия других организаций в той, что переходит на УСН, не может превышать 25%.

Есть еще ряд ограничений по виду деятельности и другие нюансы, но это уже можно отнести к частным случаям, которые мы не будем затрагивать в рамках этой статьи.

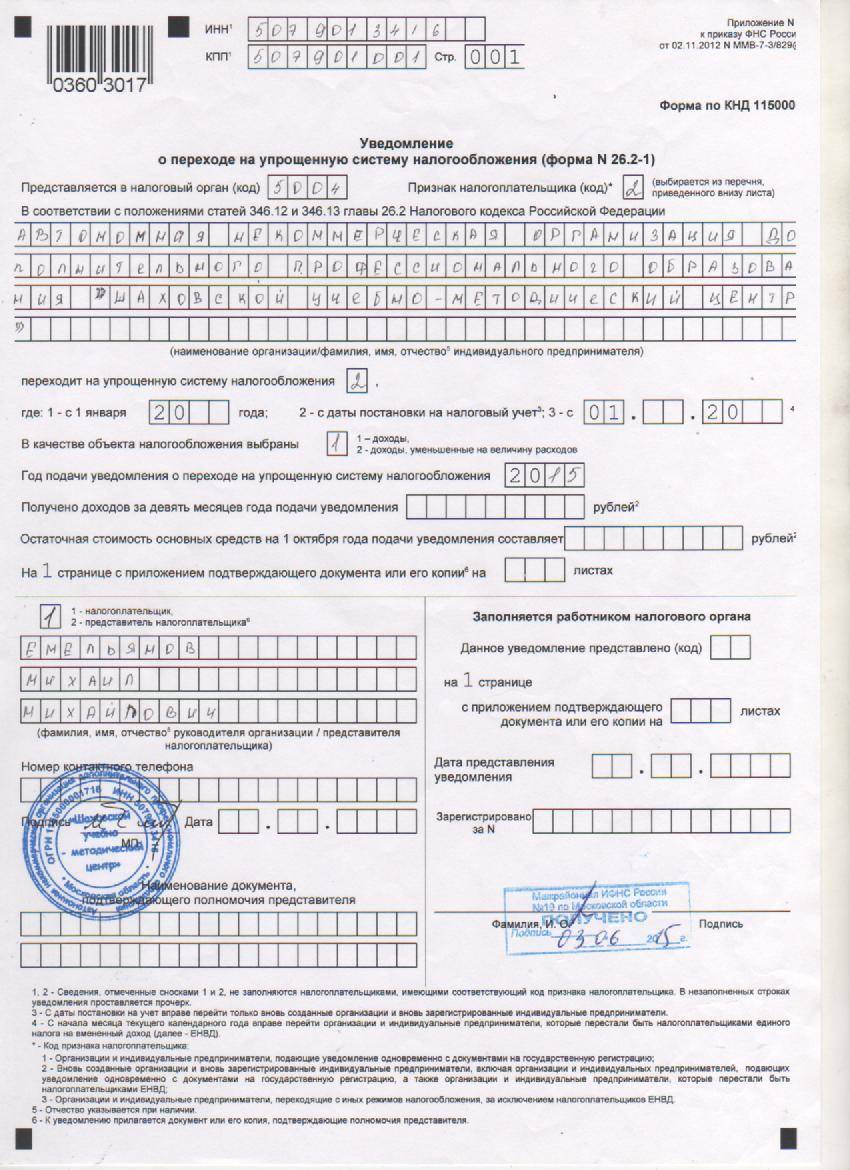

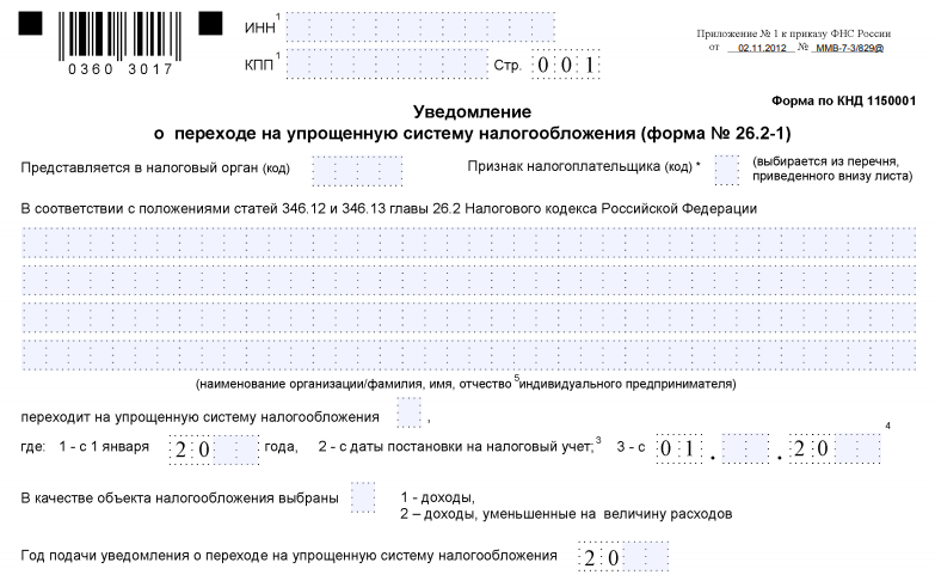

Пошаговая инструкция заполнения формы № 26.2-1

Разберем построчно, как заполнить уведомление о переходе на упрощенную систему налогообложения юрлицам и ИП

Укажем на различия, которые важно учесть при внесении данных об организациях и индивидуальных предпринимателях

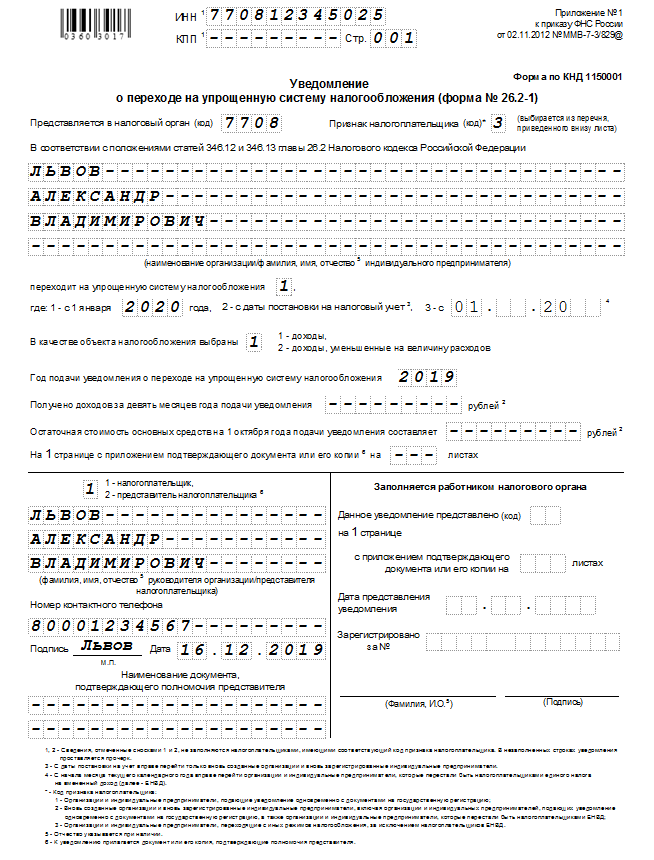

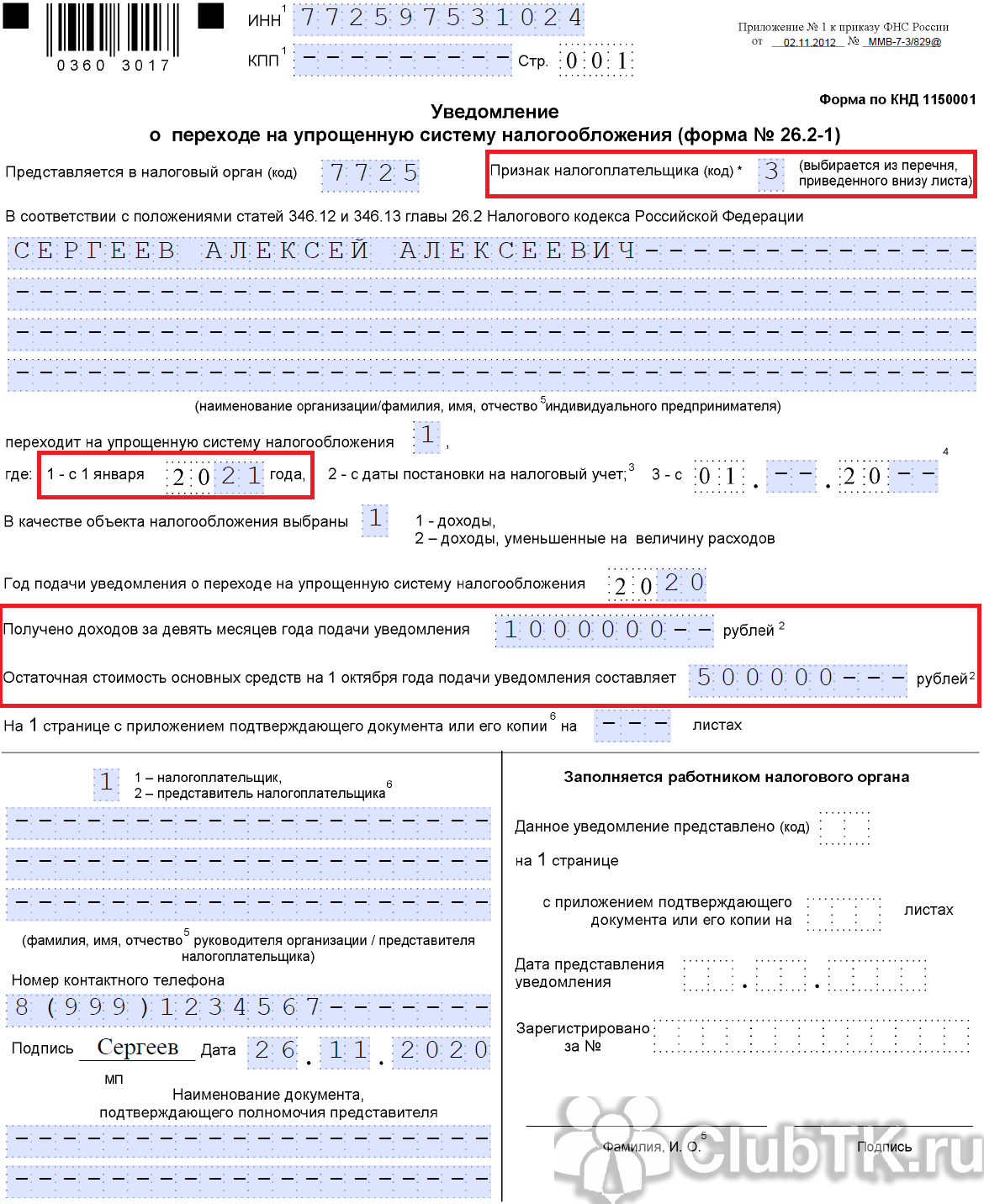

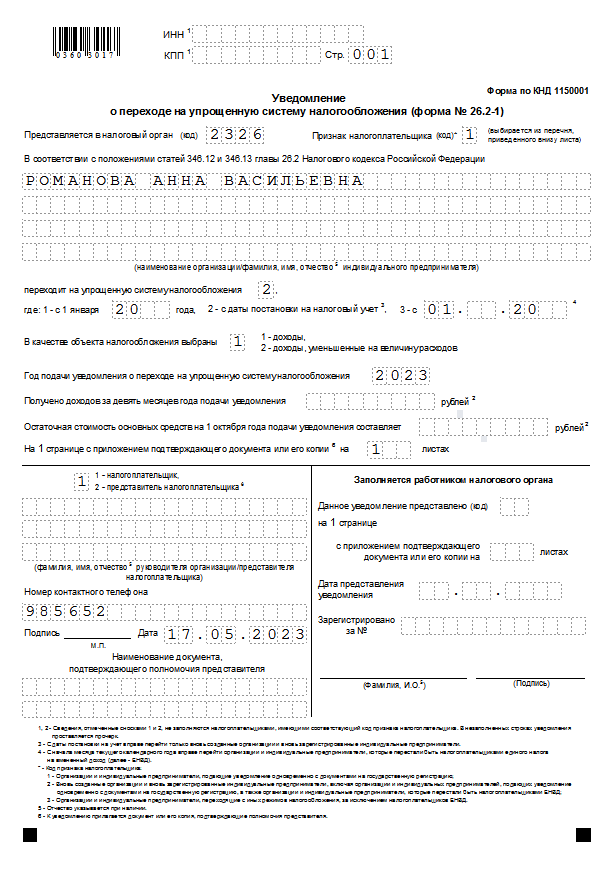

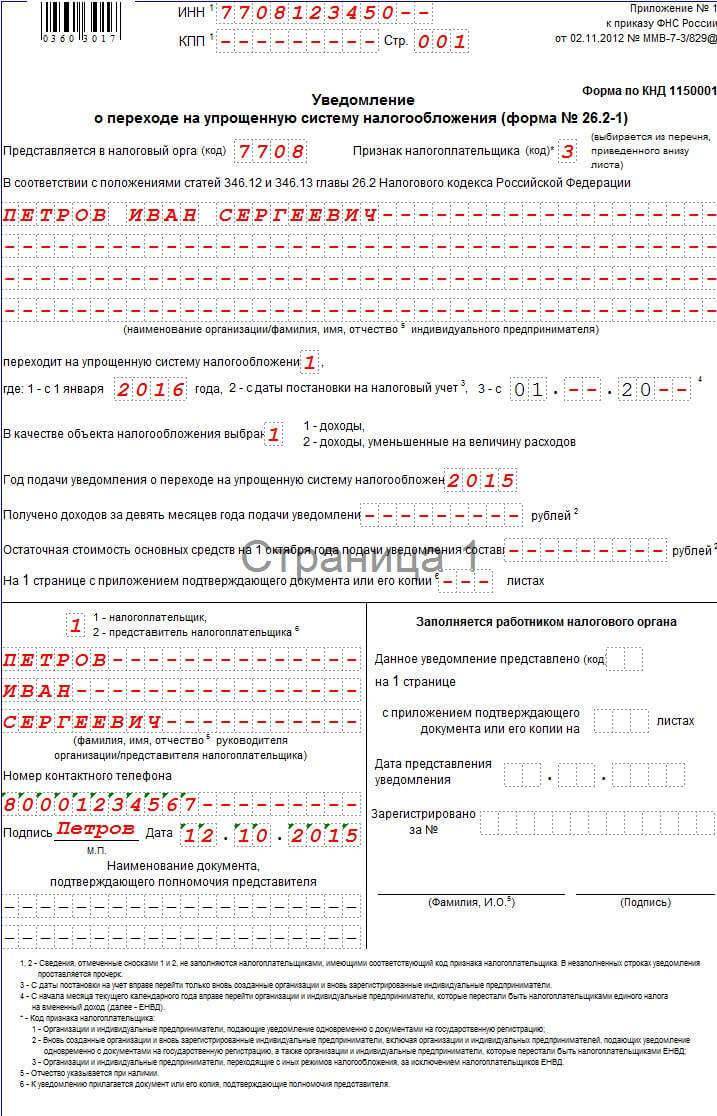

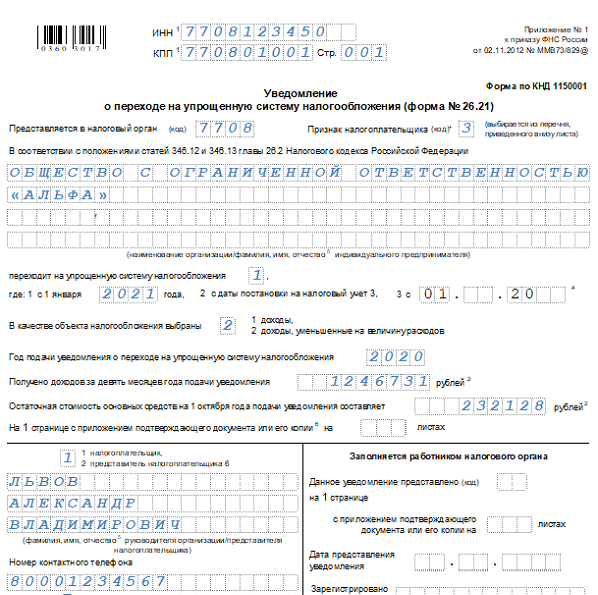

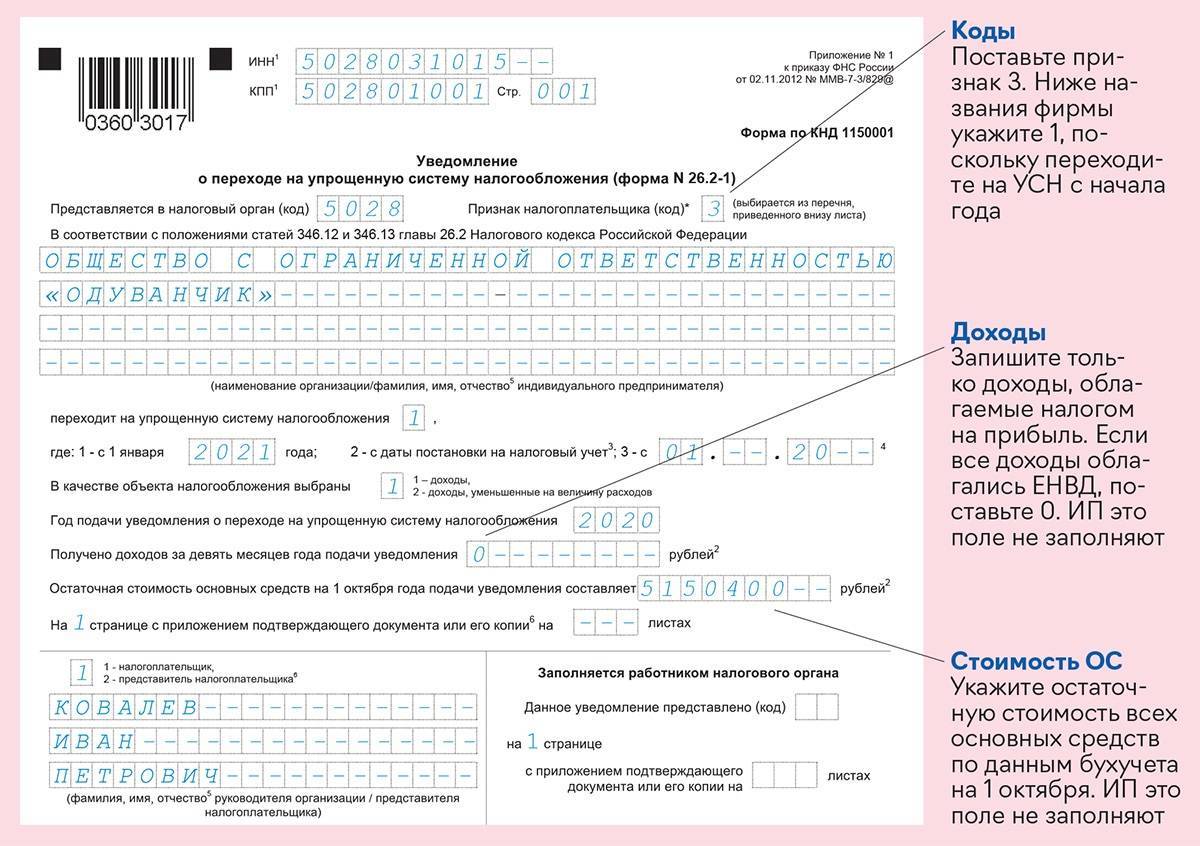

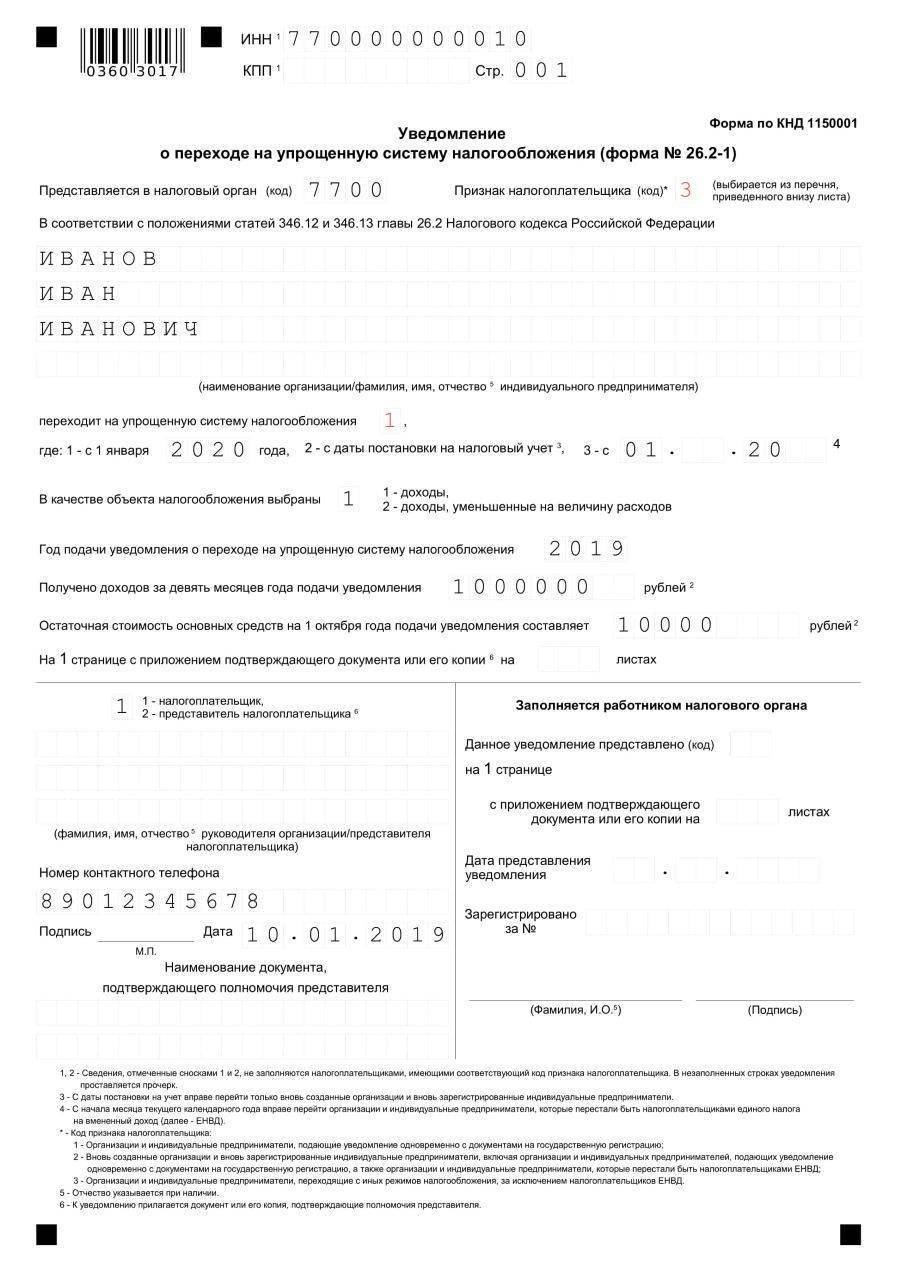

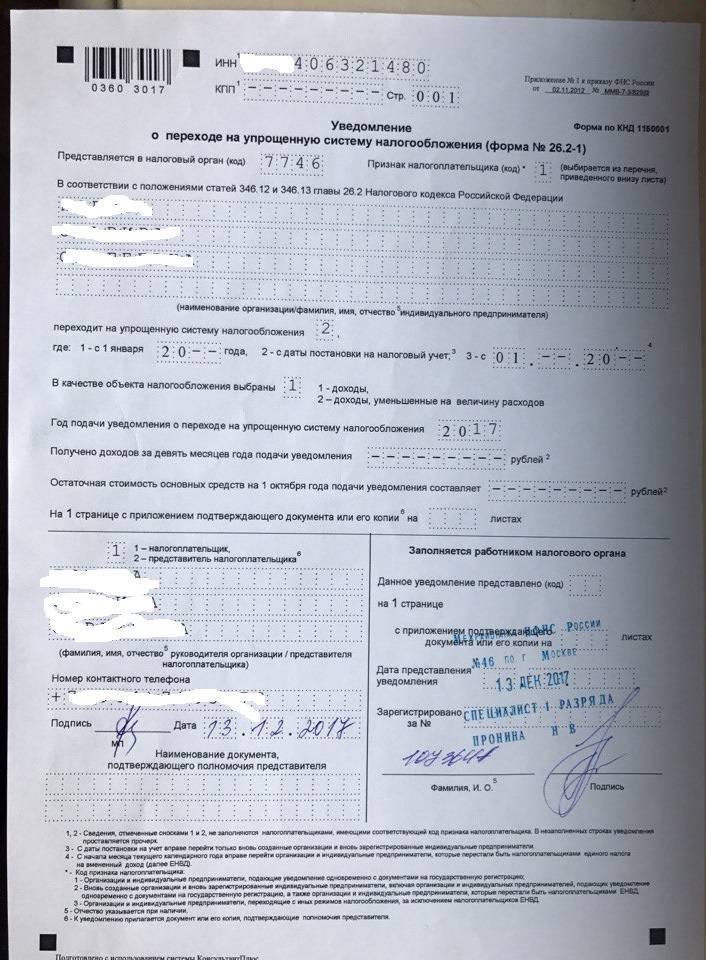

Шаг 1. ИНН и КПП

Впишите в строку ИНН — номер присваивается при регистрации фирмы или ИП. Предприниматели не вписывают КПП — код причины постановки на учет, так как попросту не получают его при регистрации. В этом случае в клетках ставятся прочерки.

Если уведомление подает организация, КПП обязательно вписывают в заявление.

Шаг 2. Код налогового органа

За каждой ИФНС закреплен код, который указывают при подаче заявлений, отчетов, деклараций и прочих бумаг. Фирмы и ИП передают бланки в инспекцию по месту регистрации. Если вы уверены в правильности кода, посмотрите его на сайте ФНС. На примере — код Межрайонной инспекции Федеральной налоговой службы № 16 по Санкт-Петербургу.

Шаг 3. Код признака налогоплательщика

Внизу листа приведен перечень цифр, обозначающих код организации в заявлении на УСН — признак налогоплательщика:

- 1 ставится при подаче уведомления вновь созданным лицом вместе с документами на регистрацию;

- 2 — если лицо регистрируется вновь после ликвидации или закрытия;

- 3 — если существующее юрлицо или ИП переходят на УСН с иного режима.

Шаг 4. Название фирмы или Ф.И.О. ИП

У ИП в качестве основного идентификатора выступают фамилия, имя и отчество. Впишите их в заявление о переходе на УСН. Пустые клетки формы заполняются прочерками.

Если вы руководитель фирмы, то впишите полное наименование организации. Остальные ячейки заполните прочерками.

Шаг 5. Цифра в строке «переходит на упрощенный режим» и дата перехода

Укажите одно из трех значений. Снизу расшифровывается каждая из цифр:

- 1 — для тех, кто переходит на УСН с других режимов налогообложения с начала календарного года. Не забудьте вписать год перехода;

- 2 — для тех, кто впервые регистрируется как ИП или юрлицо;

- 3 — для тех, кто перестал применять ЕНВД и переходит на УСН не с начала года. Распространяется не на всех плательщиков ЕНВД. Чтобы перейти с ЕНВД на упрощенку в середине года, нужны основания. Например, прекратить деятельность, которая облагалась ЕНВД, и начать вести иной бизнес.

Шаг 6. Объект налогообложения и год подачи уведомления

Чтобы соблюсти инструкцию, как правильно заполнить уведомление о переходе на УСН, впишите значение, соответствующее выбранному объекту налогообложения:

- УСН «Доходы» облагается по ставке 6% — вычитать расходы из налоговой базы нельзя. Регионы с 2016 года вправе понижать процентную ставку. Если выбрали этот вид объекта, ставьте 1;

- УСН «Доходы минус расходы» имеет ставку 15%, которую регионы вправе снижать до 5%. Из суммы дохода вычитаются понесенные расходы. Если выбрали «Доходы минус расходы», ставьте 2.

Не забудьте указать год, в котором подаете уведомление.

Шаг 7. Доходы за 9 месяцев

Впишите величину доходов, если переходите на УСН с другой системы. За 9 месяцев доход не должен превышать 112 500 000 рублей для права применять упрощенную систему в будущем периоде. На ИП это ограничение не распространяется.

Шаг 9. Ф.И.О. руководителя фирмы или представителя

В заключительной части указывают Ф.И.О. руководителя фирмы или его представителя, который вправе подписывать бумаги по доверенности. Не забудьте указать цифрой, кто ставит подпись в форме:

- 1 — сам руководитель;

- 2 — доверенный представитель.

Предпринимателю фамилию в эту строку писать не нужно, поставьте прочерки.

Шаг 10. Номер телефона, дата, подпись

Укажите контактный номер, дату подачи уведомления. На бланке ставится подпись предпринимателя, руководителя фирмы или представителя налогоплательщика.

Оставшуюся часть бланка заполняет работник налогового органа. Форма № 26- 2.1 составляется в двух экземплярах. Один возвращают налогоплательщику с подписью и печатью ИФНС. Это подтверждение того, что вы сообщили в налоговый орган о своем намерении перейти на упрощенку со следующего года.

Заявление о применении УСН (форма 26.2-1) в 2022 году

- использовать только заглавные печатные буквы;

- заполнять бланк чёрными чернилами;

- не забывать ставить прочерки в пустых ячейках.

Обычно необходимо подать два экземпляра заявления. Один — для налоговой, второй — для предпринимателя с пометкой о принятии документа. Но в некоторых отделениях просят предоставить три экземпляра, и эту деталь лучше заранее уточнить по телефону регистрирующей налоговой.

Само заявление представляет собой одну страницу бланка. Заполнить его самостоятельно несложно.

Вы можете заполнить заявление для перехода на УСН online

Заполнить

Как заполнить заявление

Бланк состоит из нескольких полей. Разберем по порядку:

- ИНН. Если заявление подаётся в процессе регистрации с остальными документами, поле заполнять не нужно.

- Признак налогоплательщика. Если вы подаёте форму в момент регистрации, код — 1. Если в течение месяца после подачи регистрационных документов или при переходе с ЕНВД — 2. При переходе с других систем налогообложения — код 3.

- ФИО. Печатными буквами полностью.

- Код даты перехода на упрощённый режим. Код 1 — если предприниматель переходит на новый режим с начала 2022 года. Код 2 — если заявление подаётся в процессе (или в течение месяца после) регистрации.

- Код объекта налогообложения. Для плательщиков УСН Доходы — код 1. Для УСН Доходы минус Расходы — 2.

- Год подачи заявления — 2022.

Дальше идут поля о доходах, полученных за 9 месяцев актуального года, и остаточная стоимость основных средств. Их заполняют только организации. Индивидуальным предпринимателям нужно поставить прочерки.

Последние два блока отражают информацию о заявителе и работнике налоговой, который принимал документы. Если заявление подаёт лично предприниматель, ставится код 1. Если его законный представитель — код 2. Блок отражает личные данные заявителя:

- контактный телефон;

- подпись;

- дата подачи заявления.

Представителю также нужно будет указать свои ФИО и номер нотариальной доверенности.

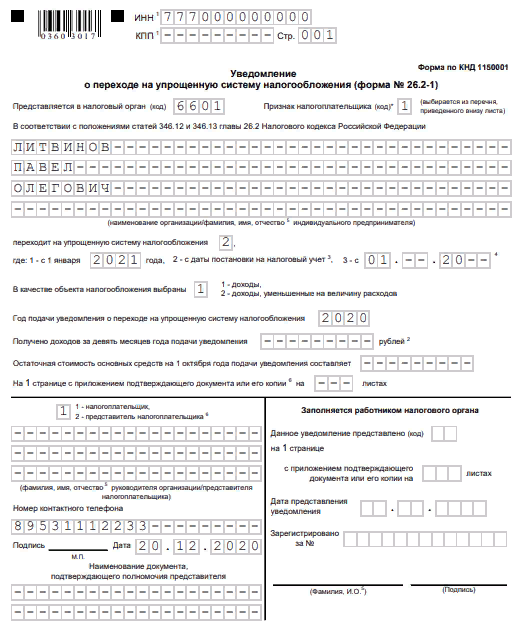

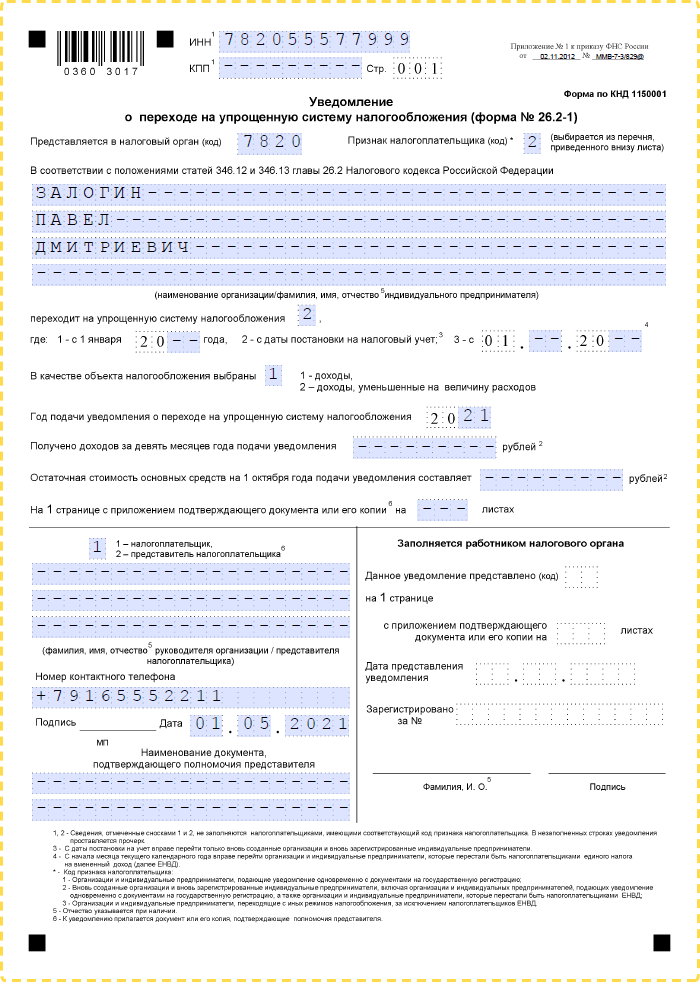

При регистрации бизнеса

Например, Литвинов Павел Олегович хочет зарегистрировать ИП и сразу начать работать на УСН. Он должен заполнить заявление следующим образом:

Образец заявления по форме 26.2-1 при открытии ИП

Образец заявления по форме 26.2-1 при открытии ИП

Если у налоговой не возникнет вопросов к заявлению или другим документам, он станет плательщиком УСН с момента регистрации статуса ИП.

Однако важно помнить, что при переходе на упрощённую систему с других режимов сроки иные. Официально перейти на УСН они смогут с начала следующего календарного года.

Открываете бизнес?. За 15 минут подберём ОКВЭД и налоговый режим, соберём документы бесплатно

За 15 минут подберём ОКВЭД и налоговый режим, соберём документы бесплатно.

Подготовить документы

Условия для перехода на упрощенную систему налогообложения в 2020 году

Упрощенная система налогообложения является выгодной для бизнеса, но для того чтобы начать применять необходимо соблюсти ряд условий. Общие условия, по которым можно перейти на упрощенную систему налогообложения (УСН).

| Условия для перехода на упрощенную систему налогообложения | Примечание |

| Доход имеет ограничения |

|

| Остаточная стоимость основных средств (ОС) также имеет ограничения | Остаточная стоимость амортизируемых основных средств не должна быть больше 150 миллионов рублей |

| Среднесписочная численность сотрудников имеет ограничения | Она не может превышать 100 человек. В список включаются: · сотрудники, работающие по трудовым договорам; · внештатные работники; · совместители; · сотрудники, работающие по гражданско-правовым договорам |

| Отсутствие филиалов | Организации не могут применять упрощенную систему налогообложения, если у них есть филиалы. При этом организациям законодательство разрешает иметь представительства |

| Соглашение о разделе продукции под запретом | Не разрешается быть участниками соглашений о разделе продукции |

| ЕСХН (единый сельскохозяйственный налог) не может применяться вместе с упрощенной системой налогообложения (УСН) | Организации и индивидуальные предприниматели, которые применяют единый сельскохозяйственный налог (ЕСХН), не могут применять упрощенную систему налогообложения (УСН) |

| Доля других организаций в уставном капитале организации должна быть меньше 25% | Из этого правила есть исключения. На упрощенную систему налогообложения могут перейти: · организации, капитал которых на 100% состоит из вкладов организаций инвалидов, при этом 50% численности сотрудников должны составлять инвалиды, а и их доля в фонде оплаты труда (ФОТ) не должна быть меньше 25%; · все некоммерческие организации; · организации, которые созданы научными и образовательными учреждениями, и которые внедряют результаты интеллектуальной деятельности в жизнь |

Пути взаимодействия

Что касается переписки с контрагентом, то здесь ситуация достаточно щепетильная. Некоторые организации довольствуются минимальным составом предоставленной документации, другие – более расширенным. Бывают такие участники хозяйственного оборота, которые формулируют запросы на не существующие в природе документы. Таким образом, у организации есть три пути взаимодействия с контрагентом, который предъявляет повышенные требования к основаниям для приложений к письму о применении УСН:

- Прекратить сотрудничество.

- Предоставить все бумаги, которые в своем запросе упомянул контрагент.

- Договориться, убедив делового партнера уменьшить список требуемых документов до выполнимого.

Доступный для скачивания образец письма о применении УСН для контрагента можно найти в верхней части этой статьи.

Форма и сроки подачи уведомления о переходе на УСН

Если компания уже работает на спецрежиме и планирует применять его в 2021 году, дополнительно уведомлять инспекцию об этом не нужно.

Способы подачи уведомления:

- лично в налоговую инспекцию;

- через уполномоченного представителя;

- заказным письмом.

Датой подачи формы в ИФНС будет считаться день поступления в инспекцию или день, указанный на почтовом штемпеле.

Онлайн-бухгалтерия для самостоятельных предпринимателей

Если уведомление подается через представителя компании, в заявлении нужно указать документ, подтверждающий его полномочия, и приложить к уведомлению копию этого документа, например, доверенность.

Что нужно указать в уведомлении

В уведомлении нужно указать выбранный объект налогообложения — «доходы» или «доходы, уменьшенные на сумму расходов». «Доходы» лучше выбирать, если у компании небольшие расходы. Если расходы большие и на них можно уменьшить налогооблагаемую базу, выберите «доходы минус расходы».

Считается, что, если расходы компании не превышают 60 % от ее доходов, выгоднее выбрать «доходы», если превышают — «доходы минус расходы».

В уведомлении также нужно указать остаточную стоимость основных средств и размер доходов по состоянию на 1 октября текущего года. Для точного расчета можно учитывать размер налоговых ставок с учетом вида деятельности и категории налогоплательщика в конкретном регионе.

Изменение объекта налогообложения

Для этого нужно представить в ИФНС еще одно уведомление с новым объектом налогообложения и приложить письмо о том, что первоначальное уведомление аннулируется (Письма Минфина РФ от 14.10.2015 № 03-11-11/58878 и от 16.01.2015 № 03-11-06/2/813).

Если компания на практике применяет не тот объект налогообложения, который указан в уведомлении, ИФНС может пересчитать налоговые обязательства компании самостоятельно, потому что выбор объекта налогообложения нужно выбирать с соблюдением условий, указанных в гл. 26.2 НК РФ.

Подтверждение от ИФНС

Для перехода на УСН не нужно получать разрешение от инспекции. Достаточно просто уведомить ИФНС и начать деятельность без подтверждения (Письмо Минфина РФ от 16.02.2016 № 03-11-11/8396).

Если компания не уведомила ИФНС о смене налогового режима вовремя, чиновники отправят ей сообщение о невозможности применения УСН (Приказ ФНС РФ от 02.11.2012 № ММВ-7-3/829).

Уведомление подано, а компания передумала переходить на УСН — что делать?

Если компания решила перейти на УСН и уже подала уведомление в ИФНС, но передумала и решила остаться на общем режиме налогообложения, то ей нужно уведомить ИФНС о своем решении. Сделать это нужно до 15 января следующего года, в котором планировались применение УСН (п. 6 ст. 346.13 НК РФ). Если не успеет, придется год работать на «упрощенке».

Порядок перехода на УСН

Положения нормативных актов устанавливают, что переход на УСН может быть осуществлен как в момент регистрации компании, так и в процессе осуществления деятельности, когда применяются другие системы налогообложения.

При этом обязательно должно осуществляться соответствие установленным критериям как в момент перехода, так и в дальнейшем при осуществлении деятельности.

При регистрации ИП или ООО

Законы закрепляют, что переход на льготный режим осуществляется на основании составленного и поданного в ИФНС заявления вместе с документами на регистрацию хозяйствующего субъекта.

Особенностью данного перехода является то, что на момент подачи заявления показатели деятельности отсутствуют. Поэтому проверка на соответствие критериев не производится на момент постановки. Однако, субъект должен их соблюдать в процессе ведения бизнеса.

Внимание! Рассмотренное выше правило действует как на предпринимателей, так и на юридических лиц.

После регистрации

Период первоначального перехода составляет один месяц с момента постановки на учет. То есть субъект может принять решение уйти на льготный режим еще некоторое время после постановки на учет.

Однако если переход производится в течение этого периода, перед осуществлением процедуры необходимо рассчитать критерии применения упрощенки.

В случае перехода с других налоговых режимов

НК дает возможность поменять текущий используемый налоговый режим на упрощенку. Подать заявление можно до 31 декабря года, по истечении которого планируется применять УСН.

В случае, если субъект бизнеса хочет изменить действующую систему на упрощенку, ему необходимо соответствовать определенным требованиям. Так, на 1 октября необходимо определить число работников, полученную выручку за 9 месяцев и стоимость основных средств.

Далее, необходимо сравнить полученные показатели с закрепленными в законе. Если они подходят, то можно подать заявление и перейти на упрощенку.

Субъекты бизнеса, которые уже используют ЕНВД или ПСН, могут также по отдельными видам деятельности также применять УСН.

Такое обычно возможно, если совместно с текущей деятельности субъект желает заниматься еще одной деятельностью, которая не подходит под упомянутые спецрежимы.

Внимание! Закон разрешает уйти с ЕНВД либо ПСН на упрощенку. Но для этого также необходимо соблюдать сроки перехода, а еще, чтобы не получилось двойного налогообложения, вести раздельный учет по разным видам деятельности.

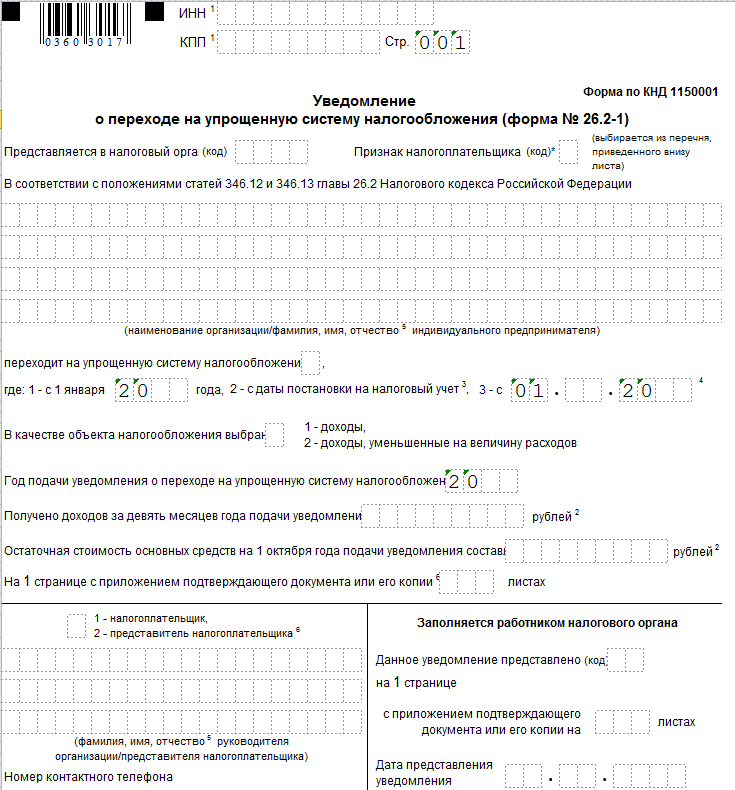

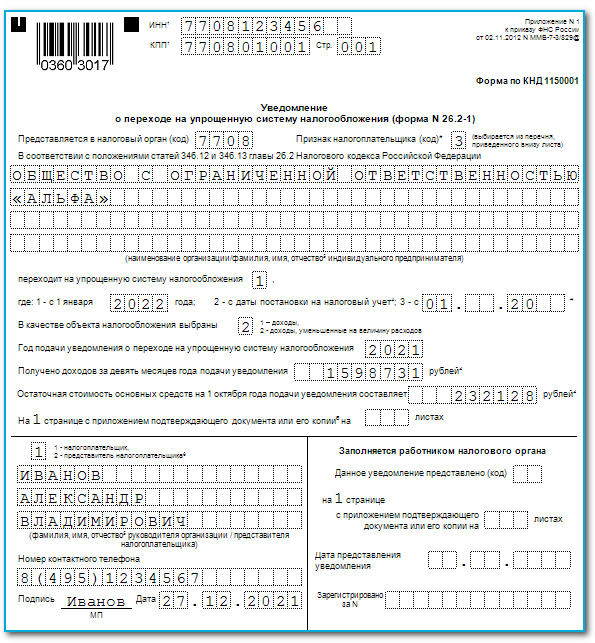

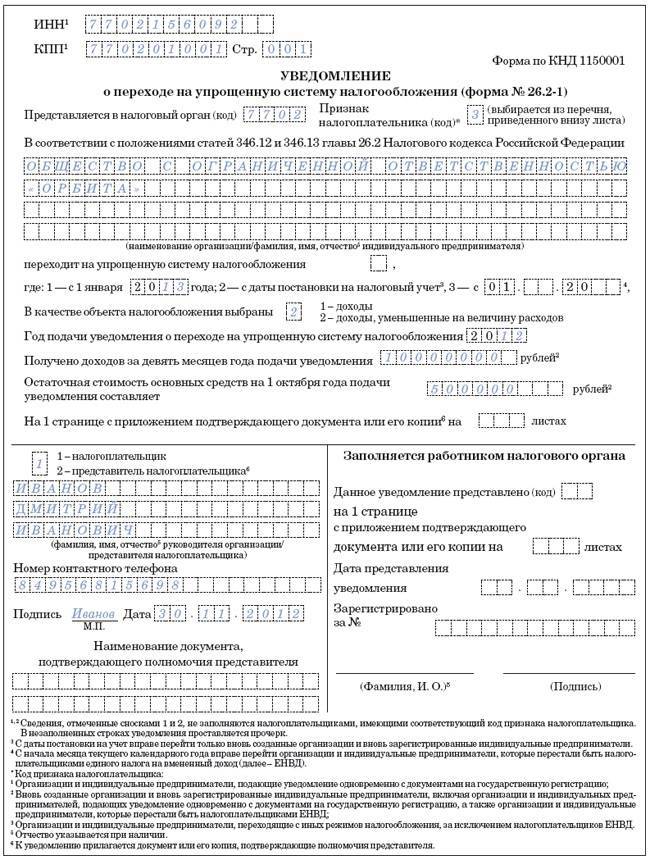

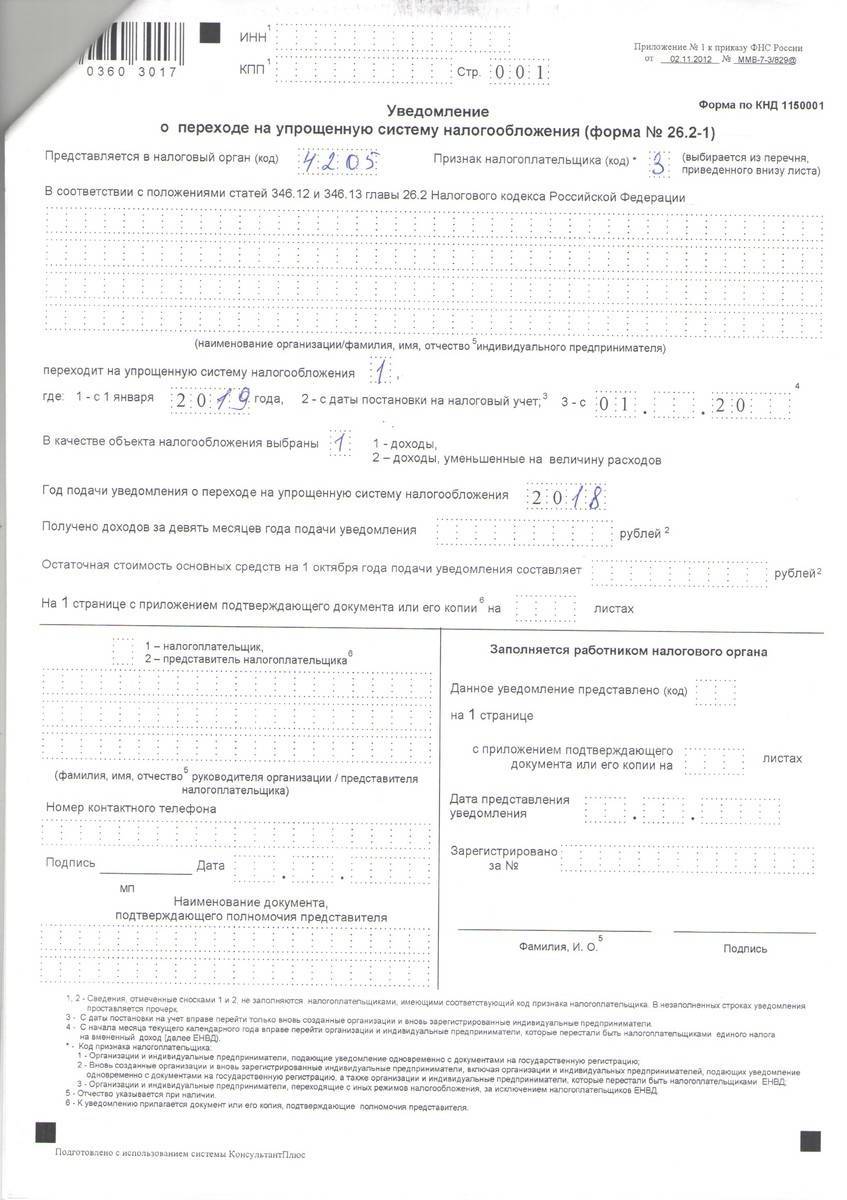

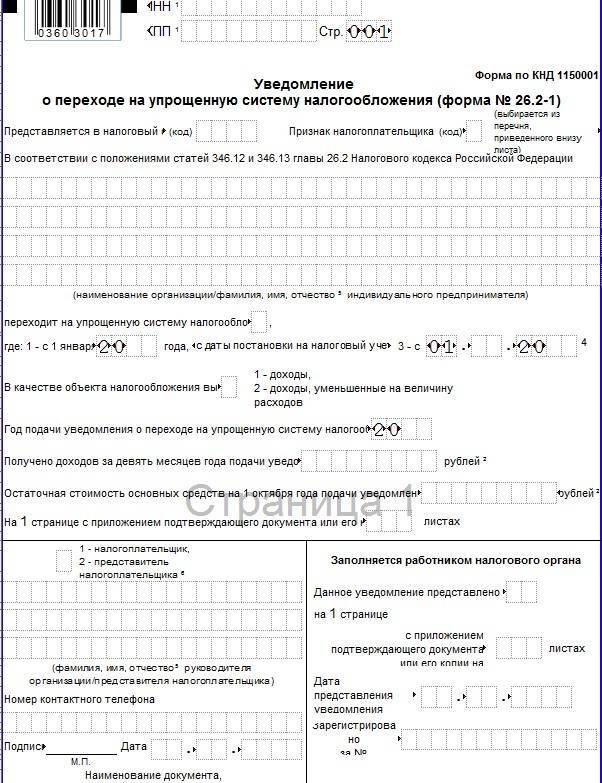

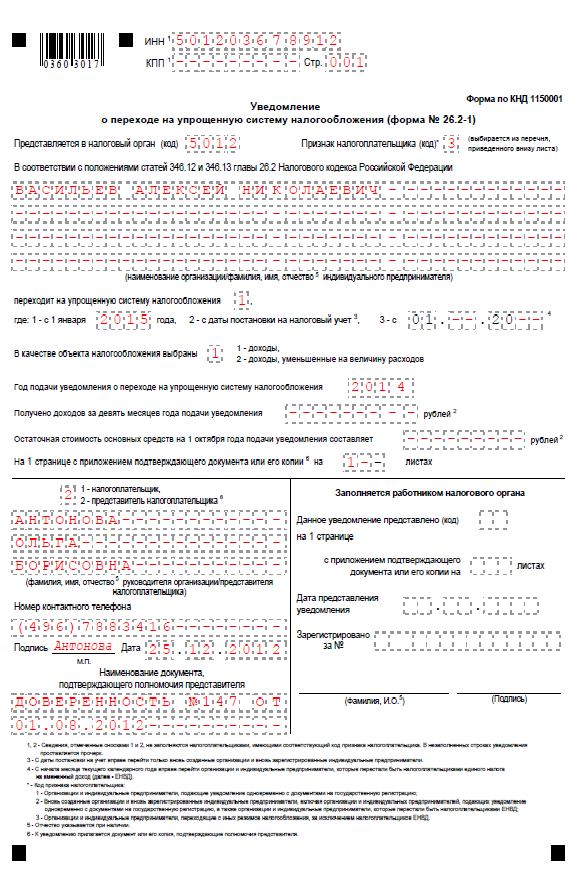

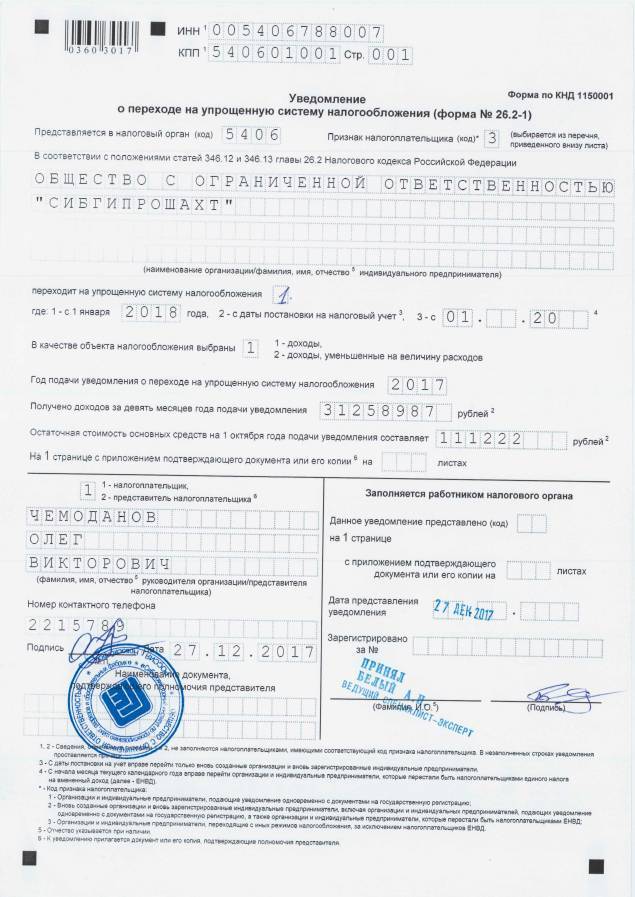

Как заполнить поля формы 26.2-1 — правила и порядок

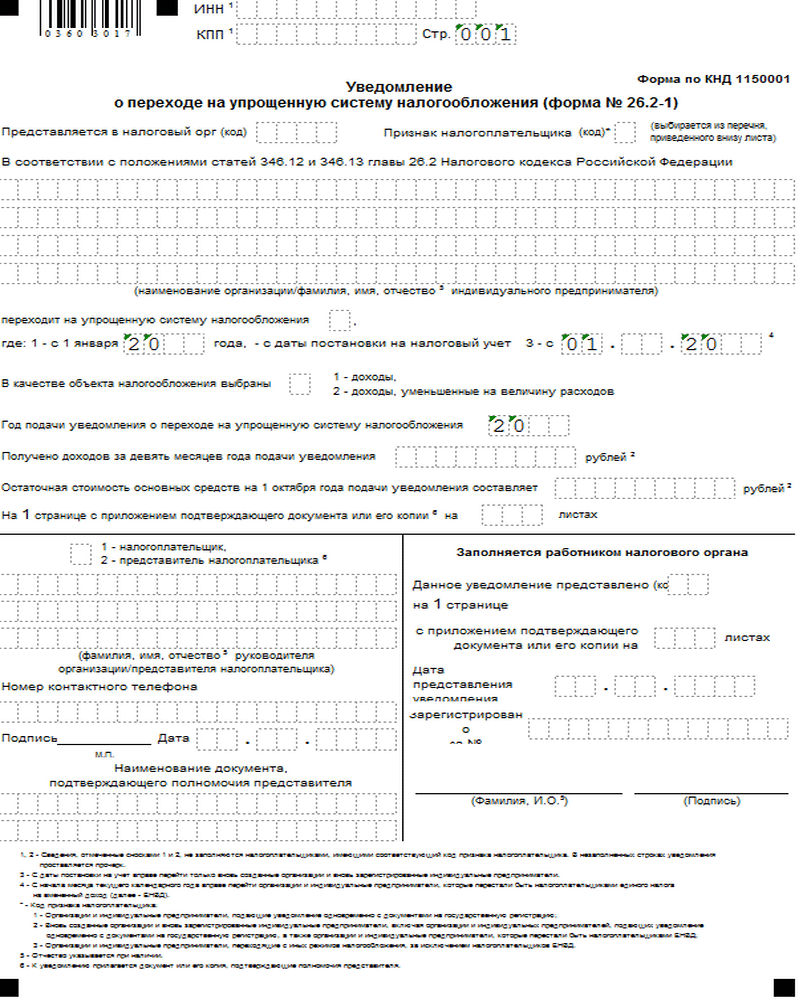

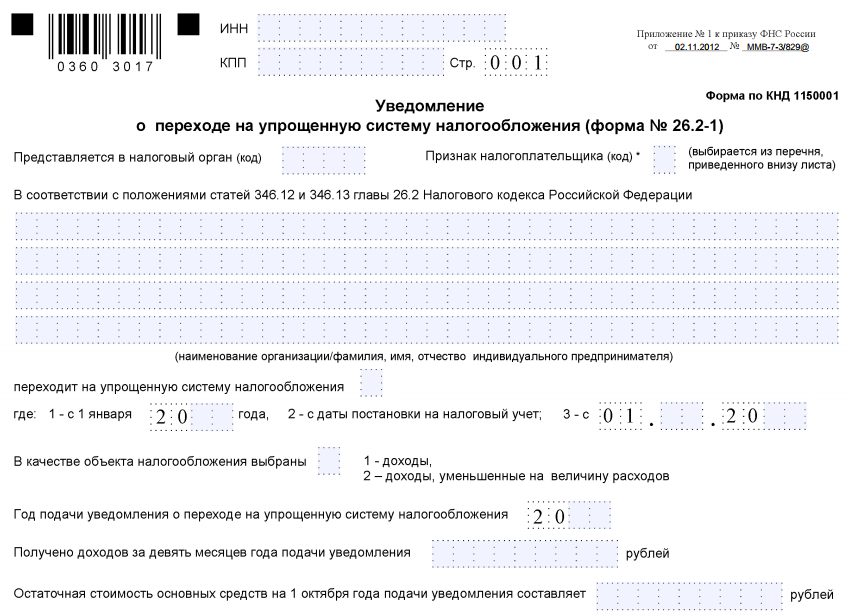

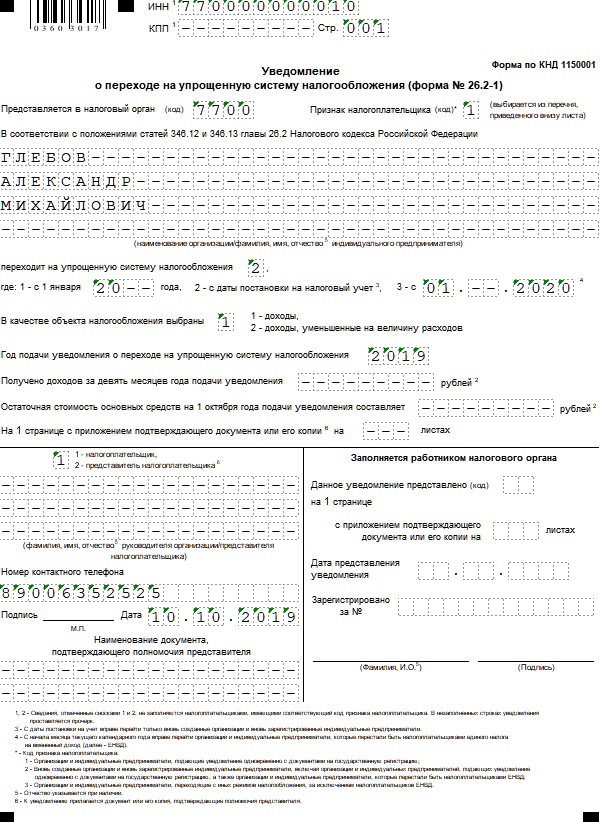

Бланк уведомления состоит из 1 листа, строки заявления:

- ИНН — вносятся данные только для организаций, уже ведущих хозяйственную деятельность, новые компании, подающие регистрационную документацию впервые, в клетках оставляют прочерки.

- КПП — заполняется только компаниями, у ИП этого показателя нет.

- Код налогового органа — проставляется в зависимости от местонахождения предприятия или прописки ИП.

- Признак налогоплательщика — выбирается 1 из 3 кодов: признак 1 — при подаче заявления вместе с регистрационными документами впервые, признак 2 — при регистрации организации или ИП вновь (сначала закрылись, потом опять открылись), при переходе с ЕНВД, признак 3 — при перемене налогового режима, кроме ЕНВД (к примеру с общей системы налогообложения).

- Полное наименование компании или ФИО ИП.

- Дата перехода на УСН — выбирается один из обозначенных ниже кодов: 1 — с 1 января, 2 — с даты постановки на учет, 3 — указывается конкретный диапазон дат.

- Объект налогообложения при УСН — ставится 1, если выбираются доходы компании, 2 — доходы предприятия минус его расходы.

- Год — текущий, когда оформляется уведомление по форме 26.2-1.

- Доходы за 9 месяцев — заполняется в бланке действующими предприятиями или ИП, ведущими хозяйственную деятельность, ими фиксируется суммарная величина дохода.

По размеру доходов сотрудник налоговой инспекции определяет правомерность поданного заявления, новые компании проставляют в таких полях уведомления 26.2-1 прочерки.

Остаточная стоимость основных средств — обозначаются ОС, которые числятся на балансе компании с учетом начисленной амортизации (на 1 октября), это поле в уведомлении заполняют только работающие предприятия, это еще один критерий для оценки налоговыми органами возможности предприятия перейти на УСН.

Ниже обозначается количество листов документации, прилагаемых к заявлению о переходе на упрощенный режим форма 26.2-1.

Ниже обозначается количество листов документации, прилагаемых к заявлению о переходе на упрощенный режим форма 26.2-1.

В нижнем левом углу бланка уведомления фиксируется ФИО руководителя предприятия или его представителя, телефон и личная подпись.

Если заявление на применение УСН подписывает доверенное лицо, также указываются документ, подтверждающий его полномочия.

Правый угол бланка формы 26.2-1 заполняет специалист налоговой службы.

Уведомление заполняется в 2-х экземплярах, второй экземпляр (с отметкой о приеме) остается у заявителя.

Обратите внимание: для применения патента заявления подается по форме 26.5-1

Когда подавать — сроки подачи в ИФНС

С целью перехода на УСН для регистрирующихся ИП или юридических лиц уведомление подается в следующие сроки предоставления:

- одновременно со всей необходимой документацией для регистрации — скачать образец заявления о регистрации ИП, регистрации ООО;

- в течение 1 месяца с даты регистрации.

Для организаций, уже ведущих хозяйственную деятельность и желающих сменить систему налогообложения, открыть новое направление деятельности с применением УСН, подается уведомление в период с 1 октября по 31 декабря текущего года. Упрощенная система будет действовать с первого января последующего года.

Для того чтобы перейти на упрощенную систему с начала 2019 года ИП и ООО должны подать в срок с 01 октября по 31 декабря 2018 года.

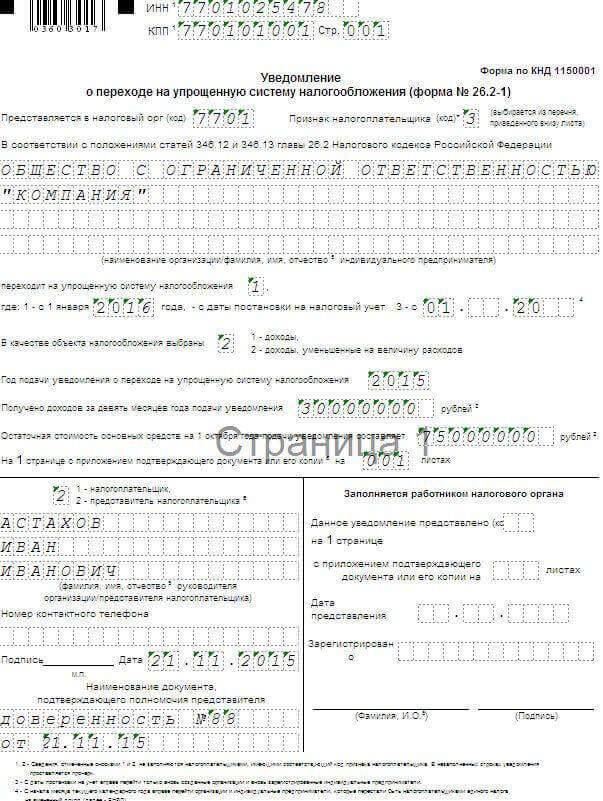

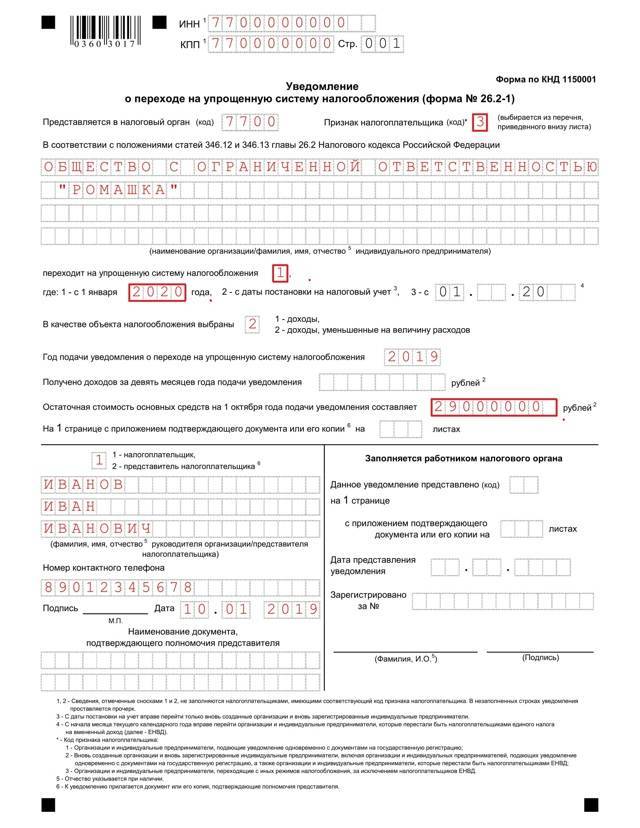

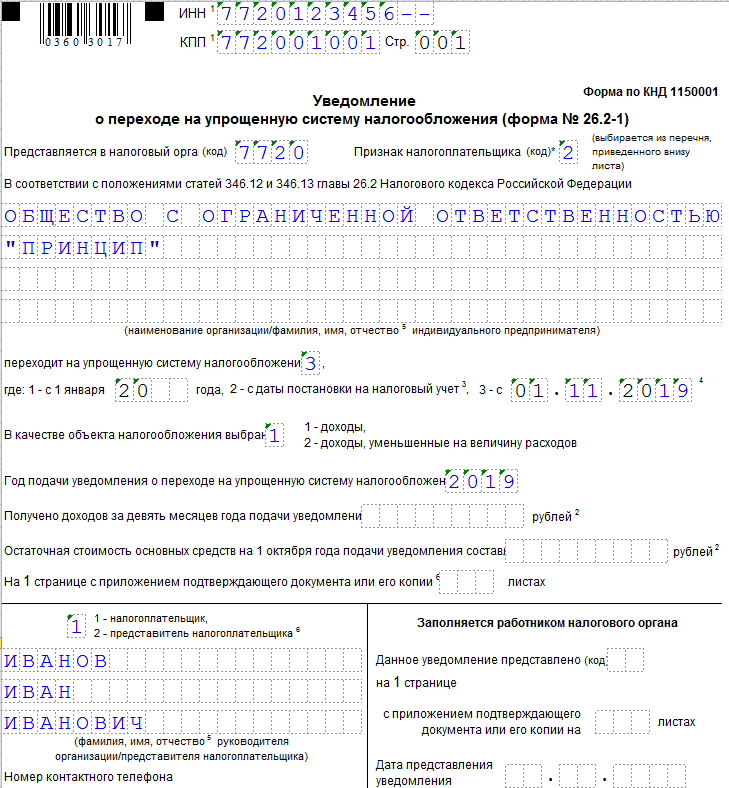

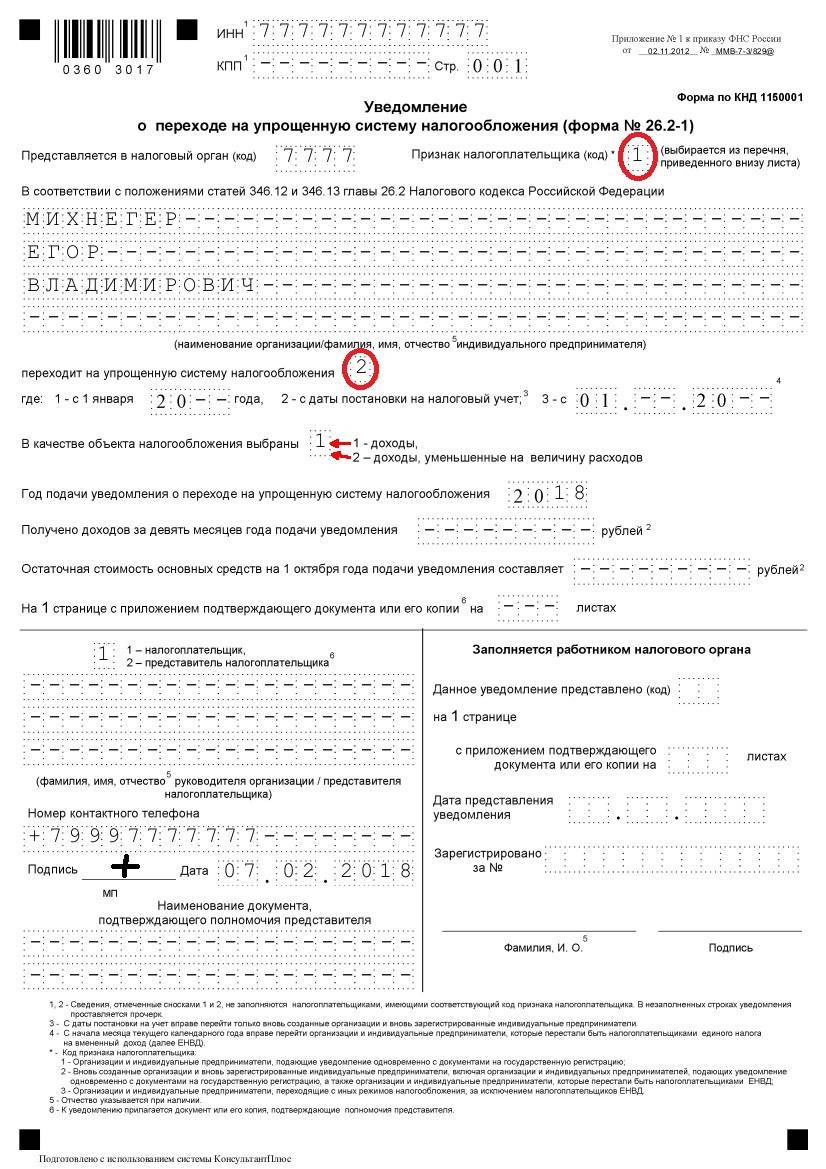

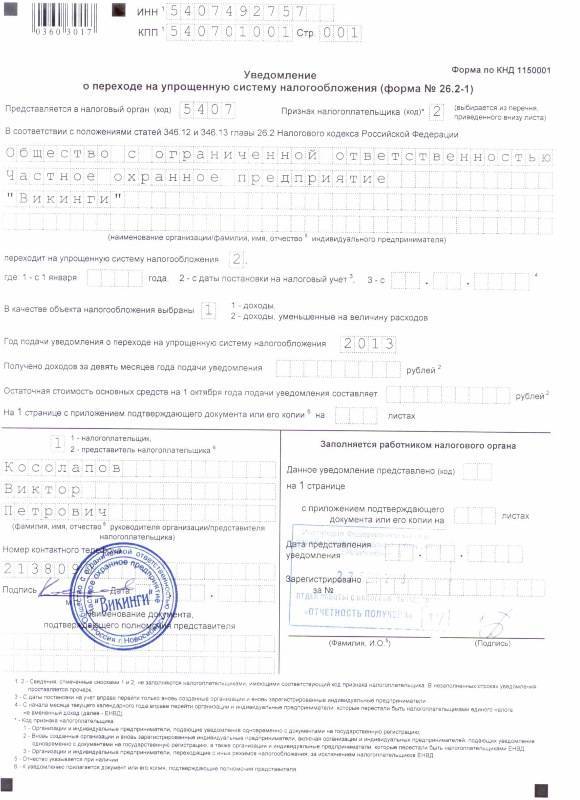

Образец заполнения заявление о переходе на УСН на 2022 год

Рассмотрим на примере, как правильно оформить заявление форма 26.2-1.

В верхней части бланка проставляется код ИНН фирмы или предпринимателя. Для этого поле содержит 12 пустых клеток. Поскольку у компаний ИНН занимает 10 знаков, то последние две клетки, которые останутся пустыми, нужно прочеркнуть.

Далее нужно записать код КПП. Он имеется только у фирм, а предприниматели это поле прочеркивают.

На следующем шаге в поле необходимо внести код налоговой службы из четырех знаков, куда подается заявление на упрощенку.

Дальше идет поле «Признак налогоплательщика».

Указанный в нем код показывает, в какой именно момент времени хозяйствующим субъектом производится переход:

- «1» указывается тогда, когда документ подает вместе с остальными документами на регистрацию фирмы или ИП;

- «2» проставляют компания или предприниматель, которые снова открывают деятельность после ранее выполненной ликвидации;

- Также код «2» должны ставить те, кто производит переход с вмененки на упрощенку;

- «3» записывают те субъекты, которые переходят на упрощенку с любой другой системы, кроме вмененки.

После этого в большом поле нужно записать полное наименование компании, как это сделано в учредительных документах, либо полные Ф.И.О. предпринимателя по паспорту либо любому иному документу, подтверждающему личность.

бухпроффи

Важно! Данное поле необходимо заполнять по следующим правилам. Если записывается название фирмы, то оно вносится одной строчкой

Если же заявление подается на предпринимателя, то каждая часть его Ф.И.О. записывается с новой строки. В каждом случае все клетки, которые останутся пустыми, необходимо прочеркнуть.

Код следующего поля будет определять, в какой именно период времени происходит переход на упрощенку:

- Код «1» указывают те субъекты, которые выполняют переход с 1 января будущего года;

- Код «2» должны проставить те фирмы и предприниматели, которые подают заявление при первой регистрации субъекта, либо повторно после его ликвидации и нового открытия;

- Код «3» нужно записать тем субъектам, кто вынужден перейти с вмененки на упрощенку. В этом случае рядом также необходимо указать месяц, с которого будет выполняться такой переход.

В следующей графе проставляется код, соответствующей выбранной системе УСН:

- Код «1» указываю те, кто решил производить определение суммы налога исходя из полученного дохода;

- Код «2» записывают те субъекты, кто будет выполнять расчет налога по доходам, уменьшенным на понесенные расходы.

Далее нужно проставить год, когда заполняется заявление на переход.

В поля, которые находятся на бланке далее вносятся сведения только в том случае, если производится переход на упрощенку с других систем, и при заполнении поля «Признак налогоплательщика» был проставлен код «3».

В данные графы необходимо внести размер дохода, который субъект получил за 9 месяцев года, когда оформляется заявление, а также сумму остаточной стоимости ОС.

Если заявление в налоговую инспекцию подает уполномоченное лицо, то в графе ниже необходимо проставить количество листов, которые занимают подтверждающие его полномочия документы.

Бланк заявления в нижней части разделяется на два столбца. Податель заявления должен указывать сведения только в левом. В первую очередь, здесь необходимо проставить код лица, который подает документ в инспекцию — «1» — сам субъект бизнеса, либо «2» — его законный представитель.

После этого записывается полная информация о руководителе компании, предпринимателе либо представителе, указывается число и подпись лица, телефонный номер для контактов. Если имеется печать — то необходимо проставить и ее оттиск. Все клетки, которые останутся незаполненными после внесения информации нужно прочеркнуть.

Внимание! Если форма заполняется предпринимателем, то в этой графе не нужно указывать еще раз свои ФИО. В поле ставится прочерк.