Исключения из общего порядка расчета

Однако порядок расчета, установленный постановлением Правительства РФ, имеет и свои исключения.

Первое из них — это срок расчета. В том случае, если за предыдущие 12 месяцев (и более) до того дня, когда осуществляется расчет, работник ни дня не отработал или весь 12-месячный период укладывается в срок декретного отпуска, отсчитывается еще 12 месяцев и расчет ведется исходя из срока, предшествующего общему порядку.

Второе исключение касается заработков. Если работник:

- не получал зарплаты по тем или иным причинам за последние 24 месяца;

- фактически ни дня не отработал за это же время;

- не получал зарплаты или не отработал ни дня в месяце, за который ведется расчет среднедневной зарплаты,

- средняя зарплата рассчитывается на основе чистого оклада или тарифной сетки, которая применяется для конкретного работника.

Как рассчитать зарплату за месяц для отпуска

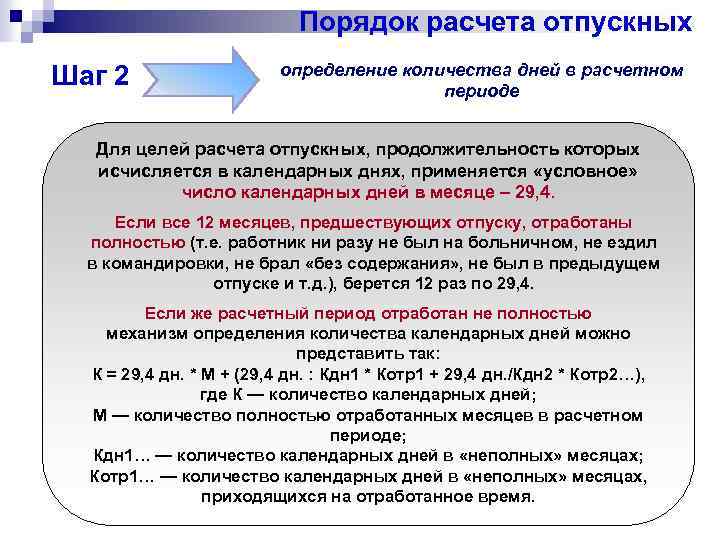

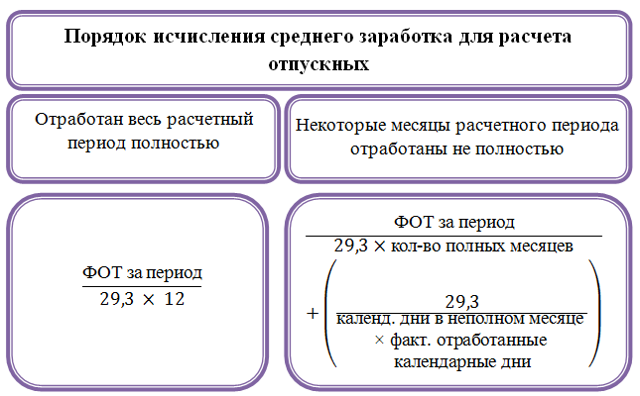

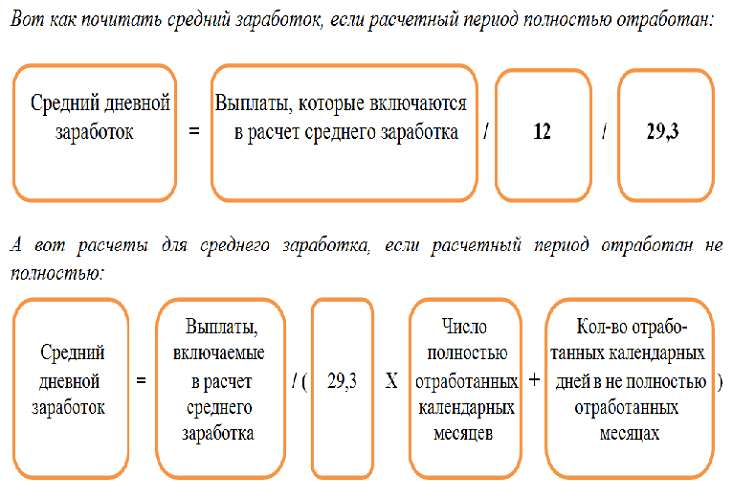

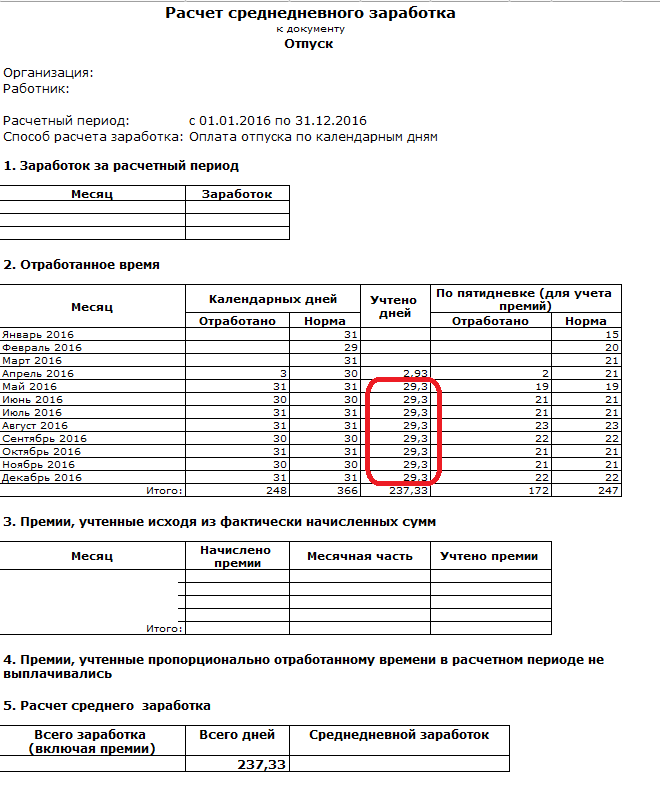

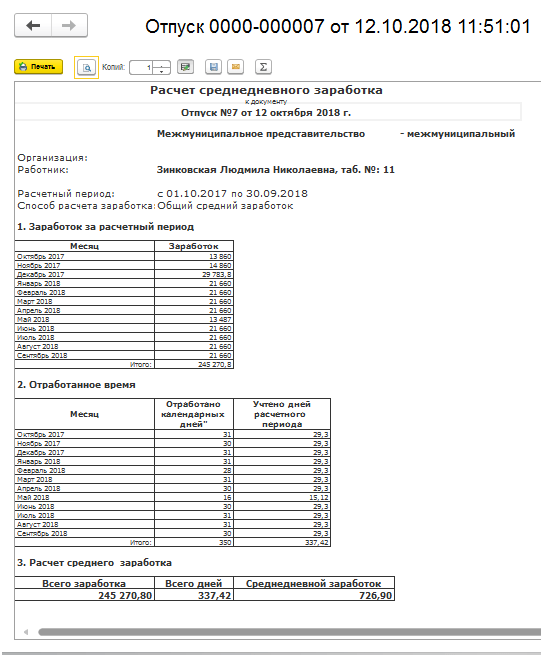

Свои особенности имеет расчет средней зарплаты для получения отпускных, если отпуск исчисляется в календарных днях. Здесь приходится спускаться на уровень ниже и считать среднюю оплату уже за день.

Методика расчета здесь будет такой:

- Складываются все выплаты, полученные работником за календарный год.

- Полученная сумма делится на 12 (число месяцев в календарном году).

- Результат деления делится на 29,3 (это число — принятое по закону для удобства расчетов среднее количество дней в календарном месяце за год).

- Именно на основе полученной на последнем этапе суммы и производится расчет.

В том случае, если какие-то месяцы из 12 не были отработаны полностью или из них исключалось то время, о котором уже было сказано выше, применяется другой способ расчета:

- Берется сумма всех выплат.

- Количество полностью отработанных месяцев умножается на 29,3.

К полученному результату добавляется количество полностью отработанных календарных дней за те месяцы, которые были отработаны не полностью.

Сумма выплат делится на число, полученное в результате сложения.

Наконец, в случае увольнения при расчете компенсации за отпуск, который не был использован работником, или вычислении отпускных выплат за отпуск, считаемый в рабочих днях, применяется самая простая формула: вся сумма начислений делится на количество рабочих дней, которые суммируются исходя из календаря 6-дневной рабочей недели.

Расчет средней зарплаты при суммированном учете

В некоторых случаях работодатели вводят для своих работников гибкий график, при котором определяется не ежедневная продолжительность рабочего времени, а общее количество отработанных часов за расчетный период.

В том случае, если необходимо исчислять средний заработок работника на суммированном учете рабочего времени, приходится вычислять уже не дневной, а часовой заработок. В этом случае выплаты за расчетный период делятся на количество отработанных часов

При необходимости рассчитать среднемесячный или среднедневной заработок полученный результат умножается на количество часов, отработанных в соответствии с графиком работника за период, подлежащий расчету.

Какие выплаты учитываются при расчете средней зарплаты?

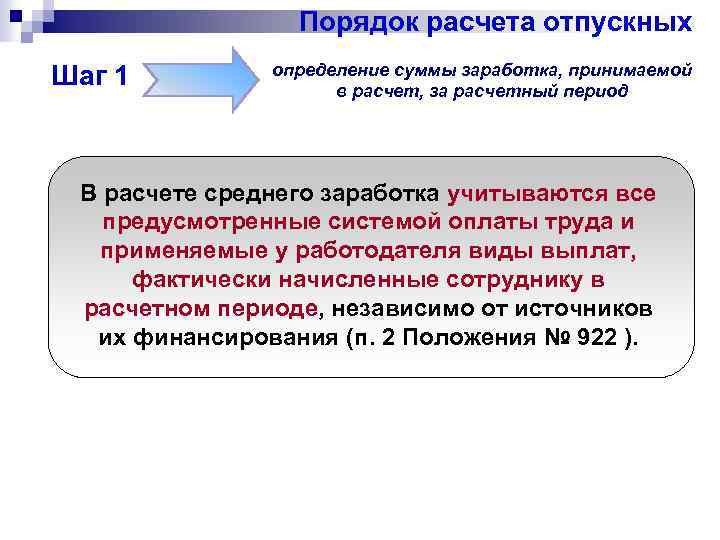

По правилам в расчет средней зарплаты включается не только зарплата как таковая, но и иные выплаты, произведенные работодателем:

- ежемесячные вознаграждения — в полном объеме, но не более 1 по каждому из показателей за каждый из календарных месяцев расчетного периода;

- вознаграждения за период больше месяца — в полном объеме, если период полностью укладывается в расчетный, и в размере месячной части за каждый месяц, если период больше расчетного;

- годовое вознаграждение (тринадцатая зарплата), награда за выслугу/стаж, иные годовые выплаты — независимо от времени, когда были начислены;

Если расчетный период полностью не отработан или из него исключались сроки, названные выше, премии начисляются пропорционально отработанному сроку. Это правило не касается тех премий, которые назначены за месяцы или кварталы, отработанные в расчетном периоде полностью.

Если же премии изначально начислялись пропорционально не полностью отработанным срокам, то они учитываются в полном объеме.

Исчисление среднемесячной заработной платы сотрудника работодателю может потребоваться произвести в некоторых случаях, определенных законом. В статье рассмотрен вопрос о том, какие выплаты следует учитывать при расчете среднемесячной заработной платы и что необходимо знать, чтобы правильно составить расчет.

КАКОЙ ДОХОД учитывается при расчете среднего заработка

Для расчета среднемесячной заработка учитываются все выплаты, которые перечислены в пункте 2 положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. и предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат. К таким выплатам относятся:

- заработная плата, начисленная работнику по тарифным ставкам, окладам (должностным окладам) за отработанное время;

- заработная плата, начисленная работнику за выполненную работу по сдельным расценкам;

- заработная плата, начисленная работнику за выполненную работу в процентах от выручки от реализации продукции (выполнения работ, оказания услуг), или комиссионное вознаграждение;

- заработная плата, выданная в неденежной форме;

- денежное вознаграждение (денежное содержание), начисленное за отработанное время лицам, замещающим государственные должности РФ, государственные должности субъектов РФ, депутатам, членам выборных органов местного самоуправления, выборным должностным лицам местного самоуправления, членам избирательных комиссий, действующих на постоянной основе;

- денежное содержание, начисленное муниципальным служащим за отработанное время;

- начисленные в редакциях средств массовой информации и организациях искусства гонорар работников, состоящих в списочном составе этих редакций и организаций, и (или) оплата их труда, осуществляемая по ставкам (расценкам) авторского (постановочного) вознаграждения;

- заработная плата, начисленная преподавателям профессиональных образовательных организаций за часы преподавательской работы сверх установленной и (или) уменьшенной годовой учебной нагрузки за текущий учебный год, независимо от времени начисления;

- заработная плата, окончательно рассчитанная по завершении предшествующего событию календарного года, обусловленная системой оплаты труда, независимо от времени начисления;

- надбавки и доплаты к тарифным ставкам, окладам (должностным окладам) за профессиональное мастерство, классность, выслугу лет (стаж работы), знание иностранного языка, работу со “сведениями”, составляющими государственную тайну, совмещение профессий (должностей), расширение зон обслуживания, увеличение объема выполняемых работ, руководство бригадой и другие;

- выплаты, связанные с условиями труда, в том числе выплаты, обусловленные районным регулированием оплаты труда. (в виде коэффициентов и процентных надбавок к заработной плате). Повышенная оплата труда на тяжелых работах, работах с вредными. И (или) опасными и иными особыми условиями труда, за работу в ночное время, оплата работы в выходные и нерабочие праздничные дни, оплата сверхурочной работы;

- вознаграждение за выполнение функций классного руководителя педагогическим работникам государственных и муниципальных образовательных организаций;

- премии и вознаграждения, предусмотренные системой оплаты труда;

- другие виды выплат по заработной плате, применяемые у соответствующего работодателя.

Расчет: зачем рассчитывать

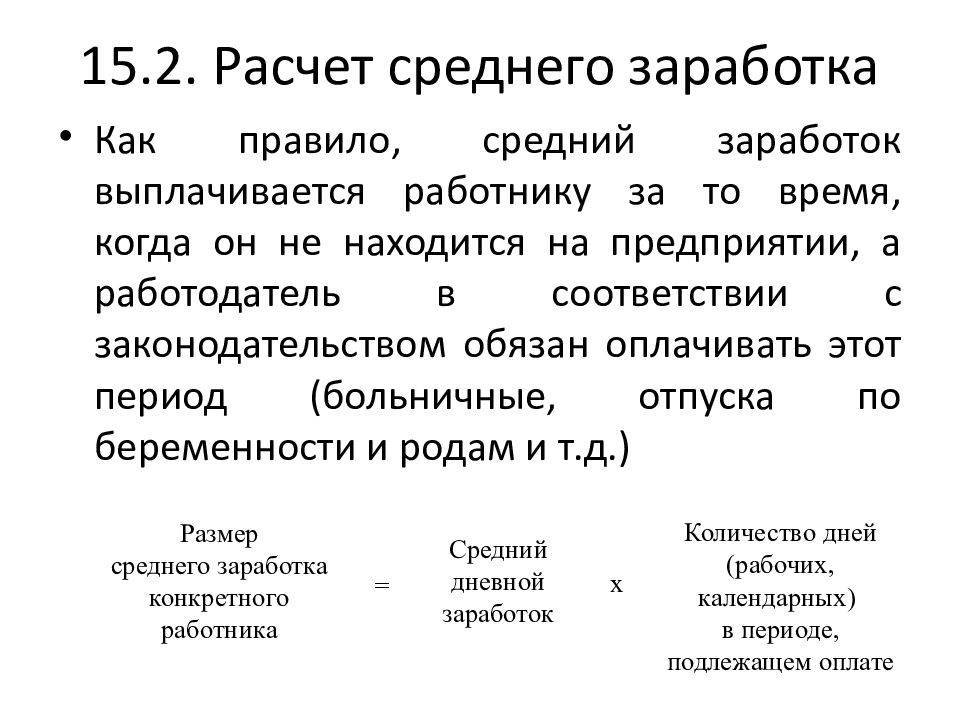

Перед тем как приступить к расчету среднедневного заработка человека, следует определиться с тем, когда именно может потребоваться этот показатель. Данный показатель необходим в нескольких случаях:

- Расчет размера предоставляемых сотруднику отпускных.

- Расчет размера выходного пособия, выплачиваемого человеку при расторжении с ним трудового договора.

- Расчет начислений, предоставляемых за время простоя.

- Расчет размера командировочных.

- Расчет размер компенсации за перевод на нижеоплачиваемую работу.

Среднедневной заработок нельзя путать со средней оплатой труда, устанавливаемой государством. Высчитываемый показатель носит индивидуальный характер, так как для каждого сотрудника он устанавливается отдельно: в зависимости от выплачиваемого ему оклада, премий и иных надбавок.

Важно! Средняя оплата труда, устанавливаемая государством — это среднеарифметический показатель по всем заработным платам на территории Российской Федерации. Это значение чаще всего применяется органами государственной и муниципальной власти, но не используется отдельными лицами.

На год

Законодательство предусматривает необходимость выплаты отпускных независимо от того, уходил работник в отпуск фактически или нет. Поэтому каждый работодатель или бухгалтер в его организации должен знать, как правильно определить размер этого начисления.

Размер средней оплаты за год зависит от доходов, полученных сотрудником в течение этого года и от количества дней в каждом месяце. В каждом году есть свое среднестатистическое количество дней в течение одного месяца, поэтому при проведении расчета удобно сразу брать этот показатель, а не рассчитывать его самостоятельно.

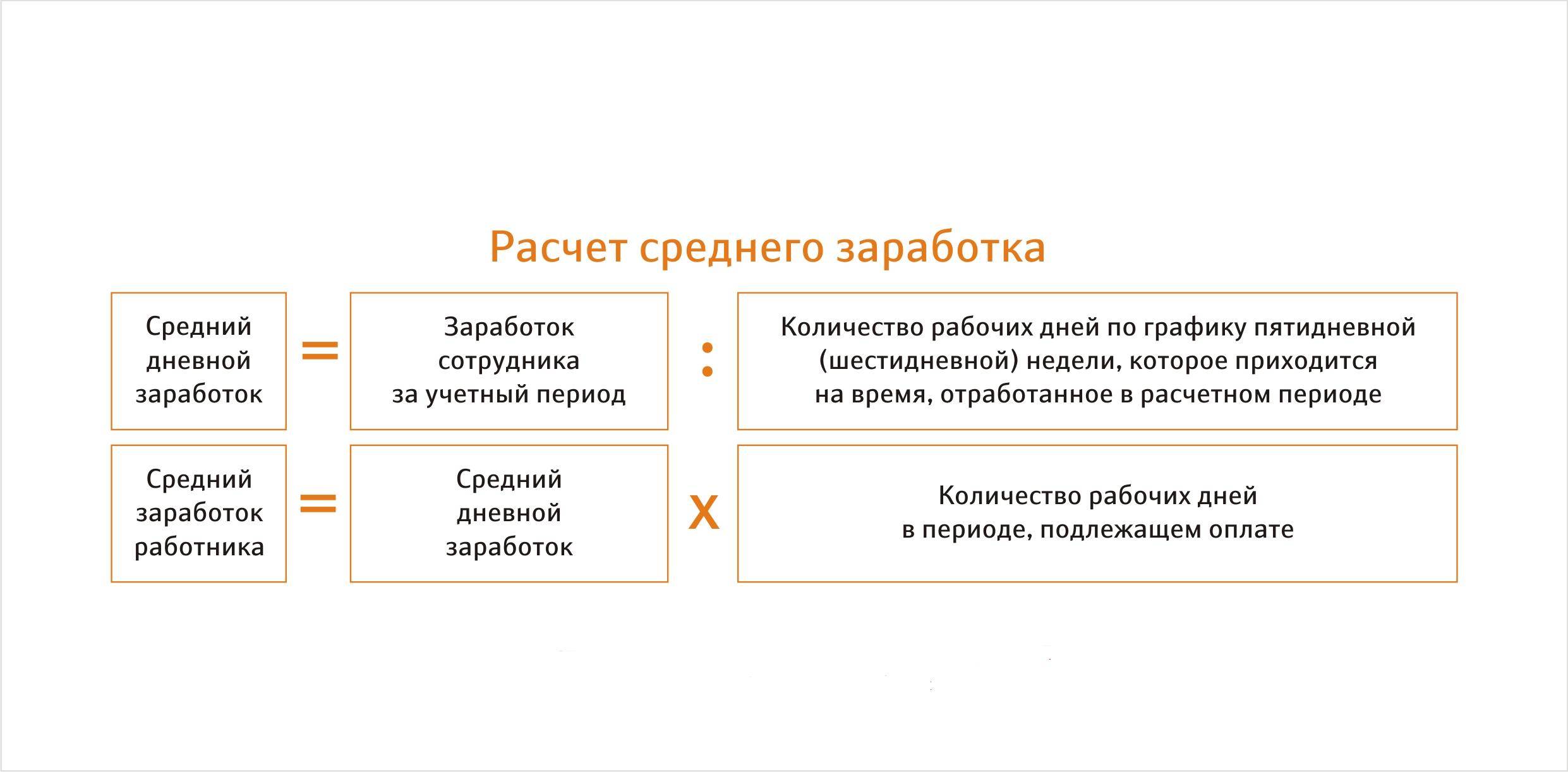

Соответственно, чтобы узнать среднедневную зарплату работника за год, нужно воспользоваться следующей формулой: разделить зарплату за год на 12 месяцев и затем разделить полученное число на средний показатель.

Выплата компенсации за отпуск

- Все виды зарплаты.

- Надбавки и доплаты к основному окладу по должности.

- Выплаты, предоставление которых обусловлено условиями, в которых работник выполняет свои трудовые обязанности.

- Вознаграждения и премии.

- Прочие начисления, которые выплачиваются на основании внутренних нормативных актов организации.

Расчет заработка за день происходит по стандартной формуле. Учитывается заработная плата сотрудника, полученная им за прошедший год.

Средний дневной заработок

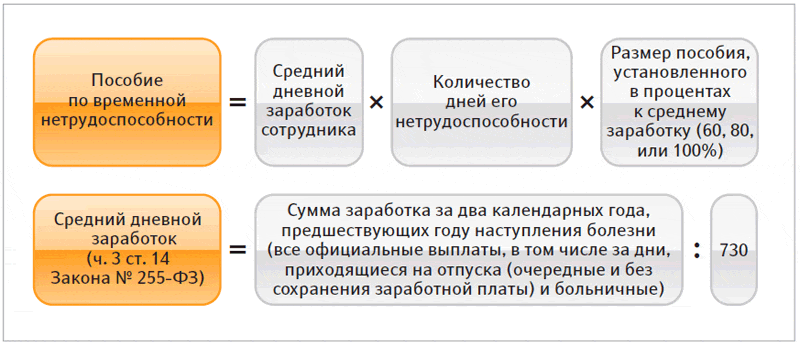

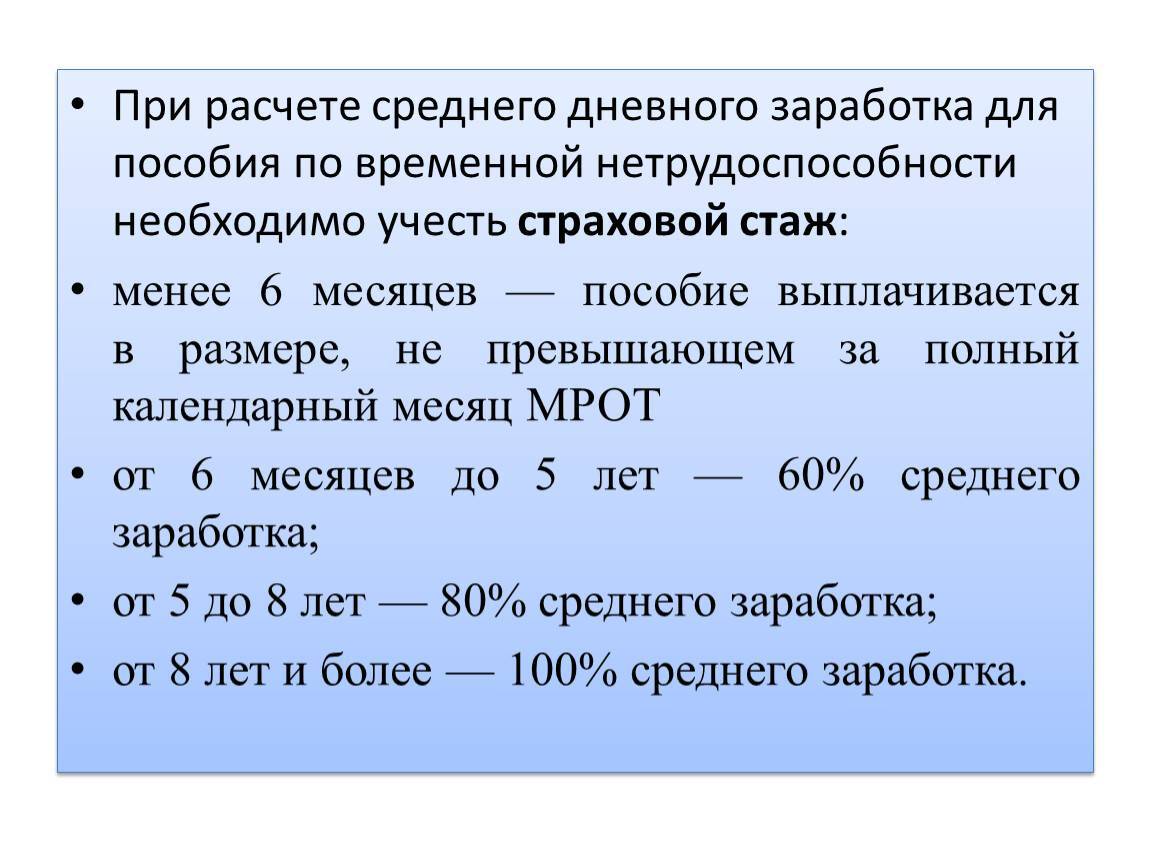

Расчет больничного

Чтобы рассчитать размер полагающегося человеку больничного, требуется учитывать заработную плату сотрудника за последние два года.

Полученный результат должен быть умножен на общее количество дней, на которое командируется сотрудник.

Включаются ли премии?

Все выплаченные человеку премии и иные вознаграждения учитываются в расчете в определенной последовательности:

- Денежные средства, выплачиваемые ежемесячно, включаются в расчет только один раз за месяц.

- Выплаты за временной промежуток, превышающий один месяц, включаются в расчет только один раз.

- Вознаграждения, которые выплачивались по результатам годовой работы сотрудника, делится по 1/12 на каждый месяц отчетного года. Месяц, когда происходило начисление, не учитывается.

Расчет за три месяца

На практике бухгалтер может столкнуться с необходимостью рассчитать размер среднедневной заработной платы сотрудника в квартале. Проведение подобного расчета требуется, чтобы определить размер пособия по безработице, выплачиваемого уволенному в порядке сокращения сотруднику.

Расчет будет проходить по стандартной формуле: общая сумма полученных сотрудником средств, поделенная на количество фактически отработанных им дней.

Как посчитать средний заработок

Законодательство

Порядок производства подсчета устанавливается трудовым законодательством (статьей 139). Расчет состоит из выплат, которые устанавливаются системой оплаты

Не важно, каков их источник — прибыль, относящаяся к чистой, другие статьи расходов

Согласно правовым нормам устанавливается — средняя оплата определяется из зарплаты, начисленной по факту. Также учитывается фактический промежуток времени, который был отработан человеком в течение года.

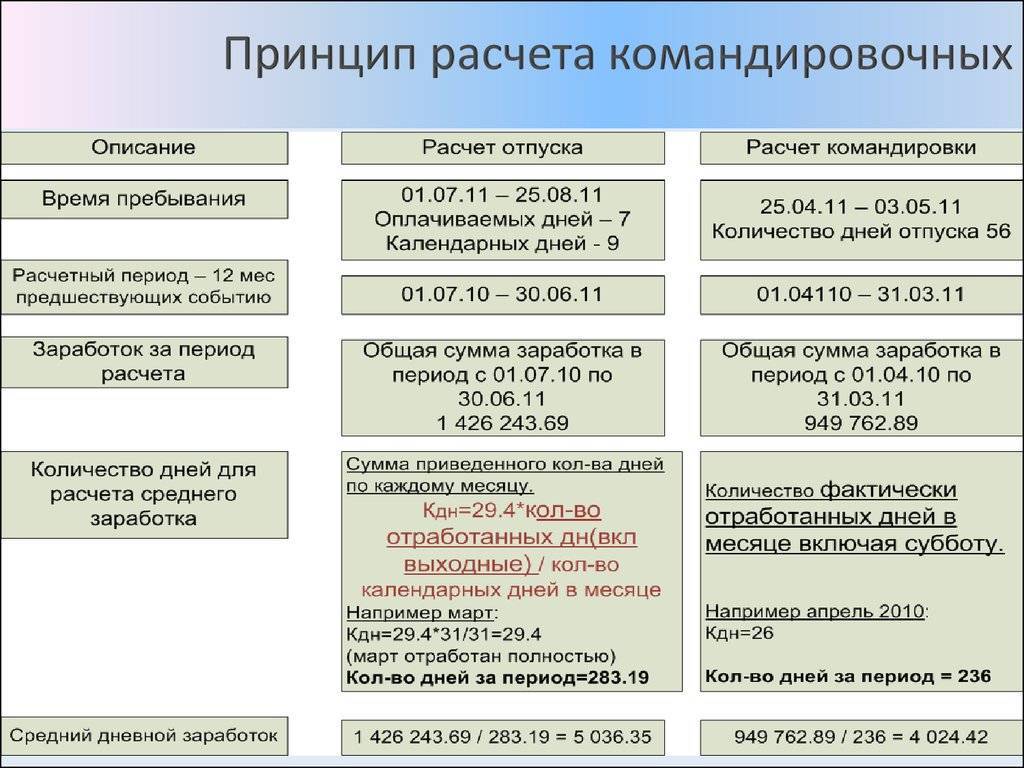

Месяца берутся календарные, предыдущие периоду, когда понадобился расчет. Законодателем говорится, что календарный месяц включает в себя все числа месяца с 1-го по 31-е либо по 30-е. Исключением является февраль, в котором 28 или 29 дней.

Правительством принято Положение под номером 922, где говорится об особенностях рассматриваемого расчета. Указывается, что при начислении выплат определяется заработок человека почасовой или дневной. Последний метод применяется, когда действует суммарный учет времени.

Продолжительность ежегодного оплачиваемого отпуска

В соответствии с трудовым законодательством продолжительность основного отпуска не может быть менее 28 рабочих дней. В этот период не включаются праздничные и выходные дни. Именно такой срок установлен внутренним регламентом в большинстве организаций, и по согласованию с сотрудником может быть разделен на две двухнедельные части.

Число отпускных дней также останется прежним и будет зависеть от заключенного трудового договора, но равным минимум 28 дням оплачиваемого отпуска в год. Однако для государственных служащих продолжительность отпуска, начиная с 2019 года, составляет тридцать дней. Также к нему будут прибавляться дни за выслугу лет:

- Размер выслуги от пяти до десяти лет прибавляет к отпуску 5 дней.

- От десяти до пятнадцати лет прибавляет 7 дней.

- Выслуга, превышающая срок в пятнадцать лет, прибавляет 10 дней.

Особая категория граждан РФ, которые могут рассчитывать на более длительный отпуск:

- несовершеннолетним работникам назначается отпуск от 31 дня;

- тридцатидневный отпуск полагается работающим инвалидам;

- сотрудники общеобразовательных и дошкольных учреждений отдыхают 42 дня;

- преподавателям высших учебных заведений предоставляется минимум 56 дней ежегодно;

- число отпускных дней медицинских работников составляет от 42 до 56 дней;

- муниципальным служащим полагается отпуск от тридцати дней.

Особенности расчета среднего дневного заработка при увольнении

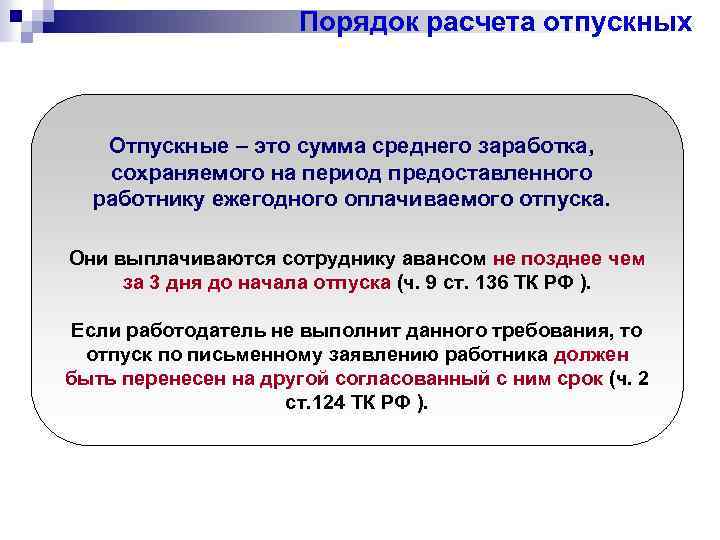

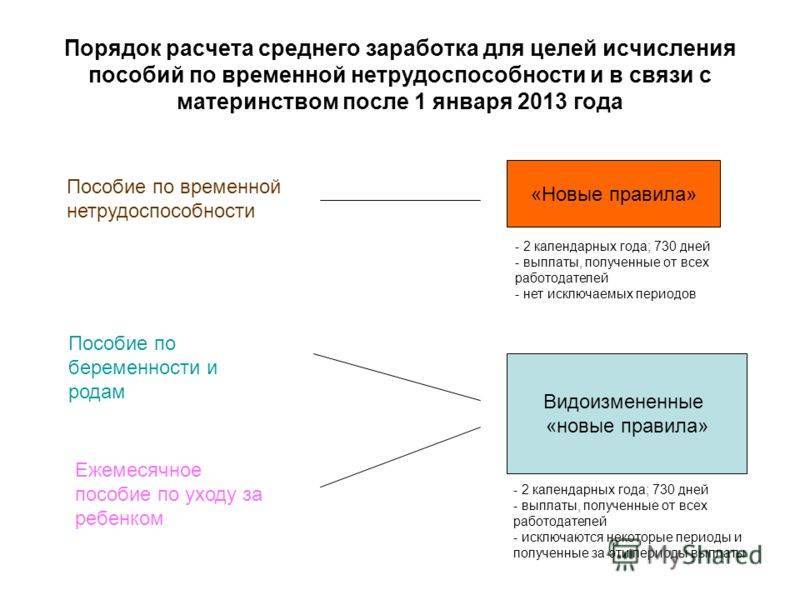

Поскольку величина выплат за выполнение трудовых обязанностей может различаться, Правительством РФ был разработан регламент определения среднего заработка. В Постановлении № 922 от 24.12.07 г. сказано, что средняя зарплата рассчитывается во всех ситуациях, которые предусмотрены нормами трудового законодательства РФ. В частности, это происходит в связи с сокращением численности компании, при ликвидации предприятия или же при увольнении специалиста.

Как посчитать среднедневной заработок при увольнении? Далее посмотрим, как рассчитать показатель.

Базовые правила расчета СДЗ:

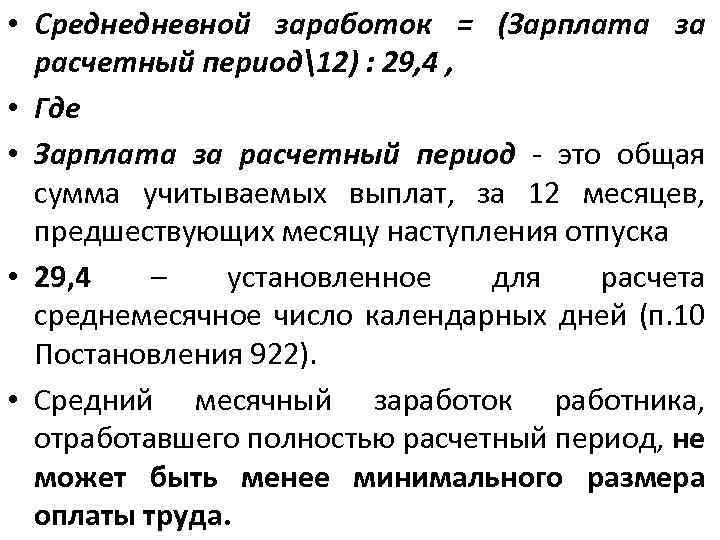

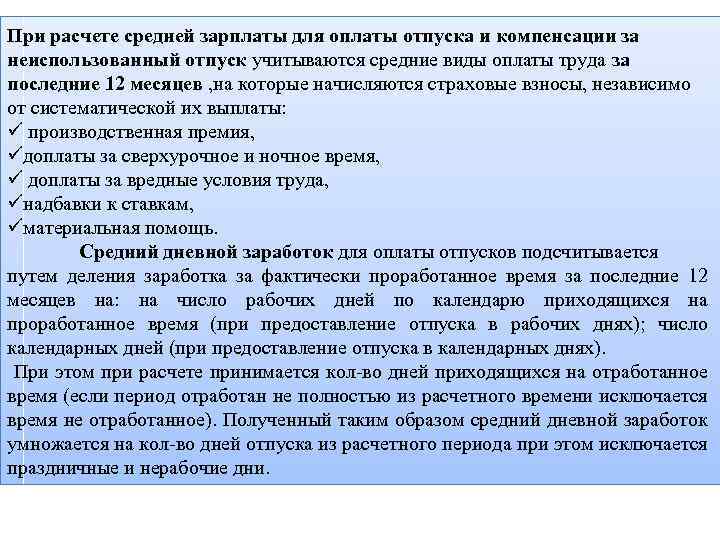

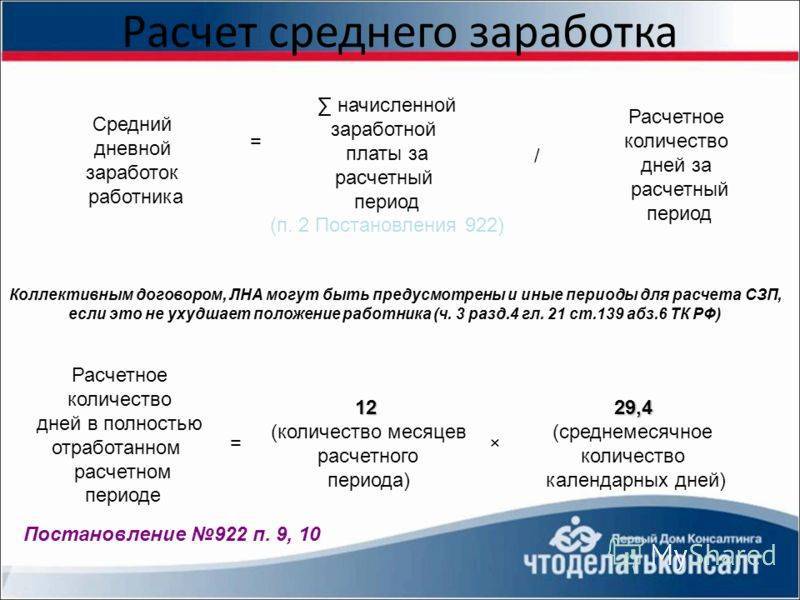

- Независимо от того, какой режим работы действует на предприятии, при расчете учитывают заработную плату за год, то есть за 12 месяцев, предшествующих моменту начисления выплаты. При этом берутся только фактически выработанное время и фактически начисленная зарплата. За календарный месяц принимается промежуток с 1 по последнее число месяца.

- Исключению из расчетного периода, а также из начисленной зарплаты подлежат – случаи сохранения заработка; случаи нетрудоспособности, декреты; простои по вине предприятия (по независимым причинам); периоды забастовок; неоплачиваемые отпуска; оплачиваемые допдни, предоставляемые в целях ухода за детьми-инвалидами; периоды освобождения от выполнения трудовых обязанностей с полным или же частичным сохранением заработка.

- Если расчетный период отработан не полностью – учитывается фактический заработок за выработанное время.

- Использование СДЗ допускается при – расчете отпускных, а также берется среднедневной заработок при расчете компенсации за неиспользованные отпуска.

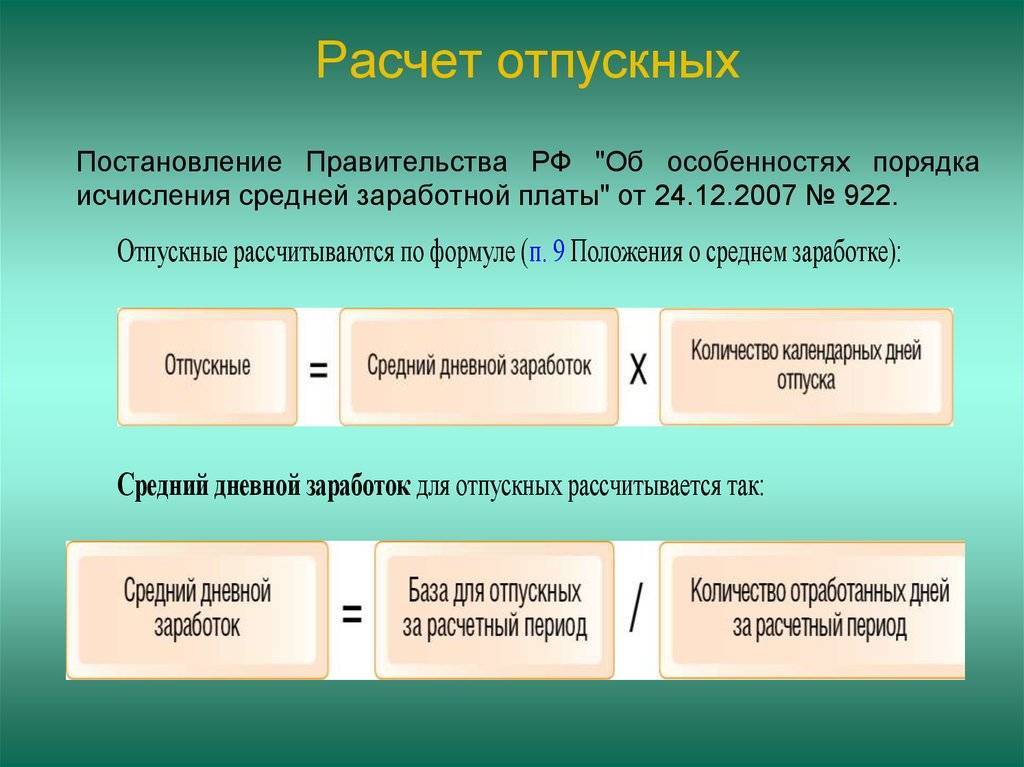

- В формуле расчета СДЗ берется среднемесячный показатель числа дней, равный 29,3.

- При расчете суммы заработка следует учесть все виды вознаграждений персоналу за выполнение трудовых обязанностей по принятой в организации СОТ (система оплаты труда). Источник зарплаты значения не имеет.

База для расчета среднего заработка

Следующим показателем, необходимым для расчета среднего дневного заработка для компенсации при увольнении, является база. Это сумма всех выплат сотрудника за период, определенный как расчетный.

Не все выплаты сотруднику нужно включить в расчет. Учету подлежит лишь доходы, имеющие прямую связь с выполняем трудовых обязанностей.

Включать в базу для среднего заработка нужно:

- зарплату;

- премии, начисленные по итогам различных периодов (месяц, квартал, полугодие, год) — учитываются в особом порядке, о котором написано ниже;

- прочие стимулирующие доплаты за трудовые достижения, согласно системе премирования.

Все прочие начисления не подлежат включению в расчет дневного заработка в среднем значении для компенсации. То есть не нужно учитывать отпускные, компенсацию неиспользованных дней отпуска, больничные, пособия, материальную помощь, призовые выплаты, командировочную оплату, компенсации проезда, питания, связи и пр.).

Какие выплаты учитываются при расчете СДЗ:

- Начисленная зарплата персоналу согласно утвержденным окладам (ставкам) за выработанное время.

- Начисленная зарплаты работникам-сдельщикам по принятым расценкам.

- Заработок, выданной в натуральном эквиваленте.

- Заработок, начисленный в виде комиссионных или процентов от реализационной выручки.

- Замещающим госдолжности сотрудникам денежное вознаграждение.

- Начисленное муниципальным работникам денежное содержание.

- Гонорары служащим СМИ.

- Заработок преподавателям образовательных профучреждений за часы преподавания вне зависимости от периода начисления.

- Заработок, рассчитанный по итогам года.

- Все виды доплат и надбавок – за выслугу лет, профмастерство, совмещение, классность, знание иностранных языков, работу с гостайной, руководство, увеличение объемов и т.д.

- Все виды выплат, связанных с особенностями рабочих условий, включая повышающие коэффициенты к зарплате по причине сверхурочной занятости, тяжелую работу, занятость в опасных (вредных) условиях, ночные смены, работу в праздники и выходные дни.

- Допвознаграждение за работу классным руководителям педработникам.

- Утвержденные в ЛНА предприятия премии и иные вознаграждения персоналу за выполнение трудовых обязанностей.

- Прочие разновидности выплат в соответствии с принятым у работодателя порядком расчетов.

- Социальные выплаты – различные пособия, включая больничные листы.

- Разовые выплаты – матпомощь и др.

- Некоторые компенсационные выплаты – оплата отдыха, проезда, питания, проживания, коммунальных сумм, оздоровления, использования личного транспорта и т.д.

Как рассчитать среднюю заработную плату, если она менялась на протяжении расчётного периода

На тот случай, если на протяжении расчётного периода или уже после его истечения, в организации были повышены ставки по учитываемым в расчёт выплатам, законодатель предусмотрел несколько правил, направленных на улучшение положения работника:

- Если ставка возросла в течение расчётного периода, сумма выплат, приходящаяся на его часть до изменений, должна быть увеличена путём умножения на специальный коэффициент. Рассчитывается этот коэффициент путём деления новой тарифной ставки на старую.

- Если ставка возросла после окончания расчётного периода, но до момента расчёта, средний заработок рассчитывается исходя из нового её размера.

- Если ставка возросла в течение периода, оплачиваемого исходя из среднего заработка, сумма среднего заработка увеличивается с даты повышения.

Рассчитываем средний заработок

Для того чтобы более подробно разобраться в процедуре расчета суммы оплаты по среднему заработку, рассмотрим примеры типовых ситуаций.

Работник находился в командировке

Специалист хозотдела АО «Корпус» Спиридонов К.Д. отправлен в командировку г. Астрахань для проведения инвентаризации. Период командировки 5 дней (10 – 14.07.17), в том числе дни отъезда и приезда. Расчетный период для Спиридонова 01.07.16 – 30.06.17. В течение этого периода Спиридонов:

- проходил медобследование 1 день 08.02.17;

- оформлял отпуск за свой счет на 3 дня (20 – 22.05.17);

- болел 5 дней (03 – 07.04.17);

Оклад Спиридонова в течение указанного периода не менялся (27.620 руб./мес.). За дни нахождения в командировке бухгалтер АО «Корпус» рассчитал Спиридонову выплату по среднему заработку:

- Среднегодовой доход Спиридонова составил 331.440 руб. (27.620 руб. * 12 мес.).

- Число дней в месяцах, которые Спиридонов отработал полностью: 9 мес. * 29,3 = 263,7.

- Число дней в месяцах с исключаемыми периодами:

- КолДнфевраль 2017 = 29,3 / (28 *27) = 28,3;

- КолДнмарт 2017 = 29,3 / (31 *28) = 26,5;

- КолДнапрель 2017 = 29,3 / (30 *25) = 24,4;

Общее число дней в месяцах с исключаемыми периодами – 79,2. Среднедневной заработок Спиридонова: 331.440 руб. / (263,7 + 79,2) = 966,5 руб. По итогам июля 2017 бухгалтер АО «Корпуса» выплатил Спиридонову:

- Зарплату, рассчитанную исходя из количества фактически отработанных дней;

- Командировочные, в том числе компенсацию расходов на проезд и проживание;

- Средний заработок за 5 дней командировки: 966,5 руб. * 5 = 4.832,5 руб.

Работник сдавал кровь (донорство)

Слесарь ООО «Стандарт Плюс» Кононенко В.Р. отсутствовал на работе по причине сдачи крови (донорство) в такие дни:

- 01.17 – 1 день;

- 02.17 – 1 день.

За вышеуказанные дни Кононенко положена оплата по среднему заработку. Оклад Кононенко – 19.870 руб. За январь 2017 Кононенко выплачена премия за выполнение плана – 3.120 руб./мес. Для расчета среднего заработка за донорство Кононенко бухгалтер «Стандарт Плюс» определил расчетные периоды:

- для выплаты за 19.01.17 – 01.01.16 – 31.12.16;

- для выплаты за 08.02.17 – 01.02.16 – 31.01.17.

Каждый из этих периодов Кононенко отработал полностью. Далее бухгалтер «Стандарт Плюс» рассчитал сумму годового дохода:

за период 01.01.16 – 31.12.16

19.870 руб. * 12 = 238.440 руб.;

за период 01.02.16 – 31.01.17

19.870 руб. * 12 мес. + 3.120 руб. = 241.560 руб.

Показатель среднедневного заработка Кононенко рассчитан отдельно для каждого периода:

для выплаты за 19.01.17

238.440 руб. / 12 / 29,3 = 678,2 руб.

для выплаты за 08.02.17

244.680 руб. / 12 / 29,3 = 687,1 руб.

Данные суммы учтены бухгалтером «Стандарт Плюс» при расчете зарплаты Кононенко за январь и февраль 2017.

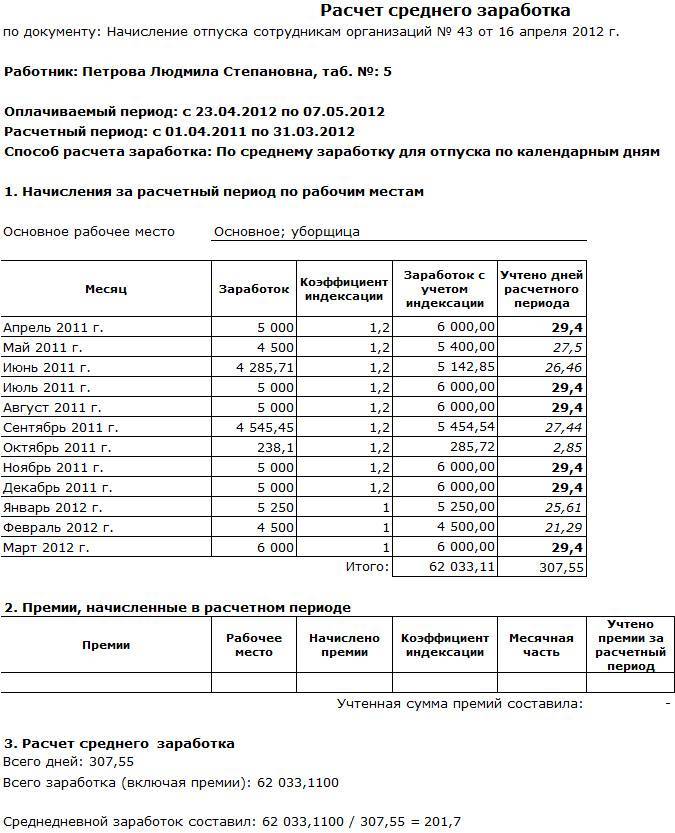

Работник оформил отпуск

В ноябре 2017 сотрудник АО «Контур» Платонов оформил часть ежегодного отпуска – 10 дней (07 – 16.11.16). Период для расчета отпускных Платонову – 01.11.15 – 31.10.16. Оклад Платонова – 17.330 руб. С 01.06.16 Платонову назначена надбавка в сумме 1.420 руб./мес.

В апреле 2016 Платонов проходил курсы повышения квалификации, в связи с чем отсутствовал на работе с 11 по 15 апреля 2016 (5 дней). Бухгалтер «Контура» рассчитал сумму отпускных Платонова таким образом:

Общий доход Платонова за период:

17.330 руб. * 12 мес. + 1.420 руб. * 5 мес. = 215.060 руб.

Число дней в месяцах, которые Платонов отработал полностью:

11 мес. * 29,3 = 322,3.

Число дней в месяцах с исключаемыми периодами:

КолДнапрель 2017 = 29,3 / (30 *25) = 24,4;

Среднедневной заработок Платонова:

215.060 руб. / (322,3 + 24,4) = 623,9 руб.

Сумма отпускных Платонова к оплате:

623,9 руб. * 5 дней = 3.119,5 руб.

Выплаты при сокращении сотрудника

10.04.17 сотрудник ООО «Фермер Плюс» Каратов уволен по сокращению штата. В связи с увольнением Каратову положены следующие выплаты:

- Выходное пособие;

- Выплата на период трудоустройства;

- Компенсация за неиспользованный отпуск (12 дней).

В течение расчетного периода 01.04.16 – 31.03.17 Каратов отработал 241 день (с учетом исключаемых периодов). Оклад Каратова за расчетный период – 18.340 руб./мес. Бухгалтер «Фермер Плюс» определил размер среднего заработка для Каратова:

Общий доход за год:

18.340 руб. * 12 мес. = 220.080 руб.

Среднедневной заработок:

220.080 руб. / 241 день = 913,2 руб.

В день увольнения 10.04.17 Каратову выплачены:

отпускные за дни неиспользованного отпуска (12 дней):

913,2 руб. * 12 дней = 10.958,4 руб.

выходное пособие на 1-й месяц после увольнения (11.04.17 – 10.05.17, 19 рабочих дней):

913,2 руб. * 19 дней = 17.350,8 руб.

22.05.17 Каратов устроился на работу. В течение 2-го месяца после увольнения (11.05.17 – 10.06.17) Каратову выплачено пособие за 7 дней (с 11.05.17 до момента трудоустройства 22.05.17):