Резюме

Итак, мы рассмотрели основные схемы, по которым российские предприниматели могут выполнять обязательства перед бюджетом. Законодательством России предусмотрены весьма комфортные, не предполагающие большой платежной нагрузки, режимы налогообложения. РФ в этом смысле стоит в числе наиболее привлекательных для предпринимателей государств, особенно для начинающих бизнесменов.

Рассмотренные нами режимы налогообложения в ряде случаев облегчают не только платежную нагрузку на бизнес, но также и отчетные процедуры. Взаимодействие с государством предприниматели осуществляют не только в аспекте финансовых обязательств, но также и в контексте выполнения необходимых формальностей. В этом смысле начинающим бизнесменам также будет легче начать коммуникации с госструктурами – при пользовании специальными режимами налогообложения, которые характеризуются простотой отчетных процедур.

Есть определенные нюансы, касающиеся определения того, какой режим налогообложения подходит для конкретного бизнеса. Однако мы рассмотрели критерии, которые вполне полезны с точки зрения выбора одной из схем расчетов с бюджетом.

Выбор режима налогообложения: пошаговая инструкция

Когда характеристики каждого из налоговых режимов известны, необходимо понять, по какому алгоритму двигаться, выбирая один из них (или два). Разберемся пошагово, как действовать.

- Поскольку ограничения по выбору того или иного вида режима налогообложения в основном связаны с возможностью осуществления ООО определенных видов деятельности, в первую очередь надо определиться с тем, чем будет заниматься будущая организация. Если это производство сельхозпродукции или рыболовство, самый выгодный режим – ЕСХН. В противном случае, если фирма не собирается производить продукцию, отлично подойдет УСН, но не подойдет ЕНВД. Если компания будет заниматься мойкой автомобилей, либо ветеринарными услугами, подойдет ЕНВД (если такой вариант возможен в соответствии с региональным законодательством). Чаще всего из льготных режимов выбирают универсальный – УСН. Для ООО доступен любой из перечисленных режимов, не доступен лишь патент, поскольку он подходит только ИП.

- Необходимо оценить будущее количество сотрудников, которых планируется трудоустроить. Следует помнить, что при УСН и ЕНВД больше 100 сотрудников быть не может. В то же время, 100 человек – значительный показатель, соответственно УСН и ЕНВД остаются доступны для начинающих предпринимателей.

- Третий этап – оценка будущей прибыли компании. Некоторые налоговые режимы не могут быть использованы, если прибыль значительна. В то же время рамки достаточно широки, поэтому при создании организации данное ограничение едва ли будет актуально.

- Если выбор пал на УСН, необходимо избрать одну из разновидностей данного режима: доходы, либо доходы минус расходы. Какому из них отдать предпочтение зависит от того, сможет ли организация подтвердить наличие расходов.

- Выбрав несколько вариантов налогообложения необходимо просчитать налоговую нагрузку при использовании каждого из них, а затем выбрать один или два самых выгодных. Какие режимы можно совместить, расскажем далее.

Пошаговый алгоритм: как выбрать систему налогообложения

Потом подберите режимы, подходящие вам по виду деятельности и ограничениям. Рассчитайте, сколько налогов и взносов придется платить по каждому из них, и выберите самый выгодный. Генеральный директор ООО «СДМ-Консалтинг» Мария Мирецкая советует для начала использовать налоговый калькулятор на сайте ФНС.

Генеральный директор ООО «Налогика» Елена Красноперова дала свои рекомендации по выбору режима — и рассказала, какой режим подходит разным компаниям:

Чтобы рассчитать выгоду по каждой системе, нужно учесть все нюансы., Мы подготовили короткое описание каждого режима налогообложения.

Важно! Можно применять несколько режимов — например, использовать один для строительства домов, а другой — для продажи проектов. Так можно платить меньше, чем на одном

Упрощенная система налогообложения (УСН): УСН доходы, либо УСН доходы минус расходы

Рассматриваемую систему обложения налогами в народе называют «упрощенка». Возможно два варианта ее применения – налогообложение доходов, либо прибыли (доходы минус расходы). Упрощенной систему называют, ввиду простого порядка сдачи отчетности, отсутствия необходимости расчета сумм уплаты значительного количества видов налогов, таких как НДС, налог на имущество.

Налоговые ставки достаточно низкие. При системе УСН доходы применяется ставка 6 %. Более того, регионы имеют право ее снижать до 1 %. Если применяется система УСН доходы минус расходы, налоговая нагрузка составляет 15 %, однако регионы могут ее снизить вплоть до 5 %.

Чтобы перейти на УСН, необходимо подать заявление об этом. Предусмотрен срок для его подачи – в течение 30 дней с даты регистрации фирмы. Если же компания хочет перейти на УСН по прошествии 30 дней с даты регистрации, можно подать уведомление в ФНС до 31 декабря года, предшествующего переходу. Например, если планируется перейти в 2019 году, уведомление надо подать до 31 декабря 2018 года.

Бухгалтерская отчетность на общей системе налогообложения

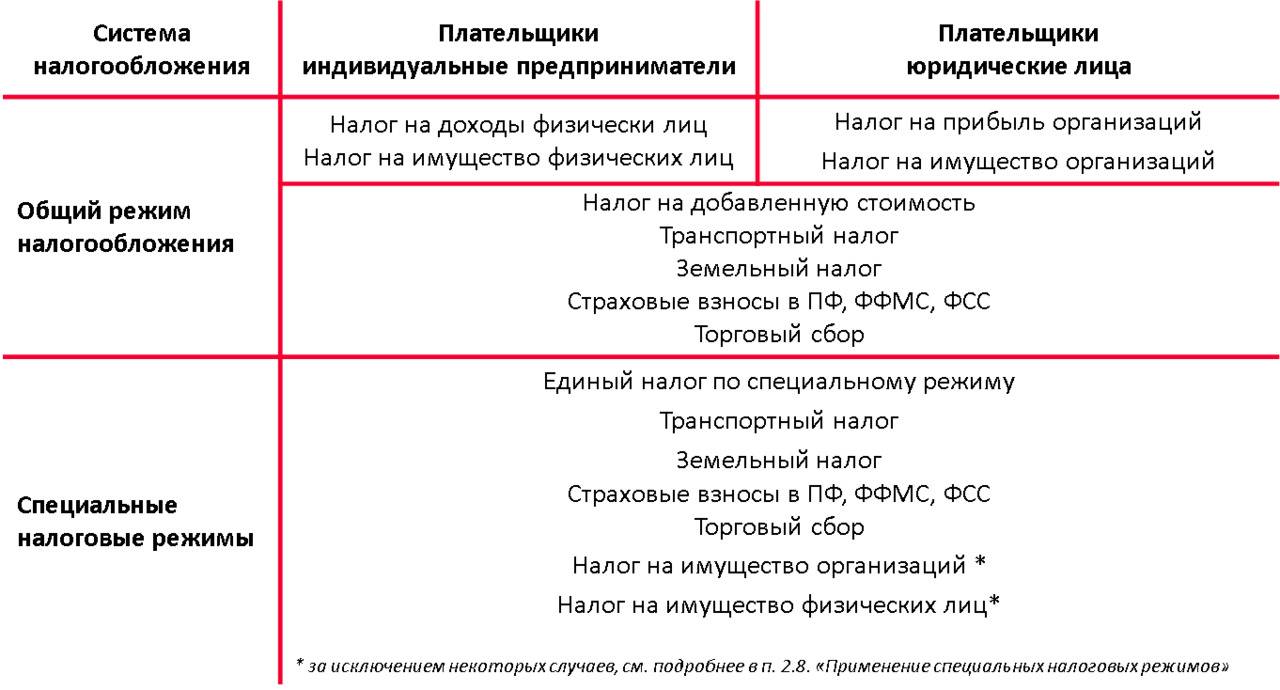

Объем бухгалтерской и налоговой отчетности для предприятия на общей схеме налогообложения зависит от размера организации. Крупные и средние фирмы должны вести и предоставлять для проверок полный набор документов: справки о финансовых операциях, передвижении денежных средств, изменении капитала, балансе, пояснения к обозначенным отчетам. Общая схема налогообложения в данном случае предполагает сдачу бухгалтерской отчетности один раз в 12 месяцев в два контролирующих органа — в службу государственной статистики и в налоговую инспекцию.

Для организации малого масштаба, работающей по традиционной системе налогообложения, допустим упрощенный вариант бухгалтерской отчетности. Он состоит из баланса и документа о финансовых результатах. К субъектам малого предпринимательства относятся фирмы, годовой доход которых ниже 800 миллионов рублей, а в штате зарегистрировано не более 100 сотрудников. Некоммерческие организации на общей схеме налогообложения также могут вести упрощенный вариант бухгалтерской отчетности. Кроме баланса, они должны предоставить информацию о целевом расходе денежных средств и пояснения к обозначенным документам.

Выбор режима налогообложения: потенциал роста бизнеса

Потенциал роста бизнеса – не менее важный критерий выбора оптимальной схемы налогообложения. Дело в том, что в силу специфики российского законодательства у предприятий не всегда есть возможность частого изменения способов расчета с государством. Как правило, если фирма начала работать в календарном году по определенной схеме, переключиться на иные виды режимов налогообложения до следующего периода будет проблематично. Поэтому, начиная предпринимательскую деятельность в календарном году, следует просчитывать, каков потенциал роста бизнеса.

Если ожидается большая выручка к концу года, то, возможно, начинать активности имеет смысл уже по той схеме, которая предполагает уплату фиксированных сборов (ЕНВД). Рассматриваемый критерий коррелирует также с такими факторами как сезонность. Бывает, что в той или иной сфере предпринимательских активностей летом выручка выше, чем зимой. Зная подобные закономерности, владелец компании может адаптировать применяемый режим налогообложения к сезонному фактору.

ЕНВД

ЕНВД – еще одна система налогообложения, особенностью которой является то, что введение ее в действие осуществляется на региональном уровне. Вторая важная особенность – возможность ее применения только для тех видов бизнеса, перечень которых содержится в п. 2 ст. 346.26 НК РФ.

К их числу относятся:

- бытовые услуги;

- ветеринарные услуги;

- ремонт, обслуживание и мойка транспорта;

- деятельность, связанная с размещением транспорта на стоянках;

- перевозка пассажиров (до 20 единиц транспорта);

- розничная торговля, если площадь каждого объекта не превышает 150 квадратных метров;

- услуги общественного питания (залы, где предоставляются услуги — до 150 квадратных метров);

- гостиничный бизнес, до 500 квадратных метров для каждой гостиницы;

- передача в аренду торговых мест;

- передача в аренду земельных участков для торговли.

Особенности, преимущества и недостатки

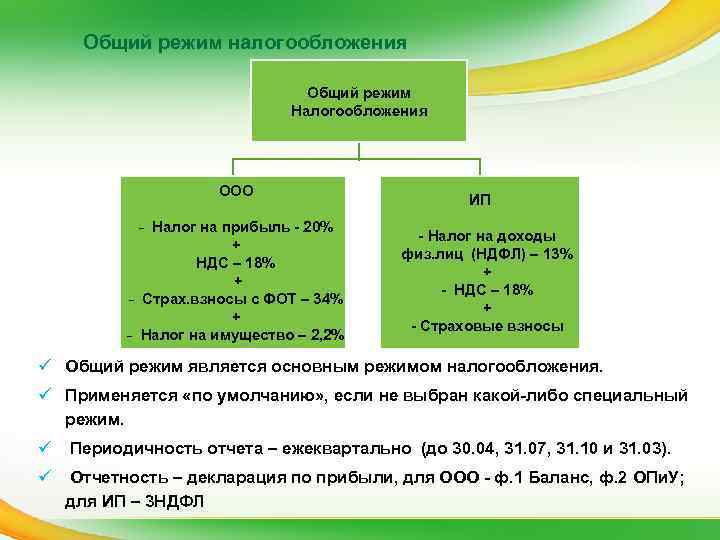

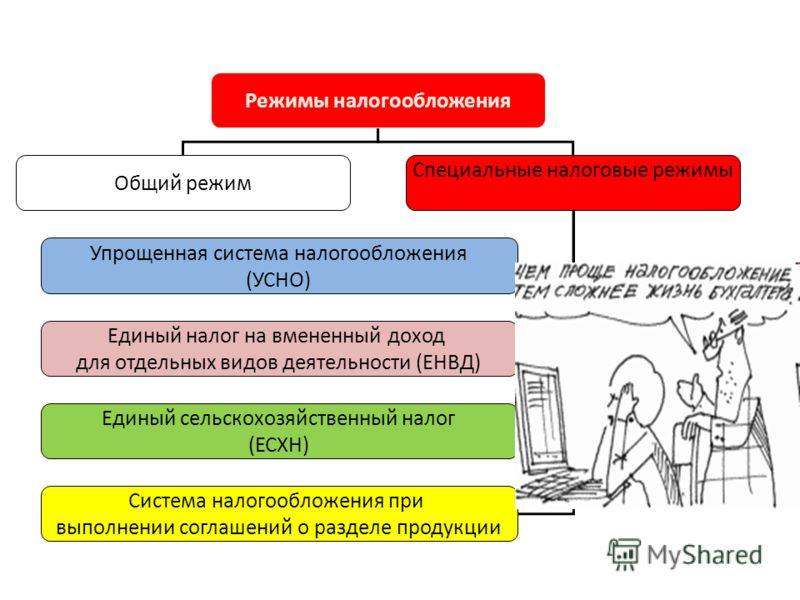

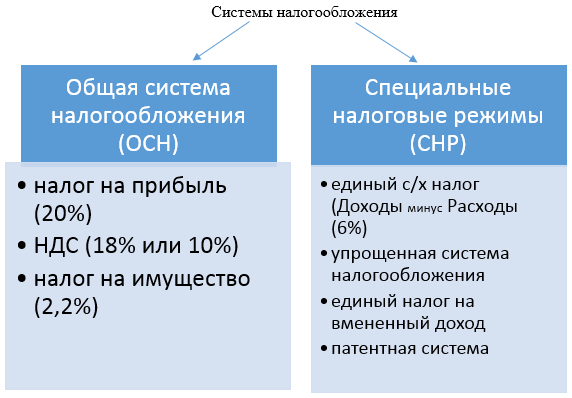

Общая система налогообложения — режим, характеризующийся наибольшим объемом бухгалтерской отчетности и налоговых платежей. Все вновь зарегистрированные ИП (индивидуальные предприниматели) и юридические лица автоматически работают по данной схеме, если не подадут заявление о переходе на специальный режим — УСН (упрощенная схема налогообложения), ЕНВД (единый налог на вмененный доход), патент или единый сельскохозяйственный налог.

Применять стандартную систему налогообложения выгодно, если:

- подавляющее большинство поставщиков, партнеров и контрагентов работают на аналогичном режиме налогообложения с НДС;

- производится импорт продукции на российскую территорию. В этом случае на ОСНО уплаченный НДС уменьшает налогооблагаемую базу;

- главная сфера деятельности относится к оптовой торговле;

- организация включена в льготный список по НДС (учреждение образования, здравоохранения).

Если юридическое лицо на общей системе налогообложения приостановило работу на длительный отрезок времени и подтвердило бухгалтерской отчетностью этот факт, ему не потребуется перечислять налоги за этот период. Чаще всего такая ситуация возникает во время реконструкции производства, глобального ремонта здания, перепрофилирования организации. В отличие от стандартной схемы, юридические лица на упрощенном режиме налогообложения обязаны оплачивать страховые взносы, даже если за отчетный период не вели деятельности и не получили прибыль.

Другие преимущества общей системы налогообложения:

- отсутствие лимитов по количеству сотрудников, стоимости активов и объему доходов;

- возможность свободно открывать неограниченное число офисов, представительств и филиалов;

- крупные компании — плательщики НДС — предпочитают выбирать в качестве контрагента юридических лиц на ОСНО;

- НДС, уплаченный при импорте продукции, можно включить в перечень расходов при определении налогооблагаемой базы;

- для учреждений здравоохранения и образования налоговая ставка на ОСНО равна 0%.

Минусы данного типа налогообложения:

- высокий объем бухгалтерской и налоговой отчетности;

- большое число налоговых платежей и других обязательных взносов;

- необходимость оформления множества деклараций;

- дополнительные расходы на оплату труда бухгалтера или целого отдела;

- высокая налоговая ставка, по сравнению с другими режимами налогообложения.

Стандартную схему налогообложения можно совмещать с ЕНВД и патентным режимом, которые применимы только для отдельных видов деятельности. Ее нельзя комбинировать с УСН и ЕСХН (единый сельскохозяйственный налог). Вести учет расходов и доходов для каждого режима налогообложения необходимо отдельно.

Чем грозит ошибка при выборе системы налогообложения и что делать

Партнер юридической компании «Туров и партнеры», председатель производственного кооператива «Белый бизнес» Наталья Брылева говорит, что ошибка может дорого стоить:

Поэтому если в процессе работы вы поняли, что выбранная система невыгодна или ошибочна, перейдите на другую. Для этого направьте заявление в ФНС по месту регистрации и попросите перевести на другой доступный вам режим.

Чтобы выбрать правильный налоговый режим, нужно рассчитать расходы по каждому и учесть будущие изменения вроде единого налогового платежа, который введут в 2023 году. Тогда вы сможете подобрать оптимальный вариант — и экономить на налогах.

Выбор системы налогообложения в зависимости от количества участников ООО и получаемого дохода

Возможность выбора той или иной системы уплаты налогов также зависит от количества сотрудников организации и получаемой прибыли. Для различных налоговых режимов предусмотрены разные ограничения. Для наглядности, приведем данные в сравнительных таблицах, первая из которых иллюстрирует ограничения по участию в организации определенного количества человек.

| ОСНО | УСН | ЕСХН | ЕНВД |

| Нет ограничений | До 100 человек | Сельхозпроизводители без ограничений, рыболовецкие хозяйства до 300 человек | До 100 человек |

Вторая таблица иллюстрирует ограничения по максимальной прибыли организации.

| ОСНО | УСН | ЕСХН | ЕНВД |

| Нет ограничений | Если доход фирмы за три квартала превышает 45 миллионов рублей, переход на УСН не возможен; если организация уже работает на УСН, то при достижении прибыли в 60 миллионов рублей в год, умноженной на коэффициент-дефлятор (например, в 2017 году он равен 1,425), необходимо перейти на ОСНО. | Нет ограничений | Нет ограничений |

Рассчитываем примерную сумму налога за год для каждого режима

УСН «Доходы»

Формула. Доходы за мес. × 12 мес. × 6%

Расчет. 1 000 000 ₽ × 12 мес. × 6%

Сумма налога. 720 000 ₽

Откуда данные. Результат работы магазина

УСН «Доходы — расходы»

Платим большую из двух сумм:

1. Налог

Формула. (Доходы за мес. — расходы за мес.) × 12 мес. × 15%

Расчет. (1 000 000 ₽ — 700 000 ₽) × 12 мес. × 15%

Сумма налога. 540 000 ₽

Откуда данные. Результат работы магазина

2. Минимальный налог

Формула. Доходы за мес. × 12 мес. × 1%

Расчет. (1% от дохода за год): 1 000 000 ₽ × 12 мес. × 1%

Сумма налога. 120 000 ₽

Откуда данные. Результат работы магазина

ЕНВД

Формула. Базовая доходность × физический показатель × К1 × К2 × 15%

Расчет. 21 600 ₽ × 30 м² × 1,798 × 1,0 × 15%

Сумма налога. 174 766 ₽

Откуда данные. Месячную базовую доходность и физический показатель для розничной торговли берем из ст. 346.29 НК РФ. Базовая доходность нашего магазина — 1 800 ₽ в месяц, то есть 21 600 ₽ в год. Физический показатель — площадь торгового зала, у нас 30 м².

Коэффициенты К1 и К2 . В шапке сайта выбираем нужный регион, тогда в конце страницы отобразятся данные по нему. К1 на 2017 год = 1,798; К2 для розничной торговли непродовольственными товарами в Калининграде = 1,0.

ПСН

Формула. Потенциальный доход × 6%

Расчет. 2 000 000 ₽ × 6%

Сумма налога. 120 000 ₽

Откуда данные. Потенциальный доход берем на сайте налоговой. В шапке сайта выбираем наш регион, тогда в конце страницы отобразятся данные по нему.

Масштаб бизнеса

Для всех специальных налоговых режимов установлены ограничения по выручке, численности сотрудников и стоимости основных средств. Для разных спецрежимов лимиты значительно отличаются, поэтому для удобства сведем информацию в таблицу.

Ограничения для использования специальных налоговых режимов

Режим | Годовая выручка, млн.руб. | Численность сотрудников, чел. | Стоимость основных средств, млн. руб |

|---|---|---|---|

УСН* | 150 (200) | 100 (130) | 150 |

ЕНВД | нет | 100 | нет |

ПСН | 60 | 15 | нет |

ЕСХН | нет | 300** | нет |

НПД | 2,4 | запрещено нанимать работников | нет |

* для УСН в скобках указаны расширенные лимиты, которые вступят в силу с 01.01.2021

** ограничение действует только для рыбных хозяйств

Кроме того, для юридических лиц на УСН предусмотрено еще одно специфическое ограничение. Оно также связано с масштабами бизнеса, но не выражается в цифрах: на «упрощенку» нельзя переходить организациям, у которых есть филиалы.

О системах налогообложения

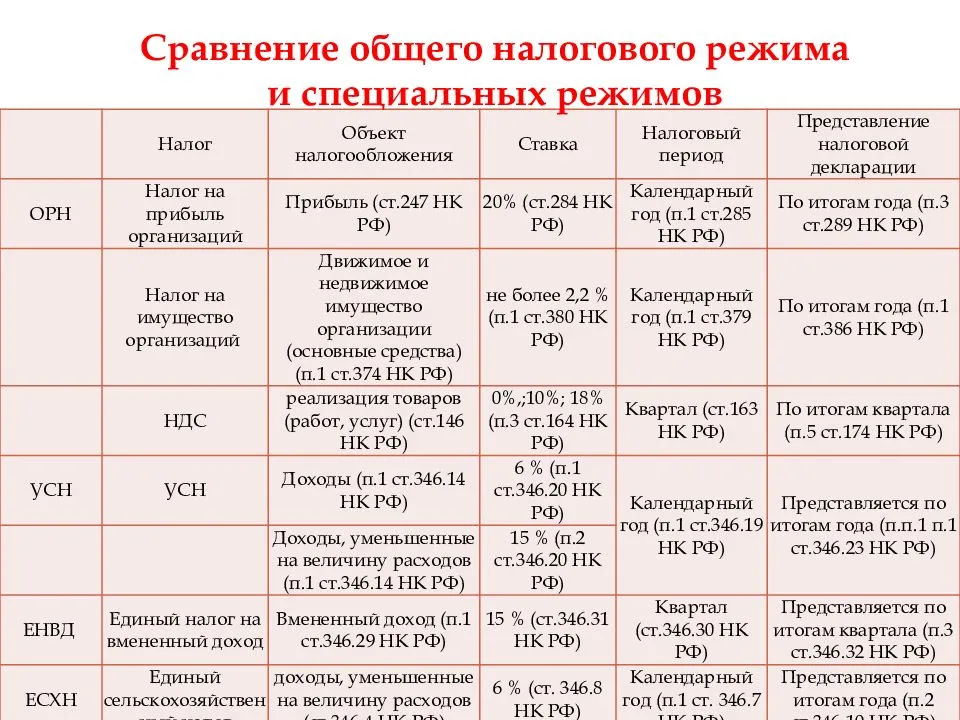

Система или режим налогообложения — это система исчисления и уплаты налогов и взносов ИП или юридическим лицом в казну. Статья 17 Налогового кодекса определяет следующие обязательные элементы любой системы налогообложения:

- Налогоплательщик. Это непосредственно лицо, которое будет уплачивать налоги и взносы. Налогоплательщиком может быть физическое лицо — ИП или юридическое лицо.

- Объект налогообложения. Это прибыль/доход, как реальный, так и потенциальный, или иные показатели, по которым рассчитывается величина положенного к уплате налога. В качестве объектов могут быть использованы недвижимость, земля, доход и так далее.

- Налоговая база. Земля, имущество или транспорт (то есть объекты налогообложения), выраженные в денежной форме, будут являться налоговой базой. В случае с имуществом это, к примеру, будет его кадастровая стоимость.

- Налоговый период — период, за который исчисляется налог.

- Налоговая ставка. Это размер начислений на единицу измерения налоговой базы. Как правило, она выражается в процентах (например, 6% для налогоплательщика на УСН с объектом налогообложения «доход»).

- Процедура исчисления налога. Это формула, по которой налог рассчитывается к уплате.

- Порядок уплаты налога и сроки его уплаты.

Что учесть при рассмотрении режимов налогообложения

При выборе системы налогообложения предприниматель или организация уже вполне четко представляют себе, чем они будут заниматься и сколько персонала им потребуется (и потребуется ли вообще).

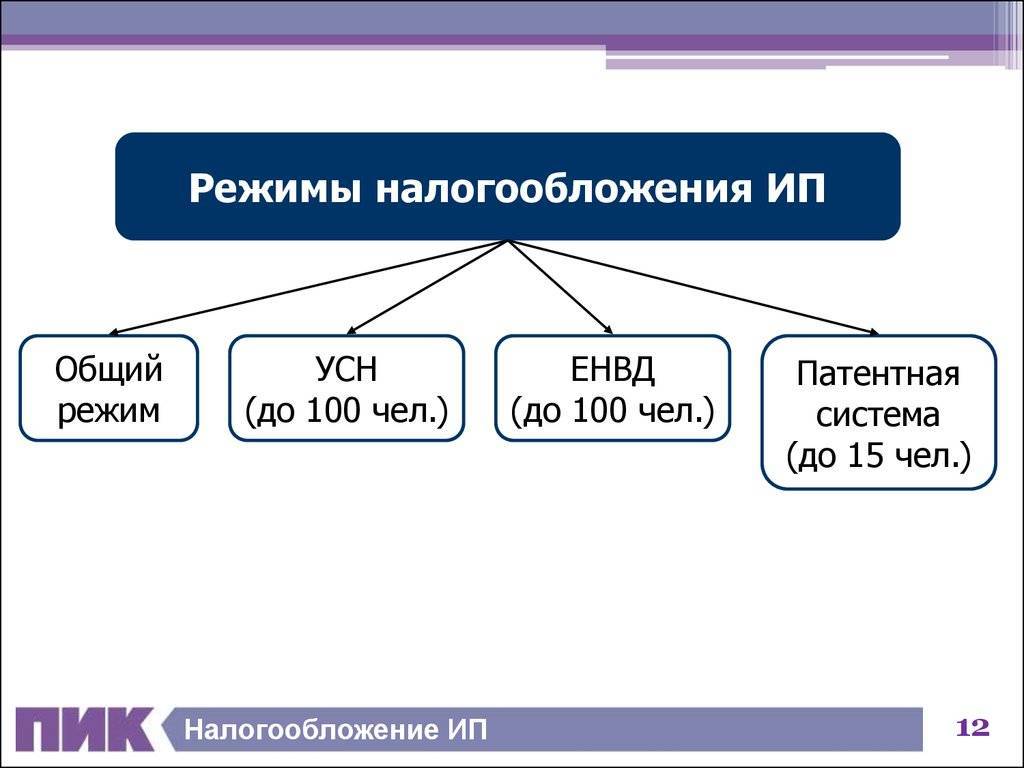

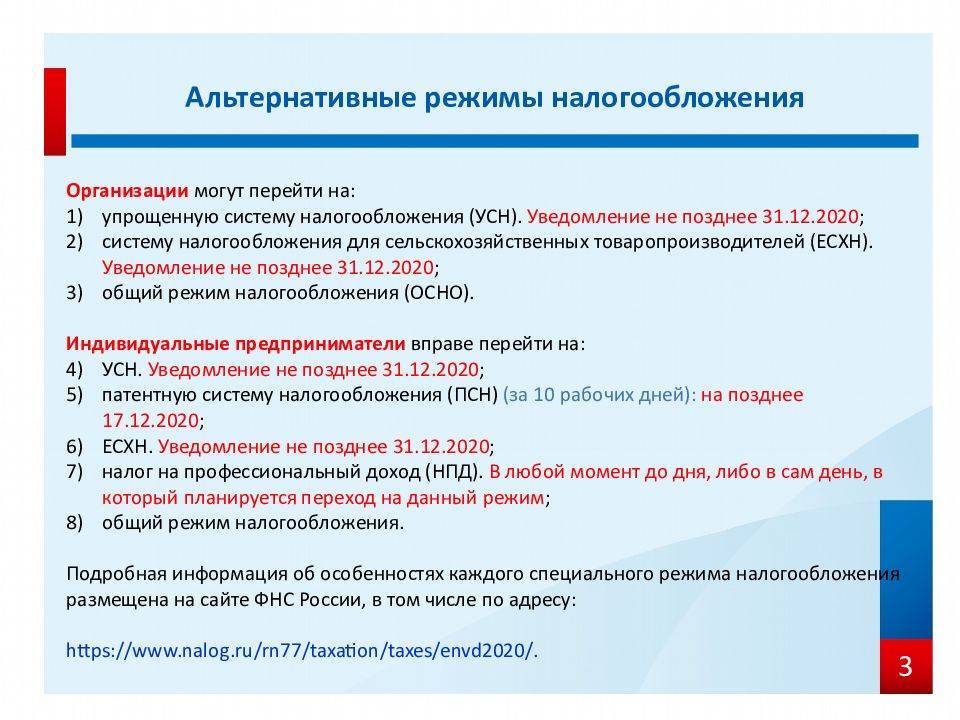

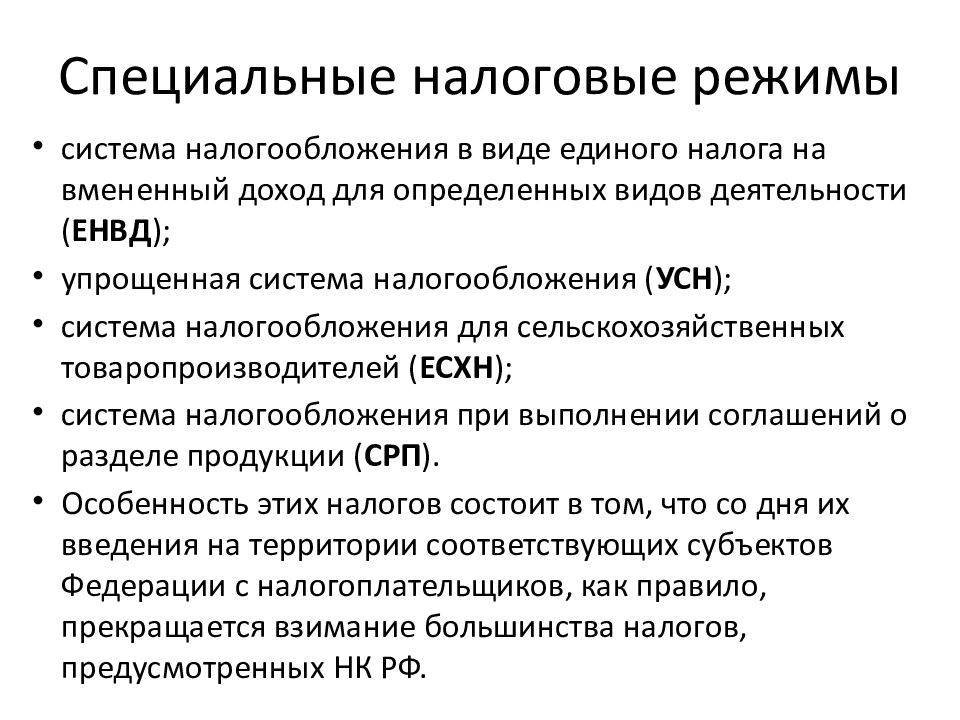

После этого, если юридическое лицо или предприниматель решили, что на основном режиме налогообложения им работать невыгодно, следует обратить внимание на специальные налоговые режимы. В настоящее время ИП доступны:

В настоящее время ИП доступны:

- УСН;

- ПСН;

- ЕСХН.

Если речь идет об организации, то она может работать на:

- УСН;

- ЕСХН.

После этого следует рассмотреть критерии, обозначенные для каждого режима и подобрать тот или те, которым организация/ИП соответствуют.

Но как выбрать не только подходящий, но и наиболее выгодный режим? Наш калькулятор выбора системы налогообложения с легкостью справится с этой задачей. Все, что потребуется — оценить доходы и расходы организации или ИП. Остальное сделает сервис.

Ниже мы рассмотрим на примерах, насколько разной может быть налоговая нагрузка на двух основных режимах налогообложения: ОСН или УСН.

ЕСХН

Законодательством РФ могут быть предусмотрены специальные режимы налогообложения для предпринимателей, ведущих деятельность в конкретных сегментах. Например, для фермеров, которые могут воспользоваться возможностью вести расчеты с государством, выплачивая единый сельскохозяйственный налог или ЕСХН. Сельхозпроизводители, выбравшие данную схему налогообложения, освобождаются от необходимости уплаты:

- налога на прибыль;

- НДС;

- налога на имущество.

Если фермер зарегистрирован как ИП, то он не должен платить также НДФЛ, налог на имущество физлиц. Так же, как и в случае с УСН, плательщики ЕСХН должны исполнять предусмотренные законом обязательства для налоговых агентов.

Просчитываем, что будет, если план не сработает

Расчеты «на коленке» могут не оправдаться на практике. Мы посчитали сумму налога на разных режимах исходя из идеальных условий, но если за год мы заработаем меньше, чем планировали, выгода ПСН и ЕНВД окажется не столь очевидной. Предположим, что-то пошло не так и мы получили не тот результат, который планировали:

- — ежемесячный доход без НДС не 1 000 000 ₽, а 800 000 ₽;

- — ежемесячные расходы на аренду, товары, зарплату, страховые взносы не 700 000 ₽, а 750 000 ₽.

Рассчитаем сумму налога на УСН «Доходы — расходы»: заработали меньше, чем планировали

УСН «Доходы — расходы»

1. Платим большую из двух сумм:

(Доходы за мес. — расходы за мес.) × 12 мес. × 15%

Расчет. (800 000 ₽ — 750 000 ₽) × 12 мес. × 15%

Сумма налога. 90 000 ₽

2. Минимальный налог (1% от дохода за год). 800 000 ₽ × 12 мес × 1% = 96 000 ₽

УСН — самый популярный режим

К оплате:

- по форме «Доходы» нужно платить 6% от выручки, по форме «Доходы минус расходы» — 15% от прибыли;

- НДФЛ и взносы за сотрудников — на последние можно уменьшить базу;

- налог на имущество по кадастровой стоимости.

Есть нюансы. Если бизнес зарабатывает больше 150 млн рублей ежегодно, и в нем официально трудоустроены более 100 человек, для него действуют другие ставки: 8% по «Доходы» и 20% по «Доходы минус расходы». Кроме того, по последней форме есть минимальный налог: 1% от дохода. Нужно рассчитать налог как 15% от прибыли или 1% от дохода — и заплатить большую сумму.

Есть много вопросов о том, что выгоднее — «Доходы» или «Доходы минус расходы». Мы попросили экспертов объяснить, в чем разница. Партнер юридической компании «Туров и партнеры», председатель производственного кооператива «Белый бизнес» Наталья Брылева говорит, что нужно смотреть на долю расходов:

Старший бухгалтер юридическо-бухгалтерской фирмы «Гестион» Юлия Ратникова тоже считает, что нужно рассчитывать выгоду:

Какая отчетность? Полная, как и у бизнеса на ОРН. Нужно сдавать декларацию, бухгалтерскую отчетность, 6-НДФЛ, РСВ, СЗВ-ТД и многие другие документы. Бухгалтер понадобится.

Какие ограничения? Их много:

- работников — до 130 специалистов;

- ежегодная прибыль — не более 200 млн руб.;

- остаточная стоимость средств — не более 150 млн руб.;

- нельзя работать в нишах, указанных в Статье 346.12 НК РФ — добывать полезные ископаемые или инвестировать;

- компаниям нельзя иметь филиалы и представительства, а доля других юрлиц в уставном капитале должна быть не выше 25%.

Преимущества ЕНВД

Предприниматели, рассматривая льготные режимы налогообложения относительно ОСН, часто выбирают ЕНВД, так как данная схема характеризуется рядом преимуществ. Рассмотрим их.

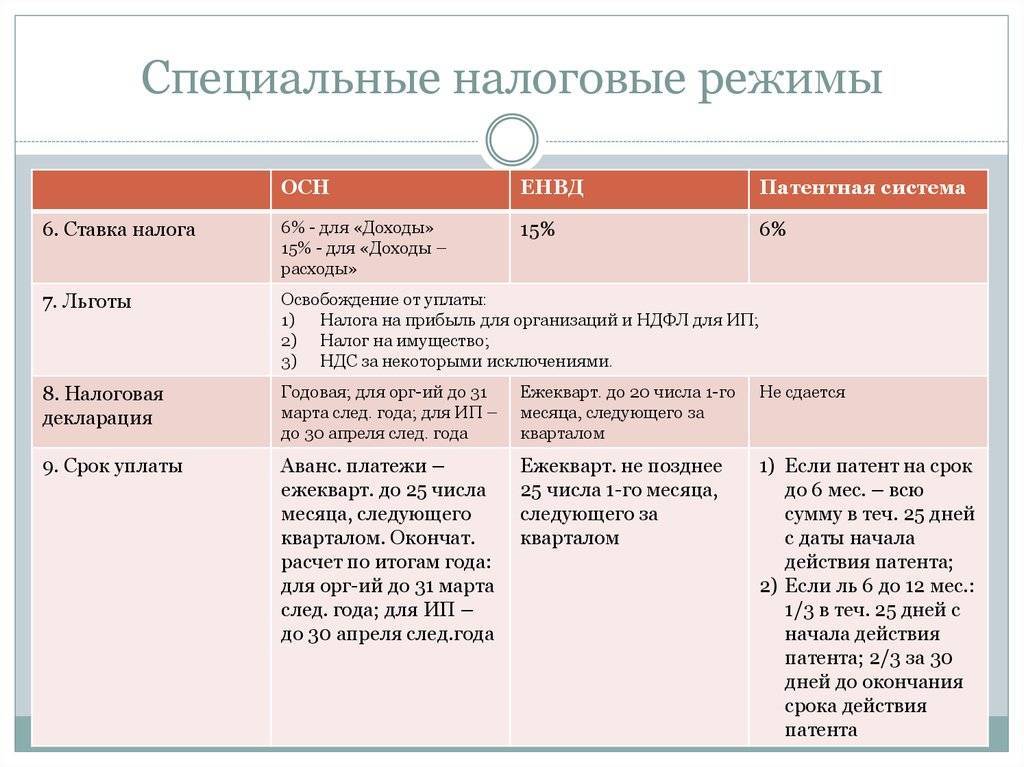

Во-первых, для ЕНВД, как и для УСН, установлен упрощенный порядок отчетности перед ФНС – при условии, что фирма не ведет деятельность, попадающую под ОСН. Так, структура налоговой декларации по ЕНВД весьма проста – в ней всего лишь 5 страниц. Их заполнение не предполагает особой сложности для бизнесов, так как основная часть показателей, которые фиксируются в документе, определяется законодательно.

Во-вторых, в структуре определения налоговой базы при ЕНВД используются корректирующие коэффициенты. Их величина позволяет учитывать различные факторы, влияющие на доход и величину налога. Так, например, коэффициент K2 учитывает сезонность, режим работы, а также специфику географии деятельности предпринимателя.

В-третьих, ЕНВД предполагает учет работы в рамках фактического периода ее осуществления. Например, коэффициент K2 может быть изменен, если плательщик занимался бизнесом в течение более короткого периода в сравнении с отчетным. Соответствующий показатель корректируется, если предприниматель по каким-либо объективным причинам не осуществлял деятельности.

Как выбрать оптимальную схему налогообложения

Итак, мы рассмотрели основные режимы налогообложения, что предусмотрены законодательством РФ. Как определиться с выбором оптимального?

При решении данной задачи рекомендуется обращать внимание на следующие критерии:

- соотношение выручки и расходов;

- интенсивность получения доходов;

- ожидаемые перспективы роста бизнеса.

Разумеется, те или иные режимы налогообложения организаций в силу законодательных требований могут не иметь альтернативы. Например, в случае, если на предприятии сформирован большой штат сотрудников, то работать оно будет только в рамках тех режимов, которые могут быть применены при соответствующем количестве наемных работников. Аналогично – по критериям выручки, остаточных средств и т. д. Рассмотрим указанные выше пункты, которые, к слову, не связаны с возможными законодательными ограничениями, подробнее.

Можно ли совмещать налоговые режимы

Предприниматели и организации могут совмещать два или три режима налогообложения. Главное требование налогового кодекса — ИП или ООО должны соответствовать требованиям выбранных систем.

В таблице ниже представлены разрешенные и запрещенные связки:

| Вариант | Разрешено |

| ОСНО + УСН | Нет |

| ОСНО + ЕСХН | Нет |

| ОСНО + ЕНВД + ПСН | Да |

| УСН + ЕНВД | Да |

| УСН + ЕСХН | Нет |

| УСН + ПСН | Да |

| ЕНВД + ЕСХН | Да |

| ЕНВД + ПСН | Да |

| ЕСХН + ПСН | Да |

| УСН + ЕНВД + ПСН | Да |

Важно! Представленные в таблице варианты с патентной системой налогообложения (ПСН) актуальны только для индивидуальных предпринимателей. Юридическим лицам (ООО) запрещено применение патента

Налоговые режимы совмещают для снижения налоговой нагрузки. Рассмотрим на конкретном примере, как это работает.

ИП Чередниченко Дмитрий Николаевич организовал автосервис в Челябинске. Для оказания услуг по ремонту легковых автомобилей он выбрал упрощенную систему налогообложения «Доходы минус расходы» (15%). На базе автосервиса открыл небольшой магазин (32 квадратных метра) автозапчастей для автомобилей.

Планируемая прибыль (разница между доходами и расходами):

- ремонт автомобилей — 900 000 рублей;

- продажа запчастей — 570 000 рублей.

За основное направление деятельности Чередниченко Д.Н. по итогам года должен заплатить 135 тысяч рублей, а за дополнительное — 85 500. Для снижения налоговой нагрузки предприниматель решил купить патент на продажу автозапчастей.

Совмещение рационально в случаях, когда возможно сокращение отчислений в бюджет. Причем сэкономленные средства должны компенсировать временные и трудовые затраты на смену режима и подготовку дополнительной отчетности.

Опытные предприниматели на стадии планирования нового бизнеса учитывают разницу налоговых ставок в разных регионах. Например, часто встречаются ситуации, когда в регионе «А» патент стоит 25 000 рублей, а в соседнем регионе «Б» на ту же деятельность — 45 000. В таких случаях задумываются об организации нового дела в регионе с меньшей налоговой нагрузкой.

ЕНВД

Другая распространенная система налогообложения – ЕНВД. Она предполагает уплату единого вмененного налога в фиксированном размере, который определяется государством. Основное его преимущество – размер выручки бизнеса значения не имеет. Фирма может работать по ЕНВД, только если занимается определенными видами деятельности. В числе таковыми:

- оказание бытовых услуг гражданам;

- предоставление сервисов, связанных с техническим обслуживанием, ремонтом и мойкой транспортных средств;

- оказание транспортных услуг;

- предоставление зданий и жилых помещений в аренду, гостиничный бизнес (если площадь спальных помещений составляет не более 500 кв. м по каждому объекту);

- общепит;

- розничная торговля;

- предоставление платных мест на автостоянках.

Существует также ряд ограничений на применение ЕНВД. Так, данный режим налогообложения не могут применять:

- фирмы, которые предоставляют сервисы общепита в школах, больницах, учреждениях социальной помощи;

- ИП, которые работают по патенту в рамках того же вида деятельности, что предусмотрен ЕНВД;

- фирмы, в которых работает более 100 человек;

- компании, в которых более 25% принадлежит другим организациям;

- так называемые крупнейшие налогоплательщики.

Также право на использование ЕНВД фирмой теряется, если она перестала вести деятельность, которая попадает под данный режим налогообложения.

Упрощенная система налогообложения

УСН («упрощенка») существует в двух видах, о которых мы уже упомянули выше.

При этом УСН (Доход) предполагает уплату налога по ставке 1-6% (устанавливается регионом, в которой ведет деятельность организация). При таком виде налогообложения организация или ИП вправе уменьшить налог на сумму страхового взноса (при условии, что налог уменьшится не более чем в два раза).

В случае применения УСН (Доходы минус расходы) объектом налогообложения будет является разница между доходами и расходами. Ставка налога также определяется регионами и может доходить до 15% (минимальная составляет до 5%).

Предприниматель или организация также могут уменьшить налог на сумму страхового взноса при условии, что он уменьшится не более чем в два раза. Как именно учитывать доходы и расходы, рассказано в статьях 346.15-246.17 Налогового кодекса РФ.

Применение УСН значительно легче в плане расчета налогов и предполагает сдачу только одной декларации. Однако этот режим может быть невыгоден предпринимателям и организациям в случае, если они работают с контрагентами, для которых важен входящий НДС.

Кроме того, применение УСН ограничено помимо численности персонала и минимального годового дохода еще и целым перечнем определенных видов деятельности. Весь он изложен в статье 26.2 НК РФ и включает в себя помимо прочих:

- организации, имеющие филиалы;

- иностранные организации;

- микрофинансовые организации;

- организации с остаточной стоимостью основных средств более 150 000 000 рублей;

- ИП и организации, имеющие более 100 сотрудников;

- производители подакцизных товаров.

Они использовать УСН не могут.

Кроме того, в отношении участников договора простого товарищества (или о совместной деятельности), а также договора доверительного управления имуществом действует ограничение по применению вида УСН — они могут работать только на УСН 15%.

Рекомендуем учитывать это при работе с нашим калькулятором. Он лишь определяет выгодный режим, но не освобождает от обязанности соблюдать ограничения, действующие в отношении конкретных ИП или организации.

Общая система налогообложения (ОСНО)

Данная система объединяет три налога, подлежащих уплате: налог на прибыль (доходы минус расходы), налог на имущество (движимое и недвижимое), НДС (налог на добавленную стоимость).

Первый налог (на прибыль) уплачивается с разницы между доходами и расходами. При этом, организации целесообразно подтвердить перед ФНС как можно больше расходов, которые могут быть получены как от реализации продукции, услуг, так и являться внереализационными. Второй налог (на имущество) уплачивается с активов, находящихся на балансе. Предусмотрено множество нюансов, вариантов освобождения от уплаты данного налога, льгот. Третий налог (НДС) уплачивается при продаже товаров, оказании услуг, выполнении работ. Возможно применение вычетов, а также освобождение от уплаты НДС в определенных законом случаях.

Все фирмы при регистрации по умолчанию начинают деятельность на ОСНО, а потом могут перейти на другой (при отсутствии запретов по виду деятельности, количеству работников, размеру прибыли, и т. д.). Возможна и обратная ситуация, когда организация находится на специальном режиме, например, УСН, и теряет право на его применение. В этом случае она автоматически переходит на ОСНО.

Ввиду того, что налога необходимо платить сразу три, ОСНО не является самой простой для понимания системой, ведь необходимо произвести расчет каждого из отчислений, следовать предусмотренным законом срокам уплаты платежей, сдавать необходимую отчетность, вести бухгалтерию.

ЕСХН

Данный вид систем налогообложения доступен только для организаций, занимающихся сельским хозяйством, рыбным промыслом, а также фирм, оказывающих услуги аграриям, которые занимаются растениеводством, животноводством. Прибыль от данных направлений должна составлять более 70 % от общего объема бизнеса. Самым близким к ЕСХН является УСН доходы минус расходы, поскольку налог исчисляется точно также, но по ставке 6 %.

По большому счету, данный режим налогообложения самый простой из всех. Налоговый период – один год. Раз в полугодие платят авансовый платеж, а после окончания отчетного периода уплачивается налог

Важно отметить также то, что это федеральный налог, а его ставка не может измениться по решению региональных властей (она всегда будет 6 %)

Когда нужно задумываться о том, какое налогообложение выбрать

Размышлять над тем, по какой системе налогообложения вы хотели бы работать, нужно еще непосредственно на этапе разработки бизнес-плана вашего будущего предприятия, то есть до того, как вы отправитесь в инспекцию ФНС, чтобы зарегистрировать себя в качестве индивидуального предпринимателя.

Такой подход связан с тем, что каждая из доступных к доступу систем сегодня характеризуется различными положительными и отрицательными сторонами, как и любое, впрочем, явление в нашей жизни, а потому, их нужно вначале внимательно изучить, дабы подстроить под формат вашего будущего предприятия с максимальной точностью.

Какой режим налогообложения выбрать — вопрос, рано или поздно застающий каждого индивидуального предпринимателя

Единый сельскохозяйственный налог

Единый сельскохозяйственный налог (ЕСХН) – специальный налоговый режим, который предназначен для сельскохозяйственных товаропроизводителей. Применять ЕСХН имеют право только те ИП и организации, у которых доход от сельскохозяйственной деятельности составляет больше 70%.

ЕСХН позволяет одним единым налогом заменить следующие налоги общей системы налогообложения: на имущество, на прибыль организаций / НДФЛ предпринимателей. НДС платить необходимо, но при доходах до 60 млн рублей в год можно получить освобождение от его уплаты по статье 145 НК РФ.

Подробнее про единый сельскохозяйственный налог.

УСН 15 процентов «Доходы минус расходы»

В этом случае страховые взносы включаются в затраты при расчете единого налога.

Уже давно аналитиками просчитано, что применение УСН «Доходы» за минусом расходов интересно в случае доли последних не менее 60%. Если подтвержденных, разрешенных расходов меньше, то применение этой системы невыгодно. Так что выбрать? Давайте рассмотрим на конкретном примере и рассмотрим, чем отличаются варианты друг от друга.

Пример

Выручка ООО «Фуксия» за 1 квартал — 100 000 рублей, рассчитаем налог с затратами 50 000 рублей (50%), 60 000 рублей (60%), 70 000 рублей (70%).

Таблица — сравнение разных ставок (6% и 15%)

| Ставка налога | Налог при расходах 50%, руб | Налог при расходах 60%, руб | Налог при расходах 70%, руб |

| 6% «Доходы» | 6 000 | 6 000 | 6 000 |

| 15% «Доходы минус расходы» | 7 500 | 6 000 | 4 500 |

Считаем авансовый платеж при тратах в 60 000 рублей (60%):

- Если применяется УСН «Доходы»: 6% ÷ 100 000 × 6% = 6 000 рублей.

- Если применяется УСН «Доходы минус расходы»: 15% ÷ (100 000 – 60 000) × 15% = 6 000 рублей.

Налог 6 000 рублей в обоих случаях (и при 6%, и при 15%). Мы видим, что в случае увеличения доли расходов, размер единого налога будет меньше в случае расчета «Доходы минус расходы».

Расходы для расчета налоговой базы на УСН «Доходы минус расходы» (15%)

Они должны быть правильно документально оформлены и экономически целесообразны. При принятии к учету нужно проверять все документы на наличие обязательных реквизитов, правильность заполнения всех строк. Необходимо сохранять все документы об оплате (это кассовые чеки, квитанции, платежные поручения, выписки и прочее) и документы, подтверждающие передачу товаров или факт оказания услуг и выполнения работ, то есть товарные накладные при передаче товаров или акт для услуг и работ. Неподтвержденные расходы будут исключаться налоговыми органами.

Что нужно знать про расходы каждому предпринимателю:

Пример

Недавно зарегистрировавшийся в качестве ИП Борисов Сергей Иванович (работает в направлении «розничная торговля»), подавший уведомление о переходе на УСН, должен рассчитать и заплатить авансовый платеж по единому налогу за 1 квартал 2020 года. Сумма полученных доходов за квартал — 150 000 рублей.

Правильно оформленные и попадающие в закрытый перечень расходы составили 105 000 рублей — это 70% от доходов:

- ежеквартальная сумма аренды помещения — 30 000 рублей;

- приобретение оргтехники — 40 000 рублей;

- закупка канцелярских товаров — 2 000 рублей;

- обязательные страховые взносы — 7 000 рублей;

- мобильная связь и интернет — 6 000 рублей;

- реклама — 20 000 рублей.

По правилу, приведенному выше, должно быть выгодно применение ставки 15%, ведь расходы 70%. Произведем расчет.

Посчитаем сумму авансового платежа, если ИП Борисов С.И. применяет УСН «Доходы»: 150 тысяч рублей × 6% = 9 тысяч рублей. Единый налог на этом режиме можно уменьшить на сумму перечисленных страховых взносов (7 тысяч рублей), так как наемных сотрудников пока нет, поэтому уменьшаем на всю сумму страховых взносов.

Итого: сумма авансового платежа к уплате на УСН составит только 2 000 рублей.

Если был выбран вариант УСН «Доходы минус расходы» (15%), то доход составит: 150 тысяч рублей поступлений, минус затраты 105 тысяч рублей = 45 тысяч рублей (разница, которая и является налоговой базой), а сумма авансового платежа равна 45 тысяч рублей × 15% = 6 750 рублей.

Таким образом, мы видим, что не всегда формула будет верна при расходах, превышающих 60% от доходов. Здесь решающее значение оказала сумма страховых взносов, рассчитанная с оплаты труда персоналу, в случае же эффективной организации бизнеса оплата труда и начисленные взносы не будут существенными и не повлияют в такой степени на конечную сумму налога по УСН к уплате.