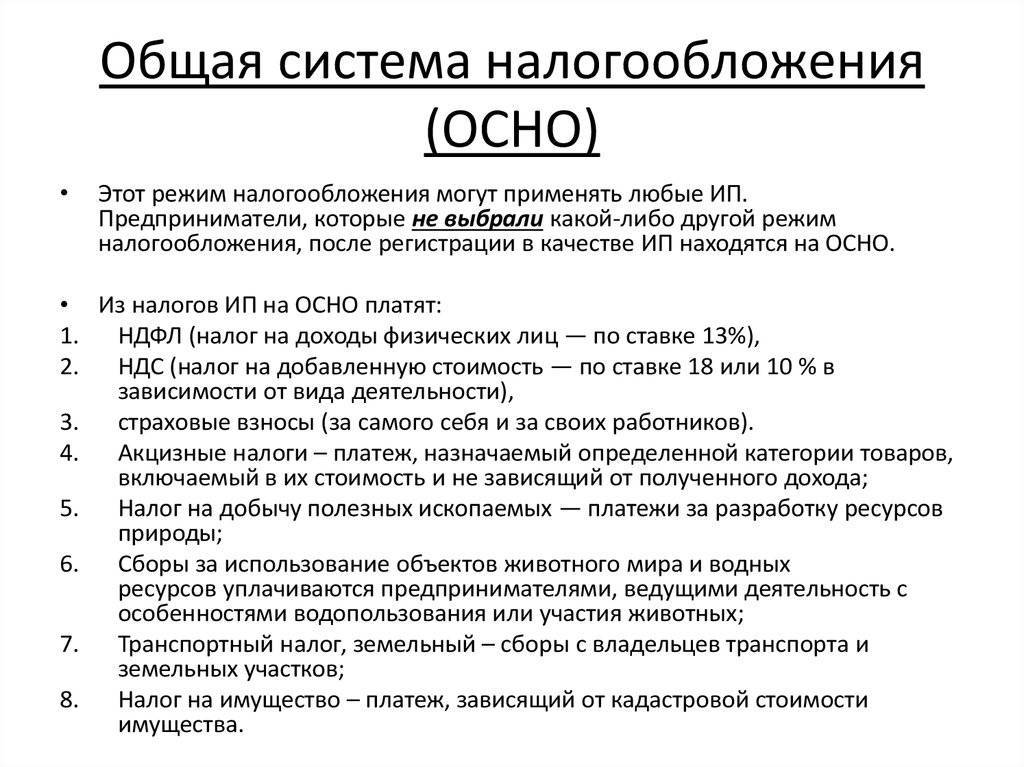

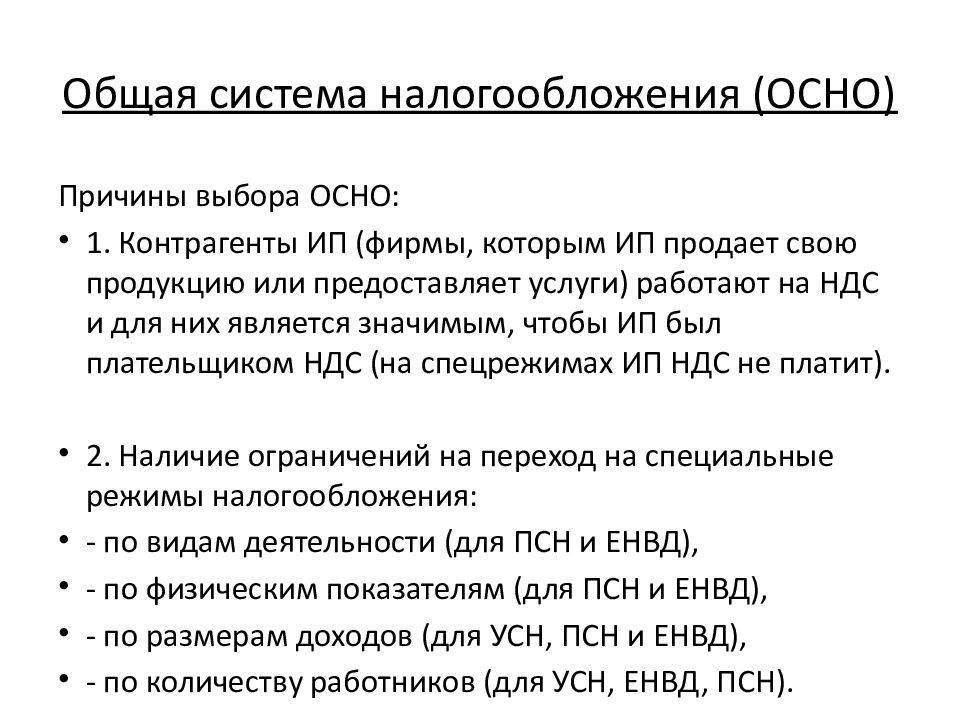

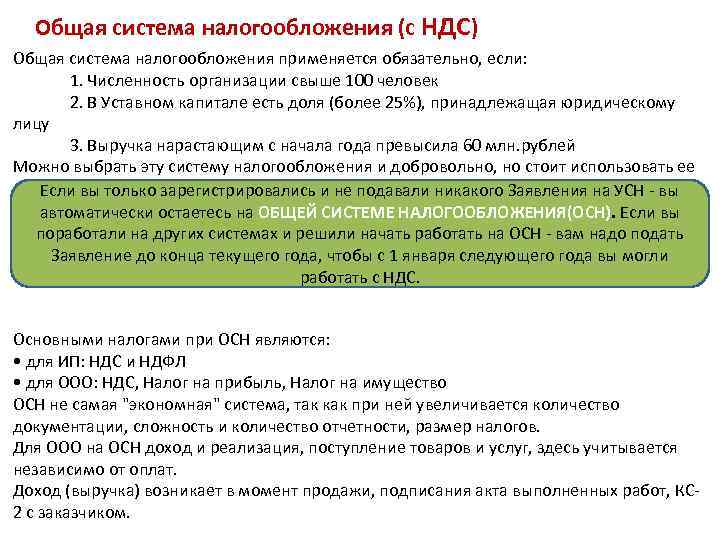

Налоги на ОСНО

Расчет налогов на этом режиме — работа для профессионального бухгалтера. Поэтому рассмотрим только в общем, что и когда нужно платить предприятию.

Налог на прибыль для ООО

Объектом налогообложения здесь будет разница между полученными доходами и расходами за определенный период. Основная сложность здесь в том, чтобы доказать ФНС наличие расходов, уменьшающих налоговую базу. Для этого нужны:

- документальное подтверждение затрат — накладные, чеки и так далее;

- экономическая обоснованность затрат — расходы должны быть совершены для получения в дальнейшем прибыли.

В общем случае ставка налога на прибыль равна 20%. Для льготных видов деятельности она меньше, а при наличии дивидендных поступлений от участия в других ООО компания должна будет оплатить до 30% налога на прибыль. Подробно варианты ставок приведены в статье 284 Налогового кодекса.

Компании обязаны ежеквартально перечислять налог на прибыль в виде авансовых платежей, а затем оплатить итоговый годовой налог.

Налог на доходы (НДФЛ) для ИП

Это аналог предыдущего налога, только для предпринимателей.

Гражданин обязан вносить в бюджет 13% от доходов, полученных от предпринимательской деятельности. При превышении лимита в 5 миллионов рублей в год ставка возрастает до 15%. К нерезидентам (предпринимателям, которые фактически не находились на территории России 183 дня в течение года) применяется повышенная ставка 30%.

Предприниматели, так же, как и ООО, имеют право уменьшить размер налога на сумму обоснованных и подтвержденных расходов.

ИП обязан отправлять платежи по НДФЛ ежеквартально, в том числе с доходов своих наемных работников.

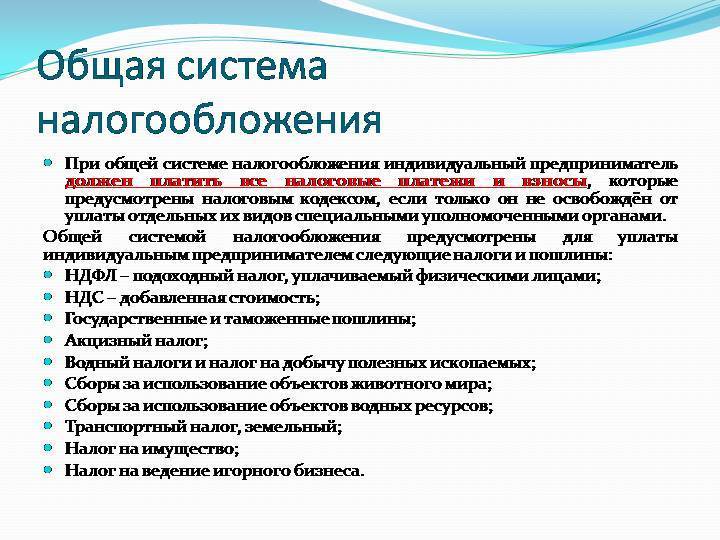

Налог на имущество для ИП и ООО

Этот вид налога уплачивают те предприятия, которые владеют недвижимостью и используют ее в предпринимательской деятельности. Ставка не одинакова для всех, она зависит от региона, обычно это 2,2%.

Данный вид взносов не нужно рассчитывать самостоятельно — это обязана сделать налоговая инспекция, после чего она присылает владельцу недвижимости уведомление с суммой к оплате.

ИП платит налог ежегодно, организации — ежеквартально.

Земельный и транспортный налоги для ООО и ИП

Эти взносы в бюджет касаются тех, кто владеет транспортным средством или земельным участком, а также получил землю в долгосрочное пользование. При этом имущество используется в ходе предпринимательской деятельности.

Размер налога рассчитывает ФНС, после чего отправляет уведомление владельцу бизнеса. Периодичность оплаты налогов — ежегодно.

НДС для ИП и ООО

Это, пожалуй, самый непростой для понимания и расчета вид налога. Особенность НДС в том, что он является косвенным, и в конечном итоге должен быть оплачен конечным покупателем продукции или потребителем услуги.

НДС начисляется при:

- строительных и монтажных работах;

- продаже товаров, предоставлении услуг и выполнении работ;

- бесплатной передаче продукции, предоставлении услуг и работ;

- импорте продукции;

- переоформлении имущественных прав.

Налогооблагаемая база — это стоимость продукции, работ или услуг. Ставка НДС может составлять 0%, 10% или 20% в зависимости от вида деятельности предприятия. Очень многие компании и предприниматели применяют этот вид налогообложения, хотя, согласно налоговому кодексу, это не обязательно для ООО и ИП с суммой дохода до 2 миллионов рублей за 3 месяца.

НДС уплачивается в бюджет ежемесячно.

Другие налоги для ООО и ИП

Также в отдельных случаях предприятия должны оплачивать:

- акцизный сбор — если ведется торговля подакцизными товарами;

- торговый сбор — если ведется деятельность через определенные объекты;

- водный налог — если бизнес использует водные объекты.

Организации, занимающиеся добычей углеводородов, также обязаны выплачивать дополнительный сбор.

Переход на ОСНО в 2021 году

Для того, чтобы начать работу на ОСНО сразу после регистрации бизнеса, подавать в ИФНС уведомление о применении ОСНО не нужно. Все организации и ИП автоматически переводятся на данный режим, если при регистрации или в течение 30 дней после нее ими не был выбран иной режим налогообложения.

Обратите внимание! С 2021 года компании и ИП не могут применять систему ЕНВД — она отменена. Все плательщики, не перешедшие на иные режимы, с 1 января были автоматически переведены на ОСНО

Дополнительно никаких действий для перехода им предпринимать не нужно.

Переход с УСН на ОСНО

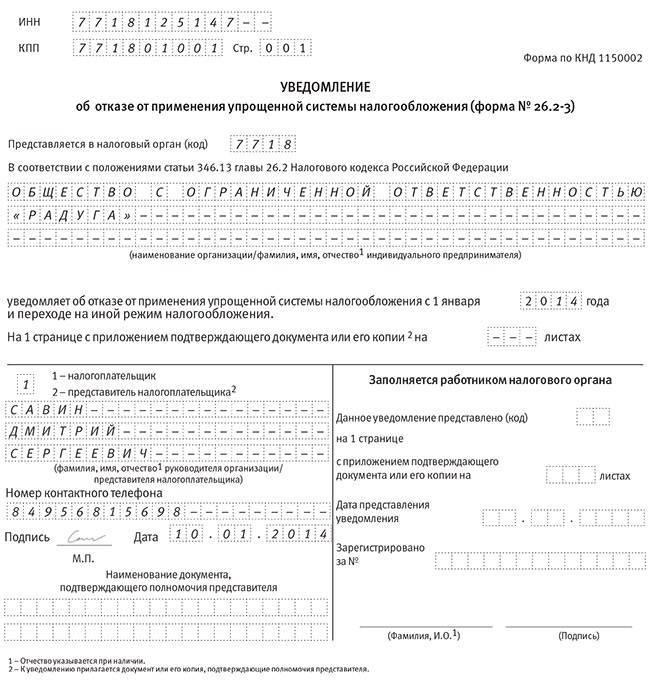

Для перехода на ОСНО с УСН необходимо в срок до 15 января года, с которого планируется переход на общий режим, подать в налоговую инспекцию по месту учета уведомление об отказе от применения УСН по форме № 26.2-3.

В случае, если до 15 января уведомление подано не будет, перейти на ОСНО можно будет только со следующего года.

Добровольный переход на ОСНО возможен только со следующего календарного года, но в случае если организация или ИП утрачивает право на применение УСН, они автоматически считаются переведенными на ОСНО с того квартала, в котором допущено несоблюдение условий применения УСН.

Переход с ЕСХН на ОСНО

Для перехода на ОСНО с ЕСХН необходимо в срок до 15 января года, с которого планируется переход на общий режим, подать в налоговый орган по месту учета заявление об отказе от применения ЕСХН по форме № 26.1-3.

Добровольный переход на ОСНО возможен только со следующего календарного года, но в случае если организация и ИП утрачивают право на применение ЕСХН, они автоматически считаются переведенными на ОСН с начала того отчетного (полугодие) или налогового (год) периода, в котором допущено несоблюдение условий применения ЕСХН.

Повторно перейти на ЕСХН можно только спустя один год после утраты права на применение ЕСХН.

Переход с Патента на ОСНО

Перевод на ОСН с ПСН осуществляется по истечение 5 дней с даты представления в налоговый орган заявления о прекращении деятельности на патенте. При утрате права на применение патента предприниматель переводится на общую систему с начала периода на который был получен патент.

Подобрать систему налогообложения

Бесплатная консультация по налогам

Правила перехода

Если ИП или руководитель компании принимает решение об использовании общего режима, то возникает вопрос, как перейти с УСН на ОСНО. Процедура может выполняться разными способами:

- если осуществляется регистрация фирмы или ИП, то автоматически все налогоплательщики переводятся на ОСНО, поэтому если в течение 10 дней не подавать уведомление о переходе на другой режим в ФНС, то можно пользоваться общим режимом;

- для перехода с другого режима достаточно только подать в начале года уведомление о снятии с льготной системы;

- если компания или ИП перестает подходить под требования упрощенной системы, то автоматически происходит переход на общий режим.

Наиболее часто предприниматели переходят на ОСНО при нарушении требований, предъявляемых к использованию упрощенных режимов. Например, у них может увеличиваться выручка до 150 млн руб. в год или в штат сотрудников оформляется больше 100 человек. Если используется ЕНВД, то велика вероятность, что в определенный момент времени запретят использование этого режима местные власти определенного региона.

Для перехода не требуется составлять заявление на ОСНО, так как достаточно только составить уведомление о прекращении деятельности по выбранному ранее упрощенному режиму.

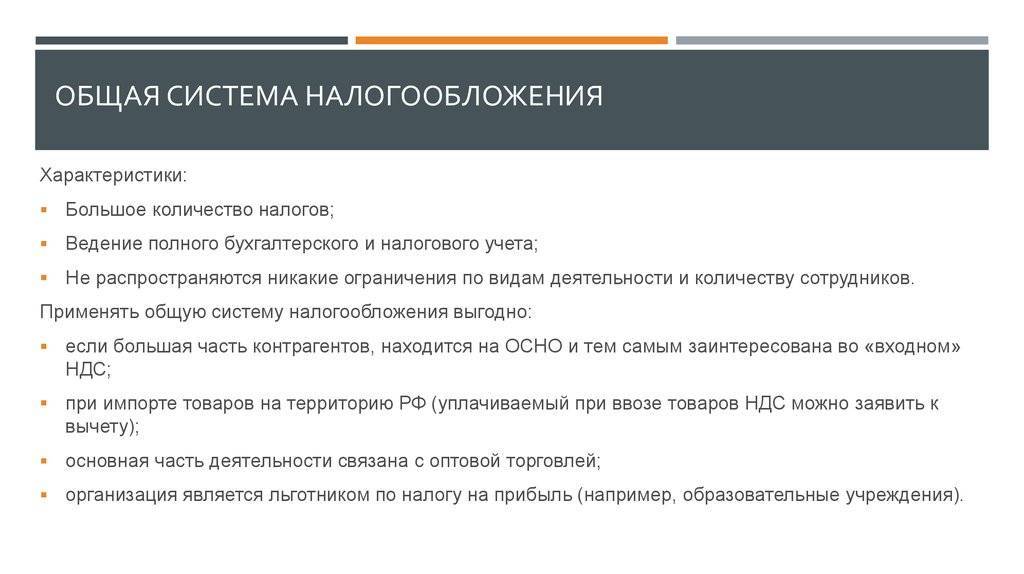

Что такое общая система налогообложения?

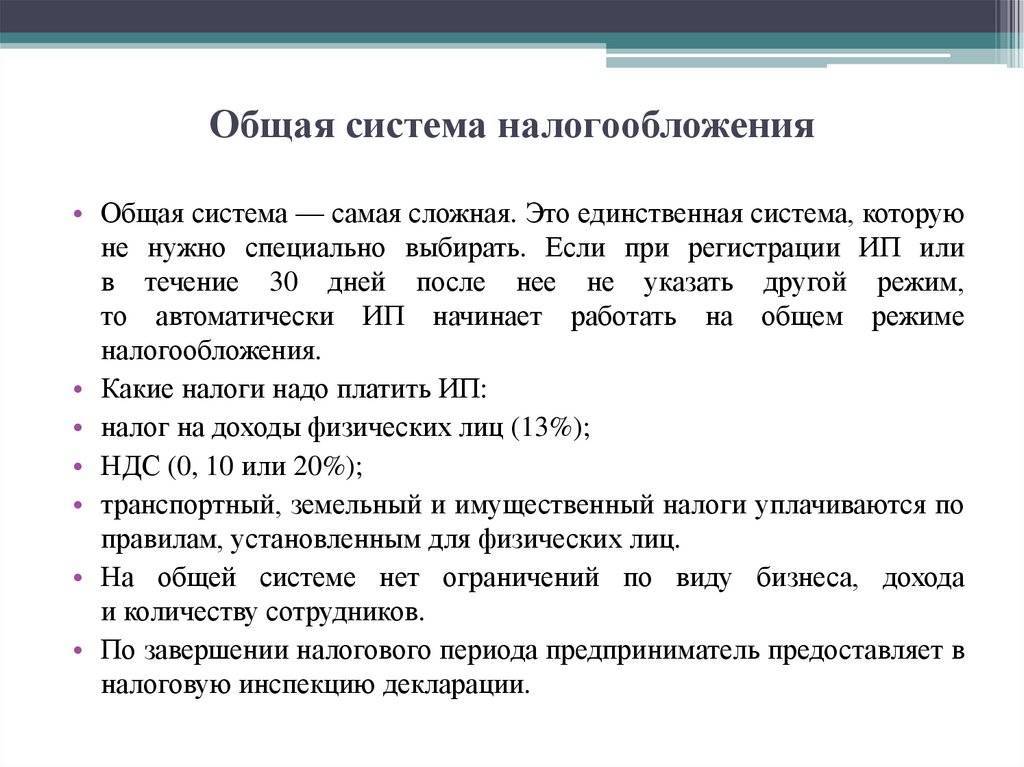

ОСНО — это базовый налоговый режим с необходимостью ведения полного бухгалтерского и налогового учета, а также с большим количеством налогов. Он автоматически назначается всем новым предпринимателям и компаниям, если они при регистрации не выберут один из спецрежимов. Действующий ИП или ООО, который хочет начать работать на ОСНО, с нового налогового периода должен до 15 января отправить в налоговую инспекцию заявление об отказе от спецрежима.

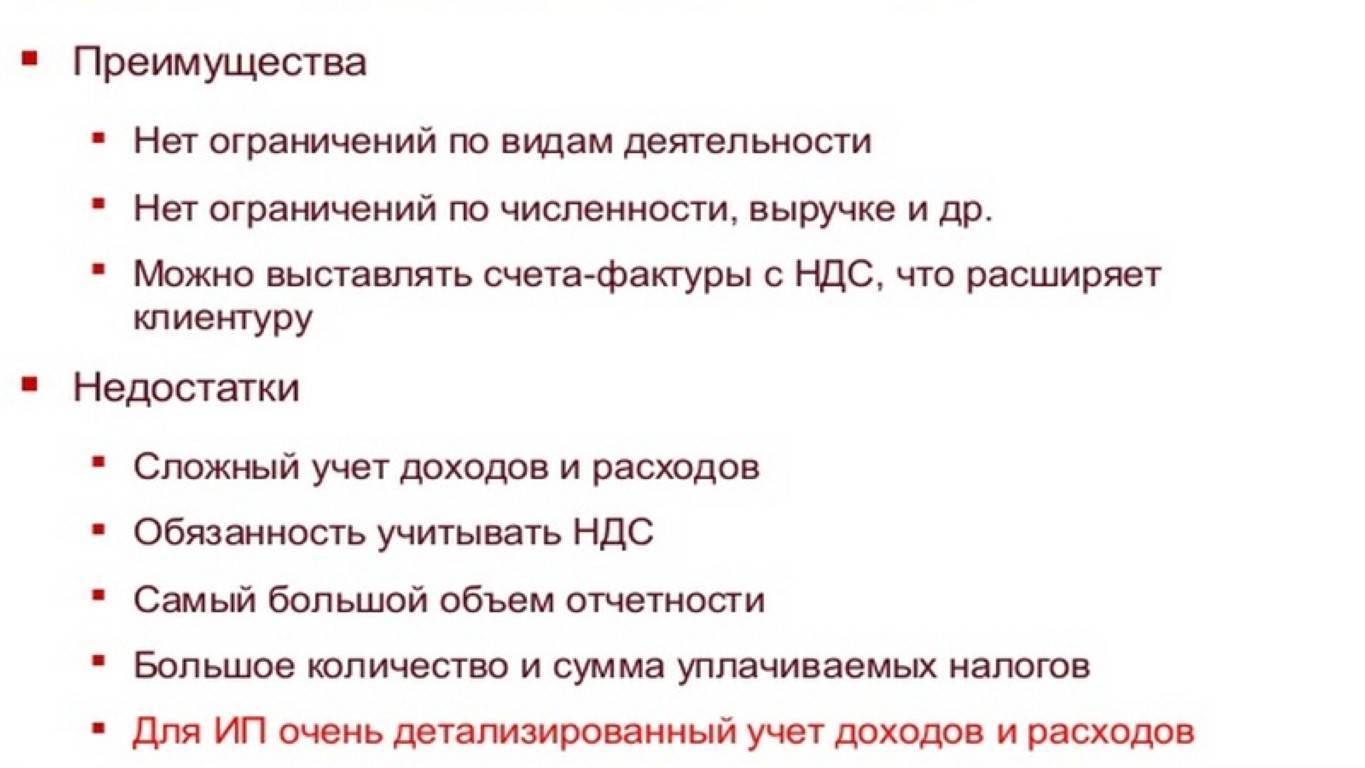

Преимущества общей системы — это отсутствие каких-либо ограничений по объему доходов, количеству наемных работников, сферам деятельности. Большинство организаций, применяющих ОСНО, работают так же как плательщики НДС.

Основные недостатки этой системы налогообложения — сложность ведения учета, большое число обязательных отчетов, высокая налоговая нагрузка. Почти всегда для ведения бухгалтерии нужно нанимать специалиста в штат или отдавать эту обязанность на аутсорс.

Переход с ЕНВД на ОСНО

1. По собственному желанию

Для того чтобы прекратить работу на ЕНВД на добровольной основе и начать вести учет по ОСН, нужно в заявительном виде проинформировать налоговую о своем желании. Для этого НК РФ отводится 5-тидневный срок со момента перехода на основную систему. В заявлении сообщается о необходимости снятия с учета заявителя в качестве плательщика ЕНВД.

Добровольная процедура перехода может быть проведена только с января будущего года, при этом день перехода — 1 января, данная дата подлежит отражению в заявлении. 5 дней нужно отсчитывать с 01.01.

ФНС достаточно сообщить о своем желании прекратить применение ЕНВД. Никаких дополнительных документов о планируемой работе на классическом режиме направлять в налоговую не требуется.

2. При потере права на ЕНВД

Утрата происходит, если нарушаются условия из п.2.2 ст.346.26 НК РФ.

| Показатель | Величина |

|---|---|

| Численность работников в среднем значении | < 100 чел. |

| Участие иных лиц в УК копании | < 25% |

Несоответствие указанным показателям не дает возможности работать на ЕНВД и требует перехода на ОСНО. Данный переход выполняется с 1 числа квартала, когда было зафиксировано нарушение показателей.

Субъект должен сообщать ФНС о прекращении применения ЕНВД и снятии с налогового учета посредством представления указанных выше бланков заявлений в 5-тидневный период с последнего дня месяца, когда выявлено нарушение.

Для возврата на ЕНВД с основного режима придется вернуть соответствие указанных выше показателей до нужных значений. Возможность возврата на ЕНВД появляется только с будущего года, процедура осуществляется путем подачи заявлений типовых бланков ЕНВД-1 и ЕНВД-2.

Переход на ОСНО в 2022 году

Для того, чтобы начать работу на ОСНО сразу после регистрации бизнеса, подавать в ИФНС уведомление о применении ОСНО не нужно. Все организации и ИП автоматически переводятся на данный режим, если при регистрации или в течение 30 дней после нее ими не был выбран иной режим налогообложения.

Обратите внимание! С 2022 года компании и ИП не могут применять систему ЕНВД — она отменена. Все плательщики, не перешедшие на иные режимы, с 1 января были автоматически переведены на ОСНО

Дополнительно никаких действий для перехода им предпринимать не нужно.

Переход с УСН на ОСНО

Для перехода на ОСНО с УСН необходимо в срок до 15 января года, с которого планируется переход на общий режим, подать в налоговую инспекцию по месту учета уведомление об отказе от применения УСН по форме № 26.2-3.

В случае, если до 15 января уведомление подано не будет, перейти на ОСНО можно будет только со следующего года.

Добровольный переход на ОСНО возможен только со следующего календарного года, но в случае если организация или ИП утрачивает право на применение УСН, они автоматически считаются переведенными на ОСНО с того квартала, в котором допущено несоблюдение условий применения УСН.

Переход с ЕСХН на ОСНО

Для перехода на ОСНО с ЕСХН необходимо в срок до 15 января года, с которого планируется переход на общий режим, подать в налоговый орган по месту учета заявление об отказе от применения ЕСХН по форме № 26.1-3.

Добровольный переход на ОСНО возможен только со следующего календарного года, но в случае если организация и ИП утрачивают право на применение ЕСХН, они автоматически считаются переведенными на ОСН с начала того отчетного (полугодие) или налогового (год) периода, в котором допущено несоблюдение условий применения ЕСХН.

Повторно перейти на ЕСХН можно только спустя один год после утраты права на применение ЕСХН.

Переход с Патента на ОСНО

Перевод на ОСН с ПСН осуществляется по истечение 5 дней с даты представления в налоговый орган заявления о прекращении деятельности на патенте. При утрате права на применение патента предприниматель переводится на общую систему с начала периода на который был получен патент.

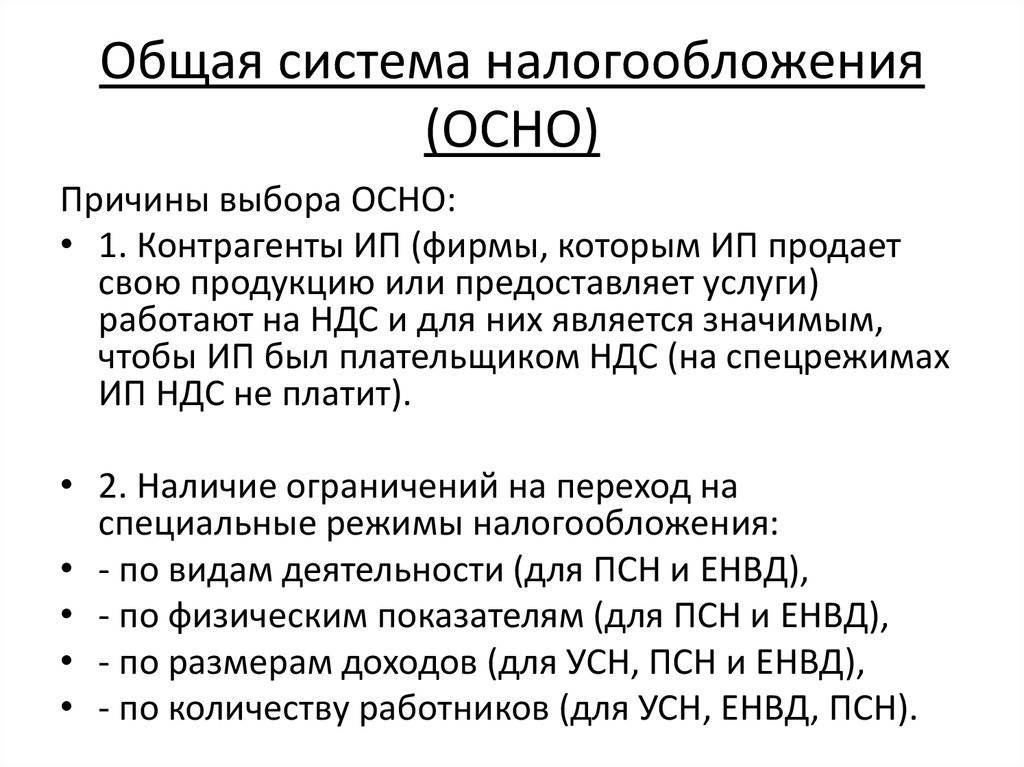

Нюансы использования ОСНО компаниями

Наиболее часто используется ОСНО организациями. Выбирается этот режим представителями крупного бизнеса. При выручке, которая превышает в год 150 млн руб., не получится применять разные упрощенные системы. К особенностям использования ОСНО разными фирмами относится:

- предприятия являются плательщиками налога на прибыль, причем ставка по этому сбору составляет 20 % от полученной прибыли;

- уплачивается налог на прибыль ежеквартально или каждый месяц;

- обязательно начисляется НДС, если получаемые доходы не дают возможность получить освобождение от уплаты этого сбора;

- фирмы перечисляют страховые платежи за всех наемных специалистов, поэтому в ПФ перечисляется 26 %, в ФСС – 2,9 %, а в ФФОМС – 5,1 % от заработка каждого работника;

- в бухгалтерском учете для расчета сборов используется метод начисления, но допускается при небольшом доходе пользоваться кассовым способом;

- крупные налогоплательщики обязаны вести полноценный бухучет, поэтому упрощенный учет разрешается исключительно для маленьких компаний.

К особенностям использования общего режима выступает необходимость ведения на ОСНО учетной политики. Образец ее можно изучить ниже. Процесс выполняется как фирмами, так и ИП.

Что представляет собой общая система налогообложения

Этот вид налогообложения ведет любая фирма и компания, если она не подала документы на переход на другой вид отчисления сборов. Общий режим по отчислениям назначается по умолчанию при регистрации ООО или ИП.

Этот вид налогообложения ведет любая фирма и компания, если она не подала документы на переход на другой вид отчисления сборов. Общий режим по отчислениям назначается по умолчанию при регистрации ООО или ИП.

Данный вид предполагает наличие бухгалтерского контингента со всеми отчетностями и полной документацией. Чтобы избежать проблем с органами контроля, необходимо иметь архив с документами, а также два журнала на учет дохода и расхода.

Внимание! Необходимо использовать кассовое оборудование, которое упрощает все виды подсчетов. При этом оно должно быть зарегестрировано в органах по налогам и сборам

Использовать кассу нужно четко по установленному законодательству. При этом все документы нужно хранить не менее 4 лет.

Это относится к негативным сторонам ОСНО. Компания, которая работает по такой системе, оплачивает все общие налоги, в том числе на имущество, на прибыль, НДС.

Важно запомнить, что при работе по ОСНО необходимо вести статистику, что предполагает наличие обширного штата сотрудников. Кроме того, некоторые ИП могут быть переведены на стандартные отчисления, если не будут следовать условиям, которые должны соблюдаться при ведении льготных сборов

Понятие ОСНО

Данная система считается одной из самых сложных и специфических из всех, которые можно использовать в РФ. Это обусловлено тем, что приходится рассчитывать множество налогов, а также отчитываться по ним перед ФНС.

Невозможно работать по этому режиму без оптимального и регулярного ведения бухучета и налогового учета. Переход на этот режим по умолчанию осуществляется при регистрации любой организации или ИП, а также если фирмы не подходят под условия других систем, то им ничего не остается, как работать по ОСНО.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов с долгами, но каждый случай носит уникальный характер.Если вы хотите узнать,

Плюсы и минусы ОСНО. Фото:101biznesplan.ru

Плюсы и минусы ОСНО. Фото:101biznesplan.ru

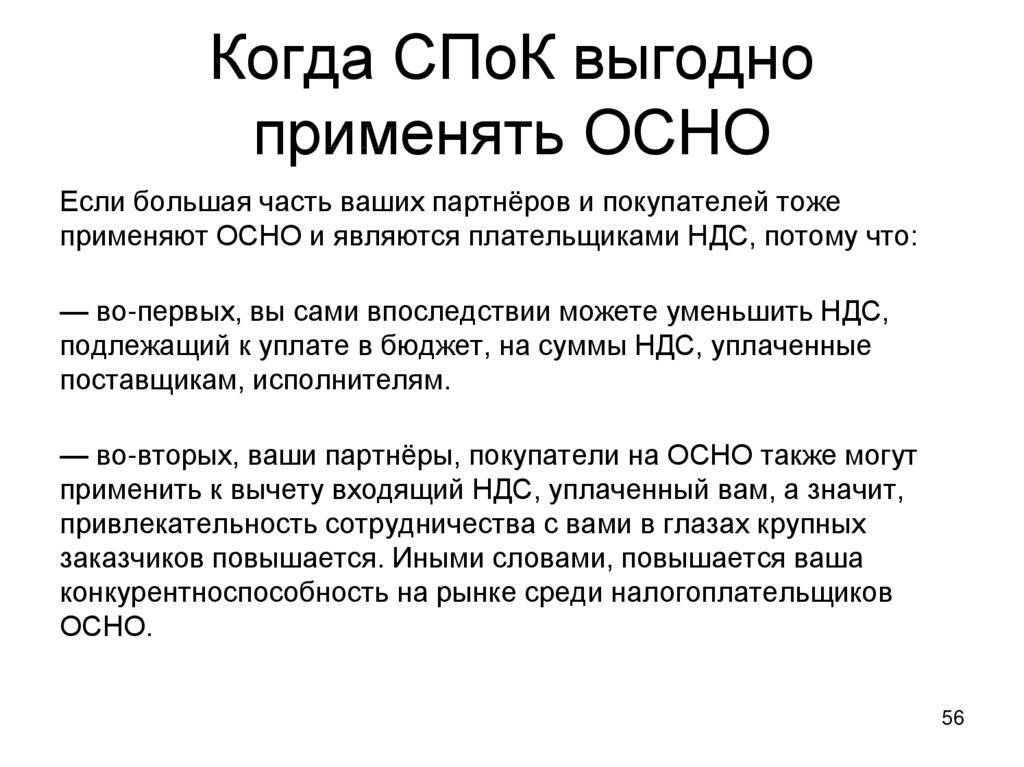

Отсутствуют ограничения в выборе сферы направления работы при этом режиме, поэтому большинство крупных компаний выбирают именно его. Также он актуален, если предприятие сотрудничает с другими фирмами, работающими исключительно с применением НДС.

Плюсы и минусы системы

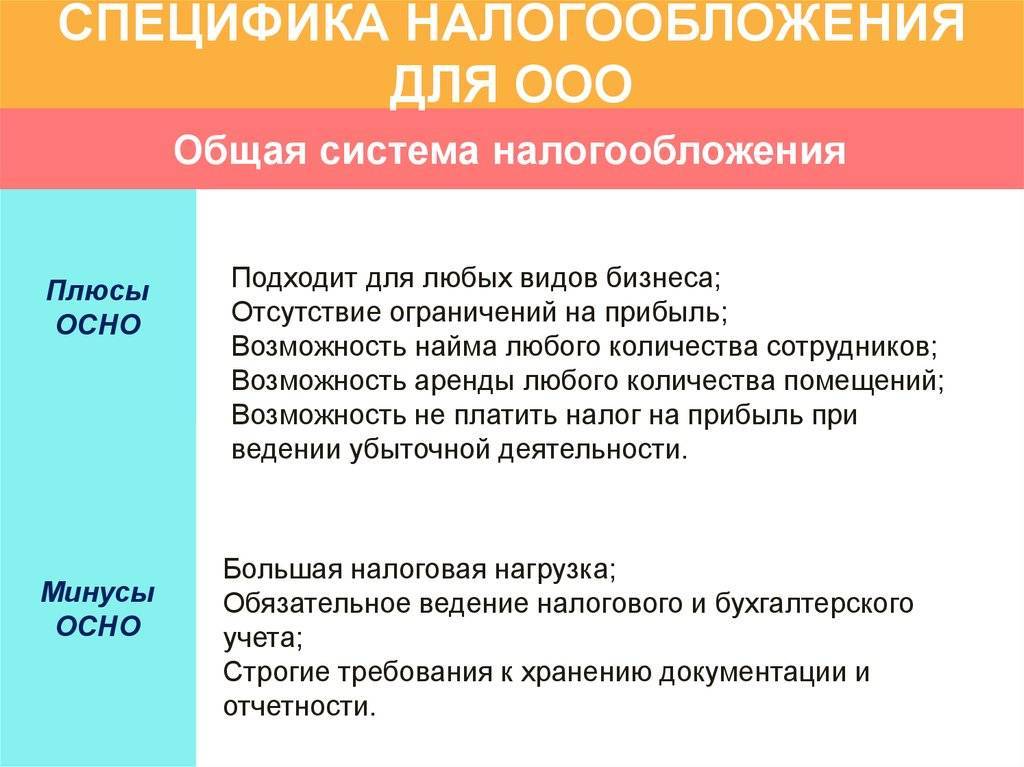

ОСНО обладает как положительными параметрами, так и значимыми минусами. К плюсам относится:

- отсутствуют ограничения при выборе направления работы, поэтому разрешается выбрать любую сферу деятельности, которая не запрещена законом;

- допускается нанимать в компанию любое количество работников, получать разные виды доходов, а также обладать другими характеристиками, так как так же нет никаких препятствий для этого;

- если во время работы отсутствует доход, то не приходится уплачивать налог на прибыль, как это требуется при использовании патента или ЕНВД;

- за счет возможности работать с НДС значительно увеличивается количество клиентов, с которыми может сотрудничать фирма.

Минусами являются:

- требуется вести сложный бух учет, поэтому даже начинающему предпринимателю с ограниченным бюджетом придется нанимать на работу профессионального бухгалтера, так как справиться с отчетностью и платежами без наличия специализированного образования практически невозможно;

- непременно уплачивают фирмы и ИП НДС, что увеличивает их расходы;

- приходится сдавать в разные промежутки времени большое количество отчетности;

- требуется уплачивать много средств для уплаты многочисленных налогов;

- если выбирается эта система ИП, то требуется детализированный и действительно сложный учет, поэтому самому предпринимателю не справиться;

- документация на предприятии должна храниться не три, а 4 года.

Таким образом, работа по этому режиму обладает как плюсами, так и значимыми минусами. Обычно ОСНО выбирается либо крупными компаниями со сложным учетом, либо при выборе специфического направления работы, для которого подходит исключительно этот режим.

Где используется

Эта система непременно применяется в ситуациях:

- фирма не соответствует требованиям, которые предъявляются при использовании других видов упрощенных режимов;

- непременно налогоплательщик во время работы должен применять и оплачивать НДС;

- фирма обладает возможностью пользоваться значительными льготами при уплате налога на прибыль;

- предприниматель, открывающий фирму, не подал заявление на переход на иную систему, так как у него отсутствуют знания о них.

Что такое ОСНО, расскажет это видео:

Непременно используется такой режим при условиях:

- за 9 месяцев выручка от продаж превышает 45 млн. руб.;

- участники вложили в уставный капитал больше 25 процентов;

- остаточная стоимость НА и ОС превышает 100 млн.;

- на фирме работает больше 100 человек;

- у компании имеются открытые филиалы или представительства.

Важно! Обязательно используется ОСНО банками, страховыми компаниями, иностранными организациями, разными видами фондов, игорными предприятиями, создателями акцизных товаров, а также фирмами, которые работают на рынке ценных бумаг или участвуют при разделе товаров.

К основным плюсам режима относится возможность сотрудничать с любыми другими компаниями.

Общая система налогообложения

- ЕНВД

- УСН

- УСН патент

- ОСНО

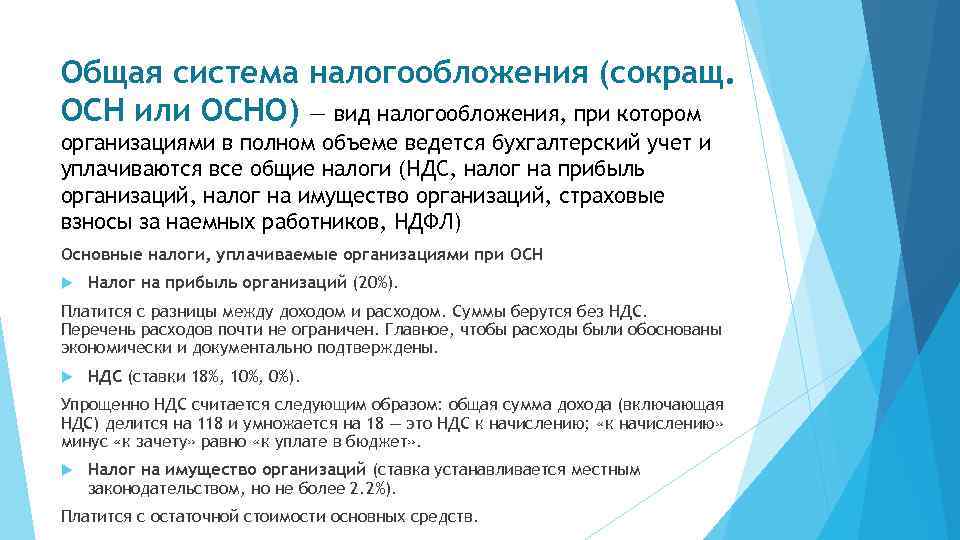

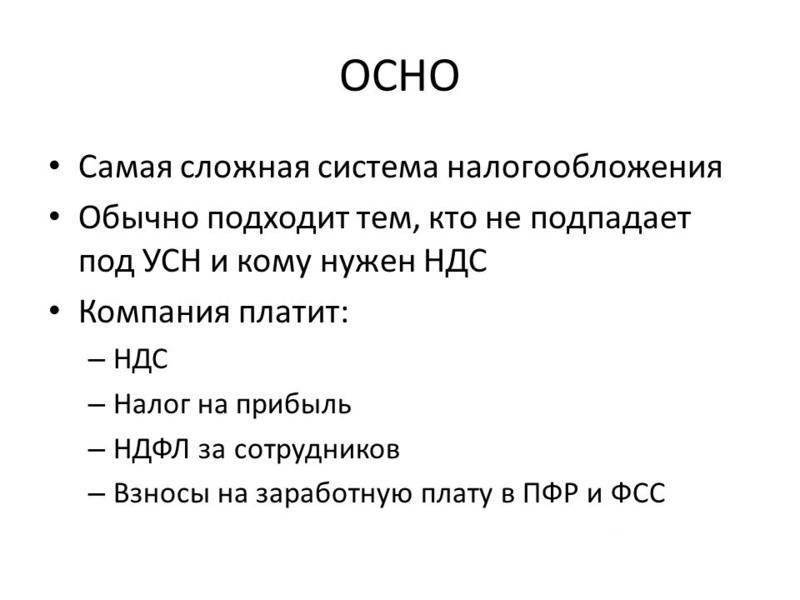

Общая (традиционная) система налогообложения (сокращ. ОСН или ОСНО) – вид налогообложения, при котором организациями в полном объеме ведется бухгалтерский учет и уплачиваются все общие налоги НДС, налог на прибыль организаций, налог на имущество организаций). Бухгалтерский учет при ОСН ведется с использованием Плана счетов.

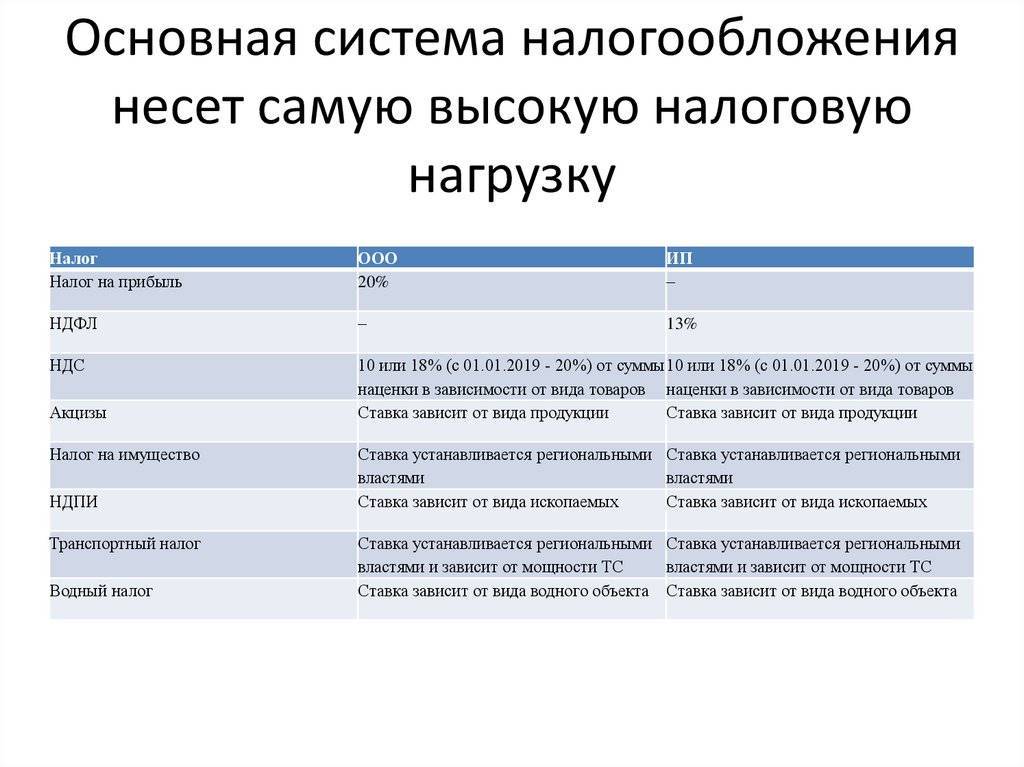

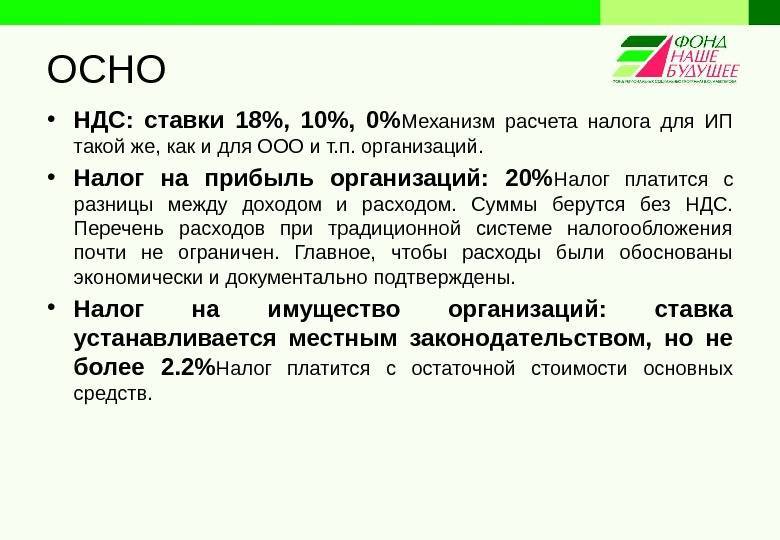

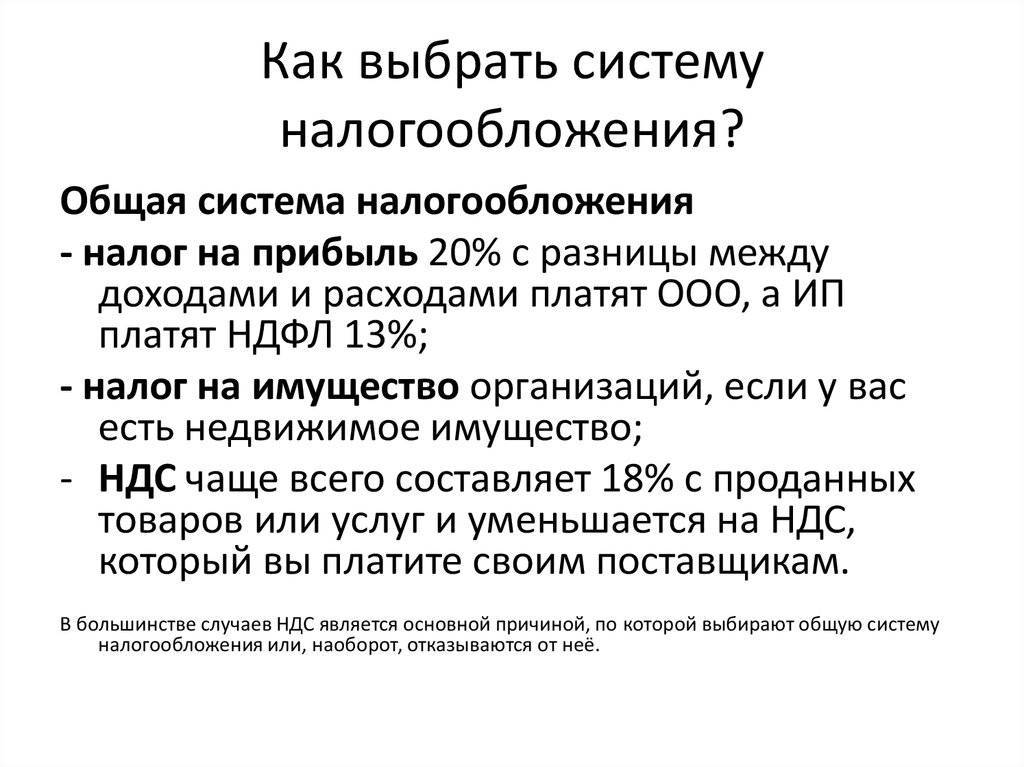

Основные налоги, уплачиваемые организациями при ОСН

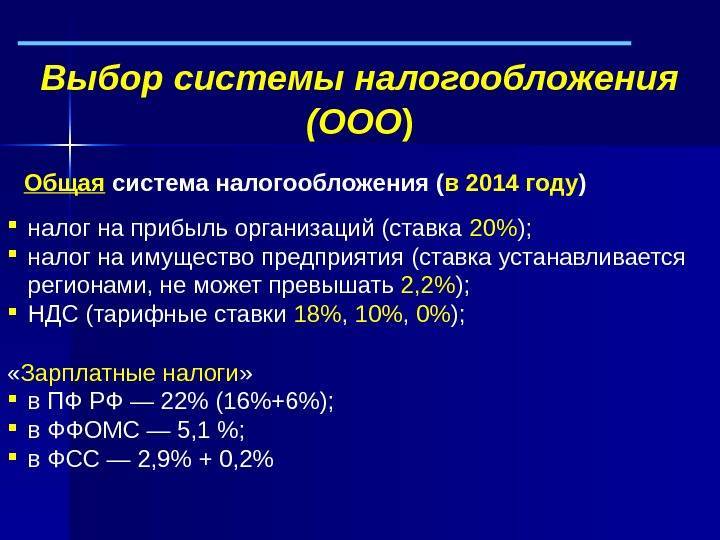

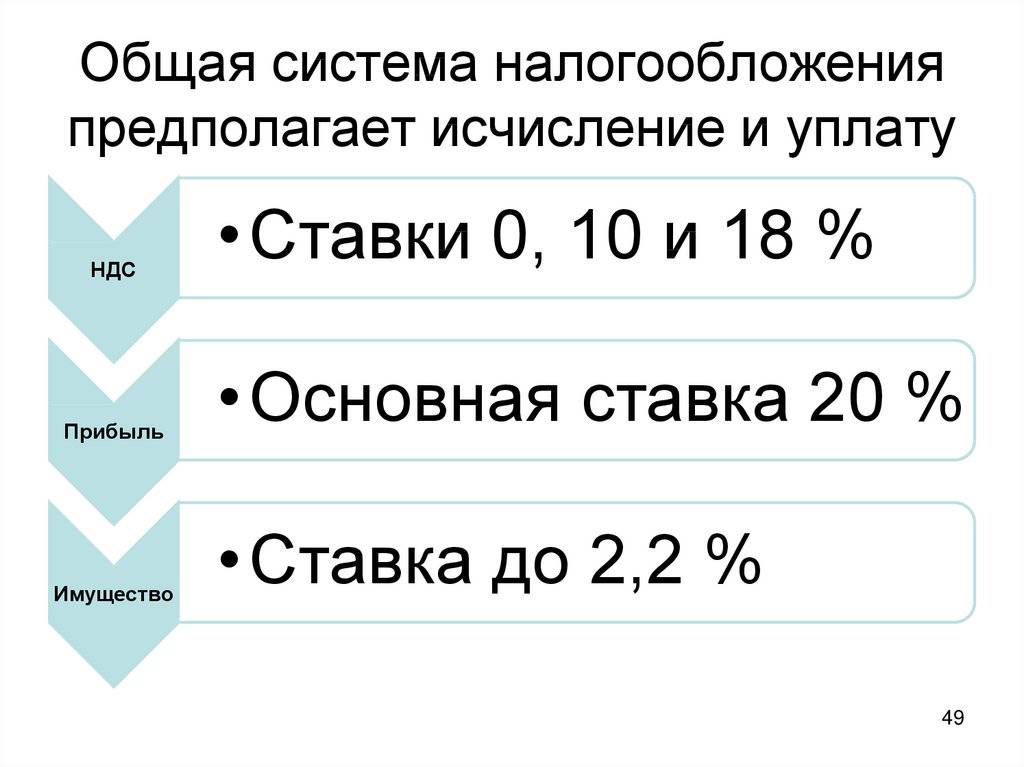

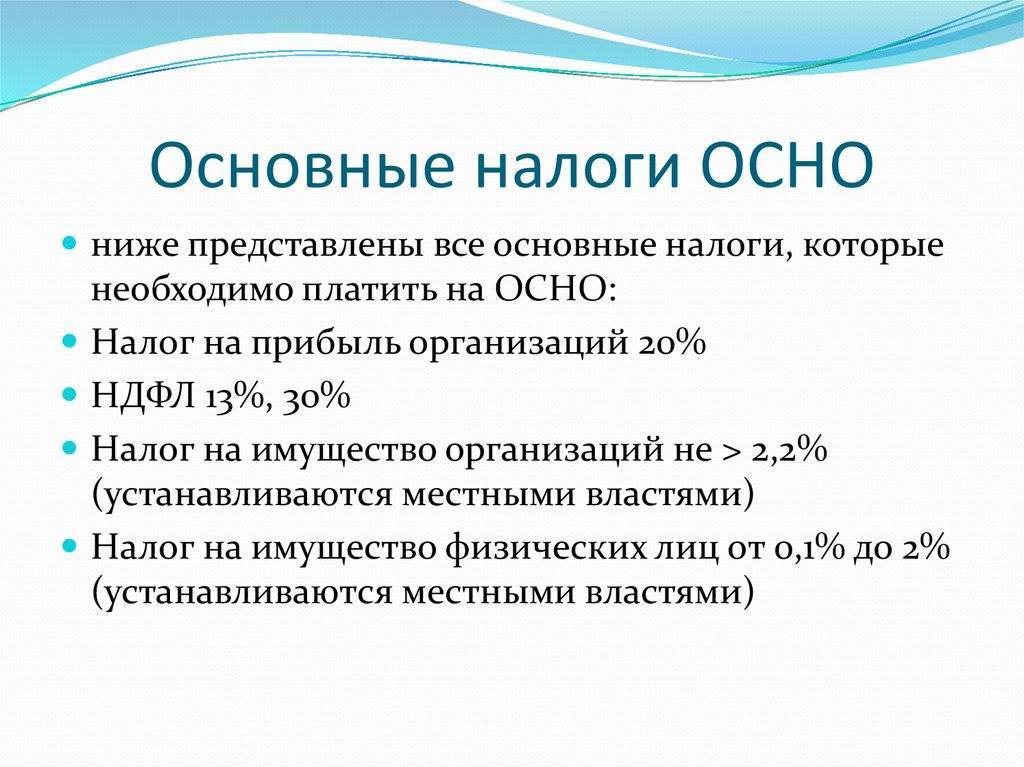

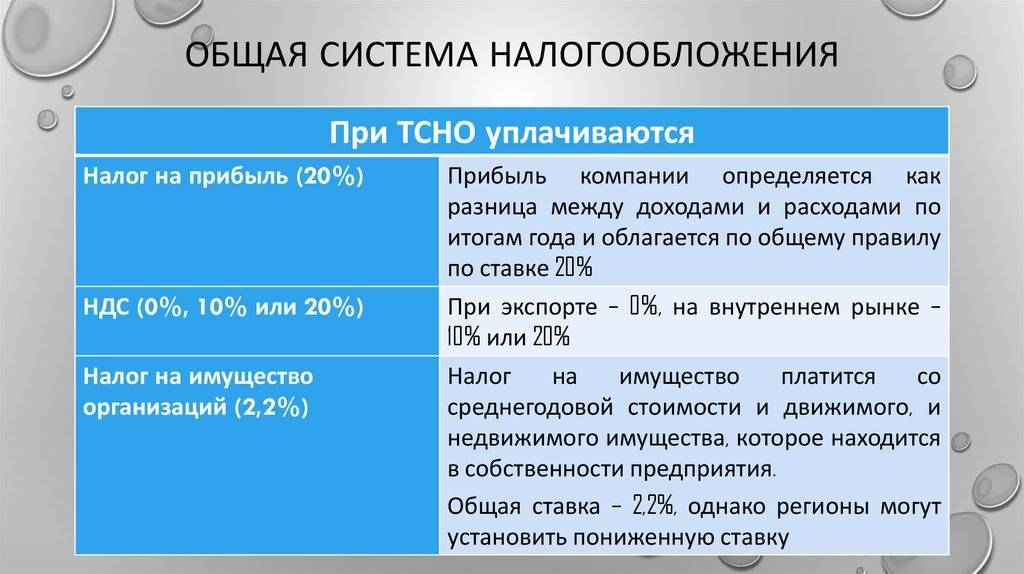

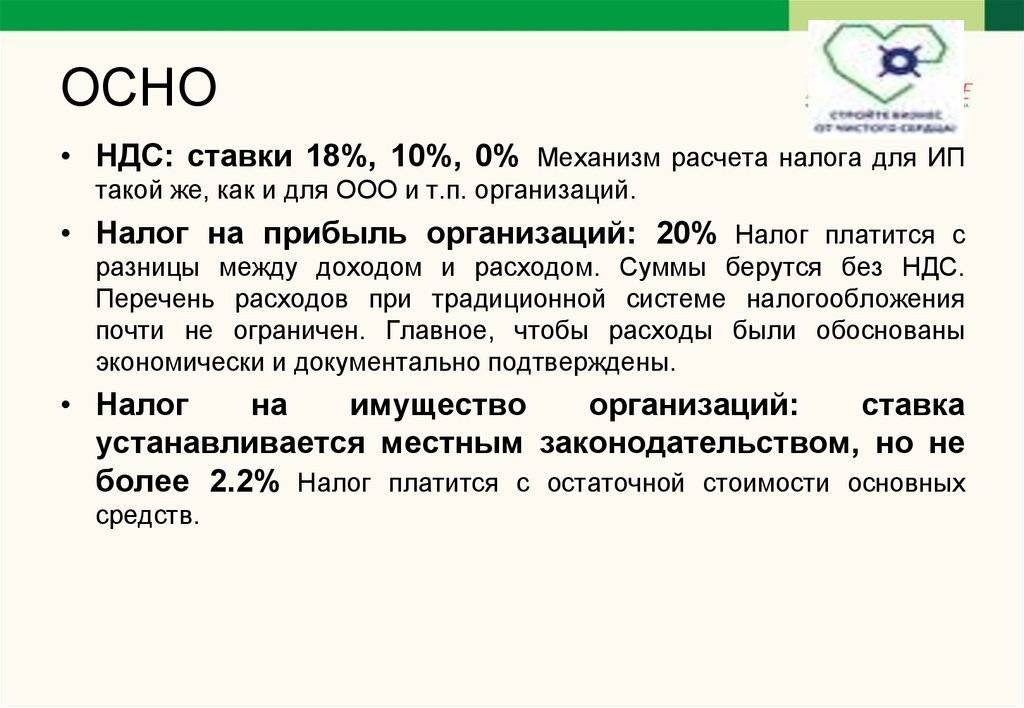

Налог на прибыль организаций (20%).

Платится с разницы между доходом и расходом. Суммы берутся без НДС. Перечень расходов почти не ограничен. Главное, чтобы расходы были обоснованы экономически и документально подтверждены.

НДС (ставки 18%, 10%, 0%).

Упрощенно НДС считается следующим образом: общая сумма дохода (включающая НДС) делится на 118 и умножается на 18 – это НДС к начислению; НДС к зачету, в принципе, считался бы со всех расходов аналогичным образом, однако, для принятия НДС к зачету необходимо наличие счетов-фактур (а их в принципе невозможно получить от контрагентов на УСН и ЕНВД, да и с обычными организациями иногда бывают трудности из-за неверного оформления); «к начислению» минус «к зачету» равно «к уплате в бюджет».

Налог на имущество организаций (ставка устанавливается местным законодательством, но не более 2.2%).

Платится с остаточной стоимости основных средств.

Страховые взносы в Пенсионный фонд Российской Федерации (ПФР), Фонд обязательного медицинского страхования (ФОМС), Фонд социального страхования (ФСС).

Иные федеральные, региональные и местные налоги в случае наличия объекта налогообложения налог на добычу полезных ископаемых, акцизы, земельный налог, и пр.)

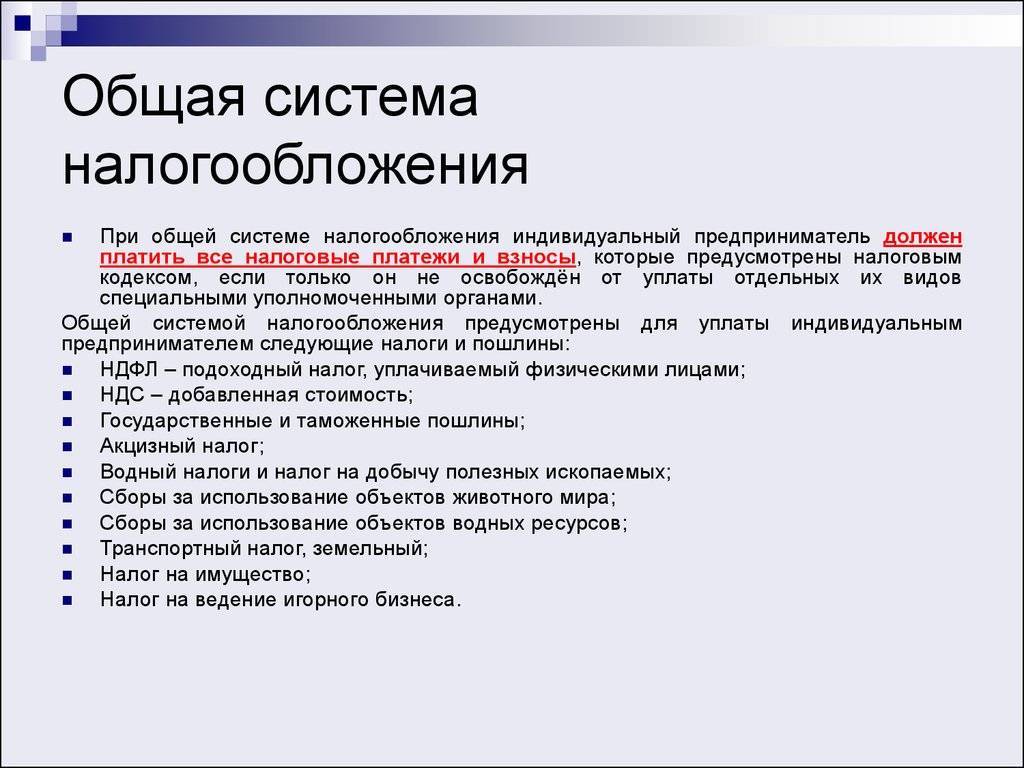

Основные налоги, уплачиваемые индивидуальными предпринимателями на ОСН

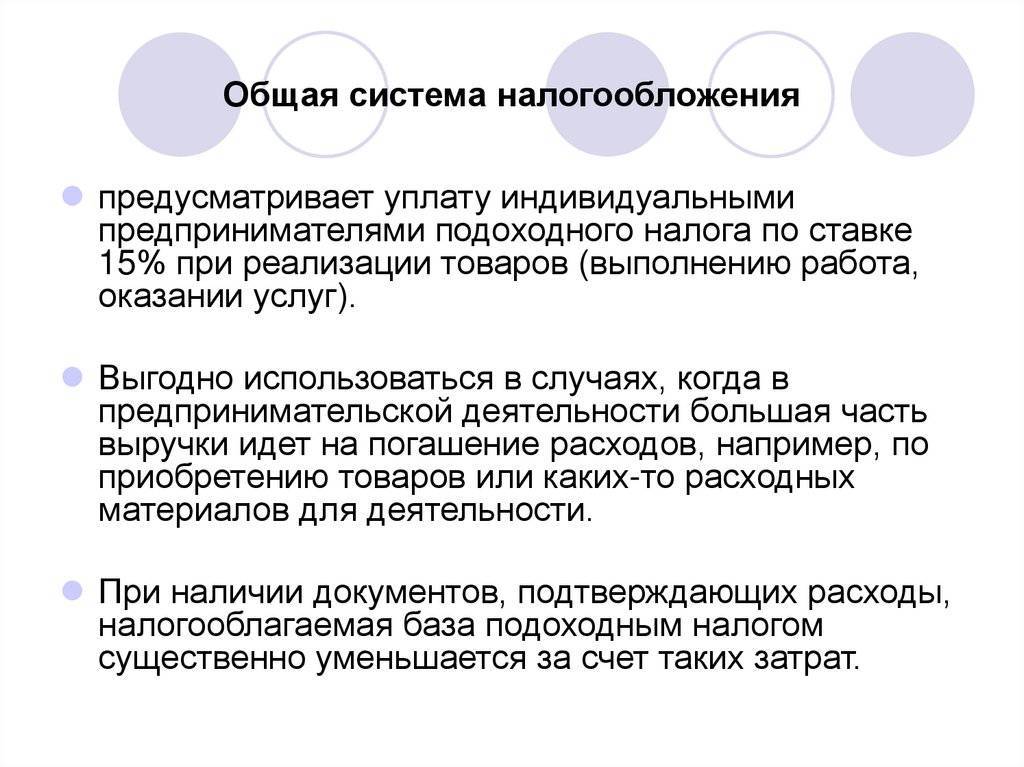

НДФЛ (13%).

Уплачивается предпринимателем с доходов от своей предпринимательской деятельности и с доходов, из которых не был удержан НДФЛ налоговым агентом (например, доход от продажи квартиры или машины). Налоговой базой является доход, уменьшенный на профессиональные, стандартные, социальные и имущественные налоговые вычеты. Ставка 13% применяется только для тех физических лиц, которые являются налоговыми резидентами. Если предприниматель нерезидент, то размер ставки составит 30%, и при этом предприниматель не сможет применять профессиональный вычет, поскольку профессиональные вычеты могут применяться только по доходам, облагаемым по ставке 13% ( Налогового кодекса).

НДС (ставки 18%, 10%, 0%).

Упрощенно НДС считается следующим образом: общая сумма дохода (включающая НДС) делится на 118 и умножается на 18 – это НДС к начислению; НДС к зачету, в принципе, считался бы со всех расходов аналогичным образом, однако, для принятия НДС к зачету необходимо наличие счетов-фактур (а их в принципе невозможно получить от контрагентов на УСН и ЕНВД, да и с обычными организациями иногда бывают трудности из-за неверного оформления); «к начислению» минус «к зачету» равно «к уплате в бюджет». Механизм расчета НДС у ИП такой же, как и у организаций

Страховые взносы в Пенсионный фонд Российской Федерации (ПФР), Фонд обязательного медицинского страхования (ФОМС), Фонд социального страхования (ФСС) за себя и за своих работников.

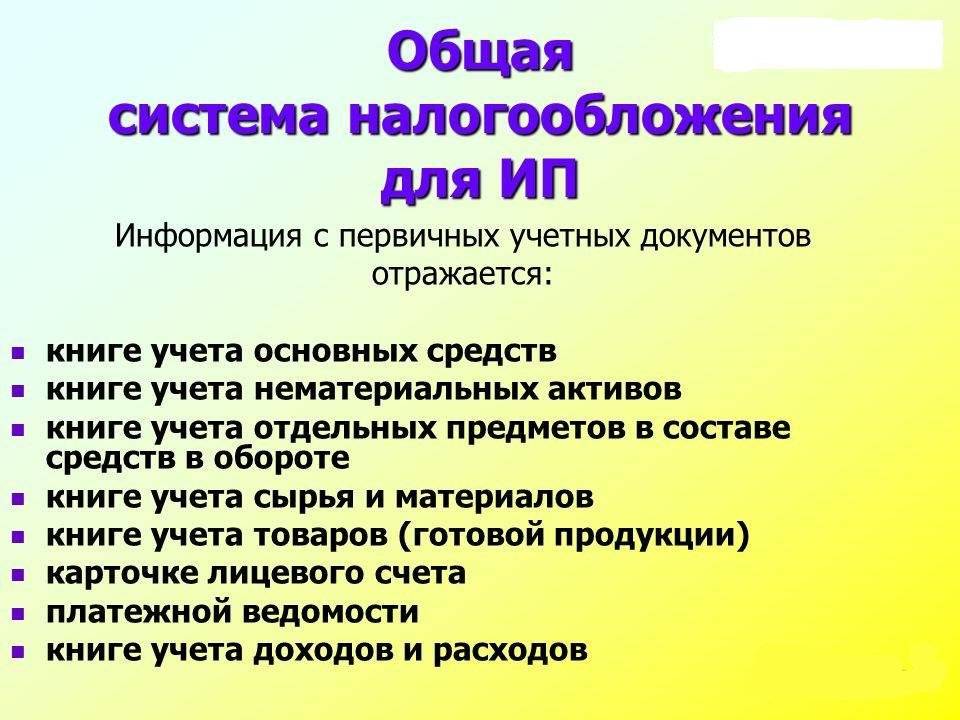

Учет

Обязательное ведение бухгалтерского (в организациях) и налогового учета (они могут различаться), ежеквартально сдается в налоговую, статистику и фонд социального страхования довольно большой комплект отчетности. Декларация по НДС сдается ежеквартально. Такой учет следует поручить наемному главному бухгалтеру или бухгалтерской организации.

Плюсы

Компания на ОСН является плательщиком НДС. Все средние и крупные компании также применяют ОСН, и им необходимо, чтобы их затраты содержали НДС. Если вы на ОСН, вы сможете работать с ними без проблем.

Поскольку вы являетесь плательщиком НДС, ваши контрагенты, оплатив вам товары (работы, услуги) с НДС, вправе принять уплаченный НДС к вычету. В случае, если ваша организация будет работать преимущественно с контрагентами, находящимися на общей системе налогообложения (то есть плательщиками НДС), возможность принятия НДС к вычету является достаточно значительным плюсом, поскольку в ином случае (если бы Вы не являлись плательщиками НДС) Ваши контрагенты несли бы финансовые потери из-за невозможности принять к вычету НДС по операциям с Вами.

В случае если организация получает убыток, она не платит налог на прибыль, и есть возможность этот убыток учесть в будущем (уменьшить сумму налога на сумму убытка).

Виды налогообложения для ООО в 2020 году

Правильнее будет говорить не о видах налогообложения для ООО, а о налоговых режимах или системах, по крайней мере, именно так они именуются в Налоговом кодексе. Организация в России может работать в рамках одной из следующих систем налогообложения:

- Общая или основная система налогообложения (ОСНО);

- Упрощенная система налогообложения (УСН) в вариантах УСН Доходы и УСН Доходы минус расходы;

- Единый налог на вмененный доход (ЕНВД);

- Единый сельскохозяйственный налог (ЕСХН).

Подробнее узнать о каждом режиме налогообложения для ООО вы можете, пройдя по ссылкам, но их краткую характеристику мы дадим здесь. Налоговые системы различаются между собой несколькими элементами:

- объектом налогообложения – то, что облагается налогом (доход, имущество или какой-либо физический показатель);

- налоговой базой – объектом налогообложения в денежном выражении;

- налоговым периодом – временным периодом, за который рассчитывается налог;

- налоговой ставкой – процентом налоговых начислений;

- порядком расчета и сроками уплаты налога.

Для наглядности соберем информацию о налогах ООО в 2020 году в таблицу.

Система налогообложения | Могут применять | Что облагается | Налоговая ставка | Налоговый период |

ОСНО | Все налогоплательщики без ограничений. | 1.Прибыль для налога на прибыль. 2.Добавленная стоимость для НДС. 3. Среднегодовая стоимость имущества для налога на имущества. | 1.Для налога на прибыль в общем случае 20%. 2.Для НДС, в зависимости от вида товаров и услуг, от 0% до 20%. 3. Для налога на имущество организаций – до 2,2%. | 1.Для налога на прибыль – календарный год. 2.Для НДС – квартал. 3.Для налога на имущество организаций – календарный год. |

УСН Доходы | Установлен лимит по получаемым в год доходов (в 2020 году это 150 млн. рублей) и по кол-ву работников (не более 100 человек). Существуют и иные ограничения. | Полученный доход без учета произведенных расходов. | В общем случае 6%, но регионы вправе снижать ставку до 1%. | Календарный год, кроме того, установлена обязанность платить квартальный авансовый платеж, если в этом квартале был получены доходы. |

УСН Доходы минус расходы | Установлен лимит по получаемым в год доходов (в 2020 году это 150 млн рублей) и по кол-ву работников (не более 100 человек). Существуют и иные ограничения. | Разница между полученными доходами и доказанными обоснованными расходами. При уплате минимального налога налоговой базой являются полученные доходы. | В общем случае 15%, но регионы могут снижать ставку до 5%. Ставка минимального налога равна 1%. | Календарный год, кроме того, установлена обязанность платить квартальный авансовый платеж, если в этом квартале был получены доходы. |

ЕНВД | Разрешены только определенные виды деятельности (некоторые услуги и розничная торговля на площади до 150 кв. м). Имеет региональные особенности. | Вмененный доход (т.е. рассчитанный, не связанный с реально получаемым доходом). | В общем случае 15%, но регионы вправе снижать ставку до 7,5%. | Каждый квартал. |

ЕСХН* | На этот налоговый режим могут перейти сельхозпроизводители и рыбохозяйственные организации. | Разница между полученными доходами и доказанными обоснованными расходами. | 6% | Календарный год, но установлена обязанность платить авансовый платеж по итогам полугодия, если в нем были получены доходы. |

*С 2019 года на ЕСХН надо платить еще и НДС, но от его уплаты можно освободиться, подав заявление.

Как видно из таблицы, ответить на то, сколько налогов платит ООО, однозначно невозможно. Слишком много факторов влияют на возможность выбора системы налогообложения для ООО в 2020 году, в результате чего налоговая нагрузка одной и той же организации на разных режимах может отличаться в разы.

Ведение отчетности и выплаты налогов для Индивидуальных Предпринимателей

ИП на Основной системе налогообложения должен предоставлять отчетность и выплачивать налоги в такие сроки:

- Декларация по Налогу на добавочную стоимость должна подаваться ежеквартально и, как и в случае организаций, до 25 числа каждого месяца после квартала. Также к ИП применяются те же правила, что и к организациям, когда дело касается оплаты суммы налога. Так, она также делится на три части и выплачивается ежеквартально.

- Декларация по НДФЛ должна быть сдана ИП до 30 апреля. Те ИП, чьи доходы в этом году отличаются от доходов предыдущего года более чем на половину, обязаны подать декларацию о предполагаемом доходе. Также предпринимателям необходимо перечислять авансовые платежи до 15 июля, октября и января соответственно. Годовой НДФЛ необходимо выплатить до 15-ого июля. Разумеется, из его суммы вычитываются суммы авансовых платежей, выплаченных ранее.

- Декларации по налогу на имущество ИП подавать не обязан, а уведомления присылает налоговая служба. Данный налог должен быть выплачен до 1-ого ноября года, который следует за отчетным.

В том случае, если физ. или юр. лицо имеет наемных работников, они обязаны сдавать следующие отчеты:

- Отчет в ФСС каждый квартал до 20 числа каждого послеквартального месяца;

- Отчет в ПФ каждый квартал до 15 числа каждого послеквартального месяца;

- Отчет в налоговую ежегодно до 20 января.

Руководителям организаций стоит всегда помнить о том, что они не могут выплачивать налоги наличностью, и чтобы перечислить их государству, ООО, к примеру, обязательно должна иметь расчетный счет в банке.

В случае просрочки выплат, вам будет начисляться пеня.

Помните, осуществлять все необходимые подсчеты на ОСНО – задача весьма непростая и требует профессионального подхода. Именно поэтому, во избежание возникновения любых проблем, сложностей и недоразумений, для подсчета НДС и других налогов стоит нанять специалиста.

Заключение

Таким образом, ОСНО считается самым сложным и специфическим режимом. Наиболее часто он используется крупными компаниями или организациями, которым непременно требуется пользоваться НДС для привлечения большого количества контрагентов.

При такой системе приходится уплачивать множество налогов и отчитываться многочисленными отчетами. При определенных ситуациях применение ее считается выгодным, но каждый начинающий предприниматель должен задуматься о возможности и целесообразности ее использования.

Особенно это актуально для людей, которые только начинают заниматься предпринимательской работой, поэтому не слишком хорошо разбираются в различных режимах. Если требуется пользоваться именно общей системой, то при регистрации не требуется подавать заявление на переход, так как автоматически каждая новая компания работает по ней.