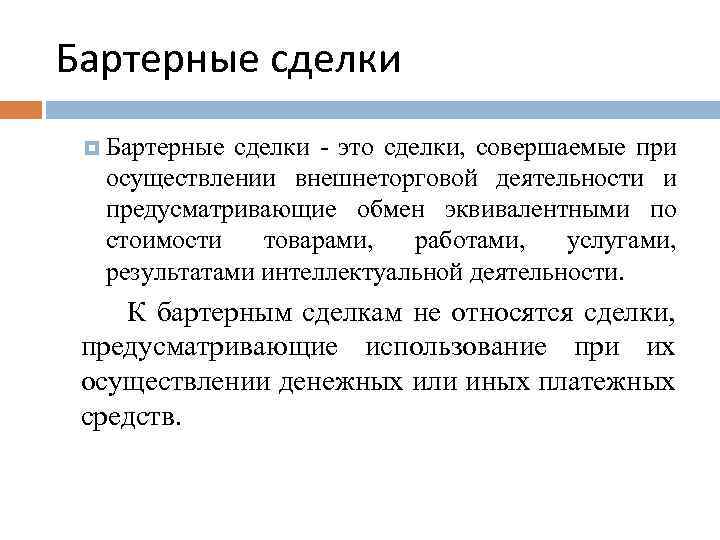

Что представляет собой договор бартера?

Данный вид договора также называют товарообменным. Основной его целью является официальное оформление бартерной операции. Ведь кто сможет гарантировать то, что обе стороны выполнят взятые на себя обязательства в полной мере.

Для этого и составляют подобный договор, чтобы в случае неправомерных действий какого-либо участника таких отношений можно было обратиться в суд и требовать возмещения понесённых убытков.

Договор является стандартным, и в интернете есть много образцов. В преамбуле, как и обычно, указываются участники отношений. В предмете указывается, что обе стороны согласны купить/продать соответствующие товары, которые могут быть описаны в этом же пункте, а могут и в приложениях договора.

Затем описываются права и обязанности сторон, а также сроки и порядок осуществления сделки. По обоюдному соглашению участники бартерной операции могут указывать и другие условия бартера для каждого конкретного случая. В этом нет ничего противозаконного.

Контроль сделок

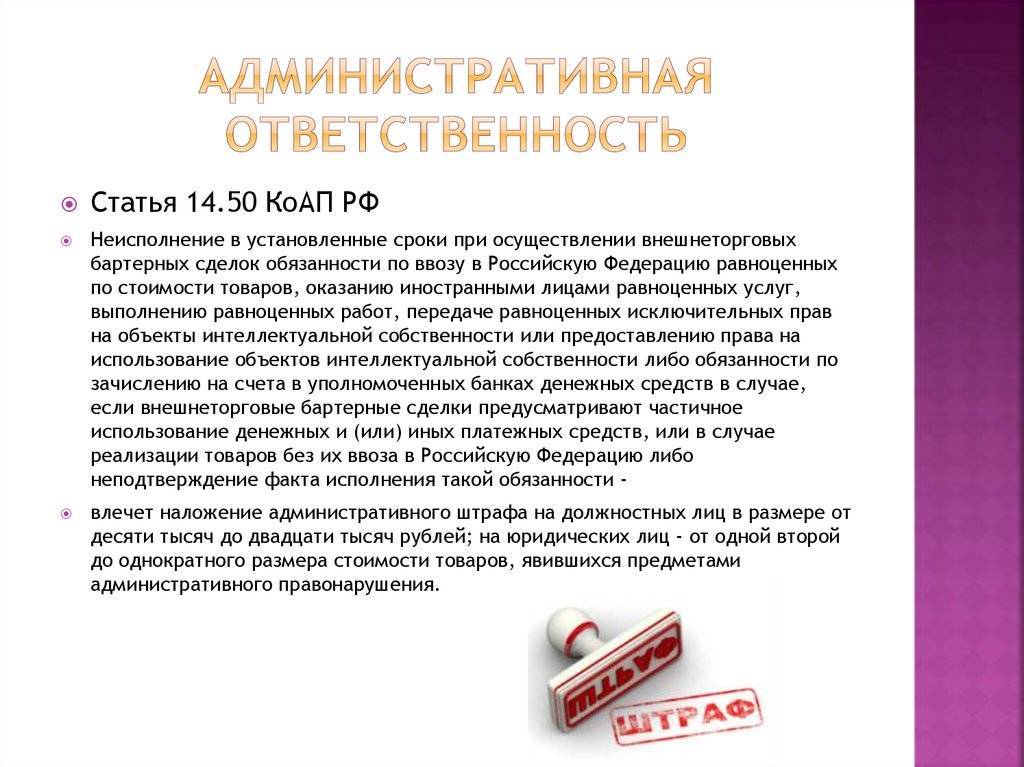

Контроль бартерных сделок возложен на таможенную службу. Он касается товаров, услуг, работ, прав интеллектуальной собственности (как самих по себе объектов собственности, так и прав на их использование).

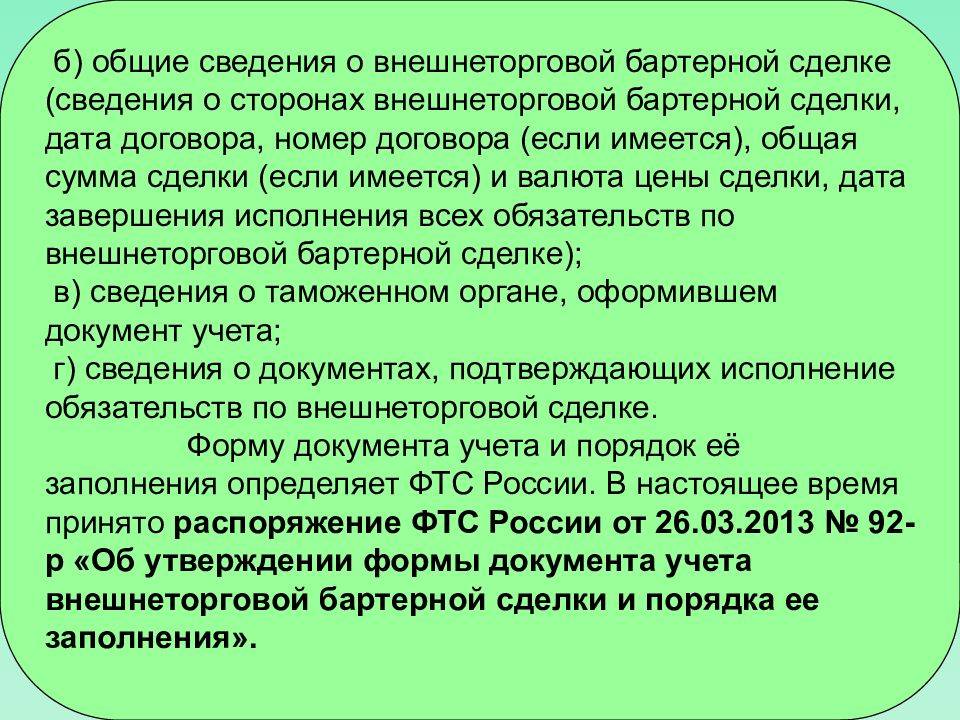

ФТС обязана следить, чтобы бартер по ВЭД подтверждался соответствующими документами. Учет таких сделок – тоже обязанность ФТС. Таможня уполномочена запрашивать документы по бартерной сделке, полный перечень которых содержат «Правила» (документ о госрегистрации фирмы или ИП, документы-основания ВЭД по бартерной сделке и пр.).

Документы могут быть запрошены только те, что использует фирма в своем учете и деловых взаимоотношениях с партнерами. Срок исполнения запроса ФТС – 10 дней. ФТС действует через свой уполномоченный орган на местах, который производит проверку, а затем направляет ее результаты в вышестоящий орган.

Для чего нужна систематизация таких сделок?

Нужна она главным образом в общих, теоретических целях. Ее значение заключается в том, чтобы стороны договора верно понимали свои обязательства, чтобы был определен круг правовых и торговых норм, которые надлежит использовать в ходе возникновения, реализации и прекращения правоотношений при этом процессе.

Договорными отношениями при таких сделках являются:

- Встречная закупка. При этом одно объединение поручает другому реализовать произведенную первым объединением продукцию и при этом сразу же поручает ему купить на вырученные средства встречный продукт. Какое действие можно назвать бартерной сделкой? Фермер может обменять свой урожай на любой другой товар.

- Встречная поставка, при которой происходит все то же самое, только в противоположном порядке.

- Бартерная аренда. Ее можно рассмотреть на примере, когда организация № 1 предоставляет организации № 2 свое оборудование на условиях аренды, однако вместо финансовой оплаты организация № 2 рассчитывается своей продукцией, которую произвело на взятом в аренду оборудовании. Либо компания № 2 может осуществить ремонт агрегатов первой компании.

- Толлинг, или иначе – контракт на переработку сырья. При этом организация № 1 поставляет организации № 2 свое сырье с целью переработки и получает в качестве оплаты готовую продукцию.

Какое из действий можно назвать бартерной сделкой – вопрос не праздный.

Плюсы и минусы бартерных операций и отношений

Органы надзора в хозяйственной и налоговой сферах, по праву, считают, что государство остается в проигрыше от проведения бартерных операций

Поэтому на них обращают пристальное внимание и начинают дотошно изучать, при проведении любых проверок. У каждой подобной сделки есть свои положительные и отрицательные стороны

| Вид договора | Преимущества |

| Встречные закупки | Подходят тем лицам, которые хотят начинать создавать производственную базу (может даже по уникальной технологии), но у них отсутствуют средства для закупки необходимого оборудования |

| Встречные поставки | Подходят обеим сторонам в случае наличия у производственника мощностей и технологий для изготовления продукции, но отсутствует своя сбытовая сеть, и наличия у партнера возможностей для быстрой реализации выпущенной продукции |

| Толлинг | Такая схема позволит воздержаться от того, чтобы уплачивать пошлины на импорт и экспорт; если плательщик выступает как переработчик, то он имеет полное право пребывать на упрощенной системе налогообложения, потому что снижается оборот |

| Аренда | Вариант, отлично подходящий предприятиям, имеющим незадействованные площади производственного или коммерческого характера |

В том случае, если налоговые инспекторы смогут доказать какую-либо связь переработчика и поставщика – все действия расценят как имитацию хозяйственной деятельности и возможность получить необоснованную фискальную выгоду.

Из этого последует наложение штрафных санкций и пересчет налоговых обязательств.

Пересчитают платежи даже тем плательщикам, в договорах у которых будут указаны цены, отличающиеся от рыночных на 20% в любую сторону.

Здесь, если аргументы федеральной налоговой службы судом будут признаны как обоснованные, то каждый субъект хозяйствования должен будет, помимо уже уплаченных налогов, оплатить еще и налоговую разницу, а также наложенные штрафные санкции.

Помимо указанных выше частных случаев, существуют и общие положительные и отрицательные стороны бартерных отношений:

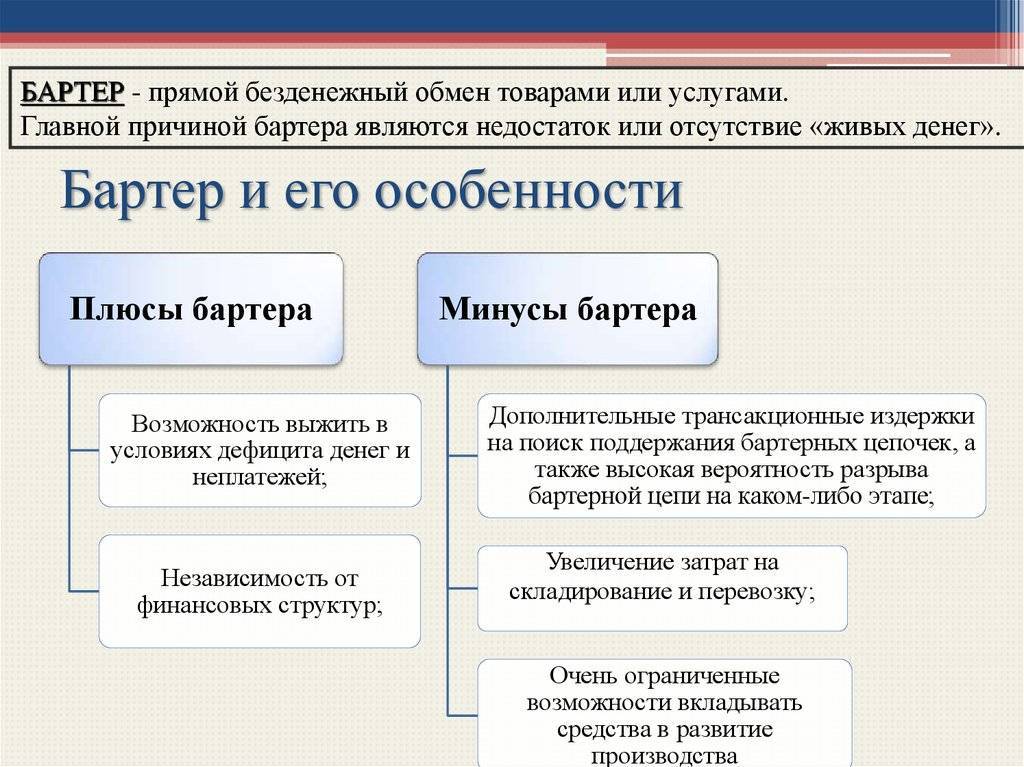

- Бартерные сделки являются высоко востребованными в кризисные периоды, потому что происходит резкое сокращение финансовых возможностей предприятий и частных лиц, по причине инфляции;

- Падение экономического курса валют сказывается на доверии к ним со стороны населения и, для более безопасного вложения средств и получения прибыли, бартерные операции набирают популярность;

- 10%-ная прибыль с организаций бартерных сделок является весьма продуктивной для дальнейшего экономического подъема организации.

- Наличие человеческих ресурсов не позволит никакому предприятию поддерживать работоспособность лишь за счет бартерных операций, ведь людям необходимо платить заработную плату;

- Ввиду частых резких изменений рыночной ситуации, полагаться полностью на бартерную систему будет ошибкой для поддержания и развития финансовой бюджетной системы организации;

- В отсутствие кризисных явлений, наблюдается падение прибыльности бартера;

- Регулирование ценовых установок государственными органами (их усреднение, для удовлетворения потребительского спроса, и расширение ассортимента продукции) лишает бартерные сделки права быть востребованными в крупных масштабах.

Заключение

Подводя итоги, можно с полной уверенностью говорить о бартерных сделках, как об основе для создания экономический систем. Система обмена существует и активно развивается, даже с учетом относительно низкого уровня востребованности во времена подъема экономики в целом. Однако, в кризисные и застойные времена, бартерные сделки готовы к мгновенному заниманию свей экономической ниши.

Современная бартерная система

Прошли века, а натуральный обмен и до сих пор живет среди нас. Он видоизменился до неузнаваемости, но его суть осталась той же, что и первобытной эпохе.

Сегодня бартер существует в двух формах:

- открытая форма. Независимый бартер заключается в обмене между двумя сторонами. Такая сделка не декларируется, обмен происходит не одновременно. Один из двух людей отдает товар или оказывает услугу. Тот же человек выбирает самостоятельно, что получить взамен. Пропорции обмена определяет каждая сторона;

- закрытая форма. Это более серьезный вид бартера. Товар или услуга четко оговаривается до обмена. Сделка фиксируется, стороны заранее составляют договор. Это надежная форма бартера, поэтому серьезные организации используют именно ее.

Преимущества бартера сегодня

Как у любого экономического явления, у бартерной системы есть плюсы и минусы. Бартер помогает сохранить капитал в трудных экономических ситуациях. Эта система позволяет увеличивать продажи без денежных затрат. Сегодня бартер дает возможность избавления от товарных запасов в организациях без финансирования. Также сделки, основанные на бартере, делают масштабное управление денежными средствами более гибким.

Недостатки сделок на основе бартера

Есть некоторые недостатки, которые характерны для бартерной системы. Часто возникают трудности в подборе товаров для обмена. Особенно сложно подобрать взаимовыгодный вариант, если товар обменивают не по выгодной цене. В международных масштабах бартерная система может послужить прикрытием для грабежа между странами.

Учет

ГК РФ (ст. 570) устанавливает общее правило: собственниками предмета бартера (например, товара) компании могут стать одновременно только после получения товара обеими сторонами, если в договоре не обозначено иное. В ситуации, когда компания получила товар по бартеру, а сама еще не отпустила товар на сторону, она не является собственником полученного товара. В договоре должна быть зафиксирована стоимость товара, предназначенного для бартера.

Налоги рассчитываются исходя из этих показателей. К вычету предъявляется НДС, рассчитанный по учетной стоимости. Если на учет товар поставлен по стоимости ниже договорной, НДС доначисляется и относится на прочие расходы фирмы.

На ОСНО учет выручки для целей НО по бартеру можно делать и по отгрузке и по оплате:

- По отгрузке моментом получения дохода будет день отгрузки и вручения документов на партию покупателю, для расчета.

- Кассовый метод датой поступления выручки за товар определяет момент погашения задолженности за поставку. При бартере в качестве «выручки» будет выступать поступивший по договору товар от партнера. Дебиторская задолженность покупателя будет погашена не денежными средствами, а товаром.

Фирма, отгрузившая товар первой, но еще не получившая товар в ответ, не может признать выручку по отгрузке до полного завершения сделки на сч. 90.

Целесообразно сделать проводку Дт 45 Кт 43, 41, 10 и др. и дождаться полного завершения сделки. Когда товар по обмену получен, делается проводка Дт 90 Кт 45. Следует отразить взаимозачет по бартеру Дт 60 Кт 62.

Приходуется поступившая продукция или другие предметы бартера стандартно, в зависимости от вида ценностей: Дт 10, 41 и др. Кт 60.

Если товар по бартеру получен, а ответная отгрузка еще не произошла, ценности отражаются за балансом на Дт 002, до завершения сделки, а затем оприходовать стандартными проводками. НДС по бартеру можно отразить на счете 19 и предъявить к вычету.

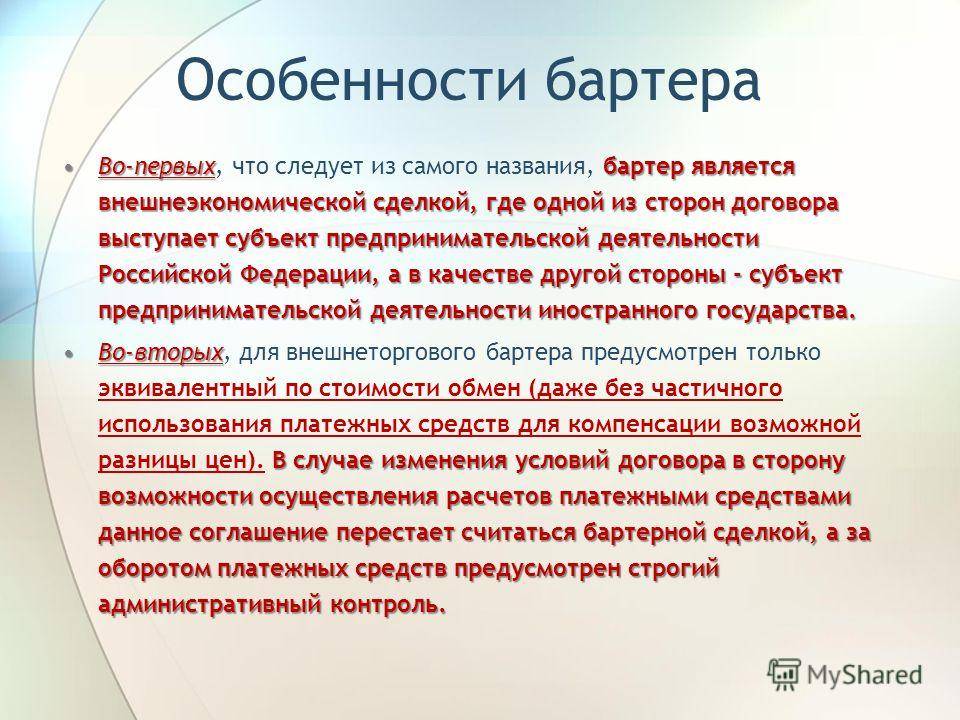

Особенности бартера

В закрытом бартере (закрытом обмене) принимают участие две стороны; товар/услуга X изменяется исключительно на услугу/товар Y; участники связываются по времени (одномоментная разовая сделка) и ограничиваются фиксированным объёмом сделки (эквивалентный стоимостной объём). Пример: завтра меняем 100 кг бумаги на 10 окон. Большая часть операций бартера (обмена) соответствуют данным критериям:

- в открытом бартере (открытом обмене) может принимать участие больше 2 сторон;

- услуга/товар Х может обмениваться на услуги/товары Y, Z,.. N в различных пропорциях

- обмен может проводиться в различное время.

Фактически, одна из сторон, передав свой товар, получает право выбора, когда и что она хочет получить взамен. Эти намерения не нужно заранее декларировать, они могут изменяться со временем. Именно по принципу открытого обмена действуют электронные внебанковские деньги.

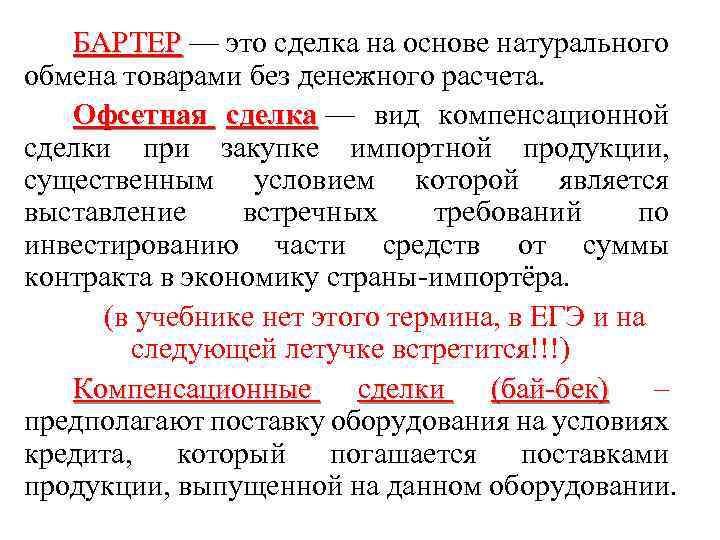

Договор мены — более широкое понятие, так как включает в себя обмен правами, которые не сводятся непременно к собственности на вещи. Договором обмена (мены) зачастую называют договор меж частными лицами.

Гражданское законодательство Российской Федерации рассматривает договор мены для целей налогообложения и регулирования, как два договора купли-продажи, при которых каждая сторона является покупателем получаемого и продавцом передаваемого имущества. Другими словами, считается, что любой договор мены возможно представить как два договора купли-продажи, прибавив к отношениям сторон два обязательства, тождественные друг другу, которые направлены друг против друга.

Электронный бартер — производство бартерных сделок при помощи интернет сервисов, которые автоматизируют подбор бартерных предложений, подходящих взаимно друг другу по одному или нескольким параметрам. Такие площадки можно организовать по тематическому или территориальному принципу.

Бартер и его особенности

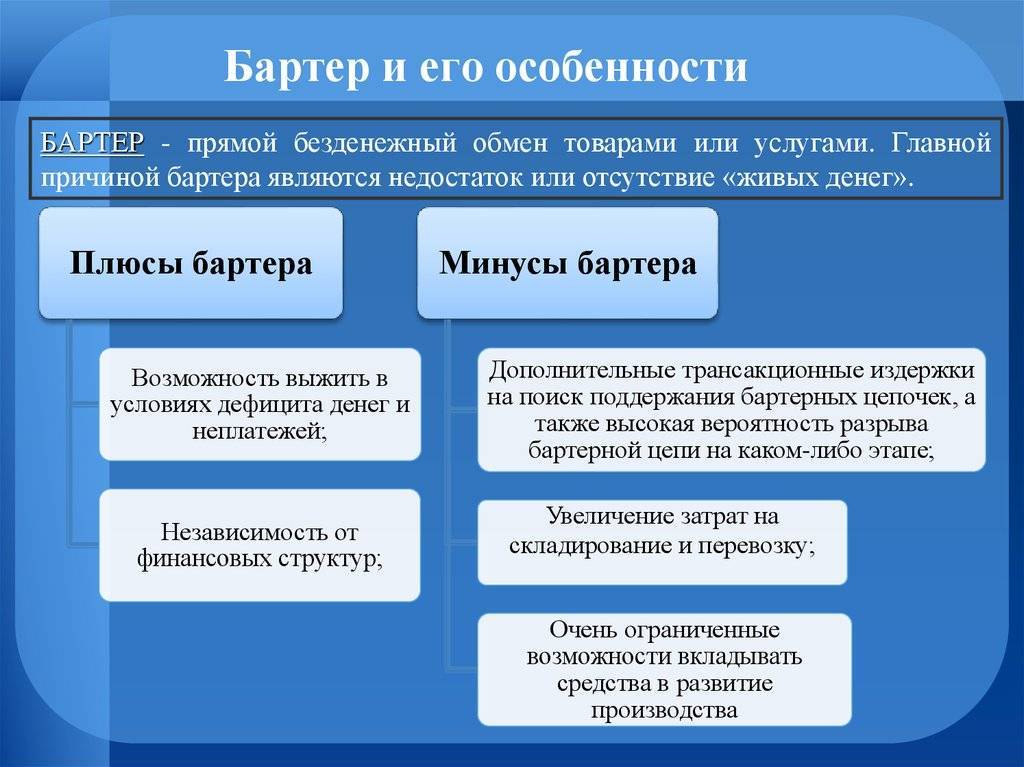

Бартерные сделки, без участия денежных средств, совершаются в основном давними постоянными партнерами, уровень делового доверия между которыми высок. Это означает, по сути, взаимозачет обязательств, которые погашаются простым товарным обменом. Бартер, имеющий отношение к экспорту (импорту), не принято пересчитывать на денежный эквивалент.

Бартер может иметь закрытый и открытый характер. В первом случае партнеры заключают двусторонний договор на товарный обмен, обговаривают количество товара или услуг и в определенное время реализуют свои договоренности. Такой договор невозможно продлить, поскольку после завершения обмена все обязательства по нему считаются выполненными.

Как отразить в бухгалтерском и налоговом учете бартер услуг?

Во втором случае в сделке участвует несколько фирм, одна из которых производит обмен с другими, в различных количествах и пропорциях к ее собственному товару (услугам). Такие сделки, как правило, растянуты во времени.

Существует и т.н. электронный бартер, когда за подбором наиболее выгодных для себя бартерных предложений бизнесмен обращается к услугам электронных сервисов в сети. Партнер для обмена подбирается автоматически.

Как исчисляется НДС по договору мены?

Какие преимущества у сделок в виде бартера?

- Свобода от валютных рисков. Обменивая товар на товар, не нужно бояться скачков курсов, а также обесценивая денег. Реальная цена уже фактически заложена в сам объект сделки.

- Скорость. В данном случае имеется в виду следующее сравнение. Если вы предприниматель, то для покупки какого-либо товара при отсутствии денег необходимо сначала продать свою продукцию. Затем нужно найти ту, которую хотите купить и совершить сделку. То есть при денежном расчёте такая операция совершается как минимум в два шага. А при бартере такая схема очень сильно упрощается, и в один шаг происходит покупка какой-либо продукции за счёт оплаты собственными товарами.

Виды бартерных сделок

Схема безналичных расчетов только на первый взгляд представляется простой. Даже закрытые бартерные сделки можно разделить на несколько видов, что при заключении договоров может принимать такие формы:

- встречные поставки;

- встречные покупки;

- толлинг (внутренний или внешний);

- аренда по бартеру.

Подобное деление весьма условное и просто обозначает обобщенную схему проведения расчетов. Гражданское законодательство вообще не подразделяет такие операции, объединяя их под одним понятием «Мена», глава 31 ГК.

Встречные поставки

Суть встречных бартерных поставок заключается в наиболее выгодном для договорившихся сторон способе реализации изготовленной продукции. В данном случае обмен не может быть произведен одновременно, поскольку должен происходить в несколько этапов:

- Производитель предоставляет контрагенту собственную продукцию (без проведения денежных расчетов).

- Вторая сторона ее реализует (в контракте может оговариваться цена, но не обязательно);

- На вырученные деньги закупается сырье или оборудование, необходимое производителю (в бартерном договоре обычно фиксируется не цена поставки, а ее количественные и качественные характеристики).

- Сделка закрывается в момент передачи закупленного на баланс первой стороны.

Встречные закупки

Реализация бартерной торговли по схеме встречных закупок состоит в том, расчет за поставки механизмов, оборудования, или деталей к нему, производится продукцией, изготовленной с помощью этих инструментов или приспособлений. Взаиморасчеты могут быть закрыты как одновременно (если у заказчика на складе есть необходимые остатки товара), так и поэтапно:

- Поставка оборудования (собственного производства или закупленного у другого поставщика).

- Изготовление на нем товаров или комплектующих.

- Расчет за поставку в неденежной форме в виде партии произведенной продукции (количество и номенклатура оговаривается при заключении первоначального договора).

Толлинг

«Давальческая» схема стала широко применяться еще в 90-е годы. Суть этой бартерной схемы:

- Поставщик, он же заказчик продукции, приобретает и передает заводу (или другому партнеру, имеющему производственные мощности) материалы или необработанное сырье.

- Изготовитель (завод или фабрика) перерабатывает весь объем поставленного.

- В счет оплаты за сырье поставщик получает готовую продукцию, а завод – деньги за услуги переработки или часть выработанного товара, которые затем может реализовать.

Появившийся несколько позднее термин «толлинг» охватывает собой ту часть операций, в которых участвуют иностранные заказчики. Слово происходит от английского toll (пошлина), и подразумевает, что, при соблюдении таможенных правил режима переработки, сделка будет освобождена от уплаты импортных и экспортных пошлин. К примеру:

- Иностранная добывающая компания ввозит на таможенную территорию РФ руду, изначально оставляя ее под таможенным контролем или оформляя режим переработки, глава 24 ТК ЕАЭС.

- Российский переработчик обрабатывает сырье или производит готовый товар (без реализации его на территории РФ).

- Зарубежная компания получает готовую продукцию, оплачивая переработчику его услуги.

Данный вид операции называют внешним толлингом. Если сырье иностранная компания приобретает в России, но с прицелом на экспорт произведенного товара, то толлинг называют внутренним.

Аренда по бартеру

Предметом бартера вполне могут стать и нематериальные объекты. Вполне жизнеспособна ситуация, когда два субъекта хозяйствования обмениваются по взаимозачету услугами, работами или арендными правами. Нередко предприятие передает в аренду часть своей территории, здания или оборудования взамен на предоставление необходимых услуг, производимых арендатором, либо поставку его продукции. Как вариант, завод передает в аренду часть своей производственной площади под открытие СТО другим юрлицом, а в качестве оплаты соглашается на получение услуг техосмотра и ремонта собственного парка автомобилей.

Виды

Договор бартера может содержать различные условия, согласно которым бартер принимает ту или иную форму. Она будет отличаться от непосредственного обмена товарами и услугами:

- Встречные закупки. Не предусматривает прямой обмен товарами и услугами, как и не предусматривает непосредственных денежных расчетов. Партнер принимает у фирмы товар, реализует его как свой. Выручка направляется на закупку другого товара, в котором заинтересована фирма. Такие сделки имеют распространение во внешней торговле.

- Встречные поставки. Обмен товарами равной стоимости. К встречным поставкам экономисты относят не просто бартер как элемент встречной торговли, но бартер, растянутый во времени. Например, условия поставки товара для одной из сторон согласованы договором, а для другой – нет. Ответная поставка по бартеру, согласно утвержденным условиям, произойдет позже, условия утверждены дополнением к ранее заключенному соглашению, или новым соглашением. Если разрыв между первым и вторым обстоятельством составляет более 1/2 года, налицо встречная поставка.

На заметку! В практике ВЭД максимальным сроком между поставками по бартеру принято считать шестимесячный срок.

Аренда по бартеру. Одна из сторон предоставляет производственные мощности, помещение, а другая сторона – услуги или товар. В качестве услуг может выступать полностью или частично ремонт предоставленных основных средств.

Толлинг, или обмен «сырье-товар», договор давальческого сырья. Одна сторона предоставляет сырье, а другая его перерабатывает с последующим возвратом готовой продукции. Давалец оплачивает переработку. Договор может входить в сферу бартерных отношений, когда имеет место товарный взаимозачет (например, в уплату переработчик берет часть продукции, сырья). Вместе с тем оплата может производиться и деньгами.

Данные сделки очень популярны в интернете по всему миру

Также бартерные операции совершаются не только на подобных биржах, а и на специальных интернет-сервисах. Подобные сайты гораздо менее развиты и не имеют такую же сложную структуру, но при этом пользуются не меньшей популярностью и имеют достаточно большую аудиторию.

Такой рост востребованности подобных ресурсов, благодаря которым можно, грубо говоря, обменять вещь на вещь, эксперты объясняют современным состоянием мировой экономики.

Ведь намного проще обменять старую либо ненужную одежду, технику т. д. на что-то подходящее, чем сначала найти на них покупателя, продать ему по заниженной цене и только потом искать те товары, которые подойдут за имеющиеся денежные средства.

На сегодняшний день в Рунете можно найти много фирм и предприятий, которые готовы оказывать услуги на условиях бартерного обмена. Чаще всего подобное явление можно встретить на сайтах различных рекламных агентств и других компаний, которые занимаются предоставлением схожих видов услуг.

Законодательная основа бартерных сделок

Бартер, как упоминалось выше, распространен на внешнем рынке, однако и внутренний обмен такого рода имеет место. Прежде всего, бартер, согласно ГК РФ, есть операция мены (гл. 31), а договор именуется договором мены (ст. 567). Согласно ГК, одна сторона передает другой стороне товар в обмен на товар. О деньгах здесь упоминания нет, что логично, ведь речь идет о товарном, бартерном обмене.

Вместе с тем ГК предлагает считать бартер разновидностью купли-продажи, со ссылкой на правила гл. 30 ГК (каждая из сторон – одновременно и продавец и покупатель). Далее ст. 568 развивает эту мысль, и п. 2 определяет, что в договоре мены может участвовать денежный эквивалент, в случае если «обмениваемые товары признаются неравноценными», и требует погасить разницу в цене.

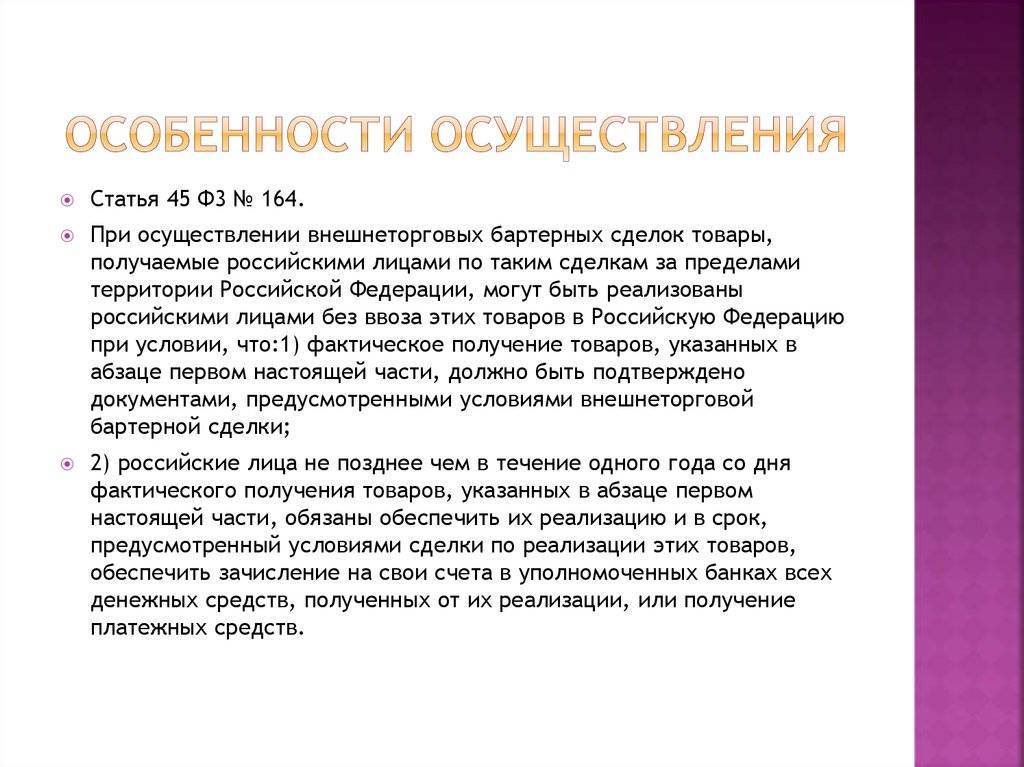

ВЭД в отношении бартерных сделок регулирует ФЗ №164 «Об основах госрегулирования ВЭД» от 08/12/2003 г. (гл. 10). В частности он запрещает бартерный обмен в отношении товаров (услуг) или интеллектуальной собственности, которые запрещены к торговле этим же ФЗ, «обычным» путем с использованием денежного эквивалента. Основные положения главы созвучны нормам ГК, о которых шла речь выше.

Контроль за ВЭД в области бартерных сделок узаконен, со ссылкой на ФЗ, «Правилами осуществления контроля за внешнеторговыми бартерными сделками…» (пост. Прав-ва №1207 от 22/11/12 г.).

Что такое бартерные сделки и в чем их особенности

В современном мире, бартер (barter) определяют, как обмен своего труда на вознаграждение, без участия в сделке какой-либо валюты. Иными словами, это не что иное, как натуральный обмен. Этот вид сделок зародился ещё тысячелетия назад.

Потребности человека обуславливают различные варианты бартерных сделок:

- Обмен товара на товар;

- Обмен предоставленных услуг или произведенных работ на товар;

- Обмен произведенных услуг на другие произведенные услуги.

Сам же процесс заключения договора и совершения сделки может подразумевать варианты, при которых, какая-то часть товаров или услуг, возможно использование денежных знаков.

В зависимости от числа и статуса участников сторон, бартерные операции бывают следующих видов:

- Закрытые (обмен производится в один момент обеими сторонами, указанными в подписанном договоре: примером может служить обмен сырья на оборудование);

- Открытые (обмен производится в сроки, разные по времени, всеми сторонами, указанными в подписанном договоре (их всегда больше двух): примером может служить обмен сырья, приобретенного по договорам взаимозачета, от нескольких поставщиков, для последующего его обмена на продукцию какого-то предприятия, которое не имеет договорных отношений ни с кем из начальных сторон.

Бартерные сделки могут осуществляться как физическими, так и юридическими лицами (здесь нет разницы кто и с какой стороны находится). Это предполагает то, что обмен может осуществляться между ними с равными правами и обязанностями.

Однако, в большинстве случаев, договорные отношения физических лиц не определяются как бартер (исключение составляют сделки, в которых принимают участие индивидуальные предприниматели). Это понятие используют, в основном, тогда, когда одна из сторон является юридическим лицом.

Индивидуальный предприниматель — это физическое или юридическое лицо

Здесь очень важно соблюдать все формальности документооборота – это будет залогом соблюдения своих обязательств сторонами сделки

Учет бартерных сделок

Ни Гражданский, на Налоговый кодекс не предусматривают особой формы учета бартерных сделок. В ст. 567 ГК сказано, что к таким сделкам применяются правила проведения классических сделок по купле-продаже, которые изложены в главе 30 ГК. Разница только в том, что каждая из сторон бартерной операции выступает одновременно в роли покупателя и продавца. При этом зачет встречных обязательств происходит по правилам ст. 328 ГК.

В налоговом учете бартер отображается как одновременная продажа собственной продукции и поставка необходимого товара или услуги от стороннего поставщика. Зачет стоимости производится по ценам, отображенным в первичной документации (накладной, акте или счете-фактуре) или договоре.

Особенность отражения бартерных операций в бухучете в том, что в состав используемых не попадают счета из раздела V бухплана (50 – касса, 51 – расчетные счета). Зачет взаимных обязательств по оплате происходит проводкой Дт 60 Кт 62. В общем виде схема проводок выглядит следующим образом:

| Суть операции | Дт | Кт | ||

|---|---|---|---|---|

| № бухсчета | наименование | № бухсчета | наименование | |

| Признание выручки за отгруженные товары | 62 | Расчеты с покупателями | 90 | Продажи |

| Поставка от партнера по бартерному соглашению | 10 41 25,26,44 | Сырье, материалы, топливо Товары Затраты (работы, услуги, комплектующие) | 60 | Расчеты с поставщиками |

| Взаимный зачет обязательств по оплате | 60 | Расчеты с поставщиками | 62 | Расчеты с покупателями |

При определении налоговой базы по бартерным операциям стоит руководствоваться нормами п.2 ст. 154 НК и правилами ценообразования, изложенными в .

Зарождение бартера

До появления денег был развит натуральный обмен. Люди отдавали друг другу недостающие вещи. По факту это можно назвать корнем современной бартерной системы. Натуральный обмен заключался в том, что двое людей или групп передавали друг другу товары или услуги, объем которых удовлетворял обе стороны. Пример бартера в первобытную эпоху: человек отдает глиняный горшок, второй помогает на охоте. Договор заключался в устной форме без особых трудностей. Основная цель бартера в то время – выживание.

Со временем бартерная система стала меняться. Появилось больше товаров, инструментов и стало трудно определять цену чего-либо. Ситуация была такой: как отдать соседу горсть зерна, если ему необходим новый топор; сколько стоит этот топор в условной денежной единице – зерне. Вот тут и начались первые трудности, с которыми столкнулись наши предки. Цена товара определялась индивидуально, из-за чего возникали споры. Тут стоит остановиться на том, что бартер во время зарождения помог в выживании, а дальше превратился в не практичную вещь, которая потенциально несет убытки для одной стороны.

Натуральный обмен способствовал появлению денег. Люди начали наделять предметы ценностью. Египтяне использовали денежную единицу в виде зерна, другие народы считали валютой мелких животных. Теперь система обмена выглядела примерно так: сосед дает пшеницы стоимостью в одну корову, а его приятель – яблоки той же цены.

Что такое бартер

Бартер — это договор, по которому происходит обмен товара на товар, или услуги на товар, или услуги на услугу без использования денег. Например, типография напечатала рекламные брошюры для транспортной компании, а за это перевозчик помог типографии доставить заказ на полиграфию в соседний город. Денег за товары и услуги никто не платит. Это и есть бартер.

Несмотря на то, что в законе нет чёткого понятия бартерной сделки, эти операции вполне правомочны, если оформлены правильно. Быть партнёрами по бартерным сделкам могут не только физические лица, но и компании: никто не запрещает им работать по бартеру в соответствии с договором.

Благодаря бартеру предприниматели развивают бизнес — производят товары, запускают рекламу, оказывают услуги, расширяют клиентскую базу. Особенно такой подход выручает начинающих предпринимателей, у которых пока нет средств для расчётов с подрядчиками.