Права ФНС России

Налоговым организациям разрешено:

- Запрашивать сведения о сборах и налогах лиц, выплачивающих их.

- Вести проверку, по правилам НК.

- Осуществлять контроль банков для выяснения исполнения ими своего обязательства.

- Делать выемку бумаг при совершении проверки, если имеются основания думать, что бумаги решат сокрыть, заменить, уничтожить в целях уклонения от налоговых обязательств.

При обнаружении нарушений налоговики могут остановить использование счета налогоплательщика, арестовать счета и личное или принадлежащее компании имущество. ФНС разрешено смотреть все документы, которые налогоплательщик использовал с целью получения заработка или сокрытия чего-либо. Благодаря имеющимся сведениям, расчетными путями налоговики определяют размер средств, который должен уплатить налогообязанный.

Представители налоговой имеют право:

Расчет налогов

- Требовать выполнение налогового законодательства.

- Изымать %, пени и недоимки.

- Запрашивать у банковской организации бумагу, подтверждающую уплату налога/сбора со счета налогоплательщика.

- Подключать к проведению проверки переводчика, эксперта любой области и других специалистов.

В спорных ситуациях ФНС разрешено:

- Ходатайствовать об остановке или ликвидации лицензии юридического и физ. лиц.

- Подавать иск в суд для преждевременного прекращения контракта касаемо инвестиционного налогового кредита. И для возмещения ущербов, нанесенных государству и муниципальным организациям из-за неправомерной работы банковской организации касаемо снятия денег со счетов налогообязанных.

- Для установления правды привлекать людей (свидетелей), владеющих нужной информацией.

Информация о налоговых органах

К налоговым органам относится ФНС и ее территориальные подразделения. В некоторых случаях, установленных законом, их полномочия вправе выполнять таможенные органы.

Права

Налоговая служба имеет право:

- на требование от налогоплательщиков предъявления документов, оформленных по формам, установленных вышестоящими государственными и муниципальными органами, в качестве оснований для исчисления налогов и подтверждения его правильности;

- на проведение налоговых проверок на законном основании;

- на выполнение изъятия документов в принудительном порядке в процессе проведения проверки при наличии достаточных оснований, что они могли быть подделаны, скрыты или уничтожены;

- на вызов налогоплательщиков для пояснений после проверок, а также исполнения их прямых обязательств на основании уведомления, созданного в письменной форме;

- производить остановку операций по банковским счетам;

- арестовывать имущество налогоплательщиков;

- проводить осмотр любых помещений и территорий, применяемых гражданами с целью извлечения дохода;

- на осуществление инвентаризации имущества;

- на определение суммы налогов и сборов, которые подлежат внесению в государственный бюджет, рассчитываемой на основании представленной информации;

- требовать устранения нарушений, выявленных в ходе проверки;

- взыскать пени, штрафы и недоимки по налогам и сборам без непосредственного обращения в судебные органы;

- производить контроль над крупными суммами доходов и затрат граждан;

- затребовать от банковских учреждений документы, свидетельствующие о надлежащем исполнении платежных поручений от налоговых органов касательно списания сумм налогов и штрафов;

- ходатайствовать об аннулировании лицензий или их приостановлении при осуществлении деятельности определенных видов.

Кроме того, инспекции наделены правом предъявления исков в суды и наравне с ними могут устанавливать обстоятельства, которые в результате будут отягощать или смягчать ответственность после нарушения норм и требований.

Обязанности

Налоговыми органами в обязательном порядке должны выполняться следующие требования:

- соблюдение соответствующего законодательства;

- контроль соблюдения нормативных правовых актов;

- ведение учета налогоплательщиков в предусмотренном порядке;

- проведение консультационных и разъяснительных мероприятий касательно применения законодательных норм на бесплатной основе;

- предоставление форм для отчетности и предъявление информации о порядке их заполнения;

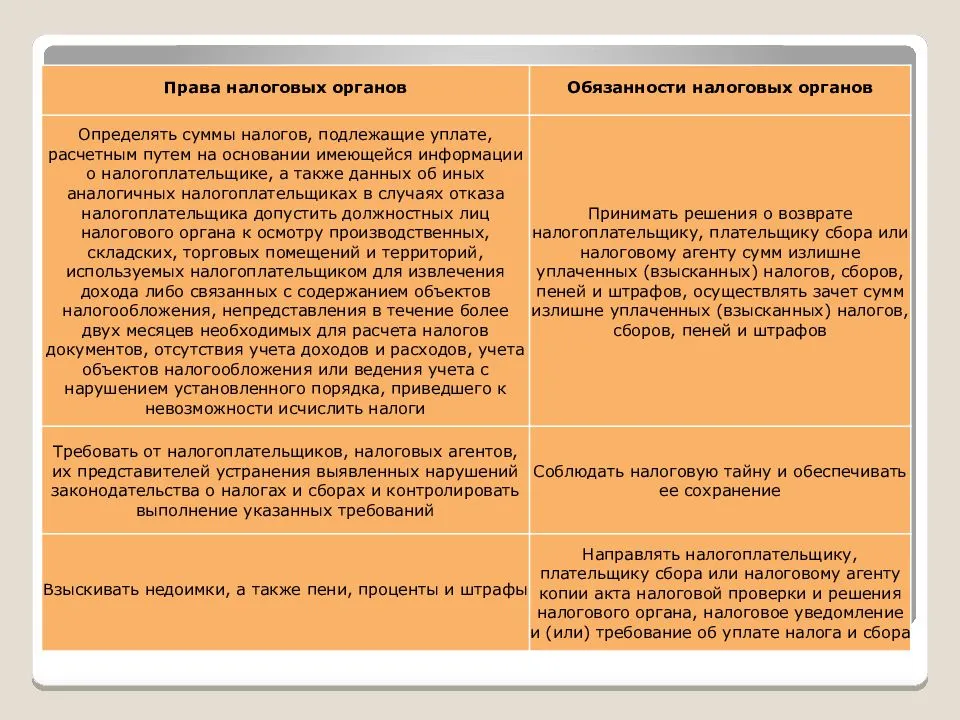

- возвращение излишек сумм налогов и начисленных штрафов;

- соблюдение налоговой тайны;

- предъявление копий актов, решений и требований после проверки и уведомлений иного характера.

В соответствии с Налоговым кодексом таможенные органы имеют аналогичные права и обязанности при транспортировке товаров через границу РФ.

Также предусмотрена ответственность инспекций за причинение ущерба гражданам или организациям в результате совершения неправомерных действий, нарушения законодательства и злоупотребления служебным положением.

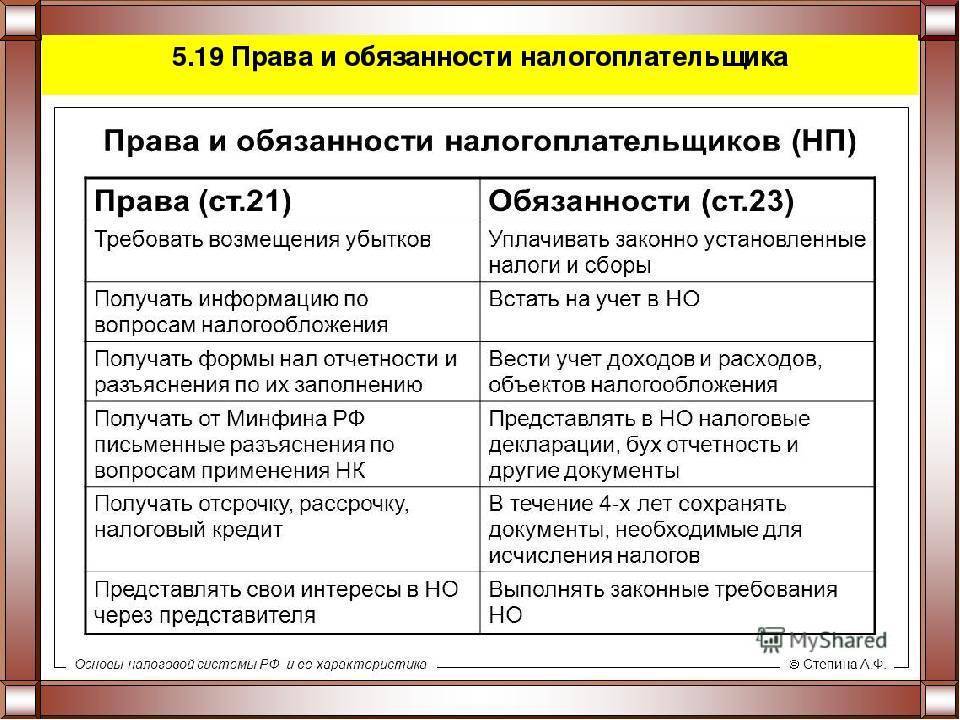

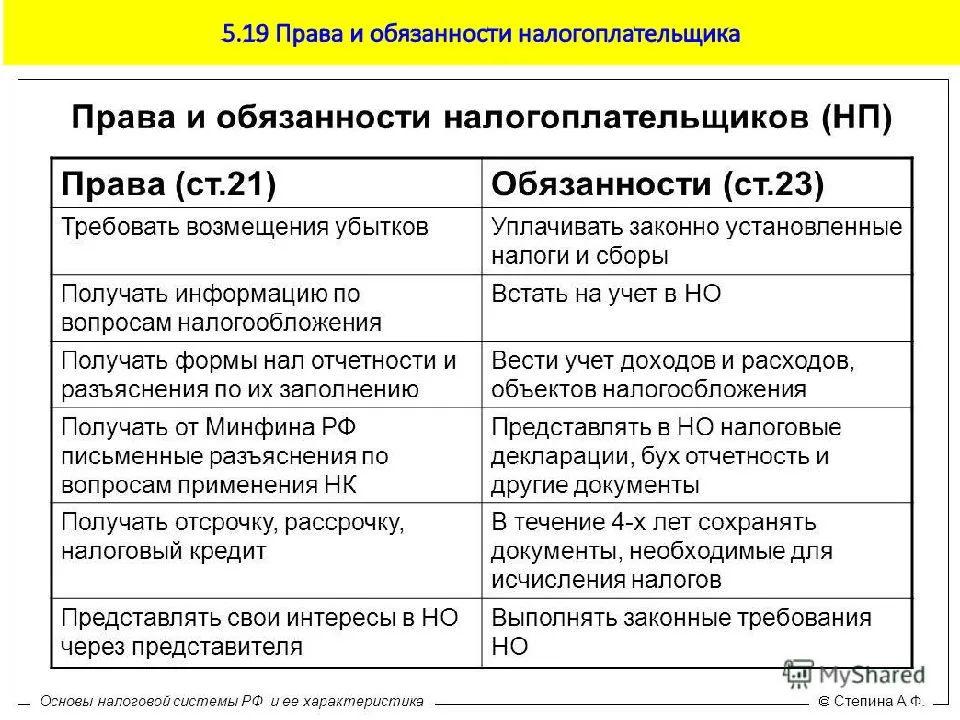

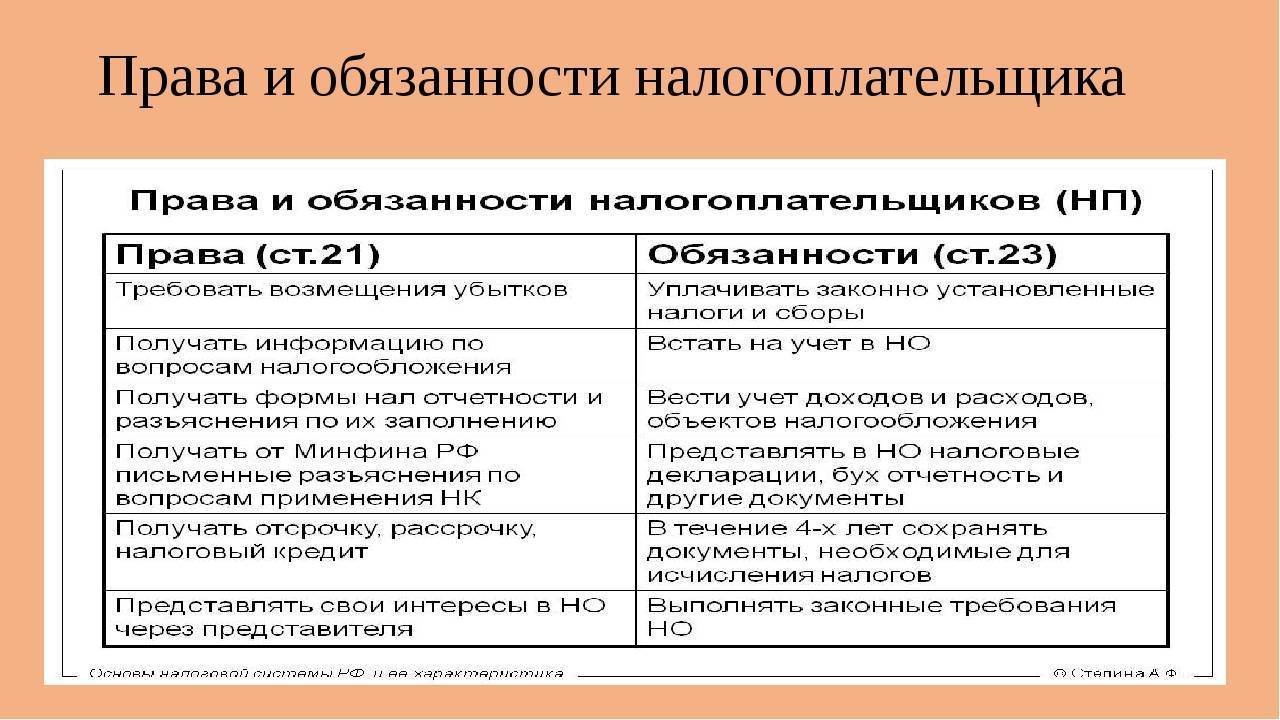

Права и обязанности налогоплательщика

Раздел ЕГЭ: 5.19. Права и обязанности налогоплательщика

Поскольку государство выступает гарантом соблюдения и сохранения прав и свобод граждан, граждане наделяются определёнными обязанностями, которые направлены на поддержание нормального функционирования государства. Одной из таких обязанностей является выплата налогов. Налоговое законодательство довольно обширно, оно регулирует все вопросы, касающиеся уплаты налогов: от определения категорий лиц, подлежащих обязательной уплате налогов, их прав и обязанностей, до последствий невыплаты налогов.

Налоги — обязательные безвозмездные платежи в пользу государства, которые служат основой для государственного бюджета, который распределяется на благо населения страны.

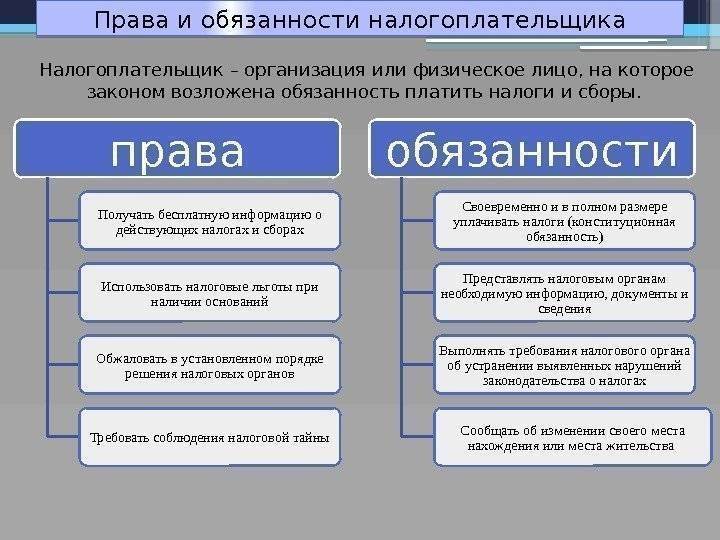

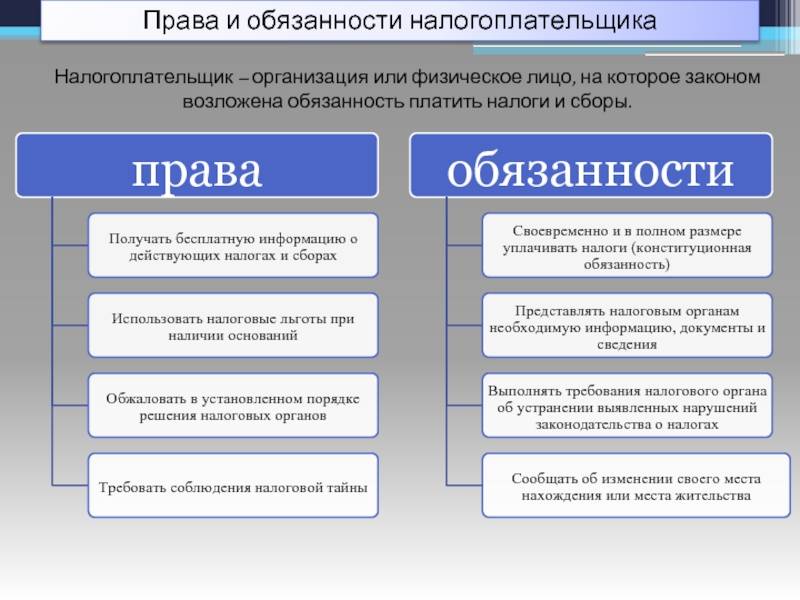

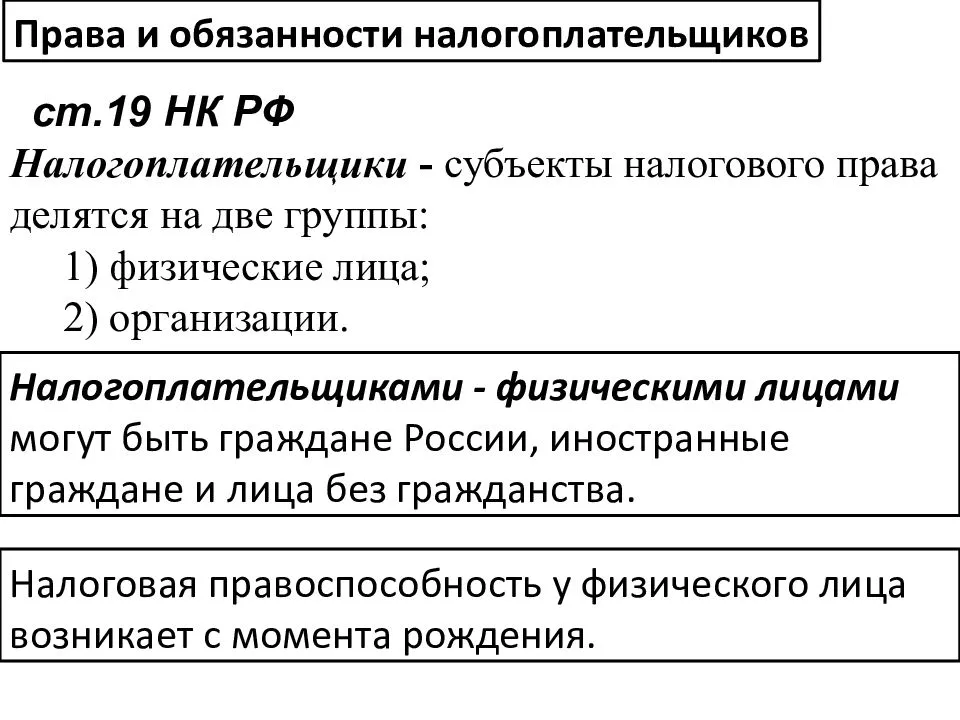

Физические и юридические лица — субъекты общественных налоговых отношений, на которых Налоговым кодексом РФ возложена обязанность уплачивать налоги за счёт собственных средств.

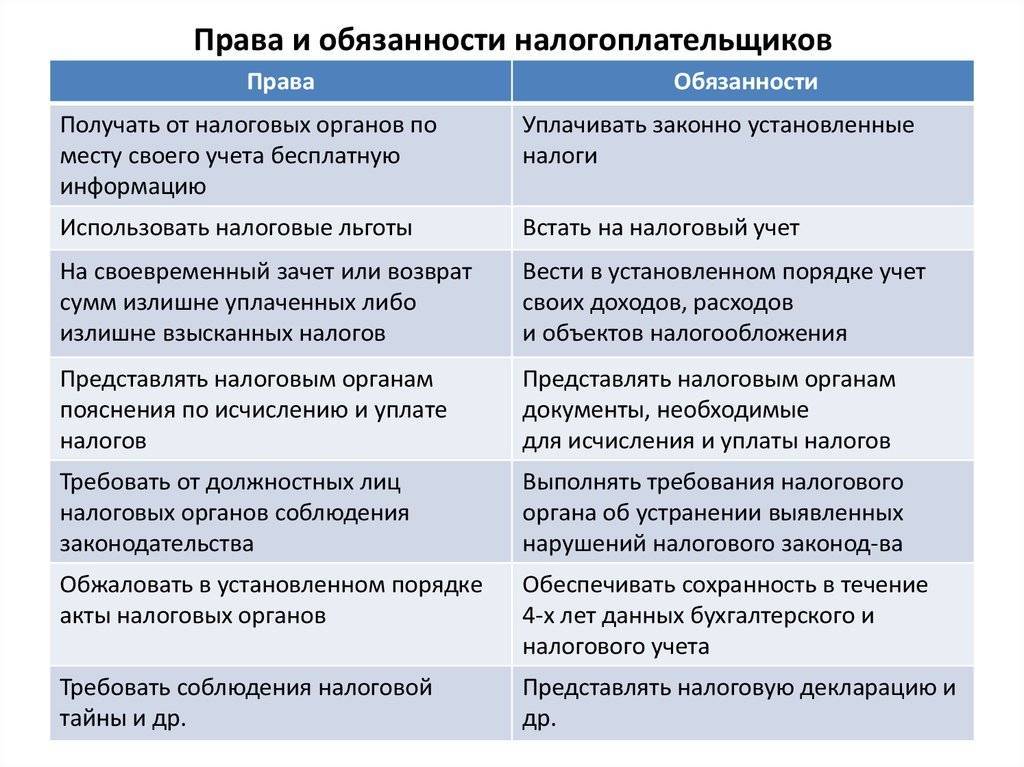

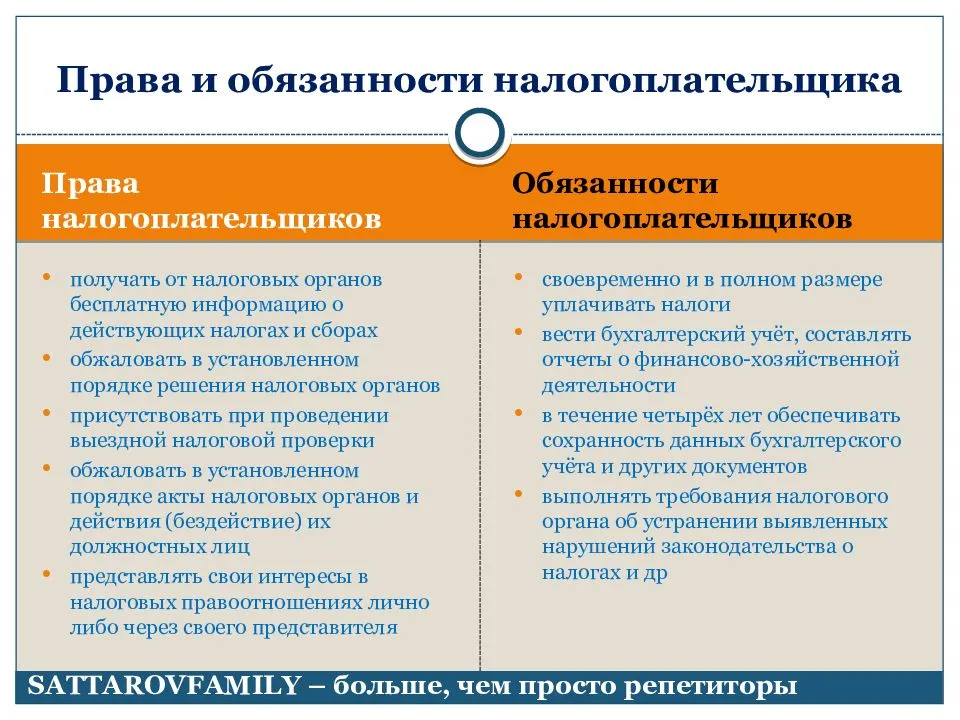

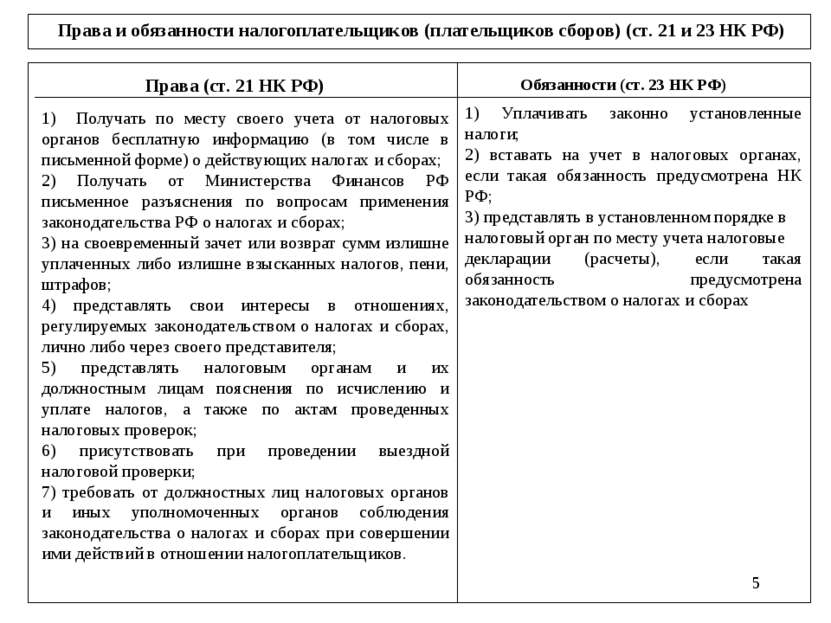

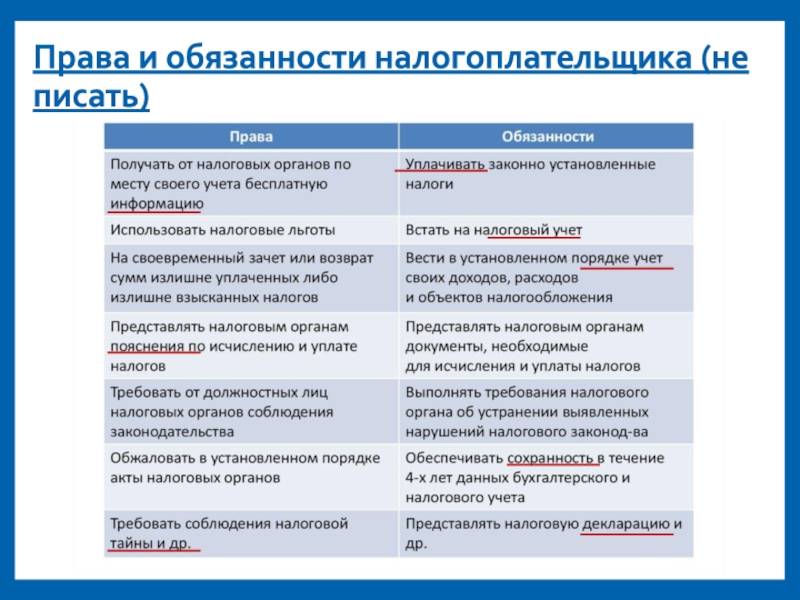

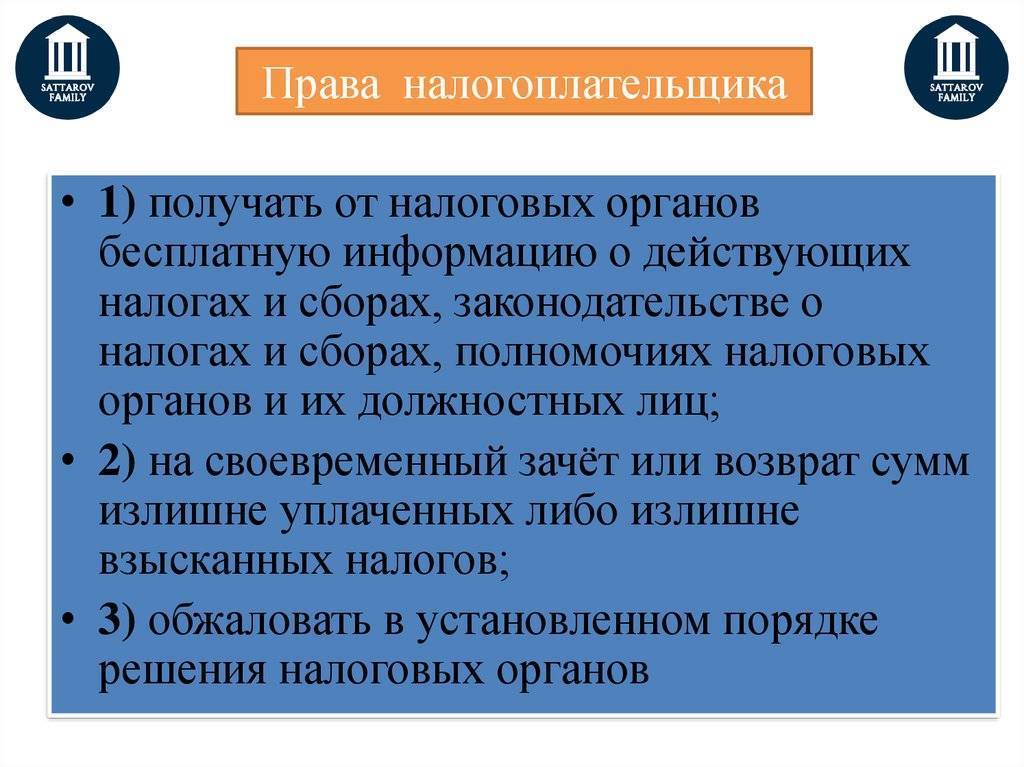

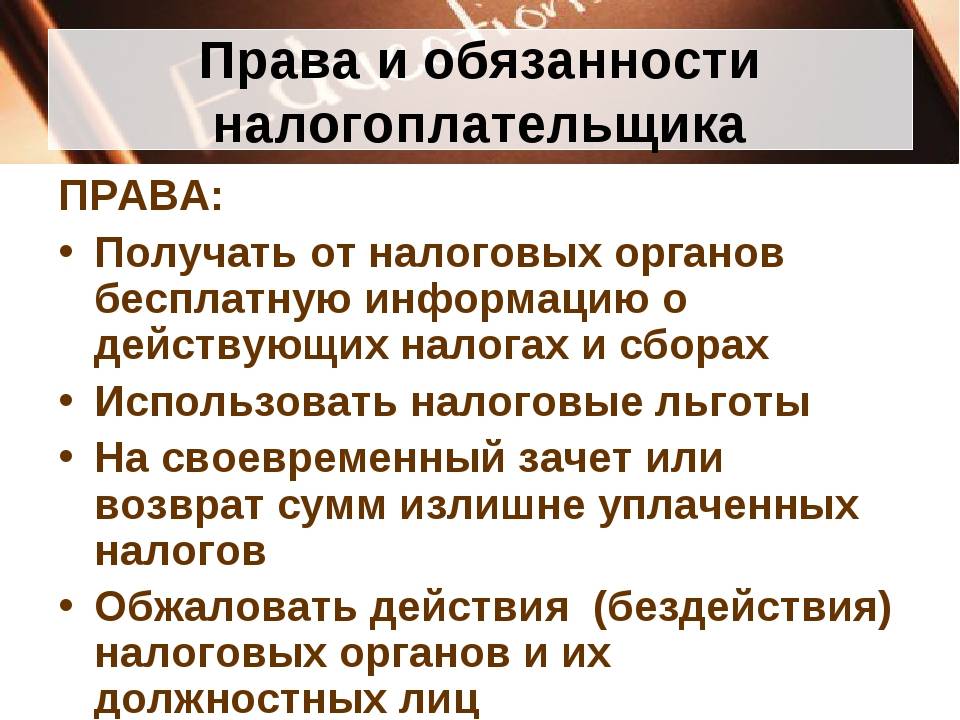

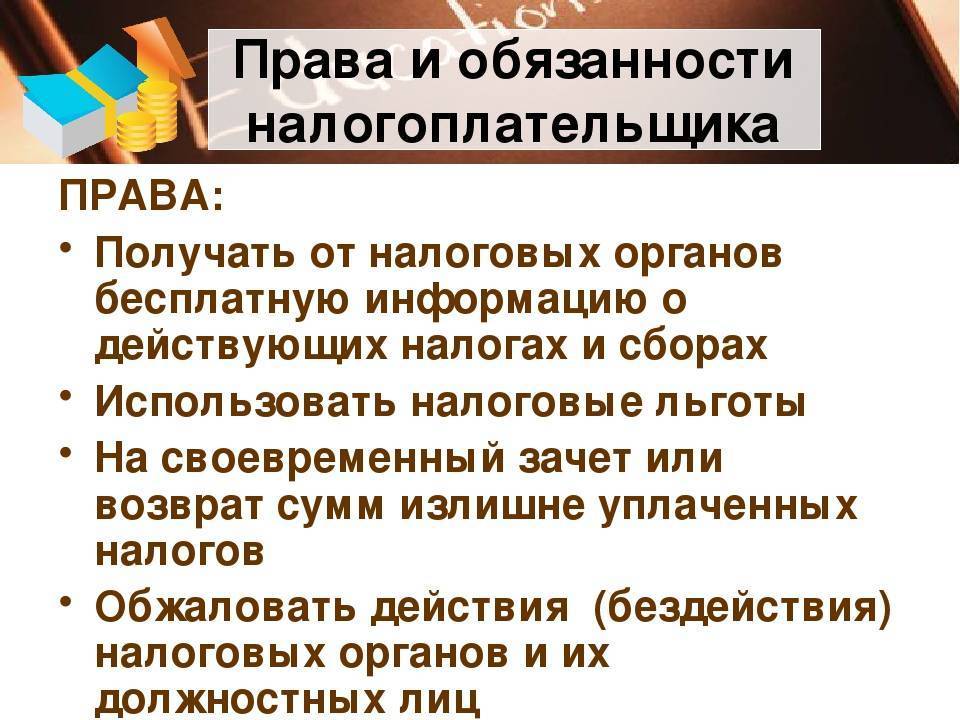

Права налогоплательщиков:

- своевременное бесплатное информирование от налоговых органов по месту учёта о действующих налогах и сборах;

- право на запрос информации о нормативных актах, регулирующих уплату налогов;

- предоставление налоговым органам документов, подтверждающих права на льготы;

- возврат излишне уплаченных сумм в бюджет (получение льгот) в случаях: о получения ими или их детьми платного обучения;

- прохождения ими или их детьми платного лечения;

- траты на лекарства и медикаменты для самих налогоплательщиков или их детей;

- ознакомление с актами проверок, проведённых налоговыми органами, с возможностью их квалифицированного обжалования; предоставление налоговым органам пояснения по исчислению и уплате налогов и по актам проведённых проверок с возможностью разрешения спорных вопросов на ранней стадии;

- обжалование в законном порядке решений налоговых органов и действий их должностных лиц.

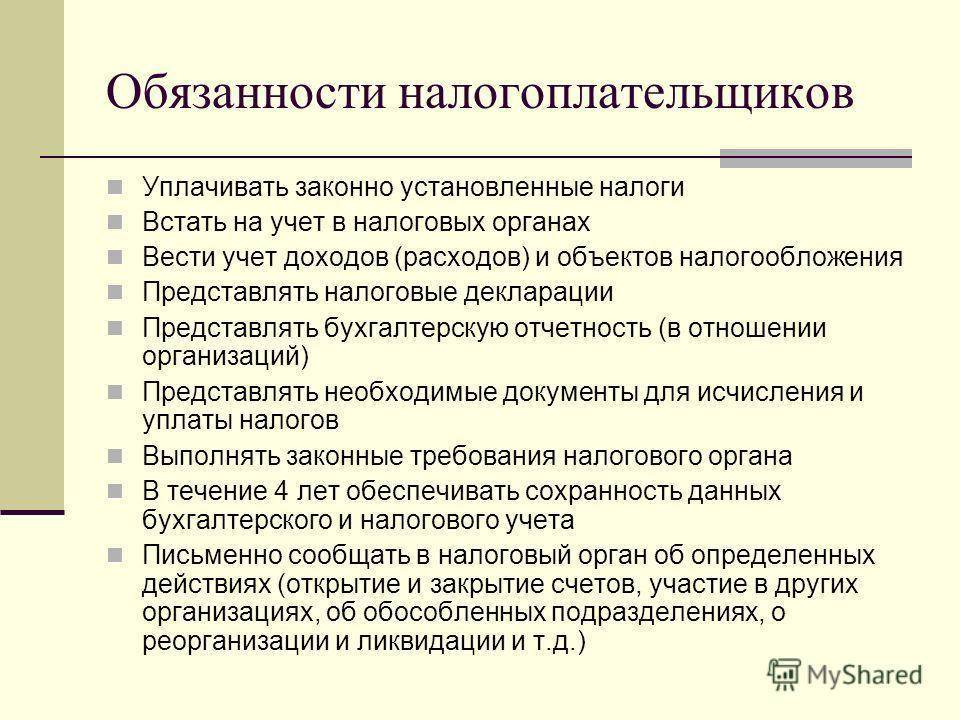

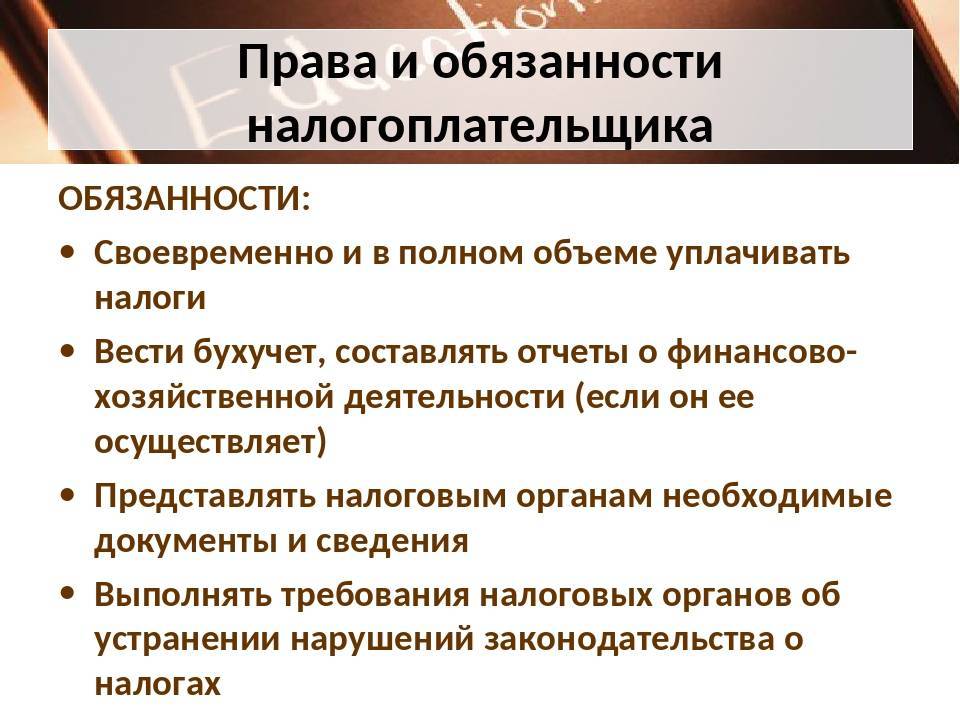

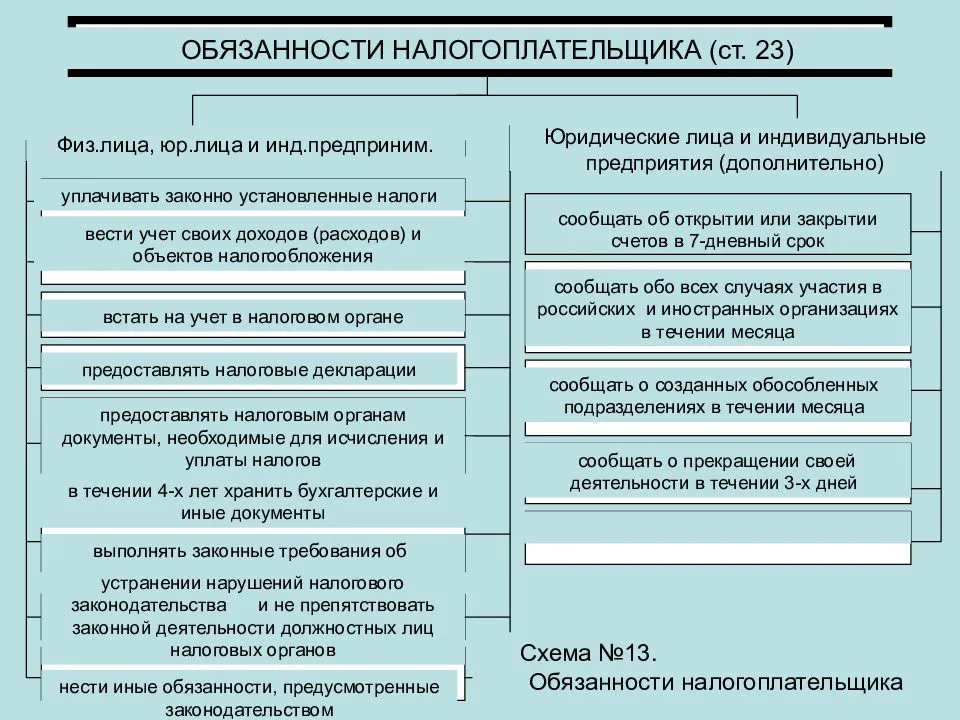

Обязанности налогоплательщиков:

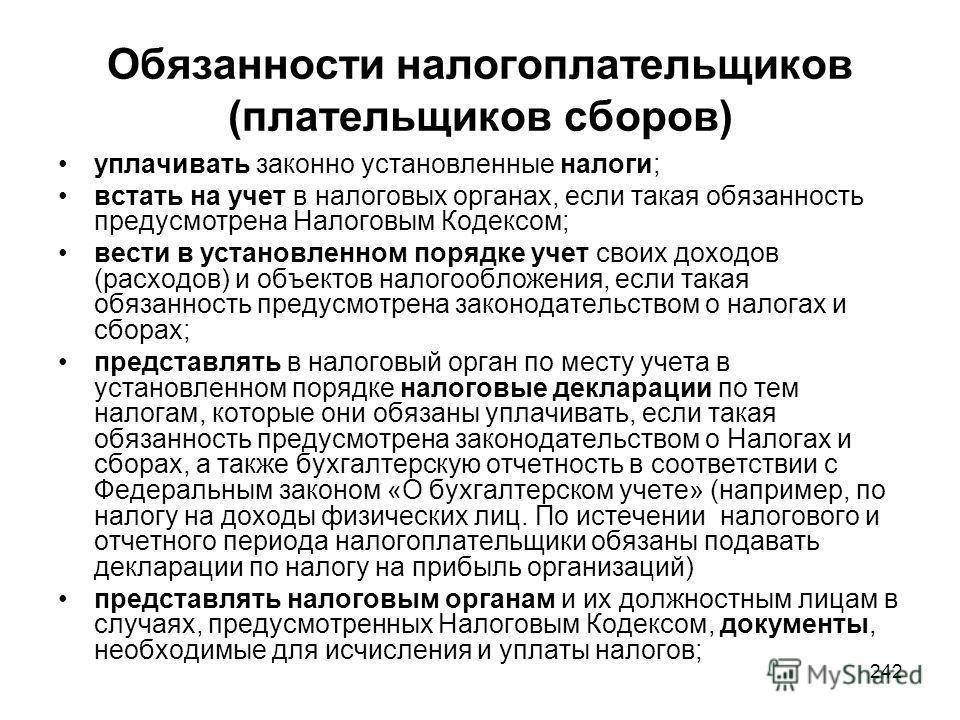

- своевременная и полная уплата законно установленных налогов;

- постановка на учёт в налоговых органах; предоставление в налоговый орган по месту учёта в установленном порядке налоговых деклараций по тем налогам, которые налогоплательщик обязан уплачивать, если такая обязанность предусмотрена государством;

- ведение в установленном порядке бухгалтерского учёта своих доходов и расходов, объектов налогообложения и сохранение их в течение пяти лет;

- выполнение законных требований налоговых органов касательно устранения выявленных нарушений законодательства о налогах и сборах;

- внесение исправлений в бухгалтерскую отчётность в размере суммы сокрытого или заниженного дохода, выявленного в ходе проверок налоговыми органами;

- предоставление письменного пояснения мотивов отказа от подписания акта проверки в случае несогласия с его фактами;

- сообщение налоговым органам в течение 10 дней о принятом решении ликвидации или реорганизации юридического лица.

Отказ выплаты налогов и сокрытие доходов считаются противоправными нарушениями. Для общества невыплата налогов ведёт к непоступлению денежных средств в бюджет государства, что затрудняет справедливое перераспределение материальных благ.

Обход налогов — избежание возникновения обязательств налогообложения как законными способами, так и незаконными.

Способы уклонения:

- незаконное использование предприятием налоговых льгот;

- умышленное включение в налоговую декларацию заведомо ложных сведений;

- умышленное непредоставление налоговой декларации или иных документов.

Все способы уклонения от налогов ведут к юридическому наказанию нарушителей.

КЛАССИФИКАЦИЯ НАЛОГОПЛАТЕЛЬЩИКОВ

⊕ По правовому положению:

- физические лица (простые граждане и индивидуальные предприниматели);

- юридические лица.

⊕ По месту пребывания:

- постоянно пребывающие в РФ;

- не имеющие постоянного места пребывания.

⊕ По величине налогоплательщиков:

- малые (предприниматели, российские юридические лица, действующие по упрощённой системе налогообложения);

- обычные.

⊕ По типу организации:

- коммерческие;

- некоммерческие.

Вы смотрели конспект «Права и обязанности налогоплательщика».

- Вернуться к Списку конспектов по Обществознанию.

- Найти конспект в Кодификаторе ОГЭ по обществознанию.

- Найти конспект в Кодификаторе ЕГЭ по обществознанию.

Информация о налогоплательщиках

В соответствии с российским налоговым законодательством налогоплательщиками признаются все дееспособные граждане и организации, которые обременены обязанностью производить уплату налогов и сборы. К таковым организациям можно отнести:

- юр. лица, зарегистрированные на территории РФ и осуществляющие деятельность в соответствии с местными законами;

- иностранные компании и корпоративные объединения, созданные на территории России или других стран в соответствии с иностранным законодательством.

Налоговым кодексом также выделены взаимозависимые лица. Ими являются граждане, отношения которых оказывают влияние на условия осуществления деятельности или ее финансовые результаты. Взаимозависимость имеет место в таких случаях:

- при участи одного лица в имущественных отношениях другого при доле участия, превышающей 20%;

- при подчинении одного лица другому в соответствии с должностным положением;

- по решению судебных органов, если подконтрольность граждан и компаний была обнаружена налоговыми органами.

Права

Условно они делятся на три группы, каждую из которых необходимо рассматривать подробно.

К первой группе относятся права, направленные на обеспечение надлежащего исполнения плательщиками налогов и сборов обязательств по уплате:

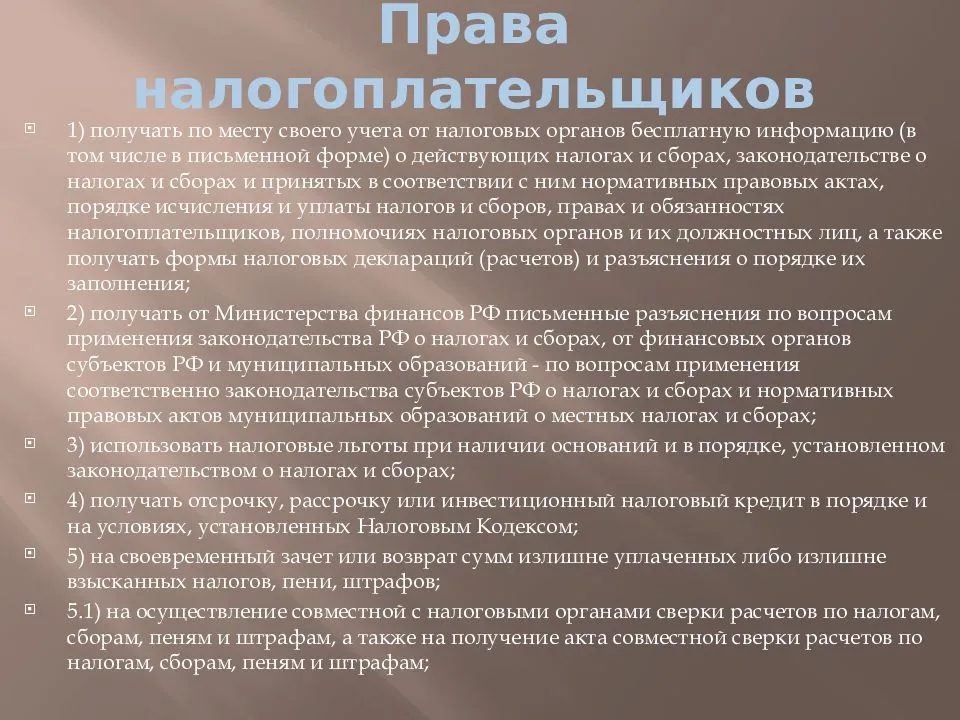

- на получение информации от налоговых органов на бесплатной основе касательно установленных законодательством и действующих налогах и сборах, полномочий инспекций и их сотрудников, а также собственных прав и обязанностей;

- на затребование разъяснений от налоговых органов в письменной форме при наличии вопросов по применению соответствующего законодательства.

Вторую группу составляют права, отвечающие за обеспечение учета экономических интересов налогоплательщиков в процессе уплаты:

- на применение льгот в порядке, установленном законодательством при наличии соответствующих оснований;

- на получение налогового кредита, рассрочки или отсрочки платежа в порядке, который установлен НК РФ;

- на возврат денежных средств в случае превышения установленной для уплаты суммы, причем при несвоевременном возврате налоговые агенты должны получить процент.

К третьей группе относятся процессуальные права граждан и организаций при совершении контроля налоговой инспекцией:

- на представление собственных интересов лично или через представителя;

- на предъявление пояснений касательно исчисления налогов и их уплаты;

- на право присутствия при проведении в организации налоговой проверки;

- на получение копий актов, решений и требований, составленных в результате проверок;

- на требование соблюдения законодательных норм налоговыми органами и их сотрудниками;

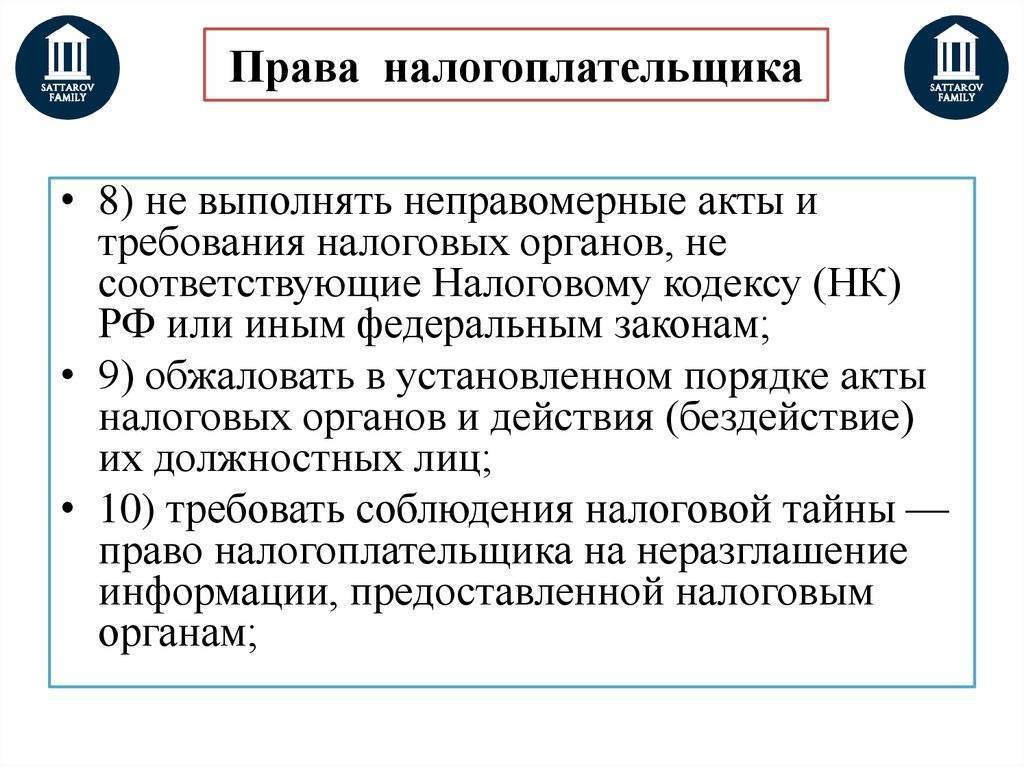

- на неисполнение обязательств, которые противоречат налоговому законодательству РФ;

- на обжалование решений и требований, принятых в противоречие НК;

- на требование соблюдения вышестоящими органами налоговой тайны;

- на требование возмещения полученных убытков в результате принятия неправомерных решений.

Обязанности

Основная обязанность состоит в уплате платежей, установленных законодательством. Однако на налогоплательщиков распространяются и другие обязанности:

постановка на учет в ФНС в условиях, предусмотренных НК;

ведение учета доходов и затрат в установленном порядке;

предоставление налоговых деклараций соответствующим органам;

обязательное устранение выявленных в ходе проверок нарушений;

не препятствовать осуществлению налоговыми органами законной деятельности;

предъявлять государственным службам требуемые документы и сведения;

обеспечить сохранность информации бухгалтерского учета и прочей важной документации на протяжении трех лет.

Помимо представленных требований, плательщики налогов также обязуются сообщать соответствующим органам:

- об открытии/закрытии банковского расчетного счета;

- об участии в организациях, созданных на территории России и иностранных государств;

- о создании обособленных подразделений и их деятельности;

- об изменении юридического адреса;

- о реорганизации, банкротстве, ликвидации и прекращении осуществления деятельности.

Налогоплательщики могут не только лично представлять свои интересы, но и через представителей. Таковыми являются граждане, которые участвуют в налоговой деятельности других лиц и компаний на основании законодательства или учредительных документов соответственно.

Подробную информацию о всех обязательствах физических и юридических лиц вы можете узнать из следующего видео:

Информирование налоговой инспекции

Налогоплательщики должны сообщать в налоговую инспекцию:

об участии в российских организациях, если доля прямого участия превышает 10 процентов, – в течение одного месяца со дня начала такого участия по форме № С-09-6, утвержденной приказом ФНС России от 9 июня 2011 г. № ММВ-7-6/362. Исключение составляет участие в хозяйственных товариществах и обществах с ограниченной ответственностью – об этих фактах в инспекции сообщать не нужно. Кроме того, организации освобождены от обязанности информировать инспекции о предстоящей ликвидации или реорганизации;

об обособленных подразделениях, созданных на территории России (за исключением филиалов и представительств) – в течение одного месяца со дня создания подразделения по форме № С-09-3-1, утвержденной приказом ФНС России от 9 июня 2011 г. № ММВ-7-6/362. Подробнее о порядке уведомления см. таблицу;

об изменениях в ранее поданных в налоговые инспекции сведениях об обособленных подразделениях (например, об изменении местонахождения обособленного подразделения) – в течение трех рабочих дней со дня изменения указанных сведений по форме № С-09-3-1, утвержденной приказом ФНС России от 9 июня 2011 г. № ММВ-7-6/362;

об обособленных подразделениях на территории России (включая филиалы и представительства), деятельность которых прекращается:

1) в течение трех рабочих дней со дня принятия решения о прекращении деятельности через филиал или представительство (при закрытии филиала или представительства);

2) в течение трех рабочих дней со дня прекращения деятельности организации через иное обособленное подразделение.

Сообщение нужно представить по форме № С-09-3-2, утвержденной приказом ФНС России от 9 июня 2011 г. № ММВ-7-6/362. Подробнее о порядке уведомления см. таблицу;

о своем участии в иностранных организациях (если доля такого участия, определенная в порядке, предусмотренном ст. 105.2 НК РФ, превышает 10%);

об учреждении иностранных структур без образования юридического лица, а также о контроле над ними или фактическом праве на доход, получаемый такой структурой;

о контролируемых иностранных компаниях, в отношении которых налогоплательщик является контролирующим лицом.

Кроме того, в налоговые инспекции должны направлять сведения:

1) налогоплательщики – физические лица – о наличии у них объектов недвижимости и транспортных средств, которые облагаются налогом на имущество или транспортным налогом. Сообщения можно не подавать:

если из инспекции было получено уведомление об уплате налога;

если налог был уплачен без уведомления;

если инспекция не направляла уведомление в связи с имеющейся у плательщика льготой по уплате налога;

2) иностранные организации, имеющие в России недвижимое имущество, – о своих учредителях (участниках). Иностранные структуры без образования юридического лица обязаны информировать о своих бенефициарах и управляющих. Сведения нужно подавать в налоговую инспекцию по местонахождению объекта недвижимости, а при наличии нескольких объектов – в одну из таких инспекций по выбору иностранной организации (структуры).

Это следует из положений пунктов 2, 2.1, 3.1, 3.2 статьи 23, статьи 6.1, пункта 2 статьи 11 Налогового кодекса РФ, постановления Президиума ВАС РФ от 20 июля 2010 г. № 3018/10 и письма Минфина России от 7 февраля 2011 г. № 03-02-08/12.

Внимание: со 2 мая 2014 года налогоплательщики освобождены от обязанности информировать налоговые инспекции об открытии (закрытии) банковских счетов, в том числе валютных (подп. «б» п. 1, п. 11 ст. 1 Закона от 2 апреля 2014 г. № 52-ФЗ)

Это правило не распространяется на банковские счета, открытые за рубежом. Об открытии (закрытии) таких счетов организации по-прежнему обязаны сообщать в налоговые инспекции по месту своего учета (ч. 2 ст. 12 Закона от 10 декабря 2003 г. № 173-ФЗ).

Что дозволено налогоплательщикам РФ по праву?

Налогоплательщики обладают определенными правами:

Брать от сотрудников Налоговой службы, на бумаге и в устной форме, бесплатные сведения на счет:

Налогоплательщики

- Нынешних исчислений по налогам и подписанным правилам их расчета.

- Правил выплаты налогового обременения, и об обязательствах и правах, как налогообязанных.

- Бланки налоговых деклараций и объяснения по их наполнению информацией.

- Получать от Минфина России объяснения (на бумаге) касаемо вопросов применения законов о налогах и сборах, о муниципальных образованиях и финансовых органов.

- Иметь послабления по налогам (по правилам закона), в случае присутствия оснований для этого.

- Пользоваться отсрочкой, рассрочкой или инвестиционными налоговыми займами под %.

- Осуществлять сверку информации (сметы, выплаты, штрафные санкции, пени, налоговые отчисления) вместе с представителями ФНС.

Налогоплательщик владеет возможностью посредством доверенного гражданина/самостоятельно отстаивать личные интересы в подвластных закону делах о сборах и налогах. И может:

- давать соответствующей службе информацию по оплате и отчислению налоговых сумм

- получить дубликат акта проверки, решения после проверочной операции, налоговое уведомление и бланк запроса выплатить налог

- находиться на объекте при ведении выездных налоговых проверок

- требовать от проверяющего лица поведения, прописанного правилами НК РФ

По закону в России установлено право не исполнять указание и неправомерный акт проверяющих лиц, если требование не соответствует нынешнему Кодексу. Дополнительно разрешается:

- обжаловать акт Налоговой службы и бездействие (действия) ее представителей

- хранение и соблюдение налоговых тайн

- принимать участие при рассмотрении материалов по налоговым проверкам

Добропорядочный плательщик имеет право получить в 100% размере возмещение убытка, которое нанесли инстанции ФНС (при предоставлении доказательств) своим поведением в не рамках закона.

За что могут наказать

За нарушение действующих норм фискального законодательства предусмотрена не только налоговая ответственность, также законодателями определена административная и уголовная ответственность за налоговые проступки и преступления.

Неисполнение обязанностей налогового агента повлечет за собой наложение штрафных санкций:

- За неудержание или неполное удержание налога НА оштрафуют на 20 % от суммы, подлежащей уплате в бюджет. Однако выписать штраф могут только в том случае, если у агента была возможность удержать налог, но он этого не сделал.

- За несвоевременное предоставление отчетности предусмотрена ответственность налоговых агентов в виде 5 % штрафа от суммы, указанной в несданной декларации. Отметим, что начисляют штраф по 5 % за каждый месяц просрочки, но не более 30 %. Также штраф не может быть меньше 1000 рублей.

- Несвоевременная подача отчетности по НДФЛ (расчет 6-НДФЛ, справки 2-НДФЛ) тоже накажет материально. Так, за каждый месяц просрочки по 6-НДФЛ предусмотрен штраф в 1000 рублей. Причем 1000 рублей начислят как за полный месяц просрочки, так и за не полный. За срыв срока сдачи справок 2-НДФЛ накажут по 200 рублей за каждую справку.

- За предоставление недостоверных сведений и(или) фиктивных документов налоговики накажут по 500 рублей за каждую такую недействительную бумагу.

Права налогоплательщиков РФ

НК РФ содержит достаточно широкий круг прав для лиц, обязанных уплачивать налоги и сборы.

- Право обладать информацией об установленных на российской территории налогах и сборах. Граждане имеет право получать всю интересующую их информацию по налоговому законодательству, включая информацию о действующих налогах, порядке их начисления, уплаты, размере начисленного к уплате налога и иным сведениям, относящимся к деятельности налоговых органов. Для реализации этого права гражданами законодатель устанавливает обязанность налоговых органов давать ответы на обращения налогоплательщиков. При этом ФЗ «О порядке рассмотрения обращений граждан Российской Федерации» от 02.05.2006 № 59 в ст. 12 закрепляет обязанность налоговиков давать ответ не позднее чем через 30 дней с момента поступления такого обращения. Следует также отметить, что любая информация, касающаяся налогов и сборов, сотрудниками налогового органа предоставляется гражданам бесплатно.

- Право получать налоговые льготы. Каждый гражданин при наличии у него оснований, предусмотренных НК РФ, вправе рассчитывать на получение установленных льгот по налогам и сборам.

- На условиях, закрепленных на законодательном уровне, любой гражданин имеет право на получение налоговой отсрочки/рассрочки или налогового кредита (в т. ч. инвестиционного, в силу ст. 66 НК РФ).

- Право представлять свои интересы в налоговом органе лично либо через своего представителя. При этом к представительству в данном случае предъявляются общие требования гражданского законодательства.

- Гражданин, в отношении которого производится налоговая проверка, имеет право присутствовать на данной проверке.

- Особым правом, предоставляемым законодателем налогоплательщикам, является право на обжалование действий/бездействия должностных лиц налоговых органов. Обжаловать действия ИФНС можно как у вышестоящих должностных лиц налоговых органов, так и в иных государственных структурах, включая суды и прокуратуру.

- Право не исполнять предписаний и требований налоговых органов, которые были вынесены с нарушением законодательства либо сами по себе являются незаконными. При этом следует иметь в виду, что отказ от исполнения требований налоговой инспекции возможен только в том случае, если гражданин сможет доказать их незаконность и они были признаны таковыми вступившим в силу решением суда. По этой причине необходимо иметь достаточные доказательства своей позиции для их представления в случае необходимости суду.

- Право требовать от налоговиков исполнения обязанности по зачету уплаченных сумм в установленный срок, а в случае переплаты или ошибочной уплаты денежных средств в пользу налоговых органов — возврата таких сумм.

- Право требовать от налоговой инспекции соблюдения охраняемой законом налоговой тайны.

Права, обязанности и ответственность налоговых органов

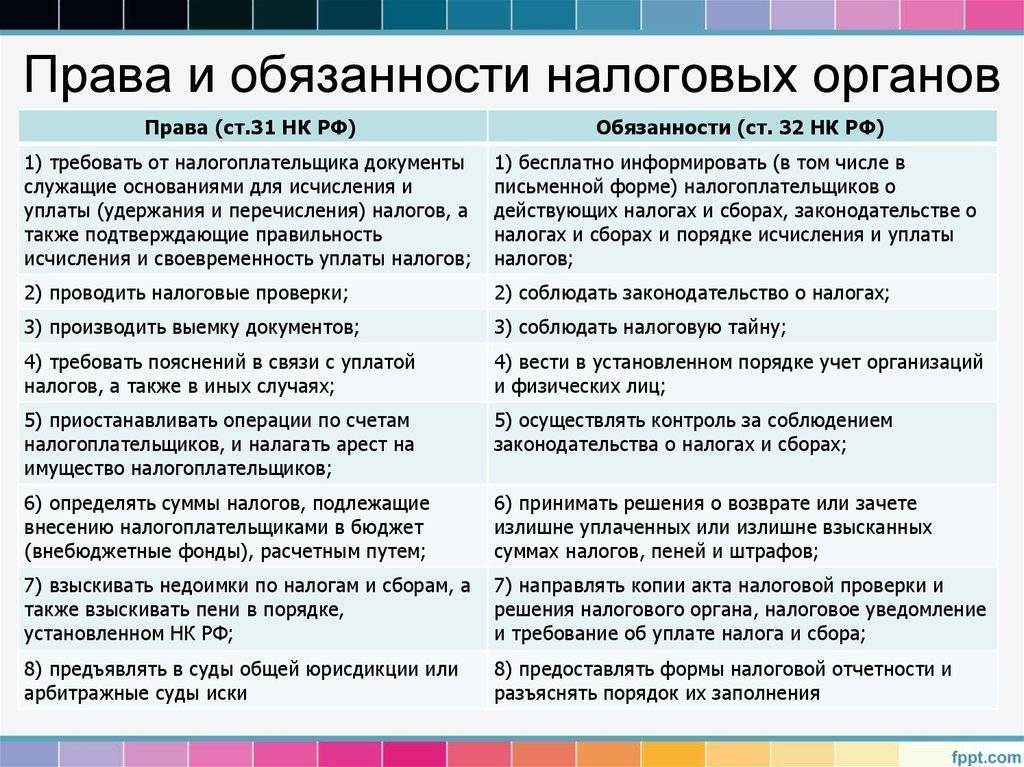

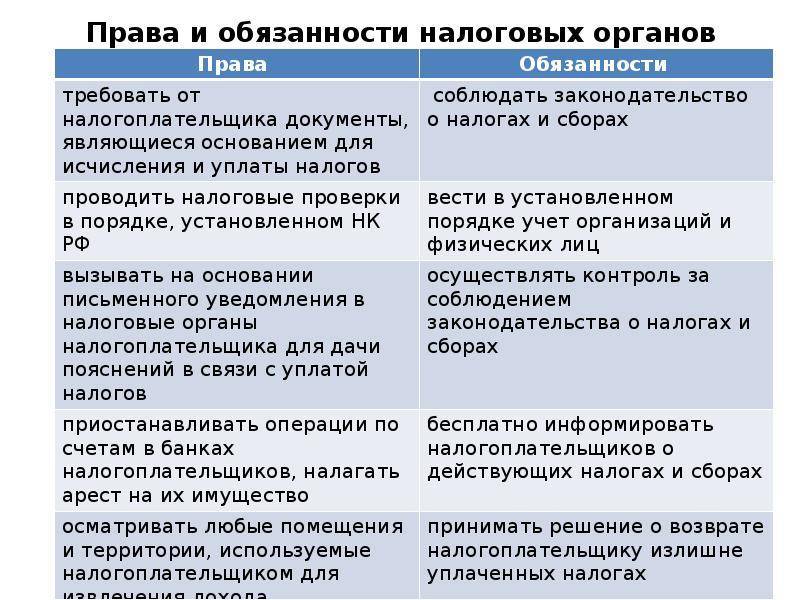

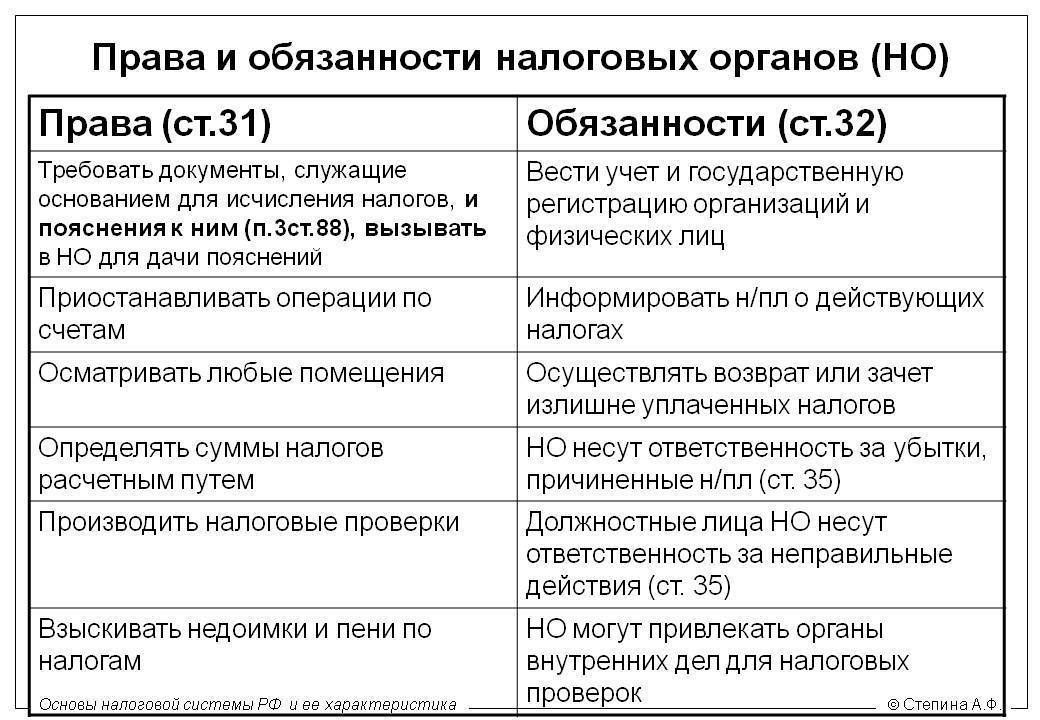

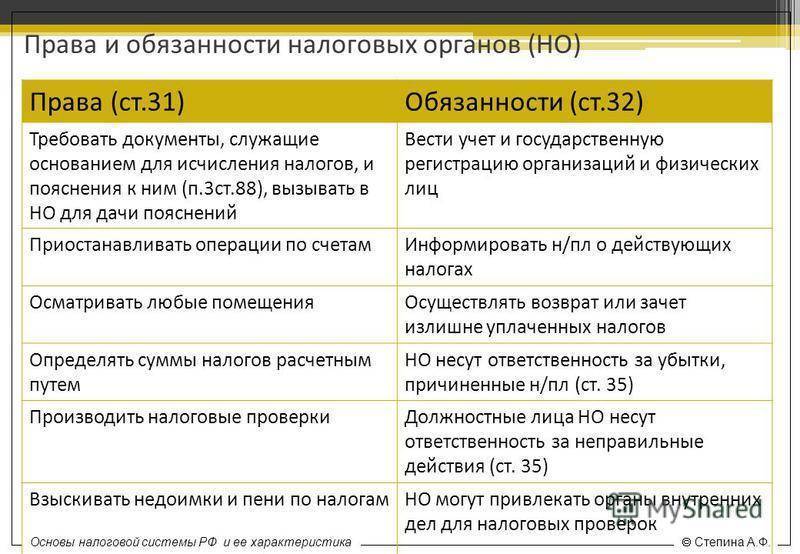

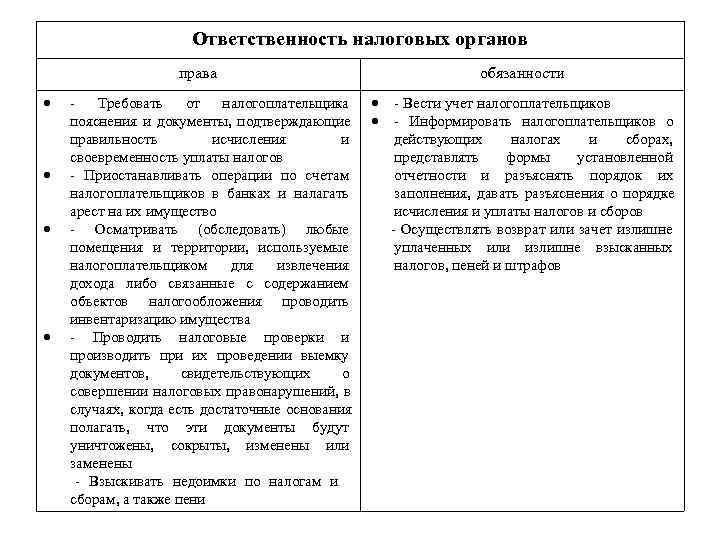

Согласно НК РФ налоговые органы вправе:

- Требовать от субъектов документацию – для правильного исчисления налога;

- Требовать пояснений – для определения правомочности действий при заполнении отчетности;

- Проводить проверки – чтобы удостовериться в законности действий плательщиков;

- Приостанавливать на основании законодательных актов финансовые операции субъектов в финансовых учреждениях;

- Арестовывать имущество должника – для обеспечения уплаты долга;

- Изымать документацию, подтверждающую факт преступления;

- Проводить инвентаризацию имущества субъекта – для определения возможности получения благодаря ему прибыли;

- Выполнять расчетные операции предполагаемой прибыли, если субъект не допускает органы на объект;

- Правильно исчислять налоги и сборы;

- Взыскивать недоимки по платежам любого рода;

- Запрашивать у банков данные относительно платежных документов налогоплательщиков;

- Привлекать к расследованию сторонних специалистов и свидетелей;

- Обращаться в судебные инстанции;

- Лишать предпринимателей лицензии.

Важно: среди обязанностей налоговым органам в первую очередь вменяется неукоснительно соблюдение предписаний законодательных актов, они должны следовать требованиям закона и блюсти права налогоплательщиков.

Также обязанностью налоговиков является:

- Работа с гражданами по предоставлению разъяснений относительно заполнения отчетной документации, а также актуальной информации;

- Они обязаны качество и безошибочно внести учет субъектов и соблюдать конфиденциальность.

Важно: в ходе своей неправомерной деятельности или бездействия согласно ст.35 НК РФ налоговые органы несут ответственность за причиненные убытки налогоплательщикам и субъектам уплачивающим сборы. Все убытки в полном объеме восполняются из федеральной казны, а ответственные за правонарушения лица несут наказание согласно законодательству РФ

Все убытки в полном объеме восполняются из федеральной казны, а ответственные за правонарушения лица несут наказание согласно законодательству РФ.

Комплекс обязанностей налогоплательщиков.

Права и обязанности налоговых агентов

Права у налоговых агентов соответствуют правам выше указанных налогоплательщиков, они также вправе получать разъяснительную информацию, присутствовать на проверках и получать об этом акты, требовать хранение налоговой тайны и не исполнять неправомерных решений.

Налоговые агенты согласно их статусу должны:

- Отчислять сумы сформированные законом в бюджет;

- Стать на учет в положенные сроки;

- Вести отчетность по доходам/расходам, а также по объектам налогообложения;

- Предоставлять декларации и бумаги, по которым доступно выполнить исчисления;

- Предъявлять журнал учета доходов/расходов;

- Направлять в налоговые органы финансовую годовую отчетность;

- Обеспечивать сохранность требуемой документации в 4летний период.

- Также они обязаны:

- Удерживать, начислять и уплачивать в бюджет необходимые сборы;

- Возвращать излишне удержанные суммы;

- Уведомлять контролирующие службы о результатах собственной деятельности, то есть информировать органы о невозможности удержания суммы у налогоплательщика или об общей задолженности.

Также налоговый агент должен предоставлять всю документацию, согласно которой проводились расчеты и было выполнено удержание. Налоговый агент – это субъекты, в обязанности которых вменяется исчисление, удержание и перевод сумм в бюджет.

Требования к ним гораздо выше нежели к налогоплательщикам, так как они обладают широкими полномочиями.

Согласно этому налоговый агент будет более жестко наказан за правонарушения в исполнении своих личных обязанностей, чем налогоплательщик, который при неправильном исчислении налогов не несет никакой ответственности.

Особенности понятия налогоплательщик

В число участников отношений, которые регулирует законодательство о налогах и сборах, включены предприятия и физические лица. Они признаются налогоплательщиками.

Замечание 1

Понятие «налогоплательщик» можно отнести к специфической категории законодательства о налогах и сборах. Оно применяется исключительно в значении, которое определяет та или иная статья Налогового Кодекса. Специфичность понятия определяет статья 11, в соответствии с которой категория «налогоплательщик» представляет собой понятие, используемое только в налоговом праве. Другим правовым отраслям или законодательству термин можно использовать только в значении, обозначенном в НК РФ.

Налогоплательщиком и плательщиком сборов должны быть признаны организации и физические лица. Именно на них НК РФ возлагает обязанность уплаты соответствующих налогов или сборов.

Важнейший критерий отнесения физических лиц или предприятий к субъектам налогового права представляет собой потенциально возможную обязанность уплаты причитающихся налогов. Физические лица и предприятия способны приобрести правовой налоговый статус, когда возникает предполагаемая возможность вступления в налоговые правоотношения с государством (муниципальным образованием), которые касаются уплаты устанавливаемых сборов и налогов. Налогоплательщики как субъекты налогового права характеризуются потенциальной возможностью становиться участниками соответствующих правоотношений, которые касаются установления, введения и взимания налогов, налогового контроля или привлечения к налоговой ответственности.

Реальную обязанность налогоплательщика уплачивать определенный сбор или налог возлагают на физическое лицо или предприятие с момента, когда возникают обстоятельства, установленные законом о налогах и сборах и предусматривающие уплату налога. Обстоятельства, которые возникают и влекут уплату суммы налога или сбора, являются юридическим фактом, на основе которого субъекты в налоговом праве приобретают статус участников налоговых правоотношений.

Замечание 2

Полный список субъектов, которые обязаны осуществлять платежи в доход страны, установлен во 2 части НК или прочими федеральными законами в отдельности по каждому налогу (сбору).

Разъяснение понятия «налогоплательщик»

К таким объектам относят:

- юр. лицо, открытое с соблюдением законов РФ

- зарубежные юридические лица, фирмы, имеющие гражданскую правоспособность, открытие с соблюдением законов своей страны; международные компании и их отделения, открытые на территории России

Взаимосвязанность объектов устанавливают только в конкретных обстоятельствах:

- при участии гражданина в имуществе другого, когда его доля превышает 20%

- при подчинении физ. лица иному физ. лицу по должностным обязанностям

- если лица являются супругами, родственниками, усыновленным/опекаемым и попечителем

- по постановлению суда, после представления доказательств подконтрольными лицами

Права и обязанности

Наряду с обычными налогоплательщиками, за налоговыми агентами закреплены аналогичные права и обязанности. Исчерпывающее понятие, кто такие налоговые агенты, их права и обязанности рассмотрены в 24 статье НК РФ.

Ключевые права налоговых агентов:

- Бесплатно получать информацию и разъяснения от представителей ФНС в части применения режимов, видов и правил налогообложения.

- Запрашивать унифицированные бланки и требовать пояснений по правилам их заполнения и предоставления в ИФНС.

- Пользоваться установленными законом вычетами, льготами и послаблениями при наличии законных прав на их применение.

- Получить рассрочку, отсрочку или реструктуризацию долгов либо инвестиционный фискальный кредит, если имеются веские основания.

- Претендовать на своевременный возврат или зачет излишне перечисленных средств в бюджет.

- Инициировать сверки взаиморасчетов с государственными органами, получать соответствующие правки, выписки и пояснения.

- Отказаться от выполнения незаконных либо неправомерных действия инспекторов ФНС и иных должностных лиц.

Основные обязанности налоговых агентов: выполняют своевременное и достоверное исчисление, удержание и перечисление сумм фискальных обязательств в бюджеты соответствующего уровня. Помимо данного обязательства, за НА закреплены следующие:

- в месячный срок сообщить в ИФНС о невозможности удержания фискальной задолженности с налогоплательщика;

- вести достоверный учет по начисленным и выплаченным доходам, а также по удержанным суммам налогов и сборов, причем отдельно по каждому налогоплательщику;

- своевременно предоставлять отчетности и документы, подтверждающие правильность и полноту произведенных расчетов;

- обеспечить сохранность документации, подтверждающей факты совершенных операций, в течение 4 календарных лет.

данный перечень не является исчерпывающим. Так, для конкретного вида фискальных обязательств (НДФЛ, НДС и налог на прибыль) чиновники предусмотрели дополнительные обязательства.