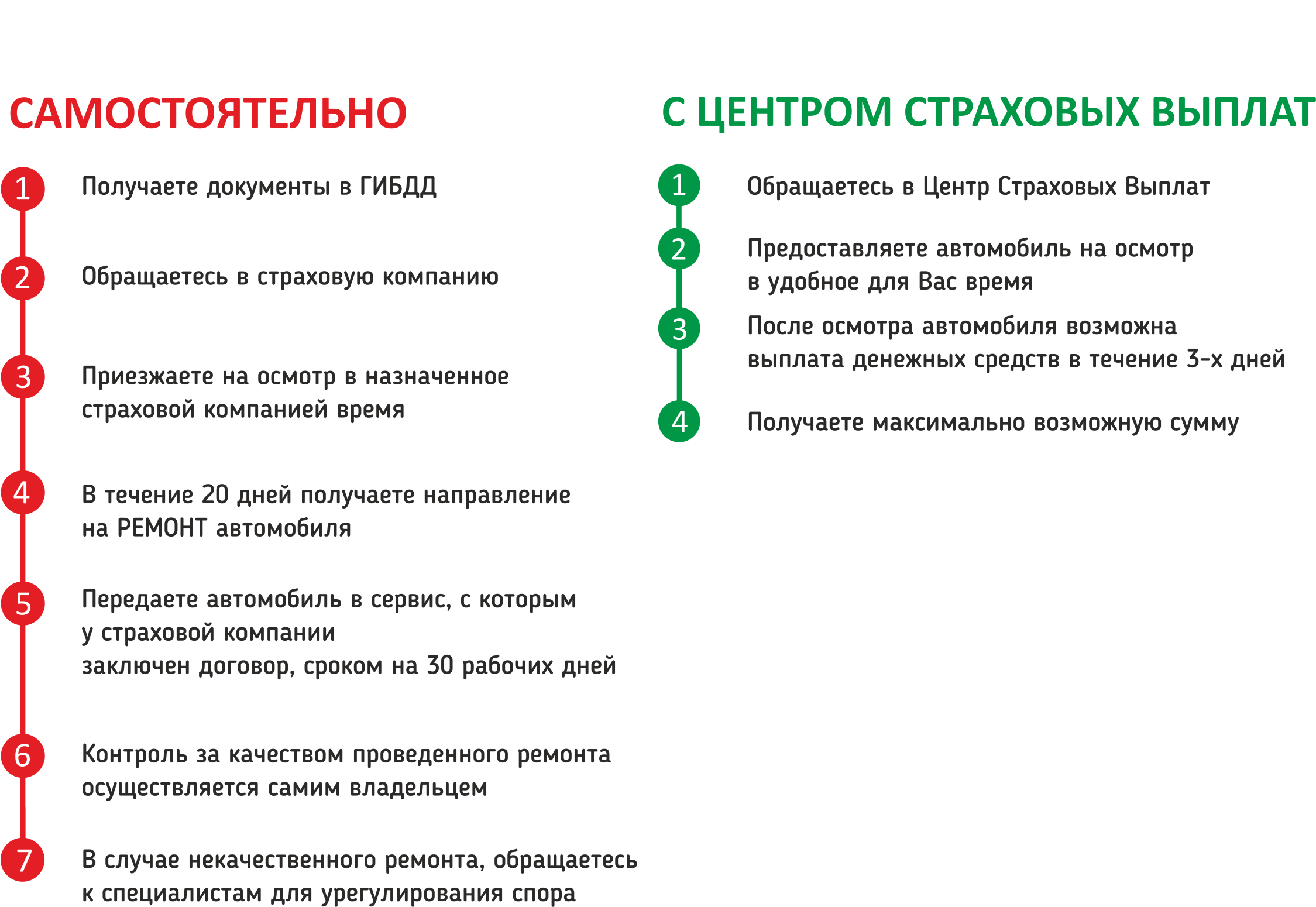

Досудебное урегулирование спора

В случае задержки страховой компанией, выплаты компенсации, водитель, как и раньше, имеет право обращения в суд для защиты своих интересов. Правда, теперь закон пошел навстречу и страховщикам, оградив их от любителей судебных тяжб по поводу и без, путем принятия положения об обязательном досудебном урегулировании спора. В связи с этим, пострадавшая сторона обязана составить в адрес страховой компании претензию, оформить ее в письменном виде и, прикрепив необходимые дополнительные документы, передать на рассмотрение.

В случае задержки страховой компанией, выплаты компенсации, водитель, как и раньше, имеет право обращения в суд для защиты своих интересов. Правда, теперь закон пошел навстречу и страховщикам, оградив их от любителей судебных тяжб по поводу и без, путем принятия положения об обязательном досудебном урегулировании спора. В связи с этим, пострадавшая сторона обязана составить в адрес страховой компании претензию, оформить ее в письменном виде и, прикрепив необходимые дополнительные документы, передать на рассмотрение.

На ознакомление с данной претензией и предоставление официального ответа страховщику дается 5 календарных дней. И лишь потом, имея на руках собственную жалобу и подтверждение ее направления страховщику (независимо от получения ответа страховой), владелец транспортного средства может идти в суд. В ином случае в рассмотрении дела будет вынесен отказ. При этом, хлопоты авто-владельца законом все же учитываются – в случае принятия положительного решения в пользу водителя суд определяет наказание страховщику в форме взыскания за добровольное неудовлетворение требования вне зависимости от факта заявления суду такого требования.

Могут ли отказать

Страховая компания может отказать клиенту в компенсации ущерба при наличии следующих обстоятельств:

- Случай не признается страховым. Подобное возможно, если в момент ДТП водитель находился в состоянии алкогольного опьянения или машиной управлял человек, не вписанный в ОСАГО.

- Заявителем был представлен неполный пакет документов.

- При проверке были выявлены нарушения.

- Страхователь не предоставил автомобиль для осмотра в установленное время.

- Страховщик виновника не имеет лицензии на осуществление страховой деятельности.

- По факту ДТП возбуждено административное производство и ведется расследование. Страховая компания вправе отложить рассмотрение заявки до момента окончания процесса.

- Виновный скрылся с места преступления и дело было передано в суд.

Документы для получения страховых выплат

Потерпевший на момент подачи заявления о страховой выплате или о прямом возмещении убытков прилагает к заявлению:

- заверенную в установленном порядке копию документа, удостоверяющего личность потерпевшего;

- документы, подтверждающие полномочия лица, являющегося представителем выгодоприобретателя (при подаче документов по доверенности);

- документы, содержащие банковские реквизиты для получения страхового возмещения, в случае, если выплата страхового возмещения будет производиться в безналичном порядке;

- согласие органов опеки и попечительства, в случае, если выплата страхового возмещения будет производиться представителю лица (потерпевшего (выгодоприобретателя), не достигшего возраста 18 лет (при необходимости);

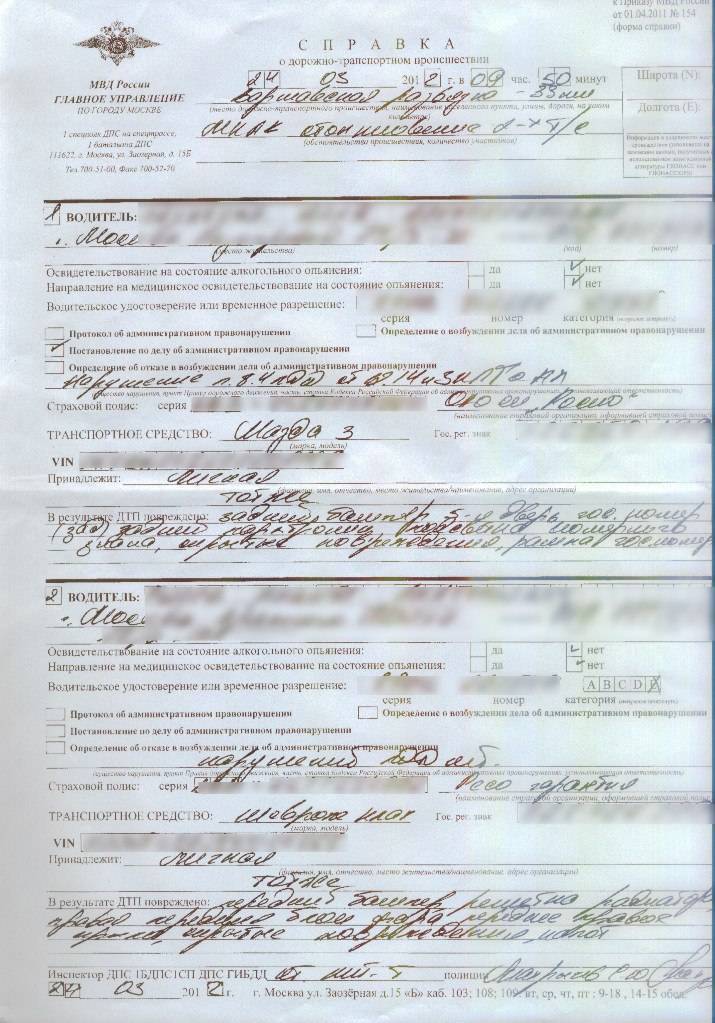

- справку о ДТП, выданную подразделением полиции, отвечающим за безопасность дорожного движения, по форме, утвержденной приказом Министерства внутренних дел Российской Федерации от 1 апреля 2011 года N 154 (зарегистрирован Минюстом России 5 мая 2011 года, регистрационный N 20671), если оформление документов о дорожно-транспортном происшествии осуществлялось при участии уполномоченных сотрудников полиции;

- извещение о ДТП;

- копии протокола об административном правонарушении, постановления по делу об административном правонарушении или определения об отказе в возбуждении дела об административном правонарушении, если оформление документов о дорожно-транспортном происшествии осуществлялось при участии уполномоченных сотрудников полиции, а составление таких документов

Кроме того, потерпевший в зависимости от вида причиненного вреда здоровью представляет страховщику подтверждающие документы.

В течение 5 рабочих дней с даты подачи заявления и прилагаемых к нему документов потерпевший обязан представить страховщику поврежденное транспортное средство или его остатки для осмотра и (или) независимой технической экспертизы.

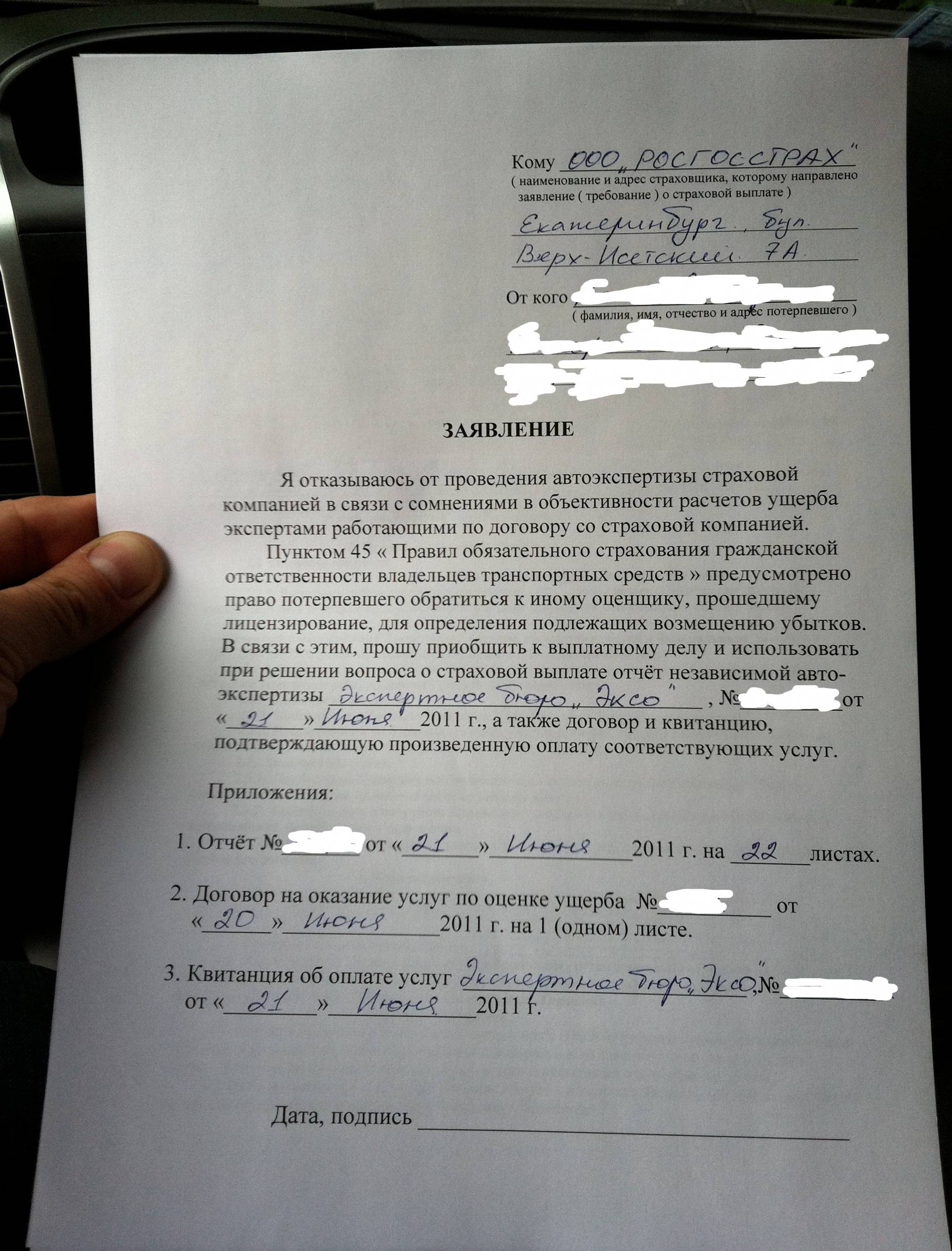

Зачастую страховщик по результатам осмотра поврежденного автомобиля оценивает нанесенный ущерб ниже реальной стоимости восстановительного ремонта. Если потерпевший не согласен с размером предлагаемого страхового возмещения, страховщик обязан организовать своими силами и за свой счет независимую экспертизу.

В случае несогласия с выводами экспертизы, проведенной по инициативе страховой компании, потерпевший вправе самостоятельно провести независимую экспертизу (проводится за счет лица, являющего инициатором экспертизы, то есть за счет потерпевшего) и обратиться в суд.

Важно. В случае непредставления потерпевшим поврежденного транспортного средства или его остатков для осмотра и (или) независимой технической экспертизы, независимой экспертизы (оценки) в согласованную со страховщиком дату потерпевший не вправе самостоятельно организовывать независимую техническую экспертизу или независимую экспертизу (оценку), а страховщик в этом случае вправе вернуть без рассмотрения представленное потерпевшим заявление о страховом возмещении или прямом возмещении убытков вместе с документами, предусмотренными правилами обязательного страхования

Обмен необходимыми документами о страховом возмещении для проверки их комплектности по желанию потерпевшего может осуществляться в электронной форме, что не освобождает потерпевшего от представления страховщику документов в письменной форме о страховом возмещении по месту нахождения страховщика или представителя страховщика. Страховщик обязан обеспечить рассмотрение обращения заявителя, отправленного в виде электронного документа, и направление ему ответа в течение срока, согласованного заявителем со страховщиком, но не позднее трех рабочих дней со дня поступления указанного обращения.

Сроки принятия решения о выплате страхового возмещения

В течение 20 календарных дней, за исключением нерабочих праздничных дней, со дня принятия к рассмотрению заявления потерпевшего о страховом возмещении или прямом возмещении убытков и приложенных к нему документов, предусмотренных правилами обязательного страхования, страховая компания обязана произвести страховую выплату потерпевшему или после осмотра и (или) независимой технической экспертизы поврежденного транспортного средства выдать потерпевшему направление на ремонт транспортного средства с указанием станции технического обслуживания, на которой будет отремонтировано его транспортное средство и которой страховщик оплатит восстановительный ремонт поврежденного транспортного средства, и срока ремонта либо направить потерпевшему мотивированный отказ в страховом возмещении.

Подготовлено “Персональные права.ру”

Что делать при отказе в выплатах по ОСАГО

Не всегда страховая компания соглашается с полученным заявлением и принимает меры к возмещению причиненного ущерба. Если вы полагаете, что страховщик отказал вам в выплатах по полису ОСАГО незаконно, то обжалуйте его действия.

Вариантов разрешения спорных моментов со страховщиком немало. Можно, например, привлечь к разрешению конфликта Общество защиты прав потребителей. Если оно усмотрит в действиях страховой компании нарушения, то подаст в суд иск в ваших интересах.

Тогда помимо выплаты вам возмещения, страховщику придется заплатить штраф в размере половины этой суммы по решению суда.

Страховая компания может лишиться лицензии, если не будет выполнять решение суда и проигнорирует требования судебных приставов. В интересах страховщика не допускать такой ситуации.

Если есть возможность урегулирования вопроса без судебных органов, то страховщику стоит воспользоваться этим. К примеру, не следует отказывать заявителю по причине отсутствия какого-либо документа или наличия в нем неточностей. В интересах самого заявителя устранить эти недочеты и ускорить рассмотрение его вопроса.

Если заявление подано вами с пропуском срока, то приложите к нему документы, которые могут подтвердить уважительность его причины. Это могут быть медицинские справки или приказы о командировке за пределы города.

Проявите внимательность при экспертизе автомобиля

Важно указание в акте на все имеющиеся повреждения. Причем должно быть очевидно, что возникли они в результате именно этого ДТП. Исходя из сложившейся практики, можно выделить основные причины, по которым заявителям отказывают в получении страхового возмещения по полису ОСАГО:

Исходя из сложившейся практики, можно выделить основные причины, по которым заявителям отказывают в получении страхового возмещения по полису ОСАГО:

- отсутствие у одного участника аварии полиса ОСАГО;

- ДТП произошло при испытаниях автомобиля, при обучении новичка вождению, при проведении соревнований;

- причиной повреждения автомобиля является перевозимый им груз;

- если один из пострадавших водителей состоит в трудовых отношениях с организацией и застрахован по соцпакету;

- при повреждении памятников культуры и архитектуры, антикварных предметов.

Во всех этих случаях нет никакого смысла тратить время на споры со страховой компанией: в выплатах вам однозначно будет отказано. Полный перечень основания для отказа содержится в договорах страхования.

Страховая компания может также отказать и по иным основаниям:

- при представлении заявителем неполного пакета документов. При устранении этого нарушения вопрос может быть рассмотрен положительно;

- при пропуске заявителем срока подачи заявления без уважительных причин;

- при банкротстве страховщика. В этом случае обратитесь в РСА;

- при выявлении признаков поддельности полиса ОСАГО. Если вам об этом не было известно, то сообщите в полицию, которая выявит мошенников, а также поставьте в известность РСА;

- при наличии вины в ДТП у обоих участников аварии (или сумма возмещения может быть существенно занижена);

- при выявлении фактов мошенничества со стороны заявителя.

Знание процедуры получения страхового возмещения при ДТП и оформления нужных документов поможет сократить время и избежать получения отказа страховщика в осуществлении выплат.

Это придаст вам уверенности в положительном решении вопроса и скорейшем восстановлении поврежденного автомобиля.

Порядок возмещения ущерба при ДТП по ОСАГО

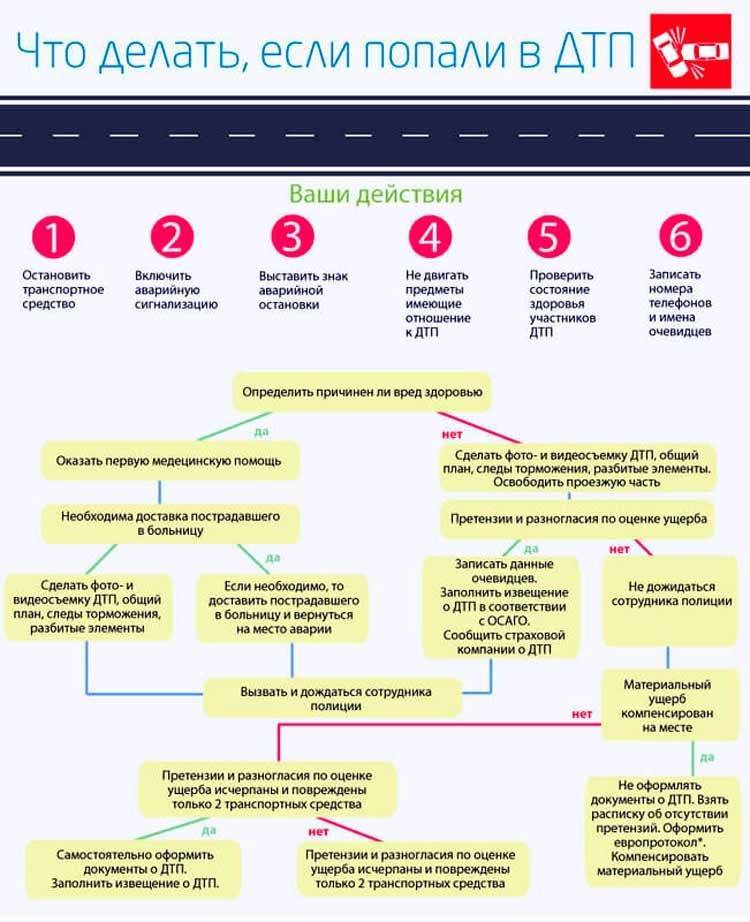

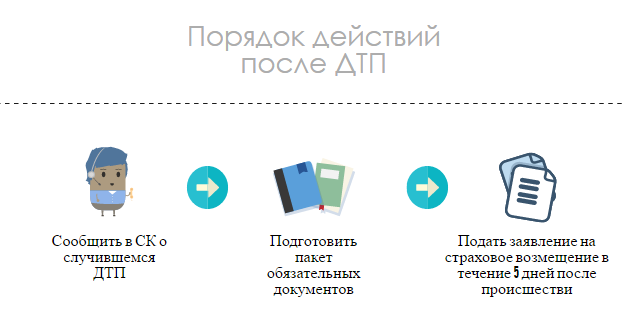

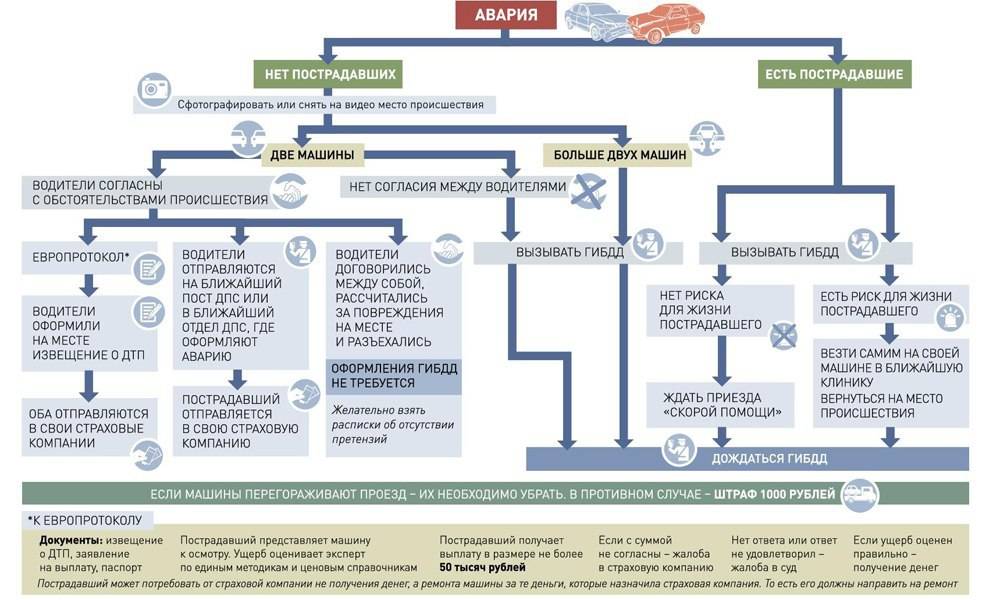

Если вы изучали ПДД в автошколе, то должны знать, что следует соблюдать следующий порядок действий пострадавшего после ДТП для получения выплаты по ОСАГО:

Остановить транспортное средство, включить аварийную сигнализацию и выставить знак аварийной остановки. Ни в коем случае не перемещать предметы, которые имеют хоть какое-то отношение к ДТП.

Если есть пострадавшие, то вызываем скорую медицинскую помощь;

Вызываем сотрудников полиции и записываем фамилии, адреса, номера телефонов очевидцев;

Если движение невозможно, то фиксируем предметы и знаки, относящиеся к аварии, средствами фото и видеосъемки. Стараясь максимально сохранить их положение, оборудуем объезд.

-

Если пострадавших нет, то аварию можно оформить самостоятельно, это поможет сэкономить время. Однако тут тоже следует соблюдать условия, о которых мы писали в статье “Заполнение Европротокола.”

Все документы, которые вам выдадут сотрудники ГИБДД, обязательно следует предъявлять в страховой компании, поэтому сохраняем их.

Если вы все же вызвали полицию, то вам и виновной стороне следует позвонить в страховую компанию и как можно скорее оповестить ее о случившемся ДТП.

Важно!

Заполняя европротокол, следите за тем, чтобы все было указано верно. Никакие помарки неприемлемы. В случае вызова инспектора, смотрите за тем, чтобы он все точно указал в протоколе осмотра места происшествия и составляемой схеме. Допуская ошибки или не дописав повреждения, вы рискуете остаться без выплат или с неоплаченными повреждениями.

Если сотрудник полиции по каким-либо причинам не может оформить документы на месте, он обязан произвести оформление на ближайшем посту или в отделении ГИБДД.

Обязательно читайте все документы, которые дают вам на подпись. У вас есть полное право на то, чтобы не согласиться с указанными обстоятельствами.

Jбязательно указывайте на все мельчайшие детали, которые могут сыграть роль на страховые выплаты:

Состояние дорожного покрытия;

Погодные условия;

Состояние дорожного оборудования;

Следы торможения.

Как мы уже писали ранее, уведомить СК следует сразу, однако порядок и сроки обращения по ОСАГО в страховую компанию после ДТП в 2022 году с документами и заявлением составляет 5 дней, если авария оформлялась без сотрудников ГИБДД, и 15 дней, если вы все-таки вызывали уполномоченных лиц.

Часть 3 статьи 11 Федерального Закона от 25.04.2002 года № 40 – ФЗ регулирует сроки подачи заявления пострадавшему в ДТП по ОСАГО

3. Если потерпевший намерен воспользоваться своим правом на страховое возмещение, он обязан при первой возможности уведомить страховщика о наступлении страхового случая и в сроки, установленные правилами обязательного страхования, направить страховщику заявление о страховом возмещении и документы, предусмотренные правилами обязательного страхования.

Часть 3 статьи 11 Федерального Закона от 25.04.2002 года № 40 – ФЗ

Потерпевший, намеренный воспользоваться своим правом на страховое возмещение, обязан при первой возможности уведомить страховщика о наступлении страхового случая.

Потерпевшие или выгодоприобретатели предъявляют страховщику заявление о страховом возмещении или прямом возмещении убытков и документы, предусмотренные настоящими Правилами, в сроки и порядке, установленные пунктом 3.8 или пунктом 3.6 настоящих Правил соответственно.

Абзац 1 и 2 пункта 3.9 Положение о правилах обязательного страхования гражданской ответственности владельцев транспортных средств” (утв. Банком России 19.09.2014 N 431-П)

Как мы видим, срок подачи документов и порядок выплаты страхового возмещения взаимосвязаны. То есть, если уложитесь раньше, то и выплаты произведутся раньше, а если не успеете в определенный срок, то останетесь и вовсе без страховой компенсации.

Важные нюансы

Постановление Пленума ВС РФ №58 от 26.12.2017 разъяснило некоторые важные моменты, которые должен знать пострадавший при обращении:

- Помимо уведомления о страховом случае должно быть направлено и заявление на возмещение вреда;

- В заявлении нужно указать обо всём ущербе, не только о восстановительном ремонте (эвакуация, утрата товарной стоимости и прочее);

- Документы направляются страховщику или его представителю (перечень адресов является приложением к договору ОСАГО);

- Если компании не хватает документов для принятия решения, она должна сообщить об этом заявителю в день обращения (при личной подаче) или в 3-дневный срок (при направлении заявления по почте).

Важно! Если пострадавший по личным причинам не получил письмо, считается, что страховщик исполнил обязанность по извещению. Ещё один важный момент отражён в п.4.26 Положения Банка России №431-П

Сроки выплат страховщиком в пользу потерпевшего могут быть продлены, если решение о перечислении средств зависит от результатов расследования (рассмотрения) дела: уголовного, административного, гражданского

Ещё один важный момент отражён в п.4.26 Положения Банка России №431-П. Сроки выплат страховщиком в пользу потерпевшего могут быть продлены, если решение о перечислении средств зависит от результатов расследования (рассмотрения) дела: уголовного, административного, гражданского.

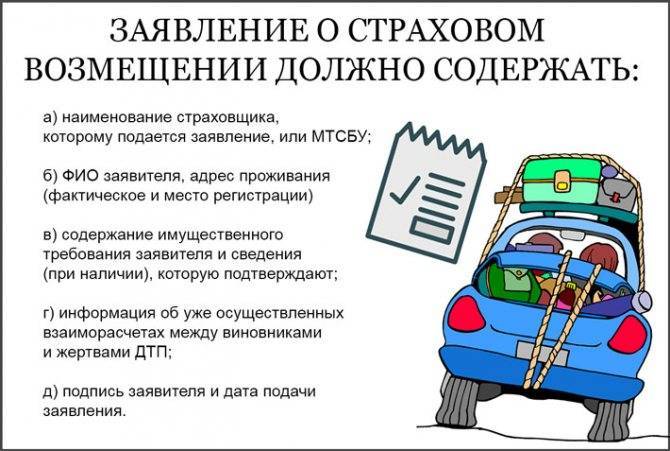

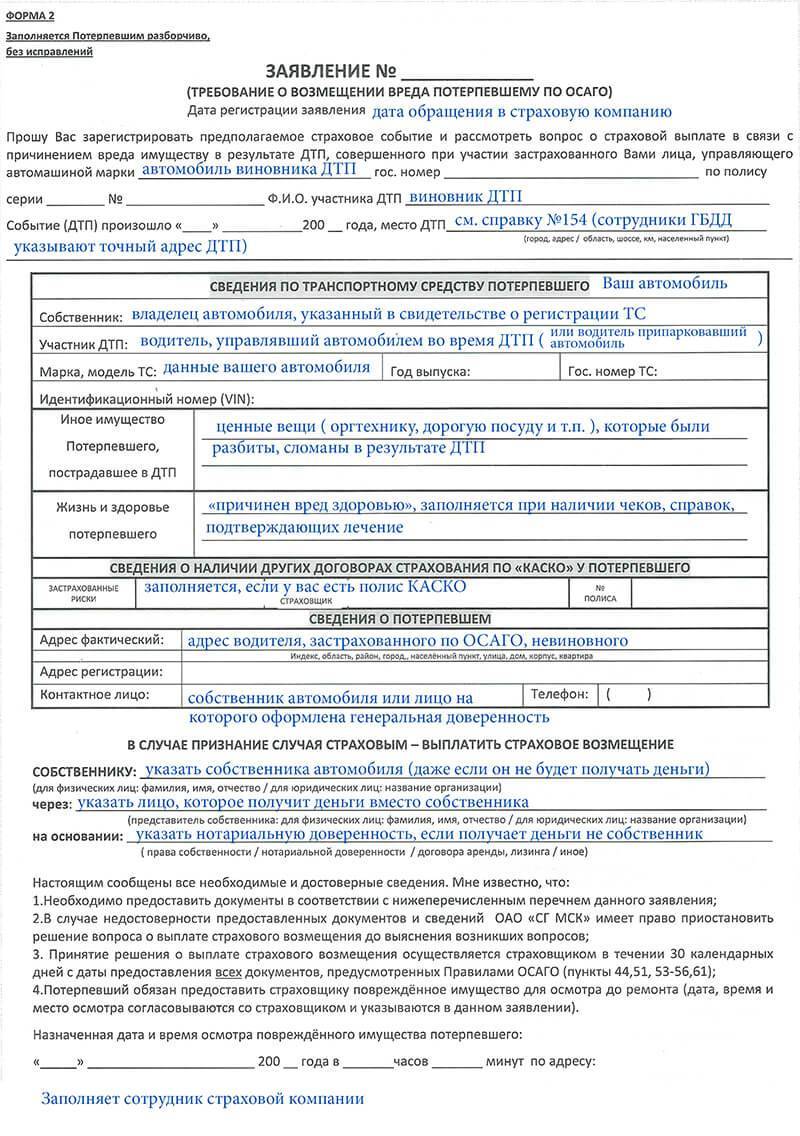

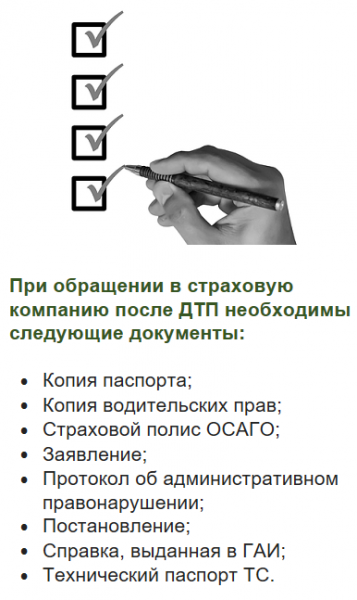

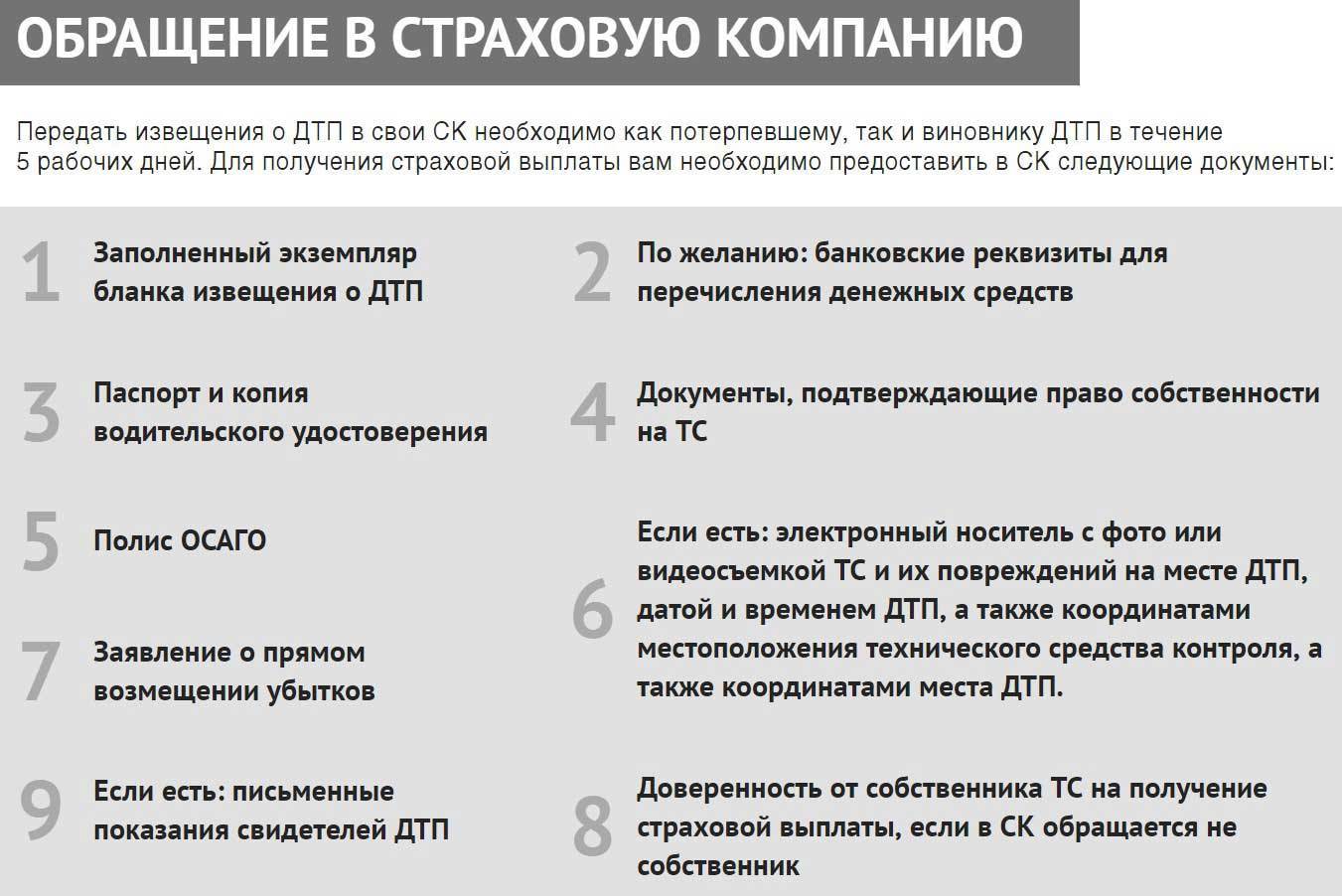

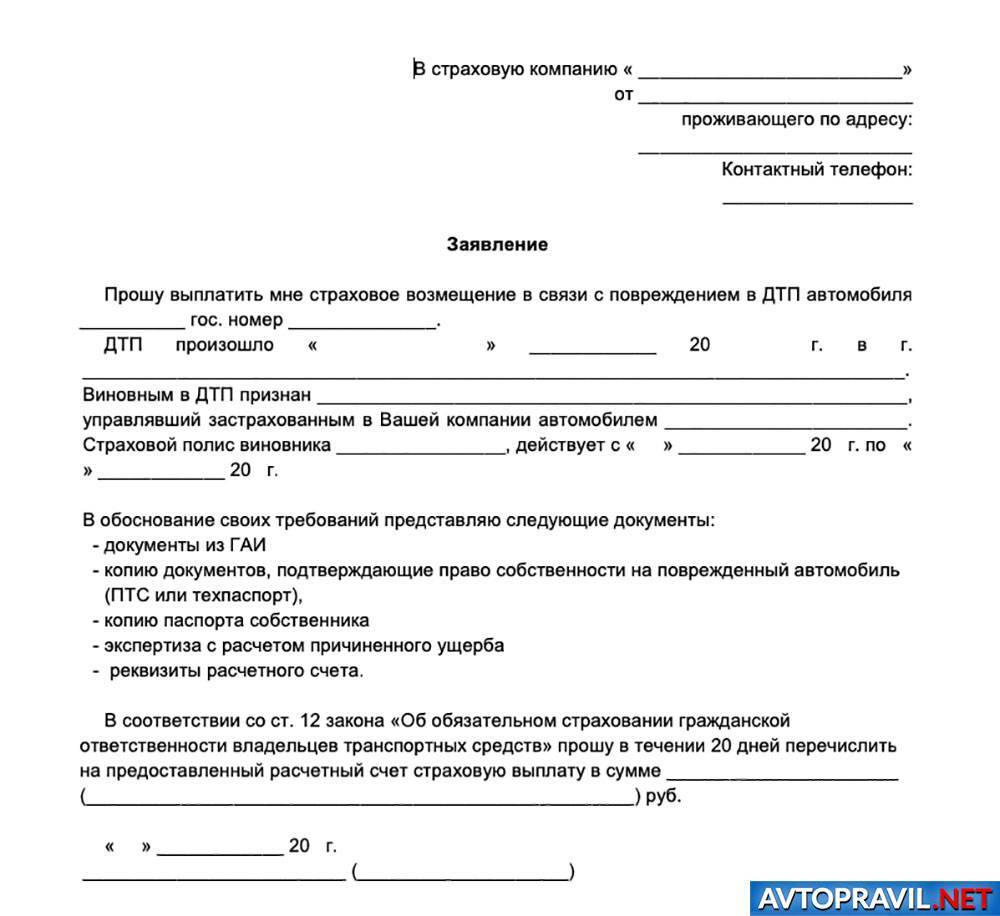

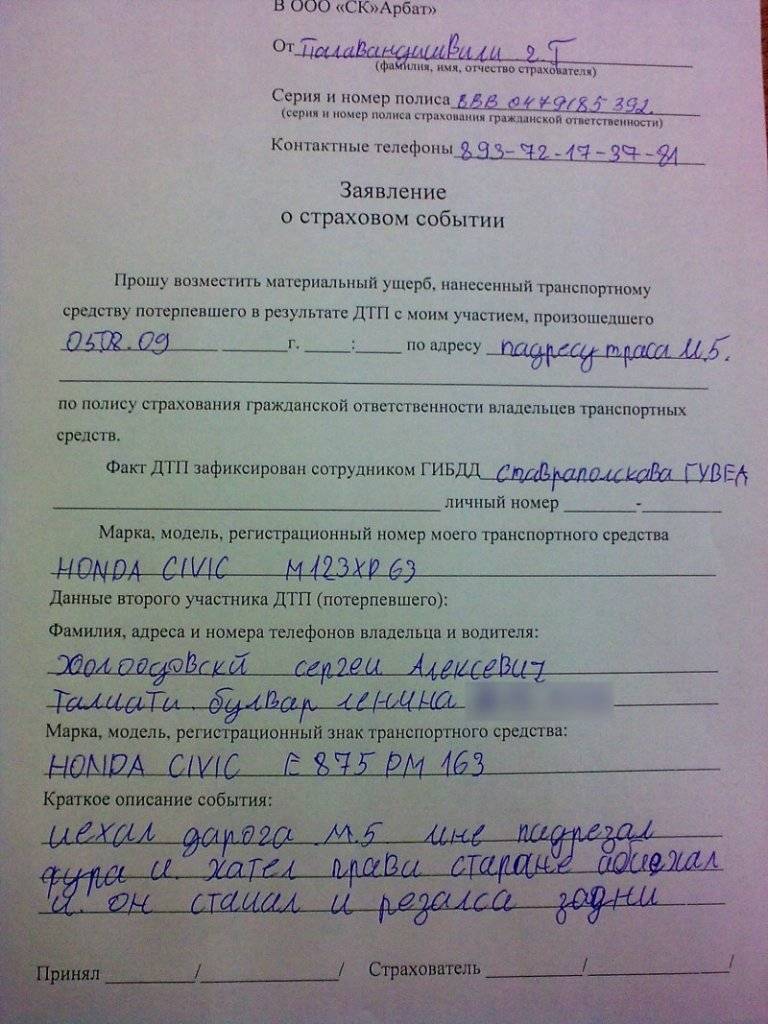

Документы для обращения в страховую после ДТП (образец заявления)

Для обращения к страховщику за выплатой потребуется предоставить пакет документов:

- паспорт заявителя. Если он не может обратиться лично, то паспорт доверенного лица и доверенность на действия от имени потерпевшего;

- ПТС и регистрационное свидетельство на авто;

- документы о нанесенном ущербе: затратах на лечение, заключение экспертов об ущербе автомобилю и другие;

- типовое извещение о ДТП с подписями участников;

- протокол и постановление Госавтоинспекции, или европротокол с подписями сторон.

Потерпевший заполняет стандартный бланк заявления на возмещение, утвержденный положением Центобанка России №431-П “Оправилах обязательного страхования”.

Форма включает блоки для сведений о:

- Заявителе: ФИО, ИНН, паспортные реквизиты и контактные данные. Если застрахованный водитель не является собственником авто, приводятся данные о владельце.

- Пострадавшей машине: заводские данные, сведения из ПТС и СТС, информация о праве собственности на авто.

- Вреде здоровью, если таковой был причинен, расходах на лечение и наличии упущенного заработка у потерпевшего.

- Страховом договоре и виде возмещения, которое хочет получить заявитель.

- Реквизитах для перечисления средств.

Нехватка документов из обязательного набора или их неверное оформление не могут быть причиной для отказа в регистрации заявления. В этом случае обращение принимается к рассмотрению, а заявителю подробно разъясняются ошибки, которые следует исправить.

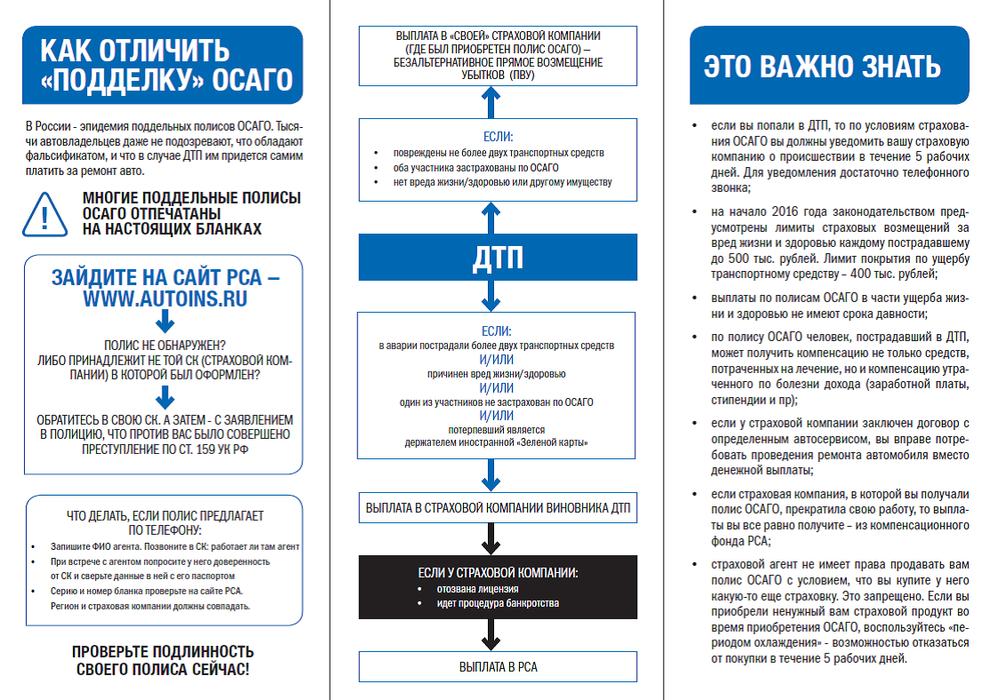

Куда обращаться по ОСАГО при ДТП

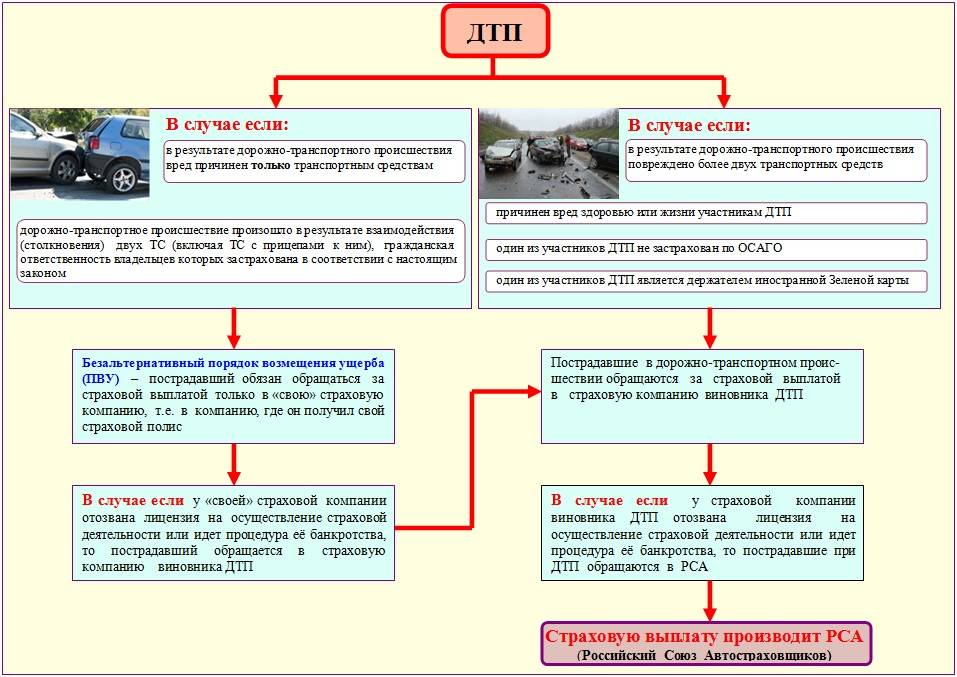

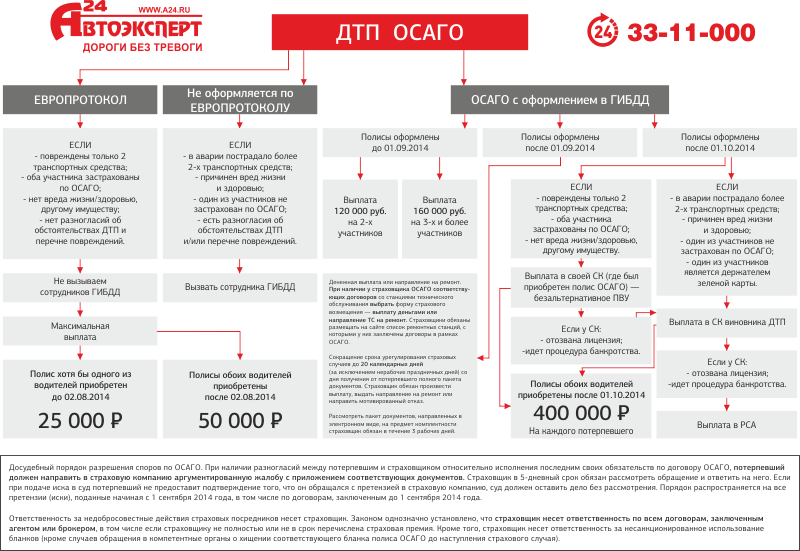

Существует несколько вариантов, куда можно обратиться при наступлении страхового случая по ОСАГО. Начиная со 2 августа 2014 года, у потерпевшей стороны нет больше права выбора в отношении страховых компаний. Отныне, все зависит от ситуации.

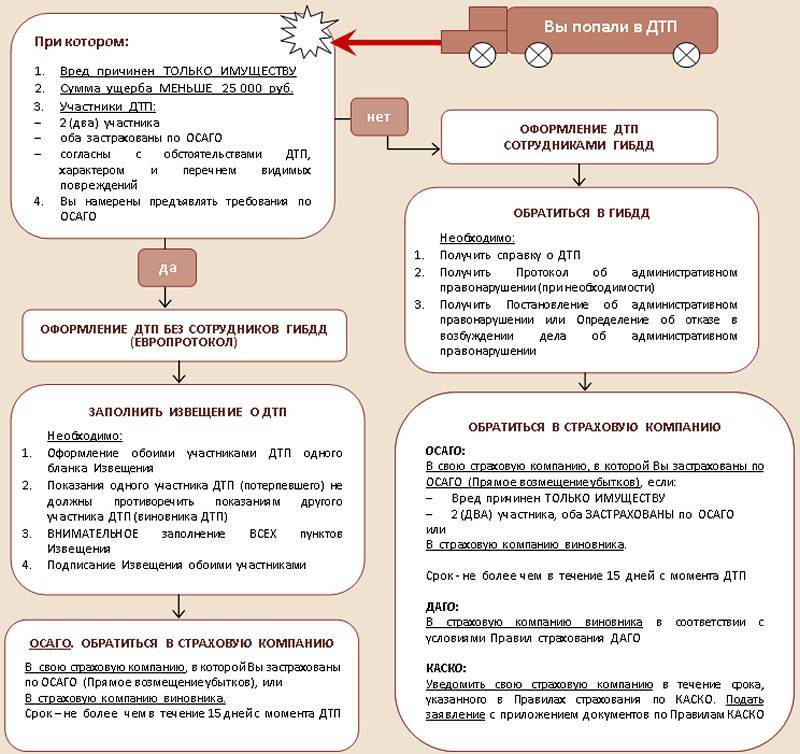

Обратиться можно в свою СК для прямого возмещения убытков (ПВУ), но только в том случае, если будут соблюдены следующие правила:

В ДТП было задействовано только 2 транспортных средства;

На момент аварии, у обоих водителей имелся действующий полис ОСАГО;

Вред нанесен исключительно транспортным средствам.

Если все эти правила соблюдены, то можно смело обращаться в свою страховую компанию.

Если период использования ТС окончен, но срок действия полиса нет, то договор является действующим.

Обратиться в Российский Союз Автостраховщиков необходимо только в том случае, если:

У страховой компании виновника отозвана лицензия или же в отношении нее введена процедура банкротства;

Виновник аварии не установлен или у него отсутствует полис ОСАГО, но это только в том случае, если нанесен ущерб жизни или здоровью.

Во всех остальных случаях обращаемся в страховую компанию виновной стороны, даже если при ПВУ у СК виновника отозвана лицензия или в отношении нее введена процедура банкротства.

Стоит помнить один нюанс, что потерпевший имеет право подать заявление о выплате в страховую компанию виновника, как по месту жительства, так и в субъекте РФ, на территории которого произошло ДТП.

Образец заявления о страховой выплате по ОСАГО вы можете скачать и посмотреть тут.

Бывает так, что виновник ДТП погиб, ОСАГО было безвозмездно утрачено, а вам, как потерпевшей стороне, нужны выплаты за нанесенный ущерб транспортному средству, а также вашему здоровью.

В данной ситуации, следует собирать все документы, которые будут подтверждать ваше участие в аварии, то, что вы проходили лечение, все чеки и справки. При оповещении своей страховой компании, следует уточнить данный факт. После чего следует действовать согласно их указаниям.

Далее, в лучшем случае, ваша страховая компания или РСА, произведет все надлежащие выплаты и в порядке регресса, потребует данную сумму с наследников виновника. В худшем случае, если доказать вашу невиновность не получится, вы останетесь ни с чем.

Чтобы этого не произошло, советуем вам не пренебрегать помощью автоюристов, так как именно они помогут вам получить все необходимые выплаты, а затраты на них, вы сможете компенсировать в судебном иске.

Юридическая консультация

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди!

Получить консультацию

Сроки обращения страховую компанию по КАСКО

Ранее мы указали на то, что в данном случае сторонам предоставляется достаточная свобода действий. Заключается она в следующем: во-первых, на сегодняшний день в РФ не имеется профильного ФЗ, какой бы регулировал область страхования по КАСКО. На эту область правоотношений распространяются диспозитивные правила о защите прав потребителей, некоторые положения гражданского кодекса, плюс, нормы ФЗ «О страховом деле». Но ни один из указанных документов не указывает на срок обращения страховую компанию по КАСКО. Получается, что при заключении соглашения, СК устанавливает данные сроки самостоятельно.

К слову, большинство крупных СК придерживаются того же правила, что прописан и ст. 11-ой закона об ОСАГО — т.е. это 5 дней. Но здесь этот срок может быть увеличен или сокращен по желанию СК.

Что касается документов, то в случае ДТП с двумя и более автомобилями они идентичны по составу с первым случаем. Если же автомобиль поврежден без наличия второго участника (поцарапали во дворе, врезался в дерево/столб, скинули кирпич и т.д.), то нужно вызвать страхового агента для фиксации повреждений и все. Если даже на месте такого ДТП будут присутствовать сотрудники ГИБДД, то ни справка, ни копия протокола в СК предоставлять не нужно — здесь главное наличие повреждений, а природа их возникновения, как правило, имеет вторичное значение.

Сроки рассмотрения по автогражданке

На рассмотрение обращения клиента страховщику предоставляется срок в 20 календарных суток на основании п. 11 ст. 12 ФЗ-40, в случае, если не был вынесен отказ в возмещении ущерба. В случае задержки выплаты компания облагается ежедневным штрафом в размере 1% от общей суммы компенсации.

Подробнее о том, каковы сроки выплаты по ОСАГО согласно закону, можно узнать тут.

Водитель имеет право на досудебное урегулирование спора, подав письменную претензию в СК. Только имея жалобу и ответ на неё от корпорации, гражданин имеет право подавать иск в суд (подробнее про алгоритм подачи искового заявления о возмещении ущерба в суд, можно узнать в этом материале). На практике, до суда доходит лишь 5% исков, которые всегда разрешаются в пользу истца. Исключение составляют случаи, когда водитель не соблюдал условия страховки, нарушал правила ПДД.

ВАЖНО! Если вы на 100% уверены в своей правоте – смело подавайте жалобу, а если её проигнорировали – иск в судебные структуры. Возможно, читателям будет полезно узнать и другую информацию про выплаты после ДТП:

Возможно, читателям будет полезно узнать и другую информацию про выплаты после ДТП:

- взыскание неустойки;

- прямое возмещение убытков;

- обоюдная вина в ДТП;

- возмещение убытков после аварии;

- выплаты по ОСАГО и ремонт автомобиля;

- получение денег по ОСАГО;

- получение возмещение вреда здоровью.

Документы для обращения в страховую после ДТП

Так как произведение выплат по страховке носит заявительный характер, то без сбора необходимых документов и сведений о ДТП не обойтись. Вот какие бумаги нужны:

- Паспорт.

- Заявление на получение выплат.

- Справка о ДТП с перечнем повреждений, которые на месте обнаружил сотрудник ГИБДД (не требуется, если оформление происходило в упрощенном порядке).

- Водительское удостоверение.

- ИНН.

- Техпаспорт.

- Страховой полис.

Также, в случае необходимости, могут потребоваться и другие документы:

- Доверенность на ТС (заменяет ВУ).

- Протокол о правонарушении.

- Постановление по делу о правонарушении.

- Документ, подтверждающий эвакуацию и хранение автомобиля после ДТП.

Если было решено провести независимую оценку ущерба, то, помимо вышеприведенных бумаг, потребуется:

- Экспертное заключение с результатами оценки.

- Подтверждение факта проведения независимой оценки.

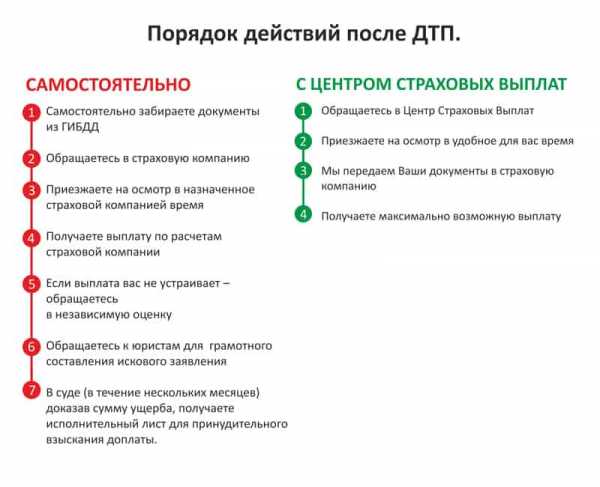

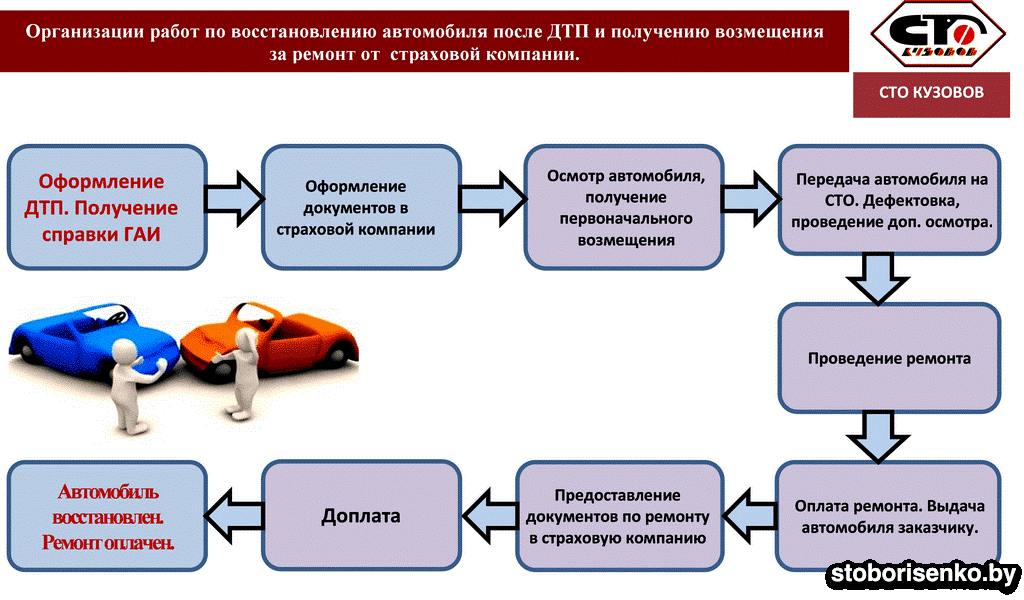

Действия после ДТП

Чтобы быстро и беспрепятственно получить выплаты после аварии, нужно выполнить установленный порядок действий:

- Уведомить сотрудников ГИБДД и страховые компании виновника и пострадавшего, обменяться личными данными со второй стороной ДТП (паспортными данными, номером и серией полиса ОСАГО, номером спецзнака).

- Получить подтверждение о дорожно-транспортном происшествии – протокол об административном правонарушении или постановление по делу.

- Предоставить страховой компании установленный требованиями пакет документов.

- Получить судебное решение по делу. С итогом разбирательства можно ознакомиться по истечении 5 дней. Рекомендуется лично забрать документ и предоставить его страховой, чтобы ускорить процесс получения компенсации.

- Ознакомиться с результатом экспертизы. До момента осмотра запрещается производить работы по ремонту автомобиля. Для получения независимой оценки лучше пригласить независимого специалиста, оценщик страховой фирмы будет стремиться свести расходы компании к минимуму.

- Получить компенсацию. Срок перевода средств – 90 дней. В случае просрочки со стороны компании, клиент имеет право в судебном порядке требовать выплаты не только установленной суммы, но и пени.

Существуют три нестандартных ситуации, при которых алгоритм действий может отличаться от установленного:

- отсутствие полиса у виновника;

- отсутствие полиса у пострадавшего;

- отсутствие полиса у обеих сторон.

Если у потерпевшего нет ОСАГО, не стоит скрывать этот факт от сотрудников ГИБДД. Причиненный вред будет оплачиваться страховой организацией виновника происшествия. Однако невиновность не освобождает участника от штрафа за езду без полиса обязательного страхования.

Нужно написать заявление с прошением о компенсации в страховую фирму виновной стороны, после чего страховщик проведет экспертизу и выплатит компенсацию. Если на территории нет доступных офисов страховой организации, отправить заявление можно с помощью заказного письма.

Если у виновника нет ОСАГО, ситуация становится более серьезной. Самый благоприятный исход – добровольное решение конфликта. При досудебном разбирательстве необходимо проследить, чтобы инспектор зафиксировал факт отсутствия полиса у виновной стороны

Также важно получить следующую информацию:

- ФИО виновника ДТП;

- телефонный номер;

- адрес проживания.

В случае, если виновник не согласен на добровольную передачу сведений, пострадавший может обратиться к сотруднику ГИБДД. Инспектор на законных основаниях предоставит все перечисленные данные.

Если автомобиль получил серьезные повреждения и не подлежит восстановлению, составляется отчет об утере товарной стоимости ТС. Цена такого документа может составить 2000-5000 рублей

Важно учитывать, что при получении любого из перечисленных подтверждений нужно уведомлять виновника аварии с помощью заказного письма

Предлагаем ознакомиться: Список страховых компаний ОСАГО онлайн. 50 компаний, оформляющих электронный полис

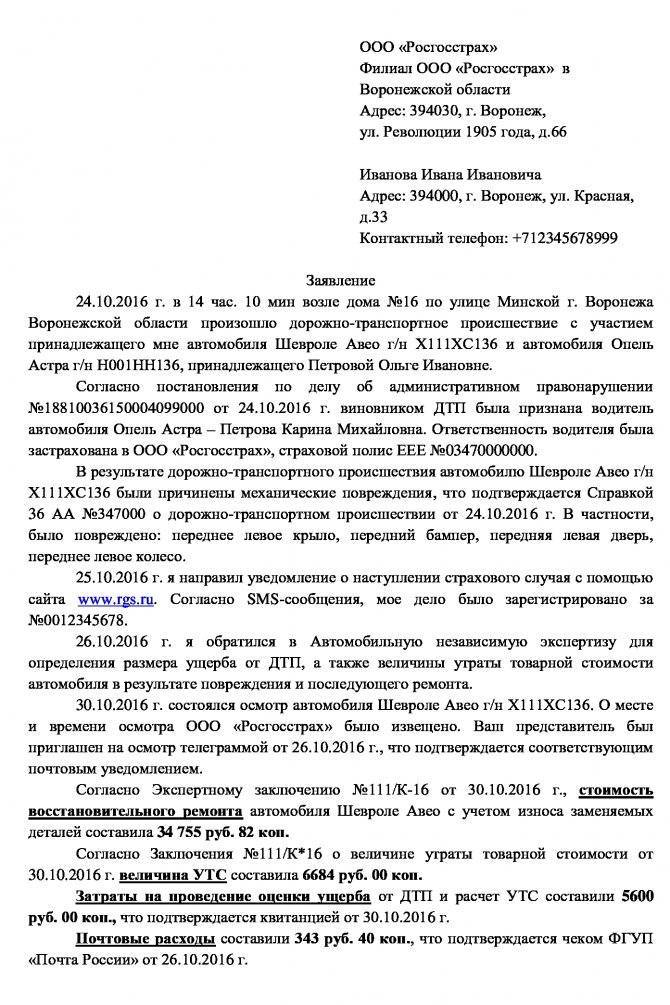

Следующий шаг – составление досудебной претензии. Написать такую бумагу можно самостоятельно, не прибегая к помощи юриста. В тексте необходимо указать все обстоятельства аварии, место ДТП и направление маршрута. Сумма ущерба и размеры сопутствующих затрат указываются в конце претензии.

Нередко после направлении досудебной претензии виновнику дорожно-транспортного происшествия соглашается на добровольное возмещение. Причина проста: в ходе судебного разбирательства могут возникнуть дополнительные издержки, которые он будет обязан выплачивать.

Какие документы оформляются на месте ДТП

Необходимо рассмотреть две ситуации: когда нет пострадавших, и когда они присутствуют. Перечень документов, которые требуется предоставить в страховую компанию после ДТП, в этих случаях будет отличаться.

Если пострадавших нет, тогда выдается справка о ДТП, которую называют первичной, и составляется протокол, учитывающий административное правонарушение.

Прилагаются следующие бумаги:

- Схема ДТП, которую инспектор ГИБДД составляет правильно, используя инструменты для измерения, показания очевидцев, выводы, сделанные при осмотре места аварии. На схеме должны быть нанесены автомобили, объекты удара, следы торможения, если есть, то осыпь и грязь, разбитые стекла и прочие контактные объекты.

- Приложение, где описывается механическое повреждение авто.

- Показания очевидцев и участников аварии.

Из видео вы узнаете о действиях водителя после ДТП:

В случае тяжелых последствий, когда нанесен тяжкий или смертельный вред человеку, помимо указанных документов, еще требуется предоставить:

- Справку ДТП, которую составляет инспектор ГИБДД, приехавший на место происшествия.

- Протокол, свидетельствующий об осмотре и проверке ТС, инспектор записывает, что было неисправно, в каком состоянии автомобиль после аварии.

- Акт, свидетельствующий о наличии алкоголя или наркотических средств в крови виновной стороны. Для этого используют трубку, выявляющую трезвость водителя, можно проводить освидетельствование на месте, есть возможность отправиться в больницу. При этой процедуре должно присутствовать два свидетеля.

- Объяснение, которое дают водитель, причастный к происшествию, и очевидцы.