Во сколько водителю обойдется страховка автомобиля?

Краткосрочные страховые полисы обходятся значительно дороже. При оформлении страховки на 3 месяца, автомобилист должен будет отдать 50% от всей суммы страхования за год, на 4 месяца – 60%, 5 месяцев – 65%, а если оформление осуществляется на 6 месяцев, то заплатить нужно будет 70% от полной стоимости. 7 месяцев использования полиса обойдутся автомобилисту – 80% от стоимости годового страхования, 8 месяцев – 90%, а 9 месяцев – 95 % от годовой суммы. Оформление на 10 и более месяцев не несет никакого смысла. Оплата производится по полноценному годовому тарифу. При этом проще уплатить полную сумму за один календарный год и получить полис на 12 месяцев.

ВНИМАНИЕ !!! Иногда машину автовладелец желает продать, поэтому он оформляет страховку на более короткий период. Если вдруг сделка не состоится, он может продлить действие страхового полиса до конца полисного года

Остальные 9 месяцев обойдутся ему при этом в 50 процентов от годовой цены.

Можно страховать на три месяца авто с ограниченным сроком использования.

К таким транспортным средствам можно отнести:

- Технику, предназначенную для уборки снега,

- Сельскохозяйственную технику.

Длительный срок страхования просто не имеет смысла для этого вида транспорта.

Техосмотр и ОСАГО

Раньше для прохождения техосмотра требовался действующий страховой полис. Однако сегодня все по-другому. Водители сначала проходят техосмотр и только потом оформляют страховку. Кроме того, если раньше необходимо было иметь талон ТО, то сегодня, во-первых, вместо него выдается диагностическая карта, а во-вторых, ее уже не нужно предъявлять сотрудникам ГИБДД. Однако если на момент ДТП он окажется недействительным, то с выплатой ОСАГО возникнут проблемы. Поэтому автовладелец должен четко соблюдать все сроки, чтобы не подвергнуться штрафным санкциям и не выплачивать из своего кармана компенсацию пострадавшей стороне, если, попав в аварию, он окажется виноватым в случившемся. Различные категории автовладельцев располагают своими условиями.

Кто освобождается от требования обязательного страхования?

Не все владельцы ТС обязываются иметь полис ОСАГО. Исключением могут стать категории:

- лица, владеющие полугусеничными, гусеничными и санными транспортными средствами,

- лица, которые имеют прицепы к легковым автомобилям,

- владельцы, ТС которых из-за конструкционных особенностей не имеют возможность достигать скорости выше 20 км/ч,

- владельцы, у которых ТС зарегистрированы за границей, когда у них имеется страховка по программе «зеленая карта»,

- предприятия, имеющие на балансе военную технику, которая не используется в сельскохозяйственной деятельности,

- собственники, техника которых не могут передвигаться на территории России в силу своих конструкционных, специфических или технических характеристик.

Из вышеизложенного списка становится понятным, что большинство автовладельцев должны иметь ОСАГО. Неимение полиса будет приравнено к административному нарушению и будет облагаться штрафом, предусмотренным действующим законодательством.

Возможно ли продлить?

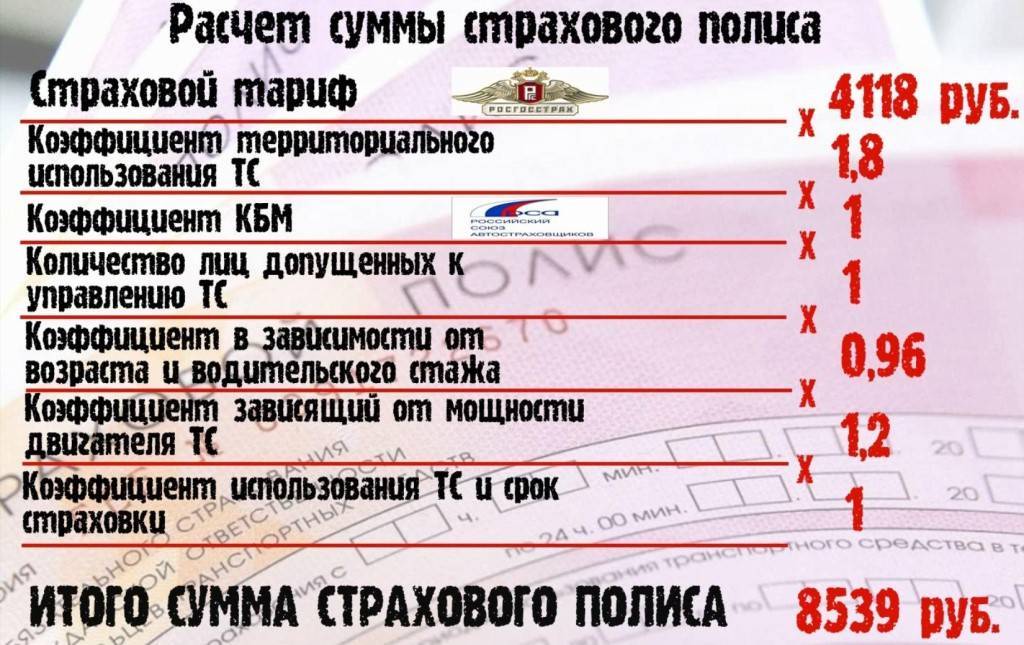

Стоимость полиса продолжительностью на 1 год – это постоянная величина, которая не меняется на протяжении всего периода. Цена сильно отличается от общих показателей автомобиля и водителя. Расчет стоимости на меньший промежуток времени проводится на основании годовой страховки.

Если человек в силу каких-либо факторов не нуждается в годовой страховки и приобрел ее на меньший промежуток времени, у него остается право продлить свой полис в случае необходимости, например, автомобиль не продался, поступил непредвиденный заказ на перевозки или человек осмелился ездить зимой.

Чтобы продлить необходимо обратиться в офис компании, которая выполняет страхование машины.

Ответственность за езду без страховки и с просроченным страховым полисом

Ответственность за нарушения, связанные с исполнением обязанности по ОСАГО, предусмотрена КоАП. Ч. 2 ст. 12.3 установлена ответственность в виде 500 руб. штрафа или предупреждения водителям, которые управляли ТС, не имея при себе полиса как такового, но при наличии действующего договора.

Управление ТС вне периода использования, определённого договором ОСАГО, влечёт безальтернативное наказание в виде штрафа в размере 500 руб. Неисполнение обязанности по страхованию и/или управление ТС при отсутствии страховки карается штрафом в 800 руб.

Следует особо отметить, что правонарушение образует не только управление ТС незастрахованным воителем, но и сам факт неисполнения обязанности по страхованию. Теоретически бесполисный автовладелец может быть оштрафован, даже если не пользуется ТС.

Соблюдение требований по страхованию ОСАГО проверяют сотрудники ГИБДД

Для страхователей с электронным полисом не сделано исключений ни в КоАП, ни в Правилах дорожного движения. Из этого можно сделать вывод, что электронное изображение полиса следует распечатывать и хранить наравне с другими документами на ТС.

Несколько сложнее обстоят дела, если сотрудники ГИБДД выявили поддельный полис. С объективной стороны подделка равнозначна отсутствию договора. Но по общим принципам наложения наказания ответственность возможна только в случае виновных действий субъекта. Автовладелец должен осознавать, что приобрёл или самостоятельно изготовил поддельный документ и понимать последствия своих действий.

Предъявление заведомо подложного полиса для получения выплаты образует состав преступления, но такие действия для мошенника абсолютно бессмысленны. Вероятность того, что страховщик не выявит подделку, равна нулю.

Видео: конфликт на дороге из-за электронного полиса ОСАГО

https://youtube.com/watch?v=xmpKKG7aUF4

Возможность определения периодов использования ТС, сокращённые сроки действия договора ОСАГО направлены на защиту интересов страхователей и уменьшение расходов на оплату страховой премии. Учитывая постоянный рост тарифов, правом на установление ограниченных периодов могут начать пользоваться многие автовладельцы хотя бы для получения рассрочки.

Минимальный период использования, или самое дешевое ОСАГО

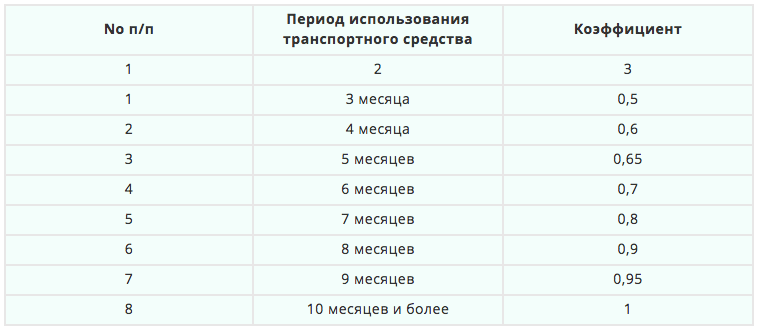

На сегодняшний день заключить договор по ОСАГО можно минимум на 3 месяца (период использования в рамках годовой страховки, не забывайте).

Таблица 1. Зависимость стоимости страховки от её длительности.

| Период страхования | Коэффициент Кп |

|---|---|

| 3 месяца | 0,5 |

| 4 месяца | 0,6 |

| 5 месяцев | 0,65 |

| 6 месяцев | 0,7 |

| 7 месяцев | 0,8 |

| 8 месяцев | 0,9 |

| 9 месяцев | 0,95 |

Cтоимость ОСАГО на 10 и 11 месяцев обойдется в годовую страховку.

Важно:

Автовладельцы, оформляющие ОСАГО на несколько месяцев в году, платят больше за каждый месяц, чем те, кто покупает полис на целый год.

Стоимость годовой страховки ОСАГО не изменится в течение годового срока страхования, обозначенного в полисе, даже если в течение этого года тарифы возрастут. Оформляя полис на несколько месяцев, обязательно узнайте стоимость годовой страховки ОСАГО, хотя бы для того, чтобы знать последующую доплату (если она потребуется в случае увеличения периода использования).Можно застраховаться на несколько месяцев, а потом, при необходимости, доплатить и продлить период использования.

Период использования в бланке полиса ОСАГО «разбит» на несколько частей. То есть можно сразу же при оформлении ОСАГО «расписать» весь страховой год вперед.Например: 1 месяц зимой, 3 месяца летом, 1 месяц осенью и прочие вариации

При оплате важно лишь общее количество месяцев в году.

Что делать, когда закончился срок действия полиса ОСАГО

Если срок действия страхового полиса ОСАГО и заключенного договора подходит к концу, нужно перезаключить соглашение в той же или другой страховой компании. Для этого понадобятся:

- Паспорт собственника авто.

- Паспорт технического средства.

- Талон техосмотра (сейчас он называется диагностической картой).

С комплектом документов нужно прийти в офис страховой компании, где менеджер озвучит стоимость полиса на выбранный период и оформит документы.

Не пропустите день истечения срока страховки, ведь просроченный даже на сутки полис уже не покрывает ответственность водителя авто. Лучше переоформить страховку заранее.

Кроме бумажного есть еще электронный полис ОСАГО. Это удобный и современный инструмент закрепления договоренностей со страховщиком. Получить полис можно онлайн не выходя из дома. Подробности в статье «Как оформить электронный полис ОСАГО через интернет».

***

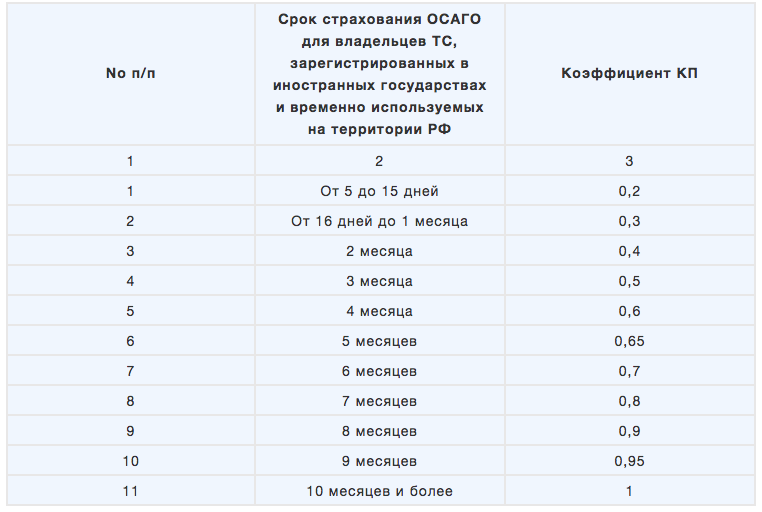

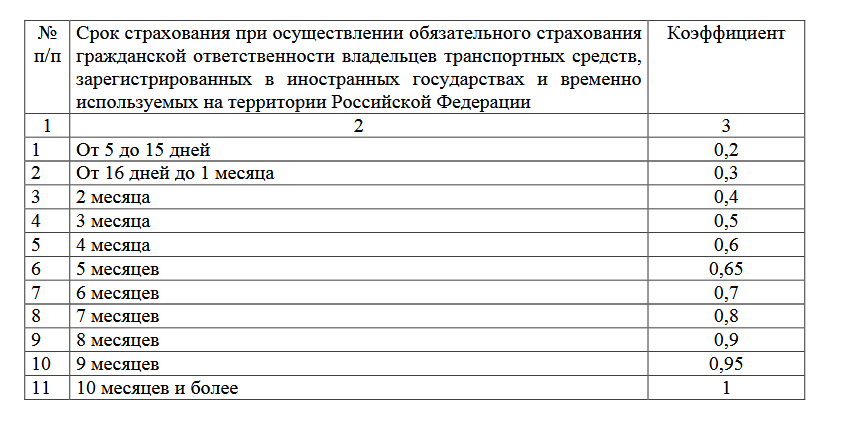

Минимальный срок ОСАГО для российских автовладельцев составляет 3 месяца, максимальный — 1 год. При необходимости срок в несколько месяцев можно продлить до года, заплатив страховщику разницу в цене. Если нужно поставить авто на учет или перегнать в другой регион для техосмотра, можно оформить краткосрочную страховку на 1-20 дней. Для иностранных авто действуют особые правила по сроку страхования — от 5 до 15 дней.

Еще больше материалов по теме — в рубрике «ОСАГО».

Срок страхования и период использования в полисе ОСАГО

Для начала разберемся с терминами, используемыми при оформлении страховки ОСАГО: «Срок действия договора» и «Период использования ТС».

Срок страхования. В правом верхнем углу полиса ОСАГО вписывается «Срок действия договора ОСАГО», и он ВСЕГДА составляет 1 год.

Период использования. Он обозначен в следующей строке полиса и определяет месяцы в течение срока действия договора (полисного года), когда автовладелец будет пользоваться своим ТС, а страховщик нести за него ответственность. Если водитель планирует пользоваться автомобилем весь год, период использования совпадает с годовым сроком действия ОСАГО.

Но далеко не все автовладельцы эксплуатируют свое ТС круглый год. Ограниченный период использования (несколько месяцев в году) актуален, в частности:

- для «подснежников», пользующихся машиной исключительно в теплый период года;

- для тех, кто планирует в ближайшее время продать ТС;

- для автовладельцев, отъезжающих в длительные командировки, отпуск и т.п.

И конечно, чем меньше месяцев в году водитель пользуется своим авто, тем меньше для него стоимость страховки ОСАГО.

Отличается ли процедура оформления ОСАГО на полный срок и на короткий? Какие доп. документы могут потребоваться? Можно ли оформить е-ОСАГО?

В принципе, разницы в оформлении договоров ОСАГО на любой срок нет. Только в случае с транзитным полисом не обязательно предоставлять страховой компании в качестве дополнительного документа диагностическую карту.

Кроме этого все кратковременные и сезонные договора можно оформить онлайн на сайте компании или через портал Госуслуги.

Документы для оформления:

- заявление установленной формы. Его пишут в офисе компании либо заполняют на сайте;

- паспорт автовладельца или третьего лица при оформлении транзитного договора;

- ПТС, СТС или Технический паспорт;

- обязательно действующее удостоверение водителя;

- диагностическая карта (необязательно при транзитном полисе);

- генеральную доверенность, если оформлением занимается третье лицо.

Стоимость страховки: нюансы оплаты частями

Обычно цена трехмесячного срока – 50% стоимости целого годового. Многим это не нравится. Ведь при использовании автомобиля круглый год, это покажется слишком дорого. Но для сезонников такая сумма станет экономией. Однако, если необходимо продлить действие ОСАГО на оставшееся время, то за девять месяцев нужно будет заплатить только 50%. То же самое будет, если в страховом полисе предусмотреть срок в 6 месяцев. Тогда оплата составит 70% от суммы договора, оформленного на год. Но, если потребуется эксплуатировать автомобиль и дальше, то за оставшиеся 6 месяцев придется доплатить всего 30%. Таким образом, никакой переплаты при погашении стоимости страхового полиса частями в итоге не будет.

Частные лица

С 2015 года владельцы транспортных средств, зарегистрированных за пределами России, оформляют полис обязательного страхования сроком на 5-15 дней. При переоформлении регистрации или получении диагностической карты ТО минимальный срок ОСАГО составляет 15-20 дней. В противном случае, он выдается на один год, и не меньше.

Однако владелец автомобиля вправе самостоятельно выбирать срок действия полиса. Но если застраховаться только на несколько месяцев, то это обойдется вам дороже, чем регистрация на год. Есть и другие случаи. Если автомобиль используется, например, только зимой, полис все равно приобретается на один год. Но в документе указываются месяцы, в которые водитель будет пользоваться транспортным средством. Если инспектор ГИБДД остановит вас в другое время, не предусмотренное договором ОСАГО, это считается нарушением закона. И полицейский имеет право оштрафовать водителя.

Как сэкономить на полисе ОСАГО

Правила ОСАГО не предусматривают оплату гражданского автострахования в рассрочку. Но водитель может оплатить страховку поэтапно следующим образом: внести первичную оплату за 3 месяца (0,5 годовой страховки), продлить полис на 3 месяца (0,2 годовой страховки), а затем доплатить за оставшиеся 6 месяцев 0,3 от годовой суммы.

Штраф за управление ТС в период использования, не предусмотренный полисом ОСАГО

За управление автомобилем в не предусмотренный полисом ОСАГО период, вас могут оштрафовать на 500 руб. Более строгое наказание следует за невыполнение требования застраховаться по ОСАГО. За отсутствие договора ОСАГО вас оштрафуют на 800 рублей.

За управление автомобилем в не предусмотренный полисом ОСАГО период, вас могут оштрафовать на 500 руб. Более строгое наказание следует за невыполнение требования застраховаться по ОСАГО. За отсутствие договора ОСАГО вас оштрафуют на 800 рублей.

Если в нестраховой период произойдет дорожно-транспортное происшествие — страховая компания выплатит пострадавшему часть ущерба, после чего предъявит недобросовестному страхователю регрессное требование и потребует возмещения своих расходов.

Можно ли продлить период использования?

Пролонгировать минимальный срок ОСАГО можно без проблем – для этого нет необходимости еще раз купить полис или переплачивать за действующую страховку. Все, что требуется от клиента – указать, на какой срок продлевается ваше право на совершение поездок и уплатить оставшуюся часть страховой суммы. На сколько месяцев оформляется пролонгация – решать самому автолюбителю. Вовсе не обязательно продлевать страхполис на весь срок его действия!

Будьте внимательны! Если вы допустите просрочку доплаты за автострахование на минимальный срок на 30 дней после окончания действия ОСАГО, вы можете получить от страховщика отказ в его продлении. Он вправе потребовать заключение нового договора, что обойдется в дополнительную кругленькую сумму.

А есть ли выгода?

Для многих автовладельцев кажется, что оформив обязательную страховку на минимальный срок, они смогут сэкономить. Однако, если просчитать стоимость каждого месяца, то получится, выгоднее брать полис сразу на год.

При этом, вы точно будете уверены, что срок действия ОСАГО еще не окончен и можно чувствовать себя на дороге чуть более уверенным.

К сожалению, оформление обязательного ОСАГО нельзя произвести в рассрочку, именно этим руководствуются водители, которые заключают договор на минимальный срок и затем продлевают. К счастью, стоимость полиса нельзя назвать неподъемной суммой, а выгода от полной автогражданки очевидна.

Необходимо напомнить, что при просроченном полисе, став виновником ДТП, вам придется не только самостоятельно компенсировать материальный ущерб пострадавшему, но и оплатить штраф за эксплуатацию транспортного средства без страховки. Штраф за такое нарушение составляет 500-800 рублей.

Условия продления страхования авто

Минимальный срок оформления полиса ОСАГО для зарегистрированных в РФ транспортных средств по закону сегодня составляет 1 календарный год. На меньший срок – а именно 3 месяца – страхуют свой автомобиль только те владельцы, которые хотят продавать ТС в самое ближайшее время. Трехмесячный полис будет стоить, как половина стандартного. Если продажа по какой-либо причине не состоится, страховка ОСАГО без лишних проблем продлевается до срока 1 год. При этом доплатить за 9 месяцев нужно будет стоимость полугода. Главное делать продление заранее, иначе страховщик может пересчитать стоимость остатка с применением коэффициентов Кп, и вы вынуждены будете заплатить больше.

На какой минимальный срок можно оформить

Минимальный срок ОСАГО зависит от категории транспортного средства. При расчете выделяют три категории:

- Автомобиль, поставленный на учет в другой стране;

- Автомобиль, пересекающий РФ транзитом;

- ТС, зарегистрированные на территории России.

В 2020 году минимальный срок для автомобилей, зарегистрированных в России, составляет 3 месяца

Чем меньше срок, тем дешевле владельцу ТС обойдется страхование, однако, примите во внимание, что покупка страховки сразу на год все равно остается максимально выгодным вариантом

За 3 месяца страхования вам придется заплатить сумму, равную 50% от той сумму, которую бы вам пришлось оплатить за год пользования полисом. За 4 месяца – 60%, за 5 – 65%. За 9 месяцев сумма бы составила 95% от годовой оплаты за ОСАГО.

Для физических лиц

Для физических лиц действуют правила, указанные выше. В течение 2020 года сроки и стоимость оформления ОСАГО не могут быть изменены. Однако будьте внимательны: у каждой страховой компании свой регламент и поэтому минимальный срок страховки разный, но он не может быть ниже 3 месяцев.

Одни страховщики четко определяют сроки, другие – предпочитают не определять минимальный срок страхования и в условия договора включают пункт о том, что срок страхования стандартный – 1 год.

Для юридических лиц

Для юридических лиц все сложнее. Страховым компаниям невыгодно оформлять полисы на минимальный срок, это касается корпоративных клиентов. Если юридическое лиц обратилось с просьбой застраховать транзитную машину на 20 дней, то страховщик не имеет права отказать.

На авто, зарегистрированные в России, минимальный срок в 3 месяца, распространяется крайне редко. Страховая компания идет на уступки только автопаркам, чьи услуги сезонны.

Для остальных юридических лиц минимальный срок полиса во многих страховых компаниях составляет 6 месяцев. Такой период автострахования корпоративных клиентов в Росгосстрах, Ренессанс Страхование, ВСК.

Компании «Югория», «Альфастрахование», «МАКС» идут на уступки клиентам и минимальный срок для юридических лиц равен 3 месяцам, а оплатить ремонт жертве ДТП они обязуются в течение года со дня заключения договора, однако, после к клиенту может быть выставлено требование о компенсации затрат.

Как сэкономить на полисе ОСАГО?

Произведя поэтапную оплату, граждане, застраховавшие свои автомобили по ОСАГО, на практике могут повысить коэффициент полезного действия своей страховки. Решив для себя, на какой минимальный срок застраховать автомобиль по ОСАГО, можно получить довольно ощутимую экономию. Зачем платить полностью за страхование ответственности на ТС, которое будет простаивать в течение нескольких месяцев в году?

В любом случае, очевидно, что если время простоя автомобиля не так велико, лучше приобрести полный страховой полис. Логика же любителей «минимализма» следующая: «За месяц отпуска обойдусь без автомашины, еще три- пять месяцев заморозков и гололеда – итого почти половина года. Я покупаю полис на три либо шесть месяцев, экономя остальную сумму, а затем, если возникнет необходимость, добавлю, сколько потребуется». Согласитесь, трудно на это что-либо возразить!

Что такое базовая ставка

В первую очередь рассмотрим, что значит понятие «базовая ставка» в страховании. В рамках закона, базовая ставка – это фиксированная сумма, выраженная в денежном соотношении, которая применяется при расчете итоговой страховой премии по ОСАГО.

Страховые компании обязаны использовать базовую ставку, независимо от того, на какой тип транспортного средства оформляется защита и в каком регионе. Для определения показателя на законодательном уровне утверждено специальное тарифное руководство.

Сегодня каждая страховая компания сама принимает решение, с использованием максимального или минимального значения работать. Именно поэтому стоимость ОСАГО в каждой компании будет различаться.

Особенности формирования цены ОСАГО на короткий срок

Немногие автолюбитель знают сколько стоит страховка на короткий промежуток времени, сколько можно сэкономить и что делать, если необходимо продление периода. Для правильного подсчета суммы экономии следует использовать таблицу, которая позволит установить эффективность и экономичность полиса.

Определиться какие делать полиса можно на основании:

| Продолжительность страхования , месяц | Коэффициенты для проведения расчета стоимости полиса, % |

|---|---|

| 3 | 50 |

| 4 | 60 |

| 5 | 65 |

| 6 | 70 |

| 7 | 80 |

| 8 | 90 |

| 9 | 95 |

Так за 6 месяцев страховки приходится платить 70% от цены всего года. Соответственно экономия составит 30%. Сумма экономии небольшая, но она все равно присутствует. Кстати, есть возможность – оплата частями, если причина уменьшения периода действия ОСАГО заключается в недостатке средств.

Категории ТС

Все участники дорожного движения должны иметь полис ОСАГО. На данный момент стоимость автогражданки рассчитывается для трех категорий разных транспортных средств отдельно. Назовем эти категории:

- ТС, которые зарегистрированы в иностранных государствах.

- ТС, проходящие через Россию к месту своей постоянной регистрации (транзиты) либо на прохождение техосмотра. Про срок действия техосмотра читайте тут.

- ТС, которые уже зарегистрированы или будут ставиться на учет в РФ.

Для каждой группы транспортных средств закон предусматривает определенный минимальный срок страхования. В первом случае это 5-15 дней, во втором 20 дней, в третьем возможно заключение только стандартного договора ОСАГО (все страховые компании используют единый порядок расчетов).

Как выбрать страховую компанию

Если вы не застраховали машину сразу в автосалоне, тогда стоит задуматься о выборе страховой компании

Здесь очень важно ответственно подойти к вопросу, особенно учитывая огромное количество компаний, и некоторые из них не отличаются надежностью и исполнительностью работы. Нужно обращаться к проверенным страховщикам

Многие владельцы автомобилей обращают внимание в первую очередь на стоимость страховки, хотя это может стать самой главной вашей ошибкой. Разница в цене будет не существенной, а вот некачественной выполнение обязательств станет куда большей проблемой

Итак, при выборе страховой компании оцените следующее:

- надежность;

- количество клиентов;

- количество офисов и удобство их расположения;

- как осуществляется поддержка клиентов;

- как быстро производятся страховые выплаты;

- есть ли дополнительные преимущества при оформлении страховки;

- отзывы клиентов.

Отдавайте предпочтение компаниям, которые долгое время находятся на рынке страховых услуг. Зачастую они имеют высокий рейтинг и проверенную репутацию. К таким компаниям можно отнести:

- Альфастрахование;

- Тинькофф;

- Ингосстрах;

- Ресо-Гарантия;

- Росгосстрах.

Хорошо, если вы воспользуетесь советом своих друзей или знакомых, которые давно обслуживаются в конкретной компании и полностью довольны качеством ее услуг. Так как отзывы в интернете, как плохие, так и хорошие, не всегда достоверно отражают картину. Также при выборе страховой компании оцените ее возможности: есть ли у нее другие продукты, скидки, юридическая помощь, удобно ли оформлять и многое другое.

Покупка полиса в рассрочку

В законе нет специальных нормативных актов, где указывается возможность получения ОСАГО в рассрочку. С практической точки зрения такая манипуляция достаточно практична, только имеет несколько другую юридическую формулировку.

Если в ближайшем будущем нет возможности приобрести полный полис, но автомобиль планируется постоянно использовать, можно заключить краткосрочный полис на 3 месяца, заплатив только половину суммы, его можно считать первым взносом. В процессе использования можно продлить действие страховки на 3 месяца всего за 20% от годовой стоимости. В конечном счете оплатить оставшиеся 30% до годового полиса значительно проще.

В сумме не наступает переплаты, а сумма соответствует изначальной стоимости договора. Главный и единственный недостаток – нужно постоянно помнить и следить за сроком истечения полиса и ездить в офис. Если человек не успел или забыл продлить, могут выписать штрафы сотрудники ГИБДД.

Страховые компании также могут накладывать увеличенный коэффициент, об этом факторе стоит уточнять заранее.

Выводы

Договор ОСАГО может заключаться не только на год, но и на календарный квартал (для ТС, которые не зарегистрированы на территории РФ, минимальный срок может составлять 5-15 или 20 дней). Стоимость страховки на месяц на машину при этом рассчитывается с применением повышающего коэффициента, но предусматривается возможность продления договора по стандартной стоимости. Цена полиса не меняется в течение календарного года со дня его оформления. За езду без страховки – если она просрочена или отсутствует в принципе – предусматриваются штрафы, размеры которых зависят от причины нарушения (халатность или забывчивость) и могут составлять от 300 до 800 рублей.