Форма подачи документов

По закону налогоплательщик должен передать ФНС копии документов: инспектор имеет право запросить подлинник только для ознакомления. В бумажной форме документы можно передавать лично, через доверенное лицо, заказным письмом с учетом следующих правил:

разные документы объединяют в подшивку (не более 150 листов в одном томе), если в одном документе более 150 листов, то его оставляют как есть, то есть не делят на тома;

каждую копию нужно заверить;

подшивка не должна мешать считыванию информации, то есть, нельзя затруднять доступ к реквизитам, датам, данным и пр.;

листы подшивки нумеруют, первый лист всегда начинается с единицы;

при прошивке концы нити выводят на оборотную сторону последнего листа, а в месте скрепления крепят бумажную наклейку с заверительной надписью;

заверительная надпись обязательно содержит должность, ФИО заверяющего лица, дату, количество листов (цифрой и прописью).

Чтобы не заниматься прошивкой, бумажные документы можно отсканировать (с сохранением всех обязательных реквизитов), сохранить в общедоступном формате и отправить в ФНС через личный кабинет или по телекоммуникационным каналам связи. Например, через небо. Точно так же отправляют документы, которые не имеют бумажной формы, то есть изначально составленные в электронной форме. Распечатывать их не нужно.

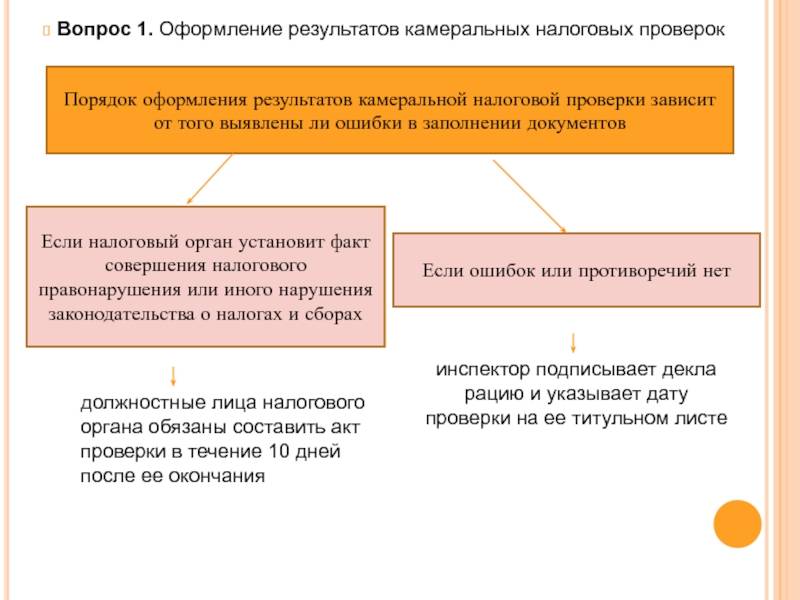

Оформление результатов проверки

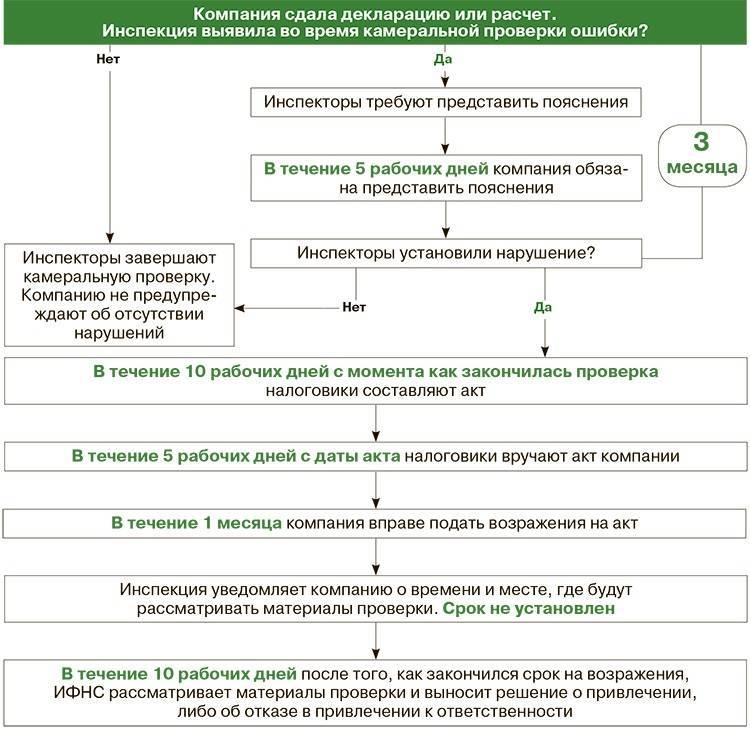

После окончания камеральной проверки составляется акт с указанием установленных нарушений и суммами доначисленных налогов. В течение 5 рабочих дней акт проверки вручается налогоплательщику.

В течение месяца налогоплательщик вправе предоставить разногласия на акт камеральной проверки.

В течение 10 рабочих дней после истечения срока для предоставления разногласий руководителем инспекции выносится решение о привлечении налогоплательщика к ответственности за совершение налогового правонарушения.

Если налогоплательщик не согласен с данным решением, он вправе направить апелляционную жалобу в вышестоящий налоговый орган. Данная жалоба рассматривается в пределах месяца с момента подачи. Срок рассмотрения может быть продлен, о чем налогоплательщику высылается уведомление.

Если налогоплательщик не согласен с решением вышестоящего налогового органа, он вправе обратиться в суд.

Если при проведении камеральной проверки нарушения не выявляются, она автоматически закрывается, налогоплательщик об этом не извещается, документы по проверке ему не вручаются.

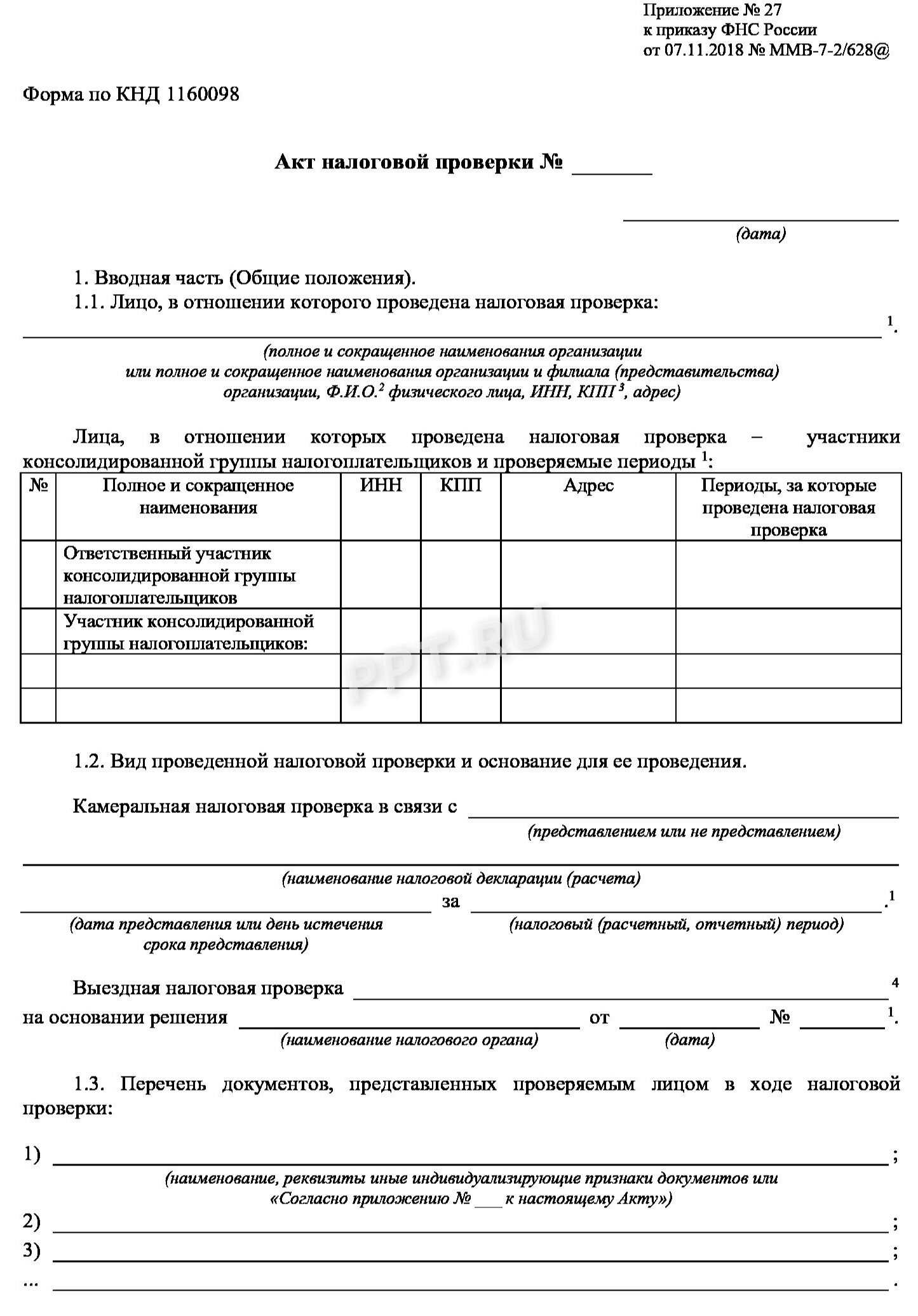

Акт по результатам камеральной проверки

Если нарушений не выявлено, никаких дополнительных действий контролирующий орган не предпринимает. Но если наличие нарушений установлено, составляется акт (по КНД 1160098) в течение 10 дней после окончания проверочных мероприятий. Его копия уже в течение пяти дней вручается налогоплательщику. Последнему законом дан месяц, чтобы подать возражения на акт. После истечения этого срока руководитель ИФНС решит вопрос о привлечении плательщика к ответственности за правонарушение в области налогов. Результаты оспаривают в вышестоящей инстанции и в Арбитражном суде.

Ошибки при сдаче отчетности

Разногласия между налоговой инспекцией и налогоплательщиками часто возникают уже при предоставлении отчетности. Если декларации и расчеты заполнены некорректно, программа проверки отчетности автоматически отказывает в их приеме, указывая на ошибки.

Что это за ошибки:

1. Отчетность подписывает представитель по доверенности, но в базе налоговой инспекции отсутствует либо сама доверенность, либо данные на представителя.

2. Отчетность подписывает представитель по доверенности, но в информационном сообщении о доверенности указана доверенность без права подписи.

3. Декларацию подписывает руководитель организации. Но его данные в декларации не совпадают со сведениями в ЕГРЮЛ.

4. Представляется первичная декларация с признаком «корректирующая» или наоборот.

5. Отчетность сдается по устаревшим и недействующим формам.

Что и как проверяют?

Каждый документ, который предприниматель сдает в ИНФС – расчет, декларация, отчетность по НДС и НДФЛ и др. – подлежит камеральной проверке.

ОБРАТИТЕ ВНИМАНИЕ! Об этой форме контроля не предупреждают, для нее не нужно получать специальных разрешений ни от предпринимателя, ни от руководителя налоговой. Это «камералка» – рутинная, но неотвратимая

Проверка производится автоматизировано. Вся ваша отчетность в налоговой вводится в базу данных. При поступлении новой информации показатели автоматически сверяются:

- с аналогичными показателями за другие периоды;

- с показателями этого же временного промежутка, но по другим сборам;

- с бухгалтерскими отчетами.

Вычисленные соотношения должны приблизительно соответствовать контрольным, которые ФНС не держит в секрете. Все контрольные соотношения налогов приведены на сайте ИФНС в разделах «Юридическим лицам» и «Индивидуальным предпринимателям», а конкретно. В рубриках по тому или иному налогу.

ВАЖНО! Прежде чем отправлять любую отчетность налоговикам, налогоплательщик может сам предварительно проверить контрольные соотношения показателей, воспользовавшись специальной опцией, которая есть во многих программах компьютерного бухгалтерского учета

Что говорит закон

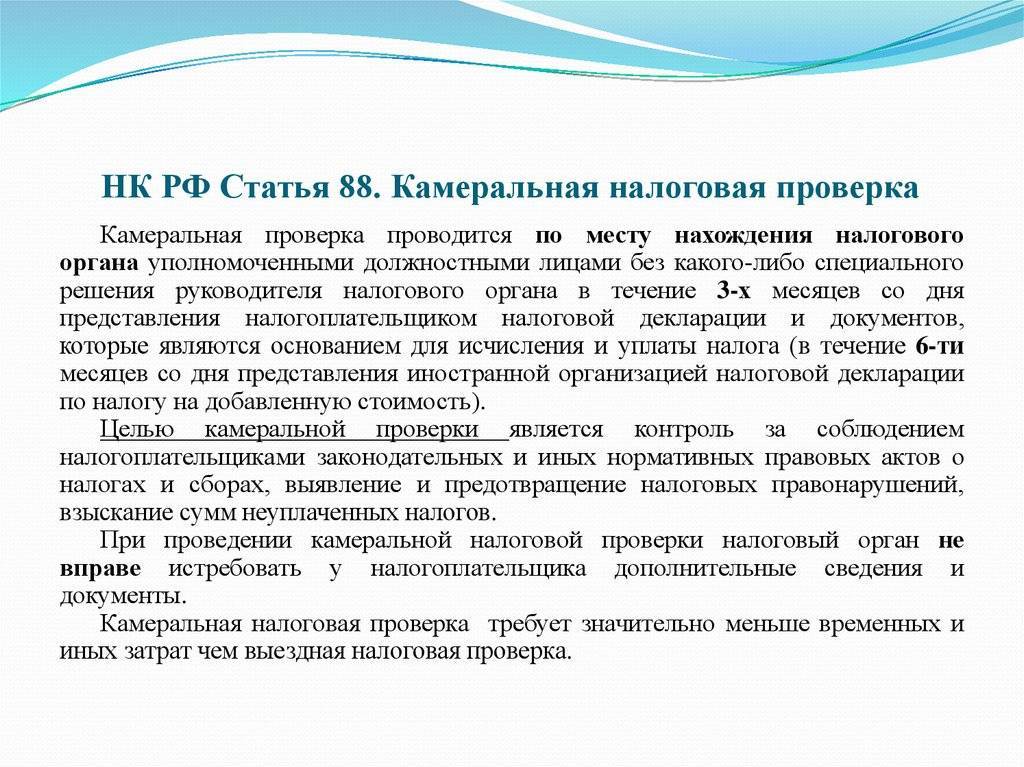

Камеральная проверка, как говорилось выше, является видом аудита федеральной налоговой службы, которая проводится при поддержке действующего налогового кодекса Российской Федерации. Все информационные данные, касающиеся порядка и правил ее осуществления, прописаны в статьях 31, 87 и 88 налогового кодекса.

При наличии документов, которые постоянно присылаются различными компаниями и предприятиями, можно провести камеральную проверку. Недостающая документация может быть запрошена представителями налоговой инспекции. Количество этой документации всегда велико, поэтому довольно-таки часто встают ситуации, когда нужна полностью заверенная документация, а не ее часть.

Заверенные копии документов должны отражать все информационные данные, которые есть на оригинале данной бумаги. Налоговое законодательство не предусматривает определенные условия для предоставления заверенных копий документов в Федеральную налоговую службу. Именно по этой причине заверяться могут любые документы и в любом количестве.

Пакеты с документами должны соответствовать определенным требованиям:

- текст должен быть читабельным;

- при просмотре пакетов не должно быть ситуаций с возможным ее механическим повреждением;

- необходимо обеспечить простое и беспрепятственное копирование с документов;

- все страницы должны быть пронумерованы, а также в конце указывается количество заверенных копий.

В налоговые органы папки с документами отсылаются с прилагаемым сопроводительным письмом.

- был зафиксирован факт уклонения от налоговых отчислений в количестве 20% от неуплаченных величин;

- был установлен отказ от заполнения и передачи налоговой декларации и отчетной документации;

- остальные нарушения административного характера.

Если бизнесмен или же руководящий состав компании скрывает от налоговой инспекции крупное количество денег, то они будут отвечать согласно статьям Уголовного законодательства Российской Федерации.

Сопровождение камеральных налоговых проверок в Екатеринбурге

Следует не забывать, что защита от действий государственных органов является специальной сферой деятельности и требует наличие специальных познаний и навыков, в том числе, психологических. Экономия на эксперте в данном случае может иметь необратимые (зачастую и непредсказуемые) последствия для Вашего бизнеса.

- Для построения линии защиты, избрания формы поведения и общения с инспектором необходимо знать права и обязанности последнего. Правильная подготовка к налоговой проверке даст положительный результат.

- Определение перечня представляемых документов

- Организация места проведения проверки

- Представление объяснений

- Обжалование действий органов

- Профессиональное оспаривание решения налогового органа в арбитражном суде в срок

- Организация деятельности предприятия во время проверки

Приведенные способы охватывают весь спектр правомерных рычагов воздействия, но имеют общий характер. Это обусловлено индивидуальностью каждого коммерческого лица, его организационно-правовой формой, наличием структурных подразделений, штатом сотрудником и много другое. Необходимо подумать и о процедуре досудебное урегулирование налоговых споров, которая также может дать положительный исход для дела.

При принятии решения об обращении за помощью, следует учитывать, что сотрудники нашего Адвокатского бюро, имея статус адвоката, являются опытными профессионалами своего дела. Индивидуальность подхода к каждому клиенту в не зависимости от вида спора позволяет решать задачи любой сложности, при этом, затраты клиента максимально минимизированы.

Выездные налоговые проверки

Согласно 89 НК РФ налоговые органы не вправе проводить две и более выездные налоговые проверки по одним и тем же налогам за один и тот же период. Налоговые органы не вправе проводить в отношении одного налогоплательщика более двух выездных налоговых проверок в течение календарного года, за исключением случаев принятия решения руководителем ФНС России о необходимости проведения выездной налоговой проверки налогоплательщика сверх указанного ограничения.

Концепция системы планирования выездных налоговых проверок определяет критерии налоговых рисков, по которым в результате аналитической работы налоговыми органами проводится отбор налогоплательщиков для включения их в план выездных налоговых проверок. Критерии рисков общедоступны, размещены на интернет-сайте ФНС России и регулярно обновляются.

Вот эти критерии на сегодняшний день:

1. Налоговая нагрузка у данного налогоплательщика ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли;

2. Отражение в бухгалтерской или налоговой отчетности убытков на протяжении нескольких налоговых периодов;

3. Отражение в налоговой отчетности значительных сумм налоговых вычетов за определенный период;

4. Опережающий темп роста расходов над темпом роста доходов от реализации товаров (работ, услуг);

5. Выплата среднемесячной заработной платы на одного работника ниже среднего уровня по виду экономической деятельности в субъекте Российской Федерации;

6. Неоднократное приближение к предельному значению установленных Налоговым кодексом Российской Федерации величин показателей, предоставляющих право применять налогоплательщикам специальные налоговые режимы;

7. Отражение индивидуальным предпринимателем суммы расхода, максимально приближенной к сумме его дохода, полученного за календарный год;

8. Построение финансово-хозяйственной деятельности на основе заключения договоров с контрагентами-перекупщиками или посредниками («цепочки контрагентов») без наличия разумных экономических или иных причин (деловой цели);

9. Непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности, и (или) непредставление налоговому органу запрашиваемых документов, и (или) наличие информации об их уничтожении, порче и т.п;

10. Неоднократное снятие с учета и постановка на учет в налоговых органах налогоплательщика в связи с изменением места нахождения («миграция» между налоговыми органами).

Таким образом, система планирования выездных налоговых проверок, которая доступна каждому налогоплательщику, позволяет налогоплательщику самостоятельно оценить свои налоговые риски и уточнить налоговые обязательства, не дожидаясь проведения выездной налоговой проверки.

Необходимо иметь в виду, что налоговые органы, в соответствии со статьей 31 Налогового кодекса РФ, наделены широким полномочиями требовать документы осматривать помещения, проводить выемки документов, проводить допросы свидетелей. Весь этот арсенал прав налоговики используют без стеснения, если дело доходит до выездной проверки.

Более того, поскольку выездной проверке предшествует камеральная, налоговые органы точно знают куда смотреть и о чем спрашивать. Это нужно иметь ввиду для того, чтобы объективно оценивать риски проверки и начисления дополнительных налогов и штрафов.

Распространенные нарушения при проведении налоговых проверок

Нарушения, которые допускают налоговики при проверках, условно можно поделить на две группы:

- те, что влекут безусловную отмену результатов проверки;

- и нарушения, которые помогают отменить результаты проверки вместе с другим факторами.

Безусловных нарушений два:

- Неуведомление или неправильное уведомление налогоплательщика о рассмотрении материалов проверки. Наиболее распространенная ошибка проверяющих — это отсутствие доказательства вручения уведомления;

- Непредоставление возможности налогоплательщику давать объяснения при рассмотрении материалов налоговой проверки.

Нарушений проверочных процедур, позволяющих оспорить решение налогового органа с вероятностью отмены, немного больше.

- Незаконные доказательства, использованные налоговым органом: допрос без предупреждения о ст. 51 Конституции РФ, осмотр помещений без понятых, получение документов неофициальным путем и тому подобное.

- Необоснованные обвинения: когда претензии указаны в решении, а обоснования нет, отсутствуют ссылки на конкретные доказательства, документы и нормы закона.

- Использование налоговыми органами для обоснования своих претензий документов, не предусмотренных законом. Например, личные заметки, какие-то записи в тетрадях и т.п.

- Нарушение сроков проведения проверки. Очень полезная причина, которая определяется как дискриминационная по отношению к проверяемому налогоплательщику.

Обязательно необходимо понимать, что решение по дополнительным основаниям не отменят, если нарушения установлены и подтверждены законными доказательствами. Для недопущения нарушений налоговых органов обращайтесь за квалифицированной помощью адвоката по налоговым преступлениям.

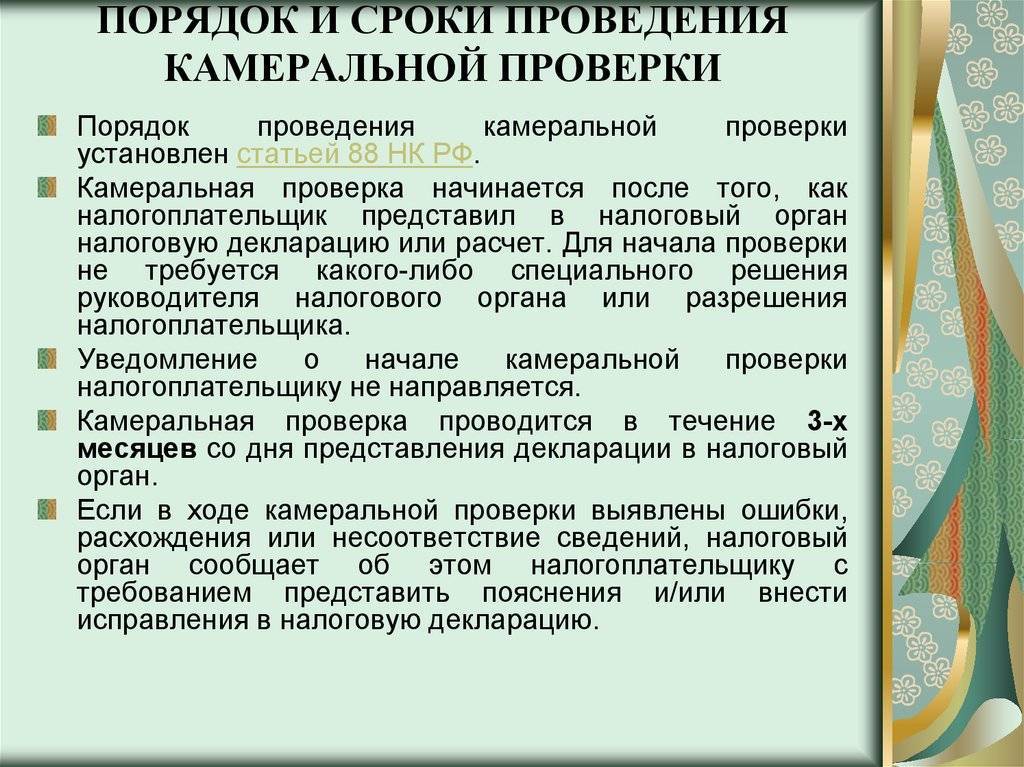

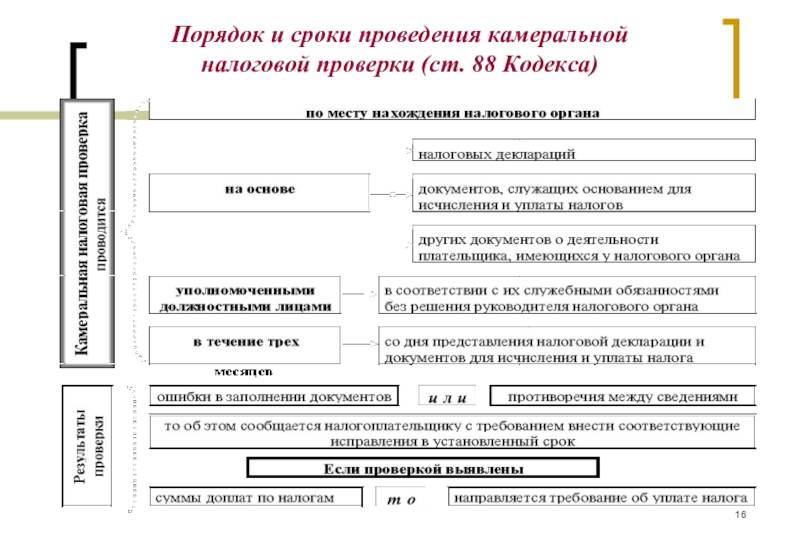

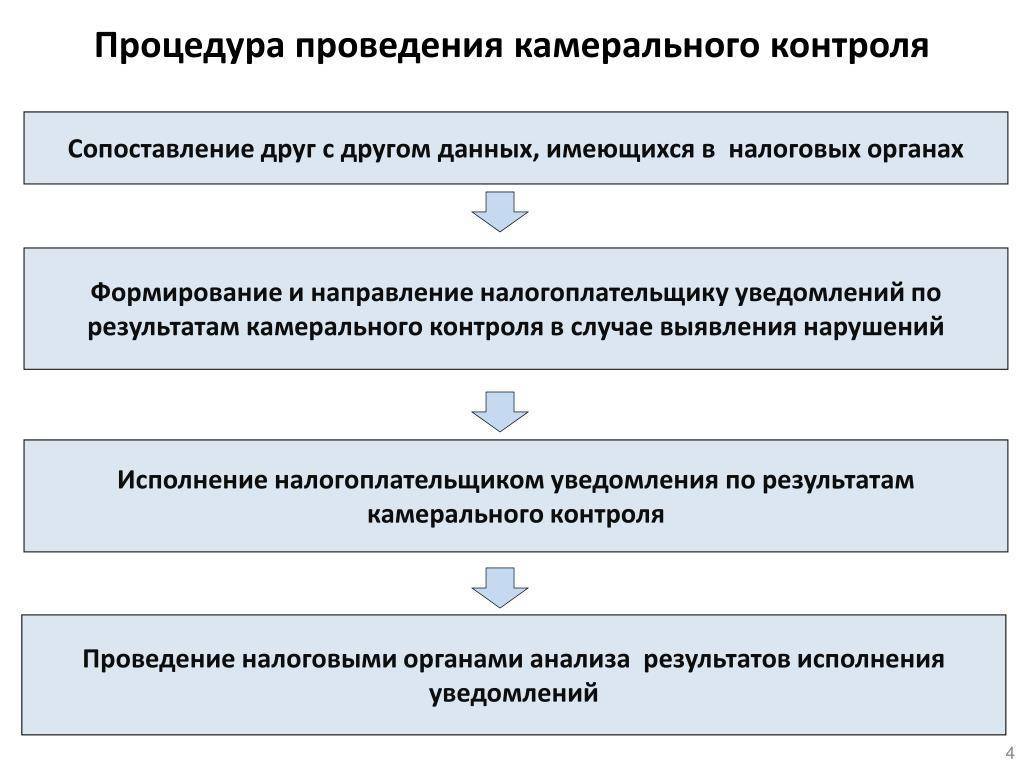

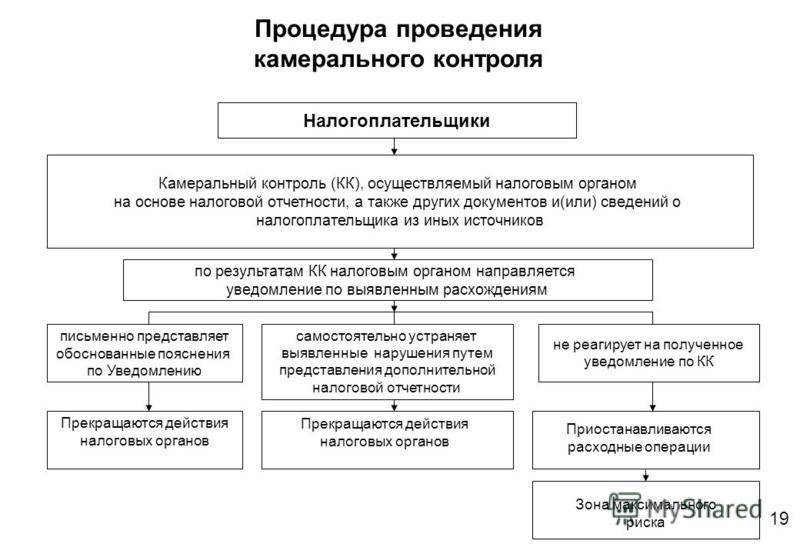

Порядок проведения камеральной налоговой проверки

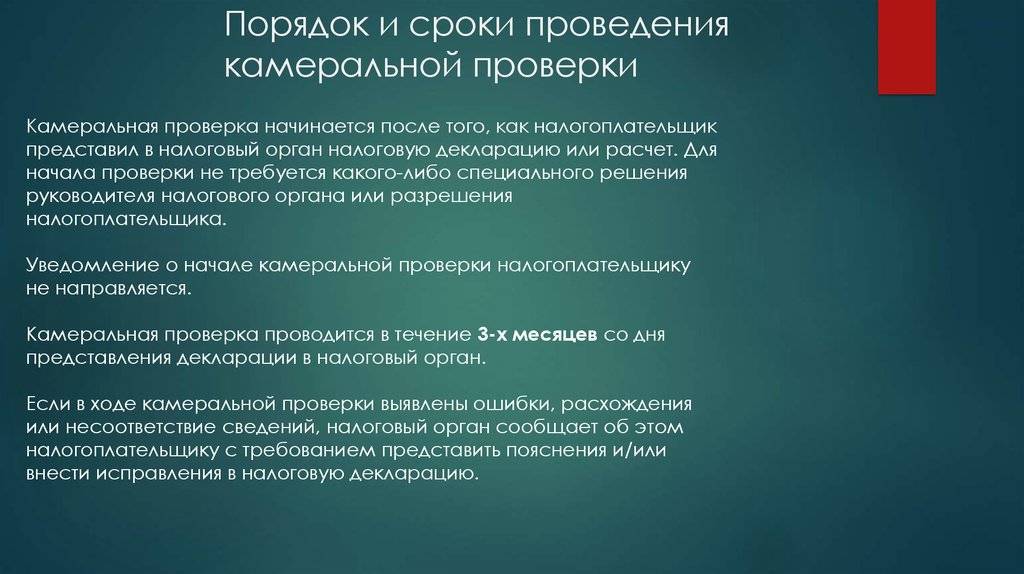

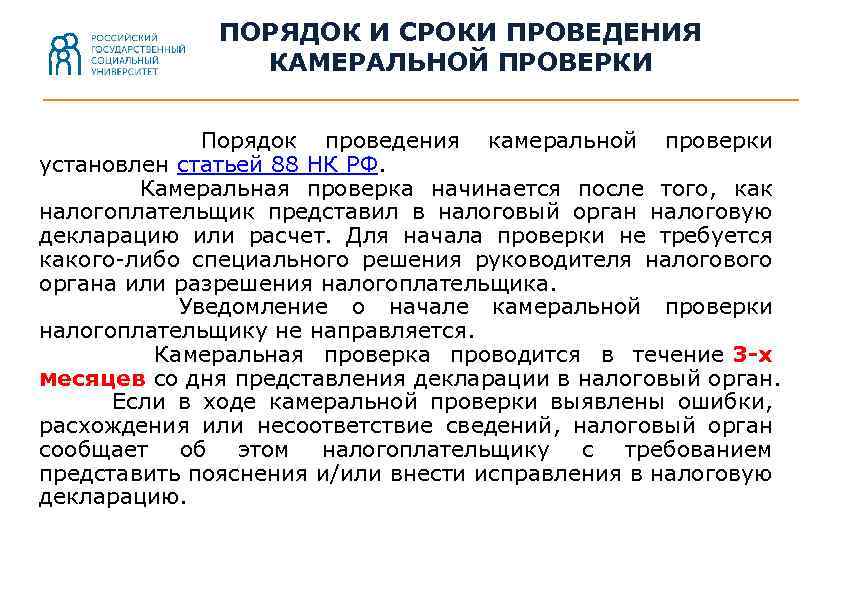

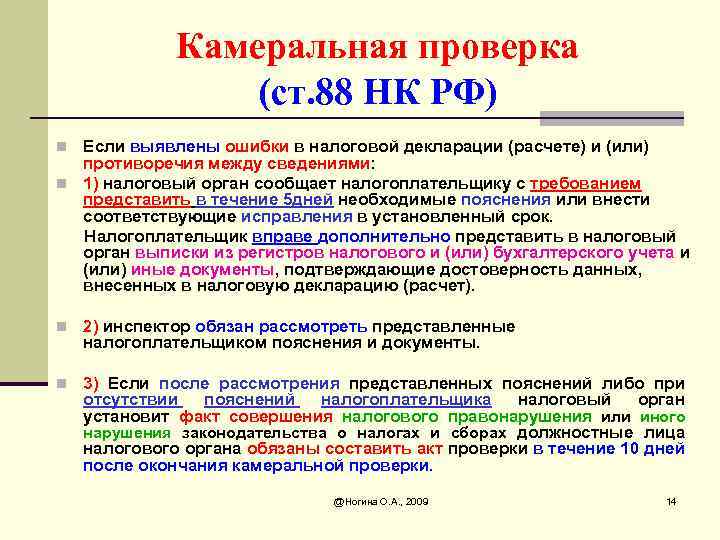

В случае выявления ошибок и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок.

В случае если налогоплательщик представляет в налоговый орган пояснения относительно выявленных ошибок в налоговой декларации (расчете) и (или) противоречий между сведениями, содержащимися в представленных документах, он так же вправе дополнительно представить в налоговый орган выписки из регистров налогового и (или) бухгалтерского учета и (или) иные документы, подтверждающие достоверность данных, внесенных в налоговую декларацию (расчет).

Налоговый инспектор, который проводит камеральную проверку, в свою очередь обязан рассмотреть представленные налогоплательщиком пояснения и документы.

Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений налогоплательщика налоговый орган установит факт совершения налогового правонарушения или иного нарушения законодательства о налогах и сборах, должностные лица налогового органа обязаны составить акт проверки в порядке, предусмотренном НК РФ.

Если налоговый орган не выявляет в представленной налогоплательщиком налоговой декларации (расчете) ошибок или не соответствий, то акт проверки не оформляется, т.е. налогоплательщик даже не узнает, что в отношении поданной им декларации (расчете) проводилась камеральная проверка.

В случае если в налоговой декларации налогоплательщик заявил какие-либо льготы или предъявил НДС к возмещению из бюджета, то налоговый орган проводит углубленную камеральную проверку и имеет право истребовать в установленном порядке документы, подтверждающие право налогоплательщиков на налоговые льготы .

Когда проводится углубленная камеральная налоговая проверка

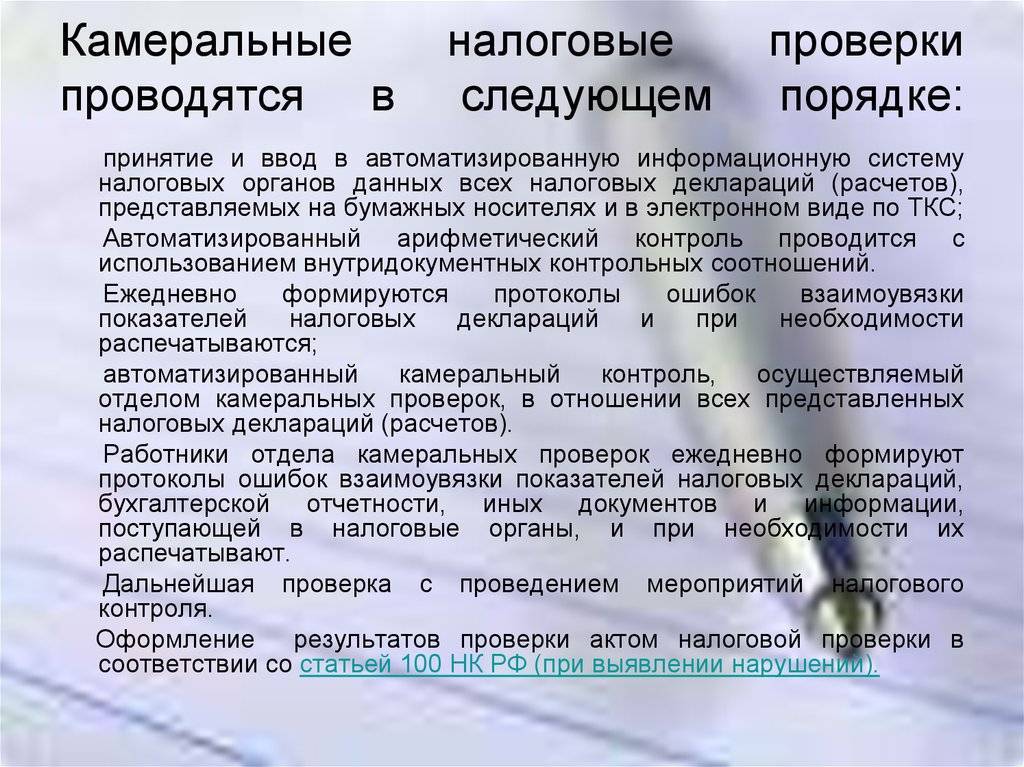

Все декларации и отчеты, предоставляемые в налоговые органы, проходят начальную камеральную проверку в автоматизированном режиме. Камеральная проверка заканчивается на данном этапе, если не выявлено нарушений (противоречий) и нет оснований для углубленной проверки.

Если у налоговиков возникают вопросы относительно сданной отчетности, они имеют право провести углубленную камеральную проверку. Процедура осуществления углубленной камеральной проверки зависит от ее оснований.

Углубленная камеральная проверка может проводиться по формальным основаниям для углубленной проверки (заявленные льготы по НДС, предоставление поясняющих документов и т. д.). При данных основаниях сотрудники налоговой инспекции оценивают представленные документы и проводят конкретные мероприятия по налоговому контролю. Они могут запрашивать дополнительные документы у налогоплательщиков или какую-либо информацию у банка по расчетному счету.

Вправе ли ФНС при проведении камеральной проверки декларации по УСН с объектом «доходы» затребовать первичные документы, подтверждающие расходы налогоплательщика? Ответ на данный вопрос дает советник государственной гражданской службы 2 класса Е. С. Григоренко. Изучите материал бесплатно, получив пробный доступ к КонсультантПлюс.

Эти процедуры налоговые органы проводят для того, чтобы удостовериться в отсутствии ошибок и искажений в данных отчетности либо выявить нарушения налогового законодательства.

При выявлении в ходе камеральной проверки в декларации (отчетности) каких-либо нарушений, противоречий, ошибок налоговики обязаны поставить в известность налогоплательщика и потребовать документальное подтверждение представленных данных либо достоверную отчетность (п. 3 ст. 88 НК РФ).

В случаях когда основанием для углубленной камеральной проверки являются технические ошибки, явные несоответствия финансовых показателей в отчетности, проверяющие потребуют предоставить пояснения либо корректировку.

Порядок назначения налоговой проверки

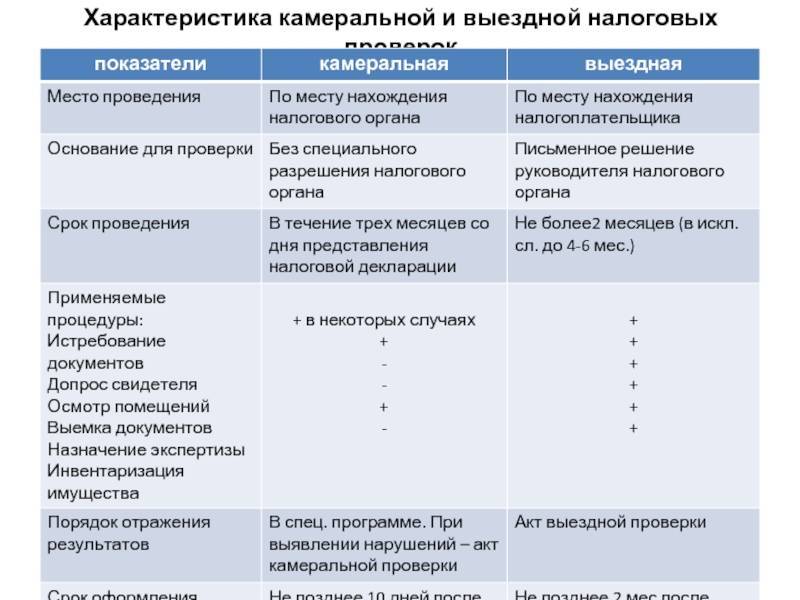

Налоговая проверка назначается на основании решения руководителя ИФНС или его зама по месту, где находится налогоплательщик. Если организация относится к крупнейшим налогоплательщикам, то вышеуказанное решение принимает налоговая, которая поставила такую организацию на учет.

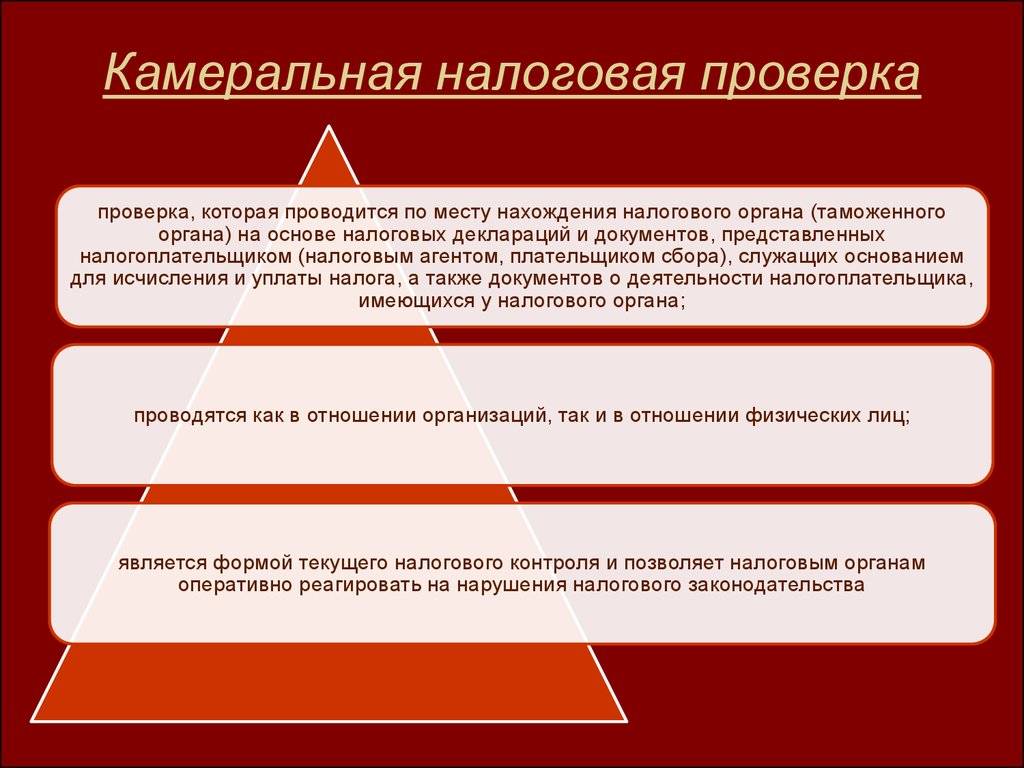

Камеральная проверка может проводиться по одному или нескольким налогам. При проведении проверки будет проверяться, правильно ли исчислены и во время ли уплачены налоги.

При назначении проверки налоговая должна соблюдать установленные ограничения, например, нельзя проводить камеральные проверки 2 и более раза по одним и тем же налогам за один и тот же период.

Порядок проведения

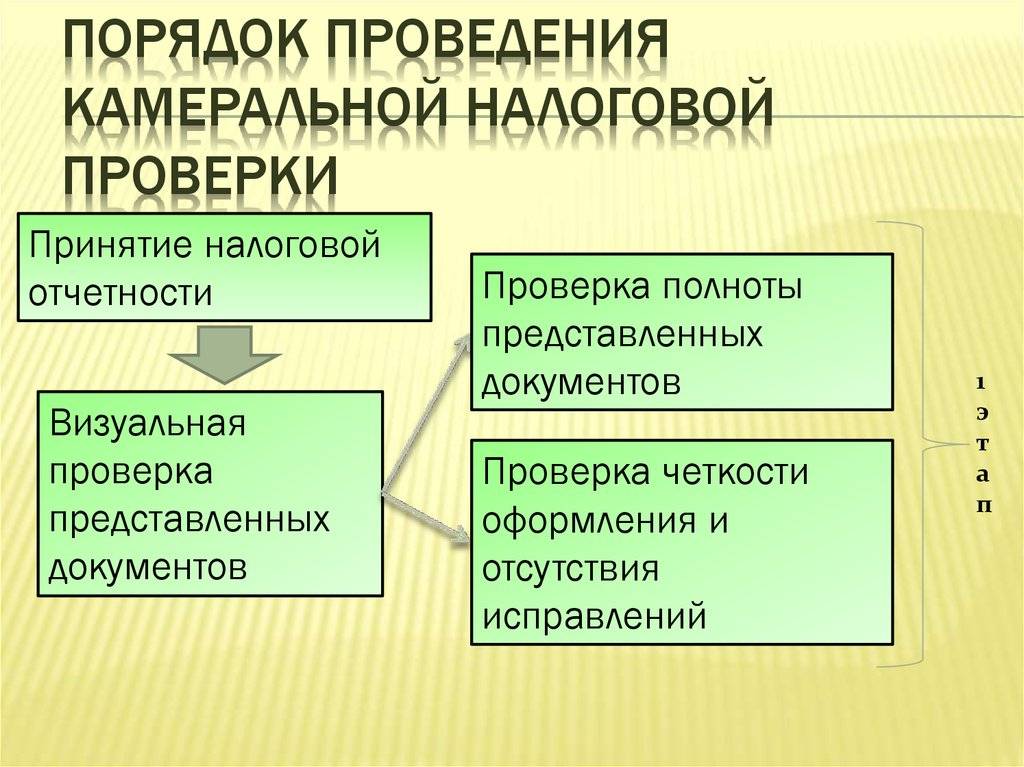

Теперь, когда стало ясно, что такое налоговая камеральная проверка, стоит рассмотреть порядок проведения:

- проверяется полнота, своевременность предоставленной документации;

- оценивается (визуально) правильность оформления;

- проверяется точность расчетов, правильность отображения главных показателей;

- проверяется правильность вычисления облагаемой налогами базы.

Камеральная налоговая проверка проводится не только удаленно. Бывает необходимость в вызове главы компании либо ИП на налоговый допрос. Они обязаны на него явиться, об этом говорится в Российском Налоговом Кодексе. Кроме того, согласно ст. 86, а также ст. 90-97 из Российского Налогового Кодекса, проверяющие вправе выполнять следующие действия:

- настаивать на проведении экспертизы;

- вызывать на допрос свидетелей;

- осуществлять выемку деловых бумаг;

- привлекать специалистов, пользоваться услугами переводчика;

- осматривать территорию, помещение для получения необходимых доказательств;

- проводить встречные проверки (запрашивать деловые бумаги как у плательщика налогов, так и у его контрагентов, иных лиц).

Если субъект, в отношении которого проводится КНП, отказывается предоставлять запрошенную проверяющими документацию или другие данные, ему грозит ответственность в соответствии с российскими законами. Так, в Российском НК (в его статье 126) сказано, что на плательщика налогов может быть наложен штраф. Размер его – 200 рублей, которые нужно будет заплатить за каждый не предоставленный документ.

Как проходит

На первом этапе камеральная проверка налоговой декларации по налогу проводится в виде сверки. Отчетность проверяется на наличие ошибок, опечаток и т. д. Предоставленные данные сопоставляются с данными за предыдущий период, со сведениями о движении по расчетным счетам, с показателями по другим сборам за тот же период.

В результате выявляются:

- ошибки;

- противоречия;

- несоответствия.

В ходе камеральной проверки налоговики изучают следующие предоставленные налогоплательщиком документы.

| Вид декларации и правила заполнения | Статья Налогового кодекса |

| Декларация и(или) расчет авансовых платежей по налогу на прибыль | Ст. 246, 286 |

| НДС | Ст. 173, 174 |

| По налогу на имущество | Ст. 386 |

| По УСН | Ст. 346.13 |

| По ЕНВД | Гл. 26.3 |

| По транспортному налогу | Гл. 28 |

| По земельному налогу | Ст. 398 |

| Расчет по страховым взносам | Гл. 34 |

Если в налоговую были отправлены уточненки, они тоже становятся объектом контроля.

При возникновении подозрения на нарушение или установлении ошибок ФНС вправе затребовать дополнительные документы, пояснения или уточнения к отчетности (первичные документы разрешено запрашивать только при выявлении нарушений). В течение 5 дней их необходимо предоставить. Повторно уже проверенная форма не проверяется.

При заявлении в отчетном бланке льгот или предъявлении НДС к возмещению из бюджета инспекторы вправе запросить подтверждающие документы.

| Когда налоговая проявит интерес к документации | Норма закона | Какие документы разрешено затребовать |

| Выявлены противоречия и нестыковки с другими документами | П. 3, п. 8.1 ст. 88 НК РФ Письма ФНС от 06.11.2015 № ЕД-4-15/19395, от 16.09.2015 № СД-4-15/16337 | Журнал учета полученных и выставленных счетов-фактур Пояснения или исправленный (уточненный) отчет |

| Декларация по НДС с заявленной суммой возмещения (строка 050 раздела 1) | П. 8 ст. 88 НК РФ, п. 25 Постановления Пленума ВАС РФ от 30.07.2013 № 57 | Документы, подтверждающие право на вычеты |

| Декларации с заявленными льготами | П. 6 ст. 88 НК РФ | Документы, подтверждающие право на льготы |

| Декларации по НДПИ, водному или земельному налогам | П. 9 ст. 88 НК РФ | Документы-основания для исчисления и уплаты этих налогов |

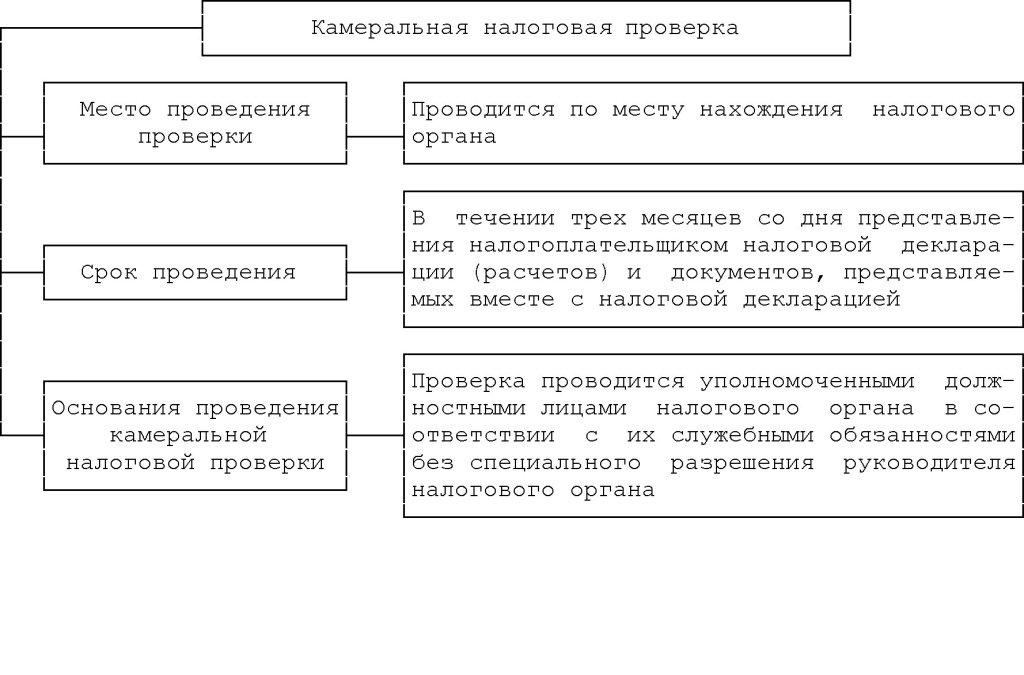

Срок проведения проверки

КНП длится 3 месяца, этот срок начинает течь с момента подачи налоговой декларации.

Если до даты прекращения КНП подается уточненная декларация, проверка первичной декларации прекращается и начинается новая КНП. При этом срок проверки исчисляется заново со дня получения инспекцией уточненной декларации. Документы, полученные инспекцией ранее в рамках прекращенной КНП, могут быть использованы вновь при проведении новой проверки.

Сколько длится камеральная проверка

Сроки проведения камеральной проверки соответствуют 3 месяцам со дня подачи отчетности в налоговую службу (п. 2 ст. 88 НК РФ).

Периодичность проведения камеральной проверки зависит от сдачи отчетности.

Решение о проведении камеральной проверки не зависит от налогоплательщика.

Порядок проведения камеральной проверки регулируется НК РФ.

Камеральная проверка: порядок проведения

Изучим то, в каком порядке проводится налоговая проверка в камеральном формате. Как мы уже сказали, эта процедура, главным образом, базируется на изучении корректности заполнения деклараций и иных документов. Инициируется камеральная проверка в момент поступления в ФНС соответствующей отчетности от предпринимателя. Специалисты ФНС проверяют декларации и сопутствующие им документы на предмет:

- корректности определения налоговой базы;

- правильности использованных арифметических действий в строках и графах;

- законности заявляемых вычетов;

- корректности примененных плательщиком ставок и возможных льгот, исходя из положений релевантного законодательства;

В свою очередь, в рамках каждого из перечисленных этапов проверки ФНС производит совокупность иных действий (например, сверку полученных цифр с теми, что были указаны в декларациях по предыдущим периодами, сведениями в собственных базах данных и т. д.).

Если налоговая проверка обнаружит ошибки или несоответствия в документах, то, как мы уже сказали выше, предприниматель в письменной форме информируется о них. Одновременно ФНС предлагает ему изменить или дополнить соответствующие источники. Если оба действия налоговиками произведены не были, то результат камеральной проверки признается недействительным. Соответственно, если плательщик не внес необходимые исправления в документы, то ФНС будет оформлять соответствующее нарушение. Однако это не единственный возможный сценарий дальнейших действий. Рассмотрим возможные варианты активностей ведомства после того, как камеральная проверка налоговых деклараций и иных документов завершена.

Часто задаваемые вопросы

Вопрос №1 Что представляет собой камеральная проверка?

Ответ: Камеральная проверка — это разновидность налоговой проверки, которая осуществляется для анализа достоверности и точности данных в отчетности, предоставляемой налогоплательщиком.

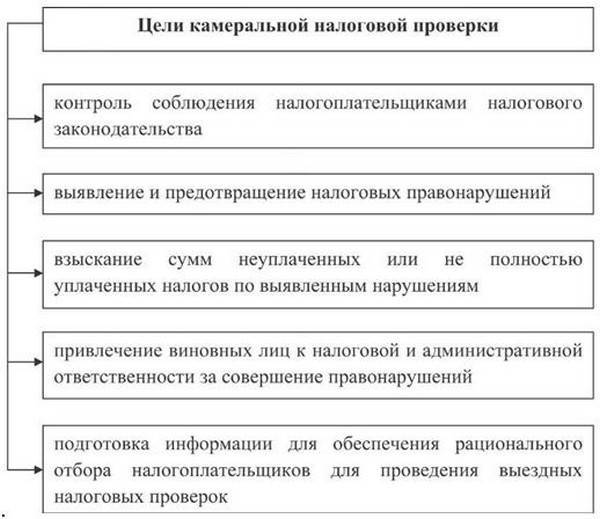

Вопрос №2 На что направлена камеральная проверка?

Ответ: Камеральная проверка направлена на проверку соблюдения налогоплательщиками налогово законодательства на основании отчетности, которая сдается в соответствующий период. Данная проверка является обязательной, и применяется к каждой отчетности, которая предоставляется в налоговую инспекцию.

Вопрос №3 Какой срок проведения камеральной проверки?

Ответ: Камеральная проверка проводиться в течение трех месяцев с моменты сдачи отчетности.

Вопрос №4 Какой документ составляется, если выявлены нарушения при камеральной проверки?

Ответ: Если при камеральной проверки выявлены нарушения, тогда налоговый инспектор, который проводил проверку должен составить акт камеральной проверки, где отражаются сами нарушения, предлагаются пути их устранения, а так же ссылки на статьи где прописана ответственность за указанные нарушения.

Обработка документов

Камеральная проверка – что это за процедура с точки зрения алгоритма действий налоговиков в плане работы с документами? Рассмотрим этот нюанс.

Первым делом, документы исследуются на предмет полноты и актуальности предоставления – в соответствии с теми сроками, что установлены законодательством. Далее, проверяется то, насколько своевременно документы были предоставлены в ФНС. Следующий этап – внешний вид документов, присутствие всех необходимых реквизитов, корректный шрифт и т. д. Далее исследуется правильность расчетов, арифметика, обоснованность использования льгот. Следующий этап – проверка корректности определения налоговой базы.

Таким образом, в ходе камеральной проверки сотрудник ФНС производит три типа основных действий:

- проверку на соответствие формальным требованиям, касающимся заполнения документов;

- исследование арифметических действий плательщика на предмет корректности;

- проверку документов и сведений в них с точки зрения нормативного регулирования.

Процедура, завершающая камеральную проверку, – подведение выводов по всем цифрам и прочим параметрам изучения документов, формирование предписаний.

Кого коснется проверка, которой посвящена статья 88 НК РФ?

Кому же грозит камеральный налоговый аудит? Если основанием для выездной проверки может стать то, что компания попала под пристальное внимание налоговиков из-за подозрительных схем работы, например, то для камерального аудита не нужны никакие особые основания – она проводится в отношении абсолютно всех компаний, чья деятельность подлежит декларированию:

- налогоплательщики по налогам, которые они должны уплачивать;

- лица, представляющие единую упрощенную декларацию;

- лица, не обязанные платить НДС, если они выставят счет-фактуру с НДС;

- налоговые агенты;

- лица, уплачивающие НДС при работе в рамках Таможенного союза.

Что грозит компании, если она не подала декларацию: размеры санкций

Сразу стоит понимать, что нарушением является не только факт ее непредставления, но и несоблюдение сроков и правильность заполнения. Какие компанию ждут последствия?

- Санкция представляет собой пятипроцентный штраф от обозначенной в декларации суммы налога. Причем этот штраф придется заплатить за каждый месяц со дня просрочки. Однако больше 30% от указанной суммы налога потребовать оплатить не могут. Плюс – руководитель компании заплатит штраф по административной статье.

- После 10-дневной просрочки подачи декларации все финансовые операции в отношении компании прекращаются. Это решение после направления документа в налоговую оперативно отменяется.

- Камеральная проверка может быть проведена без декларации. В этом случае налоговые органы будут основываться на уже имеющихся у них данных. Проверка, конечно, после подачи документов прекратится, и начнется новая – уже на основе поданного документа. Но если проверка завершится до того, как компания подаст декларацию, выявленные нарушения станут обязательными к исполнению налогоплательщиком, даже если в новой декларации этих недочетов и оснований для предъявления санкций нет.

Последствия камеральной проверки

По результатам камеральной проверки, если все будет в порядке с декларацией, с документами, налогоплательщику будет произведен возврат денежных средств, если лицо просит вернуть уплаченный налог по тем или иным основаниям.

Если в ходе проверки налоговиками будут выявлены нарушения и составлен акт, то налогоплательщик вправе будет представить возражения на такой акт проверки в течение месяца со дня его получения.

После того, как истечет время на представление возражений, налоговый орган в течение 10 рабочих дней должен будет рассмотреть материалы проверки и принять решение о привлечении или об отказе в привлечении к ответственности налогоплательщика за налоговое нарушение.

При не согласии с решением налоговой, лицо может обжаловать его в вышестоящий налоговый орган, в далее в суд.

Если лицо, которое проверяет налоговая, плохо ориентируется в налоговом законодательстве, то стоит обратиться как можно быстрее за консультацией и помощью к налоговым юристам или адвокатам. Адвокаты нашего Адвокатского бюро «Кацайлиди и партнеры» имеют большой опыт в отстаивании интересов налогоплательщиков в спорах с налоговой и готовы оказать услуги: по сопровождению налоговых проверок, по подготовке возражений на акты налоговых, по обжалованию решений налоговых.