Карта сайта

- Пенсионные взносы. Расшифровка кодов бюджетной классификации пенсионных взносов на 2022 год.

- Взносы на обязательное социальное страхование. Расшифровка кодов бюджетной классификации взносов на на обязательное социальное страхование 2022 год.

- Взносы на обязательное медицинское страхование. Расшифровка кодов бюджетной классификации взносов на обязательное медицинское страхование 2022 год.

- Налог на доходы физлиц (НДФЛ). Расшифровка кодов бюджетной классификации налогов на доходы физлиц (НДФЛ) 2022 год.

- Налог на добавленную стоимость (НДС). Расшифровка кодов бюджетной классификации налога на добавленную стоимость (НДС) 2022 год.

- Налог на прибыль. Расшифровка кодов бюджетной классификации налога на прибыль 2022 год.

- Акцизы. Расшифровка кодов бюджетной классификации акцизов на 2022 год.

- Налог на имущество организаций. Расшифровка кодов бюджетной классификации налога на имущество организаций 2022 год.

- Земельный налог. Расшифровка кодов бюджетной классификации земельного налога на 2022 год.

- Транспортный налог. Расшифровка кодов бюджетной классификации транспортного налога на 2022 год.

- Единый налог при упрощенке. Расшифровка кодов бюджетной классификации единого налога при упрощенке на 2022 год.

- Единый налог на вмененный доход (ЕНВД). Расшифровка кодов бюджетной классификации единого налога на вмененный доход (ЕНВД) 2022 год.

- Единый сельскохозяйственный налог (ЕСХН). Расшифровка кодов бюджетной классификации единого сельскохозяйственного налога (ЕСХН) 2022 год.

- Налог на добычу полезных ископаемых (НДПИ). Расшифровка кодов бюджетной классификации налогов на добычу полезных ископаемых (НДПИ) 2022 год.

- Сбор за пользование объектами водных биологических ресурсов. Расшифровка кодов бюджетной классификации сбора за пользование объектами водных биологических ресурсов 2022 год.

- Сбор за пользование объектами животного мира. Расшифровка кодов бюджетной сбора за пользование объектами животного мира 2022 год.

- Водный налог. Расшифровка кодов бюджетной классификации водного налога на 2022 год.

- Платежи за пользование недрами. Расшифровка кодов бюджетной классификации платежей за пользование недрами на 2022 год.

- Платежи за пользование природными ресурсами. Расшифровка кодов бюджетной классификации платежей за пользование природными ресурсами на 2022 год.

- Налог на игорный бизнес. Расшифровка кодов бюджетной классификации налога на игорный бизнес 2022 год.

- Государственная пошлина. Расшифровка кодов бюджетной классификации государственной пошлины на 2022 год.

- Доходы от оказания платных услуг и компенсации затрат государства. Расшифровка кодов бюджетной классификации доходов от оказания платных услуг и компенсации затрат государства 2022 год.

- Штрафы, санкции, платежи за возмещение ущерба. Расшифровка кодов бюджетной классификации штрафов, санкций, платежей за возмещение ущерба 2022 год.

- Торговый сбор. Расшифровка кодов бюджетной классификации торгового сбора на 2022 год.

- Новости. Все новости по изменениям в (КБК) кодах бюджетной классификации за прошлые и текущий годы.

Неправильно заполнен КБК. Что делать?

Если в КБК допущена ошибка, это не считается основанием для начисления штрафов и пеней. Согласно письму Минфина и данным ФНС, налоговая выплата считается совершенной, как только организация вносит сумму платежа в банк, кассу почтового отделения или администрация. Налоговые обязательства признаются не исполненными только в тех случаях, если на счет Федерального казначейства не поступает нужная сумма, к примеру, из-за отзыва или возврата платежного поручения, ошибки в реквизитах банка, номере счета Казначейства. Неверно указанный КБК не препятствует перечислению платежа на счет, поэтому платеж считается исполненным.

Если КБК указан неверно, следует обратиться в налоговую инспекцию, к которой прикреплен налогоплательщик, с заявлением об ошибке и исполненным платежным поручением, доказывающим факт оплаты налога.

Карта сайта

- Пенсионные взносы. Расшифровка кодов бюджетной классификации пенсионных взносов на 2022 год.

- Взносы на обязательное социальное страхование. Расшифровка кодов бюджетной классификации взносов на на обязательное социальное страхование 2022 год.

- Взносы на обязательное медицинское страхование. Расшифровка кодов бюджетной классификации взносов на обязательное медицинское страхование 2022 год.

- Налог на доходы физлиц (НДФЛ). Расшифровка кодов бюджетной классификации налогов на доходы физлиц (НДФЛ) 2022 год.

- Налог на добавленную стоимость (НДС). Расшифровка кодов бюджетной классификации налога на добавленную стоимость (НДС) 2022 год.

- Налог на прибыль. Расшифровка кодов бюджетной классификации налога на прибыль 2022 год.

- Акцизы. Расшифровка кодов бюджетной классификации акцизов на 2022 год.

- Налог на имущество организаций. Расшифровка кодов бюджетной классификации налога на имущество организаций 2022 год.

- Земельный налог. Расшифровка кодов бюджетной классификации земельного налога на 2022 год.

- Транспортный налог. Расшифровка кодов бюджетной классификации транспортного налога на 2022 год.

- Единый налог при упрощенке. Расшифровка кодов бюджетной классификации единого налога при упрощенке на 2022 год.

- Единый налог на вмененный доход (ЕНВД). Расшифровка кодов бюджетной классификации единого налога на вмененный доход (ЕНВД) 2022 год.

- Единый сельскохозяйственный налог (ЕСХН). Расшифровка кодов бюджетной классификации единого сельскохозяйственного налога (ЕСХН) 2022 год.

- Налог на добычу полезных ископаемых (НДПИ). Расшифровка кодов бюджетной классификации налогов на добычу полезных ископаемых (НДПИ) 2022 год.

- Сбор за пользование объектами водных биологических ресурсов. Расшифровка кодов бюджетной классификации сбора за пользование объектами водных биологических ресурсов 2022 год.

- Сбор за пользование объектами животного мира. Расшифровка кодов бюджетной сбора за пользование объектами животного мира 2022 год.

- Водный налог. Расшифровка кодов бюджетной классификации водного налога на 2022 год.

- Платежи за пользование недрами. Расшифровка кодов бюджетной классификации платежей за пользование недрами на 2022 год.

- Платежи за пользование природными ресурсами. Расшифровка кодов бюджетной классификации платежей за пользование природными ресурсами на 2022 год.

- Налог на игорный бизнес. Расшифровка кодов бюджетной классификации налога на игорный бизнес 2022 год.

- Доходы от оказания платных услуг и компенсации затрат государства. Расшифровка кодов бюджетной классификации доходов от оказания платных услуг и компенсации затрат государства 2022 год.

- Штрафы, санкции, платежи за возмещение ущерба. Расшифровка кодов бюджетной классификации штрафов, санкций, платежей за возмещение ущерба 2022 год.

- Торговый сбор. Расшифровка кодов бюджетной классификации торгового сбора на 2022 год.

- Новости. Все новости по изменениям в (КБК) кодах бюджетной классификации за прошлые и текущий годы.

КБК для упрощенки и ПФР

Если используется упрощенная система налогообложения, актуальны несколько десятков различных кодировок. Все разбиты на группы, имеют свои классификации финансовых начислений:

- пени;

- доход;

- расход;

- долговые и другие.

Разновидностей КБК для юридических лиц много, важно при заполнении выбрать правильную. С Пенсионным фондом ситуация проще потому, что там нет разделений по типу платежа или виду

Однако и там есть строгие реквизиты для отчислений:

- 39210202010061000160 — взносы по страховке;

- 39210202010063000160 — штрафы;

- 39210202131061000160 — взносы за работников первого списка;

- 39210202132061000160 — взносы за трудящихся по второму.

Внимание нужно обратить, если в качестве принимающей платеж стороны указан Сбербанк. У Сбербанка персональные реквизиты, поэтому при заполнении платежа необходимо обратиться к специалисту банка

Только с его помощью возможно правильно все заполнить, специалист сам впишет КБК Сбербанка.

В видеоролике рассказано о нововведениях в КБК:

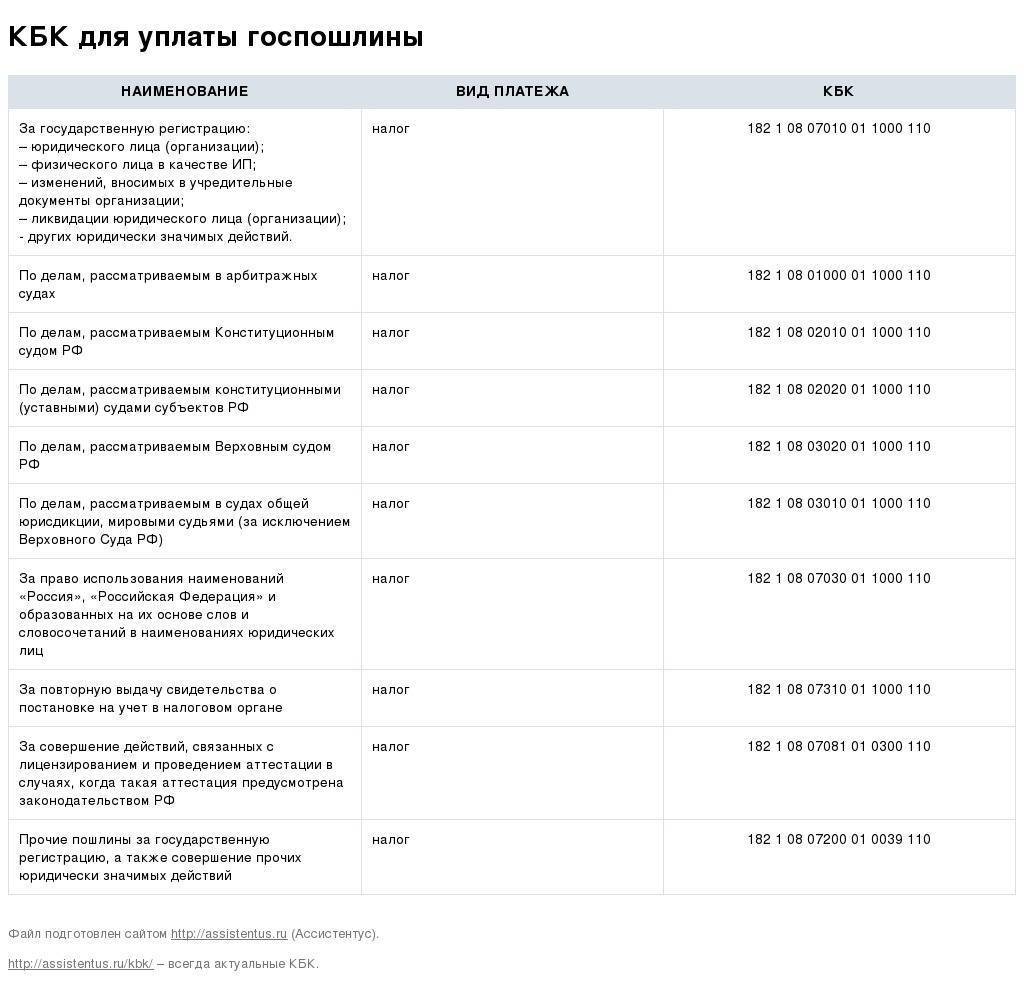

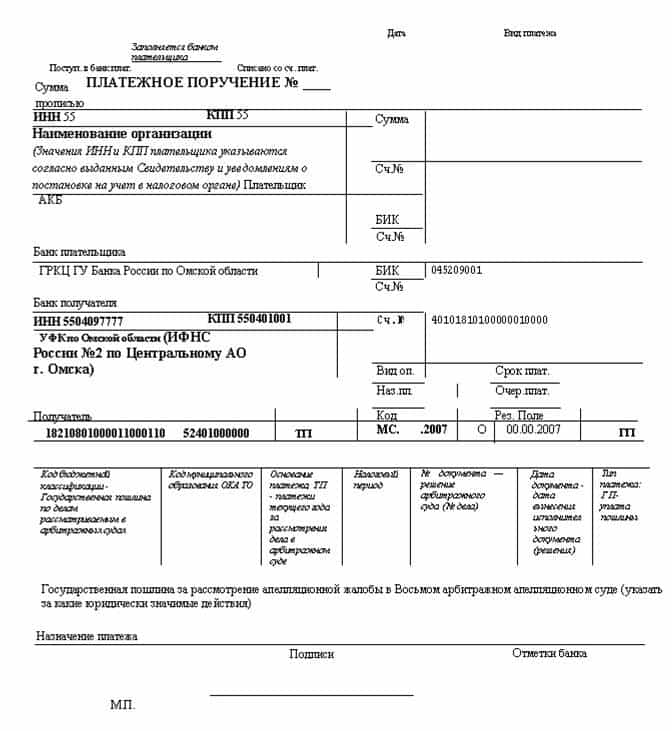

Дела, облагаемые государственной пошлиной

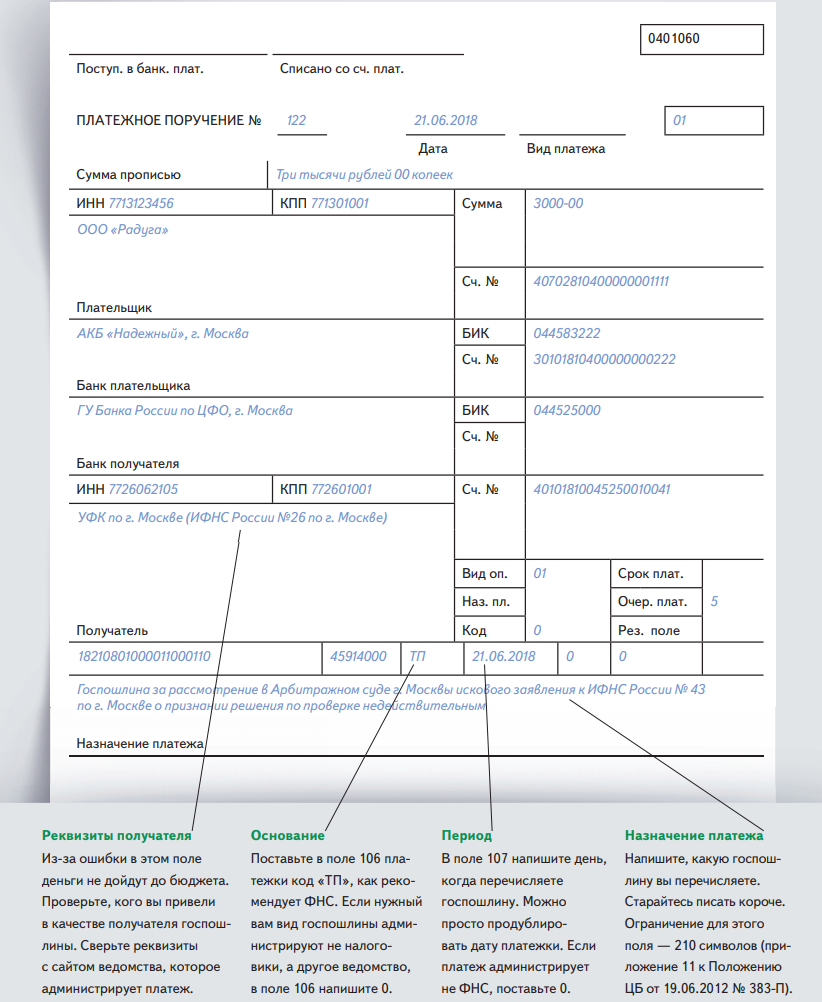

- Дела, которые рассматривает арбитражный суд, облагаются государственной пошлиной, которая уплачивается по соответствующей комбинации цифр, то есть коду бюджетной классификации.

- Дела, которые рассматривает Конституционный суд облагается соответствующей пошлиной, оплата которой предусматривает движение денежных средств плательщика по определенной цифровой комбинации.

- Дела, которые поданы на рассмотрение конституционными (уставными) судами РФ облагаются государственной пошлиной, уплата которой так же поступает в казну РФ под определенным кодом.

- Дела, направленные на рассмотрение для Верховного суда Российской Федерации имеют свой соответствующий код бюджетной классификации.

- Виды государственной регистрации так же облагаются пошлиной государству с уплатой по определенному коду.

- Существует вид государственной пошлины РФ за право употребления в своих наименованиях лексику, связанную с названием государства: Россия и Российская Федерация. Эта пошлина так же уплачивается по присущему ей коду.

- Получение лицензий и аттестаций облагается государственной пошлиной, денежные средства от уплаты которой, направляются по определенному коду.

- Повторная выдача свидетельств и становление на учет в налоговых органах облагается оплатой гос пошлины по назначенному для нее коду.

Выписка из ЕГРЮЛ

Каждый человек, который зарегистрирован как частный предприниматель, имеет свой индивидуальный номер. Все данные отражены в единой базе ЕГРЮЛ. Часто для проведения платежа требуется выписка из общего реестра. Документ не выдается бесплатно, выдать его может только портал государственных услуг.

Подается заявление на получение выписки в реестр. Однако услуга предоставляется лицу государством, поэтому облагается налогом. Обратившийся обязан сначала уплатить государственную пошлину.

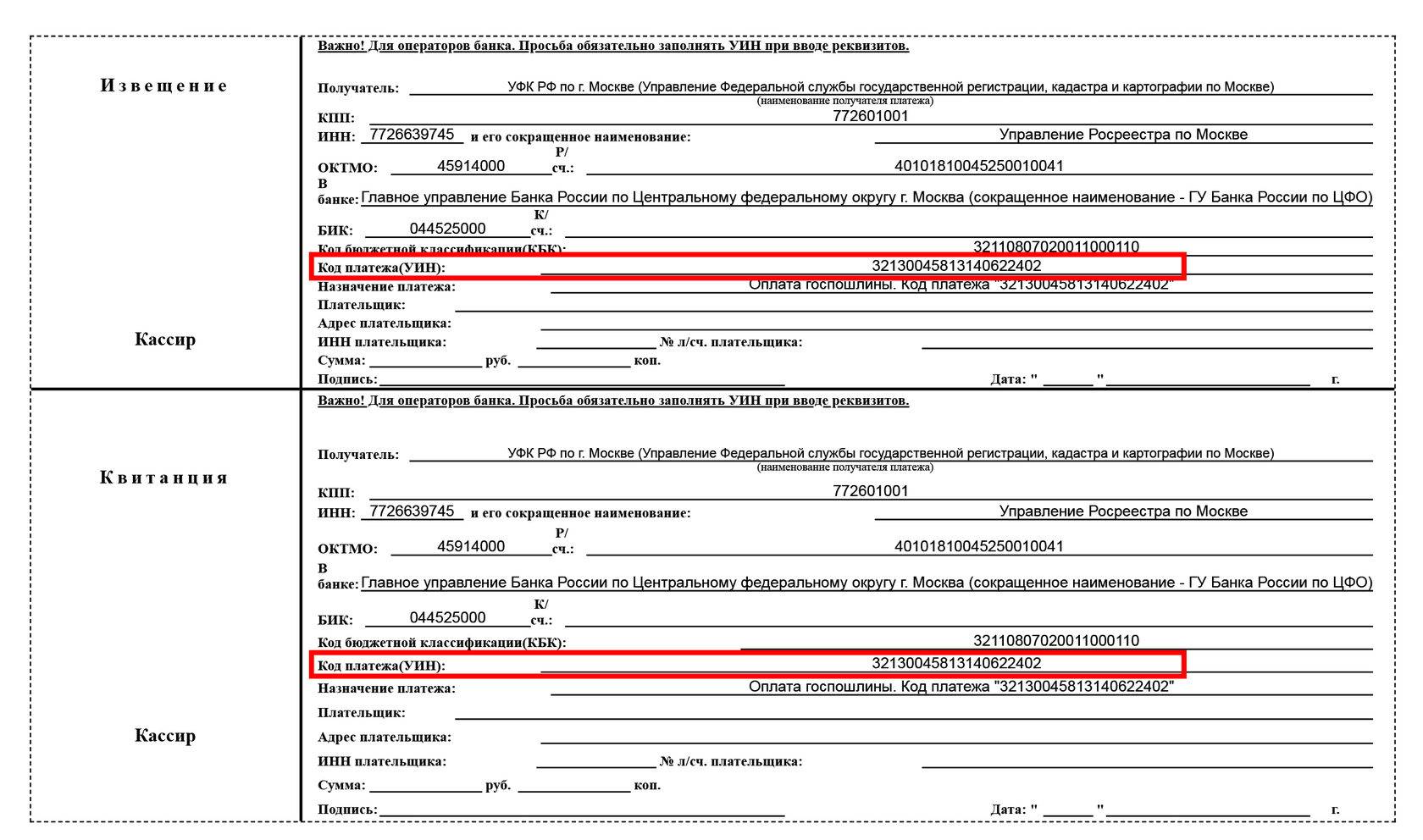

Заявление подается обычно вместе с квитанцией, подтверждающей уплату госпошлины. На текущий период ее код по справочнику 182 1 13 01020 01 6000 130. Именно такие цифры должны быть указаны в квитанции.

Важность КБК при заполнении еще и в том, что неправильный платеж может привести к негативным моментам. Безусловно, если реквизит ошибочен, платеж вернут и отправят по назначению

Однако это занимает время. Если нужная организация, например, налоговая вовремя не получит средства, служба может понять это как уклонение от своей обязанности.

При обнаружении ошибки после отправления гражданин может написать обращение на возврат средств или перечисление в другое место, указав правильные коды. Однако нет гарантии, что не придется вторично заплатить, потому что требуется время на возврат уплаченной суммы

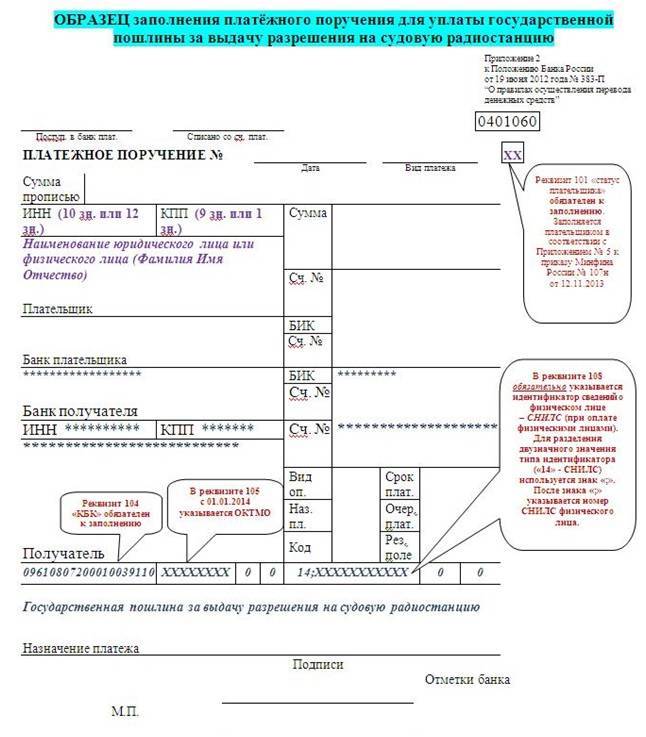

Что такое КБК в платежке

Код бюджетной классификации в платежке — специальный цифровой код, должный обозначать доходы и расходы бюджета. Бухгалтерия организации сталкивается с этими кодами, когда делает платеж в бюджетную систему, но чаще всего не понимает, что это за последовательность цифр и что она означает в платежке. Какие КБК и платежки с 1 января 2020 года, можно посмотреть на этой странице — классификатор содержит актуальные сведения. Но чтобы понять структуру кода, взглянем на него подробнее

Рассмотрим, из чего состоит КБК, насколько важно в платежке правильно его указать и что делать с ошибками

Расшифровка приведена в . В соответствии с ним, указываемый в платежных поручениях КБК состоит из 20 цифр, объединенных в группы. Каждая группа имеет свое значение.

Важно: Новые реквизиты с 2021 года при оплате налогов и взносов

| Вид взносов ИП | КБК |

| Взносы | 182 1 02 02103 08 1013 160 |

| Пени | 182 1 02 02103 08 2013 160 |

| Штраф | 182 1 02 02103 08 3013 160 |

| НАЛОГ | КБК |

|---|---|

| Единый налог при упрощенке, взимаемый с доходов (6%) | 182 1 05 01011 01 1000 110 |

КБК для уплаты пени по УСН доходы (6 процентов)

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по единому налогу при упрощенке, взимаемый с доходов (6%) | пени | 182 1 05 01011 01 2100 110 |

| проценты | 182 1 05 01011 01 2200 110 | |

| штрафы | 182 1 05 01011 01 3000 110 |

УСН доходы минус расходы (15%)

| НАЛОГ | КБК |

|---|---|

| Единый налог при упрощенке, взимаемый с доходов минус расходы (15%) | 182 1 05 01021 01 1000 110 |

КБК для уплаты пени по УСН доходы минус расходы (15 процентов)

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по единому налогу при упрощенке, взимаемый с доходов минус расходы (15%) | пени | 182 1 05 01021 01 2100 110 |

| проценты | 182 1 05 01021 01 2200 110 | |

| штрафы | 182 1 05 01021 01 3000 110 |

Минимальный налог (до 01.01.2016)

«Упрощенка» – это самая привлекательная налоговая система в малом и среднем бизнесе. Ее популярность объясняется минимальным налоговым бременем, самой несложной среди всех систем процедурой отчетности и ведения учета. Это особенно удобно для индивидуальных предпринимателей. Два варианта этой системы отличаются налоговой ставкой, базой и способом расчета налогов:

- УСН – Доходы (или УСН -6%): государству отчисляется 6% от прибыли предпринимателя;

- УСН – Доходы минус расходы (или УСН-15%): государству положено 15% от разницы, заявленной в названии налога.

Следовать той или иной из этих разновидностей? Предприниматель может менять решение ежегодно, уведомив до конца года о своем намерении налоговый орган.

Налог, заменяющий сразу несколько отчислений, обычных для других налоговых систем (НДФЛ, НДС, налог на имущество), называется единым. Независимо от того, какой вид УСН выбран предпринимателем, производить его отчисление нужно авансовыми платежами в конце каждого квартала.

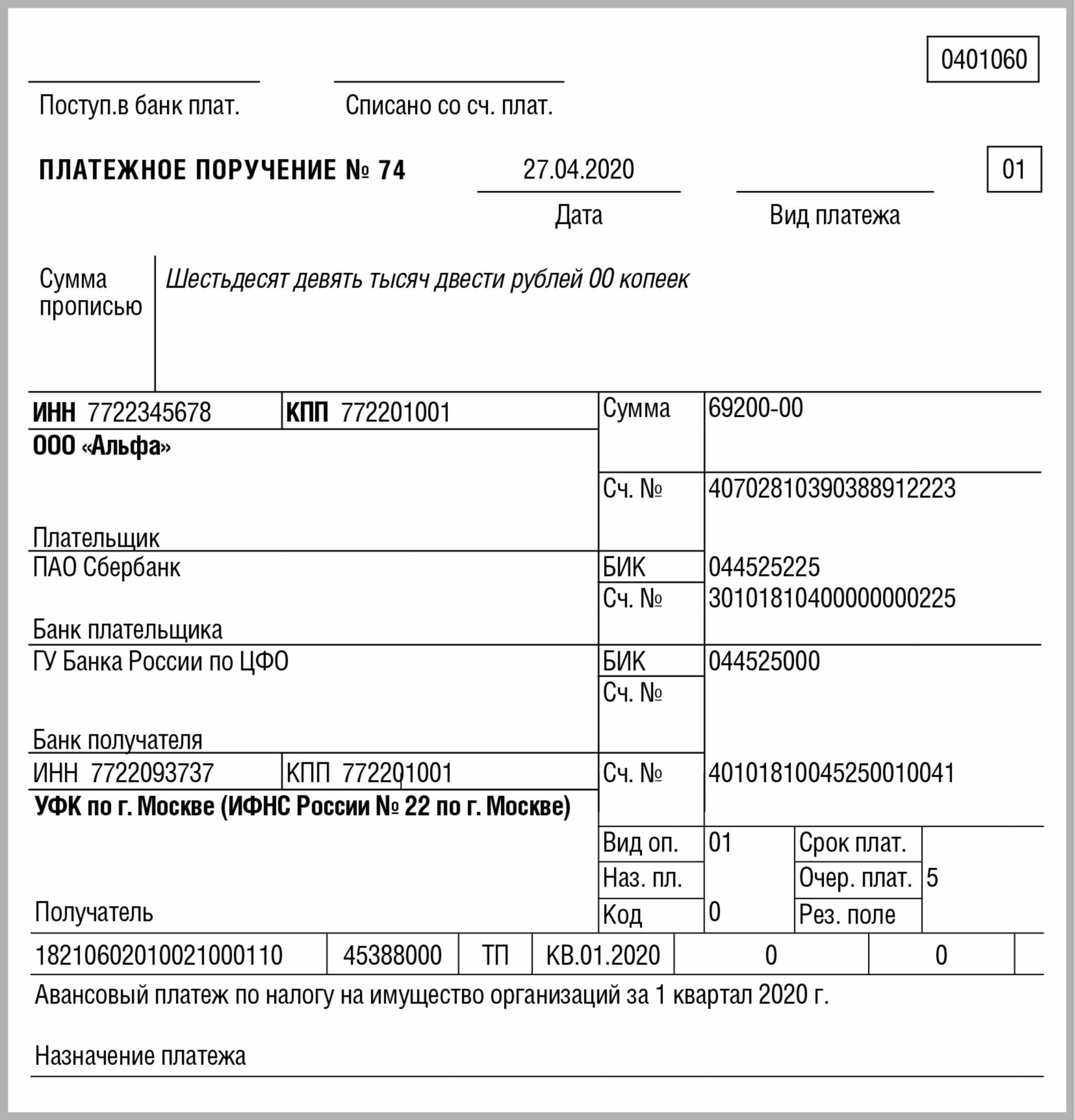

Сумму налога в конце года нужно будет рассчитать, приняв во внимание внесенные авансовые платежи. Чтобы перечислить сумму налога в бюджет, надо правильно заполнить платежное поручение, ведь наличными налоги платить нельзя. Чтобы перечислить сумму налога в бюджет, надо правильно заполнить платежное поручение, ведь наличными налоги платить нельзя

Чтобы перечислить сумму налога в бюджет, надо правильно заполнить платежное поручение, ведь наличными налоги платить нельзя.

В поле 104 нужно обязательно указать правильный КБК для уплаты единого налога на УСН:

- для УСН-6% – 182 1 05 01011 01 1000 110;

- для УСН-15% – 182 1 05 01021 01 1000 110.

Если авансовые платежи не были внесены в срок, за каждый пропущенный день назначаются пени. Чтобы их уплатить, нужны следующие КБК:

- для УСН-6% – 182 1 05 01011 01 2100 110;

- для УСН-15% – 182 1 05 01021 01 2100 110.

Если в конце годового периода налог по его итогам был не уплачен, то в придачу к пеням будет наложен штраф в 20% от суммы недоимки. Заплатить его нужно по будет по таким КБК:

- для УСН-6% – 182 1 05 01011 01 3000 110;

- для УСН-15% – 182 1 05 01021 01 3000 110.

Отчётность плательщиками УСН должна формироваться каждые 3, 6, 9 месяцев. Перечисление авансовых платежей необходимо осуществить до 25 числа месяца, который следует после окончания отчётного периода – не позже, чем 25 апреля, 25 июля, 25 октября.

Порядок регламентирует НК РФ. По окончании года предприниматели осуществляют окончательный расчёт значения единого налога. Отчисление платежей в бюджет необходимо завершить до 30 апреля будущего года.

КБК состоит из длинной цепочки цифр, каждая из которых содержит код, классифицирующий соответствующую группу поступлений. Структура кодировок позволяет детализировать каждое поступление. Порядок применения кодов бюджетной классификации регламентируется Министерством Финансов.

2019 г. ознаменовался изменениями справочника кодов бюджетной классификации, единого во всех регионах РФ:

- введение новых кодов по налогу с доходов от облигаций;

- дополнен перечень акцизных кодов.

КБК для УСН в 2021 году для ИП и ООО подразделяются:

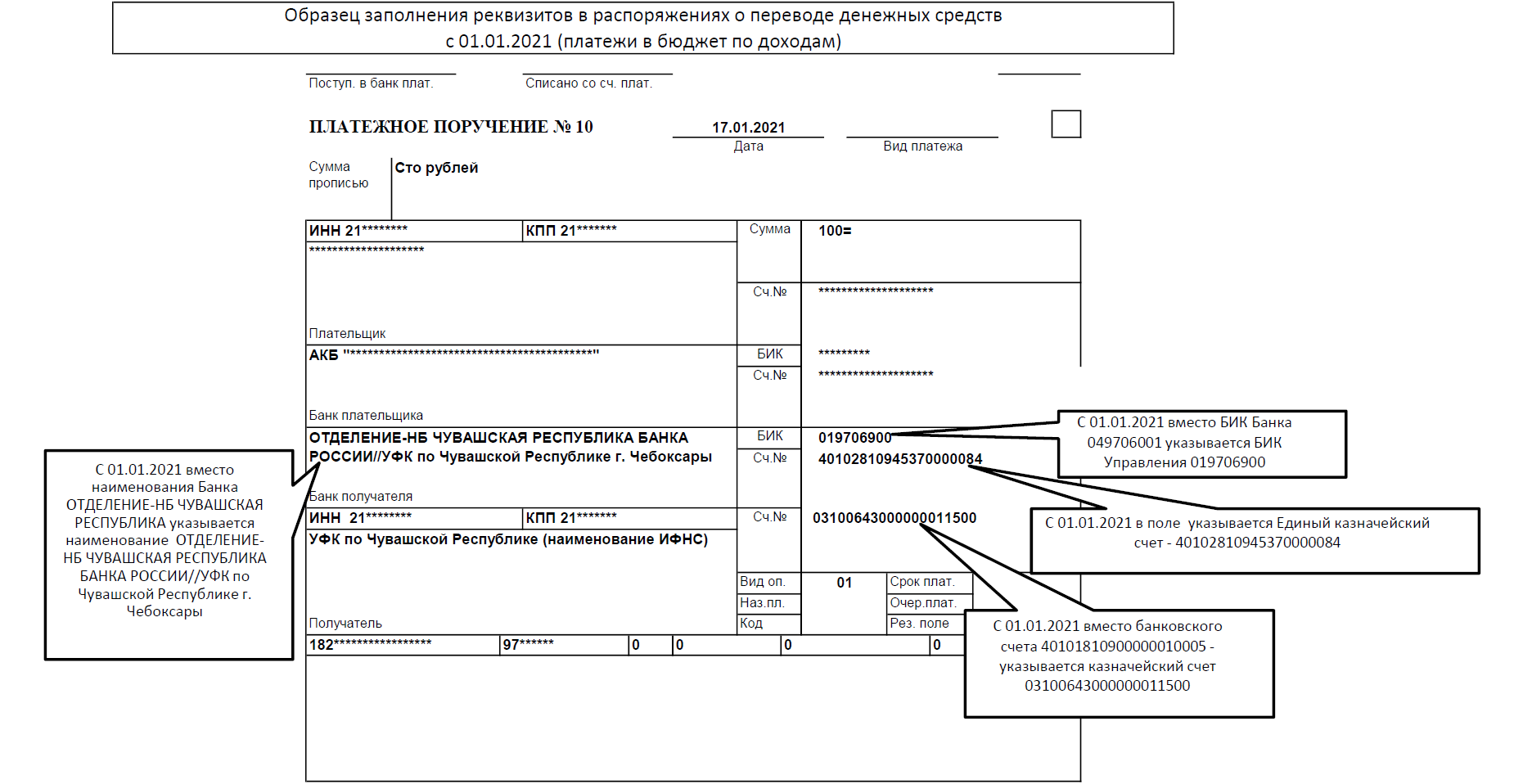

Налогоплательщикам придется корректировать сразу несколько реквизитов. Изменения в платежном поручении на уплату налога, в основном,относятся к счету получателя:

- в наименовании банка получателя через знак «//»добавляется название соответствующего счета казначейства (поле «13» поручения);

- будет указываться другой БИК (поле «14»);

- добавляется новый реквизит — номер счета банка получателя (поле «15»);

- в поле «17» ставится номер казначейского счета.

На какой счет отнести платеж за выписку из егрюл

, при начислении госпошлины сделайте запись:ДЕБЕТ 20 (26, 25, 44…) КРЕДИТ 68 субсчет «Государственная пошлина»— начислена госпошлина по операциям, связанным с основной деятельностью организации.

Если организация платит госпошлину по операциям, которые не относятся к основной деятельности, включите ее сумму в состав прочих расходов (п. 11 ПБУ 10/99).

В бухучете операцию по начислению госпошлины отразите проводкой:ДЕБЕТ 91-2 КРЕДИТ 68 субсчет «Государственная пошлина»— начислена госпошлина по операциям, не связанным с основной деятельностью организации.

Уплата госпошлины в бюджет отражается записью:ДЕБЕТ 68 субсчет «Государственная пошлина» КРЕДИТ 51— уплачена госпошлина в бюджет.Налоговый учет госпошлины.В налоговом учете госпошлину включают в состав прочих расходов на дату начисления (подп. 1 п. 1 ст. 264 НК РФ). Что считать датой начисления пошлины, в законе не сказано.

Поэтому надо руководствоваться общими принципами признания расходов.

Основные проводки в бухучете по госпошлине

Госпошлина, уплачиваемая при приобретении (создании) имущественных объектов, относится на увеличение их фактической стоимости (п. 8 ПБУ 14/2007, , п. 8 ПБУ 6/01): Дт 08 Кт 68/госпошлина. Такие записи будут использоваться, например, при уплате госпошлины в связи с регистрацией приобретенного объекта основных средств.

О бухучете основных средств читайте в материале .

В случае уплаты госпошлины за те или иные действия, необходимые для осуществления текущей работы предприятия, ее сумма относится на расходы по обычным видам деятельности (пп.

5, 7 ПБУ 10/99). Бухучет госпошлины будет строиться таким образом, чтобы при этом в дебете записи по начислению госпошлины стоял один из затратных счетов: Дт 20 (25, 26, 44…) Кт 68/госпошлина. Примеры подобных расходов: заверение рабочей документации фирмы и ее копий, регистрация договоров, заверение подписей сотрудников, корректности перевода с одного языка на другой и т.

Бухгалтерские проводки по госпошлинам — начисление и оплата

Всем фирмам приходится сталкиваться с необходимостью уплату гос.

пошлины. В разных случаях ее размер и сроки уплаты индивидуальны.

В этой статье мы с вами рассмотрим как происходит начисление и оплата госпошлины в проводках бухгалтерского учета.

Для юридических лиц наиболее частая причина, по которой приходится уплачивать государственную пошлину – совершение юридических действий и гос. регистрация.

Также одни из частых причин уплаты сбора: обращение к нотариусу, приобретение имущества и прав, судебные разбирательства.Государственные пошлины для юридических лиц условно можно разделить на три вида:

- Приобретение прав или имущества – гос. пошлина уплачивается за их регистрацию.

- Операции по деятельности организации – очень широкий спектр: срочная выдача выписки из ЕГРЮЛ, изменения в учредительных документах, выдача разрешений и свидетельств, предоставление лицензий и т.д.

- Судебные разбирательства – гос. пошлина за подачу искового заявления в суд, жалоб, начала судебного производства и т.д.

В бухгалтерском учете государственная пошлина отражается по кредиту , а уплата – по дебету. Обычно для этого используют субсчет — Прочие налоги и сборы.Проводки будут следующие:

- Дебет 08 (10,41…) Кредит — государственная пошлина за приобретение прав или имущества.

- Дебет 20 (,44…) Кредит — государственная пошлина по операциям, связанным с основной деятельностью фирмы.

- Дебет 91-2 Кредит — государственная пошлина по операциям, несвязанным с основной деятельностью фирмы.

- Дебет Кредит — перечисление государственной пошлины.

Государственную пошлину за услуги нотариуса может оплачивать подотчетное лицо.

https://www.youtube.com/watch?v=cR-Xxrif2do

Тогда проводка будет выглядеть так:

Дебет Кредит 71 – оплачена государственная пошлина подотчетным лицом.

В налоговом учете данный вид хозяйственных операций учитывается, как прочие расходы организации.

При этом должны соблюдаться условия:

- Государственная пошлина уплачивается согласно требований законодательства.

- Государственная пошлина целесообразна для организации и несет финансовые издержки.

- Сумма пошлины определена и уплачена.

- При уплате через подотчетных лиц имеются документы, подтверждающие ее перечисление.

Единственное исключение – уплата гос.

пошлины невозможен.

Дебет Кредит — возврата денежных средств на расчетный счет

Затем нужно сторнировать записи по списанию расходов на уплату гос.

пошлины.Пример Организация перечислила государственную пошлину за срочное предоставление для участия в аукционе выписки из ЕГРЮЛ в размере 400 руб.

пошлины у нотариуса 180 Расходный кассовый ордер Уплата гос. пошлины нотариусу 180 Квитанция Учтена гос.

Что такое КБК

В Бюджетном кодексе РФ приводится расшифровка КБК — код бюджетной классификации. Он представляет собой набор цифр, необходимый для перевода средств в пользу государства. По нему при перечислении платежа в бюджет определяется его назначение и происходит распределение средств: КБК — это, простыми словами, закодированный путь, по которому деньги плательщика попадут в нужный раздел бюджета.

Коды утверждает Министерство финансов: основной нормативный акт — . В приказ регулярно вносятся изменения (в 2021 году действует редакция от 29.07.2021), информация об этом публикуется в официальном органе печати и на сайте министерства. А вот где взять КБК на 2022 год — в Приказе Минфина № 75н от 08.06.2021. Кодировку из Приказа № 75н используют не только для оплаты, но и при планировании бюджета на 2022 г. и плановый период 2023-2024 гг.

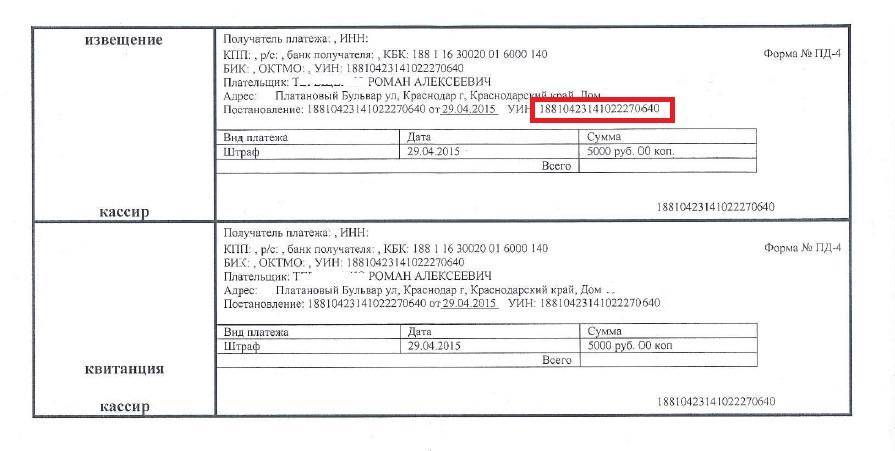

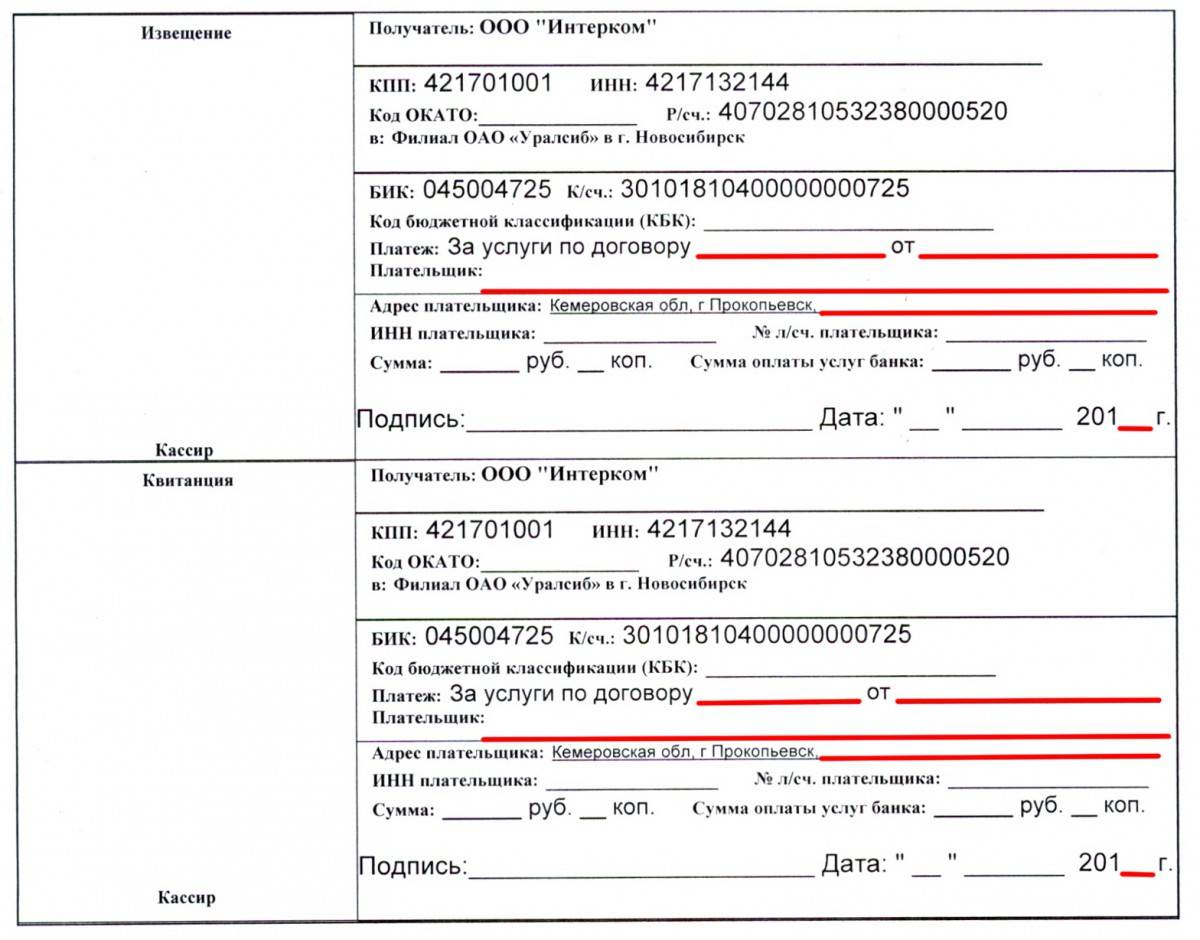

КБК — это те цифры, которые указывают в квитанции или платежке при перечислении средств в бюджетную систему РФ

Очень важно не совершить ошибок при указании кода и вносить в платежный документ правильные реквизиты, в противном случае деньги поступят «не по адресу», и придется проделать немало работы, чтобы эту ошибку исправить

Код бюджетной классификации нужен не только предпринимателю или организации при заполнении платежного поручения, но и гражданам при оплате различных услуг и перечислении налогов.

Основные назначения платежей:

- налоги, сборы;

- государственные пошлины (в том числе плата за предоставляемую госорганами информацию, документы и копии);

- страховые взносы в государственные и негосударственные фонды;

- платежи за пользование недрами, добычу полезных ископаемых;

- штраф, пеня и т. д.

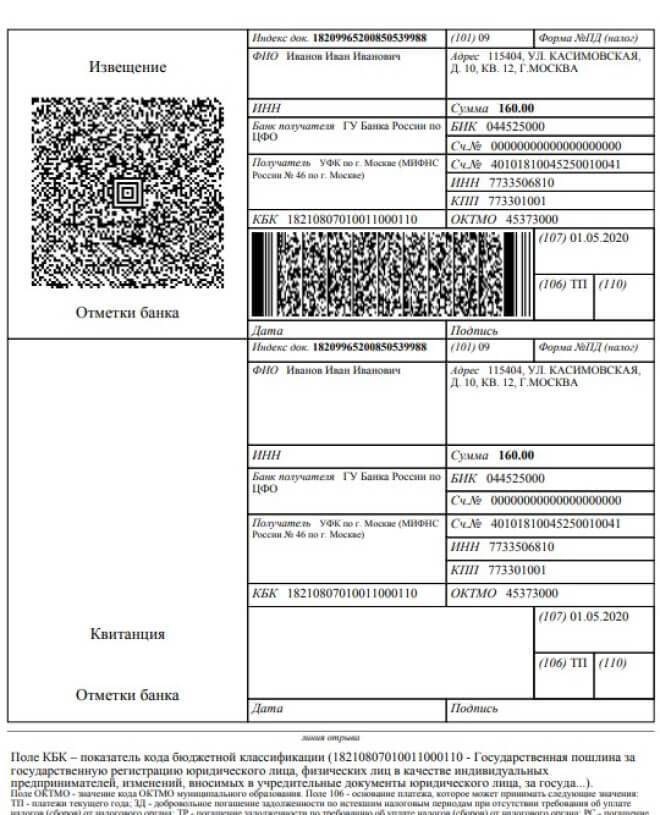

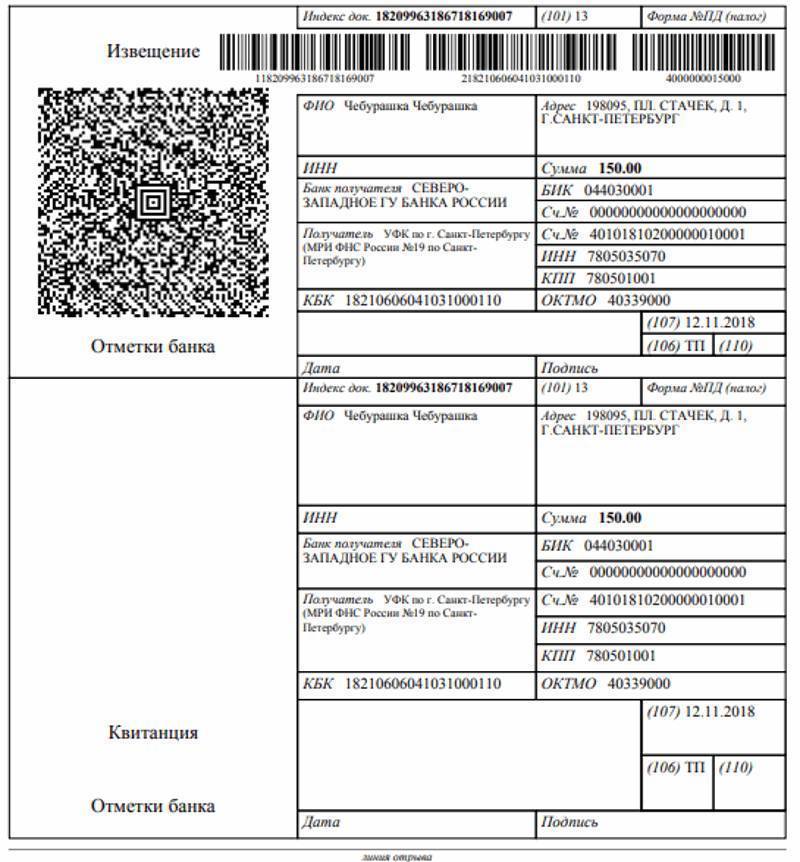

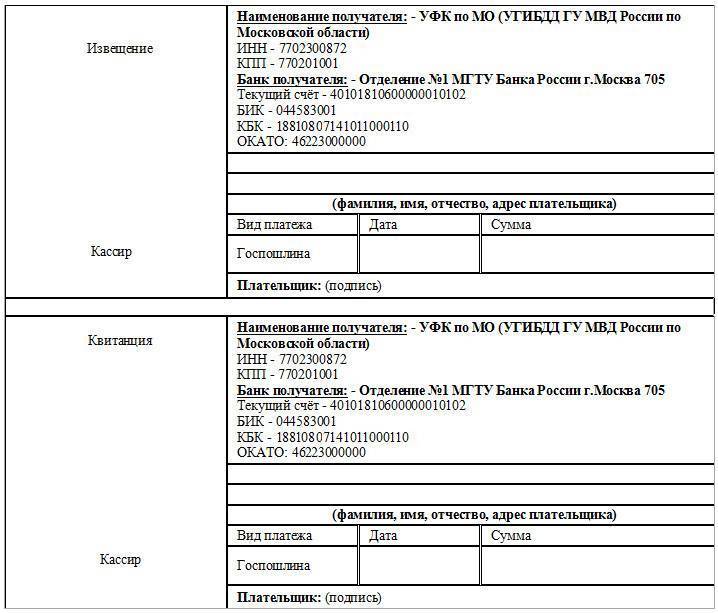

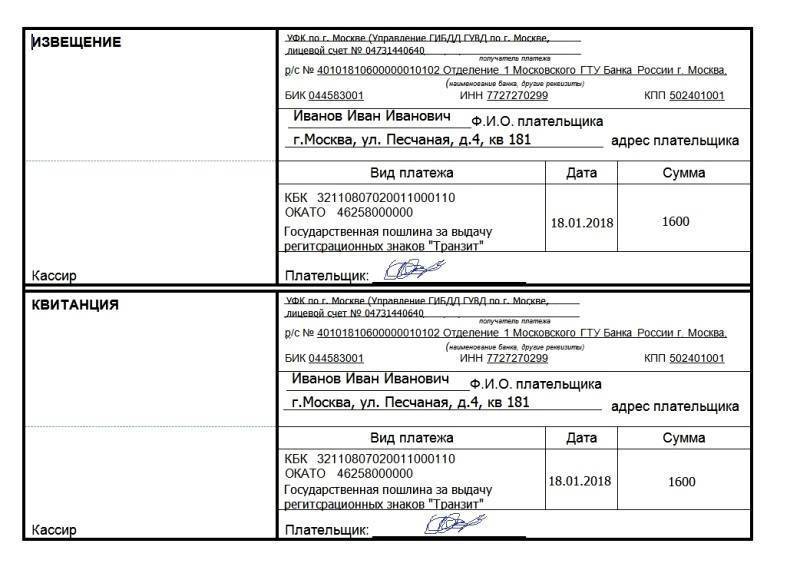

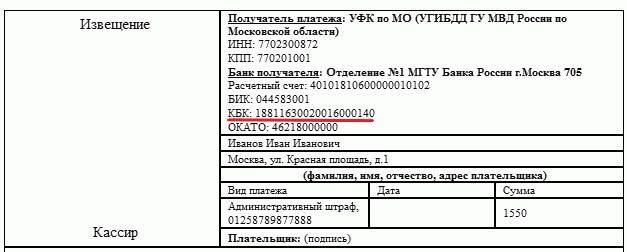

И этот список не полный. Кодировка пригодится для оплаты детских садов, платных услуг в школах и учреждениях Минздрава. Посмотрите, где на квитанции находится КБК (пример для оплаты детского сада).

В платежке неверно указан КБК: что делать

Обратимся к п. 7 ст. 45 НК РФ. Если обнаружена ошибка в оформлении документа на перечисление налога или другого обязательного платежа в бюджетную систему, но при этом не образовалось долга по этому налогу, налогоплательщик вправе подать в налоговый орган по месту своего учета заявление в свободной форме о том, что допущена ошибка. К заявлению нужно приложить документы, подтверждающие уплату налога (т. е. перечисление на счета Федерального казначейства), с просьбой уточнить реквизиты указанного платежа: его основание, тип и принадлежность, налоговый период или статус плательщика. Подробно мы писали об этом в статье о том, как зачесть или вернуть переплату по налогам.

Так как КБК относится к группе реквизитов, позволяющих определить принадлежность платежа, то при обнаружении ошибочно указанного КБК в поручении на перечисление налога плательщик вправе обратиться в налоговый орган с заявлением об уточнении принадлежности платежа. Эта позиция неоднократно высказывалась Минфином (например, Письмо от 19.01.2017 № 03-02-07/1/2145), ФНС (например, Письмо от 10.10.2016 № СА-4-7/19125@), а также Арбитражным судом в Постановлении АС Северо-Кавказского округа от 04.12.2014 № А53-7943/2013.

Подводя итоги по КБК для уплаты госпошлины

Обращаясь в органы государственной власти, самоуправления или к любым должностным лицам с просьбой о каком-либо действии, значимом с точки зрения закона, физическому или юридическому лицу нужно уплатить специальный сбор – госпошлину.

Для предпринимателя государственная пошлина нужна для оплаты таких действий государства:

- регистрацию ИП или организации;

- внесение изменений в регистрационную документацию;

- ликвидацию организации;

- оформление выписки из ЕГРЮЛ или ЕГРИП;

- оформление соглашения о ценообразовании и внесения в него изменений;

- рассмотрение споров в судах различных инстанций;

- регистрация транспортного средства и др.

Для физических лиц госпошлина имеет фиксированное значение, установленное на государственном уровне. Юридические лица нередко должны вычислять пошлину, так как она зависит от «плавающих» факторов. Для вычисления госпошлины можно использовать разнообразные онлайн-калькуляторы: разработчики утверждают, что они регулярно обновляются в связи с изменениями в Налоговом кодексе.

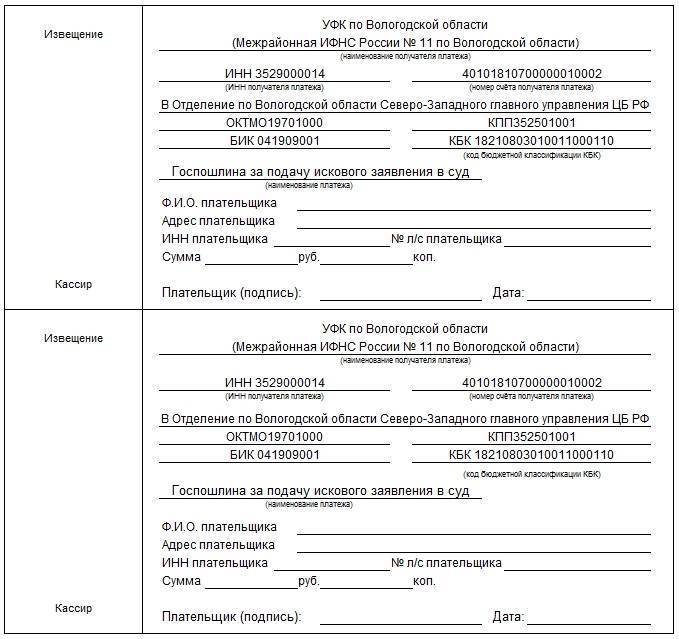

Актуальные КБК для уплаты госпошлины

Чтобы средства, перечисленные как государственная пошлина, были засчитаны, они должны попасть в бюджет нужного администратора – того или иного государственного органа, чаще всего это ФНС.

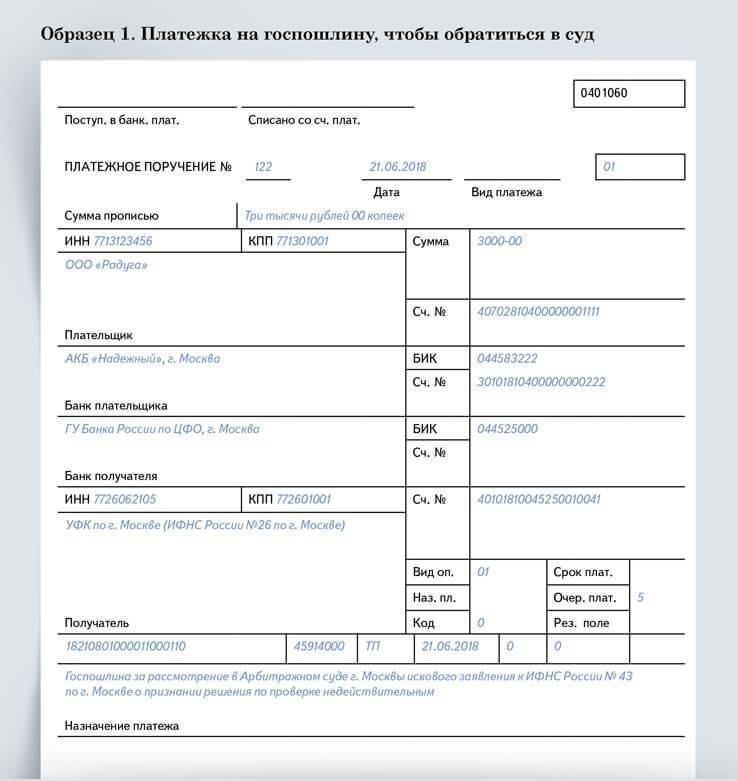

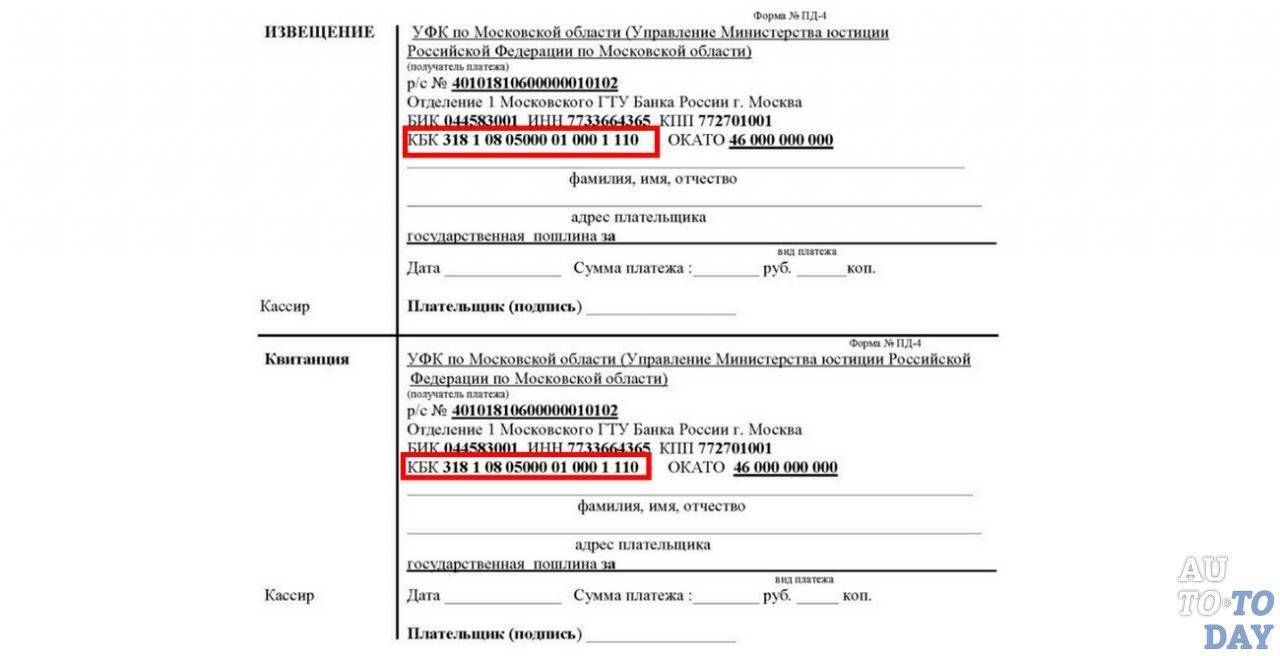

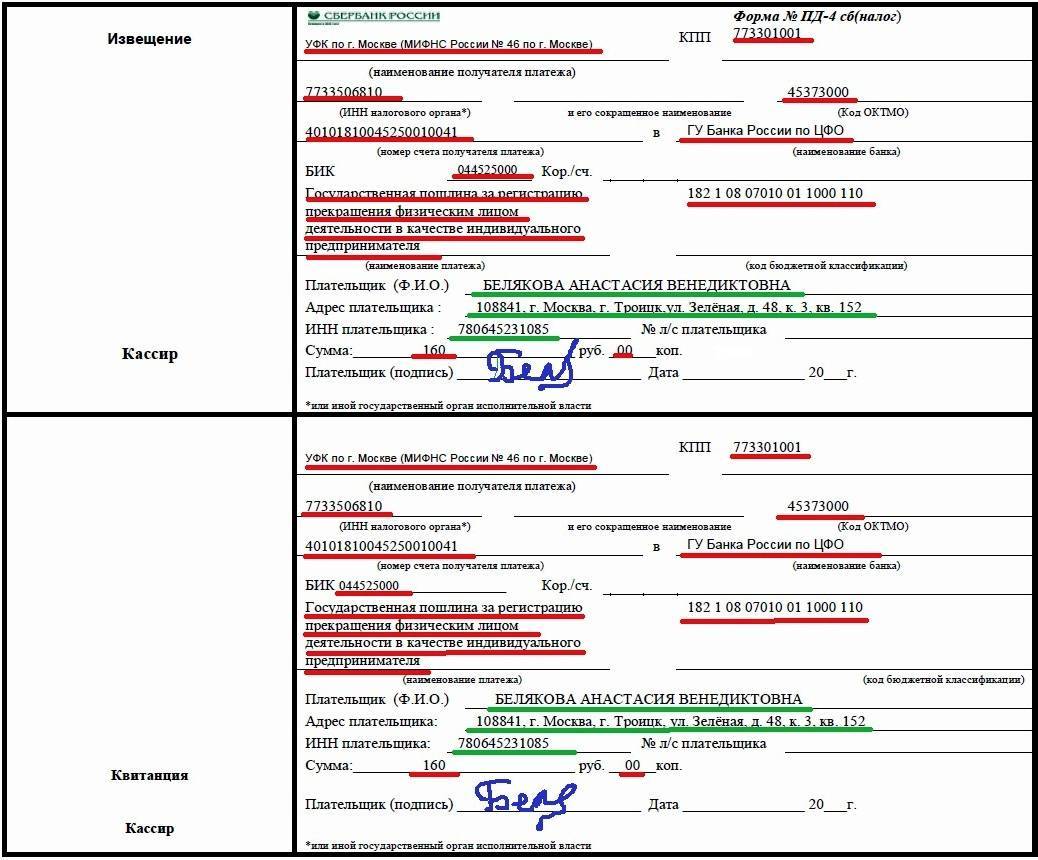

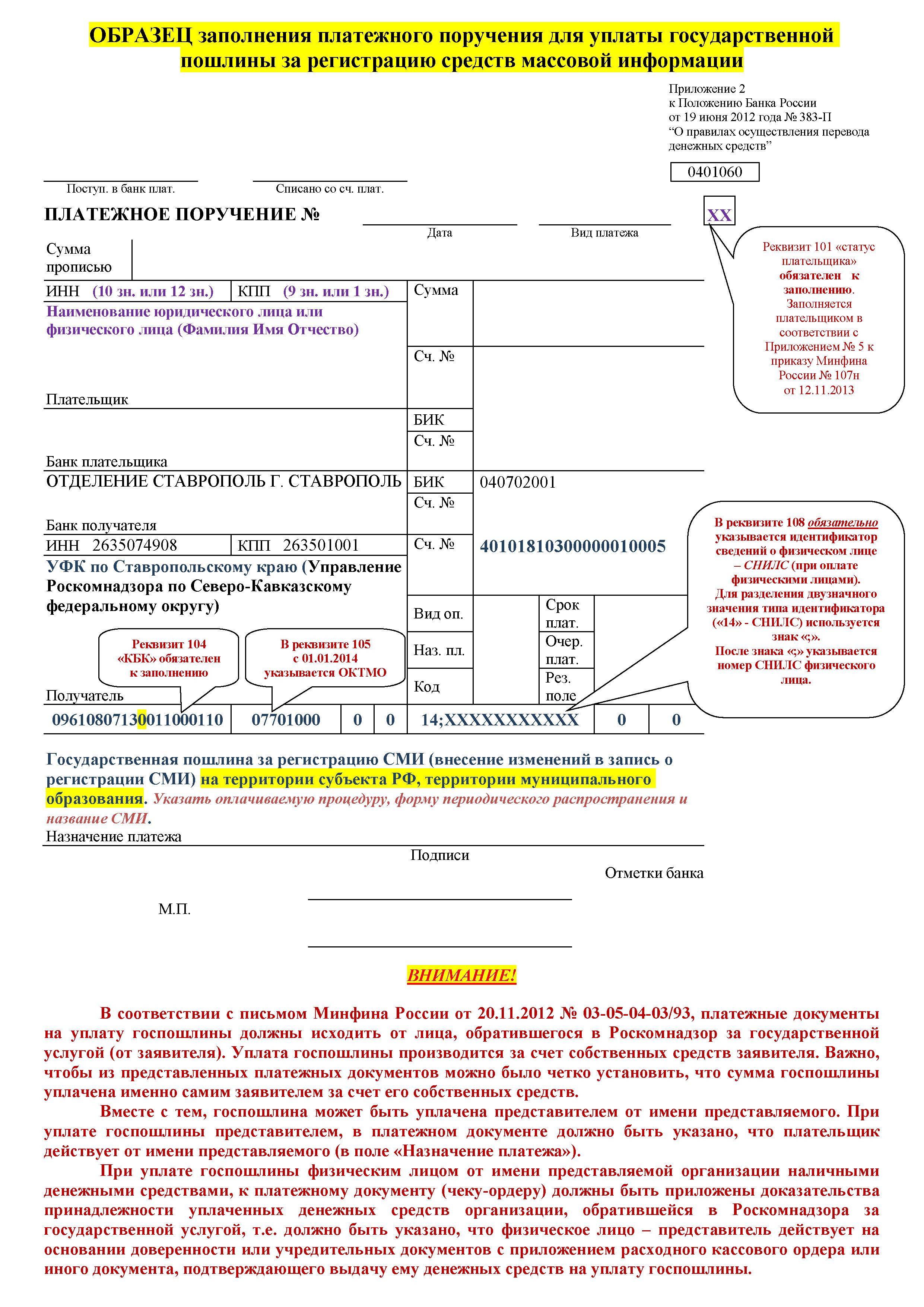

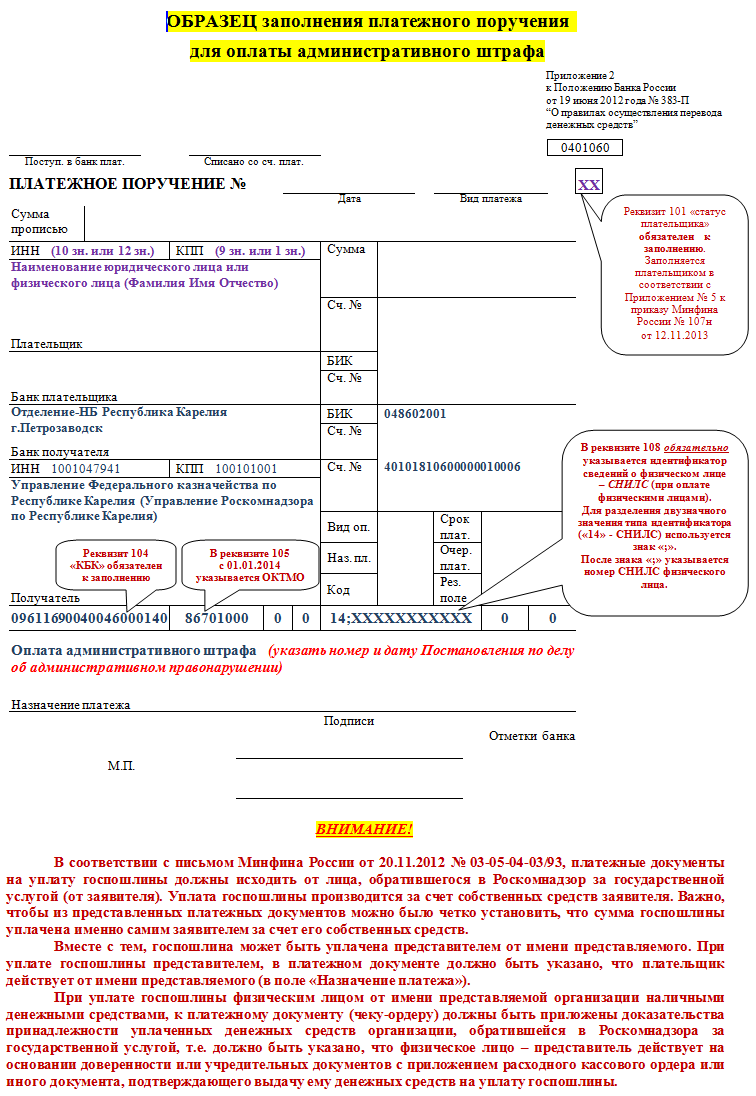

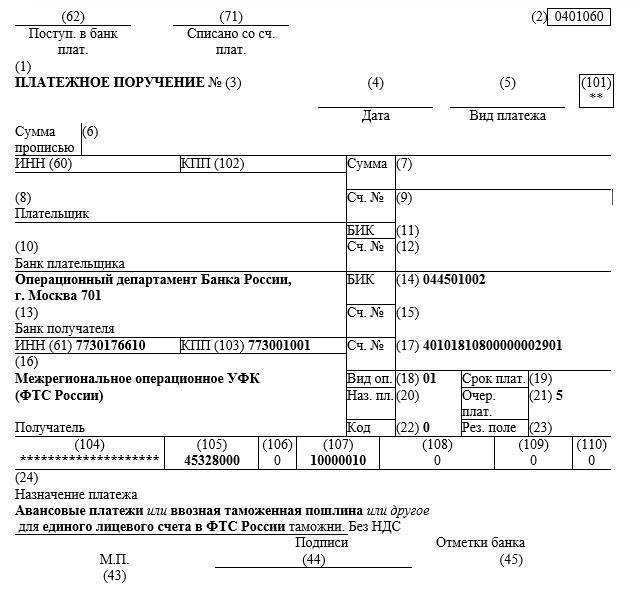

За распределение перечисленных средств отвечает код бюджетной классификации – КБК, вводимый в поле 104 платежного поручения.

КБК зависит от того, для чего предназначена та или иная госпошлина, которую собирается уплатить предприниматель.

- За регистрацию в качестве ИП или ООО, внесение изменений в документы, ликвидацию и другие юридические действия при оплате госпошлины указывается КБК 182 1 08 07010 01 1000 110.

- За рассмотрение соглашения об образовании цен и ли внесения в него изменений нужно указать КБК госпошлины 182 1 08 07320 01 1000 110.

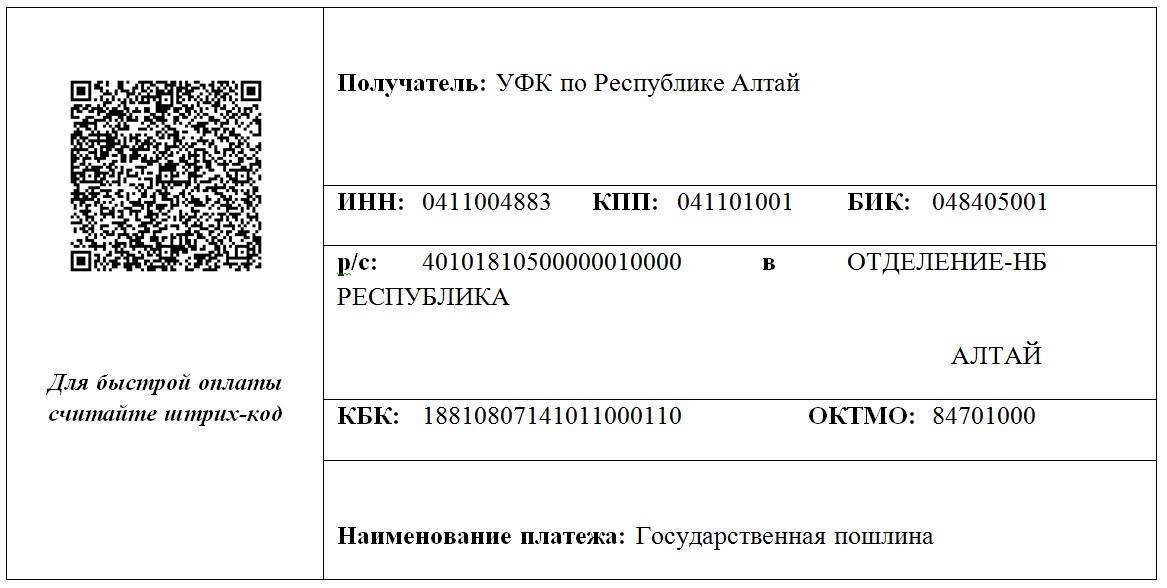

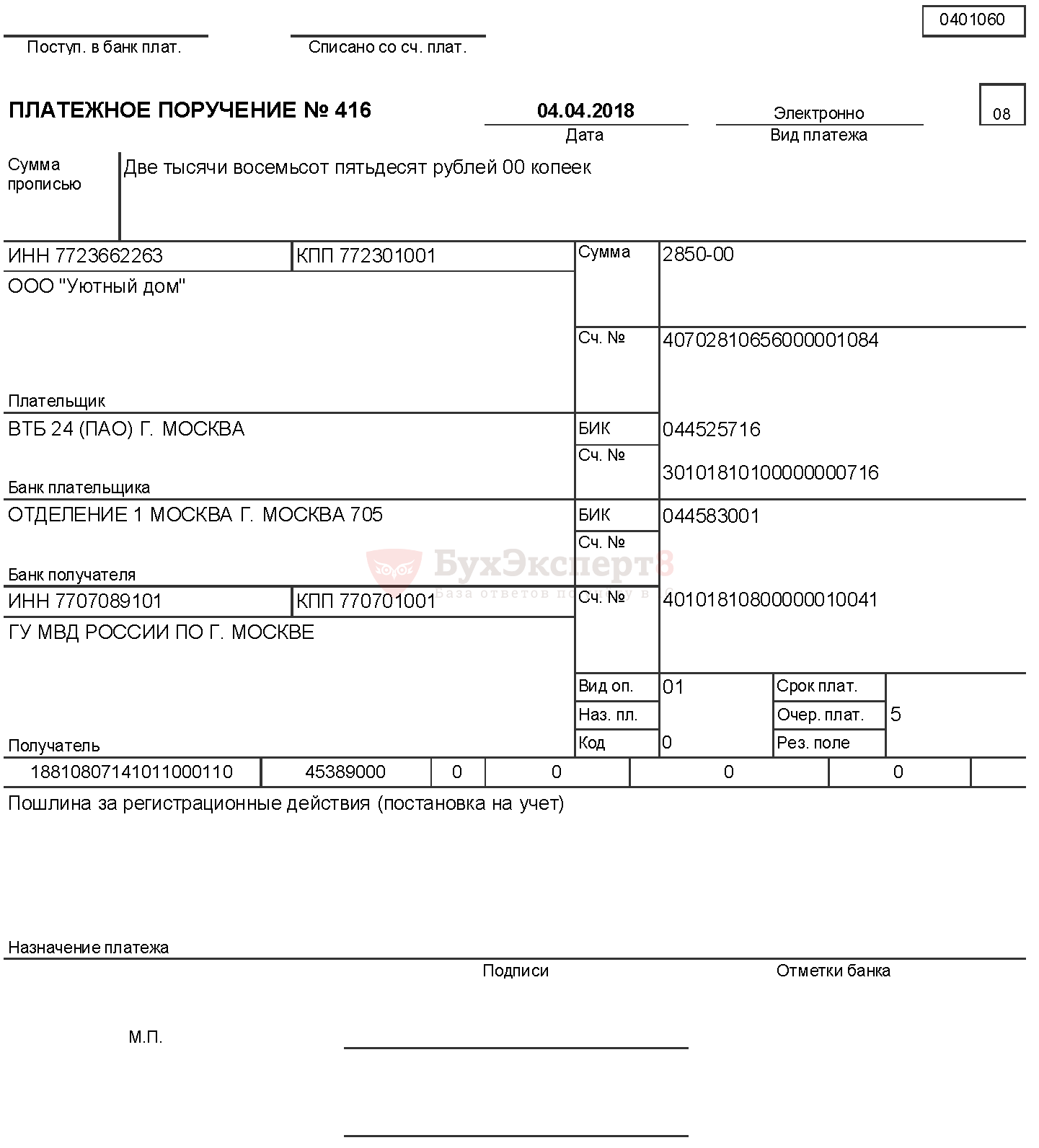

- За регистрацию авто и другие действия, связанные с транспортной документацией и водительскими правами – КБК 188 1 08 07141 01 1000 110.

- За техосмотр, выдачу удостоверений также регистрацию тракторов и других самоходных механизмов – КБК 000 1 08 07142 01 1000 110.

- За право использования названия страны в различных сочетаниях в названиях юридических лиц – КБК182 1 08 07030 01 1000 110.

- Дела, рассматриваемые арбитражными судами, требуют госпошлины по КБК 182 1 08 01000 01 1000 110.

- Конституционный суд принимает госпошлины по КБК 182 1 08 02010 01 1000 110.

- Конституционные суды субъектов РФ требуют указания КБК по госпошлине 182 1 08 02020 01 1000 110.

- Суды общей юрисдикции и мировые судью получают госпошлину по КПК 182 1 08 03010 01 1000 110.

- Верховному суду РФ надо перечислять пошлину по КПК 182 1 08 03020 01 1000 110.