Другие особенности помещений, назначение

Коммерческая недвижимость – это объекты, которые применяются в соответствующих сферах деятельности, для извлечения максимальной прибыли. Предполагается использование гаражей и офисов, торговых точек и так далее.

Следующая условная классификация характерна для коммерческой недвижимости:

- Индустриальные. Обычно это склады и производственные помещения.

- Социальные – предназначены для эксплуатации большим количеством людей.

- Апартаменты. Например, дом или квартира с посуточной арендой.

- Для использования персоналом. Речь идёт об офисах или кабинетах.

- Свободного функционала. Например, гостиницы и рестораны, кафе.

- Торговые точки, где осуществляется розничная торговля.

ФЗ №102 – нормативный акт, описывающий процесс оформления ипотеки на нежилые помещения. Но многие нюансы до сих пор остаются неясными. Большинство пунктов касаются самого имущества, которое передаётся в качестве залога. Остальные условия могут быть установлены банковскими учреждениями.

Опыт ведения хозяйства, минимум на протяжении 1 года – стандартное требование, которое выдвигается банками к заёмщику по коммерческой ипотеке, с любым статусом. То же касается российского гражданства, подтверждения платёжеспособности.

Важна ликвидность недвижимости, нахождение в пределах транспортной доступности в том же регионе, что и банк. Следует заранее обращаться к представителям банка, чтобы подробнее уточнять список требований для того или иного клиента по коммерческой ипотеке. Условия не так сложно выполнить, как кажется вначале.

Достаточно внимательно отнестись к сбору сопровождающей документации, её оформлению.

Оформление

Особенности

Из-за требований по залогу могут возникнуть сложности. Легче всего предоставить в залог другую недвижимость, но она далеко не всегда есть. Вместо этого, можно оформить права собственности на приобретаемую недвижимость и отдать её в залог. Как это выполняется? Покупатель из собственных средств оплачивает часть стоимости, после чего права собственности переоформляют на него, недвижимость отдаётся в залог банку, который рассчитывается за неё с продавцом – в сущности, после выполнения этих операций коммерческая ипотека будет работать по такой же схеме, как и обычная, просто из-за этих требований оформление стало немного сложнее.

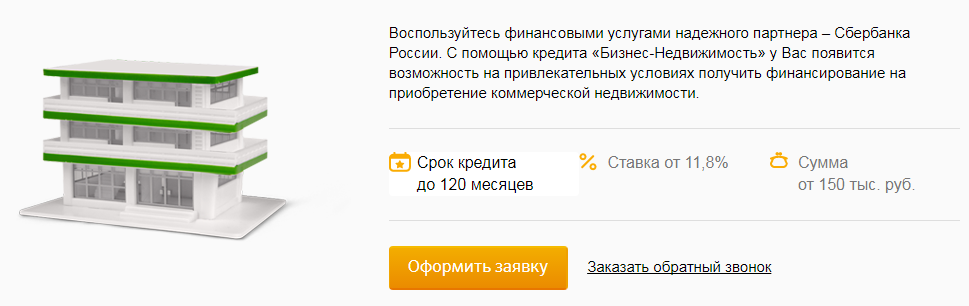

То есть, как видите, с оформлением коммерческой недвижимости есть некоторые сложности, и не в каждом банке готовы её предоставить, хотя тот же Сбербанк как раз разработал программу «Бизнес-недвижимость» специально для кредитования ИП и малых предприятий.

Как альтернатива коммерческой ипотеке, иногда применяется лизинг – в этом случае выдавшая кредит организация продолжит владеть недвижимостью вплоть до погашения долга. Плюс лизинга – более проработанное в его отношении законодательство, к тому же он доступнее.

Начинающему предпринимателю бывает непросто подтвердить уровень доходов, чтобы взять коммерческую ипотеку. При этом сама недвижимость частично обеспечивает возврат средств, ведь за счёт её использования также можно заработать, даже в том случае, если она не будет использоваться первое время непосредственно для коммерческой деятельности, как минимум её можно сдавать в аренду. Приходится констатировать, что в данный момент оформление бизнес-ипотеки и её условия ещё недостаточно проработаны, что в большой степени мешает её распространению, но даже сейчас уже есть пользующиеся ей. Можно не сомневаться – со временем она приобретёт более широкую популярность за счёт более качественно проработанных условий предоставления.

Кто может получить

Коммерческую ипотеку в Сбербанке может получить не любое лицо. Список тех, кому она может быть выдана, зависит от её вида, которых в Сбербанке сейчас два. Рассмотрим, кто может получить «Экспресс-ипотеку»:

- физические лица, собственники малого бизнеса;

- ИП;

- ООО.

Отметим, что годовая прибыль физического лица или компании, чтобы претендовать на данный кредит – рассчитанный на помощь начинающим предпринимателям и компаниям – должна составлять 60 миллионов рублей или меньше.

Что до «Бизнес-Недвижимости», то обычным физическим лицам она недоступна, заёмщиком может выступать:

- юридическое лицо вне зависимости от организационно-правовой формы;

- ИП.

Требования же к заёмщикам, претендующим на коммерческую ипотеку в Сбербанке в рамках программы «Бизнес-недвижимость», таковы:

- регистрация в России;

- прибыль не более 400 миллионов рублей за год;

- для предпринимателей возраст не более семидесяти лет;

- для юридического лица – деятельность в течение минимум полугода либо года, если его деятельность связана с сезонными работами.

Алгоритм оформления

Каков же алгоритм оформления при обращении в Сбербанк? Коммерческая ипотека для физических лиц начинает оформляться с обращения в Сбербанк по месту регистрации. После этого будет назначено время, в которое специалист сможет провести подробную консультацию – на ней вы будете ознакомлены с полным списком документов, которые понадобятся при оформлении, узнаете о том, какие у банка требования, ведь они могут меняться со временем, а также ознакомитесь со всеми условиями погашения и обслуживания займа.

Здесь же при согласии со всеми условиями можно будет заполнить анкету, после чего необходимо лишь передать все необходимые документы. После их рассмотрения банком будет назначено время для визита представителя к вам – он должен оценить бизнес, чтобы принять окончательное решение о том, будет ли предоставляться кредит.

Процедура оформления

Для того чтобы заёмщик не испытывал никаких трудностей при оформлении ипотеки на покупку помещения для ведения бизнеса, необходимо придерживаться общих правил проведения этой процедуры. Они различаются по назначению кредита и могут учитывать индивидуальные особенности.

Необходимые документы

На начальном этапе оформления ипотеки следует собрать и представить сотрудникам банка все необходимые документы. Их перечень одинаков для всех финансовых учреждений, но при необходимости может быть дополнен той или иной справкой.

Полный пакет документации должен включать в себя следующие бумаги:

- удостоверение личности заёмщика (претендент должен представить паспорт гражданина России);

- лицензия фирмы, подтверждающая факт получения разрешения на ведение деятельности;

- учредительные документы компании (договор, устав, свидетельство о регистрации);

- выписка из единого государственного реестра юридических лиц;

- выписка из расчётного счёта;

- справка, в которой указан баланс компании или предприятия;

- нотариально заверенный образец подписи руководителя или индивидуального предпринимателя;

- справка из налоговой службы, подтверждающая отсутствие задолженностей перед государством;

- справка об отсутствии судимости;

- документ, в котором указана оценочная стоимость объекта недвижимости;

- бумаги, подтверждающие право собственности на залоговое имущество;

- справка о семейном положении (только для частных предпринимателей).

При покупке недвижимости

Для того чтобы оформить ипотеку, необходимо воспользоваться одной из 3 схем. Они наиболее простые и прозрачные, что позволит избежать каких-либо трудностей. Первая из них основывается на том, что залог оформляют только после купли-продажи недвижимости. В этом случае выполняют такие действия:

- Заключается предварительное соглашение между покупателем и продавцом объекта.

- Будущий владелец здания вносит обязательный первоначальный платёж.

- Покупателю передается право собственности.

- Новый владелец обращается в кредитную организацию и заключает договор об оформлении ипотеки.

- На счёт продавца объекта недвижимости переводится оставшаяся сумма.

Другая простая схема предусматривает заключение договора о залоге. Он оформляется между покупателем и действующим владельцем здания.

Пошаговая инструкция:

- Покупатель делает первоначальный взнос.

- Проводится процесс оформления залога.

- Составляется договор купли-продажи, который подписывается обеими сторонами сделки.

- Купленный объект регистрируется в государственных инстанциях на нового владельца.

- Банк переводит продавцу недостающую сумму.

Последовательность действий:

- Регистрируется новое юридическое лицо.

- Происходит передача прав собственности только что созданной компании.

- Оформляется купля-продажа недвижимости.

- Кредитная организация переводит соответствующую сумму продавцу.

- Объект переоформляется на покупателя.

При строительстве здания

Если ни один продаваемый объект не подходит предпринимателю, то он может построить здание по собственному проекту. Этот вариант значительно более дорогой, поэтому его могут использовать только крупные компании.

Среди строящейся недвижимости, на которую можно оформить ипотеку, могут быть:

- офисные помещения;

- склады;

- гостиницы;

- торговые комплексы;

- развлекательные помещения.

Кредит можно оформить только в тех случаях, когда претендент на займ вкладывает не менее 20% собственных средств. При этом строительство должна проводить компания, которая успешно сдала в эксплуатацию более 3 объектов.

Условия ипотеки, выдаваемой при строительстве коммерческого здания:

- использование части предоставленных средств на покупку инструментов и материалов, необходимых для проведения строительных работ;

- максимальный срок кредита — 10 лет;

- наличие документов, подтверждающих факт целевого использования кредитных средств;

- отсрочка расчёта по основному долгу до сдачи объекта в эксплуатацию;

- предоставление банку возможности следить за ходом строительства.

Условия и требования

Ипотека для бизнеса выдается физическим лицам, юридическим лицам и индивидуальным предпринимателям. Базовыми требованиями по данному виду кредитования являются следующие:

- Возраст владельца собственного бизнеса должен быть в пределах от 21 до 70 лет;

- Предприятие должно осуществлять свою деятельность на территории России на протяжении минимум одного года;

- Годовой доход предприятия не должен быть выше шестидесяти миллионов рублей;

- У предприятия должен иметься расчетный счет.

Сбером достаточно часто при работе с каждым клиентом индивидуально данные требования подвергаются изменениям. Это доступно для клиентов с высокими параметрами платежеспособности. Отличием такого типа ипотеки от любой другой ипотечной программы является меньший срок погашения и высокие ставки по кредиту. Основными условиями для оформления кредита на нежилые помещения являются:

- Ипотека предоставляется в национальной валюте;

- Срок кредитования варьируется в пределах от шести месяцев и до десяти лет;

- Средний размер процентной ставки займа на покупку коммерческих объектов составляет 13.9 процентов годовых. Но ставка обычно устанавливается для каждого лица в индивидуальном порядке. Иногда ее размер зависит от списка предоставленных документов;

- При приобретении жилого объекта размер первоначального взноса – 20 процентов от общей стоимости. Если клиент покупает коммерческую недвижимость, то он составляет 30 процентов.

Требования к объектам недвижимости

Основное требование к помещениям заключается в их отнесении к нежилому фонду. Это значит, что проживать в них, а также регистрироваться по месту жительства нельзя. Даже если речь идет о часто встречаемых на первых этажах многоквартирных домов магазинах, салонах красоты, детских студиях – все эти помещения либо изначально закладываются в проект дома как нежилые, либо должны быть переведены из жилого фонда в нежилой. Кроме того, объект ипотеки должен быть свободен фактически и чист юридически. В отношении него не должно существовать никаких претензий, разбирательств, залогов других лиц. Вся история объекта содержится в выписке из ЕГРП.

Конечно, само здание, в котором находится объект, не должно подлежать сносу, быть ветхим, находиться в аварийном состоянии. Помещение должно быть ликвидным, чтобы банк мог им распорядиться в случае невозврата ему кредита. Существует и ряд дополнительных требований к объектам, устанавливаемых отдельными кредиторами. Это может быть площадь помещения (часто встречаемый порог – от 150 кв.м.), расположение его в месте присутствия банка, что гарантирует контроль со стороны последнего за использованием помещения

Для банка важно, чтобы объект ипотеки использовался по назначению, если выдается целевой кредит, или не использовался бы для реализации противоречащих закону целей, например, для организации игорного бизнеса

В какие банки обратиться?

В программу коммерческого ипотечного кредитования вовлечены далеко не все банки России. Наряду с этим, банки, которые все же способны оказать данную услугу, редко могут предложить заемщику выгодные условия и гарантированное оформление сделки, при полном соответствии требованиям.

Поэтому стоит рассмотреть предложения крупных российских банков, которые не только способны просто заключить с Вами такую сделку, но и дать заемщику возможность удобного и приятного кредитования.

Сбербанк

В Сбербанке данная программа представляется под названием «Бизнес-Недвижимость». Она предусматривает увеличенные сроки кредитования (до 10 лет) и учет особенностей предприятия заемщика.

Однако объект недвижимость можно приобрести исключительно у одного из застройщиков, аккредитованных в банке. Такое условие сужает выбор, однако дает полную гарантию того, что Вы купите помещение у надежной компании.

Вместе с этим, данная ипотека в Сбербанке не предусматривает комиссии за выдачу кредита и досрочное его погашение. Есть возможность рефинансирования.

Условия Сбербанка по программе «Бизнес Недвижимость»

ВТБ 24

Банк ВТБ24 позволяет купить коммерческую недвижимость для любых целей.

Ипотека выдается в форме разового кредита, а в качестве обеспечения по ипотеке предусматривается залог на купленный объект недвижимости.

Данное предложение носит название «Бизнес-Ипотека».

Помимо того, если Вы внесете дополнительный залог, то оформить ипотеку можно и без первоначального взноса, который составляет 15% от суммы кредита. Банк позволяет отсрочить момент погашения ипотеки на срок до полугода.

Россельхозбанк

В Россельхозбанке также можно оформить ипотеку на приобретение коммерческой недвижимости. Заявку на ипотеку можно подать на официальном сайте банка.

В банке предусматривается возможность дополнительного финансирования для ремонта ипотечной недвижимости, а отсрочить момент полного погашения кредита можно на срок до 1 года.

Стоит обратить внимание на то, что хоть банк и предусматривает возможность кредитования без участия собственными средствами, все же лучше заплатить первоначальный взнос. Это снизит размер процентной ставки.

Альфа банк

Альфа Банк предусматривает возможность покупки коммерческой недвижимости в ипотеку и рефинансирования предыдущих займов этого типа.

Но так как данный вид ипотеки предусматривает выдачу средств для развития бизнеса в принципе, заемщик обязательно должен являться индивидуальным предпринимателем.

Росбанк

Росбанк предлагает коммерческую ипотеку для малого бизнеса. Обязательным условием является передача ипотечной недвижимости банку в залог.

Банк акцентирует внимание на том, что в основном ипотека оформляется клиентам, которые ведут малый бизнес в арендуемом помещении и хотят выкупить его. Для постоянных клиентов предусматривается снижение процентной ставки и увеличение срока ипотеки

АК Барс

Банк АК Барс предлагает своим клиентам программу «АК Барс – Бизнес», специально предназначенную для покупки коммерческой недвижимости. Ипотека выдается только в рублях.

Банк предлагает оформить займ на крупную сумму, без комиссии за досрочное погашение и получение кредита. В первый год кредитования заемщик обязан оформить страховку на ипотечную недвижимость, так как в дальнейшем ему придется отдать ее в залог банку.

Альтернативой такому обеспечению является внесение первоначального взноса, размер которого варьируется от 40 до 80% от суммы ипотеки.

На кого рассчитано

Использовать коммерческую ипотеку будет выгодно главным образом в случае, если вы имеете прибыльный, но небольшой бизнес, и уверены, что он будет стабильно приносить доход. При таком раскладе более удобным вариантом может оказаться постепенное приобретение недвижимости, чем сразу большое вложение, которое может оказаться просто не по силам. При этом делать выплаты по ипотеке, если бизнес достаточно прибыльный для этого куда разумнее, чем тратиться на обычную аренду, ведь так вы в итоге получите эту недвижимость в полную собственность. Если вы решили брать коммерческую ипотеку, то предлагаемые Сбербанком программы достаточно выгодны, чтобы рассматривать именно их среди первых.

Пакет необходимых документов: от физического лица и от организации

Сразу следует отметить, что какой-либо универсальный перечень бумаг, подготовка и предоставление которого являются необходимыми для оформления коммерческой ипотеки в банковском учреждении, отсутствует в принципе. Этот кредитный продукт, как уже говорилось ранее, является инновационным для банковской сферы, которая пока еще не выработала единых принципов одобрения заявок на выдачу коммерческой ипотеки физическим лицам.

Сразу следует отметить, что какой-либо универсальный перечень бумаг, подготовка и предоставление которого являются необходимыми для оформления коммерческой ипотеки в банковском учреждении, отсутствует в принципе. Этот кредитный продукт, как уже говорилось ранее, является инновационным для банковской сферы, которая пока еще не выработала единых принципов одобрения заявок на выдачу коммерческой ипотеки физическим лицам.

Многие банки сегодня намеренно придерживаются индивидуального подхода к принятию решений по каждому, отдельно взятому заявителю, претендующему на получение ипотечной ссуды с целью покупки нежилых помещений. Подобное кредитование, по мнению большинства финансовых учреждений, считается в настоящее время особенно рискованным. Нестабильная экономическая ситуация в стране обуславливает высокую вероятность возникновения проблем с выплатой задолженности по коммерческой ипотеке, учитывая длительные сроки её погашения. Тем более, подобных прецедентов в банковской практике было уже достаточно много с того момента, когда услуга такого кредитования стала повсеместно предоставляться.

Какие документы должен предоставить сам заемщик

Независимо от того, какой социальный статус (топ-менеджер, собственник организации, индивидуальный предприниматель) имеет физическое лицо, обратившееся за ипотечной ссудой, кредитор, скорее всего, потребует от него предоставления следующего пакета документов:

- паспорт гражданина РФ (копия, оригинал);

- брачное свидетельство (копия, оригинал);

- свидетельства о рождении детей (копии, оригиналы);

- военный билет, если субъект является военнообязанным (копия, оригинал);

- документ, удостоверяющий факт постановки заявителя на налоговый учет (свидетельство ИНН);

- сведения об имеющихся у заявителя счетах в банках;

- сведения об имеющихся у заявителя объектах собственности;

- шаблон соглашения о намеченном приобретении объекта;

- заключение квалифицированного оценщика о стоимости приобретаемого помещения;

- документ о страховании приобретаемого в ипотеку имущества (полис);

- документ о личном страховании заемщика (здоровье, жизнь);

- документ, удостоверяющий наличие у продавца недвижимости права собственности и отсутствие каких-либо обременений в отношении данного помещения (свидетельство, выписка).

Если заявитель является индивидуальным предпринимателем (ИП), который оформляет коммерческую ипотеку для своего бизнеса, он, помимо перечисленных выше документов, должен дополнительно предоставить банку следующие бумаги:

- свидетельство, подтверждающее факт официальной регистрации индивидуального предпринимателя;

- документы, содержащие сведения о доходах ИП и его задолженности перед бюджетом (выдаются налоговыми органами);

- выписка ЕГРИП с перечнем видов деятельности, указанных при регистрации ИП;

- разрешения для деятельности, подлежащей лицензированию.

Руководители организации, имеющей отношение к малому или среднему бизнесу, предъявляют дополнительно следующие справки:

- подтверждение стража руководящей работы по месту трудоустройства (полгода и более);

- подтверждение заработка (по данным последних шести месяцев).

Какие документы должны быть предоставлены от организации

Если заемщик (заявитель) является должностным лицом и уполномоченным представителем организации, имеющей статус юридического лица, то платежеспособность данной организации следует доказать предоставлением такой информации:

- структура основных средств;

- сведения о полугодовом товарообороте;

- финансовая отчетность;

- выписка по счетам в банке;

- дебиторская и кредиторская задолженность.

Таким образом, кредитные учреждения, рассматривающие заявки на оформление коммерческой ипотеки, требуют от заявителя не только бумаги, содержащие персональную информацию о нем, как о физическом лице, но и финансовую документацию по предпринимательской структуре, представляемой данным заявителем.

Прочтите также: Как быстрее погасить ипотеку

2017 — 2022, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

Коммерческая ипотека для физических лиц

Ипотечный займ для покупки коммерческой недвижимости могут взять не только фирмы, но также физические лица.

Банки предоставляют подобные займы только коммерсантам, при этом не начинающим, а уже имеющим некоторый опыт ведения предпринимательской деятельности.

Однако коммерсант может попробовать оформить ипотеку на индивидуальных условиях.

Как правило, банки не предоставляют коммерческую ипотеку в отношении физических лиц, но они могут получить потребительский кредит, однако условия его менее выгодны.

В отдельных банках существует программа, по которой может быть приобретена недвижимость на любые цели.

Получить коммерческую ипотеку можно в следующих банках:

- Сбербанк.

- Тинькофф Банк.

- Россельхозбанк.

- ВТБ.

- Банк ФК Открытие.

- Росбанк

Во время подачи заявления на кредит банк может запросить показать проект будущего использования объекта недвижимости.

Это нужно для того, чтобы сотрудники банка смогли оценить риски, возникающие при выдаче заемных средств для покупки такого объекта.

На недвижимость

Коммерческая ипотека выдается на покупку нежилых зданий или помещений, которые имеют следующее назначение:

торговые;

производственные;

- офисные;

- складские

- помещения для размещения предприятий общепита;

- помещения бытового обслуживания;

другие.

Следует осознавать, что не каждое помещение с правовой точки зрения относится к категории недвижимого имущества, а только отвечающие следующим признакам:

- Прочная связь с землей.

- Невозможность его перемещения без ущерба его состоянию.

Земельный участок также считается недвижимым имуществом, и в случае приобретения расположенного на нем строения, здания или сооружения, то земля тоже подлежит залогу банку согласно статье 35 Земельного Кодекса РФ.

Из данной нормы имеются исключения, касающиеся следующих земельных участков:

| Участков | находящихся в государственной или муниципальной собственности |

| Меньше установленного размера | пределы минимальных участков устанавливаются на уровне региона, к примеру, 2 сотки |

| Принадлежащих по праву постоянного пользования | На таком же праве они переходят к заемщику |

Земельный участок, которым заемщик владеет на праве аренды, поступает в залог банку как арендованный, и при обращении на него взыскания, кредитная организация сможет им пользоваться не как собственник, а как арендатор.

Без первоначального взноса

Банки предоставляют коммерческую ипотеку без первоначального взноса только в крайне редких случаях.

Ни в одном банке не действует подобная ипотечная программа. Но не говорит о том, что это невозможно.

Вопрос о выдаче ипотечного кредита без собственного капитала можно постараться согласовать в индивидуальном порядке.

Вероятность одобрения увеличивается, в случаях:

| Предоставления залога | более высокой стоимости чем ипотека |

| Привлечения поручителей | либо созаемщиков |

| При реализации государственного проекта | тогда в качестве поручителя может быть привлечено государственные или муниципальные органы |

Банки не кредитуют под строительство коммерческой недвижимости без предоставления первоначального взноса, поскольку имеется высокая вероятность, что строительство будет заморожено или прекращено.

Преимущества и недостатки коммерческой ипотеки

Если найти и сравнить действующие в 2020 году программы ипотеки на жилую и коммерческую недвижимость, окажется, что данные виды кредитования имеют несколько существенных отличий, которые можно назвать их преимуществами друг над другом.

Так, желающие оформить стандартную, некоммерческую ипотеку оценят:

- сниженную процентную ставку (в сравнении с предложением для бизнеса);

- увеличенный срок погашения (иногда разница оказывается двукратной);

- наличие большого количества льгот и специальных программ с государственной поддержкой.

Зато приобретение имущества для личного дела выгодно тем, что:

- его можно использовать для извлечения прибыли (жилая ипотека не допускает даже сдачу квартиру в аренду);

- банки одобряют покупку любого типа недвижимости, если их техническое состояние соответствует предъявляемым требованиям (максимум, на что могут рассчитывать частные лица – гараж, но обычно выбор ограничивается квартирой или домом);

- максимально допустимая сумма кредита заметно выше.

Существуют и иные особенности, которые привлекут внимание клиентов, но указанные выше можно назвать наиболее существенными и важными

Коммерческая ипотека для физических лиц

Некоторые кредитные организации готовы предоставить деньги для покупки коммерческой недвижимости физическим лицам (или ИП, действующим от собственного имени). В данном случае клиентам предлагаются стандартные условия кредитования бизнеса, то есть, повышенная ставка и увеличенный первоначальный взнос, но одновременно допускается использование купленного имущества по его прямому назначению – для извлечения прибыли. Основной плюс подобного подхода – возможность купить здание, не являющееся жильём. Из минусов – ограниченная сумма, которую готовы выделить банки.

Коммерческая ипотека для юридических лиц

Выше упомянуты стандартные условия ипотеки для юридических лиц.

Они таковы:

- сумма от 500 тысяч до 600 миллионов рублей (обычно верхний порог оказывается ниже указанного, но можно найти и предложение с озвученной суммой);

- срок погашения задолженности – до 15 лет (180 месяцев);

- процентная ставка – около 14%, в зависимости от выбранного финансового учреждения и состояния недвижимости;

- первоначальный взнос – от 15%.

Виды нежилой недвижимости

Нежилыми считаются те объекты, которые не предназначены для постоянного или временного проживания людей. Такие помещения используются для осуществления следующих видов деятельности:

- коммерческой;

- потребительской.

Часто определение нежилой недвижимости трактуется неверно. Многие считают, что этот термин включает в себя общее имущество в многоквартирных домах, например, подъезды, лестничные пролеты, лифты, чердаки и подвалы. Но на самом деле все эти помещения являются всего лишь местами общего пользования, их нельзя приобрести отдельно или завладеть единолично.

Нежилыми помещениями считаются: кафе, рестораны, магазины, офисы. Все объекты подобного типа делятся на:

- Государственные.

- Коммерческие.

- Смешанного типа.

Примечательно, что у любого коммерческого помещения есть владелец. Им может быть как физическое, так и юридическое лицо. Нежилой фонд делится на объекты специализированные, которые могут быть использованы исключительно по назначению, и неспециализированные.

Коммерческая

Коммерческая нежилая недвижимость начала формироваться еще в конце ХХ века, когда был принят закон о приватизации. Под эту категорию подпадают два класса помещений:

- Те, что способствуют получению дохода.

- Те, что создают условия для его формирования – промышленные и индустриальные объекты.

Если подразделить коммерческую недвижимость по видам, то можно получить такой перечень:

- Гостиничная.

- Торговая.

- Офисная.

- Складская.

- Гаражная.

- Промышленная.

Гостиничная недвижимость делится на 14 классов, низшим считается гостиничный двор, высшим люкс. Торговые объекты распределяются на десять классов, наиболее мелкими помещениями считаются павильоны для продажи, а крупными – мегамоллы.

Потребительская

Может сложиться впечатления, что нежилая недвижимость приобретается исключительно предпринимателями и бизнесменами, но это далеко не так. Есть множество объектов имущества, которые имеют потребительские характеристики и покупаются физическими лицами для собственных нужд. Этот тип помещений отличается тем, что их приобретение не направлено на получение финансовой прибыли как таковой. Потребительские объекты покупают для личных целей, объединяет их тот факт, что на их территории нельзя зарегистрироваться.

К потребительской нежилой недвижимости относят:

- Дачи.

- Садовые дома.

- Гаражи.

- Жилые строения без права регистрации.

- Хозяйственные постройки.

Указанная недвижимость по своей сути считается некапитальной, что не позволяет проживать в ней человеку.