Конверсия валют в России

Сценарий российских валютных сделок обусловлен существенной разницей во времени с США, а также традиционной любовью российских банкиров к кассовому способу реализации транзакций. На сегодняшний день финансовые организации России предлагают реализацию конверсионных операций по валютной паре доллар/рубль и евро/рубль с валютированием в этот же банковский день – Tod или на следующий банковский день – Tom. При этом условия Spot вообще не предлагаются.Сделки с датой валютирования «сегодня» по валютной паре доллар/рубль и евро/рубль можно осуществлять весь рабочий день, потому что большая часть финансовых организаций берет на проводку платежные поручения до 18:00, а некоторые банки и до 21:00 по московскому времени. Разница во времени с США равная восьми часам дает возможность российским проводкам попасть в окно до открытия банковского дня в Америке. А значит, что еще до начала проводок в США все российские конверсионные сделки уже ожидают обработки.Примечательно, что курсы конверсии валют соответствуют внутрибанковским курсам, но не текущим рыночным спот-курсам, как это делается во всем мире. Вследствие этого часто наблюдаются определенные отклонения в получаемых суммах. Каждый банк имеет свои собственные правила реализации конверсионных операций. Зачастую курс на главные валютные пары определяется один раз в день, отталкиваясь от курса закрытия спот-рынка предыдущего дня. Некоторые продвинутые банки (такое встречается редко) на протяжении рабочего дня вносят определенные изменения. Ряд финансовых организаций формирует для крупных клиентов специальные условия обслуживания, среди которых и льготные курсы обмена валют.Проводятся в России и форвардные конверсионные операции. Бывают односторонние, а также с дальнейшей обратной транзакцией (своп). Традиционно, банковские организации предлагают реализацию форвардных сделок исключительно в телефонном режиме, чтобы упростить осуществление сделки. Предложения в информационных системах или программных продуктах «клиент-банк». Это происходит вследствие того, что операции являются рискованными для банка. По этой причине, прежде чем заключать такие сделки клиент или получает в банке особый сублимит риска на срочные операции, или вносит гарантийное обеспечение под сделку.

Понятие конвертации валютных вкладов

Конвертация – это перевод денег из определенной валюты в иную. Каждое государство нуждается в конвертируемой национальной валюте для ведения внешнеэкономической деятельности.

На текущий момент глобальная система платежей CLS включат 17 валют. Посредством данной системы государства осуществляют прямые платежи без пересчета в иные валюты.

Конвертация национальной денежной единицы РФ сейчас является несколько ограниченной, что обусловлено трудностями в сферах финансов, экономики и политики. Но, правительство РФ принимает меры для обеспечения свободной конвертации национальной валюты и перехода на платежи в рублях с партнерскими государствами.

Граждане тоже пользуются возможностью конвертации. Например, банки предоставляют такую услугу для пластиковых карт. Есть и специальные депозиты, предполагающие внутренние переводы. Сюда входят мультивалютные вклады, предоставляющие возможность хранить сбережения в различных валютах.

Механизм работает следующим образом:

- В банке открываются счета в нескольких валютах, на которые зачисляются средства.

- Для каждой валюты устанавливается отдельная процентная ставка.

- Если определенная валюта теряет в цене, средства можно перевести в другую.

Но, здесь есть ряд условий:

- период конвертации может быть ограничен;

- курс – коммерческого или центрального банка;

- комиссионные сборы;

- минимальный остаток на счету;

- услуга частичного перевода;

- удаленное управление депозитом.

Каковы особенности проведения торгов на валютном рынке наличных сделок?

Валютный рынок наличных сделок – это рынок, при котором валюта переходит от продавца к покупателю в максимально короткие сроки (отсюда и название, подразумевающее операции с наличностью). Помимо этого, что этот рынок наиболее точно отражает «миграции» валюты, он предоставляет наиболее адекватные (в краткосрочной перспективе) данные об уровнях спроса и предложения на валюту. Рынок наличной валюты играет огромную роль, поскольку он обеспечивает немногим менее 40% всех валютных операций.

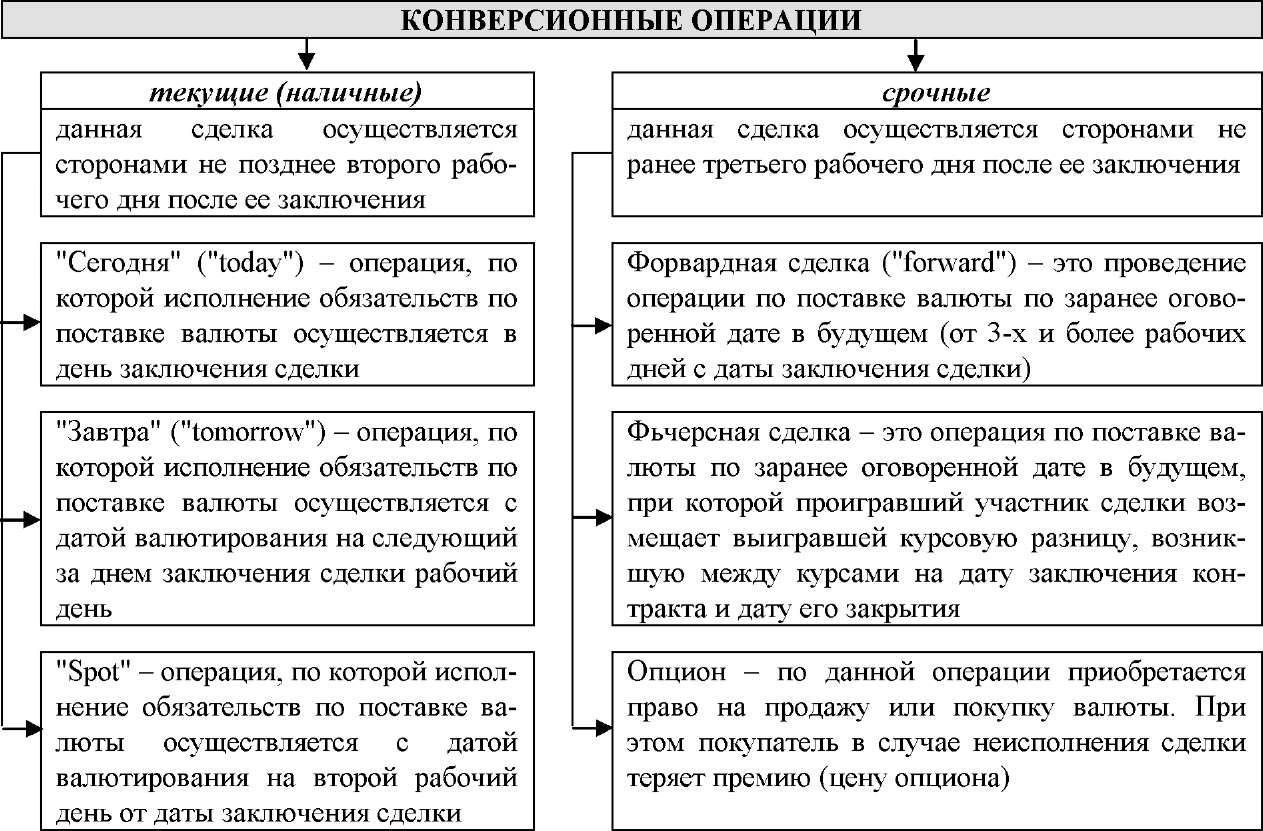

Наличная сделка – это сделка, при которой производится прямой обмен одной валюты на другую. Наличный курс валюты (курс «спот») – это текущая рыночная цена, называемая также базовой ценой. Наличные сделки не требуют немедленного расчета или оплаты на месте. Датой расчета или датой валютирования является второй рабочий день после даты сделки (или даты торговой операции), в которую была осуществлена торговая операция между двумя участниками. Этот двухдневный период необходим для подтверждения соглашения, выполнения расчетов и необходимого дебитования и кредитования банковских счетов в разных странах мира.

- в день заключения сделки. Такие сделки и фиксируемый в них курс носят название сделок рус. ТОД (англ. TOD, от today – сегодня);

- на следующий рабочий день после заключения сделки. Такие сделки и фиксируемый в них курс носят название рус. ТОМ (англ. ТОМ, от tomorrow – завтра);

- через один (то есть на второй) рабочий день после заключения сделки.

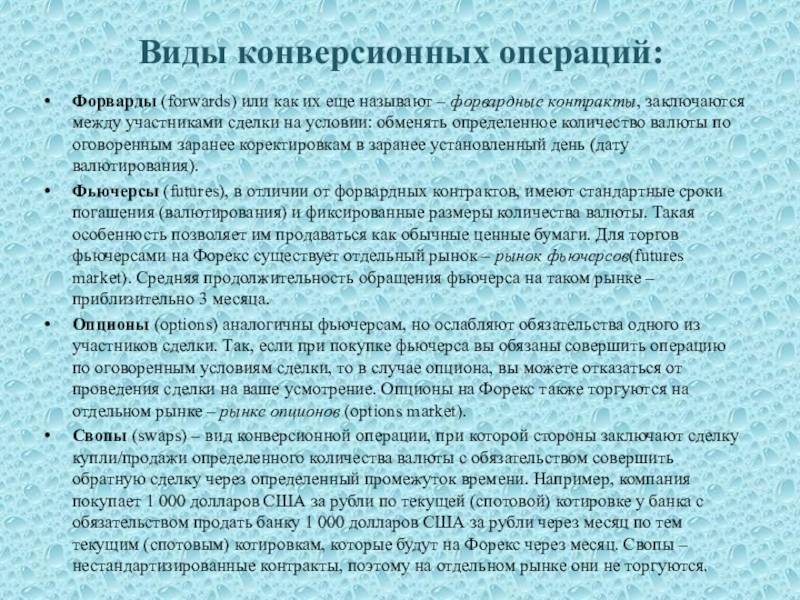

Рынок сделок типа “Форвард”

Эти конверсионные операции – это операции с заранее известным и утвержденным курсом валют. Сделки оформляются в текущем времени (сегодня), однако дата валютирования откладывается на неопределенный период.

Цели подобных сделок – создание некой подушки безопасности от валютных курсовых скачков и получение дохода на спекуляциях.

Операции типа “Форвард” бывают:

Аутрайт – операция в одном экземпляре. Дата валютирования здесь отличается от даты спот. Если какая-либо из валют операции котируется выше операции спот, то у нее есть премия. Если наоборот, то у нее появляется скидка. Срочный курс, где учитывается скидка или премия, называют «курс аутрайт».

Сделки форвард с опционом. Это операции, где день поставки не зафиксирован. Любой участник имеет возможность определить подходящие себе условия выполнения обязательств. Другой участник получает за это право премию, размер которой зависит от длительности опциона, от курсовых разниц в момент подписания договора. Дата поставки нигде не отмечается, прописывается только период, на протяжении которого условия договора обязаны выполниться. Когда опцион находится у покупателя, он будет ждать, пока на рынке валюта станет дорогой, и тогда приобретет ее по меньшему курсу, который прописан в договоре. Продавец же, наоборот, будет выжидать, пока на рынке спот стоимость валюты снизится, тогда он сможет продать ее по курсу выше того, который указан в договоре.

Сделки своп. Это один из основных способов страхования рисков, который заключается во входе в противоположные сделки (хеджирование)

Это противоположные сделки, важно понимать, что одна сделка будет спот, другая – форвардной. Своп – это объединение кассовой торговли и срочных сделок.

Отличительные особенности SPOT MARKET

Главное отличие между Forward (форвардными) и SPOT (спотовыми) операциями заключается в дате валютирования. Это строго определенный календарный день, в который производятся окончательные взаиморасчеты по проведенным сделкам, те есть поставляется проданная валюта и получается купленная. В обычной международной практике принято для операций SPOT считать второй день после того как была заключена сделка. Но такой подход имеет место только для очень крупных участников рынка, для ритэйл сегмента, датой валютирования является непосредственно момент реализации сделки, то есть трейдеры торгуя, осуществляют операцию мгновенно и видят состояние своего реального счета сразу же после совершения операции. По сути, значение даты валютирования потеряло свой изначальный смысл для участников Интернет-торговли. Но все же, для капиталоемких операций эта дата по-прежнему важна, так как у контрагентов существует запас времени для оформления соответствующих документов, а учет и контроль, например в банковской системе занимает приоритетные позиции. Спотовые операции часто называют текущими, а рынок, на котором они производятся – SPOT MARKET.

Форвардные операции

Форварднные конверсионные операции на Форекс используются гораздо реже, однако имеют место, они более привлекательны для владельцев бизнеса. Так как позволяют снизить риски от будущих изменений котировок при реализации сделок. Например, форвардные контракты содержат в себе четко оговоренные по величине условия, то есть в определенную дату валютирования по заранее оговоренным котировкам будет произведен обмен строго оговоренного количества валюты. Также фьючерсы имеют фиксированные объемы и стандартные сроки погашения, они могут продаваться как ценные бумаги. К форвардным операциям также относятся опционы и свопы.

Зачем надо знать показатель конверсии

Чтобы понимать, как быстро вам будут возвращаться ваши деньги. Например, вы продаете информационный курс и знаете, что средний процент конверсии равен одному. Из ста человек, которые приходят на страницу с вашим курсом, один его покупает. С одной продажи вы зарабатываете 1 000 рублей.

Вы решаете запустить рекламу своего курса с оплатой за переходы. Если из ста человек покупку делает только один, то, получается, со ста переходов на сайт вы зарабатываете 1 000 рублей. Следовательно, вам нельзя потратить на привлечение этих 100 человек больше 1 000 рублей. Если вы будете тратить больше, то начнете уходить в минус. И обанкротитесь.

Конверсия напрямую связана с такими показателями как CPC (стоимость клика), ROI (показатель возврата инвестиций). Мы поговорим о них в отдельных статьях.

Конвертация депозитов в Сбербанке

Сбербанк разработал специальный онлайн-калькулятор, позволяющий быстро рассчитать конвертацию валютных средств. Для расчета нужно указать такие данные:

- валюты;

- сумма к конвертации;

- дата проведения операции;

- курс – Банка России, Сбербанка или другой.

Сбербанк также предлагает мультивалютные вклады (рубль, доллар США и евро) для снижения рисков на следующих условиях:

- минимальный размер вклада – 5 руб., $5 и 5 евро;

- ставка: рубли – 0,001-6,88%, доллары США – 1,78%, евро – 0,91%;

- срок – 1-2 года;

- безналичные зачисления без ограничений. Наличными можно внести минимум 1000 руб., $100 и 100 евро;

- нельзя снимать средства частями;

- начисление процентов производится ежеквартально. Проценты можно снять или перевести на карту;

- средства в разных валютах можно конвертировать между собой, соблюдая требование минимального остатка.

Также существует депозит «Международный», позволяющий делать вклады в швейцарском франке, британском фунте и японской иене.

Начисление процентов осуществляется по окончании депозита, который может составлять 1-36 месяцев. Пополнение и частичное снятие не допускается. Пользователи системы «Сбербанк Премьер» имеют возможность самостоятельно удаленно производить конвертацию и другие операции по депозитам.

Источник

Какая бывает конверсия

Разная. Смотря что понимать под этим словом. В узком смысле конверсионными будут только те люди, которые что-то купили и оплатили. Конверсии НЕ будет, если человек:

- Зашел на сайт и ушел.

- Выбрал товар, положил его в корзину, но не оформил заказ.

- Оформил заказ, но не оплатил его.

- Оплатил заказ, но вернул товар и потребовал свои деньги назад.

То есть если денег от человека вы так и не получили – конверсии никакой не было.

Но это не всегда бывает так. Поэтому выделяется еще широкий подход к конверсиям. В широком смысле конверсия – это любое действие, в котором вы заинтересованы.

Например, когда человек скачивает в Плей Маркете ваше приложение – он делает конверсию. Вы ему ничего не продали, ничего с него не заработали, но этот человек совершил целевое действие, которое в будущем может принести прибыль.

Полезные материалы по теме статьи

Рекомендую вам посмотреть вот эти подборки с курсами. Вы найдете в них много материалов о том, как повышать конверсии (самыми разными методами) и увеличивать свои доходы.

Среди этих курсов есть бесплатные семинары и интенсивы, обязательно их посмотрите.

Если вы решите проходить платный курс, чтобы узнать, как правильно делать продажи в сети или эффективно привлекать клиентов, я советую вам в первую очередь обращать внимание на материалы от Нетологии и Скиллбокса. Эти онлайн-университеты хороши тем, что предлагают официальное обучение, оплачивать которое можно в рассрочку на 12 месяцев

На Скиллбоксе еще можно начинать платить после первых 3-6 месяцев полноценного обучения. Это позволит вам начать брать заказы на фрилансе и уже получать небольшой доход со своих знаний.

Снижение рисков

Банки, обмен валюты у которых происходит регулярно, имеют шансы снизить риски при осуществлении обменных операций за счет применения:

- Защитных оговорок. Условия в контракте, которые подразумевают пересмотр условий контракта во время его исполнения.

- Золотых оговорок. Использование золотого обеспечения валюты.

- Валютных оговорок. В договоре указывается, что сумма будет зависеть от колебаний курса валют.

Обменные операции при грамотном подходе и диверсификации рисков выгодны. Однако для их проведения нужно знание валютного рынка, особенностей работы не только банков, но и всех участников рынка.

Оздоровление банков за счет вкладчиков

Банк России и Минфин работают над инструментами, позволяющими оздоровлять банки, используя средства вкладчиков.

К таким вкладчикам относятся как юридические лица, так и частные клиенты, если размер их депозитов превышает 100 миллионов руб. Государство объясняет это необходимостью экономии госбюджета.

Еще не существует законодательного акта, предусматривающего принудительную конвертацию депозитов в капитал банка. Но, в будущем такой закон может быть принят.

В международной практике существуют такие прецеденты. В РФ данный метод тоже уже был задействован в 2015 году. Хотя в то время конвертация осуществлялась добровольно. Таким образом производилась санация Фондсервисбанка и Таврического банка.

Логика в этом есть. Вкладчики самостоятельно приняли решения об открытии вкладов в банках, которые впоследствии стали проблемными. Отказавшись от участия в санации, вкладчики вовсе могли лишиться собственных сбережений. Но, это влечет ряд рисков:

- вкладчики начнут разделять на части свои депозиты и переводить средства в государственные финансовые организации;

- крупные вкладчики будут меньше доверять банкам из-за увеличения рисков;

- капиталы будут в больших объемах выводиться за границу;

- когда вкладчики получат акции, у них могут возникнуть конфликты с существующими акционерами.

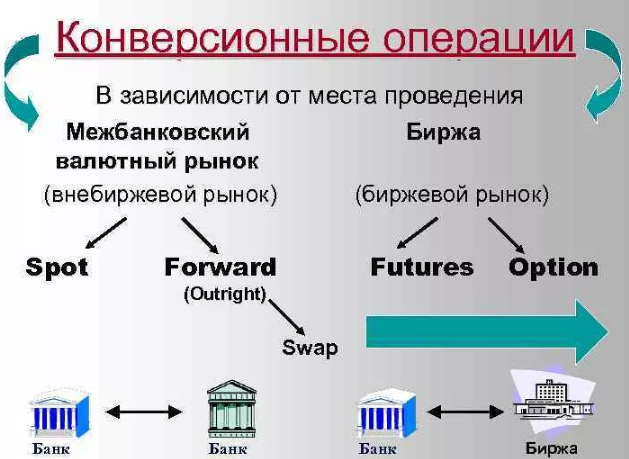

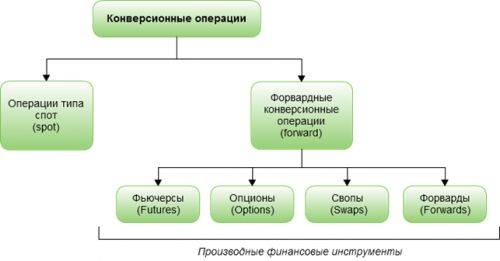

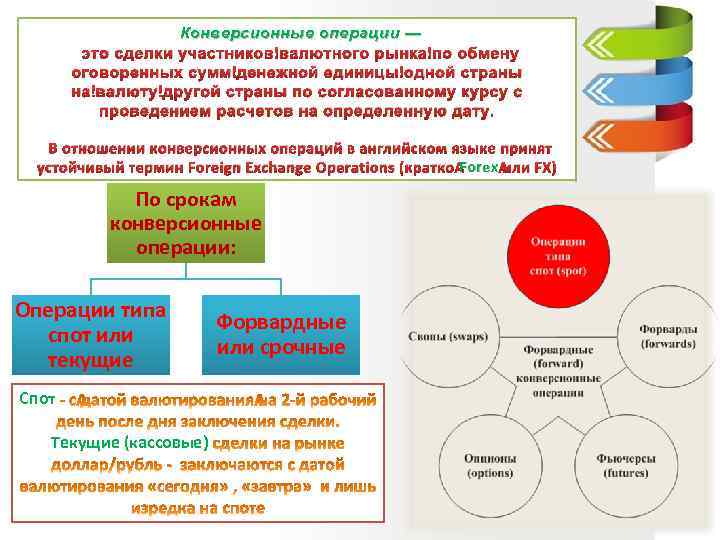

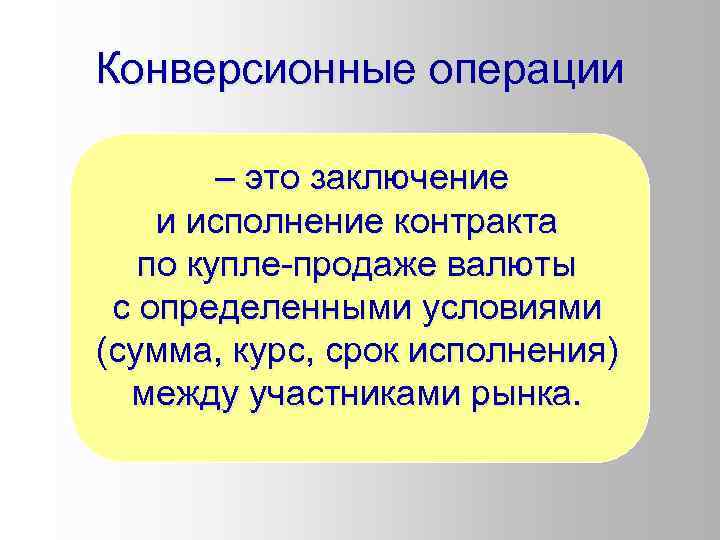

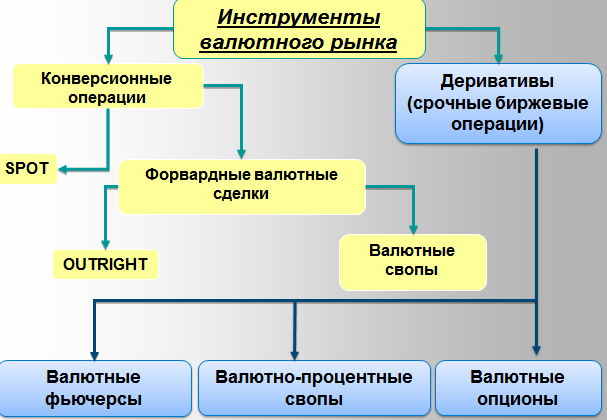

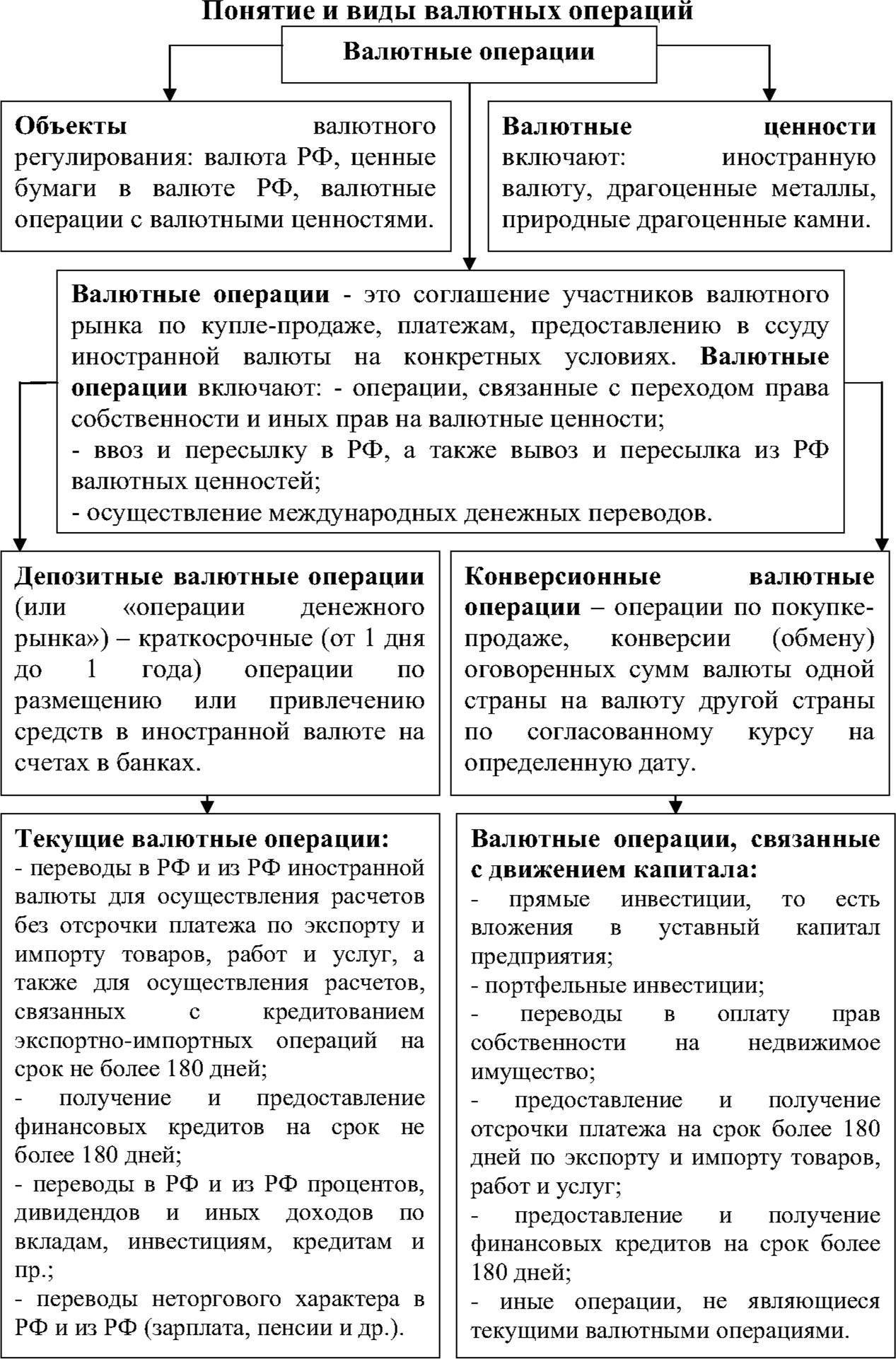

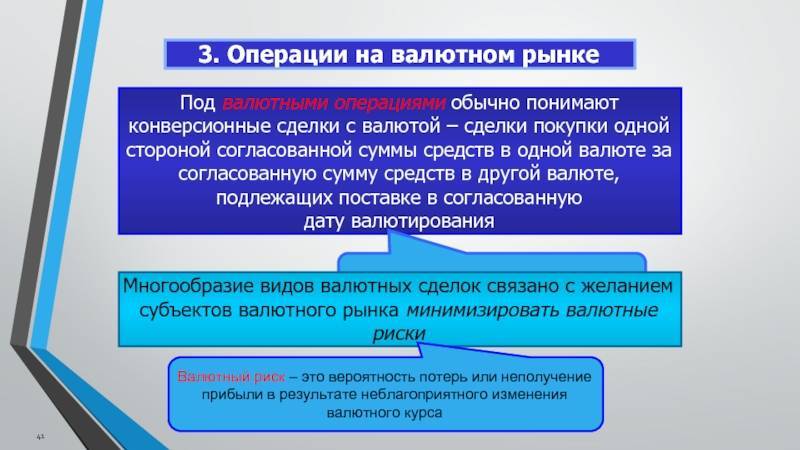

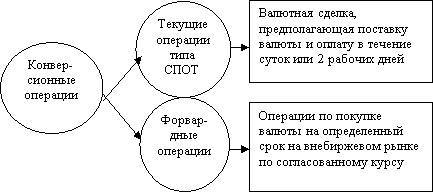

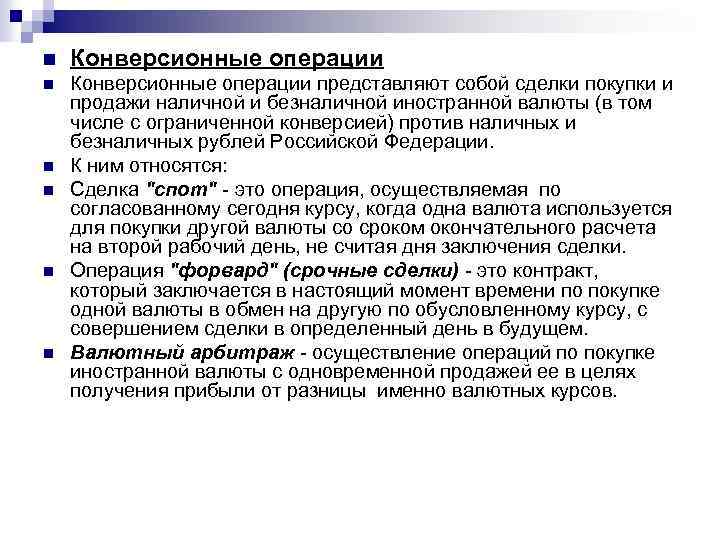

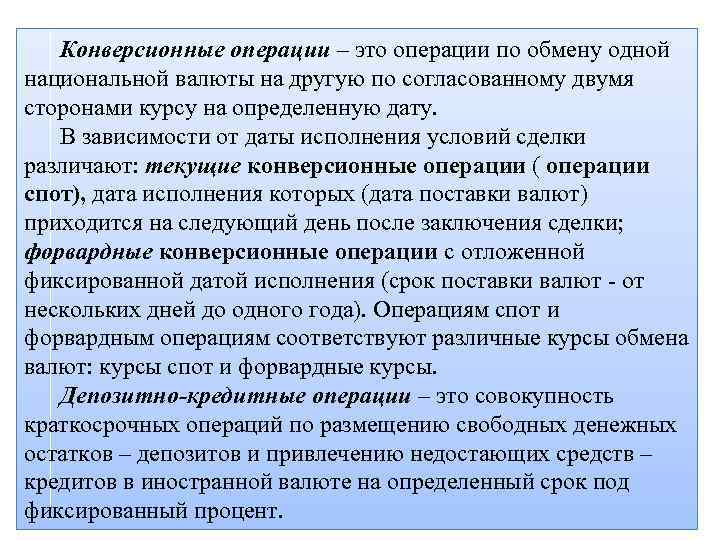

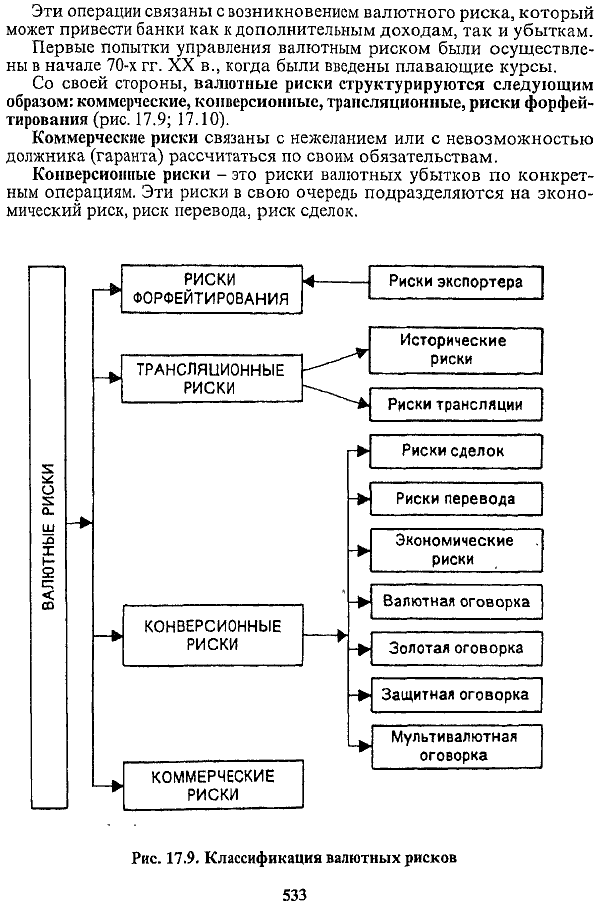

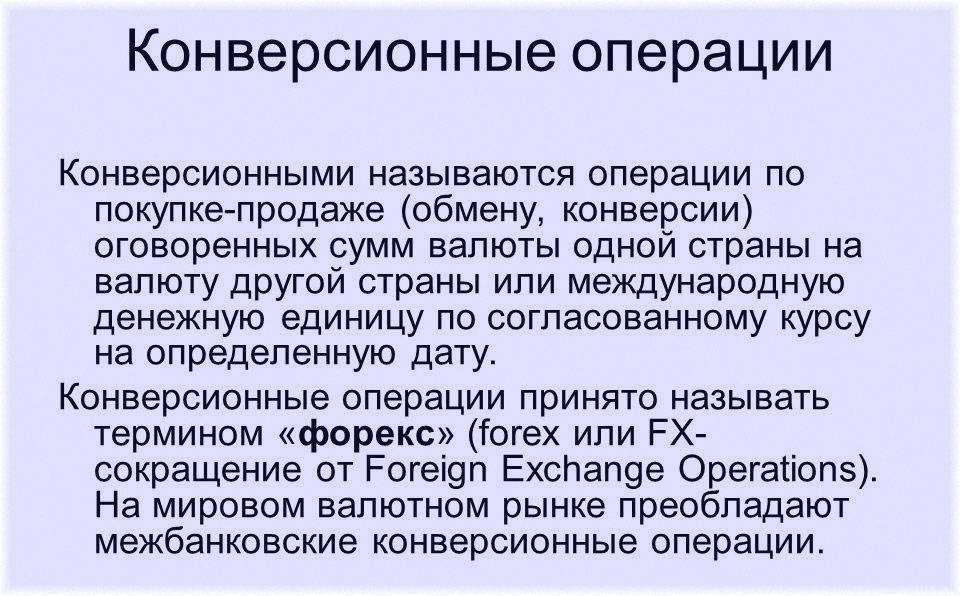

Виды конверсионных сделок

По срокам конверсионные операции делятся на две группы:

- Операции спот, или текущие конверсионные операции;

- Операции форвард, или срочные конверсионные операции.

Также отдельно выделяют арбитражные конверсионные сделки.

Текущие конверсионные операции

В мировой практике принято, что текущие конверсионные операции по основным мировым валютным парам осуществляются на условиях спот, то есть с датой валютирования на 2-й рабочий день после дня заключения сделки. Международный рынок текущих конверсионных операций называется спот-рынком (spot-market). Условия расчетов спот достаточно удобны для контрагентов сделки: в течение текущего и следующего дня после её заключения удобно обработать необходимую документацию, оформить платежные поручения для осуществления переводов.

Срочные конверсионные операции

Форвардные (срочные) конверсионные операции (англ. FX forward operations или сокр. FWD) — это сделки по обмену валют по заранее согласованному курсу, которые заключаются сегодня, но дата валютирования (то есть выполнение контракта) отложена на определённый срок в будущем.

Форвардные операции делятся на два вида:

- Аутрайт (outright) — единичная конверсионная операция с датой валютирования, отличной от даты спот. На их долю приходится около 17 % срочных сделок;

- Валютный своп (FX swap) — они составляют 83 %, то есть большую часть форвардных операций.

Учетная политика кредитной организации в части учета конверсионных операций

Так как больше всего сложностей у банков возникает при определении порядка учета операций по купле-продаже иностранной валюты как в наличной, так и безналичной формах, надзорные органы требуют уделять внимание формированию учетной политики именно в данном аспекте. В частности, в учетной политике банка может быть определено, что отражение валютно-обменных операций проводится с использованием парных счетов 47407 и 47408 “Расчеты по конверсионным операциям и срочным сделкам”

Согласно характеристике этих счетов разница между рублевым эквивалентом покупаемой или продаваемой иностранной валюты, рассчитанная по курсу Банка России к курсу сделки (реализованная курсовая разница), относится на доходы (положительная) или расходы (отрицательная). Это позволяет исключить сальдирование результатов.

Что касается отражения в учетной политике банка вопросов, связанных с куплей-продажей иностранной валюты безналичным путем, то здесь следует, прежде всего, четко разграничить способ купли- продажи: за свой счет (в пределах установленного лимита валютной позиции) или за счет клиента. Операции купли-продажи иностранной валюты по поручению клиента являются посредническими, не затрагивающими валютную позицию банка, поэтому учет этих операций не затрагивает упомянутых счетов 47407 и 47408.

В отношении операций купли-продажи иностранной валюты при ведении открытой валютной позиции безналичным путем сложности возникают, когда нужно определить порядок отражения финансовых результатов от конверсионных сделок (как кассовых, так и срочных). Речь идет о необходимости вести раздельный учет финансовых результатов, о совершенствовании кассовых и срочных сделок, так как они по-разному участвуют в определении налогооблагаемой базы по налогу на прибыль. Кроме того, внутри каждого вида сделок доходы и расходы должны учитываться развернуто, что также необходимо для правильного определения налогооблагаемой базы.

Операции в иностранной валюте отражаются по официальному обменному курсу Банка России на день операции. Курсовая разница, возникающая после расчетов по операциям в иностранной валюте, включается в отчет о прибылях и убытках по обменному курсу, действующему на дату операции.

Денежные активы и обязательства в иностранной валюте переводятся в российские рубли по официальному обменному курсу Банка России на дату составления баланса. Положительные и отрицательные курсовые разницы, возникающие при переоценке активов и обязательств, отражаются в отчете о прибылях и убытках как доходы за вычетом убытков от переоценки иностранной валюты.

Учетная политика банка не должна дублировать положения по бухгалтерскому учету кредитных операций, операций с ценными бумагами, иностранной валютой, а также положения по кредитной, инвестиционной политике и другие положения в той части, которая жестко определена действующими нормативными документами.

Учетная политика конверсионных операций банка должна в обязательном порядке включать:

- рабочий план счетов бухгалтерского учета в кредитной организации и ее подразделениях, основанный на утвержденном Банком России Плане счетов бухгалтерского учета в кредитных организациях;

- формы первичных учетных документов для оформления операций, включая формы документов для внутренней бухгалтерской отчетности, по которым в альбомах Госкомстата России не предусмотрены типовые формы первичных учетных документов;

- порядок расчетов со своими филиалами (структурными подразделениями) по конверсионным операциям;

- порядок проведения конверсионных операций и пр.

От чего зависят конверсии

От двух факторов: качества аудитории и качества вашего сайта.

Качество аудитории

Разберем первый фактор – качество аудитории. Чем более целевой аудитории вы показываете свою рекламу, тем большая часть ее зайдет на ваш сайт и купит товар. Например, если человек вводит в поиске запрос «купить стиральную машину Indesit» и вы ему сразу показываете свою рекламу, высока вероятность, что он совершит у вас покупку (если зайдет на ваш сайт, конечно).

Почему такая реклама обеспечивает высокие конверсии? Потому что человек уже «созрел». Он не только ищет возможность купить стиральную машину, он даже уже определился с ее маркой – Indesit (или с моделью – не знаю, как правильно).

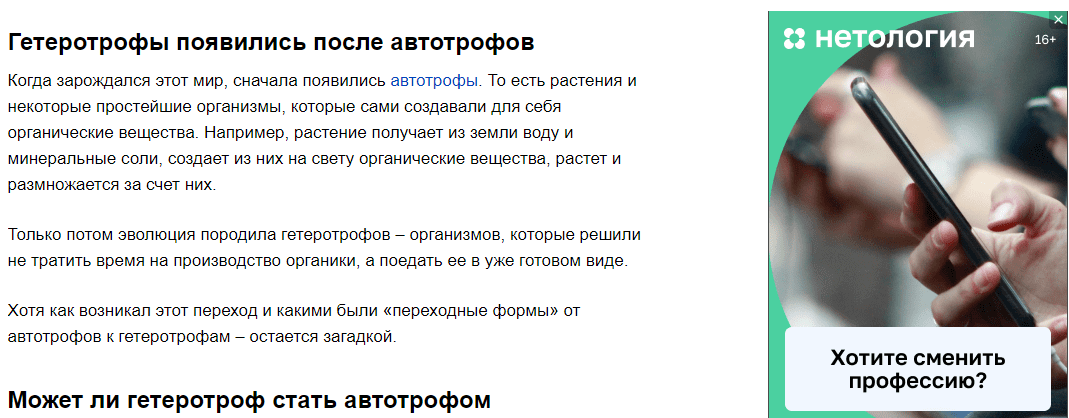

А вот другая ситуация. Я читаю статью про гетеротрофов, а мне показывается реклама курсов от Нетологии:

Высока ли вероятность, что я сейчас перейду на сайт Нетологии, выберу там себе курс за 50 000 рублей, куплю его и сразу оплачу? Нет, конечно. Я могу зайти, посмотреть, что это за сайт, но потом уйду. Потому что я сейчас думаю о гетеротрофах, а не о смене профессии.

Конверсия здесь будет намного ниже.

Качество сайта

Теперь о качестве вашего сайта. Если он сделан плохо – конверсий никогда не будет.

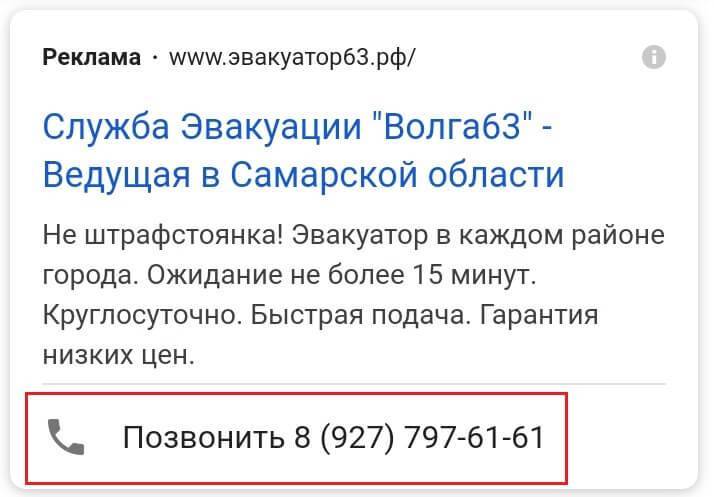

Понятие «сделан плохо» – очень широкое. Приведу вот такой пример. У человека на трассе сломалась машина. Он достает свой айфон, открывает интернет, пишет: «Эвакуатор». Человеку показывается ваш сайт и «трубка» для быстрого вызова. Он нажимает на нее, звонит. Ответа нет. Человек сбросит звонок, обозлится, проклянет все и вся и позвонит в другую фирму. И всем друзьям потом расскажет, как вы отвратительно работаете.

Компанию на скрине выше я взял просто для примера, сам я им никогда не звонил, думаю, у них с сервисом все ок.

У вас должно работать все то, что подключено к сайту. Если подключен чат – то в нем должен сидеть живой человек, который сразу будет отвечать. Если вы предлагаете делать обратные звонки – ваши менеджеры должны действительно их делать.

Кроме этого работайте над тем, чтобы все страницы загружались быстро и прогружались полностью, чтобы ничего не висло, не возникало всплывающих окон на весь экран и прочих проблем.

Бухгалтерский учет отдельных видов конверсионных операций

Банкнотная сделка – это сделка по покупке-продаже наличной иностранной валюты:

- за одноименную безналичную валюту (одновалютная) либо

- за другую безналичную валюту, в том числе за валюту РФ (разновалютная).

Разновалютную банкнотную сделку можно рассматривать как конверсионную операцию.

Говоря о бухгалтерском учете этого вида операций, прежде всего следует обращать внимание на сроки проведения сделок, а точнее, сроки поставки активов продавцом и покупателем. Самым распространенным заблуждением банков является то, что в нарушение п

4.59 Положения N 302-П сделки покупки-продажи валюты с поставкой “на следующий день” отражаются на счетах бухгалтерского учета с использованием балансовых счетов 47422 “Обязательства по прочим операциям”, 30221 “Незавершенные расчеты кредитной организации”, а не как срочные сделки с использованием балансовых счетов 47407, 47408 “Расчеты по конверсионным операциям и срочным сделкам”. То есть кредитные организации должны осуществлять следующие бухгалтерские проводки.

А. В случае если по условиям сделки получение наличной иностранной валюты предшествует перечислению покрытия:

в день заключения сделки (дату получения валюты):

- Дт 47408 “Расчеты по конверсионным операциям и срочным сделкам” (А)

- Кт 47407 “Расчеты по конверсионным операциям и срочным сделкам” (П) – на сумму сделки согласно договору;

- Дт 20202 “Касса кредитных организаций”

- Кт 47408 “Расчеты по конверсионным операциям и срочным сделкам” (А) – на сумму полученной наличной иностранной валюты;

- Дт 70606 “Расходы”, символ 22101 “Комиссия, уплаченная по кассовым операциям”

- Кт 47408 “Расчеты по конверсионным операциям и срочным сделкам” (А) – на сумму комиссии (вознаграждения) согласно условиям заключенной сделки;

на следующий рабочий день <1>:

- Дт 47407 “Расчеты по конверсионным операциям и срочным сделкам” (П)

- Кт 30222 “Незавершенные расчеты кредитной организации” – на сумму сделки согласно договору.

<1> Ввиду того что характеристикой счетов 47407/47408 не предусмотрена корреспонденция со счетами незавершенных расчетов, учетной политикой банка может быть предусмотрена прямая корреспонденция с корреспондентскими счетами без использования счета 30222.

При перечислении безналичного покрытия на основании SWIFT-сообщения – платежного поручения:

- Дт 30222 “Незавершенные расчеты кредитной организации” – на сумму сделки согласно договору

- Кт корсчета ностро, лоро – на сумму перечисленного безналичного покрытия и уплаченной комиссии.

Б. В случае если по условиям сделки перечисление покрытия предшествует получению наличной иностранной валюты: в день заключения сделки:

- Дт 47408 “Расчеты по конверсионным операциям и срочным сделкам” (А)

- Кт 47407 “Расчеты по конверсионным операциям и срочным сделкам” (П) – на сумму сделки согласно договору;

- Дт 30221 “Незавершенные расчеты кредитной организации”

- Кт 47408 “Расчеты по конверсионным операциям и срочным сделкам” (А) – на сумму сделки;

на следующий день:

- Дт 30221 “Незавершенные расчеты кредитной организации”

- Кт корсчета ностро, лоро – на сумму сделки и уплаченной комиссии;

в день приема наличной иностранной валюты на основании распоряжения (подтверждения) с оформлением приходного кассового ордера:

- Дт 20202 “Касса кредитных организаций”

- Кт 47407 “Расчеты по конверсионным операциям и срочным сделкам” (П) – на сумму полученной наличной иностранной валюты;

- Дт 70606 “Расходы”, символ 22101 “Комиссия, уплаченная по кассовым операциям”

- Кт 47407 “Расчеты по конверсионным операциям и срочным сделкам” (П) – на сумму перечисленной комиссии (вознаграждения) согласно условиям заключенной сделки.

Кроме этого, учет требований и обязательств до наступления первой по сроку даты расчетов по банкнотной сделке одновременно осуществляется на счетах главы Г (на счетах 93001 “Требования по поставке денежных средств”, 96001 “Обязательства по поставке денежных средств”).