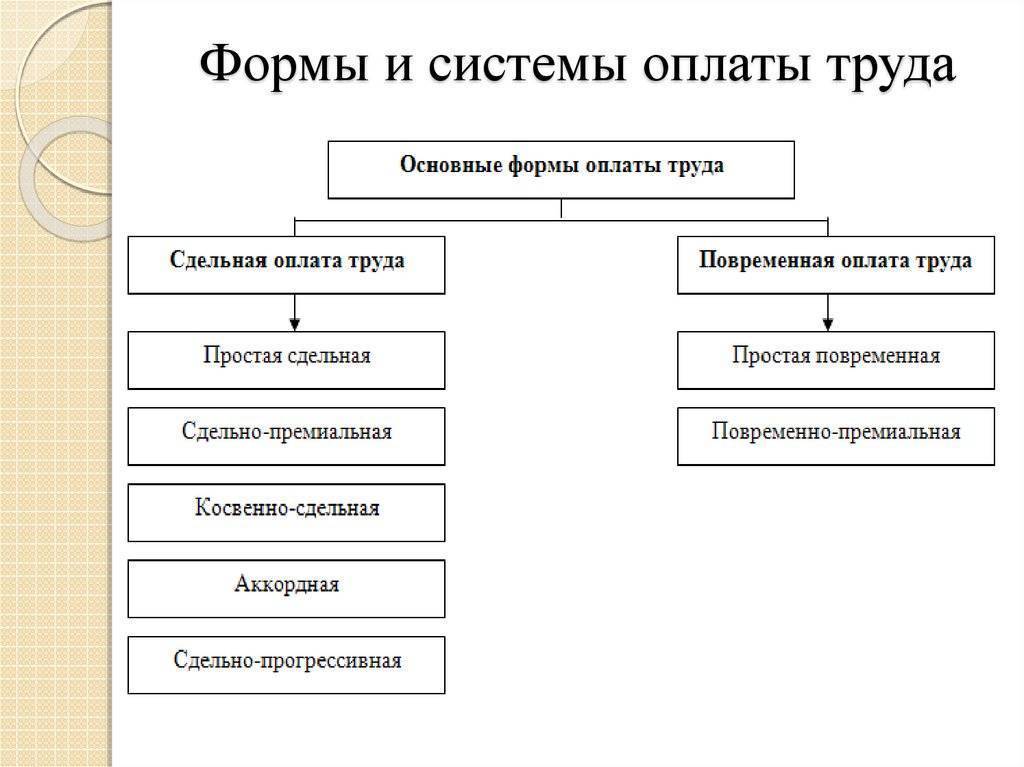

Позитивные и негативные моменты различных форм оплаты труда

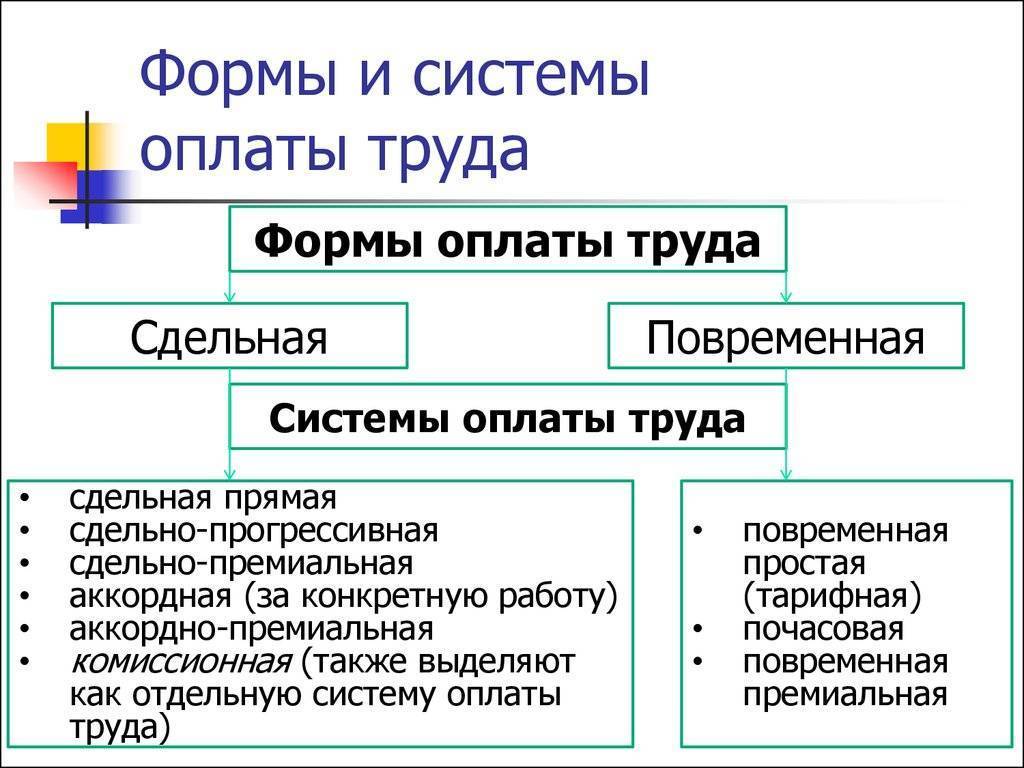

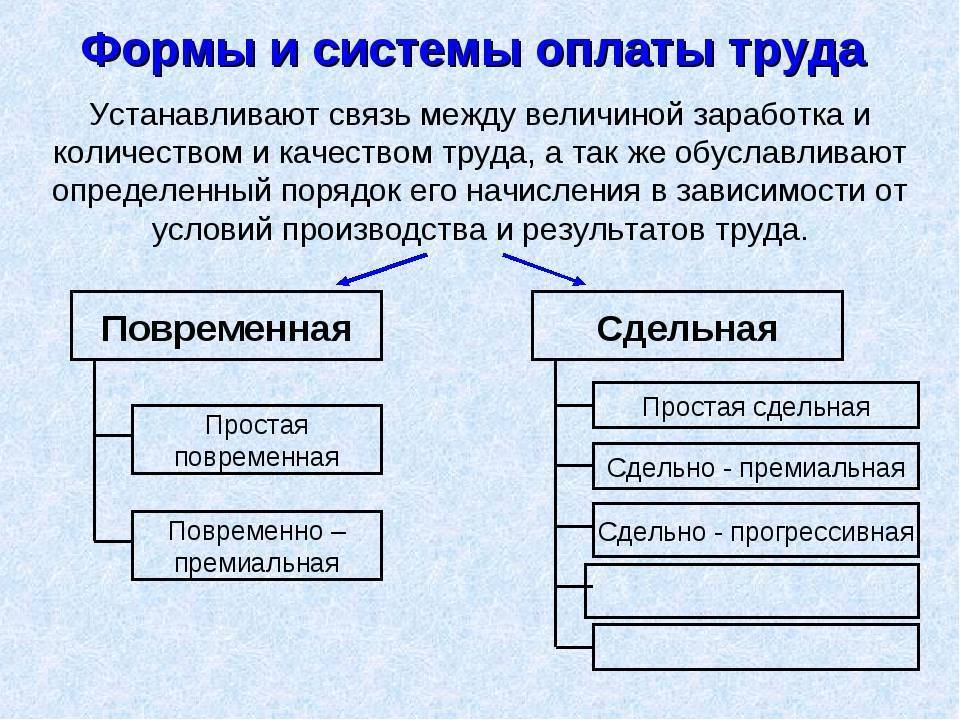

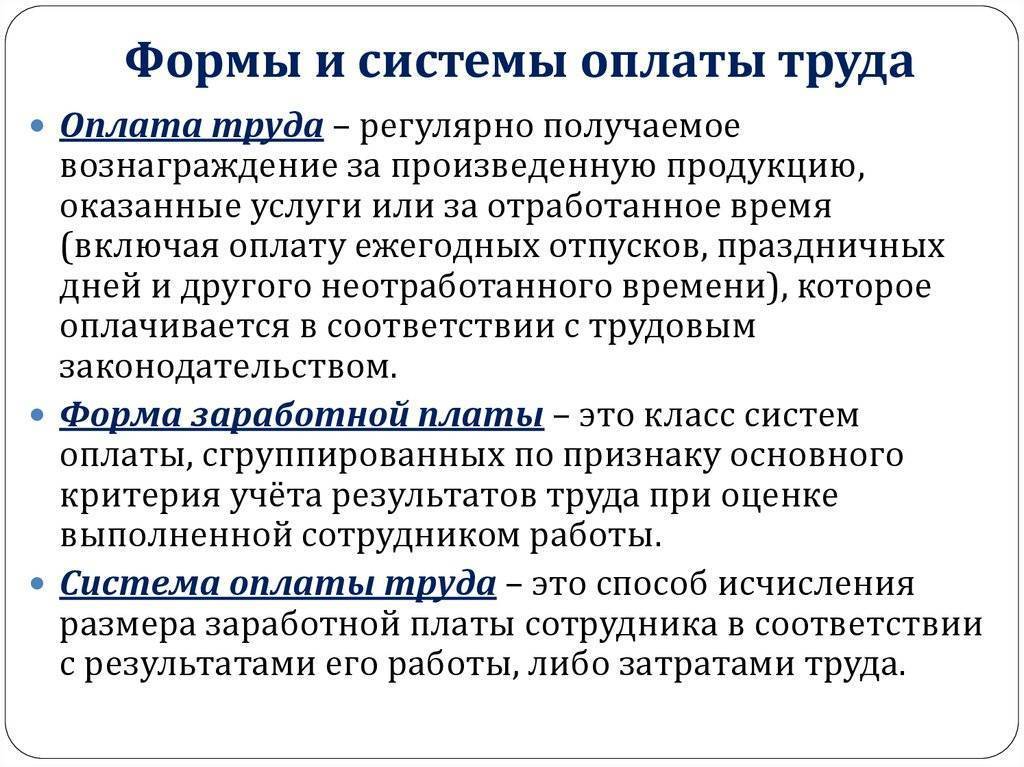

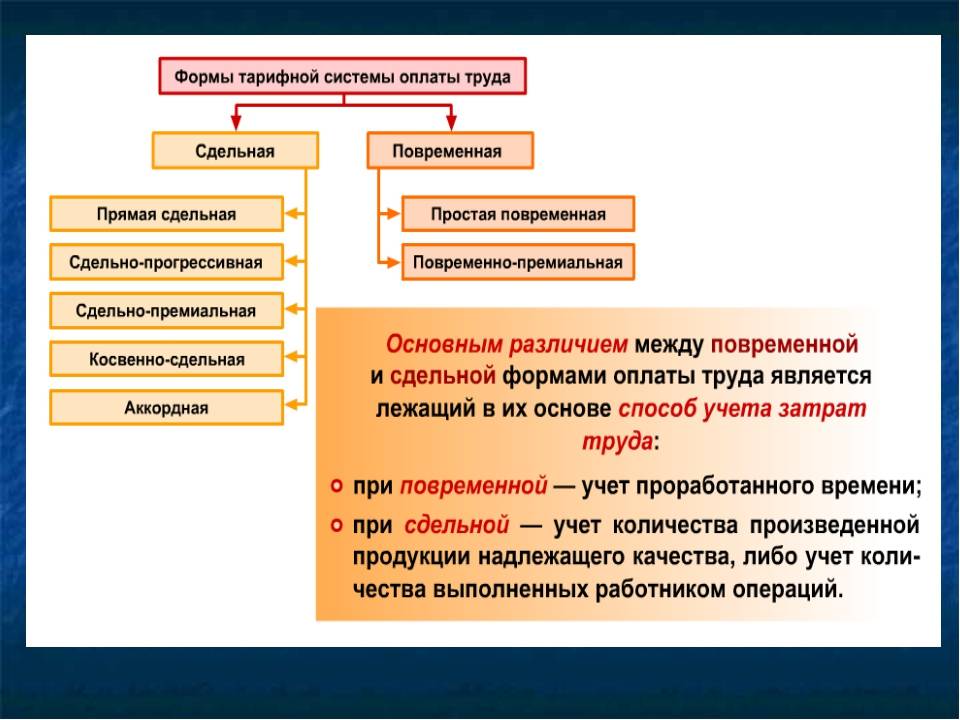

Форма начисления трудового вознаграждения помогает соблюсти баланс между интересами работников и работодателей. Все системы оплаты труда на сегодняшний день основаны на двух основных ее формах: повременной и сдельной

Когда мы рассматриваем плюсы и минусы этих форм, следует брать во внимание, что в разных случаях на первое место выходят интересы той либо другой стороны: иногда то, что служит интересам нанимателя, не так приятно для сотрудников, и наоборот

Плюсы и минусы сдельной оплаты

Сдельная оплата имеет свои плюсы как для персонала, так и для платящей стороны, поскольку во многом учитывает интересы и тех, и других.

Достоинства этой формы для сотрудников:

- прямая зависимость между количеством выполненного труда и начисляемым вознаграждением;

- работник мотивирован в увеличении производства;

- возможность увеличивать заработок путем повышения производительности;

- больше шансов для заработка при недостаточной квалификации.

Плюсы для работодателей:

- работодатель избавлен от необходимости контроля за количеством труда;

- нет риска оплачивать время, потраченное непроизводительно;

- к работе привлекаются в основном усердные работники, готовые трудиться интенсивно и с отдачей;

- производительность труда традиционно выше, чем при других формах оплаты.

Недостатки для персонала:

- учитывается только индивидуальный результат, а часто он зависит и от работы других людей, составляющих коллектив, а также от других факторов – оборудования, снабжения, иногда даже погоды, учесть и повлиять на которые работник не может;

- заработок неопределенный (из-за состояния здоровья и других факторов может быть снижена выработка, что делает затруднительным планирование выплат по постоянным финансовым обязательствам);

- при постоянной переработке плата за единицу труда может быть снижена, поскольку организации получит переизбыток и руководство может решить, что уровень оплаты не соответствует сложности работы (так называемый «эффект храповика»);

- зачастую ленивые работники «выезжают» за счет более усердных.

Минусы для нанимателя:

взамен количественного контроля необходимо усиливать контроль за качеством;

риски неосторожного обращения работников с техникой и оборудованием вследствие спешки, из-за чего возможны непредвиденные расходы на ремонт или компенсацию лечения в случае травм;

снижение коллективной мотивации (сдельщики не ориентированы на групповой результат, что мешает становлению сплоченного коллектива и работы на благо группы);

высокая кадровая текучесть (у сотрудников нет стимула долгосрочной работы);

невозможно оценить другие показатели сотрудников, такие, как аккуратность, ответственность, лояльность и др.;

трудности с установкой рабочих норм;

при некоторых формах организации труда сложно оценить индивидуальный вклад в выработку (например, на конвейере).

Плюсы и минусы повременной оплаты

Повременная система оплаты используется в тех отраслях, где трудно установить какую-либо норму и выявить единицу измерения продуктов труда. В результате НТР и дифференциации профессий таких сфер становится все больше. Такая оплата хороша еще в тех областях, где увеличение производительности нецелесообразно.

Позитивные моменты «повременки» для работодателя:

- простой способ расчета з/п;

- снижение затрат на контроль качества;

- персонал ориентирован на длительное сотрудничество;

- можно использовать групповую мотивацию и управление;

- сниженная текучесть персонала.

Плюсы для сотрудника:

- деньги начисляются фактически за пребывание на рабочем месте;

- гарантированные финансовые средства, выплачиваемые в определенное время, вне зависимости от неподдающихся учету факторов;

- болезнь и вынужденный простой не повлияют на финансовое обеспечение;

- работа в сплоченном коллективе.

Сложности и риски нанимателя:

- снижение стимула производительности труда сотрудников;

- необходимость постоянного контроля и стимуляции персонала;

- невозможность достичь полного контроля, «контроль над контролерами»;

- денежные издержки контроля (при одинаковой прибыли расходы на «повременке» будут больше, чем на сдельной системе);

- риск предпринимателя больше, чем у работника – одинаковую плату получают как продуктивный, так и ленивый, польза фирме меньше, а затраты одни и те же).

Недостатки для персонала:

- сравнительно меньшая оплата, чем на сдельной системе;

- оплата часто не связана напрямую с результатами и усилиями;

- возможная несправедливость распределения оплаты, когда менее инициативный и производительный работник получает столько же, или даже больше, чем старательный;

- трудовое напряжение и усилия сотрудника никак не влияют на оплату его труда.

Грамотное и эффективное распределение средств

Начисление заработной платы всему трудовому коллективу и каждому отдельному сотруднику предприятия – очень тонкий, но очень важный процесс.

Допущенная ошибка в данном случае может сыграть фатальную роль и привести к снижению эффективности деятельности всего предприятия, потере наиболее ценных рабочих кадров и возникновению бунтов и «революций» среди трудящихся.

Сегодня наиболее широко используются несколько 2 метода эффективного распределения средств Фонда ЗП.

Тарифная сетка – это чёткое определение заработной платы для отдельных позиций.

Этот метод наиболее удачен для крупных предприятий, трудовой коллектив которых не только весьма обширен, но и хорошо регламентирован в отношении трудовых обязанностей каждого работника.

Размер заработной платы в данном случае определяется, исходя из квалификации работника и его стоимости на рынке труда.

Другой способ наиболее эффективного распределения средств Фонда – грейдирование. В этом случае зарплата сотрудника зависит от оценки его трудовой деятельности по определённым параметрам: его квалификация, уровень ответственности и т.д. Каждая должность подразумевает использование заранее установленных, отличных от других критериев оценки эффективности труда сотрудников.

Заработная плата, как известно, состоит из двух частей: стабильной (должностной оклад) и стимулирующей (премии и надбавки). Если первая часть начисляется по результатам трудовой деятельности работника, то как распределить стимулирующую часть фонда?

Наиболее эффективное распределение стимулирующей части заработка сформулировано в следующем правиле: «синим воротничкам» полагается премия в размере 25 – 30%, «белым воротничкам» — до 50 %, а людям, непосредственно приносящим прибыль предприятию, размер премиальной части может доходить до 100 % должностного оклада.

Стимулирующие выплаты, составляющие менее 25 % стабильной части заработка малоэффективны, их мотивационное действие стремится к нулю. Периодические премии по праздникам, например 15% на Новый год – рассматриваются коллективом как нечто вполне естественное и также не способствуют мотивации труда.

Чрезмерное злоупотребление стимулирующими выплатами имеет положительный результат лишь первое время, затем премии начинают восприниматься как часть должностного оклада, а их снижение – как её лишение.

Наиболее эффективным является премирование сотрудников за достижение и перевыполнение планов. Распределение стимулирующей части фонда оплаты труда должно быть наградой за высокий профессиональный результат, а не случайной выплатой, когда сотруднику просто «повезло».

Организация оплаты труда

При назначении ставок и окладов руководствоваться нужно рядом социально-экономических принципов. Конституция РФ не допускает какой-либо дискриминации в этой сфере. Дифференциация доходов может быть основана лишь на:

- сложности труда;

- требованиях, предъявляемых к квалификации сотрудника;

- условиях выполнения работы;

- величине личного вклада каждого;

- финансовых результатах организаций.

При этом формы и системы должны быть максимально прозрачны и просты для понимания каждого работающего

Важно, чтобы заработная плата регулярно индексировалась и не обесценивалась под действием инфляции

Фонд зарплаты позволяет оценить, какую долю эти расходы составляют в общей структуре издержек производства. При этом доходы трудящихся не могут расти быстрее производительности.

Главные виды зарплаты

Основание разделения зарплаты на виды определяет и дифференциацию ее на основную и дополнительную.

- Основная заработная плата – денежное вознаграждение, полагающееся работнику за время, потраченное на выполнения трудовых обязательств, учитывающее количественнцую и качественную характеристику труда, плюс выплаты за вынужденный простой, доплату за работу в выходные и праздничные дни, а также сверх нормы. Формы такой зарплаты могут быть следующими:

- сдельная – начисляется за единицу выпущенной продукции или трудовых операций, зависит от количества выполненной работы;

- повременная – начисляется по действующим окладам или тарифным ставкам в зависимости от фонда рабочего времени.

- Дополнительная заработная плата – выплаты, дополняющие основную часть трудового вознаграждения, положенные за время, в которое сотрудник фактически не выполнял трудовых обязанностей:

- очередной отпуск;

- временная нетрудоспособность (больничный);

- перерывы для работающих женщин, кормящих грудью;

- выходные пособия для увольняющихся и др.

По отношению к жизнеобеспечению трудящихся заработную плату подразделяют на:

- номинальную– выражающуюся в конкретной сумме, которую получает человек в результате своего труда;

- реальную – отражающую тот уровень потребления, который обеспечивается выплачиваемыми средствами (какое количество тех или иных товаров и услуг можно позволить за номинальную з/п).

Более подробно про реальную и номинальную заработные платы читайте в этом материале.

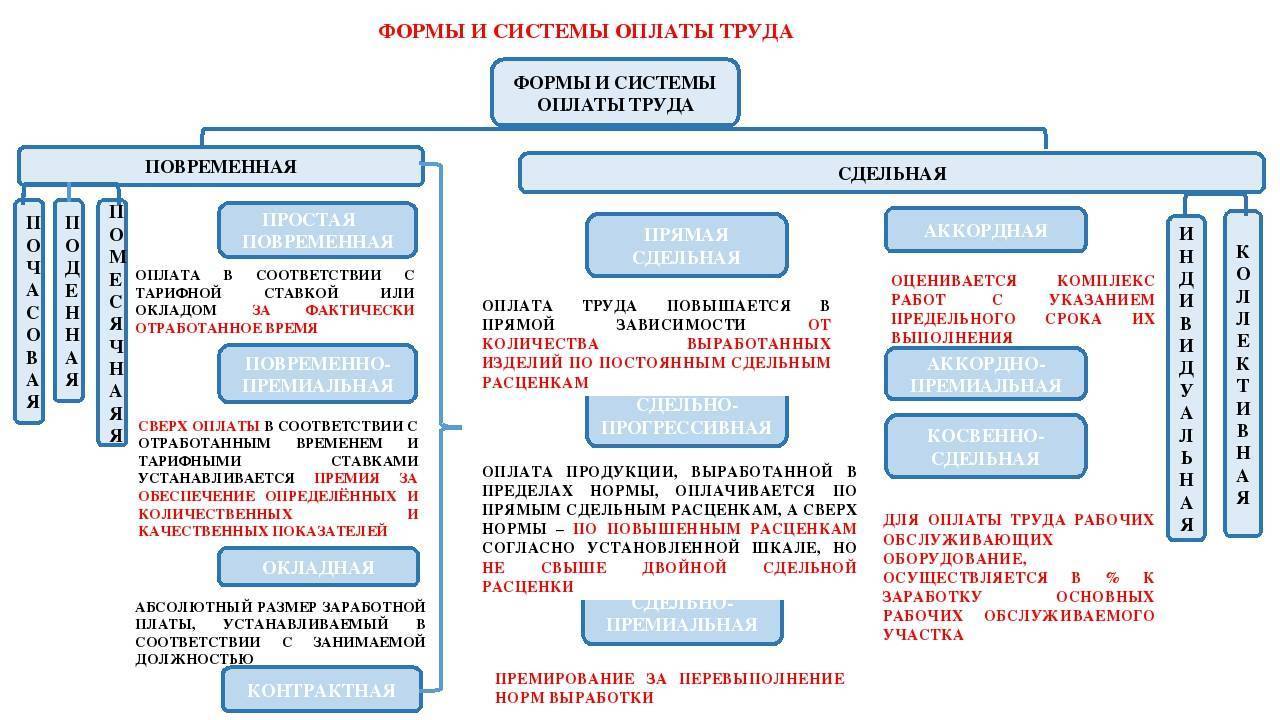

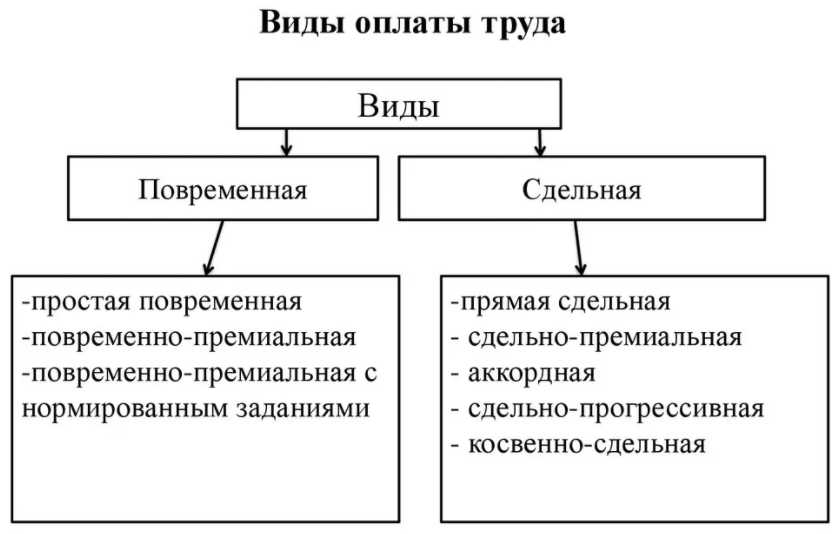

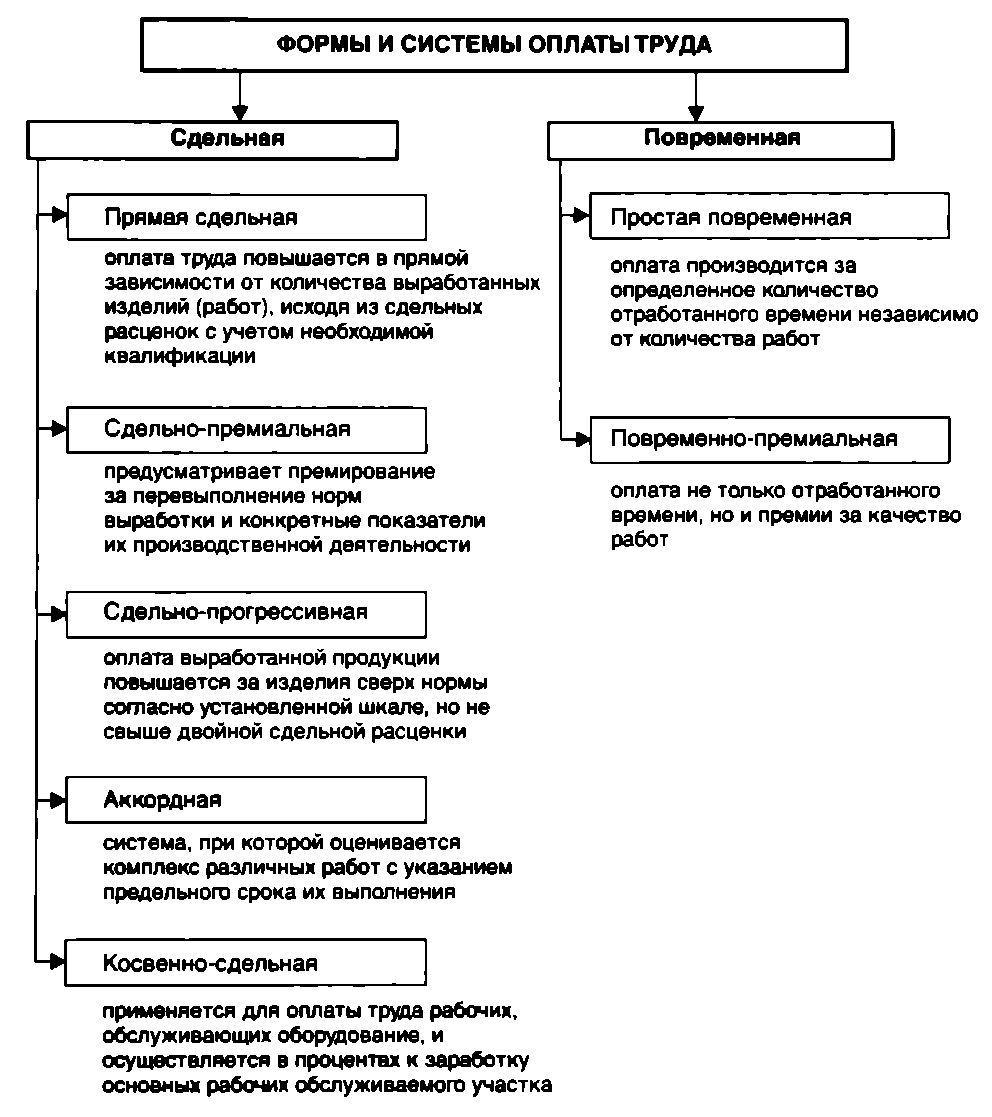

Сдельная система оплаты труда

Сдельная СОТ применяется организациями, которые предоставляют услуги, выполняют работы или же производят товар. Их прибыль напрямую зависит от скорости работы сотрудников, поэтому выгодно платить не за единицу времени, а за единицу выработки. Формула выплаты такова: сколько сделал – столько получил. Количество продукта умножается на цену за единицу (на сдельную расценку). Такая СОТ стимулирует сотрудников постоянно повышать выработку и качество работы. Второй показатель не менее важен, т.к. расчёт зарплаты производится по итогам периода строго после анализа работы. Т.е. если Петров произведёт 200 деталей, из которых 100 будут негодными, оплатят только 100.

Основанием начисления заработной платы будут документы, подтверждающие выполнение сотрудников личного производственного плана. Для того, чтобы облегчить подсчёт и минимизировать ошибки необходимо тщательно продумать систему учёта показателей сотрудников.

Как оплачивается труд при разных видах сдельной СОТ

При прямой — оплата производится за количество единиц выработки по одинаковой цене за каждую.

При прогрессивной – сдельная расценка повышается за каждую единицу сверх плана.

При премиальной – к зарплате, рассчитанной по прямой сдельной системе, добавляется премия за выполнение плана, сжатие сроков, отсутствие брака, экономность расхода материала и т.п.

При косвенной оплачивается труд вспомогательного персонала, размер оплаты установлен в процентах от зарплаты основного работника.

При аккордной зарплата начисляется за комплексное выполнение плана в общем, единица выработки в этом случае роли не играет. Различают:

- индивидуально-сдельную СОТ – зарплата за достижение собственных показателей;

- коллективную – зарплата одного человека зависит от успешного достижения поставленных целей всем коллективом. Данная система развивает командный дух в коллективе.

Сдельная система оплаты труда

Сдельная СОТ применяется организациями, которые предоставляют услуги, выполняют работы или же производят товар. Их прибыль напрямую зависит от скорости работы сотрудников, поэтому выгодно платить не за единицу времени, а за единицу выработки. Формула выплаты такова: сколько сделал – столько получил. Количество продукта умножается на цену за единицу (на сдельную расценку). Такая СОТ стимулирует сотрудников постоянно повышать выработку и качество работы. Второй показатель не менее важен, т.к. расчёт зарплаты производится по итогам периода строго после анализа работы. Т.е. если Петров произведёт 200 деталей, из которых 100 будут негодными, оплатят только 100.

Основанием начисления заработной платы будут документы, подтверждающие выполнение сотрудников личного производственного плана. Для того, чтобы облегчить подсчёт и минимизировать ошибки необходимо тщательно продумать систему учёта показателей сотрудников.

Как оплачивается труд при разных видах сдельной СОТ

При прямой — оплата производится за количество единиц выработки по одинаковой цене за каждую.

При прогрессивной – сдельная расценка повышается за каждую единицу сверх плана.

При премиальной – к зарплате, рассчитанной по прямой сдельной системе, добавляется премия за выполнение плана, сжатие сроков, отсутствие брака, экономность расхода материала и т.п.

При косвенной оплачивается труд вспомогательного персонала, размер оплаты установлен в процентах от зарплаты основного работника.

При аккордной зарплата начисляется за комплексное выполнение плана в общем, единица выработки в этом случае роли не играет. Различают:

- индивидуально-сдельную СОТ – зарплата за достижение собственных показателей;

- коллективную – зарплата одного человека зависит от успешного достижения поставленных целей всем коллективом. Данная система развивает командный дух в коллективе.

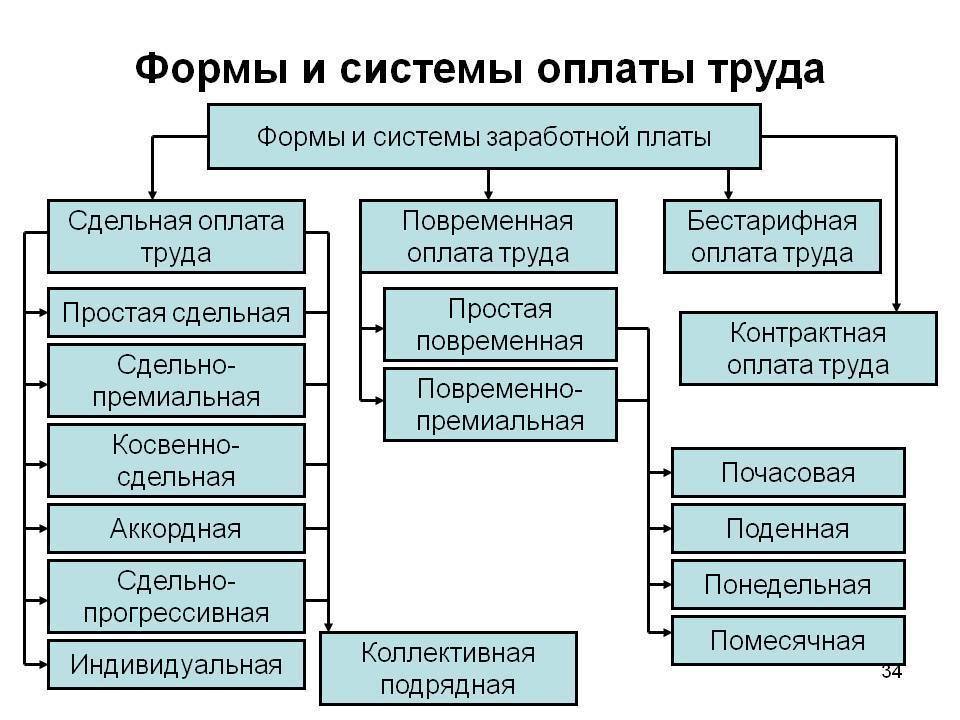

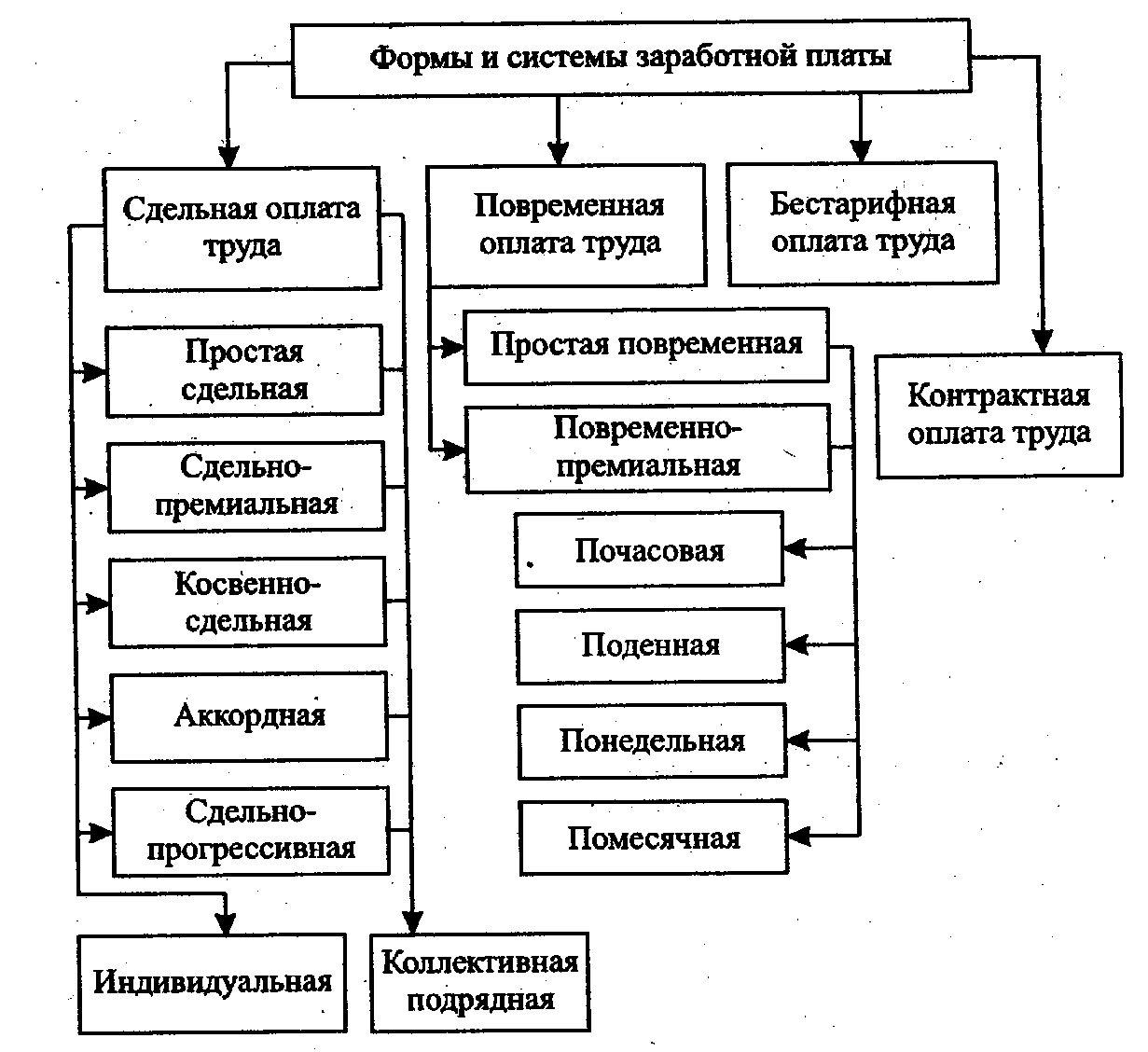

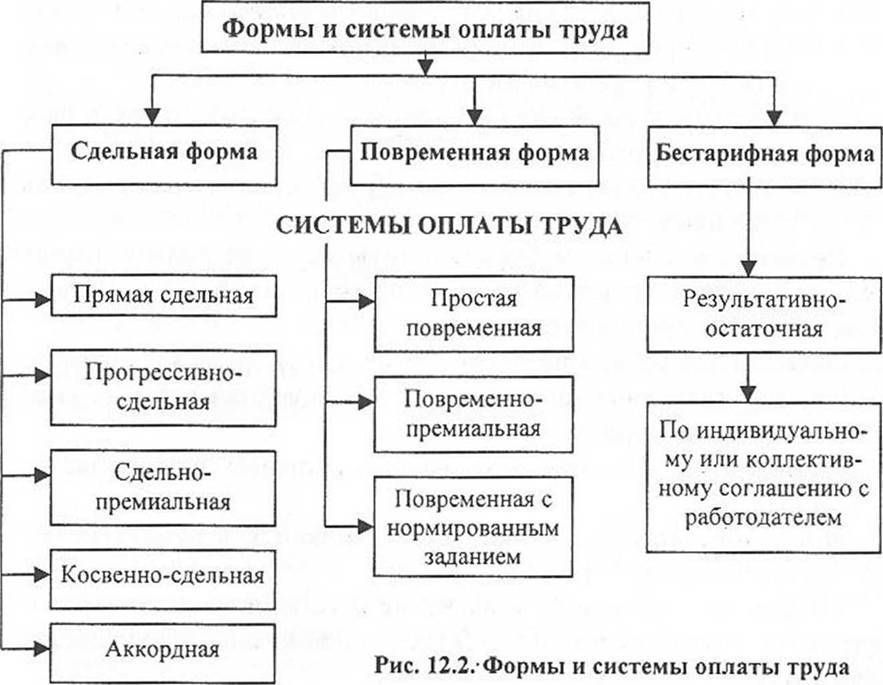

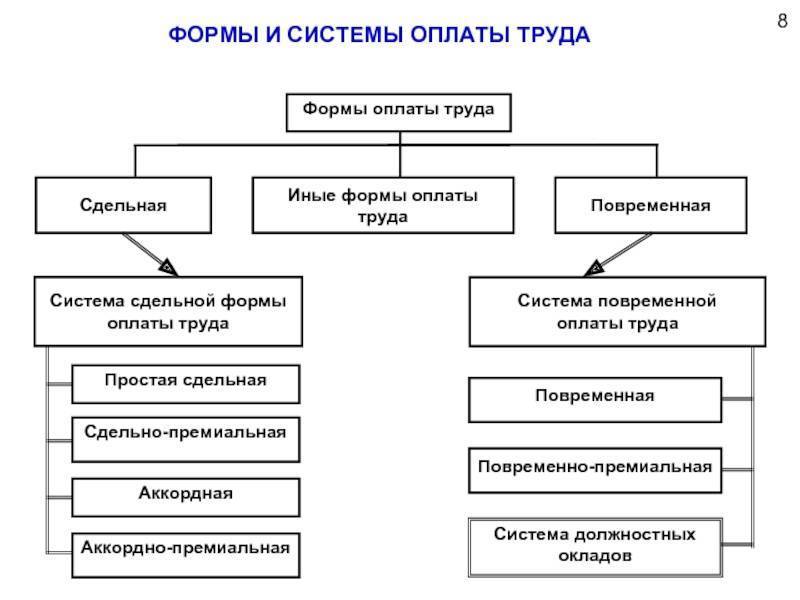

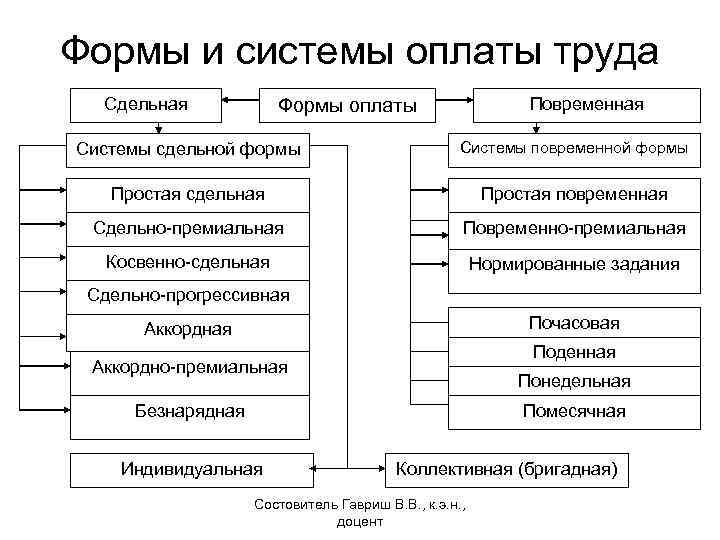

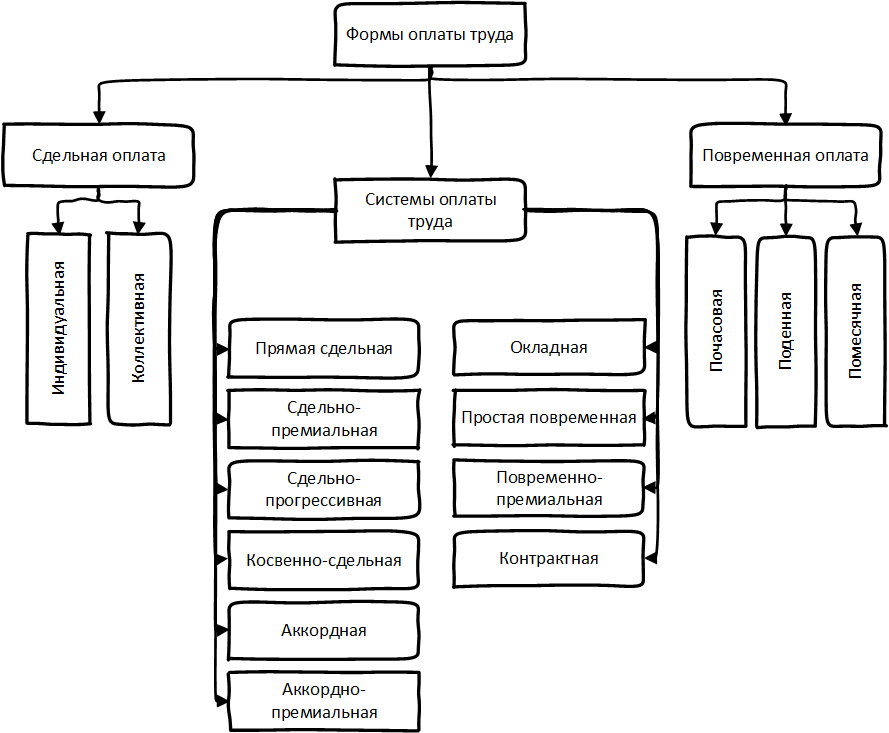

Системы оплаты труда

Алгоритм проведения и состав показателей анализа расходов на оплату труда напрямую зависит от применяемой на предприятии системы оплаты труда, под которой в общем виде понимается совокупность правил по установлению и осуществлению работодателем выплат работникам за их труд.

В связи с тем что коммерческие компании разрабатывают системы оплаты труда самостоятельно, сейчас есть много различных систем оплаты труда. Самые распространенные из них — повременная, сдельная и комиссионная.

Основные системы оплаты труда и их разновидности представлены на рис. 2.

Повременная (тарифная) система оплаты труда

При повременной (тарифной) системе оплате труда заработная плата работника рассчитывается исходя из двух составляющих:

1) фактически отработанного этим сотрудником времени;

2) тарифной ставки (оклада).

К сведению

Тарифная ставка (оклад) — это размер вознаграждения за труд определенной сложности, произведенный в единицу времени (месяц, день, час).

Тарифная система оплаты труда позволяет дифференцировать заработную плату всех работников предприятия в зависимости от их категорий на основе тарифной сетки.

Основные виды повременной (тарифной) системы оплаты труда:

• простая повременная;

• повременно-премиальная.

Простая повременная система оплаты труда

При простой повременной системе оплаты труда размер заработной платы работника зависит от его должностного оклада (тарифной ставки) согласно штатному расписанию предприятия и количества фактически отработанного сотрудником времени.

Если в течение месяца работник отработал все рабочие дни, то размер его заработной платы будет равен его должностному окладу. В случае если сотрудник отработал не все рабочее время, оплата труда будет выплачена пропорционально фактически отработанному времени.

В качестве расчетного могут применяться разные периоды: месяц, день или час.

Должностной оклад начальника планово-экономического отдела — 70 тыс. руб. в месяц. В месяце выплаты заработной платы 22 рабочих дня, фактически отработано 20 дней.

Следовательно, заработная плата работника составит:

70 000 / 22 × 20 = 63 636 руб.

Повременно-премиальная система оплаты труда

При повременно-премиальной системе оплаты труда дополнительно к должностному окладу, рассчитываемому по вышеописанному правилу, начисляется и выплачивается премия. Как правило, размер премии устанавливается в процентах от должностного оклада (тарифной ставки) на основании разработанного в компании локального нормативного акта по труду (положение о премировании работников), либо коллективного договора, либо приказа (распоряжения) руководителя предприятия.

Начальнику планово-экономического отдела по итогам месяца положена премия — 30 % от должностного оклада (остальные данные берем из предыдущего примера).

Следовательно, заработная плата работника составит:

70 000 / 22 × 20 + (70 000 / 22 × 20) × 30 / 100 = 82 727 руб.

Сдельная система оплаты труда

При сдельной системе оплате труда заработная плата работника зависит от результатов его труда: чем больше изготовил продукции (выполнил работ. оказал услуг), тем больше заработная плата. Такой подход, безусловно, мотивирует сотрудников повышать производительность труда. Кроме того, при сдельной системе оплаты труда работодателю не нужно контролировать, как работники используют рабочее время: каждый сотрудник заинтересован в том, чтобы произвести максимальное количество продукции.

Заработная плата при сдельной системе оплате труда рассчитывается исходя из установленной работодателем сдельной расценки.

К сведению

Сдельная расценка — размер выплаты работнику за изготовление им единицы продукции или выполнение одной конкретной трудовой операции.

В зависимости от особенностей исчисления заработной платы сдельная система оплаты труда подразделяется на:

• прямую сдельную;

• сдельно-прогрессивную;

• косвенную сдельную;

• аккордную.

Факторы влияния

Факторы, влияющие на расчет номинальной заработной платы

Ниже представлены факторы, влияющие на расчет номинальной заработной платы:

- Личный вклад работника в производство. Это его стаж, квалификация, имеющиеся навыки, качество произведенной работы, а также выполненный объем.

- Различные поощрения за качественно проделанную работу. Это доплаты за сверхурочную работу, рост производительности труда и качества товаров.

- Сложность условий работы. Это вредность производства, тяжелые условия труда и интенсивный график работы.

- Способы расчета оплаты труда – по окладу, определенному тарифу, за единицу рабочего времени или произведенного товара.

- Количество отработанного времени или норма выработки.

- Минимальный размер оплаты труда – МРОТ. Этот параметр является минимальным порогом для начисления номинальной зарплаты и зависит в большей мере от решений на государственном уровне.

Вредные условия труда

Факторы, влияющие на расчет реальной заработной платы

Рассмотрим данные факторы:

- налоговая нагрузка на текущий момент. Чем больше ставки налогов и размеры отчислений в ПФ, тем ниже будет размер реальной заработной платы. Кроме налога на доходы физлиц, предприятие из заработной платы сотрудников еще платит ЕСН, доля которого в сумме налоговых платежей занимает подавляющую часть;

- изменение стоимости потребительских товаров и услуг. Это ведет к обесцениванию денежных средств, реально полученных сотрудником;

- рост тарифов на оплату услуг ЖКХ – эти затраты с каждым годом «съедают» все большую часть полученных работником за свой труд денежных средств;

- спрос на определенные специальности на рынке труда. Если какая-либо специальность становится востребованной, а профессионалов не хватает, то уровень заработной платы возрастет;

- индексация размера заработной платы – в большей мере применимо к бюджетным организациям. Частные организации не стремятся пересматривать оклады и тарифные ставки работников;

- дискриминация по гендерным и национальным признакам – женщинам по сравнению с мужчинами на одной и той же должности будут платить меньше. Мигрантам будут платить минимальную зарплату по «черным» либо «серым» схемам;

- задержка в выплате заработной платы на руки. При этом зарплата начислена и даже учтена в статистических расчетах, а работник ее не получил;

- выдача части зарплаты не денежными средствами, а натуроплатой – то есть продукцией. Этот метод широко практиковался в постсоветском периоде. Для государственной системы подобный фактор просто губителен – с бартерных операций, которым были вынуждены заниматься работники, налоги не поступают. Не исключено, что в текущих кризисных условиях влияние этого фактора может возрасти.

Реальная и номинальная заработные платы в нынешних условиях экономического развития – это совершенно разные вещи. Оба эти показателя зависят друг от друга, и каждый из них имеет свое влияние на экономику.

https://youtube.com/watch?v=ZFNu1IOJxBU

Читайте далее:

Что такое дополнительная заработная плата

Проводка депонированной заработной платы

Образец приказа об увеличении оклада сотрудникам

Расчет средней заработной платы

Формы и виды заработной платы

Понятие и правовое регулирование

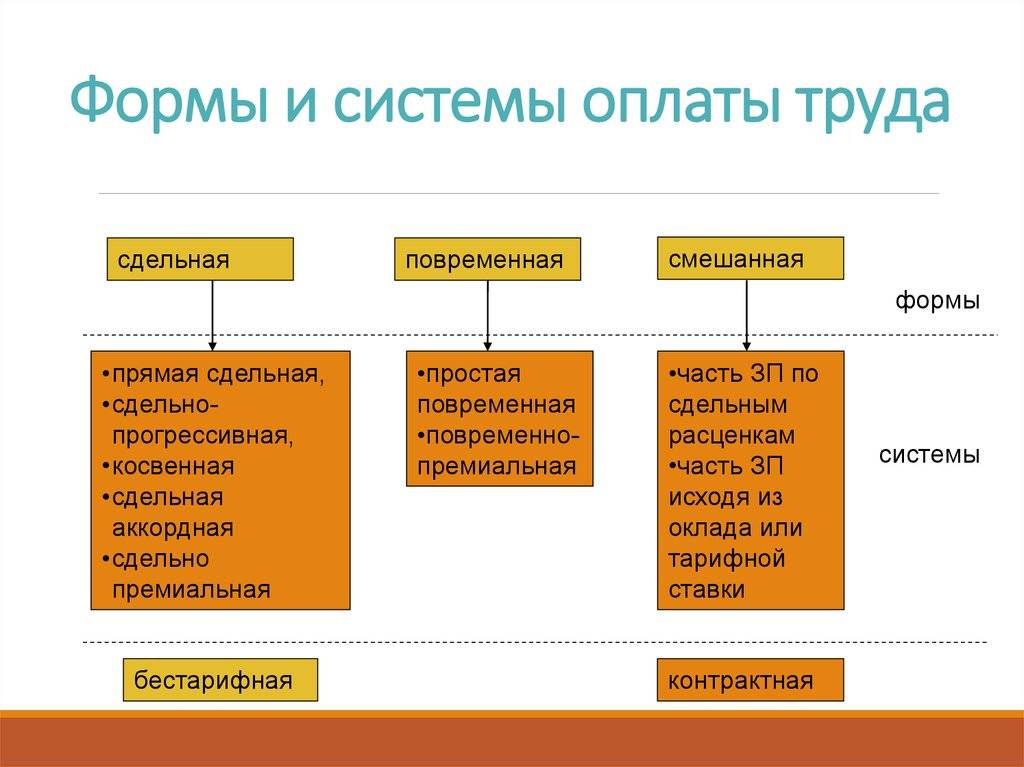

Форма оплаты труда представляет взаимосвязь между затраченным на труд временем или эффективностью работы и вознаграждением, которое получит работник по итогам отчетного периода. Согласно требованиям Трудового кодекса, зарплата сотруднику должна выплачиваться минимум 2 раза в месяц. По внутренним документам предприятия сотруднику может полагаться более частая выплата зарплаты. Ключевыми формами оплаты труда является повременная и сдельная.

Каждая организация внедряет у себя определенную систему оплаты труда, которая не нарушает законодательных норм. Такая система оплаты представляет собой определенный порядок выплаты вознаграждения сотрудникам, включающий оклад, доплаты, премии и надбавки и пр.

Оплата сотруднику за труд производится в денежной форме. При этом с согласия сотрудника отдельная часть может перечисляться ему в натуральной форме, но не более, чем 20% от его дохода. Большинство российских работодателей придерживается именно повременной системы оплаты.

Основной отличительный признак повременной оплаты – это ее независимость от выработки и количества произведенной сотрудником продукции. При этом по умолчанию обычно предполагается, что есть определенная норма выработки или иные стандарты работы, которых должен придерживаться работник.

Так, если два сотрудника будут занимать одинаковую должность, но у них будет разная продолжительность рабочего дня, то оклад сотрудника с сокращенным днем при повременной оплате будет ниже, хотя фактически он может выполнять тот же объем работы.

Никаких жестких рамок при начислении и выплате зарплаты при повременной системе в Трудовом кодексе не предусмотрено

Работодателю следует обратить внимание на следующие положения Трудового кодекса:

- В ст. 91 указывается понятие рабочего времени и ограничения, связанные с вопросами рабочего времени сотрудников.

- В ст. 100 регулируется порядок учета рабочего времени.

- В ст. 135 прописаны принципы установления зарплаты и предусмотрена возможность самостоятельного регулирования работодателем системы оплаты труда.

Работодатель должен понимать, что стандартная продолжительность рабочего времени не может превышать 40 часов независимо от системы учета рабочего времени и желания сотрудника перерабатывать. За работу сверх указанных нормативов работодатель обязан заплатить сотрудникам сверхурочные.

При повременной системе оплаты труда размер заработка сотрудника прямо зависит от отработанного им времени, но при условии эффективного исполнения им своих функций. Для того чтобы компания смогла начислять зарплату по указанному принципу, то она должна соблюдать ряд условий:

- Контролировать отработанное время каждым сотрудником.

- Присуждать тарифные разряды и квалификацию сотрудникам по результатам полученного ими образования и опыта работы.

- Определять размеры окладов с учетом исполняемых сотрудниками функций.

Повременную оплату можно вводить по отношению к основному персоналу, а также к временным сотрудникам и совместителям.

При повременной системе особое значение придается учету рабочего времени. Табель учета рабочего времени при повременной системе оплаты труда является основным документом, на основании которого начисляется зарплата. Хотя такой документ на основании требований ст. 91 Трудового кодекса должен вести работодатель в отношении каждого работника независимо от действующей системы оплаты труда.

Указанный табель учета рабочего времени разрабатывается работодателем самостоятельно и закрепляется им в учетной политике, которая ведется в целях бухгалтерского учета. Нередко работодатели используют в своей практике форму Т-13, утвержденную Росстатом в 2004 году.

При установлении почасовой формы оплаты труда сотруднику необходимо учитывать, что при выполнении нормы рабочего времени из расчета 40 часов в неделю размер заработка сотрудника не может быть менее МРОТ по ч. 3 ст. 133 Трудового кодекса. В настоящее время МРОТ приравнен к прожиточному минимуму, но в регионах он может быть установлен в повышенном размере. При этом если сотрудник отработал менее 40 часов, то его зарплата может быть и менее МРОТ.

Отпускные, больничные и прочие социальные гарантии предоставляются сотрудникам на повременной форме оплаты в полном объеме.

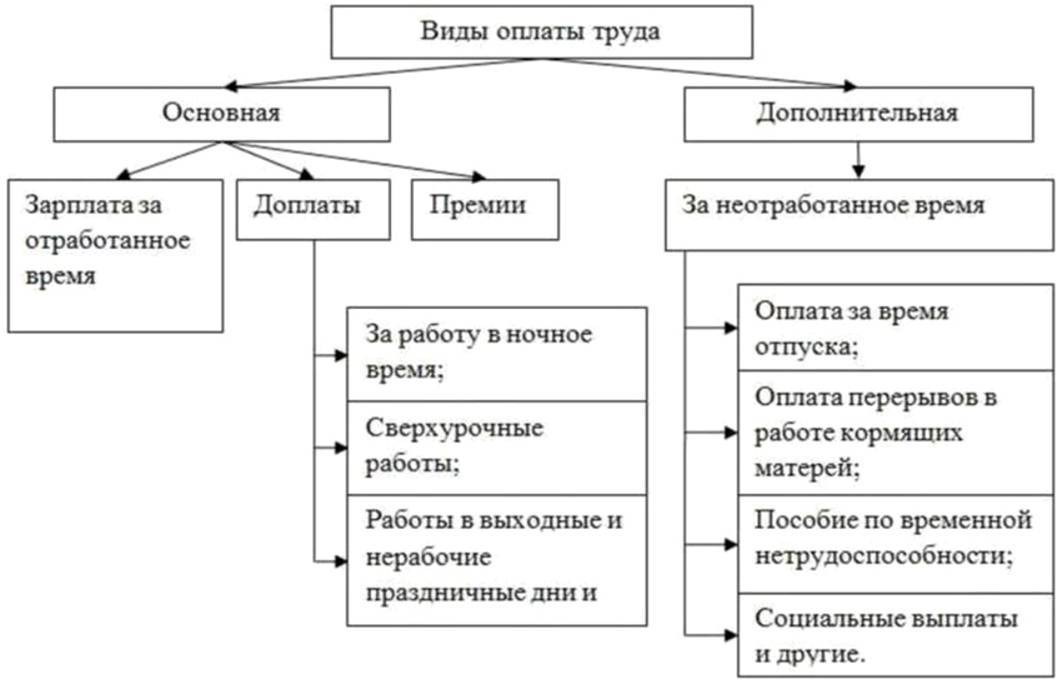

Главные виды зарплаты

Основание разделения зарплаты на виды определяет и дифференциацию ее на основную и дополнительную.

- Основная заработная плата – денежное вознаграждение, полагающееся работнику за время, потраченное на выполнения трудовых обязательств, учитывающее количественнцую и качественную характеристику труда, плюс выплаты за вынужденный простой, доплату за работу в выходные и праздничные дни, а также сверх нормы. Формы такой зарплаты могут быть следующими:

- сдельная – начисляется за единицу выпущенной продукции или трудовых операций, зависит от количества выполненной работы;

- повременная – начисляется по действующим окладам или тарифным ставкам в зависимости от фонда рабочего времени.

- Дополнительная заработная плата – выплаты, дополняющие основную часть трудового вознаграждения, положенные за время, в которое сотрудник фактически не выполнял трудовых обязанностей:

- очередной отпуск;

- временная нетрудоспособность (больничный);

- перерывы для работающих женщин, кормящих грудью;

- выходные пособия для увольняющихся и др.

По отношению к жизнеобеспечению трудящихся заработную плату подразделяют на:

- номинальную– выражающуюся в конкретной сумме, которую получает человек в результате своего труда;

- реальную – отражающую тот уровень потребления, который обеспечивается выплачиваемыми средствами (какое количество тех или иных товаров и услуг можно позволить за номинальную з/п).

Более подробно про реальную и номинальную заработные платы читайте в этом материале.

Какие функции выполняет заработная плата

Заработная плата – это важный фактор и для работника, и для работодателя. Это связано с тем, что она выполняет несколько важных функций. Все они показаны на рисунке:

Рассмотрим более подробно сущность функций, выполняемых заработной платой:

- Уровень оплаты труда работника должен быть таким, чтобы работник полностью использовал свой потенциал (знания, умения) в своей работе в этом смысл воспроизводственной функции заработной платы. Этой суммы сотруднику должно хватать на то, чтобы удовлетворить свои физические (питание, жилье, предметы одежды) и социальные потребности (образование и профессиональная переподготовка). Воспроизводственная функция заработной платы в РФ заключается в установлении МРОТ, то есть предполагается, что на эту сумму работник сможет минимально удовлетворить свои потребности;

- Стимулирующая функция заработной платы заключается в том, что уровень оплаты труда должен стимулировать людей работать, а возможный профессиональный рост приводить к тому, чтобы человек стремился увеличивать свои знания, умения и повышать качество своей работы. Например, сегодня сложилась такая ситуация, когда эта функция не работает. Потому что некоторым категориям работников назначается очень низкая заработная плата, многие из них принимают решение не работать;

- Распределительная функция заработной платы необходима для того, чтобы регулировать спрос от работодателей на сотрудников и предложение от соискателей. Баланс между потребностями фирм в работниках и людьми, которые ищут работу, позволяет дифференцировать (различать) уровень оплаты труда разных профессий.То есть эта функция заключается в перераспределении работников с учетом потребностей рынка труда. Например, организации требуется квалифицированный менеджер по кадрам, который мог бы разработать систему мотивации персонала, ему работодатель готов платить высокое жалованье. Таких соискателей на рынке труда немного, а вот ищущих работу по профессии менеджер по продажам очень много. По закону спроса и предложения на рынке труда, зарплата менеджера будет невысокой.

К функциям заработной платы работника относятся и учетная, и мотивационная. Первая необходима, чтобы осуществлять контроль за количеством труда (отработанного времени) и уровнем ее оплаты. Мотивационная функция зарплаты возникает как желание человека работать и получать за это вознаграждение, расти в профессии (приобретать новые знания, научиться работать в новом программном обеспечении, освоить работу на новом станке, получить новую более высокую должность), а также стремиться к росту доходов. Желание трудиться возникает у человека как ответ на необходимость удовлетворять потребности (не только физиологические, но и социальные, такие как самореализация в профессии, летний отдых за границей или посещение театров, а также в уважении (назначение на должность начальника). Работодатель должен создавать такие условия, чтобы деятельность гражданина на рабочем месте была более результативной. Например, если сотрудник хочет повысить квалификацию, то оправить его на дополнительные курсы, или если работник трудится без выходных для выполнения срочной работы, увеличить сумму его премии на 10%, при болезни – оказать материальную поддержку, или установить более удобный график работы для работника. Сегодня многие фирмы разрабатывают не только материальную систему мотивации (рост зарплаты, надбавки и дополнительные выплаты, но и нематериальную (это корпоративные мероприятия, различные конкурсы между сотрудниками с подарками лучшим, льготные путевки в санатории).

Оплата труда и заработная плата

ТК РФ в ст.129 синонимизирует понятия «оплата труда» и «заработная плата» и определяет их как совокупность из трёх элементов:

| 1. вознаграждения за труд | основная (обязательная) часть |

| 2. компенсационных | |

| 3. стимулирующих выплат | дополнительная часть |

Учитываются ли компенсационные и стимулирующие выплаты при оплате работы в выходной и нерабочий праздничный день?

Однако стоит учесть, что не все составляющие обязательны к выплате сотруднику.

Заработок за месяц не может быть ниже уровня МРОТ, установленного Правительством, и включает в себя надбавки за сложность работы и особые условия (работы в выходные дни и т.п.). А вот стимулирование остаётся на усмотрение работодателя и начисляется, только если сотрудник качественно выполнил свою работу, по мнению работодателя.

В итоге получается, что понятие оплаты труда шире, чем понятие заработной платы, т.к. представляет собой перечень всех элементов, из которых впоследствии собирается заработная плата конкретного работника.

Каким образом выплачивать заработную плату каждый работодатель решает самостоятельно, учитывая минимальные установления ТК.

Нарушается ли трудовое законодательство, если работникам установлен оклад ниже МРОТ, а также выплачивается ежемесячная премия?

Ст. ст. 23 и 132 ТК устанавливают невозможность дискриминации работников при равной квалификации, выработке и качестве работы труда. Это значит, что нельзя устанавливать различную оплату за одинаковый труд.

Соответственно работодатель должен применять единые параметры при назначении заработной платы. Вариация таких параметров представляет собой систему оплаты труда. Она должна базироваться на нормах законов и не ухудшать положение работника по сравнению с ними.