Пользоваться налоговыми вычетами и другими бонусами от государства

Налоговый вычет — это сумма, на которую может быть уменьшена налогооблагаемая база. Если воспользоваться правом на него, заплатишь меньше налогов или вернешь часть уже внесённой суммы. В России есть пять основных налоговых вычетов: имущественный, на оплату образования, лечения и покупку лекарств, пенсионный и по расходам на благотворительность. Например, при покупке жилья вернуть можно 13% потраченной суммы с лимита 2 миллиона рублей, а в случае оформления ипотеки можно получить дополнительный вычет с суммы процентов, которые выплачиваются банку. Кроме налогового вычета финансово грамотные люди используют различные пособия, субсидии и прочие бонусы от государства.

Пассивный доход

Только малая доля людей, обладающих знаниями в сфере экономики и инвестирования, имеет возможность быть финансово независимой, путешествовать, наслаждаться жизнью, получая пассивный доход.

На пенсию прожить довольно сложно, даже если вы всю жизнь честно работали, получали «белую зарплату», пенсия не позволит жить, так как хочется. Пассивный доход даст возможность обеспечить себя не только в настоящем, но и в будущем и даже позаботиться о своем будущем потомстве.

Если вы хотите достичь успеха в современном мире, то нельзя обойтись без финансовой грамотности. Для этого не нужно дополнительно учиться в высшем учебном заведении, необходимые знания можно получить самостоятельно. Все, что нужно – свободное время, Интернет и, конечно, желание.

Личные финансы в инвестировании

Даже если у вас нет излишков денег, надо иметь план на то время, когда они появятся. Иначе все «лишние» средства будут неизменно размываться. Положите в конверт — и они будут каждый день терять свою ценность, согласно сложившимся экономическим законам современности.

Это уже лучше, чем прозябать в долгах или балансировать на нуле. Но этого недостаточно, чтобы обеспечить себе финансовую свободу. Первые шаги начинающего инвестора описаны в статье «Финансовая грамотность». В наше время все должны стать инвесторами, чтобы уметь сохранять и приумножать заработанное.

Инвесторы высших уровней используют деньги других людей (ДДЛ) для создания активов, которые будут приносить им доход. Это в том числе и ваши средства, лежащие на банковском депозите или в пенсионном фонде. Чтобы научиться управлять чужими деньгами, придётся пройти стадию проб и ошибок. Для этого и понадобятся собственные сбережения, чтобы эксперименты с кредитами не вогнали в долговую яму.

Проявляя внимание и уважение к личным финансам, вы получаете возможность обрести контроль над собственной жизнью и повернуть её в желаемое русло. Фраза «деньги притягивают деньги» не придумана случайно

Когда вы хозяин своей жизни и в ладу с достатком, то начинаете видеть всё больше возможностей для дополнительного дохода без значительных усилий. Другие люди с деньгами также проявят к вам интерес, чтобы вместе приумножить общее благосостояние.

Подробности

Если сегодня правильно организовать управление финансовыми потоками

то это залог того, что в будущем ваши доходы будут только приумножаться. Полученные прибыли (даже незначительные суммы) нужно уметь рационально вкладывать

Важно понимать, что свободные деньги обязательно должны работать и приносить прибыль

Теория правильных трат весьма проста: нет необходимости в приобретении ненужных вам вещей. На практике, это не всегда и не всем удается

Важно научиться осуществлять контроль за своими расходами. Когда человек анализирует сколько он тратит денег и на что, приходит понимание, что средства расходуются не умно

Важно это осознать и таким образом сделать большой шаг на пути к успеху. Вдруг выясняется, что, можно более экономно расходуя средства получить тот же результат, что и при больших тратах. Что интересно, успешные люди стараются вести бизнес исключая долги. Конечно, бывают разные ситуации, когда оформление кредита просто жизненно необходимо, однако, это, скорее исключение из правил. Финансово грамотные люди, умеют находить другие альтернативные варианты.

Совершая покупки, следите за соотношением их качества и стоимости

Если у вас сформировалась некоторая сумма свободных денежных средств, почему ее не инвестировать? Дадим несколько советов для новичков:

— Нужно формировать свои источники доходов. Распределяя собственные деньги, старайтесь большие суммы направлять для инвестиционной деятельности — это дает возможность формировать источники личных доходов.

— Старайтесь решать вопросы об инвестировании в течение 72 часов. Не стоит затягивать с этим вопросом, чем раньше вы запустите процесс, тем раньше станет увеличиваться ваш пассивный доход.

— Примите как данность тот факт, что в любом случае, риска не избежать. Надо сказать, что каждый человек имеет свои психологические особенности, к примеру, кто-то является инвестором, а кто-то типичным вкладчиком. Если вы намерены стать успешным инвестором, то научитесь понимать историю инвестиционных рисков, используйте различные финансовые инструменты, правильно управляйте рисками.

Важно уметь принимать решения и нести ответственность за них

Успех предприятия зависит исключительно от вашего желания развиваться и совершенствоваться.

Если речь идет о стандартной семье, то очень важно, научиться грамотно планировать семейный бюджет. Для этого следует зафиксировать все ежемесячные траты, сравнить их с семейным доходом и увидеть разницу

Полученную часть денег разделите на две, где первая будет предназначаться на приятные расходы (к примеру, поход в кино либо кафе, покупка одежды и т.д), а другая на создание «подушки безопасности». Согласно закону денежной энергии, деньги нужно уважать и аккуратно к ним относиться.

К великому сожалению, школьная программа не предусматривает обучение детей навыкам грамотного обращения с деньгами. Поэтому, становясь уже взрослыми, большинство из нас только начинает постигать эту жизненную науку.

Для того, чтобы упростить задачу освоения знаний в финансовой сфере, есть много книг, предназначенных для самостоятельного изучения, кроме того, можно пройти ускоренные обучающие курсы и получить базовые знания, которых для простого человека будет достаточно.

https://youtube.com/watch?v=hxhhb8fhHmE

Эффективное использование денег

Приведём несколько советов, которые помогут вам грамотно использовать личные средства. Все состоятельные люди имеют подобные пункты, как часть своего финансового плана

Неважно, сколько вы зарабатываете, если у вас нет хороших финансовых привычек. Мышление бедного человека будет приводить к отсутствию денег при любом уровне дохода

заведите себе хорошие финансовые привычки

Отслеживайте свои расходы

Выделите один пробный месяц, когда вы будете записывать все свои траты. Вы удивитесь, какое количество денег уходит у вас на всевозможные мелочи, без которых можно было обойтись. Личные финансы не прощают невнимания к себе. Представление о собственных статьях расходов подвигнет вас быть экономнее и эффективней распоряжаться средствами.

Исключайте спонтанные покупки

Современные системы маркетинга направлены на постоянное стимулирование покупок. Чем быстрей вы принимаете решение, тем легче расстаться с деньгами. Даже если их не хватает, к вашим услугам выгодные кредиты и даже беспроцентные рассрочки. Имея личный финансовый план, вам будет проще устоять перед эмоциональными приобретениями.

Всегда откладывайте часть дохода

Важно откладывать какую-то часть своего дохода каждый месяц. Пусть это будет хотя бы 10%, но станет вашей привычкой

Из этих денег формируется фонд финансовой безопасности, а впоследствии делаются первые инвестиции. Все богатые люди сохраняют и приумножают дельту, некоторые из них откладывают вплоть до 80% заработанного дохода.

Отложите деньги на чёрный день

Даже если такой день не наступит, всегда необходимо иметь личный фонд безопасности. Он поможет в случае возникновения проблем с финансами или просто убережёт вас от долговой ямы. Стандартный размер такого фонда — 6 среднемесячных расходов, а лучше 12.

финансовая безопасность = резерв (6-12 месячных расходов)

Всегда имейте стратегию

Решите, каких материальных целей вы хотите достичь в кратковременной и долгосрочной перспективе. Исходя из того, какое количество денег вам необходимо для этого, формируйте свои траты. Описанный выше метод 50-30-20 может стать очень неплохим решением.

Личный финансовый план

Все описанные выше советы — составляющие личного финансового плана. Если у вас нет плана богатства, то у вас есть план бедности. Если у вас нет плана по расходам, то все ваши покупки спонтанные. Если вы не имеете своего плана по распоряжению собственными средствами и имуществом, то у банков и правительства он есть. И тогда личные финансы уже не являются вашими.

Используйте современные технологии

В наше время разработаны программы и приложения, позволяющие значительно упростить учёт столь важного фактора благосостояния, как личные финансы. Скачайте одно или несколько приложений на свой смартфон для пробы

Остановите выбор на самом подходящем и заведите привычку регулярно им пользоваться — эффект не заставит долго ждать.

Идеи для получения пассивного дохода

Вариантов для получения пассивного заработка множество, об этом мы уже подробно рассказывали на нашем сайте. Отметим наиболее популярные:

сдавать в аренду недвижимость и транспортные средства. Это может стать стабильным источником дохода. Например, вы можете найти арендаторов для посуточной или долгосрочной сдачи жилья, которым не пользуетесь (временно или в связи с отъездом);

положить деньги на депозит. По банковским вкладам сейчас невысокие ставки, но накопительный счет может уберечь от непредвиденных трат и инфляции. Более интересный вариант – инвестиционные компании. Здесь процентные ставки выше, чем в банках, а сроки депонирования чаще всего более короткие. Главное – найти надежную организацию, с которой можно приумножить капитал, а не растерять все сбережения;

инвестировать в ценные бумаги

Тут важно вкладывать в акции тех компаний, которые реально перспективные. Наименьший уровень риска по «голубым фишкам»;

вложить средства в паевый инвестиционный фонд

ПИФов сейчас много, поэтому основная трудность – найти достойный, специалистам которого можно доверить свои сбережения;

монетизировать хобби. Если у вас уже есть увлечение, которое может приносить плоды, просто здорово! Хендмейд пользуется большим спросом среди ценителей. Главное – найти аудиторию;

- использовать ПАММ-инвестирование. Это позволит не вникать в трейдинг, но при этом получать доход от него. Чтобы не прогореть, нужно не промахнуться с управляющим трейдером. Лучше всего искать такого специалиста в проверенной брокерской организации, которая не запятнала свою историю мошенничеством;

- поделиться знаниями. Если вы стали настоящим профессионалом в своем деле, попробуйте организовать образовательный курс. Создайте электронную книгу с полезными материалами или видеоколлекцию, которая поможет новичкам освоиться в профессии;

- вложить средства в криптовалюту. Биткоин продолжает «бычье ралли» и тянет за собой альткоины. Можно воспользоваться ситуацией и неплохо заработать на этом. Необязательно вести активный трейдинг, достаточно найти перспективный актив (криптовалюту, NFT или DefI), который принесет хороший заработок в будущем. Разумеется, наобум тут действовать не стоит, лучше всего проконсультироваться с экспертами или самостоятельно разобраться в теме.

Мы указали лишь некоторые источники пассивного дохода, есть и множество других. Выбирать подходящий вариант нужно исходя из размера стартового капитала, срока депонирования и личных пожеланий.

Типичные ошибки

Чаще всего материального благополучия не удается достичь тем, кто допускает следующие ошибки:

- живет без накоплений. Учиться откладывать средства нужно с «младых ногтей»;

- считает себя самым умным. Не доверяйте первой попавшейся организации, которая обещает колоссальный доход, проверьте сначала ее репутацию и юридические документы;

- поддается всеобщей панике. Продавать валюту, когда это все делают, или покупать ее во время «народной» истерики – не самое правильное решение. Запомните, что финансового успеха достигают единицы. Это точно не коллективное явление;

- полагается на чужое мнение. Не стоит доверять «именитым» коучам и бизнес-тренерам, которые дают советы относительно того, как правильно распорядиться деньгами. У них свой капитал, а у вас – свой;

- покупает дешевые вещи. Лучше потратиться на одну толковую, чем на три абсолютно бесполезных. Это пустой выброс денег;

- живет без финансовых целей. Именно потребности мотивируют зарабатывать больше, аккумулировать средства и действовать финансово грамотно. Ставьте цели и достигайте их;

- использует один источник дохода. Учитывая непредсказуемость современного мира, это просто опасно. Подумайте о том, какие варианты можно использовать для подстраховки.

4 Личные финансы: секреты управления и распространённые заблуждения

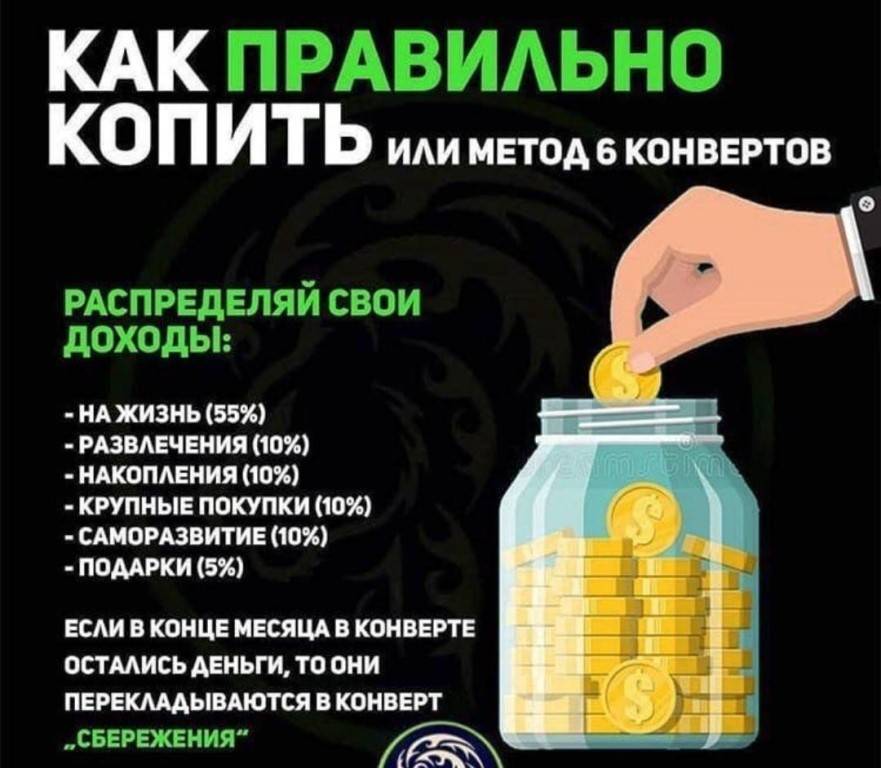

Вероятно, многие уже слышали о книге «Думай, как миллионер» Харва Экера. Автор приводит свою формулу грамотного распределения дохода:

10 % — вложения и инвестиции; 10 % — отдых и развлечения; 10 % — долгосрочные сбережения; 10 % — образование и саморазвитие; 10 % — благотворительность; 50 % — повседневные расходы.

Данная модель неидеальна, так как у многих граждан аренда квартиры, расходы на транспорт, продукты питания и коммунальные платежи забирают более 70 % заработной платы. Формулу Харва Экера следует использовать, лишь как приблизительный ориентир. Возможно внесение своих корректив. Но главный принцип заключается в необходимости накоплений и вложений средств. Сколько и во что вкладывать – каждый решает сам. Это может быть открытие собственного бизнеса, покупка акций, торговля на рынке Форекс и т.д.

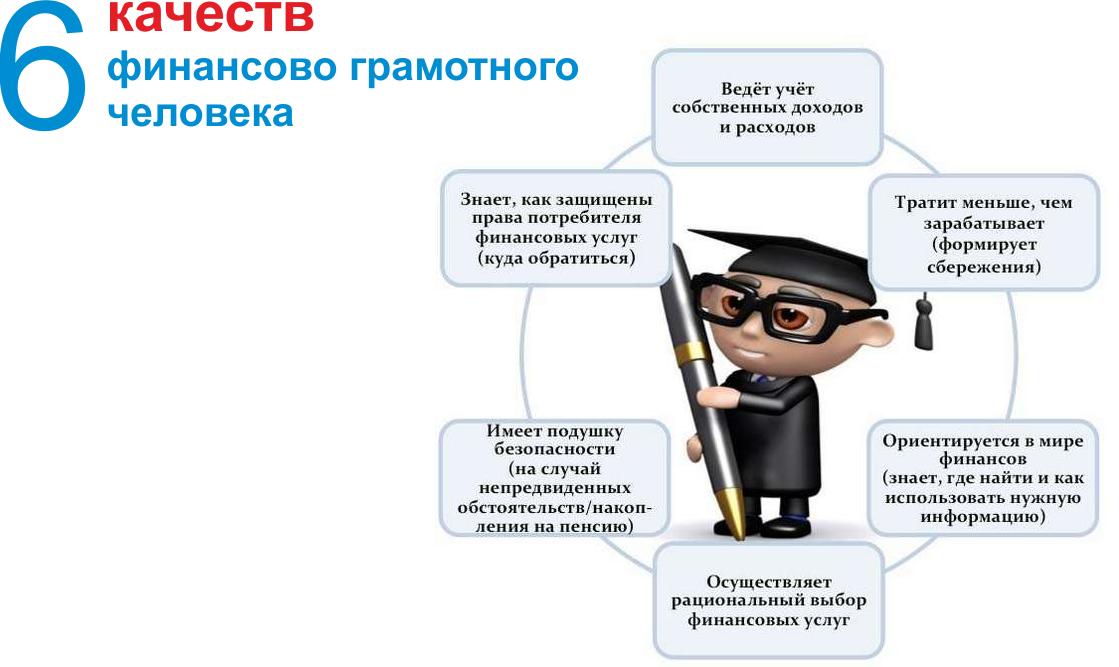

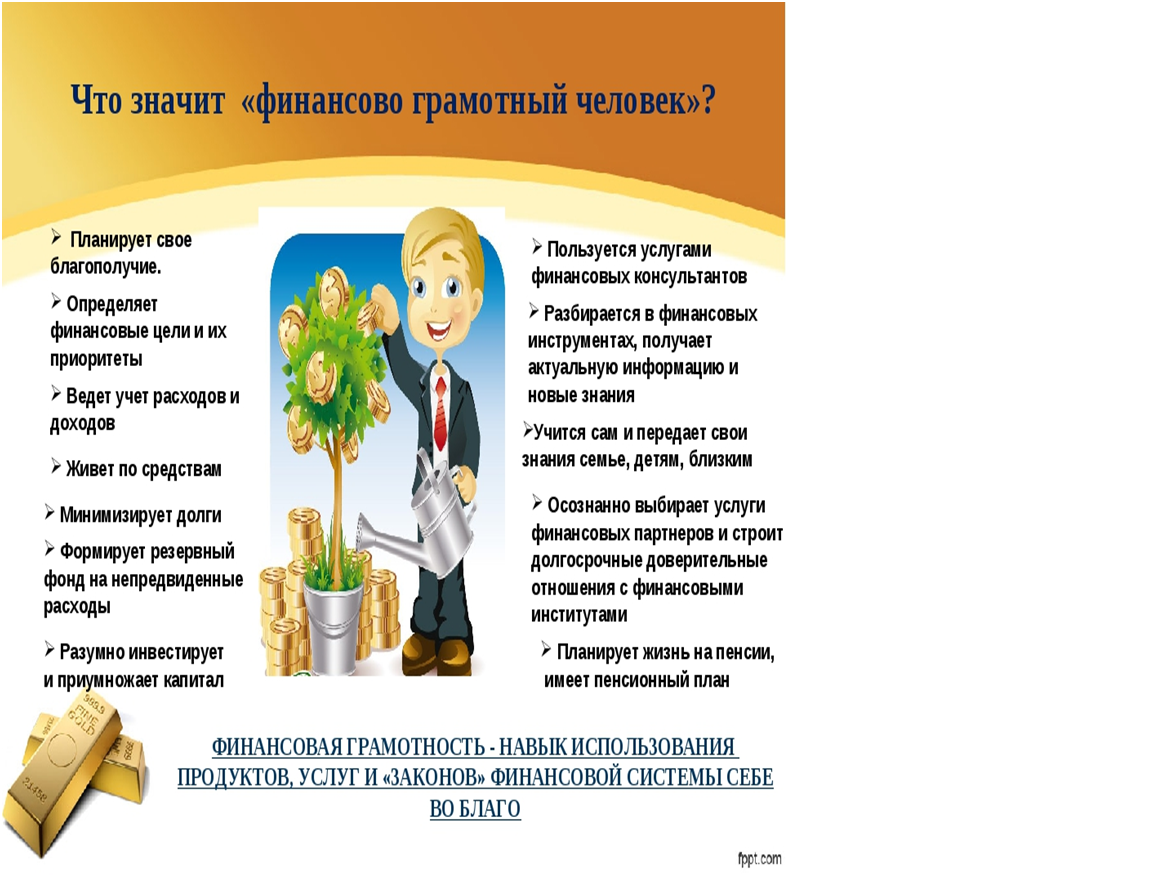

Что такое финансовая грамотность

Это набор навыков и знаний, которые помогают не тратить лишнего и приумножать накопления. К ним относятся планирование бюджета, знание кредитных и страховых продуктов, умение распоряжаться деньгами, правильно оплачивать счета, инвестировать и откладывать.

Среди стран G20 население России не добирает до средних показателей по уровню финансовой грамотности. Но чтобы повысить ее, достаточно освоить теоретические азы и прикладные приемы. Это позволит не переживать по поводу долгов и непредвиденных ситуаций, быть спокойным за свое долгосрочное будущее и достойно жить в настоящем.

Финансовая грамотность похожа на школьный предмет. Вы начинаете с базовых принципов и со временем осваиваете все больше полезных инструментов.

Фирма по финансовому консультированию вывела три основных подхода, которыми пользуются люди, умеющие обращаться с деньгами.

Вести ежемесячный бюджет. Чтобы научиться тратить меньше, чем вы получаете, следует вести бюджет. Нужно учитывать доходы: зарплату, инвестиции, налоговые вычеты; фиксированные расходы: арендные, коммунальные и кредитные платежи; переменные издержки: питание, покупки, поездки и развлечения; сбережения.

Формировать «подушку безопасности». Она спасет в чрезвычайной ситуации вроде потери работы или серьезной поломки машины. Минимальный размер резервов — доходы за 3–6 месяцев, оптимальный — за 12 месяцев. Например, с зарплатой в ₽50 тыс. минимальная подушка безопасности будет ₽150–300 тыс., а оптимальная— ₽600 тыс. Если у вас есть дети, резервы нужно увеличить.

Инвестировать в будущее. Нельзя брать новые кредиты, пока не выплатили текущие, а также тратить кредитные деньги на развлечения и одежду. Стоит задуматься о пенсионных отчислениях и страховании, вкладывать в обучение и покупать только ту технику, которая нужна для работы. Например, если вы дизайнер, хорошим приобретением будет мощный компьютер, который потянет сложные программы по 3D-моделированию и поможет больше зарабатывать.

«Антикризисное управление финансами» — подборка РБК Pro

Инструменты для ведения личных финансов

Существует много инструментов для ведения собственного бюджета. Любое действие в этом направлении будет улучшать благополучие. Можно фиксировать затраты в тетради, после чего проводить анализ результатов. Можно использовать современные инструменты — приложения для смартфона. Рассмотрим несколько программ по управлению личными финансами.

ДзенМани

Отличное приложение, позволяющее совершать учёт своих трат и доходов, ставить финансовые цели, составлять личный или семейный бюджет. ДзенМани поддерживается всеми популярными операционными системами, работает на ПК.

EasyFinance

Возможно, самое продвинутое приложение, обладающее рядом дополнительных функций и возможностей. Позволяет создавать несколько счетов и привязывать их к определённым банковским картам. Поддерживает мультивалютность. Позволяет ставить финансовые цели, а также предоставляет инструменты контроля их выполнения. EasyFinance также способно давать советы, в том случае если вы откладываете недостаточно денег. Работает как на iOS, так и на Андроиде.

Кошелёк

Самое простое и интуитивно понятное приложение для iOS и Андроид. Кошелёк позволяет собрать все кредитные и скидочные карты в одном месте, получать информацию о скидках и акциях, оплачивать проезд с привязанной транспортной карты. Приложение бесплатное.

CoinKeeper

Приложение, оснащённое очень красивыми иконками и продуманным дизайном. Обладает немалым количеством полезных инструментов и возможностей, позволяющих вывести контроль собственных финансов на новый уровень. CoinKeeper имеет функцию «автоматический бюджет», суть которой заключается в том, что приложение само рассчитывает основные месячные траты.

Как дополнительно экономить?

Экономия – это не только правильное планирование бюджета. Многие кредитующие организации, в том числе и банки, нередко устанавливают скрытые платежи. Внимательно изучайте условия договора-оферты, это позволит избежать непредвиденных трат

Кроме того, важно обращать внимание на нюансы пользования кредитной картой. Например, даже если она в льготном периоде, при снятии средств с банкомата будет взиматься процент. Лучше рассчитываться по безналу

Лучше рассчитываться по безналу.

Также экономить помогают:

- бонусные программы;

- кэшбек.

Копейка к копеечке – и получится сэкономить внушительную сумму, которую можно пустить на инвестиции или отложить на случай непредвиденных обстоятельств.

Правило 3

Ведите управленческий учет

Фиксируйте все ваши расходы и доходы, определив для себя структуру статей, по которому будете вести и планирование, и учет. Приучите себя к этому с самого начала. На верхнем уровне принято разделять расходы на основную деятельность, фонд оплаты труда, маркетинг (привлечение клиентов), хозяйственную деятельность и налоги. Доходы – по основной деятельности и сопутствующее (например, партнерские платежи). Со временем статьи могут меняться, увеличиваться их детализация, однако понимание структуры финансов вашего бизнеса должно складываться с первых дней. Именно это позволит вам управлять бизнесом на основе конкретных цифр.

Как повысить свою финансовую грамотность?

Судя по результатам исследований, больше всего «хромает» финансовая грамотность у женщин старше 45 лет, пожилых и малообеспеченных граждан. Сейчас проблем с повышением уровня знаний нет, полезная информация есть и на независимых, и на государственных веб-ресурсах.

В России этим вопросом занимаются:

- Центробанк РФ (в частности, продвигает онлайн-уроки от Сбербанка);

- Роспотребнадзор;

- Министерство финансов и пр.

Чтобы повысить уровень финансовой грамотности, вы можете записаться на курсы:

- https://4brain.ru/finance/ – это краткое обучение, которое доступно бесплатно. А вот за практические упражнения, тесты и экзамен на выходе придется заплатить;

- http://osnovi-finansov.ru/course/about/ – это курс от Новосибирского университета, который состоит из нескольких уровней и более чем сотни заданий. Поучаствовать в нем можно бесплатно;

- https://www.edx.org/course/finance-for-everyone-smart-tools-for-decision-maki – курс бесплатный, но на английском. Его разработчики – специалисты Мичиганского университета. Обучение ориентировано на тех людей, которые уже владеют основами финансовой грамотности.

Кроме того, есть интересные каналы на Ютубе:

- CoinPost (сейчас тут 111 тысяч подписчиков) – на канале говорится про инвестиции, криптовалюты, акции и пр. Можно узнать о важных событиях на финансовых рынках и мировой экономике в целом;

- Высшая школа экономики (более 74 тысяч подписчиков) – акцент делают не только на развитие финансовой грамотности, но и на освещении важных событий из жизни ВШЭ;

- «Заметки миллионера» (218 000 подписчиков) – тут публикуются обзоры от великих людей из мира финансов – экономистов, инвесторов, трейдеров, миллионеров. Авторы канала обещают раскрыть все денежные секреты.

В магазинах приложений для Android и iOS также можно найти много полезного софта для повышения финансовой грамотности («Финсовет», «Я и Деньги», «Экономика за 60 секунд», «Дзен-мани» и пр.). Есть интересные варианты как для взрослых, так и для детей, в том числе игры-симуляторы. Большинство программ есть в бесплатном доступе.

Рекомендованные для вас статьи:

- Как заработать в интернете?

- Как накопить деньги? Миллион – это реально!

- Куда вложить деньги: лучшие варианты для инвестиций в 2021 году

Основы финансовой грамотности для чайников и школьников

Сейчас перечислю те основные правила финансовой грамотности, о которых должен знать каждый. Особенно это касается новичков, родителей и школьников. Потому что в школах и в некоторых книгах этому могут не научить.

Это простая пошаговая инструкция на пути к гарантированному созданию вашего капитала и пассивного дохода.

Личный финансовый план:

- Зафиксировать текущую ситуацию

- Написать финансовые цели (это то, о чем мечтаете)

- Взять под контроль расходы прямо с сегодняшнего дня

- Планировать бюджет

- Увеличиваем доходы

- Сформировать подушку безопасности

- Финансово защитить себя и своих близких в случае непредвиденных обстоятельств

- Погасить долги

- Регулярно инвестировать минимум 10% от вашего дохода

- Реинвестировать проценты

Только после этого вы точно придете к созданию капитала своей мечты. А теперь давайте ниже подробно это все рассмотрим.

Почему нанимают по hard skills, а увольняют за soft skills

Профессионализм работника видно сразу: справляется он с работой или нет. Некоторые компании даже тестируют hard skills специалистов еще на этапе найма, чтобы получить готового специалиста. А вот личностные навыки не так ярко выражены, и бывает, проявляются не сразу. Нередки случаи, когда специалисты с большим багажом знаний оказываются заносчивыми натурами, некомандными игроками либо недобросовестными людьми. Поэтому компании все чаще интересуется личностями своих сотрудников.

Опрос, проведенный кадровым агентством Robert Half Finance & Accounting, показал, что 54% финансовых директоров одинаково высоко ценят профессиональные компетенции и личностные качества своих работников, как при найме, так и при решении об их увольнении.

В одном из своих материалов основательница проекта «Антирабство» Алена Владимирская поделилась занятной статистикой увольнений. Согласно данным ее проекта, существует 4 основных причины ухода сотрудников, и 3 из них — касаются soft skills.

Что это за причины?

- Несоответствие должности. Это когда человек не тянет прямые рабочие обязанности или профессионально не развивается. Пример из практики: в небольшой компании изменилась форма отчетности, а главный бухгалтер это упустила. Компания выплатила немалый штраф и главбуха уволили.

- Интриги и конфликты. Корпоративное соперничество — обычное дело. Но увольняют тех, кто перешел границы допустимого: распространял слухи, был зачинщиком склоков и пр. Конфликтные сотрудники нигде не в почете, даже если у них за плечами дипломы и опыт.

- Не сработались. Так бывает, когда приходит новый руководитель и формирует команду «под себя».

- Отсутствие корпоративной лояльности или попросту — предательство. Увольняют за негативные высказывания о компании или руководстве, распространении конфиденциальной информации и пр.

Какие же навыки стоит развивать финансовым специалистам, чтобы не столкнуться с такими проблемами, успешно справляться с работой и расти профессионально?

Процесс планирования семейного бюджета — разные методы

Конечно же, планирование бюджета поможет вам твердо стоять на ногах. Но для этого нужно понимать, что, куда и сколько вы тратите. Нужно проанализировать свои расходы. А также на постоянной основе фиксировать доходы в отдельной колонке.

Попробуйте для начала делать это в периоде календарного месяца. Запишите обязательные расходы по категориям. Основное, это продукты, налоги, лекарства, проезд и так далее.

Из оставшейся части будет хорошо если хотя бы 10% у вас ушло в накопления. Если очень тяжело, то хотя бы 1 % с последующим увеличением.

И уже только после всего этого, оставшуюся часть распределяем на различные развлечения и приятности.

Таблица доходов и расходов бюджета

| № | Категория доходов | Сумма |

|---|---|---|

| 1 | Зарплата | |

| 2 | Бонус | |

| 3 | Сдача квартиры | |

| 4 | Депозиты | |

| 5 | Ценные бумаги |

| № | Категория расходов | Сумма |

|---|---|---|

| 1 | Услуги ЖКХ | |

| 2 | Продукты | |

| 3 | Питание вне дома | |

| 4 | Одежда | |

| 5 | Косметика |

Не бойтесь, что вы сможете написать и потом что-то не сойдется. Лучше пусть будет криво и косо, но сделать и потом в процессе корректировать.

Метод 50-20-30

Еще есть хороший готовый инструмент от известного финансиста Алексы фон Тобель:

- 50% тратим на действительно, необходимое (продукты, транспорт, лекарства, налоги и так далее)

- 20% тратим на подстраховку в случае потери работы, погашения долгов или на покупку чего-то дорогого

- 30% тратим на свои капризы, покупку удовольствия, отдых и развлечения

Как хороший и простой вариант, этот инструмент вы тоже можете использовать.

Планирование бюджета на год

Конечно же, будет здорово, если вы будете планировать свой бюджет на год.

Но если сейчас вы этого не делаете, то потом будет тяжело распределить бюджет. Вы можете только примерно это сделать.

Поэтому рекомендую начать планировать хотя бы на месяц. Возможно, вы уже знаете предстоящие крупные покупки на год. Попробуйте хотя бы примерно их распланировать и расписать.

К примеру, вы точно знаете, что к 1 сентября будете подготавливать ребенка в школу. Также вы можете знать, когда у вас отпуск. Поэтому тут можно запланировать эти расходы и примерно расписать свой бюджет на год.

Понятно, что он тоже будет в процессе корректироваться.

Осваивайте программы для планирования и финансового воспитания

Доминика Бродвей признавалась, что её любимый программный инструмент для планирования и контроля денег – Personal Capital. Но это лишь один пример из множества полезных и удобных приложений. Все они в разной степени помогают увидеть общую картину финансового положения, доходы, расходы, а также прогнозируют ситуацию на ближайшее время. Причём во многих случаях за это даже не нужно платить.

Она также рекомендует ежедневно проверять банковские счета: «Это полезная привычка для тех, кто хочет контролировать расходы и распределение личных средств».

Если вы тоже хотите упростить планирование и управление деньгами, обратите внимание на приложения для финансов, о которых мы уже писали отдельно

Путь к финансовой свободе: как взять ситуацию под контроль?

Если вы читаете эту статью, значит находитесь в поисках ответа на поставленный выше вопрос. Нет, мы не будем призывать вас вести домашнюю бухгалтерию на бумаге. Ведь есть современный вариант решения поставленной задачи – управление личными финансами онлайн. Повсеместное распространение интернета и доступность мобильной связи превратили скучный подсчет чеков в увлекательный процесс. Используйте электронные устройства и различные приложения. Выбирайте самое удобное для себя. Например: финансовая игра “Денежный поток” основателем которой стал Роберт Киосаки поможет освоить навыки предпринимательские навыки и основы финансового механизма.

Финансы, план закупок, контроль доходов и расходов – все это вызывает интерес, но не стоит перегибать палку. Режим строжайшей экономии приведет к тому, что вы потеряете вкус к жизни и вновь без ограничений начнете расходовать средства. Экономить нужно, но не в ущерб общению с близкими и родными, приобретению качественных продуктов питания или получению дополнительного образования.

Управление личными финансами книга призывает обратить внимание на важную составляющую вашего спокойного будущего, а именно – страхование рисков. Вы можете выверить до мельчайших деталей планы на жизнь, но не факт, что все выйдет именно так, как вы спрогнозировали

В случае неудачи (например, неожиданное сокращение на работе). Не дайте обрушиться мечтам о благополучной жизни, позаботьтесь заблаговременно о вашем «завтра».

Невзирая на то, каким рекомендациям вы отдадите предпочтение, главное – научится правильно распределять финансы.Составлять бюджет и успешно реализовывать намеченные цели по достижению финансовой независимости.

Посещайте места, где вы любите тратить деньги, без карты и с небольшим количеством наличных

У большинства людей есть такие места, где они вряд ли смогут устоять перед искушением и с большой долей вероятности потратят кучу денег на желаемое, даже не задумываясь о последствиях. Кафе. Книжный магазин. Магазин электроники. Магазин одежды. У каждого свои слабости.

Наверное, вы ожидаете совета больше никогда не посещать подобные места. Но это не научит вас самоконтролю, а только избеганию проблем.

Предлагаем гораздо более разумную рекомендацию. Время от времени посещайте такие заманчивые места, но предварительно определитесь, сколько вы готовы потратить в разумных пределах.

Карточку оставьте дома, понадобится только немного наличных. Если не определились точно, что именно вы будете покупать, первый раз сходите вообще без денег и присмотритесь. Потом идите с конкретной суммой, которую нужно отдать за вожделенную покупку.

Этот процесс, особенно повторённый много раз, учит противостоять соблазну. А сопротивление искушению — это и есть основа самоконтроля.

Сколько зарабатывает финансист

Уровень зарплаты финансиста зависит от его опыта, сложности выполняемых задач и дополнительных навыков. Хороший специалист может достичь очень высокого заработка. Главное — не отставать от растущего рынка и постоянно повышать свою квалификацию.

На доход специалиста также влияют размер компании, в которой он работает, и объёмы совершаемых ею финансовых операций.

Ещё один фактор, определяющий заработок, — территориальное расположение работодателя. В регионах доходы населения всегда существенно ниже.

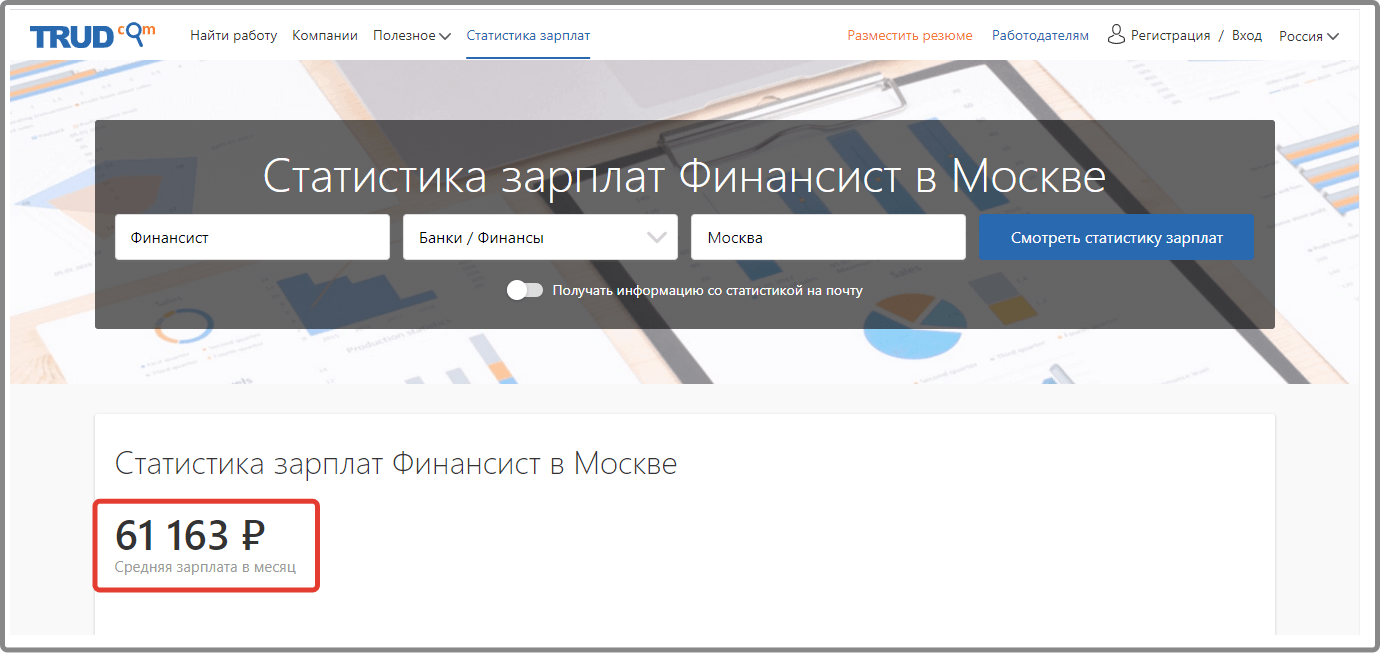

Портал по трудоустройству TRUD.com назвал среднюю заработную плату в финансовой сфере. В Москве в апреле 2021 года она составила 61 163 рубля:

Разрыв между реальными зарплатами наименее и наиболее оплачиваемых финансовых специалистов довольно существенный. РБК со ссылкой на Росстат (сведения 2019 года) сообщает о 17-кратной разнице.

Эти данные остаются по-прежнему актуальными. И сегодня специалистам без опыта предлагают приблизительно от 19 000 рублей в месяц. Руководители высшего звена достигают верхней границы заработка — более 300 000 рублей.

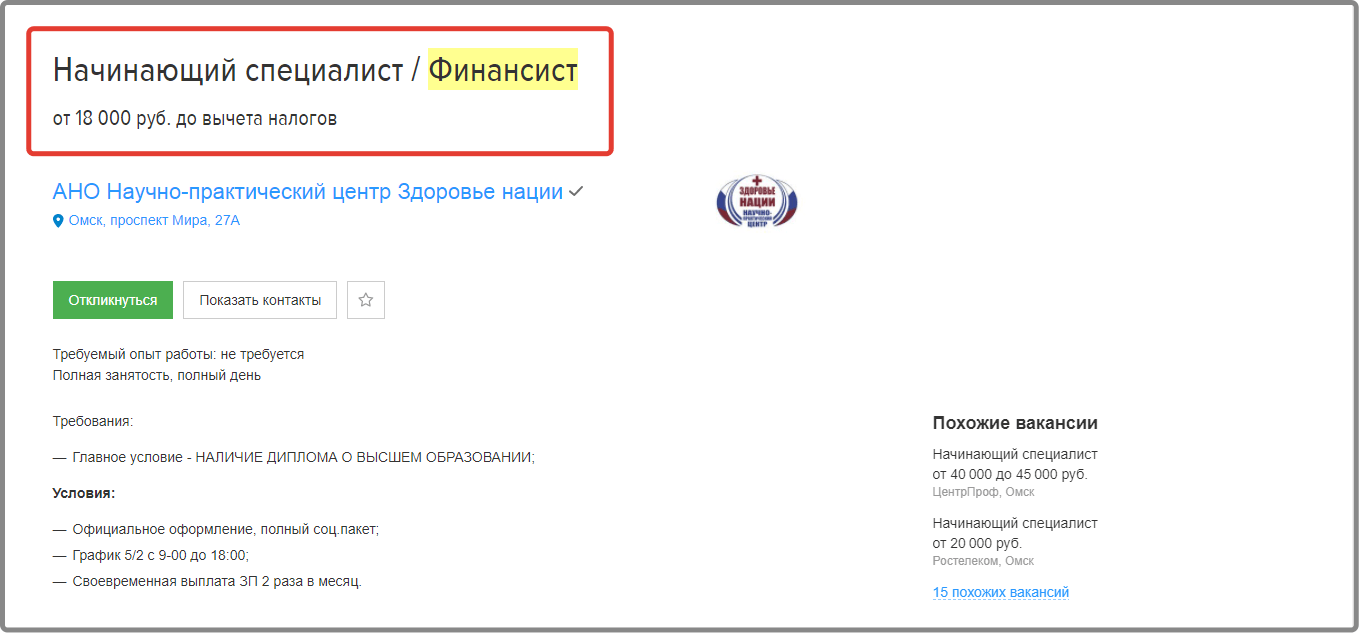

По данным сайта HeadHunter, самая низкая зарплата у начинающего специалиста в Омске — от 18 000 рублей (до вычета налогов):

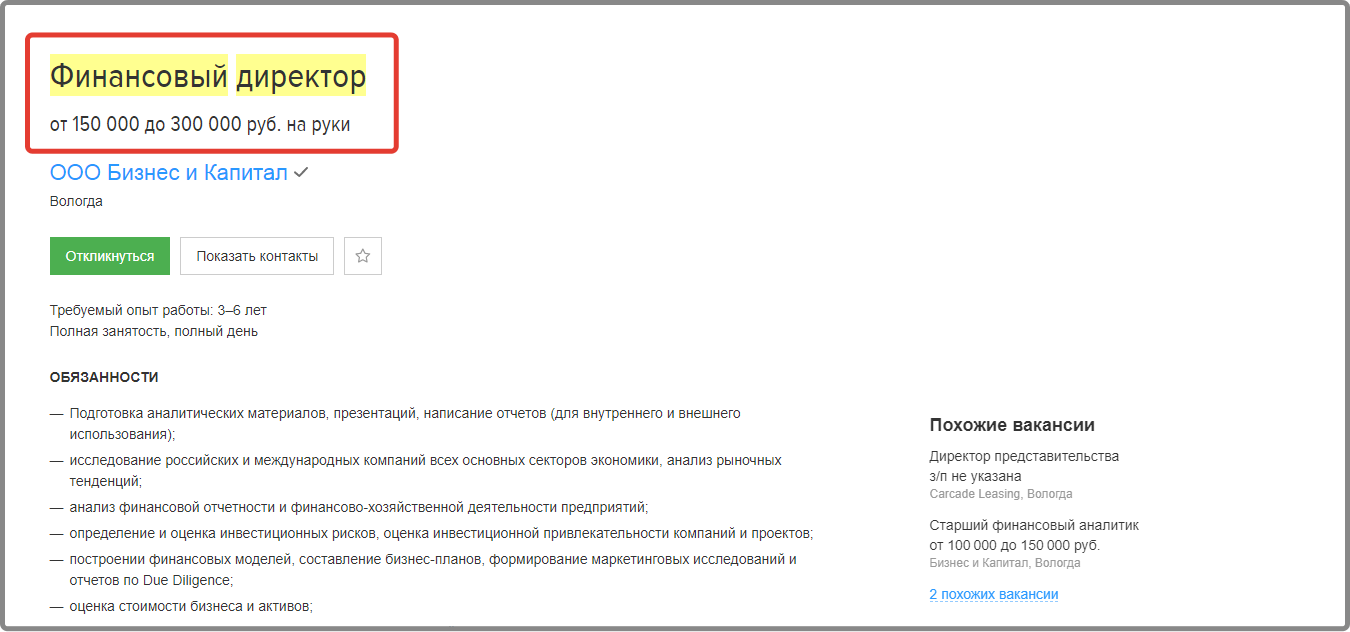

Самые высокие — у топ-менеджеров в Вологде — от 150 000 до 300 000 рублей:

и Москве — от 500 000 рублей (до вычета налогов):