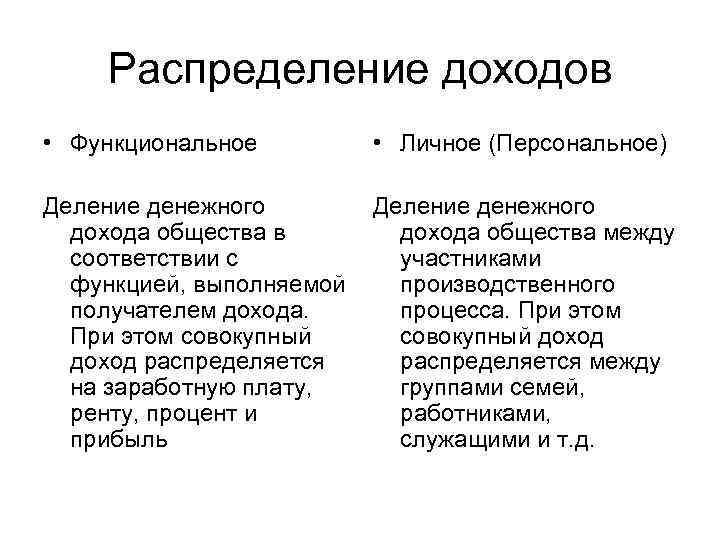

Виды доходов в соответствии с теорией факторов

Согласно теории факторов, ключевыми производственными факторами являются:

- Природные ресурсы.

- Капитал вместе с инвестиционными ресурсами.

- Труд.

- Предпринимательская деятельность.

Доход на каждый из вышеперечисленных факторов приобретает первоначальную форму – ренты, части прибыли, заработной платы, предпринимательского дохода. При всё при этом, доход на каждый из факторов, согласно теории, равен предельному вкладу этого фактора в полученный предприятием доход от продажи продукта. С земли получают ренту, с капитала – доход на капитал, с труда – заработную плату, а с предпринимательской деятельности – предпринимательский доход. В этом заключается формирование личных доходов населения в соответствии с теорией факторов.

Существует несколько причин, почему на практике такое распределение доходов, согласно теории предельной производительности не может быть реальным:

- Из-за несовершенной конкуренции на рынке размер получаемого дохода чаще всего не является отражением вклада, используемого для данного фактора в выпуск продукции.

- Из-за неравенства и несправедливости в распределении ресурсов среди членов общества, что является причиной недопустимых контрастов в распределении личных доходов строго согласно теории предельной производительности.

- Для всякого общества характерно небольшое число владельцев факторов производства относительно числа членов общества.

Эти неравенства в первичном распределении ресурсов призывают к запуску механизмов перераспределения доходов согласно законам и приоритетам общества, которые дают возможность выживать тем из них, кто не задействован в производстве совокупного дохода общества.

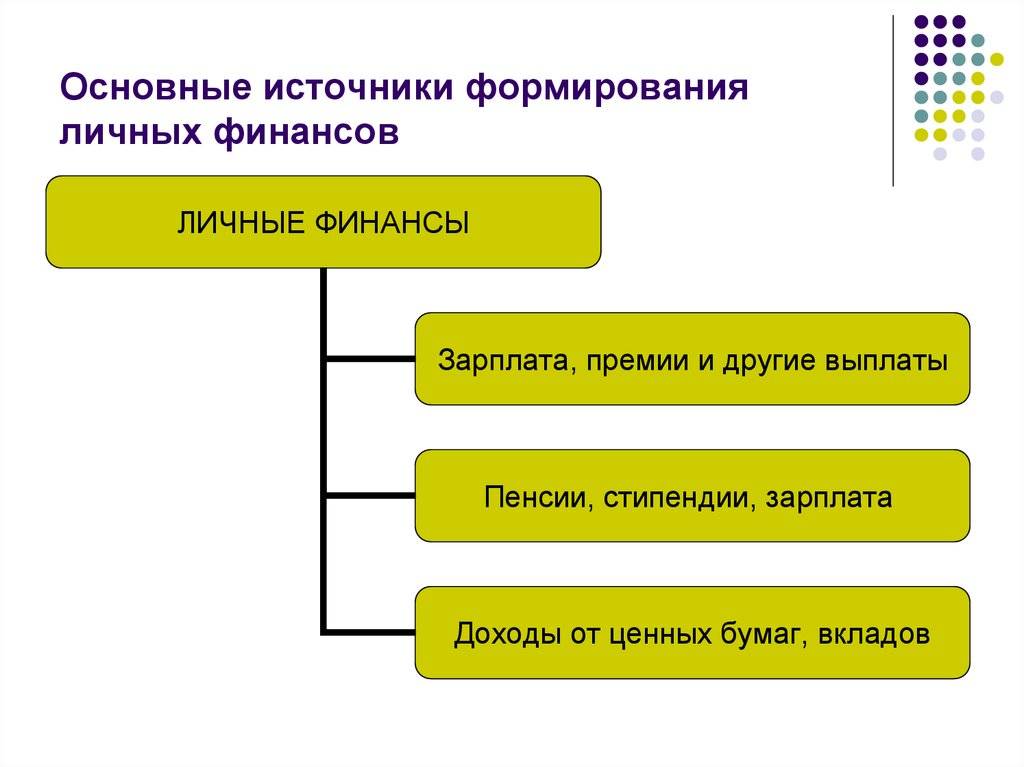

Определение понятия

Личные финансы — это совокупность всех денежных средств, которыми обладает конкретное лицо, в наличном и электронном виде. Также сюда относятся и финансовые инструменты для достижения определённых целей, связанных с деньгами

Важно помнить, что финансы не равны деньгам

финансы ≠ деньги

Деньги — один из инструментов в экономике государства, конкретные купюры в вашем кошельке или цифры на банковском счету. По сути, это долговой билет, имеющий цену, пока к государству есть доверие граждан. Такой же принцип лежит в основе всех мировых валют.

Финансы — это деньги, находящиеся в обращении, что позволяет им создавать другие деньги. До тех пор, пока денежные средства лежат в вашем кошельке, они считаются личными деньгами. Если они начинают приносить прибыль, то это уже не просто деньги, а финансовые ресурсы.

| Деньги | Финансы |

|---|---|

| долговой билет государства | ресурсы |

| бумага в кошельке | средства |

| цифры на счету | инструмент |

Сделаем первый важный вывод. Вы можете держать личные деньги дома, в надежде их сохранить. В этом случае они неизбежно подвергаются инфляции и рискуют со временем превратиться в фантики. Деноминация, гиперинфляция, девальвация, дефолт — все эти и другие неприятные события, приводящие к обесцениванию национальной валюты, происходят довольно часто. Взгляд сбережения и доходы, как на личные финансы, открывает возможности не только их сохранить, но и приумножить.

Виды доходов

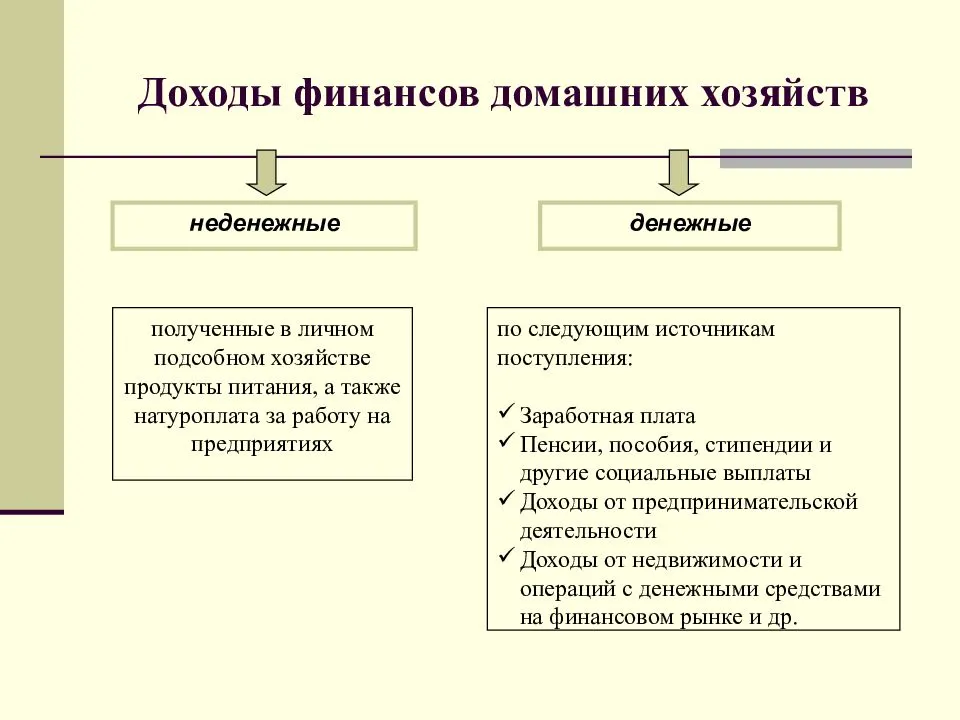

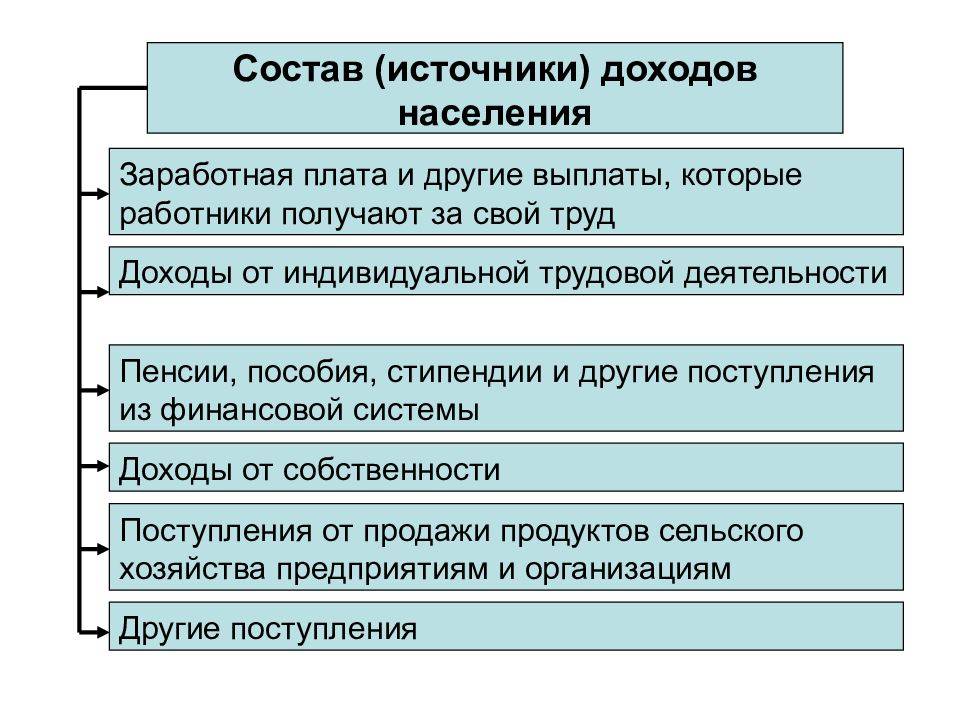

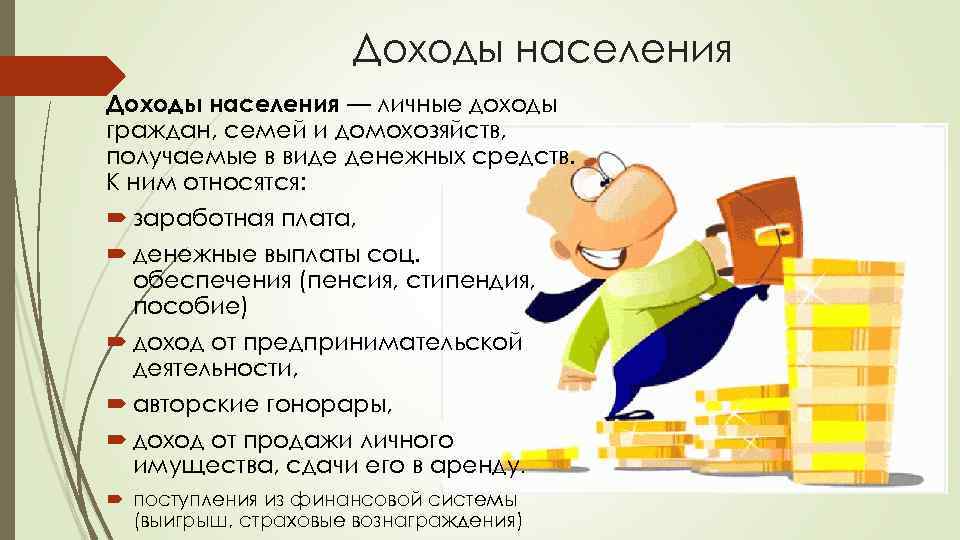

Под доходом подразумевается совокупность денежных выплат, товаров и услуг, которые человек получает за определенный промежуток времени (за расчетный период чаще всего берется один год). Доходы имеют следующую структуру:

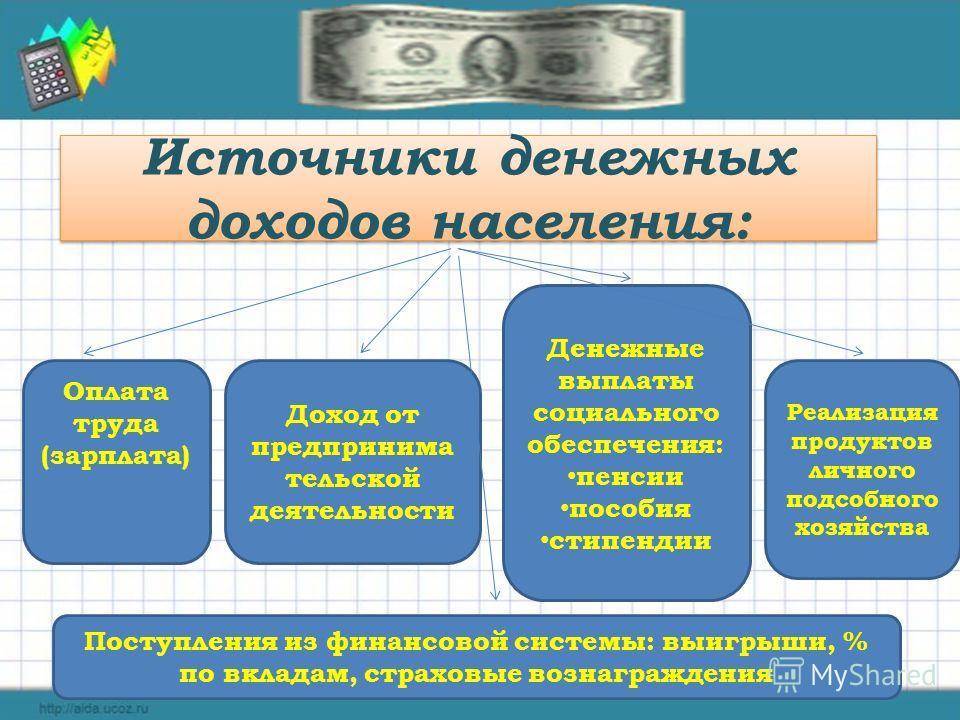

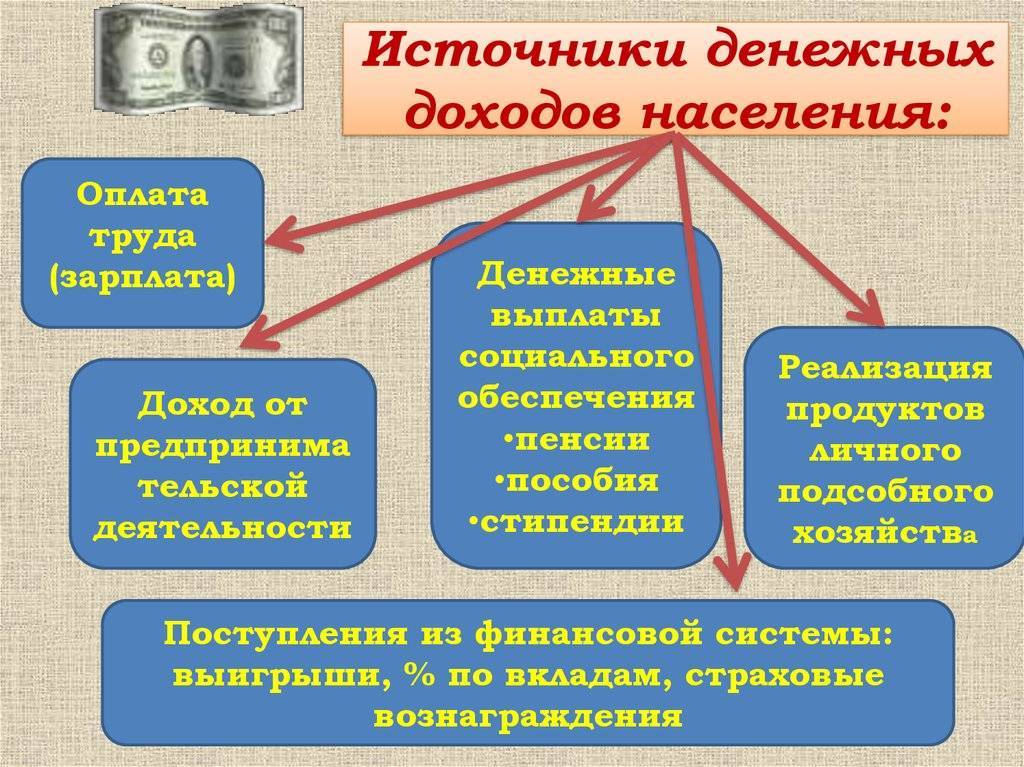

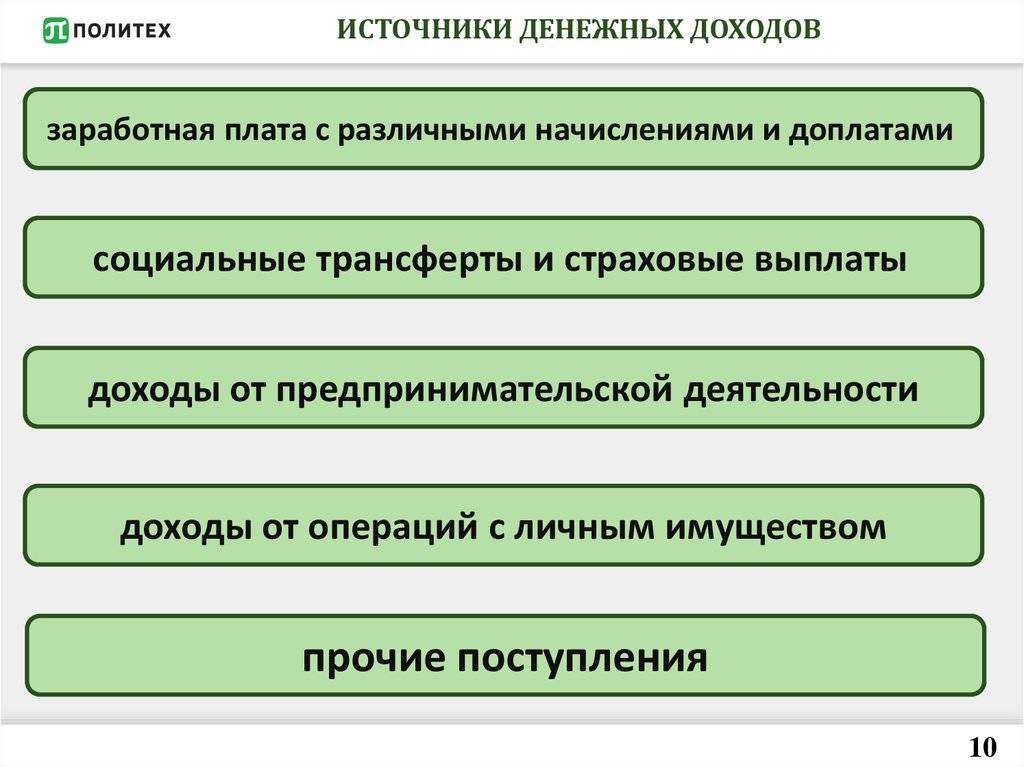

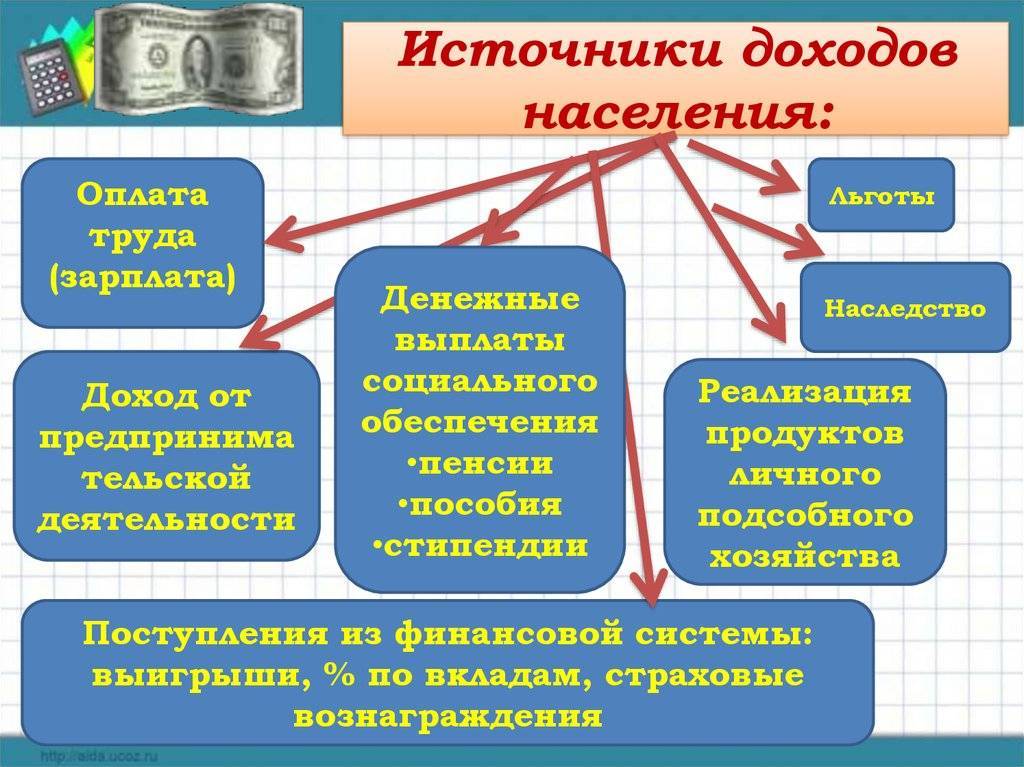

- Денежные доходы. Источники денежных поступлений не имеет значения – это может быть заработная плата, различные государственные пособия и выплаты, рента, прирост сбережений в банке, доход от продажи продуктов сельского хозяйства, денежные подарки и так далее.

- Натуральные доходы. Под натуральными доходами подразумевается совокупность товаров, которые человек получает напрямую, а не покупает за деньги. Это могут быть продукты сельского хозяйства (овощи, фрукты и другие продукты, которые человек сам или коллективно произвел в результате своего труда), различные подарки, материальная помощь и так далее.

- Косвенные доходы. Под косвенными доходами подразумеваются доходы, которые человек получает бесплатно, используя различные учреждения социальной инфраструктуры. Это может быть лечение в больнице, получение образования, воспитание ребенка в детском саду и так далее.

Экономисты различают номинальный и реальный доход.

Под номинальным доходом подразумевается совокупность денежных поступлений за определенный период

Также важно помнить, что номинальные доходы рассчитываются без учета налогов

Дело в том, что в разные периоды времени человек может получать один и тот же номинальный доход, но на этот доход он может позволить себе разное количество товаров и услуг. Простыми словами, реальные доходы населения – это совокупность денежных поступлений с учетом определенных факторов, которые влияют на количество товаров и услуг, которые можно приобрести за эти доходы.

На уровень реальных доходов влияют следующие факторы:

- Индекс цен. Из-за инфляции, каждый год происходит обесценивание денег, что приводит к уменьшению количества товаров и услуг, которые человек может купить за фиксированное количество денег.

- Уровень налогов. Каждый месяц большинство граждан РФ делают налоговые отчисления в региональный и федеральный бюджет, однако налоговая ставка может меняться. Поэтому из-за повышения или понижения налогов может меняться количество денег, которое человек фактически получает на руки после уплаты всех платежей в бюджет.

- Оплата обязательных услуг. В основном, в эту группу попадают коммунальные услуги.

Также нужно понимать, что зачастую эти факторы напрямую влияют друг на друга.

Например, при повышении налогов, многие предприниматели будут повышать цены на свои товары и услуги, чтобы не обанкротиться. Это приведет к росту цен, что значительно отразится на количестве товаров и услуг, которые может приобрести человек за фиксированную заработную плату.

Еще один пример – снижение налогов. Дело в том, что под номинальным доходом подразумевается совокупность денег без учета налогов. При снижении налоговой ставки, человек на руки будет получать большую сумму. Разница позволить приобретать дополнительные товары и услуги, то есть фактически реальные доходы при снижении налогов повысятся.

Пособия

Доход граждан формируется благодаря многочисленным источникам денежных средств. Иногда в них легко запутаться. Помимо пенсий, государство оказывает еще один тип помощи населению. Речь идет о выплате пособий.

Данная поддержка, как правило, будет назначаться тем или иным гражданам по разнообразным причинам. Например, если вы встали на учет на биржу труда в качестве безработного, то определенный период времени вам будут начислять пособие по безработице. Это ваши личные доходы, хоть и предоставляются они за счет государства, а не ваших личных заслуг или вследствие трудовой деятельности.

Также имеет место пособие по инвалидности (платится и взрослым, и детям), по уходу за ребенком (до 1,5 и до 3 лет соответственно), по беременности и родам (единовременное, платится только один раз в фиксированном размере). Так что вариантов очень много. Еще можно встретить пособия для малоимущих семей, а также для многодетных. Обычно пособия имеют систематический характер, единовременные выплаты тоже есть, но их не так уж и много. Основным источником прибыли такие личные доходы не являются. Разве что дополнительным.

Реальные доходы населения и их сущность

В отличие от номинальных доходов, реальные дают точную картину благосостояния граждан, так как показывают не сам размер дохода, а количество товаров и услуг, которые можно приобрести. На размер РД оказывает влияние ВВП страны, его перераспределение, уровень цен и другие факторы.

Для расчета РД номинальный доход населения необходимо разделить на индекс потребительских цен. Динамика показателя может быть вызвана изменением общего количества доходов граждан или цен за конкретный период времени.

Показатель РД отражает покупательскую способность внутри страны или региона, рассчитывается и используется для разработки программ социально-экономического развития.

Доходы

Если говорить о реальных располагаемых доходах населения, то они влияют на многие факторы. В первую очередь на то, сколько человек в состоянии потратить на удовлетворение своих нужд. Это косвенным образом влияет на развитие тех или иных секторов экономики или на товарооборот страны в целом.

Номинальные

Номинальные располагаемые прибыли населения по отношению к расходам выглядят следующим образом в статистических данных, выраженных в процентном соотношении, по годам:

- В 2014 – +6,7% по отношению к предыдущему году.

- В 2015 увеличился номинальный показатель на 11,2%.

- В 2016 прибавил 2%.

- В 2017 – 3,3%.

- В 2018 – 4%.

- В 2019 – 6,1%.

Реальные

Реальные доходы выражены следующим образом по субъектам Российской Федерации в 2019 году:

- В центральном федеральном округе – 46.939 руб.

- В Северо-Западном федеральном округе – 37.795 руб.

- В Северо-Кавказском федеральном округе – 24.660 руб.

- В Южном федеральном округе – 29.862 руб.

- В Приволжском федеральном округе – 28.222 руб.

- В Уральском федеральном округе – 36.882 руб.

- В Сибирском федеральном округе – 26.889 руб.

- В Дальневосточном федеральном округе – 37.576 руб.

Динамика доходов

Как же изменились реальные доходы россиян за последнее время? Многочисленные статистические исследования показывают следующее:

- В девяностые годы произошел серьезный обвал реальных доходов. Пик обвала пришелся на 1998 год — тогда реальная зарплата обвалилась на 49% по сравнению с советским периодом. Впрочем, нужно всегда помнить о том, что в девяностые годы достаточно плохо велся экономический учет, а также существовало много подпольных производств. Поэтому большое количество зарплат не учитывалось, поэтому вполне возможно, что обвал был все же несколько меньше.

- В нулевые годы происходит постепенный реальный рост доходов. В нулевые годы также произошла постепенная макроэкономическая стабилизация. Реальные доходы росли в среднем на 3-4% в год, хотя не все экономисты согласны с этой оценкой. В 2008 году начался мировой экономический кризис, что привело к умеренному падению реальных доходов населения.

- В десятые годы из-за различных факторов (последствия всемирного экономического кризиса, санкции и некоторые другие) вновь наступило снижение реальных доходов. Эксперты называют разные цифры снижения, но большинство экономистов склоняется к версии, что темпы падения реальных доходов россиян в 2016 году составили 5% в год, а за последние 5 лет реальные доходы снизились суммарно на 15-20%.

Ссылки по теме:

Жилое помещение

Договор

Денежные средства

Бухгалтер

Личный доход индивидуального предпринимателя

Это совокупность всей реализованной им продукции или оказанных услуг в денежном выражении, до выплаты подоходного налога. Не следует путать личный доход предпринимателя и прибыль предприятия.

Речь идет о том, что каждый ИП должен платить себе зарплату (переводить деньги на отдельный счет), как наемному работнику. Даже если он – единственный работник. Эта зарплата, а также другие выплаты на его личный счет, составят личные средства предпринимателя.

Такое разделение приучит к дисциплине. Бизнесмен научится обходиться более или менее постоянной суммой. При этом, на развитие предприятия также останется достаточно средств.

Как составить семейный бюджет

бесплатные программы и приложения

- Разлинованная тетрадка и ручка – первое, что приходит в голову, когда мы задумываемся как рассчитать семейный бюджет.

- Скачать таблицу семейного бюджета в Excel бесплатно можно в стандартных шаблонах Microsoft и адаптировать её под собственные нужды.

- Приложения для смартфонов – неплохой вариант немедленно заносить все платежи в память программы, нужно только выбрать подходящую вам утилиту. Дребеденьги, Coinkeeper – удобные сервисы для отслеживания и планирования расходов.

Мы предлагаем руководство по шагам – как составить семейный бюджет на месяц на основе шаблона в таблице Excel, который вы в несколько кликов приспособите для себя, скачав документ ниже.

Шаг 1: ставьте цели

Экономия ради экономии? Не нужно путать скаредность и планирование расходов

Ставьте цели и учитесь экономить на неважном

- Краткосрочной целью могут быть новый электронный девайс или погашение незначительных долгов.

- В среднесрочной перспективе – покупка автомобиля, давно ожидаемая поездка по интересным местам.

- Долгосрочные цели, как правило, включают в себя планы выхода на пенсию, оплату ипотеки и помощь подросшим детям.

Будьте реалистичны в планах, возьмите ручку и рассчитайте ваши финансовые возможности. Или скачайте таблицу Excel и используйте её в качестве руководства.

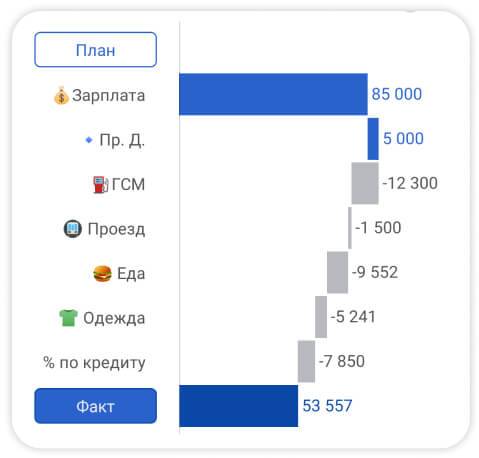

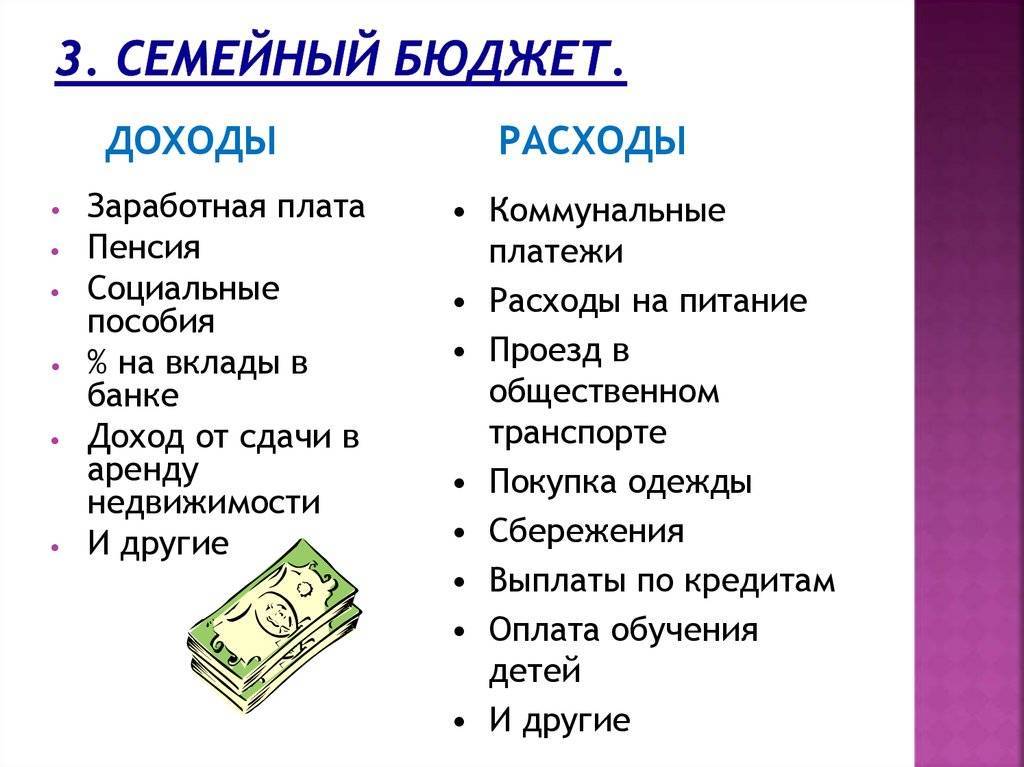

Шаг 2: определите доходы и расходы семейного бюджета

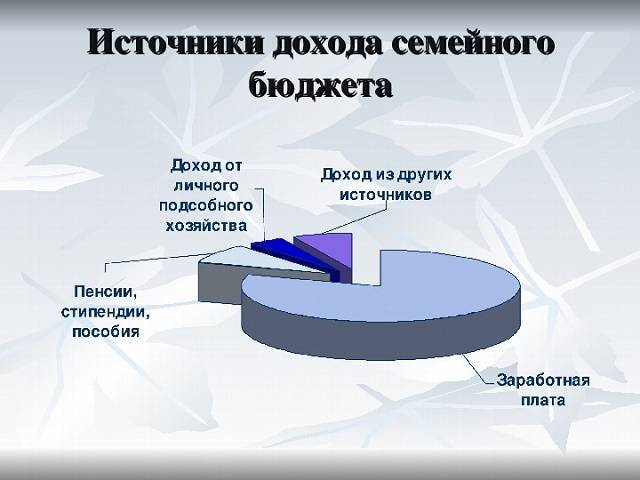

Пришло время посмотреть структуру семейного бюджета. Начните с составления списка всех источников дохода: заработная плата, алименты, пенсии, подработки и прочие варианты поступления денег в семью.

Расходы включают в себя всё, на что вы тратите деньги.

Разделите траты на постоянные и переменные платежи. Заполните поля переменных и постоянных расходов в таблице для ведения семейного бюджета, основываясь на собственном опыте. Подробная инструкция по работе с файлом excel в следующей главе.

В распределении бюджета необходимо учитывать размер семьи, жилищные условия и желания всех членов «ячейки общества». Краткий список категорий уже внесен в пример таблицы. Обдумайте категории расходов, которые понадобятся для дополнительной детализации структуры.

Структура доходов

Как правило, в графу доходов попадают:

- зарплата главы семьи (обозначено «муж»);

- заработок главного советника («жена»);

- проценты по вкладам;

- пенсия;

- социальные пособия;

- подработки (частные уроки, к примеру).

Графа расходов

Графа переменных расходов:

- продукты;

- медицинское обслуживание;

- траты на машину;

- одежда;

- оплата за газ, свет, воду;

- личные расходы супругов (заносятся и планируются отдельно);

- сезонные траты на подарки;

- взносы в школу и детский сад;

- развлечения;

- расходы на детей.

В зависимости от вашего желания можно дополнить, конкретизировать список или сократить его, укрупнив и объединив статьи расходов.

Шаг 3: отслеживайте траты в течение месяца

Составить таблицу семейного бюджета сейчас вряд ли получится, необходимо выяснить куда и в каких пропорциях уходят деньги. Это займет один – два месяца. В готовую таблицу excel, которую вы можете бесплатно скачать, начните вносить расходы, постепенно корректируя категории «под себя».

Ниже вы найдете подробные пояснения к данному документу, так как этот excel включает в себя сразу несколько взаимосвязанных таблиц.

Цель данного шага – получить четкое представление о вашем финансовом положении, наглядно увидеть структуру расходов и, на следующем этапе, скорректировать бюджет.

Шаг 4: отделите потребности от желаний

Когда люди начинают записывать траты, они обнаруживают, что немало денег «улетает» на совсем ненужные вещи. Импульсные, незапланированные расходы серьезно бьют по карману, если уровень доходов не столь велик, что пара – другая тысяч проходят незамеченными.

Откажитесь от покупки, пока вы не уверены, что вещь вам исключительно необходима. Подождите несколько недель. Если окажется, что вы действительно не можете жить без желаемого предмета, значит, это и вправду необходимая трата.

Небольшой совет: отложите в сторону кредитные и дебетовые карты. Пользуйтесь наличными деньгами, чтобы научиться экономить. Психологически легче расстаться с виртуальными суммами, чем отсчитать бумажки.

Источники формирования дохода

В XVIII веке физиократы считали, что основным источником дохода является земля. Франсуа Кенэ в своей работе «Физиократия» подчёркивал первостепенность данного источника дохода:

В трудовой теории стоимости выделяют два основных источника формирования национального дохода, создаваемого полностью трудящимися: заработную плату работников и прибавочную стоимость, присваиваемую эксплуататорскими классами. Карл Маркс утверждал, что быстрое повышение доходов капиталистов и крупных земельных собственников по отношению к заработной плате наёмных рабочих приводит к росту эксплуатации и усилению антагонизма между трудом и капиталом.

Согласно теории факторов производства, основанной французским экономистом Жаном Батистом Сэем, стоимость представляет совокупность различных доходов. Каждый фактор производства, участвуя в создании товара, приносит своему владельцу ту или иную часть стоимости, эквивалентную затратам этого фактора. По данной теории выделяют четыре основных источника формирования доходов: заработную плату, земельную ренту, прибыль и ссудный процент. Сэй в своей теории утверждал, что доходы различных общественных групп независимы друг от друга, то есть рост или падение одних доходов не влияет на величину других. Этим подчёркивается отсутствие антагонизма между классами, всеобщая заинтересованность всех социальных групп в росте общественного богатства.

Экономисты различают номинальный и реальный доход

Под номинальным доходом подразумевается совокупность денежных поступлений за определенный период

Также важно помнить, что номинальные доходы рассчитываются без учета налогов

На уровень реальных доходов влияют следующие факторы:

- Индекс цен. Из-за инфляции, каждый год происходит обесценивание денег, что приводит к уменьшению количества товаров и услуг, которые человек может купить за фиксированное количество денег.

- Уровень налогов. Каждый месяц большинство граждан РФ делают налоговые отчисления в региональный и федеральный бюджет, однако налоговая ставка может меняться. Поэтому из-за повышения или понижения налогов может меняться количество денег, которое человек фактически получает на руки после уплаты всех платежей в бюджет.

- Оплата обязательных услуг. В основном, в эту группу попадают коммунальные услуги.

Личный доход как экономический механизм

Раньше люди рассчитывались друг с другом с помощью обмена натуральным товаром, что затрудняло процесс накопления, поскольку многие расчетные объекты имели короткий срок годности и быстро портились. Этот момент привел к изобретению денег, что позволило копить материальные блага.

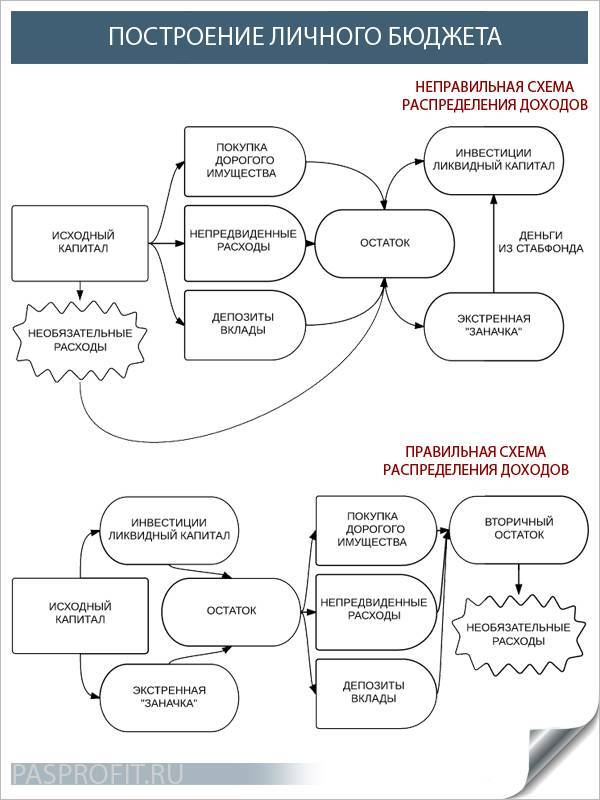

После уплаты всех налогов каждый гражданин задается резонным вопросом, как наиболее рационально распределить свои средства между суммами, идущими на потребление и накопление.

Распределение происходит по четырем направлениям:

Все они тесно связаны и синхронно изменяются при рыночных колебаниях.

Микроэкономика и макроэкономика всегда переплетены, и грамотное распределение отдельно взятого человека в итоге влияет на общие показатели достатка населения страны. Главная задача правильного регулирования экономики – научить население принимать правильные решения.

Самая внушительная часть дохода уходит на текущие траты – платежи за коммунальные услуги, затраты на пищу, предметы первой необходимости, выплаты за образование и т. п. Оставшиеся суммы идут в сбережения, которые, по сути, и есть очередное потенциальное потребление, просто отложенное на некоторый промежуток времени.

Получается, что в масштабе страны большая часть денежных поступлений граждан возвращается в бюджет, это помогает поддерживать хороший уровень экономики. Это значит, что достойный уровень благосостояния каждого человека прямо пропорционален достойному уровню развития страны, поскольку люди формируют баланс системы спрос/потребление.

Помимо денежного эквивалента, доход может поступать и в натуральном выражении, это различные услуги, некоторые субсидии социальных фондов и материальные ценности.

Немного о расчётах

Чистый доход вычисляется с помощью вычитания из полученных денег статью затрат, послуживших для производства и реализации конкретного продукта.

Чистый дисконтировнный доход. Берётся вся сумма расходов и вычитается из всей суммы приходов на конкретный момент времени.

Операционный доход. Это валовая прибыль за вычетом операционных расходов.

Пример:

Предприниматель купил товара на 400 тысяч рублей. А потратил на ЖКХ, аренду помещений, уплату налогов и зарплатный фонд 200 тысяч рублей. При этом товар удалось продать на сумму 800 тысяч рублей.

Вычисляем чистый доход: 800 тыс. – 400 тыс. – 200 тыс. = 200 тыс.

Значит, прибыль предпринимателя составит 200 тысяч рублей.

Что влияет на изменения дохода

- Уровень менеджмента в компании.

- Экономическая грамотность управляющего.

- Использование энергосберегающих носителей.

- Профессионализм штата.

- Цена закупки.

- Ассортимент.

- Объёмы товара.

- Наценка.

- Сервис.

Термин «совокупный доход» используется в тех ситуациях, когда говорят об общей сумме денег, которая отражается в юридической документации или бухгалтерском учете. Это итог деятельности того или иного предприятия.

Прогноз

В соответствии с прогнозными данными социально-экономического развития Российской Федерации на период до 2036 года, которые предоставило Министерство Экономического развития РФ, рост доходов населения граждан будет изменяться следующим образом в отчетный период:

- На период с 2020 по 2036 год планируется достигнуть роста реальной заработной платы в 1,6 раза.

- Планируется стабилизировать рост заработной платы и остальных социальных выплат от государства и частных компаний приблизительно на отметке в 2,6% ежегодно от суммы за предыдущий подотчетные календарный год.

- Государство планирует сохранить для населения в долгосрочной перспективе определенные гарантии на рынке труда, такие как, минимальный размер оплаты труда, поддержание достигнутых уровней заработной платы отдельных категорий работников долгосрочной перспективе. А также сохранение практики ежегодной индексации доходов населения в организациях бюджетной сферы.

- Что же касается пенсионного обеспечения, то государством и правительством Российской Федерации все меры будут направлены на то, чтобы ежегодно увеличивать страховую пенсию в темпах, которые будут превышать существующую инфляцию за предыдущий календарный год.

- Что же касается других программ, которые могут существенно повлиять на уровень доходов населения, планируется проработка пенсионного плана индивидуального накопления и обеспечения. Разрабатываются методы стимулирования к формированию корпоративных пенсионных систем, которые могут позволить пенсионерам получать средний и высокий уровень доходов.

Но учитывая данную программу, представленную Министерством Экономического развития РФ, не стоит забывать о прогнозируемом мировом кризисе и некоторых трудностях на нефтяном рынке. Они способны негативно повлиять на предполагаемые внедряемые меры и существенно снизить темпы прироста доходов населения.

Функции

Существует 5 функций личного дохода:

- Воспроизводственная функция заключается в способности и дальше заниматься деятельностью, приносящей прибыль. К примеру, для работника – это будет способность дальше работать на благо фирмы.

- Стимулирующая – побуждает заниматься именно этой деятельностью. К примеру, архитектор, получая материальное удовлетворение, дальше будет проектировать здания.

- Социальная – заключается в поддержании более высокого уровня жизни населения, что приводит к большей социальной стабильности всего общества.

- Статусная – определяет положение работника в структуре организации. Чем выше по карьерной лестнице, тем более значима эта функция для самого работника.

- Регулирующая – служит для обеспечения баланса спроса и предложения на рынке труда.

Динамика

Но, рассматривая данные показатели, невозможно представить их реальное движение без того, как проанализировать изменения в течение определенного промежутка времени. Чтобы увидеть динамику роста среднедушевого денежного дохода населения по субъектам Российской Федерации, представлены статистические данные от Федеральной Службы Государственной статистики за период, начиная с 2013 по 2019 годы. Цифры выглядят в целом по стране следующим образом:

- В 2013 году среднедушевая денежная сумма в стране в среднем составляла – 25.684 руб.

- В 2014 году он увеличился на незначительную сумму до 27412 руб.

- В 2015 году составил 30.254 руб.

- В 2016 остался практически неизменным, увеличившись на незначительные 600 с небольшим рублей. Составил итого 30.865 руб.

- В 2017 году вырос до 31.897 руб.

- В 2018 году достиг отметки 33.178 руб.

- В 2019 году составил 35.188 руб., показав максимальный прирост за календарный год за весь отчетный период в 6 лет.

Виды доходов

Под доходом подразумевается совокупность денежных выплат, товаров и услуг, которые человек получает за определенный промежуток времени (за расчетный период чаще всего берется один год). Доходы имеют следующую структуру:

- Денежные доходы. Источники денежных поступлений не имеет значения — это может быть заработная плата, различные государственные пособия и выплаты, рента, прирост сбережений в банке, доход от продажи продуктов сельского хозяйства, денежные подарки и так далее.

- Натуральные доходы. Под натуральными доходами подразумевается совокупность товаров, которые человек получает напрямую, а не покупает за деньги. Это могут быть продукты сельского хозяйства (овощи, фрукты и другие продукты, которые человек сам или коллективно произвел в результате своего труда), различные подарки, материальная помощь и так далее.

- Косвенные доходы. Под косвенными доходами подразумеваются доходы, которые человек получает бесплатно, используя различные учреждения социальной инфраструктуры. Это может быть лечение в больнице, получение образования, воспитание ребенка в детском саду и так далее.

Виды семейного бюджета

В отличие от личного бюджета, который можно классифицировать по структуре расходов и накоплений (экономный, сбалансированный, расточительный), семейный бюджет лучше разделять по степени интеграции и активного участия членов семьи.

Каждый вид семейного бюджета обладает своими плюсами и минусами. Семья в процессе развития может склоняться к разным видам семейного бюджета, а в зависимости от ситуации наиболее эффективными могут быть различные стратегии

Вне зависимости от вида семейного бюджета, супругам важно вести учет, чтобы эффективно управлять деньгами

Делегированный семейный бюджет

Данный вид подразумевает передачу обязанностей по составлению, планированию и распределению семейного бюджета одному члену семьи. Таким образом, бюджет одного из супругов становится основой семейного бюджета. Другой, в свою очередь, отдает существенную часть личного дохода на семейный бюджет, доверяя управление деньгами второй половине.

Данный бюджет хорошо подходит для тех пар, где один из супругов много работает и не обладает временем, чтобы участвовать в принятии решения по каждому из пунктов семейного бюджета. На другого супруга, в данном случае, возлагается ответственность по контролю ежедневных расходов и самостоятельному принятию решений по необходимым покупкам и формированию сбережений.

Среди плюсов можно выделить:

- Легче вести учет семейного бюджета.

- Эффективность принятия решений.

- Возможность для одного из супругов уделять больше времени работе.

К минусам относятся:

Смещение ответственности в сторону одного из супругов.

Демократичный семейный бюджет

Демократичный семейный бюджет подразумевает совместное распределение всех доходов, планирование и учет. При данном виде оба супруга учувствуют в управлении бюджетом и формируют его, вместе продумывают ежедневные расходы, крупные покупки, инвестиции, кредиты и т.д. Советуются при желании изменить бюджет и вкладывают в него равномерное кол-во средств и усилий.

Такой семейный бюджет, как правило, сбалансирован и требует доверия. Он формируется в результате взаимных предложений и уступок. При таком бюджете сложно принимать единоличные решения и вероятность совершить ошибку значительно меньше. Однако для его ведения супругам приходится жертвовать частью личной финансовой свободы.

Среди плюсов можно выделить:

- Сбалансированность бюджета

- Совместная ответственность

К минусам относятся:

- Утрата части финансовой свободы

- Более сложный консолидированный учет

Многополярный семейный бюджет

Многополярный вид семейного бюджета характеризуется распределением зон ответственности между супругами. У каждого есть свой личный бюджет, который используется для покрытия определенных групп семейных расходов. Например, один из супругов может оплачивать аренду, другой отвечать за продукты. Иногда супруги совместно обсуждают крупные покупки.

При таком виде семейного бюджета, повседневные расходы оплачиваются поочередно или по определенным группам. Крупные покупки и отпуск планируются совместно и финансируются по мере возможностей каждого из супругов. Данный бюджет позволяет супругам самостоятельно распоряжаться своими доходами, однако, может негативно сказаться на формировании совместных крупных сбережений и инвестиций.

Среди плюсов можно выделить:

Сохранение личной финансовой свободы

К минусам относятся:

Более низкая эффективность накоплений и распределения бюджета

Лучшее приложение для планирования и контроля бюджета.

Виды заработка

Все доходы, условно разделяют на три категории:

Доходы государства. Это денежные средства, полученные государством за счет взимания налогов, обязательных налоговых пошлин, а также других платежей (включая кредиты).

Доходы организаций. Это денежные средства, полученные за счет активов, а также в процессе выполнения прямых обязательств, сопровождающихся увеличением капитала компании.

Доходы населения. Это денежные средства, полученные физическими лицами за выполнение определенных действий, включая период воспитания ребенка. Данная категория включает все разновидности социальных пособий, а также авторские гонорары и даже финансы, полученные за реализацию собственного имущества.

Существует и другая классификация. Согласно которой, весь капитал делится на законную и незаконную. В первую категорию включены все финансы, полученные физическим лицом вследствие выполнения законных действий. Незаконный прирост – это капитал, полученный обманным путем, вследствие кражи и т.д.

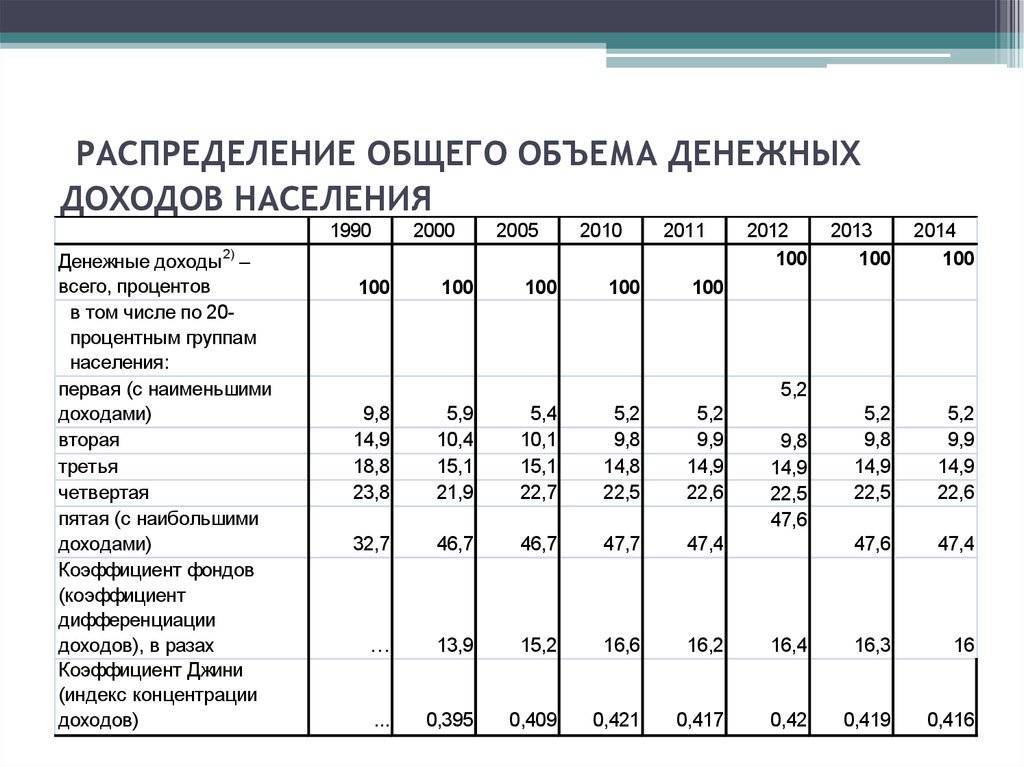

Дифференциация и распределение

Дифференциация личных доходов – это различия в уровне дохода населения, отражающие социальную разрозненность в обществе, характер его структуры.

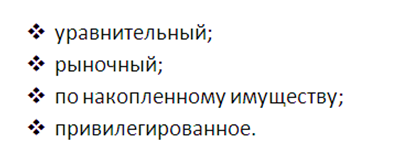

Различают четыре основных принципа дифференциации доходов населения:

- уравнительный;

- рыночный;

- по накопленному имуществу;

- привилегированное;

В реальности эти принципы переплетаются и видоизменяются в зависимости от текущих условий рынка.

Выделяют следующие причины неравенства доходов:

- Способности отдельно взятого гражданина. Все имеют разные способности и таланты. Таким образом, кому-то удается, благодаря своему таланту, добиться повышения по службе, а другому, не имеющему такой способности, нет.

- Образование и обучение. Люди сами выбирают свою будущую профессию и специальность и, в зависимости от уровня подготовки достигают или не достигают успеха и высоких доходов.

- Дискриминация при найме на работу может привести к тому, что уровень заработной платы на определенную должность будет слишком низким или слишком высоким в сравнении с аналогичной должностью на другом предприятии.

- Профессиональные вкусы и риск. Люди, готовые заниматься неприятной работой в течение многих часов, могут заработать больше. Некоторые совмещают две или больше работ для получения большего дохода.

- Распределение богатства. Богатство – это наличие активов, накопленных человеком в виде вкладов в банке или имущества.

- Связи и везение.

Итак, понятие «личный доход» имеет значимую макроэкономическую роль в формировании экономики страны в целом. Важным условием в любой стране является снижение дифференциации доходов граждан, что невозможно без вмешательства государства.

Механизм урегулирования дифференциации создан для обеспечения минимально достойного образа жизни человека, а также для разрешения противоречий между одаренными людьми и наличием богатства, используемого для получения своих доходов.

Как связаны личные финансы и возраст

Самое лучшее время для заработка денег – 25-30 лет. В этот период времени вы получаете какое-то образование, вы молоды, амбициозны, здоровы, полны сил. Как правило, у молодых людей этого возраста еще нет семьи и детей, поэтому они могут уделять работе максимально много времени.

После тридцати лет ваша ценность для потенциального работодателя начинает постепенно снижаться. С возрастом у людей могут возникать проблемы со здоровьем, может падать мотивация к работе, появляются дети, семейные проблемы и пр.

Единственный способ компенсировать этот «спад собственной ценности» – делать инвестиции. Создавать свой собственный инвестиционный портфель и самостоятельно строить свое финансовое будущее, не надеясь ни на работодателя, ни на государство.

Если человек в 25-30 лет начинает откладывать деньги и инвестировать их, то к достижению пенсионного возраста он может стать абсолютно финансово-независимым и собрать хороший инвестиционный портфель. Ему не надо будет ждать прибавок к пенсии от государства, помощи от своих детей или других родственников.

К сожалению, большинство людей ничего не откладывают, не инвестируют и вообще не задумываются о своих финансах. Они живут сегодняшним днем, а после пенсии оказываются за чертой бедности.

Заключение

А теперь подведем итог вышесказанному.

Совокупность товаров, услуг и денежных средств, которые человек получает за определенный период, называют доходом. Доход формируется как за счет денежных поступлений, которые человек запасает либо тратит на определенные товары и услуги, так и за счет натуральных товаров. Еще один источник дохода – это различные бесплатные услуги, которые предоставляет государство.

Чисто денежная часть доходов называют номинальным доходом. Номинальный доход рассчитывается без учета налоговых отчислений в бюджет. Экономическая наука утверждает, что за фиксированное количество денег в разное время можно приобрести разное количество одинаковых товаров и услуг. Это происходит из-за инфляции и изменения налоговой нагрузки. Чтобы подчеркнуть эту особенность, экономисты придумали термин “реальные доходы”. Реальные доходы – это номинальные доходы с учетом индекса цен и налоговых отчислений.

При сравнении уровня жизни многие журналисты часто сравнивают лишь размер зарплат. Однако такое сравнение будет не слишком корректным, поскольку в разное время могут меняться как зарплаты, так и уровень цен на товары и услуги

Чтобы избежать этого недостатка, необходимо обращать внимание на рост реальных зарплат, поскольку они более корректно отображают благосостояние населения

Реальные зарплаты в Российской Федерации в разное время достаточно сильно отличались друг от друга. В девяностые годы реальные зарплаты достаточно сильно упали по сравнению с советским периодом, но в нулевые годы вновь стали расти. После всемирного экономического кризиса и санкций реальные зарплаты вновь стали снижаться, хотя снижение по сравнению с девяностыми годами не такое уж значительное.