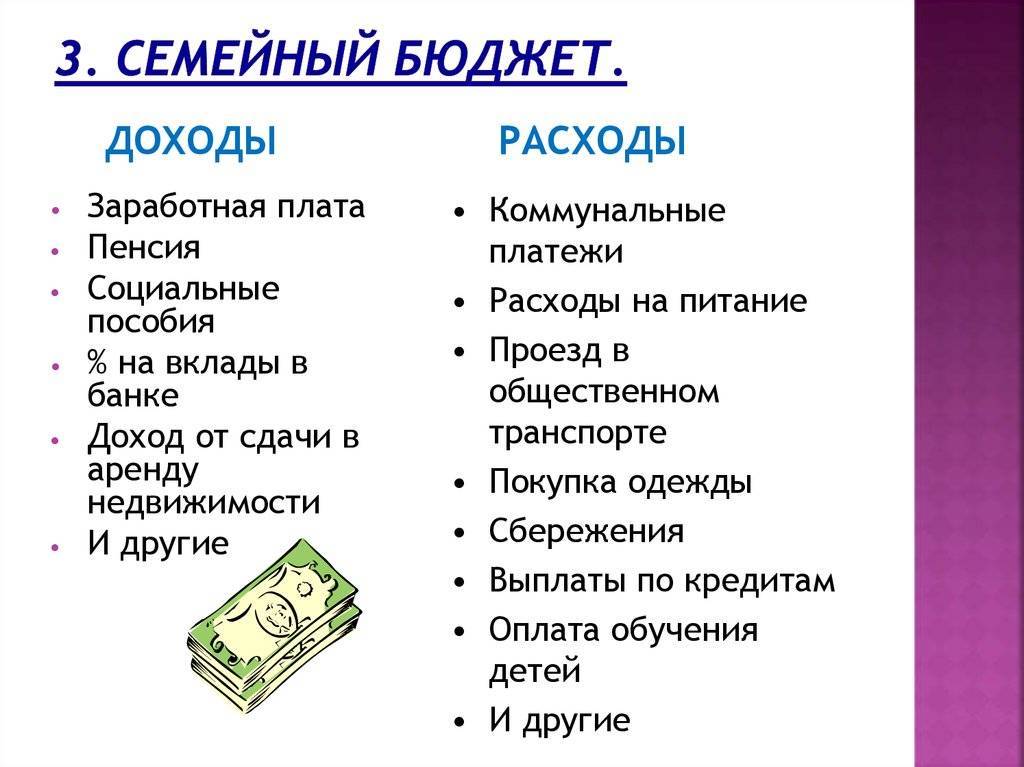

Виды

Поговорим о разновидностях ведения семейного бюджета. Все отношения разные и нет идеального варианта для всех, но существует три вида ведения семейного бюджета, один из них точно подойдет. Сядьте и обсудите с партнёром или партнёршей все варианты, чтобы всем было удобно.

- Совместный семейный бюджет. Из названия понятно, что ответственны оба партнера. Крупные покупки и важные решения должны обсуждаться вместе. Заработанные деньги кладутся в одно место, откуда любой может взять на личные расходы. Лучше всего вести учет, чтобы в конце месяца подводить итоги вместе, без секретов и утаек.

- Раздельный семейный бюджет. Каждый тратит то, что зарабатывает, не отчитывается перед партнером. Учетом, планирование и анализом все занимаются самостоятельно и не обсуждают покупки друг с другом. Общие расходы: оплата за квартиру, коммунальные услуги, счета, плата за ребенка делятся пополам.

- Единоличный семейный бюджет. Один человек распоряжается заработанными средствами обоих партнёров. Подходит для пар, где партнер или партнёрша не умеют распоряжаться деньгами, много тратят и не хотят вникать в тонкости финансовой грамотности. Но стоит быть осторожным, такая разновидность держится на полном доверии. Если партнер склонен к тирании, лучше не доверять ему свои деньги, чтобы не оказаться в финансовой зависимости.

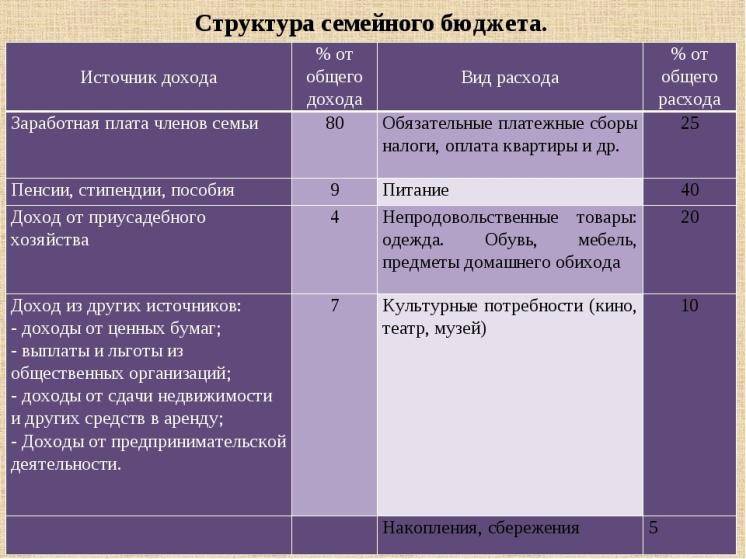

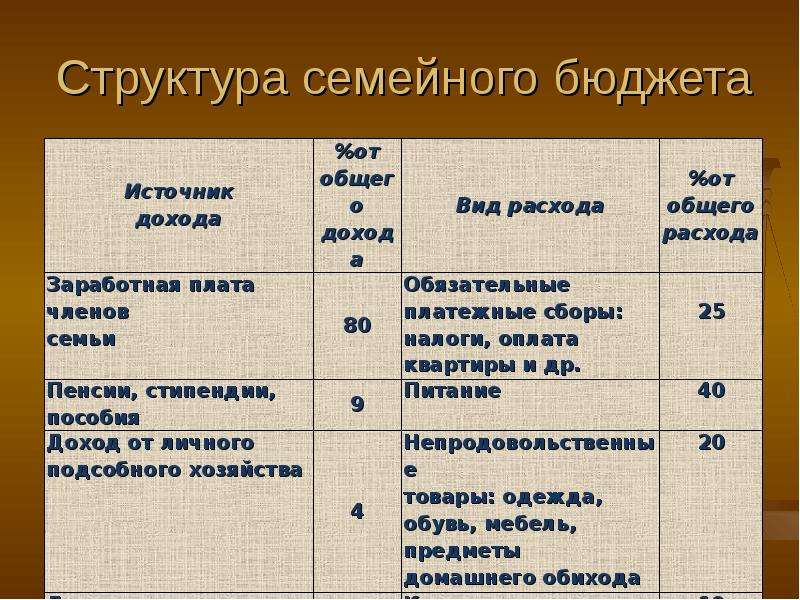

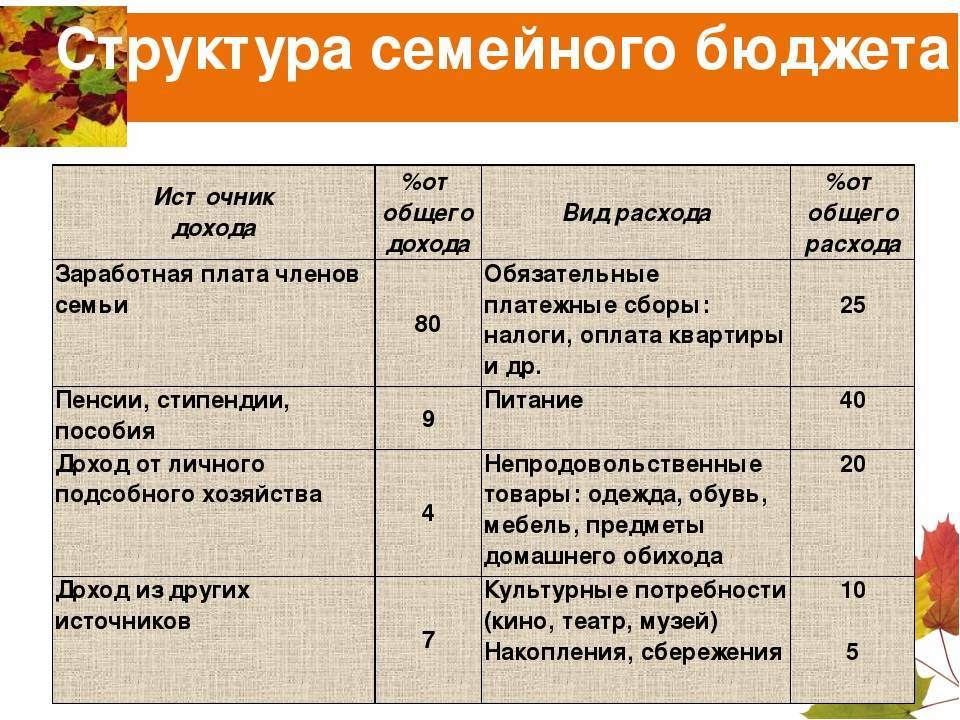

Пример:

Советы семейному бюджету

Данные советы семейному бюджету направлены на то, чтобы сделать его более сбалансированным, уменьшить кредитную нагрузку, сократить ненужные расходы, повысить устойчивость к финансовым рискам. Советы являются универсальными и подойдут для всех видов семейных бюджетов.

Определите финансовые цели

Постановка долгосрочных финансовых целей поможет правильно расставить приоритеты семейного бюджета. Чаще всего перед семейным бюджетом ставятся цели покупки или аренды жилья, ремонта, переезда, формирования накоплений и инвестиций, планирование отпуска, путешествий и т.д. Постановка целей семейного бюджета повысит мотивацию и позволит совместно работать над их достижением.

Выберете подходящий вид семейного бюджета

В зависимости от целей и текущих возможностей определитесь со стратегией и принципами семейного бюджета. Разные виды семейных бюджетов позволяют осуществлять эффективное управление деньгами в зависимости от ситуации. От выбора правильной стратегии зависит результативность ведения бюджета.

Ведите домашний учет

Начните вести домашний учет бюджета, отслеживайте расходы и доходы. Так вы будете всегда знать, куда уходят деньги, и сколько вы можете позволить себе потратить

Учет семейного бюджета является важной составляющей, которая помогает при планировании и принятии решений. Он также позволяет отслеживать выполнение целей и корректировать параметры баланса семейного бюджета в случае необходимости

Планируйте отпуск и крупные покупки заранее

Планирование позволяет рассчитать будущие расходы и подготовится к ним заранее. Без понимания ориентировочных расходов и доходов в будущем трудно сформировать необходимые сбережения и принять правильные решения. Составив финансовый план, вы всегда будете знать, что нужно делать сейчас, чтобы достичь запланированной цели.

Закрывайте кредиты

Кредитная нагрузка это дополнительные расходы семейного бюджета. Аккуратно выбирайте кредитные продукты и внимательно изучайте условия. Старайтесь досрочно выплачивать займы, тщательно оценивайте свои силы, и просчитывайте все варианты, чтобы честь все риски. Имущество, приобретенное в кредит и утерянное в результате его просрочки, наноси сильный удар по финансовому состоянию и балансу.

Формируйте сбережения

Сбережения помогают семье чувствовать себя более уверенной в финансовом плане. Наличие финансовой подушки безопасности позволяет сохранять средства и получать дополнительный процентный доход. В случае кризисных ситуаций они всегда выручат и помогут пережить сложные периоды.

Повышайте финансовую грамотность

Для того чтобы эффективно управлять деньгами и семейным бюджетом, нужно регулярно повышать уровень финансовой грамотности. Если вы хотите управлять семейными деньгами, то нужно постоянно совершенствовать знания и навыки. По мере роста доходов и сбережений, растет и ответственность по их распределению, поскольку цена ошибки становится больше. Неправильное инвестиционное решение или ошибка в учете денежных средств может привести к значимым потерям в семейном бюджете.

В заключении

Управление семейным бюджетом напоминает управление денежным фондом, участники которого, хотят сохранить и приумножить свое состояние за счет объединения средств. И тем и другим нужна аналитика, которая может лежать в основе принятия решений и давать актуальную информацию о финансовом состоянии. Аврора обладает всеми необходимыми инструментами, чтобы планировать бюджет, вести домашний учет расходов и доходов, анализировать данные и контролировать баланс активов и капиталов. С ней процесс распределения семейного бюджета выйдет на новый уровень, а полученные финансовые знания и навыки всегда будут приносить пользу.

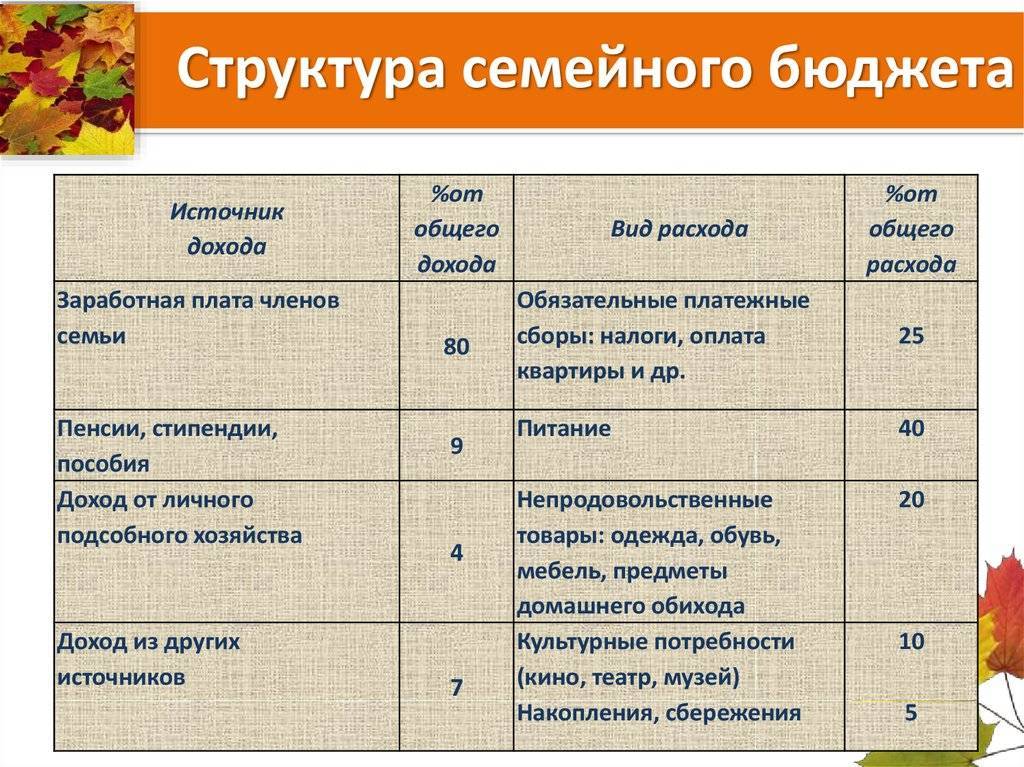

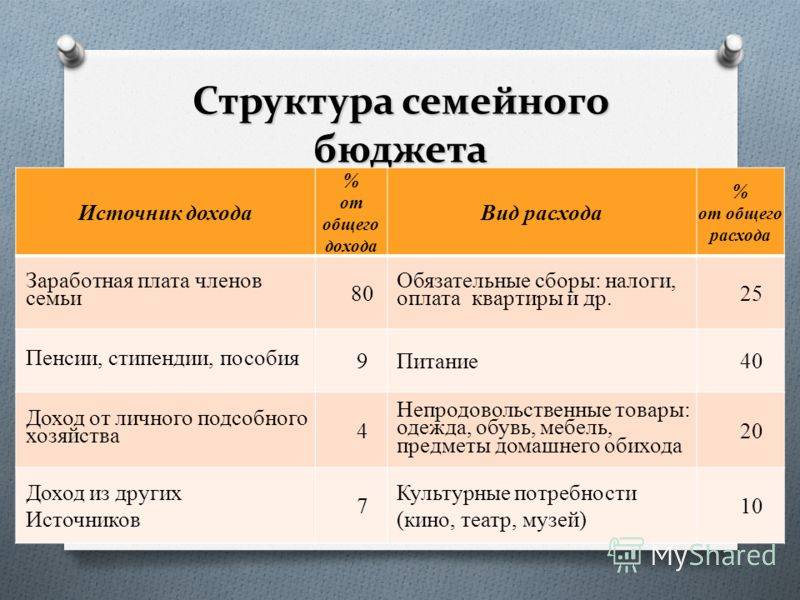

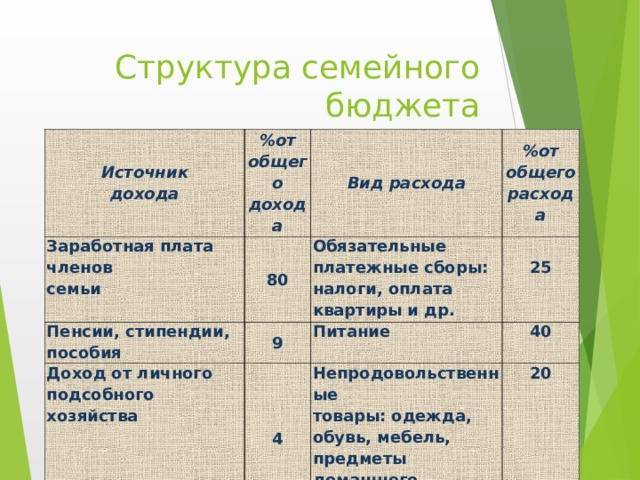

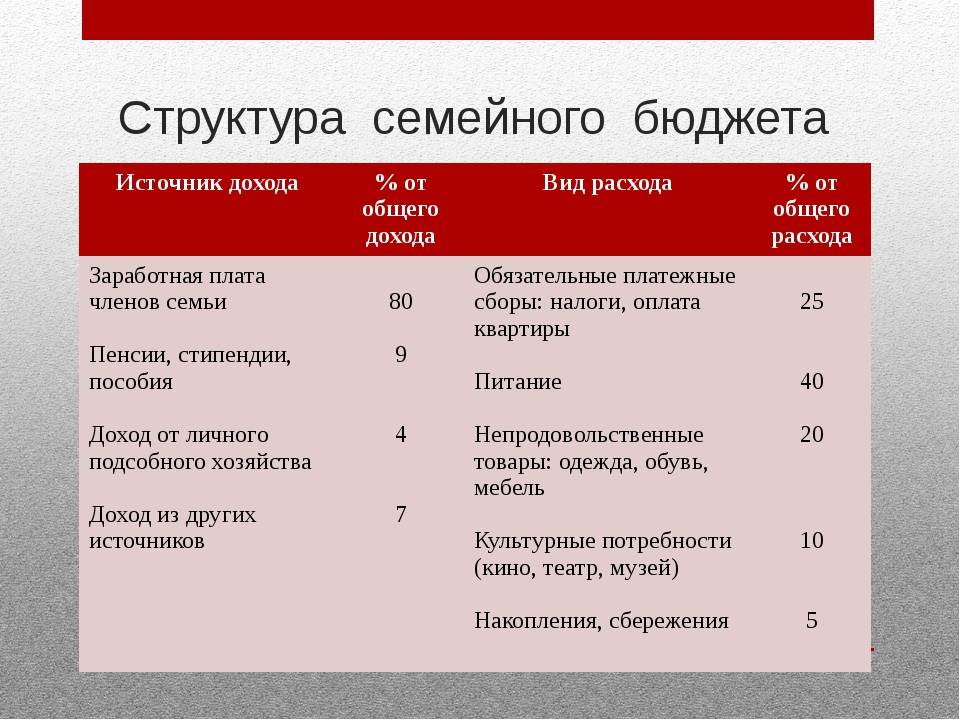

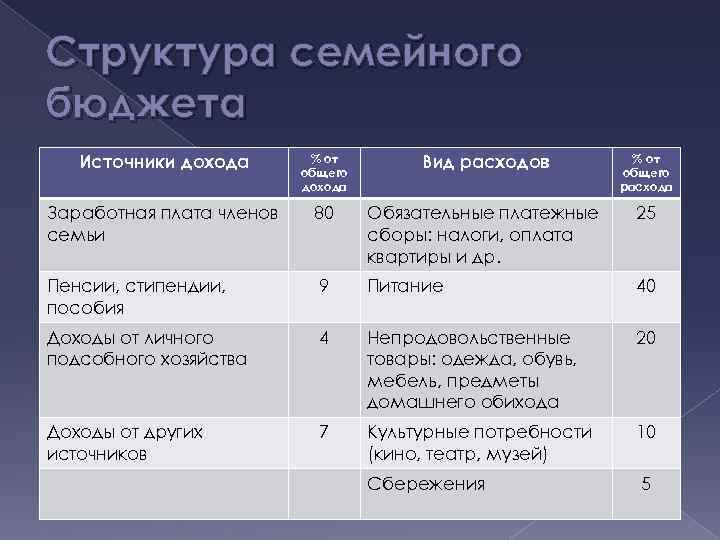

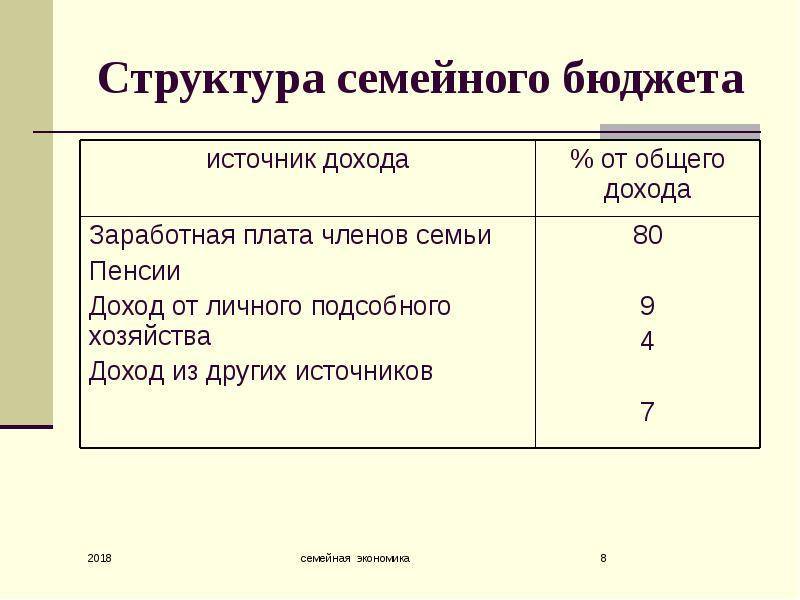

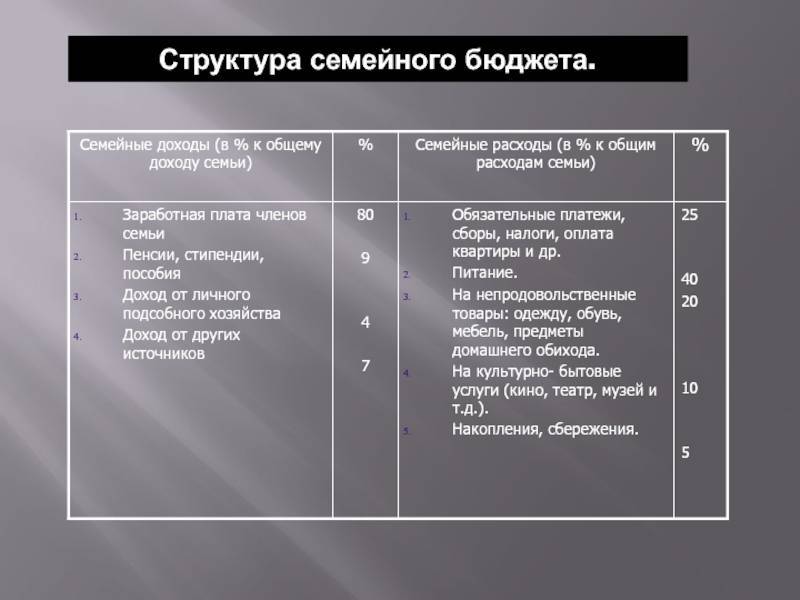

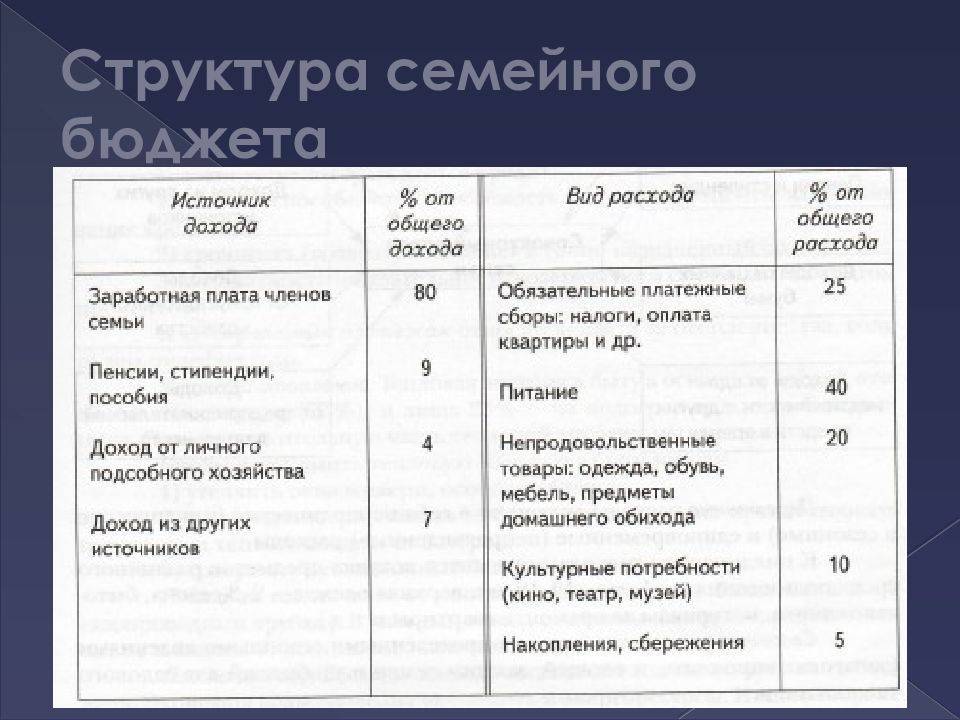

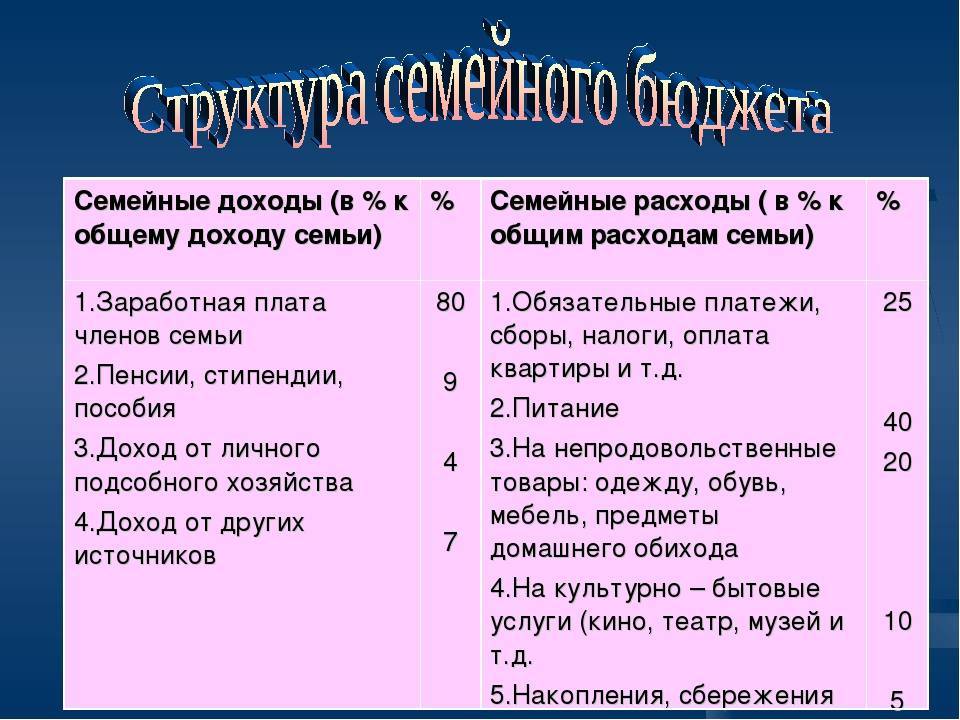

Структура семейного бюджета: расходы

Расходы семьи более широкая категория, нежели доходы. Расходы зависят как от возможности семьи, так и от потребностей каждого члена семьи. Расходы также можно условно разделить на три категории: регулярные или постоянные, нерегулярные расходы и разовые расходы.

1. Расходы на питание.

В большинстве среднестатистических семей расходы на питание составляют наибольший удельный вес в структуре семейного бюджета. Т.е. на еду мы тратим гораздо больше, чем на другие нужды. Это постоянная величина, зависящая от количества членов семьи и их возрастных потребностей, а также от изменяющейся (обычно в сторону повышения) стоимости необходимого продуктового набора.

2. Коммунальные платежи.

В эту категорию включаем платежи за коммунальные услуги, телефонию, телевидение, интернет, и т.п. Т.е. платежи, которые мы осуществляем регулярно, из месяца в месяц. Это постоянная величина, также имеющая тенденцию к увеличению, связанная и с повышением стоимости коммунальных услуг, и девальвацией рубля, и появлением нового жильца в квартире (например, при рождении ребенка).

3. Платежи по кредитам.

Постоянная величина, на период действия кредитного договора, т.е. пока полностью не погасим кредит. Например, платежи по ипотечному кредиту будут сопровождать нас десяток лет и более. Если допускать просрочки по кредитам, т.е. несвоевременно гасить плановые ежемесячные платежи, включая начисленные проценты по кредиту , то к обязательному регулярному платежу добавятся еще и дополнительные штрафные санкции, что может существенно нагрузить семейный бюджет. В эту же категорию можно отнести и возвраты долгов, в случае, например, если брали деньги в долг у друзей или родственников.

4. Платежи за обучение (институт, садик, школа и т.п.).

Как правило, это регулярные платежи, оплачиваемые ежемесячно или ежеквартально. Но, например, в институте, можно заплатить сразу за весь год обучения, некоторые институты могут дать и небольшую скидку при такой форме оплаты.

5. Платежи за аренду жилья.

В случае, если собственного жилья у вас нет, и вы вынуждены снимать квартиру (комнату). Это также регулярные платежи, осуществляемые из месяца в месяц.

6. Транспортные расходы.

Расходы на проезд до работы (школы, садика) и обратно. Сюда же можно отнести расходы на бензин, если вы постоянно пользуетесь автомобилем.

7. Расходы на одежду, обувь.

Нерегулярные, периодические расходы. Не думаю, что вы каждый месяц одну и ту же сумму тратите на приобретение одежды или обуви. Тем не менее, расходы на одежду и обувь являются достаточно весомыми в структуре семейного бюджета.

8. Расходы на благоустройство квартиры

(мебель, бытовая техника, ковры, шторы и т.п.). Это, скорее, периодические расходы, размер которых существенно увеличивается при ремонте, переезде, появлении нового члена семьи, ну, или в случае поломки техники. Такие расходы, при отсутствии накоплений, перекрываются банковскими кредитами.

9. Расходы на формирование подушки безопасности.

Не многие семьи могут регулярно откладывать определенную сумму денег, для формирования денежного запаса. Тем не менее, если вы ежемесячно откладываете денежные средства, в структуре семейного бюджета эти деньги будут считаться регулярными расходами. В эту же категории можно отнести и прочие накопления, например, если копите на первый взнос на квартиру, или на машину (шубу, мебель) и т.п.

10. Расходы на развлечения, хобби.

Походы в кино, театры, кафе – рестораны и т.п. Если у вас на эту категорию ежемесячно тратится определенная сумма денег, и никак не больше, можно отнести такие траты к регулярным платежам. В противном случае – это нерегулярные платежи.

11. Расходы на лекарства, лечение.

К сожалению, заболеть мы можем в любое время, и какая сумма денег может уйти на лекарства или лечение, не известно. Соответственно – это нерегулярные, периодические расходы. Но если в силу сложившихся обстоятельств вы на постоянной основе покупаете определенный тип лекарств, или оплачиваете услуги медиков, это уже будут постоянные расходы.

12. Расходы на отдых.

13. Прочие расходы.

Например, страховка на автомобиль, квартиру и т.п. Страховые взносы уплачиваются ежегодно, но, тем не менее, их тоже необходимо учитывать в структуре семейного бюджета. В эту же категорию можно включить расходы на подарки на дни рождения, праздники, приобретение игрушек, бытовой химии, косметики и т.п. Т.е. расходы, которые имеются у каждой семьи, но их величина сложно прогнозируется.

Кредитная кабала, как выбраться из кредитной кабалыКак проверить начисление процентовКак научиться копить деньги при скромных доходахЧто лучше, накопить или взять кредитПланирование семейного бюджета на месяц

Для чего вообще вести семейный бюджет

Семейный бюджет – это суммирование доходов членов семьи и планирование расходов на определенный период. Обычно, на месяц, но бывают и более глобальные планы, расписываемые на год.

Итак, зачем же нужно заниматься этой семейной бухгалтерией? Вот несколько причин, на наш взгляд, наиболее важных.

- Учет реальных доходов. Если вы весьма смутно представляете, каков доход в вашей семье, то не сможете рационально тратить деньги, ведь вы просто не знаете, какую сумму потратить можно. Такие заблуждения и приводят к образованию долгов перед зарплатой. Про накопления на более серьезные покупки или осуществление каких-либо целей и говорить нечего – не зная, сколько можно потратить, вы не сможете и накопить.

- Контроль расходов. Этот пункт избавит вас от постоянного недоумения на тему: «Куда же деваются деньги». Контроль расходов исчерпывающе ответит на все вопросы. Заодно даст понять, какие бесполезные траты, которые мы зачастую и не замечаем, можно исключить абсолютно без вреда для потребностей семьи, и тем самым неплохо сэкономить деньги.

- Планирование расходов. После того, как вы определились с обязательными и необязательными расходами, можно смело переходить к планированию. Когда вы знаете, какую сумму в месяц вы потратите совершенно точно (оплата коммунальных услуг, оплата школы, детского сада, кружков, расходы на проезд и обслуживание машины, покупки продуктов), не составит труда запланировать крупную покупку. Вы будете знать, сколько денег получится отложить за месяц, и легко рассчитаете, за какое время накопите нужную сумму.

- Накопление. Это и есть та самая награда за все расчеты. Накопления вы вправе тратить на то, что вам хочется, например, на хобби или путешествия.

- Создание “подушки безопасности”. Весьма необходимый пункт, но трудно достигаемый. Ведь так тяжело удержаться от покупок, когда имеются средства. Но жизнь непредсказуемая штука, и наличие денег для поддержки в случае беды будет всегда полезно.

- Покой и мир в семье. Ведение семейного бюджета ограждает супругов от вечного спора о том, кто больше тратит денег, и насколько это уместно. Вы совместно распланируете свои расходы, в которых согласуете, что можете себе позволить в этом месяце, а какие нужды и развлечения можно отложить и на потом. Тогда деньги будут расходоваться разумно и без ущерба для интересов всех членов семьи.

Балансировка бюджета и лимиты

Балансировка бюджета и лимиты по статьям расходов — это те действия, которые придают бюджету эффективность и стабильность

В связи с часто меняющейся экономической обстановкой, очень важно оставаться всегда при деньгах. Для этого необходимо соблюдать незыблемое правило — жить по средствам

Можно, конечно, жить какое-то время и с дефицитным бюджетом. Но, в этом случае, необходимо быть готовым и к полному дефолту бюджета семьи.

Балансировка бюджета и ее суть

Суть балансировки бюджета заключается в постоянном контроле над равенством доходной и расходной его частей. То есть, для каждой новой статьи расхода должен быть найден сначала источник дохода.

Например, вы хотите купить себе новую машину. Тогда источники дохода для этой статьи («хотелки») могут быть следующими. Самый «легкий» вариант — доход от продажи старой машины + автокредит. Но автокредит все равно надо отдавать, ведь это не ваши деньги. Значит снова необходимо искать источники дохода, теперь уже для погашения кредита и процентов. Но, ведь у вас все статьи сбалансированы. Так что же делать?

Выход один — ребалансировать бюджет семьи. То есть, снять частично средства с других статей или просто убрать какую-либо статью расходов совсем. Возможно она менее важная.

Теперь самое время поговорить о важности статей расходов

Ранжирование статей расходов

Ранжирование статей расходов очень важный момент в методике составления бюджета

Чтобы не искать в пожарном порядке откуда и куда перебросить деньги, когда это срочно понадобится, необходимо заранее сделать ранжирование статей по степени важности

Давайте рассмотрим на примере как это можно сделать.

Ранжирование статей расходов производится по важности их для стабильного финансового состояния семьи. Например, если не заплатить по кредиту или налог, то возможны штрафные санкции

Накопления и обучение очень важны для увеличения доходной части бюджета семьи. По продуктам питания — неправильное питание сильно влияет на здоровье, но можно как-то выкрутиться, перераспределив набор продуктов.

Вообще-то, ранжирование статей расходов весьма творческий процесс. Зависит он от предпочтений каждой отдельно взятой семьи. Только не надо забывать о финансовой устойчивости бюджета и росте благосостояния семьи.

Лимиты статей расходов

Лимиты статей расходов важны для установления ограничений на редактирование статей в ту или иную сторону. Их можно устанавливать только для тех статей, которыми семья может прямо управлять. Например, мы не можем напрямую управлять величиной налога. А вот статью «Отдых и развлечения» мы можем изменять от бесконечности до «0» (в конце концов разок отдохнуть можно и без денег).

Подробно на этом останавливаться здесь не будем, в виду простоты вопроса. Задайте сами лимиты на статьи расходов, запишите или запомните эту информацию

Она нам нужна для следующего рассмотрения важного вопроса — бюджетной дисциплины

Бюджетная дисциплина

Бюджетная дисциплина — это неукоснительное исполнение бюджета (финансового плана) семьи. Только при таких условиях, возможен рост благосостояния семьи и ее финансовая устойчивость.

Вот какое определение дано термину «бюджетная дисциплина» в «Экономика и управление, финансы и право. Словарь-справочник.» — Москва, Чебоксары: Вуз и школа, 2004. Кураков Л.П., Кураков В.Л., Кураков А.Л.

Но ведь и семья — это маленькое предприятие, ячейка общества. Следовательно и для нее экономические законы являются необходимым атрибутом управления финансами семьи.

Таблица сбалансированного бюджета семьи, расходов и доходов

Таблица сбалансированного бюджета семьи, расходов и доходов, сформированная по методике 50/30/20, будет выглядеть примерно так:

Обратите внимание на следующие моменты:

- Бюджет сбалансирован исходя из дохода от постоянных источников дохода. Доходы — 65000 рублей = Расходы — 65000 рублей;

- Правило 50/30/20 практически соблюдено;

- Произведено ранжирование статей расходов;

- До выплаты задолженности по кредиту установлены лимиты на статьи расходов: «Питание» — 15000 рублей (убрано питание вне дома) и «Непродовольственные товары» — 3000 рублей;

- Бюджет на текущий месяц (месяц ребалансировки) — профицитный. Сальдо бюджета семьи равно 13000 рублей (доход от переменных источников дохода). Их можно направить на досрочное погашение кредита или в накопления.

Конечно же этот бюджет семьи, доходы и расходы — это только пример. Но, используя данный подход на своем бюджете, вы можете существенно улучшить финансовую ситуацию семьи.

Основные составляющие семейного бюджета по типам планирования

1. Раздельный семейный бюджет.

Для каждого члена семьи привычно планировать свои расходы в индивидуальном порядке и распределять свой доход. Для молодых семей характерно делить совместные расходы поровну и договариваться по поводу каждого. Такой вид планирования трат рационален в начале семейной жизни, когда нет детей и общего имущества. Или, наоборот, для пожилых пар, которые уже не обременены совместными заботами о детях, когда обоюдно нажитое условно поделено, и где каждый живет по своему, устоявшемуся жизненному укладу.

В раздельном планировании семейного бюджета значимую часть занимает договоренность между супругами. Это некоторым образом напоминает деловое соглашение между партнерами в бизнесе.

Бывают семьи, на мой взгляд, впадающие в крайности, когда даже коммунальные услуги оплачиваются мужем и женой совместно, в соответствии с размерами пользования каждого. Например, жилая площадь делится между супругами поровну, и каждый оплачивает за ту часть, которой пользуется в большей степени (муж – за гараж, жена – за кухню, и т.д.).

2. Совместный семейный бюджет.

Самый простой способ ведения хозяйства, однако и у него есть подводные течения, появляющиеся в том случае, когда один член семьи вкладывает в семейный бюджет больше других. Чтобы избежать неприятных моментов, изначально супругам необходимо обговорить, что независимо от вложений, если бюджет общий, то и расходовать его супруги должны наравне.

На деле распоряжение «общей кассой» постоянно пересматривается и корректируется. Происходит это, как правило, по желанию супруга, зарабатывающего больше. Особенно сильно на равные траты реагирует жена, когда она вкладывает больше мужа. Если смотреть на это с точки зрения психологии, то такую реакцию можно объяснить конфликтом реальности с исторически устоявшимся представлением об укладе семьи, где мужчина – добытчик, которые приносит доход в дом, а жена – хозяйка, которая им распоряжается. Проблема может возникнуть и на том основании, что некоторые независимые личности, стремящиеся к свободе и самостоятельному планированию своей жизни, испытывают дискомфорт при общем бюджете, где необходимо отчитаться за каждую покупку и заработанную копейку. Так появляются «заначки» от своей половинки, и общий семейный бюджет плавно переходит в смешанный.

Совместное планирование семейного бюджета еще называют «иждивенческой моделью», так как фактически в таких ситуациях один супруг находится на содержании у другого. Сохранить равноправие голосов при таком укладе сложно, ведь старо как мир понятие: кто платит, тот и решает.

3. Смешанный вид бюджетирования.

Самый популярный и удобный вид семейного бюджета, когда имеется и «общая касса», и личные деньги у каждого участника. Здесь главенствуют солидарность и договоренность, когда супруги часть своих доходов откладывают на общие расходы, а часть оставляют на свои личные нужды, которые не обязаны включать в список расходов и отчитываться за них. Долевой вклад участников смешанного семейного бюджета может быть двух видов:

- когда партнеры вкладывают одинаковый процент от своих доходов, и кто зарабатывает больше, тот и отдает больше;

- супруги вкладывают поровну, и тот, кто зарабатывает меньше, довольствуется меньшей суммой на личные расходы, при этом размер общей кассы остается неизменным.

Негласно считается, что последний вид вклада в семейный бюджет предполагает развитие личного мотива к стремлению увеличить свой заработок супругу, который имеет меньший доход.

Учет и планирование семейного бюджета подчиняются определенным целям, связанным, например, с режимом жесткой экономии, или отвечающим на требования воспитания и дисциплины в конкретной семье. Капитализм процветает, и уже в начальной школе детей учат распоряжаться финансами и предлагают изучать понятие семейного бюджета и способы его планирования. Закладывание данной информации на подсознательном уровне помогает формировать в детских умах аналитические способности, которые в будущем помогут избежать ошибок, связанных с оценкой своих финансовых возможностей.

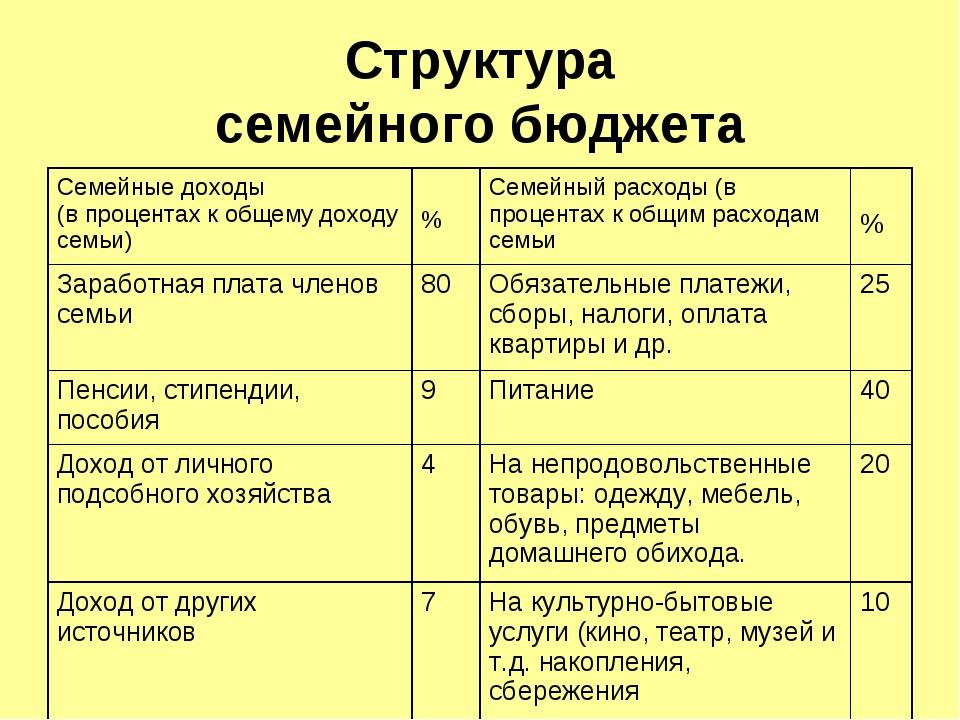

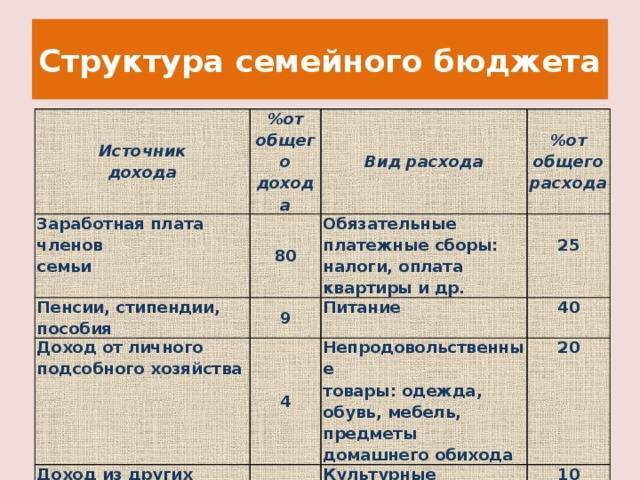

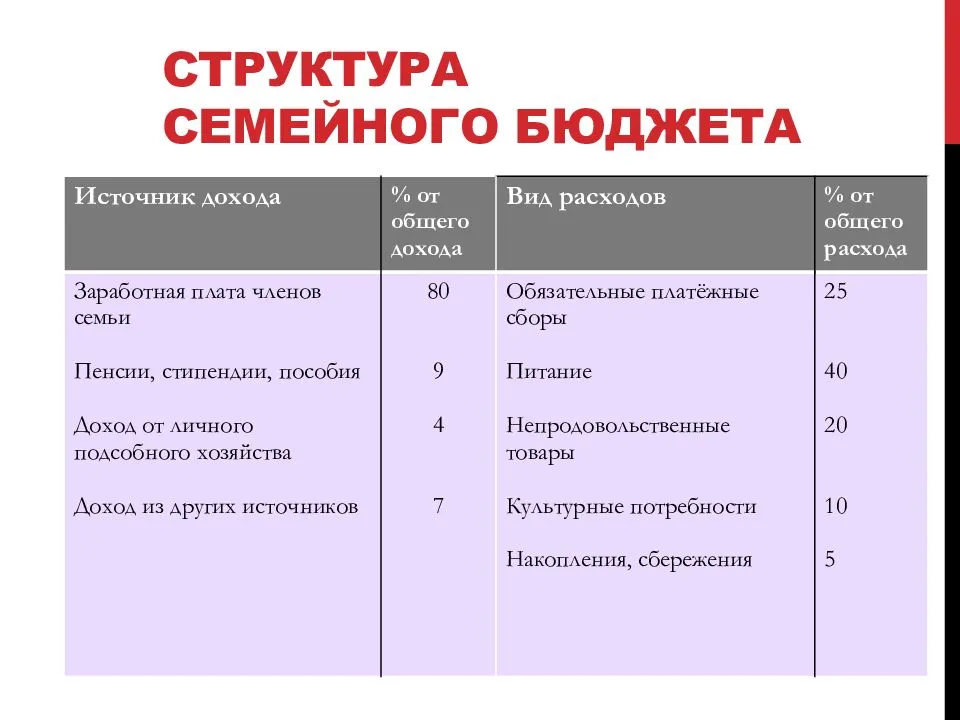

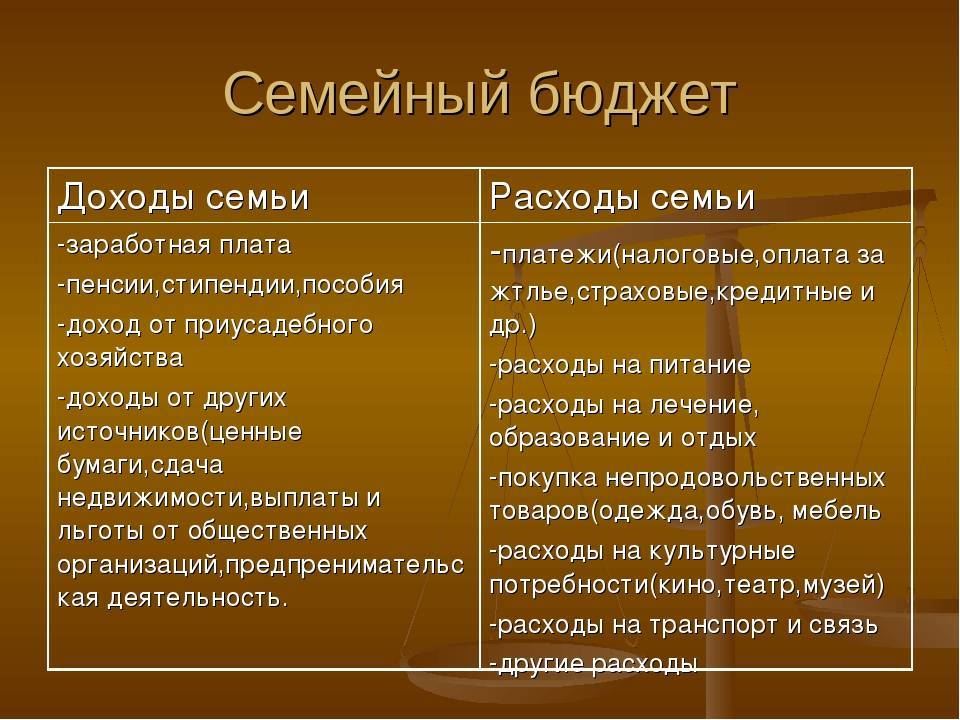

Доходы семьи и источники бюджета

Доход семьи – это отдельная финансовая категория, являющаяся агрегатом денежных потоков, с целью их использования для общего блага и повышения эффективности управления капиталом за счет объединения денежных средств и удовлетворения долгосрочных и краткосрочных потребностей.

Источниками доходов семейного бюджета служат личные доходы членов семьи, а так же доходы от имущества, находящего в совместном владении. В качестве примеров источников семейного бюджета можно назвать заработную плату, доходы от инвестиций и депозитов, доходы от сдачи в аренду собственности и участии в коммерческих организациях.

Распределение семейного бюджета по степени участия между супругами и членами семьи во многом зависит от вида семейного бюджета. От вида бюджета также зависит совместное формирование доходов семьи и распределение их между разными видами личных финансов.

Откладывайте на сбережения

Обязательно, независимо от суммы заработка, откладывайте 10% на сбережения. Можно открыть депозит в банке или хранить деньги в сейфе в различных валютах, но делайте это ежемесячно. 10% — это не так много, но в будущем сильно поможет вам.

На эти деньги можно путешествовать, покупать дорогую технику, исполнять мечты, лечиться, оплатить ребенку университет.

Когда сбережения превратятся во внушительную сумму, можно

часть из них инвестировать в ценные бумаги, стартапы, собственный бизнес,

драгоценные металлы.

Чтобы выгодно купить акции и облигации, необходимо

обзавестись финансовым консультантом и брокером.

Стартапы тоже рисковое вложение, если не разобраться и не

изучить все варианты. Выбрать прибыльный стартап поможет анализ бизнес-планов и

рынка, но здесь тоже лучше обратиться к специалисту.

Собственный бизнес – одна из лучших инвестиций, если грамотно все устроить. Конечно, ведение бизнеса требует немалых затрат и терпения, но потом вы сможете отбить вложенные средства и начать получать прибыль. Можно купить франшизу или воплотить собственную уникальную идею.

Что показала самоизоляция

Самоизоляция в 2020 году многих научила жить иначе. Доходы упали, расходы вынужденно снизились. Это подходящее время, чтобы понять, за счет чего — какие статьи расходов позволили сэкономить, и сделать выводы, как правильно вести учет. Из очевидных:

- мы стали меньше тратить на транспорт;

- продукты покупали бегом и по списку, чтобы сократить время пребывания в магазине;

- не тратили деньги на развлечения: не ходили в театр, гости, не «веселили» детей;

- экономили на сфере услуг: не ходили в парикмахерскую, фитнес.

Вряд ли кто-то почувствует себя счастливее от экономии на парикмахере. Но суть в том, что пандемия дала возможность понять, как мы тратили деньги до этого и как стали тратить в условиях ограничений.

Зачем нужно вести семейный бюджет

Неубедительно? Вот три веских причины начать планировать семейный бюджет:

- Расчет семейного бюджета поможет вам выяснить долгосрочные цели и работать в заданном направлении. Если бесцельно дрейфовать, разбрасывая деньги на каждый привлекательный предмет, как вы сможете сэкономить и съездить в долгожданный отпуск, купить автомобиль или внести первый взнос на ипотеку?

- Таблица расходов семейного бюджета проливает свет на спонтанные расходы и заставляет пересмотреть покупательские привычки. Вам действительно необходимы 50 пар черных туфель на высоких каблуках? Планирование семейного бюджета заставляет выстроить приоритеты и переориентироваться на достижение поставленных целей.

- Болезнь, развод или потеря работы могут привести к серьезному финансовому кризису. Чрезвычайные ситуации случаются в самый неподходящий момент. Именно поэтому каждый нуждается в резервном фонде. Структура семейного бюджета обязательно включает в себя графу «сбережения» – финансовая подушка, которая поможет продержаться на плаву от трех до шести месяцев.

Неделя 4: 20—26 мая

Обновляю блок «Остатки». На неделе пришли авансы по зарплате. Закинул их на счет в ВТБ. Еще были мелкие траты наличными и основные траты по кредитке — обновил соответствующие позиции.

Записываю траты по расходным фондам. Закинул денег на карту «Тройка» — списания из фонда «Проезд». В секции танцев попросили перевести деньги на кубки, грамоты и празднование окончания сезона — списания из фонда «Женя (ДР, поездки)».

Блок «Фонды» к концу четвертой недели мая

Разбираю позиции из блока «Ежедневные расходы». Уделил время и нашел несколько проектов, куда можно пожертвовать деньги — наконец закрыл позицию «Благотворительность».

Остальные позиции в основном регулярные, поэтому их даже не разбирал. Просто удалил и забыл.

Блок «Ежедневные расходы» к концу четвертой недели мая

Контролирую баланс. Баланс ушел глубоко в минус: −12 661. Главная причина — день рождения друга. Я совсем забыл зарезервировать на это деньги при планировании — ну хоть про сам день рождения вспомнил.

Дефицит бюджета стал равен 3,1%. Мне это уже не нравится. Для борьбы с дефицитом есть три метода:

- Урезать фонды.

- Занять у самого себя.

- Отказаться от всех регулярных ежедневных трат на определенный срок.

Решил применить методы 1 и 2. Третий метод я применяю только в запущенных случаях, он самый неприятный.

Итак, мне нужно каким-то образом пополнить бюджет на 12 тысяч рублей. С урезанием фондов все просто: списываю из фонда «Поездка на море» 6000 рублей. То есть по факту получилось, что в мае этот фонд немного «сдулся». Но, по крайней мере, для меня это прозрачно и под контролем.

Нужно вернуть на свой баланс еще 6000 рублей. Возьму в долг сам у себя. 5000 расходов на день рождения друга я занес в блок «Займы». Чтобы это было не бесплатно для меня, накинул еще тысячу в качестве процентов — занял сам себе под 240% годовых. Эти 6000 рублей увеличивают входящий остаток в мае и через него увеличивают баланс. Это деньги из будущего, я их как бы взял из будущих поступлений июня.

При планировании июня я просто удалю эти 6000 из блока «Займы» и погашу тем самым образовавшийся кредит. Если бы сумма кредита была значительной, например 20 000 Р, то тогда погашение можно было бы «размазать» на несколько месяцев: в июне от займа оставить 10 000, а в июле уже удалить его полностью.

Корректировка баланса: урезал фонд поездки на море на 6000 рублейКорректировка баланса: взял сам у себя взаймы 6000 рублей на четвертой неделе мая

3 Организация семейного бюджета с учетом нестабильной экономической ситуации

Новости финансовых рынков больше напоминают хронику боевых действий: компании несут убытки, акции дешевеют, снижается рейтинг определённых экономических зон и т.д. Однако простых граждан интересует далеко не цена на нефть и стоимость акций Google. Обычному человеку нужна стабильность и уверенность в завтрашнем дне. Поможет это сделать собственная финансовая «подушка безопасности». Необходимо подумать, как построить семейный бюджет таким образом, чтобы к концу месяца оставалась определённая сумма для накоплений.

Но с учетом ослабления рубля, крайне неразумно хранить деньги на «черный день» под подушкой. Существует такое понятие, как диверсификация рисков. Речь идет об экономическом приеме, который позволяет в случае потери части накоплений не остаться полным банкротом. Применимо к домохозяйствам, это означает, что определенную часть накоплений можно поставить в банк под проценты, другую часть денег можно хранить в валюте или золоте. В случае выхода из строя одного финансового механизма, другой по-прежнему будет приносить доход.

Придумай математическую задачу на тему «Семейный бюджет». Решите её в семье.

Математическая задача «Семейный бюджет» для 3 класса

Условие задачи:

Семейный бюджет складывается из зарплаты папы, стипендии дочери, пенсии бабушки.

Папа получает в десять раз больше, чем бабушка.

А бабушка получает в два раза больше, чем дочь.

Сколько получает папа, если весь семейный бюджет равен 230 тысяч рублей.

Решение:

Каждый член семьи вносит в общий бюджет свою часть.

Дочь вносит одну часть.

Бабушка получает в два раза больше и значит, вносит в бюджет 2 части.

Папа получает в десять раз больше, чем бабушка и значит, вносит в бюджет 20 частей:

2 части * 10 = 20 частей.

Всего члены семьи вносят в бюджет 23 части:

1 часть дочери + 2 части бабушки + 20 частей папы = 23 части.

Соответственно, одна часть равна 10 тысяч рублей:

230 тысяч/23 части = 10 тысяч рублей. Столько получает дочь.

Бабушка получает в 2 раза больше:

10 тысяч * 2 = 20 тысяч рублей.

А папа еще в десять раз больше:

20 тысяч * 10 = 200 тысяч рублей.

Ответ: папа получает 200 тысяч рублей.

Советы, как можно экономить

Главное правило экономии – тратить меньше, чем получаешь. Но, к сожалению, не всегда это кажется возможным. На самом же деле сэкономить можно практически на всём, при этом не слишком себя ограничивая.

Вот несколько советов, как экономить бюджет на привычных вещах:

Но в то же время нельзя экономить на дешёвой одежде и обуви, так как они быстро придут в негодность и придется снова тратиться, а также забывать о своём здоровье (просто зайдите в аптеку и посмотрите на ценники – сразу расхочется болеть/захочется купить абонемент в спортзал. Уж поверьте, он выходит на много дешевле походов по врачам и закупки лекарств).

Вам может быть интересно — «Дауншифтинг: что это такое, как стать настоящим дауншифтером и в какие страны или регионы России податься?».

Семейный бюджет — доходы и расходы семьи, реальный и номинальный доход

В экономике разделяют два вида доходов семьи – реальный и номинальный. Номинальные доходы – это все денежные средства, которые семья получила за конкретный временной промежуток. Реальные доходы – все товары, услуги и работы, на оплату которых у семьи есть деньги благодаря полученным номинальным доходам. При подсчете реальных доходов учитывается не только сумма денег, но и ценовая политика рынка, стоимостные изменения.

Семейные расходы – это сумма материальных средств, которые были использованы членами семьи за некоторое время. Они могут быть обязательными или произвольными. К обязательным затратам следует отнести:

- Оплату жилья, интернета, телефона.

- Приобретение продуктов, бытовой химии.

- Формирование резервного финансового фонда.

- Выплаты налогов, процентов по кредитам.

- Оплату проезда в общественном транспорте или заправку авто.

Для произвольных затрат характерна непредсказуемость. Например, в доме сломалась стиральная машина, срочно понадобились деньги на оплату ремонта подъезда или автомобиль требует безотлагательного обслуживания.