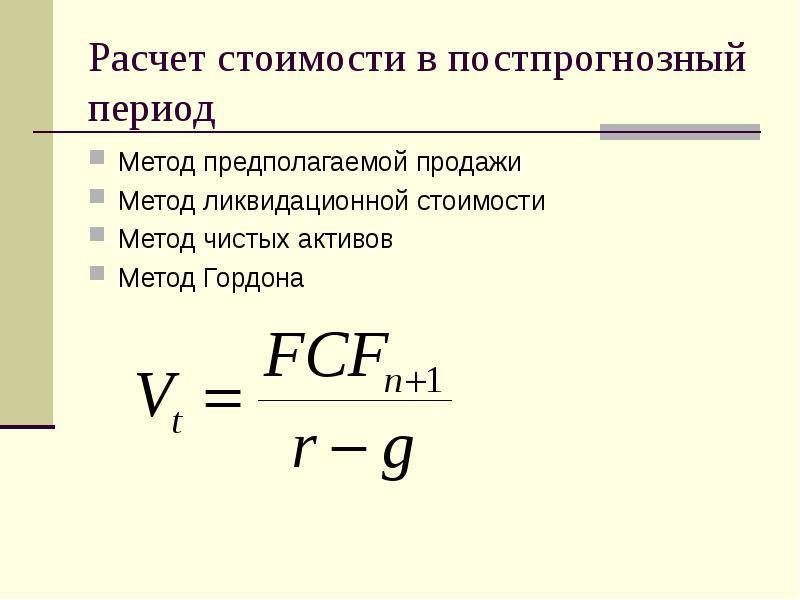

Второй вариант подсчета стоимости

За весь период дискретного обращения нужно высчитать сумму накопленного долга. При сложной процентной ставке используется следующая формула:

FV = P(1 + r)n.

Если используется простая процентная ставка, выражение будет выглядеть несколько иначе:

FV = P.

«Что есть что» в этих уравнениях? Давайте расшифруем каждый показатель для наглядности:

- FV — общая сумма долговых обязательств, которые должны быть выплачены организацией.

- P — основной долг.

- r — принятая в соглашении с кредиторами процентная ставка.

- n — общий срок, в течение которого долг должен быть полностью выплачен.

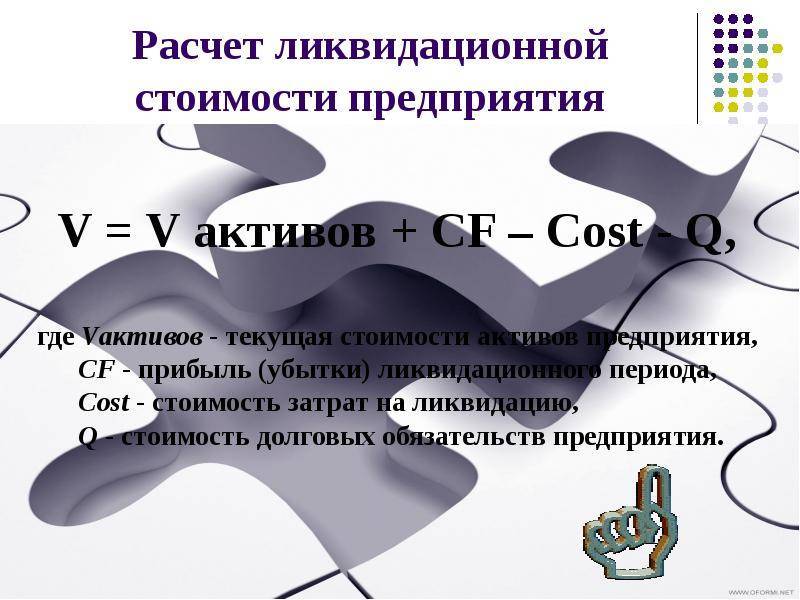

Далее нам нужно выяснить основную кредиторскую задолженность, которая может учитываться в виде номинального объема долга. Это же условие справедливо, если при досрочной выплате долга требуется уплатить проценты, заранее прописанные в соглашении с кредиторами. В этом помогут вышеуказанные формулы.

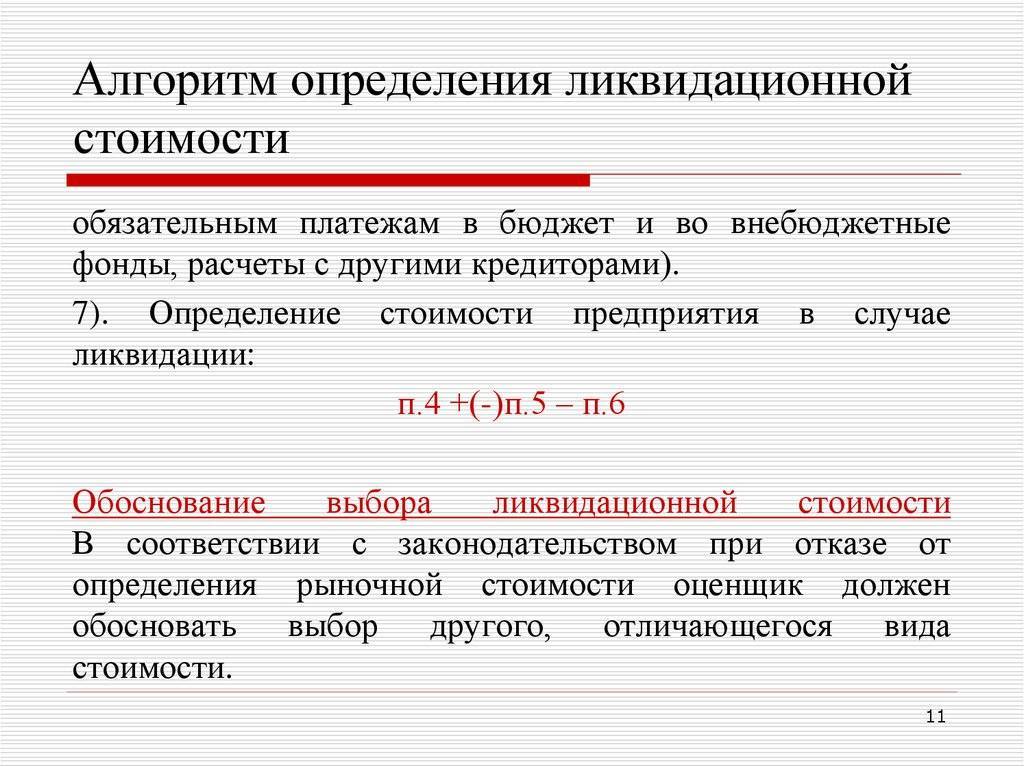

Если вы высчитываете задолженность, сумма которой вычитается из уже полученной ликвидационной прибыли, в нее не включаются те долговые обязательства, которые уже были частично погашены компанией. Если же имеется просроченный долг, то он включается в итоговую сумму с учетом всех пени и штрафов, которые придется заплатить компании за несвоевременную выплату всех своих обязательств перед кредиторами.

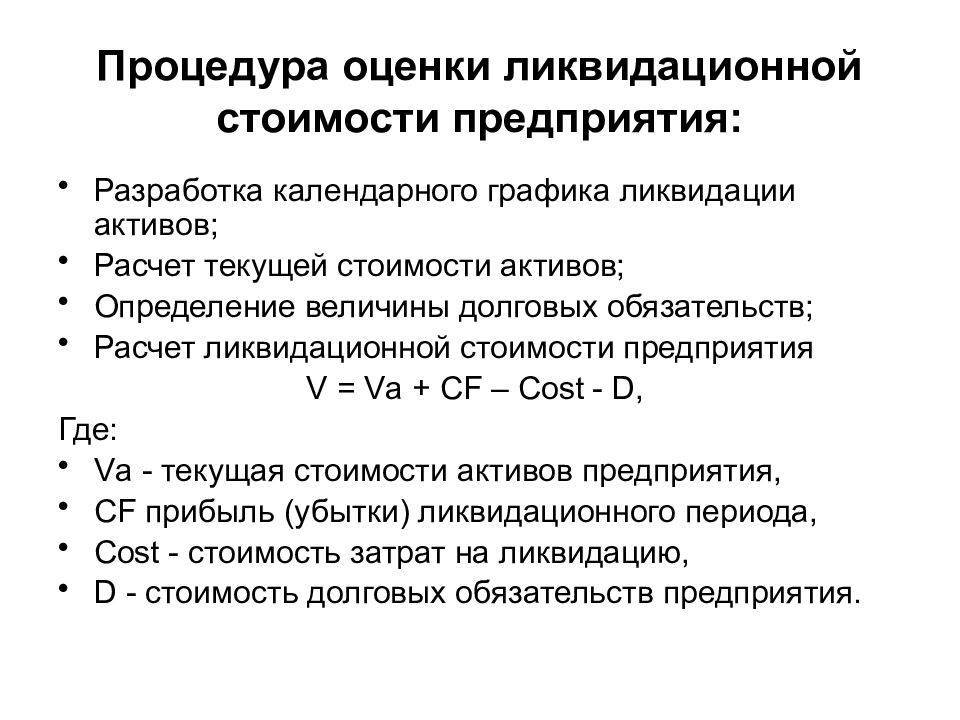

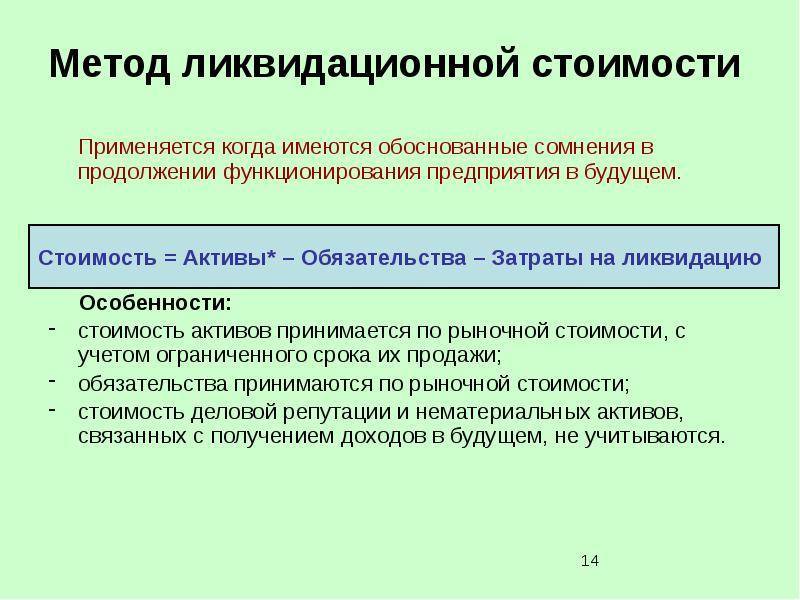

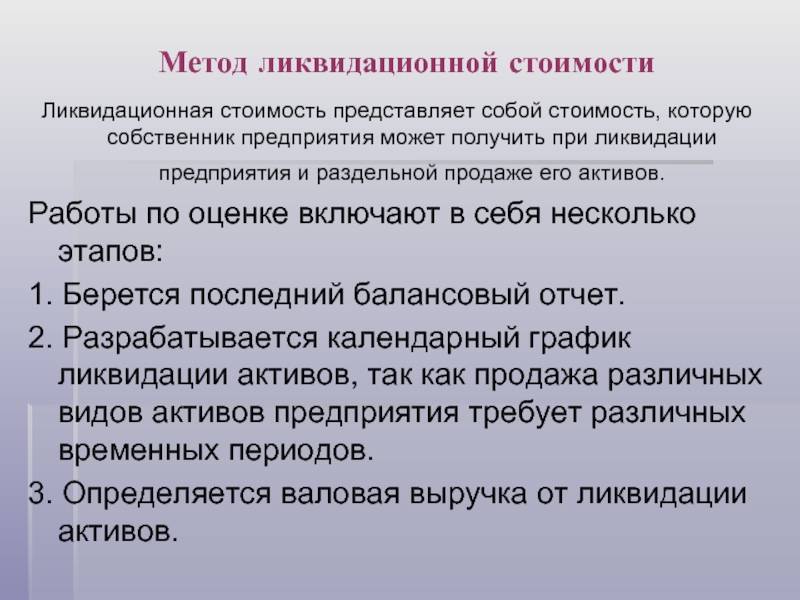

Как вы уже наверняка поняли, непосредственное определение ликвидационной стоимости заключается в вычитании из средств, полученных при продаже активов предприятия, всех его долговых обязательств. В этом случае нет особенной необходимости в использовании каких-то дополнительных коэффициентов, да и учитывать финансовое состояние должника особенно не нужно. Следует учесть, что при бухгалтерском учете в расчет не следует принимать «предполагаемые доходы» и «резервы платежей».

Оценка НМА: Доверьте защиту своих активов профессионалам

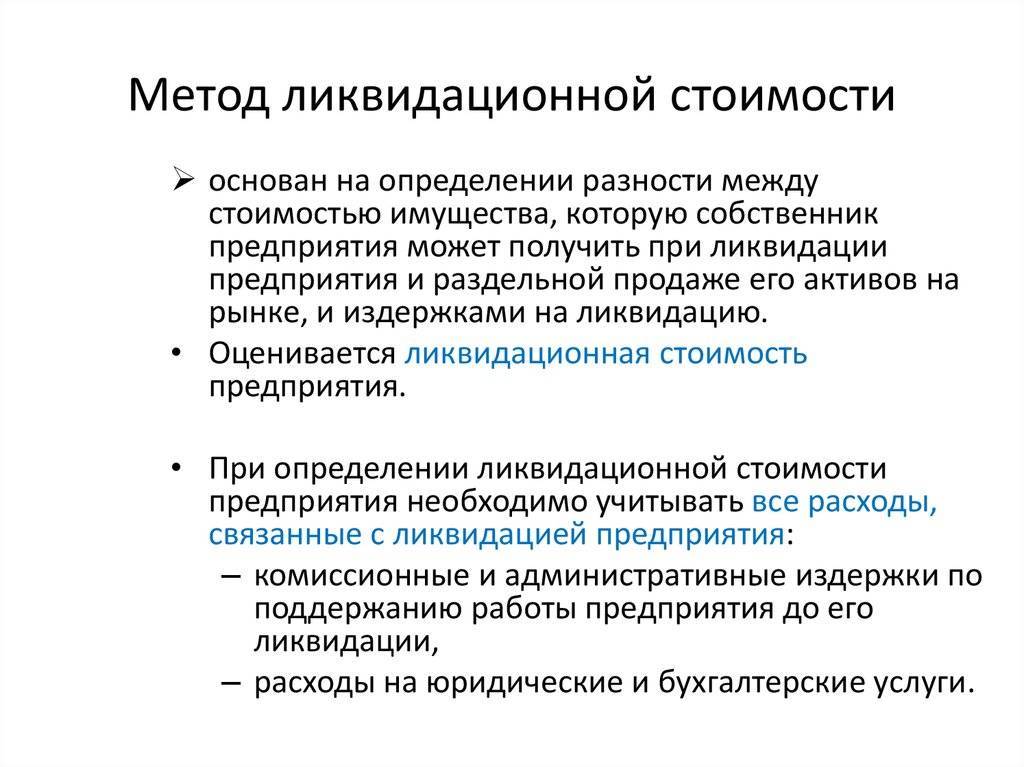

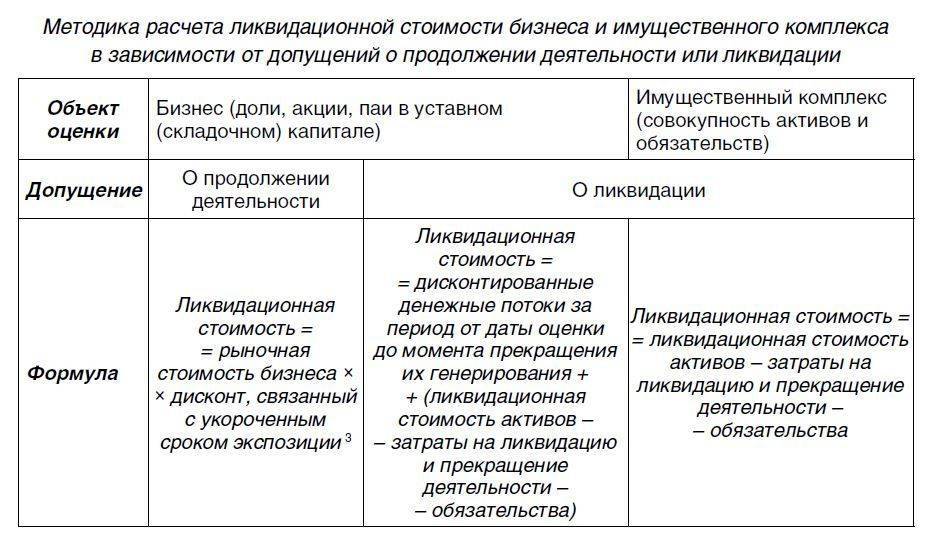

Ликвидационная стоимость объекта оценки может быть рассчитана прямым или косвенным методом.

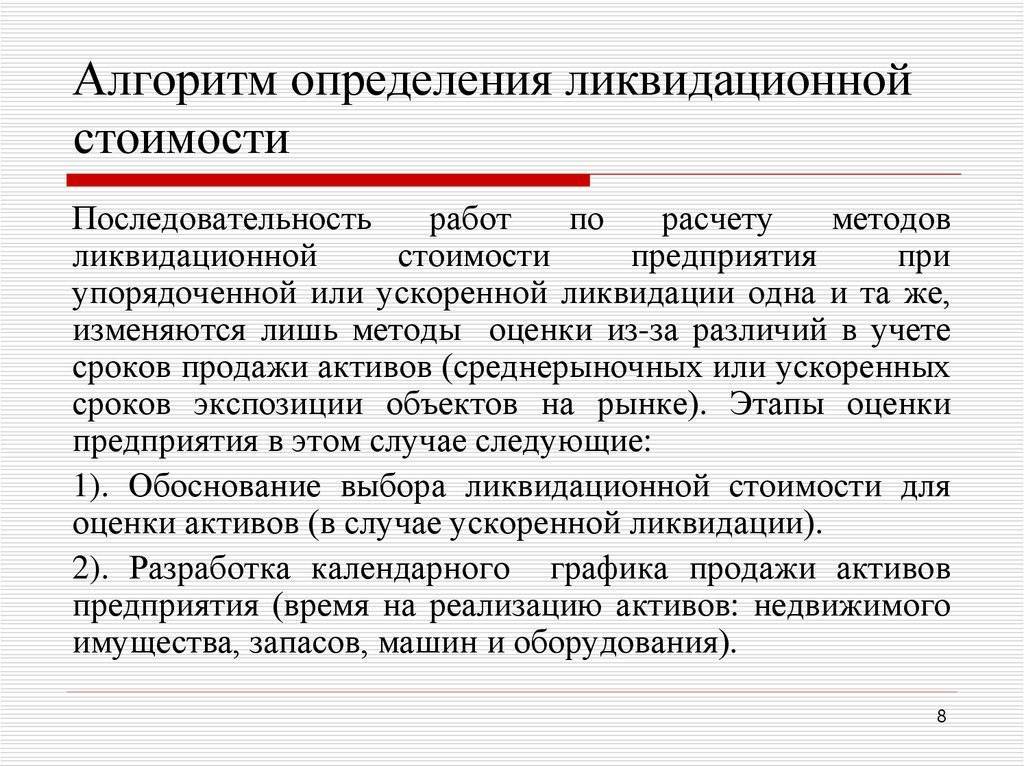

Прямой метод основывается на сравнительном подходе и может осуществляться или путем прямого сравнения с аналогами, или через статистическое моделирование (корреляционно-регрессионный анализ). Однако, данный метод обладает ограниченной применимостью в российских условиях ввиду недостаточности и труднодоступности информационной базы по ценам сделок в условиях вынужденной продажи (в т.ч. конкурсного производства).

Косвенный метод выражается в расчете ликвидационной стоимости объекта относительно его рыночной стоимости. Он осуществляется в три этапа: расчет рыночной стоимости объекта, расчет скидки на вынужденный характер продажи объекта, расчет ликвидационной стоимости объекта. В рамках данной работы нами использовался этот вариант.

Основная трудность в этом случае заключается в расчете скидки на вынужденный характер продажи. Фактор вынужденности продажи состоит из системы факторов более низкого уровня:

- 1. Развитие рынка – один из важнейших факторов, характеризующих уровень ликвидности объекта;

- 2. Срок экспозиции – важнейший фактор, отражающий снижение возможной цены при уменьшении необходимого срока продажи;

- 3. Общая инвестиционная привлекательность объекта;

- 4. Абсолютная величина рыночной стоимости объекта;

- 5. Конъюнктура рынка на дату продажи объекта;

- 6. Уровень маркетинга.

Ликвидационная стоимость, в свою очередь, подразделяется на:

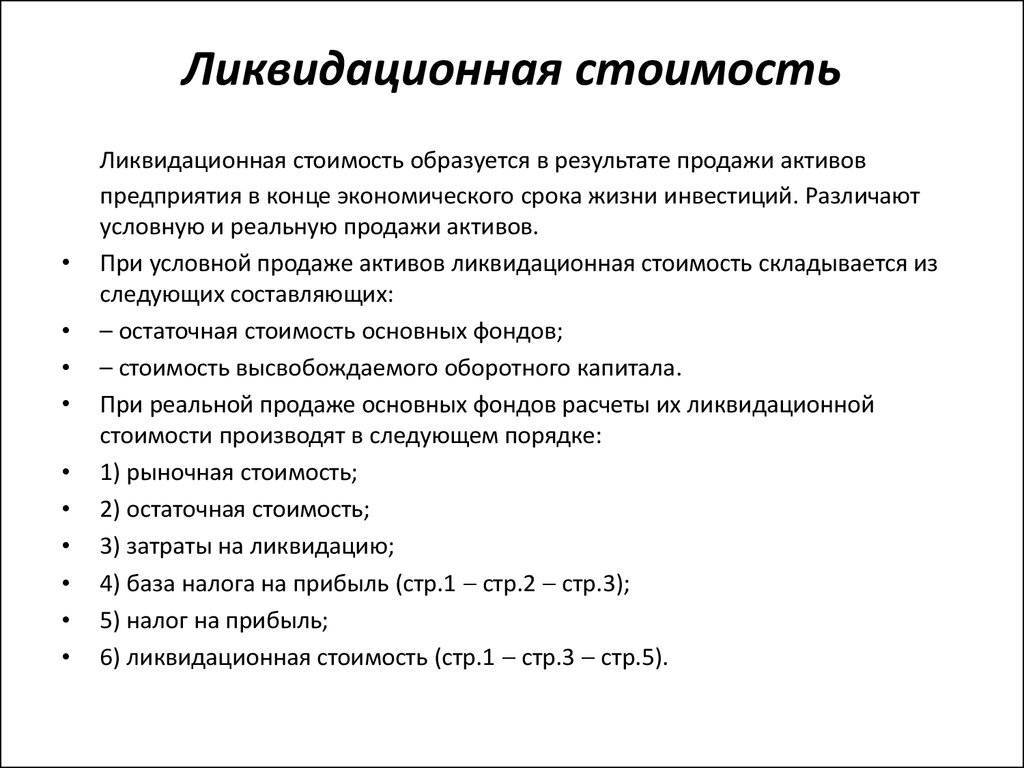

- — упорядоченную ликвидационную стоимость, где распродажа активов осуществляется в течение разумного периода, с тем, чтобы можно было получить высокие цены продажи активов;

- — принудительную ликвидационную стоимость, где активы распродаются настолько быстро, насколько это возможно, часто одновременно и на одном аукционе;

- — ликвидационную стоимость прекращения существования активов предприятия, где активы предприятия не продаются, а списываются и уничтожаются, а на данном месте строится новое, прогрессивное предприятие, дающее значительный экономический или социальный эффект.

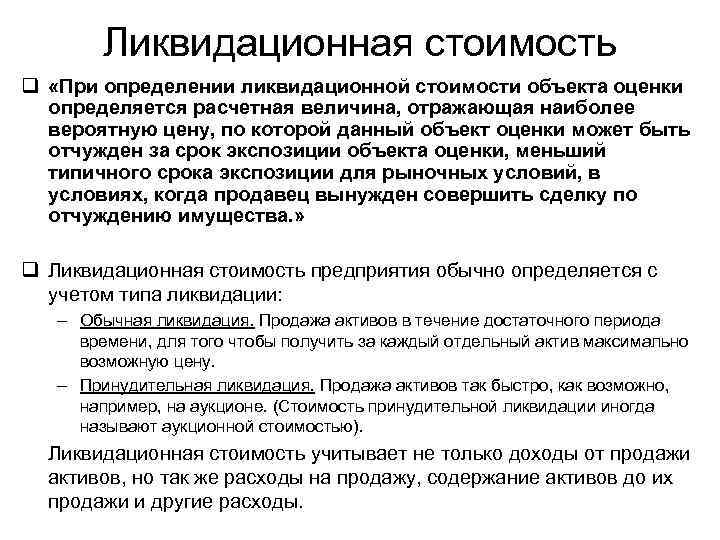

В рамках исполнительного производства мы определяем, исходя из крайне ограниченного срока экспозиции (времени, в течение которого объект оценки должен находится на рынке, для того, чтобы быть проданным) этого имущества, принудительную ликвидационную стоимость.

Срок реализации арестованного имущества определен в ст. 54 Федерального закона РФ «Об исполнительном производстве» №119-ФЗ от 21 июля 1997 г. — два месяца со дня наложения ареста.

Из приведенных понятий можно сделать вывод о том, что основным фактором, который влияет на величину ликвидационной стоимости и отличающий ее от рыночной, является фактор вынужденности продажи, что характерно для нерыночных условий продажи имущества.

Кроме того, под ликвидационной стоимостью в теории оценки понимается денежная сумма в виде разницы между доходами от ликвидации имущества и расходами на ее проведение. Это стоимость, с которой приходится соглашаться собственнику имущества при вынужденной продаже имущества в ограниченный период времени, не позволяющий значительному числу потенциальных покупателей ознакомиться с объектом и условиями продажи.

Таким образом, становится вполне очевидным, что для расчета ликвидационной стоимости имущества в текущих российских условиях возможно применение следующего уравнения:

Источник

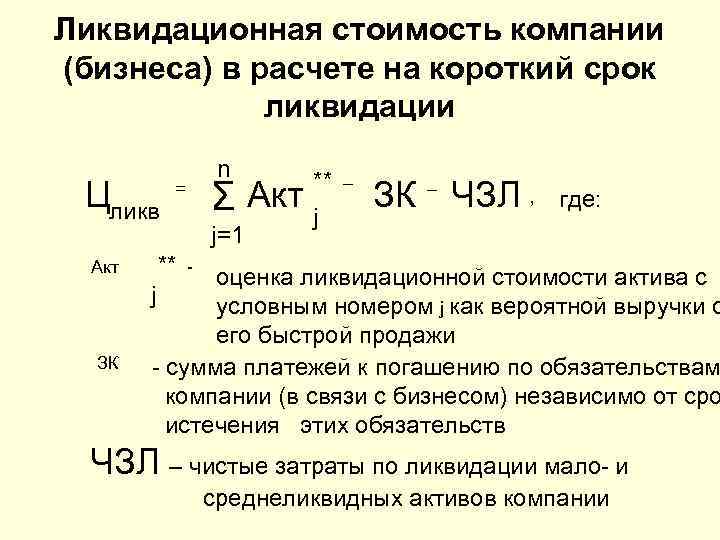

Определение суммы по бухгалтерскому пассиву

Такой расчет возможен сразу по нескольким вариантам. Рассмотрим наиболее распространенные, используемые в нашей стране способы. Отметим, что первый подход был специально разработан и апробирован при определении стоимости какого-то ОАО

Важно помнить, что акции компании должны на момент ликвидации котироваться либо на отечественной, либо же на иностранной бирже. Этот подход предполагает, что фирму требуется продать полностью, не разбивая стоимости активов по частям

Как в этом случае подсчитывается ликвидационная стоимость? Формула ее достаточно проста: «цена / прибыль» (Р/Е). Необходимо запомнить, что эти показатели нужно брать минимум за последние три месяца, причем реальные доходы компании должны быть реально подтверждены. В каких случаях рационально сбывать активы ОАО непосредственно по аукционной цене? Практика показывает, что это допустимо, если разница с рыночными ценами не превышает 10 %. Если этот показатель больше, имеет смысл подождать и получить более выгодное предложение.

Если есть такая возможность, то стоимость всегда определяется по последним котировкам

Это наиболее надежный метод, так как дает понятие о существующих реальных рыночных ценах.

Очень важно разработать систему понижающих коэффициентов, при помощи которых можно выяснить степень рыночного обесценивания активов компании.

Необходимо сразу же определить возможные сроки реализации материальных ценностей компании, так как от этого во многом зависит расчет понижающих коэффициентов.

Наиболее распространенные определения понятия «ликвидационная стоимость»

Рассмотрим лишь некоторые существующие определения этого понятия:

- это стоимость, по которой объект оценки (активы, сумма активов) может быть продан на конкурентном открытом рынке при условии, что срок его реализации намного короче «разумного срока» для такого типа объектов. В данном случае под ликвидационной стоимостью подразумевается цена, с которой вынужден будет согласиться владелец собственности при продаже в срок, который намного меньше разумно приемлемого.

- это чистый доход, полученный от ликвидации, т.е. это сумма денежных средств, которые владелец предприятия получит в случае полной ликвидации его предприятия.Ликвидационную стоимость можно определить при таких условиях:

— продажа активов наиболее эффективно, сроки неограниченны;— вынужденная (срочная) ликвидация”.

- это вероятная цена имущества, по которой оно может быть реализовано на рынке до даты, которую устанавливает ликвидационная комиссия;

- это стоимость, которая может быть получена при вынужденной продаже, т.е сумма денег, которую реально можно получить от продажи собственности в слишком короткие сроки для того, чтобы адекватно оценить рыночную стоимость объекта продажи.

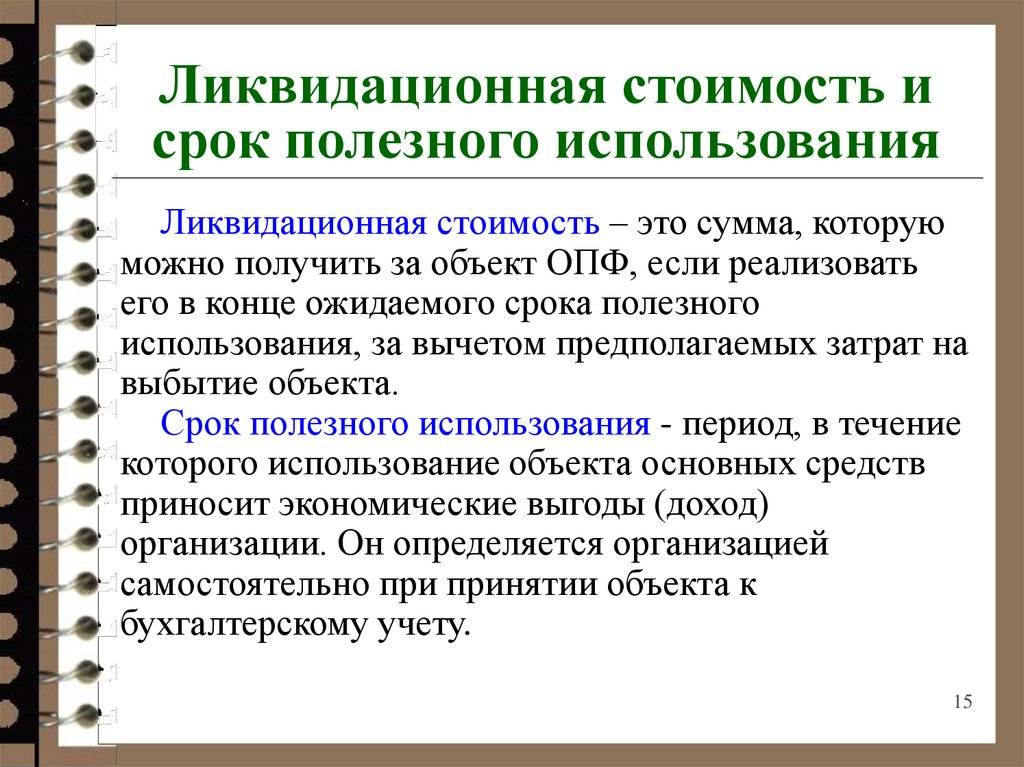

- это сумма, которая определена с началом эксплуатации объекта и считается его вероятной потребительской ценой по окончанию срока его полезного использования;

- это чистая сумма, которую организация ожидает получить после окончания срока полезной эксплуатации активов за вычетом ожидаемых затрат.

Влияющие факторы

Какие факторы могут оказывать влияние на такой коэффициент, как ликвидационная ценность компании в целом и на наиболее проблематичную составляющую формулы исчисления — корректировочный коэффициент?

В первую очередь это необходимые сроки реализации надлежащих активов. В большинстве ситуаций их продолжительность соразмерна предоставляемой стоимости объектов, продаваемых компанией.

Если выставляется недвижимое имущество, то предусматривается: использованный материал, место нахождения, тип, год строительства, а также:

- степень спроса/предложения в том секторе рынка, к которому относится продаваемый объект;

- сравнение ликвидационной ценности с первоначальной и остаточной;

- его местонахождения, в том числе расходы, за перевозку техники на местность покупателя;

- валютный скачок тоже является фактором ликвидационной ценности;

- ликвидационная цена оборудования.

Методы оценки ЛС

Различают два основных варианта оценки ЛС:

- Прямой метод. Он основан на сравнительном подходе. В его рамках может быть использована одна из следующих методик:

- сравнение продаж. Т.е. происходит прямое сравнение ликвидируемого актива с аналогами;

- корреляционно-регрессионный анализ. В его рамках определяется уровень зависимости ЛС актива от различных факторов.

- Косвенный метод. В этом случае применяется расчет ЛС через рыночную оценку. Иными словами, ликвидационная стоимость на основании этого метода представляет собой рыночную цену, скорректированную на фактор вынужденной продажи. Но сложность применения такой методики заключается в установлении величины корректировки, которую еще называют скидкой. Дело в том, что эта скидка сама зависит от множества факторов, в частности:

- от привлекательности актива для покупателей;

- от сроков реализации, и т.д.

Поэтому оценка указанной скидки происходит экспертным путем, а ее величина обычно колеблется в пределах 10-50% и даже выше.

проще всего

- для регистрации ИП

- регистрации ООО

- Ведение бухгалтерии для ИП

- Ведение бухгалтерии для ООО

Попробуйте и Вы удивитесь

Формула исчисления ликвидационной стоимости

Каким образом рассчитывается ликвидационная стоимость? Формула исчисления данного показателя включает такие компоненты:

- текущая рыночная цена объекта;

- корректировочный коэффициент;

- показатель, отражающий тот факт, что актив нужно продать в оперативные сроки.

Последовательность вычислений при применении формулы, о которой идет речь, такова. Сначала определяется величина корректировочного коэффициента — с учетом срочности продаж, текущего уровня спроса на реализуемый объект, его характеристик. Рассматриваемый элемент формулы в среднем имеет значение порядка 0,3. То есть можно говорить о том, что ликвидационная стоимость — это показатель, который примерно на 30 % ниже рыночных расценок на реализуемый объект.

Как только определен размер корректировочного коэффициента, необходимо вычесть его из 1. После — умножить получившуюся цифру на величину рыночной стоимости реализуемого объекта. Самое сложное, таким образом, при исчислении ликвидационной цены актива — вычислить корректировочный коэффициент. Рыночная стоимость — показатель, который определяется без особых проблем. Для того чтобы вычислить коэффициент, может потребоваться обращение к статистическим данным, отражающим специфику сделок по реализации объектов по ликвидационной стоимости в прошлом, которые были осуществлены фирмами в том же сегменте, в котором работает то предприятие, что оперативно продает свои активы. Но не исключено, что коэффициент будет существенно ниже среднестатистических показателей, особенно если тому способствуют определенные факторы. Рассмотрим их специфику подробнее.

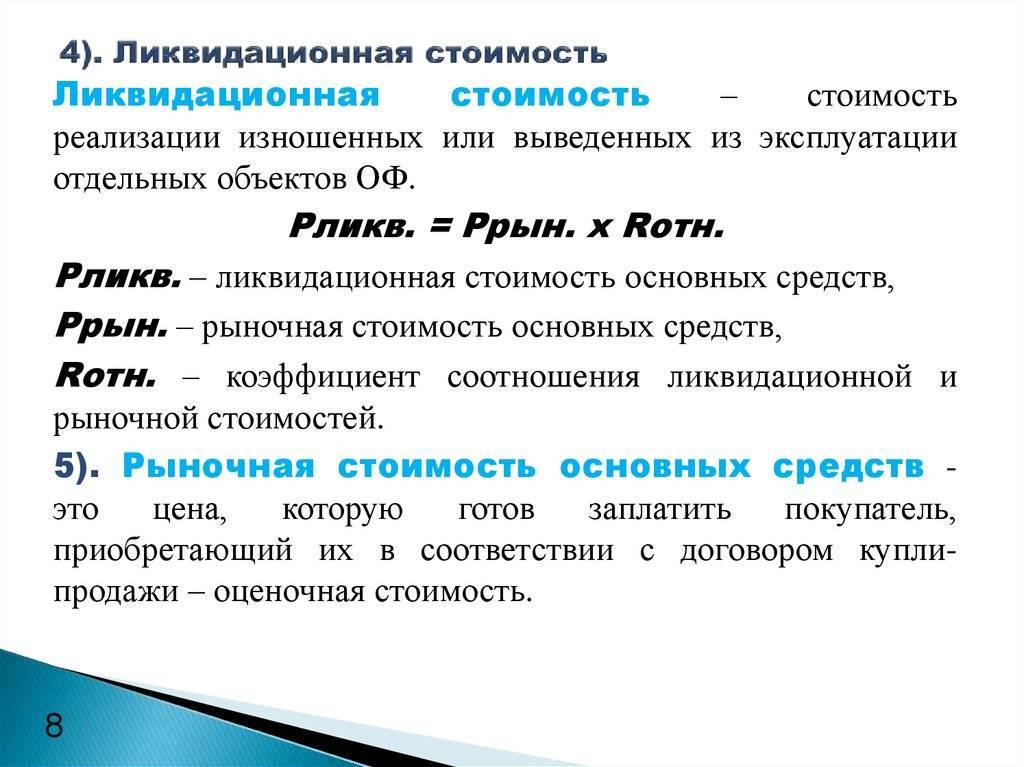

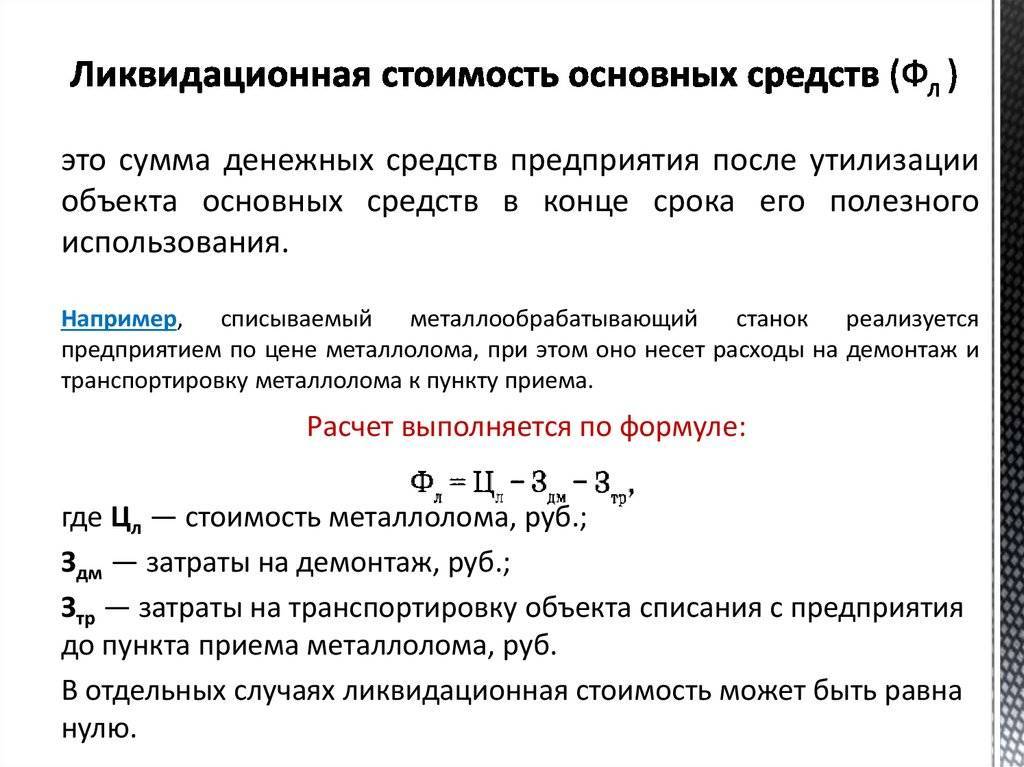

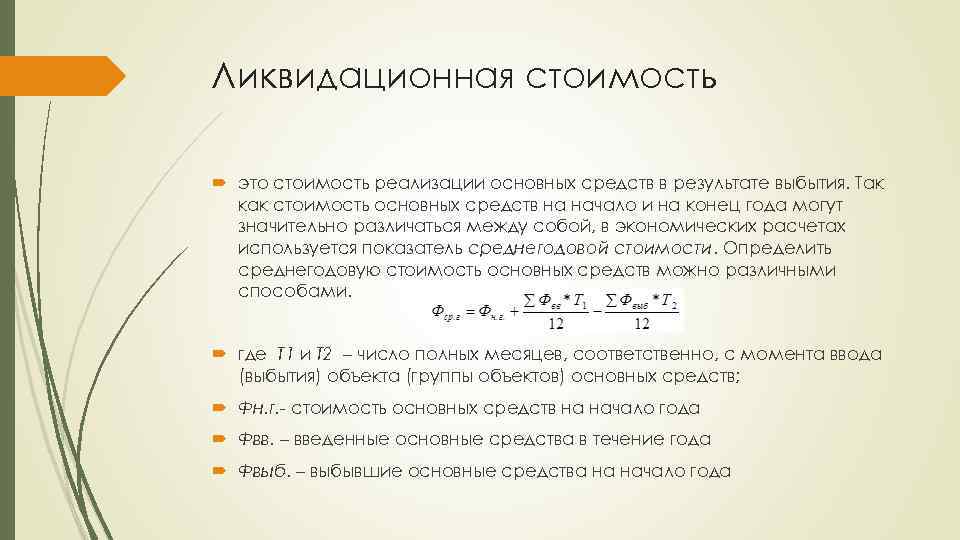

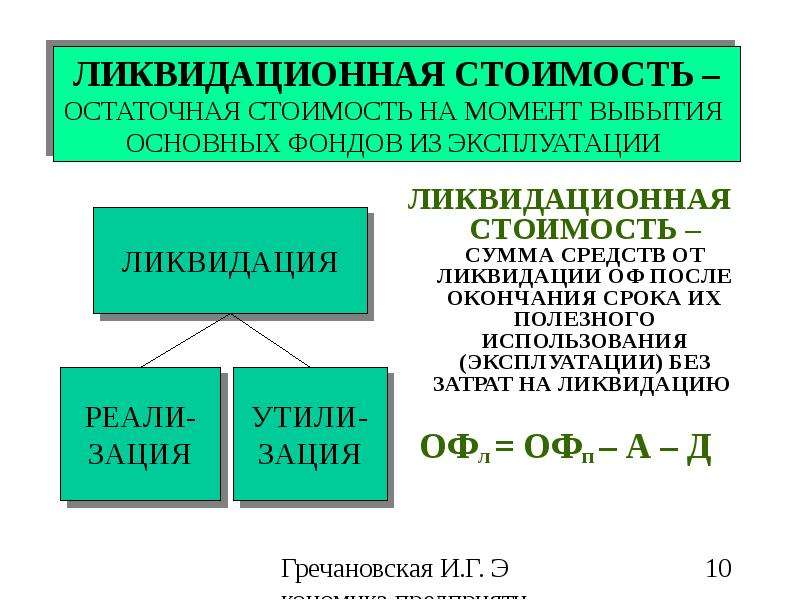

Что такое ликвидационная стоимость основных средств

На современном этапе развития экономики Законодательство России не обозначает ликвидационную стоимость основных средств как единое понятие из-за проблемы конкретного обозначения этого понятия.

Правильное комплексное понятие ликвидационной стоимости требуется для того, чтобы правильно начислять амортизацию финансового учета. Для амортизации используются самые распространенные методы:

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно!

- Как рассчитать ликвидационную стоимость основных средств

- Формула

- Методика расчета и оценки ликвидационной стоимости объекта ОС

- Ликвидационная и остаточная стоимость основных средств

1. Кумулятивный – определяется через сравнение стоимости амортизации к кумулятивному коэффициенту. Количество лет, оставшиеся до истекания срока пользования объектом свободных средств делятся на общую сумму лет его пользования:

Kk = N-ост. : n-сум.,

Kk – коэффициент;

n-ост. – остаточный период до истечения срока пользования продукта;

n-сум. – число лет применения продукта;

окончательная сумма за год рассчитывается так: A = (п.с. – л.с.) * Kk;

п.с.- исходная цена вложенных средств;

л.с.–цена ликвидации за предыдущий год эксплуатации продукта;

Kk – коэффициент.

2. Производственный – сумма амортизации за месяц вычисляется через фактическое производства продукта за месяц, произведенное на ставку амортизации:

A = o.п.x*п;

A- стоимость амортизации (за предыдущий месяц, квартал, год);

o.п.ф.–цельный объем произведенного продукта (за месяц, квартал, год);

п.–ставка амортизации от производства.

или п. = (п.c –л.c.)/o.п.o,

o.п.o–объем продукта за весь период эксплуатации.

3. Прямолинейный – сумма амортизации за прошедший год вычисляется через деление стоимости амортизации на период использования продукта ОС. А месячная сумма определяется делением суммы за год на 12.

A = (п.c. – л.c.)/C

п.c.–исходная цена на продукт;

л.c.–предположительная стоимость на ликвидацию;

C–период эксплуатации;

A–сумма амортизации за конкретный период.

В основном, предприятия определяют ликвидационную стоимость, полагаясь на ожидаемую рыночную стоимость продукта. В финансовых учетах налоговой такое понятие не числится и не употребляется вовсе.

Подразделения ликвидационной стоимости основных средств:

- Упорядоченная ликвидационная стоимость – распространение акций за должный период (для большей выручки от продаж активов), особенно если продукт на рынке новый.

- Принудительная ликвидационная стоимость – распространение свободных акций в критически короткие сроки (зачастую, на едином аукционе).

- Ликвидационная стоимость, обозначающая остановку реального наличествования акций предприятия. То есть, акции производителя просто списывается или подлежат уничтожению. А на освободившемся месте создается новое экономическое или социальное предприятие.

Виды

Значительным аспектом рассмотрения особенности ликвидационной цены является её классификация.

Специалисты отделяют три типа:

- Утилизационная. При утилизационном типе ценность фирмы будет демонстрировать отрицательное значение, так как активы не распродаются, а списываются либо уничтожаются. Впоследствии откроют новую фирму, финансовая эффективность которой станет превышать предшествующую. В основе отрицательной цены лежит тот факт, что для списания и продажи собственности фирмы потребуются некоторые денежные расходы.

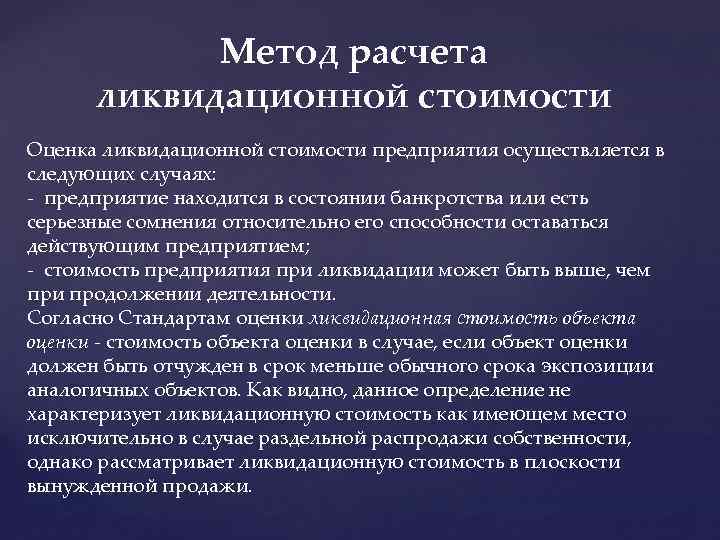

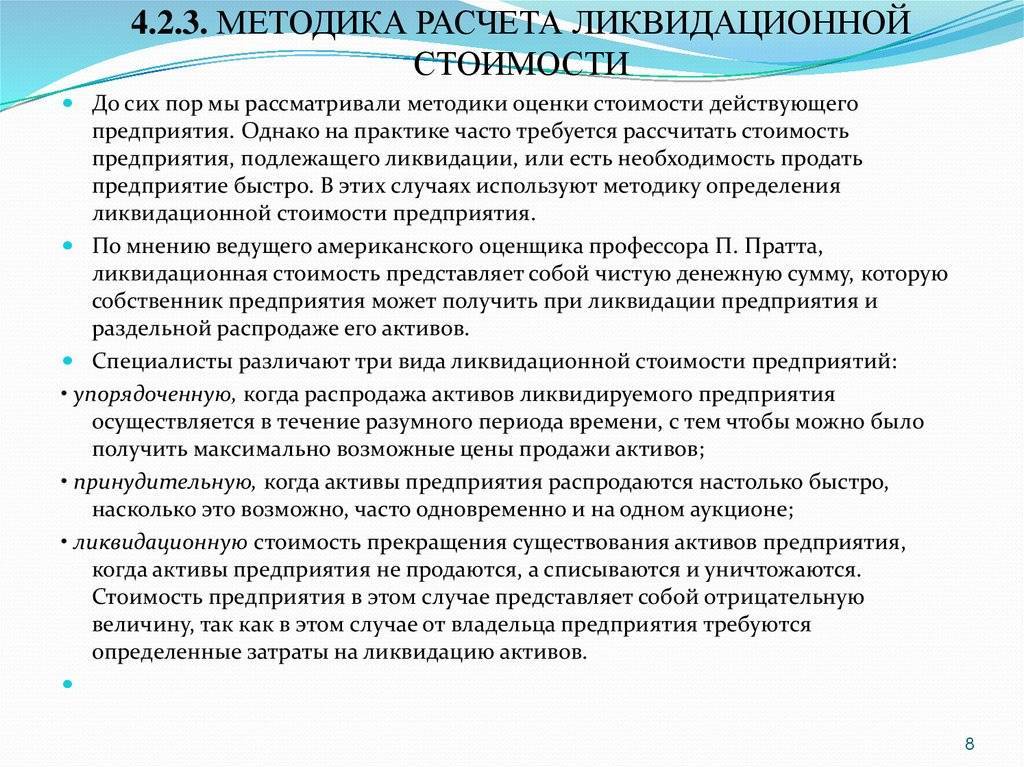

- Ликвидационная. Такой тип обозначает, что для реализации активов компании, без сомнения, потребуется какое-то количество времени, для того, чтобы получить наибольший доход с продажи.

- Принудительная. При такой ситуации все имущество компании продают в кратчайшие сроки на аукционе.

При каких типовых ситуациях обычно требуется рассчитать данную стоимость?

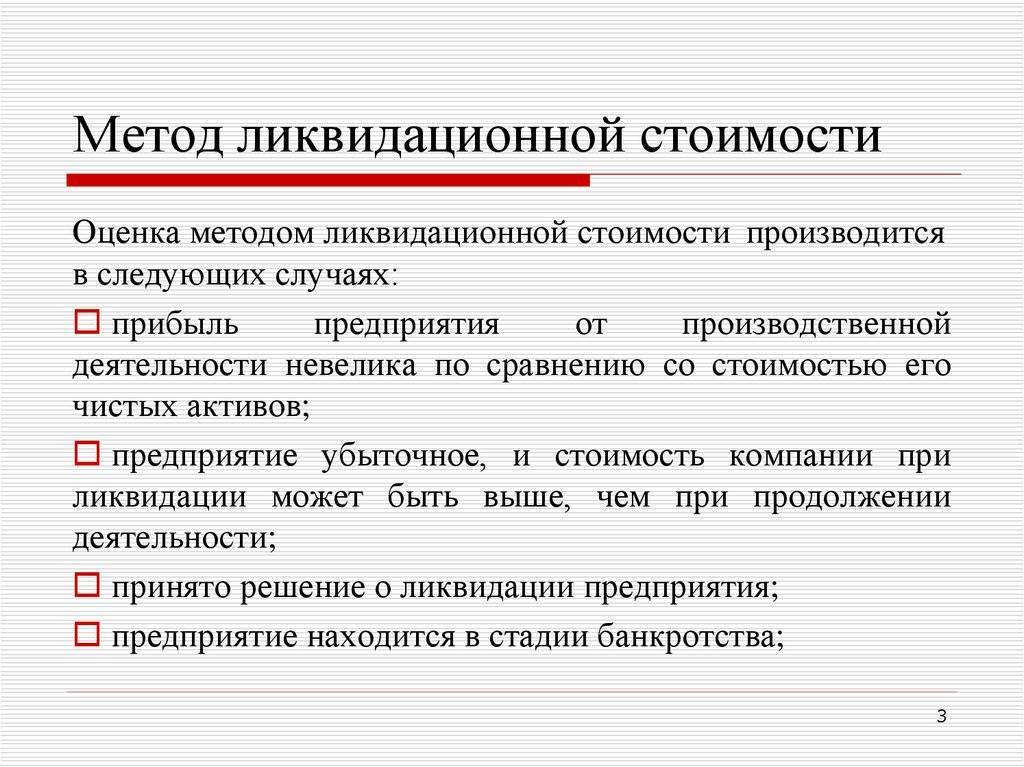

Во-первых, это проведение процедуры банкротства. Расчет может производиться как на этапе конкурсного управления, когда производится распродажа активов юридического лица для погашения как можно большего числа кредиторских требований, так и в ходе оздоровления или процедуры внешнего управления компанией. В последнем случае план восстановления платежеспособности может включать переориентацию компании на другие бизнес-направления, закрытие нерентабельных производств и пр. Иногда компания идет на ликвидацию отдельных активов, если такой вариант является более выгодным.

Во-вторых, это ликвидация компании путем присоединения или слияния. В этом случае возникает потребность в устранении нерентабельных активов.

В-третьих, это залоговое кредитование. В этом случае расчеты производит кредитор для того, чтобы определить, насколько ликвиден предмет залога и по какой цене его можно продать.

Бухгалтерские активы и пассивы

Очень важно рассмотреть метод привязки к бухгалтерскому активу или пассиву. Помочь специалисту могут достаточно известные постулаты Миллера – Модильяни

Во-первых, компания ни при каких обстоятельствах не может поменять стоимость своих основных активов, просто распределив денежные потоки на два потока. Дело в том, что рыночная цена компании может определяться только имеющимися у нее реальными средствами производства и прочими материальными ценностями. Так что структура капитала практически не зависит от инвестиционных решений фирмы. Во-вторых, дивидендная политика также ни в коей мере не может определять рыночную стоимость организации.

Если признать эти правила, то становится понятно, почему метод ликвидационной стоимости не признает выяснения реальной цены организации по ее бухгалтерским пассивам. Но при этом не нужно забывать, что на реальном рынке капиталов такой подход не только вполне обоснован, но и достаточно часто применяется на практике.

Именно поэтому при определении ликвидационной стоимости экономисты уделяют повышенное внимание действующим активам предприятия. Во многом такой подход связан с тем, что при распаде предприятия разрушается и основной механизм получения прибыли

Так что при этом более целесообразно по отдельности оценить каждый отдельный элемент актива.

Как оценить ликвидационную стоимость

Существует 2 основных метода – косвенная оценка и прямая оценка.

Выбор зависит от характеристик предприятия, хотя результаты оценки могут немного отличаться при использовании разных методик.

Метод прямого расчета

Основывается на сравнении характеристик предприятия. Анализируется объем продаж в данном предприятии и у конкурентов.

Потом проводится оценка основных показателей производства, основываясь на полученных данных, делается вывод об оптимальной стоимости. При этом практически не учитываются сроки экспозиции.

Метод косвенного расчета

При использовании косвенной методики расчета выделяют ликвидационную стоимость на основе рыночной. Сначала рассчитывают, потом отдельно определяют процент скидки, связанный со сроком экспозиции. Трудность при применении этого метода — расчет скидки, которая зависит от многих факторов, в том числе и субъективных. По статистике, на российском рынке скидка колеблется от 20 до 50%.

Косвенный метод применяется в основном экспертами, так как необходимо четко представлять тенденции рынка, чтобы рассчитать адекватную стоимость вынужденной продажи.

Как находить и покупать золотые объекты по методу Шерлока Холмса

Как оценивается ликвидационная стоимость?

Существует два наиболее распространенных метода расчета: прямой и косвенный. Далее более подробно рассмотрим каждый из них.

Косвенный метод основывается на рыночной стоимости с вычетом ликвидационных расходов, связанных с быстрой подготовкой всей необходимой документации и ограниченными сроками реализации жилого недвижимого имущества.

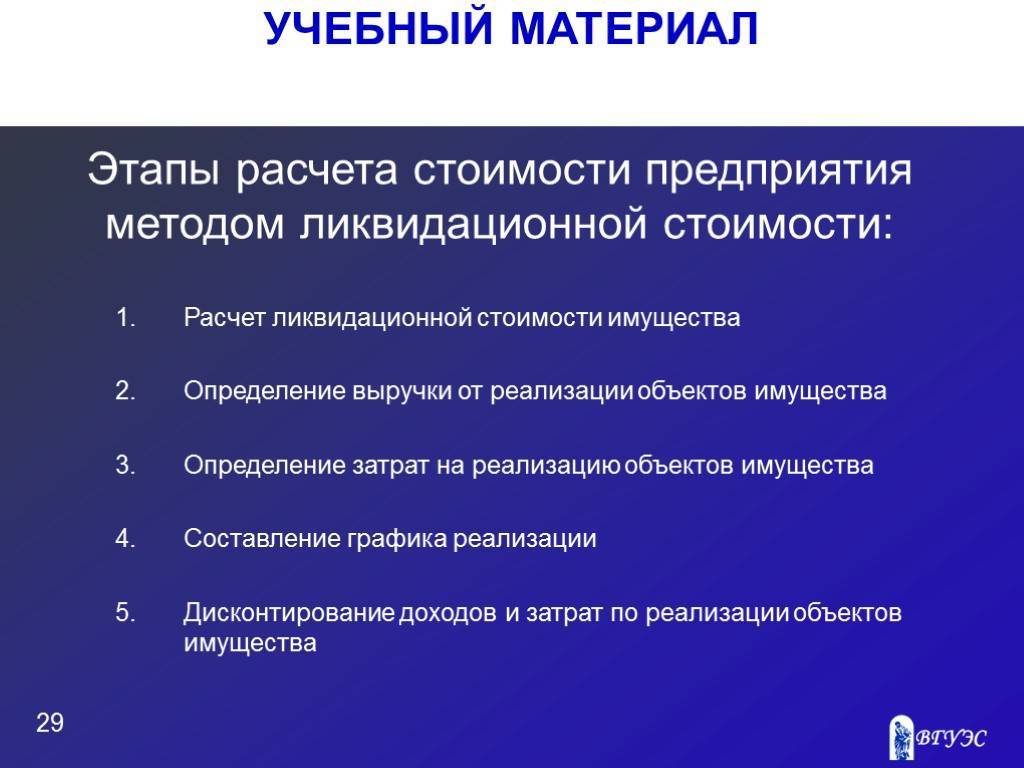

Основные этапы оценивания ликвидационной стоимости:

- Согласование точной даты.

- Определение метода оценивания.

- Сбор необходимой информации.

- Согласование полученной информации.

- Составление подробного письменного отчета.

Документы, необходимые для проведения экспертизы

В процессе оценки специалисту-оценщику потребуется определенный ряд документов для проведения расчетов и анализа недвижимости.

Перечень основной документации:

- документ, подтверждающий собственность (договор купли-продажи на квартиру, дарственная и т.д.);

- выписка из технического паспорта бюро технической инвентаризации;

- подробная схема жилой недвижимости;

- справки о наличии или отсутствии задолженностей по квартире.

Рынок против книги против ликвидации против спасения

Рыночная стоимость обычно обеспечивает наивысшую оценку активов, хотя этот показатель может быть ниже балансовой стоимости, если стоимость активов снизилась из-за рыночного спроса, а не использования в коммерческих целях.

Балансовая стоимость – это стоимость актива, указанная в балансе. В балансе активы указаны по первоначальной стоимости, поэтому стоимость активов может быть выше или ниже рыночных цен. В экономической среде с ростом цен балансовая стоимость активов ниже рыночной. Ликвидационная стоимость – это ожидаемая стоимость актива после его ликвидации или продажи, предположительно с убытком от исторической стоимости.

Наконец, ликвидационная стоимость – это стоимость актива в конце срока его полезного использования ; другими словами, это стоимость брака.

Ликвидационная стоимость обычно ниже балансовой стоимости, но больше ликвидационной стоимости. Активы по-прежнему имеют ценность, но они продаются с убытком, потому что их нужно продавать быстро.

Краткая справка

Дисконтная обувная компания Payless объявила о банкротстве в феврале 2019 года. Несмотря на то, что когда-то ей принадлежало 3400 торговых точек в 40 странах, компания объявила о закрытии всех своих магазинов в США и Пуэрто-Рико.

Формула для проведения расчетов

Существует несколько формул для определения ликвидационной стоимости. Наиболее актуальной является та, которая позволяет приблизить расценки к рыночным:

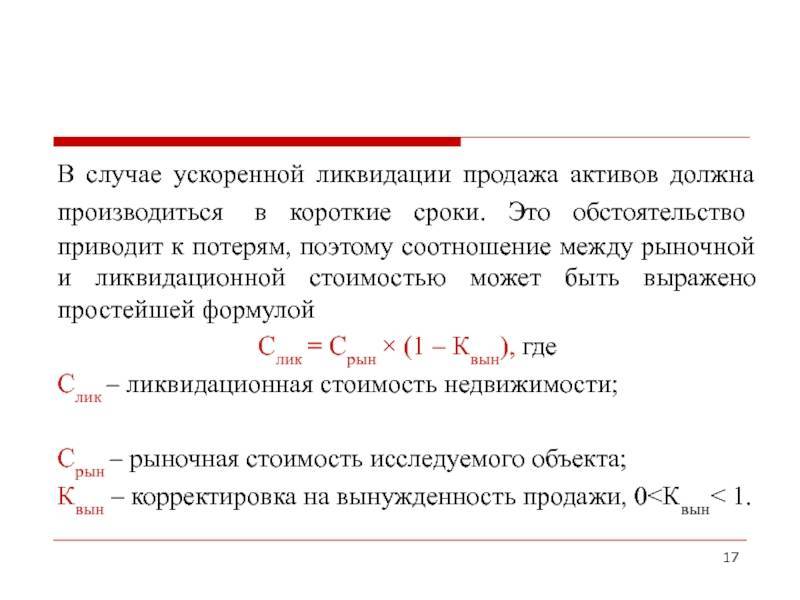

ЛС = Рыночная стоимость x (1 — Коэффициент при вынужденной реализации)

Коэффициент может составлять 0,1 – 0,5 или 10 — 50%. Точная его величина определяется в зависимости от рыночной цены на актив. Устанавливается коэффициент в результате экспертной оценки. Зависит он от следующих факторов:

- предполагаемые сроки реализации;

- амортизация оборудования и его тип;

- рыночная оценка актива;

- общая ситуация в требуемом рыночном сегменте.

Если провести экспертную оценку невозможно, коэффициент выставляется по нижней границе. То есть он будет составлять 0,5.

Примеры расчета

Предприятие в срочном порядке реализует оборудование для проведения расчета с кредиторами. Рыночная стоимость его составляет 50 000 рублей. Коэффициент вынужденной реализации вычислен не был, взята за основу нижняя планка. Расчет ЛС будет таким:

50 000 умножить на (1 — 0,5)

В результате мы получаем ликвидационную стоимость, равную 25 тысячам рублей.

ВАЖНО! Коэффициент зависит не только от характеристик активов, но и от ряда других факторов: сроки на продажу, уровень спроса. Чем больше возможностей для реализации объекта, тем выше будет коэффициент

При увеличении коэффициента повышается и ликвидационная стоимость.

Разновидности ликвидационной стоимости

Ликвидационная стоимость может отражать различные показатели. Подразделяется она на следующие виды:

- Краткосрочная или принудительная. Формируется в результате срочной продажи объектов. Из-за сжатых сроков стоимость снижается до минимума. Данный показатель может потребоваться при расчетах по задолженностям, которые невозможно отложить.

- Среднесрочная. На продажу активов выделено относительно длительное время. Задача менеджера – реализация объектов по стоимости, приближенной к рыночной. Возможность отсрочки продажи позволяет грамотно провести рекламную компанию, найти покупателей.

- Долгосрочная. Долгосрочная ликвидационная стоимость определяется при необходимости списания активов. В данном случае предприятие не получит никаких средств за объекты.

Обычно под ликвидационной стоимостью понимаются именно расценки при продаже активов. Сокращение цен будет зависеть от двух переменных: обстоятельств реализации и профессионализма менеджера.

Какие существуют виды ликвидационной стоимости?

Ликвидационная стоимость является собирательным определением для весьма разрозненных понятий, она подразделяется на четыре основные разновидности.

- Утилизационная стоимость – всегда отрицательная величина, прибыль от таких активов компания не получает. В данном случае активы не подлежат продаже: они или списываются или утилизируются. Отрицательная цена обычно основывается на допущении о том, чтобы продать какой-либо актив потребуются определенные траты. Расчет этой условной величины требуется для списания активов с баланса предприятия.

- Упорядоченная (ее также называют долгосрочная) – формируется, когда у предприятия есть возможность заниматься реализацией активов в течение достаточно длительного времени (например, для труднореализуемых активов это период может достигать двух лет). Отсутствие срочности дают шанс приблизиться при продаже к рыночному значению. Предприятие даже может приложить за это время определенные усилия для увлечения рыночной привлекательности активов (например, отремонтировать объект и пр.). Обычно такой сценарий реализуется при банкротстве крупного бизнеса.

- Принудительная (или краткосрочная) – предполагает высокую скорость реализации активов, что делает невозможным получение реальной или приближенной к рыночной цене. Такой сценарий действует в том случае, когда юрлицу нужно предельно быстро рассчитаться по своим долговым обязательствам.

- Залоговая стоимость – рассчитывается кредиторами и указывает на ту цену, которую сможет выручить банк в случае невыполнения заемщиком своих кредитных обязательств и продажи предмета залога в сжатые сроки. Она требуется для обоснования нижней границы кредита и является скорее гипотетической величиной.

Необходимость использования, в каких случаях?

Существенное обстоятельство при формировании ликвидационной стоимости – это появление неожиданных ситуаций, оказывающих большое влияние на рынок и учреждение. Она формируется не только при банкротстве, а также может использоваться в качестве подготовительной меры.

Ликвидационная ценность необходима в условиях реализации залоговых предметов. Кредитору требуется понимать размер ценности, так как с помощью нее он может аргументировать предельно низкий порог оценки залогового имущества.

В этом случае имущество считается гарантом кредитора, его всегда можно будет реализовать. Эта цена признается ликвидационной, поскольку все соответствующие особенности присутствуют – вынужденная продажа активов и ограниченный промежуток времени.

Прекращение деятельности компании. Здесь установлены строгие временные границы для распродажи активов. Больше того, нужно выработать определённый план действий, главная цель которого направлена на продажу активов учреждения и выполнение долговых обязательств. При процедуре банкротства длительность продажи различается, во многом определяется положением, в котором оказалась фирма.

Большую роль играет выбранный тип ликвидации – добровольная или вынужденная. Если компания добровольно пошла на устранение компании, то возможности и сроки продажи не имеют жестких рамок. При вынужденном процессе, временные рамки строго регламентированы. Поскольку время ограничено, появляется потребность в установке ликвидационной цены.