Сырье

Оно представляет собой сырые материальные ресурсы, которые в процессе хозяйственной деятельности формируют основу для готового изделия либо полуфабриката. В данной категории в первую очередь выделяется промышленное сырье. Оно, в свою очередь, разделяется на искусственное и минеральное. К последнему относят:

- Природный газ, горючие сланцы, нефть, уголь, уран, торф и прочие элементы, применяемые в топливно-энергетическом секторе.

- Руды благородных, черных, цветных металлов – в металлургии.

- Агрономические руды, плавиковый шпат, барит – в горно-химической промышленности.

- Слюда, графит, алмазы – в технических отраслях.

- Глина, камень, песок и пр. – в строительстве.

Искусственные материальные ресурсы – это пластические массы и синтетические смолы, каучук, разные моющие вещества, заменители кожи и пр. Особое место в экономической деятельности занимает сельскохозяйственное сырье. Оно разделяется на растительное (зерновые и прочие культуры) и животное (сырые кожи, мясо, шерсть, молоко, яйца и пр.). В хозяйственной деятельности применяется также сырье рыбной и лесной промышленности.

Ключевые элементы

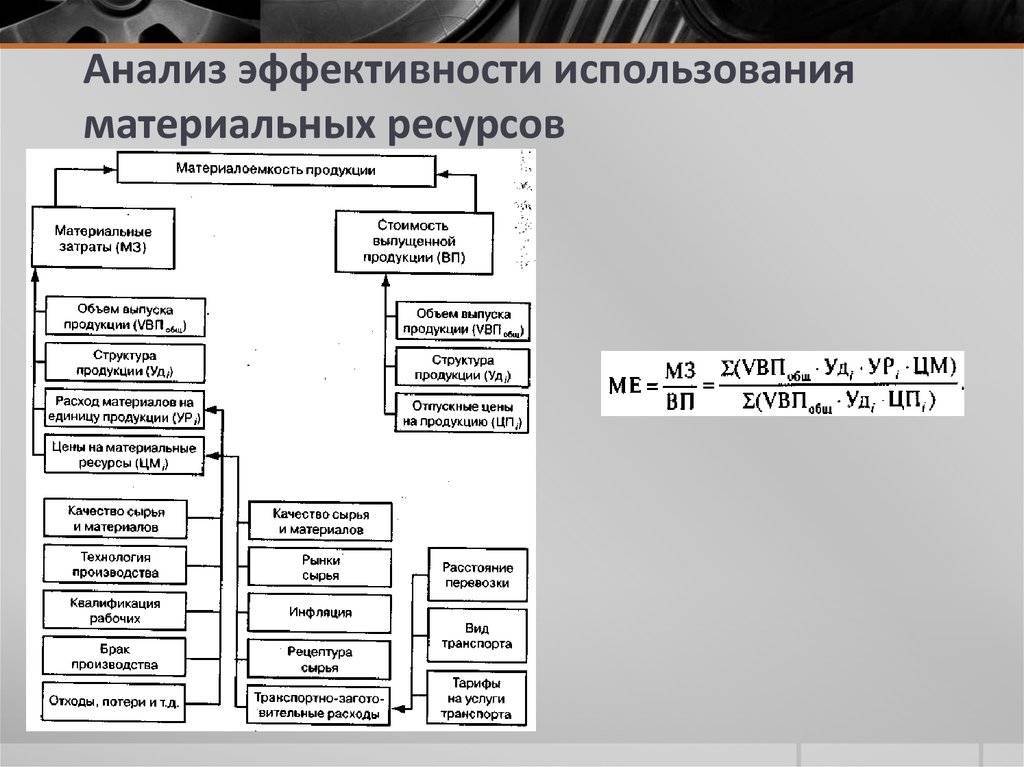

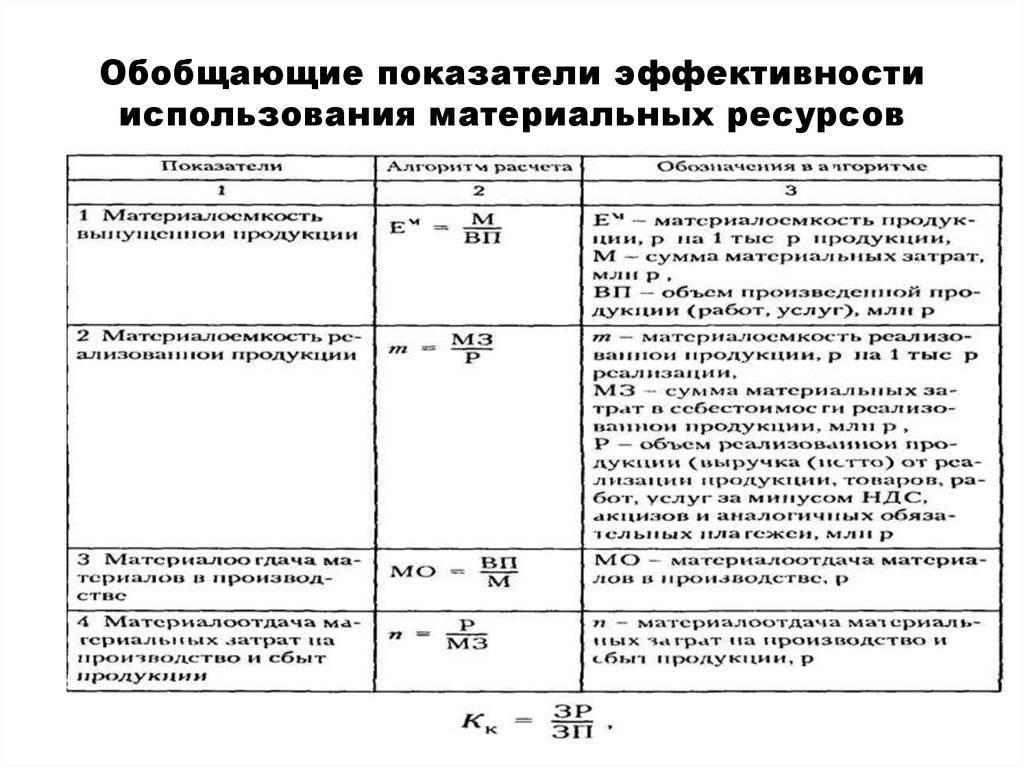

Необходимо различать материалоемкость продукции и производства. Последняя категория характеризует результативность и уровень применения МР в целом по фирме, вне зависимости от конкретного типа продукции, которые ею выпускаются. Материалоемкость производства может исчисляться на разных уровнях (на предприятии, в отрасли, в сфере народного хозяйства в целом). Соответственно, устанавливается классификация в зависимости от характеризуемого объекта. Например, существует народнохозяйственная материалоемкость, отраслевая, региональная и пр. Затраты на МР представлены в качестве синтетической и многоаспектной категории. В этой связи в систему показателей необходимо включать такие величины, как металлоемкость, энергоемкость, топливоемкость. Некоторые такие показатели достаточно распространены в практике статистики и учета. Например, это относится к металло- и энергоемкости ВВП. Отраслевые показатели рассчитываются конкретно по определенным секторам народного хозяйства. Они определяются как отношение объема затрат на материальные ресурсы и выпуск продукции к объему товарного или валового продукта. Расчет для конкретного хозяйствующего субъекта осуществляется аналогичным образом.

Улучшение ситуации

Мероприятия, которые направлены на повышение эффективности использования МР, должны в первую очередь реализовываться в первичном звене. Одним из ключевых элементов программы выступает действенный механизм сбережения. Как показывает опыт экономически развитых стран, максимальных результатов в сфере рационального использования МР достигли те хозяйствующие субъекты, которые сделали ресурсосберегающую политику приоритетной. Безусловно, переход к ней требует комплексного подхода, структурной перестройки. При этом должны учитываться реальные потребности внешнего и внутреннего рынков.

Госрегулирование

Динамика эффективности использования сырья формируется под влиянием различных внешних и внутренних факторов. К первым, в частности, относят госрегулирование ресурсосбережения. Оно включает в себя:

- Налоговую систему.

- Государственное программирование.

- Систему ценообразования.

- Амортизационную политику.

- Стандартизацию.

- Кредитно-финансовую политику.

Существенное значение в реализации госрегулирования имеют программы по техническому развитию отраслей, разработка и внедрение безотходного и малоотходного производств. Для их реализации и стимулирования хозяйствующих субъектов к рациональному применению МР государство активирует специальные финансовые рычаги

Немаловажное значение имеет и закрепление к стандартам предельных показателей материалоемкости продукции

СИСТЕМА УПРАВЛЕНИЯ ЗАПАСАМИ НА ПРЕДПРИЯТИИ

В составе материальных ресурсов предприятия наибольшая доля приходится на материально-производственные запасы, которые идут на производство продукции.

Запас — совокупность объектов, имеющихся в наличии в конкретный момент времени, измеряемая в абсолютных единицах. Мера обоснованности запаса определяет его положительный или отрицательный момент в экономике конкретного предприятия.

Имея запасы, предприятие становится независимым от системы поставок продукции. Они обеспечивают непрерывность и надежность производственного процесса. Однако большие запасы оказывают негативное влияние на финансовые средства предприятия.

Запасы предприятия подразделяют на:

- производственные — предназначены для производственного потребления. Основными элементами производственных запасов являются текущие, страховые и подготовительные запасы;

- товарные — запасы готовой продукции на складах предприятия и запасы товаров в каналах распределения. Содержат в себе текущую и страховую части;

- подготовительные — обеспечивают бесперебойность, постоянство и ритмичность производственного процесса. Содержат в себе запасы для подготовки продукции к хранению и запасы, которые создаются в конце срока хранения во время подготовки продукции к отгрузке покупателю или отпуску в производство;

- транспортные (запасы в пути, транзитные) — такая часть товарных запасов, которые в данный момент времени находятся в процессе поставки от поставщика (производителя) к потребителю продукции;

- текущие — основная часть производственных и товарных запасов, которые должны обеспечивать непрерывность производственного или торгового процесса между очередными поставками;

- страховые, гарантийные, резервные — предназначены для бесперебойного снабжения потребителя при непредвиденных обстоятельств (отклонение партий поставок от предусмотренных договором, значительные колебания спроса на готовую продукцию, товары).

Чтобы добиться эффективного использования и экономного расходования всех видов ресурсов, на предприятии должны быть налажены контроль и система управления запасами. Правильное управление запасами позволяет обеспечивать производственный процесс, стабильную работу предприятия, извлекать прибыль.

Основные этапы планирования системы управления запасами на предприятии:

- Определяют характеристики, параметры и стоимость запасов.

- Анализируют запасы по соответствующим категориям (ключевые, менее важные и второстепенные).

- Оценивают методы, систему управления запасами, используемые на предприятии.

- Проводят сравнительный анализ используемого метода с требуемыми нормативами, настраивают работу системы информационного мониторинга запасов, хода выполнения заказов, издержек по хранению запасов.

- Определяют процесс перехода на выбранную систему управления запасами, отрабатывают процесс введения (разработки) новой или модернизации применяемой системы управления запасами.

Рациональность применения

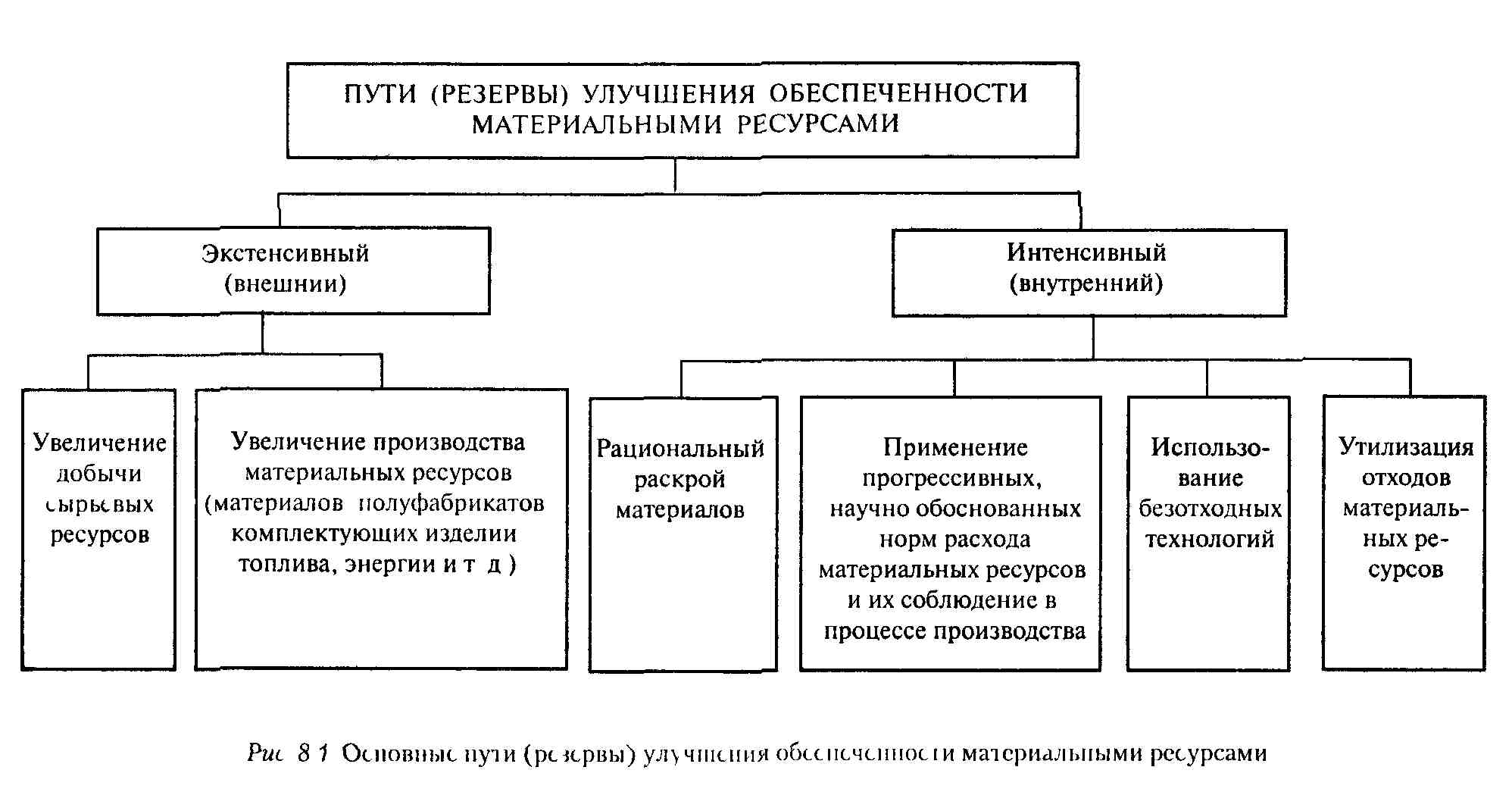

Материальные ресурсы предприятия выступают в качестве одного из ключевых факторов деятельности. За счет них образуется вещественный состав продукции. Они также в определенной степени обеспечивают процесс изготовления товаров. Конечная продукция, в свою очередь, используется для удовлетворения нужд населения. Это указывает на прямую зависимость благосостояния общества от того, насколько полно хозяйствующие субъекты удовлетворяют свою потребность в материальных ресурсах

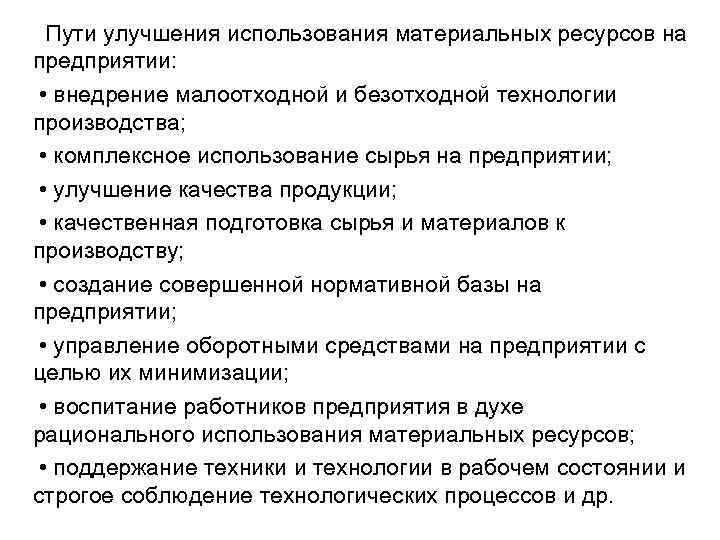

Немаловажное значение имеет и рациональное распределение МР, их грамотное применение в процессе деятельности. Эффективное использование сырья предполагает следующие мероприятия:

- Качественную и тщательную подготовку МР к непосредственному применению в промышленности.

- Улучшение структуры топливно-энергетического баланса.

- Грамотную организацию хранения и транспортировки сырья, недопущение снижения качества и потерь.

- Химизацию производственного процесса.

- Комплексное применение сырья.

- Использование отходов, вторсырья.

Внутренние факторы

Они являются следствием воздействия внешних условий. Внутренние факторы при этом определяют непосредственный уровень рациональности применения МР. К ним в первую очередь относят технические факторы. Они проявляются на этапе проектирования. Технические условия влияют на снижение расхода определенных типов материальных ресурсов на 1 единицу продукции, а также воздействуют на повышение качества и улучшение характеристик товаров. Технологические факторы проявляются на этапе создания изделий. Они обуславливают снижение потерь и объемов отходов. На степень потребления материальных ресурсов воздействует множество экономических и организационных факторов. Некоторые из них оказывают непрямое влияние, проявляясь и в процессе конструирования, и в ходе непосредственного создания продукта. Организационные факторы ориентированы на совершенствование производственной структуры. Экономические условия способствуют рационализации процесса применения МР.

Другие факторы

На эффективность использования большое влияние оказывает уровень научно-технического развития, наличие новых знаний, сырьевых источников. Стратегия деятельности хозяйственного субъекта в целом находится под воздействием общеэкономических факторов. Как следствие, они влияют и на процесс эксплуатации материальных ресурсов. К таким факторам относят в первую очередь экономическую ситуацию в государстве, уровень госрегулирования, состояние инфраструктуры в отраслях народного хозяйства и др. К прочим условиям следует отнести:

- Экологические.

- Природно-климатические.

- Политические и др.

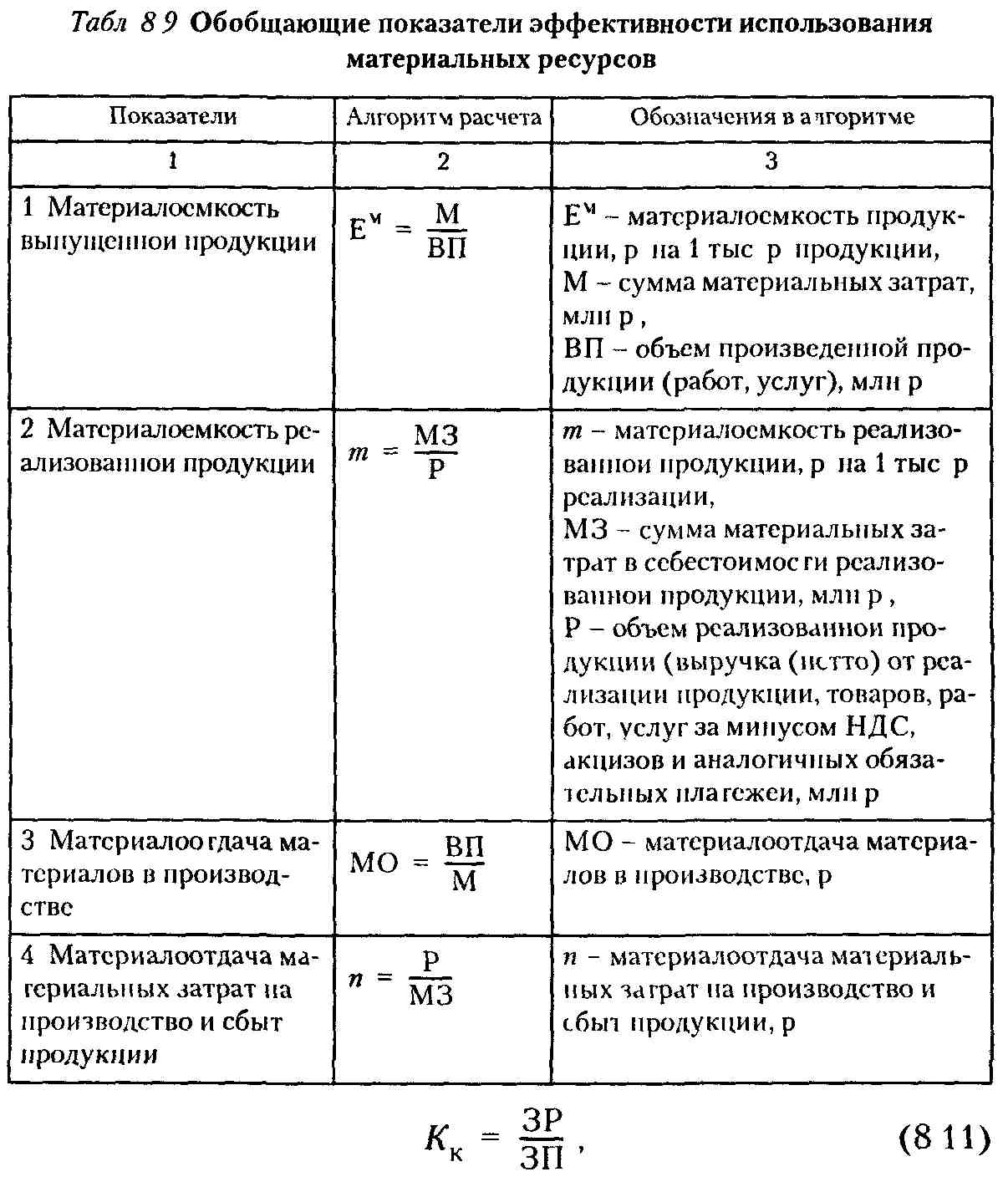

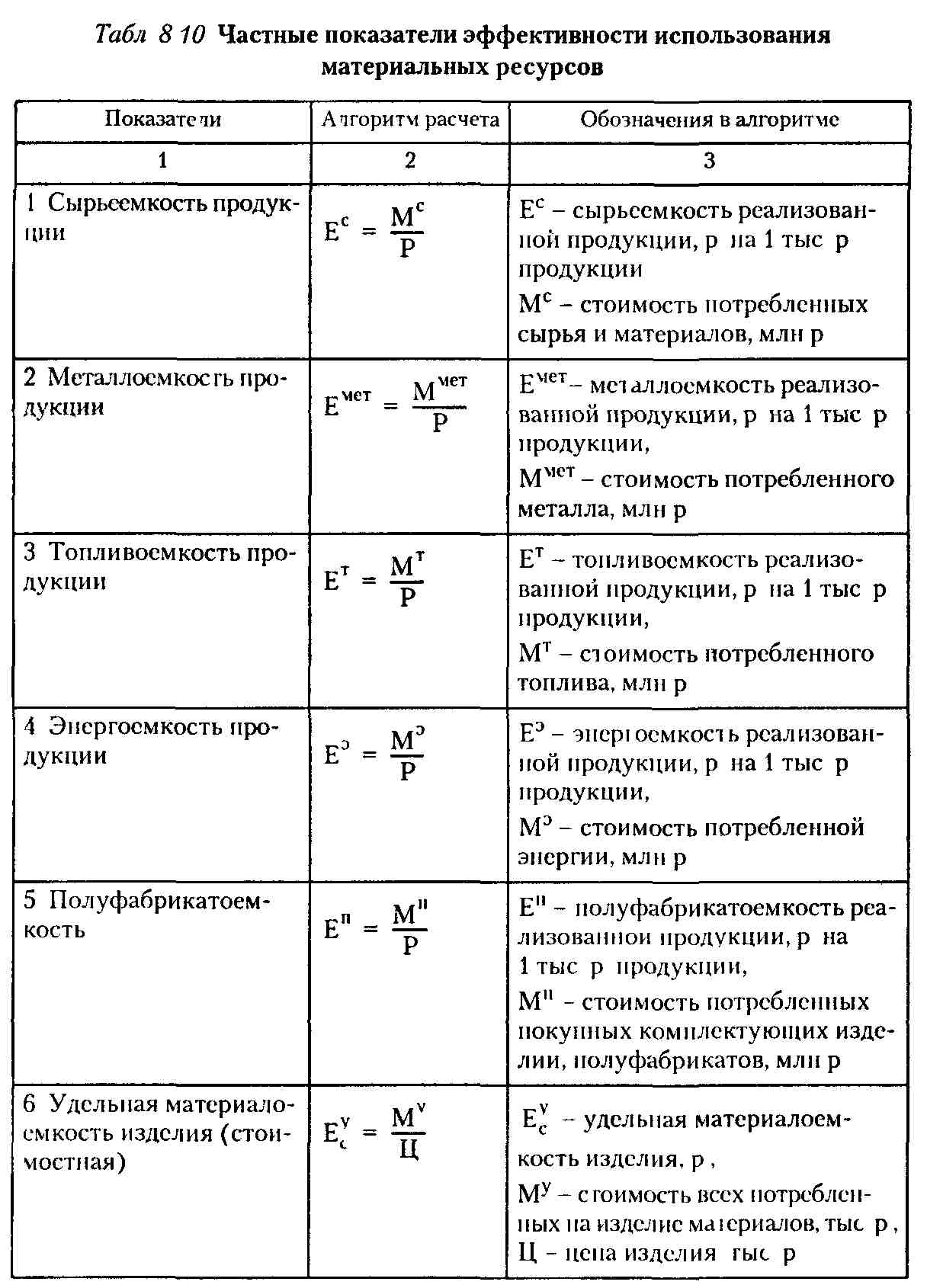

Параметральная, конструктивная, относительная удельная материалоёмкость

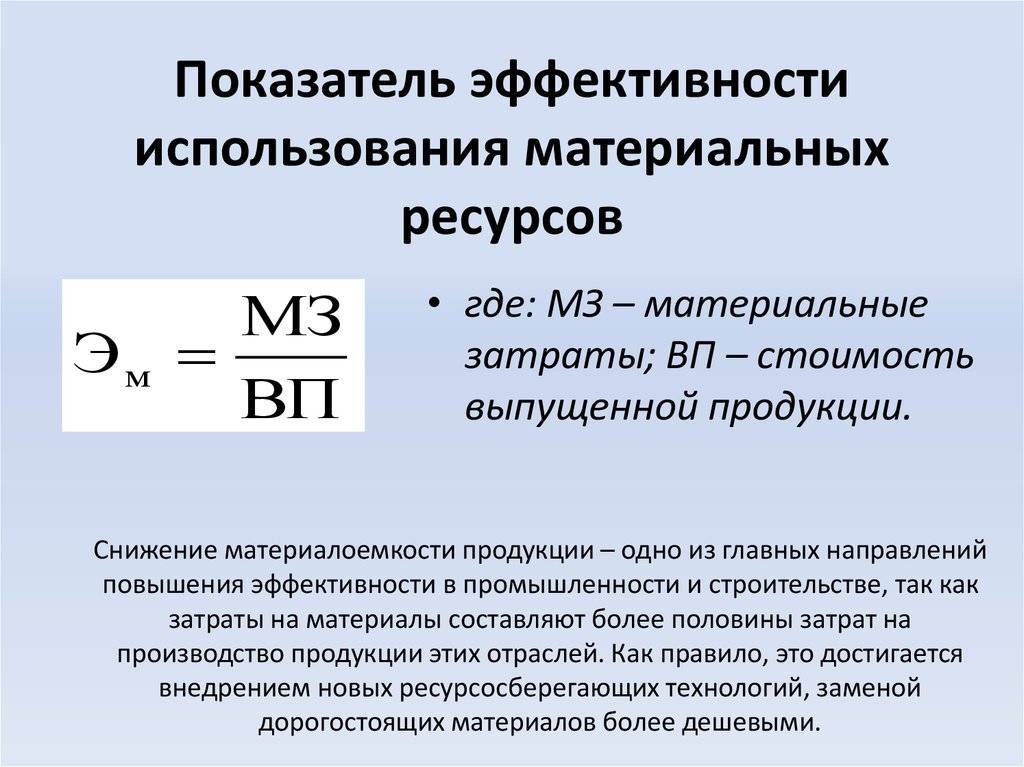

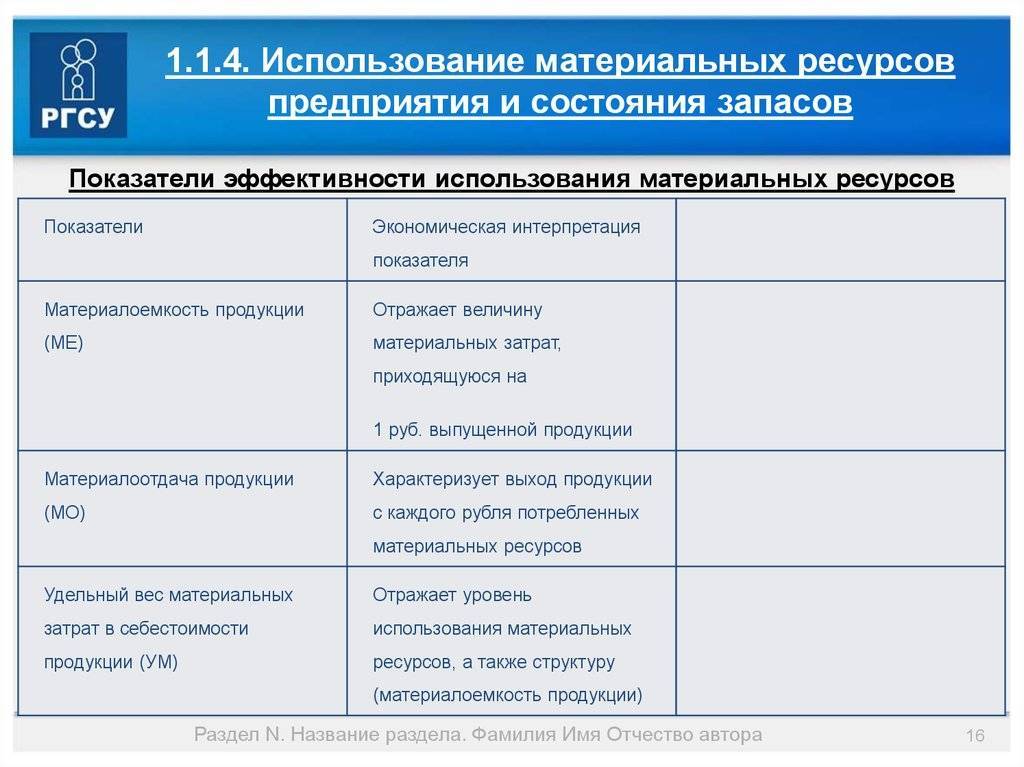

Экономический анализ одновременно использует показатели параметральной, конструктивной, относительной удельной материалоёмкости.

Для параметральной удельной материалоёмкости характерно отношение материальных затрат на единицу технического параметра. Здесь может быть использована мощность или производительность. Параметральную удельную материалоёмкость принято измерять в натуральном выражении, например, 1 кВт/ч.

Определение 4

Конструктивная удельная материалоёмкость – это связь чистой массы изделия с единицей технического параметра.

Имеет данный критерий натуральное выражение. Вычисляется относительная удельная материалоёмкость как отношение конструктивной материалоёмкости изделия к коэффициенту использования материалов, потраченных на его изготовление. Вполне логично определять коэффициент использования материалов по отдельным изделиям, а не по всему выпуску. При таком расчёте он является отношение полезного расхода или чистой массы детали, изделия в натуральном выражении к норме расхода материала или к фактическому объёму, потраченному на его изготовление.

Анализ даёт возможность сравнить фактический уровень показателей эффективности использования материалов с планируемым уровнем. Также посредством анализа можно проследить за динамикой, установить причины, влияющие на изменения и объём производства продукции.

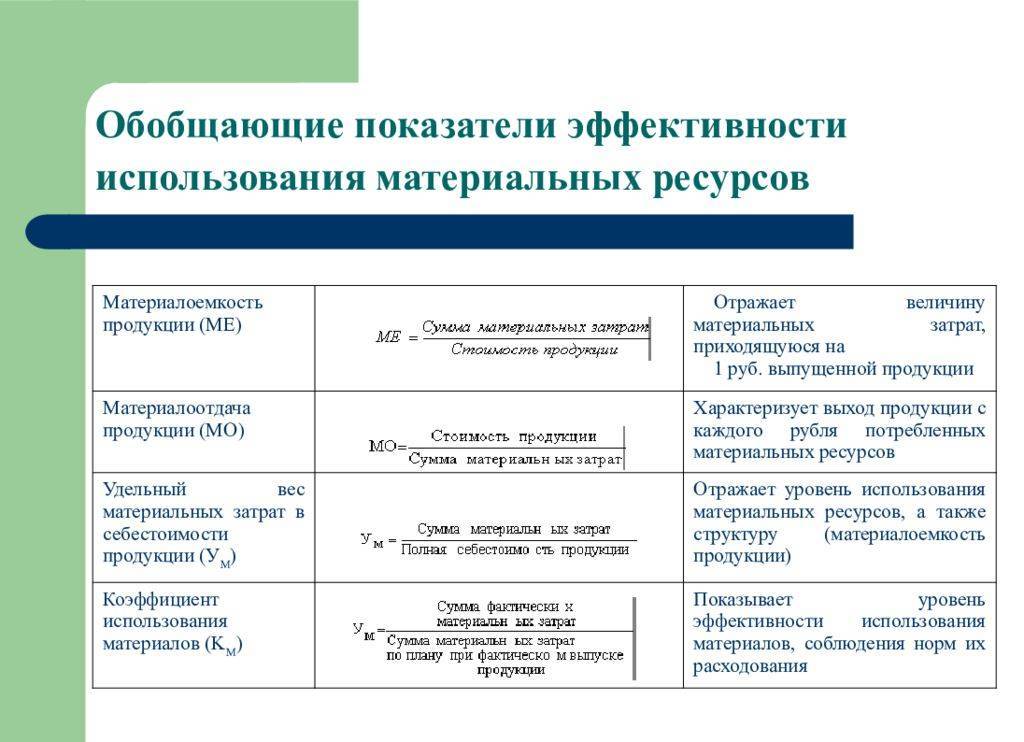

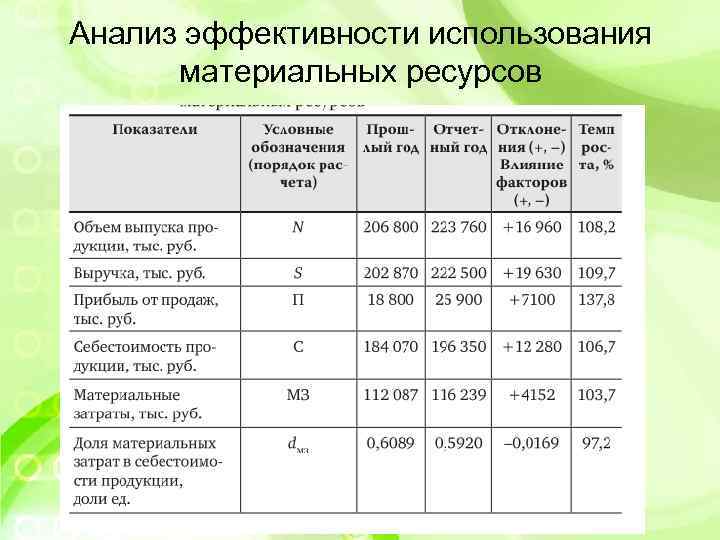

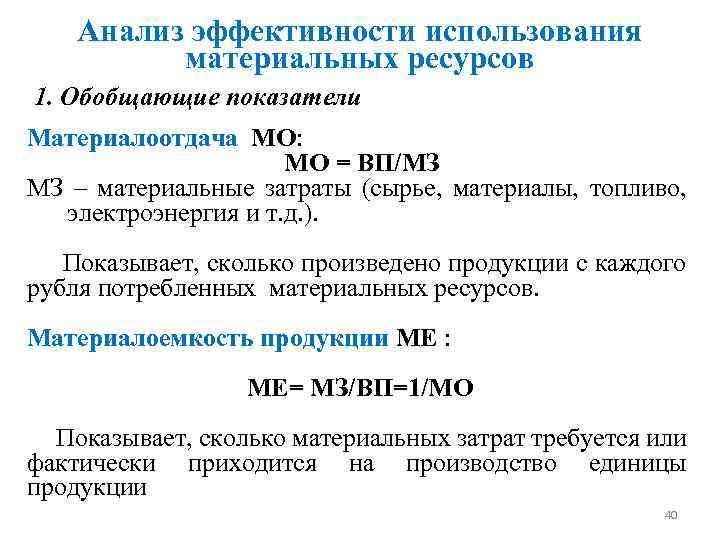

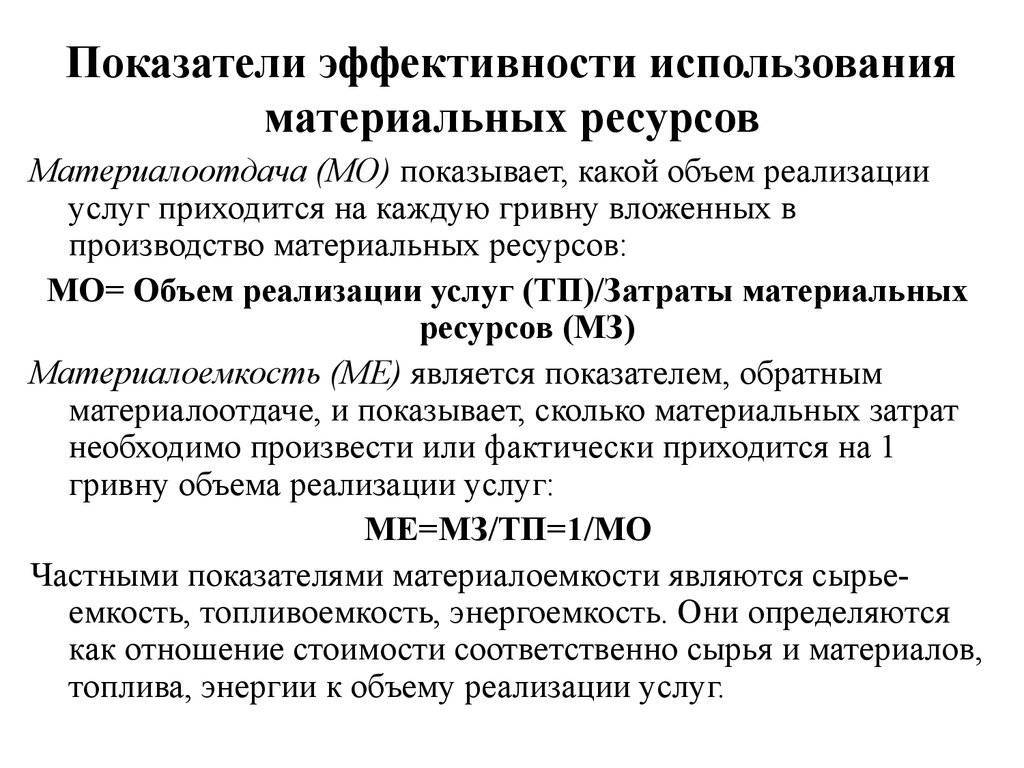

Благодаря приведённой ниже таблице можно сделать вывод, что эффективность использования материальных ресурсов по сравнению с прошлым годом немного уменьшилась, что стало результатом увеличения удельного веса материальных затрат в себестоимости продукции. В этой ситуации коэффициент использования материалов выше единицы, что означает превышение расходов материала на изготовление одного изделия, которое указано в плане.

Таблица ниже рассказывает о показателях в обобщённом виде, которые касаются эффективности использования материальных ресурсов.

| Показатель | Фактически | Отклонение | ||

| прошлый год | отчетный год | абсолютное | относительное, % | |

| Материалоемкость продукции, руб. | 0,62 | 0,73 | 0,11 | 17,7 |

| Материалоотдача, руб. | 1,61 | 1,37 | -0,24 | -14,9 |

| Удельный вес материальных затрат, % | 80,20 | 81,50 | 1,3 | 1,6 |

| Коэффициент использования материалов | 0,92 | 1,03 | 0,11 | 11,9 |

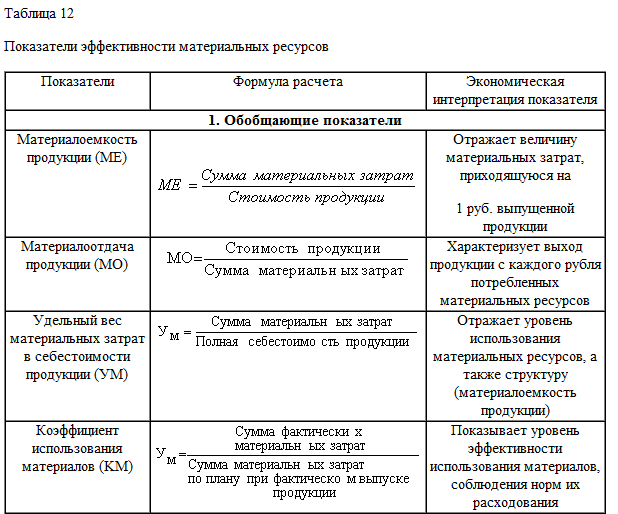

Говоря об обобщающих показателях материальных ресурсов, нужно обязательно упомянуть ещё процент или коэффициентный показатель отходов или полезности пригодной продукции из сырья. Их считают, как отношение суммы возвратных отходов по стоимости, которая характерна исходному сырью и материалам к общим материальным затратам. Определить коэффициент выхода годной продукции можно посредством отношения стоимости того сырья, которое было получено и материалов к стоимости общего сырья, которое используется. Анализ эффективности использования материальных ресурсов можно увидеть в таблице ниже.

| Показатель | По плану | Фактически | Отклонение | Процент выполнения |

| Выпуск товарной продукции, тыс. руб. | 135 800 | 136 500 | 700 | 100,52 |

| Материальные затраты, тыс. руб., в том числе полезные затраты | 78 700 77 500 | 79 172 78 000 | 472 500 | 100,60 100,65 |

| Коэффициент полезного использования материалов | 0,98 | 0,99 | 0,01 | 101,02 |

Основываясь на данных из таблицы, можно говорить о том, что за отчётный период по сравнению с предыдущим годом план по выпуску продукции выполнен на 100,52%. Необходимо заметить, что вместе с тем выросли материальные затраты на 0,6%

Важно сказать и о том, что темп роста материальных затрат стал выше темпа роста выпуска продукции. Иными словами, это означает, что снизилась эффективность использования материальных затрат

Но при этом вырос на 0,01% коэффициент полезного использования материальных ресурсов.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Материально-техническое снабжение

В хозяйственной деятельности человек применяет различные объекты и ценности. В добывающих отраслях ими выступают преимущественно природные компоненты. Это, в частности, полезные ископаемые, элементы животного и растительного мира. В других отраслях применяются разные виды материальных ресурсов. К ним относят сырье, топливо и пр. Используя средства труда, человек воздействует на этот комплекс элементов, изготавливает те или иные блага. Они, в свою очередь, могут использоваться для удовлетворения нужд или для создания других ценностей. Важнейшую роль в хозяйственной деятельности человека играют энергетические ресурсы. Они классифицируются по различным критериям.

В зависимости от типа выделяют, например, уголь, газ, электро-, гидроэнергию и так далее. По методу подготовки к дальнейшему использованию различают облагороженные, природные, обогащенные, преобразованные, переработанные. В зависимости от способа получения различают собственные или приобретенные на стороне энергетические ресурсы. Существует классификация по кратности применения: вторичные, первичные, многократного использования. Различают также типы ценностей в зависимости от направлений отрасли: сельскохозяйственные, строительные, транспортные, промышленные. Материально-производственные ресурсы – это объекты, которые применяет человек для воздействия на другие вещи в ходе своей хозяйственной деятельности. Их именуют еще основными фондами. Они также классифицируются по различным группам.

Подготовка МР

Некоторые материальные ресурсы предприятия перед внедрением в процесс изготовления продукции должны пройти определенную обработку. В каждой промышленной отрасли этот процесс имеет свои отличия. Основными типами первичной обработки принято считать:

- Обогащение сырья. Например, в коксохимическом производстве таким образом обрабатывается уголь, в цветной и черной металлургии – руды.

- Предварительную очистку и стандартизацию. В текстильной промышленности, например, такие процедуры проходят шерсть, хлопок и пр.

- Консервирование. Оно используется в пищевой промышленности для плодов, рыбы, мяса, овощей и пр.

- Выдержку, сушку. Эти методы обработки характерны для деревообрабатывающей промышленности.

Значение материальных ресурсов для предприятия

Исходя из сущности и значения материальных ресурсов, полное и своевременное обеспечение предприятия всеми их видами выступает обязательным условием организации производства. Ритмичная и бесперебойная работа предприятия должна обеспечиваться своевременным поступлением необходимых ресурсов из соответствующих источников, как внешних, так и внутренних. Внешние источники включают ресурсы, поставляемые контрагентами на основании соответствующих хозяйственных договоров. В состав внутренних источников включают сокращение производственных отходов, использование вторичных ресурсов, производство материалов и комплектующих собственными силами, экономное использование ресурсов в производстве за счет внедрения инновационных ресурсосберегающих технологий.

Наряду с тем, что материальные ресурсы выступают основой готового продукта, их значимость для предприятия заключается еще и в том, что рациональное и экономное использование материальных ресурсов обеспечивает повышение эффективности производства. Это обусловлено тем, что основным критерием эффективности является достижение максимальной прибыли на единицу затраченных ресурсов (при обеспечении высокого качества продукта), а самыми вероятными источниками роста прибыли выступают увеличение объема продаж и сокращение расходов. В структуре производственных затрат подавляющего большинства хозяйственных субъектов наибольшую долю составляют именно материальные затраты. Следовательно, экономия ресурсов является ключевым источником сокращения затрат, и, соответственно, наиболее значимым источником увеличения рентабельности и роста показателей прибыльности производственной деятельности.

Также эффективность использования материальных ресурсов непосредственно связана с конкурентоспособностью продукции. Во-первых, на конкурентоспособность продукции влияет ее качество и себестоимость, сформированная на основе затрат. Во-вторых, в современном мире постоянно обостряются экологические проблемы, что влияет на приоритетность вопросов охраны природы и бережного отношения к использованию ресурсов. Поэтому часто на конкурентоспособность продукта влияют такие факторы как энергоемкость продукции, обеспечение экологической безопасности и других показателей ресурсной емкости производства.

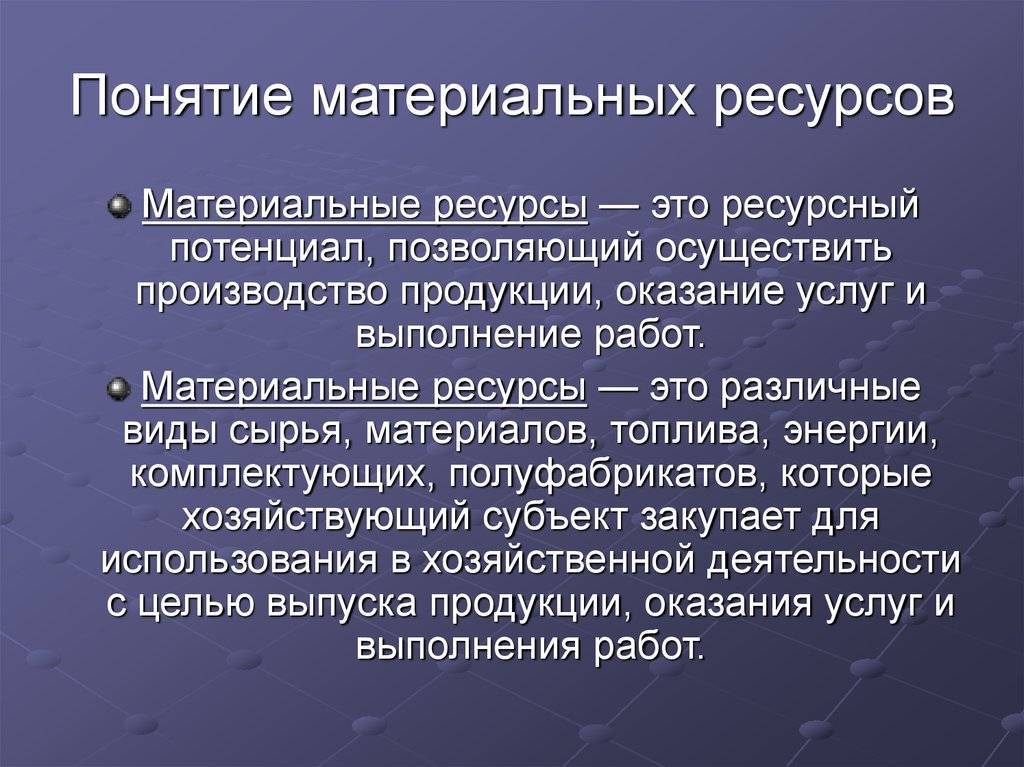

Таким образом, материальные ресурсы выступают одним из важнейших и неотъемлемых элементов любого производственного процесса. Материальные ресурсы – это экономические ресурсы в материальной форме в виде предметов труда, которые могут быть использованы для изготовления продуктов, выполнения определенных работ или оказания услуг. К ключевым признакам материальных ресурсов следует отнести то, что они в полном объеме переносят свою стоимость на готовую продукцию, а также то, что они меняют свою форму в течение одного производственного цикла.

Рациональное и эффективное использование ресурсов в производстве имеет прямое влияние на конечный экономический результат деятельности предприятия, поскольку обеспечивает сокращение себестоимости произведенной продукции. Рост эффективности использования ресурсов также обеспечивает увеличение объемов производства продукции при неизменном уровне затрат.

Список использованных источников

- Горелов Н.А. Экономика предприятия / Н.А. Горелов. – Минск: Высшая школа, 2005. – 207 с.

- Климук В.В. Материальные ресурсы: детализация состава, расширение классификации и факторы экономии / В.В. Климук, Ю.А. Кузнецова // Инженерный вестник Дона, №3 (2015). URL: ivdon.ru/ru/magazine/archive/n3y2015/3208

- Мочерный С.В. Основы экономической теории: учебник / С.В. Мочерный, В.К. Симоненко, В.В. Секретарюк, А.А. Устенко; Под общ. ред. С.В. Мочерного. – К.: О-во «Знания», КОО, 2000. – 601 с.

- Переверзев, М. П. Бухгалтерский учет: Учебное пособие / М.П. Переверзев, А.М. Лунева; Под общ. ред. М.П. Переверзева. – 2-e изд. – Москва : НИЦ ИНФРА-М, 2013. – 221 с.

- Экономика организации (предприятия): учеб.-метод. комплекс / под ред. В.И. Кудашова, А.С. Головачева. – Минск: Изд-во МИУ, 2013. – 588 с.

ОРГАНИЗАЦИЯ СНАБЖЕНИЯ ПРОИЗВОДСТВЕННЫХ ПОДРАЗДЕЛЕНИЙ ПРЕДПРИЯТИЯ

Снабжение производственных подразделений предприятия материальными ресурсами — основная функция материально-технического обеспечения. Эту функцию на предприятии выполняет отдел материально-технического обеспечения (ОМТО). Как рационально организовать данный процесс, покажем на примере отдела материально-технического обеспечения ООО «Альфа».

Этап 1. Ежемесячно руководители структурных подразделений предоставляют в отдел материально-технического обеспечения заявку на закупку необходимых материалов, компонентов. В порядке исключения допускаются внеплановые заявки.

Этап 2. Руководитель отдела распределяет заявки по группам и назначает ответственных исполнителей, которые анализируют заявки на полноту информации, определяют объем потребления комплектующих и материалов.

Заявку регистрируют, после чего специалисты рассылают поставщикам запросы на предоставление коммерческого предложения, проводят переговоры (по телефону, письменно, посредством электронной почты).

Этап 3. На основании полученных коммерческих предложений составляют конкурентный лист из 3–5 компаний, имеющих наилучшие показатели по качеству, стоимости и точности поставок с указанием производителя. На основании составленного конкурентного листа руководитель отдела материально-технического обеспечения оценивает и выбирает поставщика.

Этап 4. Отобранным поставщикам (не менее двух) рассылают запросы на предоставление коммерческого предложения. При наличии разногласий с поставщиками идет согласование с руководителями структурных подразделений.

Этап 5. Юридический отдел составляет и утверждает договоры на поставку. На этапе получения продукции (услуг) могут быть внесены изменения в договоры закупки. В этом случае составляют дополнительное соглашение.

МТР

Материально-технические ресурсы представляют собой предметы, которые участвуют в процессе создания благ. Основным критерием, по которому они классифицируются, выступает их происхождение. Для той или иной отрасли необходимы конкретные основные и вспомогательные материалы. Например, получение неметаллов – это химическая промышленность, цветных и черных металлов – металлургия, изготовление изделий из древесины – деревообработка. Существует также классификация по назначению в производственном процессе (выпуск комплектующих, конечной продукции, полуфабрикатов и так далее). В качестве дополнительных признаков вводят:

- Физико-химические характеристики (плотность, тепло- и электропроводимость, теплоемкость, твердость, вязкость).

- Форму (профиль, уголок, труба, рейка, шестигранник, брус и пр.).

- Габариты (крупный, средний, мелкий размер по ширине, высоте, объему, длине).

- Физическое состояние (газообразное, твердое, жидкое).

АНАЛИЗ ТОВАРНЫХ ЗАПАСОВ

Важной частью всех запасов предприятия являются товарные запасы. Анализ наличия и использования товарных запасов позволяет определить динамику товарооборота и показателей товарного баланса

Между наличием товарных ресурсов и их использованием существует определенная зависимость, которая может быть выражена формулой товарного баланса:

Он + П = Т + В + Ок,

где Он — остатки товаров на начало периода;

П — поступление товаров;

Т — товарооборот;

В — выбытие (прочее) товаров;

Ок — остатки товаров на конец периода

Зависимость между товарооборотом и показателями товарного баланса может быть определена по следующей формуле:

Т = Он + П – В – Ок.

Используя указанную формулу, можно количественно измерить влияние каждого показателя товарного баланса на выполнение плана и динамику товарооборота. При этом все показатели должны быть включены в товарный баланс по розничной стоимости.

Проведем анализ товарного баланса на примере ООО «Альфа» (табл. 1).

Таблица 1. Товарный баланс предприятия ООО «Альфа», тыс. руб. | |||||

Показатель | 2017 г. | 2018 г. | 2019 г. | Отклонение | |

2018 г. | 2019 г. | ||||

Остаток ТМЦ на начало года | 480 190 | 473 260 | 497 600 | –6930 | 24 340 |

Поступило ТМЦ | 1 507 200 | 1 444 600 | 1 620 300 | –62 600 | 175 700 |

Прочее выбытие ТМЦ | 49 500 | 46 700 | 52 100 | –2800 | 5400 |

Остаток ТМЦ на конец года | 640 078 | 670 724 | 608 977 | 30 646 | –61 747 |

Общий товарооборот | 1 297 812 | 1 200 436 | 1 456 823 | –97 376 | 256 387 |

Из таблицы 1 видно, что в 2019 г. динамика товарооборота улучшилась. Предприятие постоянно получает заказы на производство продукции. На конец периода остаются резервные, гарантийные, страховые запасы, что говорит об эффективности использования товарных ресурсов и бесперебойном производстве.

Заключение

Материальные ресурсы выступают как одно из ключевых звеньев производственной системы. Для обеспечения непрерывности процесса изготовления продукции должны быть созданы соответствующие условия для их получения и внедрения в деятельность. Важнейшей задачей для любого хозяйствующего субъекта считается разработка мероприятий по наиболее рациональному, эффективному использованию МР. Для реализации поставленных задач должна быть выработана соответствующая стратегия, установлены нормативы. Дополнительно необходимо осуществлять постоянный контроль над соблюдением требований и норм расходования. Только при таком комплексном подходе можно добиться эффективного использования имеющихся у компании МР.