Общее понятие эффективности

В общем виде понятие эффективности означает результативность действий по достижению какой-либо цели

В экономическом анализе это очень важное определение, ведь все аналитические действия направлены именно на поиск путей по повышению эффективности функционирования субъекта хозяйствования

Эффект отличается от эффективности – в экономической среде под ним понимается конечный финансовый итог, который может быть выражен в абсолютных величинах.

Эффективность же – показатель относительный. Он определяется путем сравнения достигнутого эффекта с затратами на комплекс мероприятий, приведших к его получению.

Иными словами, эффективность – это степень отдачи от управления различными видами ресурсов фирмы. По ней оценивается результативность и успешность всех направлений работы организации.

На эффективность влияет целая совокупность факторов, которые можно разделить на:

- внешние: налоговое законодательство, общее экономическое положение в стране, условия кредитования, наличие программ бюджетного финансирования и т.д.;

- внутренние: это резервы для увеличения эффективности эксплуатации имущества, сосредоточенные на самом предприятии – прежде всего речь идет об управлении запасами.

Анализ эффективности работы предприятия по затратам

Для оценки расходов фирмы используются следующие величины:

Прибыль на рубль материальных затрат

Величина прибыли на 1 руб. МЗ – основной показатель эффективности оборачиваемости материалов на конкретном производстве. Она рассчитывается как отношение прибыли от основного вида деятельности к размеру произведенных материальных затрат. К примеру, если нужно рассчитать данный параметр по отчетности за прошедший год, нужно взять прибыль/убыток от продаж по строке 2200 отчета о финансовых результатах

и соотнести ее с величиной запасов раздела 4 пояснений к балансу:

Обратите внимание, в этом разделе запасы должны отражаться по группам или видам, к примеру: сырье, товары для перепродажи, основные материалы, готовая продукция, «незавершенка». Таким образом просчитать прибыль на 1 руб материальных затрат можно в разрезе любого расхода основных производств

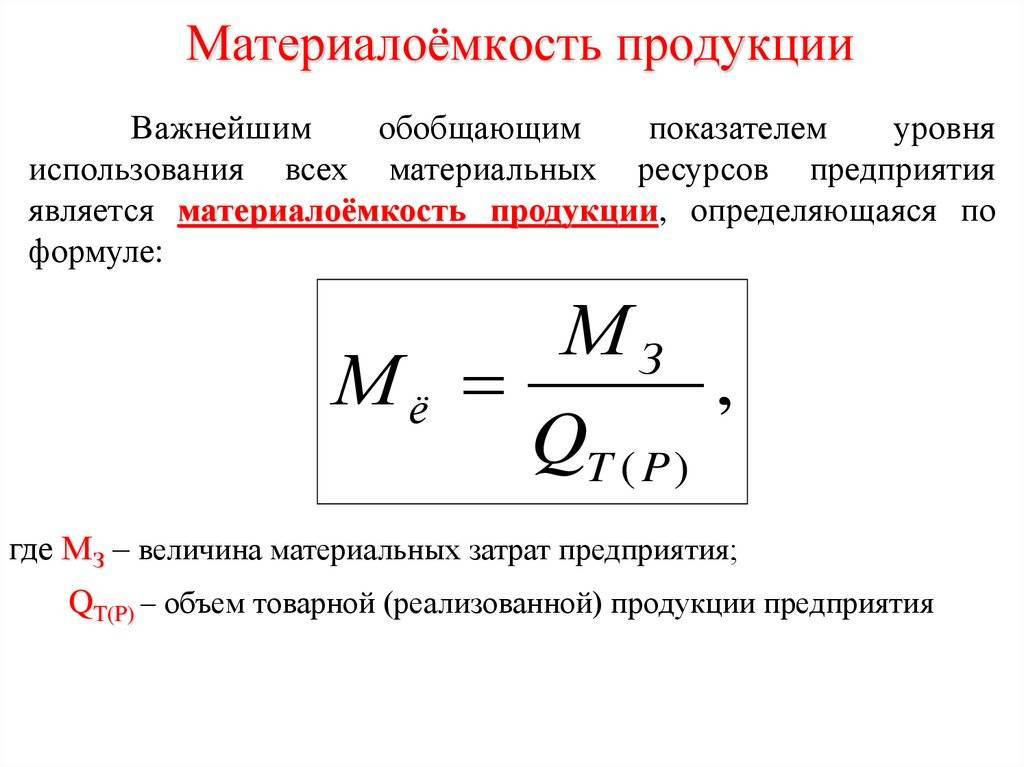

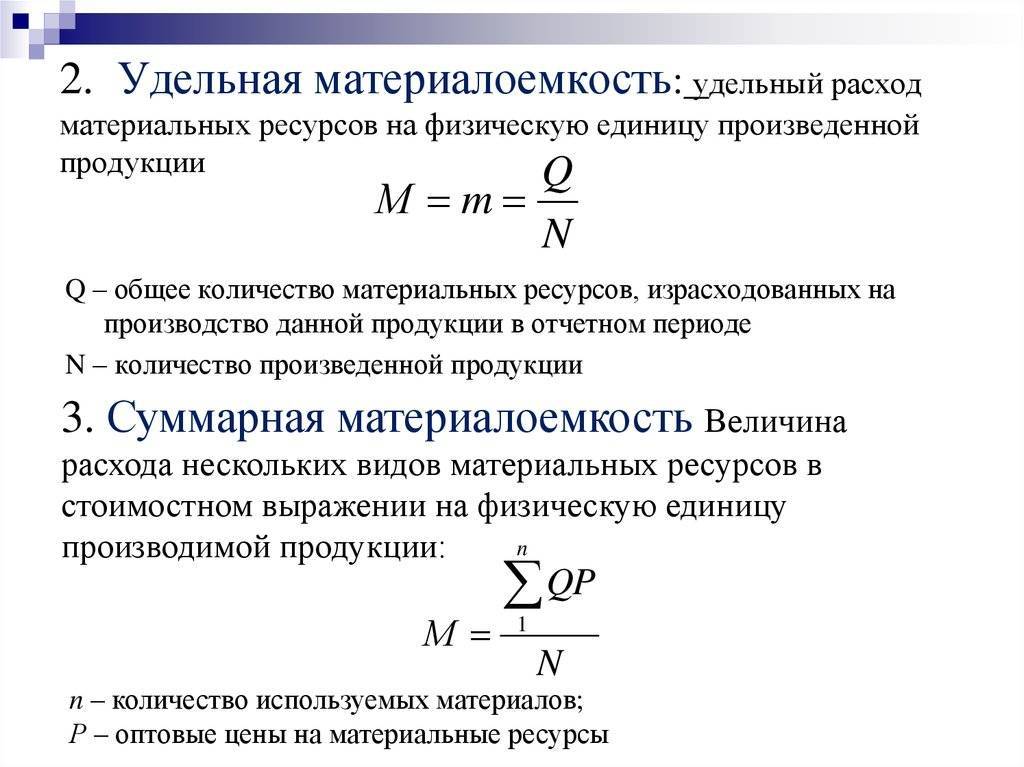

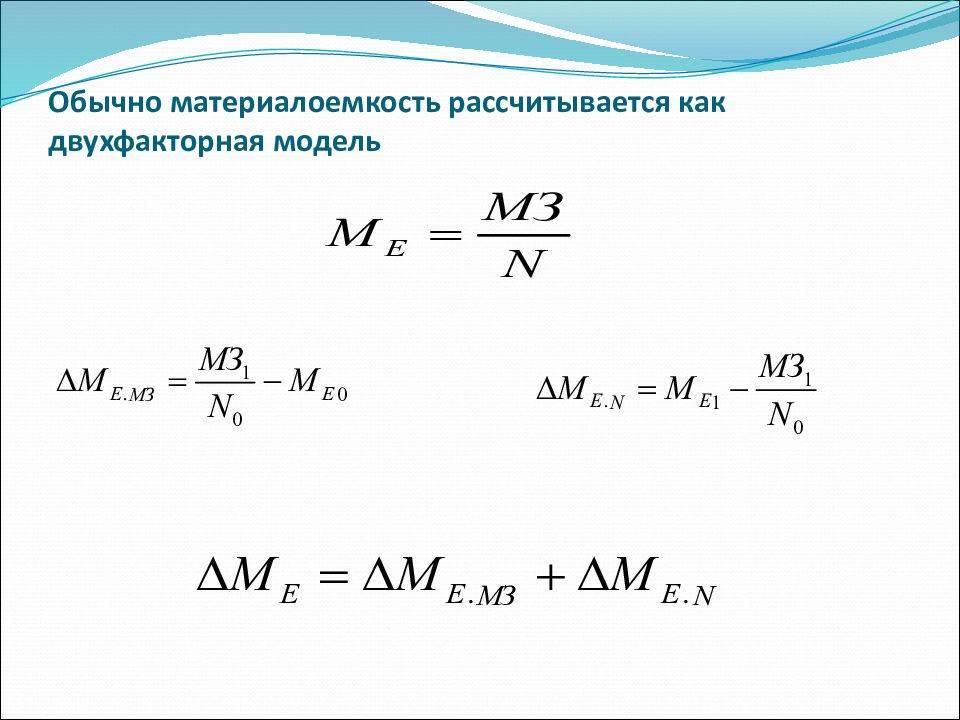

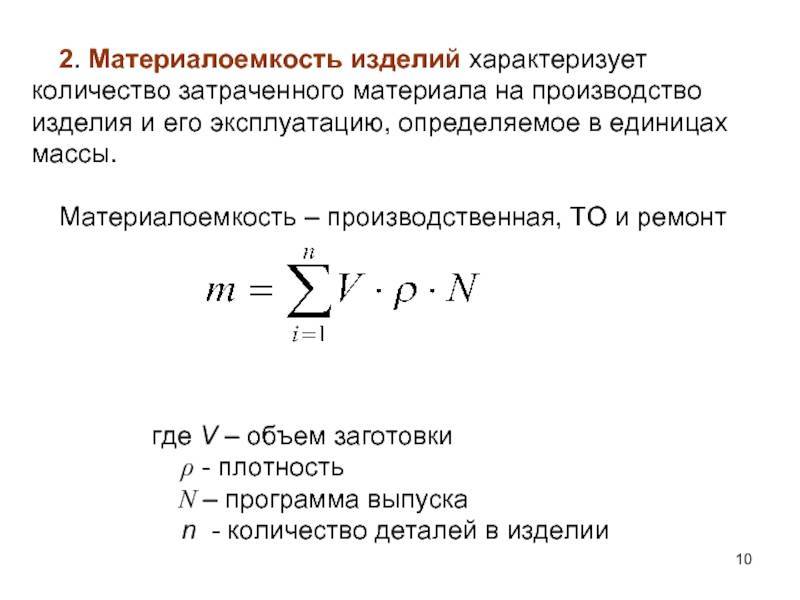

Параметр материалоемкости продукции

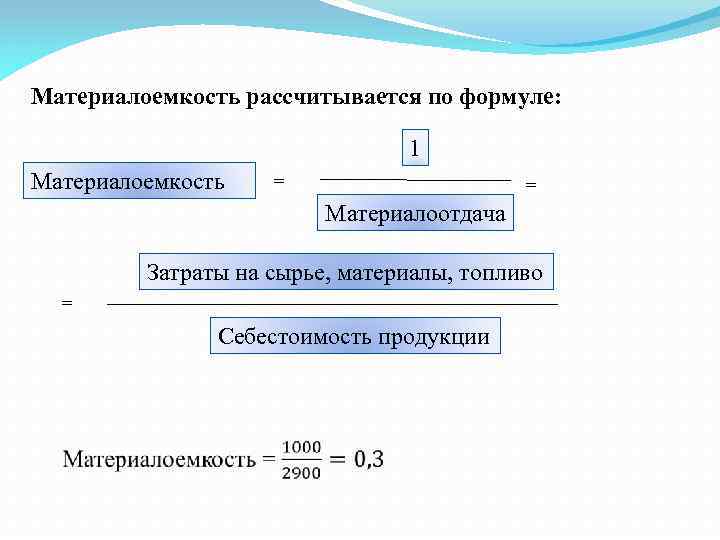

Материалоемкость рассчитывается, как отношение материальных затрат к выпущенной продукции в ее стоимостной оценке. Расчетная величина характеризует объем МЗ на единицу изготовленного изделия. При оценке динамики показателя его снижение оценивается положительно, а рост – отрицательно.

Величина материалоотдачи на единицу изделия

Если материалоемкость – это отношение материальных затрат к стоимости выпуска, то материалоотдача определяется, как результат деления себестоимости производства партии продукции на потраченные на ее создание материалы и прочие материальные траты. Данный параметр характеризует, сколько продукции получилось в стоимостной оценке с каждого рубля потребленного ресурса.

Доля матзатрат в себестоимости

Удельный вес затрат материального характера к полной себестоимости показывает динамику материалоемкости, и если для прибыли на 1 рубль материальных затрат формула – Пр/МЗ, то для исчисления удельного веса необходимо соотнести МЗ/Сст полн, где Сст полн – полная себестоимость выпуска.

Коэффициент материальных затрат

Все основные показатели в динамике можно выразить через коэффициенты, которые наглядно покажут рост/прирост или падение объемов выпуска и/или издержек, поэтому расчет материальных затрат ведется как в абсолютном, так и в относительном измерении. Правильная постановка статистических исследований позволит понять, насколько разумно ведется бизнес и есть ли ресурсы для роста прибыли. Увеличение материальных затрат свидетельствует не только о росте выпуска продукции, но и о неэффективном использовании ресурсов и удорожании единицы изделия. Для коэффициента материальных затрат формула расчета обычно применяется следующая: соотносят фактическую величину материальных расходов к ее плановому параметру. Полученная величина характеризует, насколько экономично используются ресурсы, нет ли перерасхода. Коэффициенты полных материальных затрат могут быть больше единицы, тогда экономисты зафиксируют перерасход, если же показатель меньше единицы – ресурсы используются экономно. Учет материальных и трудовых затрат в динамике ведется именно с точки зрения эффективности управления.

Рентабельность материальных затрат

Если говорить о рентабельности именно МЗ, то этот показатель демонстрирует, сколько реального дохода получено с 1 вложенного рубля материальных ресурсов. Как правило, для его расчета соотносят величину чистой прибыли и совокупные затраты материального характера.

Параметральная, конструктивная, относительная удельная материалоёмкость

Экономический анализ одновременно использует показатели параметральной, конструктивной, относительной удельной материалоёмкости.

Для параметральной удельной материалоёмкости характерно отношение материальных затрат на единицу технического параметра. Здесь может быть использована мощность или производительность. Параметральную удельную материалоёмкость принято измерять в натуральном выражении, например, 1 кВт/ч.

Определение 4

Конструктивная удельная материалоёмкость – это связь чистой массы изделия с единицей технического параметра.

Имеет данный критерий натуральное выражение. Вычисляется относительная удельная материалоёмкость как отношение конструктивной материалоёмкости изделия к коэффициенту использования материалов, потраченных на его изготовление. Вполне логично определять коэффициент использования материалов по отдельным изделиям, а не по всему выпуску. При таком расчёте он является отношение полезного расхода или чистой массы детали, изделия в натуральном выражении к норме расхода материала или к фактическому объёму, потраченному на его изготовление.

Анализ даёт возможность сравнить фактический уровень показателей эффективности использования материалов с планируемым уровнем. Также посредством анализа можно проследить за динамикой, установить причины, влияющие на изменения и объём производства продукции.

Благодаря приведённой ниже таблице можно сделать вывод, что эффективность использования материальных ресурсов по сравнению с прошлым годом немного уменьшилась, что стало результатом увеличения удельного веса материальных затрат в себестоимости продукции. В этой ситуации коэффициент использования материалов выше единицы, что означает превышение расходов материала на изготовление одного изделия, которое указано в плане.

Таблица ниже рассказывает о показателях в обобщённом виде, которые касаются эффективности использования материальных ресурсов.

| Показатель | Фактически | Отклонение | ||

| прошлый год | отчетный год | абсолютное | относительное, % | |

| Материалоемкость продукции, руб. | 0,62 | 0,73 | 0,11 | 17,7 |

| Материалоотдача, руб. | 1,61 | 1,37 | -0,24 | -14,9 |

| Удельный вес материальных затрат, % | 80,20 | 81,50 | 1,3 | 1,6 |

| Коэффициент использования материалов | 0,92 | 1,03 | 0,11 | 11,9 |

Говоря об обобщающих показателях материальных ресурсов, нужно обязательно упомянуть ещё процент или коэффициентный показатель отходов или полезности пригодной продукции из сырья. Их считают, как отношение суммы возвратных отходов по стоимости, которая характерна исходному сырью и материалам к общим материальным затратам. Определить коэффициент выхода годной продукции можно посредством отношения стоимости того сырья, которое было получено и материалов к стоимости общего сырья, которое используется. Анализ эффективности использования материальных ресурсов можно увидеть в таблице ниже.

| Показатель | По плану | Фактически | Отклонение | Процент выполнения |

| Выпуск товарной продукции, тыс. руб. | 135 800 | 136 500 | 700 | 100,52 |

| Материальные затраты, тыс. руб., в том числе полезные затраты | 78 700 77 500 | 79 172 78 000 | 472 500 | 100,60 100,65 |

| Коэффициент полезного использования материалов | 0,98 | 0,99 | 0,01 | 101,02 |

Основываясь на данных из таблицы, можно говорить о том, что за отчётный период по сравнению с предыдущим годом план по выпуску продукции выполнен на 100,52%. Необходимо заметить, что вместе с тем выросли материальные затраты на 0,6%

Важно сказать и о том, что темп роста материальных затрат стал выше темпа роста выпуска продукции. Иными словами, это означает, что снизилась эффективность использования материальных затрат

Но при этом вырос на 0,01% коэффициент полезного использования материальных ресурсов.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Обобщающие и частные показатели

Даёт точную характеристику использованию материальных ресурсов система обобщающих материальных ресурсов, а также частных показателей. Различают следующие обобщающие показатели

- Материалоотдача.

- Материалоёмкость.

- Прибыль на рубль материальных затрат.

- Коэффициент соотношения темпа роста объёма производства и материальных затрат.

- Удельный вес материальных затрат в себестоимости продукции.

- Коэффициент использования материалом.

Определение 1

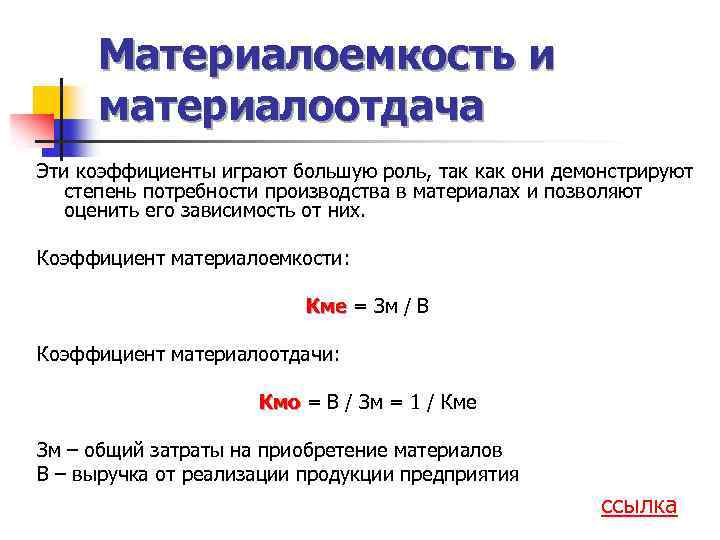

Материалоотдача является отношением стоимости произведённой продукции к общей сумме, затраченной на материалы.

Данный показатель интерпретирует отдачу материалов, иными словами, характеризует количество произведённой продукции с каждого рубля потреблённых материальных ресурсов.

Определение 2

Материалоёмкость – это отношение суммы материальных затрат к стоимости произведённой продукции.

Этот показатель является отражением того, сколько материальных затрат соответствует производству единицы продукции.

Прибыль на рубль материальных затрат показывает отношение прибыли к стоимости материальных затрат. Для коэффициента соотношения темпов роста объёма производства и материальных затрат соответствует просчёт индекса товарной продукции к индексу материальных затрат. Главная его характеристика в относительном выражении динамики материалоотдачи. Этот критерий также показывает факторы её роста.

Вычислить удельный вес всех материальных затрат в себестоимости можно посредством суммы материальных затрат к полной себестоимости произведённой продукции. Изменение данного показателя говорит об изменении материалоёмкости продукции.

Определение 3

Коэффициент материальных затрат – это отношение фактической суммы материальных затрат к плановой, пересчитанной на фактический объём выпущенной продукции.

Данный показатель указывает на экономию или наоборот большой перерасход материалов в производственном процессе. Если данный коэффициент более единицы, то это говорит о перерасходе материальных ресурсов на производство продукции. В случае, если коэффициент меньше единицы, то это свидетельствует об экономии материалов.

Частные показатели материалоёмкости нужны для того, чтобы охарактеризовать эффективность использования отдельных видов материальных ресурсов. Среди них:

- Сырьеёмкость.

- Металлоёмкость.

- Топливоёмкость.

- Энергоёмкость.

Также эти показатели используются для того, чтобы оценить уровень материалоёмкости отдельных изделий.

Удельную материалоёмкость исчисляется в стоимостном выражении, а именно соотношении стоимости всех потреблённых материалов на единицу продукции к её оптовой стоимости. Более того, данный коэффициент вычисляется ещё и в натуральном выражении как отношение количества использованных материальных ресурсов, потраченных на производство конкретного вида продукции к количеству выпущенной продукции этого вида.

Материалоемкость продукции: что это, формула

Материалоемкость продукции — показатель, который характеризует эффективность использования ресурсов.

Его рассчитывают в стоимостном или натуральном выражении. То есть, посчитать материалоемкость можно на 1 рубль или 1 единицу выпускаемой продукции. Полученное значение позволяет определить удельный вес ресурсов в определенном объеме готовой продукции.

С помощью этого показателя можно определить:

- эффективность расходования ресурсов в целом по производству или партии готовой продукции (абсолютная материалоемкость);

- долю того или иного вида затрат в общем объеме использованных ресурсов (структурная материалоемкость);

- расход материалов, энергии и других ресурсов на достижение заданных технических характеристик (удельная материалоемкость).

Общая формула материалоемкости выглядит следующим образом:

Ме= З/Гп,

где, З — анализируемый вид материалов или других ресурсов;

Гп — объем готовой продукции, изготовленный с использованием заданного количества материальных затрат.

Материалоемкость не должна быть равна 1 или быть выше.

Если этот показатель равен 1, то предприятие не получает никакого финансового результата. Затраты на производство продукции равны стоимости этой продукции.

Когда материалоемкость выше 1 — предприятие работает в убыток, а расход анализируемых ресурсов чрезвычайно высок.

Поскольку материалоемкость показывает эффективность расходования ресурсов, для предприятия выгодно, чтобы этот показатель достигал минимально возможных значений.

Однако и экстремально низкие значения материалоемкости могут свидетельствовать не об эффективности управления затратами, а о высокой доле сопутствующих расходов.

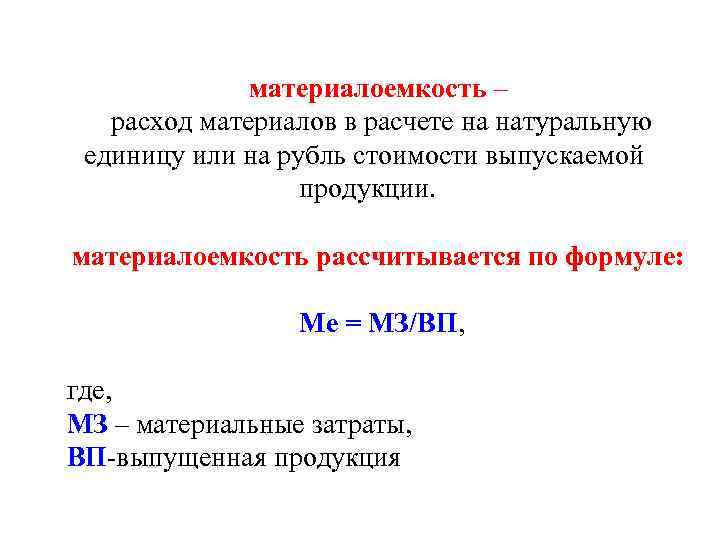

Сущность показателя

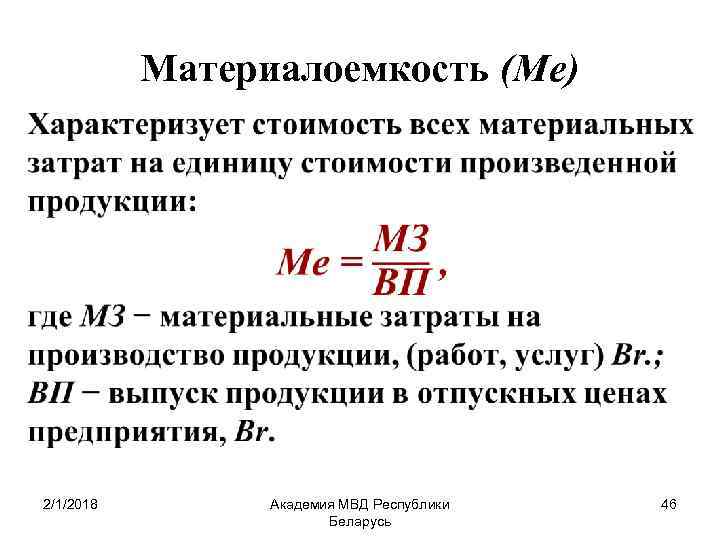

Материалоемкость выражает отношение величины материальных затрат к стоимости выпущенной продукции.

Формула:

МЕ = МЗ / ВП,

где: МЕ – материалоемкость, МЗ – величина затрат, ВП – выпуск продукции с использованием этих материальных затрат.

Материалоемкость указывает, сколько материальных затрат необходимо на производство единицы продукции. Чаще всего в расчетах фигурируют суммарные, стоимостные величины материальных затрат и выпуска продукции. Однако объем выпуска продукции может быть выражен в стоимостных или натуральных показателях.

Если показатель равен или выше 1, это может означать:

- перерасход сырья, материалов;

- некорректное определение стоимости материалов.

Цель анализа данного показателя – определить и поддерживать наиболее низкое значение показателя при сохранении объема выпуска продукции.

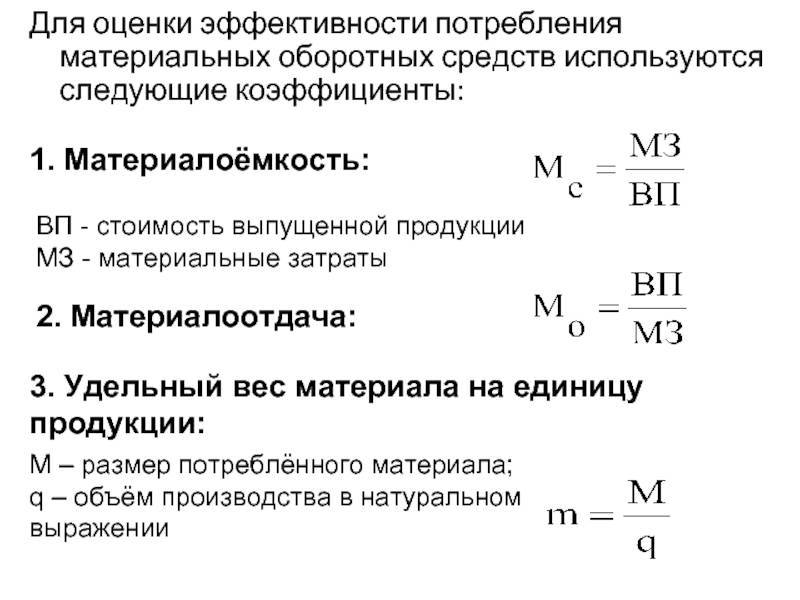

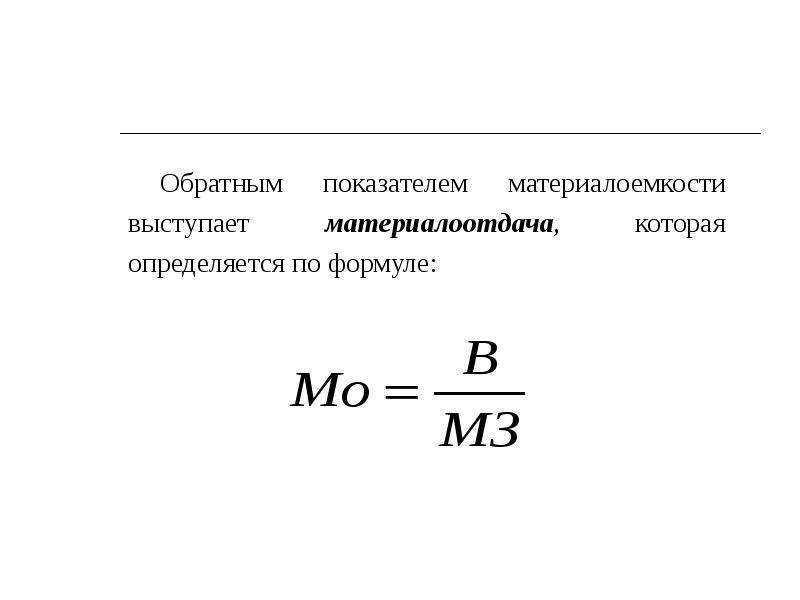

Как правило, исчисляется плановое и фактическое значение материалоемкости, результаты сравниваются и анализируются. Чем ниже показатель материалоемкости, тем больший объем готовой продукции можно произвести. Показатель, обратный рассматриваемому, – материалоотдача (МО). Он определяет выпуск продукции на 1 руб. использованных материальных ресурсов. Формула: МО = ВП/ МЗ.

Факторный анализ показателя

На стоимость выпущенной продукции влияют:

- величина произведенной продукции;

- цена единицы продукции;

- структура продукции.

Материальные затраты изменяются под влиянием:

- величины произведенной продукции;

- материальных затрат на единицу продукции;

- цены материальных ресурсов;

- структуры продукции.

Изменяя указанные факторы, оптимизируя их под потребности конкретного производства, можно добиться нужного значения материалоемкости.

В аналитических целях можно рассчитать абсолютную, структурную и удельную материалоемкость. Абсолютная МЕ — расход основных видов сырья, материалов на физическую единицу готовой продукции (расход металла на выпуск одного трактора, расход топлива на 1000 кВт. ч электроэнергии). Структурная МЕ указывает на долю конкретных материалов в общей материалоемкости изделий, в изготовлении готового продукта. Иными словами, это доля каждого материала в номенклатуре. Удельная МЕ — расход основных видов сырья, материалов на единицу технической характеристики продукта (затраты металла на единицу мощности двигателя).

Показатель материалоемкости часто определяется как часть более сложных комплексных расчетов, включающих в себя исчисление обратного показателя материалоотдачи, удельного веса материальных затрат в полной себестоимости продукции, коэффициента использования материальных ресурсов (отношение суммы фактических материальных затрат к материальным затратам, рассчитанным по плановым калькуляциям и фактическому выпуску и номенклатуре продукции; выявляет соблюдение норм расходования материалов).

Пути улучшения

Исследуя показатели материалоемкости, финансовый менеджер проводит анализ в определенной последовательности.

- Первоначально выясняется качество выполненного ранее планирования обеспечения технологического процесса, и анализируется соответствие факта разработанным нормативам.

- Затем определяется потребность организации в подобных ресурсах. Оценивается эффективность использования материалов. Проведение факторного анализа на этом этапе даст возможность понять, какая составляющая требует большего количества ресурсов, в каких сферах требуется снижение показателя.

- Завершает исследование проведение расчетов влияния стоимости материалов на объем производства.

На основе проведенных вычислений принимаются решения о мероприятиях, направленных на улучшение ситуации.

Руководитель может проводить следующие действия. Продумывается способ ведения малоотходного производства и комплексного использования сырья. Также возможно более обширное применение синтетических материалов и улучшение качества готовой продукции. Для этого необходимо тщательнее подготавливать сырье для выпуска основной продукции.

Следует улучшить организацию нормативной базы. Также потребуется оптимизировать количество оборотных средств, обновить технику и технологию производства.

Персонал должен придерживаться правил бережного отношения к материалам и орудиям труда.

Материалоемкость виды

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс “Оценка инвестиционных проектов с нуля в Excel” от Ждановых. Получить доступ

Выделяют следующие виды материалоемкости продукции: абсолютную, структурную и удельную. Абсолютная материалоемкость показывает норму расхода на один готовый продукт. Структурная материалоемкость характеризует удельный вес группы материалов в изготовлении готового продукта. Удельная материалоемкость – это структурная материалоемкость приведенная к натуральной единице измерения (метры, литры и т.д.).

Анализ материалоемкости продукции

Анализ этого показателя проводят по двум направлениям. Во-первых, нужно сравнить фактический уровень материалоемкости с запланированными показателями. Это позволит оперативно установить перерасход ресурсов и принять меры по уменьшению расходов, выявить источники повышения расхода материалов.

Сравнение текущей и прогнозной материалоемкости нужно проводить как можно чаще. Таким образом, можно быстро определить источник расхождения значений этого показателя.

Во-вторых, материалоемкость текущего периода сравнивают со значениями этого показателя в прошлом. Такой анализ позволит установить эффективность мер, предпринимаемых для экономии ресурсов.

Кроме того, анализ структурной материалоемкости позволит изыскать источники дальнейшего снижения этого показателя без потери качества и ритмичности производства.

Путей снижения материалоемкости несколько:

- технический;

- технологический;

- мотивационный.

Первый вариант подразумевает своевременную замену или реновацию оборудования, переналадку и оперативный текущий ремонт станков. Использование более современного оборудования позволяет уменьшить отходы материалов, повысить качество обработки материала и снизить расход энергетических ресурсов.

Возможно снижение материалоемкости и за счет изменений в технологии производства. Применение более современных технологий, результатов научных исследований и разработок также влияет на расход материалов.

И третий вариант уменьшения материалоемкости — мотивация персонала. Эффективно применение материального поощрения за уменьшение отходов производства, рациональное использование ресурсов, снижение уровня брака и т. д.

Наибольший эффект по снижению материалоемкости даст использование этих методов в совокупности.

Ведь сложно поощрять уменьшение производственных отходов при использовании устаревшего и изношенного оборудования. При этом нужно помнить, что большинство мер не дадут эффекта сразу. Для изменения потребления ресурсов требуется время.

Показатели эффективности использования оборотных средств на предприятии (перечень)

Следующий перечень показателей эффективности распоряжения оборотной долей капитала фирмы включает наиболее популярные коэффициенты, чаще всего используемые в экономическом анализе:

- коэффициент оборачиваемости;

- продолжительность оборота (в днях);

- высвобождение оборотных ресурсов абсолютное;

- коэффициент загрузки;

- материалоемкость изготавливаемых изделий;

- материалоотдача изготавливаемых изделий;

- рентабельность оборотных фондов.

Значения этих показателей сравниваются в динамике и сопоставляются со среднеотраслевыми величинами. Анализ проводится не только по общей массе оборотного имущества, но и в разрезе его составных частей. Результаты могут сказать об очень многом: выявить назревающие проблемы, определить тенденции развития, найти способы совершенствования сложившейся экономической ситуации.

Коэффициент оборачиваемости оборотных средств

Данный коэффициент определяет число оборотов, которые совершило оборотное имущество в исследуемом временном интервале. Обычно показатель рассматривается в пределах года (но возможны также расчеты в рамках квартала, месяца, полугодия).

Оборотом в этом случае считается прохождение имуществом всех стадий от оборотных активов до выручки, поступившей на счет от продажи готовых изделий.

Рассчитывается показатель таким образом:

КОБ = Рпр/ОСср

Рпр – величина в стоимостном выражении проданной за исследуемый период продукции;

ОСср – средняя (за временной отрезок) стоимость оборотных средств.

Рост коэффициента оценивается положительно. Ведь это означает, что продажи растут, а остатки имущества остаются неизменными, либо такой же объем реализации обеспечивается меньшим объемом оборотного капитала. В любом случае, превышение темпов роста продаж над темпами роста оборотного имущества говорит о росте эффективности эксплуатации ресурсов фирмы.

Длительность одного оборота в днях

Данный показатель демонстрирует число дней, требующихся для прохождения оборотными средствами своего полного кругооборота и превращения в выручку с продаж. Рассчитывается он просто:

Доб = Дпер/КОБ

Дпер – это продолжительность периода в днях (берется округленно: для года – 360, для месяца – 30, для квартала – 90);

КОБ – коэффициент оборачиваемости.

Чем меньше коэффициент, тем лучше. Рост длительности оборота ведет к увеличению потребности в оборотном имуществе, что расценивается отрицательно. А его уменьшение, напротив, предполагает высвобождение активов и демонстрирует рост эффективности эксплуатации ресурсов фирмы.

Абсолютное высвобождение

Абсолютное высвобождение оборотного имущества представляет собой уменьшение величины оборотной части капитала в исследуемом периоде по сравнению либо с предыдущим временным интервалом, либо с плановыми показателями. При этом наблюдается или рост объемов реализации, или сохранение их на прежнем уровне (но никак не снижение).

Показатель рассчитывается как следующий вид разности:

ВОСабс = ОСбаз – ОСпл

ОСбаз – стоимостная оценка оборотных средств в базовом временном отрезке;

ОСпл – стоимостная оценка этого имущества плановая.

Рост высвобождения оборотного имущества говорит о повышении эффективности управленческих мер в сфере их эксплуатации.

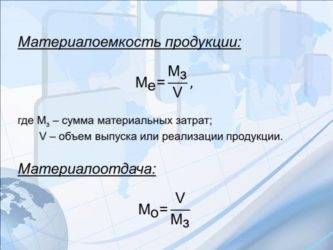

Общая характеристика

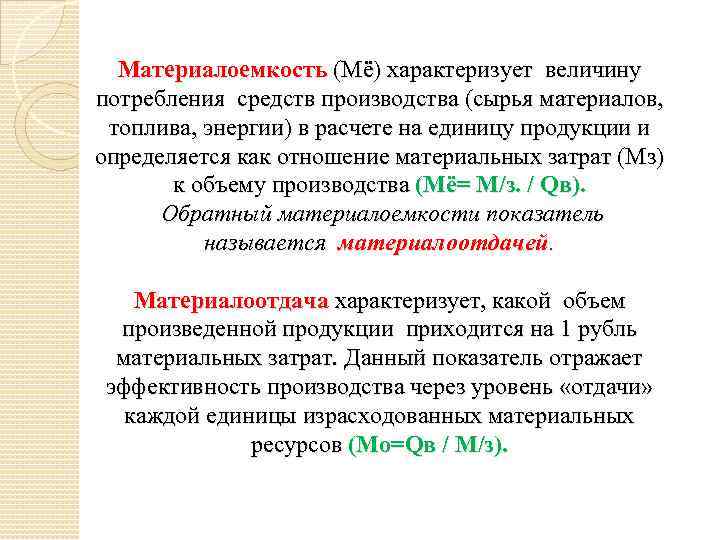

Материалоемкость — это показатель, способный отразить картину использования имеющихся у предприятия ресурсов. Это расход запасов, который приходится на денежную единицу готовой продукции.

Данная методика используется для оценки средств производства организации. Обратным этому показателю будет коэффициент материалоотдачи.

Это общие показатели эффективности применения ресурсов, используемых для изготовления продукции предприятия. Если материалоемкость продукции снижается, это является позитивной тенденцией.

Подобные примеры позволяют минимизировать себестоимость и производить более конкурентоспособную продукцию, соответственно, у организации в конце отчетного периода увеличивается прибыль от реализации товаров и услуг. Именно по этой причине аналитики при исследовании финансово-экономической ситуации на предприятии обязательно рассчитывают систему показателей материалоемкости.

Практическое использование материалоотдачи

Показатель материалоотдачи считается безразмерным, чем выше коэффициент, рассчитанный по формуле, тем меньше требуется материала для производства одинакового количества продукции.

Формула материалоотдачи по балансу имеет одну особенность – стоимость продукции измеряется не в продажных ценах, а в ценах материалов, затраченных на ее производство. В обратном случае показатель материалоотдачи не будет столь информативен, поскольку будет зависеть от изменения нормы прибыли и цен на продукцию.

Формула материалоотдачи по балансу чаще всего используется при сравнении показателя с прошлыми периодами или при сравнении со значением материалоотдачи аналогичных компаний.

Показатель фондоотдачи повышается с помощью введения прогрессивных технологий (техники), увеличения контроля бережного использования материалов.

Примеры решения задач

Стоимость валовой продукции

В отчетном году – 254 000 тыс. руб.,

Запланированная величина – 272 000 тыс. руб.,

Сумма материальных затрат

За отчетный год – 139 000 тыс. руб.,

Величина по плану – 135 000 тыс. руб.

Решение Формула материалоотдачи по балансу для решения данной задачи выглядит так:

Мо = СП / МЗ

Мо (отчетный период) = 254000 / 139000 = 1,83 рубля (то есть на каждый рубль материальных затрат предприятие получило прибыль 1,83 рубля)

Мо (план)=272000 / 135000 = 2,015 руб. на каждый рубль продукции планирует получать предприятие

Вывод. Мы видим, что руководство предприятия планирует увеличить материалоотдачу с 1,83 рубля до 2,15 рублей.

Ответ Мо (отч) = 1,83 руб., Мо (план) = 2,15 руб.

| Задание | Определить показатель материалоотдачи, используя следующие показатели за 2 периода по предприятию ООО «Ресурс». Сравнить показатели. |

1 период – 1 140000 рублей,

2 период – 1 200000 рублей.

Стоимость выпущенной продукции

1 период – 2 000000 рублей,

2 период – 2 514 000 рублей.

Решение Формула материалоотдачидля данной задачи:

Мо = СП / МЗ

Мо (1 период) = 2000000/1140000 = 1,75 руб.

Мо (2 период) = 2514000 / 1200000 = 2,095 руб.

Вывод. Моно сделать вывод, что во втором периоде материалоотдача выросла, что свидетельствует о более эффективной работе компании.

Ответ Мо (1) =1,75 руб., Мо (2) = 2,095 руб.

Копирование материалов с сайта возможно только с разрешения администрации портала и при наличие активной ссылки на источник.

Понятие, состав и структура оборотных средств

Под оборотными активами обычно понимается доля капитала, авансированного в покупку оборотных фондов и фондов обращения.

К оборотным фондам относятся:

- запасы (исходное сырье, материальные ценности, топливо, хоз.инвентарь, запасные части, комплектующие элементы, полуфабрикаты, упаковочные изделия и т.д.);

- имущество, находящееся в процессе производства (остатки незавершенного производства, самостоятельно изготовленные полуфабрикаты, расходы предстоящих периодов).

Фонды обращения включают в себя:

- готовые изделия, находящиеся в складских помещениях (а также те, что уже были отгружены, но оплата по ним пока что не поступила);

- средства, находящиеся в расчетах;

- денежные ресурсы, сосредоточенные на счетах и в кассе фирмы.

Все оборотные активы могут быть поделены также на две большие группы по возможности определения нормы по ним.

- Нормируемые. Сюда относятся запасы и имущество, находящееся на различных стадиях производства, а также поступившие на склад изготовленные изделия.

- Ненормируемые. Эта группа включает финансовые ресурсы в расчетах и денежные средства фирмы.

Оборотное имущество в целом обладает рядом особенностей:

- расходуются в рамках одного цикла производства;

- постоянно видоизменяются;

- переносят в полном объеме свою ценность на стоимость изготавливаемого продукта (не частями, как основные средства, а сразу).

Структура оборотного капитала – это соотношение отдельных его элементов с общей массой такого имущества. На нее оказывают влияние и отрасль функционирования хозяйствующего субъекта, и особенности производственной деятельности, и характеристики управленческой стратегии. Структура такого капитала – предмет для постоянного изучения и исследования, так как здесь могут быть скрыты значительные резервы для повышения эффективности работы фирмы.